66 Data Pribadi :

Nama : Chatrin Emely

Tempat Tanggal Lahir : Bandung, 19 Januari 1992

Agama : Kristen Protestan

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat di Bandung : Jln. Ranca Bentang Rt 01/Rw 25 NO.84 Bandung

Email :chatrien.emely@rocketmail.com

Riwayat Pendidikan :

No Keterangan Nama Sekolah Tahun Lulus

1. SD SD Tunas Mekar 2004

2. SMP SMPN Dharma Kartini 2007

3. SMA SMAN 13 Bandung 2010

CV.BANGKIT MAJU JAYA BANDUNG

Tugas Akhir

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Menempuh Jenjang Diploma III Program Studi Akuntansi

Oleh :

CHATRIN.EMELY

21310039

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

KATA PENGANTAR

Puji dan syukur penulis panjatkan sebesar-besarnya kepada Tuhan Yang Maha Esa, atas rahmat dan karunia, serta pelindungannya sehingga penulis dapat menyelesaikan Tugas Akhir ini sebagai salah satu syarat menempuh Program Diploma III Fakultas Ekonomi Program Study Akuntansi di Universitas Komputer Indonesia (UNIKOM) Bandung.

Adapun judul yang diambil oleh penulis untuk menjadi bahan laporan adalah “Tinjauan Atas Anggaran Penjualan pada CV.BANGKIT MAJU JAYA Bandung”.

Dalam penyusunan Tugas Akhir ini penulis menyadari masih banyak kekurangan karena keterbatasan yang ada pada penulis, namun penulis berharap Tugas Akhir ini bisa menjadi tambahan pengetahuan bagi banyak orang terutama bagi para pembaca.

Rasa hormat dan terima kasih yang tidak terhingga atas segala bantuan dari semua pihak juga penulis sampaikan kepada

1. Dr. Ir . Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Trisnawati Sule, SE., M. Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE.,M.Si.,Ak, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Riswono SE.,MM selaku dosen pembimbing yang telah meluangkan waktunya untuk membimbing dan membantu penulis dalam menyelesaikan laporan ini.

6. Seluruh Staf dosen Progran Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

7. Ir.Yusman, selaku pimpinan CV.Bangkit Maju Jaya yang telah bersedia meluangkan waktunya untuk saya.

8. Ibu Vivi selaku Staf di CV.Bangkit Maju Jaya.

9. Orang Tua tercinta yang telah memberikan dukungan yang tulus kepada saya dan selalu memberikan semangat kepada saya dalam setiap pekerjaan yang saya lakukan dengan doa dan kepercayaan yang mereka berikan, saya dapat menyelesaikan laporan kerja praktek ini.

10. Teman-teman terbaiku Dellyana, Yeni K, Mia, Nurul, Lini, Fitri, Novita, Rifka dan Juga seluruh teman-teman di kelas AK-7 Angkatan 2010 yang tidak di sebutkan semuanya yang telah memberikan bantuannya.

Mohon maaf kepada pihak-pihak yang tidak tertulis dalam ucapan terimakasih ini, tidak ada maksud penulis untuk melupakan anda semua. Terima kasih.

Semoga perhatian, dukungan dan kebaikannya menjadi contoh bagi penulis untuk selalu memberikan yang terbaik untuk sesama dan semua pihak yang sudah banyak membantu juga mendapat balasan dari Tuhan Yang Maha Esa.

Bandung, September 2013 Penulis

Chatrin Emely Nim.21310039

iv DAFTAR ISI

Halaman

Lembar Pernyataan Keaslian ...

Lembar Pengesahaan ...

Kata Pengantar ... i

Daftar Isi ... iv

DaftarTabel ... vii

Daftar Lampiran ... viii

Daftar Gambar ... viiii

BAB I PENDAHULUAN ... 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 3

1.3 Rumusan Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 4

1.4.1 Maksud Penelitian ... 4

1.4.2 Tujuan Penelitian ... 4

1.5 Lokasi dan Penelitian ... 5

1.5.1 Lokasi Penelitian ... 5

1.5.2 Waktu Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 6

2.1.1.2 Jenis-Jenis Anggaran ... 8

2.1.1.3 Manfaat dan Fungsi Anggaran ... 11

2.1.1.4 Prinsip-Prinsip Anggaran ... 13

2.1.1.5 Prosedur Penyusunan Anggaran ... 15

2.1.1.6 Tujuan Penyusunan Anggaran ... 19

2.1.2 Anggaran Penjualan ... 20

2.1.2.1 Tujuan Penyusunan Anggaran Penjualan... 22

2.1.2.2 Dasar Penyusunan Anggaran Penjualan... 22

2.1.2.3 Faktor Yang Mempengaruhi Penyusunan Anggaran Penjualan ... 24

2.1.3 Definisi Penjualan ... 27

2.1.4 Realisasi Penjualan ... 29

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 31

3.2 Metode Penelitian... 32

3.2.1 Sumber Data ... 33

3.2.2 Teknik Pengumpulan Data ... 34

3.2.3 Rancangan Analisis ... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Pembahasan ... 37

4.1.1 Gambaran Umum Perusahaan ... 37

4.1.1.1 Sejarah Singkat Perusahaan ... 37

4.1.1.2 Struktur Organisasi Perusahaan ... 39

4.1.1.4 Aktivitas Perusahaan ... 45

4.1.2 Hasil Analisis Deskriptif ... 47

4.1.2.1 Penyusunan anggaran penjualan ... 47

4.1.2.2 Faktor yang mempengaruhi anggaran penjualan . 50 4.2 Pembahasan ... 55

4.2.1 Pelaksanaan Penyusunan Anggaran Penjualan ... 55

4.2.2 Faktor yang terkait atas Anggaran Penjualan... 58

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 62

5.2 Saran ... 63

DAFTAR PUSTAKA ... 64

DAFTAR RIWAYAT HIDUP ... 66

DAFTAR PUSTAKA

Adi Saputro, Gunawan dan Marwan Sari. 2003. Anggaran Perusahaan. Yogyakarta : BPEF UGM

Agus Ahyari. 2002. Anggaran Perusahaan. Pendekatan Kuantitatif, Buku ke 1. Yogyakarta : BPFE Universitas Gadjah Mada.

Ardiyos. 2007. Kamus Besar Akuntansi. Jakarta: Citra Harta Prima.

Basu Swasta. 2007. Manajemen Penjualan. Yogyakarta: BPFE Universitas Gadjah Mada.

Christina, Ellen, dkk. 2002. Anggaran Perusahaan. jakarta : Gramedia Pustaka Utama

Gunawan Adi Saputro. 2003. Anggaran Perusahaan. Yogyakarta: BPFE Universitas Gadjah Mada.

Husein Umar. 2007.Metode Penelitian Untuk Skripsi Dan Tesis Bisnis. Jakarta: PT. Raja Grafindo Persada.

Indra Bustian, Ph.D.,M.B.A.,Akt. Sistem Perencanaan dan Penganggaran di Indonesia, Salemba Empat

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif, Edisi Dua, Yogyakarta: Graha Ilmu

Munandar, M. 2001. Budgeting, Perencanaan Kerja, pengkoordinasian kerja dan Pengawasan Kerja. Yogyakarta: BPFE Universitas Gadjah Mada.

Moh, Nazir,. Ph.D.2003. “Metode Penelitian”, Jakarta : Ghalia Indonesia Nafarin, M. 2009. Penganggaran Perusahaan. Jakarta: Salemba Empat. Nafarin, M. 2007. Penganggaran Perusahaan. edisi ke-tiga. Jakarta : Salemba

Empat.

Nazir, Moh. 2007. Metode Penelitian. Jakarta: Ghalia Indonesia.

RA Supriono Terjemah Tendi Haruman dan sri Rahayu. 2007. Penyusunan Anggaran Perusahaan. Bandung : Graha Ilmu

Sugiyono. 2007. Statistik Untuk Penelitian. Bandung: CV ALFABETA.

Tim Penyusun Kamus Pusat Bahasa. 2008. Kamus Besar Bahasa Indonesia. Jakarta: Balai Pustaka, Edisi ke-3.

1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam suatu Perusahaan tumbuh dan berkembang seiring dengan semakin meningkatnya aktivitas yang dijalankan oleh perusahaan. Perkembangan suatu perusahaan menuntut kemampuan dan kecakapan para pengelola dalam menjalankan perusahaannya, termasuk didalamnya kemampuan dalam mengambil keputusan terhadap masalah yang dihadapi oleh perusahaan. Keputusan-keputusan yang tepat oleh manajer berdasarkan hasil pengukuran dan pengevaluasian terhadap pelaksanaan aktivitas yang dijalankan oleh perusahaan.Salah satu tujuan perusahaan adalah untuk mendapatkan laba atau keuntungan yang optimal sebagai sumber pembiayaan bagi kelangsungan hidup perusahaan. Kegiatan perusahaan yang menghasilkan pendapatan pada umumnya adalah dalam bidang penjualan, baik dalam hal penjualan jasa maupun barang, sesuai dengan bidang perusahaannya masing- masing.

Anggaran (Budget) adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan. Yang dinyatakan dalam unit (kesatuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan datang. Penyusunan anggaran adalah suatu bagian internal dari proses perencanaan, dimana anggaran itu sendiri adalah hasil akhir dari proses perencanaan atau pernyataan untuk menghindari reaksi negatif yang sering dihubungkan dengan pengawasan manajer.

CV Bangit Maju Jaya adalah Perusahaan yang bergerak dalam bidang pengelolaan air bersih (Water Treatment Plant, WTP) dan pengelolaan air kotor (Waste Water Treatment Plant,WWTP) Menurut Ibu Wiwin staff KA (Ketua anggaran) administrasi di CV.Bangkit Maju Jaya masalah yang terjadi dalam anggaran penjualan yaitu adanya perbedaan anggaran dengan realisasi penjualan, dimana realisasi penjualan lebih kecil dari anggaran penjualan.

Anggaran penjualan yang buruk akan mengakibatkan kegagalan bisnis dan karir, selain itu juga anggaran pengeluaran yang didasarkan pada penjualan menjadi tidak akurat. Karena alasan tersebut, maka penjualan berhak mendapatkan upaya perencanaan yang sungguh-sungguh.

Anggaran penjualan dibuat berdasarkan taksiran dan anggapan, sehingga mengandung unsur ketidakpastian. Maka penulis tertarik untuk mengetahui lebih lanjut tentang anggaran penjuala yang dilaksanakan pada CV. BANGKIT MAJU JAYA Oleh karena itu penulis bermaksud melakukan penelitian dengan judul :

“TINJAUAN ATAS ANGGARAN PENJUALAN PADA

CV.BANGKIT MAJU JAYA BANDUNG”.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang penelitian, penulis akan mengidentifikasikan masalah yaitu adanya perbedaan anggaran dengan realisasi penjualan, dimana realisasi penjualan lebih kecil dari anggaran penjualan akibat adanya retur penjualan dan pesanan order yang yang dilakukan perusahaan belum sampai pada pihak perusahaan.

1.3 Rumusan Masalah

Dari latar belakang masalah yg telah diuraikan tersebut diatas, maka dapat diambil rumusan masalah yaitu sebagai berikut:

2. Apa saja faktor yang terkait atas anggaran penjualan pada perusahaan dagang di CV.Bangkit Maju Jaya Bandung?

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui Penyusunan Anggaran Penjualan di CV.Bangkit Maju Jaya Bandung.

1.4.2 Tujuan Penelitian

Adapun tujuan penelitian ini diharapkan dapat diperoleh manfaat, yaitu sebagai berikut:

1. Untuk mengetahui pelaksanaan penyusunan anggaran penjualan pada perusahaan dagang di CV.Bangkit Jaya Maju.

2. Untuk mengetahui faktor yang terkait dalam anggaran penjualan pada perusahaan dagang di CV.Bangkit Maju Jaya Bandung.

1.5. Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

1.5.2 Waktu Penelitian

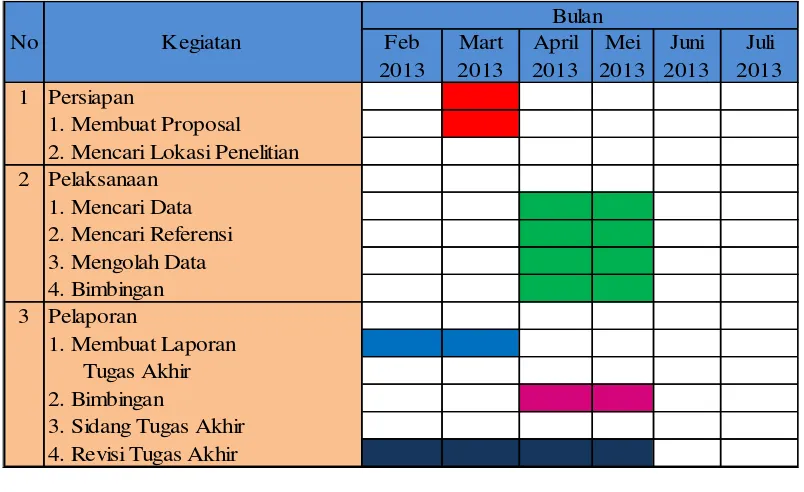

Dalam waktu yang digunakan dalam Penelitian ini dilaksanakan mulai bulan Maret sampai dengan Juli 2013. Adapun kegiatan penyusunan kegiatan terlihat pada tabel 1.1 adalah sebagai berikut :

6 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

Secara keseluruhan di mulai dari teori umum atau grand teori menyangkut anggaran penjualan yang ditunjang teori aplikasi bab ini bertujuan memaparkan yang tersaji termasuk dimensi dari anggaran penjualan.Penelitian itu sendiri yang terangkai dalam kerangka pemikiran penelitian.Selengkapnya kajian pustaka yang di paparkan tersaji dalam bentuk skema sebagai berikut :

2.1.1 Anggaran

Suatu perusahaan, baik perusahaan yang berskala kecil, besar maupun juga dalam lembaga pemerintahan memerlukan perencanaan, pengkoordinasian dan pengawasan keuangan haruslah dilakukan secara memadai. Keadaan itu disesuaikan dengan kegiatan-kegiatan yang ada didalam perusahaan yang mempunyai kegiatan yang saling berkaitan antara satu dengan yang lainnya. Kegagalan pelaksanaan salah satu kegiatan akan mempunyai akibat terhadap kegiatan lain yang ada dalam suatu bagian atau bahkan dengan bagian yang lain di dalam perusahaan maka dari itu perusahaan harus melaksanakan perencanaan, pengkoordinasian dan pengawasan dengan sebaik-baiknya dan secara terpadu.

Selain itu anggaran merupakan fungsi yang sangat penting kerena merupakan dasar bagi pelaksanaan fungsi-fungsi yang lainnya. Salah satu alat bantu yang digunakan oleh perusahaan dalam melaksanakan fungsi utama manajemen yaitu perencanaan dan pengendalian anggaran.

2.1.1.1 Pengertian Anggaran

Anggaran perusahaan (budget) mempunyai definisi yang beranekaragam. Namun bila di amati dengan teliti definisi ini mempunyai pengertian yang sama, untuk mendapatkan pengertian yang lebih jelas dan tepat mengenai anggaran. Dibawah ini penulis mengemukakan beberapa definisi anggaran yang dinyatakan oleh para ahli diantaranya adalah sebagai berikut:

M Nafarin meyatakan bahwa:

“ Anggaran adalah rencana tertulis mengenai kegiatan suatu organisasi yang

dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya

dinyatakan dalam satuan uang “.

(2007:11)

Sedangkan menurut RA Supriyono yang dikutip oleh Tendi Haruman dan Sri Rahayu menyatakan bahwa :

“ Anggaran adalah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dinyatakan dalam satuan uang, untuk perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu, biasanya satu tahun ”.

Dari beberapa definisi yang dikemukakan di atas, penulis dapat menyimpulkan bahwa Anggaran merupakan rencana yang dilaksanakan oleh suatu organisasi untuk masa yang akan datang dalam jangka waktu tertentu dan dinyatakan dalam satuan uang.

2.1.1.2 Jenis-Jenis Anggaran

Sebagai alat bantu manajemen, anggaran juga mencakup seluruh aspek kegiatan perusahan. Oleh karena itu anggaran terdiri dari berbagai macam yang mempunyai kegunaan masing-masing. Dalam menyusun anggaran, pengelompokan anggaran sangatlah penting. Dengan mengelompokkan anggaran maka akan lebih mudah dalam menyusun jenis anggaran yang diinginkan sesuai dengan keperluan.

Menurut M.Nafarin anggaran dapat dikelompokkan menjadi beberapa jenis, sebagai berikut:

1. Segi Dasar Penyusunan

Dilihat dari segi dasar penyusunan, anggaran terdiri atas anggaran variabel

dan anggaran tetap.

a. Anggaran variabel (variable budget) adalah anggaran yang disusun berdasarkan interval (kisaran) kapasitas (aktivitas) tertentu dan pada

intinya merupakan suatu seri anggaran yang dapat disesuaikan pada

tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran tetap (fixed budget) adalah anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu.

2. Segi Cara Penyusunan

Dilihat dari segi penyusunan, anggaran terdiri atas anggaran periodik dan

a. Anggaran periodik (periodic budget) adalah anggaran yang disusun untuk satu periode tertentu.

b. Anggaran kontinu (continous budget) adalah anggaran yang dibuat untuk mengadakan perbaikan atas anggaran yang pernah dibuat.

3. Segi Jangka Waktu

Dilihat dari segi jangka waktunya, anggaran terdiri dari atas anggaran

jangka pendek dan anggaran jangka panjang.

a. Anggaran jangka pendek (short-range budget) adalah anggaran yang dibuat dengan jangka waktu paling lama sampai satu tahun.

b. Anggaran jangka panjang (long-range budget) adalah anggaran yang dibuat dengan jangka waktu lebih dari satu tahun.

4. Segi Bidang

Dilihat dari segi bidangnya, anggaran terdiri atas anggaran operasional dan

anggaran keuangan. Kedua anggaran tersebut bila dipadukan disebut

anggaran induk (master budget).

a. Anggaran operasional (operational budget) adalah anggaran untuk menyusun anggaran laba rugi. Contohnya adalah anggaran

penjualan/pendapatan, anggaran biaya pabrik, anggaran biaya bahan

baku, anggaran biaya tenaga kerja langsung, anggaran biaya overhead

pabrik, dan anggaran beban usaha.

b. Anggaran keuangan (financial budget) adalah anggaran untuk menyusun anggaran neraca. Contohnya anggaran kas, anggaran

piutang, anggaran persediaan dan anggaran utang.

5. Kemampuan Menyusun

Dilihat dari segi kemampuan menyusun, anggaran terdiri atas anggaran

komprehensif dan anggaran parsial.

a. Anggaran komprehensif (comprehensive budget) adalah rangkaian dari berbagai jenis anggaran yang disusun secara lengkap.

b. Anggaran parsial (partially budget) adalah anggaran yang disusun secara tidak lengkap atau anggaran yang hanya menyusun bagian

6. Segi Fungsi

Dilihat dari segi fungsi, anggaran terdiri atas anggaran tertentu dan

anggaran kinerja.

a. Anggaran tertentu (appropriation budget) adalah anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk

manfaat lain.

b. Anggaran kinerja (performance budget) adalah anggaran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi

(perusahaan).

7. Segi Metode Penentuan Harga Pokok Produk

Dilihat dari segi metode penentuan harga pokok produk, anggaran terdiri

atas anggaran tradisional dan anggaran berdasar kegiatan.

a. Anggaran tradisional (traditional budget) atau anggaran konvensional terdiri atas anggaran berdasar fungsional dan anggaran berdasar

sifat. Anggaran berdasar fungsional (fungsional based budget) adalah anggaran yang dibuat dengan menggunakan metode penentuan harga

pokok penuh (full costing) dan berfungsi untuk menyusun anggran induk atau anggaran tetap. Anggaran berdasar sifat (characteristic based budget) adalah anggaran yang dibuat dengan menggunakan metode penentuan harga pokok variabel (variable costing) dan berfungsi untuk menyusun anggaran variabel.

b. Anggaran berdasar kegiatan (activity based budget) adalah anggaran yang dibuat dengan menggunakan metode penetapan harga pokok

berdasarkan kegiatan dan berfungsi untuk menyusun anggaran

variabel dan anggaran induk.

(2009:31)

Penentuan Harga Pokok Produk, Segi Fungsi, Kemampuan Menyusun, Segi Bidang dan Segi Jangka Waktu.

2.1.1.3 Manfaat dan Fungsi Anggaran

Adanya penganggaran mempermudah manajemen dalam melakukan perencanaan sebagai prioritas utama dalam tugas mereka, untuk lebih jelasnya penulis sajikan manfaat dan fungsi dari anggaran menurut para ahli, yaitu:

Menurut M.Nafarin anggaran mempunyai banyak manfaat, antara lain:

a. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama. b. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

karyawan

c. Dapat memotivasi karyawan.

d. Menimbulkan tanggung jawab tertentu pada karyawan

e. Menghindari pemborosan dan pembayaran yang kurang perlu.

f. Sumber daya (seperti tenaga kerja, peralatan, dan dana) dapat dimanfaatkan seefisien mungkin.

g. Alat pendidikan bagi manajer.

(2009:19)

Selain memiliki banyak manfaat, anggaran mempunyai beberapa kelemahan, antara lain:

a. Anggatan dibuat berdasarkan taksiran dan anggaran sehingga mengandung unsur ketidakpastian.

b. Menyususn anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap (komprehensif) dan akurat.

c. Bagi pihak yang merasa dipaksa untuk melaksanakan anggaran dapat mengakibatkan mereka menggerutu dan menentang sehingga anggaran tidak akan efektif.

Menurut Agus Ahyari penggunaan anggaran dalam perusahaan akan mendapatkan manfaat sebagai berikut :

1. Terdapatnya Perencanaan Terpadu

Dengan menggunakan anggaran, perusahaan dapat menyusun perencanaan seluruh kegiatan secara terpadu. Hal ini dimungkinkan karena dengan mempergunakan anggaran berarti seluruh kegiatan dalam perusahaan akan “disentuh” oleh anggaran perusahaan. 2. Terdapatnya Pedoman Pelaksanaan Kegiatan Perusahaan

Kegiatan yang ada dalam perusahaan dapat dilaksanakan dengan lebih pasti karena dapat mendasarkan diri kepada anggaran yang telah ada.

3. Terdapatnya Alat Koordinasi dalam Perusahaan

Penyusunan anggaran akan meliputi seluruh kegiatan yang ada, dengan demikian akan melibatkan seluruh bagian dalam perusahaan. Pelaksanaan kegiatan dengan mempergunakan anggaran sebagai pedoman akan berarti melakukan kegiatan dalam perusahaan dibawah koordinasi yang baik.

4. Terdapatnya Alat Pengawasan yang Baik

Jika perusahaan sedang menyelesaikan suatu kegiatan, maka manajemen perusahaan dapat membandingkan pelaksanaan kegiatan dengan anggaran yang telah ditetapkan dalam perusahaan. 5. Terdapatnya Alat Evaluasi Kegiatan Perusahaan

Dalam jangka waktu tertentu manajemen perusahaan akan dapat menyusun evaluasi kegiatan yang telah dilakukan oleh perusahaan tersebut dengan mempergunakan anggaran sebagai alat

(2008:5)

Sedangkan fungsi anggaran Menurut RA Supriyono yang dikutip oleh Tendi Haruman dan Sri Rahayu adalah sebagai berikut :

“ 1. Fungsi Perencanaan ( Planning ) 2. Fungsi Koordinasi ( Coordinating ) 3. Fungsi Pengawasan ( Controlling ). “

(2007:5)

sebagai alat pengendalian dan perencanaan dalam perusahaan, karena dengan menggunakan anggaran maka perusahaan dapat merencanakan masa depan perusahaan.

2.1.1.4 Prinsip-Prinsip Anggaran

Sebelum menyusun sebuah anggaran, maka manajemen suatu perusahaan harus mematuhi prinsip-prinsip anggaran agar sesuai dengan rencana yang telah disusun. Dibawah ini merupakan prinsip-prinsip anggaran yaitu :

Menurut RA Supriyono yang dikutip oleh Tendi Haruman dan Sri Rahayu menyatakan bahwa prinsip-prinsip dasar yang harus dipenuhi dan ditaati

agar suatu anggaran dapat disusun dan dilaksanakan sesuai dengan rencana adalah sebagai berikut:

“ 1. Management Involvement 2. Organizational Adaption 3. Responsibility Accounting 4. Full Communication 5. Timeliness

6. Reward and Punishment.”

(2007:9)

Adapun penjelasan prinsip-prinsip Penyusunan Anggaran adalah :

1. Management Involvement

Keterlibatan manajemen dalam penyusunan rencana mempunyai makna bahwa manajemen mempunyai komitmen yang kuat untuk mencapai segala sesuatu yang direncanakan.

2. Organizational Adaption

3. Responsibility Accounting

Agar rencana keuangan dapat dilaksanakan dengan baik, maka harus didukung adanya suatu system responsibility accounting yang polanya disesuaikan dengan pertanggung jawaban manajemen keuangan perusahaan.

4. Full Communication

Suatu perencanaan dan pengendalian dapat berjalan secara efektif apabila antara tingkatan manajemen mempunyai pemahaman yang sama tentang tanggung jawab dan sasaran yang akan dicapai.

5. Timeliness

Laporan-laporan mengenai realisasi rencana harus diterima manajer yang berkompeten tepat pada waktunya agar informasi tersebut berguna bagi manajemen.

6. Reward and Punishment

Manejemen harus melakukan penilaian kinerja manajer berdasarkan perencanaan yang telah ditetapkan. Jadi manajer yang kinerjanya dibawah atau melebihi standar harus dapat diketahui sehingga pemberian reward atau punishment oleh manajemen menjadi transparan.

Berdasarkan definisi dan penjelasan diatas penulis dapat menyimpulkan bahwa prinsip-prinsip anggaran terdiri dari Management Involvement, Organizational Adaption, Responsibility Accounting, Full Communication,

Timeliness dan Reward and Punishment. Oleh sebab itu manajemen yang akan

2.1.1.5 Prosedur Penyusunan Anggaran

Pada dasarnya yang berwenang dan bertanggung jawab dalam penyusunan anggaran dan pelaksanaan kegiatan penganggaran lainnya ada ditangan pimpinan tertinggi perusahaan atau yang paling bertanggung jawab atas kegiatan perusahaan keseluruhan. Akan tetapi dalam suatu perusahaan dibentuk sebuah komite anggaran, komite anggaran tersebut anggotanya terdiri dari Manajer Pemasaran, Manajer Produksi, Manajer Keuangan dan Manajer Pengawasan.

Dengan demikian tugas menyiapkan dan menyusun anggaran serta kegiatan-kegiatan penganggaran lainnya tidak harus ditangani oleh pimpinan tertinggi perusahaan.

Menurut M. Nafarin mengemukakan bahwa prosedur penyusunan anggaran terdiri dari beberapa tahap sebagai berikut :

“1. Tahap penentuan pedoman perencanaan. 2. Tahap persiapan anggaran.

3. Tahap penentuan anggaran. 4. Tahap pelaksanaan anggaran.”

(2005:8-9)

Adapun penjelasan dari tahapan prosedur penyusunan anggaran perusahaan yang terdiri dari beberapa tahap sebagai berikut :

1. Tahap Penentuan Pedoman Perencanaan

digunakan pada awal tahun anggaran. Sebelum menysusun anggaran terlebih dahulu direktur melakukan dua hal yaitu :

a. Menetapkan rencana besar perusahaan, seperti tujuan, kebijakan dari asumsi-asumsi sebagai dasar penyusunan anggaran.

b. Membentuk panitia anggaran yang terdiri dari direktur sebagai ketua, manajer keuangan dan sekretaris serta manajer lainnya sebagai anggota. 2. Tahap Persiapan Anggaran

Yaitu tahapan dimana manajer perusahaan terlebih dahulu menyusun ramalan penjualan (forecast sale) sebelum menyusun anggaran penjualan perusahaan. Setelah tahap tersebut selesai manajer keuangan untuk menyusun anggaran lainnya.

3. Tahap Penentuan Anggaran

Yaitu tahapan diadakannya rapat dari semua manajer beserta direksi, dengan materi rapat berupa perundingan mengenai rencana penyusunan anggaran, Setiap komponen anggaran serta pengesahan dan pendiskusian anggaran.

4. Tahap Pelaksanaan Anggaran

Yaitu tahapan dilaksanakannya anggaran oleh semua unit kerja yang ada di dalam perusahaan. Untuk kepentingan pengawasan setiap manajer membuat laporan realisasi anggaran. Setelah di analisis anggaran disampaikan pada redaksi.

Menurut RA Supryiono yang dikutip oleh Tendi Haruman dan Sri Rahayu menyatakan bahwa penyusunan anggaran biasanya dilaksanakan oleh suatu komite anggaran/panitia anggaran yang beranggotakan manajer-manajer fungsional. Keanggotaan dari komite anggaran, antara lain :

” 1. Salah satu anggota direksi 2. Manajer pemasaran 3. Manajer produksi 4. Manajer keuangan

5. Manajer bagian umum, administrasi dan personalia.”

(2007:10)

Adapun penjelasan organisasi penyusunan anggaran adalah : 1. Salah satu anggota direksi

Biasanya adalah direktur keuangan yang bertugas memberikan pedoman umum penyusunan anggaran dan menentukan tujuan perusahaan, baik tujuan umum maupun tujuan khusus.

2. Manajer pemasaran

Manajer pemasaran bertugas menyusun anggaran penjualan (sales budget) anggaran biaya distribusi termasuk biaya iklan dan promosi.

3. Manajer produksi

Manajer produksi bertugas menyusun anggaran-anggaran yang berhubungan dengan seluruh kegiatan produksi, seperti : jumlah yang akan diproduksi, biaya tenaga kerja, biaya bahan baku, factory overhead, depresiasi.

Manajer keuangan bertugas menyusun anggaran-anggaran yang berhubungan dengan posisi keuangan.

5. Manajer bagian umum, administrasi dan personalia.

Bertugas menyusun anggaran yang berhubungan dengan biaya umum, administrasi dan personalia.

Fungsi pokok komite anggaran ini adalah :

a. Memutuskan kebijakan umum di bidang anggaran.

b. Menanyakan, menerima, dan memeriksa kembali data anggaran dari berbagai organisasi baik anggaran jangka pendek maupun anggaran jangka panjang.

c. Menyarankan revisi-revisi yang diperlukan atas anggaran yang diajukan dari berbagai bagian organisasi.

d. Menyetujui anggaran dan revisi yang telah dilakukan.

e. Menggabungkan data anggaran sesuai dengan rencana induk perusahaan. f. Mengevaluasi dan merevisi anggaran yang sudah digabung sebelum

disahkan

g. Mengeluarkan laporan periodik yang memperlihatkan analisis antara anggaran dengan realisasinya serta merekomendasikan perbaikan.

melainkan dapat didelegasikan pada bagian lain di dalam perusahaan yang berkepentingan.

2.1.1.6 Tujuan Penyusunan Anggaran

Anggaran merupakan alat dalam manajemen yang memberikan petunjuk mengenai beberapa perkiraan yang tersedia pada suatu saat dan untuk beberapa lama, tujuan penyusunan anggaran dalam setiap perusahaan pada dasarnya sama, yaitu merencanakan posisi anggaran untuk suatu periode tertentu yang akan datang.

Menurut RA Supriyono yang dikutip oleh Tendi Haruman dan Sri Rahayu Tujuan penyusunan anggaran adalah :

1. “ Untuk menyatakan harapan/sasaran perubahan secara jelas dan formal. Sehingga bisa menghindari kerancuan dan memberikan arah terhadap apa yang hendak dicapai manajemen.

2. Untuk mengkomunikasikan harapan manajemen kepada pihak-pihak yang terkait sehingga anggaran dimengerti, didukung dan dilaksanakan.

3. Untuk menyediakan rencana rinci mengenai aktivitas dengan maksud mengurangi ketidakpastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan perusahaan

4. Untuk mengkoordinasikan cara/metode yang akan ditempuh dalam rangka memaksimalkan sumber daya

5. Untuk menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok, serta menyediakan informasi yang mendasari perlu tidaknya tindakan koreksi.”

(2007:6)

setiap usulan yang berkaitan dengan keuangan dan Menyempurnakan rencana yang telah disusun karena dengan anggaran, lebih jelas dan nyata terlihat.

2.1.2 Anggaran Penjualan

Tujuan utama dari sebuah perusahaan adalah untuk memperoleh keuntungan. Keuntungan bagi sebuah perusahaan diperoleh apabila perusahaan tersebut melakukan aktivitas utamanya yaitu menjual barang atau jasa dengan harga jual yang lebih tinggi dari harga pokoknya.

Anggaran penjualan pada dasarnya merupakan anggaran dasar yang bisa menjadi patokan bagi penyusunan anggaran-anggaran lainnya dalam perusahaan, sehingga perusahaan bisa mengkalkulasikan berapa besar biaya yang dikeluarkan dan berapa besar keuntungan yang akan dihasilkan. Beberapa ahli memberikan definisi mengenai anggaran penjualan sebagai berikut:

Menurut Garrison, Norren dan Brewer yang diterjemahkan oleh Nuri Handuan menyatakan bahwa:

“Sales budget (anggaran penjualan) adalah skedul detail yang menunjukkan

perkiraan penjualan untuk periode mendatang, penjualan ini biasanya

disajikan dalam unit maupun nilai mata uang penjualan.”

Menurut Ngadirin Setiawan menyatakan bahwa:

“Anggaran penjualan merupakan dasar dari seluruh penyusunan anggaran lainnya. Anggaran penjualan umumnya memuat tentang jenis produk, volume penjualan, harga per satuan unit produk yang dijual serta nilai total penjualan keseluruhan.”

(2011:17)

Berdasarkan pengertian diatas dapat disimpulkan bahwa pengertian anggaran penjualan adalah suatu estimasi yang biasanya berisi jenis (kualitas) barang yang akan dijual, jumlah (kuantitas), harga barang, waktu penjualan serta tempat penjualannya dan disusun berdasarkan analisis dari penjualan dimasa lampau dan kondisi pasar saat ini.

Adapun manfaat atau kegunaan dari anggaran penjualan yang dikemukakan oleh M. Munandar adalah :

“Secara umum, semua budget termasuk budget penjualan, mempunyai tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai alat pengkoordinasian kerja dan sebagai alat pengawasan kerja yang membantu manajemen dalam memimpin jalannya perusahaan. Sedangkan secara khusus anggaran penjualan berguna sebagai dasar penyusunan semua budget dalam perusahaan, sebab bagi perusahaan yang menghadapi pasar yang bersaing,

budget penjualan harus disusun paling awal dari pada semua budget yang lain, yang ada dalam perusahaan”.

(2006 : 49)

laba-rugi yang paling kritis dan paling besar derajat ketidakpastiannya, maka diperlukan ketelitian dan kecermatan dalam langkah penyusunannya. Bila perencanaan terhadap kegiatan penjualan dapat dilaksanakan dengan baik maka diharapkan perusahaan dapat memperoleh laba seperti yang diharapkan.

2.1.2.1 Tujuan Penyusunan Anggaran Penjualan

Tujuan dari penyusunan anggaran penjualan sesuai yang dinyatakan oleh Welsch, Hilton dan Gordon yang diterjemahkan oleh Purwatiningsih dan Moudy Warouw adalah sebagai berikut :

1. Untuk memasukkan kebijakan dan keputusan manajemen ke dalam proses perencanaan.

2. Untuk mengurangi ketidakpastian tentang pendapatan dimasa mendatang.

3. Untuk memberikan informasi penting bagi pembentukan elemen lain dari rencana laba yang menyeluruh.

4. Untuk memudahkan pengendalian manajemen atas kegiatan penjualan yang dilakukan.

(2006:147)

Dari tujuan anggaran penjualan tersebut dapat disimpulkan bahwa anggaran penjualan diharapkan dapat memberikan gambaran mengenai pendapatan dimasa mendatang dan bagaimana cara manajemen mencapainya melalui kegiatan perencanaan dan pengendalian penjualan.

2.1.2.2 Dasar Penyusunan Anggaran Penjualan

seakurat mungkin. Dalam penyusunan anggaran penjualan ini mencakup tujuan perusahaan, strategi perusahaan serta peramalan penjualan.

Untuk lebih jelasnya ada beberapa langkah dalam penyusunan anggaran penjualan yang dikemukakan oleh Gunawan Adi Saputro yaitu :

1. “ Penentuan dasar-dasar anggaran. 2. Penyusunan rencana penjualan.”

(2007 : 127)

Adapun penjelasan dari langkah-langkah dalam menyusun anggaran penjualan di atas yaitu :

1. Penentuan Dasar-Dasar Anggaran

a. Penentuan relevant variable yang mempengaruhi penjualan. b. Penentuan tujuan umum dan khusus yang diinginkan. c. Penentuan strategi pasar yang dipakai.

2. Penyusunan Rencana Penjualan

a. Analisis Ekonomi, dengan mengadakan proyeksi terhadap aspek-aspek makro seperti : Moneter, kependudukan, kebijaksanaan-kebijaksanaan pemerintah dibidang ekonomi, teknologi, serta menilai akibatnya terhadap permintaan industri.

b. Melakukan Analisis Industri

Analisis ini dilakukan untuk mengetahui kemampuan masyarakat menyerap produk sejenis yang dihasilkan oleh industri.

c. Melakukan Analisis Prestasi Penjualan Yang Lalu

d. Analisis Penentuan Prestasi Penjualan Yang Akan Datang

Analisis ini dilakukan untuk mengetahui kemampuan perusahaan mencapai target penjualan dimasa depan, dengan memperhatikan faktor-faktor produksi seperti : Bahan mentah, tenaga kerja, Kapasitas Produksi, Keadaan permodalan.

e. Menyusun Forecast Penjualan, yaitu meramalkan jumlah penjualan yang diharapkan dengan anggapan segala sesuatu berjalan seperti masa yang lalu.

f. Menentukan jumlah penjualan yang dianggarkan (Budgeted Sales). g. Menghitung rugi/laba yang diperoleh (Budgeted Profit).

h. Mengkomunikasikan rencana penjualan yang telah disetujui pada pihak yang berkepentingan.

2.1.2.3 Faktor Yang Mempengaruhi Penyusunan Anggaran Penjualan

Suatu anggaran dapat berfungsi dengan baik bila taksiran-taksiran yang termuat didalamnya cukup akurat, sehingga tidak jauh berbeda dengan realisasinya nanti. Untuk dapat melakukan penaksiran secara lebih akurat, diperlukan berbagai dasar informasi dan pengalaman yang merupakan faktor-faktor yang harus diperhitungkan dalam menyusun anggaran penjualan dalam suatu perusahaan.

Menurut M. Nafarin penyusunan anggaran dipengaruhi oleh beberapa faktor yaitu :

“1. Faktor pemasaran. 2. Faktor keuangan. 3. Faktor ekonomis. 4. Faktor teknis. 5. Faktor lainnya.”

(2007 : 23-24)

Adapun penjelasan dari faktor-faktor yang mempengaruhi anggaran penjualan yaitu :

1. Faktor Pemasaran

a. Luas pasar, apakah bersifat lokal, regional, nasional.

b. Keadaan persaingan, apakah bersifat monopoli, oligopoli atau bebas. c. Keadaan konsumen, bagaimana selera konsumen, apakah konsumen

akhir atau konsumen industri. 2. Faktor Keuangan

3. Faktor Tekhnis

Apakah kapasitas terpasang seperti mesin dan alat mampu memenuhi target penjualan yang dianggarkan, apakah bahan baku dan tenaga kerja mudah didapat dan murah biayanya.

4. Faktor Ekonomis

Apakah dengan meningkatkan penjualan akan meningkakan laba atau sebaliknya.

5. Faktor Lainnya

Apakah pada musim tertentu anggaran penjualan ditambah, apakah kebijaksanaan pmerintah tidak berubah, sampai berapa lama anggaran yang disusun masih dapat dipertahankan.

Sedangkan ada dua faktor lagi yang akan disebutkan dan harus dipertimbangkan dalam penyusunan anggaran penjualan menurut Tendi Haruman dan Sri Rahayu yaitu:

1. Faktor-faktor Internal

- Penjualan tahun-tahun yang lalu

- Kebijakan perusahaan yang berhubungan dengan masalah penjualan

- Kapasitas produksi yang dimiliki serta kemungkinan perluasannya

- Tenaga kerja yang tersedia baik jumlah maupun keahliannya

- Modal kerja yang dimiliki perusahaan

- Fasilitas lain yang menunjang

2. Faktor Ekternal

- Keadaan persaingan di pasar

- Tingkat perumbuhan penduduk

- Elastisitas permintaan terhadap harga barang yang dihasilkan.

- Kebijaksanaan-kebijaksanaan pemerintah yang berpengaruh

(2007:45)

Dari penjelasan di atas dapat disimpulkan bahwa selain peramalan penjualan yang diperlukan untuk penyusunan anggaran tetapi perlu juga dipertimbangkan faktor-faktor yang dapat berpengaruh terhadap penjualan seperti faktor pemasaran, faktor keuangan, faktor ekonomis, faktor teknis, dan faktor lainnya.

2.1.3 Penjualan

Penjualan merupakan suatu kegiatan yang penting dalam perusahaan, kegiatan ini berpengaruh terhadap kehidupan suatu perusahaan. Untuk perusahaan yang relative kecil biasanya bagian penjualan di pegang langsung oleh pemilik perusahaan, tetapi bagi perusahaan besar bagian ini di pimpin oleh kepala bagian yang bertanggungjawab kepada pimpinan perusahaan.

2.1.3.1 Pengertian Penjualan

Menurut Bayu Swastha penjualan adalah :

“Sistem keseluruhan dari kegiatan usaha yang ditujukan untuk merencanakan, menentukan harga, mempromosikan dan mendistribusikan barang, jasa, ide kepada pasar sasaran agar dapat mencapai tujuan organisasi”.

Sedangkan menurut Mulyadi menyatakan sebagai berikut:

“kegiatan penjualan terdiri dari transaksi penjualan barang atau jasa, baik secara tunai ataupun kredit”

(2007:8)

Sedangkan pengertian penjualan menurut Moekijat adalah:

“ Melakukan penjualan adalah suatu kegiatan yang ditujukan untuk mencari pembeli, mempengaruhi, dan memberi petunjuk agar pembelian dapat menyesuaikan kebutuhannya dengan produksi yang ditawarkan serta mengadakan perjanjian mengenai harga yang menguntungkan bagi kedua belah pihak “.

(2007 : 48 )

Dari penjelasan diatas maka penulis dapat mengambil kesimpulan bahwa penjualan adalah suatu kegiatan dan cara untuk mempengaruhi pribadi agar terjadi pembelian (penyerahan) barang atau jasa yang ditawarakan, berdasarkan harga yang telah disepakati oleh kedua belah pihak yang terkait dalam kegiatan tersebut.

2.1.4 Realisasi Penjualan

Realisasi penjualan merupakan pencatatan hasil penjualan aktual, dimana hasil dari penjualan actual dibandingkan dengan anggaran penjualan yang terjadi antara hasil penjualan dengan anggaran penjualan untuk dicantumkan didalam laporan realisasi penjualan. Untuk lebih jelasnya, dibawah ini peneliti sajikan definisi realisasi penjualan menurut Kamus Besar Bahasa Indonesia yaitu : “Realisasi adalah proses menjadikan nyata, perwujudan, cak wujud, kenyataan, pelaksanaan yang nyata”.

diperlukan adanya tindakan dan pelaksanaan yang nyata agar realisasi tersebut dapat sesuai dengan harapan yang diinginkan.

Agar manajemen dapat mengetahui sejauh mana hal-hal yang ditetapkan dalam anggaran telah dilaksanakan, diperlukan laporan yang disusun secara sistematis dan terperinci mengenai realisasi penjualan. Laporan realisasi penjualan digunakan untuk memberikan informasi. Informasi akuntansi pertanggungjawaban merupakan informasi yang penting dalam proses perencanaan, pengawasan dan pengendalian kegiatan organisasi. Karena informasi tersebut menekankan hubungan antara informasi dengan manajernya yang bertanggungjawab terhadap perencanaan dan realisasinya.

Menurut Ardiyos mengemukakan pengertian mengenai realisasi :

“Realization (Penyerahan) adalah pengakuan terhadap perolehan pada

waktu terjadinya penjualan barang dagangan bagi usaha eceran atau pada

saat penyerahan jasa bagi usaha pelayanan”.

(2007 : 380)

Sedangkan menurut M. Munandar Laporan budget adalah :

“Laporan budget (Budget Report) ialah laporan yang sistematis dan terperinci tentang realisasi pelaksanaan budget, beserta analisis dan evaluasinya dari waktu ke waktu selama periode yang akan datang”.

(2007 : 329)

peningkatan penjualan. Laporan budget menunjuakan analisis perbandingan antara angka-angka yang tercantum dalam budget dengan angka-angka realisasinya yang tercantum dalam catatan akuntansi. Analisis perbandingan menunjukan apakah ada penyimpangan antara anggaran dan realisasi. Apakah penyimpangan itu bersifat positif (menguntungkan) ataukah bersifat negatif (merugikan).

Penyimpangan yang terjadi dan bersifat positif (menguntungkan), maka kebijakan tindak lanjutnya diarahkan supaya yang positif tersebut akan terulang kembali pada periode berikutnya. Sebaliknya bilamana penyimpangan penyimpangan yang terjadi bersifat negatif (merugikan), maka tindak lanjutnya diarahkan agar yang negatif tidak akan terulang kembali pada periode berikutnya. Setelah diketahuinya penyimpangan yang terjadi, dapatlah dinilai (evaluasi) apakah kegiatan pelaksanaan budget dapat dikatakan “berhasil” ataukah “kurang berhasil”. Dari hasil analisis perbandingan tersebut, maka pimpinan

31

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Sesuai dengan pendapat Husein Umar mendefinisikan objek penelitian sebagai berikut:

“Objek Penelitian menjelaskan tentang apa dan atau siapa yang menjadi obyek penelitian. Juga di mana dan kapan penelitian dilakukan.

Bisa juga ditambahkan hal-hal lain jika di anggap perlu”.

(Husein Umar 2005 : 303)

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif dan

reliable tentang suatu hal (variabel tertentu)”.

(Sugiyono 2004 : 13)

3.2 Metode Penelitian

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh, mengumpulkan atau mencatat data, baik berupa data primer maupun data sekunder yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

”Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

(Sugiyono 2009 : 2)

“Metode Penelitian merupakan bagian dari metodologi yang secara khusus mendeskripsikan tentang cara mengumpulkan dan menganalisis data”

(Sujoko Efferin dkk 2004:7)

Metode yang digunakan dalam penelitian ini adalah dengan menggunakan metode deskriptif. Pengertian dari Metode Analisis Deskriptif adalah sebagai berikut:

“Metode deskriptif adalah metode yang berfungsis untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”

(Sugiyono 2007:29)

yang diteliti, metode ini digunakan untuk menjawab rumusan masalah pertama, kedua dan ketiga

Metode yang digunakan penulis adalah metode deskriptif yaitu suatu penulisan yang mengambarkan keadaan yang sebenarnya tentang objek yang diteliti, menurut keadaan yang sebenarnya pada saat penelitian langsung. Jadi metode penelitian ini mengambarkan Tinjauan Terhadap Anggaran Penjualan pada perusahaan dagang di CV.BANGKIT MAJU JAYA Bandung

“Metode kuantitatif adalah informasi dalam bentuk pernyataan bilangan (jumlah) yang didasarkan pada hasil perhitungan maupun hasil pengukuran dalam bentuk angka (bilangan)”.

(Andi Supangat 2007 : 1)

3.2 Sumber dan Teknik Pengumpulan Data

3.2.1 Sumber Data

Jenis data yang digunakan peneliti dalam penelitian mengenai “Tinjauan atas Sistem Pengeluaran Kas” adalah dengan menggunakan data primer dan data

sekunder.

a. Teknik Pengumpulan Data Primer

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

(Sugiono 2009: 137)

mempelajari kegiatan-kegiatan mengenai masalah-masalah yang akan penulis bahas yaitu bagaimana Tinjauan Terhadap Anggaran Penjualan pada perusahaan dagang di CV.BANGKIT MAJU JAYA Bandung

b. Teknik Pengumpulan Data Sekunder

“Sumber sekunder adalah sumber data yang diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber

dari literatur, buku-buku, serta dokumen perusahaan”.

(Sugiyono 2009:139)

Penulis mengumpulkan data dengan cara studi pustaka (Library Research) yang berasal dari Literatur buku-buku pedoman kerja atau dari catatan yang diperoleh selama penelitian serta membaca jurnal. Maksudnya adalah untuk memperoleh teori-teori yang berkaitan yang diteliti, dengan banyak membaca, mempelajari, membandingkan data yang ada kaitannya dengan masalah yang akan dijabarkan.

3.2.2 Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan antara lain sebagai berikut:

1. Field Research (Studi Lapangan)

a. Observasi

Adalah teknik pengumpulan data melalui penelitian secara langsung kepada objek yang diteliti, dengan cara memperoleh data dan informasi langsung pada bagian akuntansi.

b. Wawancara

Adalah teknik pengumpulan data dengan cara melakukan tanya jawab pada karyawan yang bersangkutan. Dengan wawancara langsung kepada bagian akuntansi CV Bangkit Maju Jaya Bandung. Untuk mendapatkan data dan informasi yang berkaitan dengan masalah yang akan diteliti.

c. Dokumentasi

Dokumentasi yaitu mengumpulkan bahan-bahan tertulis berupa data yang diperoleh dari perusahaan maupun CV.Bangkit Maju Jaya.

2. Library Research (Studi Kepustakaan)

Metode ini diperlukan untuk memperoleh data sekunder yang bersifat teoritis yang akan digunakan sebagai dasar pengetahuan dan merupakan titik acuan dalam

pembahasan penelitian ini. Data diperoleh dengan cara membaca referensi

3.2.4 Rancangan Analisis

Rancangan analisis data merupakan tahapan yang penting dalam penlitian dikatakan demikian, rancangan analisis data adalah tahapan berlangsungnya proses penetuan pengukuhan pendapatan dalam sebuah penelitian. Data yang diperoleh analisis, penulis menetapkan langkah-langkah sebagi berikut:

1. Bagaimana pelaksanaan penyusunan anggaran penjualan yang ada di CV. Bangkit Maju Jaya Bandung?

61

KESIMPULAN DAN SARAN

5.1

Kesimpulan

Berdasarkan penelitian yang dilakukan di CV.Bangkit Maju Jaya serta pembahasan menurut teori-teori yang relevan dengan masalah yang dibahas dapat ditarik kesimpulan bahwa

:

1.

Penyusunan anggaran penjualan pada CV.Bangkit Maju Jaya Bandung menggunakan menggunakan metode penyusunan anggaran buttom up budgeting, yaitu metode anggaran yang dilaksanakan suatu perusahaanyang dimulai dari bawahan kepada atasannya atau pimpinan perusahaan. Maksudnya yaitu penyusunan anggaran dimulai dari bawahan yang kemudian selanjutnya dilengkapi dan dilanjutkan oleh atasan atau pimpinan perusahaan, dengan demikian penganggaran akan sama dengan kondisi, fasilitas, dan kemampuan masing-masing bagian secara terpadu karena adanya partispasi dan komunikasi aktif antara manajer dengan bagian lain yang terdapat pada perusahaan dalam penyusunan anggaran.

kapasitas produksi yang dimiliki serta kemungkinan perluasannya, tenaga kerja yang tersedia baik jumlah maupun keahliannya, modal kerja yang dimiliki perusahaan, asilitas lain yang menunjang dan faktor ekternal meliputi Keadaan persaingan di pasar posisi perusahaan dalam persaingan, tingkat perumbuhan penduduk, elastisitas permintaan terhadap harga barang yang dihasilkan, Kebijaksanaan-kebijaksanaan pemerintah yang berpengaruh

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan pada CV.Bangkit Maju Jaya Bandung, penulis mencoba mengemukakan saran yang berhubungan dengan penyusunan anggaran penjualan dan realisasinya yang dilakukan oleh perusahan yaitu sebagai berikut:

1. Dalam pelaksanaan penyusunan anggaran penjualan pada CV.Bangkit Maju Jaya Bandung, supaya ditingkatkan dalam penyusunan anggrana penjualan menjadi lebih baik lagi untuk kedepannya dan tetap mengikuti aturan-aturan yang telah ditetapkan oleh pimpinan perusahaan dan komite pusat