SKRIPSI

ANALISIS PERMINTAAN UANG GIRAL DI

INDONESIAMETODE

VECTOR AUTOREGRESSION

(VAR)

OLEH:

TEKLA MONIKA HALOHO

080501130

PROGRAM STUDI STRATA 1 EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Uang giral adalah uang yang diterbitkan oleh bank umum berupa surat berharga sebagai ganti uang tunai yang disimpannya (uang tabungan) seperti: cek, bilyet giro, wesel bank, perintah membayar. Perkembangan uang giral di indonesia dari tahun ketahun semakin meningkat yang juga mempengaruhi perkembangan ekonomi makro di indonesia.

Tujuan penelitian ini untuk menganalisis permintaan uang giral di indonesia. Pengumpulan data diperoleh dari data skunder yaitu data uang giral , produk domestik bruto, inflasi dan tingkat suku bunga, 1988 sampai dengan tahun 2011 (24 observasi).. Data-data tersebut bersumber dari Badan Pusat statistik, Bank Indonesia. Penentuan jumlah observasi didasarkan atas stabilitas lag struktur dalam model penelitian. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Vector Autoregression (VAR), Impulse Response Function (IRF) dan Variance Decomposition (VD) yang sebelumnya diuji menggunakan uji Unit Roots Test dan uji Kointegrasi Durbin-Watson.

Hasil penelitian menunjukkan bahwa secara bersama-sama produk domestik bruto, inflasi dan suku bunga berpengaruh secara signifikan terhadap permintaan uang giral di indonesia. Dengan membandingkan besaran koefisien dari masing-masing variabel terlihat bahwa produk domestik bruto merupakan variabel utama yang memberikan kontribusi paling besar dalam hubungannya dengan permintaan uang giral di indonesia.

ABSTRACT

Demand depositsaremoneyissuedbycommercial banksin the form ofsecuritiesin lieuof cashdeposit(savings) such as: checks, giro, bank drafts, payorders. Development ofdemand depositsinIndonesiahave increasing year after yearalso affectmacroeconomicdevelopments in Indonesia.

The purposeof this studn for an analyze thedemand fordemand depositsin Indonesia. The collection of dataobtainedfromsecondary datais datademand deposits, gross domestic product, inflationand interest rates, 1988to 2011(24 observations). These data aresourcedfromthe Central Bureau ofstatistics, theBankIndonesia. Determination ofthe number ofobservationsbased on thestability of thelagstructurein

the modelstudy. The model usedin this studyisthemethod

ofeconometricmodelsVectorAutoregression(VAR), ImpulseResponseFunction(IRF)

andVarianceDecomposition(VD) whichwas previously testedusing

theTestUnitRootsTestandDurbin-Watson cointegrationtest.

The results showed thattogetherthe gross domesticproduct, inflationandinterest ratessignificantly affect thedemand fordemand depositsin Indonesia. By comparing themagnitude ofthe coefficientofeach variableis seen thatthe gross domestic productis themain variablesthat have a contribute inrelation to The demand for demand deposits in indonesia

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah memberikan berkat, kesempatan, kekuatan serta pengharapan yang tiada habisnya sehingga skripsi ini dapat terselesaikan.

Adalah menjadi kewajiban bagi mahasiswa Fakultas Ekonomi Universitas Sumatera Utara untuk membuat suatu skripsi dalam rangka menyelesaikan masa kuliahnya. Untuk mencapai gelar itulah penulis membuat suatu skripsi yang berjudul

“ Analisis Permintaan Uang Giral Di Indonesian Metode Vector Autoregression

(VAR) “.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Orang tua tercinta (A.Sihaloho) dan (N.Sijabat) yang penuh kasih sayang memberikan bantuan semangat dan doa yang begitu besar kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Eknomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Prof. Dr. Ramli, SE, MS selaku dosen pembimbing yang telah banyak memberikan bimbingan yang sangat berguna, telah mencurahkan pikiran, tenaga, dan masukan kepada penulis hingga selesainya skripsi ini.

6. Kakak (Minar Rayani Sihaloho, Amd komputer), Abang (Thamrin Taripar Sinaga), Adik (Menki Suyantri Sihaloho) yang telah memberikan dukungan, semangat, dan doa kepada penulis dalam menyelesaikan skripsi ini.

7. Berbagai pihak yang tidak dapat penulis sebutkan satu per satu yang telah membantu menyelesaikan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini memberikan manfaat kepada pembaca dan peneliti selanjutnya. Penulis menyadari bahwa penulisan skripsi ini masih jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik yang membangun untuk perbaikan ke depan.

Medan, Penulis

Juni 2012

DAFTAR ISI

Judul Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTARISI ... v

1.4 Manfaat penelitian………. 7

BAB II TINJAUAN PUSTAKA... 8

2.1 Uang……….. 8

2.1.1 Pengertian, Fungsi, Jenis Uang………... 8

2.1.2 Uang Giral………... 10

2.1.2.1 Pengertian dan Proses terjadinya uang Giral……... 10

2.1.2.2 Bentuk – bentuk uang Giral……….... 11

2.2 Uang dan Perbankan……….... 14

2.3 Kliring………... 15

2.4 Teori Permintaan uang………... 17

2.4.1 Teori Permintaan Uang Klasik………... 17

2.4.2 Teori Permintaan Uang Keynesian…... 18

2.4.2 Teori Permintaan uang Friedman………. 25

2.5 Produk Domestik Bruto (PDB)………. 28

2.6.1 Pengertian Inflasi………... 30

2.6.2 Jenis-jenis Inflasi……….. 30

2.6.3 Teori-teori Inflasi……….. 32

2.6.4 Dampak Inflasi……….... 35

2.7 Suku Bunga………...….. 36

2.7.1 Pengertian Suku Bunga………... 36

2.7.2 Jenis Suku Bunga………. 37

2.7.3 Teori Suku Bunga……… 38

2.7.4 Faktor-faktor yang Mempengaruhi Tingkat Suku Bunga.. 40

2.7.5 Komponen yang menentukan Bunga Kredit……….. 41

2.8 Penelitian Terdahulu………. 42

2.8 Kerangka Konseptual Penelitian……….. 49

2.9 Hipotesis Penelitian……….. 51

BAB III METODE PENELITIAN... 52

3.1 Ruang Lingkup Penelitian……….. 52

3.2 Jenis dan Sumber Data Penelitian……….. 52

3.3 Pengolahan data……… 52

3.3.1 Uji Akar Unit……… 53

3.3.2 Uji Kointegrasi……….. 53

3.3.3 Vector Autoregressive………... 54

3.4 Model Analisis……….. 56

3.5 Defenisi Operasional……… 57

BAB IV HASIL DAN PEMBAHASAN... 58

4.1 Hasil……….. 58

4.1.1 Perkembangan Makro Ekonomi Indonesia………. 58

4.1.2 Permintaan Uang Giral……… 63

4.1.3 Perkembangan Product Domestik Bruto (PDB)…………. 64

4.1.4 Perkembangan Inflasi……….. 66

4.2 Hasil Hipotesis………... 68

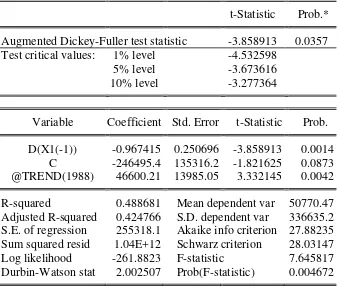

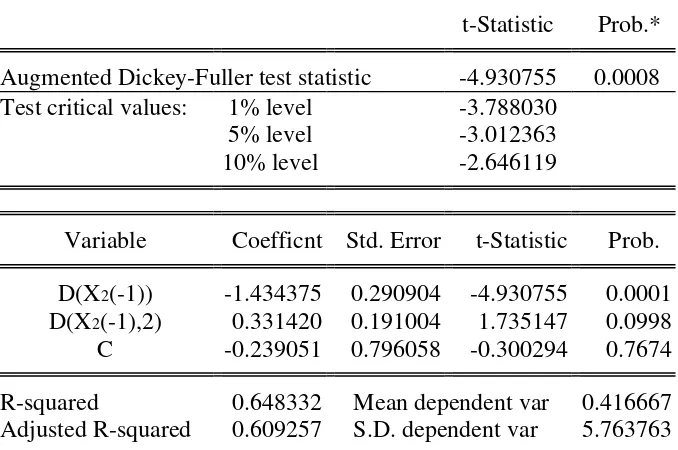

4.2.5 Uji Akar Unit……… 68

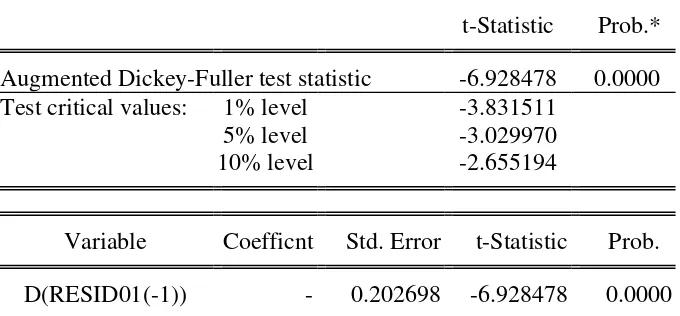

4.2.6 Uji Kointegrasi……….. 73

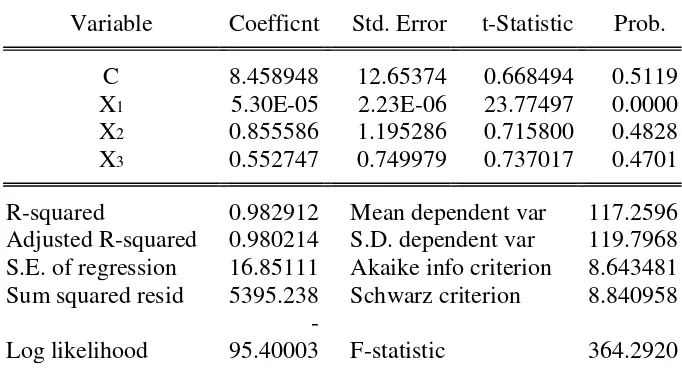

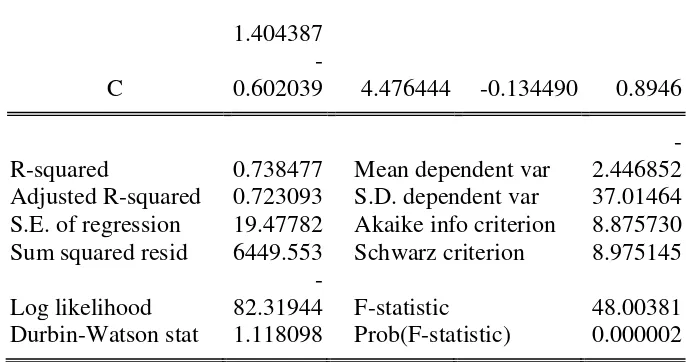

4.2.7 Analisis Metode VAR……….. 75

4.2.7.1 Impulse response Function (IRF)……… 77

4.2.7.2 Variance Decomposition……….. 82

BAB V KESIMPULAN DAN SARAN... 88

5.1 Kesimpulan………... 88

5.2 Saran………. 89

DAFTARPUSTAKA………... 90

Daftar Gambar

Gambar Judul Halaman

2.1Permintaan Uang Untuk Transaksi………. 18

2.2Permintaan Uang Dengan Tingkat Bunga Normal………. 21

2.3.Permintaan Uang Spekulasi……… 22

2.4Kerangka Penelitian………. 45

4.1Impluse Response Function………. 80

Daftar Tabel

Tabel Judul Halaman

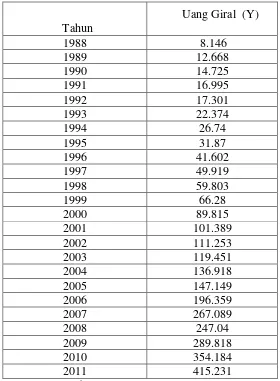

4.1Perkembangan Uang Giral di Indonesia Periode 1988-2011………. 64

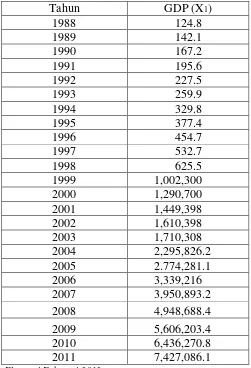

4.2Perkembangan Produk Domestik Bruto Periode 1988-2011………. 65

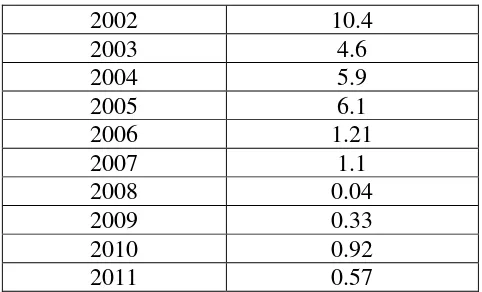

4.3Perkembangan Inflasi Periode 1988-2011………... 66

4.4Perkembangan Suku Bunga SBI Periode 1988-2011……… 67

4.5Unit Root Test dan Derajat Integrasi dengan ADF Test pada Y………… 69

4.6Unit Root Test dan Derajat Integrasi dengan ADF Test pada X1……….. 70

4.7Unit Root Test dan Derajat Integrasi dengan ADF Test pada X2……….. 71

4.8Unit Root Test dan Derajat Integrasi dengan ADF Test pada X3………… 72

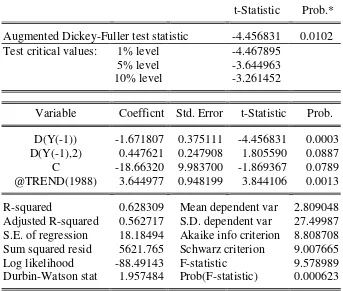

4.9Uji Kointegrasi Augmented Dickey-Fuller………. 73

4.10Unit Root Test dan Derajat Integrasi dengan ADF Test setelah Uji Kointegrasi ... ... 74

4.11 Hasil estimasi VAR………. 75

4.12Impluse Response Function Y………. 77

4.13Impluse Response Function X1……….. 78

4.14Impluse Response Function X2……….. 79

4.15Impluse Response Function X3……….. 80

4.16Variance Decomposition Y……….. 82

4.17Variance Decomposition X1……… 83

4.18Variance Decomposition X2……… 84

Daftar Lampiran

Lampiran Judul Halaman

1. Perkembangan Ekonomi Makro Indonesia... ... 90

2. Unit Root Test dan Derajat Integrasi dengan ADF Test pada Y…………... 91

3. Unit Root Test dan Derajat Integrasi dengan ADF Test pada X1………... 92

4. Unit Root Test dan Derajat Integrasi dengan ADF Test pada X2………... 93

5. Unit Root Test dan Derajat Integrasi dengan ADF Test pada X3………….... 94

6. Uji Kointegrasi Augmented Dickey-Fuller………... 95

7. Unit Root Test dan Derajat Integrasi dengan ADF Test setelah Uji Kointegrasi ... ... 96

8. Hasil estimasi VAR………... 97

9. Impluse Response Function Y………... 98

10. Impluse Response Function X1………... 99

11.Impluse Response Function X2………… ………...100

12. Impluse Response Function X3………... 101

13. Variance Decomposition Y………... 102

14. Variance Decomposition X1……….. 103

15. Variance Decomposition X2………... 104

ABSTRAK

Uang giral adalah uang yang diterbitkan oleh bank umum berupa surat berharga sebagai ganti uang tunai yang disimpannya (uang tabungan) seperti: cek, bilyet giro, wesel bank, perintah membayar. Perkembangan uang giral di indonesia dari tahun ketahun semakin meningkat yang juga mempengaruhi perkembangan ekonomi makro di indonesia.

Tujuan penelitian ini untuk menganalisis permintaan uang giral di indonesia. Pengumpulan data diperoleh dari data skunder yaitu data uang giral , produk domestik bruto, inflasi dan tingkat suku bunga, 1988 sampai dengan tahun 2011 (24 observasi).. Data-data tersebut bersumber dari Badan Pusat statistik, Bank Indonesia. Penentuan jumlah observasi didasarkan atas stabilitas lag struktur dalam model penelitian. Model yang digunakan dalam penelitian ini adalah model ekonometrika dengan metode Vector Autoregression (VAR), Impulse Response Function (IRF) dan Variance Decomposition (VD) yang sebelumnya diuji menggunakan uji Unit Roots Test dan uji Kointegrasi Durbin-Watson.

Hasil penelitian menunjukkan bahwa secara bersama-sama produk domestik bruto, inflasi dan suku bunga berpengaruh secara signifikan terhadap permintaan uang giral di indonesia. Dengan membandingkan besaran koefisien dari masing-masing variabel terlihat bahwa produk domestik bruto merupakan variabel utama yang memberikan kontribusi paling besar dalam hubungannya dengan permintaan uang giral di indonesia.

ABSTRACT

Demand depositsaremoneyissuedbycommercial banksin the form ofsecuritiesin lieuof cashdeposit(savings) such as: checks, giro, bank drafts, payorders. Development ofdemand depositsinIndonesiahave increasing year after yearalso affectmacroeconomicdevelopments in Indonesia.

The purposeof this studn for an analyze thedemand fordemand depositsin Indonesia. The collection of dataobtainedfromsecondary datais datademand deposits, gross domestic product, inflationand interest rates, 1988to 2011(24 observations). These data aresourcedfromthe Central Bureau ofstatistics, theBankIndonesia. Determination ofthe number ofobservationsbased on thestability of thelagstructurein

the modelstudy. The model usedin this studyisthemethod

ofeconometricmodelsVectorAutoregression(VAR), ImpulseResponseFunction(IRF)

andVarianceDecomposition(VD) whichwas previously testedusing

theTestUnitRootsTestandDurbin-Watson cointegrationtest.

The results showed thattogetherthe gross domesticproduct, inflationandinterest ratessignificantly affect thedemand fordemand depositsin Indonesia. By comparing themagnitude ofthe coefficientofeach variableis seen thatthe gross domestic productis themain variablesthat have a contribute inrelation to The demand for demand deposits in indonesia

BAB I

PENDAHULUAN

1.1.LATAR BELAKANG

Sistem pembayaran telah berubah sepanjang waktu, demikian pula dengan

bentuk uang.bagi ekonom uang memiliki arti yang berbeda dengan pendapatan atau

kekayaan.Uang merupakan satuan tertentu yang memiliki nilai pembayaran, yang

merupakan alat yang digunakan masyarakat umum dalam kehidupan sehari-hari

untuk memenuhi kehidupannya yakni dalam proses transaksi jual beli barang dan

jasa.Semua kegiatan pembayaran dalam transaksi ekonomi memerlukan

uang.Penggunaan uang terus berkembang, uang kartal (uang kertas dan logam)

kebanyakan dipakai dalam transaksi kecil, diketahui pemakaian uang kartal memiliki

kendala dalam efisiensi Hal itu bisa terjadi karena biaya pengadaan dan pengelolaan

(cash handling) terbilang mahal.belum lagi memperhitungkan inefisiensi dalam

waktu pembayaran.Misalnya,ketika Anda menunggu melakukan pembayaran di loket

pembayaran yang relatif memakan waktu cukup lama karena antrian yang panjang.

Sementara itu, bila melakukan transaksi dalam jumlah besar juga mengundang risiko

seperti pencurian, perampokan dan pemalsuan uang. Menyadari ketidak-nyamanan

dan inefisien memakai uang kartal, BI berinisiatif menciptakan beberapa jenis sarana

dalam bentuk surat-surat berharga yang dapat digunakan sebagai alat pembayaran

surat-surat lainnya yang dapat dipergunakan sebagai alat tukar menukar atau alat

pembayaran yang sah. Sarana Bank ini disebut Uang Giral. Uang giral dianggap

lebih mudah- digunakan karena tinggal menuliskan sejumlah uang yang akan

digunakan oleh pembeli dan diberikan oleh penjual dimana penjual tinggal

menukarkan ke bank untuk memperoleh uang kartal ( currencies ).

Beberapa studi yang menampilkananalisis jangka panjang dengan pendekatan

yang relative tentang permintaan uang.Studi ini diarahkan pada beberapa persoalan,

yang pertama menganalisis dalam prespektif jangka pendek maupun jangka panjang

tentang permintaan uang Giral. Penelitian ini mencoba mengkonfirmasi

pengendalian jumlah uang beredar dalam hal uang giral yang pengaruhnya sangat

besar dalam kinerja perekonomian.

Uang giral yang digunakan sebagai alat pembayaran dalam lalu lintas pembayaran

meningkat dari tahun ketahun. Peningkatan ini disebabkan adanya peningkatan

penggunaan jasa-jasa perbankan oleh masyarakat. Dalam memperlancar pembayaran

uang giral, Bank menggunakan kliring yang merupakan pemindahbukuan dari suatu

rekening ke rekening lain, pada kantor bank yang sama atau dari suatu bank ke bank

lain dengan cara tukar-menukar surat-surat berharga yang hasil perhitungannya

diselesaian pada watu tertentu. Dengan demikian dapat disimpulkan bahwa semakin

banyak nasabah atau bank yang melakukan kliring makan akan semakin tinggi pulak

tingkat permintaan uang giral.

Perkembangan tekhnologi telah mengubah jumlah uang yang diminta untuk suatu

perlu memegang semua pendapatannya dalam bentuk uang kartal.Uang giral

merupakan bagian alat pembayaran yang digunakan oleh Bank umum dan- sangat

berkaitan dengan perekonomian masyarakat.Keterlibatan uang giral dalam kegiatan

transaksi pembayaran ekonomi terutama pada sektor perbankan.

Perkembangan tekhnologi memungkinkan adanya transaksi tanpa adanya transfer

(perpindahan) sejumlah uang secara nyata (tangible), namun transaksi diselesaikan

dengan mengubah rekening bank pembeli dan penjual. Perkembangan teknologi

transaksi demikian tidak dapat diartikan bahwa perekonomian sudah tidak

mempergunakan uang secara literer dan menjadikan suatu perekonomian tanpa uang

sebagaimana jaman barter. Fakta tersebut menunjukkan bahwa dengan semakin

berkembangnya tekhnologi membuat para pelaku ekonomi menjadi semakin cerdas

dalam mengurai jumlah uang yang ada dalam perekonomian berupa rekening bank.

Dalam pemenuhan kebutuhan akan uang giral dipengaruhi oleh beberapa faktor.

Kliring ,Suku bunga, inflasi, pendapatan serta tabungan yang cukup memberikan

pengaruh terhadap permintaan uang giral di masyarakat Indonesia.

Menurut Keynes salah satu faktor yang mempengaruhi permintaan uang

adalah keinginan untuk bertransaksi. Dalam hal pelaksanaan transaksi hal yang

berpengaruh adalah pendapatan. Keynes berpendapat bahwa semakin tinggi

pendapatan menyebabkan permintaan akan uang akan meningkat. Tingkat pendapatan

nasional merupakan salah satu indikator tingkat keberhasilan pembangunan di

Indonesian, tingkat pendapatan juga dapat digunakan sebagai cerminan kesejahteraan

Dalam kaitannya pemenuhan kebutuhan uang juga dipengaruhi oleh tingkat

suku bunga perbankan. Dengan pergerakan tingkat suku bunga akan- berpengaruh

pada keputusan pribadi, seperti memutuskan untuk dikonsumsi atau ditabung, akan

membeli rumah atau tidak, atau memutuskan untuk membeli obligasi atau menaruh

dana dalam tabungan.menurut teori klasik, tabungan merupakan fungsi dati tingkat

suku bunga, dimana pergerakan suku bunga pada perekonomian akan mempengaruhi

tabungan (saving) yang terjadi Manusia dihadapkan pada dua pilihan yakni

memegang uang tunai atau menyimpannya pada lembaga keuangan yang nantinya

akan disebut sebagai uang giral. Masyarakat juga harus mengetahui sejumlah

keuntungan-keuntungan yang diperoleh antara memegang uang tunai ataupun

menyimpannya dalam lembaga keuangan guna mendapatkan pendapatan bunga.

Sejak awal tahun 1960-an inflasi di Indonesia bervariasi. Akhir tahun 1960,

laju inflasi melonjak dari 1% menjadi 5% dan pada 1974 laju inflasi mencapai dua

digit, inflasi melonjak diatas 10% pada tahun 1979 dan 1980.hingga pada akhir tahun

1990 sampai pada 1005 laju inflasi berada pada tingkat 2%. inflasi kadang naik

kadang turun. Sumber episode inflasi adalah tingkat pertumbuhan uang yang beredar,

hanya dengan mengurangi tingkat pertumbuhan uang beredar hingga tingkat yang

rendah makan inflasi dapat diatasi (Milton Friedman).

Di Indonesia fungsi intermediasi sangat diperlukan dalam rangka

memperlancar suatu kerangka pembangunan ekonomi makro dengan tujuan

pertumbuhan GNP riil, pengangguran yang rendah serta kestabilan harga. Mekanisme

yakni seperti modal kerja. Fungsi intermediasi ini dapat- berjalan dengan baik

apabila dua belah pihak yakni pengusaha dan masyarakat memiliki kepercayaan

terhadap bank, apabila proses intermediasi berjalan dengan baik pihak yang memiliki

kelebihan dana dan pihak yang kekurangan dana dalam perekonomian secara

keseluruhan akan memperoleh manfaat dari keberadaan suatu bank. Pihak yang

mempunyai kelebihan dana akan memperoleh manfaat pendapatan bunga dari dana

yang disimpan di bank. Sementara itu, pihak-pihak yang membutuhkan dana

memperoleh manfaat yaitu untuk membiayai kekurangannya.

Proporsi penggunaan uang giral yang semakin meningkat mencerminkan

bahwa kebiasaan masyarakat dalam menggunakan uang giral semakin meningkat. Hal

ini juga menunjukkan bahwa sejalan dengan berkembangnya dunia usaha maka

keperluan dan kepercayaan masyarakat akan jasa-jasa lembaga perbankan juga

semakin bertambah. Berdasarkan uraian diatas penulis berusaha untuk membahas

1.2. Perumusan Masalah

Berdasarkan uarain diatas maka beberapa rumusan masalah yang dapat diambil

sebagai kajian dalam penelitian ini, antara lain :

1. Apakah ada pengaruh kondisi keseimbangan jangka pendek dan jangka

panjang, Produk Domestik Bruto (PDB) terhadap permintaan uang giral di

Indonesia?

2. Apakah ada pengaruh keseimbangan jangka panjang dan jangka pendek,

Inflasi terhadap permintaan uang giral di Indonesia?

3. Apakah ada pengaruh kondisi keseimbangan jangka pendek dan jangka

panjang, variabel Suku Bunga (SBI) terhadap permintaan uang giral di

Indonesia?

1.3. Tujuan penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui seberapa besar pengaruh keseimbangan jangka pendek dan

jangka panjang pada variabel Produk Domestik Bruto terhadap permintaan

uang giral di Indonesia.

2. Untuk mengetahui seberapa besar pengaruh keseimbangan jangka pendek dan

jangka panjang pada variabel Inflasi terhadap permintaan uang giral di

3. Untuk mengetahui seberapa besar pengaruh keseimbangan jangka pendek dan

jangka panjang pada variabel Suku Bunga terhadap permintaan uang giral di

Indonesia.

1.4. Manfaat penelitian

Penelitian ini diharapkan dapat memberikan manfaat antaralain :

1. Sebagai bahan studi ilmu pengetahuan bagi pihak-pihak yang ingin

mengetahui permintaan uang giral di Indonesia.

2. Sebagai bahan kajian untuk melakukan penelitian selanjutnya atau sebagai

BAB II

TINJAUAN PUSTAKA

2.1.Uang

2.1.1 Pengertian, fungsi dan Jenis uang

Uang adalah sesuatu yang diterima masyarakat umum sebagai alat yang

digunakan dalam transaksi pembayaran.

Secara umum uang memiliki fungsi:

1. Alat Tukar

Hampir semua transaksi dalam perekonomian kita sekarang ini, uang dalam

bentuk mata uang atau cek adalah sebagai alat tukar(medium of exchange). Uang

digunakan untuk membayar barang dan jasa. Penggunaan uang sebagai alat tukar

dapat mendorong efisiensi dalam perekonomian karena dapat meminimumkan

waktu yang diperlukan dalam transaksi barang dan jasa.

2. Satuan Hitung

Fungsi kedua uang adalah sebagai satuan hitung (unit of account) sedemikian

rupa sehingga uang dapat digunakan untuk menghitung nilai dalam

Penggunaan uang sebagai satuan hitung dapat menurunkan biaya transaksi dalam

perekonomian dengan mengurangi jumlah kombinasi harga-harga yang harus

diperhatikan.

3. Alat penyimpan nilai

Uang berfungsi sebagai alat penyimpan nilai (store of value) uang mewakili daya

beli sepanjang waktu. Alat penyimpan nilai digunakan untuk menyimpan daya

beli dari saat pendapatan diterima sampai waktunya nanti dibelanjakan. Fungsi

uang ini sangat berguna karena sebagian besar masyarakat tidak ingin

menghabiskan pendapatannya secepat dari saat menerimanya, tetapi lebih suka

menundanya sampamembutuhkannya untuk berbelanja.

4. Standar pembayaran dimasa mendatang

Sebagai ukuran pembayaran masa depan uang terkait dengan transaksi utang

piutang atau transaksi kredit atau kegiatan ekonomi yang balas jasanya tidak

diberikan saat itu juga. Pembayaran untuk masa mendatang tersebut

dimungkinkan karena uang memiliki standar fungsi pembayaran dimasa

mendatang. Dengan fungsi tersebut berapa balas jasa atau pembayaran masa

mendatang dapat dihitung lebih mudah karena diukur dengan daya beli

disbanding diukur dengan komoditas tertentu.

Berdasarkan lembaga yang mengeluarkan uang, uang dapat dibedakan atas

duan jenis yakni:

1. Uang kartal. merupakan uang yang diterbitkan oleh Bank sentral baik berupa

2. Uang Giral. merupakan uang yang diterbitkan oleh bank umum berupa surat

berharga sebagai ganti uang tunai yang disimpannya (uang tabungan) seperti:

cek, bilyet giro, wesel bank, perintah membayar (Muhammad abdulkadir).

2.1.2 Uang Giral

2.1.2.1. Pengertian dan Proses Terjadi Uang Giral

Seperti yang diuraikan diatas uang giral adalah uang yang diterbitkan oleh bank

umum berupa surat berharga sebagai ganti uang tunai yang disimpannya (uang

tabungan) seperti: cek, bilyet giro, wesel bank, perintah membayar (Muhammad

abdulkadir).

Uang giral dapat dibilang mudah, praktis karena dalam melakukan transaksi

seseorang tidak perlu membawa uang secara banyak dan kontan.

Uang giral dapat terjadi apabila:

a. Seseorang menyetor uang ke bank dan bank mencatatnya sebagai rekening

Koran atas nama penyetor. Saat itu terjadi perubahan uang kartal menjadi

uang giral. Penyetor menerima buku blanko cek dari bank tersebut.

Dimana buku blanko cek tersebut dapat ditukarkan sewaktu-waktu apabila

b. Seseorang telah memiliki rekening Koran di bank, ia menerima piutang

dari debitnya melalui bank tersebut selanjutnya oleh bank uang itu

dimasukkan kerekening korang orang tersebut.

c. Seseorang menjual surat-surat berharga ke bank, kemudian bank tidak

membayar secara tunai tetapi, dimasukkan ke rekening Koran sipenjual.

Fungsi uang giral adalah untuk menarik dan pemindahbukuan tabungan

dari rekening giro nasabah dan alat lalu lintas pembayaran modern.

2.1.2.2 Bentuk-bentuk uang giral

Karena kemajuan perdagangan dan perekonomian, banyak transaksi yang nilainya

cukup besar. Untuk pembayaran transaksi yang lebih besar ini, jika dibayar dengan

uang kartal kurang praktis dan kurang ekonomis karena waktu dan biaya serta

resikonya besar. Untuk memenuhi pembayaran ini mka diciptakanlah uang giral,

uang giral ini antara lain adalah:

1. Cek. Menurut Fress-warren, cek adalah suatu instrument tertulis yang

ditandatangani oleh penabung yang isinya menyuruh bank untuk membayar

sejumlah uang kepada orang yang dituju. Jadi, cek merupakan surat perintah

membayar tidak bersyarat yang merupakan pengganti alat pembayaran yang

sah, yaitu uang.

Ketentuan cek menurut KUHD pasal 178-299 dan surat Edaran bank Indonesia

sebagai berikut:

b. Perintah talk bersyarat untuk membayar sejumlah uang

c. Nama si tertarik atau nama bank

d. Tanggal dan tempat cek ditarik

e. Tanda tangan sipenarik

f. Tempat dimana pembayaran harus dilakukan

g. Bermaterai sesuai dengan ketentuan Bank Indonesia

h. Ukuran harus sama dengan ketentuan Bank Indonesia

Jenis-jenis cek:

a. Cek atas nama adalah cek yang nama pemiliknya dituliskan pada cek

tersebut dan bank hanya akan membayar kepada orang/badan tersebut.

b. Cek atas unjuk adalah cek yang tertera tulisan atas nama pembawanya.

Bank akan membayar kepada siapa saja yang membawa atau menunjjukan

dan menguangkan cek kepada bank.

c. Cek tunai (cash cheque) adalah cek yang dapat dicairkan secara tunai

kepada bank , baik cek atas nama maupun cek atas unjuk.

d. Cek silang (cash cheque) adalah cek yang disilang dengan dua garis pada

pojok kiri atas penariknya dengan tujuan cek tersebut hanya dapat

dipindahbukukan.

e. Cek mundur adalah cek yang tanggal jatuh temponya mundur atau diberi

tanggal kemudian

f. Cek kosong adalah cek yang dananya kurang atau tidak ada dana yang

g. Cek fiat adalah cek yang difiat oleh bank penerbit dengan maksud

merupakan jaminan bahwa dananya telah disisikan, tetapi penyisihannya

dilarang sehingga cek fiat itu kosong dan ada klaim dari pemegangnya

h. Cek kadaluarsa adalah cek yang masa berlakunya telah habis (70 hari )

dari tanggal jatuh temponya.

i. Cek bank atau wesel cek adalah cek yang diterbitkan oleh bank untuk

nasabah, baik atas nama maupun atas unjuk dan di bank mana akan

dicairkan. Bank penerbit dan bank pencair harus merupakan bank yang

sama anatar kota.

1. Bilyet giro

Bilyet giro adalah surat perintah dari nasabah kepada bank penyimpan

dana untuk memindahbukukan sejumlah dana dari rekening yang

bersangkutan kepada rekening pemegang yang disebut namanya. Surat

perintah ini digolongkan sebagai salah satu bentuk surat kuasa.

Syarat formal bilyet Giro harus dipenuhi sebagai berikut:

a. Nama bilyet giro dan nomor bilyet giro yang bersangkutan;

b. Nama tertarik;

c. Perintah yang jelas dan tampa syarat untuk memindahbukukan dana atas

beban rekening penarik;

d. Nama dan nomor rekening pemegang;

f. Jumlah dana yang dipindahbukukan baik dalam angka maupun dalam

huruf selengkap-lengkapnya;

g. Tempat dan tanggal penarikan;

h. Tanda tangan, nama jelas, dan dilengkapi dengan cap/stempel sesuai

dengan persyaratan pembukuan rekening;

2. Commercial paper

Commersial paper adalah surat pengakuan utang tampa jaminan aset.

Penjualan surat berharga ini kepada public tidak memerlukan izin bapepam

(Badan Pengawas pasar Modal) dan tidak perlu adanya prospectus, bahkan

relative lebih mudah dibandingkan pengajuan kredit kepada bank.

2.2. Uang dan Perbankan

Bank berasal dari bahasa italia yaitu banca yang berarti tempat penukaran

uang. Secara umum pengertian bank adalah sebuah lembaga intermediasi keuangan

yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang,

meminjam uang dan menerbitkan promes atau yang dikenal sebagai banknote.

Menurut undang-undang nomor 10 tahun 1998 tentang perbankan, yang

dimaksud dengan bank dalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkan kembali nkepada masyarakat dalam bentuk

kredit atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10

Tahun 1998 dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu

menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan

memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti,

bunga dan hadiah sebagai rangsangan bagi masyarakat agar lebih senang menabung.

Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran

kegiatan utama tersebut.

Neraca perbankan adalah daftar asset dan kewajiban bank dan juga

penggunaan dana bank tersebut (asset). Bank memperoleh dana dengan meminjam

dan dengan menerbitkan kewajiban lainnya seperti deposito. Bank menggunakan

dana tersebut untuk mendapatkan aset seperti surat berharga (securitas) dan

pinjaman. Bank membuat keuntungan dengan menetapkan suku bunga atas

kepemilikan aset surat berharga dan pinjaman yang lebih tinggi daripada beban-beban

atas kewajibannya.

Rekening giro adalah rekening bank yang memperbolehkan pemiliknya

menulis cek untuk pihak ketiga. Rekening giro meliputi semua rekening dimana cek

dapat ditarik. Rekening giro merupakan sumber dana bank yang penting, rekening

giro pada pasar uang dapat ditarik deposan setiap saat yang merupakan aset deposan

karena merupakan bagian dari kekayaannya.

Di dunia perbankan terdapat istila

mendengar istlah kliring ini ketika ada seseorang yang mentrasnfer uang atau dana

antar bank yang berbeda, misalnya dari bank Mandiri ke bank BCA atau sebaliknya.

Kata Kliring sebenarnya berasal dari istilah asing, yaitu dalam bahasa inggris yang

berbunyi Clearing, kliring merupakan salah satu istilah di dunia perbankan dan

keuangan yang menunjukkan suatu aktivitas yang berjalan sejak saat terjadinya

kesepakatan untuk suatu transaksi hingga selesainya pelaksanaan kesepakatan

tersebut.

Kliring sangat dibutuhkan sebab kecepatan dalam dunia perdagangan jauh

lebih cepat dari pada waktu yang dibutuhkan untuk melengkapi pelaksanaan aset

transaksi. Kliring melibatkan manajemen dari paska perdagangan, pra penyelesaian

eksposur kredit, untuk memastikan bahwa transaksi dagang terselesaikan sesuai

dengan aturan pasar, walaupun pembeli maupun penjual menjadi tidak mampu

melaksanakan penyelesaian kesepakatannya. Yang termasuk dalam proses kliring

antara lain pelaporan / pemantauan, marjin risiko, netting transaksi dagang menjadi

posisi tunggal, penanganan perpajakan dan penanganan kegagalan.

Secara umum kliring melibatkan lembaga keuangan yang memiliki

permodalan yang kuat yang dikenal dengan sebutan Mitra Pengimbang Sentral (MPS)

atau dalam istilah asingnya dikenal dengan central counterparty. MPS ini menjadi

pihak dalam setiap transaksi yang terjadi baik sebagai penjual maupun sebagai

pembeli. Dalam hal terjadinya kegagalan penyelesaian atas suatu transaksi maka

Amerika Serikat, kliring antar bank dapat terlaksana melalui Automated Clearing

House (ACH), dimana aturan dan regulasinya diatur oleh NACHA – The Electronic

Payments Association,yang sebelumnya bernama National Automated Clearing

House Association, serta Federal Reserve. Jaringan ACH ini akan bertindak selaku

pusat fasilitas kliring untuk semua transaksi transfer dana secara elektronik.

Kliring antar bank atas cek dilaksanakan oleh bank koresponden dan Federal

Reserve. Sedangkan di negara kita sendiri yaitu Indonesia, untuk kliring antar bank

atas transfer dana secara elektronik dan atas cek dilaksanakan oleh bank sentral yaitu

Bank Indonesia (BI). Sedangka

P.T Kliring Penjaminan Efek Indonesia atau KPEI dan proses kliring atas transaksi

kontrak berjangka dilaksanakan olek P.T Kliring Berjangka Indonesia atau KBI.

2.4. Teori Permintaan uang

Teori permintaan uang adalah suatu teori mengenai bagaimana nilai nominal

dari pendapatan agregat ditentukan hal tersebut juga menjelaskan berapa banyak uang

yang harus dipegang dengan jumlah pendapatan agregat. Pengaruh kegiatan ekonomi

terhadap jumlah uang beredar telah dijelaskan oleh para ahli ekonomi, teori

permintaan uang yang utama yaitu teori Keynesian dan klasik.

2.4.1. Teori Permintaan uang klasik

Teori ini dikembangkan para ekonom klasik pada abad -19 dan awal abad -20,

teory ini dikembangkan oleh Irving Fisher dalam hasil risetnya, fisher membahas

keterkaitan antara jumlah total uang beredar dan jumlah pengeluaran dari barang dan

dan Y adalah tingkat pendapatan. Fisher mengatakan bahwa kecepatan peredaran

uang disebabkan oleh institusi di dalam perekonomian yang mempengaruhi cara

individu melakukan transaksi. Kalau masyarakat menggunakan kartu kredit dan kartu

debit untuk melakukan transaksinya, sebagaimana yang dilakukan saat ini, sehingga

penggunaan uang menjadi berkurang ketika melakukan pembelian sebaliknya kalau

dalam pembelian menggunakan uang tunai maka lebih banyak uang yang digunakan

untuk melakukan transaksi. fisher berpendapat bahwa bentuk institusi dan tehnologi

dari suatu perekonomian akan mempengaruhi percepatan secara lambat uang beredar

sepanjang waktu, sehingga percepatan biasanya konstan dalam jangka pendek.

Selanjutnya para ekonom klasik ( termasuk fisher) berpandangan bahwa upah

dan harga sangat fleksibel, mereka meyakini bahwa tingkat output agregat yang

dihasilkan dalam perekonomian selama kondisi normal akan tetap dalam pengerjaan

penuh (full employement) sehingga pendapatan agregat dalam persamaan pertukaran

dapat diperlakukan sebagai konstan dalam jangka pendek. Pandangan tersebut dapat

digambarkan dengan persamaan sederhana berikut yang dikenal sebagai persamaan

kuantitas uang.

MV = PT

M= jumlah uang beredar, dimana uang tersebut hanya digunakan untuk transaksi

V = kecepatan uang beredar, yang menunjukkan berapa kali perputaran uang

dalam perekonomian dalam waktu satu tahun.

P = Rata- rata harga per transaksi

2.4.2Teori ekonomi keynesian

Dalam bukunya yang terkenal di tahun 1936 The general Theory of

Employement Interest, and Money, Jhon Maynard Keynes mengabaikan pandangan

klasik mengenai percepatan adalah konstan dan mengembangkan teori permintaan

uang yang dia sebut sebagai teori oreferensi likuiditas ( liquidity preference theory).

Yang mengajukan pertanyaan: mengapa seseorang memegang uang? Ia merumuskan

ada tiga motif dibalik permintaan akan uang: motif transaksi, motif berjaga-jaga, dan

motif spekulasi.

a. Motif transaksi

Dalam pendekatan klasik seorang di asumsikan memegang uang karena uang

sebagai alat pertukaran yang dapat di gunakan untuk melakukan transaksi. transaksi

ini sering terjadi tidak bersamaan waktunya dengan penerimaan uang. Pengeluaran ini

sering tidak bisa diperkirakan terlebih dahulu sehingga sangat diperlukan adanya

uang kas ditangan.

Keynes mengatakan bahwa permintaan uang untuk bertujuan transaksi ini

tergantung daripada pendapatan. Semakin tinggi pendapatan seseorang. Makin besar

keinginan akan uang untuk transaksi. seseorang atau masyarakat yang tingkat

pendapatannya tinggi biasanya melakukan transaksi lebih banyak disbanding

masyarakat yang pendapatannya ditunjukkan pada gambar 2.1

Mt

0 (Y/P)

1

Gambar 2.1 Permintaan Uang untuk Transaksi

Permintaan uang untuk transaksi riil ditunjukkan dengan LI. Terlihat semakin

tinggi pendapatan maka semakin banyak juga uang yang dipegang untuk keperluan

transaksi (Mt). hubungan antara permintaan uang untuk transaksi dengan pendapatan

riil (y/p) tidak selalu linier. Berbeda dengan kaum klasik. Keynes lebih menekankan

analisisnya pada motif spekulasi yaitu peranan tingkat bunga dalam menentukan

permintaan uang spekulasi.

b. Motif berjaga-jaga

Keynes mengatakan bahwa seseorang memegang uang sebagai antisipasi

terhadap kebutuhan yang tidak terduga. Misalnya bilan seseorang ingin membeli

stereo yang bagus; dia akan pergi ke toko yang memberikan diskon 50% dari stereo

yang di ingikan apa bila dia memgan uang untuk berjaga-jaga terhadap apa yang

terjadi, dia bisa langsung membeli stereo tersebut; kalau dia tidak memegang uang

untuk berjaga-jaga dia tidak akan mendaptkan keuntungan dari diskon tersebut. Uang

berjaga-jaga yang ada ditangan dapat di gunakan sewaktu-waktu apabila ingin

membayar perbaikan mobil atau masuk rumah sakit.Keynes meyakini bahwa orang

memegan uang untuk berjaga-jaga untuk jumlah tertentu di tentukan oleh tingkat

,permintaan untuk uang berjaga-jaga proposianal terhadap pendapatan, maka

hubungan ini dapat diekspresikan sebagai berikut:

Mt = f(Y)

Dimana:

Mt = permintaan uang untuk transaksi dan berjaga-jaga

Y = Pendapatan

c. Motif Spekulasi

Keynes juga menyadari bahwa masyarakat menghendaki jumlah uang kas

yang lebih dari kebutuhannya untuk keperluan transaksi. Namun demikian Keynes

memfokuskan analisisnya pada permintaan uang untuk spekulasi. Menurut Keynes,

orang bersedia memegang uang melebihi kebutuhan untuk transaksi. Hal ini karena

uang merupakan salah satu bentuk kekayaan. Uang kas yang disimpan ini memenuhi

fungsi uang sebagai alat penimbun kekayaan (store of value). Dalam istilah yang

lebih modern sering disebut permintaan uang untuk penimbun kekayaan (asset

demand for money).

Besarnya permintaan uang untuk tujuan spekulasi ini ditentukan oleh

perbandingan hasil dari bentuk kekayaan yang lain. Misalnya ada dua bentuk

kekayaan, Uang (Money M) dan Obligasi (Bond B), apabila memegang uang, maka

hasil yang diperoleh tidak ada namun memperoleh kemudahan untuk melakukan

transaksi. Dengan memegang obligasi seseorang akan memperoleh bunga. Dengan

memegang uang kas. Alasanya, pertama apabila tingkat bunga naik berarti ongkos

memegang uang kas (oportunity cost of holding money) makin besar atau tinggi.

Orang lebih baik memegang obligasi. Keinginan masyarakat akan uang kas

akan makin kecil, sebaliknya makin rendah tingkat bunga makin besar keinginan

masyarakat untuk memegang kas. Kedua, hipotesis Keynes bahwa masyarakat

menganggap akan adanya tingkat bunga “normal” berdasarkan pengalaman, terutama

pengalaman tingkat bunga yang baru-baru terjadi. Tingkat bunga normal artinya suatu

tingkat bunga yang menyebabkan masing-masing

orang bersikap indifferent (tidak acuh) apakah ia akan memegang uang atau

obligasi. Selain itu, setiap terjadi perubahan atau penyimpangan, tingkat bunga

diharapkan akan kembali ke tingkat bunga normal ini. Jadi, apabila tingkat bunga

kenyataanya berada diatas tingkat normal, maka masyarakat mengharapkan tingkat

bunga tidak akan naik lagi, bahkan diperkirakan akan turun atau kembali ke tingkat

bunga normal. Apabila suatu saat tingkat bunga berada diatas tingkat bunga normal

maka seluruh uang yang dialokasikan untuk spekulasi akan diwujudkan dalam bentuk

obligasi dan pada tingkat uang berada dibawah tingkat bunga normal ia akan

memegang uang kas seluruhnya. Hubungan antara tingkat bunga normal dengan

jumlah uang yang dipegang ditunjukkan pada Gambar 2.2.

r

0

Ms

Msp

Gambar 2.2 Permintaan Uang Dengan Tingkat Bunga Normal

Misalnya tingkat bunga normal adalah r*. pada tingkat bunga yang terjadi

lebih tinggi dari r*, uang yang dipegang akan berupa obligasi (sehingga M

s, jumlah

uang untuk spekulasi nol), sedangkan pada tingkat bunga di bawah r* seluruh uang

untuk spekulasi dipegang dalam bentuk kas (M

s banyak). Pada tingkat bunga sama

dengan r* maka ia tidak acuh apakah memegang kas atau obligasi (dalam grafik

dicerminkan oleh segi empat Or*AM

s).

Permintaan uang untuk spekulasi oleh seseorang (individu) berbentuk patah

seperti pada Gambar 2.2. Hal ini karena harapan mengenai suku bunga yang akan

terjadi sudah pasti. Pada suku bunga di atas r* harapan untuk memperoleh

“keuntungan (gain)” dari obligasi positif, sehingga orang mengalokasikan uangnya

dalam bentuk obigasi semua. Pada Gambar 2.2, untuk r > r* banyaknya M

sp = 0. Pada

saat suku bunga dibawah atau lebih rendah dari r* harapan memperoleh keuntungan

dari obligasi negatif sehingga orang lebih senang memegang uang daripada

memegang obligasi. Pada r < r*, banyaknya uang yang dipegang untuk spekulasi

sama dengan total kekayaan. Pada saat r = r* harapan memperoleh keuntungan dari

obligasi sama dengan nol sehingga orang bersikap acuh tak acuh apakah memegang

Obligasi adalah surat berharga yang memberikan hasil (return r) yang tetap

jumlahnya. Nilai sekarang (present discounted value, PDV) dari r (selama memegang

obligasi) ini merupakan harga sekarang dari obligasi. Nilai sekarang dari suatu

penerimaan yang akan diterima di masa mendatang besarnya berbanding terbalik

dengan tingkat bunga. Semakin tinggi tingkat bunga maka akan semakin rendah PDV

dari r maka semakin rendah harga sebuah obligasi. Dengan demikian apabila tingkat

bunga berada diatas tingkat bunga normal, orang berharap tingkat bunga akan turun

(harga obligasi naik), orang lebih baik memegang obligasi. Demikian sebaliknya

apabila tingkat bunga kenyataanya dibawah normal, masyarakat akan memperkirakan

tingkat bunga akan naik kembali pada tingkat bunga normal tersebut. Harga surat

berharga diperkirakan akan turun (sebab tingkat bunga naik) sehingga mereka akan

menjual surat berharga dan dengan demikian keinginan memegang uang kas naik.

Ketergantungan permintaan uang kas untuk spekulasi terhadap tingkat bunga

ditunjukkan pada Gambar 2.3 yang menunjukkan adanya hubungan negatif antara

tingkat bunga (r) dengan permintaan uang untuk spekulasi (L

2).

r

0 Msp

Gambar 2.3 Permintaan Uang Untuk Spekulasi

Untuk suatu perekonomian dianggap bahwa terdapat suatu rentang (range)

suku bunga normal. Tiap orang memiliki harapan berbeda mengenai seberapa besar

laju perubahan suku bunga menuju normal. Dengan kata lain tiap orang memiliki

harapan memperoleh keuntungan dari obligasi dengan tingkat yang berbeda-beda.

Pada umumnya semakin rendah suku bunga semakin besar orang berharap suku

bunga akan naik. Dengan kata lain semakin banyak orang ingin memegang uang

(menjual obligasi). Demikian sebaliknya pada tingkat bunga yang tinggi. Permintaan

uang untuk spekulasi akan berupa kurva dengan slope negatif seperti pada Gambar

2.3.

2.4.3. Teori Permintaan Uang Friedman

Teori permintaan uang Friedman ini dikenal dengan "restatement" of the

quantity theory (penegasan kembali tentang teori kuantitas). Friedman menyatakan

bahwa uang pada prinsipnya merupakan salah satu bentuk kekayaan. Permintaan

uang (mirip dengan permintaan akan suatu barang) tergantung pada tiga hal, yaitu: (a)

total kekayaan yang dimiliki, dalam segala macam bentuk kekayaan ini merupakan

kendala anggaran (budget constraint) dalam perilaku konsumen; (b) harga dan

keuntungan (return) dari masing-masing bentuk kekayaan; dan (c) selera dan

marginal dari proses substitusi antar bentuk kekayaan seperti uang, obligasi, saham,

surat berharga dan bentuk kekayaan yang lain (baik manusiawi maupun non

manusiawi).

Dalam definisinya yang paling luas, kekayaan seseorang adalah seluruh

sumber "pendapatan" atau jasa yang dapat dikonsumsi. Salah satu bentuk kekayaan

ini adalah kapasitas produktif dari manusia. Dengan demikian bentuk kekayaan yang

pertama yang dapat dimiliki seseorang adalah kapasitas produksi manusia (sumber

daya manusia). Kapasitas manusia berhubungan erat dengan besarnya harapan

memperoleh penghasilan di masa depan. Dengan demikian semakin kaya seseorang

harapan pendapatan di masa depan semakin besar. Apabila kekayaan adalah W,

pendapatan adalah y dan suku bunga adalah r; maka W = y/

r menunjukkan nilai

sekarang dari pendapatan di masa depan. Bila W P maka YP akibatnya jumlah uang

yang dipegang juga akan naik.

Keuntungan dalam memegang uang berupa kemudahan dalam melakukan

transaksi. Secara riil, besarnya keuntungan memegang uang ini dipengaruhi oleh

volume barang yang ditransaksikan. Untuk per unit uang yang dipegang, volume

barang yang dapat ditransaksikan ditentukan oleh harga barang, P. Dengan demikian

keuntungan memegang uang tergantung tingkat harga, P.

Obligasi (Bond, B), misalnya obligasi berperiode tidak terbatas (perpetual),

merupakan surat hak memperoleh pendapatan sejumlah nominal tertentu setiap

berbentuk dua macam, yaitu: penerimaan per periode yang nilai nominalnya tetap

dan perubahan harga obligasi (bisa kenaikan maupun penurunan). Dengan demikian

besarnya keuntungan memegang senilai satu rupiah obligasi dapat ditulis sebagai r

b -

(l/r

b).(drb/dt).

Seperti Obligasi, Saham (Equity, E) dianggap sebagai hak memperoleh aliran

pendapatan dalam jangka waktu yang tidak terbatas. Keuntungan memiliki saham

dapat berbentuk tiga macam, yaitu: sejumlah uang nominal konstan (tertentu) setiap

tahun (apabila tidak terdapat perubahan tingkat harga umum, P) besarnya tergantung

deviden yang diberikan oleh perusahaan, kenaikan atau penurunan nilai nominal

akibat perubahan harga, dan perubahan harga saham (dapat terjadi akibat perubahan

tingkat bunga maupun tingkat harga). Secara ringkas, keuntungan memegang setiap

satu rupiah saham dapat ditulis menjadi r

e + (l/P)(dP/ dt)- (l/re).(dre/dt).

Bentuk kekayaan fisik memberikan aliran keuntungan yang tidak berupa uang

(nominal) namun berupa aliran barang atau jasa konsumsi. Secara nominal,

aliranbarang dan jasa konsumsi ini dapat dinilai sesuai dengan perkembangan harga.

Dengan demikian keuntungan memegang setiap rupiah bentuk kekayaan fisik adalah

perubahan harga, (l/P)(dP/dt).

Selanjutnya, bentuk kekayaan yang lain adalah kekayaan yang bersifat

manusiawi (human wealth). Di dalam perekonomian modern tanpa adanya

perbudakan, menilai kekayaan manusiawi tidak mudah. Tidak mudah menentukan

Salah satu cara untuk menentukan nilai kekayaan manusiawi ini adalah dengan

mengandaikan adanya kontrak penyerahan sejumlah aliran jasa dari tenaga kerja

pada periode tertentu dengan imbalan pendapatan uang. Selanjutnya nilai pasar

kekayaan manusiawi bukan sebesar aliran uang ini namun sebesar investasi

yangharus dilakukan supaya seseorang mampu menghasilkan aliran pendapatan

tersebut. Dengan kata lain nilai kekayaan manusiawi ini dinilai sebesar kekayaan

non-manusiawi yang harus diinvestasikan (dialihkan) menjadi kekayaan manusiawi.

Dalam bentuknya yang demikian kekayaan manusiawi tidak dapat dinilai dalam

artian harga pasar. Untuk setiap waktu tertentu komposisi kekayaan seseorang selalu

terdiri atas kekayaan manusiawi dan non-manusiawi. Komposisi ini mungkin saja

berubah-ubah, namun pada suatu titik waktu dianggap konstan. Dengan demikian,

apabila w merupakan rasio antara kekayaan non-manusiawi dengan kekayaan

manusiawi, atau rasio antara aliran pendapatan dari kekayaan non-manusiawi dengan

aliran pendapatan dari kekayaan manusiawi, w ini mencerminkan rasio antara

kekayaan (wealth) dengan pendapatan (income). Besar kecilnya nilai w

merupakancerminan besar kecilnya kekayaan manusiawi yang perlu diperhitungkan

di dalam analisis permintaan uang.

Preferensi seseorang dalam memegang berbagai bentuk kekayaan, u, sama

pengertiannya dengan preferensi seseorang dalam memilih mengkonsumsi suatu

barang. Dengan demikian untuk bisa langsung diterima sebagai salah satu variabel

penentu besar kecilnya jumah uang yang diminta.

Jika seseorang ingin menilai kondisi perekonomian seseorang, maka yang

pertama akan dilakukan adalah melihat berapa banyak pendapatanyya, seseorang

akan memiliki pendapatan tinggi relatif mudah mencukupi berbagai kebutuhan

hidupnya, serta menikmati kemewahan. Logika yang sama jugak berlaku untuk

perekonomian secara keseluruhan. Untuk menilai suatu Negara tergolong kaya atau

miskin, yang pertama kita lihat adalah seberapa banyak pendapatan total dari semua

orang yang tinggal dinegara tersebut. Mankiw, 2004;5).

Nilai PDB suatu periode tertentu merupakan hasil perkalian antara harga

barang yang diproduksi dengan jumlah barang yang dihasilkan. Misalkan dalam

perekonomian yang hanya memproduksi satu jenis produk saja yaitu baju. Selama

tahun 2011 diproduksi sebanyak 1500 potong baju. Bila terjual satu potong baju

adalah 30.000, maka PDBtahun 2011 besarnya adalah Rp. 30 juta.

PDB hanya mencakup barang dan jasa akhir yaitu barang yang dijual kepada

pengguna terakhir. Sikat gigi, pasta gigi adalah contoh barang akhir, jadi yang

menentukan adalah siapa yang membeli barang dan jasa akhir. PDB menghitung dua

hal sekaligus, yakni pendapatan total setiap orang dalam perekonomian, serta

pengeluaran total atas seluruh output (berupa barang dan jasa) dari perekonomian

yang bersangkutan. Alasan mengapa PDB dan GNP dapat mengukur kedua hal

tersebut adalah bahwa pendapatan dan pengeluaran merupakan dua sisi dari satu mata

uang yang sama . jadi, bagi sebuah perekonomian secara keseluruhan, pendapatan

Alasan berikut yang dapat kita simak untuk menjelaskan mengapa pendapatan

suatu perekonomian selalu sama dengan pengeluaran adalah setiap transaksi pasti

melibatkan dua belah pihak, yakni pembeli dan penjual. Setiap rupiah yang

dibelanjakan oleh pihak pembeli adalah rupiah yang diterima oleh penjual.

Komponen-komponen PDB:

1. Konsumsi (consumption) adalah pengeluaran rumah tangga atas berbagai

barang dan jasa.

2. Investasi (investment) adalah pembelian berbagai peralatan modal, persediaan,

dan struktur bisnis, seperti pembelian yang dilakukan sebuah perusahaan

dalam membangun sebuah pabrik. Investasi juga mencakup pembelian rumah

baru ( meskipun dilakukan oleh rumah tangga, para ekonom sepakat bahwa

pembelian rumah baru merupakan bagian dari investasi).

3. Pembelian atau belanja Negara (government purchases) mencakup seluruh

pengeluaran atas berbagai barang dan jasa yang dilakukan oleh pemerintah

(semua instansi, semua tingkatan mulai dari pemerintah pusat dan daerah).

4. Ekspor neto (net export) adalah pembelian yang dilakukan oleh pihak asing

atas berbagai barang dan jasa yang diproduksi didalam negeri (ekspor)

dikurangi oleh pembelian oleh penduduk setempat atas berbagai barang dan

jasa yang diproduksi diluar negeri (impor)

2.6. Inflasi

Ada beberapa defenisi yang dikemukakan oleh para ekonom mengenai inflasi

yakni:

1. Milton friedman mengatakan bahwa inflasi adalah kenaikan tingkat harga

secara terus menerus dan cepat.

2. Tajul kwalwaty; inflasi adalah suatu keadaan yang mengidentifikasikan

semakin melemahnya daya beli diikuti semakin merosotnya nilai riil

(intrinsic) mata uang suatu Negara.

3. Ryan C. Amacher and Holley H. Ulbrich dalam bukunya Principles of

Microeconomics. Menjelaskan bahwa terjadinya inflasi merupakan akibat dari

kenaikan tingkat harga diatas harga rata-rata yang berlaku umum yang dapat

diukur dengan indeks harga barang-barang konsumsi dari tahun-ketahun.

2.6.2 Jenis- jenis Inflasi

Inflasi dapat digolongkan dalam berbagai kategori, yang ditentukan berdasarkan

beberapa hal, yaitu:

1. Berdasarkan asal inflasi:

a. Domestic inflation, inflasi yang berasal dari dalam negeri. Kenaikan

harga-harga disebabkan karena adanya kejutan (shock) dari dalam negeri.

b. Imported inflation, inflasi yang terjadi di dalam negeri karena adanya

pengaruh kenaikan harga dari luar negeri. Kenaikan harga-harga terjadi

secara absolute.

a. Creeping Inflation, atau mild inflation atau inflasi merayap adalah inflasi

yang terjadi dengan laju pertumbuhan berlangsung lambat (merayap).

Creeping inflasion biasanya terjadi di Negara-negara sedang berkembang

karena terjadinya melekat dengan pembangunan itu sendiri.

b. Hyper inflasi, atau galloping inflation adalah inflasi yang sangat berat

yang timbul akibat adanya kenaikan harga-harga umum yang sangat cepat.

Hyper inflation sangat berbahaya karena dapat merusak struktur

perekonomian Negara.

3. Berdasarkan Bobot inflasi:

a. Inlasi ringan, adalah inflasi dengan laju pertumbuhan yang berlangsung

secara perlahan dan berada pada posisi satu digit atau dibawah 10% per

tahun.

b. Inlasi sedang, adalah inflasi dengan tingkat laju pertumbuhan berada

diantara 10-30% pertahun atau melebihi dua digit dan sangat mengancam

struktur perekonomian suatu Negara.

c. Inflasi berat, adalah inflasi dengan laju pertumbuhan 30-100% per tahun.

Pada kondisi demikian, sector-sektor produksi hamper lumpuh total

kecuali yang dikuasai oleh Negara.

d. Inflasi sangat berat, disebut juga sebagai hyper Inflation, adalah inflasi

dengan laju pertumbuhan melampaui 100% per tahun, sebagaimana terjadi

pada masa perang dunia ke II. Untuk keperluan perang terpaksa harus

4. Berdasarkan penyebab terjadinya Inflasi:

a. Demand pull Inflation, inflasi ini timbul karena permintaan keseluruhan

yang tinggi diastu pihak, dipihak lain kondisi produksi telah mencapai

kesempatan kerja penuh (full employment), akibatnya adalah harga naik.

Dan bila hal ini berlangsung terus-menerus akan menyebabkan inflasi

yang berkepanjangan.

b. Cost Push Inflation, yaitu inflasi yang disebabkan oleh turunnya produksi

karena naiknya biaya produksi. Akibat naiknya biaya produksi, maka para

produsen akan menaikkan harga-harga.

c. Combined Inflation, yaitu inflasi yang timbul karena pengaruh pergeseran

permintaan dan penawaran masyarakat. Dengan demikian harga yang

timbul disebabkan oleh permintaan masyarakat yang kuat dan juga adanya

tuntutan dari buruh atau pengusaha yang menyebabkan kenaikan ongkos.

2.6.3 Teori-teori Inflasi

Ada beberapa teori yang membahas tentang inflasi yakni:

1. Teori Kuantitas

Teori ini merupakan teori yang paling tua dan merupakan teori yang mendekati

inflasi dari segi permintaan. Teori ini kemudian dikembangkan lebih lanjut oleh

kelompok ekonom dari Chiago University, yang juga dikenal sebagai kelompok

kenaikan jumlah uang beredar. Harga-harga akan naik karena adanya kelebihan uang

yang diciptakan atau diproduksi oleh bank sentral. Meningkatnya jumlah uang

beredar berarti meningkatnya saldo kas yang dimiliki oleh rumah tangga konsumen

dan akibatnya akan meningkatkan pengeluaran konsumsi masyarakat. Peningkatan

konsumsi masyarakat akan mengakibatkan kenaikan tingkat harga, sehingga akan

berakibat terjadinya inflasi. Inflasi akan berhenti dengan sendirinya jika tidak terjadi

penambahan uang beredar.

2. Teori Keynes dan teori tekanan Biaya (Cost Push Theory)

Teori inflasi menurut pendekatan ini mengatakan bahwa inflasi terjadi karena suatu

kelompok masyarakat ingin hidup di luar batas kemampuan ekonominya, sehingga

proses inflasi merupakan proses tarik-menarik antar golongan masyarakat untuk

memperoleh bagian yang lebih besar dari pada yang mampu disediakan oleh

masyarakat itu sendiri. Golongan yang berhasil dengan aspirasinya akan

mencerminkan penghasilannya dengan suatu permintaan yang efektif. Kalau hal ini

selalu terjadi maka akan menimbulkan suatu kesenjangan inflasi. Tekanan dari

golongan ini akan mengakibatkan kenaikan biaya. Menurut aliran teori ini, untuk

mengetahui proses inflasi perkiraan diamati factor kelembagaan yang dapat

mempengaruhi upah dan harga. Adanya suatu kesenjangan di atas akan menaikkan

harga-harga dan laju inflasi. Proses inflasi akan berlangsung secara terus-menerus

selama masih terjadi perbedaan antara permintaan efektif.

Teori merupakan teori inflasi yang didasarkan pada pengalaman di Negara-negara

Amerika latin dan mengaitkan timbulnya inflasi. Karenanya pula sering disebut

inflasi jangka panjang. Pada umumnya Negara-negara berkembang adalah eksportir

bahan baku mentah yang merupakan masukan industry Negara-negara maju, secara

teoritis mereka berharap bahwa ekspor mereka dapat meningkat apabila mereka dapat

meningkat apabila mereka mengadakan perdagangan internasional. Kenaikan ekspor

ini dengan sendirinya dapat dipakai untuk membiayai program pembangunan dan

juga impor barang-barang yang mereka butuhkan. Hal ini disebabkan oleh beberapa

faktor, antara lain: harga barang ekspor di pasar dunia yang tidak menguntungkan,

elastisitas kurva penawaran barang-barang ekspor yang umuimnya tidak elastis dan

batasan yang dibutuhkan oleh Negara-negara industry. Akibatnya ekspor mereka

tidak cukup kuat untuk mendukung program-program pembangunan yang terlalu

ditargetkan dan juga impor. Permasalahannya adalah komponen barang-barang

subtitusi impor tersebut masih juga diimpor dan ongkos produksinya relativ lebih

tinggi. Jelaslah bahwa dengan tingginya ongkos akan mengakibatkan harga

barang-barang tersebut menjadi lebih mahal. Dengan sendirinya proses ini akan saling

kait-mengait dengan sektor lain yang menggunakan barang-barang subtitusi impor

tersebut, sehingga harga terpengaruh untuk naik. Disamping faktor di atas, kenaikan

harga juga terjadi adanya ketidakselarasan antara produksi barang-barang kebutuhan

pokok pangan dengan pertumbuhan penduduk. Jika pertumbuhan produksi pangan

kecil daripada pertumbuhan penduduk, berarti penawaran pangan lebih kecil daripada

permintaan pangan, akibatnya cenderung naik dan inflasi terjadi.

2.6.4 Dampak inflasi

Inflasi pada umunya memberikan dampak yang kurang baik terhadap

perekonomian. Akan sebagaimana dalam salah satu prinsip ekonomi bahwa dalam

jangka pendek ada trade off antara inflasi dan pengangguran menunjukkan bahwa

inflasi dapat menurunkan tingkat pengangguran atau inflasi dapat dijadikan satu cara

untuk menyeimbangkan perekonomian Negara, dan sebagainya.

Secara khusus dapat diketahui beberapa dampak negativ dan dampak positif

dari inflasi yakni sebagai berikut:

1. Bila harga barang naik secara terus-menerus, maka masyarakat akan panik

sehingga perekonomian tidak berjalan normal, karena satu sisi ada

masyarakat yang berlebihan uang memborong barang, sementara yang

kekurangan uang yang tidak bisa membeli barang, akibatnya Negara rentan

terhadap segala macam kekacauan yang ditimbulkannya.

2. Sebagai akibat dari kepanikan tersebut, maka masyarakat cenderung untuk

menarik tabungan guna membeli dan menumpuk barang sehingga banyak

bank yang rush, akibatnya bank kekurangan dana dan berdampak pada tutup

atau bangkrut, atau rendahnya dana investasi yang tersedia.

3. Produsen cenderung memanfaatkan kenaikan harga untuk memperbesar

keuntungan dengan cara mempermainkan harga di pasar sehingga harga yang

4. Distribusi barang relative tidak adil karena adanya penumpukan dan

konsentrasi produk pada daerah yang masyarakatnya dekat dengan sumber

produksi dan yang masyarakatnya memiliki banyak uang.

5. Bila inflasi berkepanjangan, maka produsen banyak yang bangkrut karena

produknya relative semakin mahal sehingga tidak mampu membeli.

6. Jurang antara kemiskinan dan kekayaan masyarakat semakin nyata yang

mengarah kepada sentiment kecemburuan ekonomi yang dapat berakhir pada

penjarahan dan perampasan.

7. Dampak positif dari inflasi adalah bagi pengusaha barang-barang mewah yang

mana barangnya lebih laku pada saat harganya semakin tinggi.

8. Masyarakat akan semakin selektif dalam mengonsumsi, produksi akan

diusahakan sedemikian efisien dan konsumtifisme akan dapat ditekan.

9. Inflasi yang berkepanjangan dapat menumbuhkan industry kecil dalam negeri

menjadi semakin dipercaya dan tangguh.

10. Tingkat pengangguran akan cenderung menurun karena masyarakat akan

tergerak.

2.7.Suku Bunga

2.7.1. Pengertian suku bunga

Suku bunga dapat dikatakan sebagai biaya yang dikeluarkan sebagai balas jasa

dikatakan sebagai harga yang harus dikeluarkan bank kepada nasabah yang

menyimpan dananya di bank, dan sisi lain juga dapat dikatakan sebagai harga yang

dibayar nasabah kepada bank atas dana yang telah dipinjamkan (nasabah yang

memperoleh pinjaman).

2.7.2. Jenis Suku Bunga

Dalam kehidupan kita sehari-hari banyak terdapat jenis suku bunga yakni:

a. Suku bunga dasar

Suku bunga dasar adalah tingkat bunga yang ditentukan oleh bank sentral atas

kredit yang diberikan oleh perbankan dan tingkat bunga yang telah ditetapkan bank

sentral untuk mendiskontokan surat-surat berharga yang ditarik atau diambil oleh

bank sentral. Dasar perhitungan suku bunga ini juga dipakai oleh bank komersil

untuk menghitung suku bunga kredit yang dikenakan pada nasabahnya.

b. Suku bunga efektif

Suku bunga efektif adalah suku bunga yang dibayar atas harga beli suatu obligasi

(BOND). Semakin rendah harga pembelian obligasi dengan tingkat bunga nominal

tertentu, maka semakin tinggi tingkat bunga efektifnya dan sebaliknya. Jadi ada

hubungan terbalik antara harga yang dibayarkan untuk obligasi dengan tingkat bunga

efektifnya.

c. Suku bunga Nominal

Suku bunga nominal (nominal rate) adalah tingkat suku bunga yang dibayarkan

tampa dilakukan penyesuaian terhadap akibat inflasi.

Suku bunga padanan adalah suku bunga yang besarnya dihitung setiap hari

(bunga harian), setiap minggu ( bunga mingguan), setiap bulan (bunga bulanan), dan

setiap tahun (bunga tahunan) untuk sejumlah pinjaman atau investasi selama jangka

waktu tertentu yang apabila dihitung secara anuitas (bunga berbunga) akan

memberikan penghasilan bunga dalam jumlah yang sama.

Berdasarkan kegiatan bank dalam menghimpun dana dan menyalurkan dana dari

masyarakat (dalam hubungannya dengan nasabah) maka suku bunga dikelompokkan

menjadi dua jenis, yaitu:

a. Bunga simpanan

Bunga simpanan adalah bunga yang diberikan sebagai ransangan atas balas

jasa bagi nasabah yang menyimpan uangnya dibank yang merupakan harga

yang harus dibayar bank kepada nasabahnya. Contoh: giro, bunga tabunga,

dan bunga deposito.

b. Bunga pinjaman

Bunga pinjaman adalah bunga atau harga yang diberikan oleh nasabah

(peminjam) kepada bank atas dana atau pinjaman yang diberikan kepadanya.

Contoh: bunga kredit.

2.7.3 Teori Suku bunga

Oleh Prof. Marget dari London School of Economics, teori bunga aliran

klasik dinamakan“The pure theory Of interest”. Menurut teori itu, tinggi rendahnya

tingkat bunga ditentukan oleh permintaan dan penawaran akan modal. Jadi bunga

modal terlalu dianggap sebagai harga barang-barang dan jasa-jasa, dimana tinggi

rendahnya ditentukan oleh permintaan dan penawaran, demikian pula tinggi

rendahnya tingkat bunga modal ditentukan oleh permintaan dan penawaran akan

modal. Dasarnya adalah “price determined by supply and demand” (Darmawan,

1998;81).

b.Teori bunga dari aliran Neo Klasik

Teori ini dikemukakan oleh Roberson dan dinamakan “ the loanable fund

theory of interest”. Dasar teori ini hamper sama dengan teori bunga aliran klasik.

Perbedaannya terletak pada suatu perbaikan ke arah segi penawaran akan modal saja,

menurut aliran klasik, saving (supply of capital) hanya berbentuk simpanan saja.

Sedangkan menurut teori Loanable Fund, saving itu sendiri terdiri atas;

simpanan, penciptaan uang baru, dan saldo uang yang diaktifkan (active idle

balance). Maka dari itu supply of capital menurut teori ini akan lebih besar daripada

menurut teori klasik. Oleh dasar teori tersebut sama dengan teori klasik, maka kritik

dari J.M Keynes adalah sama, yaitu bahwa tingkat bunga tidak dapat ditentukan

begitu saja karena tidak diketahui tingkat pendapatan yang akan mempengaruhi

saving, maka tingkat bunga pun tidak diketahui. Menurut Keynes tingkat bunga dapat

ditentukan tinggi-rendahnya jika tingkat pendapatan telah diketahui dan tetap tidak

c.Teori Keynes

Permintaan akan uang yang menurut Keynes disebut liquity of preference

(permintaan uang) tergantung dari tingkat bunga. Permintaan akan uang mempunyai

hubungan negative dengan tingkat bunga. Keynes menyatakan bahwa masyarakat

mempunyai keyakinan adalah suatu keyakinan bahwa ada tingkat bunga yang normal.

Apabila tingkat bunga turun dibawah tingkat normal, makin banyak orang yakin

bahwa tingkat bunga akan kembali ke tingkat norma. Jika mereka memegang surat

berharga diwaktu bunga naik, maka harganya akan turun, dan mereka akan menderita

kerugian (capital loss). Mereka akan menghindari kerugian ini dengan mengurangi

surat berharga yang dipegangnya, dengan sendirinya akan menambah uang kas yang

dipegang pada tingkat bunga naik(Wijaya, 2003:223).

Hubungan permintaan uang negativ dengan tingkat bunga juga berkaitan

dengan ongkos memegang uang kas (opportunity cost of holding money). Makin

tinggi tingkat bunga, makin tinggi pula ongkos memegang uang kas, sehingga

keinginan memegang uang kas juga akan turun, sebalinya jika tingkat bunga turun,

berarti ongkos memegang uang kas juga makin rendah, sehingga permintaan uang kas

akan bertambah.

2.7.4. faktor-faktor yang mempengaruhi tingkat bunga

1. kebutuhan Dana

Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, makan

dapat dilakukak oleh bank agar dana tersebut cepat terpenuhi dengan meningkatkan