SKRIPSI

ANALISIS TINGKAT PEMAHAMAN MAHASISWA

FAKULTAS EKONOMI UNIVERSITAS SUMATERA

UTARA MENGENAI PASAR MODAL DI INDONESIA

OLEH

ELFRIDA LASMAUHUR PURBA

090501076

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRACT

This research aims to know the understanding of students in Faculty of Economics University of Sumatera Utara about The Stock Market in Indonesia.

This research used method of Descriptive Analysis, Manova Test, and Kruskal-Wallis Test. The quality of its data is tested by Validity Test and Reliability Test. In collecting the data, this research is conducted by interview and questionnaire to the six major in Faculty of Economics in USU with 97 samples. After the data had been collected, the data was analyzed and interpreted until a conclussion is found.

From the result of the resarch, it’s concluded that more than half of the students in Faculty of Economics USU understand about The Stock Market in Indonesia. The students with the highest level of understanding is Accounting, followed by Management, Economics, Accounting (D3). The second lowest is Monetary (D3). While the students with the lowest understanding is Secretary (D3).

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat pemahaman mahasiswa Fakultas Ekonomi Universitas Sumatera Utara mengenai pasar modal di Indonesia.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif, uji Manova, dan uji Kruskal-Wallis. Kualitas data diuji dengan menggunakan uji Validitas dan Reliabilitas. Teknik pengumpulan data dilakukan dengan teknik wawancara dan kuisioner yang disebarkan pada 6 jurusan dengan jumlah sampel sebanyak 97 orang. Setelah data-data dikumpulkan, data tersebut dianalisis dan diinterpretasikan hingga dihasilkan sebuah kesimpulan.

Dari hasil penelitian dapat disimpulkan bahwa sebagian besar mahasiswa paham mengenai Pasar Modal di Indonesia. Mahasiswa dengan tingkat pemahaman yang paling tinggi ialah Jurusan Akuntansi, disusul oleh Manajemen, Ekonomi Pembangunan dan Akuntansi (D3). Kedua terendah ialah Jurusan Keuangan (D3). Sedangkan mahasiswa dengan tingkat pemahaman terendah ialah Sekretaris (D3).

KATA PENGANTAR

Puji Syukur kepada Tuhan Yang Maha Esa, karena hanya atas berkat dan

rahmatNya skripsi yang berjudul “Analisis Tingkat Pemahaman Mahasiswa Terhadap Pasar Modal di Indonesia” dapat diselesaikan dengan baik. Penulisan skripsi ini merupakan salah satu syarat dalam menyelesaikan studi jurusan Ekonomi

Pembangunan dan guna memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi

Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan, yaitu kepada:

1. Ayahanda K.Benjamin Purba dan Ibunda R.Sinaga selaku orang tua penulis

yang telah memberikan dukungan baik berupa moril maupun materil kepada

penulis dalam menyelesaikan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec dan Bapak Drs. Syahrir Hakim

Nasution, M.Si selaku Ketua dan Sekretaris Departemen Ekonomi

Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D dan Bapak Paidi Hidayat, SE, M.Si

selaku Ketua dan Sekretaris Program Studi S1 Ekonomi Pembangunan,

Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Coki Achmad Syahwier HSB, MP selaku Dosen Pembimbing

yang telah memberikan kritikan dan saran yang sangat membantu bagi

penulis.

6. Ibu Inggrita Gusti Sari Nasution, SE, MSI selaku Dosen Pembaca Penilai

7. Ibu Dr.Murni Daulay, SE, M.Si selaku Dosen Penasehat Akademik.

8. Seluruh Dosen dan Staff Pengajar Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara, yang telah mendidik dan

memberikan banyak ilmu pengetahuan yang sangat bermanfaat bagi penulis.

9. Seluruh pegawai dan Staff Administrasi Departemen Ekonomi Pembangunan

Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis

dalam penyelesaian kelengkapan administrasi penulis.

10. Teman-teman angkatan 2009 di Ekonomi Pembangunan yang memberikan

dukungan, kerja sama dan bantuan dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan,

dikarenakan keterbatasan pengetahuan, pengalaman dan kemampuan penulis. Oleh

karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan penulisan skripsi ini. Penulis berharap semoga skripsi ini dapat

memberikan manfaat kepada pembaca dan peneliti selanjutnya.

Medan, Desember 2013

Penulis

NIM. 090501076

DAFTAR ISI

2.3 Pemahaman Pahasiswa... 27

BAB III METODOLOGI PENELITIAN ... 30

4.2.1 Analisis Karakteristik Responden Berdasarkan Usia ... 39

4.2.3 Analisis Karakteristik Responden Berdasarkan

Jurusan ... 41

4.2.4 Analisis Karakteristik Responden Berdasarkan Angkatan ... 42

4.3 Hasil Analisis ... 42

4.3.1 Uji Validitas dan Reliabilitas Perbutir... 42

4.3.2 Uji Reliabilitas Keseluruhan ... 48

4.4 Analisis Deskriptif... 49

4.4.1 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Pengertian Pasar Modal... 49

4.4.2 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Fungsi Pasar Modal... 50

4.4.3 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Peran Bapepam Sebagai Struktur Pasar Modal Tertinggi di Indonesia ... 51

4.4.4 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Peran Para Pelaku Pasar Modal dan Lembaga Penunjang yang Terlibat Langsung Dalam Proses Transaksi di Pasar Modal... 53

4.4.5 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Sejarah Pasar Modal di Indonesia... 55

4.4.6 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Manfaat Pasar Modal Bagi Emiten dan Investor ... 58

4.4.7 Analisis Tngkat Pemahaman Mahasiswa FE USU Terhadap Yang Harus dilakukan Perusahaan Dalam Penawaran Umum ... 60

4.4.8 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Keuntungan yang Diperoleh dengan Melakukan “Go Public” ... 61

4.4.9 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Syarat Pencatatan Saham di BEI ... 63

4.4.10 Analisis Tingkat Pemahaman Mahasiswa FE USU Terhadap Peran Pasar Modal Bagi Aktivitas Ekonomi di Indonesia ... 64

4.4.11 Distribusi Tingkat Pemahaman Mahasiswa Fakultas Ekonomi Universitas Sumatera Utara Terhadap Pasar Modal Berdasarkan Jurusan ... 66

4.5 Uji Manova... 67

BAB V KESIMPULAN DAN SARAN... 83

5.1 Kesimpulan ... 83

5.2 Saran ... 83

DAFTAR PUSTAKA ... 85

DAFTAR TABEL

4.6 Karakteristik Responden Berdasarkan Angkatan ... 42

4.7 Total-Item Statistics... 43

4.8 Reliability Statistics... 48

4.9 Jawaban Responden Terhadap Pengertian Pasar Modal .... 49

4.10 Jawaban Responden Terhadap Fungsi Pasar Modal ... 51

4.11 Jawaban Ressponden Terhadap Peran Bapepam Sebagai Struktur Pasar Modal Tertinggi di Indonesia ……….. 52

4.12 Jawaban Responden Terhadap Peran Para Pelaku Pasar Modal dan Lembaga Penunjang yang Terlibat Langsung Dalam Proses Transaksi di Pasar Modal ………… 54

4.13 Jawaban Responden Terhadap Sejarah Pasar Modal di Indonesia ………. 58

4.14 Jawaban Responden Terhadap Manfaat Pasar Modal Bagi Emiten dan Investor ……… 59

Perusahaan Dalam Penawaran Umum ………. 61

4.16 Jawaban Responden Terhadap Keuntungan Yang Diperoleh dengan Melakukan “Go Public” ……….. 62

4.17 Jawaban Responden Terhadap Syarat Pencatatan Saham di BEI ………... 64

4.18 Jawaban Responden Terhadap Peran Pasar Modal Bagi Aktivitas Ekonomi di Indonesia ………... 65

4.19 Distribusi Tingkat Pemahaman Mahasiswa Fakultas Ekonomi Universitas Sumatera Utara Terhadap Pasar Modal Berdasarkan Jurusan……… 66

4.20 Deskriptif Statistik... 67

4.21 Tes Multivariat... 68

4.22 Tes Efek Between-Subject... 68

4.23 Tes Levene... 70

4.24 Uji Post Hoc... 70

4.25 Ranking... 81

ABSTRACT

This research aims to know the understanding of students in Faculty of Economics University of Sumatera Utara about The Stock Market in Indonesia.

This research used method of Descriptive Analysis, Manova Test, and Kruskal-Wallis Test. The quality of its data is tested by Validity Test and Reliability Test. In collecting the data, this research is conducted by interview and questionnaire to the six major in Faculty of Economics in USU with 97 samples. After the data had been collected, the data was analyzed and interpreted until a conclussion is found.

From the result of the resarch, it’s concluded that more than half of the students in Faculty of Economics USU understand about The Stock Market in Indonesia. The students with the highest level of understanding is Accounting, followed by Management, Economics, Accounting (D3). The second lowest is Monetary (D3). While the students with the lowest understanding is Secretary (D3).

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat pemahaman mahasiswa Fakultas Ekonomi Universitas Sumatera Utara mengenai pasar modal di Indonesia.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskriptif, uji Manova, dan uji Kruskal-Wallis. Kualitas data diuji dengan menggunakan uji Validitas dan Reliabilitas. Teknik pengumpulan data dilakukan dengan teknik wawancara dan kuisioner yang disebarkan pada 6 jurusan dengan jumlah sampel sebanyak 97 orang. Setelah data-data dikumpulkan, data tersebut dianalisis dan diinterpretasikan hingga dihasilkan sebuah kesimpulan.

Dari hasil penelitian dapat disimpulkan bahwa sebagian besar mahasiswa paham mengenai Pasar Modal di Indonesia. Mahasiswa dengan tingkat pemahaman yang paling tinggi ialah Jurusan Akuntansi, disusul oleh Manajemen, Ekonomi Pembangunan dan Akuntansi (D3). Kedua terendah ialah Jurusan Keuangan (D3). Sedangkan mahasiswa dengan tingkat pemahaman terendah ialah Sekretaris (D3).

BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam pembangunan dewasa ini, pasar modal memainkan peran yang

semakin penting, baik di negara maju maupun di negara sedang berkembang.

Pembangunan di suatu negara selalu ditandai dengan meningkatnya aktivitas

produksi di negara tersebut, yang tentunya memerlukan investasi yang tidak sedikit.

Investasi tersebut dilakukan dengan menggunakan modal sendiri atau modal

pinjaman.

Selama ini, lembaga keuangan bank merupakan sumber utama modal

pinjaman yang paling diharapkan mampu memenuhi kebutuhan modal

perusahaan-perusahaan. Namun tidak selamanya kemampuan bank dapat diandalkan untuk

memenuhi kebutuhan modal tersebut, karena bank sendiri memiliki kelemahan dalam

aktivitas penyaluran kreditnya, seperti terbatasnya leverage dan kurangnya modal

jangka panjang yang disediakan oleh bank. Karena itulah pasar modal muncul

sebagai solusi yang mengatasi kelemahan bank dalam memberikan modal untuk

kegiatan investasi. Dimana pasar modal menjadi sarana yang memfasilitasi interaksi

permintaan dan penawaran modal. Permintaan modal berasal dari perusahaan yang

membutuhkan dana jangka panjang, sedangkan penawaran modal berasal dari

merupakan salah satu wahana yang dapat menggalang pengarahan dana dari

masyarakat untuk disalurkan ke sektor-sektor produktif.

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi

keuangan. Pasar modal memiliki fungsi ekonomi karena pasar menyediakan fasilitas

atau wahana yang mempertemukan pihak yang kelebihan dana (investor) dan pihak

yang memerlukan dana (emiten), dengan adanya pasar modal pihak yang memiliki

kelebihan dana dapat menginvestasikan dananya tersebut dengan harapan

memperoleh imbalan (return) sedangkan pihak emiten (industri dan perusahaan)

dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus

menunggu tersediaannya dana dari operasi perusahaan.

Pasar modal dikatakan memiliki fungsi keuangan karena memberikan

kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana,

sesuai dengan karakteristik investasi yang dipilih. Kemungkinan, bagi para investor

atau pemilik modal, dengan melihat pertumbuhan ekonomi yang semakin membaik

dengan meningkatnya Produk Domestik Bruto (PDB) suatu negara, hal ini

menjanjikan keuntungan yang akan menambah pendapatan sehingga diharapkan akan

meningkatkan taraf hidup menjadi lebih baik sehingga menginvestasikan modalnya di

pasar modal.

Pasar modal yang merupakan salah satu bagian dari pasar keuangan, saat ini

menjadi pasar atas dana yang penting di era kehidupan modern, karena memiliki

Pada dasarnya pasar modal merupakan pasar untuk berbagai instrumen jangka

panjang yang dapat diperjualbelikan, baik dalam bentuk utang (ekuitas), intrumen

derivatif, maupun intrumen lainnya (Darmadji dan Fakhruddin, 2006). Dengan

demikian pasar modal juga bisa diartikan sebagai pasar untuk menjual belikan

sekuritas yang umumnya memiliki umur yang lebih dari satu tahun seperti saham dan

obligasi.

Di Indonesia, selain terus mengalami peningkatan yang cukup pesat, pasar

modal juga telah memberi kontribusi penting bagi pembangunan perekonomian

Indonesia. Peningkatan kinerja pasar modal di Indonesia dapat dilihat pada tabel di

bawah ini:

Tabel 1.1.

Perkembangan Kinerja Bursa Efek Indonesia 2000-2009 Tahun Jumlah

2000 342 259.620,96 134.531.333.895 416.321

2001 374 239.258,73 148.381.308.944 392.036

2002 396 268.422,78 171.207.351.815 424.945

2003 405 460.365,96 234.030.810.474 691.895

2004 417 679.949,07 411.768.340.217 1.000.233

2005 425 801.252,70 401.868.034.588 1.162.635

2006 437 1.249.074,45 436.935.587.228 1.805.523

2007 461 1.988.426,20 1.039.541.453.055 2.743.826

2008 478 1.076.490,53 787.845.846.423 2.056.234

2009 490 2.019.357,13 1.468.647.086.708 3.121.562

Sumber: Statistik Pasar Modal 20-24 Februari 2010, Biro PIR BAPEPAM.

Berdasarkan data pada tabel 1.1. dapat dilihat bahwa jumlah emiten dan nilai

meningkat dari tahun ke tahun. Adapun manfaat yang diperoleh dari keberadaan

pasar modal di Indonesia antara lain : (i) memperbaiki struktur permodalan

perusahaan, (ii) meningkatkan efisiensi alokasi sumber dana, (iii) menunjang

terciptanya perekonomian yang sehat, (iv) meningkatkan penerimaan Negara, (v)

mengurangi hutang luar negeri, baik pihak pemerintah maupun swasta, (vi)

meningkatkan partisipasi masyarakat dalam membangun, dan (vii) sebagai alternatif

pembiayaan pemerintah (Jusuf, 2008).

Besarnya peran pasar modal dalam perekonomian suatu negara menjadi alasan

fundamental bahwa masyarakat sebaiknya memahami peran penting dan manfaat

tersebut. Sehingga masyarakat semakin bijak dalam mengelola keuangannya dan

mengarahkannya kepada sektor-sektor produktif.

Mahasiswa Fakultas Ekonomi merupakan subjek utama dari masyarakat yang

sebaiknya memahami peran pasar modal, sebab pengetahuan mengenai pasar modal

lebih memungkinkan untuk dipelajari di Fakultas Ekonomi dibandingkan

fakultas-fakultas lain. Selain menjadi salah satu ciri khas yang dimiliki oleh mahasiswa

Fakultas Ekonomi, ilmu mengenai pasar modal diharapkan cukup membekali para

mahasiswa/alumni Fakultas Ekonomi untuk terjun dalam praktik Pasar Modal.

Melihat peranan pasar modal yang sangat besar bagi perekonomian Indonesia

sendiri, mahasiswa khususnya Fakultas Ekonomi seharusnya memahami mengenai

pasar modal. Menurut Fiktor (2010), beradasarkan survei yang dilakukan terhadap

120 mahasiswa FPIS UPI dalam bentuk angket, dapat disimpulkan bahwa

Hal ini sangat disayangkan mengingat pasar modal pada saat ini memiliki peranan

dan manfaat yang sangat penting dalam meningkatkan perekonomian.

Atas dasar pertimbangan tersebut, penulis tertarik untuk melakukan penelitian

lebih lanjut tentang seberapa besar tingkat pemahaman Mahasiswa mengenai pasar

modal dengan mengangkat judul “Analisis Tingkat Pemahaman Mahasiswa Fakultas Ekonomi Universitas Sumatera Utara Terhadap Pasar Modal di Indonesia”.

1.2. Perumusan Masalah

Adapun perumusan masalah yaitu: Bagaimana tingkat pemahaman mahasiswa

Fakultas Ekonomi Universitas Sumatera Utara terhadap pasar modal di Indonesia.

1.3. Tujuan Penelitian

Tujuan dari penelitian yang dilakukan ini adalah untuk mengetahui tingkat

pemahaman mahasiswa Fakultas Ekonomi Universitas Sumatera Utara terhadap pasar

modal di Indonesia.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Sebagai penambah wawasan dan ilmu pengetahuan bagi penulis dan pembaca

tentang peranan pasar modal di Indonesia.

2. Sebagai tambahan informasi bagi peneliti selanjutnya dalam melakukan

penelitian yang sama di masa yang akan datang.

3. Memberikan sumbangan pemikiran kepada masyarakat tentang peranan pasar

BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

2.1.1. Pengertian Pasar Modal

Pasar modal adalah tempat untuk mentransaksikan modal jangka panjang

(Faboj, 1990), dimana permintaan diwakili oleh perusahaan penerbit surat berharga

dan penawaran diwakili oleh para investor. Meskipun demikian, kata tempat di sini

tidak mewakili lokasi sebagaimana layaknya para konvensional sebab transaksi tidak

selalu dilakukan di lokasi tertentu yang permanen. Bahkan, dengan perkembangan

e-business, transaksi di pasar modal juga bias dilakukan di dunia maya, melalui internet

trading. Demikian pula yang dimaksud modal di sini, buka dalam arti fisik uang,

melainkan uang yang sudah direpresentasikan dalam bentuk surat berharga, yaitu

saham dan obligasi serta turunannya (Sawidjo, 2009).

Selanjutnya definisi pasar modal menurut Sigit dan Totok (2006) adalah pasar

keuangan untuk dana-dana jangka panjang dan merupakan pasar yang kongkret. Dana

jangka panjang adalah dana yang jatuh temponya lebih dari satu tahun. Pasar modal

dalam arti yang sempit adalah suatu tempat dalam pengertian fisik yang terorganisasi

tempat efek-efek diperdagangkan yang disebut bursa efek. Pengertian bursa efek

(stock excage) adalah suatu sistem yang terorganisasi yang mempertemukan penjual

dan pembeli efek yang dilakukan baik secara langsung maupun tidak langsung.

perusahaan misalnya surat pengakuan hutang, surat berharga komersial (commercial

paper), saham, obligasi, tanda bukti utabf, bukti right (sight issue), dan warna

(warrant).

Sedangkan Marzuki Usman dkk (1997) menyatakan bahwa secara teoritis

pasar modal (capital market) didefenisikan sebagai perdagangan intrumen keuangan

(sekuritas) jangka panjang, baik dalam bentuk modal sendiri (stocks) maupun utang

(bonds), baik yang diterbitkan oleh pemerintah (Public authorities) maupun oleh

perusahaan swasta (private sectors). Dengan demikian, pasar modal merupakan

konsep yang lebih sempit dari pasar keuangan (financial market) (paulus, 2008).

Sementara itu di dalam Undang-Undang Nomor 8 Tahun 1995 tentang Pasar

Modal, pada Pasal 1 angka 13 memberikan rumusan pengertian pasar modal sebagai

kegiatan yang bersangkutan dengan Penawaran Umum dan Perdagangan Efek yang

diterbitkanya, serta lembaga dan profesi yang berkaitan dengan efek. sesuai dengan

rumusan pengertian tersebut, Undang-Undang Pasar Modal tidak memberikan suatu

defenisi tentang pasar modal secara menyeluruh melainkan lebih menitikberatkan

kepada kegiatan dan para pelaku dari suatu pasar modal (paulus, 2008).

Jadi dapat disimpulkan, pengertian pasar modal adalah tempat/sarana untuk

mempertemukan peminta dan penawar modal jangka panjang yang dilakukan baik

secara langsung maupun tidak langsung dalam bentuk efek.

2.1.2. Lembaga yang Terlibat dalam Pasar Modal 1) BAPEPAM (Badan Pengawas Pasar Modal)

Tugas Badan Pengawasan Pasar Modal menutur Keppres No. 53 Tahun 1990

tentang pasar modal adalah:

a. Mengikuti perkembangan dana dan mengatur pasar modal sehingga efek dapat

ditawarkan dan diperdagangkan secara teratur dan efisien serta melindungi

kepentingan pemodal masyarakat umum.

b. Melaksanakan pembinaan dan pengawasan terhadap lembaga-lembaga berikut:

• Bursa efek

• Lembaga kliring, penyelesaian, dan penyimpanan

• Reksa dana

• Perusahaan efek dan perorangan

• Lembaga penunjang pasar modal yaitu tempat penitipan harta, biro

administrasi efek, wali amanat atau penanggung.

• Profesi penunjang pasar modal

c. Memberikan pendapat kepada Menteri Keuangan mengenai pasar modal.

BAPEPAM sebagai lembaga pengawasan pasar modal wajib menetapkan

ketentuan bagi terjaminnya pelaksanaan efek secara tertib dan wajar dalam rangka

melindungi pemodal dan masyarakat berupa:

• Keterbukaan informasi yang berkaitan dengan semua transaksi efek baik

lainnya. Ketentuan ini wajib memuat persyaratan keterbukaan kepada

Ketua BAPEPAM dan masyarakat tentang semua transaksi efek oleh

semua pemegang saham utama dan orang dalam serta pihak terasosiasi

dengannya.

• Penyimpanan catatan dan laporan yang diserahkan oleh pihak yang telah

memperoleh izin usaha, izin perorangan, persetujuan, atau pendaftaran

profesi.

• Penjatahan efek, ini jika terdapat kelebihan jumlah permintaan pada suatu

penawaran umum.

BAPEPAM dipimpin oleh seorang ketua yang tugas pokoknya adalah

memimpin BAPEPAM sesuai dengan kebijakan yang telah digariskan oleh

pemerintah dan membina aparatur BAPEPAM. Hal ini untuk memastikan bahwa

pasar modal tersebut dapat berjalan tertib, efeisien, dan dapat memberikan manfaat

kepada masyarakat. Dalam hal ini BAPEPAM bertugas membuat ketentuan dan

pelaksanaan teknis di bidang pasar modal yang ditetapkan oleh Mentri Keuangan RI.

2) Lembaga Penunjang Pasar Modal

a. Penjamin Emisi Efek

Tugas penjamin efek adalah sebagai berikut:

• Memberikan nasihat mengenai jenis efek yang sebaiknya diterbitkan, harga

yang sesuai, dan jangka waktu penawaran efek yang diterbitkan (obligasi

• Dalam mengajukan pernyataan pendaftaran emisi efek, membantu

menyelesaikan tugas administrasi yang berhubungan dengan pengisian

dokumen peryataan pendaftaran emisi efek, penyususnan prospectus,

merancang specimen efek, dan mendampingi emiten selama proses

evaluasi.

• Mengatur penyelenggaraan emisi.

b. Akuntansi Publik

Yaitu melakukan pemerikasaan atas laporan keuangan perusahaan dan

memberikan pendapatan. Selain itu tugas Akuntansi publik memeriksa pembukuan

apakah sudah sesuai atau tidak dengan prisip Akuntansi dan peraturan yang

ditetapkan oleh BAPEPAM dan memberikan petunjuk tentang cara pelaksanaan

pembukuan yang baik apabila diperlukan.

c. Konsultan Hukum

Peranan konsultan hukum dalam aktivitas pasar modal yaitu meneliti

aspek-aspek hukum emiten dan memberikan pendapat dari sisi hukum tentang eksistensi

perusahaan emiten yang ada. Pendapat ini sangat diperlukan oleh investor dan pihak

lainya agar tidak terjebak dalam melakukan tindakan bisnis yang digeluti yang

d. Agen Penjualan

Umumnya terdiri dari perusahaan pialang (broken) yang bertugas melayani

para investor yang memesan efek dalam pasar modal. Selain itu melaksanakan

pengembalian uang pesanan dan menyerahkan sertifikat efek kepada pemesan.

e. Perusahaan Penilai

Perusahaan ini diperlukan apabila perusahaan emiten akan melakukan

penilaian kembali aktivanya. Penilaian ini bertujuan untuk mengetahui besarnya nilai

wajar aktiva perusahaan dalam melakukan emisi melalui pasar moal.

3) Lembaga Penunjang dalam Emisi Obligasi

Dalam emisi obligasi juga terdapat lembaga-lembaga penunjang yang

mempunyai fungsi dan tugas masing-masing, yaitu sebagai berikut:

a. Wali Amanat

Tugas wali amanat antara lain: (i) menganalisis kemampuan dan kredibilitas

emiten, (ii) melakukan penilaian terhadap aset perusahaan emiten yang diterima

olehnya sebagai penjamin, (iii) memberikan nasehat yang dapat diperhitungkan oleh

emiten, (iv) mengadakan pengawasan terhadap pelunasan pinjaman pokok dan

bunganya yang dilakukan oleh emiten tepat pada waktunya, (v) melaksanakan tugas

sebagai agen utama untuk pembayaran, (vi) melaksanakan tugas selaku agen utama

pembayaran, (vii) mengikuti perkembangan pengelolaan perusahaan emiten, (viii)

mengadakan perjanjian perwaliamanatan dengan pihak emiten, dan memanggil Rapat

b. Penanggung (Guarantor)

Penanggung adalah suatu lembaga yang berfungsi sebagai perantara yang

dipercayai yang menengahi dua kepentingan antara dua emiten dan para investor

(Irsyad, 159). Guarantor bertanggung jawab terhadap dipenuhinya pembayaran

pinjaman pokok obligasi beserta bunga dari emiten kepada para pemegang obligasi

tepat pada waktunya, hal ini jika emiten tidak memenuhi kewajibannya.

c. Agen Pembayar (Paying Agent)

Agen pembayar bertugas melakukan pembayaran bunga obligasi yang

biasanya dilakukan setiap dua kali setahun secara teratur.

4) Lembaga Penunjang Pasar Sekunder

Lembaga penunjang pasar sekunder merupakan lembaga yang menyediakan

jasa-jasa dalam pelaksanaan transaksi jual beli di bursa (Sigit, Totok: 2006). Lembaga

tersebut ialah:

a. Biro Administrasi Efek.

Berperan untuk mendukung kegiatan dalam bursa efek dalam menyediakan

jasa-jasa melaksanakan pembukuan, transfer dan pencatatan, pembayaran deviden,

pembagian hak opsi, emiten sertifikasi.

b. Reksa Dana

Menurut Undang-Undang Pasar Modal Nomor 8 Tahun 1995 Pasal 1 ayat 27

dikatakan “Reksa Dana adalah wadah yang digunakan untuk menghimpun dana dari

Manajemen Investasi”. Atas dana yang telah dikeluarkan maka diterbitkan sertifikat

sebagai bukti keikutsertaan investor pada perusahaan reksa dana.

c. Perantara Perdagangan Efek (Broker)

Broker bertugas menerima melakukan penjualan atau pembelian efek untuk

kemudian ditawarkan di bursa efek. dalam hal ini broker akan mendapatkan fee dari

pihak yng mewakilinya yaitu maksimal 1% dari total transaksi.

d. Perusahaan Efek

Perusahaan efek (securities company) bertugas untuk mendukung kegiatan

dalam bursa efek, baik sebagai penjamin emisi efek (underwriter), perantara

pedagang efek, manejer investasi, atau penasehat investasi

e. Perdagang Efek

Perdagangan efek berfungsi untuk menciptakan pasar bagi efek tertentu di

samping melakukan jual beli efek untuk diri-sendiri. Selain itu juga menjaga

keseimbangan harta dan memelihara likuiditas efek dengan cara membeli dan

menjual efek tertentu di pasar sekunder.

2.1.3. Instrumen Pasar Modal

Dalam melakukan transaksi di pasar modal, biasanya ada barang atau jasa

yang diperjualbelikan. Hal ini dikenal dengan sebutan instrumen pasar modal.

Yang diperdagangkan dalam pasar modal dapat berbentuk surat-surat berharga

yang dapat diperjulbelikan kembali oleh pemiliknya, baik instrumen pasar modal

kepemilikan diwujudkan dalam bentuk saham, sedangkan yang bersifat utang

diwujudkan dalam bentuk obligasi.

1) Instrumen Penyertaan (Saham)

Secara sederhana saham dapat didefenisikan sebagai tanda penyertaan atau

kepemilikan seseorang dalam suatu perusahaan (Sri, dkk, 2000). Artinya pemilik

saham merupakan pemilik perusahaan. Semakin besar saham yang dimiliknya maka

semakin besar kekuasaannya di perusahaan tersebut.

Selanjutnya paulus (2008) mendefinisikan saham sebagai tanda penyertaan

modal pada suatu perusahaan perseroan terbatas dengan manfaat yang dapat

diperoleh berupa: (i) deviden, yaitu bagian dari keuntungan perusahaan yang

dibagikan kepada pemilik saham, (ii) capital gain, adalah keuntungan yang diperoleh

dari selisih jual dengan harga beli, (iii) manfaat non financial antara lain berupa

konsekuensi atas kepemilikan saham berupa kekuasaan, kebanggaan, dan khususnya

hak suara dalam menentukan jalannya perusahaan.

Pada umumnya, saham memiliki dua tipe dasar yang dikeluarkan oleh

perusahaan, yakni saham biasa dan saham istimewa. Saham biasa adalah kepemilikan

dalam sebuah perusahaan yang memberikan hak yang sama kepada setiap pemegang

saham yang ada, sedangkan saham istimewa adalah saham kepemilikan yang

diterbitkan perusahaan dan diperdagangkan oleh para pemodal.

Saham memiliki tiga macam nilai yaitu nilai nominal, nilai efektif, dan nilai

intrinsik (Pandji dan Piji , 2001: 56) yang dapat dijelaskan sebagai berikut:

b. Nilai efektif, yaitu nilai yang tercantum dalam kurs resmi kalau saham

tersebut diperdagangkan di bursa

c. Nilai intrinsik, yaitu nilai ekonomis saham.

Berdasarkan fungsinya, nilai suatu saham dapat dibedakan atas tiga jenis

yaitu:

1) Nilai nominal (par vauel stated valuel face value)

Nilai nominal adalah nilai yang tercantum pada saham untuk tujuan

Akuntansi, namun tidak digunakan untuk mengukur sesuatu. Dalam hal ini jumlah

saham yang dikeluarkan oleh perseroan dikaitkan dengan nilai nominalnya adalah

modal disetor penuh bagi suatu perseroan dan didalam pencatatan Akuntansi dicatat

sebagai modal ekuitas perseroan di dalam neraca.

2) Harga Neraca (base price)

Pada hakikatnya harga dasar adalah harga perdana yang dipergunakan dalam

penghitungan indeks harga saham. Untuk saham yang baru, maka harga dasar

tersebut merupakan harga perdana.

3) Harga Pasar (market price)

Harga pasar adalah harga pada pasar yang senyatanya (rii) dan merupakan

harga yang paling mudah ditentukan, karena merupakan harga dari suatu saham pada

pasar yang sedang berlangsung jika pasar sudah di tutup maka harga pasar tersebut

adalah harga penutupanya. Harga pasar tersebut yang sesungguhnya menyatakan

naik-turunnya suatu harga saham dari setiap hari diumumkan media massa (paulus,

Secara umum ada dua manfaat yang bisa diperoleh bagi pembelian saham,

yaitu: (i) manfaat ekonomis meliputi perolehan deviden dan perolehan capical gain.

Deviden merupakan sebagian keuntungan perusahaan yang dibagikan kepada

pemegang saham, sedangkan capital gain adalah keuntungan yang diperoleh investor

dari hasil jual beli saham, berupa selisih antara nilai jual yang lebih tinggi

dibandingkan nilai beli yang lebih rendah. (ii) manfaat non-ekonomis yang biasa

diperoleh oleh pemegang saham adalah kepemilikan hak suara dalam Rapat Umum

Pemegang Saham (RUPS) untuk menentukan jalannya perusahaan (Pandji dan Piji,

2006; 60)

2) Instrumen Utang (Obligasi)

Obligasi dapat diartikan sebagai suatu janji tertulis untuk membayar kepada

pemegang surat obligasi sejumlah uang pada waktu yang ditentukan dengan suatu

tingkat bunga yang tercantum pada surat obligasi tersebut (Irsyad, 2010).

Penerbitan obligasi menerima pinjaman dari pemegang obligasi dengan

ketentuan-ketentuan yang telah ditetapkan, baik mengenai jatuh tempo pelunasan

utang, bunga yang dibayarkan, besarnya pelunasan, dan ketentuan lainnya.

Jenis-jenis obligasi yang lazim diterbitkan di Indonesia antara lain:

a. Obligasi konversi (convertible bonds), dimana pemegangnya pada waktu yang

telah ditetapkan dapat menukarkan obligasinya dengan saham biasa dari

perseroan yang menerbitkan, atas dasar harga konversi yang telah ditentukan

b. Obligasi Atas Unjuk (bearer bonds), dimana pelunasannya dibayarkan kepada

pembawa obligasi tersebut.

c. Obligasi Dengan Pembagian Keuntungan (Profit Sharing Bonds), yakni jenis

obligasi yang selain menjanjikan bunga tetap juga menawarkan tingkat

pembagian keuntungan kepada pemegangnya.

d. Obligasi Tanpa Bunga (zero coupon bonds), yakni jenis obligasi yang tidak

membayar bunga, tetapi dijual dengan potongan harga (discounted bonds).

e. Obligasi Risiko Tinggi (junk bonds), yakni jenis obligasi yang mempunyai resiko

tinggi dengan peringkat yang sangat rendah atau bahkan tidak mempunyai

peringkat investasi atau tidak dalam obligasi tersebut (Jusuf, 2008; 98).

Dengan banyaknya obligasi yang tercatat di bursa efek, maka pilihan yang

tersedia bagi investor juga banyak. Untuk dapat membantu dalam memilih obligasi

yang aman dan menguntungkan, pemodal dapat menggunakan jasa credit rating

agency. Ini merupakan jasa yang memberikan penilaian terhadap obligasi yang

beredar dan melakukan rating. Di Indonesia sendiri, lembaga rating ditangani oleh

PT Pefindo (Peringkat Efek Indonesia).

3) Instrumen Reksa Dana

Reksa dana merupakan perseroan atau investasi masyarakat pemodal yang

diinvestasikan ke dalam efek oleh manajer investasi. Secara sederhana dapat

dikatakan bahwa reksa dana adalah sertifikat yang menjelaskan bahwa pemiliknya

menitipkan uang kepada manejer investasi selaku pengelola reksa dana, untuk

Sesuai dengan Undang-undang Nomor 8 Tahun 1995 dilihat dari sifatnya, ada

2 jenis reksa dana, yaitu reksa dana terbuka (open-ended mutual funds) dan reksa

dana tertutup (close-ended mutual funds). Untuk reksa dana terbuka, saham yang

sudah diterbitkan oleh reksa dana bisa ditarik/ dibeli kembali. Besarnya nilai transaksi

didasarkan pada asset value (NAV) yang merupakan nilai pada saat transaksi

dilakukan (current value). Perhitungan NAV dilakukasn setiap hari, sehingga selalu

berubah disesuaikan dengan harga saham yang menjadi portofolio perusahaan reksa

dana. Untuk reksa dana tertutup, jumlah surat berharga yang diterbitkan terbatas, dan

surat berharga ini tidak bisa ditarik kembali oleh perusahaan reksa dana. Bentuk

transaksinya seperti saham biasa, jadi setelah transaksi di pasar primer, surat berharga

ini akan diperdagangkan di pasar sekunder. Harga saham selain ditentukan oleh NAV

juga ditentukan oleh istilah premium dan diskon. Premium terjadi jika saham terjual

di atas harga NAV, sedangkan untuk diskon sebaliknya, yaitu saham terjual dengan

harga di bawah NAV (Panji dan Piji, 2001;75)

Pada prinsipnya, cara kerja reksa dana adalah sebagai berikut. Pertama, dana

yang ada pada investor dikumpulkan oleh para menejer investasi. Untuk bisa

mengumpulkan dana tersebut, menejer investasi menerbitkan saham, yang dijual

kepada investor. Saham yang diterbitkan inilah yang disebut sertifikat reksa dana.

Untuk menarik minat investor membeli reksa dana, maka menejer investasi

menawarkan berbagai keungguan yang bisa diraih oleh investor.

Kedua, dana yang telah terkumpul akan diinvestasikan oleh manejer investasi

keuntungan ini, maka menejer investasi melakukan spesialisasi yang sesuai dengan

keahliannya.

Ketiga, menejer investasi kemudian akan membagikan keuntungan yang telah

diperoleh kepada para investor.

2.1.4. Manfaat Pasar Modal

Manfaat Pasar Modal bisa dirasakan baik oleh investor. Emiten, maupun

Lembaga Penunjang (Panji dan Ninik, 1995; 29). Manfaat pasar modal bagi emiten

yaitu: (1) jumlah dana yang dapat dihimpun bisa berjumlah besar, (2) dana tersebut

dapat diterima sekaligus pada saat pasar perdana selesai, (3) tidak ada covenant

sehingga manajemen dapat lebih bebas dalam pengelolaan dana/perusahaan, (4)

solvabilitas perusahaa tinggi sehingga memperbaiki citra perusahaan, (5)

ketergantungan emiten terhadap bank menjadi kecil, (6) Cash Flow hasil penjualan

saham biasanya lebih besar dari harga nominal perusahaan, (7) emisi saham cocok

untuk membiayai perusahaan yang berisiko tinggi, (8) tidak ada beban finansial yang

tetap, (9) jangka waktu penggunan dana tidak terbatas, (10) tidak dikaitkan dengan

kekayaan sebagai jaminan tertentu, (11) profesionalisme dalam manajemen

meningkat.

Sedangkan manfaat pasar modal bagi investor adalah: (1) nilai investasi

berkembang mengikuti pertumbuhan ekonomi. Peningkatan tersebut tercermin pada

meningkatnya harga saham yang menjadi capital gain, (2) memperoleh deviden bagi

mereka yang memiliki/memegang saham dan bunga yang mengambang bagi

mempunyai hak suara dalam RUPO bila diadakan bagi pemegang obligasi, (4) dapat

dengan mudah mengganti instrumen investasi, misalnya dari saham A ke saham B

sehingga dapat meningkatkan keuntungan atau mengurangi resiko, (5) dapat

sekaligus melakukan investasi dalam beberapa instrumen yang mengurangi resiko.

Manfaat pasar modal bagi lembaga penunjang adalah: (1) menuju ke arah

profesional di dalam memberikan pelayanannya sesuai dengan bidang tugas

masing-masing, (2) sebagai pembentuk harga dalam bursa paralel, (3) semakin bervariasinya

jenis lembaga penunjang, (4) likuiditas efek semakin tinggi.

Manfaat pasar modal bagi pemerintah: (1) mendorong laju pembangunan, (2)

mendorong investasi, (3) menciptakan lapangan kerja, (4) memperkecil Debt Service

Ratio (DSR), dan (5) bagi BUMN (Badan Usaha Milik Negara) mengurangi beban

anggaran.

Menurut Jusuf (2008) sendiri, adapun manfaat dari keberadaan pasar modal

adalah sebagai berikut.

a. Memperbaiki struktur permodalan perusahaan.

Perusahaan dapat menigkatkan permodalannya selain dalam bentuk pinjaman,

juga bentuk ekuitas melalui penerbitan saham di pasar modal. Oleh karena itu, bagi

perusahaan yang memiliki perbandingan-perbandingan antara modal sendiri dan

utang yang tidak seimbang (over leverage) dapat memperkecil tingkat leverage

melalui penerbitan saham. Dengan cara ini struktur permodalan perusahaan semakin

b. Meningkatkan efisiensi alokasi sumber-sumber dana

Dengan tersedianya berbagai instrumen pasar modal, perusahaan akan

memperoleh alternatif yang lebih luas untuk mendapatkan dana dengan biaya yang

paling rendah. Oleh karena itu, pasar modal berfungsi menciptakan pengalokasian

sumber dana dengan cara yang lebih efisien.

c. Menunjang terciptanya perekonomian yang sehat.

Adanya keharusan melakukan keterbukaan dipasar modal akan melahirkan

budaya fairness yang selanjutnya akan menciptakan “good cororate governance” di

pasar modal, sehingga akan berpengaruh bagi terciptanya ekonomi yang sehat.

d. Meningkatkan penerimaan Negara

Melalui pasar modal, penerimaan Negara melalui pemungutan pajak dapat

lebih ditingkatkan. Hal ini dimungkinkan karena berkembangnya pasar modal akan

memacu keterbukaan yang pada akhirnya dapat mendorong kepatuhan emiten sebagai

wajib pajak. Disamping itu, semakin besar transaksi di bursa maka semakin besar

pula potensi pemungutan pajak atas transaksi tersebut, khususnya pajak badan

(korporasi) dan pajak perorangan.

f. Mengurangi Hutang Luar Negeri Pihak Pemerintah maupun swasta

Sudah saatnya kebutuhkan akan pembiayaan pembangunan tidak hanya

diperoleh dari utang luar negeri, tetapi dapat dipenuhi melalui mobilisasi dana di

pasar modal. Dengan berkurangnya utang luar negeri pemerintah maupun pihak

swasta, tekanan pada neraca pembayaran dan anggaran pemerintah dalam memenuhi

g. Pasar modal sebagai alternatif pembiayaan pemerintah

Besarnya modal luar negeri yang saat ini dimiliki pemerintah telah

memberikan risiko dan kewajiban bunga serta cicilan pokok yang tidak kecil.

Tantangan beban fiskal pada masa yang akan datang demikian besar akan

mengharusan pemerintah mencari sumber dana baru yang tingkat resikonya relatif

kecil. Kebijakan anggaran berimbang sudah ditinggalkan dan dianut sistem defisit.

Defisit dimaksud dapat ditutup antara lain dengan menerbitkan obligasi pemerintah di

dalam negeri melalui pasar modal.

2.1.5. Para Pelaku Pasar Modal

Tanpa peran pelaku pasar modal, pasar modal tidak akan bertahan hidup.

Dengan demikian keterlibatan para pelaku dalam kegiatan pasar modal sangat penting

terhadap kelangsungan hidup lembaga-lembaga pelaku pasar modal.

Berikut lembaga-lembaga yang berperan sebagai pelaku utama pasar modal

adalah:

1) Emiten atau Perusahaan go public

Secara umum, go public merupakan penawaran saham atau obligasi kepada

masyarakat umum untuk pertama kalinya. Pertama kali disini berarti bahwa pihak

penerbit pertama kalinya melakukan penjualan saham atau obligasi. Untuk dapat

melaksanakan penjualan tersebut, perusahaan harus mencatatkan efeknya di pasar

modal melalui go public.

Menurut Paulus (2008; 80), pemanfaatan dana publik dari pasar modal

a. Perluasan usaha atau ekspansi

Perluasan usaha dapat berupa peningkatan kapasitas produksi atau

penganekaragaman jenis produksi, dan atau kedua-duanya. Dalam hal ini, selain

ditunjang oleh manajemen yang profesional juga dperlukan modal. Apabila

penanaman modal tidak dapat dipenuhi dari dalam perusahaan, baik yang bersumber

dari laba ditahan (retained arning) maupun meningkatkan modal disetor dari

pemegang saham, maka biasanya karena kebutuhan perluasan usaha sangat

mendesak, perusahaan akan memutuskan untuk mendapatkan modal dari luar

perusahaan antara lain dengan menjual saham atau obligasi di pasar modal.

b. Perbaikan struktur modal

Modal perusahaan umumnya terdiri dari modal sendiri dan modal pinjaman

(kredit) yang memerlukan pembayaran bunga. Hal ini menyebabkan banyak

perusahaan mengalami kerugian karena beban pinjaman. Jika hal ini dibiarkan, maka

perusahaan dapat bangkrut. Salah satu cara untuk menyelamatkan dan mengurangi

utang yaitu diganti dengan modal saham. Apabila keadaan perusahaan

menguntungkan dengan tingkat keuntungan perusahaan lebih tinggi dibandingkan

beban bunga pinjaman yang harus dibayar, serta rasio utang (debt rasio) masih

memungkinkan, maka perubahan struktur modal dapat dilakukan dengan

meningkatkan modal pinjaman atau menjual obligasi di pasar modal.

c. Divestment atau pengalihan pemegang saham

Perusahaan yang go public adalah perusahaan yang secara hukum dan nyata

ada kalanya perusahaan mempertimbangkan untuk mengalihkan saham kepada pihak

lain. Media pengalihan tersebut adalah pasar modal, yaitu pemilik saham melalui

perusahaan dapat menawarkan secara umum melalui pasar modal.

2) Investor

Investor adalah orang atau badan hukum yang memiliki dana dan melakukan

investasi atau penanaman modal.

Berdasarkan tujuan investasinya, para pemodal di psar modal dapat

dikelompokan sebagai berikut:

a. Pemodal yang bertujuan memperoleh dividen.

Pemodal yang membeli saham suatu perusahaan untuk memperoleh dividen

biasanya mengincar perusahaan-perusahaan yang sudah sangat stabil dan menjamin

kepastian adanya keuntungan yang diharapkan dapat memberikan deviden yang

cukup dan terjamin setiap tahunnya.

b. Pemodal yang bertujuan berdagang

Perubahan harga saham di bursa sesuai kekuatan permintaan dan penawaran

memberikan daya tarik tersendiri bagi kalangan pemodal untuk berdagang dengan

menjualbelikan saham-saham di bursa. Hal ini bertujun untuk memperoleh

keuntungan dari selisih harga beli dengan harga jual.

c. Pemodal yang berkepentingan dalam pemilikan perusahaan

Pemodal pada kelompok ini berkepentingan memiliki perusahaan (owners),

nama dan reputasi yang baik. kelompok ini tidak tertarik memperoleh deviden dan

menjual sahamnya hanya karena pertimbangan deviden.

d. Kelompok spekulator

Kelompok spekulator adalah kelompok orang yang melakukan aksi beli atau

jual suatu saham berdasarkan faktor-faktor spekulasi. Dalam prakteknya, pemodal

yang tergolong spekulator mangambil keputusan tanpa rasional, sehingga dianggap

para pemodal ini berjudi. Dalam kegiatan pasar modal, kelompok spekulator

memiliki peranan yang cukup besar dalam meningkatkan aktivitas pasar dan

likuiditas saham.

2.2. Sejarah Singkat Pasar Modal di Indonesia

Sekitar awal abad ke-19 pemerintah kolonial Belanda mulai membangun

perkebunan secara besar-besaran di Indonesia. Salah satu sumber dana adalah dari

para penabung. Para penabung tersebut terdiri dari orang-orang Belanda dan Eropa

lainnya yang penghasilannya sangat jauh lebih tinggi dari penghasilan penduduk

pribumi. Atas dasar tersebut maka pemerintah kolonial waktu itu mendirikan pasar

modal. Maka pada tanggal 14 Desember 1912 secara resmi berdiri pasar modal di

Indonesia yang terletak di Batavia (Jakarta) dengan nama Vereniging voor de

Effectenhandel (Bursa Efek). Bursa ini memperjualbelikan saham dan obligasi

perusahaan/perkebunan Belanda yang beroperasi di Indonesia, obligasi yang

diterbitkan oleh pemerintah (propinsi dan kotapraja) sertifikat saham

perusahaan-perusahaan Amerika yang diterbitkan oleh kantor administrasi di Negeri Belanda

Perkembangan pasar modal di Batavia tersebut begitu pesat sehingga menarik

masyarakat kota lainnya. Untuk menampung minat tersebut, maka didirikan bursa di

Surabaya yaitu pada tanggal 11 juni 1925 dan di Semarang pada tanggal 1 Agustus

1925. Perkembangan pasar modal tersebut cukup signifikan. Hal ini terlihat dari nilai

efek yang tercatat yang mencapai NIF 1,4 milyar (jika diindeks dengan harga beras

yang disubsidi pada tahun 1982, nilainya adalah lebih kurang Rp 7 triliun) yang

berasal dari 250 macam efek.

Aktivitas pasar modal ini kemudian terhenti pada Perang Dunia II. Akibatnya

pemerintah Hindia-Belanda mengambil kebijakan untuk memusatkan perdagangan

efeknya di Batavia dan menutup bursa efek di Semarang dan Surabaya. Pada tanggal

17 Mei 1940, secara keseluruhan kegiatan perdagangan efek ditutup.

Memasuki era kemerdekaan, bursa efek diaktifkan kembali yang diterbitkan

oleh pemerintah Republik Indonesia pada tahun 1950 dengan mengeluarkan obligasi.

Hal ini menandakan mulai aktifnya pasar modal di Indonesia. Pengaktifan ini

didukung dengan UU Darurat tentang Bursa No 13 Tahun 1951. Pada tanggal 31

Tahun 1952 dengan menetapkan UU No 15 Tahun 1952, Bursa Efek di Jakarta di

buka kembali. Penyelenggaraan tersebut kemudian diserahkan kepada Perserikatan

Perdagangan Uang dan Efek-efeknya (PPUE). Namun pada tahun 1958 terjadi

kelesuan dan kemunduran perdagangan di Bursa akibat konfrontasi pemerintah

dengan Belanda. Pemerintah di masa Orde Baru berusaha untuk mengembalikan

kepercayaan rakyat terhadap nilai mata uang Rupiah. Untuk meningkatkan aktivitas

Reksa Dana dan Badan Pelaksana Pasar Modal (BAPEPAM) pada tahun 1976 yang

kemudian berganti menjadi Badan Pembina Pasar Modal. Untuk merangsang

perusahaan melakukan emisi, pemerintah memberikan keringanan atas pajak

perseroan sebesar 10%-20% selama 5 tahun semenjak perusahaan yang bersangkutan

go public. Selain itu, untuk investor Warga Negara Indonesia (WNI) yang membeli

saham melalui pasar modal tidak dikenakan pajak pendapatan atas capital gain, pajak

atas bunga, dividen, dan royalti dan pajak kekayaan atas nilai saham/ bukti

penyertaan modal.

Pada tahun 1988, pemerintah melakukan deregulasi di sektor keuangan dan

perbankan termasuk pasar modal. Deregulasi yang mempengaruhi perkembangan

pasar modal antara lain Pakto 27 1988 dan Pakdes 1988. Sebelum itu telah

dikeluarkan paket 24 Desember 1987 yang berkaitan dengan usaha pengembangan

pasar modal meliputi pokok-pokok:

a. Kemudahan syarat go public antara lain laba tidak harus mencapai 10%.

b. Diperkenalkan Bursa Paralel.

c. Penghapusan pungutan seperti fee pendaftaran dan pencatatan di Bursa yang

sebelumnya dipungut oleh BAPEPAM.

d. Investor asing boleh membeli saham perusahaan yang go public.

e. Saham boleh diterbitkan atas unjuk.

f. Berdasarkan fluktuasi harga saham di Bursa Efek sebesar 4% dan kurs

g. Proses emisi sudah diselesaikan BAPEPAM dalam waktu selambat-lambatnya 30

hari sejak dilengkapinya persyaratan.

Berdirinya peket deregulasi ini menandai liberalisasi ekonomi Indonesia.

Dampak dari kebijakan tersebut pasar modal menjadi aktif hingga sekarang.

2.3. Pemahaman Mahasiswa

Istilah pemahaman berasal dari kata paham yang mempunyai arti mengerti

benar, sedangkan pemahaman adalah suatu proses, cara memahami, cara mempelajari

baik-baik supaya paham dan memiliki pengetahuan banyak.

Menurut Poesprodjo (1987), pemahaman bukan kegiatan pemikiran semata,

melainkan pemindahan letak dari dalam diri di situasi atau dunia lain. Mengalami

kembali situasi yang dijumpain pribadi lain di dalam erlebnis (sumber pengetahuan

tentang hidup, kegiatan melakukan pengalaman pikiran), pengalaman yang terhayati.

Pemahaman merupakan suatu kegiatan berpikir secara diam-diam, menentukan

dirinya dalam orang lain (Pak Guru Ian, 2010).

Selanjutnya pemahaman menurut Suharsimi (2009) pemahaman

(comprehension) adalah bagaimana seorang mempertahankan, membedakan,

menduga (estimates), menerangkan, memeperluas, menyimpulkan,

menggeneralisasikan, memberikan contoh, menuliskan kembali, dan memperkirakan.

Menurut Muhammad, pemahaman dapat dibedakan menjadi menjadi dua

yaitu, (i) menurut terjadinya, pemahaman dapat dibedakan menjadi dua macam yaitu

dengan sengaja dan tidak sengaja. Dengan sengaja ialah dengan sadar dan

ialah dengan tidak sadar ia memperoleh suatu pengetahuan dan hasilnya tidak

mendalam dan tidak teratur. (ii) menurut cara memahaminya, pemahaman dapat

dibedakan menjadi dua macam. Pertama secara mekanis dan secara logis. Yang

dimaksud secara mekanis ialah menghafal secara mesin dengan tidak menghiraukan

apa artinya, hasil dari pemahaman ini biasanya tidak akan tahan lama dan akan cepat

lupa sedangkan yang dimaksud dengan secara logis ialah menghafal dan mengenal

arti, hasil dari pemahaman ini akan lebih bertahan lama dan tidak akan cepat lupa.

Menurut Budi Sanoso (2012), mahasiswa adalah orang yang belajar di

perguruan tinggi, baik di universitas, istitut, atau akademi. Mereka yang terdafar

sebagai murid di perguruan tinggi dapat disebut sebagai mahasiswa. Tetapi pada

dasarnya mahasiswa tidak sesempit itu, terdaftar sebagai mahasiswa di sebuah

Perguruan Tinggi hanyalah syarat administratif menjadi mahasiwa, tetapi menjadi

mahasiswa mengandung pengertian yang lebih luas dari sekedar masalah

administratif itu sendiri.

Sedangkan dalam Peraturan Pemerintah RI No. 30 Tahun 1990 didefenisikan

bahwa mahasiswa adalah peserta didik yang terdaftar dan belajar diperguruan tinggi

tertentu. Selanjutnya menurut Sarwono (1978) mahasiswa adalah setiap orang yang

secara resmi terdaftar untuk mengikuti pelajaran di perguruan tinggi dengan batas

usia 18-30 tahun.

Sementara itu, mahasiswa menurut Knopfemacher (dalam suwono, 1978)

tinggi yang makin menyatu dengan masyarakat, di didik dan diharapkan menjadi

calon-calon intelektual.

Dari pengertian di atas, dapat disimpulkan bahwa mahasiswa/i adalah status

yang disandang oleh seseorang karena hubungannya dengan perguruan tinggi yang

diharapkan menjadi calon-calon intelektual.

Jadi, pemahaman mahasiswa adalah suatu proses untuk memahami dan

menambah pengetahuan pada kelompok mahasiswa dalam menjalankan hidupnya

secara bersama-sama dan saling berinteraksi untuk dapat lebih berkembang baik

BAB III

METODOLOGI PENELITIAN

a. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dilakukan di Fakultas Ekonomi Universitas

Sumatera Utara dengan menganalisis tingkat pemahaman mahasiswa mengenai pasar

modal di Indonesia.

3.2. Jenis dan Sumber Data a. Data Primer

Data primer yaitu data yang langsung berkaitan dengan kebutuhan analisa

dalam penelitian. Data primer diperoleh langsung pada objek penelitan, yaitu

mahasiswa (responden) melalui kuesioner, observasi dan wawancara langsung

dengan menggunakan daftar pertanyaan yang telah dipersiapkan.

b. Data Sekunder

Data sekunder adalah data pendukung yang sifatnya memperkuat hasil analisis

yang diperoleh dari berbagai tulisan melalui buku, jurnal, literatur, majalah ekonomi,

dan sumber-sumber lain yang dapat memperkuat hasil analisis.

3.3. Teknik Pengumpuan Data a. Kuesioner

Kuesioner merupakan teknik pengumpulan data dengan cara memberikan

KETERANGAN:

SP = Sangat Paham Skor = 5

P = Paham Skor = 4

CP = Cukup Paham Skor = 3

KTP = Kurang Paham Skor = 2

TP = Tidak Paham Skor = 1

b. Wawancara

Wawancara merupakan teknik pengumpulan data melalui Tanya jawab kepada

mahasiswa untuk mendapatkan data yang lebih lengkap dan akurat.

c. Observasi

Observasi merupakan teknik pengumpulan data dengan melakukan

pengamatan langsung terhadap objek yang akan diteliti.

d. Studi Kepustakaan

Studi Kepustakaan merupakan teknik pengumpuan data dengan cara mencatat

dan mempelajari berbagai informasi dan data-data yang berkaitan dengan

permasalahan yang ada dalam penelitian ini yang dapat diperoleh melalui buku,

jurnal, situs internet literatur, artikel, dan tulisan-tulisan ilmiah yang dijadikan

sebagai referensi bagi peneliti.

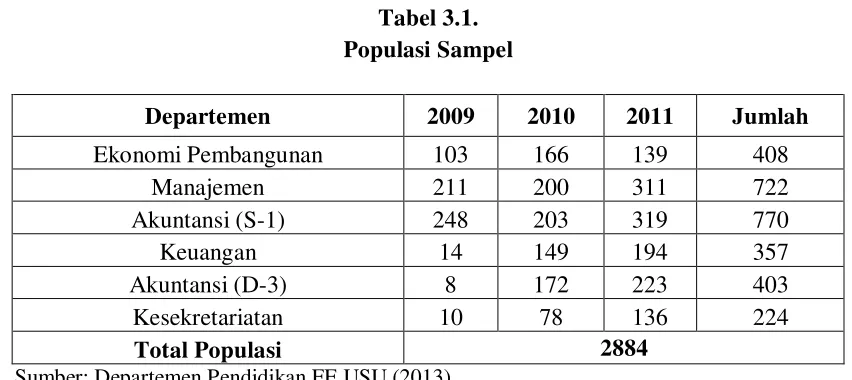

3.4. Populasi dan Sampel a. Populasi

Populasi dalam penelitian ini adalah wilayah generalisasi yang terdiri atas

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. (Sugiono, 2006: 25).

Populasi dalam penelitian ini adalah mahasiswa Fakultas Ekonomi Universitas

Sumatera Utara Tahun 2008-2010, dimana jumlah populasinya berjumlah 2.090

orang.

Total Populasi 2884

Sumber: Departemen Pendidikan FE USU (2013)

b. Sampel

Menurut Dewi (2002: 48): ‘Sampel dalam sebuah penelitian harus

dipetimbangkan atau diperhatikan, agar data yang diperoleh benar-benar merupakan

data yang tepat. Maksudnya agar kesimpulan dari data yang diperoleh dapat

memberikan gambaran tentang keadaan yang sesungguhnya. pada keadaan ini

dibutuhkan sebahagia dari populasi yang mewakili keseluruhan objek penelitian tanpa

mengurangi mutu penelitian yaitu penelitian sampel.

Ukuran sampel dihitung dengan menggunakan rumus Slovin (Umar, 2000:

n = � (1+���2)

dimana: n = ukuran sampel

N = ukuran populasi

E = persen Pelonggaran ketidaktelitian karena kesalahan sampel yang masih

dapat ditolerir atau diinginkan, misalnya 5%, 10 %.

Maka jumlah sampel yang diperoleh adalah:

n = 2884

(1+2884�0.12) = 96.648 ≈ 97

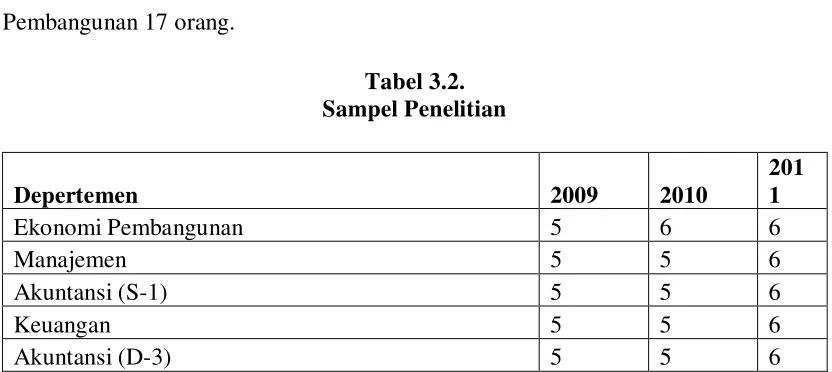

Berdasarkan hasil perhitungan tersebut, sampel yang diperoleh berjumlah 97

orang. Teknik penambilan sampel dilakukan melalui Disproposional Stratified

Sampling, yaitu mengambil sampel dengan tidak memperhatikan perbandingan

banyaknya anggota antar subpopulasi. Setiap subpopulasi diambil sampel dalam

jumlah yang sama. Sampel yang diperoleh kemudian dibagi rata untuk setiap

departemen, masing-masing 16 orang, kecuali dari Departemen Ekonomi

Pembangunan 17 orang.

Tabel 3.2. Sampel Penelitian

Depertemen 2009 2010

Kesekretariatan 5 5 6

Total Sampel 97

Sumber: Data diolah (2013)

3.5. Pengolahan Data

Penulisan menggunakan program SPSS 19 untuk mengelola data dalam

penulisan skripsi ini.

3.6. Metode Analisis Data a. Analisis Deskriptif

Metode analisa deskriptif merupakan metode analisis dengan mengumpulkan

data secara sistematis, menganalisis, dan menginterpretasikannya sehingga

menghasilkan kesimpulan.

b. Uji Manova

Uji Manova merupakan multivariat analisis jalur yang merupakan perluasan

dari konsep dan teknik univariate ANOVA yang digunakan untuk menganalisis

perbedaan antara rata-rata (mean) kelompok. Manova menguji varian yang berbeda

dengan membandingkan lebih dari satu variabel terikat. Manova digunakan untuk

mengetahui apakan perbedaan secara keseluruhan ditemukan diantara kelompok.

Dalam penelitian ini uji manova dilakukan untuk melihat pengaruh jurusan terhadap

pemahaman mahasiwa mengenai pasar modal.

Manova diukur dengan melihat MultiVariate Test dengan menggunakan

signifikansi P-value pada tingkat kepercayaan 0.05. Dasar pengambilan keputusan

ialah:

Jika sig > 0.05, maka H0 diterima (tidak ada perbedaan)

Jika sig < 0.05, maka H0 ditolak (ada perbedaan)

c. Uji Kruskal-Wallis (H-Test)

Uji Kruskal-Wallis (H-Test) adalah uji non parametrik dengan menggunakan

tiga atau lebih kelompok data sampel dimana dengan menguji hipotesis nol yang

menyatakan bahwa beberapa sampel telah ditarik dari populasi yang sama atau

identik. Dalam penelitian ini Kruskall-Wallis diukur dengan membandingkan nilai

P-Value (nilai Asimp. Sig. Pada tabel Test Statistic) dengan tingkat signifikansi

pengujian (α), menggunakan SPSS 19.0 dengan kriteria:

Jika P-value < α, maka H0 ditolak

Jika P-Value > α, maka H0 diterima.

3.7. Uji Kualitas Data

a. Uji Validitas

Validitas adalah sejauh mana ketepatan dan kecermatan suatu alat ukur dalam

melakukan fungsinya. Validitas berhubungan dengan keakuratan sebuah kuesioner.

Sebuah instrumen dikatakan valid apabila mampu mengukur apa yang diinginkan dan

dapat mengungkapkan data dari variabel yang diteliti secara tepat. Uji validitas yang

menggunakan nilai r hasil Corrected Item Total Correlation. Pengujian dilakukan

dengan menggunakan Software SPSS (Statistic Package for The Social Science) 19.0

for windows dengan kriteria sebagai berikut:

Jika rhitung > rtabel, maka pertanyaan dinyatakan valid.

Jika rhitung < rtabel, maka pertanyaan dinyatakan tidak valid.

b. Uji Realibilitas

Realibilitas adalah suatu instrumen cukup dapat dipercaya untuk digunakan

sebagai alat pengumpulan data karena instrumen tersebut sudah baik (Arikunto, 2002:

154). Pengujian realibilitas dilakukan untuk mengetahui konsistensi atau keteraturan

hasil pengukuran suatu instrumen dan hasil pengujian tersebut merupakan ukuran

yang benar dari sesuatu yang diukur. Realibilitas berhubungan dengan konsistensi

jawaban kuesioner. Dalam penelitian ini reliabilitas diukur menggunaan metode

Alpha Cronbach dengan menggunakan program SPSS versi 19.0. nilai alpha yang

diperoleh akan dibandingkan dengan rtabel. Apabila nilai alpha lebih besar daripada

rtabel, maka instrumen tersebut dapat disebut reliable. Indikator pegukuran reliabilitas

yang dibuat oleh J.P Gurlford dengan taraf kepercayaan 95%, dengan criteria rhitung >

rtabel adalah sebagai berikut:

0,00 ≤�ℎ����� < 0,20 : Reliabilitas sangat rendah

0,20 < �ℎ����� < 0,40 : Reliabilitas rendah

0,60 < �ℎ����� < 0,80 : Reliabilitas tinggi

0,80 < �ℎ����� < 1,00 : Relibialitas sangat tinggi

3.8. Definisi Operasional

1. Peran pasar modal adalah merupakan besarnya pengaruh terhadap perekonomian

Indonesia

2. Fungsi pasar modal di Indonesia merupakan kegiatan-kegiatan yang harus

dicapai terhadap peningkatan perekonomia Indonesia.

3. Pemahaman mahasiswa Fakultas Ekonomi Universitas Sumatera Utara mengenai

pasar modal adalah pengetahuan yang dimiliki mahasiswa Fakultas Ekonomi

Universitas Suatera Utara mengenai pasar modal secara umum.

4. Mahasiswa Fakultas Ekonomi Universitas Sumatera Utara Adalah mahasiswa

BAB IV

ANALISIS DAN PEMBAHASAN

4.1.Deskripsi Daerah Penelitian

USU adalah sebuah universitas negeri yang terletak di kota Medan, Indonesia.

Universitas Sumatera Utara adalah salah satu universitas terbaik di Pulau Sumatera

dan merupakan universitas negeri tertua di luar Jawa.

USU didirikan sebagai yayasan Universited Sumatera Utara pada tanggal 4

Juni 1952. Fakultas pertama adalah fakultas kedokteran yang didirikan pada 20

Agustus 1952, yang kini diperingati sebagai hari jadi USU. Presiden pertama,

Soeharto kemudian meresmikan USU sebagai universitas negeri ketujuh di Indonesia

pada tanggal 20 Noember 1957.

Saat ini, USU mengelola lebih dari seratus program studi yang terdiri dari

berbagai jenjang pendidikan tinggi, yang tercakup dalam sepuluh fakultas dan satu

program pascasarjana. Dalam perkembangannya, beberapa fakultas di USU telah

menjadi embrio berdirinya tiga perguruan tinggi negeri baru, yaitu Universitas

Syariah Kuala di Banda Aceh (dari Fakultas Ekonomi dan Fakultas Kedokteran

Hewan dan Peternakan), IKIP Negeri Medan yang sekarang berubah Menjadi

Universitas Negeri Medan (dari Fakultas Keguruan dan Ilmu Pendidikan), Politeknik

Negeri Medan (dari Politeknik USU).

Fakultas Ekonomi USU didirikan di Banda Aceh pada tahun 1959. Sejak

Visi Fakultas Ekonomi USU ingin menjadi lembaga pendidikan yang

terkenal. Yang memenuhi kebutuhan perkembangan bisnis yang cepat, mampu

menyediakan informasi bagi masyarakat dan berperan serta dalam pengembangan

Ekonomi Pembangunan, Akuntansi, dan Manajemen

Misi Menyelenggarakan pendidikan untuk menghasilkan tenaga yang

propesional dalam bidang Ekonomi Pembangunan, Akuntansi, dan Manajemen untuk

memenuhi kebutuhan industri yang berkembang cepat dan secara tidak langsung

meningkatkan perkembangan ekonomi. Mengembangkan penelitian dan pengabdian

pada masyarakat agar dapat menunjang perkembangan ekonomi. Departemen pada

Fakultas Ekonomi:

1. Ekonomi Pembangunan

2. Akuntansi

3. Manajemen

Program Diploma:

1. Keuangan

2. Akuntansi

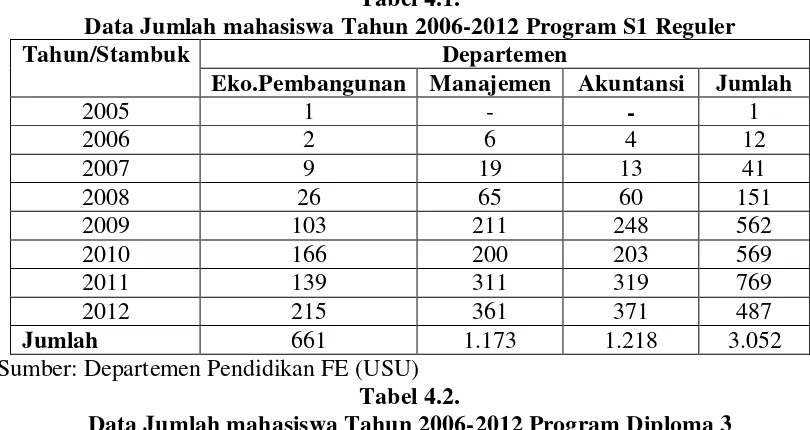

Berikut data jumlah mahasiswa Ekonomi dari tahun 2005- 2012:

Tabel 4.1.

Data Jumlah mahasiswa Tahun 2006-2012 Program S1 Reguler

Tahun/Stambuk Departemen

Eko.Pembangunan Manajemen Akuntansi Jumlah

2005 1 - - 1

Sumber: Departemen Pendidikan FE (USU) Tabel 4.2.

Data Jumlah mahasiswa Tahun 2006-2012 Program Diploma 3

Tahun/Stambuk Departemen

Keuangan Akuntansi Kesekretariatan Jumlah

2005 - - - -

4.2.Statistik Deskriptif Karektiristik Responden

4.2.1. Analisis Karekteristik Responden Berdasarkan Usia

Rata-rata usia mahasiswa sebagai responden berada pada usia 19-23 tahun.

Dari hasil kuesioner diperoleh data karekteristik responden berdasarkan usia sebagai

berikut:

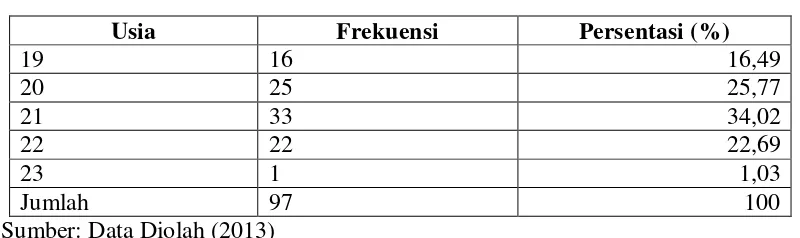

Tabel 4.3

Karekteristik Responden Berdasarkan Usia

Usia Frekuensi Persentasi (%)

19 16 16,49

Berdasarkan tabel 4.3. diatas dapat dilihat bahwa untuk umur 19 tahun yang

menjadi responden adalah sebanyak 16 orang atau 16,49%, umur 20 tahun sebanyak

25 orang atau 25,77%, umur 21 tahun sebanyak 33 orang atau 34,02%, umur 22

sebanyak 22 orang atau 22,69%, dan untuk umur 23 sebanyak 1 orang atau 1,03%.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa yang menjadi

sampel untuk dijadikan responden paling banyak adalah mahasiswa yang umurnya 21

tahun dan 22 tahun. Hal ini karena mahasiswa pada usia 21 tahun dan 22 tahun lebih

banyak menjadi responden pada penelitian ini dan lebih mudah di jumpai

4.2.2. Analisis Karakteristik Responden Berdasarkan Jenis Kelamin

Berdasarkan jenis kelamin, maka responden yang diambil adalah jenis

kelamin laki-laki dan perempuan. Dari hasil kuesioner diperoleh data karakteristik

responden berdasarkan jenis kelamin sebagai berikut:

Tabel 4.4

Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persentasi (%)

Laki-laki 38 39,17

Perempuan 59 60,83

Jumlah 97 100

Sumber: Data Diolah (2013)

Tabel 4.4 di atas menunjukan bahwa mayoritas responden adalah berjenis

kelamin perempuan yaitu sebanyak 59 orang atau 60,83% dan sisanya 38 orang atau

39,17% adalah berjenis kelamin laki-laki. Hal ini disebabkan mahasiswa yang

mengambil fakultas ekonomi lebih banyak perempuan dibandingkan dengan laki-laki.

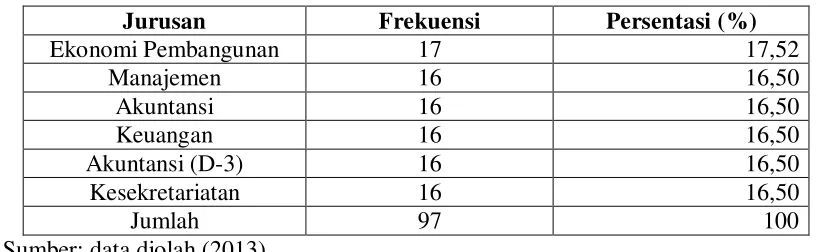

4.2.3. Analisis Karekteristik Responden Berdasarkan Jurusan

Fakultas Ekonomi USU terbagi dalam 6 jurusan yaitu Ekonomi

Pembangunan, Manajemen, Akuntansi (S-1), Keuangan, Akuntansi (D-3), dan

Kesekretariatan. Data karakteristik responden berdasarkan departemen sebagai

Tabel 4.5

Karakteristik Responden Berdasarkan Jurusan

Jurusan Frekuensi Persentasi (%)

Ekonomi Pembangunan 17 17,52

Manajemen 16 16,50

Akuntansi 16 16,50

Keuangan 16 16,50

Akuntansi (D-3) 16 16,50

Kesekretariatan 16 16,50

Jumlah 97 100

Sumber: data diolah (2013)

Berdasarkan tabel 4.5 di atas, dapat diketahui bahwa dari 97 responden, yang

dipilih sebagai sampel adalah 17 orang (17,52%) dari Jurusan Ekonomi

Pembangunan, 16 orang (16,50%) dari Jurusan Manajemen, 16 orang (16,50%) dari

Jurusan Akuntansi, 16 orang (16,50%) dari Jurusan Keuangan, 16 orang (16,50%)

dari Jurusan Akuntansi (D-3), 16 orang (16,50%) dari Jurusan Kesekretariatan.

Pemilihan responden tersebut telah dilakukan sebelumnya dengan

menggunakan teknik Disproposional Stratified Sampling, dimana setiap subpopulasi

diambil sampel dalam jumlah yang sama.

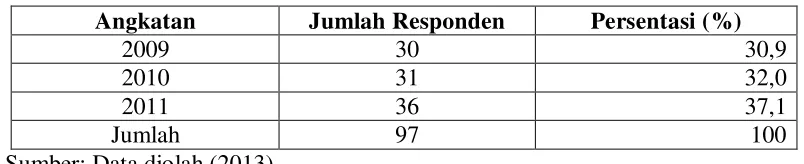

4.2.4. Analisis Karekteristik Responden Berdasarkan Angkatan

Angkatan kuliah responden terbagi dalam 3 kelompok yaitu angkatan 2009,

2010, 2011. Data karakteristik responden berdasarkan angkatan kuliah adalah sebagai

Tabel 4.6.

Karakteristik Responden Berdasarkan Angkatan Angkatan Jumlah Responden Persentasi (%)

2009 30 30,9

2010 31 32,0

2011 36 37,1

Jumlah 97 100

Sumber: Data diolah (2013)

Tabel 4.6, dapat dilihat bahwa sebagian besar responden adalah angkatan

2009 sebanyak 30 orang atau 30,9%, angkatan 2010 berjumlah 31 orang atau 32,0%

dan angkatan 2011 sebanyak 36 orang atau 37,1%.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa yang menjadi sampel

untuk dijadikan responden paling banyak adalah mahasiswa angkatan 2011. Hal ini

dikarenakan jumlah mahasiswa angkatan 2011 lebih banyak dan lebih mudah

ditemukan oleh peneliti dibandingkan mahasiswa angkatan 2009 maupun 2010.

4.3. Hasil Analisis

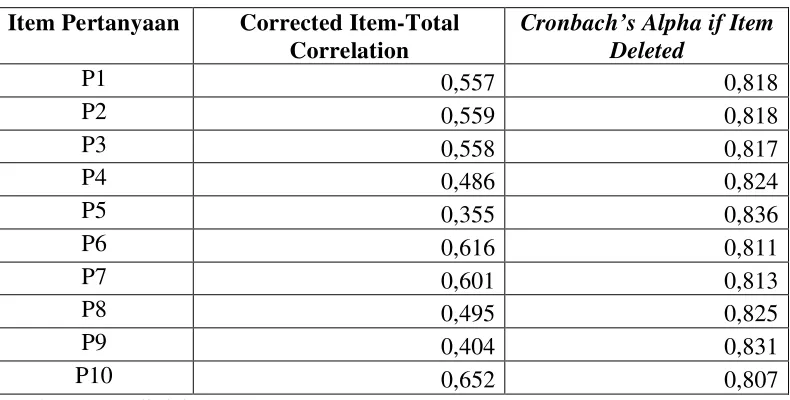

4.3.1. Uji Validitas dan Reliabilitas Perbutir

Dengan jumlah responden 97, maka nilai df = n – 2

= 97 – 2

= 95