ANALISIS STABILITAS SISTEM KEUANGAN INDONESIA

ANDRI SUKRUDIN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Stabilitas Sistem Keuangan Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

ANDRI SUKRUDIN. Analisis Stabilitas Sistem Keuangan Indonesia. Dibimbing oleh NUNUNG NURYARTONO.

Sistem keuangan sangat penting perananya di dalam perekonomian suatu negara. Berbagai metode telah digunakan untuk dapat mengamati stabilitas sistem keuangan, salah satunya dengan membangun indeks agregat untuk stabilitas sistem keuangan seperti Aggregate Financial Stability Index (AFSI). Tujuan penelitian ini adalah untuk menilai stabilitas sistem keuangan dan mengamati fenomena krisis yang terjadi di Indonesia selama periode 2000-2011 mengunakan AFSI. Pergerakan indeks menunjukan bahwa secara umum stabilitas sistem keuangan Indonesia berada pada koridor financial instability atau kondisi tidak stabil. Validasi ekonometrik indeks dilakukan dengan menganalisis pengaruh indikator makroekonomi terhadap stabilitas sistem keuangan Indonesia menggunakan model koreksi kesalahan (Error Correction Model = ECM). Pertumbuhan volume GDP dan Indeks Harga Saham Gabungan (IHSG) berkontribusi positif dalam menciptakan sistem keuangan yang stabil. Pertumbuhan jumlah uang beredar (M2) dan nilai tukar nominal berpengaruh negatif, sehingga dapat mengancam stabilitas sistem keuangan.

Kata Kunci: Aggregate Financial Stability Index, Indikator Makroekonomi, Model koreksi Kesalahan, Stabilitas Sistem Keuangan

ABSTRACT

ANDRI SUKRUDIN. Indonesia’s Financial System Stability Analysis. Supervised by NUNUNG NURYARTONO.

The financial system is very important in the economy of a country. Various methods have been used to observe the stability of the financial system, one of them by constructing an aggregate index for the stability of the financial system as “Aggregate Financial Stability Index (AFSI)”. The purpose of this study is to assess the stability of the financial system and to observe the crisis phenomena that occurred in Indonesia during the period 2000-2011 using the AFSI. The movement of the index shows that the overall stability of the financial system in Indonesia is in the corridors the financial instability or unstable condition. Econometric validation of index by analyzing the effect of macroeconomic indicators on the stability of the Indonesia’s financial system using Error Correction Model (ECM). Both the growth of the GDP volume and IHSG gives rise to positive contribution in creating a stable financial system. Both The growth in the money supply (M2) and Nominal Exchange Rate bring about a negative effect, so as to endanger the stability of the financial system.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS STABILITAS SISTEM KEUANGAN INDONESIA

ANDRI SUKRUDIN

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Stabilitas Sistem Keuangan Indonesia Nama : Andri Sukrudin

NIM : H14100117

Disetujui oleh

Dr Ir Nunung Nuryartono, MSi Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, MEc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Februari 2014 sampai Mei 2014 ini ialah stabilitas sistem keuangan, dengan judul Stabilitas Sistem Keuangan Indonesia dan Indikator Makroekonomi Yang Mempengaruhinya. Stabilitas sistem keuangan merupakan isu yang sangat menarik karena semakin berkembanganya sistem keuangan. Informasi terkait stabilitas sistem keuangan sangat dibutuhkan bagi para pelaku usaha dalam menentukan strategi pengembangan usahanya dan pemerintah pusat maupun otoritas moneter dalam menentukan langkah kebijakan yang akan dilakukan. Tujuan dari penelitian ini adalah untuk menilai perkembangan stabilitas sistem keuangan Indonesia periode 2000 sampai dengan 2011 dan menganalisis faktor-faktor yang mempengaruhinya.

Terima kasih penulis ucapkan yang sebesar-besarnya kepada bapak Dr Ir Nunung Nuryartono, MSi selaku pembimbing yang telah banyak memberi saran baik teknis maupun teoritis bagi penulis dalam melakukan penelitian ini. Kepada Ibu Dr Lukytawati Anggraeni, SP, MSi selaku dosen penguji utama dan Bapak Dr Alla Asmara, SPt, MSi selaku dosen penguji dari Komisi Pendidikan, penulis ucapkan terima kasih atas sarannya untuk perbaikan karya ilmiah ini. Tidak lupa juga terima kasih penulis ucapkan kepada para dosen, staff dan seluruh civitas akademika Departemen Ilmu Ekonomi IPB yang telah memberikan banyak ilmu dan bantuannya, teman-teman Ilmu Ekonomi 47 dan pengurus HIPOTESA 2013 atas motivasinya kepada penulis selama menjalankan studi di IPB. Terima kasih juga penulis ucapkan kepada rekan-rekan satu bimbingan Luqman Azis yang senantiasa menemani penulis dalam mengumpulkan data, Fatimah Zachra Fauziah, Nana Rodiana, Masyithoh Al-kautsar, Mirsad Awawin dan Ahmad Azhari Pohan atas semangat yang diberikan kepada penulis. Terima kasih untuk teman seperjuangan Pangrio Nurjaya yang selalu bersama dalam mengarungi susah senangnya dunia mahasiswa sejak tingkat persiapan bersama. Terima kasih kepada Intan Maulidia yang selalu bersedia berbagi dan memberikan semangat kepada penulis. Juga apresiasi saya berikan kepada rekan-rekan HMI cabang Bogor komisariat FEM yang selalu berbagi ilmu dan pengetahuannya melalui diskusi yang rutin dilakukan, yakin usaha sampai.

Skripsi ini penulis persembahkan kepada Bapak Sukri Iskandar dan Ibu Iffah yang melalui usaha dan doanya telah berjuang dengan sangat keras sehingga berhasil menjadikan penulis sebagai orang pertama dalam keluarga besar yang memperoleh gelar sarjana. Juga untuk adik penulis Ardi Sukmana agar semakin termotivasi untuk terus berprestasi. Terakhir untuk sanak saudara yang telah memberikan bantuan baik moril maupun materil kepada penulis untuk bisa menyelesaikan studi di IPB.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Rumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 6

Krisis Finansial 6

Stabilitas Sistem Keuangan 7

Penelitian Terdahulu 8

Kerangka Pemikiran 9

Hipotesis 10

METODE PENELITIAN 10

Jenis dan Sumber Data 10

Metode Analisis Data 14

Membangun Indeks Stabilitas Sistem Keuangan Agregat 15

Analisis Deskriptif Pergerakan Indeks 17

Validasi Ekonometrik Indeks : Two-step Engle-Granger Error Correction

Model 17

HASIL DAN PEMBAHASAN 20

Perkembangan Stabilitas Sistem Keuangan dan Fenomena Krisis di Indonesia

Periode 2000-2011 20

Stabilitas Sistem Keuangan Indonesia Tahun 2000-2003 21 Stabilitas Sistem Keuangan Indonesia dan Krisis Kecil Tahun 2005 23 Stabilitas Sistem Keuangan Indonesia dan Krisis Global Tahun 2008 23 Pengaruh Indikator Makroekonomi Terhadap Stabilitas Sistem Keuangan

Indonesia 24

PENUTUP 30

Simpulan 30

Saran 31

DAFTAR PUSTAKA 31

LAMPIRAN 33

DAFTAR TABEL

1 Indikator Individu Penyusun Agregat Financial Stability Index

(AFSI) 11

2 Indikator Makroekonomi 14

3 Uji Akar Unit 25

4 Uji Kontegrasi Engle-Granger 25

5 Uji Kointegrasi Johansen 26

6 Uji Asumsi Klasik 26

7 Hasil Estimasi Error Correction Model 27

DAFTAR GAMBAR

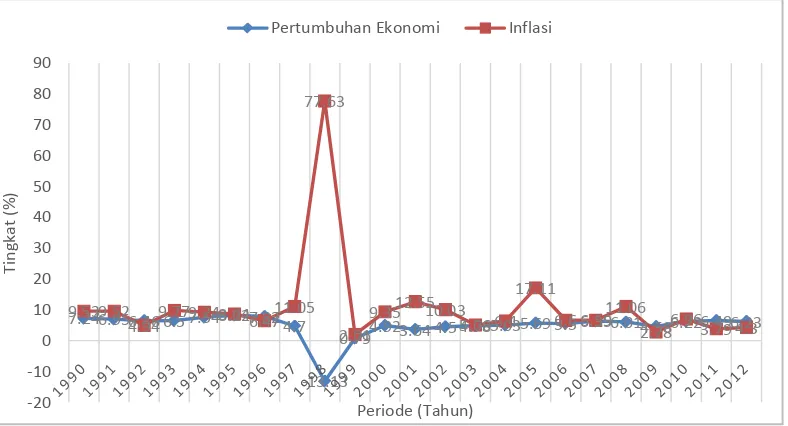

1 Petumbuhan Ekonomi dan Inflasi Indonesia Tahun 1990-2012 2

2 Kerangka Pemikiran 9

3 Pergerakan Indeks Stabilitas Sistem Keuangan Agregat dan

Sub-Indeks Penyusun 21

DAFTAR LAMPIRAN

1 Data Indikator Individu Sub-Indeks Financial Development Index

(FDI) 34

2 Data Indikator Individu Sub-Indeks Financial Vulnerability Index

(FVI) 35

3 Data Indikator Individu Sub-Indeks Financial Soundness Index (FSI) 36 4 Data Indikator Individu Sub-Indeks World Economic Climate Index

(WECI) 37

5 Data Hasil Normalisasi Indikator Individu Sub-Indeks Financial

Development Index (FDI) 38

6 Data Hasil Normalisasi Indikator Individu Sub-Indeks Financial

Vulnerability Index (FVI) 39

7 Data Hasil Normalisasi Indikator Individu Sub-Indeks Financial

Soundness Index (FSI) 40

8 Data Hasil Normalisasi Indikator Individu Sub-Indeks World

Economic Climate Index (WECI) 41

9 Data Hasil Agregasi Masing-masing Indikator Individu Sub-Indeks FDI, FVI, FSI, WECI, dan Indeks Agregat AFSI 42

10 Koridor Stabilitas Sistem Keuangan 43

11 Indeks Stabilitas Kistem Keuangan (ISSK) Agregat Bank Indonesia 43

12 Data Indikator Makroekonomi 44

13 Uji Akar Unit AFSI ADF dan PP 45

14 Uji Akar Unit Pertumbuhan Volume GDP ADF dan PP 46

15 Uji Akar Unit IHSG ADF dan PP 47

19 Uji Kointegrasi Engle-Granger 51

20 Uji Kointegrasi Johansen 52

21 Hasil Estimasi ECM Jangka Panjang 53

22 Hasil Estimasi ECM Jangka Pendek 53

23 Hasil Uji Linearitas Ramsey RESET 54

24 Hasil Uji Normalitas Jarque-Bera 54

25 Uji Multikolinearitas Matriks Korelasi 55

1

PENDAHULUAN

Latar Belakang

Semakin disadari bahwa sistem keuangan sangat penting peranannya di dalam perekonomian suatu negara. Stabilitas sistem keuangan merupakan isu yang sangat penting. Stabilitas sistem keuangan bukan tujuan akhir dalam perekonomian tetapi lebih kepada suatu kondisi yang menjadi syarat penting dalam mencapai perkembangan ekonomi1. Sistem keuangan yang stabil dapat mendorong kinerja sektor riil melalui peran intermediasi lembaga keuangan untuk meningkatkan pertumbuhan ekonomi dan membantu pemerintah dalam upaya pengendalian tingkat inflasi melalui transmisi kebijakan moneter untuk menjaga daya beli masyarakat dan daya saing produk yang dihasilkan oleh suatu negara. Setiap negara berusaha menjaga stabilitas sistem keuangan dengan menciptakan sistem perbankan dan iklim investasi yang sehat melalui berbagai kebijakan moneter yang sesuai. Pemerintah harus sangat berhati-hati dalam menentukan kebijakan yang tepat dan mempertimbangkan berbagai kemungkinan yang terjadi, karena stabilitas sistem keuangan sangat rentan terhadap berbagai ancaman baik dari dalam maupun dari luar khususnya di negara berkembang seperti Indonesia. Institusi pasar dan lembaga-lembaga keuangan di negara berkembang umumnya tidak teratur, terbagi-bagi tanpa pengawasan yang terpusat dan cenderung tergantung pada pihak luar serta nilai tukar yang sangat mudah dipengaruhi oleh dolar atau terhadap beberapa mata uang negara-negara maju lainnya2.

Krisis finansial asia yang juga dialami Indonesia pada tahun 1997-1998 menunjukan bahwa buruknya stabilitas sistem keuangan dapat melemahkan perekonomian suatu negara. Nilai tukar rupiah melemah terhadap dolar yang sebelumnya pada akhir tahun 1997 hanya bergerak pada kisaran Rp. 4,850 per dolar AS merosot hampir mencapai Rp. 17,000 per dolar AS pada awal tahun 1998. Kondisi ekonomi mengalami ketidakpastian (uncertainty) yang terus meningkat sehingga mengguncang pasar uang, pasar valas dan pasar modal Indonesia serta menambah beban hutang Indonesia khususnya pihak swasta yang berpotensi menyebabkan capital outflow yang besar. Indeks Harga Saham Gabungan (IHSG) turun ke titik terendah yaitu 292.12 poin pada tahun 1998 dari 467.339 poin pada semester satu tahun 1997. Menurunnya kepercayaan masyarakat terhadap sistem perbankan mengakibatkan terjadinya penarikan besar-besaran (Bank Runs) tabungan masyarakat yang ada di bank. Sementara kredit yang disalurkan oleh bank sebagian besar terkonsentrasi pada perusahaan-perusahaan besar yang rentan terhadap dampak krisis keuangan tersebut. Kredit macet (Non Performing Loan) mencapai 30% sehingga bank kesulitan untuk mengembalikan uang kepada masyarakat.

Krisis kecil tahun 2005 yang disebabkan oleh naiknya harga minyak dunia menyebabkan kondisi perekonomian dunia menjadi tidak stabil khususnya bagi

1

Nasution, Anwar. 2003. Stabilitas Sistem Keuangan: Urgensi, Implikasi Hukum dan Agenda Kedepan. hlm 4

2

2

negara pengimpor minyak seperti Indonesia3. Hal tersebut memaksa pemerintah untuk mengurangi subsidi bahan bakar minyak (BBM) yang kemudian menyebabkan inflasi. Pertumbuhan sektor riil mengalami perlambatan dan kredit bermasalah meningkat. Menurut Prasetyantoko (2009) ekonomi Indonesia sedang mengalami pertumbuhan yang tidak nyata. Alasanya karena pertumbuhan ekonomi tidak disertai bertambahnya lapangan pekerjaan yang signifikan. Hal tersebut dapat terjadi jika sektor keuangan tumbuh dengan cepat secara tidak proporsional terhadap sektor riil ditambah lagi jika sektor keuangan berkembang dalam situasi fungsi intermediasi yang tidak berjalan.

Krisis global yang terjadi pada tahun 2008 sebagai imbas dari resesi perekonomian Amerika Serikat yang sebagian besar disebabkan oleh kredit macet perumahan (subprime mortgage). Banyak perusahaan besar dunia yang berinvestasi pada bisnis kredit rumah tersebut. Ketika terjadi gagal bayar pada bisnis kredit perumahan tersebut perusahan-perusahan besar dunia yang berinvestasi mengalami kesulitan likuiditas dan akhinya bangkrut. Hal ini menganggu perekonomian global dan menyebar ke sebagian besar negara-negara di dunia termasuk Indonesia. Dampak resesi ekonomi tersebut cukup berpengaruh terhadap perekonomian Indonesia. Krisis global menyebabkan banyaknya investor asing yang menarik dananya dari Indonesia sehingga permintaan dolar meningkat. Permintaan dolar yang meningkat menyebabkan kurs rupiah melemah pada bulan November 2008 menjadi Rp. 11.711 per dolar AS dari 10.048 per dolar AS pada bulan Oktober 2008.

Sumber : Badan Pusat Statistik, 2013 (diolah)

Gambar 1 Petumbuhan Ekonomi dan Inflasi Indonesia Tahun 1990-2012 Krisis juga diperburuk dengan tingginya tingkat inflasi di suatu negara. Tingkat inflasi di Indonesia mencapai 12.67% pada februari 1998 kemudian terus

3

Deriantino (2010) dalam “Addressing Risks In Promoting Financial Stability: Indonesia Experience” Hal 60, menyatakan bahwa Indonesia telah menjadi negara pengimpor minyak sejak tahun 2004, sebelumnya Indonesia merupakan negara pengekspor minyak.

7.246.956.46 6.5 7.548.227.82 4.7

-13.13

3 meningkat menjadi 54.54% pada agustus 1998. Sementara pada krisis 2008 tingkat inflasi di Indonesia mencapai 12.14% pada bulan september. Tingkat inflasi yang tinggi secara langsung dapat mengurangi daya beli masyarakat khususnya bagi masyarakat yang berpendapatan rendah. Hal ini dapat mengurangi kepercayaan masyarakat terhadap pemerintah sehingga dapat mengganggu stabilitas politik dan keamanan negara. Pertumbuhan ekonomi Indonesia bernilai negatif yaitu sebesar 13.13% sebagai dampak krisis finansal yang melanda beberapa negara di Asia termasuk Indonesa pada tahun 1998. Pertumbuhan ekonomi Indonesia mengalami penurunan berturut-turut dari tahun 2007, 2008 dan 2009 sebesar 6.35%, 6.01% dan 4.58%. Hal ini menunjukan bahwa krisis finansial dapat mempengaruhi pertumbuhan ekonomi suatu negara.

Dampak krisis finansial yang begitu besar mendorong setiap negara untuk lebih menata, mengawasi dan mengontrol stabilitas sistem keuangannya terutama di era ekonomi yang semakin terbuka ini. Krisis ekonomi global tampak dalam gejala resesi perekonoman dunia yang umumnya bersumber dari negara-negara maju, mengakibatkan penurunan laju pertumbuhan dan pembangunan ekonomi khususnya di negara sedang berkembang seperti Indonesia4. Guncangan pada stabilitasekonomi global dapat mengancam stabilitas ekonomi dalam negeri suatu negara melalui hubungan perdagangan maupun kerjasama dalam bidang ekonomi lain seperti pinjaman luar negeri, investasi langsung dan tidak langsung. Krisis tersebut kemudian menyebar secara sistemik di dalam sistem keuangan setiap negara khususnya melalui lembaga keuangan dimana sektor perbankan mendominasi pasar keuangan Indonesia dengan share asset sekitar 80%5.

Rumusan Masalah

Indonesia telah memiliki banyak pengalaman dari berbagai krisis yang pernah dialami dalam menjaga stabilitas makroekonomi khususnya dalam menerapkan kebijakan moneter yang tepat dan berhati-hati terhadap berbagai pengaruh negatif perekonomian global. Terbukti setelah krisis 1998 Indonesia berusaha bangkit dari keterpurukan dan mampu meminimalisir berbagai dampak negatif dari krisis 2008 khususnya dalam menjaga stabilitas sistem keuangan. Pemerintah melalui Bank Indonesia mulai melakukan pengawasan serius terhadap sistem perbankan yang terkena dampak paling besar saat krisis. Selain itu sistem perbankan memiliki fungsi intermediasi antara pemilik dana dengan para pelaku usaha sehingga harus benar-benar diawasi dalam menjaga ketersedian dana pinjaman dari dalam negeri bagi para pelaku usaha karena sangat berisiko jika melakukan pinjaman luar negeri. Bank juga harus menjaga dana para nasabah yang menabung agar kepercayaan masyarakat tetap terjaga.

Stabilitas sistem keuangan yang baik menunjukan iklim investasi dan sistem perbankan yang sehat sehingga dapat mendukung sektor riil khususnya industri yang dapat menghasilkan barang-barang kebutuhan dasar hidup masyarakat secara umum agar permintaan dalam negeri dapat terpenuhi dan mengurangi

4

Rahardjo MD. 1987. Perekonomian Indonesia Pertumbuhan dan Krisis. LP3ES: Jakarta. hlm 67

5

4

ketergantungan akan impor barang-barang kebutuhan. Stabilitas sistem keuangan yang baik juga harus didukung oleh nilai tukar mata uang dalam negeri yang stabil terhadap mata uang negara lain agar kegiantan perdagangan internasional dan investasi dapat berjalan dengan baik khususnya untuk investasi yang didanai dengan pinjaman luar negeri.

Fenomena krisis yang terjadi di berbagai belahan dunia memberikan trauma tersendiri karena dengan waktu yang sangat singkat dapat meruntuhkan perekonomian suatu negara dan membutuhkan biaya yang sangat besar untuk dapat pulih. Setiap negara dituntut untuk mampu mengawasi dan mengontrol sistem keuangannya agar tetap stabil dan terhindar dari krisis.

Informasi terkait stabilitas sistem keuangan sangat dibutuhkan oleh pemerintah dan pelaku usaha dalam menentukan kebijakan yang berimplikasi pada kinerja perekonomian Indonesia. Permasalahan yang mendasar adalah sangat sulit untuk mendefinisikan atau mengambarkan secara sederhana kondisi sistem keuangan. Sulit mengetahui stabilitas sistem keuangan yang berada pada kondisi baik dan sistem keuangan yang berada dalam kondisi rentan terhadap krisis. Diperlukan suatu metode atau indikator yang dapat menggambarkan kondisi stabilitas sistem keuangan sehingga dapat membantu pemerintah dalam merancang dan menetapkan kebijakan yang tepat bagi perekonomian. Para pelaku usaha juga lebih mudah dalam menyusun strategi yang matang untuk pengembangan usaha.

Berbagai studi telah dilakungan untuk mengembangkan metode yang dapat digunakan sebagai indikator dalam mengamati fenomena krisis dan stabilitas sistem keuangan. Indikator yang telah dikembangkan kemudian digunakan untuk membangun sistem peringatan dini. Beberapa indikator lain dibangun dalam bentuk indeks stres, indeks agregat satbilitas sistem keuangan dan lain-lain.

Pengembangan sistem peringatan dini atau lebih dikenal dengan Early Warning System (EWS) salah satunya yang dilakukan oleh singh (2010) dengan membangun indeks kerapuhan sektor perbankan bulanan (BSF) India yang dijadikan indikator untuk memberikan sinyal krisis mengunakan model probit. Studi terkait EWS di Indonesia juga sudah banyak dikembangkan seperti yang dilakukan oleh Handoyo (2012) membangun sistem yang memberikan sinyal krisis mata uang, krisis perbankan dan krisis utang serta Dewi dan Sutrisna (2013) membangun sistem yang memberikan sinyal krisis nilai tukar dan krisis perbankan mengunakan indeks EPM6 dan pendekatan kualitatif model logit.

Indeks stres stabilitas keuangan juga banyak dikembangkan di berbagai negara seperti indeks stres keuangan sistemik Yunani oleh Louzis dan Vouldis (2013), Hanschel dan Monnin (2005) membangun Indeks sters sektor perbankan Swiss serta Illing dan Liu (2003) membangun Financial Stress Index (FSI) untuk sistem keuangan Canada. Bank Indonesia juga mengembangkan Financial Stability Index atau Indeks Stabilitas Sistem Keuangan (ISSK) agregat untuk mengamati stabilitas sistem keuangan Indonesia. Namun, menurut Albulescu dan Goyeau (2010) meskipun sistem peringatan dini (EWS) dapat memberikan

6

5 perkiraan terkait kemungkinan munculnya krisis keuangan, tetapi tidak menawarkan kemungkinan untuk memperhitungkan seluruh resiko dalam sistem yang terbuka, juga tidak memberikan informasi yang berkaitan dengan kapasitas respon terhadap guncangan. Albulescu dan Goyeau (2010) juga berpendapat bahwa teknik-teknik uji stres (Stress Index) memungkinkan identifikasi terhadap potensi guncangan dan memperkirakan daya tahan sistem keuangan, tetapi tidak memberikan kemungkinan untuk membandingkan tingkat stabilitas untuk periode yang berbeda atau tingkat stabilitas dari dua atau lebih sistem keuangan.

Studi dalam membangun indeks agregat untuk stabilitas sistem keuangan juga sudah mulai banyak dikembangkan. Aggregate Financial Stability Index (AFSI) merupakan indeks agregat yang dikembangkan oleh Albulescu (2008) untuk menganalisis stabilitas sistem keuangan Rumania, Morris (2010) membangun AFSI untuk stabilitas sistem keuangan Jamaika dan AFSI untuk stabilitas sistem keuangan Macao yang dikembangkan oleh Cheng dan Choy (2011). Metode AFSI merupakan teknik tersendiri yang dapat digunakan untuk melengkapi metode yang lain. AFSI memberikan kemungkinan kepada pengunanya untuk membandingkan tingkat stabilitas sistem keuangan dalam periode yang berbeda, juga atar sistem keuangan yang berbeda, mengamati dinamika perubahan tingkat stabilitas suatu sistem keuangan dan memungkinkan untuk dilakukan peramalan terkait stabilitas suatu sistem keuangan. Keuntungan lain dari metode AFSI adalah mengunakan cara penghitungan yang sederhana, akses yang mudah terhadap data statistik karena secara umum datanya cukup tersedia, lebih transparan dan sangat membantu dalam mendefinisikan stabilitas sistem keuangan suatu negara (Albulescu dan Goyeau 2010).

Berdasarkan uraian diatas maka penulis menyusun rumusan masalah sebagai dasar untuk mengkaji beberapa hal sebagai berikut :

1. Bagaimana perkembangan stabilitas sistem keuangan Indonesia periode 2000-2011?

2. Bagaimana pengaruh beberapa indikator makroekonomi terhadap stabilitas sistem keuangan Indonesia yang berpotensi menyebabkan terjadinya krisis keuangan ?

Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disusun di atas, maka tujuan dari penelitian ini adalah untuk :

1. Menilai stabilitas sistem keuangan dan mengamati fenomena krisis yang terjadi di Indonesia selama periode 2000-2011.

6

Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak diantaranya :

1. Menambah pengetahuan bagi penulis sendiri dan pembaca terkait perkembangan stabilitas sistem keuangan Indonesia dan krisis keuangan. 2. Menjadi bahan pertimbangan dan memberikan masukan bagi pemerintah

serta para stakeholder dalam menetukan kebijakan yang berkaitan dengan hal stabilitas sistem keuangan Indonesia.

3. Menjadi bahan referensi untuk penelitian-penelitian selanjutnya yang berkaitan dengan stabilitas sistem keuangan dan krisis keuangan.

Ruang LingkupPenelitian

Penelitian ini akan membahas perkembangan stabilitas sistem keuangan Indoneisa serta fenomena krisis yang terjadi selama periode 2000-2011 dan menganalisis beberapa indikator makroekonomi yang berpengaruh terhadap stabilitas sistem keuangan Indonesia yang berpotensi menyebabkan terjadinya krisis keuangan di Indonesia.

TINJAUAN PUSTAKA

Krisis yang terjadi dan berpengaruh sistemik terhadap perekonomian baik yang terjadi di Asia, Amerika Serikat dan Eropa umumnya merupakan krisis finansial. Indonesia menjadi salah satu negara yang mengalami krisis finansial dengan dampak terburuk pada krisis Asia tahun 1998. Perbandingan yang sangat beragam dari contoh krisis yang terjadi dari waktu ke waktu di berbagai negara menandakan hubungan yang kompleks antara episode krisis dan struktur yang mendasari baik ekonomi dan sistem keuangannya (Visano 2006).

Krisis Finansial

Visano (2006) mengatakan bahwa krisis muncul secara beragam dalam bentuk runtuhnya pasar saham, kegagalan secara besar-besaran lembaga keuangan, jatuhnya nilai tukar mata uang suatu negara atau beberapa kombinasi dari ketiganya. Krisis keuangan dipandang secara luas dalam berbagai situasi dimana beberapa lembaga atau aset keuangan dalam waktu yang singkat tiba-tiba kehilangan sebagian besar nilainya7. Krisis finansial umumnya dikaitkan dengan Bank Panic yang ditandai dengan banyaknya penarikan secara besar-besaran tabungan (Bank Runs) akibat menurunnya tingkat kepercayaan masyarakat terhadap bank dan pesentase kredit macet yang cukup tinggi. Krisis finansial juga disebabkan nilai mata uang domestik melemah terhadap mata uang

7

7 asing, liquiditas berkurang akibat meningkatnya permintaan mata uang asing. Krisis utang juga menjadi salah satu penyebab krisi finanisal. Menurut Lestano, Jacob dan Kuper (2003), suatu negara dikatakan mengalami krisis utang pada saat negara tersebut tidak mampu lagi membayar utang dan/atau bunganya, sehingga memutuskan untuk menunda pembayarannya sebagai bentuk keringanan.

Stabilitas Sistem Keuangan

Sistem keuangan merupakan bagian penting dalam mendukung perkembangan sektor riil. Robinson berpendapat bahwa sektor keuangan akan selalu mengikuti sektor industri atau riil8. Terkait tahapan-tahapan pembangunan, Patrick mengatakan bahwa hasil pembangunan sektor keuangan adalah pertumbuhan ekonomi pada awal pembangunan ekonomi modern. Namun, begitu stabilitas sistem keuangan tercapai maka sistem keuangan akan mengikuti keadaan sektor riil9. Sistem keuangan terdiri atas berbagai institusi di dalam suatu perekonomian yang membantu mempertemukan (intermediasi) tabungan yang dimiliki seseorang dengan investasi orang lain (Mankiw 2006)10. Sistem keuangan sangat penting peranannya dalam mendorong pertumbuhan ekonomi. Namun, banyak fakta yang menunjukan bahwa sektor keuangan juga dapat menjadi faktor penghambat dalam pembangunan ekonomi11. Banyak negara dengan sistem keuangan yang buruk kesulitan untuk mendorong pertumbuhan ekonomi khususnya negara miskin dan negara berkembang, bahkan negara maju sekalipun mengalami resesi akibat sistem keuangan yang buruk.

Stabilitas sistem keuangan menurut Nasution (2003) memiliki kaitan langsung dengan stabilitas harga yang menjadi acuan bagi stabilitas moneter dan stabilitas sektor keuangan yang di dalamnya terdapat lembaga keuangan dan pasar keuangan yang mendukung jalannya sistem keuangan secara keseluruhan. Contoh kasusnya adalah jika tingkat inflasi tinggi akan mendorong kebijakan uang ketat (tight money policy), dengan meningkatkan suku bunga yang dapat berdampak pada meningkatnya kredit bermasalah yang kemudian menyebabkan kegagalan bank dan lembaga keuangan lainnya di dalam sektor keuangan. Sebaliknya gangguan pada sektor keuangan dapat menganggu efektivitas transmisi kebijakan moneter dan tingkat harga secara umum. Sedangkan Albulescu dan Goyeau (2010) mendefinisikan sistem keuangan yang stabil sebagai sistem yang selalu melakukan penyesuaian ke arah keseimbangan, setelah terkena pengaruh guncangan dari dalam dan dari luar, kemudian mampu menjalankan fungsi tradisional yang berkaitan degan alokasi sumber daya yang efisien, untuk memperbaiki distorsi harga dan menjamin sistem pembayaran dan sistem penyelesaian yang memadai, sebagai fungsi yang memberikan kontribusi terhadap pertumbuhan ekonomi dan kesejahteraan yang menyeluruh.

8

Todaro, Michael P. dan Stephen C. Smith. Op.cit., hlm 310

9

Loc.cit.

10

Mankiw, N. Gregory. 2006. Prinsip Of ECONOMIC, Pengantar Ekonomi makro. Salemba Empat : Jakarta. Hal. 84

11

8

Penelitian Terdahulu

Singh (2010) dalam penelitiannya terkait dengan Early Warning System (EWS) untuk memprediksi krisis finansial (situasi rapuh) di India. Studi ini menunjukan bahwa dalam mengembangkan sistem peringatan dini perlu dilakukan penggabungan indikator makroekonomi global dan domestik untuk memantau dan menjaga stabilitas keuangan dalam suatu perekonomian. Penelitian ini menggunakan metode indeks bulan pada sektor perbankan, dimana sektor perbankan paling sering terkena dampak krisis dan membangun indeks kerapuhan sektor perbankan bulanan (BSF) India serta mengembangkan model analisis probit untuk memprediksi krisis perbankan menggunakan indikator makroekonomi.

Penelitian terkait probabilitas variabel fundamental ekonomi Indonedsia dan financial contagion effect terhadap terjadinya krisis finansial di Indonesia yang dilakukan oleh Handoyo (2012), membedakan tiga jenis krisis keuangan: krisis mata uang, krisis perbankan dan krisis utang serta menggunakan empat kelompok indikator dari literatur (indikator fundamental) ekonomi menjadi eksternal, keuangan, indikator domestik (riil dan publik) dan global, yang mungkin mempengaruhi probabilitas krisis keuangan. Sistem keuangan negara-negara berkembang seperti Indonesia sangat rentan, oleh karena itu diperlukan instrumen kuat untuk memprediksi krisis. Variabel yang berpengaruh signifikan terhadap terjadinya krisis mata uang di Indonesia, yaitu : rasio antara neraca transaksi berjalan dengan GDP, rasio antara M2 dengan cadangan devisa luar negeri, tingkat suku bungan Amerika Serikat dan financial contagion. Variabel yang berpengaruh signifikan terhadap terjadinya krisis perbankan di Indonesia, yaitu : financial contagion, real exchange rate dan government consumption expenditure. Variabel yang berpengaruh signifikan terhadap terjadinya krisis utang luar negeri di Indonesia, yaitu : term of trade dan rasio current account terhadap PDB riil.

Albulescu dan Goyeau (2010) dalam penelitiannya yang berjudul Assessing and Forecasting Romanian Financial System’s Stability Using an Aggregate Index mengembangkan indeks stabilitas agregat sistem keuangan Rumania atau Aggregate Financial Stability Index (AFSI) untuk membantu mendefinisikan, menilai dan memperkirakan stabilitas sistem keuangan. Indeks disusun dengan mempertimbangkan indikator yang berkaitan dengan perkembangan sistem keuangan, kerentanan, kesehatan perbankan

dan iklim ekonomi

internasional. Hasil penelitian menunjukkan peningkatan stabilitas sistem

keuangan Rumania selama periode

1999-2007. Indeks agregat menangkap gejolak keuangan periode 1998-1999 seperti krisis perbankan Rumania dan 2007 krisis subprime. Nilai-nilai yang diperkirakan dari indeks menunjukkan penurunan stabilitas keuangan di tahun 2009, dipengaruhi oleh penurunan perkiraan aktivitas keuangan dan ekonomi.

Aggregate Financial Stability Index (AFSI) dengan metode penyusunan yang sama dengan penelitian sebelumnya juga digunakan oleh Morris (2010) untuk stabilitas sistem keuangan Jamaika dengan menggabungkan indikator mikroekonomi, makroekonomi dan faktor internasional serta indikasi

9 stabilitas keuangan. Indeks berhasil menangkap periode kunci dari ketidakstabilan keuangan selama periode sampel dan mencerminkan perbaikan umum dalam stabilitas. Hasil Ekonometrik memperkuat sensitivitas indeks terhadap variabel-variabel yang termasuk dalam indikator makroekonomi. Berdasarkan hal tersebut, simulasi Monte Carlo digunakan untuk memprediksi stabilitas keuangan satu tahun ke depan dalam upaya untuk membantu para pembuat kebijakan dalam menentukan kondisi kerentanan sektor perbankan di masa yang akan datang. Selain itu, nilai-nilai yang diperkirakan menunjukan penurunan indeks pada paruh kedua tahun 2010.

Kerangka Pemikiran

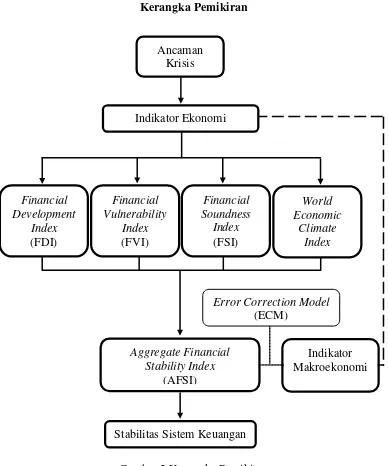

Gambar 2 Kerangka Pemikiran

Ancaman krisis finansial dapat diprediksi dengan melihat perubahan indikator ekonomi. Beberapa indikator ekonomi dipilih dan dikelompokan untuk

Ancaman Krisis

Indikator Ekonomi

Financial Development

Index (FDI)

Financial Vulnerability

Index (FVI)

Financial Soundness

Index (FSI)

World Economic

Climate Index

Stabilitas Sistem Keuangan

Error Correction Model (ECM)

Aggregate Financial Stability Index

(AFSI)

10

membentuk empat sub-indeks. Ada dua puluh indikator ekonomi yang digunakan dalam membangun indeks agregat yang terlebih dahulu dikelompokan ke dalam masing-masing sun-indeks. Sub-indeks yang pertama adalah Financial Development Index (FDI) yang berfungsi untuk mengamati perkembangan keuangan. Sub-indeks selanjutnya adalah Financial Vulnerability Index (FVI) yang berfungsi untuk memberikan gambaran seberapa rentan kondisi sebuah sistem keuangan. Kemudian sub-indeks berikutnya adalah Financial Soundness Index (FSI) yang menggambarkan kondisi kesehatan kelembagaan dalam sistem keuangan dalam hal ini sektor perbankan. Sub-indeks yang terakhir adalah World Economic Climate Index (WECI) yang berfungsi untuk memberikan gambaran iklim perekonomian global. Keempat sub-indeks tersebut kemudian diagregasi untuk membentuk sebuah indeks agregat yaitu Aggregate Financial Stability

Index (AFSI) yang berfungsi memberikan gambaran kondisi stabilitas sistem

keuangan. Validasi indeks dilakukan dengan analisis ekonometrika mengunakan model koreksi kesalahan (Error Correction Model = ECM) dengan meregresikan AFSI terhadap beberapa indikator makroekonomi yang bertujuan untuk menguji seberapa baik indeks tersebut dapat menjelaskan kondisi satablitas sistem keuangan dan melihat pengaruh beberapa indikator makroekonomi terhadap stabilitas sistem keuangan. Indeks agregat tersebut diharapkan mampu memberikan gambaran dalam menganalisis perkembangan kondisi stabilitas sistem keuangan dan ancaman krisis finansial serta menganalisis mana indikator ekonomi yang paling berpengaruh terhadapa stabilitas sistem keuangan, dengan demikian dapat dilakukan tindakan pencegahan terhadap krisis dan stabilitas sistem keuangan dapat terjaga.

Hipotesis

Berdasarkan tinjauan pustaka di atas dapat ditarik hipotesis bahwa sistem keuangan Indonesia sebagai negara sedang berkembang sangat rentan terhadap ancaman krisis keuangan oleh karena itu diperlukan instrumen yang kuat untuk memprediksi krisis. Agregat Financial Stability Index (AFSI) mampu menunjukan perkembangan stabilitas sistem keuangan dan fenomena krisis yang terjadi selama periode pengamatan khususnya krisis global tahun 2008. Lima Indikator makroekonomi dipilih untuk melihat faktor yang mempengaruhi stabilitas sistem keuangan Indonesia. Pertumbuhan volume GDP yang menunjukan pertumbuhan perekonomian dan Indeks Harga Saham Gabungan (IHSG) merupakan salah satu indikator ekonomi yang mewakili pasar modal memiliki pengaruh positif terhadap stabilitas sistem keuangan. Jakarta Interbank Offered Rate (JIBOR) dengan tenor 3 bulan, pertumbuhan jumlah uang beredar (M2) berpengaruh negatif dan Nominal Exchange Rate (NER) memiliki pengaruh negatif terhadap stabilitas sistem keuangan seperti yang terjadi pada krisis 1998.

METODE PENELITIAN

11

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dalam bentuk yang sudah jadi berupa publikasi atau dalam bentuk file digital dan data kuantitatif yang merupakan angka hasil pengukuran atau penghitungan (Juanda, 2009). Data yang digunakan adalah data kuartalan yang bersumber dari institusi atau lembaga pemerintah maupun swasta dalam bentuk hardcopy berupa makalah dan laporan serta media informasi online berupa softcopy laporan dan data-data statistik dari website sebuah institusi atau organisasi.

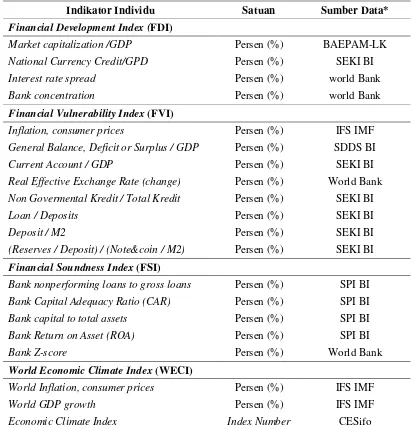

Tabel 1 Indikator individu penyusun Agregat Financial Stability Index (AFSI) Indikator Individu Satuan Sumber Data*

Financial Development Index (FDI)

Market capitalization /GDP Persen (%) BAEPAM-LK

National Currency Credit/GPD Persen (%) SEKI BI

Interest rate spread Persen (%) world Bank

Bank concentration Persen (%) world Bank

Financial Vulnerability Index (FVI)

Inflation, consumer prices Persen (%) IFS IMF

General Balance, Deficit or Surplus / GDP Persen (%) SDDS BI

Current Account / GDP Persen (%) SEKI BI

Real Effective Exchange Rate (change) Persen (%) World Bank

Non Govermental Kredit / Total Kredit Persen (%) SEKI BI

Loan / Deposits Persen (%) SEKI BI

Deposit / M2 Persen (%) SEKI BI

(Reserves / Deposit) / (Note&coin / M2) Persen (%) SEKI BI

Financial Soundness Index (FSI)

Bank nonperforming loans to gross loans Persen (%) SPI BI

Bank Capital Adequacy Ratio (CAR) Persen (%) SPI BI

Bank capital to total assets Persen (%) SPI BI

Bank Return on Asset (ROA) Persen (%) SPI BI

Bank Z-score Persen (%) World Bank

World Economic Climate Index (WECI)

World Inflation, consumer prices Persen (%) IFS IMF

World GDP growth Persen (%) IFS IMF

Economic Climate Index Index Number CESifo

Keterangan: *) diakses bulan 3-5/2014

Financial Development Index (FDI)

12

total kapitalisasi pasar terhadap Gross Domestic Produc (GDP) yaitu persentase antara nilai kapital yang ada di pasar atau nilai pasar modal Indonesia terhadap GDP. Indikator ini mengambarkan perkembangan dan ukuran pasar modal. Semakin besar indikator ini menunjukan bahwa investasi semakin meningkat. Indikator selajutnya adalah persentase kredit domestik mengunakan rupiah terhadap GDP yang menggambarkan tingkat intermediasi lembaga keuangan dalam hal ini bank umum dan Bank Perkreditan Rakyat (BPR) yang cukup dominan di Indoneisa. Semakin tinggi indikator ini menunjukan bahwa lembaga keuangan semakin baik dalam menjembatani antara pemilik dana berlebih (surplus unit) dan pihak yang membutuhkan dana (defisit unit) dan meningkatnya investasi dalam negeri. Indikator ketiga adalah selisih antara suku bunga pinjaman dengan suku bunga deposit (interes rate spread). Indikator ini menggambarkan potensi keuntungan dari jasa intermediasi lembaga keuangan. Namun, semakin besar indikator ini juga mengambarkan bahwa lembaga keuangan semakin tidak efisien. Indikator yang terakhir adalah bank concentration yaitu aset tiga bank terbesar sebagai bagian dari seluruh aset bank komersial. Consentrasi perbankan di Indonesia cukup tinggi pasca krisis 1998 karena banyaknya bank yang melakukan merger. Menurut Morris (2010) peningkatan indikator ini menggambarkan peningkatkan efisiensi sektor perbankan.

Financial Vulnerability Indeks (FVI)

13 menyimpan uangnya pada lembaga keuangan dibandingkan untuk kegiatan konsumsi. Indikator yang terakhir adalah perbandingan persentase cadangan terhadap simpanan dengan persentase uang yang dipegang masyarakat terhadap jumlah uang beredar. Indikator ini mencerminkan seberapa siap lembaga keuangan dalam mengantisipasi penarikan simpanan secara besar-besaran.

Financial Soundness Index (FSI)

Financial Soundness Index atau indeks kesehatan lembaga keuangan dalam hal ini perbankan menunjukan bahwa semakin besar nilai indeks maka sektor perbankan semakin baik. FSI terdiri dari lima indikator penyusun indeks. Indikator pertama adalah persentase kredit macet terhadap total kredit perbankan. Peningkatan indeks ini akan mengganggu likuiditas sektor perbankan. Indikator selanjutnya adalah Capital Adequaci Ratio (CAR) mengambarkan tingkat kapitalisasi perbangkan yang menjadi syarat kecukupan modal terhadap resiko likuiditas yang dibobotkan. Penigkatan indikator ini mengambarkan semakin siap perbankan dalam menghadapi resiko likuiditas. Hal yang sama juga untuk indikator selanjutnya yaitu persentase modal terhadap total aset. Indikator ini menunjukan proporsi modal terhadap seluruh aset yang dimiliki sektor perbankan. Semakin tinggi indikator ini menunjukan semakin likuid dan semakin sehat sektor perbankan. Indikator selanjutnya adalah Bank Return on Asset (ROA) yaitu ukuran tingkat pengembalian sektor perbankan. Semakin besar indikator ini mencerminkan keuntungan yang lebih besar di dalam sektor perbankan. Indikator terakhir adalah Bank Z-Score yaitu tingkat kesehatan perbangkan yang menggambarkan kemungkinan perbankan dapat bertahan untuk tidak bangkrut.

World Economic Climate Index (WECI)

Tiga indikator individu yang menyusun sub-indeks ini yang pertama adalah tingkat inflasi dunia. Peningkatan indikator ini menunjukan peningkatan harga barang-barang secara umum di pasar dunia yang dapat mengganggu kinerja perdagangan. Pertumbuhan GDP dunia dapat juga dikatakan sebagai tingkat pertumbuhan ekonomi global. Kenaikan pada indikator ini mecerminkan kinerja ekonomi global yang semakin baik. Indeks iklim ekonomi yang dikembangkan oleh Pusat Studi & Lembaga Penelitian Ekonomi “CESifo” menunjukan kondisi perekonomian dunia mengunakan persepsi iklim usaha terkait peluang investasi. Peningkata indikator ini menggambarkan iklim ekonomi global yang semakin baik. Nilai WECI menunjukan bahwa semakin besar nilai indeks maka kondisi perekonomian global semakin baik.

Z-14

score tersedia dalam periode tahunan sehingga harus diubah menjadi kuartalan menggunakan program e-views dengan metode cubic macth-last.

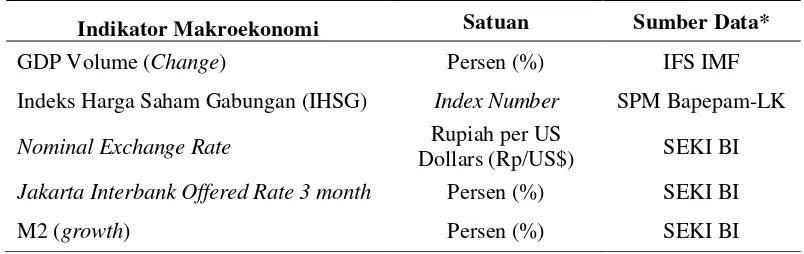

Tabel 2 Indikator makroekonomi

Indikator Makroekonomi Satuan Sumber Data*

GDP Volume (Change) Persen (%) IFS IMF

Indeks Harga Saham Gabungan (IHSG) Index Number SPM Bapepam-LK

Nominal Exchange Rate Rupiah per US

Dollars (Rp/US$) SEKI BI

Jakarta Interbank Offered Rate 3 month Persen (%) SEKI BI

M2 (growth) Persen (%) SEKI BI

Keterangan: *) diakses bulan 3-5/2014

Indikator makroekonomi pada tabel di atas digunakan untuk melihat faktor-faktor yang berpengaruh terhadap stabilitas sistem keuangan Indonesia. Analisis pengaruh indikator makroekonomi ini sekaligus menguji validasi indeks dan seberapa baik indeks menunjukan hubungan yang sesuai dengan hipotesis atau kondisi aktual stabilitas sistem keuangan. Indikator pertama yang digunakan adalah pertumbuhan volume GDP yang menggambarkan tingkat pertumbuhan ekonomi atau kinerja perekonomian. Indikator selanjutnya adalah IHSG yang mewakili pasar modal Indonesia. IHSG juga menggambarkan kinerja pasar modal Indonesia. Indikator yang ketiga adalah nilai tukar rupiah terhadap dolar Amerika Serikat nominal. Indikator ini dipilih karena perubahannya sangat tajam pada krisis 1998 menyebabkan utang luar negeri meningkat sangat tinggi. Indikator ini juga menggambarkan ekspektasi dan tingkat kepercayaan masyarakat terhadap rupiah jika dibangdingkat dengan valuta asing. Jakarta Interbank Offered Rate dengan tenor tiga bulan juga digunakan oleh Albulescu dan Goyeau (2010) untuk melihat hubungan tingkat bunga pasar uang antar bank dengan stabilitas sistem keuangan Rumania. Indikator ini mencerminkan ekspektasi perbankan terhadap kinerja pasar uang antar bank dan dapat berpengaruh pada penentuan suku bunga pinjaman. Indikator yang terakhir adalah pertumbuhan jumlah uang beredar. Jumlah uang beredar yang tidak terkontrol dapat menyebabkan inflasi. Hal yang sama juga dilakukan oleh Morris (2010) untuk melihat pengaruh jumlah uang beredar terhadap stabilitas sistem keungan Jamaika.

Metode Analisis Data

15 dengan melakukan regresi terhadap beberapa indikator makroekonomi dengan analisis ekonometrika mengunakan model koreksi kesalahan (Error Correction Model = ECM) mengunakan EViews 6.

Membangun Indeks Stabilitas Sistem Keuangan Agregat

Indikator individu terpilih dikelompokan kedalam sub-indeks yang masing-masing menggambarkan perkembangan, kerentanan, kesehatan kelembagaan dan iklim ekonomi internasional. Kemudian masing-masing indikator terpilih dinormalisasi. Normalisasi data dilakukan dengan menggunakan metode normalisasi empiris. Metode normalisasi tesebut menjadikan nilai indikator berkisar antara “0” sampai dengan “1”. Nilai “0” merupakan nilai terburuk dan “1” merupakan nilai dengan kondisi stabilitas terbaik. Maka, semakin besar nilai indeks menunjukan stabilitas sistem keuangan yang semakin baik. Albulescu dan Goyeau (2010) mengatakan bahwa metode normalisasi empiris dapat digunakan baik untuk menghitung indeks stres jika analisis didasarkan pada volatilitas variabel atau indeks stabilitas jika prosedur normalisasi mempertibangkan nilai tertinggi dan nilai terendah indikator dalam selang waktu pengamatan. Rumus untuk metode normalisasi empiris adalah sebagai berikut :

���� = ��� − ���

(��)

���(��)− ���(��) (1)

Dimana :

���� = nilai indikator individu yang telah dinormalisasi

��� = nilai indikator individu i pada waktu ke-t

���(��) = nilai minimum indikator individu i selama periode pengamatan

���(��) = nilai maksimum indikator individu i selama periode pengamatan Data yang telah dinormalisasi kemudian diagregasi untuk memperoleh nilai masing-masing sub-indeks dengan cara menjumlahkan nilai normalisasi semua indikator individu yang telah dikelompokan berdasarkan sub-indeksnya kemudian dibagi dengan total indikator individu dalam sub-indeks tersebut. Nilai indeks stabilitas sistem keuangan agregat diperoleh dengan cara menjumlahkan nilai nomalisasi seluruh indikator individu dengan total indikator individu penyusun indeks. Sehinga dapat dirumuskan sebagai berkut :

Financial Development Index (FDI)

��

���= ∑ ���

4 �=1

4 (2)

Notasi ����� pada persamaan diatas menunjukan nilai indeks perkembangan (development) keuangan yang merupakan nilai rata-rata dari seluruh indikator penyusunnya pada periode ke-t. ∑ Dit adalah jumlah seluruh indikator penyusun

16

��� = ∑ ��� 8 �=1

8 (3)

Dimana ��� merupakan nilai indeks kerentanan keuangan yang merupakan nilai rata-rata dari seluruh indikator penyusunnya pada periode ke-t. ∑ Vit adalah

jumlah seluruh indikator penyusun indeks pada periode ke-t. Angka 8 menunjukan banyaknya indikator penyusun.

��� pada persamaan diatas menunjukan nilai indeks kesehatan sektor perbankan dan merupakan nilai rata-rata dari seluruh indikator penyusunnya pada periode ke-t. ∑ Sit adalah jumlah seluruh indikator penyusun indeks pada periode

ke-t. Angka 5 menunjukan banyaknya indikator penyusun FSI. World Economic Climate Index (WECI)

��

���� pada persamaan diatas menunjukan nilai indeks kondisi perekonomian global dan merupakan nilai rata-rata dari seluruh indikator penyusun WECI pada periode ke-t. ∑ Wit adalah jumlah seluruh indikator penyusun indeks pada periode

ke-t. Angka 3 menunjukan banyaknya indikator penyusun. Aggregate Financial Stability Index (AFSI)

����= ∑ ���

4 �=1

20 (6)

∑ Iit adalah jumlah seluruh indikator penyusun indeks pada periode ke-t.

Angka 20 menunjukan jumlah indikator penyusun. ∑ Iit dijabarkan sebagai

berikut:

17

����= 0,2 ����� + 0,4 ��� + 0,25 ���+ 0,15 ������ (9)

Proses pembentukan indeks mengunakan pembobotan yang sama besar untuk setiap indikator penyusun indeks. Van den End (2006) menunjukkan dalam komposisi penyusunan indeks stabilitas agregat pemberian bobot yang sama dan pemberian bobot yang berbeda dalam validasi ekonometrik akan menghasilkan perbedaan yang kecil. Maka agar lebih sederhana digunakan metode pembobotan yang sama pada setiap indikator. Namun, masing-masing sub-indeks memiliki bobot yang berbeda tergantung jumlah indikator penyusunnya.

Analisis Deskriptif Pergerakan Indeks

Aggregate Financial Stability Index (AFSI)12 dianalisis secara deskriptif dengan mengamati pergerakan atau perubahan nilai sub-indeks dan indeks agregat yang terbentuk khususnya pada saat krisis selama periode pengamatan. Penelitian ini mengunakan periode kuartalan yang berarti bahwa nilai indeks yang diamati adalah nilai indeks pada periode kuartalan dan dijelaskan dengan peristiwa atau kondisi aktual stabilitas sistem keuangan yang terjadi di Indonesia selama periode pengamatan. Informasi mengenai stabilitas sistem keuangan Indonesia diperoleh dari publikasi kajian stabilitas keuangan (KSK) Bank Indonesia.

Validasi Ekonometrik Indeks : Two-step Engle-Granger Error Correction Model

Aggregate Financial Stability Index (AFSI) dan beberapa indikator makroekonomi terpilih diuji kestasioneranya mengunakan uji akar unit. Uji akar unit yang digunakan ada dua tipe yaitu Augmented Dickey-Fuller (ADF) test dan

Phillips-Perron (PP) test untuk memperkuat hasil yang diperoleh. Kemudian

validitas ekonometrik dilakungan dengan meregresikan indeks yang telah diagregasi dengan beberapa indikator makroekonomi dan melihat pengaruhnya tehadap stabilitas sistem keuangan di Indonesia mengunakan model koreksi kesalahan (Error Correction Model = ECM).

Model koreksi kesalahan merupakan model yang memasukan penyesuaian untuk melakukan koreksi bagi ketidakseimbangan. Model koreksi kesalahan salah satunya didugunakan untuk mengatasi masalah pada data time series yang tidak stasioner dan masalah regresi palsu. Model koreksi kesalahan dapat dijelaskan dengan mengumpamakan ada hubungan jangka panjang atau keseimbangan atara variabel Y dan variabel X dengan persamaan sebagai berikut :

�� =�0+�1�� (10)

Jika Y berada pada titik keseimbangan terhadap X maka terdapat keseimbangan antar variabel tersebut. Umumnya dalam suatu perekonomian, keseimbangan antar variabel ekonomi jarang sekali ditemui. Jika nilai Yt berbeda dengan nilai

keseimbangannya maka perbedaan sisi kiri dan kanan dari persamaan (10) adalah sebesar:

12

18

��� = �� − �0− �1�� (11)

Nilai perbedaan ini disebut sebagai kesalahan ketidakseimbangan (disequilibrium error). Maka untuk mencapai keseimbangan nilai ECt harus sama dengan nol.

Keseimbangan antar variabel ekonomi sulit ditemui dalam sistem ekonomi, maka dilakukan observasi hubungan ketidakseimbangan dalam jangka pendek dengan memasukan unsur kelambanan Y dan X yang dapat dijelaskan dengan persamaan:

�� = �0+�1�� +�2��−1+ ø��−1+ �� 0 < ø < 1 (12)

Persamaan (12) memasukan kelambanan tingkat pertama (first-order lags). Namun, tidak menutup kemungkinan untuk memasukan derajat kelambana yang lebih besar dari satu. Persamaan (12) berimplikasi bahwa nilai Y memerlukan waktu untuk melakukan penyesuain secara penuh terhadap variasi X. Jika nilai b2

sama dengan nol maka persamaan tersebut merupakan model penyesuaian parsial (Partial Adjusment Model).

Permasalahan utama dalam mengestimasi persamaan adalah jika data tidak stasioner pada tingkat level, maka persamaan perlu dimanipulasi dengan mengurangkan kedua sisinya dengan Yt-1 sehingga menghasilkan persamaan:

�� − ��−1 =�0+�1�� +�2��−1+ ø��−1− ��−1+ �� (13) atau:

�� − ��−1 =�0+�1��+�2��−1−(1−ø)��−1+ �� (14) Kemudian penambahan dan pengurangan dengan b1 Yt-1 di sisi kanan persamaan

(13) sehingga menghasilkan persamaan:

�� − ��−1 =�0+�1��− �1��−1+�1��−1+�2��−1−(1−ø)��−1+ �� (15) dimana:

∆�� =�� − ��−1 (16)

�= (1−ø) (17)

sehingga persamaannya menjadi:

∆�� =�0+�1∆��+ (�1+�2)��−1− ���−1+ �� (18) dimana:

∆ = Perbedaan pertama

19

�1 =

�1+�2

� (19)

sehingga:

∆�� =�0+�1∆��− �(��−1− �1��−1) + �� (20)

Kemudian parameterisasi ulang terhadap persamaan (20) dengan persamaan :

�0 =

�0

� (21)

sehingga persamaannya menjadi:

∆�� =�1∆��− �(��−1− �0− �1��−1) + �� 0 <� < 1 (22)

Persamaan (22) adalah cara lain menuliskan persamaan (12). Berdasarkan persamaan (12) , λ(Yt-1 – β0 – β1Xt-1) dari persamaan (22) dapat diinterpretasikan

sebagai kesalahan keseimbangan periode waktu sebelumnya (t-1). Persamaan (22) menunjukan bahwa perubahan nilai Y di masa sekarang dipengaruhi oleh perubahan nilai X dan kesalahan ketidakseimbangan (error correction component) periode sebelumnya. Persamaan (22) merupakan first order error

correction model. Parameter λ adalah parameter penyesuaian, parameter b

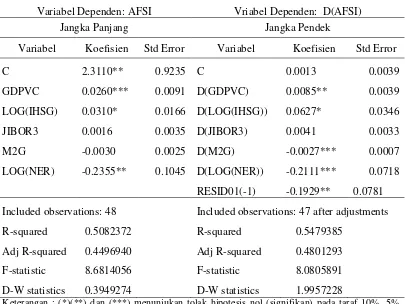

menjelaskan pengaruh jangka pendek dan parameter β menjelaskan pengaruh jangka panjang. Model koreksi kesalahan tersebut dikenal dengan model dua langkah Engle-Granger (two-step Engle-Granger error correction model). Model yang digunakan dalam penelitian ini diturunkan dari model yang dikembangkan oleh Albulescu dan Goyeau (2010). Berdasarkan uraian tersebut, maka model yang digunakan untuk estimasi jangka panjang dalam penelitian ini dapat ditulis sebagai berikut :

����� =�0+�1������ +�2ln_����� +�3�����3+�4�2��

+�5ln_���� + �� (23) dengan AFSI [0,1]

dimana :

AFSIt = Aggregate Financial Stability Index periode ke t

GDPVCt = Pertumbuhan Volume GDP periode ke t

ln_IHSGt = Logaritma natural Indeks Harga Saham Gabungan periode ke t

JIBOR3t = Jakarta Interbank Offered Rate (JIBOR) tenor 3 bulan periode ke t

M2Gt = Pertumbuhan jumlah uang beredar (M2) periode ke t

ln_NERt = Logaritma natural Nominal Exchange Rate (NER) periode ke t

�0 = Intersep

�� = Slop masing-masing peubah bebas

20

Kemudian model yang digunakan untuk estimasi jangka pendek dapat ditulis sebagai berikut :

∆����� = �0+�1∆������ +�2∆ln_����� +�3∆�����3+�4∆�2��

+�5∆ln_���� +�6��� +�� (24)

dengan AFSI [0,1] dimana :

AFSIt = Aggregate Financial Stability Index periode ke t

GDPVCt = Pertumbuhan Volume GDP periode ke t

ln_IHSGt = Logaritma natural Indeks Harga Saham Gabungan periode ke t

JIBOR3t = Jakarta Interbank Offered Rate (JIBOR) tenor 3 bulan periode ke t

M2Gt = Pertumbuhan jumlah uang beredar (M2) periode ke t

ln_NERt = Logaritma natural Nominal Exchange Rate (NER) periode ke t

��� = Kesalahan ketidakseimbangan

�0 = Intersep

�� = Slop masing-masing peubah bebas

�t = Error term

∆ = Perbedaan pertama (perubahan)

Evaluasi model dilakukan dengan uji Ramsey RESET untuk mengetahui apakah hubungan antara variabel terikat dan variabel bebas adalah hubungan yang linier dalam parameter, uji Jarque-Bera untuk mengetahui apakah residual yang didapatkan mempunyai distribusi normal, deteksi multikolinieritas untuk melihat ada atau tidaknya hubungan linier antar variabel independen, deteksi heteroskedastisitas untuk melihat apakah variabel gangguan mempunyai varian yang konstan atau tidak dan deteksi autokorelasi untuk melihat ada atau tidaknya korelasi antar variabel gangguan satu observasi dengan observasi lain (Widarjono, 2009).

HASIL DAN PEMBAHASAN

Perkembangan Stabilitas Sistem Keuangan dan Fenomena Krisis di Indonesia Periode 2000-2011

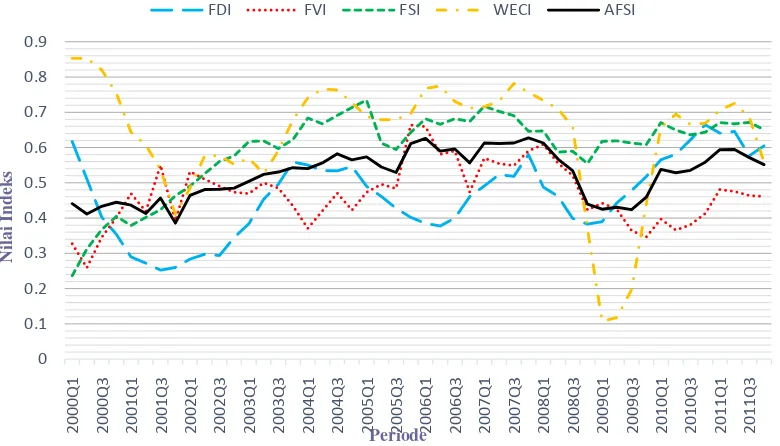

21 yang berlangsung sampai dengan tahun 2003. Indonesia memerlukan usaha dan biaya yang sangat besar untuk bangkit dari krisis 1998 sehingga pemerintah berusaha mengembangkan metode untuk mengamati stabilitas ekonomi Indonesia agar dapat menghindari ancaman krisis sistemik. Otoritas moneter Indonesia dalam hal ini Bank Indonesia juga mengembangkan Indeks Stabilitas Kistem Keuangan (ISSK) untuk mengamati stabilitas sistem keuangan Indonesia. Indeks tersebut akan menunjukan grafik yang meningkat atau naik jika terjadi guncangan atau ketidakstabilan dalam sistem keuangan Indonesia, sebaliknya Aggregate Financial Stability Index (AFSI) yang dibangun dalam penelitian ini menunjukan penurunan nilai indeks agregat jika terjadi guncangan pada sistem keuangan. Jika stabilitas sistem keuangan rendah maka indeks agregat juga rendah.

Sumber : Hasil Pengolahan

Gambar 3 Pergerakan Indeks Stabilitas Sistem Keuangan Agregat dan Sub-Indeks Penyusun

Aggregate Financial Stability Index (AFSI) yang dibangun dapat dengan cukup baik menjelaskan stabilitas sistem keuangan Indonesia. Khususnya dampak krisis sistemik 1998 yang masih cukup dirasakan pada awal periode pengamatan yaitu tahun 2000 sampai tahun 2003, krisis kecil tahun 2005 dan krisis global tahun 2008.

Stabilitas Sistem Keuangan Indonesia Tahun 2000-2003

Sistem keuangan Indonesia terus mengalami perbaikan pasca krsis yang diderita oleh beberapa negara di Asia khususnya Indonesia. Penataan kembali sistem keuangan baik dari sisi kebijakan dan kelembagaan terlihat cukup efektif khususnya di sektor perbankan hingga saat ini. Nilai AFSI berada pada kisaran 0.38 sampai 0.48 pada awal pengamatan dari kuartal satu tahun 2000 sampai kuartal empat tahun 2002 dengan nilai terendah 0.39 pada kuartal empat tahun

22

2001. Krisis multidimensional masih cukup dirasakan pada awal periode pengamatan yaitu pada tahun 2000 sampai dengan tahun 2003.

Perkembangan keuangan (FDI) Indonesia telihat menurun pada awal tahun 2000 sampai akhir 2001 yang disebabkan oleh penurunan secara umum nilai indikator penyusunnya. Persentase kapitalisasi pasar terhadap GDP sampai ke titik 56.58% pada kuartal tiga tahun 2003 yang sebelumnya pada kuartal satu 2000 sebesar 112,88%. Persentase kredit swasta dengan mata uang domestik terhadap GDP berada pada titik terendah sebesar 35.44% pada kuartal tiga tahun 2000. Interest rate spread juga terus turun ke titik 2.70% yang merupakan posisi terendah selama periode pangamatan. Hal tesebut merupakan salah satu upaya untuk meningkatkan fungsi intermediasi dan mengembalikan minat masyarakat terhadap sektor perbankan pasca krisis 1998. Namun, Konsentrasi sektor perbankan cukup tinggi pada awal tahun 2000 sebesar 67.16% karena pemerintah menutup banyak bank pada periode sebelumnya akibat krsis 1998. Juni 2000 Bank Danamon merger dengan delapan bank swasta nasional. Oktober 2000 Pemerintah menutup dua bangk swasta nasional yaitu Bank Prasidha Utama and Bank Ratu. September 2002 Pemerintah melakukan merged lima bank nasional, yaitu: Bank Bali, Bank Universal, Bank Patriot, Bank Prima Express, and Bank Artha Media13. Interest rate spread yang menurun dan banyaknya bank yang dimerger juga merupakan upaya untuk meningkatkan efisiensi sektor perbangkan.

Tingkat kerentanan stabilitas keuangan sempat mengalami peningkatan dengan nilai indeks sebesar 0.33 pada kuartal satu menjadi 0.26 pada kuartal dua tahun 2000. Hal tersebut disebabkan oleh menurunnya persentase current account terhadap GDP akibat apresiasi rupiah, penurunan persentase kredit swasta terhadap total kredit, penurunan persentase deposit terhadap jumlah uang beredar dan menurunnya kapasitas sektor perbankan dalam mengantisipasi penarikan simpanan dalam jumlah besar14. Kemudian tingkat kerentanan berkurang seiring dengan berkurangnya persentase defisit anggaran belanja pemerintah terhadap GDP dan meningkatnya persentase current account terhadap GDP. Pada kuartal dua tahun 2001 rupiah mengalami apresiasi sehingga persentase current account terhadap GDP mengalami penurunan menjadi 3.66% yang pada kuartal sebelumnya 5.55% sementara persentase anggaran belanja pemerintah masih tetap defisit sehingga nilai FVI kembali turun. Tingkat kerentanan kembali membaik karena persentase current account terhadap GDP kembali meningkat menjadi 5.37% karena rupiah kembali terdepresiasi. Namun, Rupiah kembali terapresiasi sehingga persentase current account terhadap GDP kembali turun menjadi 2.84% pada kuartal empat tahun 2001.

Sektor perbankan terus mengalami perbaikan terlihat dari sub-indeks FSI yang terus meningkat. ROA menyentuh titik terendah selama periode pengamatan yaitu 1.40% pada kuartal pertama tahun 2001. Kemudian, tingkat kesehatan sektor perbankan terus meningkat seiring peningkatan manajemen, pengawasan dari pemerintah dan upaya peningkatan efisiensi serta meningkatkan kembali minat masyarakat akan jasa sektor perbankan.

13

Lestano et al. 2003. Indicator of Financial Crises Do Work !, An Early- Warning System for Six Asian Countries hlm 15

14

23 Iklim ekonomi global memburuk akibat krisis yang dialami beberapa negara seperti turki dan argentina serta peristiwa serangan 11 september 2001 di Amerika yang menghancurkan salah satu gedung pusat perdagangan dunia. Hal tersebut memberikan tekanan terhadap stabilitas sistem keuangan Indonesia di akhir tahun 2001. Nilai WECI turun ke titik 0.18 pada kuartal empat 2001 yang merupakan titik terendah sebelum krisis global 2008.

Stabilitas Sistem Keuangan Indonesia dan Krisis Kecil Tahun 2005

Indeks juga dapat menangkap krisis kecil yang terjadi pada tahun 2005 akibat naiknya harga minyak dunia pada tahun 2004. Hal tersebut ditunjukan oleh nilai AFSI yang kembali berada pada titik terendah pada kuartal ketiga tahun 2005 sebesar 0.52. Namun, nila tersebut tidak lebih rendah dibandingkan kuartal kedua tahun 2003 dan periode-periode sebelumnya. Terjadi penurunan persediaan kapital di pasar modal sejak kuartal pertama 2005 dengan persentase kapitalsasi pasar terhadap GDP sebesar 116.36% hingga kuartal dua tahun 2006 menjadi 110.86% terlihat dengan penurunan sub-indeks FDI. Investasi dilakukan dengan melakukan pinjaman atau kredit kepada bank yang ditunjukan dengan peningkatan persentase kredit swasta dengan rupiah terhadap GDP sampai kuartal tiga 2005 dan didukung dengan interest rate spread yang terus menurun. Peningkatan persentase kredit swasta dengan mata uang domestik terhadap GDP pada tiga kuartal pertama tahun 2005 kemudian turun kembali sehingga pada kuartal tiga 2006 berada pada posisi 69,06% yang merupakan nilai terendah sepanjang tahun 2005 samapi tahun 2006.

Beban fiskal yang ditanggung pemerintah semakin berat untuk melakukan subsidi terhadap harga bahan bakar minyak di dalam negeri. Pemerintah mengambil kebijakan untuk menaikan harga bahan bakar minyak. Kebijakan ini mendorong terjadinya inflasi dan kelesuan pasar dalam negeri. NPL meningkat, ROA turun menjadi 1.98% pada kuartal tiga 2005 yang sebelumnya pada kuartal empat tahun 2004 mencapai titik tertinggi yaitu 3.43% sebagai akibat dari inflasi dan kelasuan pasar yang ditunjukan dengan menurunnya sub-indeks FSI. Namun, dampak buruknya dapat diredam dengan pengelolaan sektor perbankan yang semakin baik. Kenaikan harga minyak dunia memberi tekanan yang cukup besar pada ekonomi global terlihat dengan pernurunan sub-indeks WECI.

Meskipun FDI cukup rendah akibat turunnya persentase kredit swasta dengan rupiah terhadap GDP dan rendahnya interest rate spread, Indeks FVI meningkat karena peningkatan inflasi menstimulus produsen untuk berproduksi khususnya komoditi ekspor karena rupiah terdepresiasi dan persentase current account terhadap GDP juga ikut meningkat pada akhir 2005. Peningkatan juga terjadi padi nilai FSI ROA kembali meningkat menjadi 2.54% dan WECI meningkat akibat GDP dan iklim bisnis dunia meningkat pada akhir tahun 2005. Sehingga stabilitas sistem keuangan Indonesia tidak jatuh terlalu dalam dan kembali meningkat pada akhir tahun 2005.

Stabilitas Sistem Keuangan Indonesia dan Krisis Global Tahun 2008

24

hingga indeks kembali mencapai nilai terendah berturut-turut sejak kuartal keempat tahun 2008, kuartal satu 2009, kuartal dua 2009 dan kuartal tiga 2009 sebesar 0.4399, 0.4253, 0.4310 dan 0.4242. Beberapa perusahaan besar dunia mengalami kegagalan likuiditas dan memberikan tekanan yang sangat besar pada stabilitas ekonomi global ditunjukan dengan sub-indeks WECI yang jatuh sangat jauh pada titik terendah selama periode pengamatan. Dampak tersebut cukup dirasakan oleh pasar modal Indonesia dengan terjadinya capital outflow, persentase kapitalisasi pasar terhadap GDP pada kuartal empat 2007 sebesar 192.03% turun menjadi 83.41% pada kuartal empat 2008. Namun, dengan tingkat kepercayaan investor asing yang cukup baik terhadap perekonomian Indonesia dampak tersebut dapat minimalisir yang ditunjukan dengan penurunan sub-indeks FDI yang tidak lebih rendah dibandingkan tahun pertengahan tahun 2006 dan akhir 2001. Kerentanan sistem keuangan Indonesia meningkat karena persentase current account terhadap GDP terus menurun bahkan defisit pada kuartal dua sampai empat 2008 meskipun rupiah terdepresiasi pada kuartal dua dan tiga 2008. Persentase current account terhadap GDP kembali turun walau rupiah terdepresiasi pada kuartal dua dan tiga 2009. Hal ini menunjukan bahwa permintaan dan daya beli di pasar dunia akan komiditi ekspor Indonesia menurun karena inflasi dan ekonomi internasional tumbuh negatif sebagai dampak dari krisis global 2008. Persentase anggaran belanja pemerintah masih mengalami penurunan sejak kuartal empat 2007 meskipun tetap surplus dan mulai defisit sejak kuartal satu 2009.

Sektor perbankan yang semakin baik dan sehat terlihat mampu meredam dampak buruk yang terjadi akibat krisis global tersebut meskipun mendapat tekanan yang cukup besar. Laju pertumbuhan kredit cukup tinggi dan persentase NPL gross yang berada pada posisi dibawah 5% pada desember 2007 serta 3.2% dan 3.3% berturut-turut pada desember Tahun 2008 dan 2009. Dana Pihak Ketiga (DPK) pada akhir 2007 dalam satu semester meningkat sebesar 11.60%. Meskipun sempat mengalami pertumbuhan negatif pada awal tahun 2008, memasuki triwulan dua tahun 2008 DPK mulai tumbuh positif pertumbuhannya mencapai 2.82% dan sejak september 2008 DPK tumbuh positif sekitar 12.87%. Pada paruh pertama tahun 2009 meningkat sebesar 4.1% dan selama semester dua tahun 2009 meningkat sebesar 8.2%. Kredit tumbuh mencapai 13.8% pada akhir semester satu 200815. Hal tersebut menunjukan bahwa kepercayaan masyarakat pada sektor perbankan masih cukup terjaga. Dengan demikian tekanan terbesar stabilitas sektor keuangan Indonesia datang dari luar akibat krisis ekonomi global.

Pengaruh Indikator Makroekonomi Terhadap Stabilitas Sistem Keuangan Indonesia

Analisis pengaruh indikator makroekonomi ini juga bertujuan untuk menguji validitas indeks stabilitas sistem keuangaan agregat yaitu seberapa baik indeks tersebut dapat menjelaskan kondisi stabilitas sistem keuangan Indonesia. Indikator makroekonomi yang digunakan dalam analisis ini diantaranya pertumbuhan volume GDP, Indeks Harga Saham Gabungan (IHSG), Nominal

15

25 Exchange Rate (NER), Jakarta Interbank Offered Rate (JIBOR) dengan tenor 3 bulan. Pertumbuhan jumlah uang beredar (M2).

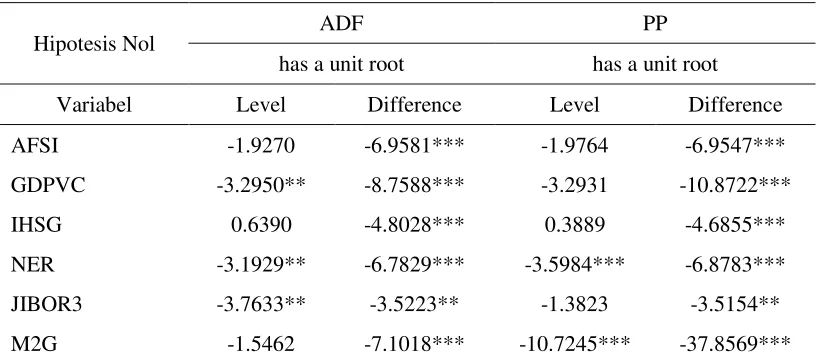

Tabel 3 Uji akar unit

Hipotesis Nol ADF PP

has a unit root has a unit root

Variabel Level Difference Level Difference

AFSI -1.9270 -6.9581*** -1.9764 -6.9547***

GDPVC -3.2950** -8.7588*** -3.2931 -10.8722***

IHSG 0.6390 -4.8028*** 0.3889 -4.6855***

NER -3.1929** -6.7829*** -3.5984*** -6.8783***

JIBOR3 -3.7633** -3.5223** -1.3823 -3.5154**

M2G -1.5462 -7.1018*** -10.7245*** -37.8569***

Keterangan : (*)(**) dan (***) menunjukan tolak hipotesis nol (signifikan) pada taraf 10%, 5% dan 1% (t-statistk)

Hasil uji akar unit menunjukan bahwa variabel AFSI, IHSG dan M2G pada uji ADF serta AFSI, GDPVC, IHSG dan JIBOR3 pada uji PP tidak dapat menolak hipotesis nol atau tidak stasioner pada level. Hal tersebut akan menyebabkan regresi palsu. Maka selanjutnya dilakukan proses diferensi data untuk memperoleh data yang stasioner. Hasil uji akar unit pada first difference menujukan bahwa dapat menolak hipotesis nol untuk seluruh variabel. Artinya semua variabel stasioner baik mengunakan uji ADF maupun PP.

Tabel 4 Uji kontegrasi Engle-Granger

Hipotesis Nol ADF PP

has a Unit Root has a Unit Root Variabel Level Difference Level Difference RESID01 -2.6377*** -4.7151*** -2.5870** -8.0529***

Keterangan : (*)(**) dan (***) menunjukan tolak hipotesis nol (signifikan) pada taraf 10%, 5% dan 1% (t-statistk)

26

Tabel 5 Uji kointegrasi Johansen

Trace 0.05 Max-Eigen 0.05

Statistic Critical Value Statistic Critical Value

134.9820* 103.8473 42.3460* 40.9568

92.6360* 76.9728 38.3330* 34.8059

54.3030* 54.0790 34.3166* 28.5881

19.9864 35.1928 8.9634 22.2996

11.0230 20.2618 7.3870 15.8921

3.6360 9.1645 3.6360 9.1645

Keterangan : *) menunjukan ada kointegrasi pada taraf 5%

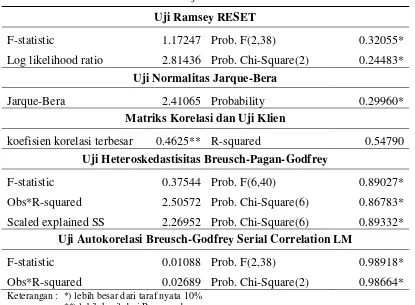

Hasil uji kointegrasi menunjukan bahwa selanjutnya dapat digunakan model koreksi kesalahan untuk mengoreksi kecenderungan adanya ketidakseimbangan hubungan jangka pendek antar variabel. Model yang di gunakan juga memenuhi asumsi klasik yang dibuktikan dengan uji linieritas, normalitas, multikolinearitas, heteroskedastisitas, dan autokorelasi.

Tabel 6 Uji asumsi klasik Uji Ramsey RESET

F-statistic 1.17247 Prob. F(2,38) 0.32055*

Log likelihood ratio 2.81436 Prob. Chi-Square(2) 0.24483* Uji Normalitas Jarque-Bera

Jarque-Bera 2.41065 Probability 0.29960*

Matriks Korelasi dan Uji Klien

koefisien korelasi terbesar 0.4625** R-squared 0.54790 Uji Heteroskedastisitas Breusch-Pagan-Godfrey

F-statistic 0.37544 Prob. F(6,40) 0.89027*

Obs*R-squared 2.50572 Prob. Chi-Square(6) 0.86783* Scaled explained SS 2.26952 Prob. Chi-Square(6) 0.89332*

Uji Autokorelasi Breusch-Godfrey Serial Correlation LM

F-statistic 0.01088 Prob. F(2,38) 0.98918*

Obs*R-squared 0.02689 Prob. Chi-Square(2) 0.98664*