Analisis rasio keuangan untuk menilai kinerja keuangan perusahaan (studi kasus di PT. Telekomunikasi Indonesia, Tbk.)

Bebas

127

0

0

Teks penuh

(2) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ii.

(3) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. iii.

(4) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. HALAMAN PERSEMBAHAN. “terkadang, orang yang tidak terbayangkan adalah orang yang akan melakukan hal yang tidak terbayangkan” (Alan Turing, Ahli Matematika) “mintalah, maka akan diberikan kepadamu, carilah, maka kamu akan mendapatkan” ( Matius 7 : 7) Skripsi ini kupersembahkan untuk: Tuhan Yesus Kristus Pelindung saya St. Mariannus Kedua orang tua saya, bapak dan mama Kakakku Sahabat-sahabatku. iv.

(5) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. v.

(6) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. vi.

(7) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. KATA PENGANTAR Puji syukur dan terima kasih ke hadirat Tuhan Yesus Kristus, Bunda Maria, dan Santo Fransiskus Asisi pelindung saya yang telah memberikan berkat, rahmat dan karunia yang berlimpah kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam proses penyelesaian skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak, oleh karena itu penulis mengucapkan terima kasih tak terhingga kepada: 1.. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 2.. Albertus Yudi Yuniarto. S.E., M.B.A selaku dekan Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk menimba ilmu di Fakultas Ekonomi Universitas Sanata Dharma kepada penulis.. 3.. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. Selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.. vii.

(8) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. 4.. Dr. Fr. Reni Retno Anggraini, M.Si., Ak., CA. selaku dosen pembimbing akademik.. 5.. M. Trisnawati Rahayu, M.Si., Ak., QIA., CA Selaku dosen pembimbing yang telah banyak meluangkan waktu untuk memberi bimbingan dan arahan dalam penyusunan skripsi ini.. 6.. Ibu Ni Wayan Padmi selaku ASMAN HR SERVICE WITEL DENPASAR PT. Telekomunikasi Indonesia, Tbk yang telah memberikan ijin untuk melakukan penelitian.. 7.. Bapak, mama dan kakak yang selalu mendoakan dan memberikan semangat kepada penulis untuk menyelesaikan skripsi ini.. 8.. Sahabat-sahabat penulis (Lauren, Juna, Theo, Oscar, Yoshi, Yunarko, Galuh, Vero, Tiara, Riri) yang selalu membantu dan menemani penulis selama kuliah.. 9.. Seravina Maria Octaviani yang membantu dan mendukung saya dalam penulisan skripsi. 10.. Teman-teman Kelas A Akuntansi 2013. 11.. Teman-teman MPAT kelas Ibu Atik yang berjuang bersama, saling memberikan nasehat dalam proses penyelesaian skripsi.. viii.

(9) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan jauh dari sempurna, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca. Yogyakarta,31 Januari 2018 Penulis. Marianno William J.S. ix.

(10) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR ISI HALAMAN SAMPUL ................................................................................................ i HALAMAN PERSETUJUAN PEMBIMBING ...................................................... ii HALAMAN PENGESAHAN ................................................................................... iii HALAMAN PERSEMBAHAN ............................................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................................. v HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI.............................. vi KATA PENGANTAR .............................................................................................. vii HALAMAN DAFTAR ISI......................................................................................... x HALAMAN DAFTAR TABEL .............................................................................. xii HALAMAN DAFTAR GAMBAR ......................................................................... xiv ABSTRAK ................................................................................................................ xv ABSTRACT ............................................................................................................. xvi BAB I PENDAHULUAN ........................................................................................... 1 A. Latar Belakang Masalah .......................................................................................... 1 B. Rumusan Masalah ................................................................................................... 3 C. Tujuan Penelitian .................................................................................................... 3 D. Manfaat Penelitian.................................................................................................. 3 E. Batasan Masalah ...................................................................................................... 4 F. Sistematika Penulisan .............................................................................................. 4 BAB II LANDASAN TEORI .................................................................................... 6 A. Pengertian Laporan Keuangan ................................................................................ 6 1. Pemakai Laporan Keuangan dan Kebutuhan Informasi.......................... 7 2. Tujuan Laporan Keuangan ...................................................................... 9 3. Karakteristik Kualitatif Laporan Keuangan .......................................... 10 4. Jenis Jenis Laporan Keuangan .............................................................. 11 5. Keterbatasan Laporan Keuangan .......................................................... 11 B. Pengertian Analisis Laporan Keuangan ................................................................ 13 1. Analisis Horizontal................................................................................ 14 2. Analisis Vertikal.................................................................................... 14 C. Pengertian Analisis Rasio ..................................................................................... 16 1. Jenis Jenis Analisis Rasio ..................................................................... 17 D. Kinerja .................................................................................................................. 24 1. Pengertian Kinerja ................................................................................ 24 2. Penilaian Kinerja Perusahaan ............................................................... 26. x.

(11) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN ......................................................................... 28 A. Jenis Penelitian ...................................................................................................... 28 B. Tempat dan Waktu Penelitian ............................................................................... 28 C. Subjek dan Objek Penelitian ................................................................................. 28 D. Data Penelitian ...................................................................................................... 29 1. Data Sekunder ...................................................................................... 29 E. Cara Pengumpulan Data ........................................................................................ 29 1. Dokumentasi ......................................................................................... 29 F. Teknik Analisis Data ............................................................................................. 29. BAB IV GAMBARAN UMUM PERUSAHAAN .................................................. 35 A. Sejarah Singkat Perusahaan .................................................................................. 35 B. Struktur Organisasi PT. Telekomunikasi Indonesia, Tbk. ................................... 39 BAB V ANALISA DATA DAN PEMBAHASAN ................................................. 42 A. Analisis Data dan Pembahasan untuk Rasio Keuangan ........................................ 42 B. Analisa Data dan Pembahasan untuk Analisis Trend ............................................ 68 BAB VI PENUTUP .................................................................................................. 90 A. Kesimpulan ........................................................................................................ 90 B. Keterbatasan Penelitian ...................................................................................... 91 C. Saran .................................................................................................................. 91 DAFTAR PUSTAKA ............................................................................................... 92 LAMPIRAN .............................................................................................................. 94. xi.

(12) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR TABEL Tabel 3.1 Perhitungan Trend PT. Telekomunikasi Indonesia, Tbk. tahun 2011-2015 ................................................................................................................. 34 Tabel 5.1 Perhitungan currrent ratio Tahun 2011-2015 ............................................ 43 Tabel 5.2 Perhitungan quick ratio Tahun 2011-2015 ................................................ 45 Tabel 5.3 Perhitungan cash ratio Tahun 2011-2015 .................................................. 47 Tabel 5.4 Perhitungan working capital to total asset Tahun 2011-2015 ................... 49 Tabel 5.5 Perhitungan debt ratio Tahun 2011-2015 .................................................. 51 Tabel 5.6 Perhitungan debt to eqity ratio Tahun 2011-2015 ..................................... 53 Tabel 5.7 Perhitungan total asset turnover Tahun 2011-2015................................... 55 Tabel 5.8 Perhitungan receivable turnover Tahun 2011-2015 .................................. 57 Tabel 5.9 Perhitungan working capital turnover Tahun 2011-2015 .......................... 59 Tabel 5.10 Perhitungan inventory turnover Tahun 2011-2015 .................................. 61 Tabel 5.11 Perhitungan profit margin Tahun 2011-2015 .......................................... 63 Tabel 5.12 Perhitungan return on investment Tahun 2011-2015 ............................... 65 Tabel 5.13 Perhitungan return on equity Tahun 2011-2015 ...................................... 67 Tabel 5.14 Perhitungan trend currrent ratio Tahun 2011-2015 ................................ 68 Tabel 5.15 Perhitungan trend quick ratio Tahun 2011-2015 ..................................... 69 Tabel 5.16 Perhitungan trend cash ratio Tahun 2011-2015 ...................................... 70 Tabel 5.17 Perhitungan trend working capital to total asset Tahun 2011-2015 ........ 71 Tabel 5.18 Perhitungan trend debt ratio Tahun 2011-2015 ....................................... 74 Tabel 5.19 Perhitungan trend debt to eqity ratio Tahun 2011-2015 .......................... 75 Tabel 5.20 Perhitungan trend total asset turnover Tahun 2011-2015 ....................... 77 Tabel 5.21 Perhitungan trend receivable turnover Tahun 2011-2015 ....................... 79 Tabel 5.22 Perhitungan trend working capital turnover Tahun 2011-2015 .............. 80 Tabel 5.23 Perhitungan trend inventory turnover Tahun 2011-2015 ........................ 81 Tabel 5.24 Perhitungan trend profit margin Tahun 2011-2015 ................................. 85. xii.

(13) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. Tabel 5.25 Perhitungan trend return on investment Tahun 2011-2015 ..................... 86 Tabel 5.26 Perhitungan trend return on equity Tahun 2011-2015............................. 87. xiii.

(14) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. DAFTAR GAMBAR Gambar 4.1 Struktur Organisasi PT.Telekomunikasi Indonesia, Tbk. Denpasar ...... 39 Gambar 5.1 Perhitungan trend current ratio tahun 2011-2015 ................................. 69 Gambar 5.2 Perhitungan trend quick ratio tahun 2011-2015 .................................... 70 Gambar 5.3 Perhitungan trend cash ratio tahun 2011-2015 ...................................... 71 Gambar 5.4 perhitungan trend working capital to asset Tahun 2011-2015 .............. 72 Gambar 5.5 Perhitungan trend debt ratio tahun 2011 -2015 ..................................... 75 Gambar 5.6 Perhitumgan trend debt to equity ratio tahun 2011-2015 ...................... 76 Gambar 5.7 Perhitungan trend total asset turnover tahun 2011-2015 ....................... 78 Gambar 5.8 Perhitungan trend receivable turnover tahun 2011-2015 ...................... 79 Gambar 5.9 Perhitungan trend working capital turnover tahun 2011-2015 .............. 81 Gambar 5.10 perhitungan trend inventory turnover Tahun 2011-2015 ..................... 82 Gambar 5.11 Perhitungan trend profit margin tahun 2011 -2015 ............................. 85 Gambar 5.12 Perhitumgan trend return on investment tahun 2011-2015 .................. 87 Gambar 5.13 Perhitumgan trend return on equity tahun 2011-2015 ......................... 88. xiv.

(15) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRAK ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN (Studi Kasus pada PT. Telekomunikasi Indonesia, Tbk.) Marianno William J.S 132114029 Universitas Sanata Dharma Yogyakarta 2017. Tujuan penelitian ini untuk mengetahui tingkat kinerja keuangan perusahaan PT. Telekomunikasi Indonesia, Tbk. ditinjau melalui rasio keuangan (rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio rentabilitas) pada tahun 2011-2015. Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data yang digunakan adalah dokumentasi. Teknik analisis data yang digunakan yaitu analisis rasio keuangan yang didukung dengan analisis trend. Hasil penelitian menunjukkan bahwa PT. Telekomunikasi Indonesia, Tbk. selama lima tahun terakhir cenderung mengalami kenaikan kecuali pada untuk rasio solvabilitas dimana perusahaan belum bisa menekan jumlah utang dan belum memaksimalkan penjualan.. Kata kunci: analisis rasio keuangan, tingkat kinerja keuangan perusahaan. xv.

(16) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. ABSTRACT FINANCIAL RATIO ANALYSIS TO ASSESS FINANCIAL PERFORMANCE OF THE COMPANY (A Case Study on PT. Telekomunikasi Indonesia, Tbk.) Marianno William J.S 132114029 Sanata Dharma University Yogyakarta 2017. The purpose of this study was to determine the level of corporate financial performance of PT. Telekomunikasi Indonesia, Tbk. which reviewed through financial ratios (liquidity ratio, solvency ratio, activity ratio and rentability ratio) in 2011-2015. This type of research was case study. Data collection techniques used documentation. Data analysis techniques used are financial ratio analysis which supported by trend analysis. The results showed that PT. Telekomunikasi Indonesia, Tbk. tended to increase except in the solvency ratio when the company has not been able to reduce the amount of debt and has not yet maximized sales in the last five years. Kata kunci: financial analysis ratio, level of corporate financial peformance. xvi.

(17) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB I PENDAHULUAN A. Latar Belakang Masalah Kondisi perusahaan yang baik merupakan kekuatan untuk dapat bertahan dan berkembang dalam mencapai tujuan perusahaan. Perusahaan harus berusaha dalam mengelola sumber daya yang dimiliki dengan efisien dan efektif agar perusahaan dapat mewujudkan tujuan perusahaan. Secara umum perusahaan didirikan mempunyai tujuan untuk memaksimalkan laba dan mengurangi kerugian yang dapat mengancam kelangsungan hidup perusahaan tersebut. Kelangsungan hidup perusahaan dapat dilihat dari kondisi keuangan perusahaan. Informasi mengenai kondisi keuangan perusahaan dapat diketahui dari laporan keuangan yang disusun setiap akhir periode. Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji dari pekerjaan bagian pembukuan. Laporan keuangan tidak dapat menentukan atau menilai posisi keuangan perusahaan yang bersangkutan dengan melakukan analisis, mengingat pentingnya laporan keuangan dan informasi keuangan yang terkait didalamnya maka perlu dilakukan analisis sehingga dapat menjadikan informasi dalam laporan keuangan lebih bermakna dan dapat mendukung dalam pengambilan keputusan. Media yang dapat dipakai untuk menilai kinerja perusahaan adalah laporan keuangan. Laporan keuangan adalah gambaran tentang hasil atau perkembangan usaha perusahaan, laporan keuangan tersebut digunakan untuk membantu para manajer dalam menilai kinerja perusahaan sehingga dapat mengambil keputusan yang tepat. Secara. 1.

(18) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 2. periodik perusahaan mengeluarkan laporan keuangan yang dibuat oleh bagian akuntansi dan diberikan kepada pihak-pihak yang berkepentingan, misalnya pemilik perusahaan, manajemen, kreditor dan pemerintah. Laporan keuangan terdiri dari laporan posisi keuangan, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan laporan keuangan. Dalam interpretasi dan analisis laporan keuangan suatu perusahaan, diperlukan adanya ukuran atau standar tertentu. Ukuran yang sering digunakan dalam analisis keuangan adalah rasio. Analisis rasio dapat menggambarkan posisi, kondisi maupun hasil kerja yang telah dicapai. Analisis rasio dapat diklasifikasikan dalam berbagai jenis, diantaranya yaitu rasio likuiditas, rasio aktivitas, rasio solvabilitas dan rasio profitabilitas, dengan adanya rasio keuangan ini dapat diketahui tingkat likuiditas, aktivitas, solvabilitas, dan profitabilitas suatu perusahaan dan dapat memberikan gamabaran perusahaan yang sebenarnya sehingga dapat mengukur kinerja keuangan perusahaan. Obyek penelitian ini adalah PT. Telekomunikasi Indonesia, Tbk ini merupakan salah satu perusahaan yang bergerak dalam bidang komunikasi yang merupakan perusahaan Badan Usaha Milik Negara (BUMN). Suatu penelitian kinerja yang menggambarkan efesiensi dan efektifitas perusahaan, dimana hasil dari penilaian ini digunakan untuk melakukan perbaikan kesalahan yang lalu. Kinerja perusahaan perlu diperhatikan agar pengurus perusahaan dapat mengetahui keadaan keuangan yang dimiliki sehingga bisa menentukan rencana strategis untuk masa yang akan datang..

(19) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 3. B. Rumusan Masalah Berdasarkan latar belakang yang diuraikan di atas maka peneliti merumuskan permasalahan sebagai berikut : Bagaimanakah trend kinerja keuangan PT. Telekomunikasi Indonesia, Tbk. berdasarkan rasio keuangan selama periode tahun 2011 – 2015?. C. Tujuan Penelitian Mengetahui trend kinerja keuangan PT. Telekomunikasi Indonesia, Tbk. berdasarkan analisis rasio likuiditas, rasio seolvabilitas, rasio aktivitas danrasio rentabilitas pada periode tahun 2011-2015.. D. Manfaat Penelitian 1.) Bagi peneliti, Sebagai penerapan metode atau ilmu yang telah diperoleh selama perkuliahan dan melatih untuk menganalis permasalahan yang ada serta mencari penyelesaiannya. 2.) Bagi Universitas Hasil. penelitian. ini. diharapkan. dapat. digunakan. sebagai. bahan. untuk. mengembangkan ilmu pengetahuan dan sebagai bahan bacaan untuk menambah ilmu pengetahuan. 3.) Bagi pembaca Dapat digunakan sebagai bahan pengetahuan serta perrbandingan dan sebagai acuan untuk bidang kajian yang sama.

(20) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 4. E. Batasan Masalah 1. Kinerja keuangan PT. Telekomunikasi Indonesia, Tbk.. dinilai dengan. menggunakan analisis rasio sederhana periode tahun 2011-2015 2. Rasio yang digunakan rasio likuiditas (current ratio, quick ratio, cash ratio,working capital to asset), rasio solvabilitas (debt to asset ratio, debt to equity ratio), rasio aktivitas (total asset turnover, receivable turnover, working capital turnover, inventory turnover), rasio rentabilititas (profit margin ratio, return on investment, return to equity) 3. Teknik analisis yang digunakan adalah analisis rasio keuangan dan analisis Trend. F. Sistematika Penulisan BAB I. Pendahuluan Pada bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.. BAB II. Landasan Teori Pada bab ini berisi teori-teori yang berhubungan dengan topik penelitian dan sebagai dasar pembahasan.. BAB III. Metode Penelitian Dalam bab ini diuraikan mengenai jenis penelitian, subjek dan objek penelitian, waktu dan tempat penelitian, data yang diperlukan, teknik pengumpulan data dan teknik analisis data..

(21) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 5. BAB IV. Gambaran Umum Perusahaan Bab ini berisi gambaran umum tentang perusahaan yang diteliti.. BAB V. Analisis Data dan Pembahasan Dalam bab ini berisi analisis data dan pembahasan untuk mengetahui hasil dari perumusan masalah.. BAB VI. Penutup Pada bab ini diuraikan mengenai kesimpulan dari analisis data yang telah dilakukan,keterbatasan penelitian dan saran..

(22) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB II LANDASAN TEORI A. Pengertian Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut (Munawir 2004). Laporan yang menggambarkan dampak keuangan dari transaksi dan peristiwa lain yang diklasifikasikan dalam beberapa kelompok besar menurut karakteristik ekonominya” (IAI, 2002). Menurut Mamduh M. Hanafi dan Abdul Halim (2002), laporan keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan. Menurut Sofyan Syafri Harahap, (2007) mengemukakan bahwa : “Laporan Keuangan merupakan output dan hasil dari proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan.” Michell Suherli, (2006) mengemukakan bahwa : “Tujuan Laporan Keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.” Menurut hanafi dan Halim (2012) dalam menganalisis seorang analisis harus melakukan beberapa hal:. 6.

(23) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 7. 1. Menentukan dengan jelas tujuan dari analisis 2. Memahami konsep dan prinsip yang mendasari laporan keuangan dan rasio keuangan yang diturunkan daru laporan keuangan tersebut 3. Memahami kondisi perekonomian dan kondisi bisnis lain pada umumnya yang berkaitan dengan perusahaan dan mempengaruhi usaha perusahaan Dari beberapa pendapat para ahli dan pakar akuntansi di atas, maka dapat diambil suatu kesimpulan bahwa laporan keuangan merupakan informasi yang berkaitan tentang posisi atau keadaan keuangan perusahaan pada periode tertentu yang nantinya akan dipakai oleh pemakainya dalam hal pengambilan keputusan. 1. Pemakai Laporan Keuangan dan Kebutuhan Informasi Para pemakai laporan keuangan ini menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, meliputi: a. Investor Para investor berkepentingan terhadap resiko yang melekat dan hasil pengembangan dari investasi yang dilakukan. Investor ini membutuhan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. b. Kreditor Para kreditor tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo..

(24) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 8. c. Pemasok dan Kreditor Usaha Lainnya Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo. d. Shareholders (Para pemegang Saham) Para pemegang saham berkepentingan dengan informasi mengenal kemajuan perusahaan, pembagian keuntungan yang akan diperoleh, dan penambahan modal untuk business plan selanjutnya. e. Pelanggan Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang dengan atau bergantung pada perusahaan. f. Pemerintah Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepntingan dengan alokasi sumber daya dan oleh karenanya berkepentingan dengan aktivitas perusahaan. g. Karyawan Karyawan dan kelompok yang mewakilinya informasi mengenai stabilitas dan profitabilitas. perusahaan,. mereka. juga. tertarik. pada. informasi. yang. memungkinkan mereka melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja..

(25) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 9. h. Masyarakat Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara, seperti pemberian kontribusi pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. 2. Tujuan Laporan Keuangan Dibuatnya laporan keuangan oleh suatu perusahaan tentunya memiliki tujuan dan manfaat. Ada beberapa tujuan laporan keuangan yang dikutip dari beberapa ahli yakni: Menurut Fahmi (2012), tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka dalam satuan moneter. Secara lebih rinci, Kasmir (2014:10), mengungkapkan bahwa laporan keuangan bertujuan untuk : a. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini. b. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini. c. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu. d. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu. e. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan..

(26) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 10. f. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu perode. g. Memberikan informasi tentang catatan-catatan atas laporan keuangan. 3. Karateristik Kualitatif Laporan Keuangan Karateristik kualitiatif laporan keuangan merupakan ciri khas yang membuat informasi dalam laporan keuangan tersebut berguna bagi para pemakai dalam pengambilan keputusan ekonomi. Berikut adalah karateristik kualitatif laporan keuangan : a. Dapat Dipahami Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahan untuk segera dapat dipahami oleh para pemakai laporan keuangan. b. Relevan Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan para pemakai dalam proses pengambilan keputusan. c. Keandalan Agar bermanfaat, informasi juga harus andal (reliable). Informasi mempunyai kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. d. Dapat Dibandingkan Para pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antarperiode untuk mengidentifikasi kecenderungan (trend) posisi keuangan dan kinerja perusahaan..

(27) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 11. 4. Jenis Jenis Laporan Keuangan Laporan keuangan meliputi neraca, laporan laba/rugi, laporan perubahan ekuitas, laporan arus kas, catatan laporan lain. Menurut IAI (2002 :1) : a. Neraca adalah laporan yang sistematis tentang aktiva, utang serta modal pada suatu perusahaan pada suatu saat tertentu. b. Laporan laba/rugi adalah suatu laporan operasi perusahaan selama periode tertentu. Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode yang bersangkutan. c. Laporan arus kas melaporkan arus kas selama periode tertentu dan diklarifikasikan menurut aktiva operasi, investasi dan pendaan. d. Catatan atas laporan lain meliputi penjelasan naratif atau jumlah rincian yang tertera dalam neraca, laporan laba rugi, laporan arus kas dan perubahan ekuitas serta informasi tambahan seperti kewajiban kontigensi dan komitmen. 5. Keterbatasan laporan keuangan Dengan memperhatikan sifat – sifat dari laporan keuangan yang telah dituliskan diatas, maka dapat diambil kesimpulan bahwa laporan keuangan itu memiliki beberapa keterbatasan antara lain (Riyanto dan Munawir,2010): a. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang mempunyai sifat sementara) dan bukan merupakan laporan yang final. Semua jumlah atau hal-hal yang dilaporkan dalam laporan keuangan tidak menunjukkan nilai likuiditas atau realisasi dimana dalam interim report ini mengandung pendapat-pendapat pribadi yang telah dilakukan oleh akuntan atau manajemen yang berangkutan..

(28) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 12. b. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat tetapi sebenarnya dasar penyusunannya dengan standar nilai yang mungkin berbeda atau berubah-ubah. Laporan keuangan dibuat berdasarkan konsep going concern atau anggapan bahwa perusahaan akan berjalan terus sehingga aktiva tetap dinilai berdasar nilai-nilai historis atau harga perolehannya dan pengurangannya dilakukan terhadap aktiva tetap tersebut sebesar depresiasi akumulasiannya. Oleh karena itu, angka yang tercantum dalam laporan keuangan hanyalah merupakan nilai buku yang belum tentu sama dengan harga pasar sekarang maupun nilai gantinya c. Laporan keuangan disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu dimana daya beli uang tersebut semakin menurun dibandingkan dengan tahun-tahun sebelumnya sehingga kenaikan tingkat penjualan yang dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar. Kenaikan bisa disebabkan kenaikan harga jual barang tersebut yang mungkin juga diikuti oleh kenaikan tingkat harga-harga. d. Laporan keuangan tidak mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang, misalnya reputasi dan prestasi perusahaan, adanya beberapa pesanan yang tidak dapat dipenuhi atau adanya kontrak pembelian maupun penjualan yang telah disetujui, kemampuan serta integritas manajernya dan sebagainya. Bagi mereka yang tidak biasa atau tidak memahami akuntansi atau pembukuan tentu akan menganggap bahwa.

(29) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 13. laporan keuangan itu merupakan suatu daftar yang berdasarkan fakta-fakta yang memperlihatkan nilai dari perusahaan secara keseluruhan dengan pasti dan tepat sesuai dengan kondisi ekonomi yang ada pada saat itu. B. Pengertian Analisis Laporan Keuangan Menurut Wild, dalam Analisis Laporan Keuangan (2005) mendefenisikan Analisis Laporan Keuangan sebagai berikut : “Analisis laporan keuangan (financial statement analysis) adalah aplikasi dari alat dan teknik analisis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis”. Menurut M.Hanafi dan Abdul Halim dalam Analisis Laporan Keuangan (2012) ada beberapa hal yang perlu diperhatikan dalam analisis laporan keuangan yaitu: 1. Dalam menganalisis, analisis juga harus mengidentifikasi adanya trend tertentu dalam laporan keuangan. 2. Angka yang berdiri sendiri sulit dikatakan baik tidaknya, untuk itu diperlukan perbandingan yang bisa dipakai untuk melihat baik tidaknya angka yang dicapai oleh perusahaan. 3. Dalam analisis perusahaan, membaca dan menganalisis laporan keuangan dengan hati-hati adalah penting. Diskusi atau pernyataan yang melengkapi laporan keuangan seperti diskusi strategi perusahaan, diskusi rencana ekspansi atau restrukturisasi, merupakan bagian integral yang harus dimasukan dalam analisis. 4. Analisis akan memerlukan informasi lain. Semua informasi yang diperlukan bisa diperoleh melalui analisis mendalami laporan keuangan..

(30) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 14. Laporan keuangan agar menjadi lebih berarti sehingga dapat dipahami dan dimengerti oleh berbagai pihak, perlu dilakukan analisis laporan keuangan. Bagi pihak pemilik dan manajemen tujuan utama analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan perusahaan saat ini. Dengan mengetahui posisi keuangan, setelah dilakukan analisis laporan keuangan secara mendalam, akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak. Menurut Munawir (2007), ada dua metode yang digunakan oleh setiap penganalisa laporan keuangan : 1. Analisis Horizontal Analisa dengan mengadakan perbandingan laporan keuangan beberapa periode atau beberapa saat sehingga akan diketahui perkembangannya. 2. Analisis Vertikal Apabila laporan keuangan yang dianalisa hanya meliputi satu periode atau satu saat saja yaitu membandingkan antar satu pos dengan satu pos lainnya dalam laporan keuangan tersebut sehingga akan diketahui keadaan keuangan atau hasil operasi pada saat itu juga. Teknik analisa data yang biasa digunakan dalam laporan keuangan adalah: a. Analisa perbandingan laporan keuangan yaitu metode dan teknik analisa dengan cara memperbandingkan laporan keuangan untuk dua periode atau lebih. b. Trend atau tredensi posisi dan kemajuan keuangan perusahaan yang dinyatakan dalam prosentase adalah suatu metode atau teknik analisa untuk mengetahui tendensi daripada keadaan keuangan apakah menunjukan tendensi tetap, naik atau turun..

(31) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 15. c. Laporan dengan prosentase per komponen atau common size statement adalah suatu metode analisa untuk mengetahui prosentase investasi pada masingmasing aktiva terhadap total aktivanya, juga untuk mengetahui struktur permodalannya dan komposisi perongkosan yang terjadi dihubungkan dengan jumlah penjualan. d. Analisis sumber dan pengeloaan modal kerja adalah suatu analisa untuk mengetahui sumber-sumber serta penggunaan modal kerja atau untuk mengetahui sebab-sebab berubahnya modal kerja dalam periode tertentu. e. Analisa sumber penggunaan kas adalah suatu analisa untuk mengetahui sebabsebab berubahnya jumlah uang kas atau mengetahui sumber-sumber serta penggunaan uang kas selama periode tertentu. f. Analisa perubahan laba kotor adalah suatu metode untuk mengethaui sebabsebab perubahan laba kotor suatu periode dengan laba dibudgetkan untuk periode tersebut. g. Analisis rasio adalah suatu metode untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari kedua laporan tersebut h. Analisis break even adalah suatu analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian tetapi juga belum memperoleh keuntungan. Dengan break even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan..

(32) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 16. C. Pengertian Analisis Rasio Syahyunan (2004) menyatakan bahwa : “Analisis Rasio Keuangan merupakan analisis yang paling popular untuk mengidentifikasian kondisi keuangan perusahaan dan kinerja keuangan perusahaan”. Rasio keuangan merupakan suatu cara membuat perbandingan data keuangan perusahaan, sehingga menjadi dasar untuk menjawab beberapa pertanyaan penting keadaan keuangan suatu perusahaan. Mempelajari hubungan antara berbagai pos-pos laporan keuangan itu. Hubungan antara pos yang satu dengan yang lain dinyatakan dengan angka yang dinamakan rasio. Djarwanto (2001), yang dimaksud dengan rasio dalam analisis laporan keuangan adalah : “Suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana”. Bambang (2001), “Rasio hanyalah alat yang dinyatakan dalam arithmetical term yang dapat digunakan untuk menjelaskan hubunngan antara dua macam data financial”. Rasio keuangan pada dasarnya disusun dengan menggabungkan angka angka di dalam atau antara laporan laba rugi dan neraca (Hanafi dan Halim, 2012). Analisis ini merupakan suatu analisis yang dilakukan untuk mengetahui tingkat kemampuan perusahaan untuk memperoleh laba yang maksimal dan juga dalam mengelola perusahaan semaksimal mungkin. Hasil analisis nantinya akan diketahui tingkat kemampuan perusahaan yang ditujukan dalam bentuk angka atau persentase. Berdasarkan pengertian analisis rasio diatas, maka dapat disimpulkan bahwa dengan mengadakan analisis rasio terhadap laporan keuangan dalam suatu perusahaan adalah.

(33) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 17. sangat penting bagi pihak yang berkepentingan terhadap perusahaan yang bersangkutan walaupun kepentingan mereka masing-masing berbeda. 1. Jenis Jenis Analisis Rasio Ada beberapa analisis rasio keuangan yang dilakukan oleh pihak manajemen perusahaan sehubungan dengan usaha untuk mengetahui tingkat kemampuan perusahaan dalam suatu perekonomian. Bambang (2001), menggolongkan rasio tersebut terdiri dari rasio neraca, rasio laporan laba rugi, dan rasio antar laporan. A. Rasio Neraca (Balance Sheet Ratio) Rasio neraca yaitu rasio yang disusun dari data yang berasal dari neraca misalnya: rasio lancar (current ratio), rasio tunai (quick ratio), rasio modal sendiri dengan total aktiva, rasio aktiva tetap dengan hutang jangka panjang dan sebagainya. B. Rasio Laporan Laba Rugi (Income Statment Ratio) Rasio laporan laba rugi yaitu rasio yang disusun dari data yang berasal dari laporan laba rugi, misalnya rasio laba bruto dengan penjualan neto, rasio laba usaha dengan penjualan laba neto, operating ratio, dan lain sebagainya. C. Rasio Antar Laporan (Inter Statment Ratio) Rasio antar laporan yaitu rasio yang disusun dari data yang berasal dari neraca dan laporan laba rugi, misalnya: rasio penjualan neto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan persediaan rata-rata dan sebagainya. Adapun penjabaran dari rasio-rasio keuangan (financial) yang utama dalam laporan keuangan :.

(34) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 18. 1) Rasio Likuiditas Rasio likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lancar lainnya dengan kewajiban lancar. Rasio ini digunakan pada posisi jangka pendek yaitu untuk mengetahui kemampuan perusahaan menyediakan alat-alat yang paling likuid guna menjamin pengembalian hutang jangka pendek yang telah jatuh tempo dengan mengetahui angka perbandingan dari rasio ini, maka akan diketahui sejauh mana kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio ini tidak bicara masalah solvabilitas (kewajiban jangka panjang), dan biasanya relatif tidak penting dibandingkan rasio solvabilitas, tatapi rasio likuiditas yang jelek dalam jangka panjang juga akan mempengaruhi solvabilitas perusahaan. Berikut ini adalah yang termasuk kedalam rasio likuiditas. a) Rasio Lancar (Current Ratio) Current Ratio yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang tersedia. Current Ratio biasa disebut dengan modal kerja (Working Capital Ratio). Rasio ini mencoba memperlihatkan kemampuan klaim pemberi hutang jika ada kegagalan. Rumus : 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 =. 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟. x100%.

(35) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 19. b) Rasio Sangat Lancar (Quick Ratio) Quick Ratio merupakan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih liquid. Rasio ini adalah ukuran kemampuan perusahaan dalam memenuhi kewajiban dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif untuk direalisasikan menjadi uang kas. Rumus : 𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 =. 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟−𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟. x100%. c) Rasio Kas (Cash Ratio) Cash Ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek yang akan segera atau harus dilunasi dengan uang kas yang tersedia dengan uang kas yang tersedia dalam perusahaan. Rumus: 𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 =. 𝑘𝑎𝑠 + 𝑆𝑒𝑡𝑎𝑟𝑎 𝑘𝑎𝑠 ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟. d) Working Capital to Total Assets Rasio ini merupakan perbandingan antara modal kerja (aktiva lancar dikurangi hutang lancar) dengan total aktiva. Working Capital to Total Assets yang semakin tinggi menunujukan modal operasional perusahaan lebih besar bila di bandingkan dengan total aktiva. Modal kerja yang besar akan memperlancar kegiatan operasi perusahaan sehingga perusahaan mampu.

(36) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 20. membayar hutang, dengan dimikian pendapatan yang diperoleh meningkat (Reksoprayitno, 1991). Semakin tinggi nilai rasio Working Capital to Assets, makan akan semakin baik Rumus: 𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡𝑠 =. 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎. 2) Rasio Solvabilitas Harahap (2006:303) menyatakan bahwa “Rasio solvabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk membayar semua hutang-hutangnya dengan aktiva yang dimilikinya jika perusahaan tersebut dilikuidasi”. Rasio ini mengukur perbandingan dan yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sejauh mana aktiva perusahaan dibiayai oleh hutang. Rasio ini juga menunjukkan indikasi keamanan dari pemberi pinjaman atau bank, bisa juga rasio ini menghitung seberapa besar laba sebelum bunga dan pajak yang tersedia untuk menutup beban tetap bunga. Rasio yang tergabung dalam rasio solvabilitas adalah sebagai berikut: a). Rasio Hutang Atas Aktiva (Debt to Asset Ratio) Debt to Asset Ratio merupakan rasio utang yang digunakan untuk mengukur perbandingan antara total utang dengan total aktiva, dengan kata lain seberapa besar aktiva perusahaan dibiayai oleh utang. Rumus : 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐴𝑠𝑠𝑒𝑡 =. 𝑡𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔 𝑥 100% 𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎.

(37) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 21. b) Rasio Hutang Atas Modal (Debt to Equity ) Debt to Equity Ratio rasio ini menggambarkan sejauh mana modal pemilik dapat menutupi hutang kepada pihak luar. Semakin kecil rasio ini akan menjadi semakin baik.Maksudnya, semakin kecil jumlah hutang terhadap modal maka akan semakin aman. Rumus :. 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 =. 𝑗𝑢𝑚𝑙𝑎ℎ ℎ𝑢𝑡𝑎𝑛𝑔 𝑥 100% 𝑚𝑜𝑑𝑎𝑙. 3) Rasio Aktivitas Rasio aktivitas disebut juga dengan rasio efektivitas yang memperlihatkan pemakaian dana perusahaan. Rasio ini berkaitan dengan kegiatan perusahaan yang di ukur dengan kegiatan penjualan dan pendapatan perusahaan dalam operasinya. Rasio aktivitas adalah rasio yang dimaksudkan untuk mengukur sampai seberapa besar keefektifan perusahaan dalam menggunakan sumber-sumber dananya. Rasio ini melihat pada beberapa aset kemudian menentukan berapa tingkat aktivitas aktiva tersebut pada kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin besarnya dana kelebihan yang tertanam pada aktiva tersebut. Dana kelebihan tersebut akan lebih baik bila ditanamkan pada aktiva lain yang lebih produktif. a) Total Assets Turnover Total Assets Turnover digunakan untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar dalam satu periode tertentu atau kemampuan dari modal yang diinvestasikan utuk menghasilkan penjualan. Rumus : 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =. 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎.

(38) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 22. b) Receivable Turnover Receivable Turnover digunakan untuk mengukur kemampuan dana yang tertanam berputar dalam satu periode tertentu. Rumus : 𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =. 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑝𝑖𝑢𝑡𝑎𝑛𝑔 𝑑𝑎𝑔𝑎𝑛𝑔. c) Working Capital Turnover Working Capital Turnover merupakan perbandingan antara penjualan bersih dengan aktiva lancar dikurangi hutang lancar. Rasio ini menunjukkan banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap – tiap modal kerja. Rumus : 𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =. 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟. d) Inventory Turnover Inventory Turnover digunakan untuk mengukur kemampuan dana yang tertanam dalam satu periode tertentu atau mengkur likuiditas dari inventori dan tendensi untuk adanya overstock. Rumus :. 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =. 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛. 4) Rasio Rentabilitas Rasio. Rentabilitas. menggambarkan. kemampuan. perusahaan. untuk. mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan dan sebagainya. Profitabilitas suatu perusahaan menunjukkan perbandingan laba dengan aktiva atau modal yang.

(39) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 23. menghasilkan laba tersebut. Profitabilitas sangat penting untuk menguatkan kondisi perusahaan. a) Rasio Margin Laba (Profit Margin Ratio) Rasio ini menunjukan seberapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasionya maka akan semakin baik dianggap kemampuan perusahaan dalam memperoleh laba adalah cukup tinggi Rumus : 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 𝑅𝑎𝑡𝑖𝑜 =. 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑥 100% 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛. b) Return on Invesment (ROI) Retun on investment (ROI) digunakan untuk mengukur kemampuan dari modal sendiri yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih. Rumus : 𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐼𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡 =. 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑥 100% 𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎. c) Return on Equity (ROE) Return on equity (ROE) digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham. Rasio ini adalah perbandingan keuntungan bersih sesudah pajak dengan modal sendiri. Semakin tinggi rasio ini, semakin baik keadaan perusahaan. Rumus : 𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 =. 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑥 100% 𝑀𝑜𝑑𝑎𝑙.

(40) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 24. D. Kinerja 1. Pengertian Kinerja Kinerja. bisa. disebut. juga. performance. (prestasi. kerja).. Menurut Mangkunegara (2001), adalah “hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yanng diberikan kepadanya”. Kualitas yang dimaksud disini adalah dilihat dari kehalusan, kebersihan dan ketelitian dalam pekerjaan sedangkan kuantitas dilihat dari jumlah atau banyaknya pekerjaan yang harus diselesaikan karyawan. Handoko (2000), mendefinisikan kinerja sebagai proses dimana organisasi mengevaluasi atau menilai prestasi kerja karyawan. Berdasarkan pendapat para beberapa ahli tersebut, dapat disimpulkan bahwa penilaian prestasi kerja (kinerja) adalah penilaian yang dilakukan secara sistematis untuk mengetahui hasil kerja karyawan dan kinerja organisasi. Untuk menentukan pelatihan kerja secara tepat, memberikan tanggapan yang lebih baik di masa mendatang dan sebagai dasar untuk menentukan kebijakan dalam hal promosi jabatan dan penentuan imbalan. Tujuan dari kinerja adalah memperbaiki atau meningkatkan kinerja organisasi dari SDM organisasi. Secara spesifik, tujuan dari evaluasi adalah sebagai berikut: a. Meningkatkan saling pengertian antara karyawan tentang persyaratan kinerja. b. Mencatat dan mengakui hasil kerja seorang karyawan, sehingga mereka lebih termotivasi untuk berbuat lebih baik, atau sekurang-kurangnya berprestasi sama dengan prestasinya yang terdahulu.

(41) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 25. c. Memberikan peluang kepada karyawan untuk mendiskusikan keinginan dan aspirasinya dan meningkatkan kepedulian terhadap karir atau terhadap pekerjaan yang diembannya sekarang d. Mendefinisikan atau merumuskan kembali sasaran masa depan, sehingga karyawan termotivasiuntuk berprestasi sesuai dengana potensinya. e. Memeriksa rencana pelaksanaan dan pengembangan yang sesuai dengan kebutuhan pelatihan, khusus rencana diklat, dan kemudian menyetujui rencana itu jika tidak ada hal yang perlu dirubah.. 2. Penilaian kinerja perusahaan Menurut Hasibuan (2000), penilaian kinerja adalah kegiatan manajer untuk mengevaluasi perilaku prestasi kerja pegawai serta menetapkan kebijaksanaan selanjutnya. Evaluasi atau penilaian perilaku meliputi penilaian kesetiaan, kejujuran,kepemimpinan, kerjasama, loyalitas, dedikasi, dan partsipasi pegawai. Penilaian kinerja merupakan cara pengukuran kontribusi-kontribusi dari individu dalam organisasi. Nilai penting dari penilaian kinerja adalah menyangkut penentuan tingkat kontribusi individu atas kinerja yang diekspresikan dalam penyelesaian tugas-tugas yang menjadi tanggung jawabnya. Penilaian kinerja perusahaan memilki beberapa sasaran : a. Membuat analisis kerangka dari waktu yang lalu secara berkesinambungan dan periodik baik kinerja karyawan maupun kinerja organisasi b. Membuat evaluasi kebutuhan pelatihan dari para karyawan melalui audit keterampilan dan pengetahuan sehingga dapat mengembangkan kemampuan..

(42) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 26. c. Menentukan sasaran dari kinerja yang akan datang dan memberikan tanggung jawab perorangan dan kelompok sehngga untuk periode selanjutnya jelas apa yang harus dicapai, sarana dan prasaran yang diperlukan untuk meningkatkan kinerja perusahaan d. Menentukan potensi karyawan yang berhak memperoleh promosi dan berdasarkan hasil diskusi antara karyawan dengan pimpinan untuk meyususn suatu proposal mengenai sistem bijak dan sistem promosi lainnya, seperti imbalan. Menurut B. Siswanto Sastrohadiwiryo (2005), belum adanya kesamaan antara perusahaan antara perusahaan yang satu dengan perusahaan lainnya dalam mementukan unsur yang harus dinilai dalam proses penilaian kinerja yang dilakukan manajemen disebabkan perusahaan, juga karena belum terdapat standar baku tentang unsur yang perlu diadakan penilaian. Berikut adalah unsur-unsur penilaian dalam proses penilaian kinerja. a. Kesetiaan Kesetiaan yang dimaksud adalah tekad dan kesanggupan menaati, melaksanakan dan mengamalkan sesuatu yang ditaati dengan penuh kesadaran dan tanggung jawab. b. Hasil Kerja Yang dimaksud adalah kinerja yang dicapai oleh seorang tenaga kerja dalam melaksanakan tugas dan pekerjaan yang diberikan kepadanya. c. Tanggung Jawab.

(43) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 27. Kesanggupan seorang tenaga kerja dalam menyelesaikan tugas dan pekerjaan yang diserahkan kepadanya dengan sebaik-baiknya dan tepat waktu serta berani memikul resiko atas keputusan yang diambilnya atau tindakan yang dilakukan d. Ketaatan Kesanggupan seorang tenaga kerja untuk menaati segala ketepatan, peraturan perundang-undangan dan peraturan kedinasan yang berlaku. e. Kejujuran Kejujuran adalah ketulusan hati seorang tenaga kerja dalam melaksanakan tugas dan pekerjaan setra kemampuan untuk tidak menyalahgunakan wewenang yang telah diberikan. f. Kerjasama Kemampuan seorang tenaga kerja untuk bekerja sama dengan orang lain mampu dalam menyelesaikan suatu tugas dan pekerjaan yang telah ditetapkan, sehingga mencapai daya guna dan hasil guna yang sebesar-besarnya g. Prakarsa Prakarsa adalah kemampuan seorang tenaga kerja untuk mengambil keputusan. Langkah atau melaksanakan suatu tindakan yang diperlukan dalam melaksanakan tugas pokok tanpa menunggu perintah dan bimbingan dari manajemen lainnya. h. Kepimpinan Kemampuan yang dimiliki seorang tenaga kerja untuk meyakinkan orang lain sehingga dapat dikerahkan secara maksimal untuk melaksanakan tugas pokok..

(44) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian yang digunakan adalah studi kasus yaitu penelitian mengenai objek tertentu pada PT. Telekomunikasi, Tbk. Metode penelitian yang digunakan dalam peneltian ini adalah metode analisis kuantitatif. Penelitian kuantitatif adalah penelitian yang banyak menuntut penggunaan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta penampilan dari hasilnya (Sugiyono, 2012). B. Waktu dan Tempat Penelitian Tempat Penelitian : Penelitian dilakukan di PT. Telekomunikasi Indonesia, Tbk. Datadata yang digunakan diperoleh dari website resmi PT. Telekomunikasi Indonesia, Tbk yaiitu www.telkom.co.id Waktu Penelitian : Juni 2017-Juli 2017. C. Subjek dan Objek Penelitian 1. Subjek Penelitian Dalam Penelitian ini yang menjadi subjek penelitian adalah PT. Telkomunikasi Indonesia, Tbk. Selama periode 2011-2015 2. Objek Penelitian Objek penelitian ini adalah data laporan keuangan PT. Telekomunikasi Indonesia, Tbk. periode 2011 – 2015. Laporan keuangan yang adalah neraca dan laporan laba rugi pada laporan keuangan perusahaan PT. Telekomunikasi Indonesia, Tbk. 28.

(45) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 29. D. Data Penelitian Data yang digunakan dalam penelitian ini menggunakan data sekunder : Data sekunder Diperoleh atau dikumpulkan peneliti adalah data yang digunakan dalam penelitian ini adalah sejarah singkat perusahaan, struktur organisasi perusahaan, laporan keuangan PT. Telekomunikasi Indonesia, Tbk. berupa neraca dan laporan laba rugi yang didapat dari website pada periode tahun 2011-2015.. E. Cara Pengumpulan Data Dokumentasi Teknik pengumpulan data yang digunakan yaitu dokumen serta catatan yang berkaitan dengan obyek yang akan diteliti.. F. Teknik Analisis Data Dalam penelitian ini menggunakan teknik analisa dalam menganalisa data, yaitu dengan analisis rasio keuangan. 1. Menghitung rasio likuiditas perusahaan dari tahun 2011 sampai 2015 yang meliputi : a. Rasio Lancar (Current Ratio) 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜. 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟. x 100%. Rasio ini dapat dibuat dalam bentuk beberapa kali atau dalam bentuk presentase. Aktiva lancar menggambarkan alat bayar dan diasumsikan semua aktiva lancar benar-benar bisa digunakan untuk membayar..

(46) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 30. b. Rasio Sangat Lancar (Quick Ratio) 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − 𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 𝑥 100% ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟. 𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 =. Rasio ini menggambarkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar. c. Rasio Kas (Cash Ratio) 𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 =. 𝑘𝑎𝑠 𝑑𝑎𝑛 𝑠𝑒𝑡𝑎𝑟𝑎 𝑘𝑎𝑠 ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟. x 100%. Rasio ini merupakan perbandingan antara kas dan surat berharga dengan hutang lancar. Semakin besar rasio ini maka akan semakin baik. d. Working Capital to Total Asset 𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑡𝑜 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠 =. 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟−𝐻𝑢𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎. x 100%. Rasio ini merupakan perbandingan antara modal (aktiva lancar dikurangi hutang lancar) kerja dengan total aktiva. 2. Menghitung rasio solvabilitas perusahaan dari periode 2011 sampai 2015 meliputi : a. Rasio Hutang Atas Aktiva ( Debt Ratio) Rasio ini merupakan hutang dapat ditutup oleh aktiva yang dimiliki perusahaan. 𝐷𝑒𝑏𝑡 𝑅𝑎𝑡𝑖𝑜 =. 𝑡𝑜𝑡𝑎𝑙 ℎ𝑢𝑡𝑎𝑛𝑔 𝑥 100% 𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎.

(47) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 31. b. Rasio Hutang Atas Modal (Debt to Equity) Rasio ini menunjukan sejauh mana hutang dapat ditutup oleh aktiva atau dapat juga dikatakan berapa besar porsi hutang bila dibandingkan dengan aktiva. 𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 =. 𝑗𝑢𝑚𝑙𝑎ℎ ℎ𝑢𝑡𝑎𝑛𝑔 𝐽𝑢𝑚𝑙𝑎ℎ 𝑚𝑜𝑑𝑎𝑙. x 100%. 3. Menghitung rasio aktivitas perusahaan dari tahun 2011 sampai tahun 2015 meliputi : a. Total Assets Turnover Rasio ini mengukur sejauh mana kemampuan perusahaan menghasilkan penjualan berdasarkan aktiva tetap yang dimiliki perusahaan. (Hanafi dan Halim, 2012:78) 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =. 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑡𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎. b. Receivable Turnover Rasio ini biasanya digunakan dalam hubungan dengan analisis terhadap modal kerja karena memberikan ukuran seberapa cepat piutang perusahaan berubah menjadi kas (Prastowo dan Juliaty, 2005:86) 𝑅𝑒𝑐𝑒𝑖𝑣𝑎𝑏𝑙𝑒 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =. 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑝𝑖𝑢𝑡𝑎𝑛𝑔 𝑑𝑎𝑔𝑎𝑛𝑔. c. Working Capital Turnover Rasio ini menghubungkan antara penjualan dengan modal kerja dan memberikan indikasi perputaran modal kerja selama periode tertentu. Rasio yang rendah memberi indikasi tidak menguntungkan penggunaan modal kerja.. 𝑊𝑜𝑟𝑘𝑖𝑛𝑔 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =. 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑎𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − ℎ𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟.

(48) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 32. d. Inventory Turnover Perputaran persediaan yang tinggi menandakan semakin tingginya persediaan berputar dalam satu tahun dan ini menggambarkan efektifitas manajemen persediaan. Sebaliknya, perputaran yang rendah menandakan kurangnya pengendalian persediaan yang efektif (Hanafi dan Halim, 2012:78). 𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =. 𝑝𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝑝𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛. 4. Menghitung rasio rentabilitas perusahaan dari periode 2013 sampai 2015 meliputi : a. Profit Margin Semakin besar rasionya akan menjadi semakin baik karena dianggap kemampuan perusahaan dalam memperoleh laba stadalah cukup tinggi (Harahap, 2007:304) 𝑃𝑟𝑜𝑓𝑖𝑡 𝑀𝑎𝑟𝑔𝑖𝑛 =. 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑥 100% 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛. b. Return on Investment Kemampuan perusahaan dalam menghasilkan laba dari aktiva yang dimiliki.Return on Investment mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan, baik dengan menggunakan total aktiva yang dimiliki perusahaan tersebut maupun dengan menggunakan dana yang berasal dari pemilik (Prastowo & Juliaty,2005:90) 𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐼𝑛𝑣𝑒𝑠𝑡𝑚𝑒𝑛𝑡 =. 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑥 100% 𝑇𝑜𝑡𝑎𝑙 𝑎𝑘𝑡𝑖𝑣𝑎.

(49) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 33. c. Return on Equity Kemampuan Perusahaan dengan modal sendiri dalam menghasilkan laba. Rasio ini menggambarkan kemampuan dari modal dalam menghasilkan keuntungan bagi pemegang saham 𝑅𝑒𝑡𝑢𝑟𝑛 𝑜𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 =. 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑥 100% 𝑀𝑜𝑑𝑎𝑙. 5. Melakukan analisis Trend dengan menggunakan metode kuadrat terkecil untuk mengetahui kecenderungan (Trend) dari masing-masing rasio, sehingga dapat diketahui rasio tersebut cenderung naik atau turun. Rumus dari persamaan Trend adalah sebagai berikut (Mulyono, 1991) Yt = a + bX. diketahui : a=. ∑𝑌 𝑛. ∑ 𝑋𝑌. b=∑. 𝑋2. Keterangan :. Yt. : nilai trend untuk periode tertentu. Y. : nilai Rasio. a. : nilai Yt bila X=0. b. : kemiringan garis trend. X. : kode periode waktu tahun dasar. n. : banyaknya tahun (periode) yang digunakan.

(50) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 34. Agar perhitungan trend menjadi lebih mudah, maka dapat menggunakan tabel sebagai berikut. Tabel 3.1 Perhitungan Trend PT. Telekomunikasi Indonesia, Tbk Tahun 2011 – 2015 Tahun Rasio (Y) Kode Waktu(X) XY Yt 𝑿2. Jumlah Dari perhitungan tersebut, maka akan diketahui keadaan yang dapat diklarifikasi sebagai berikut: a. Bila b bernilai positif, maka rasio keuangan perusahaan tersebut dari tahun ke tahun cenderung mengalami kenaikan b. Bila b bernilai negatif, maka rasio keuangan perusahaan tersebut dari tahun ke tahun cendenrung mengalami penurunan 6. Untuk menentukan analisis rasio, maka dapat dilakukan dengan langkah langkah berikut (Munawir, 2007): a. Mengumpulkan data laporan keuangan selama 3 periode dari perusahaan tersebut. b. Menghitung angka rasio sama dengan perhitungan rasio pada peusahaan yang diteliti. c. Menghitung rata – rata hitungnya atau menentukan medianya.

(51) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah dan Perkembangan Perusahaan PT. Telekomunikasi Indonesia, Tbk. adalah Suatu Badan Milik Negara (BUMN) yang bergerak dalam bidang jasa Telekomunikasi. PT. Telekomunikasi Indonesia, Tbk. menyediakan sarana dan jasa layanan Telekomunikasi dan informasi kepada masyarakat luas sampai kepelosok daerah di seluruh Indonesia. Sejarah PT. Telekomunikasi, Tbk. di Indonesia pertama kali berawal dari sebuah badan usaha swasta penyediaan layanan pos dan telegrap yang didirikan kolonial Belanda pada tahun 1882. Pada tahun 1905 pemerintah kolonial Belanda mendirikan perusahaan Telekomunikasi sebanyak tiga puluh delapan perusahaan. Pada tahun 1906 pemerintah Hindia Belanda membentuk suatu jawatan Pos, Telegrap dan Telepon (Post, Telegraph en Telephone Dienst/ PTT). Pada tahun 1961 status jawatan diubah menjadi perusahaan Negara Pos dan Telekomunikasi (PN Postel). Pada tahun 1965 pemerintah memisahkannya menjadi perusahan Negara Pos dan Giro (PN Pos dan Giro) dan perusahaan Negara Telekomunikasi (PN Telekomunikasi). Pada tahun 1974 Perusahaan Negara Telekomunikasi disesuaikan menjadi perusahaan Umum Telekomunikasi (PERUMTEL) yang menyelenggarakan jasa Telekomunikasi Nasional dan Internasional. Pada tahun 1980 Indonesia mendirikan suatu badan usaha untuk jasa Telekomunikasi Internasional yang bernama PT. Indonesian Satelite Corporation (INDOSAT) yang terpisah dari PERUMTEL. Pada tahun 1989 pemerintah Indonesia mengeluarkan UU No.3/1989 mengenai Telekomunikasi, yang isinya tentang peran swasta dalam penyelenggaraan Telekomunikasi. 35.

(52) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 36. Pada tahun 1991 PERUMTEL berubah bentuk menjadi perusahaan perseroan (Persero) Telekomunikasi Indonesia berdasarkan PP No.25/ 1991 sampai sekarang. Perubahan di lingkungan PT. TELKOM Indonesia, Tbk terus berlanjut mulai dari perusahan jawatan sampai perusahaan publik. Perubahan-perubahan besar terjadi pada tahun 1995 meliputi (1) Restrukturisasi Internal; (2) Kerjasama Internal; (3) Intial Publik Offering (IPO). Jenis usaha PT. Telekomunikasi Indonesia, Tbk. adalah penyelenggara jasa Telekomunikasi dalam negeri dan bidang usaha terkait seperti jasa sistem Telepon Bergerak (STBS) sirkuit pelanggan, teleks, penyewaan transpoder satelit, VSAT (Verry Small Apenture Terminal) dan jasa nilai tambah tertentu. Pada tanggal 1 Juli 1995 organisasi PT. Telekomunikasi Indonesia, Tbk. berhasil menrekstruktur jenis jasa telekomunikasi menjadi tujuh divisi regional dan satu divisi network yang keduanya mengelola bidang usaha utama. Divisi regional sebagai pengganti struktur WITEL yang memiliki daerah teritorial tertentu, namun hanya menyelenggarakan jasa telepon lokal dan mendapat bagian dari jasa SLJJ dan SLI. Divisi network menyelenggarakan jasa Telekomunikasi jarak jauh. PT. Telekomunikasi Indonesia, Tbk, (Telkom) Saat ini sahamnya dimiliki oleh Pemerintah Indonesia (53,6%), dan 46,4% dimiliki oleh Publik, Bank of New York, dan Investor dalam Negeri. Telkom mempunyai 13 anak perusahaan. Telkom telah melayani lebih dari 151,9 juta pelanggan yang terdiri dari seluler (Telkomsel) lebih dari 125 juta dan pelanggan tetap 25,8 juta. Perusahaan ini menyediakan berbagai layanan komunikasi lainnya termasuk interkoneksi jaringan telepon, multimedia, data dan layanan terkait komunikasi internet, sewa transponder satelit, sirkit langganan, televisi berbayar dan layanan VoIP. Perusahaan.

(53) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 37. yang memiliki visi menjadi perusahaan yang unggul dalam penyelenggaraan Telecommunication, Information, Media, Edutainment dan Services (“TIMES”) di kawasan regional ini telah mendominasi lebih dari 60 persen pangsa pasar broadband Indonesia. Telkom sudah memiliki lebih dari 19 juta pelanggan broadband. Telkom memiliki kapasitas gateway internet lebih dari 106,4 Gbps. Perusahaan ini selalu berusaha memastikan kecukupan gateway internet guna memenuhi kebutuhan konsumen baik dari fixed broadband maupun mobile Broadband. Telkom berfokus pada layanan TIMES dan berkomitmen mempelopori masyarakat digital di Indonesia. Telkom mempunyai grand strategy menuju sustainable competitive growth dengan sasaran pertumbuhan organik meliputi layanan konsumer, layanan enterprise, dan layanan wholesale dan internasional, yang didukung oleh 10 juta sambungan POTS dan 5 juta sambungan Speedy. Serta pertumbuhan inorganik yang diraih dengan pengembangan bisnis baru, pengelolaan portofolio strategis, serta membangun sinergi antara perusahaan dan entitas. B. Visi dan Misi Dalam menjalankan setiap kegiatan, PT. Telekomunikasi Indonesia, Tbk. senantiasa bertujuan untuk memenuhi dan atau mencapai visi, misi, nilai. yang diterapkan. perusahaan. Visi dan misi PT. Telekomunikasi Indonesia, Tbk. adalah sebagai berikut :. 1. Visi Menjadi Perusahaan yang unggul dalam penyelenggaraan Telecommunication, Information, Media, Edutainment dan Services (“TIMES”) di kawasan regional..

(54) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 38. 2. Misi 1. Menyediakan layanan TIMES yang berkualitas tinggi dengan harga yang kompetitif. 2. Menjadi model pengelolaan korporasi terbaik di Indonesia. 3. Budaya Perusahaan Telkom senantiasa membangun sistem dan budaya Perusahaan yang terintegrasi sebagai pendekatan pengelolaan bisnis yang komprehensif untuk mencapai keunggulan kinerja Perusahaan, menjalankan kepatuhan, menjalankan bisnis yang beretika dan dimilikinya kesadaran Perusahaan dan karyawan yang peka akan tanggung jawab sosial kepada masyarakat sebagai wujud warga negara yang baik. Lebih dari itu sistem dan budaya terus dikembangkan sesuai dengan tuntutan dan perubahan bisnis untuk mewujudkan cita-cita agar Telkom terus maju, dicintai pelanggannya, kompetitif di industrinya dan dapat menjadi role model Perusahaan. Sejak tahun 2009 dilakukan transformasi budaya baru Perusahaan yang disebut dengan “The Telkom Way” 4. Nilai Budaya Perusahaan “The Telkom Way” memiliki 5 nilai perusahaan yaitu: 1. Commitment to long-term 2. Customer first 3. Caring meritocracy 4. Co-creation of win-win partnership 5. Collaborative innovation.

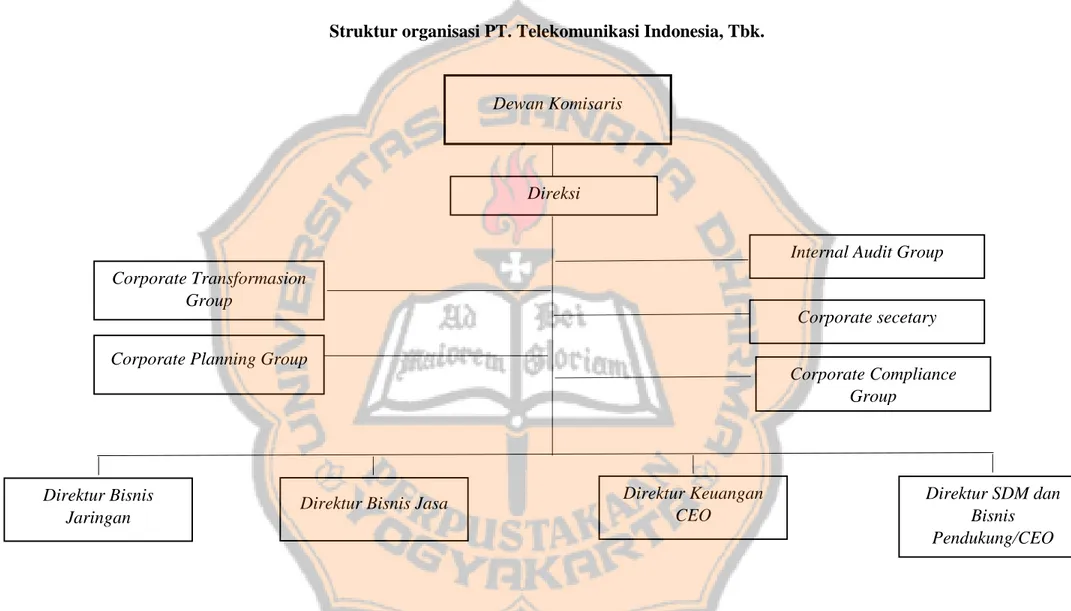

(55) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 39. C. Struktur Organisasi Struktur organisasi PT. Telekomunikasi Indonesia, Tbk.. Dewan Komisaris. Direksi Internal Audit Group Corporate Transformasion Group Corporate secetary Corporate Planning Group. Direktur Bisnis Jaringan. Direktur Bisnis Jasa. Corporate Compliance Group. Direktur Keuangan CEO. Gambar 4.1 Struktur Organisasi PT. Telekomunikasi Indonesia, Tbk.. Direktur SDM dan Bisnis Pendukung/CEO.

(56) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 40. Berikut ini adalah penjelasan mengenai deskripsi dari officer (pegawai) 2 dan officer (pegawai) 3 pada PT. Telekomunikasi Indonesia, Tbk. Denpasar, Bali. 1. Mission statement Officer 2 dan Officer 3 bertugas memastikan kelengkapan data administrasi (fisik) dan kemudian pencarian berkas data pelanggan untuk dipergunakan sebagai data/informasi dalam sistem pengelolaan data manajemen (customer data management) melalui pemberkasan, penyimpanan dengan aman, dan pemenuhan kebutuhan dengan cepat. 2. Main Responbility a. Memastikan adanya perbaikan proses bisnis yang berkaitan dengan function support CRM. b. Memastikan penyimpanan data pelanggan dengan jaminan keamanan data yang memadai (pada BISPRO SOA di Customer Data). c. Memastikan tempat dan sarana penyimpanan berkas data pelanggan. d. Memastikan tersedianya data, informasi, dokumen yang diperlukan untuk functional support CRM. e. Memastikan tersedianya evaluasi efektivitas functional support CRM sebagai pelaporan hasil kerja 3. Job peformance standar a. Keamanan dokumen. b. Pelaporan hasil kerja tepat waktu dan informatif untuk pengambilan keputusan manajemen (atasan) lebih lanjut. c. Proses bisnis yang diusulkan lebih inovatif dan produktif d. Tepat sarana. e. Tingkat akurasi dan validasi data, informasi, dan dokumen..

(57) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 41. 4. Main Autorhity a. Aksesibilitas terhadap data, informasi, dan dokumen yang terkait secara penuh. b. Memilih data, informasi, dan dokumen yang diperlukan c. Memilih metode evaluasi yang sesuai dengan penyusunan pelaporan. d. Menentukan indexing system penyimpanan. e. Mengusulkan tempat dan sarana penyimpanan berkas data pelanggan. f. Merekomendasi perbaikan proses bisnis untuk peningkatan mutu..

(58) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN. Pada bab ini akan dilakukan analisis laporan keungan pada PT. Telekomunikasi Indosia, Tbk. berdasarkan teknik analisis data seperti yang telah diuraikan pada Bab III. Adapun analisisnya adalah seperti diuraikan dalam bahasan berikut: A. Analisis Data dan Pembahasan 1. Rasio Likuiditas Rasio likuditas digunakan untuk mengukur kemampuan suatu perusahaan untuk melunasi semua kewajiban yang harus segera dipenuhi (Hery, 2015:175). Current Ratio Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Hery, 2015:178) Tahun 2011. aktiva lancar. =. hutang lancar. x 100%. 21.258.000.000. = 22.189.000.000 x 100% = 95% aktiva lancar. Tahun 2012. = hutang lancar x 100% 27.973.000.000. = 24.107.000.000 x 100% = 116% aktiva lancar. Tahun 2013. = hutang lancar x100% 33.075.000.000. =28.437.000.000 x 100% = 116% aktiva lancar. Tahun 2014. = hutang lancar x 100% =. 42. 34.294.000.000 32.318.000.000. x100%.

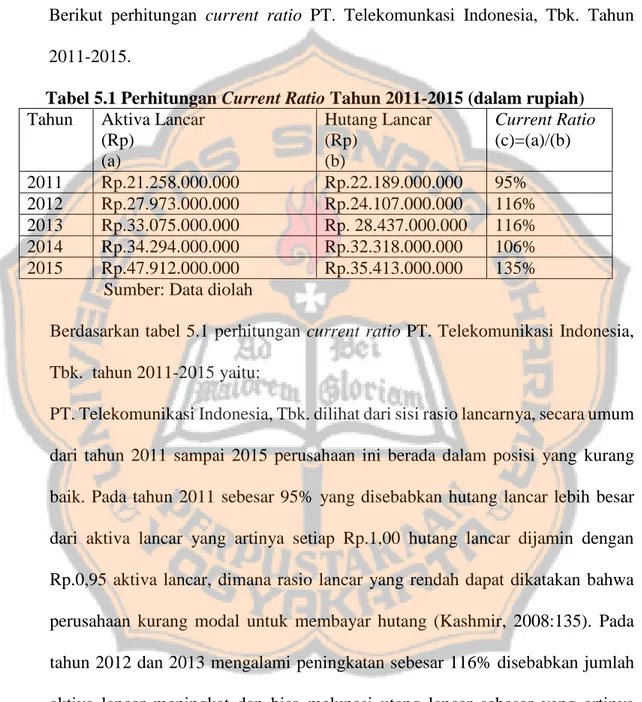

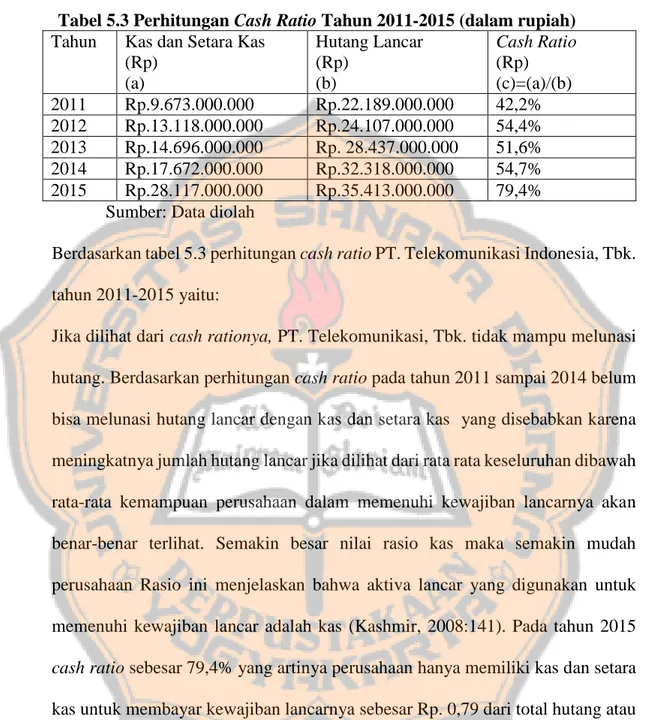

(59) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 43. = 106% Tahun 2015. aktiva lancar. = hutang lancar x100% 47.912.000.000. = 35.413.000.000 x 100% = 135% Berikut perhitungan current ratio PT. Telekomunkasi Indonesia, Tbk. Tahun 2011-2015. Tabel 5.1 Perhitungan Current Ratio Tahun 2011-2015 (dalam rupiah) Tahun Aktiva Lancar Hutang Lancar Current Ratio (Rp) (Rp) (c)=(a)/(b) (a) (b) 2011 Rp.21.258.000.000 Rp.22.189.000.000 95% 2012 Rp.27.973.000.000 Rp.24.107.000.000 116% 2013 Rp.33.075.000.000 Rp. 28.437.000.000 116% 2014 Rp.34.294.000.000 Rp.32.318.000.000 106% 2015 Rp.47.912.000.000 Rp.35.413.000.000 135% Sumber: Data diolah Berdasarkan tabel 5.1 perhitungan current ratio PT. Telekomunikasi Indonesia, Tbk. tahun 2011-2015 yaitu: PT. Telekomunikasi Indonesia, Tbk. dilihat dari sisi rasio lancarnya, secara umum dari tahun 2011 sampai 2015 perusahaan ini berada dalam posisi yang kurang baik. Pada tahun 2011 sebesar 95% yang disebabkan hutang lancar lebih besar dari aktiva lancar yang artinya setiap Rp.1,00 hutang lancar dijamin dengan Rp.0,95 aktiva lancar, dimana rasio lancar yang rendah dapat dikatakan bahwa perusahaan kurang modal untuk membayar hutang (Kashmir, 2008:135). Pada tahun 2012 dan 2013 mengalami peningkatan sebesar 116% disebabkan jumlah aktiva lancar meningkat dan bisa melunasi utang lancar sebesar yang artinya setiap Rp.1,00 hutang lancar dapat dijamin dengan Rp.1,16 aktiva lancar yang membuat kepercayaan kreditur semakin bertambah untuk memberikan pinjaman jangka pendek kepada perusahaan, hal ini disebabkan pertambahan aktiva lancar.

(60) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 44. dengan berkurangnya hutang lancar, semakin tinggi rasio ini belum tentu perusahaan dikatakan baik.(Hery, 2015:179) Apabila dari tahun 2011-2015 nilai curent ratio PT.Telekomunikasi Indonesia, Tbk. menggambarkan bahwa posisi kinerja keuangan perusahan berada pada kondisi illikuid karena nilai aktiva lancar sebagai jaminan atas hutang lancarnya lebih kecil, maka ditahun 2015 perhitungan current ratio sebesar 135% sebesar yang artinya setiap Rp.1,00 hutang lancar dapat dijamin dengan Rp.1,35 aktiva lancar menggambarkan bahwa kondisi perusahaan berada pada tingkat yang baik, karena besarnya nilai aktiva lancar sebagai jaminan atas hutang lancarnya lebih besar yang disebabkan meningkatnya piutang usaha.. Rasio lancar yang tinggi dapat terjadi karena kurang efektifnya manajemen kas dan persediaan. Dalam praktik, standar rasio lancar yang baik dalam perusahaan berkisar pada angka 2:1 atau 200% besaran rasio ini sering dianggap sebagai ukuran yang baik atau memuaskan bagi tingkat likuiditas perusahaan. Artinya, dengan hasil perhitungan rasio sebesar itu, perusahaan sudah dikatakan baik dalam perlunasan hutang (Hery, 2015:179) Quick Ratio Rasio ini merupakan kemampuan perusahaan dalam memenuhi atau membayar hutang dengan aktiva lancar tanpa memperhitungkan nilai persediaan (Hery, 2015:181) Tahun 2011. aktiva lancar−persediaan. =. hutang lancar. x 100%. 21.258.000.000−758.000.000. =. 22.189.000.000. 𝑥 100%. = 92,3% Tahun 2012. aktiva lancar−persediaan. =. hutang lancar. x 100%. 27.973.000.000−579.000.000. =. 24.107.000.000. 𝑥 100%.

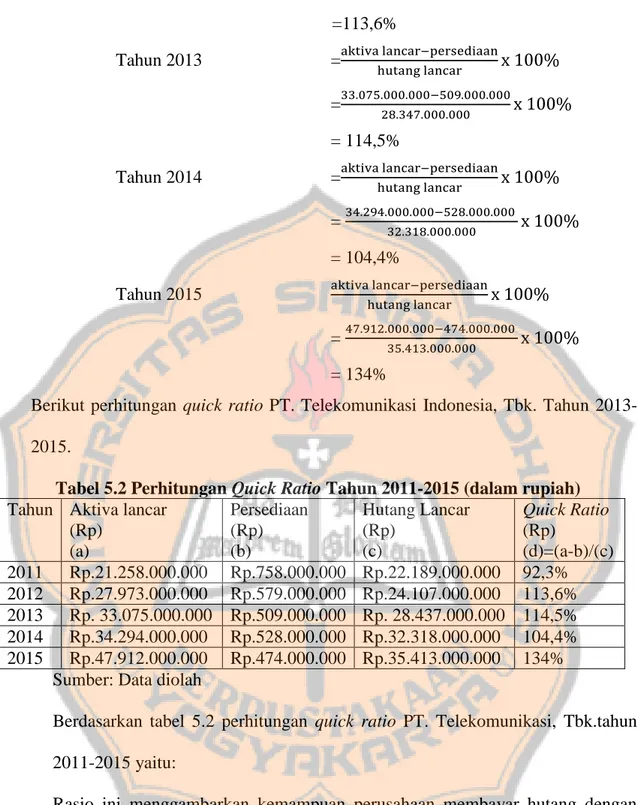

(61) PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI 45. =113,6% Tahun 2013. aktiva lancar−persediaan. =. hutang lancar. x 100%. 33.075.000.000−509.000.000. =. 28.347.000.000. x 100%. = 114,5% Tahun 2014. aktiva lancar−persediaan. = =. hutang lancar. x 100%. 34.294.000.000−528.000.000 32.318.000.000. x 100%. = 104,4% Tahun 2015. aktiva lancar−persediaan hutang lancar. =. x 100%. 47.912.000.000−474.000.000 35.413.000.000. x 100%. = 134% Berikut perhitungan quick ratio PT. Telekomunikasi Indonesia, Tbk. Tahun 20132015. Tabel 5.2 Perhitungan Quick Ratio Tahun 2011-2015 (dalam rupiah) Tahun Aktiva lancar Persediaan Hutang Lancar Quick Ratio (Rp) (Rp) (Rp) (Rp) (a) (b) (c) (d)=(a-b)/(c) 2011 Rp.21.258.000.000 Rp.758.000.000 Rp.22.189.000.000 92,3% 2012 Rp.27.973.000.000 Rp.579.000.000 Rp.24.107.000.000 113,6% 2013 Rp. 33.075.000.000 Rp.509.000.000 Rp. 28.437.000.000 114,5% 2014 Rp.34.294.000.000 Rp.528.000.000 Rp.32.318.000.000 104,4% 2015 Rp.47.912.000.000 Rp.474.000.000 Rp.35.413.000.000 134% Sumber: Data diolah Berdasarkan tabel 5.2 perhitungan quick ratio PT. Telekomunikasi, Tbk.tahun 2011-2015 yaitu: Rasio ini menggambarkan kemampuan perusahaan membayar hutang dengan menggunakan aktiva tanpa memperhitungkan nilai persediaan. Rasio ini menggambarkan PT. Telekomunikasi Indonesia, Tbk. berada dalam posisi yang baik selama tahun 2011 sampai 2015. Pada tahun 2011 sebesar 92,3% disebabkan utang lancar meningkat yang disebabkan utang jangka panjang meningkat, artinya.

Gambar

+7

Garis besar

Dokumen terkait

Informasi tersebut disajikan dalam laporan keuangan yang terdiri dari neraca dan laporan laba rugi yang dikeluarkan oleh perusahaan adalah merupakan suatu bentuk laporan

Untuk mengetahui kinerja keuangan perusahaan dapat dilihat dari laporan keuangan, yang terdiri dari laporan neraca dan laporan rugi laba.. Analisis rasio adalah

keuangan perusahaan yang ditinjau dari perhitungan rasio sangat lancar dinilai cukup baik karena hasil pengukuran melebihi rata-rata industri yang sudah

Laporan Keuangan bertujuan untuk memberikan informasi mengenai kondisi keuangan perusahaan pada periode tertentu, yang terdiri dari: Laporan Posisi Keuangan, Laporan

Hasil penelitian untuk tingkat rasio likuiditas dari tahun 2010 sampai dengan tahun 2012 mengalami kenaikkan meskipun masih di bawah standart industri, berarti perusahaan

Dan kini menjadi salah satu perseroan terdepan untuk kategori Fast Moving Consumer Goods (FMCG) di Indonesia. Perusahaan ini bergerak dalam bidang penyediaan consumer

Berdasarkan pembahasan tersebut maka dapat disimpulkan bahwa secara umum kondisi keuangan sudah cukup baik. 1) Debt to total asset ratio dari tahun 2017 sampai

Rasio Aktivitas yang dicapai perusahaan mempunyai kinerja yang termasuk kategori baik berdasakan total assets turnover, karena rasio yang dihasilkan menunjukan bahwa