PENGARUH MODAL KERJA TERHADAP LIKUIDITAS DAN

PROFITABILITAS PERUSAHAAN SEKTOR

INFRASTRUKTUR, UTILITAS DAN

TRANSPORTASI DI BEI

ENDAR YUNITASARI

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Pengaruh Modal Kerja Terhadap Likuiditas dan Profitabilitas Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi di BEI adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2016

ABSTRAK

ENDAR YUNITASARI. Pengaruh Modal Kerja Terhadap Likuiditas dan Profitabilitas Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi di BEI. Dibimbing oleh FARIDA RATNA DEWI.

Sektor infrastruktur, utilitas dan transportasi merupakan sektor yang penting dalam mendorong pertumbuhan ekonomi karena dapat mempermudah dalam menjalankan kegiatan perekonomian. Kontribusi PDB yang terus meningkat dari tahun 2010 - 2014. Pengelolaan modal kerja yang tepat akan berpengaruh terhadap likuiditas dan profitabilitas. Tujuan penelitian ini adalah (1) Menganalisis modal kerja perusahaan seckor infrastruktur, utilitas dan transportasi di BEI, (2) Menganalisis likuiditas dan profitabilitas perusahaan sector infrastruktur, utilitas dan transportasi di BEI, (3) Menganalisis pengaruh modal kerja terhadap likuiditas dan profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi di BEI. Penelitian ini menggunakan laporan keuangan perusahaan sektor infrastruktur, utilitas dan transportasi periode 2010-2014.

Penelitian ini menggunakan metode analisis Structure Equation Modeling(SEM) dengan

metode smart - PLS. Hasil analisis pengaruh modal kerja terhadap likuiditas adalah signifikan sedangkan terhadap profitabilitas adalah tidak signifikan.

Kata Kunci: likuiditas, modal kerja, profitabilitas, sector infrastruktur, utilitas dan transportasi

ABSTRACT

ENDAR YUNITASARI. The Effect of working capital to liquidity and profitability of the company infrastructure, utilities and transportation sector in BEI. Supervised by FARIDA RATNA DEWI.

Infrastructure, utilities and transportation are an important sectors to encourage economic growth because it can carrying out economic activities. GDP contribution continues to increase from 2010-2014. Proper management of working capital will affect the liquidity and profitability. The purposes of this study are (1) Analyze the working of capital infrastructure, utilities and transportation in BEI, (2) Analyze liquidity and profitability of the sector infrastructure companies , utilities and transportation in BEI, (3) Analyze the effect of working capital to liquidity and profitability of the infrastructure companies, utilities and transportation in BEI. This study uses the financial statements of the year from infrastructure, utilities and transportation company were registered in the period of 2010-2014. This study uses Structure Equation Modeling (SEM) with PLS method. The results of the analysis of the effect on the liquidity of working capital is significant, while on profitability is not significant.

PENGARUH MODAL KERJA TERHADAP LIKUIDITAS DAN

PROFITABILITAS PERUSAHAAN SEKTOR

INFRASTRUKTUR, UTILITAS DAN

TRANSPORTASI DI BEI

ENDAR YUNITASARI

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT. Atas nikmat dan karunia-Nya yang tak terhingga, sehingga penulis dapat menyelesaikan karya tulis ini dengan lancar.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi SE, MM selaku dosen pembimbing yang dengan sabar dan baik hati telah meluangkan waktu untuk membimbing penulis dalam menyelesaikan karya tulis ini. Terima kasih juga untuk kedua orang tua, kakak, adik, seluruh anggota keluarga, sahabat dan teman-teman khususnya teman-teman D3 UGM dan teman-teman PSAJM yang senantiasa memberikan semangat, dorongan serta masukan-masukan dalam penulisan karya tulis ini. Tak lupa penulis mengucapkan terima kasih kepada pihak - pihak yang tidak bias disebutkan satu per satu, yang membantu penulis dalam melaksanakan penelitian. Semoga karya tulis ini bermanfaat.

Bogor, Januari 2016

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Modal Kerja 4

Rasio likuiditas dan Rasio Profitabilitas 4

Penelitian Terdahulu 4

METODE 5

Kerangka Pemikiran Penelitian 5

Metode Pengumpulan Data 7

Metode Analisis Data 7

HASIL DAN PEMBAHASAN 10

Gambaran Umum Perusahaan 10

Pengujian Model Indikator Formatif 18

Inner Model 20

Pengaruh Modal Kerja terhadap Likuiditas dan Profitabilitas Perusahaan

Sektor Infrastruktur, Utilitas dan Transportasi 21

Implikasi Manajerial 23

SIMPULAN DAN SARAN 23

DAFTAR PUSTAKA 25

LAMPIRAN 27

DAFTAR TABEL

1 Kontribusi sektor pengangkutan dan komunikasi produk domestik bruto ... 1

2 Laju pertumbuhan produk domestik bruto ... 2

3 Daftar sub-sektor infrastruktur, utilitas dan transportasi ... 7

4 Daftar perusahaan sektor infrastruktur, utilitas dan transportasi ... 11

5 Outer model SEM ... 18

6 Indicator Correlations ... 19

7 R-Square ... 20

8 Data original sample dan T-statistik ... 20

DAFTAR GAMBAR

1 Kerangka pemikiran ... 62 Structural Equation Modeling (SEM) ... 10

3 Model SEM hasil analisis ... 18

DAFTAR LAMPIRAN

1 Penelitian terdahulu 29

2 Rata-rata modal kerja tahun 2010-2014 30

PENDAHULUAN

Latar Belakang

Sektor infrastruktur, utilitas dan transportasi merupakan sektor yang penting dalam mendorong pertumbuhan ekonomi. Hal tersebut penting karena dengan infrastruktur dan transportasi yang baik, maka akan mempermudah dalam melakukan kegiatan bisnis contohnya dalam hal pengiriman atau pendistribusian produk. Dalam menghadapiASEAN Economic Community (AEC) 2015, Indonesia harus mampu memperbaiki dan meningkatkan infrastruktur dan transportasi yang ada di Indonesia agar menjadi lebih baik, sehingga akan mempermudah dalam melakukan kegiatan perekonomian. Beberapa infrastruktur yang harus disiapkan Indonesia menjelang ASEAN Economic Community (AEC) 2015, antara lain: jalur darat berupa jejaring jalan ASEAN dan jalur rel kereta api Kenmung-Singapura, jalur laut berupa jejaring perhubungan laut, jalur udara berupa jalur pengiriman udara, teknologi informasi berupa jaringan komunikasi dan energi berupa keamanan energi (www.setneg.go.id, 2015).

Dalam membantu peningkatan infrastruktur, maka pemerintah mengalokasikan Anggaran Pendapatan dan Belanja Daerah Perubahan 2015 (APBN P, 2015) untuk departemen pekerjaan umum sebesar Rp116 800 000 000 dengan anggaran untuk Badan Pengembangan Infrastruktur Wilayah sebesar Rp525 000 000 000 (www.pu.go.id 2015).Berikut data mengenai Kontribusi Sektor Pengangkutan dan Komunikasi Produk Domestik Bruto Atas Dasar Harga Berlaku Menurut Lapangan Usaha Dalam Miliar Rupiahakan disajikan pada Tabel 1.

Tabel 1 Kontribusi sektor pengangkutan dan komunikasi produk domestik bruto atas dasar harga berlaku menurut lapangan usaha dalam miliar Rupiah

Tahun Kontribusi sektor Pengangkutan dan

Komunikasi

Sumber: Badan Pusat Statistik (2015)

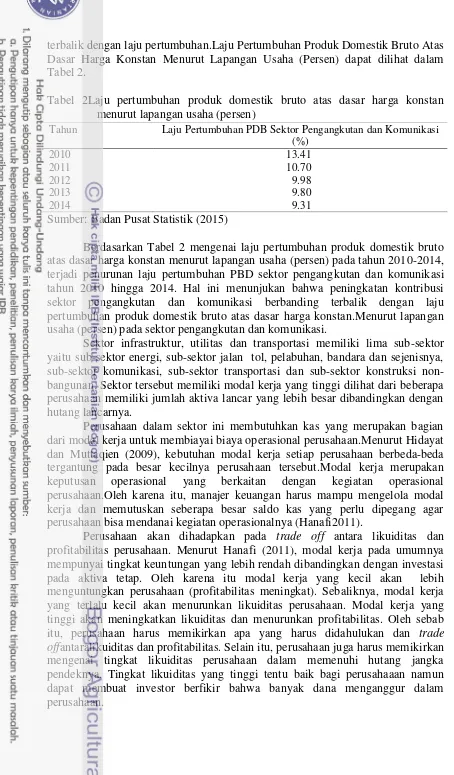

terbalik dengan laju pertumbuhan.Laju Pertumbuhan Produk Domestik Bruto Atas Dasar Harga Konstan Menurut Lapangan Usaha (Persen) dapat dilihat dalam Tabel 2.

Tabel 2Laju pertumbuhan produk domestik bruto atas dasar harga konstan menurut lapangan usaha (persen)

Sumber: Badan Pusat Statistik (2015)

Berdasarkan Tabel 2 mengenai laju pertumbuhan produk domestik bruto atas dasar harga konstan menurut lapangan usaha (persen) pada tahun 2010-2014, terjadi penurunan laju pertumbuhan PBD sektor pengangkutan dan komunikasi tahun 2010 hingga 2014. Hal ini menunjukan bahwa peningkatan kontribusi sektor pengangkutan dan komunikasi berbanding terbalik dengan laju pertumbuhan produk domestik bruto atas dasar harga konstan.Menurut lapangan usaha (persen) pada sektor pengangkutan dan komunikasi.

Sektor infrastruktur, utilitas dan transportasi memiliki lima sub-sektor yaitu sub-sektor energi, sub-sektor jalan tol, pelabuhan, bandara dan sejenisnya, sub-sektor komunikasi, sub-sektor transportasi dan sub-sektor konstruksi non-bangunan. Sektor tersebut memiliki modal kerja yang tinggi dilihat dari beberapa perusahaan memiliki jumlah aktiva lancar yang lebih besar dibandingkan dengan hutang lancarnya.

Perusahaan dalam sektor ini membutuhkan kas yang merupakan bagian dari modal kerja untuk membiayai biaya operasional perusahaan.Menurut Hidayat dan Muttaqien (2009), kebutuhan modal kerja setiap perusahaan berbeda-beda tergantung pada besar kecilnya perusahaan tersebut.Modal kerja merupakan keputusan operasional yang berkaitan dengan kegiatan operasional perusahaan.Oleh karena itu, manajer keuangan harus mampu mengelola modal kerja dan memutuskan seberapa besar saldo kas yang perlu dipegang agar perusahaan bisa mendanai kegiatan operasionalnya (Hanafi2011).

Perusahaan akan dihadapkan pada trade off antara likuiditas dan profitabilitas perusahaan. Menurut Hanafi (2011), modal kerja pada umumnya mempunyai tingkat keuntungan yang lebih rendah dibandingkan dengan investasi pada aktiva tetap. Oleh karena itu modal kerja yang kecil akan lebih menguntungkan perusahaan (profitabilitas meningkat). Sebaliknya, modal kerja yang terlalu kecil akan menurunkan likuiditas perusahaan. Modal kerja yang tinggi akan meningkatkan likuiditas dan menurunkan profitabilitas. Oleh sebab itu, perusahaan harus memikirkan apa yang harus didahulukan dan trade offantaralikuiditas dan profitabilitas. Selain itu, perusahaan juga harus memikirkan mengenai tingkat likuiditas perusahaan dalam memenuhi hutang jangka pendeknya. Tingkat likuiditas yang tinggi tentu baik bagi perusahaaan namun dapat membuat investor berfikir bahwa banyak dana menganggur dalam perusahaan.

Tahun Laju Pertumbuhan PDB Sektor Pengangkutan dan Komunikasi

Perusahaan sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia (BEI) juga akan dihadapkan pada trade offantara likuiditas dan profitabilitas. Berdasarkan uraian diatas, maka judul penelitian ini adalah “Pengaruh Modal Kerja Terhadap Likuiditas dan Profitabilitas Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi di BEI”.

Perumusan Masalah

Berdasarkan latarbelakang yang telah dijelaskan dan pentingnya modal kerja bagi perusahaan sektor infrastruktur, utilitas dan transportasi di BEI, maka rumusan masalah yang relevan dengan penelitian ini adalah

1. Bagaimana modal kerja perusahaan sektor infrastruktur, utilitas dan transportasi di BEI?

2. Bagaimana likuiditas dan profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi di BEI?

3. Bagaimana pengaruh modal kerja terhadap likuiditas dan profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi di BEI?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dibuat, maka tujuan dari dilakukannya penelitian ini adalah :

1. Menganalisis modal kerja perusahaan sektor infrastruktur, utilitas dan transportasi di BEI.

2. Menganalisis likuiditas dan profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi di BEI.

3. Menganalisis pengaruh modal kerja terhadap likuiditas dan profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi di BEI.

Manfaat Penelitian

Manfaat dari penelitian ini diantaranya adalah: 1. Bagi investor dan calon investor

Penelitian ini dapat digunakan sebagai acuan dalam menilai kondisi keuangan dan sebagai dasar dalam prediksi kondisi di masa datang menurut Harahap (2013) dalam perusahaan sektor infrastruktur, utilitas dan transportasi di Bursa Efek Indonesia dalam mengambil keputusan investasi.

2. Bagi pembaca

Ruang Lingkup Penelitian

Penelitian ini difokuskanpada perusahaan sektor infrastruktur, utilitas dan transportasi di BEI periode 2010 hingga 2014, dengan menggunakan data laporan tahun 2010 hingga 2014 kemudian melihat rasio terbaik dan terburuk.

Penelitian ini membahas pengaruh modal kerja terhadap likuiditas dan profitabilitas pada perusahaan sektor infrastruktur, utilitas dan transportasi di Bursa Efek Indonesia.

TINJAUAN PUSTAKA

Modal Kerja

Menurut Keown (2010) Modal kerja merupakan investasi total perusahaan pada aktiva lancar atau aktiva yang diharapkan dapat dikonversi menjadi kas dalam waktu satu tahun atau kurang dari satu tahun. Modal kerja bersih perusahaan pada waktu tertentu memberikan rangkuman ukuran keputusan pembiayaan jangka pendek perusahaan yang sangt berguna sehingga menyebabkan trade off antara resiko dan pengembalian.

Menurut Harmono (2009) pengelolaan modal kerja dapat diartikan sebagai pengelolaan terhadap komponen-komponen aktiva lancar yaitu komponen kas dan komponen piutang dan persediaan saling berkaitan dan membutuhkan pengelolaan yang memadai sesuai fluktuasi kebutuhan modal kerja perusahaan

Rasio likuiditas dan Rasio Profitabilitas

Menurut keown (2010) rasio keuangan yaitu penulisan ulang data akuntansi kedalam bentuk perbandingan dalam rangka mengidentifikasi kekuatan dan kelemahan perusahaan.

Menurut Brigham dan Houston (2010), rasio likuiditas menunjukan hubungan antara kas dan asset lancar perusahaan lainnya dengan kewajiban lancarnya, sedangkan rasio profitabilitas menunjukan kombinasi dari pengaruh likuiditas, manajemen asset, dan utang pada hasil operasi.

Penelitian Terdahulu

METODE

Kerangka Pemikiran Penelitian

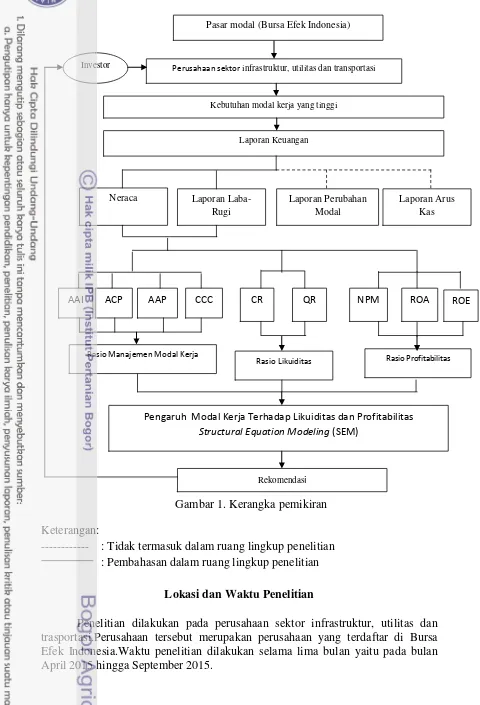

Pasar modal atau Bursa efek Indonesia memiliki beberapa sektor, salah satunya adalah sektor infrastruktur, utilitas dan transportasi.Sektor tersebut berperan penting dalam membangun infrastruktur di Indonesia guna mempermudah kehidupan masyarakat dalam beraktivitas dan dapat memperlancar kegiatan perekonomian yang ada di Indonesia.Perusahaan yang terdaftar pada sektor ini merupakan perusahaan terbuka yang modalnya dapat dimiliki oleh semua orang atau investor. Investor dalam menanamkan dananya harus mempertimbangkan banyak hal, salah satu nya adalah melihat kondisi keuangan perusahaan sektor infrastruktur, utilitas dan transportasi. Kondisi keuangan yang baik dapat menarik investor untuk berinvestasi pada perusahaan sektor infrastruktur, utilitas dan transportasi.

Kegiatan operasional sehari-hari seperti kegiatan pemeliharaan, perbaikan, membayar tenaga kerja dan lain-lain, membuat kebutuhan akan modal kerja perusahaan sektor ini menjadi tinggi. Modal kerja seharusnya tetap ada dalam perusahaan sehingga kegiatan operasional perusahaan menjadi lebih lancar serta tujuan akhir perusahaan untuk menghasilkan laba akan tercapai.

Menurut Harmono (2009), modal kerja kerja bersih dapat dijadikan indikator likuiditas perusahaan yaitu kemampuan perusahaan dalam melunasi kewajiban jangka pendeknya. Namun tidak serta-merta modal kerja bersih yang tinggi menjamin likuiditas perusahaan juga tinggi. Oleh karena komponen aktiva lancar meliputi kas, piutang, dan persediaan, apabila salah satunya menumpuk akan terjadi gangguan likuiditas operasi perusahaan. sehingga perusahaan harus mampu mengelola aktiva lancarnya dengan baik agar kondisi modal kerja perusahaan yang seimbang atau proporsional sesuai kebutuhan operasional perusahaan.

Kinerja perusahaan dapat dilihat melalui laporan keuangan tahunan.Laporan keuangan terdiri dari neraca, laporan laba-rugi, laporan perubahanmodal dan laporan arus kas. Dalam penelitian ini, laporan keuangan yang digunakan adalah neraca dan laporan laba rugi yaitu untuk mengitung rasio manajemen modal kerja yang terdiri dari Cash Conversion Cycle (CCC), Average Collection Period (ACP), Average Age of Inventory (AAI), dan Average Payment Period (APP), sedangkan rasio likuiditas terdiri Current Ratio (CR) dan Quick Ratio (QR) dan rasio profitabilitas dengan Net Profit Margin (NPM), Return on asset (ROA), Return on Equity (ROE).

Keterangan:

--- : Tidak termasuk dalam ruang lingkup penelitian : Pembahasan dalam ruang lingkup penelitian

Lokasi dan Waktu Penelitian

Penelitian dilakukan pada perusahaan sektor infrastruktur, utilitas dan trasportasi.Perusahaan tersebut merupakan perusahaan yang terdaftar di Bursa Efek Indonesia.Waktu penelitian dilakukan selama lima bulan yaitu pada bulan April 2015 hingga September 2015.

Gambar 1. Kerangka pemikiran

ROE Pasar modal (Bursa Efek Indonesia)

Perusahaan sektor infrastruktur, utilitas dan transportasi

Rekomendasi

Pengaruh Modal Kerja Terhadap Likuiditas dan Profitabilitas Structural Equation Modeling (SEM)

AAI ACP AAP CCC CR QR NPM ROA

Rasio Likuiditas Rasio Profitabilitas

Kebutuhan modal kerja yang tinggi

Laporan Keuangan

Rasio Manajemen Modal Kerja

Neraca Laporan Laba-Rugi

Laporan Arus Kas Laporan Perubahan

Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, terdiri dari studi literatur berupa buku referensi, internet, skripsi terdahulu, jurnal nasional dan internasional yang berkaitan dan mendukung dalam penelitian ini.Penelitian juga menggunakan laporan keuangan perusahaan sektor infrastruktur, utilitas dan transportasi yang diambil dari website resmi Bursa Efek Indonesia.

Populasi dalam penelitian ini sebanyak 58 perusahaan sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Metode sampling yang digunakan adalah judgement sampling dengan kriteria sebagai berikut:

1. Perusahaan yang dipilih adalah perusahaan sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan tercatat dalam Bursa Efek Indonesia dalam periode 2010-2014 dan tidak mengalami delisting (keluar dari BEI).

3. Perusahaan memiliki data laporan keuangan yang lengkap 2010-2014.

Berdasarkan kriteria tersebut maka jumlah sampel sebanyak 16 perusahaan sektor infrastruktur, utilitas dan transportasi yang terdaftar dalam lima sub-sektor yang akan disajikan pada Tabel 3.

Tabel 3 Daftar sub-sektor infrastruktur, utilitas dan transportasi

Sub-Sektor Jumlah Perusahaan

Sub-Sektor Energi 2 perusahaan

Sub-Sektor Jalan Tol, Pelabuhan, Bandara

dan Sejenisnya 1 perusahaan

Sub-Sektor Komunikasi 3 perusahaan

Sub-SektorTransportasi 8 perusahaan

Sub-Sektor Konstruksi Non-Bangunan 2 perusahaan Sumber: Bursa Efek Indonesia (2015)

Berdasarkan Tabel 3 dapat diketahui sampel terbesar terdapat pada sub-sektor transportasi dengan jumlah sampel delapan perusahaan, dan sampel terkecil terdapat pada sub-sektor jalan tol, pelabuhan, bandara dan sejenisnya dengan jumlah sampel satu perusahaan.

Metode Analisis Data

Penelitian ini menggunakan dua metode dalam menganalisis data, yaitu: 1. Analisis Rasio Keuangan

Analisis rasio keuangan yang digunakan dalam penelitian ini adalah analisis rasio mengenai manajemen modal kerja, rasio likuiditas, dan rasio profitabilitas.

a. Analisis Rasio Manajemen Modal Kerja`

Modal kerja berkaitan dengan aset lancar perusahaan yang meliputi kas, piutang dan persediaan menurut Hanafi (2011).

Rasio ini mengukur rata-rata waktu yang diperlukan untuk menerima kas dari penjualan.Cara perhitungannya adalah sebagai berikut:

………..………..…….….(1)

2. Average Age Of Inventory (AAI)

Rasio ini mengukur berapa hari rata-rata dana terikat dalam persediaan. Cara perhitungan AAI adalah sebagai berikut:

………..…………...…………(2)

3. Average Payment Period (APP)

Merupakan rata-rata waktu yang dibutuhkan untuk membeli bahan baku dan tenaga kerja dan pembayarannya. APP dapat dihitung sebagai berikut:

………...……….……...(3)

4. Cash Conversion Cycle (CCC)

Merupakan periode saat kas dibayarkan untuk pembelian persediaan sampai dengan saat kas dikumpulkan dari piutang. CCC yang semakin pendek akan semakin baik, karena kas yang tertanam akan semakin sedikit yang berarti kas berputar lebih cepat. Sebaliknya jika CCC semakin lama berarti kas berputar lebih lama sehingga membuat CCC semakin buruk (Hanafi 2011). Maka persamaan CCC adalah sebagai berikut:

CCC = ACP + AAI – APP………..……….….(4)

b. Rasio Likuiditas

Menurut Brigham dan Houston (2010), rasio ini menunjukan hubungan antara kas dan asset lancar perusahaan lainnya dengan kewajiban lancarnya. Rasio yang digunakan adalah sebagai berikut:

1. Current Ratio (CR)

Menurut Brigham dan Houston (2010), rasio ini menunjukan sampai sejauh apa kewajiban lancar ditutupi oleh asset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat.

Menurut Harahap (2013), semakin besar CR, maka semakin tinggi kemampuan perusahaan dalam menutupi hutang lancarnya.Maka persamaannya adalah sebagai berikut:

………..………..………(5)

2. Quick Ratio (QR)

mengandalkan penjualan persediaan. Semakin besar QR maka semakin baik untuk perusahaan menurut Harahap (2013). Dapat dihitung sebagai berikut:

……….……….(6)

c. Rasio Profitabilitas

Rasio ini merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Rasio yang digunakan adalah:

1. Net Profit Margin (NPM)

Menurut Brigham dan Houston (2010), NPM mengukur laba bersih atas penjualan. Semakin besar NPM maka semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi menurut Harahap (2013).

………....(7)

2. Return on asset (ROA)

Brigham dan Houston(2010), Rasio ini mengukur tingkat pengembalian atas total asset. Semakin besar ROA maka semakin baik pengembalian atas total asset dari perusahaan menurut Harahap (2013).

………..……….(8)

3. Return on asset (ROE)

Rasio ini menunjukan berapa perolehan laba bersih bila diukur dari modal pemilik.Semakin besar ROE maka semakin baik kinerja perusahaan menurut Harahap (2013).

………..……….(9)

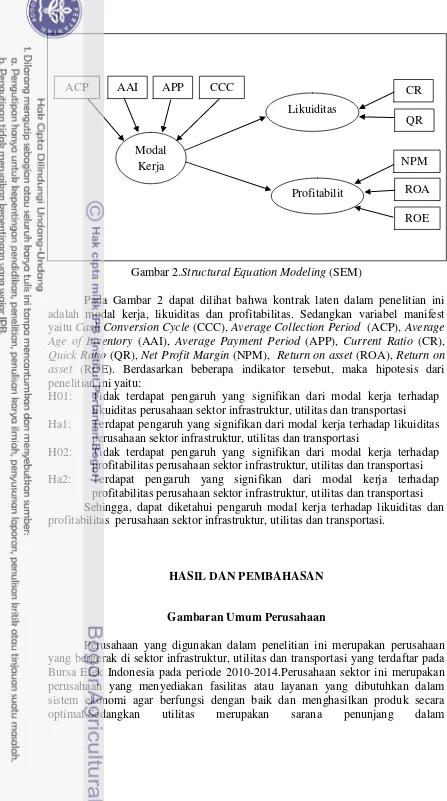

2. Analisis Structural Equation Modeling (SEM)

Gambar 2.Structural Equation Modeling (SEM)

Pada Gambar 2 dapat dilihat bahwa kontrak laten dalam penelitian ini adalah modal kerja, likuiditas dan profitabilitas. Sedangkan variabel manifest yaitu Cash Conversion Cycle (CCC), Average Collection Period (ACP), Average Age of Inventory (AAI), Average Payment Period (APP), Current Ratio (CR), Quick Ratio (QR), Net Profit Margin (NPM), Return on asset (ROA), Return on asset (ROE). Berdasarkan beberapa indikator tersebut, maka hipotesis dari penelitian ini yaitu:

H01: Tidak terdapat pengaruh yang signifikan dari modal kerja terhadap likuiditas perusahaan sektor infrastruktur, utilitas dan transportasi Ha1: Terdapat pengaruh yang signifikan dari modal kerja terhadap likuiditas

perusahaan sektor infrastruktur, utilitas dan transportasi

H02: Tidak terdapat pengaruh yang signifikan dari modal kerja terhadap profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi Ha2: Terdapat pengaruh yang signifikan dari modal kerja terhadap

profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi Sehingga, dapat diketahui pengaruh modal kerja terhadap likuiditas dan profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi.

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Perusahaan yang digunakan dalam penelitian ini merupakan perusahaan yang bergerak di sektor infrastruktur, utilitas dan transportasi yang terdaftar pada Bursa Efek Indonesia pada periode 2010-2014.Perusahaan sektor ini merupakan perusahaan yang menyediakan fasilitas atau layanan yang dibutuhkan dalam sistem ekonomi agar berfungsi dengan baik dan menghasilkan produk secara optimal.Sedangkan utilitas merupakan sarana penunjang dalam

Modal Kerja

Profitabilit as Likuiditas

ACP AAI APP CCC CR

QR

NPM

ROA

pembangunan.Sektor ini dibagi menjadi 5 sub-sektor yaitu sub-sektor energi, Jalan Tol, Pelabuhan, Bandara dan sejenisnya, komunikasi, transportasi dan konstruksi non-bangunan. Total perusahaan yang diteliti yaitu sebanyak 16 perusahaan dari hasil penarikan sampel dengan menggunakan metode penarikan sampel Judgement sampling. Berikut daftar perusahaan yang diteliti dapat dilihat pada Tabel 4.

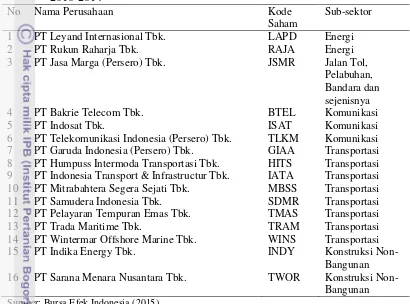

Tabel 4 Daftar perusahaan sektor infrastruktur, utilitas dan transportasi periode 2010-2014

No Nama Perusahaan Kode

Saham

Sub-sektor

1 PT Leyand Internasional Tbk. LAPD Energi

2 PT Rukun Raharja Tbk. RAJA Energi

3 PT Jasa Marga (Persero) Tbk. JSMR Jalan Tol,

Pelabuhan, Bandara dan sejenisnya

4 PT Bakrie Telecom Tbk. BTEL Komunikasi

5 PT Indosat Tbk. ISAT Komunikasi

6 PT Telekomunikasi Indonesia (Persero) Tbk. TLKM Komunikasi

7 PT Garuda Indonesia (Persero) Tbk. GIAA Transportasi

8 PT Humpuss Intermoda Transportasi Tbk. HITS Transportasi

9 PT Indonesia Transport & Infrastructur Tbk. IATA Transportasi

10 PT Mitrabahtera Segera Sejati Tbk. MBSS Transportasi

11 PT Samudera Indonesia Tbk. SDMR Transportasi

12 PT Pelayaran Tempuran Emas Tbk. TMAS Transportasi

13 PT Trada Maritime Tbk. TRAM Transportasi

14 PT Wintermar Offshore Marine Tbk. WINS Transportasi

15 PT Indika Energy Tbk. INDY Konstruksi

Non-Bangunan

16 PT Sarana Menara Nusantara Tbk. TWOR Konstruksi

Non-Bangunan Sumber: Bursa Efek Indonesia (2015)

Analisis Laporan Keuangan

Analisis rasio keuangan yang digunakan dalam penelitian ini adalah analisis rasio mengenai manajemen modal kerja, rasio likuiditas, dan rasio profitabilitas.

umum atas dana dukungan pemerintah menegenai pengusahaan jalan tol lingkar luar Jakarta yang cukup tinggi. PT Jasa Marga (Persero) Tbk tidak banyak memberikan hutang sehingga piutang yang dimiliki menjadi sedikit.Rata-rata penjualan yang diperoleh PT Jasa Marga (Persero) Tbkyang berasal dari sewa lahan, jasa pengoperasian jalan tol, iklan, penggunaan jalan tol adalah tinggi, ini membuat ACP perusahaan menjadi cepat. Hal ini menandakan bahwa rata-rata penagihan piutang tidak lama bahkan tidak sampai seminggu, dengan begitu siklus kas perusahaan menjadi baik.

ACP terlama pada PT Mitrabahtera Segara Sejati Tbk selama 121 hari.Piutang yang terus mengalami kenaikan selama lima tahun tidak diimbangi dengan penjualan yang menurun. Hal ini menyebabkan rata-rata hari penagihan piutang menjadi lama.Jumlah piutang terbanyak pada perusahaan-perusahaan pihak ketiga sedangkan piutang perusahaan pihak relasi hanya sedikit dan manajemen grup telah menjamin piutang usaha atas hutang jangka panjang bank sehingga piutang tersebut dapat ditagih.Penjualan yang dihasilkan PT Mitrabahtera Segara Sejati Tbk berasal dari kontrak dan sewa.Rata-rata penjualan ini mengalami penurunan selama periode 2010 hingga 2014.Rata-rata piutangyang tinggi dan penurunan penjualan menjadikan rata-rata penagihan piutang menjadi lama.Hal ini dapat menghambat perputaran kas dan mengganggu kegiatan operasional perusahaan karena untuk mengkonversikan kas dari piutang membutuhkan waktu yang lama.

Rata-rata industri ACP adalah 53 hari,maka dapat dikatakan bahwa ACP PT Jasa Marga (Persero) Tbk sangat baik karena memiliki ACP tercepat dibawah rata-rata industri.Sedangkan, PT Mitrabahtera Segara Sejati Tbk dinilai memiliki ACP yang buruk karena berada diatas rata-rata industri.

Average Age Of Inventory (AAI) merupakan rasio yang mengukur berapa hari rata-rata dana terikat dalam persediaan. Semakin lama dana terikat dalam persediaan menunjukan semakin tidak efisien pengelolaan persediaan. Persediaan setiap sub-sektor berbeda-beda.Tingkat AAI pada sektor infrastruktur, utilitas dan trasnportasi terbilang cepat karena persediaan yang dihitung merupakan persediaan yang dapat diperjual-belikan dan dapat dikonversikan menjadi kas. Rata-rata ACP yang cepat membuat AAI perusahaan menjadi cepat pula karena hari penagihan piutang yang cepat membuat bahan persediaan menjadi cepat keluar dari gudang

AAI terlama pada PT Telekomunikasi Indonesia (Persero) Tbk yaitu selama empat hari. Jumlah persediaan perusahaan yang cukup besar, membuat rata-rata hari dana terikat dalam persediaan menjadi lama. Persediaan perusahaan ini terdiri dari kartu SIM, kartu RUIM, pesawat telepon, set top box, modem wireless broadband dan voucher prabayar.Persediaan merupakan aktiva yang paling tidak likuid karena membutuhkan waktu yang lama untuk menjadi kas sehingga harus dikelola dengan baik agar perputaran kas menjadi baik. AAI perusahaan ini terbilang cukup lama diantara perusahaan sektor infrastruktur, utilitas dan transportasi yang lainnya karena jenis dan jumlah persediaan yang dapat diperjualbelikan cukup banyak dibandingkan dengan yang lain sehingga rata-rata hari dana terikat dalam persediaan menjadi lama pula. Hal ini tidak cukup mengganggu perputaran kas karena rata-rata hari dana terikat dalam persediaan terbilang sebentar bahkan tidak sampai seminggu persediaan tersebut berada di gudang.

Pada sektor ini, kebanyakan perusahaan memiliki tingkat AAI selama 0 hari, karena persediaan yang dimiliki merupakan bahan-bahan yang digunakan dalam operasional sehari-hari dan tidak diperjual-belikan. Selain itu perusahaan tersebuttidak memiliki persediaanyang dapat dikonversikan menjadi kas atau persediaan yang bersifat sebagai aset tetap

Rata-rata industriAAI pada sektor infrastruktur, utilitas dan transportasi selama dua hari. Hal ini menjadikan PT Jasa Marga (Persero) Tbk, PT Humpuss Intermoda Transportasi Tbk, PT Indonesia Transport & Infrastruktur Tbk, PT Mitrabahtera Segara Sejati Tbk, PT Pelayaran Tempura Emas Tbk, PT Rukun Raharja, PT Samudera Indonesia Tbk, PT Trade Maritime Tbk, PT Sarana Menara Nusantara Tbk dan PT Wintermar Offshore Marine Tbk memiliki nilai AAI dibawah rata-rata industri. Sedangkan, PT Telekomunikasi Indonesia (Persero) Tbk beradadiatas rata-rata industri.

Rata-rata periode pembayaran hutang (APP)tercepat adalah PT Indosat Tbk dengan rata-rata pembayaran hutang dalam jangka waktu yang singkat yaitu selama delapan hari. Hal ini karena perusahaan memiliki jumlah hutang usaha yang rendah jika dibandingkan dengan harga pokok penjualannya yaitu Rp425 293 800 000 untuk hutang usaha sebesar Rp19 734 938 600 000 yang diperoleh dari pihak relasi dan pihak ketiga. Kegiatan operasional perusahaan ini sedikit menggunakan hutang usahanya. Hal ini dibuktikan dari jumlah hutang usaha yang yang dimilikinya adalah sedikit juka dibandingkan dengan perusahaan lain.Rata-rata jumlah kas yang dimiliki sebesar Rp2 786 051 000 000 mengindikasikan bahwa kas tersebut digunakan untuk membayar hutang usahanya.Sehingga tidak membutuhkan waktu yang lama dalam pembayaran hutang.Hal ini dapat menguntungkan perusahaan karena dengan rata-rata pembayaran hutang yang cepat dapat menumbuhkan kepercayaan dari perusahaan kreditur.Namun, kas yang dimiliki untuk meningkatkan profitabilitas perusahaan digunakan untukpembayaran hutang.

400 000 tidak dialokasikansepenuhnya untuk membayar hutang usahanya.Hutang usaha tertinggi berada pada tahun 2010dan terus mengalami penurunan hingga tahun 2014.Tingkat APP yang tinggi mengindikasikan kemungkinan bahwa PT Sarana Menara Nusantara Tbk melakukan pengelolaan kas yang tersedia dengan baik dan lebih memilih menggunakan kas perusahaan untuk keperluan lain, seperti pemenuhan kebutuhan operasional sehari-hari selain membayar hutang usahanya. Hal ini dapat menguntungkan perusahaan, karena dengan waktu pembayaran hutang yang lama, perusahaan dapat memutarkankasnya dan meningkatkan kinerja perusahaan.Selain itu dapat meningkatkan profitabilitas perusahaan, sehingga dana tersebut dapat digunakan untuk menopang kegiatan perusahaan.

Rata-rata APP sektor infrastruktur, utilitas dan transportasi selama 91 hari, maka PT Sarana Menara Nusantara Tbk berada diatas rata-rata dan PT Indosat Tbk berada dibawah rata-rata.

CCC merupakan periode saat kas dibayarkan untuk pembelian persediaan sampai dengan saat kas dikumpulkan dari piutang. CCC yang semakin pendek akan semakin baik, karena kas yang tertanam akan semakin sedikit yang berarti kas berputar lebih cepat. Perusahaan yang memiliki CCC tercepat ditandai oleh ACP dan AAI yang cepat sedangkan APP yang lama. Hal ini membuat siklus konversi kas perusahaan menjadi cepat dan efisien.

Perusahaan dengan cash conversion cycle (CCC) tercepatatau lamanya suatu perusahaan dalam mengkonversikan kas yang yang paling cepat adalah PT Sarana Menara Nusantara Tbk yaitu dengan CCC selama (415).Hal ini menunjukan bahwa CCC PT Sarana Menara Nusantara Tbk sangat baik karena memiliki CCC yang nilainya negatif yang berarti kurang dari satu tahun perusahaan ini dapat mengkonversikan kasnya.Siklus konversi kas yang semakin cepat menandakan bahwa kas perusahaan semakin likuid dan dapat terhindar dari permasalahan kas.Pada PT Sarana Menara Nusantara Tbk tingkat CCC menjadi sangat cepat berkaitan dengan ACP perusahaan yang hanya 48 hari dan tidak memiliki AAI yang dapat dikonversikan menjadi kas, sedangkan rata-rata APP yang lama yaitu 463 hari. Hal ini menandakan bahwa perusahaan dalam menagih piutang sangat baik dan dalam perputaran persediaan yang sangat cepat karena persediaan perusahaan merupakan persediaan yang digunakan untuk operasional dan tidak untuk diperjual-belikan melainkan digunakan untuk operasional perusahaan.Kebijakan pengeluaran kas untuk melunasi hutang usahanya selama mungkin juga dinilai sangat baik sehingga ketiga hal ini tentunya sangat menguntungkan bagi perusahaan dengan begitu siklus konversi kas PT Sarana Menara Nusantara Tbk menjadi sangat cepat.

pembayarannya dinilai singkat.Hal inimembuat CCC perusahaan dinilai buruk karena perusahaan dapat mengalami permasalahan kas sehingga dapat mengalami kekurangan dalam memenuhi kebutuhan operasional sehari-hari.Rata-rata CCC sektor infrastruktur, utilitas dan transportasi selama (21) hari, maka PT Sarana Menara Nusantara Tbk memiliki CCC jauh dibawah rata-rata, sedangkan PT Indonesia Mitrabahtera Segara Sejati Tbkmemiliki CCC diatas rata-rata.

Likuiditas Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi Periode 2010-2014

Likuiditas menggambarkan kemampuan perusahaan dalam menyelesaikan atau memenuhi hutang lancarnya.Rasio likuiditas yang digunakan dalam penelitian ini adalah current ratio yaitu sejauh mana aset lancar menutupi hutang-hutang lancar. Semakin besar CR, maka semakin tinggi danquick ratio yaitu kemampuan asset lancar yang paling likuid mampu menutupi hutang lancar. Semakin besar QR maka semakin baik untuk perusahaan.

Berdasarkan lampiran 2dapat dilihat bahwa perusahaan dengan tingkat CR terbaik adalah perusahaan PT Indika Energy Tbk sebesar 210.29 persen. Hal ini karena selama lima tahun jumlah rata-rata aktiva lancarnya lebih besar dibandingkan jumlah rata-rata hutang lancar yang dimiliki. Pada tahun 2010 dan 2011 PT Indika Energy Tbk mendapat pinjaman dari Bank UBS AG, Cabang Singapura yang akan digunakan untuk membiayai modal kerja serta keperluan perusahaan. Hal tersebut menunjukkan bahwa hutang lancar perusahaan digunakan untuk membiayai kegiatan operasional.Berdasarkan perhitungan tersebut, dapat ditarik hasil bahwa perusahaan tersebut likuid karena memiliki nilai CR diatas 200 persen.

Selain itu QR terbaik juga pada perusahaan PT Indika Energy Tbk sebesar 206.65 persen. Rata-rata jumlah persediaan selama lima tahun dinilai sedikit, yaitu sebesar Rp147 066 475 220. PT Indika Energy Tbk telah mengasuransikan seluruh persediaan kepada sebuah konsorsium yang dipimpin oleh PT Asuransi Wahana Tata.Jumlah persediaan yang sedikit, membuat current ratio dan quick ratio tidak jauh berbeda.Berdasarkan perhitungan tersebut, dapat disimpulkan bahwa perusahaan tersebut likuid.

CR dan QR terkecil selama lima tahun yaitu pada PT Leyand Internasional Tbk sebesar 21.65 persen dan 20.14 persen. Jumlah rata-rata aktiva lancar Rp57150 770 600 dan rata-rata hutang lancar Rp260 892 180 000 membuat rasio CR menjadi sangat rendah. Dengan melihat rasio CR dan QR menandakan bahwa setiap satu persen hutang lancar perusahaan hanya dapat ditanggung 21.65 persenaktiva lancar, hal ini menandakan bahwa PT Leyand Internasional Tbk tidak likuid karena jumlah current ratio yang kurang dari 200 persen. Jumlah rata-rata persediaan yang kecil membuat nilai CR dan QR tidak jauh berbeda.Persediaan yang dimiliki PT Leyand Internasional Tbk adalah suku cadang dan pelumas yang merupakan persediaan untuk operasi dan pemeliharaan pembangkit listrik.

Tbk berada diatas rata-rata industri dan PT Leyand Internasional Tbk memiliki QR dibawah rata-rata industri.

Hal tersebut dapat diindikasikan bahwa terdapat hubungan yang positif antara likuiditas dengan modal kerja perusahaan sektor infrastruktur, utilitas dan trasnportasi.Sebagian besar perusahaan sektor infrastruktur, utilitas dan trasnportasi yang memiliki Cash Conversion Cycle yang cepat, dinilai memiliki rasio likuiditas yang baik.

Profitabilitas Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi Periode 2010-2014

Profitabilitas mengindikasikan tingkat profit yang didapat oleh perusahaan. dalam penelitian ini, rasio profitabilitas yang digunakan adalah NPM dimana rasio ini Menunjukan seberapa besar presentase pendapatan bersih yang diperoleh dari setiap penjualan, ROA digunkan menggambarkan perputaran asset yang diukur dari volume penjualan, dan ROE menunjukan berapa perolehan laba bersih bila diukur dari modal pemilik. Semakin besar tingkat rasio tersebut, maka semakin baik kinerja perusahaan dalam memperoleh profit.

Berdasarkan lampiran 2, NPM, ROA dan ROE terbaik yaitu pada PT Telekomunikasi Indonesia (Persero) Tbk. Selama lima tahun, PT Telkom dapat menghasilkan rata-rata profit sebesar Rp 18 287 600 000 000. Penjualan selama limatahun sebesar Rp77 937 600 000 000 membuat rasio Net profit margin PT. Telkom sebesar 23.40 persen.Hal tersebut menandakan bahwa perusahaan mampu memperoleh laba yang tinggi dari penjualan.Selain itu, perusahaan juga mampu mengelola beban yang dikeluarkan dengan baik sehingga didapat angka yang kecil dari beban tersebut.Hal ini membuat perusahaan memperoleh laba yang cukup besar.Dengan begitu perusahaan ini memiliki perbandingan laba bersih dan penjualan yang besar.

PT Telekomunikasi Indonesia (Persero) memiliki rasio ROA terbaik sebesar 15.67 persen. Hal tersebut karena perusahaan memiliki perbandingan (rasio) yang optimal antara total asset yang dimiliki dengan laba bersih yang dihasilkan jika dibandingkan dengan perusahaan yang lain dalam sektor infrastruktur, utilitas dan transportasi. Perusahaan mampu mengelola seluruh asset yang dimiliki baik asset lancar maupun tidak lancar untuk dapat menghasilkan laba bersih.

PT Telkom memiliki rasio ROE terbaik yaitu 26.81 persen.Hal ini karena perusahaan memiliki perbandingan yang besar antara laba bersih yang dihasilkan dengan ekuitas yang dimiliki.Perusahaan ini dapat dikatakan mampu mengelola ekuitas yang dimiliki sehingga dapat menghasilkan laba bersih yang lebih besar dibandingkan perusahaan sektor infrastruktur, utilitas dan transportasi yang lain.

persen). Perbandingan antara rugi yang dialami perusahaan dengan total asset yang dimiliki membuat nilai ROA menjadi negatif. Total asset yang dimiliki perusahaan juga mengalami penurunan dari tahun ke tahun. Perbandingan antara kerugian dan total asset yang kecil membuat rasio ROA menjadi negatif. Dengan begitu dapat dikatakan bahwa perusahaan kurang mampu mengelola penjualan yang dihasilkan dengan total asset yang dimiliki, karena perusahaan selalu mengalami kerugian dari tahun ke tahun.ROE terburuk pada PT Humpus Intermoda Transportasi Tbk sebesar (25.52 persen). Hal ini disebabkan karena dari tahun 2011 hingga 2013 selalu mengalami kerugian menyebabkan rasio ROE menjadi bernilai negatif. Selain itu perbandingan antara rata-rata kerugian dengan jumlah ekuitas yang kecil dibandingkan dengan perusahaan sektor infrastruktur, utilitas dan trasnportasi yang membuat rasio ROE menjadi paling kecil diantara yang lain bahkan bernilai negatif. Hal ini menandakan bahwa PT Humpus Intermoda Transportasi Tbk kurang mampu mengelola ekuitas yang dimiliki untuk dapat menghasilkan profit, namun sebaliknya menimbulkan kerugian yang cukup besar.

Rata-rata industri NPM, ROA dan ROE pada sektor infrastruktur, utilitas dan transportasi adalah (3.66 persen), 0.98persen dan 5.82persen membuat PT Telekomunikasi Indonesia (Persero) Tbk jauh berada diatas rata-rata. Sedangkan, PT Bakrie Telecom Tbk memiliki rasio NPM dan ROA dibawah rata-rata industri.Sedangkan, pada PT Humpus Intermoda Transportasi Tbk memiliki rasio ROE dibawah rata-rata sektor infrastruktur, utilitas dan transportasi.Dari hal ini dapat disimpulkan bahwa PT Bakrie Telecom Tbk dan PT Humpus Intermoda Transportasi Tbk tercatat memiliki CCC negatif dan dapat dikatakan Cash Conversion Cycle yang cepat memiliki pengaruh yang negatif antara CCC dengan profitabilitas.

Berdasarkan analisis dan perhitungan, PT Telekomunikasi Indonesia (Persero) Tbk merupakan perusahaan yang memiliki rasio keuangan yang terbaik.Hal tersebut karena PT Telekomunikasi Indonesia (Persero) Tbk mampu mengelolah modal kerja yang dimiliki sehingga memiliki tingga CCC yang rendah yaitu (33) hari. Selain itu rasio likuiditas PT Telekomunikasi Indonesia (Persero) Tbk juga tergolong baik, hal ini dilihat dari current rasiosebesar 105.17% dan quick rasio sebesar 102.85% berada diatas rata-rata industri. Rasio profitabilitas perusahaan ini dinilai juga baik karena nilai NPM, ROA dan ROE yang tinggi dan diatas rata-rata industry. Hal ini menunjukkan bahwa PT Telekomunikasi Indonesia (Persero) Tbk mampu mengelolah modal kerja, aktiva lancar dan hutang lancar sehingga mampu meningkatkan profitabilitas dari perusahaan.

Analisis Partial Least Square (PLS)

Pengujian Model Indikator Formatif

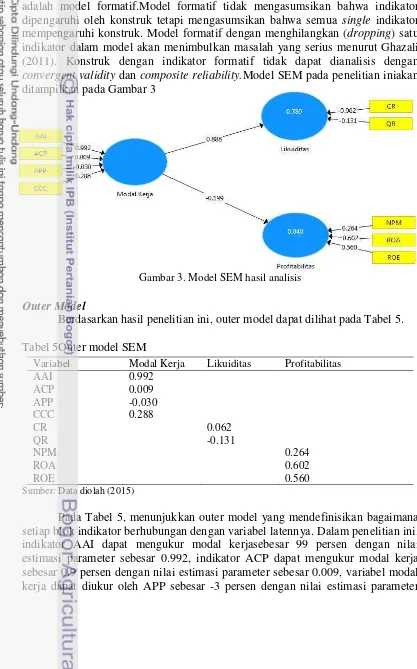

Untuk mengevalusi model dalam penelitian ini diperlukan beberapa cara tergantung model yang telah dibentuk. Dalam penelitian ini, model yang dibentuk adalah model formatif.Model formatif tidak mengasumsikan bahwa indikator dipengaruhi oleh konstruk tetapi mengasumsikan bahwa semua single indikator mempengaruhi konstruk. Model formatif dengan menghilangkan (dropping) satu indikator dalam model akan menimbulkan masalah yang serius menurut Ghazali (2011). Konstruk dengan indikator formatif tidak dapat dianalisis dengan convergent validity dan composite reliability.Model SEM pada penelitian iniakan ditampilkan pada Gambar 3

Gambar 3. Model SEM hasil analisis

Outer Model

Berdasarkan hasil penelitian ini, outer model dapat dilihat pada Tabel 5.

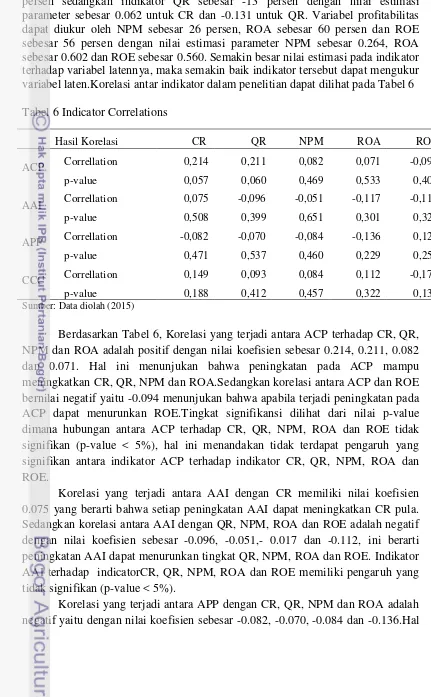

Tabel 5Outer model SEM

Variabel Modal Kerja Likuiditas Profitabilitas

AAI 0.992

ACP 0.009

APP -0.030

CCC 0.288

CR 0.062

QR -0.131

NPM 0.264

ROA 0.602

ROE 0.560

Sumber: Data diolah (2015)

sebesar -0.030 dan CCC dapat mengukur modal kerja 29 persen dengan nilai estimasi parameter sebesar 0.288. Likuiditas dapat diukur oleh CR sebesar 6 persen sedangkan indikator QR sebesar -13 persen dengan nilai estimasi parameter sebesar 0.062 untuk CR dan -0.131 untuk QR. Variabel profitabilitas dapat diukur oleh NPM sebesar 26 persen, ROA sebesar 60 persen dan ROE sebesar 56 persen dengan nilai estimasi parameter NPM sebesar 0.264, ROA sebesar 0.602 dan ROE sebesar 0.560. Semakin besar nilai estimasi pada indikator terhadap variabel latennya, maka semakin baik indikator tersebut dapat mengukur variabel laten.Korelasi antar indikator dalam penelitian dapat dilihat pada Tabel 6

Tabel 6 Indicator Correlations

Hasil Korelasi CR QR NPM ROA ROE

ACP Correllation 0,214 0,211 0,082 0,071 -0,094

p-value 0,057 0,060 0,469 0,533 0,409

AAI Correllation 0,075 -0,096 -0,051 -0,117 -0,112

p-value 0,508 0,399 0,651 0,301 0,322

APP Correllation -0,082 -0,070 -0,084 -0,136 0,128

p-value 0,471 0,537 0,460 0,229 0,256

CCC Correllation 0,149 0,093 0,084 0,112 -0,171

p-value 0,188 0,412 0,457 0,322 0,130

Sumber: Data diolah (2015)

Berdasarkan Tabel 6, Korelasi yang terjadi antara ACP terhadap CR, QR, NPM dan ROA adalah positif dengan nilai koefisien sebesar 0.214, 0.211, 0.082 dan 0.071. Hal ini menunjukan bahwa peningkatan pada ACP mampu meningkatkan CR, QR, NPM dan ROA.Sedangkan korelasi antara ACP dan ROE bernilai negatif yaitu -0.094 menunjukan bahwa apabila terjadi peningkatan pada ACP dapat menurunkan ROE.Tingkat signifikansi dilihat dari nilai p-value dimana hubungan antara ACP terhadap CR, QR, NPM, ROA dan ROE tidak signifikan (p-value < 5%), hal ini menandakan tidak terdapat pengaruh yang signifikan antara indikator ACP terhadap indikator CR, QR, NPM, ROA dan ROE.

Korelasi yang terjadi antara AAI dengan CR memiliki nilai koefisien 0.075 yang berarti bahwa setiap peningkatan AAI dapat meningkatkan CR pula. Sedangkan korelasi antara AAI dengan QR, NPM, ROA dan ROE adalah negatif dengan nilai koefisien sebesar -0.096, -0.051,- 0.017 dan -0.112, ini berarti peningkatan AAI dapat menurunkan tingkat QR, NPM, ROA dan ROE. Indikator AAI terhadap indicatorCR, QR, NPM, ROA dan ROE memiliki pengaruh yang tidak signifikan (p-value < 5%).

ini menunjukkan bahwa apabila terjadi peningkatan pada APP menyebabkan penurunan terhadap CR, QR, NPM dan ROA begitupun sebaliknya. Sedangkan korelasi yang positif ditunjukan antara APP dan ROE dengan nilai koefisien sebesar 0.128 yang berarti peningkatan pada APP mampu meningkatkan ROE. Indikator APP terhadap indicatorCR, QR, NPM, ROA dan ROE memiliki pengaruh yang tidak signifikan (p-value < 5%).

Korelasi positif ditunjukan antara CCC terhadap CR, QR, NPM dan ROA dengan nilai koefisien sebesar 0.149, 0.093, 0.084 dan 0.112. Hal ini menunjukan bahwa peningkatan CCC juga dapat meningkatkan CR, QR, NPM dan ROA.Korelasi yang negatif ditunjukan oleh CCC terhadap ROE senilai -0.171 yang berarti bahwa setiap peningkatan pada CCC menyebabkan penurunan pada ROE. Indikator CCC terhadap indicatorCR, QR, NPM, ROA dan ROE memiliki pengaruh yang tidak signifikan (p-value < 5%).

Inner Model

Berdasarkan hasil penelitian, inner model dapat dilihat pada R-Square, original sample dan T-statistic.Berikut data R-Square disajikan pada Tabel 6.

Tabel 7R-Square

R-square

Likuiditas 0,789

Profitabilitas 0,040

Sumber: Data diolah (2015)

Berdasarkan Tabel 7, model pengaruh modal kerja terhadap likuiditas memberikan nilai R-square sebesar 0.789 yang dapat diinterpretasikan bahwa variabilitas konstruk likuiditas dapat dijelaskan variabilitas modal kerja sebesar 78.9 persen sedangkan 21.1 persen dijelaskan oleh variabel lain diluar yang diteliti. Pengaruh modal kerja terhadap profitabilitas memberikan nilai R-Square sebesar 0.040 yang dapat diinterpretasikan bahwa variabilitas konstruk profitabilitas dapat dijelaskan variabilitas modal kerja sebesar empat persen sedangkan 96 persen dijelaskan oleh variabellain diluar yang diteliti.

Penilaian hubungan antar variabel atau konstruk laten dalam model yaitu dengan melihat nilai koefisien path atau jalur dengan tingkat signifikansinya pada Algorithm Boostrappingdengan melihat data original sample dan T-statistik pada Tabel 8.

Tabel 8 Data original sample dan T-statistik

Original Sample T-Statistic Modal Kerja -> Likuiditas 0.888 22.103 Modal Kerja -> Profitabilitas -0.199 1.748

Sumber: Data diolah (2015)

nilai T-statistik sebesar 22.103 yang berarti signifikan karena T-statistik > T tabel yaitu 1.96 pada selang kepercayaan 95 persen dengan taraf alpha 5 persen.Sedangkan besarnya koefisien parameter modal kerja terhadap profitabilitas adalah -0.199 yang berarti terdapat pengaruh negatif modal kerja terhadap profotabilitas.Semakin tinggi modal kerja maka semakin rendah profitabilitas dengan nilai T-statistik sebesar 1.748 yang berarti tidak signifikan karena T-statistik < T-tabel yaitu 1.96pada selang kepercayaan 95 persen dengan taraf alpha lima persen.

Pengaruh Modal Kerja terhadap Likuiditas dan Profitabilitas Perusahaan SektorInfrastruktur, Utilitas dan Transportasi

Berdasarkan hasil analisis Structural Equation Modeling dengan melihat model diatas, dapat diketahui bahwa terdapat pengaruh yang signifikan modal kerja terhadap likuiditas perusahaan sektor infrastruktur, utilitas dan transportasi dengan nilai signifikansi sebesar 22.103 lebih besar dari 1.96 dengan arah pengaruh yang positif. Nilai estimasi parameter sebesar 0,888 yang berarti bahwa setiap perubahan pada modal kerja sebesar satu persen maka akan meningkatkan nilai likuiditas sebesar 0.888 persen atau dengan kata lain, jika modal kerja meningkat sebesar satu persen, maka tingkat likuiditas perusahaan akan meningkat pula sebesar 0.888 persen.

Pengaruh signifikan modal kerja terhadap likuiditas dengan arah pengaruh yang positif menandakan bahwa kebutuhan akan modal kerja pada perusahaan sektor infrastruktur, utilitas dan transportasi berkaitan dengan aktiva lancar yang digunakan untuk kegiatan operasional sehari-hari.Pengelolaan modal kerja terkait dengan keputusan pembelanjaan jangka pendek yang tercermin dari aktiva lancar dan hutang lancar perusahaan serta dapat berpengaruh terhadap kelancaran kegiatan perusahaan sehari-hari.Hal tersebut berhubungan dengan tingkat likuiditas perusahaan yang digunakan untuk mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat besarnya aktiva lancar terhadap hutang lancarnya. Dengan kata lain, modal kerja berkaitan dan memiliki pengaruh terhadap likuiditas perusahaan.

Modal kerja yang tinggi, membuat rasio likuiditas perusahaan sektor infrastruktur, utilitas dan transportasi menjadi tinggi pula karena modal kerja dan likuiditas merupakan keputusan jangka pendek perusahaan. Dengan begitu, semakin tinggi modal kerja, maka akan semakin tinggi pula kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendeknya. Dari hasil penelitian dapat diketahui perusahaan dengan rasio modal kerja yang baik memiliki rasio likuiditas yang tinggi pula yaitu pada PT Sarana Menara Nusantara Tbk, PT Jasa marga (persero) Tbk dan PT Indika Energy Tbk. Perusahaan-perusahaan tersebut memiliki rasio modal kerja yang baik sehingga membuat rasio likuiditas perusahaan menjadi tinggi pula. Hal ini menunjukan terdapat pengaruh positif antara modal kerja dengan likuiditas perusahaan.

menyebutkan bahwa apabila perusahaan ingin meningkatkan likuiditas, maka harus meningkatkan modal kerja pula.

Kemudian diketahui pula, tidak terdapat pengaruh yang signifikan modal kerja terhadap profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi. Ini dapat dilihat dari nilai T-statistik sebesar 1.748 yang kurang dari 1,96pada selang kepercayaan 95 persen dengan taraf alpha lima persen. Nilai estimasi parameter sebesar -0.199 menunjukan arah pengaruh yang negatif dimana setiap perubahan pada modal kerja sebesar satu persen maka akan menurunkan profitabilitas sebesar 0.199 persen atau dengan kata lain, jika modal kerja meningkat sebesar satu persen, maka profitabilitas akan menurun sebesar 0.199 persen. Begitu juga sebaliknya, jika modal kerja menurun satu persen maka akan meningkatkan profitabilitas sebesar 0,199 persen.

Kegiatan operasional perusahaan membutuhkan modal kerja yang tinggi. Meningkatnya modal kerja maka akan meningkatkan aktiva lancar dari perusahaan sektor infrastruktur, utilitas dan transportasi yang digunakan untuk pembiayaan kegiatan operasional sehari- hari dan membayar hutang jangka pendek perusahaan. Perputaran modal kerja yang cepat menandakan aktiva lancar digunakan dengan baik untuk memenuhi kegiatan jangka pendek perusahaan, namun hal ini tidak baik untuk memenuhi kegiatan jangka panjang perusahaan contohnya dalam mencari laba perusahaan.

Perputaran modal kerja yang cepat menandakan dana yang dimiliki perusahaan sektor infrastruktur, utilitas dan transportasi digunakan untuk memenuhi kebutuhan modal kerja (sehari-hari) perusahaan yang dilihat dari rasio likuiditas yang tinggi dan membuat rasio profitabilitas perusahaan menjadi rendah yang berdampak kecilnya profit yang didapat oleh perusahaan sektor infrastruktur, utilitas dan transportasi. Arah pengaruh yang negatif menunjukan bahwa semakin tinggi modal kerja maka akan menurunkan profitabilitas perusahaan dan sebaliknya jika modal kerja perusahaan infrastruktur, utilitas dan transportasi kecil dapat membuat profitabilitas perusahaan semakin tinggi.

Hasil analisis menunjukan bahwa hipotesis 02 (H02) diterima, dimana tidak terdapat pengaruh yang signifikan dari modal kerja terhadap profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi.Serupa dengan penelitian dari Raheman and Nasr dalam Panigrahi (2006) yang menyebutkan bahwa terdapat pengaruh negatif yang kuat antara modal kerja dengan profitabilitas perusahaan.Salah satu contoh dapat dilihat pada PT Bakrie Telecom Tbk dimana perusahaan ini memiliki rasio modal kerja yang baik namun berbanding terbalik dengan tingkat profitabilitas perusahaan yang rendah. Ini menunjukan bahwa terdapat hubungan yang negatif antara modal kerja dengan profitabilitas perusahaan.

Implikasi Manajerial

Implikasi manajerial merupakan rekomendasi yang ditujukan kepada perusahaan agar perusahaan dapat mengelolah modal kerja perusahaan secara optimal. Berikut beberapa hal yang dapat dilakukan perusahaan dalam memperbaiki manajemen modal kerja perusahaan:

1. Tingkat ACP yang tinggi pada beberapa perusahaan di sektor infrastruktur, utilitas dan transportasi, mengharuskan perusahaan untuk memperbaiki kebijakan mengenai piutang, misalnya dengan memberikan term pembayaran kepada debitur. Dengan memberikan term pembayaran, memacu debitur untuk membayar tepat waktu dan mencegah resiko piutang tak tertagih. Sehingga ACP perusahaan menjadi lebih cepat.

2. Perusahaan sektor infrastruktur, utilitas dan transportasi memiliki AAI yang cepat. Hal ini disebabkan karena persediaan dalam perusahaan merupakan persediaan yang digunakan untuk kegiatan operasional sehari-hari dan bukan untuk diperjual-belikan. Oleh karena itu perusahaan harus mampu mengontrol persediaan yang digunakan dan mengetahui seberapa banyak bahan-bahan yang dibutuhkan dalam kegiatan operasional perusahaan sesuai dengan kebutuhan yang dibutuhkan. Sehingga tidak terjadi penumpukan persediaan dan dapat menekan bahkan dapat menghilangkan biaya gudang.

3. Terkait dengan APP atau pembayaran hutang usaha, perusahaan sektor infrastruktur, utilitas dan transportasi memiliki nilai APP yang tinggi. Semakin lama perusahaan melunasi hutang-hutang usahanya maka semakin baik namun tidak melampaui batas waktu pembayaran utang yang telah ditentukan oleh kreditur. Hal ini dapat memperbesar kas perusahaan sehingga dana tersebut dapat digunakan perusahaan untuk keperluan yang lain atau perusahaan dapat memutar kas agar memperoleh profit yang lebih tinggi tanpa merusak hubungan dengan kreditur.

SIMPULAN DAN SARAN

Simpulan

1. Modal kerja terdiri dari ACP, AAI, APP dan CCC. ACP terbaik dari perusahaan sektor infrastruktur, utilitas dan transportasi adalah PT Jasa Marga (Persero) Tbk dan terburuk adalah PT Mitrabahtera Segara Sejati Tbk. AAI terbaik adalah perusahaan-perusahaan yang tidak memiliki persediaan yang akan ditransformasikan menjadi penjualan dan untuk kegiatan operasional Sedangkann, AAI terburuk pada PT Humpuss Intermoda Transportasi Tbk. APP terbaik pada PT Sarana Menara Nusantara Tbk dan terburuk adalah PT Indosat Tbk. CCC terbaik pada PT Sarana Menara Nusantara Tbk. Sedangkan, PTMitrabahtera Segara Sejati Tbk menjadi CCC terburuk.

terburuk pada PT Leyand Internasional Tbk. Rasio profitabilitas yang digunakan adalah NPM, ROA dan ROE.PT Telekomunikasi Indonesia (Persero) Tbk menjadi perusahaan dengan rasio NPM, ROA dan ROE terbaik. Sedangkan PT Bakrie Telecom Tbk memiliki NPM dan ROA terburuk. ROE terburuk yaitu pada PT Humpuss Intermoda Transportasi Tbk. 3. Modal kerja berpengaruh signifikan terhadap likuiditas. Sedangkan modal

kerja tidak berpengaruh signifikan terhadap profitabilitas perusahaan sektor infrastruktur, utilitas dan transportasi di BEI tahun 2010-2014.

Saran

1. Hasil penelitian menunjukan bahwa modal kerja berpengaruh positif dan signifikan terhadaplikuiditas perusahaan yang serupa dengan penelitian Lesmana (2013) dan Erdiansyah (2014) sedangkan modal kerja berpengaruh negatif dan tidak signifikan terhadap profitabilitas perusahaan, ini serupa dengan pendapat Ermawati (2011) namun berbeda dengan pendapat Deloof (2003) yang mengatakan bahwa pengelolaan modal kerja memiliki dampak yang signifikan terhadap kinerja keuangan, khususnya profitabilitas perusahaan. Oleh karena itu, perusahaan sektor infrastruktur, utilitas dan transportasi sebaiknya memperhatikan modal kerja yang digunakan dengan mengambil kebijakan pengelolahan modal kerja yang sesuai dengan aktivitas atau operasional perusahaan.Contohnya, dengan membuat kebijakan piutang agar rata-rata hari penarikan piutang menjadi tidak lama sehingga membuat kinerja keuangan perusahaan menjadi optimal.Modal kerja yang memiliki pengaruh positif terhadap likuiditas harus dikelola dengan baik karena dapat memdukung kegiatan operasional perusahaan sehari-hari dan rasio likuiditas dapat terjaga, namun jangan terlalu likuid karena akanmembuatprofitabilitas perusahaan menjadi tidak optimal.

2. Bagi investor dan calon investor, perusahaan sektor infrastruktur, utilitas dan transportasi memiliki rasio modal kerja, likuiditas dan profitabilitas yang baik, sehingga dapat berinvestasi didalam sektor ini. Perusahaan yang penulis rekomendasikan adalah PT Telekomunikasi Indonesia (Persero) Tbk karena dapat mengelola modal kerja dengan baik sehingga rasio likuiditas tetap terjaga dan dapat meningkatkan profitabilitas perusahaan.

DAFTAR PUSTAKA

Ambarwati SDA. 2010.Manajemen Keuangan Lanjutan. Yogyakarta (ID): PT. Graha Ilmu.

Ahmad N. 2014. Impact of working capital on corporate performance a case study from cement, chemical and engineering sectors of Pakistan [Jurnal]. Pakistan:Arabian Journal of Business and Management Review. Vol 3 No 7.

[BPS] Badan Pusat Statistik. 2015. Produk Domestik Bruto dan Pertumbuhannya. Jakarta (ID).

Brigham EF, Houston J.F. 2010.Dasar-dasar Manajemen Keuangan (Buku 1). Jakarta (ID): Salemba Empat.

Deloof M. 2003. Does Working Capital Management Affect Profitability of Belgian Firms?. Journal of Business Finance &Accounting 30(3&4):585. Erdyansyah, M. 2014. Analisis Pengelolaan Modal Kerja Terhadap Kinerja` Keuangan Perusahaan Sektor Industri Barang Konsumsi di BEI [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Ernawati WJ. 2011. Pengaruh Working Capital Management Terhadap Kinerja dan Resiko Perusahaan[Jurnal]. Indonesia: Institut Pertanian Bogor. Vol 2 No 1.

Ghazali, I. 2014. Structure Equation Modeling Metode Alternaltif dengan Partial Least Square (PLS).Edisi ke-4. Semarang (ID): Undip.

Hanafi MM. 2011.Menajemen Keuangan (Edisi 1). Yogyakarta (ID):BPFE-Yogyakarta.

Harahap SS. 2013.Analisis Kritis atas Laporan Keuangan. Jakarta (ID): PT Raja Grafindo Persada.

Harmono. 2009. Manajemen Keuangan Berbasis Balance Scoredcard (Pendekatan Teori, Kasus dan Riset Bisnis). Cetakan Kedua. Jakarta (ID): Bumi Aksara.

Hidayat L, Muttaqien.2009. Peranan Modal Kerja Dalam Meningkatkan Kinerja Keuangan (Studi Kasus PT. Kalbe Farma Tbk [Jurnal]. Indonesia: Sekolah Tinggi Ilmu Ekonomi Kesatuan. Vol 9 No 2

[IDX] Indonesia Stock Exchange.2015. Sektor Infrastruktur, Utilitas dan Transportasi. Jakarta(ID).

[IPB] Institut Pertanian Bogor.2012. Pedoman Penulisan Karya ilmiah. Bogor (ID): IPB Press.

Kasmir.2013. Analisis Laporan Keuangan. Jakarta (ID): PT Raja Grafindo Persada.

Keown AJ, Martin JD, Petty JW, Scott DF Jr. 2000. Dasar-dasar Manajemen Keuangan.Edisi ke-7, Buku 1 dan 2. Chaerul D, Djakman dan Dwi Sulisyorini, Penerjemah. Jakarta(ID): Salemba Empat. Terjemahan dari: Basic Financial Management.

Lesmana, I. 2013. Analisis Manajemen Modal Kerja Terhadap Tingkat Likuiditas dan Profitabilitas Perusahaan Sektor Pertanian di Indonesia Stock Exchange [Skripsi].Bogor(ID): Institut Pertanian Bogor.

Nyamweno NC. 2014.Effect of Working Capital Management on performance of Firms Listed at the Nairobi [Jurnal]. Kenya: Jomo Kenyatta University of Agriculture and Technology.Vol 3 No 11

Panigrahi.2014. Relationship of Working Capital with Liquidity, Profitability and Solvency : A Case Study off ACC Limited[Jurnal].Shipur.Asian Journal of Management Reasearch.Vol 4 No 2

Prihadi T. 2011. Analisis Laporan Keuangan. Jakarta (ID): PPM.

[PU] Kementerian Pekerjaan Umum. 2015. Anggaran Pendapatan dan Belanja-daerah Perubahan 2015. Jakarta (ID)

Reddy MB, 2015.Trade Off Between Liquidity and Profitability – A Study on Tata Steel Ltd [Jurnal]. India (IN). International Journal of Commerce, Business and Management (IJCBM).Vol 4 No 2

Santoso G. 2015. Analisa modal kerja INDF dengan SMAR dan pengaruhnya terhadap kinerja keuangan perusahaan [Jurnal].Surabaya (ID).Universitas Kristen Petra.

Sawir, A. 2001.Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan.Jakarta(ID): PT. Gramedia Pustaka Utama.

[SETNEG] kementerian Sekretariat Negara. 2015. Tantangan AEC 2015. Jakarta (ID)

Sudana, IM. 2011. Manajemen Keuangan Perusahaan. Surabaya (ID): Erlangga. Sugiono, A. 2009.Manajemen Keuangan Untuk Praktisi Keuangan. Jakarta

(ID):PT. Grasindo.

Winrizal RR. 2014. Pengaruh Komponen Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Sektor Pertambangan di Bursa Efek Indonesia [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Lampiran 1Penelitian terdahulu No Judul Penelitian Nama Peneliti

Tahun Negara Hasil Penelitian

1 Analisis

2014 Indonesia pengelolaan modal kerja (WC)

Lampiran 2Rata-rata modal kerja tahun 2010-2014

No Kode Nama Perusahaan ACP AAI APP CCC

1 BTEL PT Bakrie Telecom Tbk 15 2 192 -175

2 GIAA PT Garuda Indonesia (Persero) Tbk 17 2 18 1

3 HITS PT Humpuss Intermoda Transportasi Tbk 44 0 57 -13

4 INDY PT Indika Energy Tbk 72 3 55 25

5 IATA PT Indonesia Transport dan Infrastructure Tbk 74 0 85 -11

6 ISAT PT Indosat Tbk 31 1 8 24

7 JSMR PT Jasa Marga (Persero) Tbk 4 0 11 -7

8 LAPD PT Leyand Internasional Tbk 28 2 151 -121

9 MBSS PT Mitrabahtera Segara Sejati 121 0 43 78

10 TMAS PT Pelayaran Tempura Emas Tbk 45 0 45 0

11 RAJA PT Rukun Raharja Tbk 64 0 40 24

12 SDMR PT Samudera Indonesia Tbk 64 0 35 29

13 TWOR PT Sarana Menara Nusantara Tbk. 48 0 463 -415

14 TLKM PT Telekomunikasi Indonesia (Persero) Tbk 26 4 63 -33

15 TRAM PT Trade Maritime Tbk 87 0 92 -5

16 WINS PT Wintermar Offshore Marine Tbk 112 0 98 14

Lampiran 3Rata-rata likuiditas dan profitabilitas tahun 2010-2014

No Kode Nama Perusahaan CR QR NPM RROA ROE

1 BTEL PT Bakrie Telecom Tbk 30.38% 29.82% -105.65% -21.57% 25.45% 2 GIAA PT Garuda Indonesia (Persero) Tbk 84.92% 74.71% -0.06% 0.22% -0.76% 3 HITS PT Humpuss Intermoda Transportasi Tbk 86.26% 83.62% -42.15% -9.58% -25.52%

4 INDY PT Indika Energy Tbk 210.29% 206.65% 10.53% 3.31% 7.43%

5 IATA PT Indonesia Transport dan Infrastructure Tbk 106.89% 64.17% -12.74% -4.16% -13.57%

6 ISAT PT Indosat Tbk 53.78% 53.28% 1.51% 0.57% 1.83%

7 JSMR PT Jasa Marga (Persero) Tbk 98.68% 98.68% 16.80% 5.02% 12.70% 8 LAPD PT Leyand Internasional Tbk 21.65% 20.14% -6.58% -1.04% -1.41% 9 MBSS PT Mitrabahtera Segara Sejati 134.07% 126.91% 23.37% 9.33% 14.85% 10 TMAS PT Pelayaran Tempura Emas Tbk 49.76% 44.08% 3.83% 3.66% 10.48%

11 RAJA PT Rukun Raharja Tbk 78.82% 78.55% 3.32% 4.08% 10.10%

12 SDMR PT Samudera Indonesia Tbk 108.35% 105.07% 2.40% 1.94% 4.53% 13 TWOR PT Sarana Menara Nusantara Tbk. 105.08% 105.02% 14.00% 2.84% 12.69% 14 TLKM PT Telekomunikasi Indonesia (Persero) Tbk 105.17% 102.85% 23.40% 15.67% 26.81% 15 TRAM PT Trade Maritime Tbk 125.43% 125.43% -9.08% -1.53% -6.06% 16 WINS PT Wintermar Offshore Marine Tbk 117.43% 117.28% 18.50% 6.92% 13.62%

Rata-rata 94.81% 89.77% -3.66% 0.98% 5.82%

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 10 Juni 1992 dari ayah Darmin dan ibu Prihatin Eka Sukarti.Penulis adalah anak kedua dari tiga bersaudara. Penulis menyelesaikan pendidikan dasar di SD Joglo 01 Pagi Jakarta pada tahun 2004 dan pendidikan menengah pertama diselesaikan pada tahun 2007 di SMPN 110 Jakarta. Pendidikan lanjutan menengah atas di SMAN 90 Jakarta diselesaikan pada tahun 2010. Pada tahun yang sama penulis diterima sebagai mahasiswi Sekolah Vokasi jurusan Manajemen, Universitas Gadjah Mada. Penulis diterima di Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor melalui Program Sarjana Alih Jenis Manajemen pada tahun 2013.