LAPORAN TUGAS AKHIR

PROSEDUR PEMOTONGAN, PEMBAYARAN, DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 ATAS PENGHASILAN PETUGAS

DINAS LUAR ASURANSI DI ASURANSI JIWA BERSAMA BUMIPUTERA 1912 CABANG MUARA BUNGO

O L E H

Nama : Ayu Retno Anggraini

NIM : 102600004

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN PKLM INI DISETUJUI UNTUK DIPRESENTASIKAN OLEH :

Nama : Ayu Retno Anggraini

NIM : 102600004

Program Studi : Diploma III Administrasi Perpajakan

Judul : Prosedur Pemotongan, Pembayaran Dan Pelaporan Pajak

Penghasilan Pasal 21 Atas Penghasilan Petugas Dinas Luar

Asuransi Di Asuransi Jiwa Bersama Bumiputera 1912 Cabang

Muara Bungo

Ketua Jurusan PRODIP. III Administrasi Perpajakan

(Drs. Alwi Hashim Batubara, M.Si)

Supervisor Lapangan

(Suroto, SE) (Suroto, SE) Ketua Program Studi Diploma III

Administrasi Perpajakan

Drs. Alwi Hashim Batubara, M.Si NIP : 195608311986011001

Dosen Pembimbing

Harmaini Hasan, SH, MM NIP : 060018639

Dekan

Supervisor Lapangan

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah swt. yang telah memberikan

kemudahan dalam menyelesaikan Laporan Tugas Akhir ini. Sesungguhnya tidak

akan menjadi mudah sesuatu yang sulit jika bukan karena Dia yang

memudahkannya. Laporan Tugas Akhir ini merupakan salah satu syarat dalam

menyelesaikan perkuliahan pada Program Studi Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Judul yang diambil penulis adalah “Prosedur Pemotongan, Pembayaran dan

Pelaporan Pajak Penghasilan Pasal 21 Atas Penghasilan Petugas Dinas Luar Asuransi di Asuransi Jiwa Bersama Bumiputera 1912 Cabang Muara Bungo” .

Pepatah mengatakan “Tak Ada Gading yang Tak Retak”, begitu pula

dengan Laporan Tugas Akhir ini. Penulis menyadari bahwa dalam penulisan dan

penyusunan masih terdapat banyak kekurangan karena keterbatasan pengetahuan

dan pengalaman yang dimiliki penulis. Oleh karena itu, kritik dan saran dari

pembaca sangat diharapkan untuk hasil yang lebih baik pada masa yang akan

datang.

Selama melakukan penulisan dan penyusunan Laporan Tugas Akhir ini,

penulis banyak menerima dorongan dan bimbingan. Oleh karena itu penulis ingin

1. Kedua orang tua yang telah banyak memberikan dukungan moril maupun

materil sampai saat ini, memberikan nasihat, motivasi dan yang tak kalah

penting adalah doa orang tua yang selalu mengiringi penulis.

2. Bapak Harmaini Hasan selaku Dosen Pembimbing yang telah

membimbing penulis sehingga laporan ini dapat diselesaikan dengan baik.

3. Bapak Prof. Dr. Badaruddin, M.Si selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik.

4. Bapak Drs. Alwi Hashim Batubara, M.Si selaku Ketua Jurusan Program

Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sumatera Utara.

5. Para Dosen Program Diploma III Administrasi Perpajakan Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara yang telah

memberikan ilmunya kepada mahasiswa, semoga ilmu yang disampaikan

bermanfaat dan menjadi amal jariyah.

6. Bapak Darlis selaku Kepala Cabang Asuransi Jiwa Bersama Bumiputera

1912 Cabang Muara Bungo yang telah memberikan izin kepada penulis

untuk melakukan Praktik Kerja Lapangan Mandiri di perusahaan ini.

7. Bapak Suroto, SE selaku supervisor yang telah memberikan bimbingan

8. Teman-temanku Kak Linir Agustin, Jenny Yelina Rambe, Wirdha Rahmah

Siagian, Suraiya Balatif, Dwi Amalia Putri, dan lainnya yang tidak

mungkin disebut satu persatu. Semoga Allah swt. senantiasa memberikan

jalan keluar atas masalah yang kita hadapi dalam perjalanan hidup menuju

kesuksesan dan mudah-mudahan kita semua bisa menjadi anak-anak yang

membahagiakan orang tua tidak hanya di dunia tetapi juga di akhirat

kelak.

Akhirnya penulis berharap Laporan Tugas Akhir ini dapat bermanfaat bagi

semua pihak umumnya dan bagi penulis sendiri khususnya.

Medan, Juli 2013

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang PKLM ... 1

B. Tujuan dan Manfaat PKLM ... 4

C. Uraian Teoritis... 5

D. Ruang Lingkup PKLM ... 8

E. Metode PKLM... 8

F. Metode Pengumpulan Data ... 9

G. Sistematika Penulisan Laporan PKLM ... 10

BAB II GAMBARAN UMUM LOKASI PKLM ... 12

A. Sejarah Umum AJB Bumiputera 1912 ... 12

B. Sejarah AJB Bumiputera 1912 Cabang Muara Bungo... 15

C. Struktur Organisasi ... 16

D. Uraian Tugas Pokok ... 18

F. Jenis-jenis Produk Asuransi ... 23

G. Tingkat Kesadaran Masyarakat Kabupaten Bungo Terhadap Asuransi ... 31

BAB III GAMBARAN DATA ... 34

A. Dasar Hukum PPh Pasal 21 ... 34

B. Pengertian PPh Pasal 21 dan Penghasilan ... 36

C. Wajib Pajak PPh Pasal 21 ... 37

D. Status Petugas Dinas Luar Asuransi Dalam Perpajakan ... 39

E. Objek dan Bukan Objek PPh Pasal 21 ... 41

F. Pemotong PPh Pasal 21 ... 43

G. Dasar Pengenaan dan Pemotongan PPh Pasal 21... 45

H. Penghasilan Tidak Kena Pajak ... 46

I. Tarif PPh Pasal 21 ... 48

J. Penghitungan PPh Pasal 21 Bukan Pegawai ... 48

K. Komponen Penghasilan Petugas Dinas Luar Asuransi ... 53

L. Surat Pemberitahuan (SPT) ... 55

M. Hak dan Kewajiban Pemotong PPh Pasal 21 ... 60

BAB IV ANALISIS DAN EVALUASI ... 65

A. Prosedur Pemotongan PPh Pasal 21 Petugas Dinas Luar Asuransi di AJB Bumiputera 1912 Cabang Muara Bungo ... 65

B. Contoh Perhitungan PPh Pasal 21 Petugas Dinas Luar Asuransi ... 66

C. Prosedur Pembayaran PPh Pasal 21 di AJB Bumiputera 1912 Cabang Muara Bungo... 71

D. Prosedur Pelaporan PPh Pasal 21 di AJB Bumiputera 1912 Cabang Muara Bungo... 72

E. Data Pemenuhan Kewajiban PPh Pasal 21 AJB Bumiputera 1912 Cabang Muara Bungo... 73

F. Masalah Perpajakan di AJB Bumiputera 1912 Cabang Muara Bungo... 74

BAB V KESIMPULAN DAN SARAN ... 76

A. Kesimpulan... 76

B. Saran ... 77

DAFTAR PUSTAKA

DAFTAR TABEL

1. Persentase Perbandingan Jumlah Nasabah dengan Jumlah

Penduduk Muara Bungo ... 32

2. Perkembangan Pencapaian AJB Bumiputera 1912 Cabang

Muara Bungo ... 33

3. Penghitungan PPh Pasal 21 Petugas Dinas Luar Asuransi yang

Bersifat Berkesinambungan dan Memiliki NPWP ... 51

4. Penghitungan PPh Pasal 21 Petugas Dinas Luar Asuransi yang

Bersifat Berkesinambungan dan Tidak Memiliki NPWP ... 52

5. Penghitungan Komisi Petugas Dinas Luar Asuransi ... 67

6. Penghitungan Sumbangan Uang Jalan Petugas Dinas Luar Asuransi ... 68

7. Daftar Pembayaran THR Petugas Dinas Luar AJB Bumiputera 1912 Cabang

Muara Bungo Tahun 2012 Unit : DGO/Sumarni ... 70

8. Data Pemenuhan Kewajiban PPh Pasal 21 Petugas Dinas Luar

AJB Bumiputera 1912 Cabang Muara Bungo Periode

BAB I PENDAHULUAN

A. Latar Belakang PKLM

Dalam menjalankan pemerintahan dan pembangunan, dibutuhkan dana yang

tidak sedikit. Dana tersebut dikumpulkan dari segenap potensi sumber daya yang

dimiliki suatu negara, baik berupa hasil kekayaan alam maupun kontribusi dari

masyarakat. Pajak merupakan kontribusi masyarakat kepada negara berdasarkan

kemampuan (daya pikul) masing-masing yang dapat dipaksakan untuk membiayai

kegiatan pemerintah dan pembangunan secara langsung dengan pajak yang telah

dibayarnya.

Kontribusi penerimaan pajak terhadap penerimaan negara diharapkan

semakin meningkat dari tahun ke tahun, seiring dengan semakin menurunnya

peranan minyak dan gas bumi terhadap penerimaan negara. Harapan ini tumbuh

dari kesadaran pemerintah bahwa minyak dan gas bumi mempunyai keterbatasan

sebagai sumber daya, yaitu tidak dapat diperbarui lagi dan harga jual minyak dan

gas bumi di pasar dunia berfluktuasi, serta adanya keinginan pemerintah untuk

meningkatkan kemandirian bangsa Indonesia dalam membiayai pembangunan dan

pemerintahan melalui partisipasi aktif masyarakat berupa pajak (Diaz Priantara

Di Indonesia terdapat beberapa jenis pajak, salah satunya adalah Pajak

Penghasilan Pasal 21. Dalam Undang-Undang Pajak Penghasilan Nomor 36

Tahun 2008 Pasal 21, Pajak Penghasilan Pasal 21 yang selanjutnya disebut PPh

Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan,

dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan

pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi.

Salah satu penerima penghasilan yang dipotong PPh Pasal 21 adalah Petugas

Dinas Luar Asuransi.

Pesatnya perkembangan perasuransian pada saat ini mendorong setiap

perusahaan asuransi bersaing secara ketat serta menuntut pegawai mereka untuk

bekerja dengan baik dan maksimal dalam pencapaian target. Salah satu

perusahaan asuransi adalah Asuransi Jiwa Bersama (AJB) Bumiputera 1912 yang

memiliki cabang di seluruh Indonesia.

Orang-orang yang bekerja di AJB Bumiputera 1912 dibedakan atas dua

macam, yaitu Pegawai Dinas Dalam dan Petugas Dinas Luar Asuransi. Petugas

Dinas Luar Asuransi bertugas menjaring masyarakat untuk dijadikan pemegang

polis, ia merupakan awal penggerak untuk memajukan perusahaan. Mengenai

sistem penggajian Petugas Dinas Luar Asuransi, penghasilan yang mereka peroleh

berupa komisi dari berapa banyak produk asuransi yang terjual. Jadi semakin

banyak produk yang terjual, semakin tinggi penghasilan atau bonus yang

Dalam hal ini, perusahaan asuransi sebagai pemotong PPh Pasal 21 atas

penghasilan yang diterima Petugas Dinas Luar Asuransi sangat diharapkan dapat

bekerja sama dengan pemerintah khusunya Direktorat Jenderal Pajak untuk

mengumpulkan dana dari masyarakat melalui pajak. Bentuk kerja sama ini antara

lain menjalankan kewajiban perpajakan dengan baik seperti memotong,

membayar, dan melaporkan PPh Pasal 21 Petugas Dinas Luar Asuransinya.

Namun, dalam praktik masih terdapat beberapa permasalahan akibat

pemahaman yang kurang mengenai peraturan perpajakan. Pertama, dalam proses

menghitung pajak yang masih salah, jika lebih besar dari yang seharusnya maka

pegawai akan dirugikan, jika sebaliknya maka negara yang dirugikan. Kedua,

menurut Indrajaya Burnama (Indonesian Tax Review 2013 : 33) kesalahan juga

terjadi pada saat membayar pajak, seperti kesalahan dalam mengisi nama Wajib

Pajak dan Nomor Pokok Wajib Pajak yang menyetor, kesalahan mengisi Kode

Akun Pajak, Kode Jenis Setoran, Masa Pajak dan/atau Tahun Pajak serta

kesalahan membayar jumlah pajak yang lebih besar dari jumlah yang seharusnya

terutang.

Mengetahui permasalahan tersebut, penulis tertarik untuk melaksanakan

Praktik Kerja Lapangan Mandiri di Kantor AJB Bumiputera 1912 dengan

mengambil judul “Prosedur Pemotongan, Pembayaran, dan Pelaporan Pajak

B. Tujuan dan Manfaat PKLM 1. Tujuan

1.1.Untuk mengetahui prosedur pemotongan PPh Pasal 21 atas penghasilan

Petugas Dinas Luar Asuransi di Asuransi Jiwa Bersama (AJB)

Bumiputera 1912 cabang Muara Bungo.

1.2.Untuk mengetahui prosedur pembayaran PPh Pasal 21 atas penghasilan

Petugas Dinas Luar Asuransi yang dilakukan oleh AJB Bumiputera 1912

cabang Muara Bungo.

1.3.Untuk mengetahui prosedur pelaporan PPh Pasal 21 atas penghasilan

Petugas Dinas Luar Asuransi yang dilakukan oleh AJB Bumiputera 1912

cabang Muara Bungo.

1.4.Untuk mengetahui apakah prosedur pemotongan, pembayaran, dan

pelaporan PPh Pasal 21 atas Petugas Dinas Luar Asuransi di AJB

Bumiputera 1912 cabang Muara Bungo sesuai dengan peraturan

perpajakan yang berlaku.

2. Manfaat

2.1.Untuk Mahasiswa

a. Menambah pengetahuan mengenai pelaksanaan peraturan perpajakan

yang telah dibuat pemerintah terutama yang berhubungan dengan

b. Mengukur kemampuan yang dimiliki oleh mahasiswa dalam

menghadapi situasi dunia kerja yang sebenarnya.

c. Mendorong mahasiswa untuk lebih mengasah kemampuan agar

dapat menjadi tenaga ahli perpajakan siap pakai.

2.2.Untuk Perusahaan

a. Meningkatkan kepatuhan perusahaan dalam menjalankan peraturan

perpajakan yang berlaku.

b. Sebagai acuan merekrut tenaga kerja pada masa yang akan datang.

c. Mempromosikan perusahaan kepada Program Studi Diploma III

Administrasi Perpajakan.

2.3.Untuk Program Studi Diploma III Administrasi Perpajakan FISIP USU

a. Menjalin hubungan kerja sama dengan perusahaan.

b. Sebagai dasar untuk memperbaiki dan meningkatkan kualitas

kurikulum pada masa yang akan datang.

c. Mempromosikan Program Studi Diploma III Administrasi

Perpajakan FISIP USU kepada pihak luar.

C. Uraian Teoritis 1. Pengertian Pajak

Menurut Rochmat Soemitro (Mardiasmo 2009 : 1) pajak adalah iuran wajib

dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditujukan dan digunakan untuk membayar pengeluaran umum.

Menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum

dan Tatacara Perpajakan sebagaimana diubah terakhir dengan Undang-Undang

Nomor 16 Tahun 2009, pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

Pajak memiliki dua fungsi yaitu :

2.1.Fungsi Pendanaan (budgetair), artinya pajak sebagai sumber dana

pemerintah untuk membiayai pengeluaran-pengeluarannya.

2.2.Fungsi Mengatur (regulerend), artinya pajak sebagai alat untuk mengatur

kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Pengelompokan Pajak 3.1.Menurut Golongannya

a. Pajak Langsung

Yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak

Contoh : Pajak Penghasilan.

b. Pajak Tidak Langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan

kepada orang lain.

Contoh : Pajak Pertambahan Nilai.

3.2.Menurut Sifatnya

a. Pajak Subjektif

Yaitu pajak yang berpangkal atau berdasarkan pada subjeknya,

dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Penghasilan.

b. Pajak Objektif

Yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan

keadaan diri Wajib Pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah.

3.3.Menurut Lembaga Pemungutannya

a. Pajak Pusat

Yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

b. Pajak Daerah

Yaitu pajak yang dipungut oleh Pemerintah Daerah dan digunakan

untuk membiayai rumah tangga daerah.

Contoh : Pajak Kendaraan Bermotor, Pajak Hotel, Pajak Restoran,

dan sebagainya.

D. Ruang Lingkup PKLM

Praktik Kerja Lapangan Mandiri di Kantor AJB Bumiputera Cabang Muara

Bungo ini khususnya dilakukan di bagian Unit Administrasi dan Keuangan, untuk

memperoleh data mengenai prosedur pemotongan, pembayaran, dan pelaporan

PPh Pasal 21 atas Penghasilan Petugas Dinas Luar Asuransi.

E. Metode PKLM 1. Tahap Persiapan

Pada tahap ini mahasiswa melakukan persiapan untuk melaksanakan

Praktik Kerja Lapangan Mandiri, seperti membuat proposal, pengajuan

tempat praktik, pemberian dosen pembimbing, permohonan surat

jalan/permohonan dari fakultas, dan sebagainya.

2. Studi Literatur

Mengumpulkan dan mempelajari buku-buku dan sumber lain yang valid

3. Observasi Lapangan

Melakukan pengamatan langsung pada objek praktik untuk mengetahui

bagimana prosedur bendaharawan memotong, membayar, dan

melaporkan PPh Pasal 21 atas penghasilan Petugas Dinas Luar Asuransi.

4. Pengumpulan Data

Untuk mendukung laporan akhir praktik nantinya, penulis

mengumpulkan data yang berkaitan dengan judul praktik ini melalui

metode observasi, wawancara dengan pihak yang terkait, dan

dokumentasi arsip-arsip yang dibutuhkan.

5. Analisis dan Evaluasi

Setelah memperoleh data dan keterangan, penulis akan melakukan proses

analisis agar data dapat diberi arti yang berguna dalam mengevaluasi

masalah yang terjadi secara objektif, jelas, dan sistematis.

F. Metode Pengumpulan Data 1. Observasi

Pengumpulan data dengan cara mengadakan pengamatan secara langsung

ke AJB Bumiputera 1912 cabang Muara Bungo dengan tujuan

memperoleh informasi yang lebih jelas dan akurat tentang apa yang

2. Wawancara

Dialog yang dilakukan oleh pewawancara dengan pihak yang terkait

untuk memperoleh data atau informasi. Hal ini dilakukan agar data yang

diperoleh benar-benar akurat dan memiliki kesamaan persepsi dengan

yang ditafsirkan penulis.

3. Dokumentasi

Pengumpulan data dengan cara mengutip dokumen AJB Bumiputera

1912 cabang Muara Bungo yang dibutuhkan dalam menyusun laporan

akhir Praktik Kerja Lapangan Mandiri.

G. Sistematika Penulisan Laporan PKLM BAB I : Pendahuluan

Menguraikan tentang latar belakang PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode

PKLM, metode pengumpulan data dan sistematika penulisan

laporan PKLM.

BAB II : Gambaran Umum Lokasi PKLM

Menguraikan sejarah singkat perusahaan, tugas pokok

BAB III : Gambaran Data

Menguraikan peraturan perpajakan dan teori-teori yang

berkaitan dengan Pajak Penghasilan Pasal 21.

BAB IV : Analisis dan Evaluasi Data

Berisi analisis dan evaluasi data mengenai prosedur

pemotongan, pembayaran, dan pelaporan PPh Pasal 21 atas

penghasilan Petugas Dinas Luar Asuransi di AJB Bumiputera

1912 cabang Muara Bungo.

BAB V : Kesimpulan dan Saran

Memaparkan kesimpulan mengenai objek yang diteliti serta

saran-saran yang bermanfaat untuk pelaksanaan perpajakan

perusahaan yang lebih baik pada masa yang akan datang.

BAB II

GAMBARAN UMUM LOKASI PKLM

A. Sejarah Umum Asuransi Jiwa Bersama (AJB) Bumiputera 1912

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 merupakan perusahaan

asuransi jiwa nasional yang pertama dan tertua di Indonesia. Perusahaan asuransi

ini didirikan di Magelang pada 12 Februari 1912 dengan nama Onderlinge

Levensverzekering Maatschapitj PGHB (bahasa Belanda) disingkat dengan O.L

Mij. PGHB atau lebih dikenal dengan bahasa Inggrisnya Mutual Life Insurance

(Asuransi Jiwa Bersama). O.L Mij PGHB didirikan berdasarkan keputusan dalam

sidang pada Kongres Perserikatan Guru-Guru Hindia Belanda (PGHB) yang

pertama di Magelang, saat itu pesertanya hanya terbatas pada kalangan guru-guru

saja. Para peserta kongres pun menyambut positif. Jumlah peserta yang terdaftar

sebagai anggota O.L Mij. PGHB pada saat itu baru 5 orang.

Karena perusahaan ini dibentuk oleh para guru, maka pengurusnya untuk

pertama kali hanya terdiri dari tiga orang pengurus PGHB yang terdiri dari :

1. Dwidjosewojo sebagai Presiden Komisaris.

2. Karto Hadi Soebroto sebagai Direktur.

3. Adimidjojo sebagai Bendahara.

Pada mulanya perusahaan hanya melayani para guru sekolah Hindia

umum. Dengan bertambahnya anggota, maka para pengurus sepakat untuk

mengubah nama perusahaannya. Berdasarkan Rapat Anggota Pemegang Polis di

Semarang, November 1914, nama O.L Mij. PGHB diubah menjadi O.L Mij.

Boemi Poetra.

Pada tahun 1942 ketika Jepang berada di Indonesia, nama O.L Mij Boemi

Poetra yang menggunakan bahasa asing segera diganti. Maka pada tahun 1943

O.L Mij Boemi Poetra kembali diubah namanya menjadi Perseroan

Pertanggungan Djiwa (PTD) Boemi Poetra, yang merupakan satu-satunya

perusahaan asuransi jiwa nasional yang tetap bertahan. Tahun 1921 perusahaan

pindah ke Yogyakarta. Lalu pada tahun 1934 perusahaan memperluas jaringan

dengan membuka cabang-cabang di Bandung, Jakarta, Surabaya, Palembang,

Medan, Pontianak, Banjarmasin, dan Ujung Pandang. Karena dirasa kurang

memiliki rasa kebersamaan, maka pada tahun 1953 PTD Boemi Poetra

dihapuskan. Hingga saat ini dikenal dengan nama Asuransi Jiwa Bersama (AJB)

di depan nama Bumiputera 1912 yang merupakan bentuk badan hukum.

Dengan semakin berkembangnya perusahaan, maka pada tahun 1958 secara

bertahap kantor pusat dipindahkan ke Jakarta dan pada tahun 1959 secara resmi

kantor pusat AJB Bumiputera berdomisili di Jakarta.

Selama lebih dari seratus tahun, Bumiputera tidak lepas dari pasang surut.

Sejarah Bumiputera sekaligus mencatat perjalanan bangsa Indonesia, termasuk

ini dan bencana paling hangat multikrisis yang dimulai pada pertengahan tahun

1997. Bumiputera juga menyaksikan tumbuh, berkembang, dan tumbangnya

perusahaan sejenis yang tidak sanggup menghadapi ujian zaman karena

persaingan atau badai krisis.

Yang membedakan AJB Bumiputera 1912 dengan perusahaan asuransi

lainnya sekaligus menjadi kekuatan asuransi ini adalah bahwa pemegang polis

yang menjadi para pemegang saham. Jadi perusahaan tidak berbentuk Perseroan

Terbatas, sehingga resiko dalam usaha dipikul bersama oleh para peserta sendiri

sebagai pemilik perusahaan. Bentuk Badan Mutual ini diatur dalam

Undang-Undang Nomor 2 Tahun 1992 Pasl 7 ayat 1.

Kondisi ini membuat struktur organisasi Bumiputera berbeda dengan

kebanyakan perusahaan sejenis karena level tertingginya tidak hanya mencakup

direksi dan komisaris tetapi juga Badan Perwakilan Anggota (BPA). Hal ini

karena premi yang diberikan kepada perusahaan sekaligus dianggap sebagai

modal. Badan perwakilan para pemegang polis ikut serta menentukan garis-garis

besar haluan perusahaan, memilih dan mengangkat direksi, dan ikut serta

mengawasi jalannya perusahaan.

Sejak berdiri, AJB Bumiputera 1912 selalu berhasil membayar klaim

nasabahnya. Dengan dukungan lebih dari 26.000 tenaga pemasaran yang tersebar

lebih di 450 kantor cabang yang tersebar di seluruh Indonesia, Bumiputera

Dalam perkembangannya sampai saat ini, AJB Bumiputera 1912 sudah

mempunyai anak perusahaan/yayasan yaitu :

1. Bumida Bumiputera (Asuransi Kerugian)

2. PT Wisma Bumiputera (Properti)\

3. PT Mardi Mulyo (Penerbitan dan Percetakan)

4. PT Eurasia Wisata (Tour dan Travel)

5. PT Informatics OASE ( Teknologi Informasi)

6. PT Bumi Wisata (Perhotelan : Bumi Wiyata Hotel-Depok, Hyatt

Regency-Surabaya)

7. PT Bumiputera Mitrasarana (Jasa Konstruksi)

8. Yayasan Bumiputera Sejahtera (Pengelola Kesejahteraan Karyawan)

9. Dana Pensiun Bumiputera (Pengelola Dana Pensiun Karyawan)

10.Bumiputera Capital Indonesia

B. Sejarah AJB Bumiputera 1912 Cabang Muara Bungo

AJB Bumiputera 1912 telah beroperasi di Muara Bungo sejak tahun 1975.

Pada saat itu AJB Bumiputera 1912 belum berbentuk kantor cabang, namun masih

berbentuk Unit Pembantu Pos Pemasaran dari Kantor Pemasaran di Muara Bulian,

seiring bertambahnya portofolio nasabah yang ikut asuransi di Muara Bungo, pada

tahun 1978 statusnya meningkat menjadi Kantor Rayon. Barulah pada bulan

C. Struktur Organisasi AJB Bumiputera 1912 cabang Muara Bungo

Organisasi merupakan wadah bagi sekelompok orang yang bekerja sama

sebagai usaha untuk mencapai tujuan yang telah ditentukan. Dalam sebuah

organisasi, orang-orang di dalamnya memiliki tugas, wewenang dan tanggung

jawab sesuai dengan jabatannya. Gambaran sistematis mengenai kedudukan dan

hubungan kerja dituangkan dalam sebuah struktur organisasi.

Struktur organisasi diharapkan dapat memberikan gambaran tentang

pembagian tugas, wewenang dan tanggung jawab serta hubungan antarbagian

berdasarkan susunan tingkat hirarki. Dengan adanya struktur organisasi

diharapkan dapat tercapainya komunikasi, koordinasi dan integrasi secara efisien

dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Pada dasarnya struktur organisasi tergantung besar dan jenis organisasi serta

tingginya tingkat kerumitan dalam operasional organisasi. Berikut struktur

S tr u k tu r O r gan is as i A JB Bu mi p u te r

a 1912 C

ab an g M u ar a Bu n go S um be r : A JB B um iput er

a 1912 C

D. Uraian Tugas Pokok 1. Kepala Cabang

Pimpinan tertinggi di kantor AJB Bumiputera 1912 cabang Muara Bungo

dipegang oleh Kepala Cabang yang memimpin dan mengelola kegiatan Kantor

Cabang asuransi jiwa perorangan AJB Bumiputera 1912. Berikut beberapa tugas

dari Kepala Cabang :

a. Memimpin organisasi yang ada di kantor cabang.

b. Bertanggung jawab penuh atas segala aktivitas yang dilakukan baik oleh

dinas dalam yaitu bagian administrasi dan keuangan, Petugas Dinas Luar

Asuransi, maupun bagian pemasaran produk ke masyarakat.

2. Kepala Unit Administrasi Keuangan

a. Mengawasi seluruh aktivitas yang ada di kantor cabang baik yang bersifat

administrasi maupun keuangan.

b. Mengesahkan dan mengoreksi seluruh transaksi.

3. Kasir

a. Menerima uang masuk dan uang keluar

b. Menerima setoran premi

c. Menyusun seluruh berkas untuk dilaporkan kepada pengawas intern

4. Layanan I

Bagian Layanan I atau biasa disebut bagian produksi bertugas untuk :

a. Memeriksa kelengkapan Surat Permintaan bagi nasabah baru

b. Mengentri Surat Permintaan

c. Menghitung kebenaran provisi

d. Mengarsip seluruh dokumen yang menyangkut dengan Surat Permintaan

sampai dengan tercetaknya polis.

e. Menyampaikan polis yang sudah keluar kepada pemegang polis tersebut atau

kepada Mitra Kerja.

5. Layanan II

Bagian Layanan II disebut juga dengan Bagian Pinjaman Polis (PJ Pol) dan

Klaim. Tugasnya adalah melayani pengajuan klaim dan pinjaman dari nasabah.

Adapun jenis-jenis klaim yang dikeluarkan seperti :

a. Klaim Habis Kontrak

b. Klaim Meninggal Dunia

c. Klaim Harga Tunai

d. Klaim Kesehatan

e. Klaim Kecelakaan

6. Agen Koordinator/Supervisor

Agen Koordinator adalah agen yang mempunyai kewajiban pokok melakukan

pengawasan, pengendalian dan pembinaan terhadap Agen Ordinary dan Agen

Produksi yang berada di bawah koordinasinya. Agen Koordinator minimal

membawahi 10 orang agen, dengan jumlah Agen Ordinary minimal 1 orang dan

Agen Produksi sebanyak-banyaknya.

7. Agen Ordinary (Pengutip)

Agen Ordinary bertugas mengelola portofolio polis dengan kewajiban pokok

melakukan kegiatan pengutipan premi dan pelayanan terhadap pemegang polis

dibawah pengawasan dan koordinasi Agen Koordinasi.

8. Agen Produksi

Agen Produksi adalah agen yang mempunyai kewajiban pokok melakukan

kegiatan penutupan produksi baru asuransi jiwa sesuai dengan segmen pasarnya.

E. Visi dan Misi AJB Bumiputera 1912 1. Visi dan Misi Korporat

Visi

Menjadikan AJB Bumiputera 1912 sebagai perusahaan asuransi jiwa

terkemuka di Indonesia.

Misi

a. AJB Bumiputera 1912 turut berperan serta dalam pembangunan bangsa

dan peningkatan kesejahteraan masyarakat melalui jasa asuransi jiwa.

b. AJB Bumiputera 1912 senantiasa menyediakan produk yang inovatif,

berkualitas tinggi dan nilai tambah yang optimal kepada pemegang polis.

c. AJB Bumiputera 1912 senantiasa mengadakan pelatihan dan pendidikan

serta peningkatan profesionalisme bagi karyawan dan karyawati dengan

kompensasi yang sebanding dengan prestasi sekaligus memperbaiki

kesejahteraannya.

2. Visi dan Misi Direktorat Pemasaran Visi

Menjadikan Direktorat Pemasaran sebagai pilar utama terwujudnya AJB

Misi

Mewujudkan pertumbuhan market share dan profit melalui :

a. Produk yang kompetitif

b. Sistem yang memadai

c. SDM Pemasaran yang berkualitas

d. Implementasi budaya “Bumiputera”

3. Visi dan Misi Divisi Asuransi Perorangan (Asper) Visi

Menjadikan Divisi Asper sebagai organisasi pemasaran “SEHATI” (Sehat,

Kuat dan Sinergi) untuk mendukung terwujudnya pertumbuhan market share

dan profit.

Misi

Mewujudkan pertumbuhan bisnis yang sehat dan organisasi yang kuat dengan

cara :

a. Meningkatkan kualitas Sumber Daya Manusia, bisnis dan pelayanan.

F. Jenis-jenis Produk Asuransi

Berikut beberapa produk asuransi yang ditawarkan AJB Bumiputera 1912 :

1. Eka Waktu Ideal Ciri-ciri :

a. Dijual dengan mata uang rupiah.

b. Kontrak maksimal 20 tahun dan minimal 5 tahun.

c. Premi minimal Rp 150.000 per tahun.

d. Dapat ditambah dengan Rider Kecelakaan.

e. Jika dibayar tahunan ada reduksi 2 % x Premi.

Manfaat :

a. Jika tertanggung hidup sampai kontrak asuransi berakhir maka akan

dibayarkan sejumlah premi yang disetorkan ditambah Reversionary Bonus

(RB).

b. Jika tertanggung meninggal dunia dalam masa asuransi akan dibayarkan

Uang Pertanggungan (UP) dan asuransi berakhir.

2. Mitra Beasiswa Berencana Ciri-ciri :

a. Dijual dengan mata uang rupiah.

b. Lama kontrak tergantung umur anak saat masuk (maksimal 17 tahun).

d. Dapat ditambah dengan Rider Kecelakaan.

Manfaat

a. Jika tertanggung hidup sampai akhir kontrak asuransi, akan dibayarkan UP +

RB dan Dana Tahapan :

Saat Masuk TK = 5 % x UP

Saat Masuk SD = 10 % x UP

Saat Masuk SMP = 20 % x UP

Saat Masuk SMA = 30 % x UP

Saat Masuk PT = 40 % x UP

b. Jika tertanggung meninggal dunia dalam masa asuransi, akan dibayarkan UP

pada saat meninggal, Dana tahapan sesuai dengan ketentuan dan polis

menjadi bebas premi.

3. Mitra Melati Ciri-ciri :

a. Dijual dengan mata uang rupiah.

b. Kontrak maksimal 10 tahun minimal 5 tahun

c. Premi minimal Rp 1.000.000 per tahun

d. Investasi digaransi 4,5 %

e. Karena berbentuk investasi maka tidak dapat ditambah dengan Rider

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

akumulasi dana akhir.

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

dibayarkan UP + Akumulasi Dana pada saat itu.

4. Mitra Permata Ciri-ciri :

a. Dijual dengan mata uang rupiah yang berbentuk investasi.

b. Kontrak maksimal 15 tahun dan minimal 5 tahun.

c. Premi minimal Rp 2.000.000

d. Investasi digaransi 4,5 %

e. Dapat ditambah dengan Rider Kecelakaan Resiko A.

f. Pada dasarnya adalah premi tunggal tapi bisa ditambah minimal Rp 500.000

dengan kelipatan Rp 100.000.

g. UP = 1 : 1,25 s/d 1 : 5 dari premi.

h. Saldo minimal Rp 250.000

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi, maka akan dibayarkan

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

dibayarkan UP + Nilai Tunai pada saat itu.

c. Nilai Tunai dapat diambil maksimal 50% dari Harga Tunai pada tahun ke-3.

Maksimal pengambilan 3x dalam setahun, dengan jarak 3 bulan.

5. Mitra Sehat Ciri-ciri :

a. Dijual dengan mata uang rupiah yang berbentuk investasi.

b. Kontrak maksimal 10 tahun dan minimal 5 tahun.

c. UP minimal Rp 50.000.000.

d. Investasi digaransi 4,5%.

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

Akumulasi Dana Akhir.

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

dibayarkan UP + Akumulasi Dana pada saat klaim.

c. Jika tertanggung sakit dalam masa asuransi dan rawat inap di rumah sakit

setelah polis berjalan minimal 6 bulan maka akan dibayarkan Dana Rawat

Inap sebesar 3‰ x UP dihitung hari ke-3, yang dibayarkan maksimal 90 hari

6. Mitra Cerdas Ciri-ciri :

a. Dijual dengan mata uang rupiah.

b. Kontrak tergantung umur anak saat masuk maksimal 17 tahun.

c. UP minimal Rp 50.000.000

d. Investasi digaransi 4,5% per tahun.

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

UP + Selisih Hasil Pengembangan Dana.

b. Dana Tahapan sesuai dengan ketentuan :

Saat masuk SD, 6 tahun = 25% x UP

Saat masuk SMP, 12 tahun = 25% x UP

Saat masuk SMU, 15 tahun = 25% x UP

Saat masuk PT, 18 tahun = 25% x UP

c. Jika tertanggung meninggal dunia dalam masa asuransi akan dibayarkan UP +

Akumulasi Dana pada saat meninggal, Dana Tahapan Belajar sesuai dengan

ketentuan dan polis menjadi bebas premi.

7. Mitra Guru Ciri-ciri :

b. Kontrak berakhir pada saat guru berumur 60 tahun.

c. Lama kontrak = 60 tahun dikurangi umur saat masuk.

d. Hanya dijual pada guru.

e. Premi minimal Rp 100.000/bulan

f. Investasi digaransi 4,5% per tahun.

g. Uang Pertanggungan naik 20% setiap tahun.

Manfaat :

a. Jika tertanggung hidup sampai akhir masa asuransi (pensiun) maka akan

dibayarkan Akumulasi Dana Akhir.

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

dibayarkan UP yang sudak naik 20% setiap tahun + Akumulasi Dana pada

saat klaim.

8. Mitra Dana Ciri-ciri :

a. Dijual dengan mata uang rupiah yang berbentuk investasi.

b. Kontrak maksimal 15 tahun dan minimal 5 tahun.

c. Premi tunggal minimal 5 tahun.

d. Investasi digaransi 4,5%.

e. Diberikan reduksi :

Jika premi Rp 500.000.000 – Rp 750.000.000 = 7,5%

Jika premi > Rp 750.000.000 = 10%

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

Akumulasi Dana Akhir.

b. Jika tertanggung meninggal dunia dalam masa asuransi maka dibayarkan

100% UP + Akumulasi Dana pada saat meninggal.

9. Mitra Prima Ciri-ciri :

a. Dijual dengan kurs dolar.

b. Kontrak maksimal 15 tahun dan minimal 5 tahun.

c. Premi minimal $100 disetahunkan.

d. Bisa ditambah dengan Rider Kecelakaan.

Manfaat :

a. Jika tertanggung hidup sampai akhir masa kontrak asuransi maka akan

dibayarkan UP + Reversionary Bonus (RB).

b. Jika tertanggung meninggal dunia dalam masa asuransi maka akan

10. Mitra Pusaka Ciri-ciri :

a. Dijual dengan standar kurs dolar berbentuk investasi.

b. Cara bayar tunggal.

c. Kontrak maksimal 15 tahun dan minimal 3 tahun.

d. Premi minimal $200 dan bisa ditambah sewaktu-waktu minimal $100 atau

kelipatan $100.

e. Bisa ditambah dengan Rider Kecelakaan Resiko A.

f. UP meninggal dibanding dengan premi 1 : 1 s/d 1 : 5

g. Saldo minimal $100.

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

Akumulasi Dana Akhir.

b. Harga Tunai dapat diambil setelah polis berjalan 1 tahun, maksimal 50% dari

NT dengan pengambilan maksimal 3 kali dalam setahun.

c. Jika tertanggung meninggal dalam masa asuransi maka akan dibayarkan UP +

Akumulasi Dana pada saat meninggal dan asuransi berakhir.

11. Mitra Utama Ciri-ciri :

b. Cara bayar tunggal.

c. Kontrak maksimal 15 tahun dan minimal 3 tahun.

d. Pembayaran premi minimal $5000.

e. Penambahan premi minimal $1000 atau kelipatan $100.

Manfaat :

a. Jika tertanggung hidup sampai akhir kontrak asuransi maka akan dibayarkan

Akumulasi Dana Akhir.

b. Dapat biaya perawatan di rumah sakit 2‰ x UP per hari maksimal 90 hari

dalam setahun yang dihitung hari ke-3.

c. Penarikan Harga Tunai 50% maksimal 3 kali dalam setahun dengan jarak

pengambilan minimal 3 bulan.

d. Jika tertanggung meninggal dunia pada saat masa asuransi maka akan

dibayarkan 100% x UP (jika tertanggung meninggal dunia di rumah sakit

biasa) dan 200% x UP (sesuai kelipatan) + Nilai Tunai (jika tertanggung

meninggal karena kecelakaan dan asuransi berakhir).

G. Tingkat Kesadaran Masyarakat Kabupaten Bungo Terhadap Asuransi Tingkat kesadaran masyarakat Kabupaten Bungo akan jaminan hidup di

masa depan dengan cara ikut menjadi pemegang polis AJB Bumiputera 1912

cabang Muara Bungo dapat dilihat dari perbandingan antara jumlah penduduk

cabang Muara Bungo. Target pencapaian per bulan adalah sebesar 105 pemegang

[image:41.595.108.522.224.375.2]polis atau sebanyak 1260 per tahun.

Tabel 2.1

Persentase Perbandingan Jumlah Nasabah dengan Jumlah Penduduk Kabupaten Bungo

Tahun

Jumlah Penduduk

Jumlah

Nasabah Pertambahan

Persentase Masyarakat Kabupaten

Bungo yang aktif

Nasabah per

tahun yang Ikut Asuransi

akhir 2012 343.872 6.981 575 2,03%

akhir 2011 310.737 6.406 1.192 2,06%

akhir 2010 303.135 5.214 936 1,72%

akhir 2009 271.625 4.278 1,57%

Sumber :

Jumlah Penduduk Kabupaten Bungo : Dinas Kependudukan dan Catatan Sipil

Jumlah Nasabah yang Aktif : AJB Bumiputera 1912 cabang Muara Bungo

Bila dilihat perbandingan antara jumlah penduduk Kabupaten Bungo dengan

jumlah pemegang polis AJB Bumiputera 1912 Muara Bungo persentasenya masih

kecil, hal ini disebabkan karena masih rendahnya kesadaran untuk mendaftar

menjadi pemegang polis asuransi, selain itu beberapa faktor yang menentukan

sedikit banyaknya masyarakat yang ikut menjadi pemegang polis asuransi adalah

faktor ekonomi, selera konsumen, kewilayahan dan kompetitor.

Faktor-faktor tersebut tentunya akan saling berkaitan dan berpengaruh satu

sama lain. Faktor ekonomi seperti penghasilan masyarakat akan menentukan

mereka untuk mau ikut menjadi nasabah atau tidak. Sebagai contoh petani karet di

mereka juga meningkat, maka ketika seorang agen mengajak untuk ikut menjadi

pemegang polis tentunya akan lebih mudah dibandingkan dengan saat penghasilan

mereka turun akibat harga karet murah. Pada saat harga karet murah, tentu selera

masyarakat akan produk asuransi yang ditawarkan menurun. Selain itu faktor

kewilayahan juga ikut menentukan, misalnya antara kota dengan desa, tentu yang

lebih banyak menjadi pemegang polis asuransi adalah wilayah kota, hal ini

disebabkan karena luas wilayah yang lebih besar, jumlah penduduk yang lebih

banyak serta kesadaran masyarakat kota yang lebih tinggi akan jaminan hidup di

masa depan. Faktor selanjutnya adalah kompetitor, semakin banyak muncul

perusahaan asuransi yang sejenis maka semakin banyak pilihan masyarakat, ini

tentunya menjadi tantangan bagi perusahaan AJB Bumiputer 1912 untuk lebih

berinovasi agar tidak kehilangan nasabah.

Kinerja usaha terkini atau hasil yang telah dicapai oleh perusahaan selama

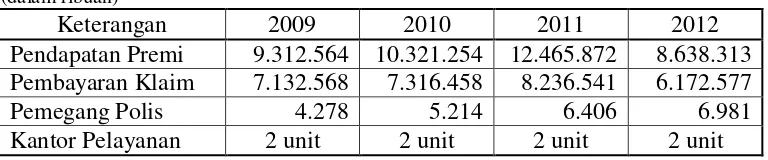

[image:42.595.113.497.562.642.2]beberapa tahun belakangan dapat dilihat dari tabel berikut ini :

Tabel 2.2

Perkembangan Pencapaian AJB Bumiputera 1912 cabang Muara Bungo

(dalam ribuan)

Keterangan 2009 2010 2011 2012

Pendapatan Premi 9.312.564 10.321.254 12.465.872 8.638.313 Pembayaran Klaim 7.132.568 7.316.458 8.236.541 6.172.577

Pemegang Polis 4.278 5.214 6.406 6.981

Kantor Pelayanan 2 unit 2 unit 2 unit 2 unit

BAB III GAMBARAN DATA

A. Dasar Hukum Pajak Penghasilan Pasal 21

Kewenangan pemungutan pajak berada pada pemerintah. Di negara-negara

hukum segala sesuatu harus ditetapkan berdasarkan Undang-Undang. Seperti di

Indonesia, pemungutan pajak diatur dalam Pasal 23A Amandemen

Undang-Undang Dasar 1945 yang menyatakan bahwa pajak dan pungutan lain yang

bersifat memaksa untuk keperluan negara diatur dengan Undang-Undang. Yang

menjadi dasar hukum PPh Pasal 21 adalah :

1. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan

Tatacara Perpajakan sebagaimana telah diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009.

2. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor Tahun 36

Tahun 2008.

3. Peraturan Menteri Keuangan Nomor 250/PMK.03/2008 tentang Besarnya

Biaya Jabatan dan Biaya Pensiun yang Dapat Dikurangkan dari Penghasilan

4. Peraturan Menteri Keuangan Nomor 252/PMK.03/2008 tentang Petunjuk

Pelaksanaan Pemotongan Pajak atas Pajak Penghasilan Sehubungan dengan

Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

5. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 tentang Pedoman

Teknis Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21

dan/atau Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang

Pribadi.

6. Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009 tentang Perubahan

Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 tentang Pedoman

Teknis Tatacara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan

Pasal 21 dan/atau Pasal 26 Sehubungan dengan Pekerjaan, Jasa, dan Kegiatan

Orang Pribadi.

7. Peraturan Menteri Keuangan Nomor 80/PMK.03/2010 tentang Penentuan

Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Tempat

Pembayaran Pajak, Tatacara Pembayaran, Penyetoran, dan Pelaporan Pajak

serta Tatacara Pemberian Angsuran Pajak.

8. Peraturan Menteri Keuangan Nomor 162/PMK.011/2012 tentang Penyesuaian

Besarnya Penghasilan Tidak Kena Pajak.

9. Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012 tentang Perubahan

Peraturan Direktorat Jenderal Pajak Nomor PER-57/PJ/2009 tentang

Penghasilan Pasal 21 dan/atau Pasal 26 Sehubungan dengan Pekerjaan, Jasa,

dan Kegiatan Orang Pribadi.

10. Peraturan Direktur Jenderal Pajak Nomor PER-14/PJ/2013 tentang Bentuk,

Isi, Tatacara Pengisian dan Penyampaian Surat Pemberitahuan Masa Pajak

Penghasilan Pasal 21 dan/atau Pasal 26 serta Bentuk Bukti Pemotongan Pajak

Penghasilan Pasal 21 dan/atau Pasal 26.

B. Pengertian Pajak Penghasilan Pasal 21 dan Penghasilan

Sebagaimana dimaksud dalam Pasal 21 Undang-Undang Nomor 36 Tahun

2008 tentang Pajak Penghasilan, Pajak sehubungan dengan pekerjaan, jasa, dan

kegiatan yang dilakukan oleh Wajib Pajak Orang Pribadi Subjek Pajak Dalam

Negeri, yang selanjutnya disebut PPh Pasal 21 yaitu pajak atas penghasilan berupa

gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam

bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

Adapun yang dimaksud dengan penghasilan adalah setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang

berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan dengan

C. Wajib Pajak Pajak Penghasilan Pasal 21

Wajib Pajak (penerima penghasilan) yang dipotong Pajak Penghasilan Pasal

21 yaitu orang pribadi yang merupakan :

1. pegawai;

2. penerima uang pesangon, pensiun atau uang manfaat pensiun, Tunjangan Hari

Tua, atau Jaminan Hari Tua, termasuk ahli warisnya;

3. bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri atas pengacara,

akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris;

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya;

c. olahragawan;

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

e. pengarang, peneliti, dan penerjemah;

f. pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial

serta pemberi jasa kepada suatu kepanitiaan;

h. pengawas atau pengelola proyek;

i. pembawa pesanan atau yang menemukan langganan atau yang menjadi

perantara;

j. petugas penjaja barang dagangan;

k. petugas dinas luar asuransi;

l. distributor perusahaan Multilevel Marketing atau direct selling dan

kegiatan sejenis lainnya.

4. peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan

dengan keikutsertaannya dalam suatu kegiatan, antara lain meliputi :

a. peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan

perlombaan lainnya;

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja;

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu;

d. peserta pendidikan, pelatihan, dan magang;

e. peserta kegiatan lainnya.

D. Status Petugas Dinas Luar Asuransi Dalam Perpajakan

Seperti dijelaskan pada Pasal 1 angka 12 Peraturan Dirjen Pajak Nomor

pegawai tidak tetap/tenaga kerja lepas yang memperoleh penghasilan dengan

nama dan dalam bentuk apapun dari pemberi kerja (pemotong PPh Pasal 21 atau

pemberi penghasilan) sebagai imbalan atas pekerjaan, jasa atau kegiatan tertentu

yang dilakukan berdasarkan perintah atau permintaan dari pemberi penghasilan.

Selanjutnya dalam Pasal 3 huruf c disebutkan beberapa jenis profesi yang

tergolong sebagai Bukan Pegawai, yaitu :

1. Tenaga ahli yang melakukan pekerjaan bebas, yakni Pengacara, Akuntan,

Arsitek, Dokter, Konsultan, Notaris, Penilai dan Aktuaris. Selain kedelapan

profesi ini, meskipun sangat ahli dalam bidangnya, dalam konteks PPh Pasal

21 tidak dikelompokkan sebagai tenaga ahli. Misalnya ahli komputer atau

programmer komputer;

2. Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, kru film, foto model,

peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan seniman

lainnya;

3. Olahragawan;

4. Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

5. Pengarang, peneliti, dan penerjemah;

6. Pemberi jasa dalam segala bidang termasuk teknik komputer dan sistem

aplikasinya, telekomunikasi, elektronikan, fotografi, ekonomi dan sosial serta

7. Agen iklan;

8. Pengawas atau pengelola proyek;

9. Pembawa pesanan atau yang menemukan langganan atau yang menjadi

perantara;

10. Petugas penjaja barang dagangan;

11. Petugas dinas luar asuransi;

12. Distributor perusahaan Multilevel Marketing (MLM) atau direct selling dan

kegiatan sejenis lainnya.

Dalam Surat Edaran Direktorat Jenderal Pajak Nomor 100/PJ/2009 butir 2,

disebutkan juga bahwa Wajib Pajak orang pribadi dengan profesi :

1. petugas dinas luar asuransi yang kegiatannya memberikan jasa dalam

memasarkan jasa asuransi untuk dan atas nama penanggung;

2. distributor perusahaan Multilevel Marketing (MLM) atau direct selling yang

kegiatannya melakukan:

a. penjualan barang dari perusahaan MLM atau direct selling; dan/atau

b. pengembangan jaringan usaha MLM atau direct selling,

termasuk dalam kategori Wajib Pajak orang pribadi yang melakukan kegiatan

usaha atau pekerjaan bebas sebagaimana dimaksud dalam butir 1 sepanjang

petugas dinas luar asuransi dan distributor perusahaan MLM atau direct selling

E. Objek dan Bukan Objek Pajak Penghasilan Pasal 21 1. Objek PPh Pasal 21

Penghasilan yang dipotong Pajak Penghasilan Pasal 21 adalah sebagai

berikut:

a. Penghasilan yang diterima atau diperoleh pegawai tetap, baik berupa

penghasilan yang bersifat teratur maupun tidak teratur.

b. Penghasilan yang diterima atau diperoleh penerima pensiun secara teratur

berupa uang pensiun atau penghasilan sejenisnya.

c. Penghasilan sehubungan dengan pemutusan hubungan kerja dan penghasilan

sehubungan dengan dana pensiun yang diterima secara sekaligus berupa uang

pesangon, uang manfaat pensiun, tunjangan hari tua atau jaminan hari tua,

dan pembayaran lain sejenis.

d. Penghasilan pegawai tidak tetap atau tenaga kerja lepas, berupa upah harian,

upah mingguan, upah satuan, upah borongan atau upah yag dibayarkan secara

bulanan.

e. Imbalan kepada bukan pegawai, antara lain berupa honorarium, komisi, fee,

dan imbalan sehubungan dengan pekerjaan, jasa, dan kegiatan yang

dilakukan.

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang

representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama

g. Penerima dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan

dalam bentuk apapun yang diberikan oleh bukan Wajib Pajak, Wajib Pajak

yang dikenakan Pajak Penghasilan yang bersifat final atau Wajib Pajak yang

dikenakan Pajak Penghasilan berdasarkan norma penghitungan khusus

(deemed profit).

2. Bukan Objek PPh Pasal 21

Penghasilan yang tidak termasuk dalam pengertian penghasilan yang

dipotong PPh Pasal 21 yaitu :

a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa,

asuransi dwiguna, dan asuransi beasiswa.

b. Penerima dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun

diberikan oleh Wajib Pajak atau pemerintah, kecuali penghasilan dimaksud

diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan Pajak

Penghasilan yang bersifat final atau Wajib Pajak yang dikenakan Pajak

berdasarkan norma perhitungan khusus (demmed profit).

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan, iuran Tunjangan Hari Tua atau iuran

badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi

kerja.

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga

amal zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan

keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia

yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang

dibentuk dan disahkan pemerintah.

e. Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat 3 huruf “l”

Undang-Undang Pajak Penghasilan.

F. Pemotong Pajak Penghasilan Pasal 21

Pemotongan pajak atas penghasilan sehubungan dengan pekerjaan, jasa,

atau kegiatan dengan nama dan dalam bentuk apapun yang diterima atau diperoleh

Wajib Pajak Orang Pribadi Dalam Negeri dilakukan oleh :

1. pemberi kerja yang terdiri atas orang pribadi dan badan, baik merupakan

pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk

apapun, sebagai imbalan sehubungan dengan pekerjaan atau jasa yang

dilakukan oleh pegawai atau bukan pegawai.

2. bendahara atau pemegang kas pemerintah termasuk bendahara atau pemegang

Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya,

dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayarkan

gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan

dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan

kegiatan.

3. dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan

badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan

hari tua.

4. orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta

badan yang membayar :

a. honorarium atau pembayaran lain sebagai imbalan sehubungan dengan

jasa dan/atau kegiatan yang dilakukan oleh orang pribadi dengan status

Subjek Pajak Dalam Negeri, termasuk jasa tenaga ahli yang melakukan

pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan

untuk dan atas nama persekutuannya;

b. honorarium atau pembayaran lain sebagai imbalan sehubungan dengan

kegiatan dan jasa yang dilakukan oleh orang pribadi dengan status

Subjek Pajak Luar Negeri;

c. honorarium atau imbalan lain kepada peserta pendidikan, pelatihan, dan

5. penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat

nasional dan internasional, perkumpulan, orang pribadi, serta lembaga lainnya

yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah atau

penghargaan dalam bentuk apapun kepada Wajib Pajak Orang Pribadi Dalam

Negeri berkenaan dengan suatu kegiatan.

G. Dasar Pengenaan dan Pemotongan PPh Pasal 21

Dasar pengenaan dan pemotongan PPh Pasal 21 adalah sebagai berikut :

a. Penghasilan Kena Pajak yang berlaku bagi :

1. Pegawai tetap adalah sebesar penghasilan neto dikurangi Penghasilan

Tidak Kena Pajak (PTKP);

2. Penerima pensiun berkala adalah sebesar penghasilan neto dikurangi

PTKP;

3. Pegawai tidak tetap yang penghasilannya dibayar secara bulanan atau

jumlah kumulatif penghasilan yang diterima dalam 1 (satu) bulan

kalender telah melebihi Rp 2.025.000 adalah sebesar penghasilan bruto

dikurangi PTKP;

4. Bukan pegawai selain tenaga ahli yang menerima imbalan yang bersifat

berkesinambungan adalah sebesar penghasilan bruto dikurangi PTKP

b. Jumlah Penghasilan yang melebihi Rp 200.000 sehari, yang berlaku bagi

pegawai tidak tetap yang menerima upah harian, upah mingguan, dan upah

satuan atau upah borongan, sepanjang penghasilan kumulatif yang diterima

dalam 1 (satu) tahun kalender belum melebihi Rp 2.025.000.

c. 50% dari jumlah penghasilan bruto, yang berlaku bagi tenaga ahli yang

melakukan pekerjaan bebas.

d. Jumlah penghasilan bruto, yang berlaku bagi penerima penghasilan selain

penerima penghasilan sebagaimana dimaksud pada huruf a, b, dan huruf c.

Jumlah penghasilan bruto yang diterima atau diperoleh Penerima Penghasilan

yang dipotong PPh Pasal 21 adalah seluruh jumlah penghasilan sebagaimana

dimaksud dalam Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2012

Pasal 5 yang diterima atau diperoleh dalam satu periode atau pada saat

dibayarkan.

H. Penghasilan Tidak Kena Pajak

Besarnya PTKP per tahun adalah sebagai berikut :

1. Untuk diri Wajib Pajak :

Tahun 2009-2012 = Rp 15.840.000

Tahun 2013 = Rp 24.300.000

2. Tambahan untuk WP Kawin :

Tahun 2013 = Rp 2.025.000

3. Tanggungan :

Tahun 2009-2012 = Rp 1.320.000

Tahun 2013 = Rp 2.025.000

Untuk PTKP Tanggungan adalah tambahan untuk setiap anggota keluarga

sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat yang

menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap

keluarga.

Besarnya PTKP bagi karyawati berlaku ketentuan sebagai berikut :

a. bagi karyawati kawin, sebesar PTKP untuk dirinya sendiri ;

b. bagi karyawati tidak kawin, sebesar PTKP untuk dirinya sendiri ditambah

PTKP untuk keluarga yang menjadi tanggungan sepenuhnya.

Dalam hal karyawati kawin dapat menunjukkan keterangan tertulis dari

Pemerintah Daerah setempat serendah-rendahnya kecamatan yang menyatakan

bahwa suaminya tidak menerima atau memperoleh penghasilan, besarnya PTKP

adalah PTKP untuk dirinya sendiri ditambah PTKP untuk status kawin dan PTKP

untuk keluarga yang menjadi tanggungan sepenuhnya.

I. Tarif PPh Pasal 21

Menurut Pasal 17 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak

Penghasilan, tarif Pajak Penghasilan Pasal 21 adalah sebagai berikut :

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000 5%

Di atas Rp 50.000.000 - Rp 250.000.000 15%

Di atas Rp 250.000.000 - Rp 500.000.000 25%

Di atas Rp 500.000.000 30%

J. Penghitungan PPh Pasal 21 Bukan Pegawai

Sebagai bagian yang perlu dipedomani dalam rangka penghitungan PPh

Pasal 21 yaitu :

1. Bagi yang telah memiliki NPWP dan hanya menerima penghasilan dari

pemotong pajak yang bersangkutan, PPh Pasal 21 dihitung dengan

menerapkan tarif Pasal 17 ayat 1 huruf a Undang-Undang PPh atas jumlah

kumulatif penghasilan kena pajak. Besarnya penghasilan kena pajak adalah

sebesar penghasilan bruto dikurangi PTKP per bulan.

2. Bagi yang tidak memiliki NPWP atau menerima penghasilan dari selain

pemotong pajak yang bersangkutan, PPh Pasal 21 dihitung dengan

menerapkan tarif Pasal 17 ayat 1 huruf a Undang-Undang PPh atas jumlah

3. Pemotongan PPh Pasal 21 bagi Orang Pribadi Dalam Negeri Bukan Pegawai,

selain tenaga ahli, atas imbalan yang tidak bersifat berkesinambungan PPh

Pasal 21 dihitung dengan menerapkan tarif Pasal 17 ayat (1) huruf a

Undang-Undang PPh atas jumlah penghasilan bruto.

Berikut ini rumus untuk menghitung PPh Pasal 21 Bukan Pegawai : 1. PPh Pasal 21 = Tarif PPh x PKP Kumulatif

dimana :

Tarif PPh = Tarif PPh Pasal 17 ayat (1) huruf a Undang-Undang PPh

PKP = Penghasilan Kena Pajak

= (50% x imbalan bruto) - PTKP

2. PPh Pasal 21 = Tarif PPh x PKP

dimana :

Tarif PPh = Tarif PPh Pasal 17 ayat (1) huruf a Undang-Undang PPh

PKP = Penghasilan Kena Pajak

= (50% x imbalan bruto)

Pengurangan PTKP hanya berlaku bagi Bukan Pegawai yang memenuhi

syarat berikut :

a. Sudah memiliki NPWP;

b. Penghasilan berasal dari hubungan kerja dengan pemberi penghasilan; dan

Jika salah satu dari ketiga syarat tersebut tidak terpenuhi, maka unsur PTKP

dalam Rumus 1 diisi dengan 0 (nol). Bagi Bukan Pegawai yang belum memiliki

NPWP, selain tidak berhak mendapat pengurangan PTKP, juga dikenai tarif PPh

Pasal 21 lebih tinggi 20% dari tarif normal yang disebutkan dalam Pasal 17 ayat 1

huruf a Undang-Undang PPh.

Berikut ini contoh penghitungan PPh Pasal 21 atas komisi yang dibayarkan

kepada Petugas Dinas Luar Asuransi (bukan pegawai asuransi) yang bersifat

berkesinambungan :

Hasanah sebagai Petugas Dinas Luar Asuransi dari PT Langgeng Life. Suaminya

telah terdaftar sebagai Wajib Pajak dan memiliki NPWP, yang bersangkutan

bekerja pada PT Karsa. Hasanah telah menyampaikan fotokopi kartu NPWP

suami, fotokopi surat nikah, dan fotokopi kartu keluarga kepada pemotong pajak.

Penghasilan yang diterima hanya dari kegiatannya sebagai petugas dinas luar

asuransi, dan telah menyampaikan surat pernyataan yang menerangkan hal

tersebut kepada PT Langgeng Life. Pada tahun 2013, penghasilan yang diterima

sebagai petugas dinas luar asuransi sebagai berikut :

Bulan Komisi Agen (Rupiah)

Januari 38.000.000

Februari 38.000.000

Maret 41.000.000

April 42.000.000

Mei 44.000.000

Juli 45.000.000

Agustus 48.000.000

September 50.000.000

Oktober 52.000.000

November 55.000.000

Desember 56.000.000

Jumlah 554.000.000

Penghitungan PPh Pasal 21 untuk bulan Januari sampai Desember 2013 adalah :

Dalam hal Hasanah tidak dapat menunjukkan fotokopi kartu NPWP suami,

fotokopi surat nikah dan fotokopi kartu keluarga dan Hasanah sendiri tidak

perhitungan sebelumnya namun tidak memperoleh PTKP setiap bulan dan jumlah

PPh Pasal 21 yang terutang adalah sebesar 120% dari PPh Pasal 21

yang seharusnya terutang dari yang memiliki NPWP sebagaimana penghitungan

K. Komponen Penghasilan Petugas Dinas Luar Asuransi

Berikut ini adalah bentuk-bentuk penghasilan Petugas Dinas Luar Asuransi :

1. Komisi/Provisi

Yaitu imbalan yang diberikan kepada Mitra Kerja/Petugas Dinas Luar

Asuransi/Agen yang berhasil melakukan penjualan produk asuransi yang besarnya

ditentukan oleh jenis asuransi, lama kontrak asuransi dan cara bayar asuransi.

Contoh :

Jenis asuransi : Mitra Sehat

Lama Asuransi : 10 tahun

Pembayaran : 1x 3 bulan sebesar Rp 1.500.000

Rumus Provisi = 3 % x N x G

Keterangan :

N : Masa Pembayaran Premi

G : Premi sesuai dengan cara bayar

Maka Provisi yang diterima oleh Mitra Kerja sebesar :

3% x 10 x Rp 1.500.000 = Rp 450.000.

2. Inkaso

Yaitu imbalan yang diberikan kepada Mitra Kerja penagihan yang jumlahnya

Contoh :

Jenis Asuransi : Mitra Sehat

Pembayaran : 1x 3 bulan sebesar Rp 1.500.000

Maka inkaso yang diterima sebesar 3% x Rp 1.500.000 = Rp 45.000, jumlah ini

diterima setiap Mitra Kerja menagih premi pemegang polis.

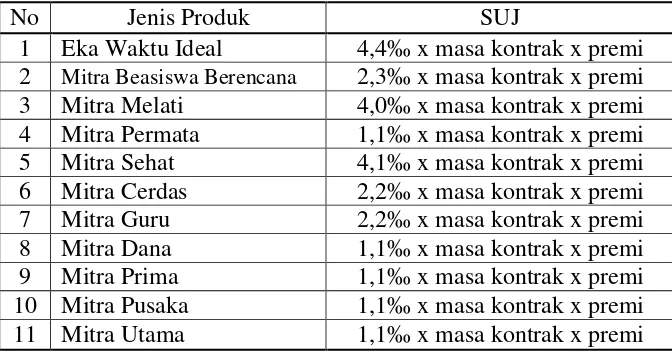

3. Sumbangan Uang Jalan

Yaitu penghasilan yang diberikan kepada Mitra Kerja yang berhasil

mengadakan penutupan yang jumlahnya tergantung pada cara bayar dan jenis

asuransinya.

Contoh :

Jenis Asuransi : Mitra Sehat

Besar SUJ untuk Mitra Sehat : 4,1‰

Maka SUJ yang diterima sebesar 4,1 ‰ x 10 x Rp 1.500.000 = Rp Rp 61.500

4. Bonus Produksi

Yaitu bonus yang diberikan hanya kepada Agen Koordinator atas prestasi dari

produksi yang dihasilkan dalam 1 bulan yang bentuknya berbeda-beda tergantung

5. Tunjangan Hari Raya (THR)

THR diberikan kepada Petugas Dinas Luar dengan perhitungan proporsional

berdasarkan hasil prestasi produksi agen yang bersangkutan dalam masa 1 tahun.

L. Surat Pemberitahuan (SPT) 1. Pengertian SPT

Menurut Pasal 1 angka 11 Undang-Undang Nomor 16 Tahun 2009 tentang

Ketentuan Umum dan Tatacara Perpajakan, Surat Pemberitahuan adalah surat

yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan

kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

2. Fungsi SPT

Bagi Wajib Pajak Penghasilan, SPT berfungsi sebagai sarana untuk

melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang

sebenarnya terutang dan untuk melaporkan tentang :

1. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau

melalui pemotongan pajak atau pemungutan pajak lain dalam satu bagian

tahun pajak.

2. Penghasilan yang merupakan Objek Pajak dan/atau bukan Objek Pajak.

4. Pembayaran dari pemotong atau pemungut tentang pemotongan atau

pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Bagi Pengusaha Kena Pajak, fungsi SPT adalah sebagai sarana untuk

melaporkan dan mempertanggungjawabkan perhitungan jumlah Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang sebenarnya

terutang dan untuk melaporkan tentang :

a. pengkreditan Pajak Masukan dan Pajak Keluaran.

b. pembayaran atau pelunasan pajak yang telah dilaksanakan oleh Pengusaha

Kena Pajak dan/atau melalui pihak lain dalam satu masa pajak, yang telah

ditentukan oleh peraturan perundang-undangan perpajakan yang berlaku.

Bagi Pemotong atau Pemungut Pajak, SPT berfungsi sebagai sarana untuk

melaporkan dan mempertanggungjawabkan pajak yang dipotong dan dipungut

dan disetornya.

3. Prosedur Penyelesaian SPT

a. Wajib Pajak mengambil sendiri SPT di tempat yang ditetapkan oleh

Direktorat Jenderal Pajak atau mengambil dengan cara lain yang tatacara

pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

mengakses situs Direktorat Jenderal Pajak untuk memperoleh formulir Surat

Pemberitahuan tersebut.

b. Diisi dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan

menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan

ditandatangani.

c. SPT diserahkan kembali ke Kantor Pelayanan Pajak tempat Wajib Pajak

terdaftar atau dikukuhkan atau tempat lain yang ditetapkan.

d. Bukti-bukti yang harus dilampirkan pada SPT antara lain :

1) Untuk Wajib Pajak yang mengadakan pembukuan : Laporan Keuangan

berupa neraca dan laporan laba rugi serta keterangan-keterangan lain

yang diperlukan untuk menghitung besarnya penghasilan kena pajak.

2) Untuk SPT Masa PPN sekurang-kurangnya memuat jumlah Dasar

Pengenaan Pajak, jumlah Pajak Keluaran, jumlah Pajak Masukan yang

dapat dikreditkan, dan jumlah kekurangan atau kelebihan pajak.

3) Untuk Wajib Pajak yang menggunakan norma perhitungan : Perhitungan

jumlah peredaran yang terjadi dalam tahun pajak yang bersangkutan.

4. Pembetulan SPT

Apabila dalam pengisian SPT ternyata terdapat kekeliruan, Wajib Pajak atas

kemauan sendiri masih berhak untuk melakukan pembetulan, dengan syarat

pemeriksaan dimulai pada saat Surat Pemberitahuan Pemeriksaan Pajak (SP3)

disampaikan kepada Wajib Pajak, wakil, kuasa, pegawai, atau anggota keluarga

dari Wajib Pajak yang telah dewasa.

Wajib Pajak melakukan pembetulan sehingga SPT menyatakan rugi atau

lebih bayar, pembetulan SPT harus disampaikan paling lama 2 (dua) tahun

sebelum daluwarsa penetapan, yaitu jangka waktu 5 (lima) tahun setelah saat

terutangnya pajak atau berakhirnya Masa Pajak, Bagian Tahun Pajak, atau

Tahun Pajak.

Pembetulan SPT Tahunan atas kemauan sendiri berakibat penghitungan

jumlah pajak yang terutang dan jumlah penghitungan pembayaran pajak menjadi

berubah dari jumlah semula. Kekurangan pembayaran pajak sebagai akibat

pembetulan dikenai sanksi administrasi berupa bunga 2% per bulan, dihitung

mulai dari berakhirnya batas waktu penyampaian SPT sampai dengan tanggal

pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

5. Jenis SPT

Secara garis besar SPT dibedakan menjadi dua, yaitu :

a. SPT Masa, yaitu Surat Pemberitahuan untuk suatu Masa Pajak.

b. SPT Tahunan, yaitu Surat Pemberitahuan untuk suatu Tahun Pajak atau

6. Batas Waktu Penyampaian SPT

Berdasarkan Pasal 3 ayat 3 Undang-Undang Nomor 16 Tahun 2009 tentang

Ketentuan Umum dan Tatacara Perpajakan, batas waktu penyampaian SPT

adalah :

a. Untuk SPT Masa, paling lambat 20 (dua puluh) hari setelah akhir Masa

Pajak ;

b. Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi, paling

lambat 3 (tiga) bulan setelah akhir Tahun Pajak;

c. Untuk SPT Tahunan Pajak Penghasilan Wajib Pajak Badan, paling lambat 4

(empat) bulan setelah akhir tahun pajak.

Apabila SPT tidak disampaikan dalam jangka waktu yang tercantum dalam

Pasal 3 ayat 3 tersebut atau batas waktu perpanjangan penyampaian SPT

sebagaimana dimaksud dalam Pasal 3 ayat 4, akan dikenai sanksi administrasi

berupa denda sebesar Rp 500.000 untuk SPT Masa Pajak Pertambahan Nilai, Rp

100.000 untuk Surat Pemberitahuan lainnya, Rp 1.000.000 untuk Surat

Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan, dan Rp 100.000

untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang

Pribadi.

Dalam hal tanggal jatuh tempo pelaporan bertepatan dengan hari libur, maka