i

PENERAPAN METODE PEMBELAJARAN INKUIRI

TERBIMBING BERBANTUAN MEDIA

POWERPOINT

TERHADAP HASIL BELAJAR AKUNTANSI

POKOK BAHASAN JURNAL KHUSUS

(Studi Kasus pada Siswa Kelas XII IPS SMA Negeri 1 Pulokulon Kabupaten Grobogan Tahun Ajaran 2011/2012)

SKRIPSI

Untuk Memperoleh Gelar Sarjana Pendidikan pada Universitas Negeri Semarang

Oleh Apriyaji Surono NIM 7101407028

JURUSAN PENDIDIKAN EKONOMI

FAKULTAS EKONOMI

ii

LEMBAR PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke Sidang Panitia

Ujian Skripsi Fakultas Ekonomi, Universitas Negeri Semarang pada :

Hari : Selasa

Tanggal : 11 Oktober 2011

Menyetujui

Pembimbing I Pembimbing II

Drs. Subkhan Amir Mahmud, S.Pd, M.Si.

NIP. 195003271978031002 NIP. 197212151998021001

Mengetahui,

Ketua Jurusan Pendidikan Ekonomi

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas

Ekonomi Universitas Negeri Semarang pada :

Hari : Kamis

Tanggal : 3 November 2011

Penguji

Dra. Sri Kustini

NIP. 195003041979032001

Anggota I Anggota II

Drs. Subkhan Amir Mahmud, S.Pd, M.Si.

NIP. 195003271978031002 NIP. 197212151998021001

Mengetahui,

Dekan Fakultas Ekonomi

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya

saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian maupun

seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini

dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari

terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya

bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, 11 Oktober 2011

v

MOTTO DAN PERSEMBAHAN

Motto

“Hanya kepada Engkau-lah kami meyembah dan hanya kepada Engkau-lah kami memohon pertolongan” (Q.S Al Fatihah: 5)

Tugas kita bukanlah untuk berhasil. Tugas kita adalah untuk mencoba, karena didalam mencoba itulah kita menemukan dan belajar membangun kesempatan untuk berhasil (Mario Teguh)

Persembahan

Orang tuaku, Bapak Kartono dan Ibu Hartatik tersayang, terimakasih atas do’a, kasih sayang, perhatian, dan perjuangan yang tiada batasnya.

Almamaterku tercinta.

Adik-adikku, Karyati dan Kristini terimakasih atas do’a dan dukungannya.

vi

KATA PENGANTAR

Alhamdulillahi rabbil ‘alamin, atas segala nikmat dan rahmat-Nya, sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul

“Penerapan Metode Pembelajaran Inkuiri Terbimbing Berbantuan Media Powerpoint Terhadap Hasil Belajar Akuntansi Pokok Bahasan Jurnal Khusus (Studi Kasus pada Siswa Kelas XII IPS SMA Negeri 1 Pulokulon Kabupaten Grobogan)”.Tak lupa Sholawat dan salam dihanturkan kepada junjungan kita Nabi Muhammad SAW yang telah membawa kita dari jalan yang gelap ke jalan yang terang benderang.

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu

persyaratan guna memperoleh Gelar Sarjana Pendidikan pada Fakultas Ekonomi

Universitas Negeri Semarang.

Penulis menyadari sepenuhnya bahwa dalam penyusunan skripsi ini

penulis memperoleh bantuan, masukan, saran, bimbingan, dan pengarahan dari

berbagai pihak. Oleh karena itu, pada kesempatan yang baik ini, penulis ingin

mengucapkan terimakasih kepada :

1. Prof. Dr. Sudijono Sastroatmodjo, M.Si., Rektor Universitas Negeri

Semarang, yang telah memberikan kesempatan untuk mengikuti pendidikan

pada program studi Pendidikan Ekonomi (Akuntansi) di UNNES.

2. Drs. S. Martono, M.Si., Dekan Fakultas Ekonomi Universitas Negeri

Semarang, yang telah memberikan kemudahan dalam perijinan skripsi ini.

3. Dra. Nanik Suryani, M.Pd., Ketua Jurusan Pendidikan Ekonomi Fakultas

Ekonomi Universitas Negeri Semarang, yang telah memberikan kemudahan

vii

4. Drs. Subkhan, Dosen Pembimbing I yang dengan sabar selalu memberikan

bimbingan dan saran dalam penyusunan skripsi ini.

5. Amir Mahmud, S.Pd, M.Si., Dosen Pembimbing II yang dengan sabar

membimbing dan memberikan saran serta motivasi selama penyusunan

skripsi ini.

6. Seluruh Dosen Jurusan Pendidikan Ekonomi (Akuntansi) Fakultas Ekonomi

Universitas Negeri Semarang, yang telah membimbing, mengarahkan, dan

menularkan ilmu pengetahuannya.

7. Drs. H. Margono, MM, Kepala SMA Negeri 1 Pulokulon yang telah

memberikan ijin penelitian.

8. Purwanti, S.Pd., Guru Ekonomi/Akuntansi SMA Negeri 1 Pulokulon yang

telah memberikan arahan dan bimbingan dalam pelaksanaan penelitian.

9.

Chemplon, Chow’enk, Mas Ro’is, Ezza, Arief PrekOtz, Arini, Nining, Erna, Upik, dan Iik, sahabat-sahabat motivatorku terima kasih atas do’a dan dukungannya.10. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu persatu.

Akhir kata, besar harapan penulis semoga skripsi ini dapat bermanfaat bagi

pembaca, dapat dijadikan referensi penelitian selanjutnya, dan berguna bagi

perkembangan studi pendidikan akuntansi.

Semarang, Oktober 2011

viii

SARI

Surono, Apriyaji. 2011. Penerapan Metode Pembelajaran Inkuiri Terbimbing Berbantuan Media Powerpoint Terhadap Hasil Belajar Akuntansi Pokok Bahasan Jurnal Khusus (Studi Kasus pada Siswa Kelas XII IPS SMA Negeri 1 Pulokulon Tahun Ajaran 2011/2012). Skripsi. Jurusan Pendidikan Ekonomi, Fakultas Ekonomi, Universitas Negeri Semarang. Pembimbing I. Drs. Subkhan. Pembimbing II. Amir Mahmud, S. Pd., M.Si.

Kata Kunci : Hasil Belajar Akuntansi, Metode Inkuiri Terbimbing, Powerpoint.

Hasil belajar merupakan tolak ukur keberhasilan siswa yang dinyatakan dalam bentuk nilai pada setiap bidang studi. Banyak siswa masih mengalami kesulitan dalam menyelesaikan soal jurnal khusus sehingga hasil belajar siswa rendah. Salah satu hal yang mempengaruhi hasil belajar adalah penggunaan metode pembelajaran oleh guru. Permasalahan yang diangkat dalam penelitian ini adalah apakah peningkatan rata-rata hasil belajar akuntansi menggunakan metode pembelajaran inkuiri terbimbing berbantuan media powerpoint lebih baik daripada menggunakan metode pembelajaran konvensional berbantuan media powerpoint. Tujuan dari penelitian ini adalah untuk mengetahui peningkatan rata-rata hasil belajar akuntansi menggunakan metode pembelajaran inkuiri terbimbing berbantuan media powerpoint lebih baik daripada menggunakan metode pembelajaran konvensional berbantuan media powerpoint pada pokok bahasan jurnal khusus kelas XII IPS di SMA Negeri 1 Pulokulon tahun ajaran 2011/2012.

Populasi penelitian ini adalah siswa kelas XII IPS yang terdiri dari 2 kelas dengan jumlah 82 siswa. Sampel penelitian ini adalah seluruh populasi, sehinga penelitian ini disebut penelitian populasi. Variabel yang dikaji dalam penelitian ini adalah hasil belajar akuntansi menggunakan metode pembelajaran inkuiri terbimbing berbantuan media powerpoint sebagai X1 dan hasil belajar akuntansi menggunakan metode pembelajaran konvensional berbantuan media powerpoint sebagai X2. Metode pengumpulan data yang digunakan adalah tes. Analisis datanya menggunakan uji perbedaan dua rata–rata (uji independent sample t test).

Hasil analisis data pre test kedua kelas mempunyai kemampuan awal yang relatif sama, tidak ada perbedaan kemampuan awal dari kedua kelas. Hasil analisis uji independent sample t test data post test menunjukkan adanya perbedaan rata–rata, kelas eksperimen rata-rata hasil belajar mencapai 77,84. Sedangkan kelas kontrol rata–rata hasil belajar mencapai 73,67. Hal ini menunjukkan rata-rata kelas eksperimen lebih tinggi dari pada kelas kontrol. Dari dari desain pre test dan post test menunjukkan kelas eksperimen dan kontrol mengalami peningkatan hasil belajar, namun lebih tinggi kelas eksperimen. Sehingga kelas eksperimen dikatakan lebih baik dari pada kelas kontrol.

ix

ABSTRACT

Surono, Apriyaji. 2011. The Application of inquiry assisted learning method against media powerpoint learning outcomes Specific Journal (Case Studies in Student Class XII IPS SMA Negeri 1 Pulokulon Regency of Grobogan Accademic Year 2011/2012). Final Project. Accounting Departmen. Faculty of Economics. Semarang States University. Advisor I. Drs. Subkhan. Advisor II. Amir Mahmud, S. Pd., M.Si.

Keywords: Accounting Learning Outcomes, Guided Inquiry Method, Powerpoint Learning outcomes is a measure of student success is expressed in terms of value in each field of study. Many students still had difficulty in solving problems specific journals so that low student learning outcomes. One of the things that affect learning outcomes is the use of teaching methods by teachers. Guided inquiry method of learning can encourage students to think critically, so that the guided inquiry method of learning is expected to be an effective learning process. Issues raised in this study is whether the average results of study of accounting using guided inquiry-assisted learning methods powerpoint media better than using conventional learning methods assisted powerpoint media. The purpose of this study was to enhancement the average results of study of accounting using guided inquiry-assisted learning methods powerpoint media better than using conventional learning methods assisted powerpoint media subject specific journals in class XII IPS SMA Negeri 1 Pulokulon academic year 2011/2012.

The study population was students in grade XII IPS consists of two classes by the number of 82 students. This study sample is the entire population, so that this study is called population studies. Variables that were examined in this study is the result of learning of accounting using the method of media-assisted guided inquiry learning powerpoint as X1 and learning outcomes of accounting using conventional learning methods of media-assisted powerpoint as X2. Data collection methods used were a test. Analysis of data using two different tests mean (independent sample t test))

The results of pre-test data analysis of both classes have a relatively equal initial ability, no differences in initial abilities of the two classes. The results of independent sample t test analysis test post test data indicate a difference in the average, experimental class averages the study reached 77.84. While the average control class learning outcomes achieved 73.67. This indicates an average grade higher than the experimental control class. From the design of pre test and post test experimental and control classes showed increased learning outcomes, but higher-class experiments. So that the experimental class is said to be better than the control class.

x

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN KARYA ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Teoritis... 9

1.4.2 Kegunaan Praktis ... 9

BAB II LANDASAN TEORI ... 11

xi

2.1.1 Pengertian Belajar ... 11

2.1.2 Teori Belajar ... 12

2.1.3 Pengertian Pembelajaran ... 14

2.1.4 Pengertian Hasil Belajar ... 16

2.1.5 Faktor-faktor yang Mempengaruhi Hasil Belajar ... 18

2.2 Metode Pembelajaran Inkuiri Terbimbing ... 19

2.2.1 Pengertian Inkuiri ... 19

2.2.2 Jenis-jenis Inkuiri ... 20

2.2.3 Pembelajaran Inkuiri Terbimbing ... 21

2.2.4 Kelebihan dan Kelemahan Pembelajaran Inkuiri Terbimbing .... 23

2.3 Pembelajaran Konvensional ... 24

2.3.1 Pengertian Pembelajaran Konvensional ... 24

2.3.2 Langkah-langkah, Kelebihan dan Kelemahan Pembelajaran Konvensional ... 25

2.4 Media Pembelajaran ... 26

2.4.1 Pengertian Media Pembelajaran ... 26

2.4.2 Jenis-jenis Media Pembelajaran ... 28

2.5 Media Animasi Powerpoint ... 30

2.6 Tinjauan tentang Akuntansi dan Jurnal Khusus Perusahaan Dagang .. 32

2.7 Penelitian terdahulu ... 37

xii

2.9 Hipotesis ... 41

BAB III METODE PENELITIAN ... 42

3.1 Jenis Penelitian ... 42

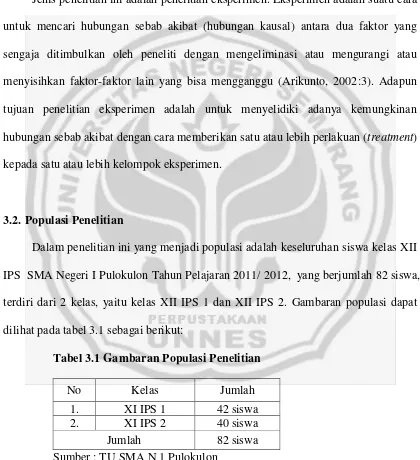

3.2 Populasi Penelitian ... 42

3.3 Variabel Penelitian ... 44

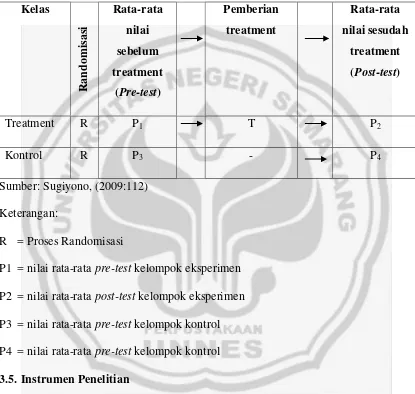

3.4 Desain Penelitian ... 44

3.5 Instrumen Penelitian... 45

3.5.1 Tahap Persiapan Uji Coba Instrumen ... 46

3.5.2 Tahap Uji Coba Instrumen ... 47

3.5.3 Analisis Uji Coba Instrumen ... 47

3.6 Prosedur Eksperimen ... 53

3.6.1 Kelas Eksperimen ... 53

3.6.2 Kelas Kontrol ... 56

3.7 Teknik Pengumpulan Data ... 58

3.8 Teknik Analisis Data ... 59

3.8.1 Uji Prasyarat ... 59

3.8.2 Uji Hipotesis ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 61

4.1 Hasil Penelitian ... 61

4.1.1 Deskripsi Obyek Penelitian ... 61

xiii

4.1.3 Deskripsi Hasil Belajar Akuntansi ... 63

4.1.4 Analisis Hasil Pre Test ... 64

4.1.4.1 Uji Prasyarat Data Pre Test ... 65

4.1.4.2 Uji Independent Sample t Test Pre Test ... 66

4.1.5 Analisis Hasil Post Test ... 67

4.1.6 Uji Hipotesis ... 71

4.1.7 Hasil Desain Control GroupPre Test Post Test... 72

4.2 Pembahasan ... 73

BAB V PENUTUP ... 79

5.1 Simpulan ... 79

5.2 Saran ... 79

DAFTAR PUSTAKA ... 81

xiv

DAFTAR TABEL

Tabel 1.1 Data Ketuntasan Nilai Ulangan Akuntansi Pokok Bahasan Jurnal

Khusus ... 4

Tabel 2.1 Skenario Pembelajaran Inkuiri ... 22

Tabel 2.2 Perbedaan Jurnal Khusus dengan Jurnal Umum ... 34

Tabel 2.3 Penelitian Terdahulu ... 37

Tabel 3.1 Gambaran Populasi Penelitian ... 42

Tabel 3.2 Hasil Uji Homogenitas Populasi ... 43

Tabel 3.3 Desain Penelitian... 45

Tabel 3.4 Hasil Analisis Validitas Butir Soal Uji coba ... 48

Tabel 3.5 Hasil Analisis Reliabelitas Butir Soal Uji coba ... 49

Tabel 3.6 Hasil Analisis Tingkat Kesukaran Butir Soal Uji coba... 51

Tabel 3.6 Hasil Analisis Daya Pembeda Butir Soal Uji coba ... 52

Tabel 4.1 Statistik Deskriptif Hasil Belajar Pre Test ... 64

Tabel 4.2 Hasil Uji Normalitas Pre Test ... 65

Tabel 4.3 Hasil Uji Homogenitas Pre Test ... 66

Tabel 4.4 Uji Independent Sample t Test Hasil Pre Test ... 67

Tabel 4.5 Statistik Deskriptif Hasil Belajar Post Test ... 68

Tabel 4.6 Hasil Uji Normalitas Data Post Test ... 69

Tabel 4.7 Hasil Uji Homogenitas Data Post Test ... 70

xv

Tabel 4.9 Hasil Desain Control GroupPre Test – Post Test ... 72

xvi

DAFTAR LAMPIRAN

Lampiran 1 Hasil Ulangan Harian Kelas XI IPS 1 ...84

Lampiran 2 Hasil Ulangan Harian Kelas XI IPS 2 ...86

Lampiran 3 Uji Normalitas Data Populasi ...88

Lampiran 4 Uji Homogenitas Data Populai ...89

Lampiran 5 Daftar Siswa Kelas Uji Coba ...90

Lampiran 6 Daftar Siswa Kelas Eksperimen ...91

Lampiran 7 Pembagian Kelompok...92

Lampiran 8 Daftar Siswa Kelas Kontrol ...93

Lampiran 9 Kisi-kisi Soal Uji Coba ...94

Lampiran 10 Soal Uji Coba...96

Lampiran 11 Kunci Jawaban Soal Uji Coba ...103

Lampiran 12 Uji Validitas Soal Uji Coba ...104

Lampiran 13 Uji Reliabelitas Soal Uji Coba ...107

Lampiran 14 Daftar Analisis Uji Coba Instrumen ...108

Lampiran 15 Perhitungan Daya Pembeda Soal ...111

Lampiran 16 Perhitungan Tingkat Kesukaran Soal ... 112

Lampiran 17 Silabus ...113

Lampiran 18 RPP Kelas Eksperimen ...116

Lampiran 19 RPP Kelas Kontrol...122

Lampiran 20 Soal Pre Test ...128

xvii

Lampiran 22 Nilai Pre Test dan Post Test Kelas Kontrol ...135

Lampiran 23 Nilai Pre Test dan Post Test Kelas Eksperimen ...137

Lampiran 24 Uji Normalitas Hasil Pre Test ...139

Lampiran 25 Uji Homogenitas Hasil Pre Test ...140

Lampiran 26 Uji Independent Sample t Test Hasil Pre Test ...141

Lampiran 27 Uji Normalitas Hasil Post Test ...142

Lampiran 28 Uji Homogenitas Hasil Post Test...143

Lampiran 29 Uji Independent Sample t Test Hasil Post Test ...144

Lampiran 30 Hasil Ulangan Jurnal Khusus Kelas XII IPS 1 ...145

Lampiran 31 Hasil Ulangan Jurnal Khusus Kelas XII IPS 2 ...147

Lampiran 32 Dokumentasi Pelaksanaan Penelitian ...149

Lampiran 33Surat Permohonan Ijin Penelitian ...151

Lampiran 34 Surat Keterangan Telah Melakukan Penelitian di SMA Negeri 1 Pulokulon ...152

1

BAB I PENDAHULUAN

1.1Latar Belakang

Pembelajaran adalah sistem interaksi peserta didik dengan pendidik pada

suatu lingkungan belajar, hal tersebut sesuai dengan Undang-Undang Sistem

Pendidikan Nasional nomor 20 tahun 2003. Jadi bisa dikatakan bahwa

pembelajaran adalah hubungan timbal balik antara guru dengan siswa untuk

melaksanakan suatu proses belajar mengajar yang kreaktif, dan berpikir yang

dapat meningkatkan ilmu pengetahuan dan kemampuan berpikir peserta didik,

maka guru dituntut dapat memahami hakikat materi pelajaran.

Mata pelajaran Ekonomi di Sekolah Menengah Atas adalah mata pelajaran

wajib pada jurusan Ilmu Pengetahuan Sosial. Mata pelajaran Ekonomi merupakan

mata pelajaran terpadu yang merupakan perpaduan mata pelajaran Ilmu Ekonomi

dan Akuntansi. Berdasarkan Kurikulum Tingkat Satuan Pendidikan (KTSP) mata

pelajaran Akuntansi diberikan sejak kelas XI sampai dengan kelas XII IPS.

Sebagai bagian dari mata pelajaran Ekonomi, Akuntansi merupakan mata

pelajaran yang penting bagi siswa. Dengan adanya mata pelajaran Akuntansi

siswa dapat mengetahui dan memahami konsep dasar Akuntansi, menerapkan

konsep dasar tersebut untuk menyusun siklus akuntansi, serta memiliki

keterampilan dalam mengolah data keuangan untuk menghasilkan informasi

keuangan. Selanjutnya dengan keterampilan tersebut, siswa diharapkan dapat

Siswa setingkat Sekolah Menengah Atas baik siswa SMA, MA maupun

SMK yang mendapatkan mata pelajaran akuntansi harus terampil dalam

menyusun laporan keuangan. Keterampilan tersebut berguna sebagai dasar

pengetahuan apabila akan melanjutkan ke tingkat pendidikan yang lebih tinggi

khususnya di jurusan akuntansi. Namun bagi yang tidak melanjutkan,

keterampilan tersebut menjadi bekal yang berguna terutama bagi siswa yang ingin

bekerja di bidang keuangan.

Dalam melakukan pembelajaran Akuntansi, guru harus pandai dalam

menanamkan konsep awal pada siswa. Siswa pun dituntut untuk memiliki

pemahaman yang cukup disertai keterampilan yang menunjang pencapaian

kompetensi yang telah ditentukan. Maka siswa tidak begitu tertarik pada mata

pelajaran ini karena jika tidak memahami di awal dan tidak menyimak secara

seksama penjelasan prosedural dari guru, akan merasa tertinggal. Tugas guru

adalah memberikan situasi pembelajaran yang hidup untuk memacu motivasi

siswa pada saat belajar akuntansi. Proses pembelajaran khususnya pembelajaran

akuntansi akan lebih efektif dan bermakna apabila siswa berpartisipasi aktif.

Peningkatan pemahaman siswa terhadap konsep-konsep sukar pada

gilirannya akan berimbas pada peningkatan kompetensi siswa secara umum.

Terkait dengan hal ini Peraturan Pemerintah No. 19 tahun 2005 sebagai

penjabaran UU Pendidikan Nasional No. 20 tahun 2003 membedakan 4 jenis

kompetensi yaitu kompetensi paedagogik, kepribadian, professional dan sosial. Di

antara keempat jenis kompetensi tersebut, kompetensi profesional yang diartikan

memerlukan pemahaman yang serius, terutama untuk mata pelajaran kompleks

seperti akuntansi.

Belajar mengandung dua pokok pengertian yaitu proses dan hasil belajar.

Proses belajar disini dimaknai sebagai suatu kegiatan dan usaha untuk mencapai

perubahan tingkah laku, sedangkan perubahan tingkah laku tersebut merupakan

hasil belajar. Dalam proses belajar terjadi interaksi antara berbagai komponen

pengajaran. Komponen- komponen itu dapat dikelompokan ke dalam tiga ketegori

utama, yaitu: guru, materi pelajaran, dan siswa. Interaksi antara ketiga komponen

utama itu melibatkan sarana dan prasarana, seperti metode, media, dan panataan

lingkungan tempat belajar, sehingga terciptanya situasi belajar- mengajar yang

memungkinkan tercapainya hubungan yang harmonis dan dinamis diantara guru

dan siswa. Hal ini dimaksudkan agar proses belajar mengajar tersebut dapat

membuka komunikasi aktif serta dapat mengetahui peran, fungsi dan tujuan

masing- masing.

Keberhasilan proses pembelajaran merupakan muara dari seluruh aktivitas

yang dilakukan oleh guru dan siswa. Keberhasilan proses belajar mengajar salah

satunya dapat dilihat pada hasil atau prestasi yang di miliki siswa. Keberhasilan

siswa mencapai prestasi yang baik pada pembelajaran akuntansi merupakan salah

satu parameter keberhasilan proses belajar mengajar.

Menurut Slameto (2010:54) faktor-faktor yang mempengaruhi hasil belajar

ada dua macam yaitu faktor internal dan faktor eksternal. Faktor internal antara

lain faktor jasmaniah meliputi faktor kesehatan dan cacat tubuh; faktor psikilogis

kelelahan. Sedangkan faktor eksternal antara lain : keadaan keluarga, keadaan

sekolah meliputi metode mengajar, kurikulum, relasi guru dengan siswa, relasi

siswa dengan siswa, alat pembelajaran, disiplin sekolah, metode belajar dan

fasilitas lain yang mendukung; dan keadaan masyarakat.

SMA Negeri 1 Pulokulon pada saat ini kurikulum yang diterapkan adalah

Kurikulum Tingkat Satuan Pendidikan (KTSP). Berdasarkan KTSP yang

diterapkan di SMA Negeri 1 Pulokulon, mata pelajaran akuntansi diberikan

kepada siswa sejak kelas XI pada jurusan Ilmu Pengetahuan Sosial. Pokok

bahasan yang diajarkan meliputi memahami penyusunan siklus akuntansi

perusahaan jasa dan praktik siklus akuntansi perusahaan jasa di kelas XI IPS,

sedangkan pada kelas XII IPS pokok bahasan yang diajarkan adalah siklus

akuntansi perusahaan dagang.

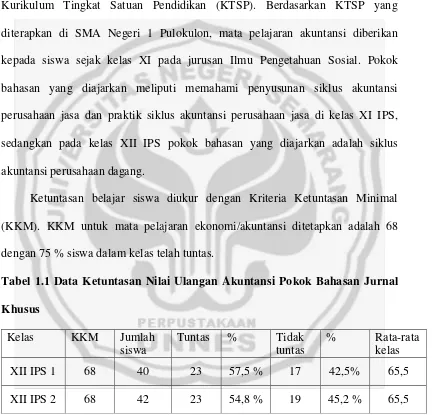

Ketuntasan belajar siswa diukur dengan Kriteria Ketuntasan Minimal

(KKM). KKM untuk mata pelajaran ekonomi/akuntansi ditetapkan adalah 68

dengan 75 % siswa dalam kelas telah tuntas.

Tabel 1.1 Data Ketuntasan Nilai Ulangan Akuntansi Pokok Bahasan Jurnal Khusus

Kelas KKM Jumlah siswa

Tuntas % Tidak tuntas

% Rata-rata kelas

XII IPS 1 68 40 23 57,5 % 17 42,5% 65,5

XII IPS 2 68 42 23 54,8 % 19 45,2 % 65,5

Sumber : Arsip Guru Ekonomi/Akuntansi SMA Negeri 1 Pulokulon (lampiran

Tabel 1.1 menjelaskan bahwa pembelajaran akuntansi pokok bahasan jurnal

khusus di kelas XII IPS SMA Negeri 1 Pulokulon masih belum optimal sekitar 42%

siswa masih belum memenuhi KKM. Peneliti menduga penyebab ketidaktuntasan

siswa dikarenakan kurangnya variasi penggunaan metode dan media pembelajaran.

Berdasarkan hasil observasi dan wawancara dengan guru mata pelajaran

ekonomi /akuntansi kelas XII IPS, sebagian siswa masih belum tuntas dalam

penguasaan materi jurnal khusus dikarenakan ketidakpahaman siswa atas materi

yang disampaikan guru. Pembelajaran yang dilaksanakan guru adalah

menggunakan metode konvensional (ceramah). Metode pembelajaran

konvensional dirasa monoton tanpa ada variasi, lebih didominasi oleh guru

sedangkan siswa pasif. Sehingga, materi yang di ajarkan tidak segera di kuasai

dan di pahami. Siswa merasa lebih bisa memahami ketika materi didiskusikan

dengan teman-temannya karena siswa tidak malu bertanya apabila belum jelas.

Oleh karena itu guru memerlukan variasi metode pembelajaran agar siswa lebih

memahami materi yang diajarkan.

Salah satu alternatif agar siswa aktif dalam pembelajaran akuntansi dapat

dilakukan dengan menggunakan pembelajaran inkuiri bebas, terbimbing, dan

termodifikasi. Pembelajaran inkuiri bebas berarti siswa secara nyata mencari

pengetahuan sendiri tanpa bantuan dan bimbingan dari guru, sedangkan

pembelajaran inkuiri terbimbing, proses siswa dalam memperoleh pengetahuan

dengan bantuan bimbingan dan petunjuk dari guru. Pembelajaran inkuiri

Dengan pembelajaran inkuiri terbimbing siswa melakukan penyelidikan dan

akhirnya menemukan sendiri konsep-konsep dasar akuntansi sehingga siswa

memiliki pengalaman pribadi. Terlebih jika berhasil menemukan konsep yang

belum diketahui, maka siswa akan merasakan kebanggaan dan kepuasan.

Inkuiri terbimbing merupakan inovasi model pembelajaran dalam kelas

yang baik untuk siswa setingkat SMA, dimana siswa masih memiliki jiwa yang

labil dan masih perlu bimbingan dalam melakukan pembelajaran. Pembelajaran

akuntansi dengan pendekatan seperti ini diharapkan dapat memberi kesempatan

para siswa berlatih secara tekun dalam memecahkan soal-soal sehingga siswa

memperoleh penguasaan materi berdasarkan proses yang melibatkan siswa secara

aktif.

Menurut Mahuri (2011) inkuiri terbimbing (guided inquiry), yaitu model

pembalajaran dimana siswa diberikan kesempatan untuk bekerja merumuskan

prosedur, menganalisis hasil dan mengambil kesimpulan secara mandiri,

sedangkan dalam hal menentukan topik, pertanyaan dan bahan penunjang, guru

hanya berperan sebagai fasilitator.

Beberapa uji empiris sebelumnya telah dilakukan. Berdasarkan uji empiris

sebelumnya mengenai metode pembelajaran inkuiri terbimbing yang dilakukan

Bilgin (2009:1038) juga menyebutkan bahwa siswa dengan kelompok inkuiri

terbimbing yang belajar secara kooperatif mempunyai pemahaman yang lebih

baik terhadap penguasaan konsep materi pelajaran dan menunjukkan sikap yang

positif. Model pembelajaran inkuiri terbimbing memungkinkan siswa untuk

beberapa konsep dan prinsip materi yang sedang dipelajari dengan bimbingan

dari guru sehingga materi pelajaran tidak hanya sebagai materi saja tetapi juga

membangun moral siswa. Penelitian lain yang senada juga diungkapkan oleh

Agustianingsih (2010) menunjukan bahwa hasil belajar akuntansi pada pokok

bahasan jurnal penyesuaian menggunakan metode inkuiri terbimbing dengan

bantuan media CD interaktif lebih baik daripada menggunakan metode

konvensional.

Selain metode pembelajaran, media pembelajaran juga memegang peranan

penting dalam pencapaian hasil belajar. Menurut Sanjaya (2008: 160) dengan

menggunakan media komunikasi bukan saja dapat mempermudah dan

mengefektifkan proses pembelajaran akan tetapi juga bisa membuat proses

pembelajaran menjadi lebih menarik. Oleh karena itu, penggunaan media

pembelajaran dirasa penting dalam proses pembelajaran. Mata pelajaran akuntansi

yang dirasa rumit oleh sebagian siswa selain membutuhkan metode pembelajaran

yang dapat meningkatkan partisipasi siswa juga perlu didukung dengan media

yang dapat menarik perhatian siswa.

Dalam penelitian ini metode inkuiri terbimbing dilakukan dalam

pembelajaran akuntansi dengan memanfaatkan media powerpoint. Powerpoint

adalah aplikasi yang tergabung dalam Microsoft Office yang biasa digunakan

untuk presentasi. Tampilan powerpoint dapat lebih menarik dibandingkan aplikasi

pengolah kata lainnya karena dapat ditambahkan efek animasi gambar gerak

maupun tulisan gerak. Selain itu pembuatan tampilan powerpoint juga mudah

Penelitian empiris sebelumnya yang dilakukan oleh Ardhi (2007)

menunjukan bahwa pembelajaran dengan memanfaatkan media animasi (dikemas

dalam software Powerpoint) dan LKS dapat mengefektifitaskan pembelajaran

matematika. Penelitian lain juga dilakukan oleh Yuniati (2010) menunjukan

bahwa hasil belajar akuntansi pada penerapan metode pembelajaran quantum

berbantu media powerpoint lebih efektif jika dipakai dalam KBM.

Keberhasilan penggunaan metode inkuiri terbimbing dan penggunaan media

powerpoint dalam pembelajaran merupakan hal yang menarik bagi peneliti untuk

melakukan penelitian dalam mata pelajaran ekonomi/akuntansi. Berdasarkan

uraian latar belakang di atas maka peneliti terdorong untuk mengadakan penelitian

dengan judul “PENERAPAN PEMBELAJARAN INKUIRI TERBIMBING

BERBANTUAN MEDIA POWERPOINT TERHADAP HASIL BELAJAR

AKUNTANSI POKOK BAHASAN JURNAL KHUSUS (Studi kasus pada siswa kelas XII IPS SMA Negeri 1 Pulokulon Kabupaten Grobogan Tahun Ajaran 2011/2012)”.

1.2Perumusan Masalah

Berdasarkan uraian latar belakang diatas maka dapat dirumuskan masalah

sebagai berikut : Apakah peningkatan rata-rata hasil belajar akuntansi

menggunakan metode inkuiri terbimbing berbantuan media powerpoint lebih baik

daripada rata-rata hasil belajar akuntansi menggunakan metode konvensional

berbantuan powerpoint pada pokok bahasan jurnal khusus siswa kelas XII IPS

1.3Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui:

Peningkatan rata-rata hasil belajar akuntansi menggunakan metode inkuiri

terbimbing berbantuan media powerpoint dan rata-rata hasil belajar akuntansi

menggunakan metode konvensional berbantuan powerpoint pada pokok bahasan

jurnal khusus siswa kelas XII IPS SMA Negeri 1 Pulokulon.

1.4Kegunaan Penelitian 1.4.1 Kegunaan Teoritis

Kegunaan dilakukannya penelitian ini oleh penulis adalah menerapkan

pemahaman teoritis yang diperoleh selama di bangku kuliah pada kenyataan di

lapangan dan juga sebagai bahan masukan yang nantinya dapat digunakan sebagai

referensi dalam penelitian selanjutnya.

1.4.2 Kegunaan Praktis a. Bagi Peneliti

1) Menambah wawasan dan pengetahuan peneliti mengenai metode

pembelajaran inkuiri terbimbing.

2) Menambah keterampilan peneliti khususnya yang terkait dengan penelitian

b. Bagi Siswa

Penelitian ini dapat meningkatkan keaktifan (partisipasi) dan kekreatifan

siswa dalam pemelajaran, kesungguhan dalam menyelesaikan soal-soal tes,

hasil belajar dan ketuntasan belajar meningkat.

c. Bagi Guru

Penelitian ini dapat memacu guru untuk mengoptimalkan pembelajaran

dengan variasi pembelajaran menggunakan berbagai metode yang sesuai

dengan karakteristik pokok bahasan, serta mengoptimalkan media

pembalajaran khususnya komputer.

d. Bagi Sekolah

Penelitian ini dapat memberikan wacana baru tentang media pembelajaran

dalam menentukan kebijakan sekolah dalam kaitannya dengan pengembangan

11

BAB II

LANDASAN TEORI

2.1.Kajian tentang Belajar dan Hasil Belajar 2.1.1. Pengertian Belajar

Kata belajar sudah sangat familiar dalam kehidupan sehari-hari, baik

di lingkungan keluarga maupun masyarakat, sebagai contohnya adalah bayi

yang sedang menirukan ucapan lewat gerak bibir ibunya, seorang anak yang

sedang menonton film kesayangannya di TV, seseorang anak yang sedang

belajar naik sepeda, dan masih banyak lagi. Sebenarnya hal tersebut merupakan

tindakan proses belajar dari tidak bisa menjadi bisa. Walaupun hal tersebut tidak

bisa dideteksi secara langsung proses yang terjadi dari kegiatan orang yang

melakuakan proses belajar tersebut.

Menurut Slameto (2010:2) Belajar ialah suatu proses usaha yang dilakukan

seseorang untuk memperoleh suatu perubahan tingkah laku yang baru secara

keseluruhan, sebagai hasil pengalamannya sendiri dalam interaksi dengan

lingkungannya. Menurut Anni (2007:2) Belajar juga berarti proses penting bagi

perubahan tingkah laku dan ia mencakup segala sesuatu yang dipikirkan dan

dikerjakan. Menurut Arsyad (2010:1) “Belajar adalah suatu proses yang kompleks yang terjadi pada diri setiap orang sepanjang hidupnya. Proses

belajar itu terjadi karena adanya interaksi antara seseorang dengan

lingkungannya”. Jadi belajar bisa dilakukan dimana saja dan kapan saja tanpa

Morris L. Bigge dalam Darsono (2000:03) menyatakan bahwa “ learning is an enduring change in a living individual that is not heralded by a genetic

inheritance” (belajar adalah perubahan yang menetap dalam kehidupan seseorang dan tidak diwariskan secara genetis). Sementara itu Gagne dan Berliner dalam

Anni (2007:2) menyatakan bahwa belajar merupakan proses dimana suatu

organisme mengubah perilakunya karena hasil dari pengalaman. Dalam hal ini

pengalaman dijadikan sumber keterampilan dan pengetahuan yang bersifat

kontinu dan interaktif.

Dari beberapa pengertian belajar menurut para ahli di atas, maka dapat

disimpulkan bahwa belajar adalah upaya seseorang dalam mengubah perilaku

melalui proses berpikir dalam lingkungannya. Belajar akuntansi berarti proses

perubahan tingkah laku dalam proses pembelajaran akuntansi baik perubahan

dalam pemecahan masalah, partisipasi aktif dalam pembelajaran, dan atau

perubahan dalam pemahaman konsep-konsep akuntansi.

2.1.2. Teori Belajar

1) Teori Belajar Menurut Meichenbaum

Meichenbaum dalam Anni (2007:35) menyatakan bahwa individu dapat

diajarkan untuk memantau dan mengatur perilakunya sendiri. Ada 5 tahap dalam

kegiatan mandiri yang dikembangkan oleh Meichenbaum, yaitu

a) Model orang dewasa melakukan tugas tertentu sambil berbicara dengan keras.

b) Anak melakukan tugas yang sama dibawah arahan pembelajaran dari model.

Kegitan ini disebut bimbingan eksternal.

c) Anak melakukan tugas sambil membelajarkan diri sendiri.kegiatan ini disebut

bimbingan yang dilakukan oleh diri sendiri.

d) Anak membelajarkan dirinya sendiri dengan berbicara pelan-pelan pada saat

melanjutkan tugas. Kegiatan ini disebut bimbingan yang dilakukan diri

sendiri.

e) Anak melakukan tugas untuk mencapai kinerja tertentu dengan melakukan

percakapan diri sendiri (pembelajaran diri sendiri).

2) Teori Konstruktivisme

Teori konstruktivisme sangat berpengaruh dalam pembelajaran akuntansi.

Teori belajar menurut pandangan Konstruktivisme, menyatakan bahwa anak

tidak menerima begitu saja pengetahuan dari orang lain, tetapi anak secara

aktif membangun pengetahuannya yang sebelumnya anak sudah mempunyai

kemampuan awal. Menurut Slavin (2008:13) Teori belajar konstruktivis ini

menyatakan bahwa “siswa harus menemukan sendiri dan mentransformasi

informasi kompleks, mengecek informasi baru dengan aturan-aturan lama dan

merevisinya apabila aturan- aturan itu tidak lagi sesuai”. Dalam proses belajar seorang siswa harus berusaha mendapatkan pengetahuan sendiri. Bagi siswa

agar benar-benar memahami dan dapat menerapkan pengetahuan, mereka

harus belajar bekerja memecahkan masalah, dan menemukan segala sesuatu

Menurut teori kontruktivisme untuk membangun suatu pengetahuan baru,

peserta didik akan menyesuaikan informasi baru atau pengalaman yang

dimilikinya melalui berinteraksi dengan peserta didik lain atau dengan

gurunya. Melalui model pembelajaran penemuan terbimbing siswa bisa dibagi

menjadi kelompok kecil atau perorangan. Sehingga siswa bisa berdiskusi dan

menyampaikan pendapatnya dalam proses penemuan konsep dan berlatih.

2.1.3. Pengertian Pembelajaran

Pembelajaran secara umum adalah kegiatan yang dilakukan guru sehingga

tingkah laku siswa berubah ke arah yang lebih baik. Menurut UU RI Nomor 20

tahun 2003 tentang Sistem Pendidikan Nasional, dalam pasal 1 yang dimaksud

dengan “Pembelajaran adalah proses interaksi peserta didik dengan pendidik dan

sumber belajar pada suatu lingkungan belajar”(UU Sistem Pendidikan Nasional,

diakses tanggal 28 Februari 2011).

Dalam pasal yang sama juga dijelaskan bahwa “Peserta didik adalah anggota masyarakat yang berusaha mengembangkan potensi diri melalui proses

pembelajaran yang tersedia pada jalur, jenjang, dan jenis pendidikan tertentu” dan “Pendidik adalah tenaga kependidikan yang berkualifikasi sebagai guru,

dosen, konselor, pamong belajar, widyaiswara, tutor, instruktur, fasilitator,

dan sebutan lain yang sesuai dengan kekhususannya, serta berpartisipasi

dalam menyelenggarakan pendidikan”.

Menurut Sanjaya (2006:78) kata “pembelajaran“ adalah terjemahan dari

Pembelajaran banyak dipengaruhi oleh aliran psikologi kognitif- wholistik, yang

menempatkan siswa sebagai sumber dari kegiatan. Selain itu pembelajaran juga

dipengaruhi oleh perkembanan teknologi yang di asumsikan dapat membantu

mempermudah siswa mempelajari segala sesuatu lewat berbagai macam media

seperti bahan-bahan cetak, program televisi, gambar, audio, dan lain sebagainya,

sehingga mengelola proses belajar mengajar, dari guru sebagai sumber belajar

menjadi guru sebagai fasilitator dalam belajar mengajar

Menurut Briggs (dalam Sugandi, 2007:9) pembelajaran adalah seperangkat

peristiwa yang mempengaruhi si belajar sedemikian rupa sehingga si belajar itu

memperoleh kemudahan dalam berinteraksi berikutnya dengan lingkungan.

Menurut Gagne dalam Sanjaya, (2006:78) mengajar atau “teaching” merupakan bagian dari pembelajaran (instraction), dimana peran guru lebih ditekankan

kepada bagaimana merancang atau mengarasemen berbagai sumber dan fasilitas

yang tersedia untuk digunakan atau dimanfaatkan siswa dalam mempelajari

sesuatu.

Menurut Sanjaya (2008:105-108) Makna pembelajaran dalam konteks

standar proses pendidikan ditunjukkan oleh beberapa ciri, yaitu: pertama, belajar

adalah proses berpikir. Belajar berpikir menekankan kepada proses mencari dan

menemukan pengetahuan melalui interaksi secara individu dengan lingkungan.

Kedua, pembelajaran berpikir adalah pemanfaatan dan penggunaan otak secara

maksimal. Ketiga, belajar adalah proses yang terus-menerus yang tidak pernah

Dari definisi pembelajaran di atas dapat diketahui bahwa kegiatan

belajar mengajar melibatkan beberapa komponen, oleh Gino, dkk (1996:30)

disebutkan:

1) Siswa, sebagai penerima, pencari dan penyimpan isi pelajaran yang

dibutuhkan untuk mencapai tujuan.

2) Guru, sebagai pengelola kegiatan belajar mengajar dan peran lainnya yang

memungkinkan terjadinya kegiatan belajar mengajar yang efektif.

3) Tujuan yaitu pernyataan tentang peubah tingkah laku kognitif, afektif

dan psikomotorik.

4) Isi pelajaran, yakni segala informasi yang berupa fakta, prinsip dan konsep

yang diperlukan untuk mencapai tujuan.

5) Metode yaitu cara yang teratur untuk memberi yang diingimkan terjadi

pada siswa setelah mengikuti kegiatan belajar mengajar, yang meliputi

kesempatan kepada siswa untuk mendapat informasi yang dibutuhkan untuk

mencapai tujuan.

6) Media yaitu bahan pengajaran dengan atau tanpa peralatan yang dipakai

untuk menyajikan informasi pada siswa agar mencapai tujuan.

7) Evaluasi yaitu cara tertentu yang digunakan untuk menilai suatu proses dan

hasilnya.

2.1.4. Pengertian Hasil Belajar

Menurut Anni (2007:4) Hasil belajar adalah perubahan perilaku yang

tersebut tergantung pada aspek yang dipelajari oleh pembelajar. Apabila

pembelajar mempelajari tentang konsep maka perubahan perilaku yang diperoleh

adalah penguasaan konsep. Hasil belajar ini sangat dibutuhkan sebagai petunjuk

untuk mengetahui sejauh mana keberhasilan siswa dalam kegiatan belajar yang

sudah dilaksanakan. Hasil belajar diketahui melalui evaluasi untuk mengukur dan

menilai apakah siswa sudah menguasai ilmu yang dipelajari sesuai tujuan yang

telah ditetapkan.

Secara garis besar Bloom mengklasifikasikan hasil belajar menjadi 3 ranah.

Ketiga ranah tersebut menjadi obyek penilaian hasil belajar, yaitu : (1) ranah

kognitif yang mencakup pengetahuan (knowledge), pemahaman (comprehension),

penerapan (application), analisis (analysis), sintesis (synthesis), dan penilaian

(evaluation), (2) ranah afektif yang mencakup kategori penerimaan (receiving),

penanggapan (responding), penilaian (valuing), pengorganisasian (organization),

dan pembentukan pola hidup (organization by a value complex). Taksonomi

tujuan pembelajaran afektif dikembangkan oleh Krathwohl, dkk merupakan hasil

belajar yang paling sulit diukur, (3) ranah psikomotorik, kategori ranah

psikomotorik menurut Elizabeth Simpson (Gay, 1986) adalah persepsi

(perception), kesiapan (set), gerakan terbimbing (guided responses), gerakan

terbiasa (mechanism),gerakan kompleks (complex overt responses), penyesuaian

(adaption), dan kreativitas (originality)

Penilaian hasil belajar merupakan kegiatan yang bertujuan untuk

mengetahui sejauh mana proses belajar dan pembelajaran telah berjalan secara

belajar akuntansi merupakan perubahan tingkah laku setelah melaksanakan

kegiatan belajar akuntansi. Dalam hal ini hasil belajar akuntansi yang di gunakan

dalam penelitian adalah hasil belajar kognitif pokok bahasan jurnal khusus (post

test). Hasil belajar akuntansi antara kelas eksperimen dibandingkan dengan hasil

belajar kelas kontrol.

2.1.5. Faktor-faktor yang Mempengaruhi Hasil Belajar

Menurut Slameto (2010:54) faktor-faktor yang mempengaruhi prestasi

belajar ada dua macam yaitu faktor internal dan faktor eksternal. Faktor internal

antara lain faktor jasmaniah meliputi faktor kesehatan dan cacat tubuh; faktor

psikilogis meliputi inteligensi, perhatian, minat, motivasi, kematangan, kesiapan;

dan faktor kelelahan. Sedangkan faktor eksternal antara lain : keadaan keluarga,

keadaan sekolah meliputi metode mengajar, kurikulum, relasi guru dengan siswa,

relasi siswa dengan siswa, alat pembelajaran, disiplin sekolah, metode belajar dan

fasilitas lain yang mendukung; dan keadaan masyarakat.

Menurut Anni (2007:14) faktor internal yang mempengaruhi hasil belajar

siswa antara lain adalah kondisi fisik, seperti kesehatan organ tubuh; kondisi

psikis, seperti kemampuan intelektual, emosional; dan kondisi sosial seperti

kemampuan bersosialisasi dengan lingkungan. Sedangkan faktor eksternal antara

lain variasi dan derajat kesulitan materi (stimulus) yang dipelajari (direspon),

tempat belajar, iklim, suasana lingkungan, dan budaya belajar masyarakat akan

Dari uraian-uraian di atas jelas bahwa suatu proses belajar mengajar pada

akhirnya akan menghasilkan kemampuan siswa yang mencakup pengetahuan,

sikap dan keterampilan. Dalam arti bahwa perubahan kemampuan merupakan

indikator untuk mengetahui hasil prestasi belajar siswa. Dan dari beberapa

pendapat di atas maka dapat dikatakan bahwa hasil belajar merupakan hasil yang

diperoleh siswa setelah siswa menerima suatu pengetahuan yang berupa angka

(nilai). Jadi aktivitas siswa mempunyai peranan yang sangat penting dalam proses

belajar mengajar, tanpa adanya aktivitas siswa maka proses belajar mengajar tidak

akan berjalan dengan baik, akibatnya hasil belajar yang dicapai siswa rendah.

Aktivitas siswa agar dapat mencapai hasil belajar akuntansi yang optimal antara

lain dengan memahami konsep dasar dan banyak berlatih mengerjakan kasus

tentang akuntansi.

2.2.Metode Pembelajaran Inkuiri Terbimbing 2.2.1.Pengertian Inkuiri

Menurut Razak, (2010) inkuiri berasal dari kata inquire yang berarti

menanyakan, meminta keterangan, atau penyelidikan, dan inkuiri berarti

penyelidikan. Siswa diprogramkan agar selalu aktif secara mental maupun fisik.

Inkuiri adalah suatu metode yang digunakan dalam pembelajaran baik untuk mata

pelajaran matematika dan sains, maupun sosial sains dan mengacu pada suatu cara

untuk mempertanyakan, mencari pengetahuan, informasi atau mempelajari suatu

gejala. Metode inkuiri merupakan metode pembelajaran yang melibatkan secara

sistematis, kritis, logis, dan analitis, sehingga pembelajar mampu merumuskan

sendiri berbagai penemuan atas berbagai persoalan dengan penuh percaya diri.

2.2.2.Jenis-jenis Inkuiri

Menurut Romey (dalam Razak, 2010) membedakan inkuiri menjadi dua

tingkat, yaitu : (a) Inkuiri dengan aktivitas terstruktur. Dalam inkuiri dengan

“Aktivitas terstruktur” siswa memperoleh petunjuk-petunjuk lengkap yang mengarahkan pada prosedur yang didesain untuk memperoleh sesuatu konsep atau

prinsip tertentu; (b) Inkuiri dengan aktivitas tidak terstruktur. Dalam inkuiri

dengan “Aktivitas Tidak Terstruktur”, hanya terdapat penyajian masalah, dan siswa secara bebas memilih dan menggunakan prosedur-prosedur masing-masing,

menyusun data yang diperolehnya, menganalisisnya dan kemudian menarik

kesimpulan.

Menurut Bonnstetter (dalam Mahuri, 2011) membedakan inkuiri menjadi

lima tingkat yaitu praktikum (tradisional hands-on), pengalaman sains terstruktur

(structured science experiences), inkuiri terbimbing (guided inkuiri), inkuiri siswa

mandiri (student directed inquiry), dan penelitian siswa (student research).

Klasifikasi inkuiri menurut Bonnstetter (2000) didasarkan pada tingkat

kesederhanaan kegiatan siswa dan dinyatakan sebaiknya penerapan inkuiri

merupakan suatu kontinum yaitu dimulai dari yang paling sederhana terlebih

dahulu.

Praktikum (tradisional hands-on) adalah tipe inkuiri yang paling sederhana.

Dalam praktikum guru menyediakan seluruh keperluan mulai dari topik sampai

lengkap. Pada tingkat ini komponen esensial dari inkuiri yakni pertanyaan atau

masalah tidak muncul, oleh karena itu, Martin-Hansen (2002) (dalam Mahuri,

2011) menyatakan bahwa praktikum tidak termasuk kegiatan inkuiri. Sains

terstruktur (structured science experiences), yaitu kegiatan inkuiri di mana guru

menentukan topik, pertanyaan, bahan dan prosedur sedangkan analisis hasil dan

kesimpulan dilakukan oleh siswa. Inkuiri terbimbing (guided inquiry), yaitu di

mana siswa diberikan kesempatan untuk bekerja merumuskan prosedur,

menganalisis hasil dan mengambil kesimpulan secara mandiri, sedangkan dalam

hal menentukan topik, pertanyaan dan bahan penunjang, guru hanya berperan

sebagai fasilitator. Inkuiri siswa mandiri (student directed inquiry), pada tingkatan

ini siswa bertanggungjawab secara penuh terhadap proses belajarnya, dan guru

hanya memberikan bimbingan terbatas pada pemilihan topik dan pengembangan

pertanyaan. Penelitian siswa (student research) dimana guru hanya berperan

sebagai fasilitator dan pembimbing sedangkan penentuan atau pemilihan dan

pelaksanaan proses dari seluruh komponen inkuiri menjadi tangungjawab siswa.

Menurut Carin dan Sund (dalam Razak, 2010) berpendapat bahwa pembelajaran

metode inkuiri mencakup inkuiri induktif terbimbing dan tak terbimbing, inkuiri

deduktif, dan pemecahan masalah.

2.2.3.Pembelajaran inkuiri Terbimbing

Diantara metode-metode inkuiri yang lebih cocok untuk siswa-siswa pada

peringkat pendidikan dasar dan menengah adalah inkuiri induktif terbimbing,

dimana siswa terlibat aktif dalam pembelajaran tentang konsep atau suatu gejala

Pada inkuiri induktif terbimbing, guru tidak lagi berperan sebagai pemberi

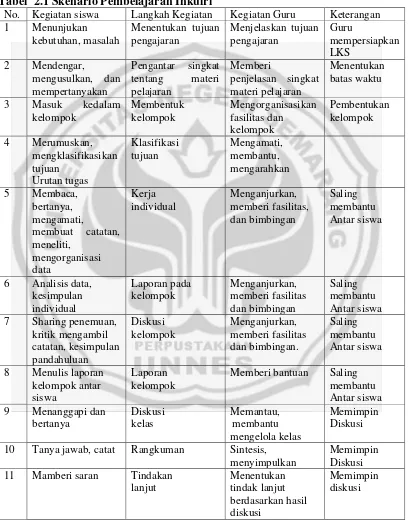

informasi dan siswa sebagai penerima informasi, tetapi guru membuat rencana

pembelajaran atau langkah-langkah pembelajaran. Skenario pembelajaran inkuiri

terbimbing menurut Gulo (2002:99) dapat dilihat pada tabel 2.1 :

Tabel 2.1 Skenario Pembelajaran Inkuiri

No. Kegiatan siswa Langkah Kegiatan Kegiatan Guru Keterangan 1 Menunjukan

Memberi bantuan Saling membantu 10 Tanya jawab, catat Rangkuman Sintesis,

2.2.4.Kelebihan dan Kelemahan Pembelajaran Inkuiri Terbimbing

Menurut Suryosubroto (2009:185) kelebihan pembelajaran inkuiri yaitu: (1)

membantu siswa mengembangkan atau memperbanyak persediaan dan

penguasaan ketrampilan dan proses kognitif siswa, (2) membangkitkan gairah

pada siswa misalkan siswa merasakan jerih payah penyelidikannya, menemukan

keberhasilan dan kadang-kadang kegagalan, (3) memberi kesempatan pada siswa

untuk bergerak maju sesuai dengan kemampuannya, (4) membantu memperkuat

pribadi siswa dengan bertambahnya kepercayaan pada diri sendiri melalui

proses-proses penemuaan, (5) siswa terlibat langsung dalam belajar sehingga termotivasi

untuk belajar, dan (6) strategi ini berpusat pada anak, misalkan memberi

kesempatan kepada siswa dan guru berpartisipasi sebagai sesama dalam mengecek

ide. Guru menjadi teman belajar, terutama dalam situasi penemuan yang

jawabannya belum diketahui.

Menurut Suryosubroto (2009:186) Kelemahan pembelajaran inkuiri yaitu:

(1) dipersyaratkan keharusan ada persiapan mental untuk cara belajar ini, (2)

pembelajaran ini kurang berhasil dalam kelas besar, misalkan sebagian waktu

hilang karena membantu siswa menemukan teori-teori, atau menemukaan

bagaimana ejaan dari bentuk kata-kata tertentu, (3) harapan yang ditumpahkan

pada strategi ini mungkin mengecewakan guru, dan (4) siswa yang sudah biasa

2.3.Pembelajaran Konvensional

2.3.1.Pengertian Pembelajaran Konvensional

Menurut Roestiyah (1998) dalam Yuli (2010) cara mengajar yang paling

tradisional dan telah lama dijalankan dalam sejarah Pendidikan ialah cara

mengajar dengan ceramah. Sejak duhulu guru dalam usaha menularkan

pengetahuannya pada siswa, ialah secara lisan atau ceramah. Pembelajaran

konvensional yang dimaksud adalah pembelajaran yang biasa dilakukan oleh para

guru. Bahwa, pembelajaran konvensional (tradisional) pada umumnya memiliki

kekhasan tertentu, misalnya lebih mengutamakan hapalan daripada pengertian,

menekankan kepada keterampilan berhitung, mengutamakan hasil daripada proses,

dan pengajaran berpusat pada guru.

Burrowes (2003) dalam Warpala (2011) menyampaikan bahwa

pembelajaran konvensional menekankan pada resitasi konten, tanpa memberikan

waktu yang cukup kepada siswa untuk merefleksi materi-materi yang

dipresentasikan, menghubungkannya dengan pengetahuan sebelumnya, atau

mengaplikasikannya kepada situasi kehidupan nyata. Lebih lanjut dinyatakan

bahwa pembelajaran konvensional memiliki ciri-ciri, yaitu: (1) pembelajaran

berpusat pada guru, (2) terjadi passive learning, (3) interaksi di antara siswa

kurang, (4) tidak ada kelompok-kelompok kooperatif, dan (5) penilaian bersifat

sporadis.

Penyelenggaraan pembelajaran konvensional lebih sering menggunakan

modus telling (pemberian informasi), ketimbang modus demonstrating

menampilkan unjuk kerja secara langsung). Dalam hal ini, guru lebih sering

menggunakan strategi atau metode ceramah dengan mengikuti urutan materi

dalam kurikulum secara ketat. Guru berasumsi bahwa keberhasilan program

pembelajaran dilihat dari ketuntasannya menyampaikan seluruh materi yang ada

dalam kurikulum. Penekanan aktivitas belajar lebih banyak pada buku teks dan

kemampuan mengungkapkan kembali isi buku teks tersebut. Jadi, pembelajaran

konvensional kurang menekankan pada pemberian keterampilan proses (hands-on

activities).

2.3.2.Langkah-langkah, Kelebihan, dan Kelemahan Pembelajaran Konvensional

Menurut Sudjana (2008:77) langkah-langkah dalam menggunakan metode

konvensional (ceramah) antara lain :

a. Tahap persiapan artinya tahap guru untuk menciptakan kondisi belajar yang

baik sebelum mengajar dimulai.

b. Tahap penyajian artinya tiap guru menyampaikan tahap ceramah

c. Tahap asosiasi (komparasi) artinya memberi kesempatan kepada siswa untuk

menghubungkan dan membandingkan bahan ceramah yang telah diterima.

Dalam tahap ini deberikan/disediakan tanya jawab.

d. Tahap generalisasi atau kesimpulan. Pada tahap ini kelas menyimpulkan hasil

e. Tahap aplikasi/ evaluasi. Tahap terakhir ini diadakan penilaian terhadap

pemahaman siswa mengenai bahan yang telah diberikan guru. Evaluasi bisa

dalam bentuk lisan, tulisan, tugas, dan lain-lain.

Menurut Muhfida (2011) kelebihan dari pembelajaran konvensional adalah

peserta didik lebih memperhatikan guru dan pandangan peserta didik hanya

tertuju pada guru. Sedangkan, kelemahan dari pembelajaran konvensional antara

lain: (1) Pelajaran berjalan membosankan, peserta didik hanya aktif membuat

catatan saja, (2) Kepadatan konsep-konsep yang diajarkan dapat berakibat peserta

didik tidak mampu menguasai bahan yang diajarkan, (3) Pengetahuan yang

diperoleh melalui ceramah lebih cepat terlupakan. (4) Ceramah menyebabkan

belajar peserta didik menjadi benar menghafal yang tidak menimbulkan

pengertian.

2.4.Media Pembelajaran

2.4.1.Pengertian Media Pembelajaran

Menurut Arsyad, (2010:3), kata media berasal dari bahasa Latin medius

yang secara harfiah berarti tengah, perantara, atau pengantar. Association of

Education and Communication Technology (AECT) memberikan definisi media

sebagai segala bentuk dan saluran yang digunakan untuk menyampaikan pesan

dan informasi. Suranto (dalam Pandora, 2010) mengemukakan bahwa media

adalah suatu sarana yang digunakan untuk menyampaikan pesan dari seorang

mengemukakan bahwa istilah medium sebagai perantara yang mengantar

informasi antara sumber dan penerima.

Briggs (1979) dalam pandora (2010) secara lebih khusus mengatakan media

sebagai sarana fisik untuk menyampaikan isi atau materi pembelajaran. Sarana

fisik tersebut dapat berupa buku, tape recorder, kaset, kamera video, film, slide,

foto, gambar, grafik, televisi, dan komputer. Bovee dalam Ena (2011) media

adalah sebuah alat yang mempunyai fungsi menyampaikan pesan. Media

pembelajaran adalah sebuah alat yang berfungsi untuk menyampaikan pesan

pembelajaran. Pembelajaran adalah sebuah proses komunikasi antara pembelajar,

pengajar dan bahan ajar. Komunikasi tidak akan berjalan tanpa bantuan sarana

penyampai pesan atau media.

Menurut Ena (2011) Media pembelajaran yang baik harus memenuhi

beberapa syarat. Media pembelajaran harus meningkatkan motivasi pembelajar.

Penggunaan media mempunyai tujuan memberikan motivasi kepada pembelajar.

Selain itu media juga harus merangsang pembelajar mengingat apa yang sudah

dipelajari selain memberikan rangsangan belajar baru. Media yang baik juga akan

mengaktifkan pembelajar dalam memberikan tanggapan, umpan balik dan juga

mendorong siswa untuk melakukan praktek-praktek dengan benar.

Dengan demikian media pembelajaran dapat dikatakan sebagai alat-alat

grafis, photografis, atau elektronis, yang dapat digunakan untuk menangkap,

memproses, dan menyusun kembali informasi visual atau verbal atau dapat

disimpulkan bahwa media merupakan komponen sumber belajar atau wahana fisik

merangsang siswa untuk belajar. Dan media pembelajaran akuntansi adalah alat

yang digunakan untuk menyampaikan materi pembelajaran akuntansi.

Menurut Gerlach & Ely (dalam Arsyad, 2010:12-14) Beberapa ciri-ciri

media adalah sebagai berikut :

1) Ciri fiksatif (Fixative Property)

Ciri ini menggambarkan kemampuan media siswam, menyimpan,

melestarikan, dan merekonstruksikan suatu peristiwa atau objek. Dengan

demikian, media memungkinkan suatu rekaman kejadian atau objek yang

terjadi pada satu waktu tertentu ditransformasikan tanpa mengenal waktu

(dapat digunakan setiap saat).

2) Ciri Manipulatif (Manipulative Property)

Kejadian yang memakan waktu berhari-hari dapt disajikan kepada siswa

dalam waktu dua atau tiga menit dengan teknik pengambilan gambar

time-lapse recording. Memanipulasi kejadian atau objek dengan cara mengedit

rekaman dengan demikian dapat menghemat waktu.

3) Ciri Distributif ( Distributif Property)

Media memungkinkan suatu objek atau kejadian ditransportasikan melalui

ruang, dan secara bersamaan kejadian tersebut disajikan kepada sejumlah

siswa dengan stimulus pengalaman yang relatif sama dengan kejadian itu.

2.4.2.Jenis-jenis Media Pembelajaran

Menurut Sukarman (2008) media pembelajaran berdasarkan realitasnya

dapat dibedakan menjadi dua golongan yaitu media nyata dan media buatan.

dirancang untuk dijadikan media) yang dimanfaatkan sebagai alat bantu

pembelajaran atau sumber belajar di dalam upaya mengefektifkan proses belajar

mengajar. Sebaliknya, media buatan yaitu benda atau objek yang secara khusus

dirancang dan dibuat untuk dijadikan sebagai alat bantu pembelajaran atau

sebagai sumber belajar di dalam upaya mengefektifkan proses belajar mengajar.

Berdasarkan wujudnya, media dapat dibedakan atas media audiotif, media

visual, dan media audio-visual. Media audiotif yaitu segala jenis alat bantu atau

sumber belajar berupa suara atau bunyi semata, pencerapannya hanya melalui

indera dengar. Media visual yaitu segala jenis alat bantu atau sumber belajar

berupa benda atau objek kasat mata, pencerapannya hanya melalui indera lihat.

Media audio-visual yaitu segala jenis alat bantu atau sumber belajar yang selain

berupa suara atau bunyi juga berupa benda atau objek kasat mata, pencerapannya

di samping melalui indera dengar juga melalui indera lihat.

Menurut Rakim (2008), multimedia pembelajaran berdasarkan kegunaannya

ada 2 macam yaitu : (1) multimedia presentasi pembelajaran yakni alat bantu guru

dalam proses pembelajaran dikelas dan tidak menggantikan guru secara

keseluruhan. Contohnya Microsoft Powerpoint, (2) multimedia pembelajaran

mandiri yakni software pembelajaran yang dapat dimanfaatkan oleh siswa secara

mandiri tanpa bantuan guru. Multimedia pembelajaran mandiri harus dapat

memadukan explicit knowledge dan tacit knowledge, mengandung fitur assemen

untuk latihan,ujian dan simulasi termasuk tahapan pemecahan masalah.

Ada beberapa kriteria untuk menilai keefektifan sebuah media. Hubbard,

(dalam Ena, 2011) mengusulkan sembilan kriteria untuk menilainya. Kreteria

pertamanya adalah biaya. Biaya memang harus dinilai dengan hasil yang akan

dicapai dengan penggunaan media itu. Kriteria lainnya adalah ketersediaan

fasilitas pendukung seperti listrik, kecocokan dengan ukuran kelas, keringkasan,

kemampuan untuk dirubah, waktu dan tenaga penyiapan, pengaruh yang

ditimbulkan, kerumitan dan yang terakhir adalah kegunaan. Semakin banyak

tujuan pembelajaran yang bisa dibantu dengan sebuah media semakin baiklah

media itu. Selain kelebihan yang telah disebutkan diatas, komputer sebagai media

pembelajaran memiliki kelemahan antara lain : hambatan dana, ketersediaan

piranti lunak dan keras komputer, keterbatasan pengetahuan tehnis dan teoris dan

penerimaan terhadap tehnologi.

2.5.Media Animasi Powerpoint

Menurut Lee (dalam Ena, 2011) merumuskan paling sedikit ada delapan

alasan pemakaian komputer sebagai media pembelajaran. Alasan-alasan itu adalah:

pengalaman, motivasi, meningkatkan pembelajaran, materi yang otentik, interaksi

yang lebih luas, lebih pribadi, tidak terpaku pada sumber tunggal, dan

pemahaman global.

Menurut Nasution, (1999:110) media animasi merupakan peralatan

elektronik digital yang dapat memproses suatu masukan untuk menghasilkan

suatu keluaran yang bekerja secara digital. Media animasi adalah hasil teknologi

Menurut Ena (2011) Microsoft Powerpoint adalah program aplikasi

presentasi yang merupakan salah satu program aplikasi di bawah Microsoft Office.

Program ini dibuat untuk mendesain presentasi dalam seminar, workshop,

penataran dan sebagainya oleh penyaji.

Keuntungan dari program Microsoft Powerpoint adalah sederhananya

tampilan ikon- ikon. Ikon-ikon pembuatan presentasi kurang lebih sama dengan

ikon- ikon Microsoft Word yang sudah dikenal oleh kebanyakan pemakai

komputer. Program yang dihasilkanpun menarik. Program Microsoft Powerpoint

dilengkapi dengan animasi yang bukan hanya berlaku pada teks saja tetapi juga

pada gambar, suara, garis dan sebagainya, sehingga merupakan program yang

interaktif. Inilah yang bisa dimanfaatkan sebagai media pembelajaran Akuntansi.

Dengan adanya animasi tentu akan menarik perhatian siswa.

Penggunaan program Microsoft Powerpoint pun memiliki kelebihan sebagai

berikut: (1) penyajiannya menarik karena ada permainan warna, huruf dan animasi,

baik animasi teks maupun animasi gambar atau foto, (2) lebih merangsang anak

untuk mengetahui lebih jauh informasi tentang bahan ajar yang tersaji, (3) pesan

informasi secara visual mudah dipahami peserta didik, (4) tenaga pendidik tidak

perlu banyak menerangkan bahan ajar yang sedang disajikan, (5) dapat

diperbanyak sesuai kebutuhan, dan dapat dipakai secara berulang-ulang, dan (6)

dapat disimpan dalam bentuk data optik atau magnetik. (CD / Disket / Flashdisk),

sehingga paraktis untuk di bawa ke mana-mana.

Di era yang semakin modern ini, semua tenaga kependidikan sangat dituntut

dimaksudkan untuk meningkatkan mutu suatu pendidikan. Sebagai guru harus

sadar benar akan arti pentingnya teknologi untuk menunjang proses pembelajaran,

salah satunya adalah dengan menggunakan Powerpoint. Melihat perkembangan

dalam dunia pendidikan sekarang ini, sudah saatnya seorang guru melakukan

pembaharuan-pembaharuan dalam teknik pengajarannya. Dalam hal ini perubahan

yang harus dilakukan oleh guru salah satunya adalah pembuatan media

pembelajaran berbasis komputer, khususnya presentasi dengan menggunakan

Powerpoint. Presentasi menggunakan Powerpoint diharapkan dapat

mengkomunikasikan suatu gagasan/ pemikiran yang bertujuan untuk menarik

perhatian siswa sebagai peserta didik.

2.6.Tinjauan tentang Akuntansi dan Jurnal Khusus Perusahaan Dagang Menurut Harahap (2005:4) Akuntansi adalah bahasa atau alat komunkasi

bisnis yang dapat memberikan informasi tentang kondisi keuangan (ekonomi)

berupa posisi keuangan yang tertuang dalam jumlah kekayaan, utang dan modal

suatu bisnis dan hasil usahanya pada suatu waktu atau periode tertentu. Dalam

buku A Statement of Basic Accounting Theory (ASOBAT), akuntansi adalah

proses mengidentifikasi, mengatur, menyampaikan informasi ekonomi sebagai

bagian informasi dalam hal mempertimbangkan berbagai alternatif dalam

mengambil kesimpulan oleh penguna informasi keuangan.

Dari pengertian tersebut peneliti menyimpulkan bahwa akuntansi adalah

suatu kegiatan mengolah input (transaksi keuangan) melalui proses pencatatan,

Pencatatan pada perusahaan dagang pada prinsipnya tidak berbeda dengan

pencatatan pada perusahaan jasa. Tetapi karena perusahaan dagang mempunyai

karakteristik yang berbeda dengan perusahaan jasa, maka dalam pencatatannya

mempunyai karakter yang khas. perusahaan dagang adalah perusahaan yang

kegiatan usahanya melakukan transaksi pembelian barang dagangan dari pemasok

(supplier) dengan tujuan untuk dijual kembali kepada konsumen tanpa mengubah

bentuk. Karakteristik perusahaan dagang yang tidak dimiliki oleh perusahaan jasa,

adalah pembelian, penjualan, dan persediaan barang dagangan. Hasil utama yang

diperoleh perusahaan dagang adalah keuntungan (laba) atau pun kerugian yang

merupakan selisih antara harga pembelian dengan harga penjualan.

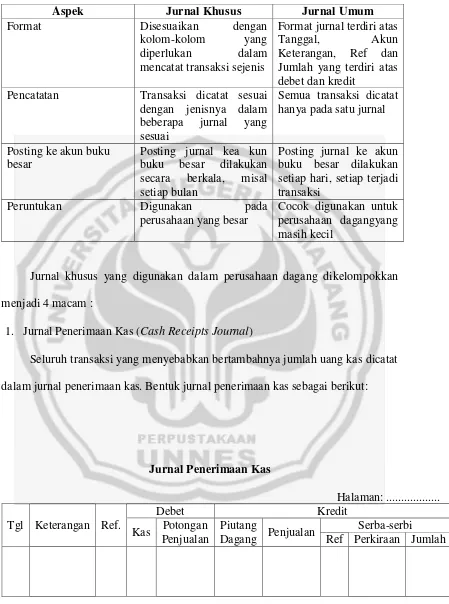

Menurut Indrastuti (2009:19) Jurnal khusus yaitu jurnal yang digunakan

untuk mencatat kelompok transaksi sejenis yang sering terjadi. Jurnal khusus

bertujuan untuk mengurangi pekerjaan dalam memposting ke buku besar dan

untuk menciptakan pengendalian intern perusahaan. Manfaat jurnal khusus adalah

sebagai berikut.

a) Terdapat spesialisasi kerja (pembagian kerja) menurut jenis jurnal yang telah

ditentukan.

b) Informasi keuangan yang disajikan lebih jelas karena ada pengelompokan

data keuangan yang sejenis.

c) Posting ke buku besar lebih mudah dilakukan karena dilakukan secara berkala

dengan pengelompokan transaksi yang sejenis.