ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

TESIS

Oleh

Sejahtera Sitepu

087017116/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Akuntansi Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

Sejahtera Sitepu

087017116/Akt

SEKOLAH PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

Judul : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

DIVIDEND PAYOUT RATIO PADA PERUSAHAAN

MANUFAKTUR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Sejahtera Sitepu

Nomor Pokok : 087017116/Akt

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof. Erlina, SE, M. Si, Ph. D, Ak.) (Dra. Tapi Anda Sari Lubis M.Si, Ak

Ketua Anggota

.)

Ketua Program Studi Direktur Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 17 Januari 2012

PANITIA PENGUJI TESIS:

Ketua : Prof. Erlina, SE, M. Si, Ph. D, Ak. Anggota : 1. Dra. Tapi Anda Sari Lubis M.Si, Ak.

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Drs. Idhar Yahya, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“Analisis Faktor-Faktor Yang Mempengaruhi Dividend Payout Ratio Pada Perusahaan Manufaktur di Bursa Efek Indonesia”

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara

benar dan jelas.

Medan, 17 Januari 2012

Yang Membuat Pernyataan

ttd

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel posisi kas, pertumbuhan, ukuran perusahaan, rasio hutang terhadap ekuitas (DER), profitabilitas (ROA) dan likuiditas terhadap rasio pembayaran dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2010.

Populasi dalam penelitian ini berjumlah 137 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2010. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan yang menerbitkan laporan keuangan periode tahun 2006-2010, dan (2) perusahaan yang secara kontinu membagikan dividennya setiap periode tahun 2007-2010. Data diperoleh dari publikasi Indonesian Capital Market Directory (ICMD 2010). Dari populasi tersebut diperoleh jumlah sampel sebanyak 36 perusahaan. Pengolahan data menggunakan teknik analisis regresi linier berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan F-statistik untuk menguji pengaruh secara simultan dan t statistik untuk menguji koefisien regresi parsial dengan signifikan level 5% .

Hasil penelitian menunjukkan bahwa variabel posisi kas, pertumbuhan, ukuran perusahaan, rasio hutang terhadap ekuitas (DER), profitabilitas (ROA) dan likuiditas secara simultan berpengaruh terhadap rasio pembayaran dividen. Secara parsial ditemukan bahwa posisi kas, ukuran perusahaan dan profitabilitas (ROA) berpengaruh siqnifikan positif sedangkan likuiditas berpengaruh siqnifikan negatif terhadap rasio pembayaran dividen. Likuiditas dalam penelitian ini diartikan sebagai kelebihan likuiditas karena pada umumnya sampel perusahaan mempunyai nilai likuiditas lebih dari 1 (satu). Kelebihan Likuiditas tersebut digunakan antara lain untuk membiayai pertumbuhan perusahaan. Variabel lain yaitu pertumbuhan dan rasio hutang terhadap ekuitas (DER) berpengaruh tidak signifikan negatif terhadap rasio pembayaran dividen.

THE ANALYSIS OF THE FACTORS INFLUENCING DIVIDEND PAYOUT RATIO IN THE MANUFACTURING COMPANIES REGISTRED

AT THE INDONESIAN STOCK EXCHANGE

ABSTRACT

This study was conducted to test the influence of the variables of cash position, growth, company size, debt to equity ratio (DER), profitability/return on assets (ROA), and liquidity to dividend payout ratio in the manufacturing companies registered at the Indonesian Stock Exchange within the period of 2007 – 2010.

The population of this study was 137 manufacturing companies registered at the Indonesian Stock Exchange within the period of 2007 – 2010. The 36 samples for this study were selected through purposive sampling technique with the criteria as follows: (1) the companies which issued their 2006 – 2010 financial reports, and (2) continuously shared their dividend in each period of 2007 – 2010. The data for this study were obtained from the Indonesian Capital Market Directory (ICMD 2010). The data obtained were analyzed through multiple linear regression tests with least square equation and hypothesis testing using F-statistic to test the influence simultaneously and t-statistic to test the partial regression coefficient at the level of significant of 5%.

The result of this study showed that the variables of cash position, growth, company size, debt to equity ratio (DER), profitability/return on assets (ROA), and liquidity simultaneously had influence on the dividend payout ratio. Partially, it was found out that cash position, company size, and profitability/return on assets (ROA) had a significant positive influence while liquidity had a significant negative influence on the dividend payout ratio. In this study, liquidity is defined as excessive liquidity because, in general, the sample company had a liquidity value of greater than 1 (one). This excessive liquidity is used, among other things, to finance the growth of the company. The other variables such as growth and debt to equity ratio (DER) had an insignificant negative influence on the dividend payout ratio.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT. atas segala rahmat dan

karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini yang merupakan salah satu

syarat untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pasca Sarjana Universitas Sumatera Utara Medan.

Dalam penyusunan dan penyelesaian tesis ini, penulis telah berusaha maksimal

dan telah banyak menerima bimbingan dan bantuan dari berbagi pihak, untuk itu penulis

mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Prof. Dr. Dr. Syahril Pasaribu DTM & H, M.Sc, (CTM), Sp.A(K) selaku Rektor

Universitas Sumatera Utara.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE selaku Direktur Sekolah Pasca Sarjana

Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Akuntansi Sekolah Pasca Sarjana Universitas Sumatera Utara

4. Prof. Erlina, SE, M. Si, Ph. D, Ak. selaku Dosen Pembimbing Utama yang telah

meluangkan waktu, memberikan bantuan dan masukan dalam menyusun tesis ini.

5. Dra. Tapi Anda Sari Lubis M.Si, Ak. Dosen Pembimbing Kedua yang telah banyak

memberikan saran dan masukan dalam menyusun tesis ini.

6. Drs. Idhar Yahya, MBA, Ak. dan Drs. Syamsul Bahri TRB MM, Ak. selaku dosen

pembanding yang telah banyak memberikan saran dalam perbaikan tesis ini.

7. Seluruh staf pengajar Program Magister Akuntansi atas segala ilmu dan pengetahuan

8. Kepada Kepala Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan dan

teman-teman Seksi Hukum dan Informasi atas pengertian dan dukungannya.

9. Kepada semua rekan-rekan seangkatan di Program Magister Akuntansi khususnya

Dahlan, Raja, Hirja, Asrul, Ary dan Lina, serta semua pihak yang tidak dapat penulis

sebutkan satu per satu.

Secara khusus penulis mengucapkan terimakasih yang tulus tak ternilai kepada

orangtua tercinta bapak Alm. Katan Sitepu dan mamak Banci Malem Br Ginting yang

telah berusaha menanamkan nilai-nilai ketekunan, kerja keras dan disiplin dalam diri

penulis. Kepada keluarga tersayang, istriku Sulastri dan anakku Syifa Amenta Br.

Sitepu, terimakasih atas dukungan dan motivasi yang tiada henti serta kesetiaannya

mendampingi penulis selama menjalani pendidikan dan penyelesaian tesis ini.

Kiranya bantuan yang penulis terima dari semua pihak selama menjalani

pendidikan dan penyelesaian tesis ini mendapat balasan dari Allah SWT., amien. Kritik

dan saran akan penulis tunggu / terima sebagai masukan.

Semoga hasil penelitian ini bermanfaat bagi pembaca, peneliti berikutnya dan

perkembangan ilmu pengetahuan.

Medan, 17 Januari 2012

Penulis,

ttd

Sejahtera Sitepu

RIWAYAT HIDUP

1. Nama : Sejahtera Sitepu

2. Tempat / Tanggal Lahir : Binjai / 19 Juli 1970

3. Agama : Islam

4. Pekerjaan : Pegawai Negeri Sipil di Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan

5. Orang Tua

a. Ayah : Alm. Katan Sitepu

b. Ibu : Banci Malem Br. Ginting

6. Keluarga

a. Istri : Sulastri

b. Anak : Syifa Amenta Br. Sitepu,

7. Alamat : Jln. Gardu Induk No.126, Komplek PLN Paya Sari, Kp. Lalang, Deli Serdang, Sumatera Utara

8. Pendidikan

a. SD : SD Negeri Namu Ukur Selatan, Kec. Sei Bingai, Kab. Langkat, Sumatera Utara

b. SMP : SMP Negeri Namu Ukur Selatan, Kec. Sei Bingai, Kab. Langkat, Sumatera Utara

c. SMA : SMA Negeri 2 Binjai, Sumatera Utara

d. S1 : Fakultas Ekonomi – Jurusan Akuntansi, Universitas Sumatera Utara (USU) Medan

e. S2 : Program Studi Magister Akuntansi, Sekolah

DAFTAR ISI

1.3. Tujuan Penelitian...

1.4. Manfaat Penelitian...

1.5. Orginalitas Penelitian...

BAB II TINJAUAN PUSTAKA...……...………. 2.1. Landasan Teori...

2.1.1. Pengertian Dividen...

2.1.2. Kebijakan Dividen...

2.1.3. Faktor – Faktor Yang Mempengaruhi Kebijkan Dividen...

2.2. Riview Peneliti Terdahulu...

BAB III KERANGKA KONSEP DAN HIPOTESIS....……… 3.1. Kerangka konsep...

3.2. Hipotesis Penelitian...

BAB IV METODE PENELITIAN ……..………..….……....

4.6. Defenisi Operasional Variabel………….……..……...………....

4.7. Model dan Teknik Analisis Data...

4.7.1. Perumusan Model.………...……...…

4.7.2. Pengujian Asumsi Klasik...……...……...

4.7.2.1. Uji Normalitas Data...……...…..…

4.7.2.2. Uji Multikolonieritas.…...………

4.7.2.3. Uji Heteroskedastisitas………...…….

4.7.2.4. Uji Autokorelasi....…...………

4.7.3. Pengujian Hipotesis………...………

4.7.3.1. Uji Statistik F………...……...…………..

4.7.3.2. Uji Statistik t………..………...………

4.7.3.3. Koefisien Determinasi (R2)...

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 5.1. Hasil Penelitian...

5.1.1. Statistik Deskriptif...

5.2. Hasil Pengujian Asumsi Klasik...

5.2.1. Hasil Pengujian Normalitas Data...

5.2.2. Hasil Pengujian Multikolonieritas...

5.2.3 Hasil Pengujian Heteroskedastisitas...

5.2.4 Hasil Pengujian Autokorelasi...

5.3 Hasil Analisis Data...

5.3.1 Persamaan Rergresi...

5.3.2 Pengujian Hipotesis...

5.3.2.1 Uji Statistik F...

5.3.2.2 Uji Statistik t...

5.3.2.3 Koefesien Determinasi (R2)...

5.4 Pembahasan Hasil Penelitian...

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Riview Penelitian Terdahulu Tentang Pengaruh Berbagai Faktor Terhadap Rasio Pembayaran Dividen ...

18

Tabel 4.1

Tabel 4.2

Daftar Pengambilan Sampel...

Defenisi Operasional Variabel...

27

31

Tabel 5.1 Deskriptif Statistik Variabel Penelitian... 39

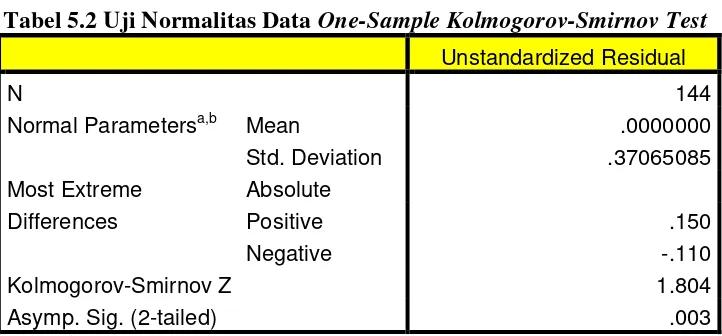

Tabel 5.2 Uji Normalitas Data - One-Sample Kolmogorof-Smirnov Test... 43

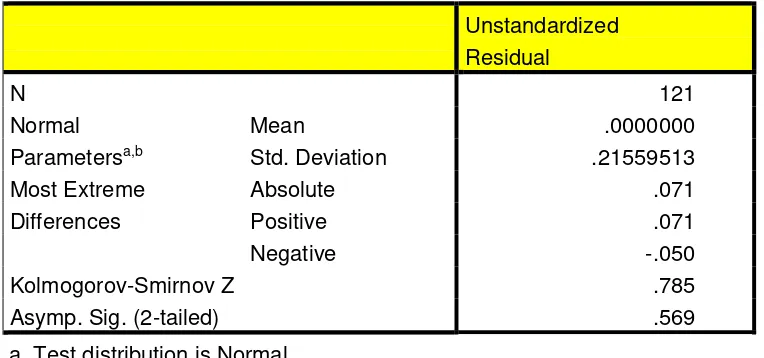

Tabel 5.3 Uji Normalitas Data One-Sample Kolmogorov-Smirnov Setelah Transformasi dan Pengeluaran Data Outlier... 45

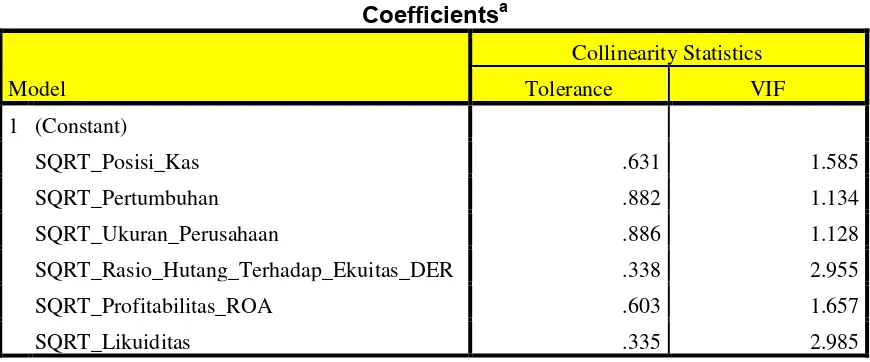

Tabel 5.4 Uji Multikolonieritas Berdasarkan Nilai Tolerance Value dan Variance Inflation Factor (VIF)... 46

Tabel 5.5 Uji Autokorelasi - Durbin-Watson... 48

Tabel 5.6 Persamaan Regresi... 49

Tabel 5.7 Uji Statistik F... 53

Tabel 5.8 Uji Statistik t... 54

Tabel 5.9 Koefesien Determinasi... 57

Tabel 5.10 Korelasi Pearson Variabel Likuiditas Dengan Variabel Pertumbuhan... 66

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 3.1 Bagan Kerangka Konseptual Faktor-Faktor Yang

Mempengaruhi Rasio Pembayaran Dividen... 20

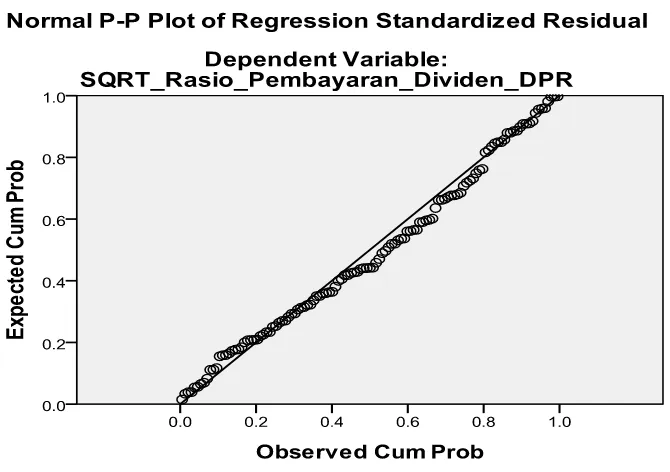

Gambar 5.1 Uji Normalitas Data - Normal PP-Plot of Regresion

Standardized Residual... 42

Gambar 5.2 Uji Normalitas Data - Normal PP-Plot of Regresion Standardized Residual Setelah Transformasi dan

Pengeluaran Data Outlier... 44

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1`

Lampiran 2

Rencana Waktu Penelitian...

Daftar Populasi dan Sampel Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Tahun 2006 - 2010 dan Membayar Dividen Tahun 2007 – 2010 ...

70

80

Lampiran 3 Grafik Histogram Masing-Masing Variabel Independen... 83

Lampiran 4 Data Rasio Pembayaran Dividen Perusahaan Manufaktur

Tahun 2007– 2010 Yang dijadikan Sampel Penelitian ... 85

Lampiran 5 Data Posisi Kas Perusahaan Manufaktur Tahun 2007– 2010

Yang dijadikan Sampel Penelitian ... 86 Lampiran 6 Data Pertumbuhan Perusahaan Manufaktur Tahun 2007–

2010 Yang dijadikan Sampel Penelitian ... 87

Lampiran 7 Data Ukuran Perusahaan Manufaktur Tahun 2007– 2010

Yang dijadikan Sampel Penelitian ... 88

Lampiran 8 Data Rasio Hutang Terhadap Ekuitas Perusahaan (DER) Manufaktur Tahun 2007 - 2010 Yang dijadikan Sampel

Penelitian ... 89

Lampiran 9 Data Profitabilitas (ROA) Perusahaan Manufaktur Tahun

2007–2010 Yang dijadikan Sampel Penelitian... 90

Lampiran 10 Data Likuiditas Perusahaan Manufaktur Tahun 2007–2010

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI DIVIDEND PAYOUT RATIO PADA PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh variabel posisi kas, pertumbuhan, ukuran perusahaan, rasio hutang terhadap ekuitas (DER), profitabilitas (ROA) dan likuiditas terhadap rasio pembayaran dividen pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2010.

Populasi dalam penelitian ini berjumlah 137 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2007-2010. Teknik sampling yang digunakan adalah purposive sampling dengan kriteria: (1) perusahaan yang menerbitkan laporan keuangan periode tahun 2006-2010, dan (2) perusahaan yang secara kontinu membagikan dividennya setiap periode tahun 2007-2010. Data diperoleh dari publikasi Indonesian Capital Market Directory (ICMD 2010). Dari populasi tersebut diperoleh jumlah sampel sebanyak 36 perusahaan. Pengolahan data menggunakan teknik analisis regresi linier berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan F-statistik untuk menguji pengaruh secara simultan dan t statistik untuk menguji koefisien regresi parsial dengan signifikan level 5% .

Hasil penelitian menunjukkan bahwa variabel posisi kas, pertumbuhan, ukuran perusahaan, rasio hutang terhadap ekuitas (DER), profitabilitas (ROA) dan likuiditas secara simultan berpengaruh terhadap rasio pembayaran dividen. Secara parsial ditemukan bahwa posisi kas, ukuran perusahaan dan profitabilitas (ROA) berpengaruh siqnifikan positif sedangkan likuiditas berpengaruh siqnifikan negatif terhadap rasio pembayaran dividen. Likuiditas dalam penelitian ini diartikan sebagai kelebihan likuiditas karena pada umumnya sampel perusahaan mempunyai nilai likuiditas lebih dari 1 (satu). Kelebihan Likuiditas tersebut digunakan antara lain untuk membiayai pertumbuhan perusahaan. Variabel lain yaitu pertumbuhan dan rasio hutang terhadap ekuitas (DER) berpengaruh tidak signifikan negatif terhadap rasio pembayaran dividen.

THE ANALYSIS OF THE FACTORS INFLUENCING DIVIDEND PAYOUT RATIO IN THE MANUFACTURING COMPANIES REGISTRED

AT THE INDONESIAN STOCK EXCHANGE

ABSTRACT

This study was conducted to test the influence of the variables of cash position, growth, company size, debt to equity ratio (DER), profitability/return on assets (ROA), and liquidity to dividend payout ratio in the manufacturing companies registered at the Indonesian Stock Exchange within the period of 2007 – 2010.

The population of this study was 137 manufacturing companies registered at the Indonesian Stock Exchange within the period of 2007 – 2010. The 36 samples for this study were selected through purposive sampling technique with the criteria as follows: (1) the companies which issued their 2006 – 2010 financial reports, and (2) continuously shared their dividend in each period of 2007 – 2010. The data for this study were obtained from the Indonesian Capital Market Directory (ICMD 2010). The data obtained were analyzed through multiple linear regression tests with least square equation and hypothesis testing using F-statistic to test the influence simultaneously and t-statistic to test the partial regression coefficient at the level of significant of 5%.

The result of this study showed that the variables of cash position, growth, company size, debt to equity ratio (DER), profitability/return on assets (ROA), and liquidity simultaneously had influence on the dividend payout ratio. Partially, it was found out that cash position, company size, and profitability/return on assets (ROA) had a significant positive influence while liquidity had a significant negative influence on the dividend payout ratio. In this study, liquidity is defined as excessive liquidity because, in general, the sample company had a liquidity value of greater than 1 (one). This excessive liquidity is used, among other things, to finance the growth of the company. The other variables such as growth and debt to equity ratio (DER) had an insignificant negative influence on the dividend payout ratio.

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Kebijakan dividen pada hakikatnya adalah menentukan porsi keuntungan yang

akan dibagikan kepada para pemegang saham dan yang akan ditahan sebagai bagian dari

laba ditahan (Levy dan Sarnat, 1990). Kebijakan dividen pada perusahaan-perusahaan

publik sangat diperhatikan oleh para investor. Kebijakan tersebut dapat mengundang

investor untuk membeli / mempertahankan saham perusahaan atau sebaliknya mereka

akan memutuskan untuk tidak membeli / menjual saham perusahaan. Pertimbangannya

adalah tingkat pengembalian atas dana yang mereka investasikan dalam bentuk saham

berupa dividen ataupun dalam bentuk capital gain harus lebih menguntungkan

dibandingkan dengan obligasi pemerintah, tingkat bunga deposito ataupun lebih tinggi

dari tingkat inflasi.

Di sisi lain, perusahaan juga harus mempertimbangkan kebutuhan dana untuk

membiayai kegiatan operasional dan pertumbuhan yang direncanakan. Dalam jangka

panjang, pertumbuhan perusahaan akan dapat meningkatkan nilai perusahaan dalam

bentuk peningkatan nilai saham di masa depan yang akhirnya akan menguntungkan

pemegang saham karena memperoleh capital gain. Pembiayaan pertumbuhan tersebut

murah antara lain berupa laba ditahan atau sumber dana eksternal yang relatif lebih

mahal seperti pinjaman kepada kreditur. Myers (1984) dalam Myers dan Majluf (1984)

menyatakan bahwa perusahaan mempunyai kecenderungan untuk menentukan pemilihan

sumber pendanaan yaitu dengan internal equity dahulu. Apabila internal equity dianggap

tidak mencukupi baru menggunakan external. Penggunaan sumber dana internal berupa

laba ditahan berarti penundaan / pengurangan pembayaran dividen kepada pemegang

saham.

Keputusan pembayaran dividen ataupun menahan dana tersebut untuk membiayai

kegiatan operasional / pertumbuhan perusahaan adalah bertujuan untuk meningkatkan

kemakmuran pemegang saham. Pembayaran dividen merupakan kebutuhan jangka

pendek dan pertumbuhan perusahaan adalah kebutuhan jangka panjang dari pemegang

saham. Namun demikian terdapat pandangan bahwa tingkat kepastian dividen lebih tinggi

dibandingkan dengan capital gain. Hal ini dikemukakan oleh Gordon dan Lintner (1963)

yang terkenal dengan teori The Bird-In-The-Hand Theory yaitu satu burung di tangan

(dividen saat ini) lebih berharga daripada seribu burung di udara (capital gain di masa

yang akan datang). Oleh karena itu, perusahaan harus dapat menyeimbangkan kebutuhan

jangka pendek pemegang saham berupa pembayaran dividen dan kebutuhan pertumbuhan

perusahaan. Menurut Brenna dan Thakor (1990) keputusan yang menciptakan

keseimbangan di antara dividen saat ini dan pertumbuhan di masa yang akan datang

sehingga memaksimumkan harga saham disebut kebijakan dividen yang optimal.

Terdapat beberapa teori dan pandangan tentang faktor-faktor yang perlu

legal, posisi likuiditas, ketiadaan sumber pembiayaan lain, prediksi penerimaan, kontrol

kepemilikan dan inflasi. Setyawan (1995) mengelompokkan faktor yang mempengaruhi

kebijakan dividen menjadi dua yaitu faktor internal berupa tingkat laba, kemampuan

untuk meminjam dan sebagainya serta faktor eksternal antara lain pajak atas dividen,

pajak atas capital gain, akses ke pasar modal dan perundang-undangan.

Berdasarkan pertimbangan pentingnya kebijakan dividen yang optimal bagi

perusahaan maka peneliti akan melakukan penelitian mengenai faktor-faktor yang

mempengaruhi Rasio Pembayaran Dividen (Dividend Payout Ratio/DPR) pada

perusahaan manufaktur di Indonesia yang terdaftar di Bursa Efek Indonesia (BEI). Rasio

Pembayaran Dividen (Dividend Payout Ratio/DPR) merupakan rasio yang menunjukkan

besarnya tingkat pembayaran dividen dibandingkan dengan laba yang diperoleh

perusahaan. Pada penelitian ini, faktor-faktor yang diteliti pengaruhnya terhadap rasio

pembayaran dividen adalah posisi kas, pertumbuhan perusahaan, ukuran perusahaan,

rasio hutang terhadap ekuitas, profitabilitas dan likuiditas. Faktor-faktor tersebut

mempunyai hubungan dengan kebijakan pemberian dividen berdasarkan hasil penelitian

yang pernah dilakukan sebelumnya.

Penelitian di Indonesia antara lain pernah dilakukan oleh Prihantoro (2003)

terhadap perusahaan pada Bursa Efek Jakarta (BEJ) yang terdaftar pada tahun 1991 –

1996 dengan hasil bahwa hanya posisi kas dan rasio hutang terhadap ekuitas yang

mempunyai pengaruh signifikan terhadap rasio pembayaran dividen. Hasil penelitian

Nasution (2004) dengan menggunakan data perusahaan yang terdaftar di Bursa Efek

Jakarta (BEJ) pada tahun 1999 - 2001 menemukan bahwa hanya rasio hutang terhadap

Sedangkan, hasil penelitian Puspita (2009) terhadap perusahaan pada Bursa Efek

Indonesia (BEI) yang terdaftar pada tahun 2005 - 2007 menunjukkan bahwa rasio kas

(likuiditas), ukuran perusahaan, dan tingkat pengembalian atas aset (Return On Asset

/ROA) berpengaruh signifikan positif, sedangkan pertumbuhan berpengaruh signifikan

negatif terhadap rasio pembayaran dividen.

Penelitian Prihantoro dapat mewakili kebijakan dividen perusahaan di Indonesia

sebelum terjadinya krisis ekonomi pada tahun 1998 (perusahaan tahun 1991 – 1996),

sedangkan hasil penelitian Nasution (perusahaan tahun 1999 – 2001) menggambarkan

kebijakan dividen pada saat perusahaan di Indonesia sedang berusaha keluar dari

pengaruh krisis ekonomi. Selanjutnya penelitian Puspita (2009) terhadap perusahaan tahun

2005 – 2007 pada saat kondisi ekonomi di Indonesia sudah relatif stabil. Penelitian ke- 3

(tiga) peneliti tersebut memberikan hasil yang berbeda mengenai faktor faktor yang

mempengaruhi rasio pembayaran dividen di Indonesia.

Oleh karena itu, penulis dalam penelitian ini akan melakukan penelitian

terhadap faktor-faktor yang berdasarkan ke-3 (tiga) penelitian tersebut di atas

berpengaruh signifikan terhadap rasio pembayaran dividen (dividend payout ratio / DPR),

yaitu : kas (cash position), pertumbuhan (growth), ukuran perusahaan (firm size), rasio

hutang terhadap ekuitas (debt to equity ratio), profitabilitas (profitability) dan likuiditas

(liquidity). Populasi penelitian adalah khusus perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia pada tahun 2007 – 2010 sehingga akan dapat memberi gambaran

tentang kebijakan dividen yang diterapkan oleh perusahaan manufaktur di Indonesia pada

Hasil penelitian ini diharapkan akan memberikan informasi terkini dan dapat

memberikan bukti empiris berupa hasil temuan faktor-faktor yang mempengaruhi

kebijakan dividen pada perusahaan manufaktur di Indonesia yang berguna bagi para

investor dan calon investor di Bursa Efek Indonesia, para praktisi, akademisi serta

emiten.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan yang ingin diteliti

dalam penelitian ini adalah :

- Apakah posisi kas, pertumbuhan, ukuran perusahaan, rasio hutang terhadap ekuitas,

profitabilitas dan likuiditas berpengaruh signifikan terhadap rasio pembayaran dividen

pada perusahaan manufaktur secara simultan dan parsial ?

1.3.Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh secara

simultan dan parsial dari posisi kas, pertumbuhan, ukuran perusahaan, rasio hutang

terhadap ekuitas, profitabilitas dan likuiditas terhadap rasio pembayaran dividen pada

perusahaan manufaktur.

1.4. Manfaat Penelitian

1. Peneliti, menambah dan memperdalam pengetahuan mengenai faktor-faktor yang

mempengaruhi rasio pembayaran dividen khususnya pada perusahaan manufaktur

dan sebagai syarat untuk meperoleh gelar Master of Sains (M.Si).

2. Para investor dan calon investor, sebagai masukan dalam mempertimbangkan

pembuatan keputusan untuk membeli maupun menjual saham perusahaan

manufaktur sehubungan dengan harapannya terhadap dividen.

3. Para praktisi, akademisi dan emiten sebagai masukan terhadap isu-isu tentang

faktor-faktor yang mempengaruhi rasio pembayaran dividen dan kebijakan terhadap dividen

khususnya pada perusahaan manufaktur di Indonesia.

4. Peneliti selanjutnya, untuk menambah bahan rujukan dalam melakukan penelitian

mengenai faktor-faktor yang mempengaruhi rasio pembayaran dividen.

1.5. Originalitas Penelitian

Penelitian mengenai faktor-faktor yang mempengaruhi kebijakan dividen di

Indonesia sebelumnya telah dilakukan diantaranya oleh Nasution (2004). Faktor-faktor

yang diteliti pengaruhnya terhadap rasio pembayaran dividen (dividend payout ratio) oleh

Nasution adalah posisi kas, potensi pertumbuhan, ukuran perusahaan, rasio hutang dan

modal serta profitabilitas. Sampel penelitian ditentukan dengan metode purposive

sampling dengan kriteria (1) perusahaan (selain perbankan) terdaftar di Bursa terdaftar di

Bursa Efek Jakarta sejak tahun 1995 (2) perusahaan telah menerbitkan laporan tahunan

yang berakhir tanggal 31 Desember selama 4 tahun mulai tahun 1998 sampai dengan

Perbedaan penelitian ini dengan penelitian Nasution adalah pada periode yang

diteliti dan perusahaan yang menjadi sampel serta penambahan variable yang diteliti.

Dalam penelitian ini perusahaan yang diteliti adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia dan menerbitkan Laporan Keuangan yang berakhir pada

tanggal 31 Desember untuk setiap periode tahun 2006 – 2010 serta membayar dividen

secara kontinu pada tahun 2007 - 2010 (4 tahun). Sedangkan variabel yang ditambah

adalah likuiditas karena berdasarkan banyak penelitan sebelumnya, semua variabel yang

diteliti oleh Nasution dan variabel likuiditas berpengaruh signifikan terhadap rasio

pembayaran dividen. Hasil penelitian ini diharapkan akan memberikan gambaran yang

menyeluruh tentang faktor-faktor yang mempengaruhi rasio pembayaran dividen

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Pada landasan teori ini akan uraikan tentang pengertian dividen, kebijakan dividen

yang terdiri dari pola pembayaran dividen dan teori tentang kebijakan dividen, serta

faktor-faktor yang mempengaruhi kebijakan dividen.

2.1.1. Pengertian dividen

Perusahaan yang sukses akan memperoleh pendapatan (income). Pendapatan

tersebut dapat diinvestasikan dalam bentuk operating asset, diinvestasikan dalam bentuk

sekuritas, digunakan untuk melunasi hutang ataupun didistribusikan kepada pemegang

saham. Pendapatan perusahaan yang didistribusikan kepada pemegang saham inilah

disebut dividen. Pembagian dividen perusahaan dapat dilakukan dalam berbagai bentuk,

yaitu : kas (cash dividend), saham (stock dividend), surat berharga (notes dividend)

ataupun aktiva lainnya (property dividend). Besarnya dividen yang didistribusikan

kepada pemegang saham dapat direpresentasikan oleh suatu rasio yang disebut rasio

pembayaran dividen yang merupakan persentase dari pendapatan setelah pajak yang

berubah menjadi dividen. Besaran yang menyangkut dividen lainnya adalah dividen per

share yaitu besarnya dividen untuk tiap-tiap lembar saham.

2.1.2. Kebijakan dividen

Perusahaan dalam memutuskan pembagian dividen harus mempertimbangkan

umumnya tidak dibagikan seluruhnya sebagai dividen karena sebagian disisihkan untuk

diinvestasikan kembali atau ditahan dalam bentuk laba ditahan (retained earning). Besar

kecilnya dividen yang dibagikan kepada pemegang saham tergantung kepada kebijakan

dividen masing-masing perusahaan sehingga memerlukan pertimbangan yang serius.

Keputusan mengenai jumlah laba yang ditahan dan dividen yang akan dibagikan

diputuskan daalam Rapat Umum Pemegang Saham.

Kebijakan pembayaran dividen, dapat menggunakan berbagai pola yang menurut

Van Horne (1995) dibagi menjadi 4 macam, yaitu :

1. Kebijakan dividen yang stabil

Kebijakan dividen yang stabil artinya dividen per lembar saham yang dibayarkan

setiap tahunnya relatif tetap sama selama jangka waktu tertentu meskipun laba per lembar

saham setiap tahunnya berfluktuasi.

2. Kebijakan dividen dengan penetapan jumlah dividen minimal ditambah dividen

ekstra

Kebijakan ini menetapkan minimal dividen per lembar saham setiap tahunnya dan

jika terjadi peningkatan laba secara drastis atau keadaan keuangan yang lebih baik maka

jumlah tersebut ditambah lagi dengan dividen ekstra.

3. Kebijakan dividen konstan

Berarti jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan

berfluktuasi sesuai dengan perkembangan laba bersih yang diperoleh perusahaan setiap

tahunnnya. Hal ini berarti dividen dianggap mempunyai isi informasi sebagai indikator

meningkatkan atau menurunkan harga saham hanya apabila hal tersebut ditafsirkan

sebagai terjadinya perubahan prospek perusahaan.

4. Kebijakan dividen fleksibel

Kebijakan dividen fleksibel berarti besarnya dividen per lembar saham setiap

tahunnya disesuaikan dengan posisi keuangan dan kebijakan keuangan dari perusahaan

yang bersangkutan.

Pemegang saham selain berkepentingan dengan dividen juga berkepentingan

terhadap capital gain. Capital gain adalah imbal hasil yang diterima oleh investor karena

harga saham pada saat menjual lebih tinggi dibandingkan harga saham pada saat

membeli. Terdapat beberapa teori tentang kebijakan dividen yang mencoba menjelaskan

tentang dividen, antara lain : Dividend Irrelevance Theory, The Bird-In-The-Hand

Theory, Signaling Theory, Residual Theory dan Expectation Theory.

Berikut ini akan dijelaskan mengenai teori-teori tentang dividen tersebut sebagai

berikut :

a. Dividend Irrelevance Theory

Modigliani dan Miller (1961) menyatakan bahwa kebijakan dividen tidak dapat

mempengaruhi nilai perusahaan. Dengan kata lain bahwa keputusan pembayaran ataupun

tidak membayar dividen tidak akan berpengaruh (irrelevance) terhadap nilai perusahaan.

Nilai perusahaan hanya ditentukan oleh profitabilitas aset perusahaan dan kompetensi

manajemen perusahaan. Dalam merumuskan teori ini, Modigliani dan Miller

kepastian yang sempurna (perfect certainty). Asumsi-asumsi tersebut menjadikan suatu

pasar mempunyai kondisi sebagai berikut :

• Tidak ada pihak yang dapat mempengaruhi harga

• Adanya informasi yang simetris untuk semua pihak

• Tidak ada biaya transaksi seperti biaya komisi ataupun biaya transfer

• Tidak ada perbedaan pajak antara dividen dengan capital gain ataupun profit yang

didistribusikan dengan profit yang tidak didistribusikan.

• Investor menginginkan lebih banyak kekayaan dibanding sedikit kekayaan.

• Investor bersifat indifferent antara dividen dan capital gain

• Setiap investor memiliki kepastian investasi di masa depan dan atas profit

perusahaan di masa depan

• Dengan adanya kepastian tersebut, seluruh perusahaan hanya mengeluarkan satu

jenis sekuritas, yaitu common stock.

b. The Bird-In-The-Hand Theory

Gordon dan Lintner (1963) mengemukakan bahwa terdapat hubungan antara

kebijakan dividen dengan nilai perusahaan. Nilai perusahaan akan dimaksimumkan oleh

sebesar risiko menunggu capital gain yang masih mungkin berfluktuasi. Satu burung di

tangan (dividen saat ini) lebih berharga daripada seribu burung di udara (capital gain di

masa yang akan datang).

Tingkat kepastian dividen lebih tinggi lebih tinggi dibandingkan dengan capital

dividen. Semakin tinggi dividen yang dibagikan maka semakin tinggi minat investor

terhadap saham sehingga akan meningkatkan harga saham bersangkutan.

c. Signaling Theory

Teori ini menyatakan bahwa terdapat ketidaksimetrisan informasi yang terjadi

antara manajer dengan investor. Manajer umumnya mempunyai informasi yang lebih

baik mengenai aktivitas perusahaan dan prospeknya di masa yang akan datang. Oleh

karena itu dividen menjadi penyampai informasi dari manajer kepada investor.

Menurut teori ini, apabila perusahaan mengumumkan dividen yang lebih tinggi

daripada yang diantisipasi pasar merupakan sinyal bahwa perusahaan memiliki prospek

kinerja keuangan yang lebih cerah daripada yang diekspektasikan. Dengan adanya sinyal

tersebut, investor akan membeli saham perusahaan tersebut sehingga harga sahamnya

naik. Demikian juga sebaliknya, jika perusahaan mengumumkan dividen yang lebih

rendah daripada yang diharapkan merupakan sinyal buruk sehingga investor menjual

saham yang mereka miliki dan harga saham menjadi turun.

d. Residual Theory

Menurut teori ini, pembayaran dividen dilakukan jika perusahaan memiliki dana

sisa setelah membiayai investasi-investasi yang memiliki Net Present value positif

dengan menggunakan pendapatan perusahaan yang ditahan (retained earning). Dengan

kata lain, perusahaan tidak akan membayarkan dividen jika tidak memiliki dana sisa.

Keputusan pembiayaan investasi dengan menggunakan pendanaan internal, yaitu

dengan menggunakan pendapatan yang ditahan lebih disukai oleh perusahaan

murah. Oleh karena itu, selama masih ada investasi yang dapat dibiayai dengan laba

ditahan maka dividen yang akan dibayarkan akan semakin sedikit tergantung pada sisa

dana internal yang ada.

Teori ini menjelaskan mengapa perusahaan yang sedang mengalami pertumbuhan

cepat cenderung jarang membayarkan dividen atau memiliki rasio pembayaran dividen

yang lebih rendah dibandingkan dengan perusahaan yang pertumbuhannya sudah lambat

karena ukurannya sudah besar. Perusahaan dengan tingkat pertumbuhan tinggi akan

menahan pendapatannya untuk proyek-proyek investasi yang layak sehingga dividen

payoutnya relatif kecil. Sedangkan perusahaan yang sudah besar tidak terlalu banyak lagi

membiayai proyek-proyek investai sehingga dapat lebih banyak menggunakan

pendapatannya untuk membayar dividen.

e. Expectation Theory

Pemegang saham dalam teori ini, dinyatakan memilki harapan masing-masing

terhadap besarnya dividen yang akan dibayarkan perusahaan. Harapan terhadap besarnya

dividen yang diterima dipengaruhi oleh faktor internal dan eksternal perusahaan. Faktor

internal seperti besarnya dividen tahun lalu, rencana investasi perusahaan, dan

pendapatan perusahaan tahun berjalan, sedangkan faktor eksternal seperti kondisi

perekonomian dan politik negara.

Pada saat dividen diumumkan dan dibagikan, maka pemegang saham akan

membandingkan dividen yang diterima dengan harapan mereka.

Apabila pemegang saham menerima dividen yang relatif sama dengan

harapannya, maka harga saham tidak terpengaruh. Sebaliknya apabila terjadi perbedaan

2.1.3. Faktor-faktor Yang Mempengaruhi Kebijakan Dividen

Irianto (1995) mengacu pada berbagai penulis diantaranya Levy dan Sarnat

(1990) serta Van Horne (1986) menyajikan faktor-faktor yang mempengaruhi keputusan

dividen, meliputi :

1. Peraturan atau Perundangan.

Ada tiga hal ditekankan sehubungan dengan pembayaran dividen :

a. Peraturan laba bersih yang menyatakan bahwa dividen dibayarkan dari laba bersih

saat ini atau tahun lalu.

b. Larangan pengurangan modal yang menekankan bahwa dividen tidak boleh

dibayar dengan modal untuk melindungi para kreditur.

c. Peraturan kepailitan menyatakan bahwa pada saat pailit, perusahaan dilarang

membayar dividen untuk melindungi keditur. Dengan membayar dividen pada

kondisi pailit, berarti dividen yang dibayarkan diambil dari milik kreditur.

2. Posisi Likuiditas.

Jika laba ditahan telah diinvesikan dalam aktiva yang dibutuhkan perusahaan, laba

ditahan tersebut tidak lagi berupa kas. Hal ini menunjukkan posisi likuiditas

perusahaan rendah dan ada kemungkinan perusahaan tidak mampu membayarkan

dividennya.

3. Kebutuhan Dana Untuk Melunaskan Hutang.

Perlu penyisihan laba sebelum hutang jatuh tempo agar keuntungan perusahaan pada

periode jatuh tempo hutang tidak dibebani pembayaran seluruh hutang.

Dalam perjanjian hutang, ada larangan bagi debitur sehubungan dengan pembayaran

dividen dengan tujuan untuk melindungi kepentingan pihak kreditur sehubungan

dengan dana yang dipinjamkan.

5. Tingkat Ekonomi Perusahaan.

Semakin berkembang suatu perusahaan, semakin besar kebutuhan dana untuk

membiayai ekspansi. Untuk itu, perusahaan cenderung membiayai dengan sumber

intern yaitu dengan jalan memperbesar laba yang ditahan sehingga dividen yang

dibayarkan menjadi lebih kecil.

6. Tingkat Keuntungan.

Pengertian tingkat keuntungan disini adalah tingkat hasil pengembalian atas aktiva

yang diharapkan. Hal ini menentukan perusahaan untuk membayar dividen kepada

pemengang saham atau menggunakannya dalam perusahaan yang bersangkutan.

7. Stabilitas Perusahaan.

Perusahaan yang telah mapan dan labanya stabil akan mampu mengestimasi

besarnya laba di tahun-tahun mendatang sehingga berani menetapkan rasio

pembayaran dividen yang relatif tinggi karena tingkat kepastian untuk memperoleh

laba yang diharapkan tinggi.

8. Kemampuan Memasuki Pasar Modal.

Perusahaan yang sehat dan posisi likuiditas, rentabilitas, serta solvabilitasnya baik,

akan mampu mencari dana tujuan ekspansi melalui pasar modal sehingga akan

semakin besar dividen yang dibayarkan.

Kekhawatiran berkurangnya kekuasaan kelompok dominan dalam mengedalikan

perusahaan cenderung untuk memperbesar laba yang ditahan untuk keperluan

ekspansinya yang berarti akan memperkecil pembayaran dividennya.

10. Posisi Pemengang Saham sebagai Wajib pajak.

Pada umumnya, mereka yang memengang sebagian besar saham tergolong kelompok

berpendapatan tinggi dan pembayar pajak tinggi. Karena kendali perusahaan

dipengang oleh krlompok ini, maka perusahaan cenderung untuk membayar dividen

yang rendah dengan tujuan menghindarkan kelompok tersebut dari pajak penghasilan

tinggi.

11. Pajak atas Keuntungan yang Salah Diakumulasikan.

Untuk mencengah perusahaan menahan keuntungan hanya untuk menghindari tarif

pajak pribadi tinggi, dikeluarkan peraturan yang membebani pajak tambahan

terhadap keuntungan yang diakumilasikan secara tidak benar.

12. Tingkat Inflasi.

Kecenderungan kenaikan harga termasuk harga aktiva tetap menyebabkan akumulasi

penyusutan tidak lagi mencukupi untuk mengganti aktiva tetap yang aus karena

proses produksi. Karena itu, perusahaan akan memperbesar porsi laba ditahan yang

berarti porsi untuk dividen berkurang.

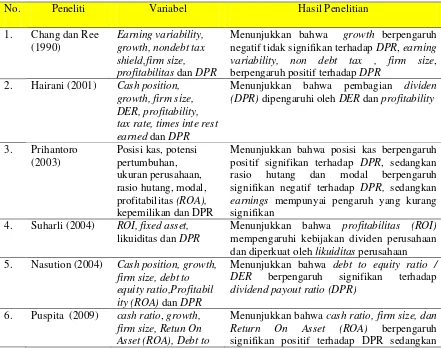

2.2.Riview Peneliti Terdahulu

Hasil beberapa penelitian sebelumnya mengenai berbagai faktor-faktor yang

1. Chang dan Ree (1990) meneliti pengaruh variabel earning variability, growth ,

nondebt tax shield, firm size, profitabilitas terhadap Dividend Payout Ratio (DPR).

Hasil penelitiannya menemukan bahwa earning variability, non debt tax , firm size

berpengaruh positif terhadap DPR, sedangkan growth berpengaruh negatif tidak

signifikan terhadap DPR.

2. Hairani (2001) meneliti pengaruh variabel cash position, growth, firm size,

profitability, DER, tax rate dan time interest earned terhadap Dividend Payout Ratio

(DPR). Hasil penelitiannya menemukan bahwa pembagian dividen (DPR)

dipengaruhi oleh DER dan profitability.

3. Prihantoro (2003) meneliti pengaruh variabel Posisi kas, potensi, pertumbuhan,

ukuran perusahaan, rasio hutang dan modal, profitabilitas (ROA), kepemilikan

terhadap Dividend Payout Ratio (DPR). Hasil penelitiannya menunjukkan bahwa

posisi kas berpengaruh signifikan positif, sedangkan rasio hutang dan modal

berpengaruh signifikan negatif terhadap DPR. Earnings mempunyai pengaruh yang

kurang signifikan.

4. Suharli (2004) meneliti pengaruh variabel profitabilitas (ROI), fixed asset dan

likuiditas terhadap Dividend Payout Ratio (DPR). Hasil penelitiannya menemukan

bahwa profitabilitas (ROI) mempengaruhi kebijakan dividen perusahaan dan

diperkuat oleh likuiditas perusahaan.

5. Nasution (2004) meneliti pengaruh variabel cash position, growth, firm size, debt to

equity ratio, dan profitability (ROA) terhadap Dividend Payout Ratio (DPR). Hasil

penelitiannya menunjukkan bahwa hanya debt to equity ratio / DER berpengaruh

6. Puspita (2009) meneliti pengaruh variabel cash ratio, growth, firm size, retun on

asset (ROA), debt to total asset (DTA) dan debt to equity ratio (DER) terhadap

Dividend Payout Ratio (DPR). Hasil penelitiannya menunjukkan bahwa cash ratio,

firm size, dan return on asset (ROA) berpengaruh signifikan positif terhadap (DPR),

sedangkan growth berpengaruh signifikan negatif terhadap Dividend Payout Ratio

(DPR).

Berikut ini disajikan tabel riview hasil penelitian terdahulu tentang pengaruh

berbagai faktor terhadap rasio pembayaran dividen (DPR), sebagai berikut :

Tabel 2.1. Riview Penelitian Terdahulu Tentang Pengaruh Berbagai Faktor Terhadap Rasio Pembayaran Dividen

No. Peneliti Variabel Hasil Penelitian

1. Chang dan Ree

Menunjukkan bahwa growth berpengaruh negatif tidak signifikan terhadap DPR, earning variability, non debt tax , firm size, berpengaruh positif terhadap DPR

2. Hairani (2001) Cash position, growth, firm size, DER, profitability, tax rate, times inte rest earned dan DPR

Menunjukkan bahwa pembagian dividen (DPR) dipengaruhi oleh DER dan profitability

3. Prihantoro

Menunjukkan bahwa posisi kas berpengaruh positif signifikan terhadap DPR, sedangkan rasio hutang dan modal berpengaruh signifikan negatif terhadap DPR, sedangkan

earnings mempunyai pengaruh yang kurang signifikan

4. Suharli (2004) ROI, fixed asset,

likuiditas dan DPR

Menunjukkan bahwa profitabilitas (ROI)

mempengaruhi kebijakan dividen perusahaan dan diperkuat oleh likuiditas perusahaan 5. Nasution (2004) Cash position, growth,

firm size, debt to equity ratio,Profitabil ity (ROA) dan DPR

Menunjukkan bahwa debt to equity ratio / DER berpengaruh signifikan terhadap

dividend payout ratio(DPR)

6. Puspita (2009) cash ratio, growth, firm size, Retun On Asset (ROA), Debt to

Total Asset (DTA)

Debt to Debt to Total Asset dan DPR

growth berpengaruh signifikan negatif terhadap DPR.

Berdasarkan hasil penelitian tersebut di atas diketahui bahwa terdapat berbagai

faktor yang berpengaruh signifikan terhadap rasio pembayaran dividen (dividen payout

ratio/DPR), yaitu : posisi kas (cash position), pertumbuhan (growth), ukuran perusahaan

(firm size), rasio hutang terhadap ekuitas (debt to equity ratio/DER), profitabilitas

BAB III

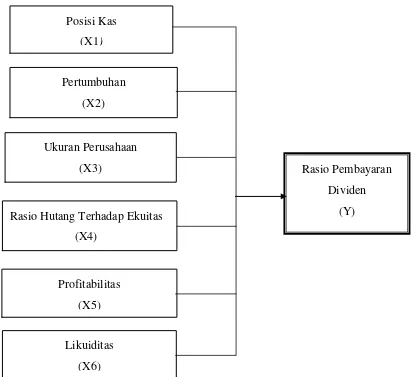

KERANGKA KONSEP DAN HIPOTESIS 3.1.Kerangka Konsep

Berdasarkan latar belakang masalah, tinjauan pustaka, dan penelitian terdahulu,

maka penulis membuat kerangka konseptual yang menggambarkan hubungan antara

variable independen dalam penelitian ini dengan variable dependen sebagai berikut:

Gambar 3.1. Bagan Kerangka Konseptual Faktor-Faktor Yang Mempengaruhi Rasio Pembayaran Dividen

Pertumbuhan

(X2)

Rasio Hutang Terhadap Ekuitas

(X4) Posisi Kas

(X1)

Ukuran Perusahaan

(X3)

Profitabilitas

(X5)

Rasio Pembayaran

Dividen

(Y)

Likuiditas

Rasio pembayaran dividen merupakan rasio yang menunjukkan besarnya tingkat

pembayaran dividen dibandingkan atas perolehan laba perusahaan. Besarnya rasio

pembayaran dividen tergantung dari berbagai hal baik keuangan maupun non keuangan.

Berikut ini akan diuraikan variabel independen dalam penelitian ini, yang berdasarkan

beberapa penelitian sebelumnya diketahui berpengaruh terhadap Rasio Pembayaran

Dividen

Posisi Kas adalah rasio yang menunjukkan besarnya tingkat perbandingan saldo

kas pada akhir priode pembukuan dengan besarnya laba bersih setelah pajak yang

diperoleh pada priode tersebut. Pembayaran dividen dalam bentuk kas merupakan arus

kas keluar sehingga posisi kas suatu perusahaan merupakan faktor yang penting yang

harus dipertimbangkan sebelum membuat keputusan untuk menentukan besarnya dividen

yang akan dibayarkan kepada para pemegang saham. Semakin tinggi rasio kas

menunjukkan kemampuan kas perusahaan untuk memenuhi (membayar) kewajiban

jangka pendeknya (Brigham, 1983). Selanjutnya Brittain (1966) dan Partington (1989)

dalam Usman (2006) berpendapat bahwa ketersediaan uang kas menunjukkan tingkat

dividen yang dibagikan. Oleh karena itu, diasumsikan bahwa semakin tinggi rasio kas

perusahaan maka semakin besar kemampuannya untuk membayar dividen. Posisi Kas

dihitung berdasarkan perbandingan antara saldo kas akhir tahun dengan laba bersih

setelah pajak (Stanley dan Geoffrey, 1987 dalam Prihantoro, 2003 : p.10).

Pertumbuhan adalah suatu besaran yang menunjukkan peningkatan. Pertumbuhan

dibatasi dengan pengukuran peningkatan penjualan dari satu priode ke priode berikutnya.

Pertumbuhan penjualan yang semakin tinggi membutuhkan dana yang semakin besar

tersebut. Riyanto (2001) menyatakan bahwa makin cepat tingkat pertumbuhan suatu

perusahaan makin besar kebutuhan dana untuk waktu mendatang untuk membiayai

pertumbuhannya. Chang dan Reee (1990) menyatakan bahwa potensi pertumbuhan

menjadi faktor penting yang menentukan kebijakan dividen. Selanjutnya apabila

perusahaan telah mencapai tingkat pertumbuhan sedemikian rupa sehingga perusahaan

telah mencapai well establised, dimana kebutuhan dananya dapat dipenuhi dengan dana

yang berasal dari pasar modal atau sumber dana ekstern lainnya, maka keadaannya

menjadi berbeda. Dalam keadaan demikian perusahaan dapat menetapkan rasio

pembayaran dividen yang tinggi.

Ukuran perusahaan dapat dilihat dengan pendekatan total aktiva. Perusahaan

besar dinilai memiliki kebijakan yang sangat memperhatikan pembayaran dividen dan

diasumsikan semakin besar ukuran perusahaan, semakin besar rasio pembayaran dividen

mengingat bonafiditas perusahaan dapat juga diukur melalui besarnya aktiva perusahaan.

Perusahaan besar akan mempertahankan kebesarannya dengan menjaga agar tidak terjadi

penurunan nilai saham di pasar modal yang umumnya dapat ditempuh dengan

pembayaran dividen. Disamping itu, suatu perusahaan besar yang sudah mapan akan

memiliki akses mudah menuju pasar modal sementara perusahaan baru dan yang masih

kecil akan mengalami kesulitan untuk memiliki akses ke pasar modal. Kemudahan akses

kepasar modal cukup berarti untuk fleksibilitas dan kemampuannya untuk memperoleh

dana yang lebih besar sehingga perusahaan besar mampu memiliki rasio pembayaran

dividen yang lebih tinggi daripada perusahaan kecil (Chang dan Rhee, 1990).

dalamnya ada unsur laba ditahan yang belum dibagikan sebagai dividen. Rasio hutang

terhadap ekuitas mencerminkan kemampuan ekuitas (modal sendiri) perusahaan untuk

membayar hutangnya kepada kreditur. Apabila perusahaan menentukan bahwa pelunasan

hutangnya akan diambil dari laba ditahan berarti perusahaan harus menahan sebahagian

besar pendapatannya untuk keperluan tersebut dan berarti hanya sebahagian kecil saja

pendapatan yang dibayarkan sebagai dividen (Riyanto 2001:267). Dalam penelitian ini,

diasumsikan bahwa penurunan rasio hutang terhadap ekuitas disebabkan oleh perolehan

laba perusahaan yang pada gilirannya dapat mengakibatkan cash in flow sehingga

kemampuan pembayaran baik hutang maupun dividen akan meningkat. Rasio hutang

terhadap ekuitas yang menurun memperkuat kepentingan pemilik dalam aktiva

perusahaan. Dengan demikian, jika beban hutang tinggi, maka kemampuan perusahaan

untuk membagi dividen akan semakin rendah sehingga rasio hutang terhadap ekuitas

mempunyai hubungan yang negatif dengan rasio pembayaran dividen (Prihantoro, 2003 :

hal.10).

Profitabilitas (kemampuan memperoleh laba) menunjukkan kemampuan

perusahaan untuk memperoleh laba / keuntungan bersih dalam mendayagunakan aktiva

yang dimilikinya. Menurut Hanafi (2004:375), perusahaan yang mempunyai aliran kas

atau profitabilitas yang baik bisa membayar dividen atau meningkatkan dividen. Dividen

dibayarkan dengan mengacu pada laba bersih yang diperoleh perusahaan. Perusahaan

yang memperoleh keuntungan cenderung akan semakin besar pula kemampuan

perusahaan untuk membayar dividen (Damayanti dan Achyani, 2006). Semakin besar

perusahaan untuk membayar dividen. Oleh karena dividen diambil dari keuntungan

bersih maka akan mempengaruhi rasio pembayaran dividen.

Likuiditas menunjukkan kemampuan perusahaan untuk membayar hutang

lancarnya dengan menggunakan aktiva lancar yang dimiliki perusahaan. Perusahaan akan

membayar dividen jika likuiditasnya baik. Semakin besar rasio likuditas perusahaan maka

semakin besar kemungkinan perusahaan membayar dividen kepada pemegang saham.

Menurut Gill dan Green (1993) yang diacu Adedeji (1998) menemukan bahwa likuiditas

suatu perusahaan mempunyai pengaruh positif dengan rasio pembayaran dividen.

3.2.Hipotesis Penelitian

Berdasarkan latar belakang dan rumusan masalah, maka hipotesis dalam penelitian

ini adalah posisi kas, pertumbuhan, ukuran perusahaan, rasio hutang terhadap ekuitas,

profitabilitas dan likuiditas berpengaruh signifikan terhadap rasio pembayaran dividen

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini termasuk dalam kategori penelitian asosiatif causal dengan

menggunakan jenis data kuantitatif. Menurut Umar (2003: 30), penelitian asosiatif

causal adalah penelitian dengan variabel lainnya atau bagaimana suatu variabel

mempengaruhi variabel lainnya. Variabel yang digunakan dalam penelitian ini adalah

Rasio Pembayaran Dividen sebagai variabel dependen dan Posisi Kas, Pertumbuhan,

Ukuran Perusahaan, Rasio Hutang Terhadap Ekuitas (DER), Profitabilitas (ROA) dan

Likuiditas sebagai variabel independen.

4.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berupa data

sekunder. Data tersebut termasuk kategori data time series yang bersumber dari data

laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) yang terdapat

dalam Indonesia Capital Market Directory.

4.3.Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia (BEI) terhadap laporan keuangan

perusahaan yang terpilih sebagai sampel dalam penelitian ini. Data diambil dari website

dilakukan mulai dari bulan Maret 2011 dan diperkirakan setelah kolokium akan

Desember 2011. Penelitian ini dimulai dari penentuan masalah, pengumpulan data,

analisis data dan terakhir adalah penyusunan laporan. Adapun rencana waktu penelitian

adalah sebagaimana lampiran 1.

4.4.Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2006 – 2010. Penentuan sampel

penelitian menggunakan teknik nonprobability sampling (purposive sampling). Dengan

menggunakan teknik ini, sampel ditarik dengan menggunakan kriteria-kriteria yang telah

dirumuskan terlebih dahulu oleh peneliti (Siagian dkk. 2002). Dengan demikian maka

setiap unit observasi tidak memiliki peluang yang sama untuk ditarik menjadi sampel dan

hanya unit-unit observasi yang memenuhi kriteria-kriteria tertentu yang telah ditetapkan

saja yang berpeluang ditarik menjadi sampel.

Kriteria-kriteria yang digunakan dalam menarik sampel dari populasi dalam

penelitian ini adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan menerbitkan

laporan keuangan yang berakhir pada tanggal 31 Desember untuk setiap periode

tahun 2006 - 2010

2. Perusahaan manufaktur yang secara kontinu membagikan dividen setiap periode

tahun 2007 – 2010.

Populasi dalam penelitian ini berjumlah 137 (seratus tiga puluh tujuh) perusahaan dan

perusahaan sampel (lampiran 2). Proses seleksi populasi menjadi sampel penelitian

adalah sebagai berikut :

Tabel 4.1 Daftar Pengambilan Sampel

No. Distribusi Sampel Jumlah

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dan

menerbitkan laporan keuangan yang berakhir pada tanggal 31

Desember untuk periode tahun 2006 – 2010

137

2. Perusahaan manufaktur yang tidak atau tidak secara kontinu

membagikan dividen setiap periode tahun 2007 - 2010

(101)

Perusahaan yang terpilih menjadi sampel 36

Sampel penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dan menerbitkan Laporan Keuangan yang berakhir pada tanggal 31 Desember

priode tahun 2006 – 2010 serta membayar dividen secara kontinu pada tahun 2007 -

2010. Pengamatan terhadap perusahaan yang terpilih sebagai sampel dilakukan selama 4

tahun berturut-turut yaitu mulai tahun 2007 sampai dengan tahun 2010 sehingga jumlah

sampel observasi adalah sebanyak 144 observasi yaitu 4 tahun observasi x 36 perusahaan

sampel.

4.5. Metode Pengumpulan Data

Dengan mengumpulkan data sekunder berupa data keuangan perusahaan yang terpilih

sebagai sampel.

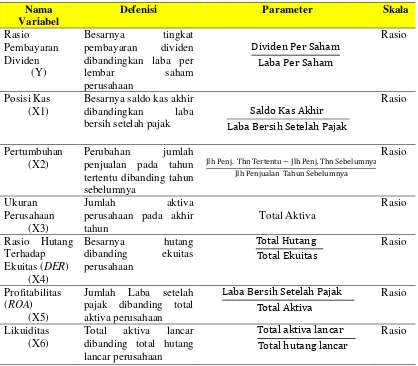

4.6.Defenisi Operasional Variabel

Operasionalisasi variabel bertujuan untuk melihat sejauh mana pentingnya

variabel yang digunakan dan untuk mempermudah pemahaman dan pembahasan variabel

dalam penelitian ini. Untuk memperjelas variabel yang digunakan, maka berikut ini

dijelaskan defenisi operasional masing - masing variabel yaitu variabel dependen yakni

Rasio Pembayaran Dividen (Y) dan variabel independen berupa Posisi Kas ( X1),

Pertumbuhan (X2), Ukuran Perusahaan (X3), Rasio Hutang Terhadap Ekuitas (X4),

Profitabilitas (X5) dan Likuiditas (X6).

1. Variabel Dependen

Yaitu Rasio Pembayaran Dividen (Y) menunjukkan besarnya tingkat pembayaran

dividen dibandingkan dengan laba per lembar saham yang diperoleh oleh perusahaan

pada satu tahun tertentu. Rasio Pembayaran Dividen dihitung dengan menggunakan

rumus :

Rasio Pembayaran Dividen = Dividen Per Saham Laba Per Saham

2. Variabel Independen

Variabel independen teridiri dari :

Posisi Kas adalah jumlah saldo kas akhir dibandingkan dengan laba setelah

pajak yang diperoleh perusahaan pada satu tahun tertentu. Posisi Kas dihitung

dengan menggunakan rumus :

Posisi Kas = Saldo Kas Akhir Laba Bersih Setelah Pajak

2. Pertumbuhan (X2)

Pertumbuhan adalah perubahan dari jumlah penjualan pada satu tahun

tertentu dikurangi penjualan tahun sebelumnya dibandingkan dengan jumlah

penjualan pada tahun sebelumnya. Pertumbuhan dihitung dengan menggunakan

rumus :

Pertumbuhan =

Jumlah Penjualan Tahun Tertentu−Jumlah Penjualan Tahun Sebelumnya Jumlah Penjualan Tahun Sebelumnya

3. Ukuran Perusahaan (X3)

Ukuran Perusahaan diukur berdasarkan jumlah aktiva yang dimiliki

perusahaan pada akhir tahun tertentu sebagaimana tercantum dalam laporan

keuangan.

Ukuran Perusahaan = Total Aktiva pada Akhir Tahun

4. Rasio Hutang Terhadap Ekuitas (X4)

Pengertian Rasio Hutang Terhadap Ekuitas atau Debt to Equity Ratio / DER

pada satu tahun tertentu. Rasio Hutang Terhadap Ekuitas dihitung dengan

menggunakan rumus :

Rasio Hutang Terhadap Equitas (���) = Total Hutang Total Ekuitas

5. Profitabilitas (X5)

Ukuran Profitabilitas yang digunakan adalah Return On Asset (ROA).

Pengertian Profitabilitas atau Return On Asset / ROA adalah jumlah laba setelah

pajak dibandingkan dengan total aktiva yang dimiliki perusahaan pada akhir tahun

tertentu. Profitabilitas dihitung dengan menggunakan rumus :

Pro�itabilitas (���) = Jumlah Laba Setelah Pajak Total Aktiva

6. Likuiditas (X6)

Likuiditas adalah jumlah aktiva lancar dibandingkan dengan hutang lancar

yang dimiliki perusahaan pada akhir tahun tertentu. Likuiditas dihitung dengan

menggunakan rumus :

Likuiditas = Total aktiva lancar Total hutang lancar

Berikut ini disajikan defenisi operasional variabel dependen dan variabel independen

Tabel 4.2 Defenisi Operasional Variabel Nama

Variabel

Defenisi Parameter Skala

Rasio

Jlh Penj. Thn Tertentu−Jlh Penj. Thn Sebelumnya Jlh Penjualan Tahun Sebelumnya

Rasio

4.7. Model dan Teknik Analisis Data

Model dan teknik analisis data yang digunakan dalam penelitian ini adalah

sebagai berikut :

4.7.1. Perumusan Model

Untuk mengukur kekuatan hubungan 1 (satu) varibel devenden dengan 6 (enam)

independen, maka dalam penelitian ini digunakan model regresi linier berganda sebagai

berikut:

Y = β0+ β1X1+ β2 X2+ β3 X3+ β4 X4+ β5 X5 + β6 X6

+

ɛ

dimana :

Y = Rasio Pembayaran Dividen

β0 = konstanta

βi = koofesien regresi masing-masing Xi, dimana i = 1,2,3,4 5,6.

X1 = Posisi Kas

X2 = Pertumbuhan

X3 = Ukuran Perusahaan

X4 = Rasio Hutang Terhadap Ekuitas (DER)

X5 = Profitabilitas (ROA)

X6 = Likuiditas

ɛ

= v

ariabel independen lain yang tidak diteliti4.7.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik merupakan syarat utama untuk menilai apakah

persamaan regresi yang digunakan sudah memenuhi syarat. Menurut Algifari (2000),

model regresi yang diperoleh dari metode kuadrat terkecil biasa (Odinary Least Square

/OLS) merupakan metode regresi yang menghasilkan estimator linier tidak bias (Best

Linier Unbias Estimator / BLUE). Kondisi ini akan terjadi jika dipenuhi beberapa asumsi

klasik, yaitu data harus normal, Nonmultikolonieritas, Homokedastisitas dan

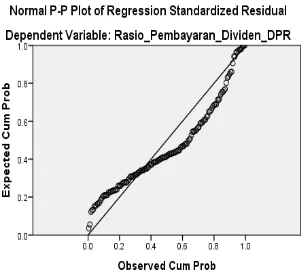

4.7.2.1.Uji Normalitas Data

Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis regresi

cukup besar. Sebuah model regresi yang menggunakan data time series dan cross section

harus melakukan beberapa pengujian antara lain Uji Normalitas Data. Uji ini merupakan

suatu asumsi terpenting dalam statistika parametrik.

Uji Normalitas Data bertujuan untuk mengetahui apakah data yang digunakan

telah memiliki distribusi normal. Data dapat dianalisis apabila telah berdistribusi normal

atau mendekati normal. Normalitas dari distribusi data dalam penelitian ini menggunakan

Uji Kolomogorov-Smirnov dimana nilai signifikansi harus lebih besar dari 0,05 dengan

kriteria sebagai berikut :

- Jika angka signifikansi > 0,05 maka data mempunyai distribusi normal

- Jika angka signifikansi < 0,05 maka data tidak mempunyai distribusi normal.

4.7.2.2. Uji Multikolonieritas

Pengujian ini dilakukan untuk melihat apakah terdapat korelasi antara varibel

independen sehingga Multikoloniearitas hanya dapat terjadi pada regresi berganda.

Konsekuensi praktis yang timbul sebagai akibat adanya multikolonieritas ini adalah

kesalahan standar praktis semakin besar dan Profitabilitas untuk menerima hipotesis

yang salah semakin besar.

Pengujian multikolonieritas dapat dilakukan dengan Tolerance dan Varian

multikolonieritas yang semakin serius. Menurut Situmorang dkk. (2010) batas tolerance

value adalah 0,1 dan batas Varian Inflation Factor (VIF) adalah 5, dimana :

- tolerance value <0,1 atau VIF > 5 maka terjadi multikolonieritas

- tolerance value >0,1 atau VIF < 5 maka tidak terjadi multikolonieritas

4.7.2.3. Uji Heteroskedastisitas

Pengujian ini dilakukan adalah untuk melihat apakah dalam sebuah model regresi,

terjadi ketidaksamaan varian dari residual dalam rangkaian suatu pengamatan ke

pengamatan lainnya. Jika varian dari suatu residual dalam rangkaian suatu pengamatan

ke pengamatan lain tetap maka disebut terjadi homokedastisitas. Jika dari residual

dalam rangkaian suatu pengamatan ke pengamatan lain berbeda, maka disebut terjadi

heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak

terjadi Heteroskedastisitas. Pengujian dilakukan dengan menggunakan grafik scatter

plot, sebagai berikut :

- Jika ada pola tertentu seperti titik yang ada membentuk pola yang teratur, maka telah

terjadi heteroskedastisitas

- Jika tidak ada pola yang jelas, titik menyebar di atas dan di bawah angka 0 (nol) pada

sumbu y, maka tidak terjadi heteroskedastisitas.

Pengujian ini dilakukan adalah untuk melihat apakah dalam sebuah model

regresi linier terdapat korelasi antara variabel pengganggu pada priode tertentu dengan

variabel pengganggu pada priode sebelumnya. Autokorelasi sering terjadi pada sampel

dengan data time series dengan n-sampel adalah priode waktu. Uji autokorelasi dapat

dilakukan dengan pengujian statistik Durbin-Watson. Menurut Gujarati (1995) pengujian

statistik Durbin-Watson atau d statistik, menggunakan hipotesis sebagai berikut :

Ho : p = 0 maka tidak ada autokorelasi

Ho : p ≠ 0 maka ada autokorelasi

Jika nilai Durbin Watson terletak pada:

d < dL = tolak Ho berarti ada autokorelasi yang positif atau kecenderungan p = 1

dL ≤ d ≤ dU = tidak dapat diambil kesimpulan

dU≤ d ≤ 4-dU = terima Ho berarti tidak ada autokorelasi positif ataupun negatif

4 - dU ≤ d ≤ 4-dL = tidak dapat diambil kesimpulan

d > 4-dL = tolak Ho berarti ada autokorelasi negatif atau kecenderungannya p = -1

4.7.3. Pengujian Hipotesis

Selanjutnya untuk menguji hipotesis yang diajukan tentang pengaruh

variabel independen terhadap variabel dependen digunakan analisis statistik Uji F, Uji t

dan koefisien determinasi (R

²

). Pengaruh variable independen dengan variabledependen diuji dengan tingkat kepercayaan 95 % atau signifikan level α = 5 % . Dalam

melakukan pengolahan data digunakan bantuan tehnik statistik program SPSS.

Pengujian ini dilakukan untuk melihat signifikansi pengaruh secara simultan atau

serempak seluruh variabel independen terhadap variabel dependen. Dengan pengujian ini

akan diketahui pengaruh secara simultan Posisi Kas, Pertumbuhan, Ukuran Perusahaan,

Rasio Hutang Terhadap Ekuitas, Profitabilitas dan Likuiditas terhadap Rasio Pembayaran

Dividen. Hipotesis ini dirumuskan sebagai berikut :

- Ho : b1 = b2 = b3 = b4 = b5 = b6

Maka Posisi Kas, Pertumbuhan, Ukuran Perusahaan, Rasio Hutang Terhadap Ekuitas,

Profitabilitas dan Likuiditas secara simultan tidak berpengaruh terhadap Rasio

Pembayaran Dividen.

= 0

- H1 : b1 ≠ b2≠ b3≠ b4 ≠ b5≠ b6

Maka Posisi Kas, Pertumbuhan, Ukuran Perusahaan, Rasio Hutang Terhadap Ekuitas,

Profitabilitas dan Likuiditas secara simultan berpengaruh terhadap Rasio Pembayaran

Dividen.

≠ 0

Pengaruh seluruh variabel dilihat dari hasil regresi pada tabel ANOVA pada

kolom F serta tingkat signifikansi dari model tersebut, yaitu :

Jika p-value (kolom siq.) ≤ 5% dan F hitung > F tabel ; maka tolak H0 dan terima H1.

Artinya seluruh variabel independen berpengaruh secara simultan terhadap variabel

dependen

Jika p-value (kolom siq.) > 5% dan F hitung ≤ F tabel ; maka terima Ho dan tolak H1.

Artinya seluruh variabel independen tidak berpengaruh secara simultan terhadap

variabel dependen

Pengujian ini dilakukan untuk melihat signifikansi pengaruh secara parsial

masing-masing variabel independen terhadap variabel dependen. Dengan pengujian ini akan

diketahui pengaruh secara signifikan Posisi Kas, Pertumbuhan, Ukuran Perusahaan,

Rasio Hutang Terhadap Ekuitas, Profitabilitas dan Likuiditas terhadap Rasio

Pembayaran Dividen. Hipotesis ini dirumuskan sebagai berikut :

- Ho : bi = 0 dimana i = 1,2,3,4 5,6

Maka Posisi Kas, Pertumbuhan, Ukuran Perusahaan, Rasio Hutang Terhadap Ekuitas,

Profitabilitas dan Likuiditas secara parsial tidak berpengaruh terhadap Rasio Pembayaran

Dividen.

- H1 : bi ≠ 0 dimana i = 1,2,3,4,5,6

Maka Posisi Kas, Pertumbuhan, Ukuran Perusahaan, Rasio Hutang Terhadap Ekuitas,

Profitabilitas dan Likuiditas secara parsial berpengaruh terhadap Rasio Pembayaran

Dividen.

Jika - thitung < - ttabel atau thitung > ttabel

Artinya variabel independen berpengaruh secara parsial terhadap variabel dependen. atau nilai signifikansi ≤ α = 5% ; maka tolak

Ho dan terima H1.

Jika - ttabel ≤ thitung ≤ttabel

Artinya variabel independen tidak berpengaruh secara parsial terhadap variabel

dependen.

atau nilai signifikansi > α =5% ; maka terima Ho dan tolak

H1.