Penggunaan Metode Simulasi Monte Carlo Dalam Mencari Value At Risk (Var) Pada Portofolio

Teks penuh

Gambar

Dokumen terkait

Pada dasarnya simulasi Monte Carlo dilakukan dengan cara membangkitkan bilangan random berdasarkan karakteristik dari data yang akan dibangkitkan yang kemudian dapat

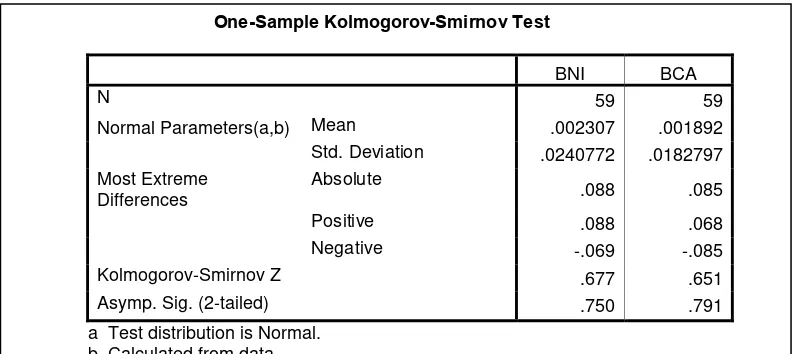

Perbandingan dari metode estimasi VaR portofolio dengan metode Historical Simulation, Variance Covariance, dan simulasi Monte Carlo dari hasil estimasi VaR dilakukan uji

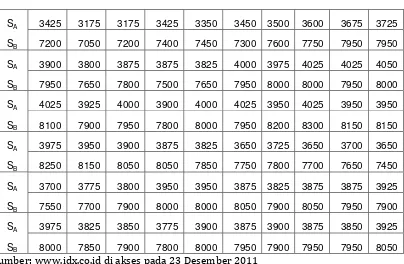

Permasalahan yang dibahas pada penelitian ini adalah untuk mengetahui besarnya perhitungan VaR portofolio pada saham PT Telekomunikasi Indonesia Tbk (TLKM) dan PT Unilever Tbk

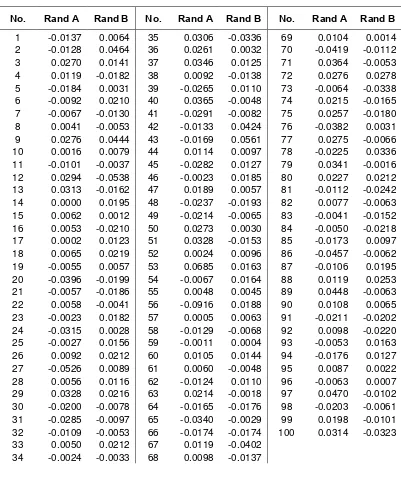

aset-asset yang berdistribusi normal multivariat dengan parameter yang diperoleh pada langkah (1) sebanyak n buah... Langkah – Langkah Perhitungan VaR dengan Metode Simulasi

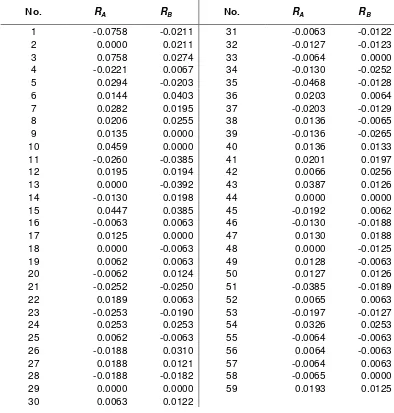

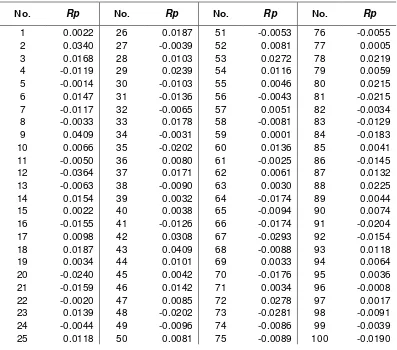

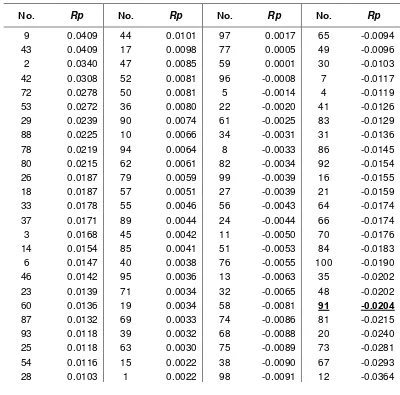

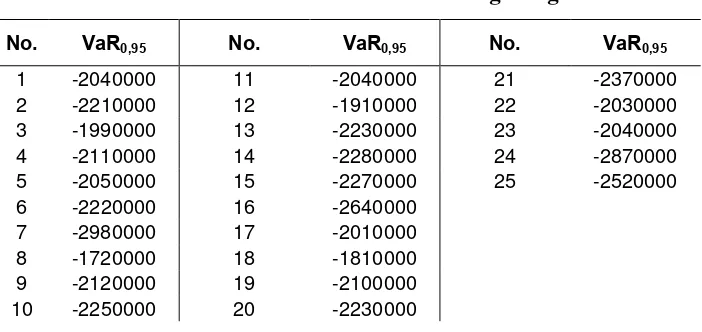

Mencari estimasi kerugian maksimum pada tingkat kepercayaan ( yaitu sebagai nilai kuantil ke- dari distribusi empiris return portofolio yang diperoleh

Untuk memperoleh hasil yang lebih baik pada estimasi modelnya, serta perhitungan VaR menggunakan simulasi Monte Carlo sehingga kerugian yang diperoleh lebih kecil

Pada Tabel 5 dapat dilihat hasil perhitungan VaR dengan metode simulasi historis dan Monte Carlo dapat disimpulkan bahwa dari kedua perusahaan rokok yang diteliti periode 1

Pada dasarnya simulasi Monte Carlo dilakukan dengan cara membangkitkan bilangan random berdasarkan karakteristik dari data yang akan dibangkitkan yang kemudian dapat