SKRIPSI

KEMAMPUAN INFORMASI ARUS KAS, GROSS PROFIT MARGIN DAN

LABA DALAM MEMPREDIKSI ARUS KAS MASA DEPAN PADA

PERUSAHAAN PROPERTY, REAL ESTATE DAN CONSUMER

GOODS YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh :

MUCHLIS

070503164

PROGRAM STUDI STRATA I AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Kemampuan Informasi Arus Kas, Gross Profit Margin, dan Laba dalam Memprediksi Arus Kas Masa Depan pada Perusahaan Property, Real Estate dan Consumer Goods yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Desember 2011 Yang membuat pernyataan,

Muchlis

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kepada ALLAH SWT yang telah

melimpahkan Rahmat dan Karunia-Nya sehingga penulis dapat menyelesaikan

skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Sumatera Utara. Shalawat beriring salam penulis haturkan kepada Rasulullah

Muhammad SAW, serta para sahabat dan keluarganya.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM,

Ak. selaku Ketua dan Sekretaris Program Study S1 Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Hotmal Ja’far, MM, Ak selaku Dosen Pembimbing. Terima

kasih atas semua waktu dan bimbingan yang telah diberikan kepada

penulis selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Iskandar Muda, SE, MSi, Ak selaku Dosen Pembanding/

Penguji I dan Risanty, SE, MSi, Ak selaku Dosen Pembanding/ Penguji II

5. Kedua orang tua penulis, Ayahanda Basirin dan Ibunda Elvi Zahriany

terima kasih atas semua do’a, dukungan, didikan, kasih sayang dan

semangat yang sangat berarti yang telah diberikan. Semoga penulis dapat

menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempur na. Oleh

karena itu, saran dan kritik yang membangun sangat penulis harapkan dari

para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap

semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Desember 2011 Peneliti,

Muchlis

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah informasi arus kas aktivitas operasi, gross profit margin, dan laba bersih berpengaruh baik secara simultan maupun parsial dalam memprediksi arus kas masa depan perusahaan yang terdaftar di bursa efek Indonesia.

Objek penelitian adalah perusahaan property, real estate, dan barang konsumsi yang terdaftar di bursa efek Indonesia (BEI) dari tahun 2008 sampai 2010 yang tidak mengalami kerugian dan terdaftar secara berturut-turut selama periode pengamatan. Populasi dalam penelitian ini berjumlah 74 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel diperoleh peneliti sebanyak 45 perusahaan. Model analisis yang digunakan dalam penelitian ini adalah model analisis regresi linear berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 for Windows.

Hasil penelitian ini menunjukkan bahwa variabel arus kas aktivitas operasi, gross profit margin, dan laba bersih secara simultan memiliki kemampuan prediktif terhadap arus kas masa depan. Secara parsial hanya variabel laba bersih yang terbukti secara signifikan dalam mempengaruhi variabel dependen (arus kas).

Kata kunci : Arus Kas Aktivitas Operasi, Gross Profit Margin, Laba Bersih,

ABSTRACT

This research is aimed to test and describe information of operating cash flow, gross profit margin and net income influence simultaneously and partially in predicting entities future cash flow listed in Indonesian Stock Exchange.

The object of the research is property and real estate companies also consumer goods manufacture which is listed in Indonesian Stock Exchange from 2008 to 2010, that did not experience loss, and consecutively registered during the observation period. Population in this research is 74 companies. The sample selection is using purposive sampling method and forty five companies are chosen as the sample. Analysis model used in this study is multiple linear regression analysis model performed with the aid of the computer program SPSS version 17 for Windows.

The results of this study indicate that operating cash flows, gross profit margin, and net income variable simultaneously have predictive ability for future cash flows. Partially, net earnings as the only one of independent variable is proved significantly affect the dependent variable.

DAFTAR ISI

PERNYATAAN ……….. i

KATA PENGANTAR ………. ii

ABSTRAK ………... iv

ABSTRACK ………... v

DAFTAR ISI ……….. vi

DAFTAR TABEL ………. ix

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN ……….. xi

BAB 1 PENDAHULUAN ………. 1

1.1 Latar Belakang Masalah ……… 1

1.2 Batasan Masalah ……….. 8

1.3 Perumusan Masalah ………... 8

1.4 Tujuan Penelitian ……… 9

1.5 Manfaat Penelitian ………. 9

BAB II TINJAUAN PUSTAKA ……… 11

A. Tinjauan Teoritis ……… 11

2.1 Laporan Keuangan ………. 11

2.2 Laporan Arus Kas ………. 13

2.3 Laba Akuntansi ……….. 16

2.4 Gross Profit Margin ………... 20

2.5 Prediksi Arus Kas ………. 20

B. Tinjauan Penelitian Terdahulu ………... 22

C. Kerangka Konseptual dan Hipotesis Penelitian ………... 26

2.1 Kerangka Konseptual ………. 26

BAB III METODE PENELITIAN ……….. 30

E. Definisi Operasiona dan Pengukuran Variabel ………... 34

3.1 Variabel Terikat ……….. 34

A. Deskripsi Objek Penelitian ……… 43

B. Hasil Penelitian ………. 44

4.1 Analisis Statistik Deskriptif ………... 44

4.3.1 Koefisien Determinasi ………. 56

4.3.2 Uji Signifikansi Parsial ……….. 58

4.3.3 Uji Signifikansi Simultan ……… 59

C. Pembahasan Hasil Penelitian ………. 61

BAB V KESIMPULAN DAN SARAN ……… 63

A. Kesimpulan ……….. 63

B. Keterbatasan Penelitian ………... 64

C. Saran ……….. 65

DAFTAR PUSTAKA ………. 66

DAFTAR TABEL

Tabel 2.1 Ringkasan penelitian terdahulu ……….. 22

Tabel 3.1 Populasi Penelitian ... 31

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ………... 35

Tabel 3.3 Jadwal Penelitian ……….. 42

Tabel 4.1 Statistik Deskriptif ……… 44

Tabel 4.2 Hasil Uji Normalitas Sebelum Transformasi ……… 47

Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi ………. 49

Tabel 4.4 Hasil Uji Multikolinearitas ………. 52

Tabel 4.5 Hasil Uji Autokorelasi Durbin-Watson ……….. 55

Tabel 4.6 Hasil Uji Autokorelasi Run test ……….. 56

Tabel 4.7 Hasil Pengujian Koefisien Determinasi ……….. 57

Tabel 4.8 Nilai Signifikansi secara Parsial ……….. 58

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ……… 26

Gambar 4.1 Histogram Sebelum Ditransformasi ... 48

Gambar 4.2 Grafik P-P Plot Sebelum Transformasi ………. 48

Gambar 4.3 Histogram Setelah Ditransformasi ………. 50

Gambar 4.4 Grafik P-P Plot Setelah Transformasi ……… 51

DAFTAR LAMPIRAN

Lampiran i Populasi Penelitian ……… 68

Lampiran ii Sampel Penelitian ……… 70

Lampiran iii Data Penelitian ………... 71

Lampiran iv Statistik Deskriptif ……… 81

Lampiran v Uji Normalitas ………... 81

Lampiran vi Uji Multikolinearitas ……….. 84

Lampiran vii Uji Heterokedastisitas ……… 85

Lampiran viii Uji Autokorelasi ………. 85

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah informasi arus kas aktivitas operasi, gross profit margin, dan laba bersih berpengaruh baik secara simultan maupun parsial dalam memprediksi arus kas masa depan perusahaan yang terdaftar di bursa efek Indonesia.

Objek penelitian adalah perusahaan property, real estate, dan barang konsumsi yang terdaftar di bursa efek Indonesia (BEI) dari tahun 2008 sampai 2010 yang tidak mengalami kerugian dan terdaftar secara berturut-turut selama periode pengamatan. Populasi dalam penelitian ini berjumlah 74 perusahaan. Pemilihan sampel dilakukan dengan metode purposive sampling dan sampel diperoleh peneliti sebanyak 45 perusahaan. Model analisis yang digunakan dalam penelitian ini adalah model analisis regresi linear berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 for Windows.

Hasil penelitian ini menunjukkan bahwa variabel arus kas aktivitas operasi, gross profit margin, dan laba bersih secara simultan memiliki kemampuan prediktif terhadap arus kas masa depan. Secara parsial hanya variabel laba bersih yang terbukti secara signifikan dalam mempengaruhi variabel dependen (arus kas).

Kata kunci : Arus Kas Aktivitas Operasi, Gross Profit Margin, Laba Bersih,

ABSTRACT

This research is aimed to test and describe information of operating cash flow, gross profit margin and net income influence simultaneously and partially in predicting entities future cash flow listed in Indonesian Stock Exchange.

The object of the research is property and real estate companies also consumer goods manufacture which is listed in Indonesian Stock Exchange from 2008 to 2010, that did not experience loss, and consecutively registered during the observation period. Population in this research is 74 companies. The sample selection is using purposive sampling method and forty five companies are chosen as the sample. Analysis model used in this study is multiple linear regression analysis model performed with the aid of the computer program SPSS version 17 for Windows.

The results of this study indicate that operating cash flows, gross profit margin, and net income variable simultaneously have predictive ability for future cash flows. Partially, net earnings as the only one of independent variable is proved significantly affect the dependent variable.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Fenomena yang berkembang pada saat ini menggambarkan bahwa

sektor property dan real estate merupakan sektor bisnis yang cukup berkembang. Hal tersebut terbukti dengan adanya krisis yang terjadi di

belahan benua Eropa dan Amerika yang tidak berimbas pada perkembangan

bisnis properti di Indonesia. Krisis Eropa dan Amerika memang berimbas

pada pasar global secara umum, namun, dari segi bisnis properti dan real estate, Indonesia dan beberapa negara Asia lainnya seperti China, India, dan Singapura tidak terlalu terkena imbas (Sumarmo, 2011). Hal tersebut

disebabkan karena negara-negara tersebut memiliki prospek dan ekspektasi

pasar tersendiri di Asia. Tingginya demand atau permintaan atas ketersediaan bangunan masih jauh lebih banyak dibanding supply atau penawaran yang disediakan oleh developer.

Bisnis property saat ini memberikan peluang dan kesempatan yang cukup terbuka untuk berkembang. Beberapa faktor yang memepengaruhinya

antara lain: pengadaan rumah selalu kurang dibanding kebutuhan rumah

masyarakat, tingkat suku bunga KPR relatif rendah dan cenderung tidak

stabil. Selain itu, bisnis ini didukung oleh perkembangan suatu daerah dan

pertumbuhan ekonomi makro (Kompas, 2010). Terbukanya peluang tersebut,

maupun domestik untuk dapat berinvestasi di dalam negeri, sehingga dana

akan mengalir ke Indonesia melalui penanaman modal asing, dan dapat

memberikan profit untuk membantu pertumbuhan bisnis real estate di Indonesia.

Selain sektor property dan real estate, pertumbuhan sektor industry barang komsumsi pada saat ini mengalami pertumbuhan yang terus

meningkat dan relatif stabil. Tingkat kesejahteraan masyarakat merupakan

faktor pendorong bagi pertumbuhan sektor industry barang konsumsi, seiring

dengan pertumbuhan perekonomian Indonesia. Meskipun menghadapi

tekanan inflasi, kinerja saham sektor barang konsumsi diprediksi masih akan

tetap stabil dan positif pada 2011 (Darmawan, 2011). Selain itu, jumlah

penduduk yang besar, pada rata-rata 24 tahun, merupakan potensi besar yang

terus mendorong pertumbuhan sektor barang konsumsi dalam negeri.

Selain informasi mengenai perkembangan dan pertumbuhan ekonomi

yang sedang terjadi dan sifatnya bersumber dari lingkungan eksternal

perusahaan, untuk dapat berinvestasi dalam sektor bisnis tertentu, terlebih

dahulu para investor membutuhkan suatu kepastian yang dapat menjamin

prospek dalam berinvestasi pada sektor bisnis tersebut, yang bersumber dari

internal perusahaan.

Informasi keuangan yang terdapat dalam laporan keuangan masih

diyakini sebagai alat yang andal bagi para pemakainya untuk

mengurangi ketidakpastian dalam pengambilan keputusan ekonomi. Salah

melakukan analisis terhadap laporan keuangan perusahaan. Penilaian

investor akan prospek laba di masa yang akan datang dapat diperoleh apabila

investor memiliki informasi yang berhubungan dengan perusahaan.

Keputusan-keputusan ekonomi yang akan diambil oleh para pemakai

laporan keuangan membutuhkan evaluasi terlebih dahulu atas kemampuan

perusahaan dalam menghasilkan laba (kas dan setara kas) serta kepastian

hasil tersebut. Para pemakai laporan keuangan dapat mengevaluasi

kemampuan perusahaan dalam menghasilkan kas dan setara kas dengan lebih

baik jika mereka mendapatkan informasi yang difokuskan pada posisi

keuangan, laba, perubahan posisi keuangan, dan laporan arus kas

perusahaan.

Pelaporan keuangan merupakan salah satu bentuk pertanggungjawaban

manajemen dalam pengelolaan sumber daya perusahaan terhadap berbagai

pihak yang terkait dengan perusahaan selama periode tertentu. Laporan

keuangan perusahaan yang dipublikasikan adalah salah satu sumber informasi

yang penting bagi para investor. Melalui laporan keuangan, investor dapat

menganalisis hasil kinerja manajemen dan melakukan prediksi perolehan

laba di masa yang akan datang. Selain hal tersebut, para investor juga dapat

mengestimasi arus kas yang akan datang dengan laporan keuangan.

Menurut SFAC No.1, ada dua tujuan dari pelaporan keuangan, yaitu

sebagai berikut. Pertama, memberikan informasi yang bermanfaat bagi

investor, investor potensial, kreditur dan pemakai lainnya untuk membuat

memberikan informasi tentang prospek arus kas untuk membantu investor

dan kreditor dalam menilai prospek arus kas bersih perusahaan.

Menurut Mamduh Hanafi (2003, dalam Zeffry Setiawan 2010),

Laporan keuangan merupakan hasil pengumpulan dan pengolahan data

keuangan yang disajikan dalam bentuk laporan keuangan atau ikhtisar

lainnya yang dapat digunakan untuk membantu para pemakai didalam

menilai kinerja perusahaan sehingga dapat mengambil keputusan yang tepat,

memprediksi jumlah dan penentuan waktu arus kas di masa yang akan

datang yakni deviden dan bunga yang berkaitan dengan investasi mereka.

Salah satu jenis laporan keuangan yang terkait dengan prediksi arus

kas di masa depan adalah laporan arus kas. Laporan arus kas memberikan

informasi tentang arus kas suatu perusahaan berguna bagi pemakai laporan

keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan. Dalam

proses pengambilan keputusan ekonomi, para pemakai informasi keuangan

perlu melakukan evaluasi terhadap kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta kepastian untuk mendapatkannya.

Pada awalnya laporan keuangan hanya terdiri atas neraca dan laporan

laba/rugi. Sebaliknya, laporan arus kas mulai diwajibkan pelaporannya pada

tahun 1987 melalui SFAS No.95. Di Indonesia kewajiban untuk melaporkan

arus kas dimulai pada tahun 1994 dengan adanya Pernyataan Standar

Akuntansi Keuangan (PSAK) No.2 yang menyatakan bahwa perusahaan

bagian yang tak terpisahkan dari laporan keuangan untuk setiap periode

penyajian laporan keuangan.

Selain laporan arus kas, laporan laba rugi juga merupakan

laporan keuangan yang terkait dengan prediksi arus kas di masa mendatang.

Laporan laba rugi merupakan laporan utama mengenai kinerja dari suatu

perusahaan selama periode tertentu. Laporan laba rugi memuat banyak angka

laba, yaitu laba kotor, laba operasi, dan laba bersih.

Informasi laba yang merupakan komponen dari laporan

keuangan memiliki potensi yang sangat penting baik bagi pihak intern

maupun ekstern. Informasi laba memiliki manfaat sebagai berikut : menilai

kinerja manajemen; membantu mengestimasi kemampuan laba yang

representatif dalam jangka panjang; memprediksi laba dan menaksir resiko

dalam investasi atau kredit.

Penggunaan laba dan arus kas sebagai alat pembuatan keputusan

adalah proses yang kompleks karena perlu diperhatikan informasi-informasi

yang terkandung di dalamnya. Laporan laba rugi dipandang sebagai

informasi yang lebih baik dalam menilai prospek laba dan arus kas di masa

yang akan datang dan bahkan lebih baik dari laporan arus kas walaupun arus

kas menunjukkan hubungan yang kuat mengenai penerimaan dan

pengeluaran kas pada tahun yang berjalan.

Kim dan Kross (2005) dalam penelitiannya mengenai hubungan

peningkatan kemampuan prediksi ini bertahan sepanjang waktu untuk

beberapa horizon peramalan. Sedangkan hubungan antara arus kas tahun

berjalan dengan arus kas masa depan meningkat secara signifikan untuk

perusahaan yang melaporkan rugi, namun signifikansi itu hilang untuk

perusahaan yang melaporkan laba, yang artinya hubungan antara keduanya

tidak meningkat ataupun menurun.

Bandi dan Rahmawati (2005) menguji komponen arus kas dan laba

terhadap arus kas di masa yang akan datang. Hasil penelitian menunjukkan

bahwa secara bersama-sama kedua prediktor dapat digunakan dalam

memprediksi arus kas masa depan. Selain itu, pemecahan arus kas menjadi

komponen-komponen arus kas operasi, investasi, dan pendanaan akan

meningkatkan tingkat hubungan yang sesuai teori.

Dahler dan Febrianto (2006) dalam penelitiannya menguji

kemampuan laba dan arus kas dalam memprediksi arus kas masa depan pada

saat perusahaan melaporkan laba positif dan negatif. Hasil penelitian tersebut

menyimpulkan bahwa arus kas operasi tahun berjalan memiliki kemampuan

yang lebih baik dibandingkan laba dalam memprediksi arus kas operasi masa

depan baik untuk kelompok perusahaan berlaba positif maupun berlaba

negatif.

As’ad (2010) meneliti tentang kemampuan informasi komponen arus

kas (aktivitas operasi, investasi dan pendanaan) dan laba dalam memprediksi

arus kas masa depan. Dalam penelitiannya menunjukkan bahwa komponen

depan, dimana arus kas operasi merupakan predictor yang paling akurat untuk menganalisis arus kas, diikuti laba pada urutan kedua.

Ariani (2010) menggunakan laba kotor, laba operasi dan laba bersih

sebagai variable dalam memprediksi arus kas masa depan, dimana laba kotor

berpengaruh signifikan dan positif dalam memprediksi arus kas masa depan.

Hal tersebut bertolak belakang dengan penelitian Setiawan (2010) yang

menggunakan perubahan rasio laba kotor terhadap perubahan laba dan

perubahan arus kas satu tahun kedepan yang secara parsial tidak berpengaruh

signifikan.

Adanya keberagaman hasil penelitian terdahulu, mendorong peniliti

untuk melakukan penelitian beberapa variable dalam memprediksi arus kas

masa depan yang berfokus pada perusahaan real estate dan property.

Berdasarkan latar belakang yang telah dipaparkan diatas, maka

penulis tertarik menulis penelitian tentang kemampuan informasi keuangan

dalam memprediksi arus kas masa mendatang dengan mengajukan judul

“Kemampuan Informasi Arus Kas, Gross Profit Margin dan Laba dalam

1.2Batasan Masalah

Beradasarkan latar belakang yang dibahas sebelumnya, maka peneliti

membatasi beberapa variabel dan objek penelitian sebagai berikut:

1.2.1 Informasi arus kas yang digunakan yaitu arus kas dari aktivitas

operasi. Arus kas aktivitas operasi berguna untuk menilai

kemampuan persahaan dalam menghasilkan kas dan setara kas serta

untuk menilai kebutuhan operasional perusahaan.

1.2.2 Laba yang digunakan dalam penelitian ini adalah laba bersih. Laba

bersih merupakan angka yang menunjukkan selisih antara seluruh

pendapatan dari kegiatan operasi perusahaan maupun non operasi

perusahaan.

1.2.3 Objek penelitian adalah perusahaan publik sektor property dan real estate serta consumer goods yang terdaftar di Bursa Efek Indonesia (BEI) untuk tahun 2008-2010.

1.3Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya,

maka yang menjadi rumusan masalah dalam penelitian ini adalah:

1.3.1 apakah terdapat pengaruh arus kas aktivitas operasi dalam

memprediksi arus kas masa depan?

1.3.3 apakah terdapat pengaruh laba dalam memprediksi arus kas masa

depan?

1.3.4 apakah terdapat pengaruh arus kas aktivitas operasi, gross profit margin, dan laba dalam memprediksi arus kas masa depan?

1.4Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah:

1.4.1 untuk mengetahui pengaruh arus kas aktivitas operasi dalam

memprediksi arus kas masa depan.

1.4.2 untuk mengetahui pengaruh gross profit margin dalam memprediksi arus kas masa depan.

1.4.3 untuk mengetahui pengaruh laba dalam memprediksi arus kas masa

depan.

1.4.4 untuk mengetahui pengaruh arus kas aktivitas operasi, gross profit margin dan laba dalam memprediksi arus kas masa depan.

1.5Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1.5.1 Bagi peneliti, Hasil penelitian ini diharapkan dapat memberi

tambahan pengetahuan dan dapat menjadi bahan referensi khususnya

untuk mengkaji topik–topik yang berkaitan dengan kemampuan suatu

1.5.2 Bagi perusahaan, Hasil penelitian ini diharapkan dapat memberikan

sumbangan pemikiran untuk dijadikan sebagai bahan masukan untuk

kemajuan perusahaan terutama dalam penilaian dan analisa laporan

keuangan untuk mendukung terciptanya tujuan perusahaan dimasa

depan.

1.5.3 Bagi calon peneliti selanjutnya, penelitian ini diharapkan dapat

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

2.1 Laporan Keuangan

Laporan keuangan memegang peranan penting yang

memberikan berbagai informasi tentang kegiatan operasional

perusahaan bagi bermacam-macam pihak. Laporan keuangan menurut

Baridwan dalam As’ad (2010:26) merupakan ringkasan dari suatu

proses pencatatan, suatu ringkasan dari transaksi-transaksi yang terjadi

selama tahun buku yang bersangkutan. Sedangkan menurut Munawir

dalam As’ad (2010:26), laporan keuangan adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk komunikasi antara

data keuangan atau aktivitas dari suatu perusahaan tersebut.

Pada umumnya laporan keuangan menyediakan informasi dalam

bentuk neraca, laporan laba rugi, laporan perubahan ekuitas, laporan

arus kas, catatan atas laporan keuangan. Tujuan Laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan,

kinerja, serta perubahan posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pengguna dalam pengambilan

keputusan ekonomi (IAI, 2002). Lebih lanjut di dalam Standar

Akuntansi Keuangan (SAK) diterangkan mengenai tujuan laporan

1. Menyediakan informasi bagi investor, kreditor, dan pemakai

lainnya baik yang sekarang maupun yang potensial dalam

pembuatan keputusan investasi, kredit, dan keputusan sejenis.

2. Menyediakan informasi untuk membantu investor, kreditor

dan pemakai lainnya baik sekarang maupun yang potensial

dalam menilai jumlah, waktu, ketidakpastian penerimaan kas

dari dividen dan bunga di masa yang akan datang.

3. Menyediakan informasi tentang sumber daya ekonomi dari

satuan usaha dan klaim terhadapnya, pengaruh transaksi atau

kejadian yang mengubah sumber daya dan tuntutan terhadap

sumber daya tersebut.

Adapun karakteristik kualitas laporan keuangan sebagaimana

yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan No.1

(IAI, 2002) adalah:

a. Dapat dipahami

Kualitas penting informasidalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai. Guna mencapai maksud ini, diasumsikan pemakai memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

b. Relevan

c. Keandalan

Informasi disebut andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur ( faithfull representation) dari yang seharusnya disajikan atau dapat disajikan secara wajar.

d. Dapat dibandingkan

Identifikasi kecendrungan (trend) posisi dan kinerja keungan perusahaan antar periode hendaknya dapat diperbandingkan oleh pemakai. Dengan demikian pemakai dapat memperoleh informasi tentang kebijkan akuntansi yang digunkan dalam penyusunan laporan keuangan dan perubahan kebijakan serta pengaruh perubahan tersebut. Ketaatan pada standar akuntansi keuangan, termasuk pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan, membantu pencapaian karakteristik ini.

2.2 Laporan Arus Kas

Pada awalnya laporan keuangan hanya terdiri dari neraca dan

laporan laba rugi. Laporan arus kas pertama kali ditetapkan sebagai

bagian dari laporan keuangan pada tahun 1987 melalui SFAS No. 95

yang menghendaki laporan arus kas sebagai pengganti laporan

perubahan posisi keuangan dan sebagai bagian dari laporan keuangan

(Ariani, 2010). Alasan utama keputusan FASB yang mengharuskan

perusahaan menyediakan laporan arus kas adalah keinginan untuk

membantu para investor dan kreditor agar dapat memprediksi arus kas

masa depan dengan lebih baik.

Laporan arus kas wajib untuk dilaporkan di Indonesia pada tahun

1994 melalui Pernyataan Standar Akuntansi Keuangan (PSAK) No. 2

paragraf 1, disebutkan bahwa perusahaan harus menyusun laporan arus

kas dan harus menyajikan laporan tersebut sebagai bagian yang tidak

laporan keuangan. Kebijakan ini tentu saja berkaitan dengan manfaat

yang dapat diambil para pemakai laporan keuangan khususnya investor

dan kreditor.

Laporan arus kas merupakan laporan keuangan yang

menginformasikan jumlah arus kas masuk dan arus kas keluar atau

sumber dan pemakaian kas dalam suatu perusahaan. Investor dan

kreditor dapat memanfaatkan informasi arus kas untuk mengetahui

mengenai pengelolaan dan penggunaan kas dalam perusahaan tersebut,

seperti yang dinyatakan dalam PSAK No. 2 paragraf 2.

Informasi dalam laporan arus kas dapat membantu para investor,

kreditor, dan pihak lainnya menilai hal-hal berikut (Kieso and

Weygandt, 2005), yaitu :

a. Kemampuan entitas untuk menghasilkan arus kas di masa depan. b. Kemampuan entitas untuk membayar deviden dan memenuhi

kewajiban.

c. Penyebab perbedaan antara laba bersih dan arus kas bersih dari aktivitas operasi.

d. Transaksi investasi dan pembiayaan yang melibatkan kas dan non kas selama suatu periode.

Laporan arus kas dikelompokkan menjadi tiga bagian, yaitu :

1. Arus kas dari aktivitas operasi

Arus kas operasi merupakan arus kas yang berasal dari kegiatan

operasi yang dihasilkan akibat transaksi dan kejadian yang

mempengaruhi laba operasional baik dari produksi dan penjualan

2. Arus kas dari aktivitas investasi

Merupakan arus kas dari kegiatan seperti pembelian dan

penjualan surat-surat berharga, pembelian dan penghentian

berbagai aset seperti peralatan, tanah dan aset lain.

3. Arus kas dari kegiatan pendanaan

Arus kas pendanaan merupakan arus kas yang dihasilkan

dari penerbitan saham atau obligasi baru, pembayaran dividen,

pembelian kembali saham perusahaan, peminjaman utang

maupun pelunasan utang.

Tidak seperti laporan keuangan utama lainnya, laporan arus

kas tidak disiapkan dari neraca saldo yang telah disesuaikan. Informasi

untuk menyiapkan laporan ini biasanya berasal dari tiga sumber :

a. Neraca komparatif, menyajikan jumlah perubahan aktiva,

kewajiban, dan ekuitas dari awal hingga akhir periode.

b. Laporan laba rugi periode berjalan, berisi data yang membantu

penentuan jumlah kas yang diterima atau digunakan oleh operasi

selama periode berjalan.

c. Data transaksi tertentu, memberikan informasi tambahan terinci

yang dibutuhkan untuk menentukan bagaimana kas diterima dan

Informasi tentang arus kas suatu perusahaan berguna bagi para

pemakai laporan keuangan sebagai dasar untuk menilai kebutuhan

perusahaan dalam menggunakan kas dan setara kas. Oleh karena itu,

dalam proses pengambilan keputusan ekonomi suatu perusahaan

perlu dilakukan evaluasi terhadap kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta kepastian yang diperolehnya.

2.3 Laba Akuntansi

Pengertian laba yang dianut oleh struktur akuntansi sekarang ini

adalah laba akuntansi yang merupakan selisih pengukuran pendapatan

dan biaya. Besar kecilnya laba sebagai pengukur kenaikan aktiva sangat

tergantung pada ketepatan pengukuran pendapatan dan biaya. IAI tahun

2002 memiliki pengertian lain mengenai income. IAI 2002 justru tidak menterjemahkan income dengan istilah penghasilan. Dalam konsep dasar penyusunan dan penyajian laporan keuangan, (IAI, 2002)

mengartikan income (penghasilan) sebagai “suatu kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau

penambahan aktiva, atau penurunan kewajiban yang mengakibatkan

kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal”.

Tidak adanya persamaan pendapat untuk mendefinisikan laba

secara tepat didasarkan oleh luasnya penggunaan konsep laba. Para

akuntan mendefinisikan laba dari sudut pandang perusahaan sebagai satu

didefinisikan sebagai perbedaan antara pendapatan yang direalisasi dari

transaksi yang terjadi selama satu periode dengan biaya yang berkaitan

dengan pendapatan tersebut. Terdapat lima karakteristik yang dimiliki

laba akuntansi menurut Belkoui dalam As’ad (2010):

a. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang atau jasa.

b. Laba akuntansi didasarkan pada postulat periodeisasi dan mengacu pada kinerja perusahaan selama satu periode tertentu.

c. Laba akuntansi didasarkan prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

d. Laba akuntansi memerlukan pengukuran tentang biaya (expenses) dalam bentuk biaya historis.

e. Laba akuntansi menghendaki adanya penandingan (matching) antara pendapatan dengan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Kelima karakteristik laba akuntansi tersebut memungkinkan

untuk menganalisis keunggulan dan kelemahan laba akuntansi.

Keunggulan laba akuntansi dirumuskan sebagi berikut (Ariani, 2010) :

a. Laba akuntansi bermanfaat untuk membantu pengambilan keputusan ekonomi.

b. Laba akuntansi diukur dan dilaporkan secara objektif, dapat diuji kebenarannya karena didasarkan pada transaksi atau fakta aktual, yang didukung bukti objektif.

c. Laba akuntansi memenuhi kriteria konservatisme, dalam arti akuntansi tidak menagkui perubahan nilai, tetapi hanya mengakui untung yang direalisasi.

d. Laba akuntansi dipandang bermanfaatuntuk tujuan pengendalian terutama pertanggungjawaban manajemen.

Sementara itu, kelemahan mendasar dari laba akuntansi terletak

pada relevansinya dalam pengambilan keputusan. Kelemahan laba

a. Laba akuntansi gagal mengakui kenaikan aktiva yang belum direalisasi dalam satu periode karena prinsip cost histories dan prinsip realisasi.

b. Laba akuntansi yang didasarkan pada historical cost mempersulit perbandingan laporan keuangan karena adanya perbedaan metode perhitungan cost dan alokasi.

c. Laba akuntansi yang didasarkan pada prinsip realisasi, cost histories, dan konservatisme dapat menghasilkan data yang menyesatkan dan tidak relevan.

Pengukuran laba penting untuk menentukan prestasi perusahaan

dan sebagai informasi bagi pembagian deviden dan penentuan kebijakan

investasi. Penghitungan laba rugi laporan yang mengukur keberhasilan

operasi perusahaan untuk satu periode waktu tertentu. Masyarakat bisnis

dan investasi menggunakan laporan ini untuk menentukan probabilitas,

nilai investasi dan kelayakan kredit. Perhitungan laba rugi penting

karena menyediakan informasi kepada investor dan kreditor yang

membantu mereka meramalkan jumlah, waktu, dan ketidakpastian dari

arus kas masa depan (Kieso dan Weygandt, 2002: 149)

Menurut Febrianto dan Widiastuty (2005) dalam Ariani (2010),

ketiga angka laba akuntansi yakni laba kotor, laba operasi dan laba

bersih bermanfaat untuk pengukuran efisiensi dalam mengelola

perusahaan. Investor dan kreditor yakin bahwa ukuran kinerja yang

diutamakan dalam penilaiaan kinerja perusahaan adalah ukuran kinerja

yang mampu menggambarkan kondisi dan prospek perusahaan di masa

mendatang dengan lebih baik. Penilaian kinerja perusahaan ini

didasarkan melalui informasi pada laporan laba rugi yang menyajikan

Laba kotor adalah selisih dari pendapatan perusahaan dikurangi

dengan cost barang terjual. Cost barang terjual adalah semua biaya yang dikorbankan, untuk perusahaan pemanufakturan perhitungan dimulai

dari tahap ketika bahan baku masuk ke pabrik, diolah, hingga dijual.

Semua biaya-biaya langsung yang berhubungan dengan penciptaan

produk tersebut dikelompokkan sebagai cost barang terjual.

Angka laba operasi adalah selisih laba kotor dengan biaya-biaya

operasi. Biaya-biaya operasi adalah biaya-biaya yang berhubungan

dengan operasi perusahaan atau biaya-biaya yang sering terjadi di dalam

perusahaan dan bersifat operatif. Selain itu, biaya-biaya ini diasumsikan

memiliki hubungan dengan penciptaan pendapatan. Diantara biaya-biaya

operasi tersebut adalah : biaya gaji karyawan, biaya administrasi, biaya

perjalanan dinas, biaya iklan dan promosi, biaya penyusutan dan

lain-lain.

Angka laba bersih adalah angka yang menunjukkan selisih antara

seluruh pendapatan dari kegiatan operasi perusahaan maupun non

operasi perusahaan. Dengan demikian, sesungguhnya laba bersih ini

adalah laba yang menunjukkan bagian laba yang akan ditahan di dalam

perusahaan dan yang akan dibagikan sebagai dividen.

Masing-masing dari hasil laba tersebut, memiliki kandungan

informasi tersendiri yang dapat digunakan untuk memprediksi laba dan

2.4 Gross Profit Margin

Gross profit margin, merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih atau rasio

antara gross profit dengan penjualan bersih. Gross profit margin (GPM) dapat dihitung dengan formula sebagai berikut :

Gross profit margin = Penjualan bersih – harga pokok penjualan x 100% Penjualan bersih

Gross profit margin atau persentase gross profit margin, merupakan ukuran kinerja utama. Semua biaya lainnya harus dapat

ditutup oleh gross profit margin ini, dan laba yang dihasilkan adalah saldo yang tersisa setelah biaya-biaya tersebut. Agar menguntungkan,

perusahaan harus menghasilkan gross profit margin yang cukup. Gross profit margin harus cukup besar untuk mendanai pengeluaran penting yang mengarah ke masa depan seperti penelitian dan pengembangan,

pemasaran dan iklan. Gross profit margin suatu industri berbeda dengan industri yang lain. Tergantung pada berbagai faktor seperti kompetisi,

investasi modal dan besaran biaya yang harus ditutup oleh gross profit margin.

2.5 Prediksi Arus Kas

Salah satu tujuan umum akuntansi adalah untuk memberikan

informasi yang dapat digunakan untuk memprediksi kejadian-kejadian

probabilitas hubungan antara kejadian ekonomi yang penting bagi

pengambilan keputusan dan variabel prediktor yang relevan dalam

informasi akuntansi. Kecendrungan untuk meramalkan atau menduga

suatu peristiwa secara lebih tepat khususnya dalam bidang ekonomi

akan memberikan dasar yang lebih baik untuk perencanaan. Akan tetapi

ada dua hal yang perlu diingat; Pertama adalah, bahwa keberhasilan

peramalan ini tidak selalu bermanfaat secara langsung bagi manajer /

pihak lainnya. Kedua adalah, perbedaan antara peristiwa eksternal diluar

kendali dengan peristiwa internal yang dapat dikendalikan.

Prediksi atau peramalan dapat digunakan untuk mengetahui

keadaan usaha di masa mendatang. Peramalan dilakukan atas dasar data

yang didapat dari periode lampau. Likuiditas perusahaan dapat diukur

dengan beberapa alat, salah satu alat yang berguna adalah peramalan kas

jangka pendek. Peramalan kas jangka pendek ini berguna bagi pemakau

internal dan eksternal. Bagi pengguna internal seperti manajer dan

auditor, peramalan arus kas diperlukan untuk mengevaluasi aktivitas

operasi perusahaan sekarang dan di masa yang akan datang. Sedangkan

bagi pemakai ekternal seperti kreditor, peramalan arus kas digunakan

untuk melihat kemampuan perusahaan membayar utang jangka pendek.

Untuk analisis investasi, para analisis keuangan lebih banyak

menggunakan informasi yang berkaitan dengan penerimaan dan

pengeluaran kas yang lebih mencerminkan likuiditas daripada informasi

penting yang membantu pengambilan keputusan bagi pengguna laporan

keuangan. Thiono (2006) dalam As’ad (2010) menyatakan bahwa

informasi arus kas juga memungkinkan para pemakai laporan keuangan

mengembangkan model untuk menilai dan membandingkan nilai

sekarang dari arus kas masa depan dari berbagai perusahaan. Lebih

lanjut Parawiyati dan Baridwan (1998) dalam As’ad (2010)

mengungkapkan bahwa informasi arus kas mampu memberikan indikasi

keberhasilan usaha yang rinci dan nyata sehingga penilaiaan kinerja

yang didasarkan informasi tersebut menjadi lebih berarti.

B. Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk

mendukung kerangka konseptual penelitian.

Tabel 2.1

Ringkasan penelitian terdahulu

Nama Peneliti

Judul Penelitian Variable penelitian kas dan laba dalam memprediksi arus dan arus kas dalam memprediksi arus

kas dari aktivitas dengan arus kas masa depan

As’ad (2010) kemampuan informasi

komponen arus kas dan laba dalam memprediksi arus

Ariani (2010) pengaruh laba kotor, laba operasi,

laba kotor, laba operasi dan laba bersih secara simultan berpengaruh signifikan dalam memprediksi arus kas masa depan. Serta laba kotor memiliki

Kim dan Kross (2002) dalam penelitiannya mengenai hubungan

antara earnings dan arus kas operasi, menyatakan bahwa kemampuan laba untuk memprediksi arus kas operasi masa depan terus meningkat dan

peningkatan kemampuan prediksi ini bertahan sepanjang waktu untuk

beberapa horizon peramalan.

Bandi dan Rahmawati (2005) menguji komponen arus dan laba

terhadap arus kas dimasa yang akan datang. Hasil penelitian menunjukkan

bahwa secara bersama-sama kedua prediktor dapat digunakan dalam

memprediksi arus kas masa depan. Selain itu, pemecahan arus kas menjadi

komponen-komponen arus kas operasi, investasi, dan pendanaan akan

meningkatkan tingkat hubungan yang sesuai teori.

Dahler dan Febrianto (2006) dalam penelitiannya menguji

kemampuan laba dan arus kas dalam memprediksi arus kas masa depan pada

saat perusahaan melaporkan laba positif dan negatif. Hasil penelitian tersebut

menyimpulkan bahwa arus kas operasi tahun berjalan memiliki kemampuan

yang lebih baik dibandingkan laba dalam memprediksi arus kas operasi masa

depan baik untuk kelompok perusahaan berlaba positif maupun berlaba

negatif.

Setiawan (2010) menguji kemampuan informasi keuangan dalam

memprediksi perubahan laba dan perubahan arus kas masa depan pada

perusahaan manufaktur industry barang konsumsi yang terdaftar di BEI.

Hasil penelitian perubahan laba secara parsial berpengaruh signifikan

perubahan arus kas satu tahun kedepan. Perubahan arus kas secara parsial

berpengaruh signifikan terhadap perubahan laba satu tahun ke depan maupun

perubahan arus kas satu tahun ke depan pada taraf 10%. Selain itu,

perubahan piutang, persedian, biaya administrasi dan penjualan, serta rasio

laba kotor secara parsial tidak berpengaruh signifikan terhadap perubahan

laba maupun arus kas satu tahun ke depan.

Ariani (2010) menguji pengaruh laba kotor, laba operasi, dan laba

bersih dalam memprediksi arus kas di masa mendatang. Hasil penelitian

menunjukkan bahwa laba kotor, laba operasi dan laba bersih secara simultan

berpengaruh signifikan dalam memprediksi arus kas masa depan. Selain itu,

penelitian ini juga membuktikan bahwa laba kotor memiliki kemampuan

yang paling baik dibandingkan laba operasi dan laba bersih dalam

memprediksi arus kas masa depan.

As’ad (2010) menguji kemampuan informasi komponen arus kas dan

laba dalam memprediksi arus kas masa depan. Berdasarkan hasil pengujian

beda independen menunjukkan bahwa secara statistic terbukti bahwa baik

komponen arus kas operasi, investasi dan pendanaan berpengaruh dalam

memprediksi arus kas masa depan, namun pengujian komponen arus kas

secara bersama-sama tidak berpengaruh dalam memprediksi arus kas masa

depan. Selain itu, diperoleh hasil yang menunjukkan bahwa arus kas operasi

C. Kerangka Konseptual dan Hipotesis Penelitian

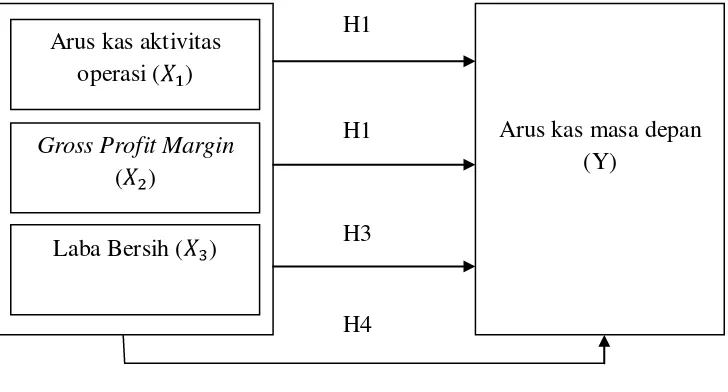

2.1 Kerangka Konseptual

Kerangka konseptual adalah suatu model yang menjelaskan

bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah

diketahui dalam suatu masalaha tertentu. Berdasarkan tinjauan teoritis

dan tinjauan penelitian terdahulu yang telah dikemukakan selumnya,

maka dapat digambarkan kerangka konseptual sebagai berikut.

Gambar 2.1

Kerangka Konseptual

Dalam penelitian ini yang merupakan variable dependen adalah

arus kas masa depan. Sedangkan yang menjadi variabel independen

adalah laba bersih, gross profit margin, dan arus kas aktivitas operasi pada periode pengamatan.

Komponen arus kas dan laba penting karena secara

bersama-sama kedua prediktor tersebut dapat digunakan dalam memprediksi arus Arus kas aktivitas

operasi ( )

Gross Profit Margin

( )

Laba Bersih ( )

Arus kas masa depan (Y)

H1

H1

H3

kas masa depan (Bandi dan Rahmawati, 2005). Prediksi arus kas suatu

perusahaan adalah variabel dependen yang penting untuk dipelajari

karena dapat digunakan sebagai pengambilan keputusan ekonomi dan

pemakai laporan keuangan.

Laporan keuangan dianggap dapat menggambarkan kondisi

keuangan perusahaan (As’ad, 2010:39). Arus kas dan laba yang

diungkapkan dalam laporan keuangan dapat membantu investor dalam

mengambil keputusan investasi. Arus kas tahun berjalan dapat

digunakan investor untuk menghitung arus kas masa depan perusahaan,

sehingga dengan arus kas masa depan yang baik, investor dapat

memperoleh keyakinan bahwa investasi yang dilakukannya sudah tepat.

Penyajian jumlah arus kas dari aktivitas operasi merupakan

indikator yang dapat digunakan sebagai dasar untuk menentukan apakah

arus kas yang dihasilkan cukup untuk melunasi pinjaman, memelihara

kemampuan operasi, serta melakukan investasi baru tanpa

mengandalkan sumber dari luar. Selain itu arus kas dari aktivitas operasi

berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas

dan setara kas serta untuk menilai kebutuhan operasional perusahaan.

Arus kas dari aktivitas operasi merupakan prediktor dalam memprediksi

arus kas masa depan (Bandi dan Rahmawati, 2005).

Informasi laba yang merupakan komponen dari laporan

keuangan memiliki potensi yang sangat penting baik bagi pihak intern

merupakan fokus kinerja perusahaan yang paling penting dibandingkan

dengan pengukuran kinerja yang mendasarkan pada gambaran

meningkatnya dan menurunnya modal bersih. Fokus kinerja tersebut

mengukur keberhasilan atau kegagalan dalam mencapai tujuan operasi

yang profitable. Informasi laba memainkan peranan yang signifikan dalam proses pengambilan keputusan oleh pengguna laporan keuangan

yang diterbitkan.

Informasi laba memiliki manfaat antara lain: menilai kinerja

manajemen; membantu mengestimasi kemampuan laba yang

representative dalam jangka panjang; memprediksi laba dan menaksir

resiko dalam investasi atau kredit (Setiawan, 2010:3). Untuk keputusan

tersebut, baik pihak intern maupun ekstern dianggap memerlukan

informasi dari perusahaan tentang likuiditas dan solvensi, kemampuan

menghasilkan laba, merupakan kemampuan mendatangkan aliran kas

dan prestasi manajemen.

Gross profit margin, merupakan perbandingan antara laba kotor (gross profit) dengan penjualan bersih. Semua biaya harus dapat ditutup oleh gross profit margin ini, dan laba yang dihasilkan adalah saldo yang tersisa setelah biaya-biaya tersebut. Dalam penyusunan laporan

laba rugi, laba kotor dilaporkan lebih awal dari dua angka laba lainnya.

Hal ini menunjukkan bahwa perhitungan laba kotor akan menyertakan

lebih sedikit komponen pendapatan dan biaya dibandingkan dengan

semakin banyak pilihan metode akuntansi yang disertakan sehingga

semakin rendah kualitas laba (Ariani, 2010:35). Dengan demikian laba

kotor akan memiliki pengaruh dalam prediksi arus kas masa depan.

2.2 Hipotesis Penelitian

Hipotesis menurut Erlina (2008:49) adalah preposisi yang

dirumuskan dengan maksud untuk diuji secara empiris. Preposisi

merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal,

atau diuji kebenarannya mengenai konsep atau konstruk yang

menjelaskan atau memprediksi fenomena-fenomena. Hipotesis

merupakan penjelasan sementara tentang perilaku, fenomena atau

keadaan tertentu yang telah terjadi atau akan terjadi. Berdasarkan

perumusan masalah dalam kerangka konseptual di atas, maka hipotesis

dari penelitian ini adalah sebagai berikut:

H1 : arus kas aktivitas operasi berpengaruh terhadap arus kas masa

depan

H2 : gross profit margin berpengaruh terhadap arus kas masa depan H3 : laba bersih berpengaruh terhadap arus kas masa depan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian ini menggunakan desain kausal yang berguna untuk

menganalisis hubungan-hubungan antara satu variabel dengan variabel

lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya

(Umar, 2003:30)

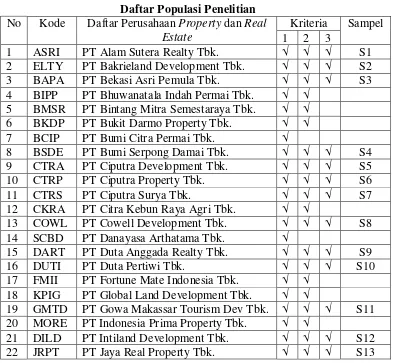

B. Populasi dan Sampel Penelitian

3.1 Populasi Penelitian

Menurut Sugiono (2007:72), populasi adalah wilayah generalisasi

yang terdiri atas objek atau subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan peneliti untuk dipelajari, kemudian

ditarik kesimpulannya. Populasi pada penelitian ini adalah perusahaan

real estate dan property serta consumer goods yang terdaftar di BEI selama tiga tahun berturut-turut yaitu: 2008, 2009, dan 2010, dimana

perusahaan tersebut memiliki laporan keuangan yang lengkap dan di

publikasikan. Populasi dalam penelitian ini berjumlah 74 perusahaan.

3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dipilih

oleh populasi tersebut (Sugiyono, 2007:73). Sampel yang digunakan oleh

penulis dalam penelitian ini ditentukan dengan menggunakan teknik

penelitian atau dipilih berdasarkan kriteria. Adapun kriteria-kriteria

pengambilan sampel yang ditentukan oleh penulis adalah sebagi berikut:

a. perusahaan real estate, property, dan consumer goods yang terdaftar di BEI pada tahun 2008-2010.

b. perusahaan tersebut memiliki dan menerbitkan laporan keuangan

yang lengkap yang menggunakan mata uang rupiah, serta telah

diaudit selama tahun 2008-2010.

c. perusahaan tersebut tidak mengalami kerugian (mengalami laba

23 JAKA PT Jaka Inti Realtindo Tbk. √

30 MKPI PT Metropolitan Kentjana Tbk. √

31 MDLN PT Modernland Realty Tbk. √ √ √ S17

23 PYFA Pyridam Farma Tbk. √ √ √ S38 24 RMBA Bentoel International Investama Tbk. √ √

25 SCPI Schering Plough Indonesia Tbk. √ √

26 SKLT Sekar Laut Tbk. √ √ √ S39

27 STTP Siantar TOP Tbk. √ √ √ S40

28 SQBB Taisho Pharmaceutical I. Tbk. √

29 SQBI Taisho Pharmaceutical I Tbk (PS) √ √ √ S41

30 TCID Mandom Indonesia Tbk. √ √ √ S42

31 TSPC Tempo Scan Pacific Tbk. √ √ √ S43

32 ULTJ Ultra Jaya Milk Tbk. √ √ √ S44

33 UNVR Unilever Indonesia Tbk. √ √ √ S45

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data

sekunder yang meliputi laporan keuangan yang telah dipublikasikan yang

diperoleh dengan cara mengunduh data dari www.idx.co.id (website Bursa Efek Indonesia) dan ICMD (Indonesian capital market directory) selama tahun 2008-2010. Data sekunder merupakan data primer yang telah diolah

lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan

sebagainya sehingga lebih informatif jika digunakan pihak lain (Umar,

2003:60).

Data yang diperoleh adalah kombinasi antara data time series dan data cross section (pooled data). Data time series adalah sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu

tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan

sejumlah 74 perusahaan.

Data yang diambil dalam penelitian ini terdiri dari data tahun 2008

sampai dengan tahun 2010 yang terbagi dalam variabel bebas (arus kas

aktivitas operasi, gross profit margin dan laba bersih) yang direpresentasikan oleh data tahun 2008 dan 2009, serta variabel terikat (arus kas masa depan)

yang direpresentasikan oleh data tahun 2009 dan 2010. Dengan

menggunakan penggabungan data selama dua tahun tersebut maka diperoleh

sampel sesuai kriteria berjumlah 45 x 2 tahun, yaitu sebanyak 90 sampel

pada perusahaan property, real estate dan consumer goods.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah studi dokumentasi, yaitu dengan cara mengumpulkan data, mencatat,

dan mengkaji data sekunder berupa laporan keuangan perusahaan yang telah

dipublikasikan dalam periode pengamatan.

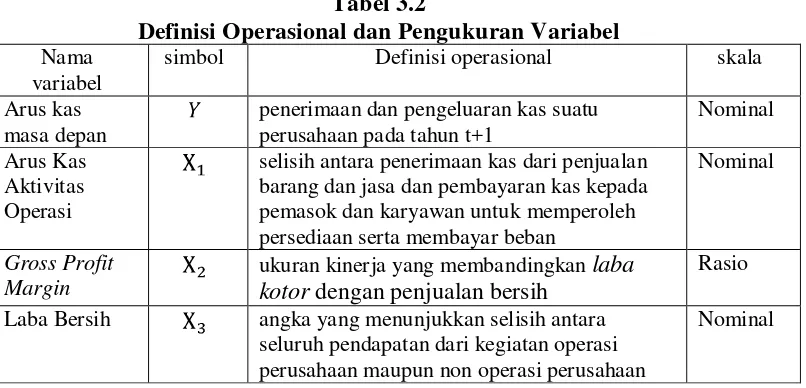

E. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah variabel

dependen (terikat) dan variabel independen (bebas).

3.1 Variabel Terikat (dependent variable)

Variabel dependen (terikat) adalah variabel yang dijelaskan atau

dipengaruhi oleh variabel independen (Umar, 2003:50). Variabel dependen

dalam penelitian ini adalah arus kas masa depan perusahaan. Arus kas

periode. Di dalam laporan arus kas , perusahaan melaporkan arus masuk

dan arus keluar kas atau setara kas selama periode tertentu yang

diklasifikasikan ke dalam aktivitas operasi, investasi dan pendanaan.

Arus kas masa depan diukur melalui total jumlah penerimaan arus

kas masuk dan arus kas keluar yang terjadi selama satu periode di masa

yang akan datang (tahun t+1). Total arus kas tersebut dalam milyaran

rupiah, sehingga perlu disederhanakan terlebih dahulu dengan

mentransformasinya kedalam bentuk logaritma natural, guna mendapatkan

data yang lebih mudah untuk di hitung. Hal tersebut dilakukan dengan

tujuan untuk penyetaraan satuan agar data dari variabel dependen maupun

independen dapat dilihat pengaruhnya melalui program analisis statistik.

Adapun tujuan dilakukannya transformasi data menurut Hadi (2006, 116)

adalah untuk mendapatkan data yang lebih normal, lebih homogen, dan

tidak terlalu ekstrim.

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel Nama

variabel

simbol Definisi operasional skala

Arus kas masa depan

penerimaan dan pengeluaran kas suatu perusahaan pada tahun t+1

Nominal

Arus Kas Aktivitas Operasi

selisih antara penerimaan kas dari penjualan barang dan jasa dan pembayaran kas kepada pemasok dan karyawan untuk memperoleh persediaan serta membayar beban

Nominal

Gross Profit Margin

ukuran kinerja yang membandingkan laba kotor dengan penjualan bersih

Rasio

Laba Bersih angka yang menunjukkan selisih antara seluruh pendapatan dari kegiatan operasi perusahaan maupun non operasi perusahaan

3.2 Variable Bebas (independent variable)

Variabel independen (bebas) adalah variabel yang menjelaskan atau

mempengaruhi variabel yang lain (Umar, 2003:50). Adapun variabel

independen yang digunakan dalam penelitian ini yaitu:

a. Arus Kas Aktivitas Operasi ( )

Arus kas merupakan penerimaan dan pengeluaran kas suatu

perusahaan selama suatu periode. Di dalam laporan arus kas, perusahaan

melaporkan arus masuk dan arus keluar kas atau setara kas selama periode

tertentu yang diklasifikasikan ke dalam aktivitas operasi, investasi dan

pendanaan. Arus kas dari aktivitas operasi merupakan selisih antara

penerimaan kas dari penjualan barang dan jasa dan pembayaran kas

kepada pemasok dan karyawan untuk memperoleh persediaan serta

membayar beban (Bandi dan Rahmawati, 2005). Arus kas terlebih dahulu

ditransformasikan dalam bentuk logaritma natural.

b. Gross Profit Margin ( )

Gross profit margin, merupakan perbandingan penjualan bersih dikurangi harga pokok penjualan dengan penjualan bersih atau rasio

antara laba kotor dengan penjualan bersih. Secara matematis dapat diformulasikan sebagai berikut :

c. Laba Bersih( )

Laba yang digunakan dalam penelitian ini adalah laba bersih, yaitu

angka yang menunjukkan selisih antara seluruh pendapatan dari kegiatan

operasi perusahaan maupun non operasi perusahaan. Laba yang dimaksud

merupakan total laba perusahaan baik yang terkait atau tidak terkait

dengan aktivitas utama perusahaan. Komponen laba bersih adalah laba

perusahaan sebelum item operasi yang tidak berlanjut, item- item khusus,

dan pos luar biasa (Bandi dan Rahmawati, 2005). Dengan demikian,

sesungguhnya laba bersih ini adalah laba yang menunjukkan bagian laba

yang akan ditahan di dalam perusahaan dan yang akan dibagikan sebagai

dividen. Laba bersih akan ditransformasikan dalam bentuk logaritma

natural.

F. Metode Analisis Data

3.1 Pengujian Asumsi Klasik

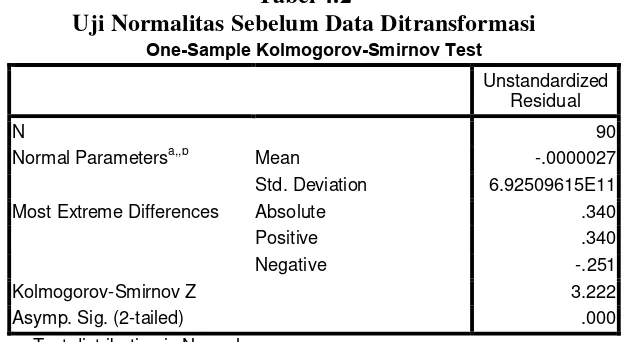

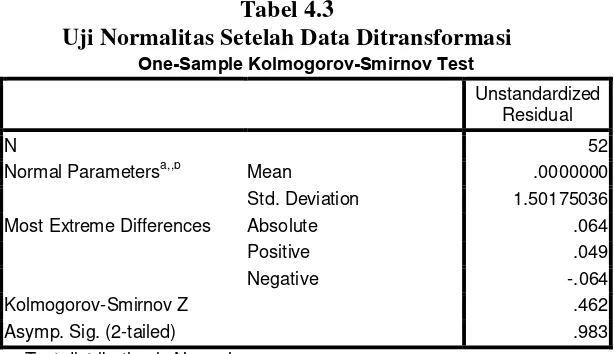

3.1.1 Uji Normalitas Data

Tujuan uji normalitas menurut Ghozali (2006:110) adalah

untuk mengetahui apakah dalam model regresi, variabel pengganggu

atau residual memiliki distribusi normal. Kalau nilai residual tidak

mengikuti distribusi normal, uji statistic menjadi tidak valid untuk

jumlah sampel kecil. Cara untuk mendeteksi apakah residual

berdistribusi normal yaitu analisis grafik dan analisis statistic dengan

berdasarkan uji Kolmogrov-Smirnov dapat dilihat dari:

1. Nilai Sig. atau signifikansi atau probabilitas < 0,05 maka distribusi

data tidak normal

2. Nilai Sig. atau signifikansi atau probabilitas > 0,05 maka distribusi

data normal

3.1.2 Uji Multikolinearitas

Menurut Ghozali (2006:91), uji multikolinearitas bertujuan

untuk menguji apakah dalam model regresi ditemukan adanya kolerasi

antara variabel independen. Suatu model regresi yang baik seharusnya

tidak terjadi kolerasi di antara independennya. Untuk mendeteksi ada

tidaknya multikolinearitas dapat dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF). Jika nilai tolerance tidak kurang dari 0,1 dan nila variance inflation factor tidak lebih dari 10, maka model dikatakan terbebas dari multikolinearitas.

3.1.3 Uji Heterokedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah

homokedastisitas atau tidak terjadi heterokedastisitas. Cara yang

dipakai dalam penelitian ini untuk mendeteksi ada atau tidaknya

heterokedastisitas pada model adalah dengan melihat grafik scatterplot

antara nilai prediksi variabel dependen yaitu ZPRED dengan nilai

1. jika pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2. jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau homokedastisitas.

3.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka

dinamakan problem autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lain.

Masalah ini timbul karena residual tidak bebas dari satu observasi ke

observasi lainnya. Dengan kata lain, masalah ini sering kali ditemukan

apabila menggunakan data time series.

Model regresi yang baik adalah regresi yang bebas dari

autokorelasi. Salah satu cara yang dapat digunakan untuk mendeteksi

adanya autokorelasi adalah dengan uji Durbin-Watson. Menurut

Sunyoto (2009:91), pengambilan keputusan ada tidaknya auto korelasi

adalah sebagai berikut:

1. Angka D-W di bawah -2 berarti ada autokorelsi positif

2. Angka D-W di antara -2 sampai +2, berarti tidak ada

autokorelasi

Salah satu cara lain yang dapat digunakan untuk mendeteksi

ada tidaknya autokorelasi adalah dengan dilakukannya uji statistik Run Test. Suatu persamaan regresi dinyatakan terbebas autokorelasi jika hasil uji statistik run test-nya tidak signifikan atau di atas 0,05 (Ghozali, 2006). Pengambilan keputusan pada uji run test didasarkan pada acak tidaknya data. Apabila data bersifat acak, maka dapat

diambil kesimpulan bahwa data tidak terkena autokorelasi.

Menurut Ghozali (2006), acak tidaknya data mempunyai

batasan sebagai berikut:

1. apabila nilai probabilitas ≥ α = 0,05 maka observasi terjadi

secara acak.

2. apabila nilai probabilitas ≤ α = 0,05 maka observasi terjadi

secara tidak acak.

3.2 Pengujian Hipotesis

Hipotesis dalam penelitian ini diuji dengan menggunakan anlisis

regresi linear berganda. Model regresi untuk menguji hipotesis tersebut

dinyatkan dengan bentuk persamaan sebagi berikut:

Y = Arus kas masa depan

a = konstanta

b1,b2,b3 = Koefisien regresi variabel independen

= Arus Kas dari aktivitas Operasi

= Laba bersih

e = Error

3.2.1 Uji Signifikansi Parsial (Uji-t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh suatu variabel penjelas / independen secara individual dalam

menerangkan variabel dependen (Ghozali 2006:84). Uji-t dilakukan

untuk mengetahui signifikan tidaknya penngaruh masing-masing

variabel bebas terhadap variabel terikat, atau dengan kata lain menguji

pengaruh variabel independen dan variabel dependen secara parsial.

Hipotesis yang akan diuji adalah :

Ha = ada pengaruh signifikan variabel independen secara parsial

terhadap variabel dependen

Signifikan atau tidaknya pengaruh variabel independen

terhadap variabel dependen dilihat dari nilai probabilitas (nilai

signifikan) dari t rasio masing-masing variabel independen pada taraf

uji α = 5%.(0,05)

Kesimpulan dapat diterima atau tidaknya Ha sebagai

pembuktian yaitu:

1) jika probabilitas < 0,05 maka Ha dapat diterima

2) jika probabilitas > 0,05 maka Ha tidak dapat diterima

3.2.2 Uji Signifikansi Simultan (Uji-F)

Secara simultan, pengujian hipotesis dilakukan dengan uji

independen atau bebas yang dimasukkan dalam model mempunyai

pengaruh secara bersama-sama terhadap variabel dependen.

Hipotesis yang akan diuji adalah :

Ha = ada pengaruh yang signifikan dari variabel independen

secara bersama-sama terhadap variabel dependen.

Signifikan atau tidaknya pengaruh variabel independen

terhadap variabel dependen dilihat dari nilai probabilitas (nilai

signifikan) dari t rasio masing-masing variabel independen pada taraf

uji α = 5%.(0,05)

Kesimpulan dapat diterima atau tidaknya Ha sebagai

pembuktian yaitu:

1) jika probabilitas < 0,05 maka Ha dapat diterima

2) jika probabilitas > 0,05 maka Ha tidak dapat diterima

G. Tabel Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskripsi Objek Penelitian

Di dalam penelitian ini variabel-variabel penelitian diklasifikasikan

menjadi dua kelompok variabel, yaitu variabel terikat (dependent variable) dan variabel bebas (independent variable). Variabel terikat dalam penelitian ini adalah arus kas masa depan, dan yang menjadi variabel bebas adalah arus

kas aktivitas operasi, gross profit margin, dan laba bersih.

Sampel pada penelitian ini sebanyak 45, data didapatkan dari laporan

laba rugi dan arus kas pada perusahaan property, real estate dan consumer goods selama tahun 2008-2010, yang seluruhnya terdaftar pada bursa efek Indonesia dan tidak mengalami kerugian selama periode pengamatan.

Prosedur Penyampelan:

Perusahaan property, real estate dan consumer goods

yang terdaftar sejak 2008-2010 ……….. 74

Perusahaan yang tidak menerbitkan audited

financial report ……… (11)

Perusahaan yang mengalami kerugian ……… (18)

B. Hasil Penelitian

4.1Analisis Statistik Deskriptif

Menurut Imam Ghozali (2006), statistik deskriptif dapat

mendeskripsikan suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness

(kemencengan distribusi). Pengujian statistik deskripstif merupakan proses

analisis yang merupakan proses menyeleksi data (screening data), sehingga data yang akan dianalisis memiliki distribusi normal. Deskripsi

dari masing-masing variabel penelitian ini dapat dillihat pada tabel 4.1

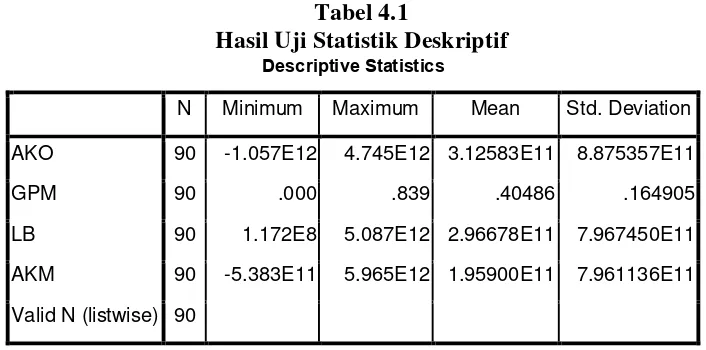

dibawah.

Tabel 4.1

Hasil Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

AKO 90 -1.057E12 4.745E12 3.12583E11 8.875357E11

GPM 90 .000 .839 .40486 .164905

LB 90 1.172E8 5.087E12 2.96678E11 7.967450E11

AKM 90 -5.383E11 5.965E12 1.95900E11 7.961136E11

Valid N (listwise) 90

Sumber : Data yang diolah penulis, 2011

Dari hasil pengujian statistik deskriptif pada tabel 4.1 diatas dapat

diketahui:

1. Arus kas aktivitas operasi

a. Arus kas aktivitas operasi memiliki nilai minimum sebesar

-1,057 x , yaitu Rp -1.057.406.702.136, yang diperoleh

b. Arus kas aktivitas operasi memiliki nilai maximum sebesar

4,475 x , yaitu Rp 4.745.113.000.000, yang diperoleh dari

PT. HM Sampoerna Tbk. Pada tahun 2008.

c. Arus kas aktivitas operasi memiliki nilai rata-rata sebesar

3,125 x .

d. Arus kas aktivitas operasi memiliki nilai standar deviasi

sebesar 8,875357 x .

2. Gross profit margin

a. Gross profit margin memiliki nilai minimum sebesar 0, yang diperoleh dari PT. Duta Anggada Realty Tbk. Pada tahun

2009.

b. Gross profit margin memiliki nilai maximum sebesar 0,839, yang diperoleh dari PT. Suryainti Permata Tbk. Pada tahun

2008.

c. Gross profit margin memiliki nilai rata-rata sebesar 0,40486. d. Gross profit margin memiliki nilai standar deviasi sebesar

0,164905.

3. Laba bersih

a. Laba bersih memiliki nilai minimum sebesar 1,172 x ,

yaitu Rp 117.184.933, yang diperoleh dari PT. Ristia Bintang