PENGARUH PELAKSANAAN PRINSIP-PRINSIP GOOD GOVERNANCE TERHADAP KUALITAS PELAYANAN PUBLIK

( Studi Pada Kantor Pelayanan Pajak Pratama Medan Timur Direktorat Jenderal Pajak Kantor Wilayah Sumut I )

SKRIPSI

DISUSUN OLEH :

NAZLIA SAFIRA ARDHANI

NIM : 060903001

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Bismillahirrahmaanirrahiim,

Assalamu’alaikum Wr.Wb.

Segala puja dan puji hanya milik Allah SWT. Penulis ungkapkan rasa syukur yang sedalam-dalamnya kepada Allah atas segala nikmat yang diberikan-Nya. Terutama nikmat iman dan islam yang telah membuat hidup jadi lebih bermakna. Dan tak lupa penulis mengucapkan shalawat beriring salam kepada Nabi Besar Muhammad SAW, beserta keluarga, sahabat dan shahabiah, yang telah menuntun umatnya dari alam yang gelap kepada alam yang terang benderang dan penuh dengan ilmu pengetahuan. Semoga kita mendapat

syafa’atnya di yaumil akhir nanti. Amin.

Skripsi ini merupakan sebuah karya tulis yang diperlukan untuk melengkapi persyaratan dalam memperoleh gelar sarjana serta sebagai wadah untuk mengembangkan ilmu pengetahuan dan wawasan yang telah diperoleh selama masa perkuliahan.

pendidikan pada Program Sarjana (S1) di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara, khususnya di Departemen Ilmu Administrasi Negara. Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, untuk itu dengan segala kerendahan hati, penulis tidak menutup diri dari kritik atau saran yang sifatnya membangun demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini, penulis banyak sekali dibantu oleh keluarga. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih dan penghargaan yang sedalam-dalamnya kepada orang tua tercinta dan terkasih, Ayahanda Alm. Drs. Arfin Awal, dan Ibunda Dahniar S.Pd. Terima kasih atas doa, perhatian, kasih sayang, dukungan, dan motivasi yang telah diberikan dan tidak dapat dibalas dengan apapun juga. Walaupun papa sudah tiada lagi di dunia ini, cita-cita dan semangat papa yang terus membuat zi kuat untuk meneruskan harapan papa yang ingin melihat anak-anakmu sukses dan berhasil. Disaat zi mulai lelah dan jatuh, zi selalu ingat papa, zi yakin papa disana pasti mendo’akan zi supaya dapatkan yang terbaik, dan zi selalu ingin membuat papa bangga walaupun papa kita tidak bersama dan papa gak bisa mendampingi secara langsung. Semoga Allah menempatkanmu disisi-Nya, melimpahkanmu dengan

kebahagiaan di tempat yang paling indah di surga jannatunna’im. Amin Ya

membesarkan anak-anaknya. Zi akan terus berusaha membahagiakan mama, mencapai cita-cita zi supaya mama bangga. Zi bisa bertahan sampai sekarang

karena mama. Zi akan terus berjuang..Tetap do’ain zi…anakmu yang imut ini ya

ma…

Terima kasih juga kepada saudara-saudaraku tersayang, Abangnda Muhammad Tezarsyah Ardhana yang selalu memberikan semangat dan dukungan, dan juga Abangnda Muhammad Hafizsyah Ardhana yang juga tak henti-hentinya memberi semangat dan tak ada kata menyerah, semoga kalian sukses meniti karir. Untuk adik-adikku tersayang, Adinda Muhammad Razifsyah Ardhana, harus semangat belajar, ingat..kita punya mama yang harus kita bahagiakan,ok! Buat Adindaku yang paling bungsu, Nadya Rizki Ardhani,

makasih yaa adek selalu do’ain kakak, adek harus belajar yang rajin supaya bisa mencapai cita-cita, ingat..cita-cita itu bisa menjadi kenyataan hanya jika kita mempunyai mimpi..jadi terus bermimpi dan berusaha untuk mewujudkannya, supaya mamak bahagia memiliki anak seperti kita. Semoga kita berlima selalu dapat membahagiakan mama dan juga papa walaupun papa gak ada bersama kita.

Penulis juga ingin mengucapkan terima kasih kepada seluruh pihak yang telah membantu, membimbing dan mendukung penulis dalam menyelesaikan skripsi ini, baik secara langsung maupun tidak langsung yaitu kepada:

1. Bapak Prof. DR. M. Arif Nasution, MA selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

2. Bapak Prof. DR. Marlon Sihombing, MA selaku Ketua Departemen Ilmu Administrasi Negara dan juga selaku dosen penasehat akademik penilis. 3. Ibu Hj. Dra. Beti Nasution, M.Si selaku Sekretaris Departemen Ilmu

4. Ibu Dra. Februati Trimurni, M.Si selaku dosen pembimbing yang telah bersedia membimbing dan mengarahkan penulis sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak/Ibu Staf Pengajar serta Pegawai Administrasi FISIP USU yang telah berjasa mendidik dan membimbing penulis selama masa perkuliahan, serta memudahkan administrasi khusunya kepada Kak Mega dan Kak Dian selaku pegawai bagian pendidikan FISIP USU.

6. Kak Ita yang telah membantu dan memudahkan nazli untuk penelitian di Kantor Pelayanan Pajak Medan Timur Direktorat Jenderal Pajak Kantor Wilayah Sumut I.

7. Seluruh Pegawai dan Wajib Pajak di Kantor Pelayanan Pajak Medan Timur Direktorat Jenderal Pajak Kantor Wilayah Sumut I yang telah membantu penulis melaksanakan penelitian dan pengumpulan data.

8. Terima kasih buat All Macava’s Agent…wow..wow… Ketua Nia, Santi, Yeni, Ira, Wira, Rama, Tina, Esry and Aida… I LoVE U so much..semoga persahabatan kita untuk selamanya,,amiiiinnn…kapan kita vacation lagi? 9. Terima kasih kepada sahabatku tercinta yang selalu mendampingi dan

mendukung penulis sejak SMA, Tuti Adi Prihatini, gak teras sudah hampir 7

tahun kita bersama, tuti selalu ada buat zi…selalu bantuin zi selama masa perkuliahan..Hanya Allah yang dapat membalas kebaikan tuti..

10.Buat uwak-uwakku dan tante-tanteku…mameng, wak ijah, mami, papi, mak

ndut…Terima kasih udah mendo’akan zi..

Semoga budi baik dan jasa yang penulis terima selama ini, hanya AllahSWT jualah yang akan dapat membalasnya. Amin Ya Rabbal Alamiin…

Wassalamu’alaikum Wr.Wb.

Medan, Maret 2010

Penulis

DAFTAR ISI

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN

KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR LAMPIRAN... ABSTRAK...

BAB I PENDAHULUAN

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

1.5 Kerangka Teori ... 8

1.5.1 Good Governance ... 9

1.5.1.1 Pengertian Good Governance ... 9

1.5.1.2 Prinsip-prinsip Good Governance ... 12

1.5.2 Pelayanan Publik ... 24

1.5.2.1 Pengertian Pelayanan Publik... 24

1.5.2.2 Makna dan Tujuan Pelayanan Publik ... 25

1.5.2.3 Prinsip-prinsip Pelayanan Publik ... 27

Terhadap Kualitas Pelayanan Publik ... 32

1.6 Hipotesis ... 34

1.7 Definisi Konsep ... 35

1.8 Definisi Operasional ... 36

1.9 Sistematika Penulisan ... 41

BAB II METODE PENELITIAN 2.1 Bentuk Penelitian... 43

2.2 Lokasi Penelitian ... 43

2.3 Populasi dan Sampel ... 43

2.4 Teknik Pengumpulan Data ... 45

2.5 Teknik Penentuan Skor ... 46

2.6 Teknik Analisa Data ... 47

BAB III DESKRIPSI LOKASI PENELITIA 3.1 Sejarah Singkat Berdirinya Kantor Pelayanan Pajak Pratama Medan Timur ... 50

3.2 Visi, Misi, dan Nilai Direktorat Jenderal Pajak ... 53

3.2.1 Visi Direktorat Jenderal Pajak ... 53

3.2.2 Misi Direktorat Jenderal Pajak ... 53

3.2.3 Nilai Direktorat Jenderal Pajak ... 53

3.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Timur 54 3.4 Uraian Tugas dan Bidang-Bidang Kerja KPP Pratama Medan Timur ... 55

3.6 Pelayanan Publik di KPP Pratama Medan Timur ... 62

BAB IV PENYAJIAN DATA 4.1 Data Identitas Responden Pegawai KPP Pratama Medan Timur ... 65

4.1.1 Data Identitas Responden Berdasarkan Jenis Kelamin ... 65

4.1.2 Data Identitas Responden Berdasarkan Tingkat Usi 4.1.3 Data Identitas Responden Berdasarkan Tingkat Pendidikan Terakhir ... 67

4.1.4 Data Identitas Responden Berdasarkan Pangkat/Golongan ... 67

4.1.5 Data Identitas Responden Berdasarkan Masa Kerja ... 68

4.2 Data Identitas Responden Wajib Pajak KPP Pratama Medan Timur 69 4.2.1 Data Identitas Responden Berdasarkan Jenis Kelamin ... 69

4.2.2 Data Identitas Responden Berdasarkan Tingkat Usia ... 70

4.2.3 Data Identitas Responden Berdasarkan Pekerjaan... 70

4.3 Variabel X (Pelaksanaan Prinsip-prinsip Good Governance) ... 71

4.4 Variabel Y (Kualitas Pelayanan Publik) ... 88

BAB V ANALISA DAN INTERPRETASI DATA 5.1 Analisa Data ... 103

5.1.1 Pelaksanaan Prinsip-prinsip Good Governance ... 104

5.1.2 Kualitas Pelayanan Publik ... 106

5.1.3 Pengaruh Pelaksanaan Prinsip-prinsip Good Governance terhadap Kualitas Pelayanan Publik... 107

5.1.3.1 Product Moment ... 108

5.1.3.3 Koefisien Determinan ... 111

5.2 Interpretasi Data ... 111

5.2.1 Pelaksanaan Prinsip-prinsip Good Governance ... 111

5.2.2 Kualitas Pelayanan Publik ... 118

5.2.3 Pengaruh Pelaksanaan Prinsip-prinsip Good Governance terhadap Kualitas Pelayanan Publik... 123

BAB VI PENUTUP 6.1 Kesimpulan ... 126

6.2 Saran ... 127

DAFTAR TABEL

Tabel 1. Interpretasi Product Moment . ………... 48 Tabel 2. Distribusi Responden Pegawai Berdasarkan Jenis

Kelamin………. 66 Tabel 3. Distribusi Responden Pegawai Berdasarkan Tingkat Usia... 66 Tabel 4. Distribusi Responden Pegawai Berdasarkan Tingkat

Pendidikan Terakhir... 67 Tabel 5. Distribusi Responden Pegawai Berdasarkan

Pangkat/Golongan... 68 Tabel 6. Distribusi Responden Pegawai Berdasarkan Masa Kerja... 68 Tabel 7. Distribusi Responden Wajib Pajak Berdasarkan Jenis

Kelamin... 69 Tabel 8. Distribusi Responden Wajib Pajak Berdasarkan Tingkat

Usia... 70 Tabel 9. Distribusi Responden Wajib Pajak Berdasarkan Pekerjaan... 70 Tabel 10. Jawaban responden pegawai mengenai keleluasaan

untuk mengemukakan pendapat mengenai pekerjaan atau

perbaikan pelayanan………... 71 Tabel 11.a Jawaban responden pegawai mengenai keterlibatan dalam

pelaksanaan program sosialisasi perpajakan……….. 72 Tabel 11.b Jawaban responden wajib pajak mengenai keterlibatan

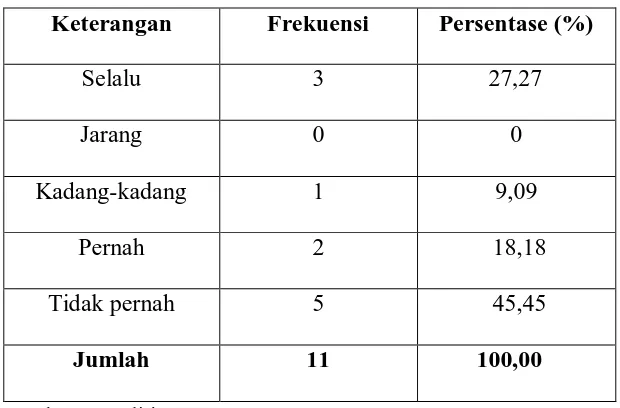

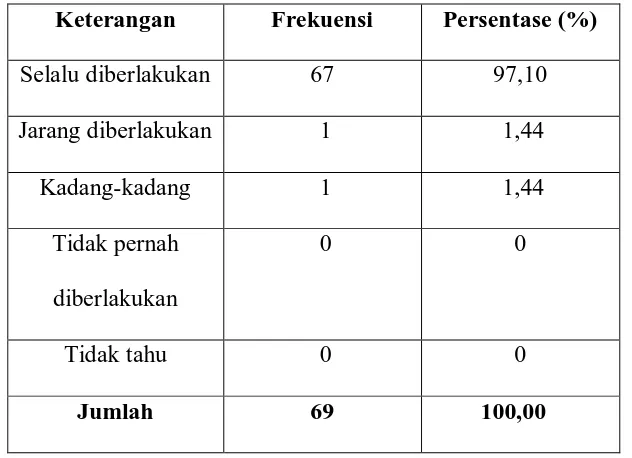

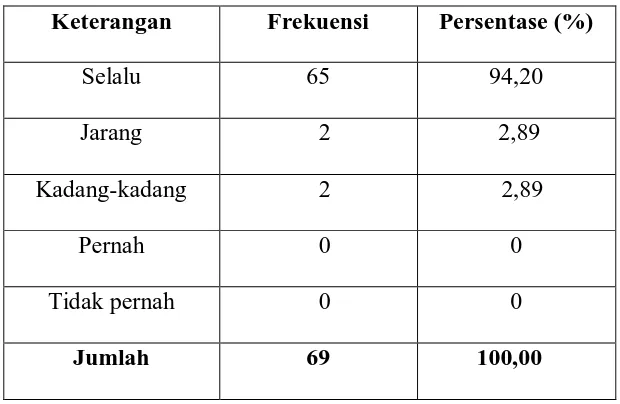

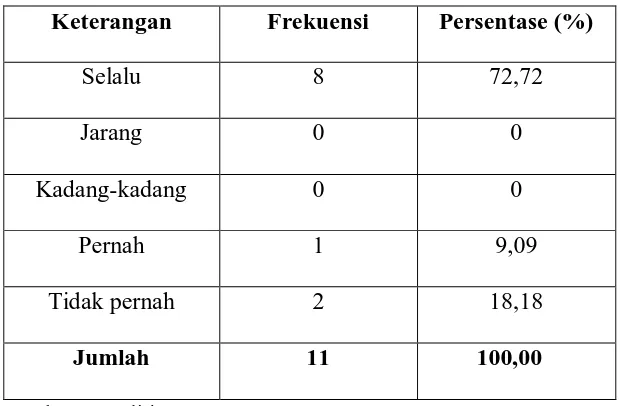

dalam pelaksanaan program sosialisasi perpajakan……….. 73 Tabel 12. Jawaban responden pegawai mengenai pemberlakuan

Tabel 13. Jawaban responden pegawai mengenai pemberlakuan sanksi bagi pegawai yang melakukan kesalahan dalam

menjalankan tugas………... 74 Tabel 14.a Jawaban responden pegawai mengenai transparansi

informasi tentang prosedur/tata cara pengurusan pajak……. 75 Tabel 14.b Jawaban wajib pajak mengenai transparansi

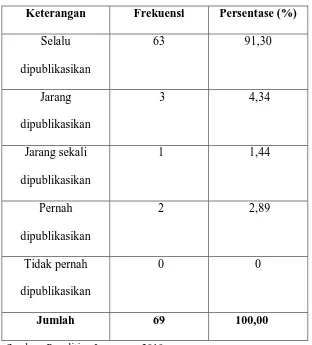

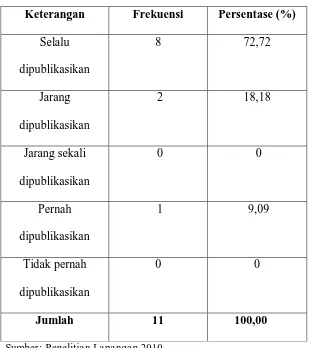

informasi tentang prosedur/tata cara pengurusan pajak……. 75 Tabel 15.a Jawaban responden pegawai mengenai publikasi

informasi tentang perpajakan kepada masyarakat………….. 76 Tabel 15.b Jawaban responden wajib pajak mengenai publikasi

informasi tentang perpajakan kepada masyarakat………….. 77 Tabel 16.a Jawaban responden pegawai mengenai pengertian

terhadap keluhan-keluhan yang disampaikan oleh

wajib pajak……….. 78 Tabel 16.b Jawaban responden wajib pajak mengenai pengertian

terhadap keluhan-keluhan yang disampaikan oleh

wajib pajak……….... 79 Tabel 17.a Jawaban responden pegawai mengenai tindak lanjut

setiap keluhan yang disampaikan wajib pajak……….. 79 Tabel 17.b Jawaban responden wajib pajak mengenai tindak lanjut

setiap keluhan yang disampaikan wajib pajak……….. 80 Tabel 18 Jawaban responden pegawai mengenai kepemilikan

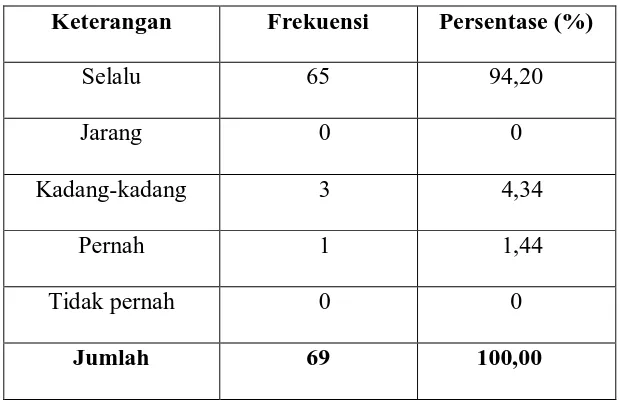

NPWP……… 81 Tabel 19 Jawaban responden pegawai mengenai pelaksanaan

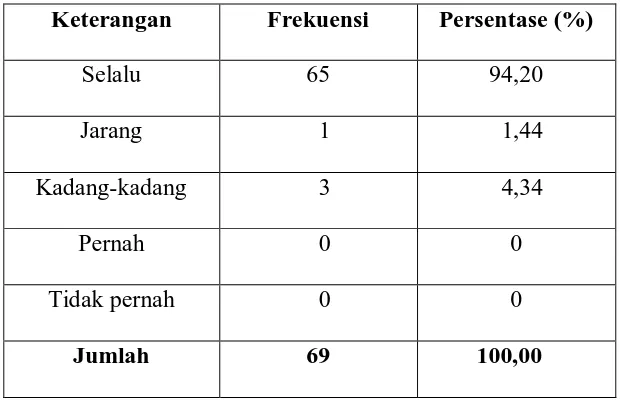

tugas……… 81 Tabel 20 Jawaban responden pegawai mengenai pengaruh

jabatan/pangkat tehadap kebebasan dalam mengeluarkan

pendapat di KPP………. 81 Tabel 21.a Jawaban responden pegawai mengenai pengaruh gender

dalam penempatan posisi kerja di KPP……… 82 Tabel 21.b Jawaban responden wajib pajak mengenai pengaruh gender

dalam penempatan posisi kerja di KPP……… 83 Tabel 22 Jawaban responden pegawai mengenai penggunaan

fasilitas dan teknologi secara optimal di dalam pelaksanaan

kerja……….. 83 Tabel 23.a Jawaban responden pegawai mengenai penggunaan waktu

secara tepat dalam pelaksanaan kerja……….. 84 Tabel 23.b Jawaban responden wajib pajak mengenai penggunaan

waktu secara tepat dalam pelaksanaan kerja……… 85 Tabel 24 Jawaban responden pegawai mengenai orientasi kerja

untuk memberikan pelayanan terbaik kepada wajib pajak…….. 85 Tabel 25 Jawaban responden pegawai mengenai integritas

(memegang teguh kode etik dan prinsip-prinsip moral)

dalam menjalankan tugas………... 86 Tabel 26 Jawaban responden pegawai mengenai penggunaan sistem

modern dalam penyelenggaraan administrasi perpajakan……... 86 Tabel 27.a Jawaban responden pegawai mengenai kemudahan yang

yang diberikan dengan adanya sistem administrasi

perpajakan………. 88 Tabel 28.aJawaban responden pegawai mengenai kenyamanan kondisi lingkungan di KPP bagi wajib pajak……….. 89 Tabel 28.b Jawaban responden wajib pajak mengenai kenyamanan

kondisi lingkungan di KPP……… 89 Tabel 29.a Jawaban responden pegawai mengenai penyediaan sarana

dan prasarana kerja, termasuk telematika……….. 90 Tabel 29.b Jawaban responden wajib pajak mengenai penyediaan sarana dan prasarana kerja, termasuk telematika………... 90 Tabel 30.a Jawaban responden pegawai mengenai kesigapan petugas

untuk mengarahkan wajib pajak ke loket pelayanan…………... 91 Tabel 30.b Jawaban responden wajib pajak mengenai kesigapan petugas untuk mengarahkan wajib pajak ke loket pelayanan…………... 91 Tabel 31.a Jawaban responden pegawai mengenai pengertian

(pemahaman) wajib pajak terhadap prosedur pelayanan

yang diberitahukan……….... 92 Tabel 31.b Jawaban responden wajib pajak mengenai pengertian

(pemahaman) wajib pajak terhadap prosedur

Pelayanan yang diberitahukan yangdiberitahukan……….... 93 Tabel 32.a Jawaban responden pegawai mengenai ketepatan waktu

pelayanan sesuai dengan waktu yang telah ditetapkan………... 93 Tabel 32.b Jawaban responden wajib pajak mengenai ketepatan

menyelesaikan layanan………... 94 Tabel33.b Jawaban responden wajib pajak mengenai ketelitian

dalam menyelesaikan layanan………. 95 Tabel 34.a Jawaban responden pegawai mengenai kepuasan wajib pajak terhadap pelayanan yang diberikan………... 95 Tabel 34.b Jawaban responden wajib pajak mengenai kepuasan wajib

pajak terhadap pelayanan yang diberikan………. 96 Tabel 35.a Jawaban responden pegawai mengenai kesesuaian produk

layanan (misalnya kartu NPWP) dengan aturan/prosedur………. 97 Tabel 35.b Jawaban responden wajib pajak mengenai kesesuaian produk

layanan (misalnya kartu NPWP) dengan aturan/prosedur………. 97 Tabel 36.a Jawaban responden pegawai mengenai penyelesaian layanan

dengan baik sesuai dengan prosedur di KPP………. 98 Tabel 36.b Jawaban responden wajib pajak mengenai penyelesaian

layanan dengan baik sesuai dengan prosedur di KPP……… 98 Tabel 37.a Jawaban responden pegawai mengenai keramahan dalam

melayani wajib pajak………... 99 Tabel 37.b Jawaban responden wajib pajak mengenai keramahan dalam

melayani wajib pajak………. 99 Tabel 38.a Jawaban responden pegawai mengenai kejelasan menangani

pertanyaan wajib pajak tentang prosedur yang kurang jelas….... 100 Tabel 38.b Jawaban responden wajib pajak mengenai kejelasan

menangani pertanyaan wajib pajak tentang prosedur yang

dalam bekerja………... 101 Tabel 39.b Jawaban responden wajib pajak mengenai penampilan pegawai dalam bekerja……….. 102 Tabel 40 Rekapitulasi Klasifikasi Jawaban Responden Berdasarkan

Tingkat Pelaksanaan Prinsip-Prinsip Good Governance……….... 105 Tabel 41 Rekapitulasi Klasifikasi Jawaban Responden Berdasarkan

Tingkat Kualitas Pelayanan Publik……….... 107

DAFTAR LAMPIRAN

Lampiran 1 Distribusi Nilai Kuesioner Variabel X (Pelaksanaan Prinsip- Prinsip Good Governance

Lampiran 2 Distribusi Nilai Kuesioner Variabel Y (Kualitas Pelayanan Publik)

Lampiran 3 Perhitungan Korelasi untuk Variabel X dan Variabel Y Lampiran 4 Tabel Nilai-Nilai R Product Moment

Lampiran 5 Daftar Kuesioner Pegawai Lampiran 6 Daftar Kuesioner Wajib Pajak Lampiran 7 Surat Permohonan Judul Skripsi Lampiran 8 Surat Penunjukan Dosen Pembimbing Lampiran 9 Jadwal Seminar Proposal Penelitian Lampiran 10 Undangan Seminar Proposal Penelitian

Lampiran 11 Daftar Hadir Peserta Seminar Proposal Penelitian Lampiran 12 Berita Acara Seminar Proposal Penelitian

Lampiran 13 Surat Izin Permohonan Penelitian dari FISIP USU

Lampiran 14 Surat Izin Melakukan Penelitian dari Direktorat Jenderal Pajak Kanwil Sumut I

ABSTRAK

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Dra. Februati Trimurni M.Si

Pajak merupakan sumber penerimaan dalam negeri yang utama. Oleh karena itu tidak dapat dipungkiri bahwa peran pajak sangatlah penting bagi negara. Pendapatan dari sektor pajak sangat dibutuhkan oleh negara yang saat ini tengah melaksanakan pembangunan di segala bidang. Pelayanan publik yang berkualitas tentunya menjadi faktor penting bagi penyelenggaraan pelayanan perpajakan seiring dengan semakin pesatnya kebutuhan dan tuntutan masyarakat. Salah satu cara yang sesuai untuk mewujudkan pelayanan yang berkualitas dan mengatasi permasalahan yang sering timbul di dalam pelayanan adalah dengan menerapkan prinsip-prinsip good governance di Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Pratama Medan Timur merupakan salah satu institusi pemerintah yang berfungsi melayani wajib pajak dalam melaksanakan hak dan kewajiban perpajakan. Penerapan prinsip-prinsip good governance memiliki peran penting sebagai salah satu unsur reformasi birokrasi. Melalui pelaksanaan prinsip-prinsip

good governance yang diterapkan oleh pegawai, diharapkan wajib pajak

mendapatkan kemudahan pelayanan dan dapat mengatasi segala permasalahan dan keluhan.

Metode penelitian dalam penelitian ini adalah penelitian korelasional dengan analisa kuantitatif, dengan maksud untuk mencari pengaruh antara variabel X (pelaksanaan prinsip-prinsip good governance) dan variabel Y (kualitas pelayanan publik). Yang menjadi sampel dalam penelitian ini adalah pegawai yang bekerja di KPP Pratama Medan Timur yaitu sebanyak 69 orang serta wajib pajak KPP Pratama Medan Timur sebanyak 11 orang yang digunakan sebagai pembanding. Penarikan sampel berdasarkan pendapat Arikunto yaitu apabila jumlah populasi kurang dari 100 orang, maka diambil keseluruhannya, sehingga penelitiannya merupakan penelitian populasi. Teknik pengumpulan data menggunakan kuesioner dan pengamatan (observasi).

Berdasarkan hasil penelitian yang dilakukan, terdapat hubungan yang sangat kuat antara pelaksanaan prinsip-prinsip good governance terhadap kualitas pelayanan publik sebesar 0,87 yang berarti koefisien korelasi positif. Jadi, ada hubungan positif antara pelaksanaan prinsip-prinsip good governance terhadap kualitas pelayanan publik dengan signifikansi sebesar 14,45. Dan besarnya pengaruh pelaksanaan prinsip-prinsip good governance terhadap kualitas pelayanan publik adalah sebesar 75,69%.

ABSTRAK

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial dan Ilmu Politik Pembimbing : Dra. Februati Trimurni M.Si

Pajak merupakan sumber penerimaan dalam negeri yang utama. Oleh karena itu tidak dapat dipungkiri bahwa peran pajak sangatlah penting bagi negara. Pendapatan dari sektor pajak sangat dibutuhkan oleh negara yang saat ini tengah melaksanakan pembangunan di segala bidang. Pelayanan publik yang berkualitas tentunya menjadi faktor penting bagi penyelenggaraan pelayanan perpajakan seiring dengan semakin pesatnya kebutuhan dan tuntutan masyarakat. Salah satu cara yang sesuai untuk mewujudkan pelayanan yang berkualitas dan mengatasi permasalahan yang sering timbul di dalam pelayanan adalah dengan menerapkan prinsip-prinsip good governance di Kantor Pelayanan Pajak Medan Timur. Kantor Pelayanan Pajak Pratama Medan Timur merupakan salah satu institusi pemerintah yang berfungsi melayani wajib pajak dalam melaksanakan hak dan kewajiban perpajakan. Penerapan prinsip-prinsip good governance memiliki peran penting sebagai salah satu unsur reformasi birokrasi. Melalui pelaksanaan prinsip-prinsip

good governance yang diterapkan oleh pegawai, diharapkan wajib pajak

mendapatkan kemudahan pelayanan dan dapat mengatasi segala permasalahan dan keluhan.

Metode penelitian dalam penelitian ini adalah penelitian korelasional dengan analisa kuantitatif, dengan maksud untuk mencari pengaruh antara variabel X (pelaksanaan prinsip-prinsip good governance) dan variabel Y (kualitas pelayanan publik). Yang menjadi sampel dalam penelitian ini adalah pegawai yang bekerja di KPP Pratama Medan Timur yaitu sebanyak 69 orang serta wajib pajak KPP Pratama Medan Timur sebanyak 11 orang yang digunakan sebagai pembanding. Penarikan sampel berdasarkan pendapat Arikunto yaitu apabila jumlah populasi kurang dari 100 orang, maka diambil keseluruhannya, sehingga penelitiannya merupakan penelitian populasi. Teknik pengumpulan data menggunakan kuesioner dan pengamatan (observasi).

Berdasarkan hasil penelitian yang dilakukan, terdapat hubungan yang sangat kuat antara pelaksanaan prinsip-prinsip good governance terhadap kualitas pelayanan publik sebesar 0,87 yang berarti koefisien korelasi positif. Jadi, ada hubungan positif antara pelaksanaan prinsip-prinsip good governance terhadap kualitas pelayanan publik dengan signifikansi sebesar 14,45. Dan besarnya pengaruh pelaksanaan prinsip-prinsip good governance terhadap kualitas pelayanan publik adalah sebesar 75,69%.

BAB I PENDAHULUAN

1.1.Latar Belakang Masalah

Di dalam penyelenggaraan pembangunan negara, pemerintah selalu bertujuan untuk meningkatkan kualitas hidup masyarakat. Salah satu upaya yang dilakukan pemerintah adalah dengan menggerakkan aspek ekonomi masyarakat dengan mengandalkan mekanisme pasar bebas. Untuk menjalankan roda pemerintahan yang mampu menggerakkan secara efektif mekanisme pasar, pemerintah memerlukan pajak dari masyarakat. Pemerintah memberikan segala kepentingan umum untuk kepentingan bersama, sehingga pajak yang mengalir dari masyarakat akhirnya kembali lagi ke masyarakat.

Pajak merupakan sumber penerimaan dalam negeri yang utama. Menurut Undang-undang Republik Indonesia No.28 Tahun 2007 Pasal 1 tentang Perpajakan, pajak merupakan kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

partisipasi dan peran aktif masyarakat, karena tanggung jawab ini bukan hanya terletak pada masyarakat melainkan juga merupakan tanggung jawab pemerintah, sebab hasilnya digunakan untuk pembiayaan pembangunan, agar upaya peningkatan pajak dapat terealisasi dan pembangunan nasional dapat berjalan lancar.

Untuk mencapai target penerimaaan pajak tersebut, perlu adanya pendekatan pemerintah untuk masyarakat dan kemudahan-kemudahan sehingga dapat menimbulkan kegairahan wajib pajak dalam melaksanakan kewajiban perpajakan, seperti adanya undang-undang yang meringankan wajib pajak dan penyuluhan perpajakan.

Peningkatan pelayanan pajak juga tidak terlepas dari pelayanan yang diberikan oleh aparat. Pelayanan publik adalah pemberian layanan (melayani) keperluan orang atau masyarakat yang merupakan kepentingan pada organisasi sesuai dengan aturan pokok dan tata cara yang telah ditetapkan. Pelayanan publik yang berkualitas tentunya menjadi faktor penting bagi penyelenggaraan pelayanan perpajakan seiring dengan reformasi birokrasi yang dicanangkan oleh pemerintah untuk memperbaiki dan meningkatkan sistem pelayanan. Selain itu peningkatan kualitas pelayanan publik juga penting diterapkan sebagai jawaban atas tuntutan masyarakat akan pelayanan yang berkualitas dan berpihak pada wajib pajak khususnya dalam melakukan pengurusan pajak di Kantor Pelayanan Pajak. Dalam hal ini yang dimaksud adalah Kantor Pelayanan Pajak Medan Timur.

yaitu penggabungan antara Kantor Pelayanan Pajak, Kantor Pemeriksaan Pajak, dan Kantor Pelayanan Pajak Bumi dan Bangunan menjadi Kantor Pelayanan Pajak Pratama. Kantor Pelayanan Pajak Pratama sebagai instansi vertikal yang dalam pelaksanaan tugasnya bertanggung jawab langsung kepada Kepala Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara I. Dalam hal ini, Kantor Pelayanan Pajak Pratama Medan Timur berada di gedung Direktorat Jenderal Pajak Kantor Wilayah Sumut I. Tujuan didirikannya KPP tersebut adalah untuk memudahkan pengurusan pajak bagi wajib pajak antara lain melakukan penerimaan Surat Pemberitahuan (SPT), pembuatan Nomor Pokok Wajib Pajak (NPWP), dan penyortiran terhadap Surat Pemberitahuan (SPT) yang diterima.

Dalam pemberian pelayanan di KPP, peranan dan eksistensi pegawai sebagai unsur utama dalam penyelenggaraan pelayanan, dituntut untuk memahami kondisi objektif masyarakat dalam hal ini wajib pajak yang sedang berubah baik dalam sikap perilaku, tindakan ke arah budaya kerja yang professional, efektif, efisien, hemat, bersahaja serta anti KKN sehingga wajib pajak bisa memperoleh pelayanan yang baik dan berkualitas dalam pengurusan pajak.

pajak di Kantor Pelayanan Pajak tersebut, sehingga mereka kurang memahami prosedur pengurusan, misalnya cara mengisi Surat Pemberitahuan (SPT).

Selain itu juga terdapat perubahan sistem dan prosedur yang dijalankan terkait dengan adanya reorganisasi di KPP, yaitu penggabungan antara Kantor Pelayanan Pajak, Kantor Pemeriksaan Pajak, dan Kantor Pelayanan Pajak Bumi dan Bangunan menjadi Kantor Pelayanan Pajak Pratama, sehingga ketiga urusan tersebut dilaksanakan dalam satu kantor. Perubahan prosedur yang terjadi antara lain perubahan mekanisme penyelesaian layanan. Hal ini dapat dilihat dari adanya percepatan waktu penyelesaian layanan NPWP (yang dulunya butuh waktu beberapa hari, namun sekarang bisa diselesaikan dalam waktu kurang dari satu jam). Perubahan mekanisme tersebut membuat beban kerja pegawai menjadi lebih tinggi seiring dengan pekerjaan semakin banyak. Untuk itu dibutuhkan ketelitian dan kecermatan karena pegawai harus menyelesaikan pekerjaan secara cepat dan tepat. Selain itu, kedisiplinan juga harus ditingkatkan pegawai, antara lain disilplin dalam hal jam masuk/pulang kerja. Jika pegawai terlambat hadir pada waktu yang telah ditetapkan, maka akan dikenai sanksi sesuai dengan aturan yang berlaku di KPP. Dalam menyeimbangkan beban kerja yang semakin tinggi akibat adanya perubahan tersebut, kenaikan gaji pegawai juga telah dilakukan. Dengan demikian, gaji yang diterima pegawai akan sesuai dengan pekerjaannya yang semakin rumit.

birokrasi. Melalui pelaksanaan prinsip-prinsip good governance yang diterapkan oleh pegawai, diharapkan wajib pajak mendapatkan kemudahan pelayanan dan dapat mengatasi segala permasalahan dan keluhan. Bagi pegawai, sebagai pihak yang melayani, dituntut efisiensi dan efektivitas kerja untuk mengatasi rumitnya beban kerja yang dihadapi agar tetap dapat memberikan pelayanan yang berkualitas kepada wajib pajak. Selain itu, bagi KPP sendiri, pelaksanaan prinsip-prinsip good governance sangat berpengaruh pada eksisitensi institusi khususnya dalam mengelola perpajakan.

Menurut M.M. Billah (dalam Wibowo dkk, 2004:9), good governance dapat diartikan sebagai tindakan atau tingkah laku yang didasarkan pada nilai-nilai, dan dapat bersifat mengarahkan, mengendalikan, atau mempengaruhi masalah publik untuk mewujudkan nilai-nilai itu di dalam tindakan kehidupan keseharian. Di dalam pelaksanaannya, good governance merupakan salah satu usaha pemerintah untuk memperbaiki pola penyelenggaraan layanan publik dalam rangka perwujudan reformasi birokrasi, mengingat bahwa visi dari reformasi birokrasi itu sendiri adalah terwujudnya good governance. Maka perlu disadari bahwa hal tersebut layak dan sangat penting untuk dikembangkan dalam kerangka pelayanan publik di Indonesia.

kini dan masa yang akan datang saat globalisasi tidak dapat dihindarkan lagi serta tuntutan masyarakat terhadap pelayanan yang berkualitas sudah semakin kuatnya, maka fungsi aparatur perpajakan yang paling menjadi sorotan.

Prinsip-prinsip tata pemerintahan yang baik (good governance) sudah mulai diterapkan di Kantor Pelayanan Pajak tersebut sejak munculnya gagasan reformasi birokrasi oleh pemerintah. Hal ini dicanangkan salah satunya untuk meningkatkan kualitas pelayanan terhadap wajib pajak dengan memberikan kemudahan-kemudahan sehingga dapat menimbulkan semangat bagi wajib pajak dalam melaksanakan kewajiban perpajakan. Dengan diterapkannya prinsip-prinsip good governance di Kantor Pelayanan Pajak, diharapkan dapat berperan untuk

meningkatkan kualitas pelayanan publik sebagaimana dicita-citakan sejak awal, mengingat bahwa pajak merupakan kontribusi wajib kepada negara dan pendapatan dari sektor pajak sangatlah penting bagi negara. Oleh karena itu, para pegawai atau aparatur dituntut untuk memperbaiki kinerja, meningkatkan kualitas dan mengutamakan kepentingan pelanggan dalam hal ini wajib pajak dalam segala bentuk pelayanan yang diberikan.

1.2.Perumusan Masalah

Untuk memudahkan penelitian ini agar memiliki arah yang jelas dalam menginterpretasikan fakta, maka terlebih dahulu dirumuskan masalah yang akan diteliti.

Berdasarkan uraian latar belakang masalah diatas, maka perumusan masalah yang dikemukakan adalah “Sejauh mana pengaruh pelaksanaan prinsip-prinsip good governance terhadap kualitas pelayanan publik di Kantor Pelayanan Pajak Medan Timur Direktorat Jenderal Pajak Kantor Wilayah Sumut I?”

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan dari penelitian ini adalah:

1. Untuk mengetahui pelaksanaan prinsip-prinsip good governance di Kantor Pelayanan Pajak Medan Timur Direktorat Jenderal Pajak Kantor Wilayah Sumut I.

2. Untuk mengetahui kualitas pelayanan publik di Kantor Pelayanan Pajak Medan Timur Direktorat Jenderal Pajak Kantor Wilayah Sumut I.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian ini adalah:

1. Secara subjektif, penelitian diharapkan bermanfaat untuk melatih, meningkatkan, dan mengenbangkan kemampuan berpikir ilmiah, sistematis, dan metodologi penulis dalam menyusun suatu wacana baru dalam memperkaya khazana ilmu pengetahuan dan wawasan khususnya mengenai pelaksanaan prinsip-prinsip good governance dan kualitas pelayanan publik. 2. Secara praktis, penelitian ini menjadi sumbangan pemikiran bagi instansi

terkait mengenai pentingnya pelaksanaan prinsip-prinsip good governance dan kualitas pelayanan publik dalam pengurusan pajak . Penelitian ini juga diharapkan dapat dijadikan referensi untuk mengambil kebijakan yang mengarahkan kepada kemajuan institusi dan pelayanan publik yang lebih berkualitas.

3. Secara akademis, penelitian ini diharapakan dapat memberikan kontribusi dan memperkaya ragam penelitian yang telah dibuat oleh para mahasiswa bagi Depertemen Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara serta dapat menjadi bahan referensi bagi terciptanya suatu karya ilmiah.

1.5 Kerangka Teori

(Sugiyono, 2005:55). Teori yang digunakan dalam penelitian ini adalah sebagai berikut.

1.5.1. Good Governance

1.5.1.1Pengertian Good Governance

Sekitar tahun 1996, menjelang berlangsungnya reformasi politik di Indonesia, beberapa lembaga internasional, seperti UNDP (United Nation Development Program) dan World Bank, memperkenalkan terminologi baru yang

disebut sebagai good publik governance atau good governance. Popularitas terminologi ini mencuat di kalangan pemerintah dan akademisi (Dwiyanto, 2005:78). Good governance juga menjadi isu sentral yang paling mengemuka dalam pengelolaan administrasi publik dewasa ini. Tuntutan gencar yang dilakukan oleh masyarakat kepada pemerintah untuk melaksanakan penyelenggaraan pemerintahan yang baik sejalan dengan meningkatnya tingkat pengetahuan dan pendidikan masyarakat, selain adanya pengaruh globalisasi. Pola lama penyelenggaraan pemerintah, kini sudah tidak sesuai lagi dengan tatanan masyarakat yang telah berubah. Oleh karena itu, tuntutan ini merupakan hal yang wajar dan sudah seharusnya direspon oleh pemerintah dengan melakukan perubahan yang terarah pada terwujudnya penyelenggaraan pemerintahan yang baik (Sedarmayanti, 2003:4).

Menurut World Bank, good governance adalah peyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab, sejalan dengan demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi yang langka, dan pencegahan korupsi, baik secara politik maupun administratif, menjalankan disiplin anggaran serta penciptaan legal and political framework bagi tumbuhnya aktivitas usaha. Menurut UNDP, good governance adalah hubungan yang sinergis dan konstruktif di antara negara, sektor swasta dan masyarakat (Sedarmayanti, 2003:7). Lembaga Administrasi Negara (LAN) mendefinisikan good governance sebagai penyelenggaraan pemerintahan negara yang solid dan bertanggung jawab, serta efisien dan efektif dengan menjaga kesinergisan interaksi yang konstruktif di antara domain-domain negara, sektor swasta dan masyarakat (Kurniawan, 2005:16). Selain itu, menurut M.M. Billah (dalam Wibowo dkk, 2004:9), good governance dapat diartikan sebagai tindakan atau tingkah laku yang didasarkan pada nilai-nilai, dan dapat bersifat mengarahkan, mengendalikan, atau mempengaruhi masalah publik untuk mewujudkan nilai-nilai itu di dalam tindakan kehidupan keseharian.

Dari ketiga pengertian diatas dapat disimpulkan bahwa good governance adalah penyelenggaraan pengelolaan pemerintahan yang baik, dilakukan secara solid dan melibatkan domain pemerintah, sektor swasta, dan masyarakat serta bertujuan untuk menciptakan pemerintahan yang bersih, amanah, dan bertanggung jawab yang dapat diterapkan melalui prinsip-prinsip partisipasi, penegakan hukum, transparansi, responsivitas, orientasi pada konsensus, kesetaraan, efisiensi dan efektivitas, akuntabilitas, dan bervisi strategi.

negara. Dalam rangka hal tersebut, diperlukan pengembangan dan penerapan sistem pertanggungjawaban yang tepat, jelas, dan nyata sehingga penyelenggaraan pemerintahan dan pembangunan dapat berlangsung secara berdaya guna, berhasil guna, bersih, bertanggung jawab serta bebas KKN (Sedarmayanti, 2003:2). Tuntutan reformasi yang berkaitan dengan aparatur negara termasuk daerah adalah perlunya mewujudkan administrasi negara yang mampu mendukung kelancaran dan keterpaduan pelaksanaan tugas, dan fungsi penyelenggaraan pemerintahan dan pembangunan menuntut dipraktikkannya prinsip good governance (Tangkilisan, 2005:114).

Secara umum kualitas good governance dapat tercapai apabila pemerintah dan instansi publik lainnya secara keseluruhan mampu bersikap terbuka terhadap ide dan gagasan baru dan responsif tehadap kepentingan masyarakat. Responsivitas akan meningkat jika masyarakat memiliki informasi yang lengkap mengenai proses dan implementasi kebijakan pemerintahan dan pembangunan (Sinambela, 2008:51).

Dalam hal ini yang dimaksud dengan domain pemerintah adalah institusi Kantor Pelayanan Pajak.

Penerapan good governance di KPP tidak terlepas dari peran pegawai sebagai subjek yang menjalankan aturan-aturan di KPP. Diterapkannya good governance diikuti dengan perubahan perilaku pegawai, karena dalam

melaksanakan pekerjaannya pegawai dituntut untuk bekerja secara teliti dan bertanggung jawab. Perubahan-perubahan yang terjadi antara lain kinerja, disiplin, dan pelayanan yang lebih ditingkatkan seiring dengan diterapkannya prinsip-prinsip good governance. Dengan demikian, kualitas kerja pegawai merupakan salah satu aspek penting untuk mencapai keberhasilan good governance.

1.5.1.2Prinsip-Prinsip Good Governance

Kunci utama memahami good governance adalah pemahaman atas prinsip-prinsip didalamnya. Bertolak dari prinsip-prinsip ini akan didapatkan tolak ukur kinerja suatu pemerintahan. Menurut United Nation Development P rogra m (UNDP) dalam LAN (Lembaga Administrasi Negara) dan BPKP (Tangkilisan, 2005:115) dan di dalam http://www.goodgovernance-or.id/ ada sembilan prinsip-prinsip yang juga menjadi karakteristik good governance, yaitu:

1. Partisipasi

publik. Ini dapat dilakukan oleh pemerintah misalnya dengan menyediakan saluran komunikasi untuk mengutarakan pendapat dan merangsang keterlibatan publik melalui perencanaan partisipatif (http://www.goodgovernance.or.id/). Menurut Dwiyanto (2005:193), partisipasi publik merupakan hal yang penting sebagai cermin dihormatinya asas demokrasi di suatu negara dan penting untuk diangkat menjadi salah satu prinsip yang harus dijalankan oleh pemerintah dalam upaya mewujudkan good governance. Selain itu, Tjandra (2005:11) menyatakan bahwa

partisipasi mendorong peran serta publik dalam penyelenggaraan pelayanan publik dengan memperhatikan aspirasi, kebutuhan dan harapan masyarakat. Dari beberapa pengertian diatas dapat disimpulkan bahwa partisipasi adalah setiap orang memiliki hak untuk mengeluarkan pendapat atau aspirasi dan ikut serta dalam pelaksanaan program-program yang dibuat pemerintah. Dalam hal ini, partisipasi yang dimaksud adalah partisipasi pegawai di Kantor Pelayanan Pajak dalam mengeluarkan pendapat dan keikutsertaan pegawai dalam pelaksanaan program-program yang dibuat oleh KPP.

2. Penegakan Hukum

Penegakan hukum yaitu kerangka hukum harus adil dan dilaksanakan tanpa pengecualian, terutama hukum untuk hak asasi manusia harus dilindungi. Satrio (dalam http://www.goodgovernance.or.id/) menyatakan bahwa penegakan hukum adalah pelaksanaan semua ketentuan hukum dengan konsisten tanpa memandang subjek dari hukum itu. Dari kedua pengertian diatas dapat disimpulkan bahwa penegakan hukum merupakan penerapan hukum yang adil bagi semua pihak tanpa kecuali, dan menjunjung tinggi hak asasi manusia sesuai dengan aturan yang telah ditetapkan.

Untuk mencapai hal tersebut yaitu dibutuhkan peraturan perundang-undangan yang berkomitmen terhadap penegakan hukum. Pemerintah juga harus mendukung tegaknya supremasi hukum dengan melakukan penyuluhan peraturan-peraturan yang bijaksana, efektif, adil dan tepat. Dalam hal ini, hukum dan peraturan yang telah ditetapkan di KPP harus ditaati tanpa memandang pangkat, jabatan, dan gender. Begitu juga jika ada yang melakukan penyalahgunaan wewenang dan KKN, harus ditindak tegas untuk membuktikan tegaknya hukum di KPP tersebut.

wewenang hendaknya KPP harus menerapkan ketegasan hukum dan memberi sanksi yang sesuai dengan kesalahan yang dilakukan.

3. Transparansi

Transparansi adalah keadaan dimana segala aspek dapat dilihat secara terbuka, mudah dan dapat diakses oleh semua pihak yang membutuhkan dan disediakan secara memadai dan mudah dimengerti yang dibangun atas dasar

kebebasan arus informasi. Notodisoerjo (dalam

http://www.goodgovernance.or.id/) menyatakan bahwa transparansi adalah keterbukaan atas semua tindakan dan kebijakan yang diambil oleh pemerintah yang dapat menciptakan kepercayaan timbal balik antara pemerintah dan masyarakat melalui penyediaan informasi dan menjamin kemudahan di dalam memperoleh informasi yang akurat dan memadai.

penyelenggaraan pelayanan karena berfungsi sebagai petunjuk kerja bagi pegawai, informasi bagi wajib pajak, media publikasi secara terbuka pada semua unit kerja pelayanan mengenai prosedur pelayanan kepada wajib pajak. Sarana lain dalam mewujudkan transparansi di KPP adalah melalui media seperti website internet, televisi, sosialisasi undang-undang dan penyuluhan pajak yang nantinya akan membuka pemikiran masyarakat akan pentingnya membayar pajak dan manfaatnya bagi kelangsungan pembangunan. Selain itu dengan adanya informasi yang lengkap, jelas dan memadai tentunya akan sangat memudahkan masyarakat jika ingin melakukan pengurusan pajak di KPP.

4. Responsivitas

Dari beberapa pengertian diatas, dapat disimpulkan bahwa responsivitas adalah ketanggapan penyedia layanan terhadap keinginan atau kebutuhan publik. Segala kebutuhan harus dapat dikomodasi dan setiap keluhan harus dapat ditindaklanjuti. Untuk mencapai hal tersebut dibutuhkan komitmen dari KPP untuk menerima dan mengakomodasi kepentingan aspirasi publik. Dalam penyelenggaraan responsivitas di KPP, pegawai harus tanggap dalam melayani dan memenuhi keinginan wajib pajak, khususnya bagi wajib pajak yang baru pertama kali melakukan pengurusan pajak. Selain itu, KPP juga harus dapat menerima masukan dan keluhan publik serta menindaklanjutinya untuk perbaikan pelayanan.

Penerapan responsivitas sangat penting di KPP dalam melayani wajib pajak karena daya tanggap yang diberikan oleh pegawai membuat wajib pajak merasa lebih dihargai dan dianggap sangat berperan penting. Pegawai harus dapat mengerti keinginan dan kebutuhan wajib pajak dan berusaha menyelesaikannya dengan sebaik mungkin sesuai dengan peraturan perundang-undangan. Jika hal ini tidak diterapkan maka dapat berpengaruh pada kemauan dan keinginan wajib pajak untuk melakukan pengurusan pajak dikarenakan pelayanan yang kurang baik dan pegawai yang tidak mampu memahami kebutuhan wajib pajak.

5. Orientasi pada konsensus

akan menerima dampak baik secara langsung maupun tidak langsung dari kebijakan tersebut (http://www.goodgovernance.or.id/). Dari pengertian tersebut dapat disimpulkan bahwa orientasi pada konsensus merupakan penerapan kebijakan atau aturan-aturan yang merupakan hasil dari kesepakatan antara institusi (pemerintah) dan pihak yang melaksanakan hasil kesepakatan tersebut.

Dalam penyelenggaraannya di KPP, setiap pegawai wajib menjalankan seluruh peraturan yang merupakan hasil kesepakatan yang telah dibuat. Kesepakatan-kesepaktan tersebut diantaranya kode etik pegawai (disiplin, jam kerja, pegawai tidak boleh menerima apapun dari wajib pajak) dan pegawai harus mempunyai NPWP (Nomor Pokok Wajib Pajak). Konsensus atau kesepakatan yang dilakukan antara KPP dan pegawai merupakan hal yang sangat penting dalam rangka perwujudan keteraturan di KPP.

6. Equity ( Kesetaraan )

Dalam penyelenggaraannya di KPP, pegawai harus bersikap adil dalam melayani wajib pajak karena mereka memiliki hak yang sama dalam memperoleh pelayanan di KPP tersebut. Kesetaraan dalam pelayanan di KPP sangat penting antara pegawai dan wajib pajak. Pegawai tidak boleh membedakan pelayanan yang diberikan baik dari suku, ras, agama, golongan, gender, atau adanya hubungan keluarga atau kekerabatan. Semuanya harus diperlakukan secara adil, merata dan profesional tanpa membedakan apapun yang memandang atribut apapun yang melekat pada wajib pajak.

7. Efektivitas dan Efesiensi

Dari beberapa pengertian diatas dapat disimpulkan bahwa efektivitas dan efisiensi merupakan pengoptimalan penggunaan sumber daya yang tersedia dengan cara penghematan sumber daya atau anggaran dan penyederhanaan proses kerja. Dalam penyelenggaraannya di KPP, pegawai harus dapat mengoptimalkan sumber daya yang ada seperti fasilitas dan teknologi untuk mempercepat dan memudahkan pekerjaan pelayanan. Selain itu, efisiensi waktu penyelesaian layanan juga harus dioptimalkan dengan menggunakan segala fasilitas dan teknologi yang disediakan.

Efektivitas dan efisiensi penggunaan sumber daya (fasilitas dan teknologi) yang ada di KPP harus dilakukan secara optimal dalam pelaksanaan kerja sesuai dengan kapasitasnya. Hal ini dikhususkan pada kecepatan dan ketepatan penyelesaian pekerjaan atau layanan. Karena kecepatan dan ketepatan akan menjadi ukuran keberhasilan dan kualitas suatu pelayanan bagi wajib pajak.

8. Akuntabilitas

Akuntabilitas adalah laporan para penentu kebijakan kepada publik. Para pembuat keputusan dalam pemerintahan, sektor swasta dan masyarakat (civil society) bertanggung jawab kepada publik dan lembaga-lembaga

stakeholders. Lenvine (dalam Dwiyanto, 2005:147), mendefinisikan

publik tersebut mampu mengakomodasi kebutuhan masyarakat yang sesungguhnya. Menurut Wibowo dkk. (2004:73), akuntabilitas berkaitan erat dengan pertanggungjawaban terhadap efektivitas kegiatan dalam pencapaian sasaran atau target kebijakan atau program yang telah ditetapkan.

Dari beberapa pengertian diatas dapat disimpulkan bahwa akuntabilitas adalah kemampuan pemerintah untuk mempertanggungjawabkan kinerjanya dan juga tanggung jawab atas pelayanan yang diberikan kepada publik sesuai dengan ketentuan peraturan perundang-undangan. Dalam penyelenggaraannya di KPP, pegawai harus bertanggung jawab untuk memberikan pelayanan terbaik kepada wajib pajak. Selain itu, kinerja KPP juga harus dapat dipublikasikan sebagai bentuk pertanggungjawaban kepada publik sehingga nantinya dapat diketahui apakah kinerja KPP tersebut sudah baik atau sebaliknya.

Bentuk akuntabilitas di KPP bisa dilihat dari pemberian pelayanan dilakukan berdasarkan proses yang antara lain meliputi tingkat ketelitian (akurasi), profesionalitas pegawai, kelengkapan sarana dan prasarana, kejelasan aturan (termasuk kejelasan kebijakan atau peraturan perundang-undangan) dan kedisiplinan. Kinerja KPP juga harus dapat dipertanggungjawabkan secara terbuka, baik kepada publik maupun kepada pimpinan. Apabila terjadi penyimpangan dalam hal pencapaian standar, harus dilakukan upaya perbaikan.

Pemerintah sebagai abdi masyarakat telah mendapat mandat dari masyarakat untuk memberikan pelayanan yang baik, bukan sebaliknya yaitu sering menyulitkan masyarakat di dalam setiap pelayanan yang dilakukan. Selain itu pemerintah juga harus mempertanggungjawabkan kinerjanya kepada publik baik dalam bentuk laporan akuntabilitas kinerja yang diseminarkan atau disampaikan secara langsung maupun dipaparkan melalui website pajak. Hal ini sangat diperlukan agar masyarakat bisa mengetahui dengan jelas bagaimana kinerja pemerintah, angka pencapaian, sasaran dan kekurangan agar bisa menjadi bahan evaluasi dan motivasi bagi pemerintah serta partisipasi masyarakat untuk terus mengawasi kinerja pemerintah serta kekeliruan atau pelanggaran yang mungkin terjadi sehingga nantinya dapat ditindaklanjuti.

9. Bervisi strategis

Menurut UNDP (dalam Tangkilisan, 2005:115), bervisi strategis adalah pengelolaan publik yang dimulai dari visi, misi dan strategi yang telah ditetapkan Dari pengertian tersebut dapat disimpulkan bahwa dalam setiap pelaksanaan kinerja, pembuatan kebijakan serta program-program pemerintah harus disesuaikan dengan visi dan misi organisasi. Selain itu, pemerintah juga harus memiliki rencana dan target yang akan dicapai baik dalam jangka pendek, menengah maupun jangka panjang.

professional yang tinggi. Sedangkan misinya adalah menghimpun penerimaan pajak negara berdasarkan undang-undang perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang efektif dan efisien. Visi dan misi tersebut bertujuan untuk menyelenggarakan administrasi perpajakan yang efisien dan efektif berdasarkan peraturan perundang-undangan. Oleh karena itu, setiap kebijakan dan program-program yang dibuat KPP harus bertujuan untuk mencapai visi dan misi Ditjen Pajak.

Bervisi strategi sangat penting dilakukan oleh KPP agar pelaksanaan kinerja dan rencana serta target yang telah ditetapkan dapat dicapai dangan baik. Dengan demikian, dibutuhkan komitmen KPP dan stabilitas kinerja pegawai untuk mencapai rencana dan target yang telah ditetapkan, misalnya target penerimaan pajak tercapai sesuai dengan yang telah direncanakan.

1.5.2 Pelayanan Publik

1.5.2.1 Pengertian Pelayanan Publik

Menurut Soetopo (Napitupulu, 2007:164), pelayanan adalah suatu usaha untuk membantu menyiapkan (mengurus) apa yang diperlukan orang lain. Boediono (2003:60), menyebutkan bahwa pelayanan adalah suatu proses bantuan kepada orang lain dengan cara-cara tertentu yang memerlukan kepekaan dan hubungan interpersonal agar terciptanya kepuasan dan keberhasilan.

Sementara itu, berbicara mengenai pelayanan publik berarti memberikan pelayanan kepada masyarakat dan membantu masyarakat mengatasi masalahnya dalam rangka memenuhi kebutuhannya. Berikut ini merupakan beberapa pengertian pelayanan publik, antara lain:

1. Menurut Keputusan Menteri Pendayagunaan Aparatur Negara Nomor 63 Tahun 2003 tentang pola penyelenggaraan pelayanan publik:

“Pelayanan publik adalah segala bentuk pelayanan yang dilaksanakan oleh Instansi Pemerintah di Pusat, di Daerah, dan di lingkungan Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dalam bentuk barang dan atau jasa, baik dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan ketentuan perundang-undangan.”

2. Menurut Kurniawan (2005:4)

Pelayanan publik adalah pemberian layanan (melayani) keperluan orang atau organisasi sesuai dengan aturan pokok dan tata cara yang telah ditetapkan. 3. Menurut Pamudji (Napitupulu, 2007:165), pelayanan publik adalah berbagai

aktivitas yang bertujuan memenuhi kebutuhan masyarakat akan barang dan jasa.

1.5.2.2 Makna dan Tujuan Pelayanan Publik

Esensi pelayanan publik yang paling utama adalah memenuhi berbagai tuntutan dan kebutuhan masyarakat, baik secara individu, makhluk hidup, penduduk, warga negara, akan jasa publik (public goods). Untuk memenuhi tuntutan kebutuhan masyarakat dan upaya pencapaian kepuasan masyarakat, pemerintah tentunya harus dapat memberikan pelayanan prima.

Pada dasarnya pelayanan merupakan usaha apa saja yang dapat mempertinggi kepuasan pelanggan. Dukungan kepada pelanggan dapat bermakna sebagai suatu bentuk pelayanan yang memberikan kepuasan bagi pelanggannya, selalu dekat dengan pelanggannya, sehingga kesan yang menyenangkan senantiasa diingat oleh para pelanggannnya.

Tujuan dari pelayanan publik adalah memuaskan sesuai dengan keinginan masyarakat atau pelanggan pada umumnya. Untuk mencapai hal ini diperlukan kualitas pelayanan yang sesuai dengan kebutuhan dan keinginan masyarakat. Kualitas/ mutu pelayanan adalah kesesuaian antara harapan dan keinginan dengan kenyataan. Hakikat pelayanan publik adalah pemberian pelayanan prima kepada masyarakat yang merupakan perwujudan kewajiban aparatur pemerintah sebagai abdi masyarakat (Tjandra, 2005: 10-11).

Menurut Tjandra (2005:12), ketulusan dan integritas dalam memberikan pelayanan bermuara pada hal-hal yang melekat pada pelayanan prima, antara lain: 1. Keramahan, kesopanan, perhatian dan persahabatan dengan orang yang

menghubunginya.

kepentingan pelanggan, sesuai dengan harapan pelanggan dan komitmen pelayanan yang menempatkan pelanggan sebagai urutan nomor satu.

3. Akses yaitu aparatur yang tugasnya melayani pelanggan sesuai dengan keinginan pelanggan.

4. Penampilan fasilitas pelayanan yang dapat mengesankan pelayanan sesuai dengan keinginan pelanggan.

5. Kemampuan dalam menyajikan pelayanan sesuai dengan keinginan pelanggan (waktu, biaya, kualitas dan moral).

1.5.2.3 Prinsip - Prinsip Pelayanan Publik

Menurut Keputusan Menteri Pendayagunaan Aparatur Negara No.63 Tahun 2003 (dalam Tjiptono, 2003), disebutkan bahwa penyelenggaraan pelayanan harus memenuhi beberapa prinsip, yaitu:

1. Kesederhanaan, prosedur/ tata cara pelayanan diselenggarakan secara mudah, lancar, cepat, tidak berbelit-belit, mudah dipahami dan mudah dilaksanakan. 2. Kejelasan

Kejelasan ini mencakup kejelasan dalam hal:

a. Persyaratan teknis dan administratif pelayanan umum.

b. Unit kerja atau pejabat yang berwenang dan bertanggung jawab dalam memberikan pelayanan dan penyelesaian keluhan/ persoalan/ sengketa dalam pelaksanaan pelayanan publik.

c. Rincian biaya pelayanan publik dan tata cara pembayaran. 3. Kepastian waktu

Pelaksanaan pelayanan publik dapat diselesaikan dalm kurun waktu yang telah ditentukan.

4. Akurasi

Produk pelayanan publik diterima dengan benar, tepat dan sah. 5. Rasa aman

Proses dan produk pelayanan publik memberikan rasa aman dan kepastian hukum

6. Tanggung jawab

7. Kelengkapan sarana dan prasarana

Tersedianya sarana dan prasarana kerja, peralatan kerja dan pendukung lainnya yang memadai termasuk penyediaan sarana teknologi telekomunikasi dan informatika (telematika).

8. Kemudahan akses

Tempat dan lokasi serta sarana pelayanan yang memadai, mudah dijangkau oleh masyarakat, dan dapat memanfaatkan teknologi telematika.

9. Kedisiplinan, kesopanan, dan keramahan

Pemberi pelayanan harus bersikap disiplin, sopan, dan santun, ramah serta memberikan pelayanan yang ikhlas.

10.Kenyamanan

Lingkungan pelayanan harus tertib, disediakan ruang tunggu yang nyaman, bersih, rapi, lingkungan yang indah, sehat serta dilengkapi dengan fasilitas pendukung pelayanan, seperti parkir, toilet, tempat ibadah, dan lain-lain.

Timur. KPP dinilai sangat penting untuk melaksanakan prinsip-prinsip tersebut karena keseluruhan pelaksanaan kerja di KPP adalah melayani publik (wajib pajak). Pemberian pelayanan yang berkualitas dalam pengurusan pajak di KPP merupakan hal yang utama mengingat pajak merupakan sumber penerimaan negara yang paling besar. Untuk itu, dibutuhkan konsistensi pemerintah dalam memberikan pelayanan yang baik, salah satunya adalah dengan menerapkan prinsip-prinsip pelayanan publik. Dalam hal ini, pegawai yang melayani harus dapat menerapkan prinsip-prinsip tersebut agar dapat menciptakan kepuasan pelayanan bagi wajib pajak.

1.5.2.4 Kualitas Pelayanan Publik

Kualitas merupakan aspek yang sangat penting dan mendukung segala sesuatu untuk menunjukkan dan membandingkan seberapa baik atau buruk pelayanan yang diberikan kepada masyarakat dalam pemenuhan kebutuhannya. Suatu pelayanan dikatakan baik atau berkualitas jika masyarakat merasa bahwa kebutuhan atau kepentingannya dapat terpenuhi dan ia merasa puas (melebihi harapannya). Menurut Tjiptono (Kurniawan, 2005:52) pengertian kualitas adalah:

a. Kesesuaian dengan persyaratan b. Kecocokan untuk pemakaian c. Perbaikan berkelanjutan

d. Bebas dari kerusakan dan cacat

e. Pemenuhan kebutuhan pelanggan sejak awal dan setiap saat f. Melakukan segala sesuatu secara benar

Dari pengertian tersebut, kualitas dapat diartikan sebagai totalitas dari karakteristik suatu produk (barang/ jasa) yang menunjang kemampuan dalam memenuhi kebutuhan.

Pengertian lain dikemukakan oleh Tjandra (2005:12), yaitu kualitas merupakan kondisi yang selalu berubah misalnya apa yang dianggap berkualitas saat ini mungkin dianggap kurang berkualitas pada masa mendatang. Selain itu, kualitas pelayanan akan berhasil dibangun jika mendapat pengakuan dari masyarakat.

Dari beberapa penjelasan di atas, dapat disimpulkan bahwa kualitas pelayanan publik adalah totalitas pemberian layanan oleh instansi pelayan publik kepada (masyarakat) dalam rangka pemenuhan kebutuhan/kepentingannya.

Menurut Zeithaml, Berry, dan Parasuraman (Boediono, 2003:114) ada lima dimensi untuk mengukur kualitas suatu pelayanan yaitu:

merupakan salah satu bagian dari kualitas dari KPP sebagai institusi pelayanan publik.

2) Daya tanggap (Responsiveness), yaitu suatu karakteristik kecocokan dalam pelayanan manusia yaitu keinginan para pegawai untuk membantu para pelanggan dan memberikan pelayanan dengan tanggapan. Ini dapat dilihat dari sikap pegawai dalam menanggapi keluhan pelanggan dan segera memberi penyelesaian secara tepat dan cepat. Dalam penerapannya di KPP, pegawai harus tanggap dan memahami setiap kebutuhan dari para wajib pajak. Jika ada wajib pajak yang kurang mengerti mengenai prosedur pengurusan, hendaknya pegawai responsif dan menanggapi keinginan serta mampu mengatasi keluhan-keluhan mereka lalu kemudian menindaklanjutinya secara jelas. Hal ini harus diutamakan dalam pelayanan karena sangat mendukung kualitas pelayanan di KPP sebagai institusi pelayanan public yang berhubungan langsung dengan masyarakat.

4) Jaminan (Assurance), yaitu mencakup kemampuan, kesopanan dan sifat dapat dipercaya yang dimiliki pegawai bebas dari bahaya, resiko atau keragu-raguan. Ini dapat dilihat dari kemampuan pegawai untuk menyelesaikan pekerjaan sesuai dengan peraturan yang telah ditetapkan serta mampu melayani pelanggan dengan sopan dan sepenuh hati. Dalam penerapannya di KPP, pegawai harus dapat memberikan jaminan kepada wajib pajak untuk memberikan pelayanan dengan sopan, ramahtamah, senyum dan dapat dipercaya. Hal ini dimaksudkan agar wajib pajak merasa nyaman, dihargai dan dihormati keberadaannya. Selain ituproduk layanan juga harus sesuai dan tidak ada keragu-raguan atau kesalahan yang dpat merugikan wajib pajak. Oleh karena itu, jaminan harus diutamakan untuk mencapai kualitas pelayanan di KPP.

5) Empati (Emphaty), yaitu meliputi kemudahan dalam melakukan hubungan komunikasi yang baik, perhatian dan penampilan pribadi, dan memahami kebutuhan para pelanggan. Ini dapat dilihat dari kemampuan pegawai untuk berkomunikasi dengan baik kepada pelanggan serta mampu memahami kebutuhan pelanggan. Dalam penerapannya di KPP, pegawai harus mampu berkomunikasi dengan baik dengan wajib pajak serta mampu memahami kebutuhan wajib pajak agar kualitas pelayanan di KPP dapat terwujud.

Agar kepuasan pelanggan yang menjadi tujuan utama terpenuhi, aparatur pelayan dituntut untuk mengetahui siapa pelanggannya dan apa kebutuhannya (Sinambela, 2008:8). Pelanggan yang dimaksud disini adalah wajib pajak.

Pelayanan publik adalah pemberian layanan (melayani) keperluan orang

atau masyarakat yang merupakan kepentingan pada organisasi yang sesuai dengan aturan pokok dan tata cara yang telah ditetapkan (Kurniawan, 2005:4). Kualitas dari pemberian pelayanan merupakan hal yang penting yang harus diutamakan pemerintah dalam upaya memenuhi kebutuhan masyarakat. Karena masyarakatlah yang menilai baik atau buruknya pelayanan yang diterima dari pemerintah. Untuk mencapai kualitas tersebut, bukan hanya ditentukan dari banyaknya jumlah pegawai, tetapi juga kulitas kinerja pelayanan yang diberikan. Selain itu konsistensi pemerintah juga sangat dibutuhkan dalam memperbaiki dan meningkatkan kualitas pelayanan publik.

Namun untuk mencapai pelayanan publik yang berkualitas bukanlah hal yang mudah. Ini dapat dilihat dari banyaknya keluhan masyarakat terhadap pelayanan yang diterima, banyaknya aparat yang belum mengutamakan pelayanan yang baik kepada masyarakat. Hal ini menggambarkan bahwa kualitas pelayanan publik masih rendah. Untuk itu perlu suatu upaya perbaikan dan peningkatan kualitas pelayanan yaitu melalui penerapan prinsip-prinsip good governance. Good governance merupakan salah satu upaya pemerintah memperbaiki dan meningkatkan pelayanan publik dalam rangka reformasi birokrasi. Good governance merupakan suatu terminologi yang diharapkan dapat mengatasi

kompleksitas persoalan pelayanan, mengingat semakin besarnya tuntutan masayarakat terhadap pelayanan yang berkualitas.

Dwiyanto (2005:20) mengemukakan hubungan antara pelaksanaan

organisasi. Jika prinsip-prinsip good governance yang meliputi partisipasi, penegakan hukum, transparansi, responsivitas, orientasi pada konsensus, kesetaraan, efektivitas dan efisiensi, akuntabilitas, dan bervisi strategis dilaksanakan maka akan dapat mewujudkan pelayanan publik yang baik dan berkualitas. Dalam hal ini, pelaksanaan good governance dikaitkan dengan pelayanan publik di Kantor Pelayanan Pajak yang merupakan tempat bagi para wajib pajak untuk melaksanakan kewajibannya dalam hal pengurusan pajak.

Pelayanan berkualitas yang dihasilkan dari pelaksanaan prinsip-prinsip good governance merupakan hal yang sangat penting untuk diwujudkan di Kantor

Pelayanan Pajak Medan Timur mengingat instansi ini tengah menjalani reformasi birokrasi yang bertujuan pada perbaikan kualitas pelayanan secara keseluruhan. Untuk mencapai hal tersebut, perlu adanya konsistensi pemerintah serta kerjasama dengan masyarakat khususnya wajib pajak.

1.6Hipotesis

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dirumuskan dalam bentuk kalimat pertanyaan. Dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum berdasarkan fakta-fakta empiris yang diperoleh melalui pengumpulan data (Sugiyono, 2005:70). Dengan hipotesis, penelitian menjadi jelas arah pengujiannya dengan kata lain hipotesis membimbing peneliti dalam melaksanakan penelitian di lapangan baik sebagai objek pengujian maupun dalam pemgumpulan data (Bungin, 2005:75). Sesuai dengan masalah yang diteliti, maka dapat dikemukakan hipotesis sebagai berikut :

1. Hipotesis Alternatif (Ha)

“Terdapat pengaruh antara pelaksanaan prinsip-prinsip good governance terhadap kualitas pelayanan publik di Kantor Pelayanan Pajak Pratama Medan Timur.

2. Hipotesis Nihil (Ho)

“Tidak terdapat pengaruh antara pelaksanaan prinsip-prinsip good governance terhadap kualitas palayanan publik di Kantor Pelayanan Pajak

Pratama Medan Timur.”

1.7Definisi Konsep

Berdasarkan hal tersebut, dapat dikemukakan konsep dari penelitian ini yaitu:

1. Pelaksanaan Prinsip-prinsip Good Governance

Pelaksanaan prinsip-prinsip good governance adalah pelaksanaan karakteristik atau ukuran pokok yang meliputi partisipasi, penegakan hukum, transparansi, responsivitas, orientasi pada konsensus, kesetaraan, efektivitas dan efisiensi, akuntabilitas, dan bervisi stategis yang diterapkan di Kantor Pelayanan Pajak Medan Timur sebagai wujud pelaksanaan reformasi birokrasi di lingkungan Direktorat Jenderal Pajak.

2. Kualitas Pelayanan Publik

Kualitas pelayanan publik adalah totalitas pemberian layanan melalui penerapan bukti langsung, daya tanggap, keandalan, jaminan, dan empati yang dilaksanakan oleh Kantor Pelayanan Pajak Medan Timur kepada wajib pajak dalam rangka upaya pemenuhan kebutuhan pengurusan segala jenis pelayanan pajak.

1.8Definisi Operasional

Menurut Singarimbun (1995:46), definisi operasional adalah unsur-unsur penelitian yang memberitahukan bagaimana mengukur suatu variabel, sehingga dengan pengukuran ini dapat diketahui indikator apa saja sebagai pendukung untuk dianalisis dari variabel-variabel tersebut.

Adapun yang menjadi definisi operasional dalam penelitian ini yaitu : 1. Variabel Pelaksanaan Prinsip-prinsip Good Governance (X), indikatornya

Partisipasi bermaksud untuk memberikan kesempatan kepada pegawai untuk mengeluarkan pendapat dan melibatkan pegawai dalam pelaksanaan program yang dibuat oleh KPP. Ini dapat dilihat dari:

a. Pelibatan pegawai dalam pelaksanaan program yang dibuat oleh KPP misalnya sosialisasi undang-undang dan penyuluhan pajak.

b. Pegawai diberikan keleluasaan untuk mengeluarkan pendapat dan masukan.

2) Penegakan Hukum

Penegakan hukum adalah pelaksanaan semua ketentuan hukum secara konsisten sesuai dengan aturan yang telah ditetapkan. Ini dapat dilihat dari:

a. Hukum/sanksi yang sama secara adil dan merata diberlakukan terhadap pegawai yang terlambat hadir pada jam kerja yang ditetapkan.

b. Pemberlakuan sanksi terhadap pegawai yang melakukan kesalahan dalam pekerjaan.

3) Transparansi

Transparansi adalah keterbukaan atas semua tindakan dan kebijakan pemerintah melalui penyediaan informasi dam menjamin kemudahan di dalam memperoleh informasi yang akurat dan memadai. Ini dapat dilihat dari:

b. Publikasi informasi tentang perpajakan kepada masyarakat melalui website internet (www.pajak.go.id) atau media lain (koran atau televisi).

4) Responsivitas

Responsivitas adalah daya tanggap pegawai terhadap harapan, keinginan, aspirasi, maupun tuntutan wajib pajak. Ini dapat dilihat dari:

a. Ketanggapan/pengertian pegawai terhadap keluhan yang disampaikan wajib pajak.

b. Pegawai menindaklanjuti keluhan yang disampaikan wajib pajak.

5) Orientasi pada Konsensus

Orientasi pada konsensus adalah pembuatan kebijakan yang dilakukan oleh pemerintah merupakan hasil kesepakatan atau konsensus dari para pegawai. Ini dapat dilihat dari:

a. Setiap pegawai menaati aturan bahwa seluruh pegawai di KPP harus memiliki NPWP.

b. Setiap pegawai melaksanaan tanggung jawab (kewajiban kerja) sesuai dengan bidang tugas.

6) Equity (Kesetaraan)

Kesetaraan adalah perlakuan yang sama kepada semua pegawai tanpa memandang atribut yang menempel pada subjek tersebut. Ini dapat dilihat dari:

b. Tidak adanya pengaruh perbedaan gender dalam penempatan posisi kerja.

7) Efektivitas dan Efisiensi

Efektivitas dan efisiensi adalah penyelenggaraan pelayanan oleh pegawai yang didasarkan pada penggunaan sumber daya yang tersedia secara optimal dan pelaksanaan kerja yang efisien. Ini dapat dilihat dari:

a. Pegawai menggunakan sumber daya (seperti fasilitas dan teknologi) secara optimal dalam pelaksanaan kerja.

b. Pegawai menggunakan waktu secara efisien dalam pelaksanaan kerja.

8) Akuntabilitas

Akuntabilitas adalah kemampuan untuk mempertanggungjawabkan semua tindakan dan kebijakan yang telah dilaksanakan. Ini dapat dilihat dari: a. Pegawai memiliki integritas (selalu memegang teguh kode etik dan

prinsip-prinsip moral yang ditetapkan KPP dalam menjalankan tugas dan pekerjaannya.

b. Pegawai memiliki orientasi kerja untuk memberikan pelayanan terbaik kepada wajib pajak.

9) Bervisi Strategi

Visi strategi adalah pembuatan program yang didasarkan visi, misi dan strategi yang jelas dan mengawasi pencapaiannya. Ini dapat dilihat dari: a. Penyelenggaraan administrasi perpajakan di KPP menggunakan sistem