24 BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 LANDASAN TEORI 3.1.1 Pengertian Pajak

Pengertian pajak menurut Undang-Undang Republik Indonesia Nomor 28

Tahun 2007 adalah konstribusi kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat. Secara rinci ada beberapa ahli

mengungkapkan pengertian yang relatif sama, antara lain: Andriana dalam

Waluyo (2000:1):

“Pajak adalah iuran kepada negara, yang dapat dipaksakan dan terhutang oleh yang wajib membayarnya menurut peraturan dengan tidak mendapatkan kontraprestasi kembali,yang langsung dapat ditunjuk dan yang gunanya adalah membiayai pengeluaran umum berhubungan dengan tugas negara dalam menyelenggarakan pemerintahan”.

Begitu pula dengan Mardiasmo (2001:1):

“Pajak adalah iuran rakyat pada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan membayar pengeluaran umum”.

Definisi diatas dapat disimpulkan bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada Negara yang berhak memungut pajak hanyalah

2. Berdasarkan undang-undang. Pajak dipungut berdasarkan atau dengan

kekuatan undang- undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung

dapat ditunjuk. Pembayaran pajak tidak dapat ditunjukkan adanya

kontraprestasi individual oleh pemerintah. Digunakan untuk membiayai

rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat

bagi masyarakat luas.

3.1.2 Fungsi Pajak

Sudah menjadi kondisi umum di berbagai negara bahwa pajak digunakan

sebagai sumber penerimaan bagi anggaran negara, ditambah penerimaan dari

sektor lainnya sesuai dengan karakteristik dan potensi penerimaan pada

masing-masing negara tersebut. Pengertian pajak yang telah disampaikan pada sub bab

diatas, secara teoritis dan praktis dapat dilihat bahwa pajak memiliki beberapa

fungsi, yaitu (Mardiasmo, 2003:1)

1. Fungsi Budgeter

Bahwa pajak merupakan sumber penerimaan negara dalam APBN

membiayai tugas-tugas negara. Hal tersebut dapat terlihat dalam struktur

penerimaan dalam APBN yang terdiri dari dua pos pokok,yaitu

penerimaan negara dan hibah. Pos penerimaan negara atau penerimaan

dalam negeri,sumbernya diperoleh dari penerimaan perpajakan yang

terdiri dari PPh, PPN, PPnBM, PBB, BPHTB, Cukai, Bea Masuk, Pajak

2. Fungsi Regulerend

Pajak mempunyai fungsi regulerend, yang berarti ikut serta dalam proses

kebijakan nasional dalam berbagai aspek kegiatan agar kegiatan tersebut

dapat berjalan dengan baik dan sesuai dengan tujuan yang diharapkan oleh

pemerintah. Misalnya membangun atau mengembangkan suatu kawasan

tertentu, bisa saja dibutuhkan insentif dibidang perpajakan, sehingga

investor bersedia mengucurkan investasinya disana atau mendorong

kegiatan ekspor dengan diberikan kemudahan dan keringanan pajak.

Meningkatkan daya beli masyarakat bisa dengan menaikkan besarnya

Penghasilan Tidak Kena Pajak (PTKP). Masyarakat yang penghasilannya

dibawah PTKP, tidak dikenakan pajak.

3. Fungsi Distribusi

Suatu hal mendasar yang terkadang luput dari pandangan masyarakat

adalah adanya fungsi distribusi dari pajak, baik secara teritorial, maupun

berdasarkan segmentasi atau kelompok masyarakat. Pajak yang dibayar

masyarakat sebagai penerimaan negara, pemanfaatannya dinikmati oleh

masyarakat atau oleh kelompoknya, dan oleh seluruh masyarakat tanpa

terkecuali. Ketika seseorang yang tinggal di Jakarta membayar pajak,

maka hasilnya tidak hanya dinikmati oleh dirinya atau masyarakat

disekitarnya akan tetapi melalui pos pengeluaran dalam APBN

pembayaran tersebut akan dinikmati oleh seluruh masyarakat di seluruh

Indonesia.

Sesuai dengan pengertian dan ciri khasnya, pajak ternyata merupakan

salah satu perwujudan pelaksanaan demokrasi dalam suatu negara. Pajak

berasal dari masyarakat, yaitu dibayar masyarakat sesuai dengan ketentuan

perpajakan yang berlaku. Peraturan Pajak juga dibuat oleh rakyat melalui

wakilnya di parlemen (DPR) dalam bentuk undang-undang perpajakan.

Hal ini diamanatkan dalam UUD 1945 dan amandemennya, yakni pada

pasal 23 ayat 2. Pasal tersbut menyebutkan bahwa pajak keperluan negara

disusun berdasarkan undang-undang. Pajak yang dipungut tersebut

digunakan kepentingan seluruh rakyat melalui penyediaan barang dan jasa

publik yang dibutuhkan masyarakat.

3.1.3 Pajak Progresif

Pajak progresif adalah pajak yang sistem pemungutannya dengan cara

menaikkan prsentase kena pajak yang harus dibayar sesuai dengan kenaikan

objek pajak. Dalam perpajakan indonesia,paling tidak terdapat dua jenis pajak

yang menerapkan sistem pajak progresif yaitu pajak penghasilan dan pajak

kendaraan bermotor. Secara rinci ada beberapa ahli mengungkapkan pengertian

yang relatif sama, antara lain: (Koswara (2000:42)

Begitu pula dengan (Mardiasmo (2013:9)

“pajak progresif adalah tarif pemungutan pajak dengan persentase yang naik dengan semakin besarnya jumlah yang digunakan sebagai dasar pengenaan pajak, dan kenaikan persentase untuk setiap jumlah tertentu setiap kali naik. Di Indonesia, pajak progresif diterapkan pada pajak penghasilan untuk wajib pajak orang pribadi.”

Berdasarkan Peraturan daerah Provinsi Sumatera barat No. 82 Tahun 2011 tentang

tata cara penghitungan Pajak Progresif Kendaraan Bermotor yaitu sebagai berikut.

1. Tata cara perhitungan PKB Pajak progresif untuk kendaraan bermotor

pribadi diuraikan sebagai berikut.

a. Kepemilikan kedua sebesar 2,5% x dasar pengenaan PKB

b. Kepemilikan ketiga sebesar 3,5% x dasar pengenaan PKB

c. Kepemilikan keempat sebesar 4,5% x dasar pengenaan PKB

d. Kepemilikan kelima dan seterusnya sebesar 5,5% x dasar pengenaan

PKB.

2. Kendaraan bermotor angkutan umum sebesar 1% (satu persen).

3. Kendaraan milik badan sosial/keagamaan, Pemerintah/ TNI/POLRI,

ambulance dan pemadam kebakaran sebesar 0,5% (nol koma lima persen).

4. Alat-alat berat dan alat-alat besar sebesar 0,2% (nol koma dua persen).

5. .Pajak progresif sebagaimana dimaksud pada ayat (1) berlaku hanya untuk:

a. kendaraan bermotor pribadi atas nama pribadi

b. kendaraan roda 4 (empat) keatas

c. kendaraan roda 2(dua) dengan kapasitas 500 cc ke atas

6. Ketentuan teknis pemungutan pajak progresif ditetapkan lebih lanjut

Yang terkait dalm pajak progresif kendaraan bermotor adalah:

1. Objek pajak

Pasal 6 ayat (2) Undang-undang Nomor 28 Tahun 2009 Tentang

Pajak Daerah dan Retribusi Daerah (“UU No. 28 Tahun 2009”)

mengatur bahwa pajak progresif dikenakan terhadap kepemilikan

kendaraan bermotor didasarkan atas nama dan/atau alamat yang sama.

Pajak progresif untuk kepemilikan kedua dan seterusnya dibedakan

menjadi kendaraan roda kurang dari 4 (empat) dan kendaraan roda 4

(empat) atau lebih. Sebagai contoh, orang pribadi yang memiliki 1

(satu) kendaraan bermotor roda 2 (dua), 1 (satu) kendaraan bermotor

roda 3 (tiga) dan 1 (satu) kendaraan bermotor roda 4 (empat),

masing-masing diperlakukan sebagai kepemilikan pertama sehingga tidak

dikenakan pajak progresif.

3.1.4 Wajib pajak

Istilah wajib pajak (disingkat WP) dalam perpajakan indonesia merupakan

istilah yang sangat popular. Istilah ini secara umum biasa diartikan sebagai orang

atau badan yang dikenakan kewajiban pajak. Dalam Undang-Undang KUP lama,

istilah wajib pajak didefinisikan sebagai orang pribadi atau badan yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan

kewajiban perpajakan, termasuk pemungutan pajak atau pemotongan pajak tertentu.

Dari Definisi ini kita dapat memahami bahwa wajib pajak ini terdiri dari dua jenis

yaitu wajib pajak orang pribadi dan wajib pajak badan. Berdasarkan ketentuan

badan yang memenuhi definisi sebagai subjek pajak dan menerima atau

memeproleh penghasilan yang merupakan objek pajak. Dengan kata lain dua unsur

harus dipenuhi untuk menjadi wajib pajak: subjek pajak dan objek pajak. Wajib

Pajak sangatlah memegang peranan yang sangat penting bagi kelancaran Sistem

dan peraturan perundang-undangan perpajakan. Menurut Undang-undang No. 28

Tahun 2007 Pasal 1 ayat (1) tentang Tata cara perpajakan bahwa yang dimaksud

dengan Wajib Pajak (tax payer) adalah sebagai berikut.

“Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan

peraturan perundangundangan perpajakan ditentukan untuk melakukan

kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak

tertentu”.

Begitu pula dengan Suprianto (2011:5)

“wajib pajak harus memenuhi syarat subjektif dan syarat objektif. Syarat subjektif terpenuhi jika orang pribadi yang bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia lebih dari 183 (seratus delapan puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau orang pribadi yang dalam suatu tahun pajak berada di Indonesia dan mempunyai niat untuk bertempat tinggal di Indonesia yang disebut sebagai wajib pajak orang pribadi, atau badan yang didirikan atau bertempat kedudukan di Indonesia yang disebut sebagai wajib pajak badan. Syarat objektif terpenuhi jika yang berhubungan dengan objek pajak misalnya adanya penghasilan atau penyerahan barang kena pajak. Jika orang pribadi atau badan telah memperoleh objek pajak tersebut maka syarat objektif ini telah dipenuhi dan dapat dianggap sebagai wajib pajak”

3.1.4.1Tarif pajak progresif kendaraan bermotor

a. Tarif pajak Kendaraan Bermotor kepemilikan Pribadi

Kendaraan bermotor kepemilikan orang pribadi berdasarkan nama

dan/atau alamat yang sama dikenakan tarif Pajak Progresif

1. Kendaraan pertama 1,5 % ( 1,5 % x NJKB ),

2. Kendaraan kedua 2 % ( 2 % x NJKB ),

3. Kendaraan ketiga 2,5 % ( 2,5 % x NJKB ),

4. Kendaraan keempat Dan Seterusnya 4 % ( 4 % x NJKB).

b. Tarif Pajak Kendaraan Bermotor untuk

1. TNI / POLRI, Pemerintah Pusat dan Pemerintah Daerah

dikenakan tarif Pajak sebesar 0,50 %

2. Angkutan Umum, Ambulans, Mobil jenazah dan Pemadam

Kebakaran dikenakan tarif pajak sebesar 0,50 %

3. Sosial Keagamaan, Lembaga Sosial dan Keagamaan dikenakan

tarif Pajak sebesar 0,50 %.

3.2 Hasil Pelaksanaan Dan Pembahasan Kerja Praktek 3.2.1 hasil pelaksanaan kerja praktek.

3.2.1.1Prosedur Terkait Dengan Penerapan Pajak Progresif

Prosedur operasi ini untuk mengetahui tata cara penetapan,

perhitungan dan pengenaan tarif pajak progresif pada kendaraan bermotor

di samsat kota pariaman. Teknik dalam pelaksanaan kerja praktek pada

Bidang pajak progresif yang memiliki fungsi,perhitungan,

penetapan,pengenaan tarif pajak progresif. Oleh sebab itu dalam

pelaksanakan kerja praktek penulis dalam melaksanakan perhitungan pajak

progresif. Hal ini dikarenakan sistem pemungutan pajak secara official

1.Pendaftaran

Memasuki ruangan kantor pelayanan pada Kantor SAMSAT Kota pariaman

terdapat beberapa loket yang tersedia bagi wajib pajak untuk memudahkannya

dalam membayar pajak, mulai pada loket 1 untuk penerimaan berkas dan

petugas dari instansi kepolisian yang bertugas memeriksa kelengkapan berkas

wajib pajak. Adapun kelengkapan berkas yang harus dipenuhi oleh wajib pajak

antara lain:

1. fotocopy BPKB (Buku Pemilik Kendaraan Bermotor)

2. fotocopi KTP (Kartu Tanda Penduduk) dan

3. fotocopy STNK (Surat Tanda Nomor Kendaraan).

Kelengkapan tersebut di atas berlaku bagi wajib pajak yang kendaraan

bermotornya sudah terdaftar sebelumnya atau pada kantor SAMSAT di

kenal dengan istilah kendaraan ulang. Untuk kendaraan bermotor yang

hendak dilakukan pergantian plat (nomor kendaraan), maka selain

berkas berupa fotocopy BPKB, fotocopy KTP, dan fotocopy STNK

wajib pajak perlu menyertakan bukti hasil pemeriksaan fisik kendaraan

bermotor yang menyatakan bahwa nomor mesin dan nomor rangka

kendaraan tersebut sama dengan yang ada pada Buku Pemilik

Kendaraan Bermotor wajib pajak.

2. Penetapan

Pada tahap penetapan yang melayani wajib pajak adalah petugas dari Dinas

Pendapatan Daerah Provinsi sumatera barat. Pada tahap ini data wajib pajak yang

telah terdaftar akan ditetapkan jumlah besar pajaknya, baik BBNKB maupun PKB

nya serta jumlah denda bagi wajib pajak yang telah melewati batas jatuh tempo

pembayaran pajak. Kemudian mengenai cara menghitung besarnya PKB dan

mengalikan tarif pajak dengan pengenaan pajak yang besarnya ditetapkan dengan

Keputusan Gubernur berdasarkan Keputusan Menteri Dalam Negeri.

3. Pembayaran Oleh Wajib Pajak

Kemudian untuk tata cara pembayaran dan penyetoran pajak kendaraan

bermotor pada SAMSAT Kota pariaman, PKB dibayar sekaligus dimuka untuk

masa 12 (dua belas) bulan, Pembayaran dilakukan 30 (tiga puluh) hari sebelum

dan/atau sampai dengan tanggal jatuh tempo, dalam hal jatuh tempo pembayaran

jatuh tempo pada hari libur, maka pembayaran dapat dilakukan pada hari kerja

berikutnya. Setelah pembayaran dilakukan maka wajib pajak akan menerima

SKPD (Surat Ketetapan Pajak Daerah) sebagai bukti pembayaran telah dilakukan.

4. Pengesahan atau pencetakan STNK

Pada tahap ini untuk kendaraan baru dan kendaraan yang ganti nomor

kendaraan akan dilakukan pencetakan STNK baru. Kemudian untuk kendaraan

ulang maka STNK milik wajib pajak akan disahkan berupa stempel pengesahan.

3.2.1.2 hambatan yang terjadi di kantor samsat

Masih banyak wajip yang belum paham tentang pengenaan pajak progresif

Pengenaan pajak terhadap kendaraan yang telah dijual oleh pemilik pertama

akan tetapi oleh pembeli belum terjadi balik nama sehingga menyebabkan

pemilik pertama tersebut dikenakan pajak progresif.

3.2.1.3 Upaya yang dilakuakan oleh kantor samsat kota pariaman

Karena masih banyak wajib pajak yang belum mengetahui tentang

pengenaan pajak progresif dan untuk meminimalisir berbagai permasalahan

yang timbul dalam penerapan pajak progresif agar masyarakat lebih mudah

dalam membayarkan pajak kendaraan bermotor dan masalah terkait

kendaraan sudah terjual dan belum balik nama kantor samsat kota pariaman

melakukan upaya agar Wajib pajak dapat melaporkan kepada samsat untuk

melakukan pemblokiran terhadap kendaraan yang telah dijual.

3.2.2 pembahasan kerja praktek

3.2.2.1 Prosedur Terkait Dengan Penerapan Pajak Progresif

Prosedur pemungutan pajak kendaraan bermotor pada SAMSAT

Kota pariaman memiliki ketentuan pemungutan mulai dari tahap

pendaftaran, penetapan,sampai pada tahap pembayaran dan penyetoran.

Prosedur pemungutan kendaraan bermotor dalam dilihat dibawah ini:

1. Mekanisme Administrasi Pajak Kendaraan Bermotor

Pelaksanaan penarikan pajak kendaraan sendiri dilakukan oleh Kantor

Bersama SAMSAT (KB SAMSAT) yang diberikan kewenangan oleh

Dinas Pendapatan Daerah di masing-masing daerah. Untuk wilayah Kota

pariaman, penarikan pajak kendaraan bermotor dilaksanakan oleh Kantor

Bersama SAMSAT pariaman Kota. Pajak kendaraan bermotor ditetapkan

berdasarkan perkalian dari dua unsur pokok, yaitu Nilai Jual Kendaraan

Bermotor (NJKB) dan Bobot yang mencerminkan secara relatif tingkat

kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan

Kendaraan Bermotor. Pajak kendaraan bermotor ditetapkan berdasarkan

(NJKB) dan Bobot yang mencerminkan secara relatif tingkat kerusakan

jalan dan/atau pencemaran lingkungan akibat penggunaan Kendaraan

Bermotor.

Proses penghitungan penetapan pajak kendaraan bermotor ini

biasanya terjadi jika wajib pajak mendaftarkan kendaraan baru yang

dimiliki atau dikuasainya. Untuk proses pendaftaran kendaraan baru,

wajib pajak harus memenuhi syarat yang telah ditetapkan. Syarat-syarat

pendaftaran kendaraan baru tersebut yaitu menunjukkan KTP dan SIM

asli beserta fotocopy (untuk perorangan),menyerahkan salinan akta

pendirian, ket domisili, SK bermaterai yang ditandatangani oleh

pimpinan dan cap badan hukum yang bersangkutan (Badan Hukum),

faktur dari dealer, sertifikat uji tipe, Form.A (kendaraan

Build-up),kendaraan yang berubah bentuk harus melampirkan SK dari karoseri

yang telah mendapatkan ijin, dan SK bagi kendaraan umum yang telah

memenuhi syarat. Setelah memenuhi syarat-syarat tersebut, wajib pajak

harus mengikuti alur yang sesuai untuk mendapatkan penetapan dan

pengesahan pajak. Demi mendapatkan pengesahan atau penetapan pajak,

ada beberapa syarat yang harus dipenuhi oleh wajib pajak. Bagi wajib

pajak perorangan, syarat tersebut yaitu menunjukkan KTP asli, BPKB

asli, STNK asli, melakukan cek fisik, menunjukkan kwitansi pembelian

materai dan Surat Keterangan (SK) dari Bank/Dealar/KOP/Gadai. Untuk

wajib pajak yang berbentuk badan hukum, syarat yang dikenakan sama

bermaterai yang ditandatangani oleh pimpinan dan cap badan hukum

yang bersangkutan.

2. Penetapan Urutan Kepemilikan Kendaraan Bermotor

Sejak Januari 2011, pajak progresif kendaraan bermotor memang

telah diberlakukan tetapi sifatnya masih sosialisasi saja. Pada September

2011 hingga Desember 2011, wajib pajak diberi 5 Data sekunder dari

Kantor Bersama Samsat pariaman Kota yang didapat pada tanggal 21

Juni 2012 6 Ibid 10 kesempatan untuk mengatur urutan kepemilikan

kendaraan bermotornya. 7 Hal ini merupakan salah satu cara yang

diberikan oleh Kantor Bersama Samsat pariaman Kota untuk

meringankan beban yang dikenakan bagi wajib pajak yang memang

telah lebih dulu memiliki kendaraan lebih dari satu unit. Setelah periode

yang ditentukan di atas, pajak progresif kendaraan bermotor berjalan

sesuai dengan peraturan perundangundangan yang berlaku. Wajib pajak

sudah tidak bisa mengatur urutan kepemilikan kendaraan bermotornya.

Kepemilikan kendaraan bermotor itu sendiri ditetapkan berdasarkan

tanggal wajib pajak memiliki kendaraan tersebut.

3. Pemberian Sanksi Terhadap Keterlambatan Pembayaran

Denda yang dikenakan karena keterlambatan pembayaran pajak

yaitu denda atas Pajak Kendaraan Bermotor dan denda atas SWDKLLJ.

Kedua hal tersebut yang sebenarnya harus wajib pajak bayar tiap tahun.

Apabila terlambat membayar 2 kategori pajak tersebut maka akan

1. Denda atas PKB, denda PKB adalah 25% dalam 1 tahun, apabila

motor/mobil wajib pajak terlambat baru dalam 3 bulan maka cara

perhitungannya: PKB x 25% x (3/12), kalau 6 bulan, PKB x 25% x

(6/12), dan seterusnya.

2. Denda atas SWDKLLJ ini akan terlihat sama antara terlambat 3

hari atau 1 tahun. Untuk Mobil ditetapkan dendanya sebesar 100.000,-

sedangkan Motor dendanya sebesar 32.000. Dengan catatan, denda

PKB dihitung per tahun dan bulan tidak ditotalkan menjadi berapa

bulan, sedangkan untuk sanksi SWDKLLJ dihitung per tahun.

3.2.2.2 Hambatan yang terjadi di lapangan (tempat kerja praktek) sesuai dengan pengenaan pajak progresif

Dalam setiap pelaksanaan peraturan baru tentu ada beberapa kendala yang di

hadapi. Tidak terkecuali dalam penerapan pajak progresif ini ada beberapa

kendala yang di hadapi baik dari pihak SAMSAT maupun Wajib pajak.

Hambatan Bagi petugas melakukan pendataan kendaraan bermotor pada saat

petugas mendata ke setiap rumah wajib pajak namun wajib pajak tersebut

tidak ada dirumah. Hal ini menyebabkan petugas mengambil alternatif

bertanya kepada tetangga dengan analisis dianggap mengetahui terhadap

wajib pajak yang dimaksud oleh petugas. Metode ini tidak sedikit

menimbulkan permaslahan, terutama jika kendaran yang dimaksud oleh

petugas yang mendata menurut tetangganya kendaraan tersebut sudah tidak

pernah ada di rumah wajib pajak sehingga ditafsirkan bahwa kendaraan

nomor kendaraan oleh petugas. faktor yang menjadi penghambat lainnya

dalam penerapan pembayaran kendaran bermotor yaitu tidak semua wajib

pajak dapat membayarkan pajak kendaraan bermotornya pada saat jam kerja

kantor samsat kota pariaman karena mereka juga bekerja pada jam yang

sama. Pengenaan pajak terhadap kendaraan yang telah dijual oleh pemilik

pertama akan tetapi oleh pembeli belum terjadi balik nama sehingga

menyebabkan pemilik pertama tersebut dikenakan pajak progresif.

3.2.2.3 upaya yang dilakuakan oleh kantor samsat kota pariaman

Upaya yang dilakuakn oleh kantor samsat kota pariaman sudah

efektif,agar wajib pajak mau memenuhi kewajiban untuk membayar pajak

kantor bersama samsat kota pariaman yang berwenang mengurus segala hal

yang terkait pajak kendaraan bermotor termasuk di dalamnya pajak progresif

tentu saja telah menyiapkan berbagai cara untuk meminimalisir berbagai

permasalahan yang timbul dalam penerapan pajak progresif agar masyarakat

lebih mudah dalam membayarkan pajak kendaraan bermotor dan masalah

terkait kendaraan sudah terjual dan belum balik nama kantor samsat kota

pariaman melakukan upaya yaitu:

1. Memberikan pelayanan berupa samsat corner, samsat drive thru dan

samsat keliling.

2. Wajib pajak dapat melaporkan kepada samsat untuk melakukan

3. Sedangkan untuk petugas lapangan belum ada upaya yang efektif

untuk melakukan pendataan selain dengan yang dilakukan seperti

41 4.1 Kesimpulan

Dari hasil pembahasaan pelaksanaan Kerja Praktek tersebut dan setelah penulis

menganalisa, memahami, dan mempelajari serta menguraikan masalah tentang prosedur

pengenaan pajak progresif maka penulis mencoba menyimpulkan beberapa hasil

kegiatan Kerja Praktek yang dilakukan di Kantor SAMSAT kota pariaman, tahapan

penerapan pajak progresif yaitu

1. Prosedur pemungutan pajak kendaraan bermotor pada SAMSAT Kota

pariaman memiliki ketentuan pemungutan mulai dari tahap pendaftaran,

penetapan, sampai pada tahap pembayaran dan penyetoran yang di

dasarkan pada Peraturan Daerah Provinsi sumatera barat Nomor 10 Tahun

2010 tentang Pajak Daerah dan Retribusi yang pada pelaksanaannya

mengacu pada ketentuan Peraturan Gubernur sumatera barat Nomor 82

Tahun 2011 tentang Pemungutan Pajak Progresif.

2. Hambatan yang terjadi dengan Penerapan Pajak Progresif terhadap Wajib

Pajak Kendaraan Bermotor, masih banyak masyarakat yang membeli

kendaraan bermotor, baik mobil maupun sepeda motor, belum melakukan

balik nama kendaraan bermotor sehingga pemilik kendaraan sebelumnya

dikenai pajak progresif terhadap kendaraan bermotor yang tidak

3. Upaya yang dilakukan kantor samsat pariaman sudah efektif karena

Kantor Bersama Samsat Pariaman Kota mempermudah wajib pajak yang

melakukan Lapor Jual terhadap kendaraan bermotor yang telah dijualnya

agar wajib pajak tersebut tidak terkena pajak progresif. pelayanan Lapor

Jual ini bebas biaya atau gratis dan dengan waktu yang tidak lama

faktor penghambat yang terjadi dalam penerapan pajak progresif terhadap wajib

pajak kendaran bermortor antara lain:

a. Faktor penghambat bagi petugas lapangan

b. Faktor sarana dan prasarana

Solusi yang diberikan untuk mengatasi faktor penghambat tersebut yaitu:

a. Menambah sarana dan prasarana berupa samsat corner yang

mempermudah wajib pajak untuk melaksanakan kewajibannya membayar

pajak kendaraan bermotornya.

b. Samsat melakukan samsat keliling agar wajib pajak yang terkendala waktu

tetap dapat membayar pajak kendaraan bermotornya tepat waktu.

4.2Saran

1. Berkaitan dengan penerapan pajak progresif terhadap wajib pajak

kendaraan bermotor, diharapkan masyarakat yang membeli kendaraan

bermotor, baik motor maupun sepeda motor, untuk segera melakukan balik

dikenai pajak progresif terhadap kendaraan bermotor yang tidak dimiliknya

lagi.

2. Berkaitan dengan faktor penghambat yang terjadi dalam pelaksanaan pajak

progresif kendaraan bermotor, kantor samsat pariaman kota dapat

melakukan kegiatan jemput bola dengan samsat keliling secara rutin dan

terjadwal dan diharapkan penempatan armada di lokasi-lokasi strategis

yang mudah dijumpai oleh wajib ypajak yang ingin membayar pajak

kendaraan bermotornya.

3. Berkaitan dengan upaya yang menjadi penghambat pajak progresif

seharusnya kantor Samsat pariaman kota juga mempermudah wajib pajak

yang melakukan lapor jual terhadap kendaraan bermotor yang telah

dijualnya agar wajib pajak tersebut tidak terkena pajak progresif. pelayanan

lapor jual beli ini bebas biaya atau gratis dan dengan waktu yang tidak

1 1.1 Latar Belakang Kerja Praktek

Di indonesia salah satu penerimaan negara yang sangat penting adalah pajak. Pajak

merupakan alat bagi pemerintah dalam mencapai tujuan untuk mendapatkan penerimaan

baik yang bersifat langsung maupun tidak langsung untuk membiayai pengeluaran rutin

serta pembangunan nasional dan ekonomi masyarakat. Pajak adalah iuran rakyat kepada

kas negara yang tidak mendapat imbalan secara langsung. Pengenaan pajak kendaraan

bermotor adalah penggunaan jalan raya yang merupakan barang publik oleh

masyarakat. Penggunaan jalan raya dikenakan biaya langsung dan tidak langsung..

(sumber:http://dokumen.tips/docu

ments/analisis-pengenaan-tarif-pajak-progresif-pada-pajak-kendaraan-bermotor-berdasarkan.html.

Saat ini konsumen sudah cukup dibebani berbagai jenis pajak saat pembelian

kendaraan baru. Mulai dari pajak pertambahan nilai (PPN), pajak penjualan atas barang

mewah (PPNBM),pajak kendaraan bermotor(PKB). Kini dalam UU no.28 tahun 2009

tentang pajak daerah dan pajak restribusi daerah tarif pajak kendarann bermotor

dikenakan secara progresif yakni 2% terhadap nilai jual untuk pembelian kendaraan

bermotor pertama dan 2-10% terhadap kedua dan seterusnya. Berbagai cara yang

dilakukan pemerintah untuk meningkatkan peran masyarakat dalam bidang perpajakan

adalah melakukan pembaharuan pajak atau lebih dikenal dengan reformasi perpajakan.

Melalui reformasi perpajakan diharapkan mampu meningkatkan peranan masyarakat

selft assesment system. Pemerintah mengharapkan penerimaan pemerintah dari sektor

pajak bisa meningkat melalui peningkatan kepatuhan wajib pajak.

(

sumber:http://dokumen.tips/documents/analisis-pengenaan-tarif-pajak-progresif-pada-pajak-kendaraan-bermotor-berdasarkan.html)

Berlakunya penerapan pajak progresif atas pajak kendaraan bermotor

menimbulkan dampak bagi masyarakat, baik itu dampak positif maupun dampak

negatif. Dampak positif dari diberlakukannya pajak progresif kendaraan bermotor ini

diantaranya berkurangnya jumlah kendaraan bermotor. Sedangkan bagi pemerintah

daerah, dengan berlakunya pajak progresif untuk kendaraan bermotor menyebabkan

bertambahnya jumlah pendapatan daerah dari sektor pajak daerah. Dampak negatif yang

terjadi dalam masyarakat yaitu masyarakat sebagai wajib pajak melakukan

penyelundupan hukum untuk menghindari pembayaran pajak kendaraan bermotor yang

lebih besar. Artinya seseorang yang memiliki kendaraan lebih dari satu dapat

mengatasnamakan keluarganya ataupun pihak lain agar terhindar dari pajak progresif

(Nugraha, 2012).

Era otonomi daerah secara resmi berlaku di indonesia sejak 1 januari 2007

sehingga daerah dituntuk mencari berbagai alternatif sumber penrimaan yang dapat

digunakan membiayai pengeluaran atau belanja daerah. Pemberian kewenangan kepada

daerah diperlukan adanya landasan hukum yang merupakan landasan hukum pungutan

pajak. Daerah dan retribusi daerah yaitu undang- undang no. 18 tahun 1997 tentang

pajak daerah dan retribusi daerah sebagaimana yang telah di ubah menjadi

undang-undang tahun 2009 yang berlaku sejak januari 2010.(waluyo 2011:235). Peranan pajak

Dengan perubahan undang-undang pajak daerah dan pajak retribusi daerah tahun 2009

memberikan kewenangan kepada daerah untuk memungut 11 jenis pajak yaitu 4 jenis

pajak untuk provinsi dan 7 jenis pajak untuk tingkat kota/kabupaten.

Jika mengacu pada pasal 6 ayat (2) Undang-Undang Republik Indonesia Nomor

28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, kepemilikan kendaraan

bermotor di dasarkan atas nama dan/atau alamat yang sama. Akan tetapi dalam

Undang-Undang tersebut tidak ada penjelasan terhadap “penguasaan” yang dimaksud dalam

definisi pajak kendaraan bermotor. Tidak jarang ada yang menafsirkan bahwa yang di

maksud menguasai kendaraan bermotor adalah orang atau badan yang memiliki

kendaraan bermotor tersebut. Akan tetapi tidak sedikit yang menafsirkan bahwa yang

dimaksud menguasai di lihat dari Bukti Kepemilikan Kendaraan Bermotor (BPKB) dan

Surat Tanda Nomor Kendaraan (STNK). Hal ini tidak akan menimbulkan masalah jika

saja pemerintah dapat melakukan sosialisasi dengan baik kepada masyarakat.

Pemerintah harus berhati-hati dalam mengeluarkan kebijakan tersebut dan

mempertimbangkan apakah kebijakan ini sudah sesuai dengan asas-asas pemungutan

pajak (Fajariani, 2013)

Pemerintah provinsi maupun kabupaten/kota juga diberikan kewenangan

menetapkan pajak restribusi selain yang ditetapkan dengan peraturan pemerintah. Telah

disampaikan bahwaundang-undang pajak daerah dan pajak restribusi daerah diadakan

perubahan. Adapun atas perubahan undang-undang dengan dasar pertimbangan:

1. Hasil penerimaan pajak dan restribusi belum memadai dan masih

memiliki peran yang relatif kecil terhadap anggaran pendapatan

belanja daerah (APBD).

2. Pungutan baru yang ditetapkan di daerah memberikan dampak

negatif terhadap iklim investasi, sehingga menimbulkan ekonomi

biaya tinggi sebagai akibat tumpang tindihnya dengan pungutan

pusat yang menghalangi arus barang dan jasa antar daerah.

3. Pemberian peluang untuk penganaan pungtan baru yang

diharapkan dapat meningkatkan penerimaan daerah dan kriteria

yang ditertapkan oleh undang-undang hampir tidak ada jenis

pungutan pajak dan restribusi baru yang dapat dipungut di daerah.

4. Tidak ada kewenangan provinsi,sehinggan provinsi tidak dapat

menyesuaikan penerimaan pajaknya,shingga menimbulkan

ketergantungan provinsi yang tinggi terhadap dana alokasi pusat

yang pungutan retribusi baru yang bertentangan dengan

undang-undang pajak daerah dan retribusi daerah.

Pajak sebagai suatu perwujudan kenegaraan,ditegaskan bahwa penempatan beban

kepada rakyat seperti pajak,retribusi dan lain-lain,harus ditetapkan dengan

undang-undang. Pendapatan asli daerah yang antara lain berupa pajak daerah dan retribusi

daerah,menjadi salah satu sumber pembiayaan dan penyelenggaraan pemereintah dan

pembangunan daerah dalam rangka meningkatkan dan memeratakan kesejahteraan

masyarakat. Dengan demikian daerah mampu melaksanakan otonomi,yaitu mampu

nasionanl,merupakan sistem perpajakan indonesia,yang pada dasarnya merupakan

beban masyarakat sehingga perlu dijaga agar kebijaksanaan tersebut agar dapat

memberikan beban yang adil bagi seluruh masyarakat. Sejalan dengan sistem

perpajakan nasional,pembinaan pajak daerah dan retribusi daerah dilakukan seacara

terpadu dengan pajak nasional,terutama mengenai objek dan tarif pajak,sehinggan

antara pajak nasional dengan pajak daerah dan retribusi daerah saling melengkapi.

Pajak Kendaraan Bermotor (PKB) adalah pajak atas kepemilikan atau penguasaan

kendaraan bermotor, yaitu kendaraan beroda dua atau lebih beserta gandengannya yang

digunakan di semua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor

atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi

tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk

alat-alat besar yang bergerak. Menurut Saidi (2010:51) Pajak Kendaraan Bermotor atau yang

disingkat PKB merupakan salah satu jenis pajak daerah provinsi.Pengertian pajak

kendaraan bermotor menurut Pasal 1 angka 12 Undang-Undang PDRD adalah pajak

atas kepemilikan dan/atau penguasaan kendaraan bermotor.Dalam arti pajak kendaraan

bermotor merupakan pajak yang bersifat objektif, bergantung pada objek yang

dikenakan pajak dan berada dalam kepemilikan dan/atau penguasaan wajib pajak.

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (Saidi, 2010:181)

Pemungutan pajak yang hendak dilakukan agar tidak polemik hukum dikalangan wajib

pajak dengan pejabat pajak, terlebih dahulu diketahui dan dipahami mengenai dasar

hukum mengapa negara berkehendak memungut pajak kepada warganya. Pemungutan

pajak oleh negara tanpa memiliki dasar hukum yang sah, berarti negara melalui pejabat

warganya sebagai wajib pajak. Sebenarnya pemungutan pajak tidak boleh dilakukan

oleh negara sebelum ada hukum yang mengaturnya karena negara indonesi adalah

negara hukum.

Memahami kepatuhan wajib pajak dalam membayar pajak terutama pada pajak

kendaraan bermotor sebagai akibat adanya pemberlakuan tarif pajak progresif setelah

dikeluarkannya Undang-Undang No 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah atas dasar kewenangan Menteri Dalam Negeri yang memberlakukan

kebijakan tarif pajak progresif pada kendaraan bermotor dimana tujuan dari kebijakan

tersebut diarahkan untuk mengurangi tingkat kemacetan didaerah perkotaan dengan

memberikan kewenangan daerah untuk menerapkan tarif pajak progresif untuk

kendaraan kedua dan seterusnya. Seperti yang kita ketahui bahwa kepatuhan pajak

berhubungan dengan ketaatan, tunduk, dan patuh dalam melakukan ketentuan

perpajakan, kepatuhan pajak merupakan salah satu agenda yang penting baik dinegara

maju maupun dinegara berkembang seperti halnya Indonesia dalam meningkatkan

pendapatan dari pajak, sehingga dengan adanya kepatuhan maka wajib pajak dapat

memenuhi semua kewajiban perpajakannya dengan baik dan tepat waktu dalam

membayar pajak.

Berkaitan dengan pemberian kewenangan ini dalam penetapan tarif untuk

menghindari penetapan tarif pajak yang tinggi yang dapat menambah beban bagi

masyarakat secara berlebihan, maka daerah hanya diberi kewenangan untuk menetapkan

tarif pajak dalam batas maksimum yang ditetapkan oleh undang-undang ini, selain itu

untuk menghindari perang tarif dalam pajak kendaraan bermotor maka undang-undang

pengaturan tarif yang demikian ini juga diperkirakan untuk memberikan peluang bagi

masyarakat untuk memindahkan kendaraannya ke daerah lain yang beban pajaknya

lebih rendah. Oleh karena itu, dalam undang-undang ini Nilai jual Kendaraan Bermotor

sebagai dasar pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor masih ditetapkan seragam secara nasional.

Hambatan yang sering terjadi adalah jika ada masyarakat yang telah menjual

kendaraan bermotor mereka tetapi belum terjadi balik nama nya oleh pembelinya

sehingga penjual tetap terdaftar sebagai pemilik dari kendaraan bermotor sehingga tetap

dikenai pajak. Namum dalam hambatan ini upaya yang dilakukan kantor samsat kota

pariaman dengan melakukan lapor jual sehingga terjadi pemblokiran nomor tehdap

kepemilikan sebeumnya. Akan tetapi tidak sedikit masyarakat yang tidak mengerti

terhadap pelayanan ini sehingga ia tidak mengerti tehadap pelayanan ini sehingga ia

tidak jadi membayar pajak kendaraannya ketika mengetahui ia terkena pajak progresif

sehingga ia dikenai denda akibat keterlambatan untuk membayar pajaknya. Untuk

mengatasi permasalahan ini,diadakan keringanan dan pemberian insentif terhadap denda

kendaraan bermotor.

Namun, sejalan dengan tuntutan masyarakat terhadap pelayanan yang lebih baik

sesuai dengan beban pajak yang ditanggungnya dan berdasarkan pertimbangan tertentu,

maka dengan ini Menteri Dalam Negeri dapat menyerahkan kewenangan pada

penetapan Nilai Jual Kendaraam Bermotor ke Daerah. Tidak hanya itu, kebijakan tarif

pajak kendaraan bermotor juga diarahkan dalam mengurangi tingkat kemacetan

didaerah perkotaan dengan memberikan kewenangan Daerah untuk menetapkan tarif

adanya kebijakan tarif yang ditetapkan secara progresif bagi kendaraan bermotor yang

ditetapkan pemerintah memunculkan sebuah isu yang menarik untuk dibahas dimana

kebijakan tarif pajak progresif yang pada awalnya ditujukan dalam mengurangi volume

kendaraan juga dimaksudkan untuk meningkatkan Pendapatan Asli Daerah dalam

pemungutan pajak kendaraan bermotor, sehingga beberapa propinsi di Indonesia pun

akhirnya menetapkan tarif progresif bagi kendaraan bermotor. Setiap propinsi di

Indonesia yang menerapkan tarif progresif bagi kendaraan bermotor memiliki kriteria

yang berbeda-beda dalam menerapkan tarif tergantung atas kewenangan daerah

tersebut, namun tetap mengacu pada Undang-Undang No 28 PDRD dimana penetapan

tarif pajak kendaraan bermotor tertuang dalam pasal 6 UU NO 28 Tahun 2009 Tentang

PDRD yakni pada ayat (1), (2), dan (5):

1) tarif pajak kendaraan bermotor pribadi ditetapkan:

a. untuk kepemilikan kendaraan bermotor pertama paling

rendah sebesar 1% dan paling tinggi 2%.

b. Untuk kepemilikan kendaraan bermotor kedua dan

seterusnya tarif dapat ditetapkan secara progresif paling

rendah sebesar 2% dan paling tinggi 10%.

2) Untuk kepemilikan kendaraan bermotor didasarkan atas nama

dan/atau alamat yang sama.

3) Tarif pajak kendaraan bermotor ditetapkan dengan peraturan

daerah.

Berdasarkan uraian di atas, penulis tertarik untuk mengetahui tentang

PARIAMAN maka penulis mengambil judul “TINJAUAN ATAS

PENERAPAN PAJAK PROGRESIF TERHADAP WAJIB PAJAK

KENDARAAN BERMOTOR PADA SAMSAT KOTA PARIAMAN”

1.2 Maksud dan tujuan kerja praktek

Mahasiswa Diharapkan dapat mencari pengalaman dan menambah ilmu

pengetahuan mengenai perpajakan khususnya pada pengenaan tarif pajak progresi

terhadap kendaraan bermotor pada saat Kerja Praktek berlangsung dan mahasiswa

diharapkan pula agar dapat menerapkan ilmu yang sudah didapatnya selama

perkuliahan. Adapun maksud dan tujuan kerja praktek sebagai berikut :

1.2.1 Maksud kerja praktek

Secara umum maksud dari Kerja Praktek ini adalah untuk mengetahui bagaimana

prosedur untuk mengetahui penerapan pajak progresif terhadap wajib pajak

kendaraan bermotor di Kota pariaman

1.2.2 Tujuan kerja praktek

Adapun maksud tujuan kerja praktek ini adalah:

1. Untuk mengetahui prosedur penerapan pajak progresif terhadap wajib

pajak di kota pariaman

2. Untuk mengetahui hambatan yang dihadapi pada penerapan pajak

3. Untuk mengetahui Upaya yang telah dilakukan oleh kantor Samsat kota

pariaman dalam mengatasi hambatan yang terjadi pada penerapan pajak

progresif terhadap wajib pajak kendaraan bermotor.

1.3 Kegunaan kerja praktek

Informasi yang didapatkan penulis diharapkan dapat berguna bagi penulis, perusahaan,

maupun bagi umum.

1.2.2 Kegunaan Praktis

Dapat memperoleh gambaran dunia kerja yang nantinya berguna bagi

mahasiswa yang bersangkutan apabila telah menyelesaikan perkuliahan, sehingga

dapat menyesuaikan diri dengan dunia kerja.Dapat mengaplikasikan ilmu dan

keterampilan yang telah diperoleh pada mata kuliah dan sekalian menambah

wawasan dan pengalaman.

1.3.1 Kegunaan akademis

Bagi perguruan tinggi, hasil proposal penelitian ini diharapkan dapat menjadi

dokumen akademiik yang berguna untuk dijadikan acuan bagi sivitas akademik,

serta dapat digunakan sebagai bahan masukan dan perbandingan yang dapat

menambah wawasan dan ilmu pengentahuan serta menjadi informasi dasar yang

memadai penerapan pajak progresif.

1.4 Waktu pelaksanaan kerja praktek

a. Tempat

Pelaksanaan kuliah kerja praktek dilaksanakan pada samsat kota pariaman

b. Waktu

Penulis melaksanakan kuliah kerja praktek selama 1 (satu) bulan waktu yang

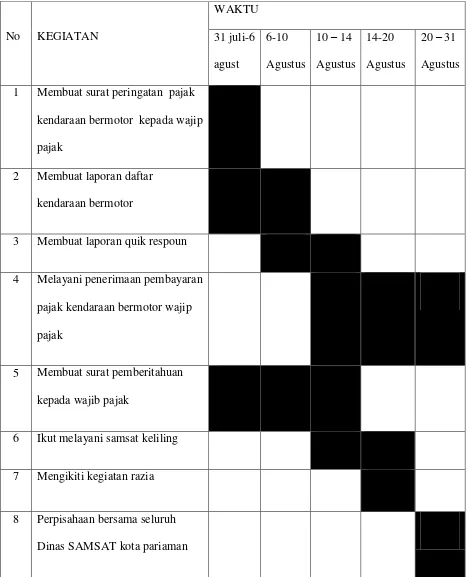

Tabel

1 Membuat surat peringatan pajak

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam menempuh Jenjang S1

Oleh :

Tryanisa Rizki Putri Nastasia

21112245

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

ii

Halaman LEMBAR PENGESAHAN

KATA PENGANTAR ………...i

DAFTAR ISI ……….……… ii

DAFTAR LAMPIRAN ………...... v

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek ………... 1

1.2 Tujuan Kerja Praktek ……….. 9

1.3 Kegunaan Kerja Praktek ………... 10

1.4 Lokasi dan Waktu Kerja Praktek ……… 11

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat samsat ……… 14

2.2 Struktur Organisasi samsat ………16

2.3 Deskripsi Jabatan ……… 17

2.4 Aspek Kegiatan samsat ………... 20

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ……….. 24

3.2 Hasil pembahasan Kerja Praktek ……….... 31

3.2.1 prosedur yang terjadi pada samsat kota pariaman ... 31

iii

……… 35

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ……… 41

4.2 Saran ………... 42

DAFTAR PUSTAKA ……….. 43

DAFTAR RIWAYAT HIDUP LAMPIRAN-LAMPIRAN

DAFTAR TABEL

Halaman

Adi Tomo, Rahadianingtyas. 2012. Penerapan Pajak Progresif Kendaraan

Bermotor Dalam Upaya Meningkatakan Pendapatan Asli Daerah. Program Studi Diploma III Perpajakan Fakultas Ekonomi Universitas Sebelas Maret.

Admin. 2013 Pengertian Pajak Progresif, (online) (http://pajakonline.net/pengertia n-pajak-progresif/, di akses 6 November 2014).

Antara News. 25 November, 2011. Rancangan PAD Sulsel 2012 Rp2.30

Triliun, (Online), (http://www.antara sulawesiselatan.com/berita/34132/ rancangan -pad-sulsel-2012-rp230-triliun, diakses Desember 2014).

Anwar J, Khairil. 2012. Analisis Kontribusi dan Potensi Pajak Kendaraan

Bermotor Terhadap Pendapatan Asli Daerah Provinsi Sulawesi Selatan. Skripsi. Makassar: Program Sarjana Fakultas Ekonomi Universitas Hasanuddin.

Daniel. 2012. Sulawesi Terapkan Pajak Progresif Kendaraan,

DAFTAR RIWAYAT HIDUP

NAMA : Tryanisa Rizki Putri Nastasia

FAKULTAS : Ekonomi

JURUSAN : akuntansi

ALAMAT : JL.NASYARUDDIN NO.15C

No. HP : 0812662021810

Dilahirkan pada tanggal 24 DESESMBER 1994 di pariaman dari kelurga

Bapak nasrul zayadi dan Ibu rita masri, anak ketiga dari tiga bersaudara. Lulus dari Sekolah Dasar Negeri 09 pauh pariaman 2006.

Lulus dari sekolah menengah pertama negri 1 pariaman pada tahun 2009. Lulus dari sekolah menengah atas negri 1 pariaman pada tahun 2012. Mencatatkan diri sebagai mahasiswa pada Fakultas Ekonomi Jurusan

i

KATA PENGANTAR Assalamu’alaikum warahmatullahi wabarakaatu

Puji syukur kehadirat Allah SWT, atas rahmat, dan karunia-Nya, penulis

dapat menyelesaikan laporan kerja praktek ini dengan baik .

Laporan kerja praktek yang berjudul“tinjauan atas penerapan pajak

progresif terhadap wajib pajak kendaraan bermotor pda samsat kota pariaman.”

Laporan kerja praktek ini disusun untuk memenuhi salah satu syarat mata kuliah

Kerja Praktek Jenjang Studi Strata 1 Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Komputer Indonesia (UNIKOM) Bandung.

Dalam penyusunan Laporan Kerja Praktek ini, penulis menyadari bahwa

dalam penulisan laporan kerja praktek ini masih jauh dari sempurna baik dalam

teknik penulisan maupun penyajian materi dan pembahasannya. Hal ini tidak lain

karena keterbatasan pengetahuan kemampuan dan pengalaman yang penulis

miliki. Untuk itu, penulis mengharapkan kritik dan saran yang sifatnya

membangun sebagai upaya untuk meningkatkan ilmu pengetahuan, khususnya

bagi penulis.

Dalam penulisan laporan kerja praktek ini, penulis menyadari bahwa

laporan kerja praktek ini tidak akan terwujud tanpa adanya bimbingan, dorongan,

nasehat, dan bantuan dari berbagai pihak. Dengan segala kerendahan hati, pada

kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dr.Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

ii

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec. Lic,selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, SE.,M.Ak.,CA selaku Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas KomputerIndonesia.

4. Lilis Puspitawati, SE.,M.Si, Ak.,CA selaku Dosen Wali dan selaku Dosen

Pembimbing yang telah berkenan dan meluangkan waktunya memberikan

bimbingan, membina dan mengarahkan penulis sehingga Laporan Kerja

Praktek ini dapat terselesaikan.

5. Dra. DENI GUSTIAWATI selaku kepala UPTD SAMSAT kota pariaman

6. Ibu Misuharti, SE selaku pembimbing Kerja Praktek di UPTD SAMSAT

kota pariaman yang telah membimbing selama pelaksanaan Kerja Praktek.

7. Seluruh staf UPTD SAMSAT kota pariaman, terimakasih atas dukungan

dan bimbingannya.

8. Keluarga tercinta terutama kedua orang tua yang telah memberikan

dorongan dan dukungan baik secara moril maupun materil serta perhatian

dan curahan kasih sayang yang dapat memberikan semangat kepada

penulis.

9. Sahabat-sahabat tercinta dan seluruh teman-teman ak-6 dan angkatan 2012

10.Seluruh pihak yang tidak dapat disebutkan satu persatu yang secara

langsung ataupun tidak langsung yang turut membantu penyelesaian

laporan kerja praktek ini.

Akhir kata, semoga Alloh SWT,membalas kebaikan semua pihak

iii

menyelesailan Laporan kerja Praktek ini, dan semoga bermanfaat dan

memberikan pengetahuan khususnya bagi penulis dan umumnya kepada

pihakpihak yang membutuhkannya .Amin

Wassalamu’alaikum warahmatullahi wabarakaatuh

Bandung desember 2015