SKRIPSI

ANALISIS PENERAPAN TARIF PAJAK PROGRESIF KENDARAAN BERMOTOR PADA SAMSAT PETTARANI

DI MAKASSAR

RIOLA NURULFITRA 1057 3049 36 14

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2018

PADA SAMSAT PETTARANI DI MAKASSAR

RIOLA NURULFITRA 1057 3049 36 14

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Dan Bisnis Pada Jurusan Akuntansi

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASAR

MAKASSAR 2018

iii MOTTO

" Sesungguhnya bersama kesulitan itu ada kemudahan.

(Q.S Al Insyirah : 6)

Hidup penuh pejuangan, maka perjuangkanlah Dan, Jika saja kemungkinan itu kecil, maka pastikan perjuanganmu itu besar"

"Sabar, syukur, ikhlas"

PERSEMBAHAN

Ku peresembahkan dengan segalah kerendahan hati

karya sederhana ini kepada Ayah dan Ibuku tersayang atas segala doa dan pengorbanan beliau, keluaraga, sahabat-sahabat yang senantiasa berdoa serta membantu dengan ikhlas baik

moril maupun materi untuk keberhasilan penulis

v

KATA PENGANTAR

Assalamualaikum Wr. Wb

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yangtiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW berserta para keluarga, sahabat, dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Analisis Penerapan Tariff Pajak Progresif Terhadap Wajib Pajak Kendaraan Bermotor Pada SAMSAT Pettarani di Makassar”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada orangtuaku Bapak Mansur dan Ibu Humaeni yang senantiasa memberi harapan, semangat, dan perhatian, kasih sayang, dan doa tulus tanpa pamrih.

Dan saudara laki-lakiku Arya Mahardika dan saudari perempuanku Regina Maharani yang senantiasa mendukung dan memberi semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan, dan doa restu yang telah diberikan demi keberhasilanku dalam menuntut ilmu.

Semoga apa yang telah mereka berikan kepadaku menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

vi Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, S.E.,MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Ismail Badollahi, SE.,M.Si. Ak.CA, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. H. Andi Rustam, SE., MM. Ak.CA. CPA. selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi selesai dengan baik. Dan Ibu Mira,SE.,M.Ak.Ak selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

5. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama perkuliahan.

6. Segenap Staff dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2014khususnya untuk kelas Ak8. 14 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

8. Kepada Tasriadi karena berkat bantuan, dukungan, dan semangat darinya sehingga saya dapat menyelesaikan skripsi ini.

vii

9. Teruntuk sahabat-sahabatku (Neny, Fahmi, Anita, Imma, Pida, dan Jus) atas bantuannya dalam segala hal dan secara bersama-sama melewati dinamika suka duka yang panjang selama perkuliahan.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karena itu, kepada semua pihak utamanya pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb

Makassar, Oktober 2018

Riola Nurulfitra

viii

Kendaraan Bermotor Pada Samsat Pettarani di Makassar, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Dibimbing oleh Pembimbing I Andi Rustam dan Pembimbing II Mira.

Penelitian ini bertujuan untuk mengetahui penerapan tarif pajak progresif terhadap wajib pajak kendaraan bermotor pada SAMSAT Pettarani Di Makassar.

Jenis penelitian dalam penelitian adalah penelitian Deskriptif kualitatif. Teknik analisis data yang digunakan dalam penelitian ini adalah melakukan observasi langsung ke objek penelitian,mengumpulkan data-data yang diperlukan, menganalisis apakah pengenaan tarif pajak progresif kendaraan bermotor sudah sesuai dengan asas-asas pemungutan pajak kemudian menarik kesimpulan dari hasil penelitian. Sumber data yang digunakan adalah data primer yang berupa data yang diperoleh langsung dari hasil wawancara oleh peneliti terhadap objek penelitian (tanpa melalui perantara) dan data sekunder yaitu data yang sudah diolah lebih lanjut yaitu Laporan rekap pembayaran kendaraan pajak progresif serta sejarah singkat berdirinya SAMSAT Pettrani di Makassar.

Hasil penelitian ini adalah untuk mengetahui penerapan tarif pajak progresif kendaraan bermotor pada SAMSAT Pettarani di Makassar yang telah sesuai mekanisme penerapan pajak progresif dan prosedur pemungutan pajak progresif kendaraan bermotor terhadap PERDA No 90 tahun 2018

Kata Kunci: Penerapan Tarif Pajak Progresif, Pajak Kendaraan Bermotor.

ix

ABSTRACT

RIOLA NURULFITRA, 2018. The analysis of the application of a progressive tax rate On motor vehicle Pettarani in Samsat Makassar, Theses Courses in

accounting and Business Economics University of Muhammadiyah Makassar.Guided by Counselors and tutors to Rustam Andi I II Mira.

This research aims to know the application of progressive tax rates against the taxpayers of motor vehicles in SAMSAT Pettarani in Makassar.This type of research in the research is Descriptive qualitative research. Data analysis techniques used in this research is doing research to direct observation,

collecting the necessary data, analyze whether the imposition of a progressive tax rate motor vehicle is in compliance with the principles the poll tax and then draw conclusions from the results of research.Data sources used are primary data in the form of data obtained directly from interviews by researchers against objects (without going through intermediaries) and secondary data i.e. data that have been processed further statement recap payment of vehicle taxes are progressive as well as a brief history of the founding Pettrani in SAMSAT Makassar.

The results of this research is to know the application of progressive tax rates on motor vehicles Pettarani SAMSAT in Makassar that has appropriate mechanisms of implementation of progressive tax and a progressive tax collection procedures of motor vehicles against PERDA No. 90-year 2018 keyword: application of Progressive tax rates, motor vehicle Taxes.

x

SAMPUL ... i

HALAMAN JUDUL... ii

HALAMAN PERSEMBAHANDAN MOTTO ... iii

HALAMAN PERSETUJUAN ... iv

KATA PENGANTAR ... v

ABSTRAK ... viii

ABSTRACT... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA... 6

A. Landasan Teori ... 6

B. Peneliti Terdahulu ... 24

C. Kerangka Konsep... 33

BAB III METODE PENELITIAN... 36

A. Jenis Penelitian ... 36

B. Lokasi dan Waktu Penelitian ... 36

C. Sumber Data ... 36

xi

D. Metode Pengumpulan Data ... 37

E. Pengumpulan Data... 38

F. Metode Analisis Data... 39

G. Defenisi Operasional Variabel ... 39

BAB IV GAMBARAN UMUM PERUSAHAAN ... 41

A. Sejarah Umum Perusahaan ... 41

B. Visi dan Misi kantor SAMSAT Pettarani Kota Makassar ... 42

C. Sarana dan Prasarana ... 43

D. Struktur Organisasi UPTD SAMSAT Pembantu Pettaarani Makassar 45 E. Job Destription ... 45

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 55

A. Penerapan Tarif Pajak Progresif Terhadap Wajib Pajak Kendaraan Bermotor ... 49

B. Pelaksanaan dan Sistem Prosedur Penerimaan Tarif Pajak Progresif Terhadap Kendaran Bermotor... 51

BAB VI PENUTUP ... 66

A. Kesimpulan ... 66

B. Saran ... 67

DAFTAR PUSTAKA... 68

xii

Gambar 2.1 Kerangka Konsep... 40 Gambar 4.1 Struktur Organisasi... 49 Gambar 5.1 Proses Produksi Gula... 57

xiii

Tabel 2.1 Peneliti Terdahulu 27

Tabel 5.1 Jumlah Unit Kendaraan Pajak Bermotor 51

Table 5.2 Rekapitulasi Penerimaan Pajak Progresif 61 Tabel 5.3 Pembahasan Mekanisme Penerapan Pajak 62

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Sistem Dan Prosedur 23

Gambar 2.3 Kerangka Konsep 33

Gambar 4.1 Struktur Organisasi 45

Gambar 5.1 Flowchart Sistem Dan Prosedur Pembayaran 55

1 A. Latar Belakang

Indonesia merupakan negara dengan jumlah penduduk yang sangat padat.Dimana setiap warga negara yang memenuhi syarat secara hukum, wajib untuk membayar, memenuhi kewajibannya untuk membayar pajak, tentunya akan semakin besar pula pendapatan yang masuk dari sektor pajak.

Karena salah satu sumber pendapatan terbesar Indonesia berasal dari sektor pajak.Oleh karena Sebagai Negara berkembang wajar-wajar saja apabila pajak merupakan andalan penerimaan Negara. Untuk meningkatkan penerimaan dibidang tersebut, telah beberapa kali dilakukan penyempurnaan, penambahan, bahkan perubahan dibidang perpajakan.Pajak merupakan kewajiban yang harus dibayar oleh masyarakat baik pribadi maupun badan dari pendapatan atau penghasilannya kepada pemerintah yang ditunjukan untuk kegiatan pembangunan disegala bidang.

Menurut pemungutanya, pajak dikelompokkan menjadi dua yaitu pajak pusat dan pajak daerah,pajak pusat adalah pajak yang dipungut oleh pemerintah dan digunakan untuk membiayairumahtanggapusat.Contohnya:

PPh, PPN, PPnBM, PBB, dan BM sedangkan pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga pemerintahan daerah. Contohnya: Pajak Reklame, Pajak Hiburan, Pajak Hotel dan Restoran, dan Pajak Kendaraan Bermotor. Menurut Prof. Dr.

P. J.A Andriani dalam buku Akuntansi Perajakan (2014:8) pajak adalah iuran kepada kas Negara (yang dapat dipaksakan) yang terutang yang wajib

2

membayarnya menurut peraturan-peraturan, dengan tidak mendapat persetasi kembali, yang langsung dapat ditunjuk, dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Menurut Resmi (2016 : 3) dalam buku Perpajakan Teori dan Kasus bahwa "Tarif pajak progresif dikenakan atas penghasilan dimaksudkan agar pihak yang memperoleh penghasilan tinggi memberikan kontribusi (membayar pajak) yang tinggi pula sehingga terjadi pemerataan pendapatan" pengenaan tarif pajak progresif pada kendaraan bermotor sangatlah penting bagi Pendapatan Asli Daerah (PAD), karena pengenaan pajak progresif ini adalah salah satu upaya pemerintah daerah agar dapat menambah pendapatannya.

Pajak memiliki peran penting, selain berfungsi sebagai sumber pendapatan Negara juga memiliki fungsi distribusi (pemerataan) pendapatan. Sementara itu kebijakan tariff kendaraan bermotor juga diarahkan untuk mengurangi tingkat kemacetan di daerah perkotaan dengan memberikan kewenangan daerah untuk menerapkan tarif pajak progresif untuk kepemilikan kendaraan kedua dan seterusnya.

Berlakunya undang-undang No 28 tahun 2009 tentang pajak daerah dan retribusi daerah mengatur bahwa pajak kendaraan bermotor didasarakan atas nama dan / alamat yang sama. Pemberlakuan ini merupakan langkah pemerintah pusat dalam memberikan otonomi yang seluas-luasnya bagi pemerintah daerah yang merupakan peluang sekaligus tantangan. Menjadi sebuah peluang apabila pemerintah daerah dapat mengelolah sumber penerimaan secara optimal sekaligus dapat menjadi sebuah tantangan

apabila pemrintah daerah tidak mampu mengelolah sumber penerimaan dengan baik.

Adapun masalah yang sering muncul dalam pelaksanaan otonomi daerah mengenai pajak yaitu dalam pemungutannya mengalami berbagai kendala dan hambatan yang terutama berasal dari para wajib pajak itu sendiri.

Hambatan– hambatan tersebut sebagian besar muncul dari kurang sadarnya para wajib pajak atas manfaat pajak.Selain itu juga mengenai undang-undang yang dibuat mengenai perpajakan. Undang-undang tersebut akan menjadi mengambang, tidak jelas dan menimbulkan salah tafsir oleh wajib pajak dan fiskus yang akan menimbulkan terjadinya hambatan dalam pemungutan pajak. Oleh sebab itu penerapan tarif pajak progresif diharapkan dapat meningkatkan Pendapatan Asli Daerah untuk wilayah Makassar. Pasal 6 ayat (1b) undang-undang No 28 tahun 2009 tentang pajak daerah dan retribusi daerah menjelaskan bahwa untuk kepemilikan kendaraan bermotor kedua dan seterusnya tarif dapat diterapkan secara progresif paling rendah sebesar 2%(dua persen) dan paling tinggi sebesar 10%(sepuluh persen).

Ratnasari (2016) dalam penelitianya mengenai “Analisis Penerimaan Pajak Kendaraan Bermotor Di provinsi Sulawesi Tenggara”. Penelitian ini termasuk penelitian explanative dimana penelitian ini menjelaskan sebab akibat antara variabel terikat dengan variabel bebas. Dalam hal pemungutan pajak kendaraan bermotor, Sistem Administrasi Manunggal Satu Atap (SAMSAT) yang sangat berperang penting. Provinsi Sulawesi Tenggara memiliki 12 UPTD Samsat yang diharapkan menjadi sarana untuk memaksimalkan potensi pajak kendaraan bermotor dalam rangka peningkatan penerimaan pajak daerah. Tujuan penelitian untuk menganalisis pengharuh

4

jumlah kendaraan bermotor, PDRB per kapita, mutasi kendaraan masuk dan tuggakan pajak kendaraan bermotor terhadap penerimaan pajak kendaraan bermotor di Provinsi Sulawesi Tenggara.

Berdasarkan uraian tersebut maka peneliti mengambil judul,

"ANALISIS PENERAPAN TARIF PAJAK PROGRESIF TERHADAP WAJIB PAJAK KENDARAAN BERMOTOR PADA SAMSAT PETTARANI."

B. Rumusan Masalah

Berdasarkan uraian, dapat dikemukakan beberapa permasalahan sebagai berikut:

1. Apakah penerapan tarif pajak progresif kendaraan bermotor pada SAMSAT Pettarani di Makassar telah sesuai dengan PERDA Provinsi Sulawesi Selatan No 10 Tahun 2010 tentang pajak daerah ?

2. Apakah pelaksanaan sistem dan prosedur penerimaan tarif pajak progresif pada SAMSAT pettarani di Makassar telah sesuai dengan PERDA No 90 tahun 2018 ?

C. Tujuan Penelitian

Adapun yang menjadi tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui penerapan tarif pajak progresif kendaraan bermotor pada SAMSAT Pettarani di Makassar telah sesuai dengan PERDA Provinsi Sulawesi Selatan No 10 Tahun 2010 tentang pajak daerah

2. Untuk mengetahui pelaksanaan sistem dan prosedur penerimaan tarif pajak progresif pada SAMSAT pettarani di Makassar telah sesuai dengan PERDA No 90 tahun 2018 ?

D. Manfaat Penelitian

Manfaat bagi penelitian ini sebagai berikut : 1. Manfaat Teoritis

Diharapkan pada peneilitian ini dapat memberikan sumbangan informasi mengenai pengetahuan dan bahan perbandingan atau acuan untuk penelitian selanjutnya khususnya pada bidang perpajakan.

2. Manfaat Praktis

Diharapkan pada penelitian ini dapat memberikan bahan masukan kepada pemerintah terutama pada SAMSAT Pettarani dalam membuat suatu kebijakan dimasa yang akan datang, sehingga dapat menjalankan kebijakan tersebut secara baik optimal, khususnya peningkatan penerimaan pajak kendaraan Bermotor.

6 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Sistem Pemungutan Pajak a. Asas pemungutan Pajak

Terdapat tiga asas pemungutan pajak,(Resmi:2014;10) yaitu : a) Asas Domisili (Asas Tempat Tinggal )

Asas ini menyatakan bahwa Negara berhak mengenakan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya baik penghasilan yang berasal dari dalam maupun luar negeri . b) Asas Sumber

Asas ini menyatakan bahwa negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

c) Asas Kebangsaan

Asas ini menyatakan bahwa penegenaan pajak dihubungkan dengan kebangsaan suatu negara.

b. Sistem Pemungutan Pajak

Dalam memungut pajak dikenalkan beberapa sistem pemungutan, yaitu:

a) Official Assesment System

Sistem pemungutan pajak yang memberikan kewenangan aparatur perpajakan untuk menentukan sendiri jumlah pajak yang terutang setiap tahunya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

b) Self Assesment System

Sistem pemungutan pajak yang memberikan wewenan wajib pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunya sesuai dengan peraturan perundang-undangan yang berlaku, Oleh karena itu, wajib pajak diberikan kepercayaan untuk:

1. Menghitung sendiri pajak yang teutang

2. Memperhitungkan sendiri pajak yang terutang 3. Membayar sendiri jumlah pajak yang terutang 4. Melaporkan sendiri pajak yang terutang

5. Mempertanggunggjawabkan pajak yang terutang.

c) With Holding System

Sistem pemungutan pajak yang member wewenan kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

c. Hambatan dalam Pemungutan Pajak

Pada praktik dalam penerapanya, pemungutan pajak lebih sering mengalami hambatan. Hal ini sangat menyulitkan bagi pemerintah.Menurut R Santoso Brotodihardjo (1982) dalam buku

"Pengantar Ilmu Hukum Pajak", hambatan pemungutan pajak adalah hambatan baik berupa perlawanan secara pasif, maupun perlawanan pajak aktif. Hambatan-hambatan ini dapat dijelaskan sebagai berikut:

1. Perlawanan pajak secara pasif

Perlawanan pajak secara pasif adalah hambatan yang diakibatkan keadaan dalam pemungutan pajak, seperti struktur ekonomi,

8

perkembangan intelektual dan moral masyarakat serta sistem pemungutan pajak tidak tepat.

Pemungutan pajak yang tidak tepat. Sistem saat ini dapat dijelaskan seperti di bawah ini:

a) Official Assessment System

Official Assessment System merupakan pungutan pajak dimana wewenang untuk menentukan besarnya pajak yang terutang berada pada pungutan pajak atau fiskus.

b) Self Assessment System

Self Assessment System adalah sistem pemungutan pajak dimana wewenang untuk menntukan besarnya pajak yang terutang berada pada pihak wajib pajak

c) With Holding Assessment System

With Holding Assessment System adalah sistem pemungutan pajak dimana wewenang untuk menentukan besarnya pajak yang terutang berada pada pihak ketiga.

2. Perlawanan Pajak Secara Aktif

Perlawanan Pajak Secara Aktif adalah semua usaha atau perbuatan nyata yang secara langsung maupun tidak langsung ditunjukan terhadap pemungutan pajka atau (fiskus) dan bertujuan untuk menghindari pajak.

Usaha-usaha yang dimaksud yaitu:

a) Menghindari pajak

Usaha atau perbuatan yang secara sadar tidak melakukan hal-hal yang dikenakan pajak.Usaha ini secara hukum dapat dibenarkan

oleh pemerintah.Usaha ini biasa dilakukan dengan penahanan diri atau mengurangi dan menekan konsumsinya terhadap barang- barang yang dikenakan pajak.

b) Melalaikan pajak

Pada hakikatnya, melalaikan pajak adalah usaha untuk menolak membayar pajak yang telah ditetapkan. Tindakan ini juga termasuk menolak memenuhi formalitas yang harus dipenuhi sebagai wajib pajak.

c) Mengelak atau menyelundupkan pajak

Yaitu suatu bentuk perbuatan pura-pura (simulasi) dimana wajib pajak menyembunyikan keadaan yang sebenarnya, seperti mengajukan pertanyaan yang tidak tepat atau memberikan data yang tidak benar

d. Tarif Pajak

Menurut (Mardiasmo:2013:13) Tarif untuk setiap jenis pajakadalah:

1. Tarif pajak kendaraan bermotor pribadi ditetapkan sebagai berikut:

a) untuk kepemilikan kendaraan bermotor pertama paling rendah sebesar 1%(satu persen) dan paling tinggi 2%(dua persen);

b) untuk kepemilikan kendaraan bermotor kedua dan seterusnya tarif dapat ditetapkan secara progresif paling rendah sebesar 2%(dua persen) dan paling tinggi sebesar 10% (sepuluh persen).

2. Tarif Pajak Kendaraan bermotor ankutan umum, ambulans, pamadam kebakaran, sosial keagamaan, lembaga sosial dan keagamaan, pemerintah/TNI/POLRI, pemerintah daerah dan kendaraan lain yang ditetapkan dengan peraturan daerah,ditetapakan paling rendah

10

sebesar 0,5%(nol koma lima persen) dan paling tinggi sebesar 1%(satu persen)

3. Tarif pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar ditetapkan paling rendah sebesar 0,1% (nol koma satu persen) dan paling tinggi sebesar 0,2% (nol koma dua persen).

2. Pengertian Pajak Daerah

Daerah otonom, selanjutnya disebut daerah, adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Pajak Daerah yang selanjutnya disebut pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan nilai imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

Jenis pajak terbagi atas pajak provinsi dan pajak kabupaten/kota, dimana pajak provinsi adalah pajak yang dipungut oleh pemerintah pusat sedangakan pajak kabupaten/kota adalah pajak yang dipungut oleh pemerintah kabupaten/kota, adapun pengertian objek pajak menurut (Nurdin Hidayat&Dedi Purnawa:2017:263) adalah "Bumi dan atau Bangunan" klasifikasi mengenai bumi dan bangunan adalah pengelompokan bumi dan bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan perhitungan pajak yang terutang.

Adapun pajak daerah dibagi menjadi 2 bagian, yaitu:

1. Pajak Provinsi, terdiri dari:

a) Pajak Kendaraan Bermotor b) Bea Balik Nama Kendaraan

c) Pajak Bahan Bakar Kendaraan Bermotor d) Pajak Air Permukaan; dan

e) Pajak Rokok

2. Pajak Kabupaten/Kota, terdiri dari:

a) Restoran b) Pajak Hotel

c) Pajak Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Mineral Bukan Logam dan Batuan g) Pajak Parkir

h) Pajak Air Tanah

i) Pajak Sarang Burung Walet

j) Pajak Bumi dan bangunan Pedesaan dan Perkotaan k) Bea Perolehan Hak Atas Tanah dan Banguna.

3. Dasar Pengenaan, Tarif dan cara Perhitungan pajak kendaraan bermotor Berdasarkan Peraturan Daerah Provinsi Sulawesi Selatan No.10 Tahun 2010 tentang Pajak Daerah

Berdasarkan Peraturan Daerah Provinsi Sulawei Selatan No. 10 Tahun 2010 tentang pajak daerah dan pengenaan, tarif dan cara perhitungan pajak kendaraan bermotor adalah sebagai berikut.

12

Dalam pasal 6 angka (1) dasar pengenaab Pajak Kendaraan Bermotor (PKB)adalah hasil perkalian dari 2 (dua) unsure pokok yaitu sebagai berikut:

1. Nilai jual kendaraan bermotor

2. Bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan pencermaran linkungan akibat penggunaan kendaraan bermotor.

Pada angka (2) pasal 6 bobot sebagaimana dimaksud pada ayat (1) huruf b dinyatakan dalam koefisien yang dinilai 1 (satu) atau lebih besar dari 1 (satu), dengan pengertian sebagai berikut:

1. koefisien sama dengan1 (satu) berarti kerusakan jalan dan pencemaran lingkungan oleh pengguna kendaraan bermotor tersebut dianggap masih dalam batas toleransi.

2. koefisien lebih dari 1 (satu) berarti penggunaan kendaraan bermotor tersebut dianggap melewati batas toleransi.

Kemudian pasal 6 angka (3) bobot sebagaimana dimaksud pada ayat (2) dihitung berdasarkan faktor-faktor.

1. Tekanan gandar, yaitu dibedakan atas dasar jumlah sumbu/as, roda dan berat kendaraan bermotor

2. jenis bahan bakar kendaraan Bermotor yang dibedakan menurut solar, bensin, gas, listrik, tenaga surya atau jenis bahan bakar lainya.

3. Janis, penggunaan, tahun pembuatan dan ciri –ciri mesin kendaraan Bermotor yang dibedakan berdasarkan jenis mesin 2 tak atau 4 tak dan ini silinder.

Dalam penelitian Daerah Provinsi Sulawesi Selatan No. 10 Tahun 2010 tentang Pajak Daerah juga membahas membahas mengenai

kendaraan bermotor yang digunakan di luar jalan umum, hal tersebut diatur dalam Pasal 7 ayat (1),(2),(3),(4) dan (5) yakni sebagai berikut:

1) khusus untuk kendaraan Bermotor yang digunakan di luar jalan umum, termasuk alat-alat berat, dasar pengenaan PKB adalah NJKB.

2) NJKB ditentukan berdasarkan harga pasar umum atas suatu kendaraan bermotor.

3) Harga pasaran umum sebagaimana dimaksud pada ayat (2) ditetapkan berdasarkan harga rata-rata yang diperoleh dari sumber data yang akurat.

4) NJKB sebagaimana dimaksud pada ayat (2) ditetapkan berdasarkan harga pasaran umum pada minggu pertama bulan desember tahu pajak sebelumnya.

5) Dalam hal pasaran umum suatu kendaraan bermotor tidak diketahui, NJKB Dapat ditentukan sebagai atau seluruh faktor-faktor sebagai berikut:

a. Harga kendaraan bermotor dengan isi silinder dan satuan tenaga yang sama

b. penggunaan kendaraan bermotor untuk umum atau pribadi.

c. Harga kendaraan bermotor dengan merek Kendaraan Bermotor yang sama

d. Harga kendaraan Bermotor dengan tahun pembuatan kendaraan Bermotor yang sama.

e. Harga Kendaraan Bermotor dengan pembuat kendaraan Bermotor.

f. Harga kendaraan Bermotor dengan kendaraan Bermotor sejenis

14

g. Harga Kendaraan Bermotor berdasarkan dokumen Pemberitahuan Impor Barang (PIB).

a. Pengertian Pajak Kendaraan Bermotor

Peraturan Daerah Nomor 2 Tahun 2015 tentang perubahan Peraturan Daerah Nomor 8 Tahun 2010 tentang Pajak Kendaraan Bermotor Kendaraan bermotor adalah semua kendaraan beroda berserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berpungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga bergerak kendaraan bermotor yang bersangkutan, termasuk alat berat dan alat besar yang dalam operasinya mengunakan roda dan motor yang tidak melekat secara permanen serta kendaran bermotor yang dioperasikan di air. Pajak Kendaraan Bermotor, dipungut pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor.

Adapun objek dan subjek pajak sebagai berikut:

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau penguasaan Kendaraan Bermotor.

1. Termasuk dalam pengertian Kendaraan Bermotor sebagaimana dimaksud pada angka (1), adalah:

a) kendaraan bermotor beroda beserta gandengannya, yang dioprasikan di semua jenis jalan darat; dan

b) kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 (lima Gross Tonnage) sampai dengan GT 7 (tujuh Gross Tonnage).

2. Dikecualikan dari pengertian Kendaraan Bermotor sebagaimana dimaksud pada angka (2), adalah:

a) kereta api;

b) kendaraan bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan negara;

c) kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat, perwakilan negara asing dengan asa timbale balik dan lembaga-lembaga internasional yang memperoleh fasilitas pembebasan pajak dari Pemerintah; dan

d) kendaraan bermotor yang dimiliki dan/atau dikuasai oleh pabrikan atau importir yang semata-mata disediakan untuk keperluan pameran dan tidak untuk dijual.

Subjek Pajak Kendaraan Bermotor adalah : 1. Orang pribadi;

2. Badan;

b. Tata cara Pembayaran dan Penagihan Pajak Kendaraan Bermotor 1. Pembayaran Pajak Kendaraan Bermotor (PKB)

Besarnya pokok pajak kendaraan bermotor yang terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak, secara umum, perhitungan PKB adalah sesuai dengan rumusan:

Pajak Terutang = Tarif Pajak X Dasar Pengenaan Pajak

= Tarif Pajak X (NJKB x Bobot)

16

2. Penagihan Pajak Kendaraan Bermotor (PKB)

Penagihan tarif PKB Berlaku sama pada setiap Provinsi yang memungut PKB. Tarif PKB ditetapkan dengan peraturan daerah Provinsi.Sesuai Peraturan pemerintah No. 65 Tahun 2001 Pasal 5.

3. kelompok sesuai dengan jenis penguasaan kendaraan bermotor yaitu:

a. 1,5 untuk kendaraan bermotor bukan umum

b. 1% untuk kendaraan bermotor umum. Yaitu kendaraan bermotor yang disediakan untuk dipergunakan oleh umum. Dengan pungutan bayaran

c. 0,5% untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

4. Dasar Hukum Pumungutan Pajak

Hukum pajak harus memberikan jaminan hukum dan keadilan yang tegas, baik untuk Negara selaku pemungut pajak (fiskus) maupun kepada rakyat selaku wajib pajak.Di negara-negara yang menganut faham hukum, segala sesuatu yang menyangkut pajak harus ditetapkan dalam undang- undang. Dalam undang-undang dasar 1945 dicantumkan pasal 23 ayat 2 sebagai dasar hukum pemungutan pajak oleh Negara. Dalam pasal itu ditegaskan bahwa pengenaan pajak dan pemungutan pajak ( termasuk bea dan cukai ) untuk keperluan Negara hanya boleh terjadi berdasrkan undang-undang.(Bohari, 2001:31).

5. Pengertian Pajak Progresif

Tarif pajak progresif adalah tarif pemungutan pajak dengan presentase yang semakin besar dengan semakin besarnya jumlah sebagai

dasar pengenaan pajak. Dalam hal ini, tarif pajak progresif dapat dibagi menjadi 3 golongan, yaitu:

a. Progresif Proporsional yaitu tarif pemungutan pajak dengan presentasi yang naik secara tetap dengan semakin besarnya jumlah sebagai dasar pengenaan pajak.

b. Progresif Degresif yaitu tarif pemungutan pajak dengan presentase yang naik secara menurun dengan semakin besarnya jumlah sebagai dasar pengenaan pajak.

c. Progresif Progresif yaitu tarif pemungutan pajak dengan persentase yang naik secara menaik dengan semakin besarnya jumlah sebagai dasar pengenaan pajak.

6. Prosedur dan Persyaratan Wajib Pajak Kendaraan Bermotor

Prosedur dan persyaratan pengurusan pembayaran pajak kendaraan bermotor, sesuai dengan instruksi bersama Mentri Pertahanan Keamanan, Menteri Dalam Negeri dan Menteri Keungan Nomor Ins/03/M/X/1999, Nomor 29 tahun 1999 dan Nomor 6/MK/.014/1999 Jo.

Surat keputusan Besama Kapolri, Dirjen Pemerintah Umum dan Otonomi Daerah dan Direktur PT Jasa Raharja Nomor Skep/06/x/1999, Nomor 973- 128 Nomor SKEP/02/XI/ 1999 adalah sebagai berikut:

1. Pengesahan Ulang (satu tahun) a. Persyaratan

1) Identitas a) Perorangan

Jati diri (KTP,SIM,KTA,CI) dan jika berhalangan melampirkansurat kuasa bermaterai cukup.

18

b) Badan Hukum Salinan akte pendirian, keterangan domisili, surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi cap badan hukum yang bersangkutan.

c) Instansi Pemerintah (Termasuk BUMN dan BUMD) surat tugas/surat kuasa bermaterai cukup dan ditandatangani oleh pimpinan serta dibubuhi oelah cap instansi yang bersangkutan.

2) STNK asli dan satu lembar fotocopy.

3) BPKB asli dan satu lembar fotocopy b.Prosedur pengurusan

1) Penyerahan berkas di loket pendaftaran

2) Pengambilan resi penetapan di loket penetapan 3) Pembayaran biaya di loket kasir

4) Pengambilan STNK di loket Pengambilan STNK.

2. Pengesahan Ulang (lima tahun) a. Persyaratan

1) Identitas

2) STNK asli dan satu lembar fotocopy.

3) BPKB dan satu lembar fotocopy.

4) Bukti hasil pemeriksaan fisik kendaraan bermotor.

b. Prosedur Pengurusan

1) Cek fisik kendaraan bermotor

2) Pengambilan formulir di loket Pendaftaran 3) penyerahan berkas di loket Pendaftaran 4) Penetapan penyerahan resi di loket penetapan

5) Pembayaran STNK dan Plat nomor di loket pengambilan STNK.

3. Penggantian STNK Hilang/Rusak a. Persyaratan

1) Mengisi formulir SPPKB.

2) Identitas

3) STNK yang rusak atau tanda bukti pelaporan kehilangan dari kepolisian.

4) BPKB asli

5) SKPD ( Surat Keterangan Pajak Daerah ) tahun terakhir ( yang telah divalidasi) bagi yang rusak dan tanda bukti kehilangan dari kepolisian

6) Tanda bukti iklan kehilangan dari berita radio 7) Tanda bukti kehilangan dari berita surat kabar 8) Bukti hasil pemeriksaan fisik kendaraan bermotor.

b. Prosedur Pengurusan

1) Pengambilan formulir loket pendaftaran

2) Cek fisik no. Rangka dan no. Mesin di loket Pendaftaran 3) Penyerahan berkas diloket pendaftaran

4) Penyerahan resi di loket kasir 5) Pembayaran di loket kasir

6) Pengesahan STNK di loket Pengambilan STNK

4. Bea Balik Nama Kendaraan Bermotor Baru (Pendaftaran Kendaraan Baru)

a. Persyaratan

1) Mengisi formulir SPPKB 2) Identitas

20

3) Faktur

4) Sertifikat NIK/VIN dan tanda pendaftaran tipe

5) Kendaraan yang rubah bentuk melampirkan surat keterangan dari perusahan.

6) Untuk kendaraan umum melampirkan izin usaha dan izin prinsip b. Prosedur

1) Pembelian formulir di loket pendaftaran tipe

2) Cek fisik nomor rangka dan nomor masin loket pendaftaran 3) Penetapan di loket penetapan

4) Penyerahan resi di loket penetapan 5) Pembayaran diloket kasir

6) Pengesahan STNK di loket Pengambilan STNK.

5. Bea Balik Nama/Heregistarasi Kendaraan dari dalam Kab/Kota a. Persyaratan

1) Mengisi formulir SPPKB 2) Identitas

3) STNK asli 4) BPKB asli

5) Kwitansi Pembelian Asli

6) SKPD (Surat Ketetapan Daerah) tahun terakhir 7) Bukti hasil pemerikasaan fisik kendaraan bermotor b. Prosedur Pengurusan

1) Pembelian formulir di loket pendaftaran

2) Cek fisik nomor rangka dan nomor mesin loket Pendaftaran 3) Penetapan di loket penetapan

4) Penyerahan resi di loket penetapan 5) Pembayaran di loket kasir

6) Pengambilan STNK di loket pegambilan STNK 7) Penulisan BPKB

6. Bea Balik Nama/ heregritasi antar kab/kota dan mutasi dari luar provinsi a. Persyaratan

1) Mengisi formulir SPPKB 2) Idenstitas

3) STNK asli 4) BPKB asli

5) Kwitansi Pembelian Asli

6) SKPD ( Surat Ketetapan Pajak Daerah) tahun terakhir 7) Bukti hasil pemeriksaan fisik kendaraan bermotor b. Prosedur Pengurusan

1) Pengurusan BPKB di polres

2) Pembelian formulir di loket pendaftaran

3) Cek fisik nomor rangka dan nomor mesin di loket pendaftaran 4) Penyerahan berkas di loket pendaftaran

5) Penetapan di loket penetapan 6) Pembayaran resi di loket penetapan 7) Pembayaran di loket kasir

8) Pengesahan STNK di loket pengambilan STNK 9) Pengambilan BPKB di polres

7. Mutasi ke Luar Provinsi a. Persyaratan

22

1) Mengisi formulir SPPKB 2) Identitas

3) STNK asli 4) BKB asli

5) Kwitansi Pembelian Asli

6) SKPD ( Surat Ketetapan Pajak Daerah) tahun terakhir

7) Bukti hasil pemeriksaan fisik kendaraan bermotor Fiskal Antar Daerah

b. Prosedur Pengurusan

1) Pendaftaran di loket pendaftaran 2) Penetapan di loket Penetapan

3) Penyerahan berkas di loket penetapan 4) Pengurusan BPKB di polres

Sumber: PT Jasa Raharja Nomor Skep/06/X/1999, Nomor 973-128,Nomor SKEP/02/XI/1999

Gambar 2.1

Sistem dan Prosedur PKB

PENDAFTARAN RANMOR BARU, PERPANJANGAN, MUTASI MASUK, RUBAH BENTUK/WARNA, DUPLIKAT, PERSYARATAN

KHUSUS PENERIMAAN

PENELITIAN DOKUMEN

ENTRY DATA

KOREKTOR

PEMBAYARAN

ORDER STNK/TNK PENETAPAN

ARSIP

PENCETAKAN

PENYERAHAN SISTEM DAN PROSEDUR

24

B. Peneliti Terdahulu

Peneliti sebelumnya mengenai Nugraha H.A. (2011)mengenai

“Penerapan Pajak Progresif Terhadap Wajib Pajak Kendaraan Bermotor Berdasarkan Peraturan Daerah Jawa Timur Nomor 9 Tahun 2010 Tentang Pajak Daerah (Studi di Kantor Bersama SAMSAT Kota Malang)”, Teknik analisa data yang digunakan di dalam penelitian ini adalah teknik deskriptif analitisHasil penelitian ini dapat diketahui bahwa penerapan pajak progresif terhadapwajib pajak kendaraan bermotor di kota Malang sudah sesuai dengan apa yang diharapkan dari maksud dan tujuan diberlakukannya pajak progresif ini

Sari K.Y,Wahyuni M.A.,Herawati N.T. (2017) dengan judul“Analisis Dampak Penerapan Pajak Progresif Pada Kendaraan Bermotor Roda Empat Terhadap Tingkat Penjualan Mobil Baru di Kecamatan Buleleng”,metode yang digunakan Deskriptif Kualitatif, Hasil dari penelitian ini menunjukkan bahwa (1) penerapan pajak progresif ini mengalami perubahan dari sistem KK (Kartu Keluarga) menjadi sistem KTP (Kartu Tanda Penduduk) (2) Penerapan pajak progresif mendapat tanggapan dari masyarakat, baik tanggapan positif maupun tanggapan negative (3) pajak progresif ini memang berdampak pada penjualan mobil baru, namun tidak menjadi faktor yang mendominasi terjadinya penurunan tingkat penjualan mobil

Tungka Melinda & Sabijono Haijanto (2015)dengan judul“Analisis Perhitungan Dan Pencatatan Pajak Kendaraan Bermotor Pada Dinas Pendapatan Daerah Provinsi Sulawesi Utara”, metode yang digunakan yaitu metode deksrptif Hasil penelitian ini menunjukan bahwa perhitungan dan pencatatan PKB sudah sesuai dengan garis kebijakan pemerintah yang

berdasarakan undang-undang yang sudah ditetapkan. Dalam pelayanan Dinas Pendapatan Daerah Provinsi SULUT yang dijalankan oleh UPTD Manado sudah sesuai dengan sistem prosedur yang ditetapkan sesuai dengan undang-undang yang berlaku, dan sebaliknya dalam pelayanan pemungutan di UPTD Manado terhadap wajib pajak khususnya PKB member pelayanan yang lebih lagi, seperti penyuluhan dan besosialisasi mengenai pentingnya membayar pajak.

Pramesti Sang Ayu P.D. & Supadmi N.L (2017)dengan judul

“Pengaruh PPN, PPnBM, Dan PKB Tarif Progresif Terhadap Daya Beli Konsumen Kendaraan Bermotor Roda Empat” Penelitian ini adalah penelitian kuantitaif dengan bentuk asosiatif.Hasil analisis yaitu pengenaan PPN dan PPnBM mempunyai pengaruh positif signifikan, serta PKB tarif progresif bermotor mempunyai pengaruh negatif signifikan pada daya beli konsumen kendaraan bermotor roda empat.

Pamungkas Hanggoro (2011) dengan judul “Peranan Pajak Progresif Kendaraan Bermotor Dalam Transportasi Kota Besar”, Penelitian ini berdasarkan metode pengamatan, kepustakaan, dan analisis penelitian data selama tiga tahun di Jakarta.Untuk mengetahui peranan PKB terhadap Pad perlu analisis pertumbuhan PAD propinsi DKI Jakarta Raya dengan sampling data tiga tahun secara seri kurun waktunya pendek tetapi terkendala maslah administrasi penyimpanan data, perbedaan kebijakan yang relative berubah amat cepat. Hal khusus yang menjadi perhatian adalah adanya krisis ekonomi dan krisis jilid kedua pada kurung waktu data yang dianalisis tersebut.

Fajariani (2013)dengan judul “Analisis Pengenaan Pajak progresif Pada Pajak Kendaraan Bermotor Berdasarkan "The Four Maxims" metode

26

yang digunakan yaitu Deskriptif, Hasil penelitian ini adalah dilihat dari asas kesamaan dan keseimbangan (equality).

Yurida Pheni (2012) dengan judul ”Analisis Penerapan tarif Progresif Pajak Kendaran Bermotor Terhadap Penerimaan Bea Balik Nama Kendaraan Bermotor Bekas Di DKI Jakarta”, Jenis penelitian ini adalah penelitian kualitatif dengan metode analisis deskriptif, Hasil penelitian ini adalah sejak Penerapan tarif progresif PKB banyak wajib Pajak yang melaporkan kendaraan yang telah dijual agar kendaraan tersebut diblokir guna menghindari tarif progresif.

Febrianti (2011)dengan judul “Analisis Sistem Pengendalian Pemungutan Pajak Kendaraan Bermotor Dalam Peningkatan PAD pada Dispenda Kota Singkawang”, Metode yang digunakan dalam penelitian ini adalah analisis kualitatif, Sistem pemungutan pajak kendaraan bermotor dilingkungan Provinsi Kalimantan Barat merupakan primadona pendapatan pajak kendaraan bermotor karena tiap tahun jumlah kendaraan bermotor mengalami penambahan.

Ratnasari (2016)dengan judul “Analisis Penerimaan Pajak Kendaraan Bermotor Di provinsi Sulawesi Tenggara”, Penelitian ini termasuk penelitian explanatif dimana penelitian ini menjelaskan sebab akibat antara variabel terikat dengan variabel bebas, Dari hasil penelitian ini disimpulkan bahwa secara bersama-sama terdapat pengaruh signifikan dari variabel jumlah kendaraan bermotor (X1), PDRB per kapita (X2), mutasi kendaraan masuk (X3) dan tunggakan pajak (X4) tehadap penerimaan pajak kendaraan bermotor di Provinsi Sulawesi Tenggara.

Ermawati Eka & Widiastuti N.P.K. (2014)dengan judul “Dampak Pengenaan Tarif Pajak Progresif Kendaraan Bermotor Di Provinsi DKI

Jakarta”, Dalam penelitian ini, sampel data diambil melalui kuisioner, Dapat disimpulkan bahwa pengenaan tarif pajak progresif kendaraan bermotor berpangaruh signifikan terhadap variabel perilaku penghindaran pajak di DKI Jakarta.

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Penulis/

Tahun

Judul Penelitian Metode Penelitian

Hasil Penelitian 1. Nugraha

H.A. (2012)

Penerapan Pajak Progresif

Terhadap Wajib Pajak Kendaraan Bermotor

Berdasarkan Peraturan Daerah

Jawa Timur

Nomor 9 Tahun 2010 Tentang Pajak Daerah (Studi di Kantor Bersama

SAMSAT Kota Malang)

Teknik analisa data yang digunakan di dalam

penelitian ini adalah teknik deskriptif

analitis

Hasil penelitian

ini dapat

diketahui bahwa penerapan pajak progresif

terhadap wajib pajak kendaraan bermotor di kota Malang sudah sesuai dengan

apa yang

diharapkan dari

maksud dan

tujuan

diberlakukannya pajak progresif ini 2. Sari

K.Y,Wahyuni M.A.,Herawati N.T. (2017)

Analisis Dampak Penerapan Pajak Progresif Pada Kendaraan

Bermotor Roda Empat Terhadap Tingkat Penjualan Mobil Baru di Kecamatan Buleleng

Deskriptif Kualitatif

Hasil dari

penelitian ini menunjukkan bahwa

1) penerapan pajak progresif ini mengalami perubahan dari

sistem KK

(Kartu Keluarga) menjadi sistem KTP (Kartu Tanda

Penduduk) 2) Penerapan

pajak progresif mendapat tanggapan dari masyarakat,

28

baik tanggapan positif maupun tanggapan negative

3) pajak progresif ini memang berdampak pada penjualan mobil baru, namun tidak menjadi faktor yang

mendominasi terjadinya penurunan tingkat

penjualan mobil

3. Tungka

Melinda &

Sabijono Haijanto (2015)

Analisis

Perhitungan Dan Pencatatan Pajak Kendaraan

Bermotor Pada Dinas

Pendapatan Daerah Provinsi Sulawesi Utara

Deskriptif Hasil penelitian ini menunjukan bahwa

perhitungan dan pencatatan PKB sudah sesuai dengan garis kebijakan

pemerintah yang berdasarakan undang-undang

yang sudah

ditetapkan.

Dalam pelayanan Dinas

Pendapatan Daerah Provinsi

SULUT yang

dijalankan oleh UPTD Manado sudah sesuai dengan sistem prosedur yang ditetapkan sesuai dengan undang- undang yang berlaku, dan sebaliknya dalam pelayanan

pemungutan di UPTD Manado terhadap wajib pajak khususnya

PKB member pelayanan yang lebih lagi, seperti penyuluhan dan besosialisasi mengenai pentingnya membayar pajak.

4. Pramesti Sang Ayu P.D. &

Supadmi N.L (2017)

Pengaruh PPN, PPnBM, Dan PKB Tarif Progresif Terhadap Daya Beli Konsumen Kendaraan

Bermotor Roda Empat

Penelitian ini adalah

penelitian kuantitaif

dengan bentuk asosiatif.

Hasil analisis yaitu pengenaan PPN dan PPnBM mempunyai pengaruh positif signifikan, serta

PKB tarif

progresif bermotor mempunyai pengaruh negatif signifikan pada

daya beli

konsumen kendaraan

bermotor roda empat

5. Pamungkas

Hanggoro (2011)

Peranan Pajak Progresif

Kendaraan

Bermotor Dalam Transportasi Kota Besar

Penelitian ini berdasarkan metode pengamatan, kepustakaan, dan analisis penelitian data selama tiga

tahun di

Jakarta.

Untuk mengetahui peranan PKB terhadap Pad perlu analisis pertumbuhan PAD propinsi DKI Jakarta Raya dengan sampling data tiga tahun secara seri kurun waktunya pendek tetapi terkendala masalah

administrasi penyimpanan data, perbedaan kebijakan yang relative berubah amat cepat. Hal khusus yang menjadi perhatian adalah adanya krisis ekonomi

30

dan krisis jilid

kedua pada

kurung waktu

data yang

dianalisis tersebut.

6. Fajriani (2013)

Analisis

Pengenaan Pajak progresif Pada Pajak Kendaraan Bermotor

Berdasarkan "The Four Maxims

Deskriptif Hasil penelitian ini adalah dilihat

dari asas

kesamaan dan keseimbangan (equality).

Yurida Pheni (2012)

Analisis

Penerapan tarif Progresif Pajak Kendaran

Bermotor Terhadap

Penerimaan Bea

Balik Nama

Kendaraan

Bermotor Bekas Di DKI Jakarta

Jenis penelitian ini adalah penelitian kualitatif

dengan metode analisis

deskriptif

Hasil penelitian ini adalah sejak Penerapan tarif progresif PKB banyak wajib

Pajak yang

melaporkan kendaraan yang telah dijual agar kendaraan

tersebut diblokir guna

menghindari tarif progresif.

8. Febrianti (2011)

Analisis Sistem Pengendalian Pemungutan Pajak Kendaraan Bermotor Dalam Peningkatan PAD pada Dispenda Kota Singkawang

Metode yang digunakan dalam

penelitian ini adalah analisis kualitatif

Sistem pemungutan pajak kendaraan bermotor

dilingkungan Provinsi

Kalimantan Barat merupakan primadona

pendapatan pajak kendaraan

bermotor karena tiap tahun jumlah kendaraan

bermotor mengalami penambahan.

9. Ratnasari (2016)

Analisis Penerimaan Pajak Kendaraan Bermotor Di

Penelitian ini termasuk

penelitian explanatif

Dari hasil

penelitian ini disimpulkan bahwa secara

provinsi Sulawesi Tenggara

dimana

penelitian ini menjelaskan sebab akibat antara variabel terikat dengan variabel bebas

bersama-sama terdapat pengaruh

signifikan dari variabel jumlah kendaraan

bermotor (X1), PDRB per kapita (X2), mutasi kendaraan masuk

(X3) dan

tunggakan pajak (X4) tehadap penerimaan pajak kendaraan

bermotor di Provinsi Sulawesi Tenggara

10. Ermawati Eka &

Widiastuti N.P.K. (2014)

Dampak

Pengenaan Tarif Pajak Progresif Kendaraan

Bermotor Di Provinsi DKI Jakarta

Dalam

penelitian ini, sampel data diambil melalui kuisioner

Dapat disimpulkan bahwa

pengenaan tarif pajak progresif kendaraan

bermotor berpangaruh signifikan

terhadap variabel perilaku

penghindaran pajak di DKI Jakarta.

32

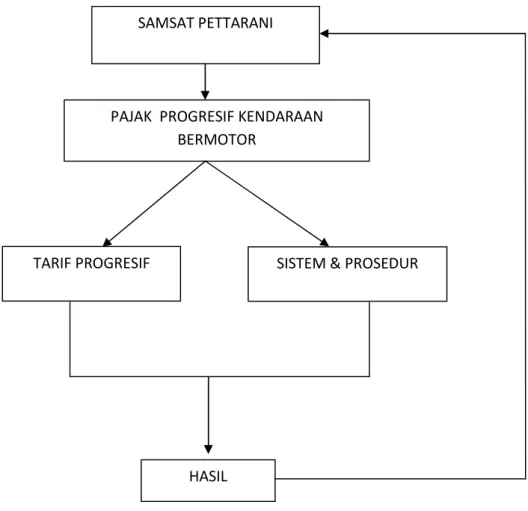

C. Kerangka Konsep

SAMSAT Pettarani adalah Sistem Administrasi Manunggal Satu Atap yang berada dipettarani dan merupakan Samsat pembantu untuk wilayah kota Makassar. Samsat merupakan instasi yang melayani admnistarsi perpajakan dalam hal ini pajak kendaraan bermotor. Pajak Kendaraan Bermotor adalah semua kendaraan beroda berserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga.Pajak perogresif adalah tarif pemungutan pajak dengan presentase yang semakin besar dengan semakin besarnya jumlah kendaraan. Selanjutnya realisasi penerapan pajak progresif pada Samsat pettarani.

Gambar 2.3 Kerangka Konsep SAMSAT PETTARANI

PAJAK PROGRESIF KENDARAAN BERMOTOR

TARIF PROGRESIF SISTEM & PROSEDUR

HASIL

34

36 A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif kualitatif yaitu suatu pendekatan penelitian dengan cara pengumpulan data, analisis data dan interpretasi data yang diperoleh sehingga memperoleh data yang akurat dan lengkap. Penelitian kualitatif dapat di defenisikan sebagai sebuah proses penyelidikan untuk memahami masalah sosial atau masalah manusia, berdasarkan pada penciptaan gambar holistis lengkap yang dibentuk dengan kata-kata, melaporkan pandangan informan secara terperinci, dan disusun dalam sebuah latar alamiah.

B. Lokasi Dan Waktu Penelitian

Lokasi penelitian dilaksanakan di Kota Makassar, tepatnya Sistem Administrasi Satu Atap SAMSAT Pettarani Jalan A.P. Pettarani No 1, Lokasi ini dipilih karena pertimbangan bahwa peneliti memungkinkan memperoleh data penelitian baik yang bersifat primer maupun sekunder, untuk memungkinkan terpenuhinya kebutuhanakan data informasi untuk penulisan, maka ditetapkan waktu penlitian kurang lebih 2 (dua ) bulan dan dilakukan pada bulan Agustus 2018 s/d September 2018.

C. Sumber Data 1. Jenis Data

Dalam penelitian ini jenis menggunakan dua jenis data yaitu:

37

a) Data kuantitaif adalah data penelitian berupa angka atau numerik.

b) Data kualitatif adalah data yang disajikan secara deskriptif dan tidak dapat diukur dengan skala numerik.

2. Sumber Data

Dalam penelitian ini juga menggunakan dua sumber data yaitu sebagai berikut.

a) Data primer merupakan data yang diperoleh langsung dari hasil dukumentasi dan wawancara oleh peneliti terhadap objek panelitian.

b) Data sekunder, yaitu data yang besumber dari berabagai referensi berupa buku atau karya ilmiah, serta dokumen-dukumen yang ada serta tersedia ditempat penelitian, didalamnya termasuk catatan dan arsipinstansi terkait. data yang diperoleh berupa rekapitulasi pajak progresif kendaraan bermotor.

D. Metode Pengumpulan Data 1. Penelitian Kepustakaan

Penelitian kepustakaan dimaksudkan untuk memperoleh bahan yang diperlukan penulis banyak membaca bahan-bahan pustaka berupa buku- buku, karya ilmiah, undang-undang perpajakan, peraturan daerah dan paraturan pemerintah yang sesuai dengan materi yang dibahas di dalam skripsi.

2. Penelitian Lapangan

Penelitian lapangan disini dimaksudkan bahwa penulis secara langsung datang kelapangan untuk melakukan wawancara (interview) terhadap informan guna memperoleh data primer dan informasi data yang

dibutuhkan penulis dengan melakukan dokumentasi yang diperoleh dari SAMSAT Pettarani.

E. Pengumpulan Data

Untuk memperoleh data yang dibutuhkan dalam penelitian ini, adapun teknik pengumpulan data yang terdiri atas:

a. Studi Kepustakaan (library research)

yaitu pengumpulan data dengan membaca literatur yang berhubungan dengan masalah yang diambil, baik berupa buku, undang-undang perpajakan, peraturan pemerintah, peraturan daerah, tulisan ilmiah world wide web (www) dan sebagainya.

b. Penalitian Lapangan

untuk memperoleh data, maka peneliti mengadakan penelitian ke kantor SAMSAT Pettarani Makassar dengan melakukan hal-hal sebagai berikut.

a) Wawancara (interview)

Wawancara adalah percakapan dengan maksud tertentu. Percakapan dilakukan oleh dua pihak, yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan tata wawancara (interviewee) yang memberikan jawaban atas pertanyaan itu. Wawancara dilakukan oleh informan dimana peneliti memiliki sejumlah pertanyaan dengan tujuan untuk mendapatkan keterangan mengenai permasalahan yang diangkat.

Teknik wawancara kepada pihak-pihak seperti kepala Administarsi pelayanan Kantor Bersama SAMSAT Pettarani Makassar

b) Dokumentasi (Dokumentation)

39

merupakan suatu pengumpulan data dengan menggunakan dukumenstasi dari SAMSAT Pettarani di Kota Makassar.

F. Metode Analisis Data 1. Deskriptif Kualitatif

Metode yang dipakai dalam penelitian ini adalah metode diskriptif Kualitatif yaitu suatu pendekatan penelitian dengan cara pengumpulan data, analisis data dan interpretasi data yang diperoleh sehingga memperoleh data yang akurat dan lengkap.Sedangkan analisis penelitian kualitatif didapatkan berdasarkan wawancara, dan catatan dilapangan.Data kualitatif didapatkan berdasarkan laporan rincian kegiatan dan data statistik.

2. Tahap Analisis Data

a) Melakukan observasi langsung keobjek penelitian untuk mengetahui gambaran umum mekanisme kegiatan pemungutan pajak

b) Mengumpulkan data-data yang diperlukan sehubungan dengan penelitian untuk menjadi dasar acuan dalam penlitian

c) Menganalisis apakah pengenaan taif pajak kendaraan bermotor sudah sesuai dengan asas-asas pemungutan pajak atau tidak

d) Menarik kesimpulan dari hasil penelitian yang dilakukan.

G. Defenisi Operasional Variabel

Definisi variabel yang akan dijadikan acuan dalam penelitian ini adalah sebagai berikut:

1. Tarif pajak progresif adalah tarif pemungutan pajak dengan presentase yang semakin besar dengan semakin besarnya jumlah sebagai dasar pengenaan pajak.

Dalam hal ini, tarif pajak progresif dapat dibagi menjadi 3 golongan, yaitu:

a) Progresif Proporsional yaitu tarif pemungutan pajak dengan presentasi yang naik secara tetap dengan semakin besarnya jumlah sebagai dasar pengenaan pajak.

b) Progresif Degresif yaitu tarif pemungutan pajak dengan presentase yang naik secara menurun dengan semakin besarnya jumlah sebagai dasar pengenaan pajak.

c) Progresif Progresif yaitu tarif pemungutan pajak dengan persentase yang naik secara menaik dengan semakin besarnya jumlah sebagai dasar pengenaan pajak.

2. Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan

41 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. SEJARAH UMUM PERUSAHAAN

Pada awalnya pembentukan Sistem Administarsi Manunggal Satu Atap (SAMSAT) diatur oleh INBERS (intruksi bersama) tahun 1976 intruksi bersama yang dilakukan oleh tiga menteri yang pertama Menteri Pertahanan dan Keamanan, kedua Menteri Dalam Negeri dan yang ketiga Menteri Keuangan yang merupakan hasil realisasi kantor bersama SAMSAT di Indonesia pada tanggal 28 Desember 1976 Nomor Pol. Kep/13/XII/1976. No.

Kep.1693/MK/1976 dan Nomor 311 tahun 1976 kemudian keberadaan SAMSAT sudah mengacu kepada PERPRES No. V tahun 2015 tentang Sistem Adminitrasi Manunggal Satu Atap (SAMSAT) dimana didalamnya terdapat terdapat tiga institusi yang pertama intitusi dari pihak kepolisian dalam hal ini Direktorat Lalu Lintas, institusi kedua oleh Badan Pendapat Daerah Provinsi Sulawesi selatan dan yang ketiga pada Badan Usaha Milik Negara dalam hal ini Asuransi Jiwa Jasa Raharja ketiga unsur tersebut sangat berperang penting dalam pelaksanaan pemungutan pajak kendaraan bermotor (PKB). Kepala Kepolisian dan Aparat Departemen Keuangan dalam rangka peningkatan pelayanan kepada masyarakat melakukan sosialisasi kepada masyarakat agar masyarakat sadar akan pentingnya mebayar pajak sehingga mampu meningkatan pendapatan daerah khusus mengenai pajak kendaraan bermotor di Provinsi Sulawesi Selatan. pelaksanaan SAMSAT dalam penerbitan STNK yang terkait dengan pembayaran PKB dan BBNKB serta SWDKLLJ dimulai pada tanggal 16 Oktober 1978 yang dilaksanakan terpusat di Makassar. SAMSAT Wilayah

I Makassar ini sudah memiliki kantor pelayanan ada dua masing-masing terletak dijalan Andi Mappanyukki dan AP Pettarani sehingga pelayanan kepada Wajib pajak di daerah ini semakin ditingkatkan, kemudian terdapat layanan-layanan unggulan seperti yang terdapat dikecamatan Tallo, kantor Mamajang, kantor lurah Barombong, dan di Kantor Kecamatan Makassar, selain itu masih ada layanan lain seperti SAMSAT keliling yang disiapkan di jl. Pattimura dekat Taman Macan dan satunya lagi titiknya ditempatkan perbatasan Kota Makassar Gowa depan kantor Koramil selain SAMSAT keliling masi terdapat layanan lain yakni kedai SAMSAT titiknya satu berada di jl Hertasning depan kantor PLN kedai SMASAT di jl. Sunu di Masjid Al-Markaz selain itu masi ada lagi layanan lain yakni SAMSAT care dimana apabila masyarakat tidak memiliki waktu untuk medatangi kantor SAMSAT,SAMASAT keliling ataupun Kedai SAMASAT untuk membayar pajak Masyarakat hanya lansung menghubungi Call center 08114440044 petugas SAMSAT langsung kerumah waib pajak tanpa dikenakan biaya tambahan dilakukan pembentukan kantor bersama SAMSAT di daerah- daerah tingkat II yang kini telah berjumlah 15 (lima belas) cabang untuk melayani masyarakat pemilik kendaraan bermotor yang tersebar di 23 (dua puluh tiga) daerah tingkat II Kabupaten/Kotamadya serta terdapat kantor SAMSAT pembantu yang kini berjumlah 8 (delapan).

B. Visi Dan Misi Kantor SAMSAT Pettarani Kota Makassar 1. Visi

"Visi khusus Badan pendapatan Daerah yaitu misi provinsi Sulawesi Selatan sebagai pilar pembangunan nasional dan simpul jejaring akselesrasi kesejahtraan pada tahun 2018".

43

2. Misi

"Misi khusus terwujudnya peningkatan pendapatan daerah yang maximal, melalui sistem pengelolaan pendapatan daerah yang bersih, tertib transparan, akuntabel dan inovatif".

C. Saran Dan Prasarana

Sarana dan prasaran sebagaiamana yang diatur oleh PERPRES no 5 Tahun 2015 merupakan tanggung jawab kepada pemerintah Provinsi Sulawesi Selatan .

1. Sarana

Sarana kegiatan yang dimiliki oleh SAMSAT Pettarani Makassar sebagai penunjang proses pelayanan prima kepada Wajib pajak termasuk perbaikan, pemeliharaan kebersihan dan kenyamanan dalam rangka melakukan aktivitas ditunjang dengan tersedianya gedung yang telah dilengkapi dengan ruang tunggu wajib pajak, loket/ruang pelayanan, ruang pertemuan, loket/ruang informasi, ruang pengaduan untuk menampung dan menyelesaikan keluhan wajib pajak, ruang pengendali komputer, ruang kordiantor dan pejabat unit SAMSAT, area cek fisik kendaraan bermotor, koperasi dan fotocopy, kamar kecil/loket, kantin, musolah, ruang merokok dan halaman parkir yang luas baik didepan maupun bagian samping dan belakang SAMSAT Pettarani Makassar.

2. Prasarana

Dalam rangka meningkatkan pelayanan wajib pajak aspek kecukupan dan kewajaran penyediaan prasarana pada dasarnya telah

sangat memenuhi standar. Untuk menjamin penyelenggaraan proses pelayanan kepada wajib pajak dari pukul 08:00-16:00 terlihat keberadaan ruang tunggu wajib pajak. Ruangan ini cukup memadai dan memberikan kenyamanan bagi wajib pajak baik yang melakukan pembayaran PKB,BBNKB dan SWDKLLJ dengan tersedianya fasilitas yang dilengkapi dengan AC, tempat duduk, TV, dan WC yang terjaga kebesihanya.

Ruang tunggu wajib pajak ini dilengkapi dengan layar monitor yang digunakan untuk menampilkan nomor urut, nomor kasir antrian dan dlengkapi dengan suara pemanggil nomor antrian. Hal ini mendukung tertibnya pelayan pendaftaran dalam menggunakan metode FIFO (First In First Out) untuk mempercapat dan mempermudah wajib pajak sehingga aktivitas kerja berjalan secara efisien, aktif dan produktif.

45

D. Sturktur Organisasi UPTD SAMSAT Pembantu Pettarani Makassar

Sumber : SAMSAT Pettarani Kota Makassar 2018 Gambar 4.1

Struktur Organisasi SAMSAT Pettarani Makassar

E. Job Descrition

Uraian tugas dalam organisasi SAMSAT Pettarani Kota Makassar adalah sebagai berikut.

a. Kepala UPTD

Melaksanakan sebagaian tugas teknis operasional dinas dalam bidang menjalankan kebijakssanaan yang ditetapkan oleh kepala dinas. Dalam melaksanakan tugas pokoknya, kepala UPTD mempunyai 6 fungsi, yaitu sebagai berikut.

1. Pengordinasian pelaksanaan kegiatan KA .UPTD

SEKSI PENDATAAN DAN PENTAPAN

SEKSI PENAGIHAN DAN PEBERIMAAN SUB. TATA

USAHA

2. Pengelolaan urusan umum dan administrasi kepegawaian 3. Pengelolaan pendapatan

4. Pengordinasian dan penyusunan program serta pengolaan dan penyajian data

5. Pengelolaan dan pembinaan organisasi dan tatalaksana

6. Pelaksanaan tugas kedinasan lain sesuai dengan bidang usahanya.

b. Kepala Sub Bagian tata usaha

Melakukan administrasi ketatausahaan, koordinasi dan pengendalian, monitoring, dan evaluasi, dan pengukuran kinerja lingkup UPTD pada Dinas Pendapatan Daerah serta penyusunan laporan. Kepala Sub bagian tata usaha mempunyai fungsi sebagai berikut.

1. Menyusun rencana kegiatan tatausaha dan mendistribusikan serta mengevaluasi pelaksanaan tugas kepada bawahan.

2. Melaksanakan urusan administrasi kepegawaian, organisasi dan tatalaksana.

3. Melaksanakan urusan administrasi umum dan rumah tangga.

4. Melaksanakan urusan penyusunan laporan UPTD.

5. Melaksanakan penatausahaan keuangan.

6. Melaksankan urusan dokumentasi perkantoran.

c. Kepala seksi pendataan dan penetapan

Melaksanakan sebagian tugas UPTD dalam bidang pendataan dan penetapan pajak daerah, retribusi daerah dan pendapatan lainnya.dan dalam pelaksanaan tugas pokok tersebut, kepala seksi pendataan dan penetapan mempunyai beberapa fungsi, yaitu:

1. Menyampaikan surat ketetapan kepada wajib pajak dan retribusi

47

2. Menyelenggarakan inventarisasi data potensi obyek dan subyek pajak daerah, penetapan dan penginventarisasian wajib pajak yang tidak memenuhi kewajiban tepat waktu.

3. Membuat laporan hasil pendataan dan penetapan setiap bulannya.

d. Seksi penagihan dan penerimaan

Melaksanakan sebagian tugas UPTD didalam bidang penagihan dan penerimaan.Yang dimaksud dalam tugas pokok seksi penagihan dan penerimaan sebagai berikut.

1. Melaksanakan penagihan dan penerimaan pajak daerah, retribusi daerah dan pendapatan lainnya

2. Menyiapkan surat penagihan dan surat teguran terhadap wajib pajak yang tidak memenuhi kewajiban tepat waktu.

3. Membuat laporan pelaksanaan penagihan dan penerimaan setiap bulannya.

4. Melaksanakan tugas operasional pemeriksaan pelunasan pajak kendaraan bermotor (PKB) dan Beabalik Nama Kendaraan Bermotor (BBN KB) dijalan raya bekerja sama dengan instansi terkait.

SAMSAT Pettarani Kota Makassar sebagai suatu organisasi merupakan suatu kesatuan kerja yang dikoordinasikan secara sadar, dengan suatu batasan relatif jelas, yang berfungsi secara teratur dalam rangka mencapai suatu tujuan. Organisasi merupakan suatu kumpulan orang yang dikelompokkan dalam suatu kerja sama untuk mencapai tujuan bersama. Pengelompokkan orang-orang tersebut didasarkan kepada prinsip-prinsip pembagian kerja, peranan dan fungsi, hubungan, prosedur,

aturan, standar kerja, tanggung jawab, dan otoritas tertentu. Wujud pengelompokan tersebut dapat diamati dari struktur dan hirarki, karena itu menyusun suatu struktur sering didefinisikan dengan membuat desain organisasi dalam mencapai tujuan yang telah ditetapkan

49 BAB V

HASIL PENELITIAN DAN DAN PEMBAHASAN

A. Penerapan Tarif Pajak Progresif Pajak Kendaraan Bermotor Pada SAMSAT Pettarani Di Makassar

Pajak kendaraan Bermotor atau biasa disingkat PKB merupakan salah satu jenis pajak daerah yang dipungut oleh pemerintah daerah dan merupakan salah satu pendapatan pajak yang sangat berperan penting dalam peningkatan pendapatan daerah khususnya di Provinsi Sulawesi Selatan, secara umum perpajakan dijalankan dengan 3 prinsip yaitu kemampuan, manfaat dan keadilan. Menurut peraturan Gubernur Provinsi sulawsei Selatan no 82 Tahun 2011 Bab II pasal (2), maksud dan tujuan pengenaan pajak progresif adalah untuk memenuhi rasa keadilan dan mempertimbangkan azas kemampuan wajib pajak atas kepemilikan kedua dan seterusnya, dimana orang yang memiliki kemampuan ekonomi lebih besar yang direpresentasikan dengan jumlah kendaraan yang dimiliki oleh wajib pajak.

Akan tetapi pengenaan pajak progresif sering kali mengalami perubahan sebagaimana diketahui pajak progresif sudah diatur kembali didalam peraturan daerah No 8 tahun 2017 tetang perubahan pertama atas peraturan daerah kemudian ditindak lanjuti oleh peraturan pemerintah Gubernur No 90 tahun 2018, jadi mekanisme pajak progresif itu dikenakan terhadap kendaraan pribadi saja.

Adapun besarnya tarif pajak progresif tersebut adalah sebagai berikut.

1) Kepemilikan kedua sebesar 2,5% (dua koma lima persen) 2) Kepemilikan ketiga sebesar 3,5% (tiga koma lima persen)

3) Kepemilikan keempat sebesar 4,5% (empat koma lima persen)

4) kepemilikan kelima dan seterusnya sebesar 5,5% (lima koma lima persen) kemudian di no 8 tahun 2017 mengalami penurunan menjadi 2,75% hanya dikenakan untuk kendaraan pribadi nama dan alamat yang sama.

Adapun maksud kepemilikan kedua pada tabel dibawah bahwa kepemilikan kedua merupakan wajib pajak yang dikenai pajak progresif kendaraan bermotor dengan nama dan alamat yang sama hal ini dibuktikan pada tabel 5.1 dibawah bahwa pengenaan pajak progresif kendaraan bermotor hanya dikenai pada kepemilikan kedua saja, berdasarkan data yang diperoleh di SAMSAT Pettarani bahwa dalam satu bulan SAMSAT Pettarani manangani paling sedikit 29-66 unit kendaraan roda empat /lebih perbulan sedangkan kepemilikan kedua untuk roda dua hanya 1-2 unit yang membayar pajak progresif perbulan, data yang terdapat di SAMSAT Pettarani jumlah kendaraan yang terkena pajak progresif berbeda-beda namun pada tabel 5.1 dibawah peneliti hanya menggolongkan unit kendaraan dengan jenisnya saja, unit kendaraan yang paling banyak terkena pajak yaitu unit kepemilikan kedua untuk jenis roda empat kemudian kepemilikan kedua untuk jenis roda dua.