1 1.1 Latar Belakang Kerja Praktek

Peran lembaga keuangan bank atau non bank dalam meningkatkan aktivitas ekonomi disuatu wilayah sangat besar. Oleh karena itu, peran lembaga keuangan bank sebagai financial intermediary yang menghubungkan antara pemilik modal dengan pengguna modal menjadi syarat bagi peningkatan pengelolaan resourses yang ada didaerah, produktif maupun konsumtif.

Bank merupakan suatu perusahaan yang bergerak dibidang keuangan yang kegiatan utamanya menghimpun dana yang berasal dari masyarakat dalam bentuk tabungan dan lain-lain dan kemudian menyalurkan kembali kepada masyarakat dalam bentuk kredit.

Dewasa ini kegiatan transaksi kredit sukar untuk di hindari oleh para pelaku bisnis. Para pelaku bisnis tersebut melakukan transaksi kredit dengan beberapa alas an dan tujuan. Alasan dan tujuan tersebut akan berbeda diantara pihak-pihak pelaku transaksi kredit yang bersangkutan. Adapun pihak yang berkepentingan dalam transaksi kredit yaitu pemberi kredit (kreditur) dan penerima keredit (debitur).

2

suatu produk atau terpaksa meminjam sejumlah uang untuk modal dan diharapkan dengan modal pinjaman tersebut diperoleh suatu penghasilan yang nantinya dapat mengembalikan pinjamannya tersebut serta memperoleh nilai lebih atau keuntungan.

Kredit berasal dari bahasa Yunani, yaitu “credere” atau “credo” yang berarti kepercayaan (trust atau faith). Oleh karena itu dasar dari kegiatan pemberian kredit dari yang memberikan kredit kepada yang menerima kredit adalah kepercayaan.

Transaksi kredit timbul karena suatu pihak meminjam sejumlah uang atau sesuatu yang dipersamakan dengan itu, di mana pihak peminjam wajib melunasi hutangnya atau rekeningnya tersebut pada waktu yang telah ditentukan. Disamping itu kredit pun timbul sebagai akibat adanya transaksi jual beli, dimana pembayarannya ditangguhkan, baik sebagian maupun seluruhnya.

Adapun pengertian kredit menurut UU Perbankan No.7 tahun 1992 :

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara suatu perusahaan dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah uang, imbalan atau pembagian hasil keuntungan.”

3

waktu tertentu baik sebagian maupun seluruhnya. Kegiatan transaksi kredit tersebut diatas akan mendatangkan piutang atau tagihan bagi kreditur serta kewajiban untuk membayar bagi debitur.

Bank pemerintah daerah provinsi jawa barat adalah bank Jawa Barat atau disingkat dengan PT. Bank Jabar Persero dalam aktivitas operasionalnya. PT. Bank Jabar Persero semaksimal mungkin menerapkan prinsip kehati-hatian (Prudential Banking), dengan tujuan mengurangi resiko munculnya kredit bermasalah (non performing loan) yang setiap waktu terjadi. Dalam posisi kebijakan bank menerapkan seleksi penyaluran kredit yang ketat dan pada sisi lain tingginya permohonan kredit oleh nasabah (salah satunya kredit PNS), maka management bank harus dapat menempatkan tujuan penggunaan kredit yang akan diambil sesuai proporsi yang tepat. Penempatan proporsi yang tepat dalam hal ini diwujudkan dengan : mengurangi resiko kredit macet melalui efisiensi penyaluran kredit dan seleksi yang ketat serta terukur dan setiap saat berusaha meningkatkan kinerja oprerasionalnya.

4

kewajibannya, pihak bank akan terdorong untuk megefisiensikan penyaluran kreditnya, semakin meningkatkan kepercayaan nasabah untuk meminjam uang dari bank dan berkembangnya usaha-usaha produktif yang dibiayai perbankan penyertaan dana masyarakat.

Berdasarkan paparan diatas penulis tertarik untuk menjadikan kredit khususnya kredit PNS untuk dijadikan pokok bahasan dalam pembuatan laporan ini dengan judul : “PELAKSANAAN KREDIT GUNA BAKTI PADA PT. BANK BJB CABANG CIMAHI” .

1.2 Tujuan Kerja Praktek

Adapun tujuan kerja praktek yang dilakukan oleh penulis adalah :

1. Untuk mengetahui pelaksanaan pemberian Kredit Guna Bhakti pada PT Bank bjb Cabang Cimahi.

2. Untuk mengetahui kendala yang dihadapi dalam pemberian Kredit Guna Bhakti pada PT. Bank bjb Cabang Cimahi.

5

bermanfaat sejalan dengan maksud dan tujuan dilaksanakannya kerja praktek. Hasil penelitian ini diharapkan berguna baik secara langsung maupun tidak langsung bagi semua kalangan baik bagi aspek keilmuan (teoritis) maupun bagi aspek guna laksana (praktis).

a. Kegunaan Praktis

Sebagai sumbangan pemikiran untuk perusahaan dalam pemberian Kredit Guna Bhakti (KGB), agar pemberian kredit dilaksanakan dengan proses yang baik dan benar.

b. Kegunaan Teoritis

6

Bank bjb Cab. Cimahi yang beralamatkan di Jl. Jend. H. Amir Machmud No.451 Cimahi. Phone : (022) 6632982, 6658553, 6652805 Fax:(022) 6652132.

7 BAB II

GAMBARAN UMUM PERUSAHAAN

2.1. Sejarah Singkat Perusahaan

Bank Jabar berasal dari Bank Pembangunan Daerah. Bank Pembangunan Daerah ini telah ada sejak jaman pemerintahan Belanda yang pada waktu itu bernama “Bank Dennis”. Baru pada 1961 tepatnya tanggal 20 mei 1961, Bank Pembangunan Daerah Jawa Barat dikukuhkan menjadi Perusahaan Daerah berdasarkan Surat keputusan Gubernur Provinsi Jawa Barat No. 7/GHD/61 dengan nama PT. Bank Karya Pembangunan Daerah dan diresmikan oleh pejabat Presiden RI pada waktu iu yaitu Juanda Kartawidjaya (Alm).

Dalam rangka meningkatkan peranannya agar lebih dirasakan manfaatnya oleh masyarakat, ,maka dikeluarkan berbagai macam peraturan guna menyempurnakan kedudukan dalam hokum. Adapun peraturan-peraturan antara lain adalah :

1. Peraturan Pemerintah Provinsi JABAR No. 11DP-40/PD-DPRD/72 tertanggal 27 Juni mengenai penyempurnaan kedudukan hokum BPR Jabar.

3. Peraturan Daerah no. 3/1981 tanggal 12 Desember 1981.

4. Peraturan daerah no. 10/1986 tanggal 29 1986 mengenai penyempurnaan terhadap peraturan daerah di atas.

Mulai tanggal 12 Mei 1983 dengan SK Direksi Bank Jabar Pembangunan Daerah Jawa Barat No. 26/SK-DIR/93 tanggal 24 Februari 1993 tentang penerapan logo BPD JABAR diputuskan berlaku penggunaan sebutan dan logo baru BPD JABAR menjadi Bank Jabar.

Bank Jabar Cabang Cimahi merupakan salah satu kantor cabang yang dimiliki oleh Bank Jabar, yang didirikan pada bulan Desember 1993. Pada awalnya operasinya hanya dijalankan oleh 6 orang pegawai saja. Dengan perkembangan yang terjadi BPD Cabang Cimahi dinaikan akreditasinya.

Visi Bank bjb

Menjadi 10 bank terbesar dan berkinerja baik di Indonesia. Sedangkan Misi Bank bjb

- Penggerak dan pendorong laju pembangunan di daerah - Melaksanakan penyimpanan uang daerah

- Salah satu sumber pendapatan asli daerah

besar dimana aktivitas dan tujuan semakin kompleks, maka tujuan tersebut dibagi ke unit yang terkecil atau sub organisasi.

2.2. Sruktur Organisasi PT. Bank Jabar Cabang Cimahi

Struktur organisasi merupakan hal yang penting dalam perusahaan, yang menggambarkan hubungan wewenang antara atasan dengan bawahan. Masing-masing fungsi memiliki wewenang dan tanggung jawab yang melekat sesuai dengan ruang lingkup pekerjaannya agar tujuan dan sasaran dapat tercapai melalui efisiensi dan efektivitas kerja.

Sumber : PT Bank bjb

Gambar 2.1 Struktur Organisasi PT. Bank bjb Cabang Cimahi

PEMIMPIN - Staff back Administrasi Kredit -Kiriman uang dan Pajak

Struktur organisasi merupakan hal yang penting dalam perusahaan, yang menggambarkan hubungan wewenang antara atasan dengan bawahan. Masing-masing fungsi memiliki wewenang dan tanggung jawab yang melekat sesuai dengan ruang lingkup pekerjaannya agar tujuan dan sasaran dapat tercapai melalui efisiensi dan efektivitas kerja.

2.3. Deskripsi Jabatan 1. Pimpinan Cabang

Tugas dan Tanggung Jawab Pimpinan Cabang adalah:

a. Memeriksa, menandatangani dan memberikan otorisasi transaksi tunai di Kantor Cabang sesuai batas kewenangan

b. Memberikan dan menandatangani warkat permohonan transfer, setoran kliring dan jasa lainnya sesuai kewenangan

c. Memeriksa dan menandatangani hasil analisa dan berkas pencairan kredit nasabah sesuai batas kewenangan

d. Memastikan operasional bank berjalan baik dan sesuai Kantor Cabang

e. Memastikan fungsi pelayanan yang dilakukan baik f. Menandatangani surat berharga sesuai batas kewenangan

h. Menandatangani berkas pengajuan kredit dan memutuskan pemberian kredit sesuai kewenangan

i. Mengawasi proses survey di lapangan dalam rangka pengajuan permohonan kredit

2. Manager Operasional

Tugas dan Tanggung Jawab Manager Operasional adalah:

a. Memeriksa, menandatangani dan memberikan otorisasi transaksi tunai di Kantor Cabang sesuai batas kewenangan

b. Memeriksa dan menandatangani warkat permohonan pemindahbukuan, transfer setoran klirik dan jasa lainnya sesuai kewenangan

c. Memberikan otorisasi atas transaksi non tunai Kantor Cabang sesuai batas kewenangan yang berlaku

d. Memeriksa dan mendokumentasikan berkas kredit

e. Memeriksa dan menandatangani surat Keterangan Dukungan Bank f. Memastikan operasional Bank berjalan baik dan sesuai prosedur

dan peraturan yng berlaku

g. Memastikan fungsi pelayanan yang dilakukan baik dalam mengelola pembukaan, penutupan serta pemeliharaan rekening Giro, Deposito dan Tabungan DN dan LN sesuai dengan prinsip KYC

i. Memeriksa dan menandatangani permohonan pengadaan inventaris, kebutuhan logistic operasional dan kerumahtanggaan yang dibutuhkan Kantor Cabang dan Kantor Cabang Pembantu j. Menerima laporan harian transaksi dari supervisor-nya dan

memeriksa kesesuaiannya

k. Menandatangani Laporan Harian Transaksi dan laporan lainnya

3. Administrasi Dana dan Jasa

Tugas dan Tanggung Jawab Administrasi Dana dan Jasa adalah: a. Menerima dan mengaplikasi wakrat transaksi harian

b. Menerima dan mengaplikasi penarikan dan penolakan kliring c. Menerima dan mengaplikasi transaksi pemnidahbukuan, kirimna

uang, kliring dan jasa lainnya

d. Menerima dan mengaplikasi transaksi pajak e. Menerima dan dan mengaplikasi jasa bank lainnya

f. Mempersiapkan sarana dan prasarana yang diperlukan untuk kelancaran operasional

g. Mengelola kepesertaan, mengadministrasikan dan memelihara administrasi secara cermat teliti dan tertib sesuai ketentuan yang berlaku terhadap DPLK

i. Mengelola dan memelihara database kepesertaan yang terdapat pada system DPLK

4. Administrasi Kredit

Tugas dan Tanggung Jawab Administrasi Kredit adalah:

a. Menerima berkas dokumen permohonan credit dari credit analis yang telah disetujui oleh pejabat yang berwenang yntuk direalisasikan

b. Memastikan bahwa seluruh dokumen kredit telah sesuai dengan ketentuan

c. Menyusun dokumen asministrasi kredit dan menjadwalkan serta mengelola proses akad kredit

d. Memberikan pelayanan kepada nasabah untuk memberikan penjelasan mengenai proses akad kredit

e. Menyiapkan proses akad antara Bank dengan calon debitur

f. Melakukan entry dan realisasi kredit dan pembayaran angsuransi kredit ke dalam system

g. Mengelola pertanggungan asuransi pembiayaan atau kredit

h. Mengelola, meneliti, menyimpan dan mengamankan seluruh berkas dokumen administrasi kredit beserta kelengkapannya di Kantor Cabang

j. Melakukan pengadministrasian dan pengelolaan pembayaran angsuransi kredit, tagihan kreditan pelunasan kredit

k. Membuat surat pemberitahuan dan tagihan pembayaran jatuh tempo kredit kepada para debitur

l. Menyusun laporan pengolahan kredit administasi

5. Kiriman Uang dan Pajak

Tugas dan Tanggung Jawab Pengiriman Uang dan Pajak adalah: a. Membuat laporan pelimpahan pajak

b. Mengelola administrasi pajak

c. Memerikda dan menctak menu total debit kredit harian d. Mencetak seluruh data transaksi harian

e. Melakukan back up transaksi data harian

f. Membuat laporan dana dan jasa lainnya yang dibutuhkan untuk internal maupun eksternal

6. EDP Akuntansi

Tugas dan Tanggung Jawab EDP Akuntansi adalah:

a. Mengumpulkan berkas seluru dokumen transaksi keuangan dan akuntansi Kantor Cabang

c. Memastikan bahwa seluruh account pada laporan keuangan bersaldo normal

d. Memantau transaksi keuangan harian cabang e. Menyusun laporan keuangan kas harian

f. Menyusun laporan keuangan mingguan untuk kebutuhan internal g. Menyusun laporan keuangan bulanan Branch Operations

Supervisor diteruskan secara berjenjang Branch Manager

h. Mengelola dan menyimpan dokumentasi akutansi meliputi rekening financial (neraca, Buku Besar), bukti-buikti pembukuan, dan output lainnya

16 3.1. Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek, penulis ditempatkan di bagian Kredit Guna Bhakti (KGB) dalam melaksanakan program – program yang telah ditetapkan sebelumnya.

Dalam pelaksanaannya penulis berharap mendapat pengetahuan tambahan dalam pelaksanaan Kredit Guna Bhakti di Bank bjb cabang Cimahi.

3.2. Teknis Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek kegiatan yang dilakukan penulis adalah sebagai berikut :

1. Menyusun kearsipan perusahaan. 2. Menginput data Debitur KGB. 3. Menganalisis calon Debitur KGB.

3.3. Hasil Pelaksanaan Kerja Praktek

3.3.1. Pelaksanaan Pemberian Kredit Guna Bhakti Pada PT. Bank bjb Cabang Cimahi

1. Pengertian Kredit Guna Bhakti (KGB)

bank bjb yang dapat digunakan untuk berbagai keperluan dengan sumber pembayaran utama berasal dari penghasilan yang bersangkutan.

2. Persyaratan umum

Persyaratan umum dalam pemberian KGB adalah sebagai berikut : a. Kepala Daerah dan Wakil Kepala Daerah di wilayah kerja bank bjb

yang gajinya disalurkan melalui bank bjb.

b. CPNS Pemda Propinsi, Kabupaten dan Kota yang berada di wilayah kerja kantor cabang bank bjb.

c. PNS Pemda Propinsi, Kabupaten dan kota yang berada di wilayah kerja kantor cabang bank bjb.

d. CPNS Non Pemda (calon pegawai BUMN, BUMD dan Departemen atau Non Departemen) yang bertugas di wilayah kerja kantor cabang bank bjb dan gajinya dibayarkan melalui bank bjb. e. PNS Non Pemda (calon pegawai BUMN,BUMD dan Departemen

atau Non Departemen) yang bertugas di wilayah kerja kantor cabang bank bjb dan gajinya dibayarkan melalui bank bjb.

f. Pensiunan yang manfaat pensiunnya disalurkan melalui bank bjb. g. Anggota DPRD yang masih aktif pada DPRD Propinsi, Kabupaten,

dan kota yang berada di wilayah kerja kantor cabang bank bjb. 3. Jangka Waktu

c. Pensiunan maksimal 8 (delapan) tahun.

d. Kepala Daerah, Wakil Kepala Daerah dan Anggota DPRD sesuai masa jabatan.

e. Anggota DPRD maksimal sampai dengan 3 (tiga) bulan sebelum berakhir jabatan.

4. Ketentuan Angsuran KGB

Ketentuan umum dalam pemberian KGB adalah sebagai berikut : a. Kepala Daerah, Wakil Kepala Daerah, Anggota DPRD, PNS

pemda & Non Pemda, CPNS Pemda dan Non Pemda :

Maksimal 70% x (gaji bersih sesuai ledger + Tunjangan Daerah/TPP) tetapi tidak melebihi 85% dari gaji bersih sesuai ledger.

b. Untuk golongan debitur pada point (a) yang tidak memiliki Tunjangan Daerah/Tunjangan Tambahan Penghasilan Pegawai (TPP) :

Maksimal 70% dari gaji bersih sesuai ledger atau yang dipersamakan.

5. Proses Pelaksanaan Kredit Guna Bhakti a. Pengajuan Awal

Setelah debitur melakukan pengajuan permohonan kredit akan memenuhi persyaratan-persyaratan, maka pihak bank (kreditur) akan menghitung berapa besar kredit yang dapat diberikan pada debitur tersebut dengan jangka waktu yang telah disepakati oleh kedua belah pihak (debitur dan kreditur). Para Debitur akan mengisi formulir permohonan pengajuan kredit KGB. Adapun formulir-formulir yang harus dilengkapi oleh para debitur adalah sebagai berikut :

1) Formulir permohonan kredit PNS

Formulir ini berisi tentang permohonan kredit berpenghasilan tetap yang isinya biodata debitur dan pasangannya secara lengkap dan mendetail seperti biodata debitur beserta pasangannya, juga penghasilan debitur setiap bulannya dan persyaratan lainnya.

2) Formulir surat kuasa pemotongan gaji

3) Formulir pernyataan asuransi

Formulir pernyataan ini berupa surat pernyataan yang menyatakan bahwa debitur memenuhi kewajiban membayar premi asuransi kredit sesuai dengan ketentuan-ketentuan yang berlaku serta persyaratan lainnya. 4) Formulir keterangan pengurangan gaji

Formulir ini berisikan pernyataan debitur tidak mempunyai kewajiban membayar kepada Bank atau Instansi lain dan menyatakan bersedia gajinya dikurangi untuk membayar kewajiban.

5) Formulir persetujuan suami istri

Formulir ini berisikan tentang persetujuan suami atau istri untuk menandatangani perjanjian kredit atau akta pengakuan hutang.

6) Formulir pernyataan kredit dari instansi Formulir ini berisi keterangan bahwa debitur telah memenuhi

persyaratan administrasi untuk mendapatkan kredit PNS. Formulir ini menyatakan bahwa kesanggupan menyelesaikan seluruh kewajiban kepada pihak Bank dan harus ditandatangani oleh Kepala Dinas atau Pimpinan Instansi.

7) Formulir data realisasi kredit

8) Formulir rekomendasi

Formulir ini berisikan perihal pimpinan instansi tersebut menyatakan bahwa debitur tersebut merupakan benar-benar karyawan di instansi tersebut.

Dari kedelapan formulir tersebut harus ditandatangani oleh debitur pada saat pengajuan serta menggunakan materai pada formulir surat kuasa pemotongan gaji PNS.

b. Proses Analisa Kredit Guna Bhakti

Proses adalah suatu kegiatan yang berupa urutan kerja yang beraturan dan dilakukan untuk mencapai suatu tujuan. Dan pada kredit PNS ini pun melalui beberapa proses yang melibatkan beberapa orang didalamnya. Sebelum dilakukan proses tersebut, pihak bank kreditur) akan memeriksa kelengkapan persyaratan yang harus dipenuhi oleh peminjam (debitur) saat pengajuan atau sebelum diproses untuk selanjutnya direalisasi dan proses yang terjadi adalah sebagai berikut :

1) Penulisan ke dalam Buku Realisasi

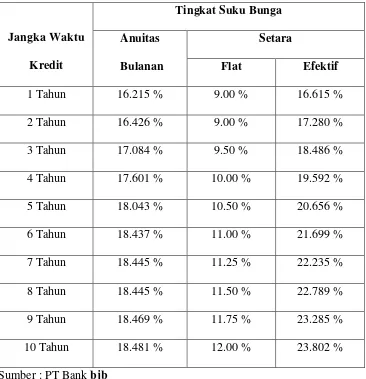

rekening (jika mempunyai rekening tabungan di Bank Jabar atau mengambil gaji lewat rekening), jumlah kredit yang telah disepakati pula dan bunga yang telah ditentukan oleh pihak bank sesuai dengan SE No = 084/SE/BOD- CSB 2010 Tanggal 28 September 2010.

Tabel 3.1

Tingkat Suku Bunga Anuitas Bulanan PT. Bank bjb

Jangka Waktu

2) Input Data ke Dalam Komputer

seperti dalam buku realisasi kredit data yang dimasukan berupa biodata nasabah secara lebih mendetail dan setelah input data nasabah maka akan didapat nomor akses dalam komputer. Penginputan ini dilakukan semata-mata untuk mempermudah dalam melakukan proses selanjutnya. Setelah menginput data nasabah (debitur) maka akan dilakukan print out akad (perjanjian kredit), ini dilakukan apabila proses penginputan data kedalam komputer selesai dilaksanakan, karena didalam akad ini terdapat nama dan data nasabah yang telah diinput sebelumnya. Akad ini berupa surat perjanjian sebanyak 3 lembar yang berisi pedoman bagi kedua belah pihak dalam pelaksanaan kredit yang akan ditandatangani oleh kedua belah pihak (kreditur dan debitur).

3) Penandatanganan oleh pejabat bank

diajukan kembali kepda pejabat bank untuk kemudian disetujui dan ditandatangani, namun apabila tidak dapat dipenuhi maka pengajuan kredit tersebut atau atau menunggu waktu selanjutnya untuk melakukan pengajuan ulang serta memenuhi kekurangan sebelumnya tetapi hal ini jarang terjadi karena sebelum diajukan kepada pejabat bank, kelengkapan dokumen atau berkas biasanya diperiksa secara cermat dan teliti serta dilakukan oleh beberapa orang petugas bank.

4) Realisasi

Sebelum saat pencairan atau realisasi kredit, terlebih dahulu dilakukan penghitungan ulang uang yang akan diberikan kepada debitur. Penghitungan ini biasanya dilakukan oleh beberapa orang untuk memastikan bahwa jumlahnya benar, dan sebelum nasabah atau debitur menerima uang tersebut, petugas bank akan membacakan akad atau pencairan kredit yang harus mereka tandatangani. Setelah nasabah (debitur) menandatangani berkas-berkas yang telah diproses sebelumnya, maka selanjutnya akan terjadi serah terima uang dari kreditur kepada debitur.

berupa cash atau tunai yang diberikan secara langsung kepada debitur. Pada saat realisasi ini juga debitur harus didampingi oleh penanggung (istri atau suami).

5) Pengarsipan Dokumen Nasabah

Setelah semua proses dari mulai pengajuan sampai dengan realisasi kredit selesai, maka data-data nasabah (debitur) akan diarsipkan oleh pihak bank untuk keperluan administrasi pihak bank maupun keperluan pihak debitur.

3.3.2. Kendala yang Dihadapi Dalam Pemberian Kredit Guna Bhakti Pada PT. Bank bjb Cabang Cimahi

1. Kendala Sebelum Proses Realisasi

Kendala yang dihadapi dalam pemberian KGB terdiri atas dua,yaitu sebelum dan setelah proses realisasi.

Kendala yang biasa terjadi pada sebelum proses realisasi adalah : a. Debitur tidak membawa persyaratan yang diajukan oleh pihak

bank yang sebelumnya sudah ditentukan.

b. Debitur masih mempunyai pinjaman atau hutang terhadap bank lain.

c. Debitur tidak membawa pasangan pada saat proses realisasi. 2. Kendala Setelah Proses Realisasi

a. Debitur meninggal

b. Adanya perpindahan dinas (mutasi)

c. Penerimaan gaji tidak lagi melalui bank bjb

3.3.3. Upaya Penyelesaian Terhadap Masalah Dalam Pemberian Kredit Guna Bhakti Pada PT. Bank bjb Cabang Cimahi

1. Upaya Sebelum Proses Realisasi

Upaya yang dilakukan bila ada kendala pada saat sebelum proses realisasi dilaksanakan adalah :

a. Melakukan Kesepakatan Tertulis akan dana yang diblokir sampai semua kekurangan administrasi dilengkapi oleh nasabah yang bersangkutan.

b. Apabila debitur masih mempunyai pinjaman atau hutang kepada bank lain, maka realisasi tidak bisa dilaksanakan. c. Apabila debitur tidak membawa pasangan ( avalist ) pada saat

prose realisasi, maka realisasi pencairan kredit itu dibatalkan.

2. Upaya Setelah Proses Realisasi

Upaya yang dilakukan bila ada kendala pada saat setelah proses realisasi dilaksanakan adalah :

28 4.1 Kesimpulan

Berdasarkan hasil pembahasan pada bab sebelumnya,maka penulis menarik kesimpulan sebagai berikut :

1. Persyaratan yang harus dipenuhi oleh nasabah untuk memperoleh kredit PNS adalah fotocopy KTP, surat nikah asli, kartu keluarga asli, slip gaji terakhir, dan SK yang harus dilengkapi. Setelah proses itu selesai data yang sudah ada dalam buku realisasi kemudian di input untuk dimasukan kedalam komputer, selanjutnya penandatanganan oleh pejabat Bank dan akhirnya dilakukan realisasi kredit. Kredit Guna Bhakti sangat memberikan keuntungan bagi bank bjb karena Kredit Guna Bhakti sendiri merupakan produk unggulan dari bank bjb hingga menghasilkan laba sebesar 80%.

3. Dengan kendala yang dihadapi,maka pihak bank mempunyai upaya untuk meminimalisir kendala tersebut. Yaitu upaya yang dilakukan bila ada kendala pada saat sebelum proses realisasi adalah melakukan kesepakatan tertulis akan adanya dana yang diblokir, apabila debitur masih mempunyai hutang kepada bank lain maka realisasi tidak bisa dilaksanakan, dan apabila pada debitur tidak membawa pasangn pada saat realisasi maka realisasi akan dibatalkan. Sedangkan upaya bila ada kendala setelah proses realisasi adalah pihak bank akan melakukan monitoring,pengkinian data, dan berkoordinasi dengan instansi bersangkutan agar kredit debitur yang macet akan bisa selesai tanpa masalah.

4.2 Saran

Berdasarkan kegiatan yang dilakukan penulis saat pelaksanaan praktek kerja lapangan dan dari kesimpulan yang telah diuraikan sebelumnya, adapun saran-saran yang dapat penulis berikan :

1. Karyawan dapat lebih cermat dan teliti dalam melakukan proses pemberian kredit untuk PNS agar dapat memperkecil kemungkinan terjadinya kesalahan atau kekeliruan.

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat

Dalam Menempuh jenjang S1

Program Studi Manajemen

Oleh :

Nama

: Adya Nugraha Septyanto

NIM

: 21208154

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

Assalamu’alaikum Wr. Wb.

Dengan mengucap puji dan syukur kehadirat Allah SWT atas segala rahmat dan karuniannya sehingga pada akhirnya penulis dapat menyelesaikan laporan kerja praktek yang dilaksanakan di Bank bjb pada tanggal 25 Juli 2011 sampai dengan 26 Agustus 2011.

Adapun laporan ini dibuat dengan maksud untuk memenuhi syarat akademis dalam menempuh jenjang S1 program studi manajemen. Penulis, menyadari betul bahwa di dalam penyusunan laporan ini masih terdapat banyak kekurangan, walaupun demikian penulis berusaha untuk menyajikan laporan ini dengan sebaik mungkin.

Penulis sangat mengharapkan koreksi dan saran yang membangun sebagai masukan yang bermanfaat dalam perbaikan dan pengembangan diri di bidang ilmu pengetahuan.

Pada Kesempatan ini penulis ingin mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam membantu menyelesaikan laporan ini, yaitu :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia,

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

ii ini.

6. Ibu Lina Herlina selaku Manajer Operational dan pembimbing di Bank bjb Cabang Cimahi

7. Teh Batari Permata Malayeni yang telah banyak meluangkan waktu serta memberikan bimbingan dalam pelaksanaan kerja praktek dan penyusunan laporan ini.

8. Seluruh karyawan dan karyawati di lingkungan Bank bjb Cabang Cimahi yang telah menyediakan waktunya selama proses kerja praktek dilakukan.

9. Keluarga tercinta yang selalu memberikan dukungan dalam proses pembuatan laporan ini.

10. Rekan – rekan mahasiswa/i MN 3 angkatan 2008 yang telah bersama –sama berjuang dalam melaksanakan bimbingan.

11. Sahabat Ballak6 yang banyak membantu untuk kelancaran penulis dalam proses pembuatan laporan ini.

Penulis berharap semoga laporan yang telah dibuat ini dapat bermanfaat khususnya untuk penulis sendiri dan umumnya untuk pihak – pihak yang memerlukan.

Wassalamu’alaikum Wr. Wb.

Bandung, 09 November 2011

Penulis