i

Diajukan Oleh:

RIFSAN ARDIANSYAH NIM. 105720259210

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR 2014

ii

Judul penelitian : ANALISIS PROSES PENCAIRAN KREDIT UMUM PEDESAAN (KUPEDES) PADA PT. BANK RAKYAT INDONESIA (PERSERO) TBK. UNIT PAJALESANG WATANSOPPENG

Nama Mahasiswa : RIFSAN ARDIANSYAH No.Stambuk : 105720259210

Jurusan : MANAJEMEN

Fakultas : EKONOMI

Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR Makassar, 04 April 2014

Menyetujui

Pembimbing I Pembimbing II

(Dr. Al Fatih Manggabarani, SE., MM) (Muttiarni, SE., M.Si)

Mengetahui

Dekan Fakultas Ekonomi Ketua Jurusan Manajemen

Dr. H. Mahmud Nuhung .,SE.,M.A Moh. Aris Pasigai, SE., MM

NBM : 497 794 NBM : 1093485

iii

Alhamdulillahirabbilalamin, segala puji bagi Allah SWT dzat yang Maha Mulia dan Pemurah. Sebegitu banyak nikmat dan rahmat yang Allah berikan kepada hamba-Nya, semoga kita senantiasa dijadikan sebagai hamba-Nya yang patuh terhadap perintah-perintah-Nya dan selalu berusaha untuk menjauhi semua larangan-Nya. Sholawat serta salam mudah-mudahan senantiasa terlimpahkan kepada junjungan umat manusia Nabi besar Muhammad SAW. Atas perjuangan dan kemuliaan beliau kita semua dapat terbimbing dan berada pada jalan yang penuh ridho dan berkah.

Segala puja dan puji hanya milik Allah SWT, Tuhan penyeru segenap alam atas segala berkat, rahmat, taufik, serta hidayah-Nya yang tiada terhingga besarnya, sehingga penulis dapat menyelesaikan proposal dengan judul ”Analisis Proses Pencairan Kredit Umum Pedesaan (Kupedes) Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pajalesang Watansoppeng”.

Dalam penyusunan proposal ini, penulis mendapatkan banyak bantuan dari berbagai pihak sehingga penyusunan proposal ini dapat diselesaikan dengan baik.

Terima kasih yang tak terhingga penulis ucapkan kepada kedua orang tua penulis

“Arifuddin dan Suharni”, karena berkat kasih sayang, bimbingan serta do‟anyalah, penulis bisa sampai pada jenjang ini.

Penulis juga mengucapkan banyak terima kasih kepada dosen pembimbing “Ibu Dr. Al Fatih Manggabarani, SE., MM dan Ibu Muttiarni, SE., M.Si” yang

iv

yang di alami, namun berkat dorongan dan bantuan dari berbagai pihak, hambatan tersebut dapat di atasi, untuk itu pada kesempatan ini penulis menyampaikan terimakasih yang setulusnya kepada :

1. Ir.HM.Syaiful Saleh.M.Si, selaku ketua Badan Pelaksana Harian (BPH) Universitas Muhammadiyah Makassar.

2. DR.H.Irwan Akib,M.Pd, selaku Rektor Universitas Muhammadiyah Makassar.

3. Dr. H. Mahmud Nuhung .,SE.,M.A, selaku dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

4. Moh. Aris Pasigai, SE., MM, selaku ketua Jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Makassar.

5. Para dosen pengajar Jurusan Manajemen Fakultas Ekonomi Universitas Muhammadiyah Makassar.

6. Saudara-saudaraku (Dian Arismayani dan Sri Arfirayani).

7. Rekan-rekan mahasiswa Fakultas Ekonomi Manajemen 7 angkatan 2010,

terima kasih atas kebersamaan selama penulis menempuh pendidikan di Fakultas Ekonomi Universitas Muhammadiyah Makassar.

Banyak kenangan yang tidak terlupakan bersama kalian dan semoga Allah SWT senantiasa memberikan kesempatan untuk bertemu lagi dan sukses bersama kalian.

v

SWT senantiasa memberikan kesempatan untuk bertemu lagi dan sukses bersamanya.

Tidak ada kesempurnaan di muka bumi ini, begitu pula dengan penulis yang hadir dengan penuh keterbatasan sehingga penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu saran serta kritik yang membangun sangat penulis butuhkan.

Akhirnya penulis berharap semoga bantuan dan perhatian yang telah diberikan kepada penulis mendapatkan berkah dan balasan yang lebih besar dan berlipat ganda dari Allah SWT. Amiin. Wassalam ……..

Makassar, 04 April 2014

Penulis

vi

dibungkus dengan kulit korupsi dan ketidak jujuran.”

“Suatu angan, cita – cita dan kehendakyang besar tidak akan pernahterwujud tanpa diawali dengan suatu tindakan yang terkadan dianggap kecil dan tidak

penting.”

vii

Analisis kredit merupakan penilaian terhadap suatu permohonan kredit (baik permohonan kredit baru, perpanjangan/pembaharuan, maupun restrukturisasi) layak atau tidak untuk disalurkan kepada Debitur. Ada beberapa prinsip-prinsip penilaian kredit yang sering dilakukan yaitu dengan analisis 5 C‟s yaitu : Penilaian Watak (Character), Penilaian Kemampuan (Capacity), Penilaian terhadap modal (Capital), Penilaian terhadap agunan (Collateral), dan Penilaian terhadap prospek usaha nasabah debitur (condition of economy).

Dalam penulisan skripsi ini Penulis menggunakan metode pendekatan secara yuridis empiris yaitu suatu cara atau prosedur yang digunakan untuk memecahkan masalah dengan terlebih dahulu meneliti data sekunder yang ada kemudian dilanjutkan dengan penelitian data primer dilapangan.

Berdasarkan hasil penelitian di ketahui bahwa Penggunaan 5 C‟s dalam setiap permohonan kredit merupakan hal yang mutlak dan harus dilakukan untuk menentukan keputusan diterima atau ditolaknya suatu kredit. Di PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pajalesang Watansoppeng, penilaian terhadap permohonan Kredit dimulai dengan meneliti proposal dan berkas permohonan kredit dari calon debitur, kemudian dilakukan penyelidikan terhadap berkas pinjaman, selanjutnya dilakukan penilaian kelayakan kredit yang menggunakan analisis 5 C‟s, Sebelum diputuskannya permohonan kredit diterima atau tidak, maka setelah penilaian kelayakan kredit, kemudian melalui tahap Wawancara pertama, peninjauan ke lokasi, hingga wawancara kedua. Setelah itu baru diputuskan permohonan kredit tersebut diterima atau tidak.

viii

Kata Pengantar ... iii

Motto ... vi

Abstrak ... vii

Daftar Isi ... viii

Daftar Gamabar ... x

Daftar Lampiran ... xi

Bab I Pendahuluan ... 1

A. Latar Belakang... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

Bab II Tinjauan Pustaka ... 7

A. Teori Manajemen Keuangan ... 7

B. Teori Tentang Bank ... 9

C. Teori Tentang Kredit ... 11

D. Teori Tentang Kredit Umun Pedesaan (Kupedes)... 16

E. Teori Tentang Proses Pencairan Kredit Kupedes ... 19

F. Penelitian Terdhulu ... 26

G. Kerangka Pikir ... 29

Bab III Metode Penelitian ... 30

ix

D. Populasi dan Sampel... 32

E. Analisis Data ... 34

Bab IV Gambaran Umum Perusahaan ... 35

A. Sejarah/ Biografi Perusahaan ... 35

B. Visi dan Misi Perusahaan ... 36

C. Struktur Organisasi ... 37

D. Tugas dan Wewenang... 38

Bab V Hasil Penelitian dan Pembahasan ... 45

A. Hasil Penelitian tentang Proses Pencairan Kredit Nasabah ... 45

B. Hasil Penelitian tentang penggunaan 5C sesuai Hasil Wawancara ... 59

Bab VI Penutup ... 72

A. Kesimpulan ... 72

B. Saran ... 73

Daftar Pustaka ... 74

Lampiran ... 76

x

Gambar 2. ... 38

xi

Lampiran 3 Slip Penyetoran Pinjaman... 79 Lampiran 4 Tanda Bukti Penyetoran Pinjaman ... 80 Lampiran 5 Jaminan yang Diagunankan Nasabah ... 81

BAB I PENDAHULUAN A. Latar Belakang

Sebagai negara berkembang, Indonesia harus mengembangkan segala potensi yang dimiliki. Tentunya potensi yang ada tersebut harus dioptimalkan penggunaannya agar dapat membantu proses peningkatan output (barang dan jasa) yang selanjutnya di gunakan untuk mencapai pembangunan ekonomi.

Salah satu potensi tersebut adalah Bank. Keberadaan lembaga ini sangat diperlukan untuk mengakumulasi modal masyarakat.

Dalam kehidupan masyarakat suatu Bangsa, keberadaan suatu bank memilki peranan penting. Bank dapat berperan sebagai alat yang menjembatani berbagai kepentingan yang hidup dalam masyarakat. Bank dapat mempermudah masyarakatnya dalam usaha pemenuhan kebutuhan.

Melihat dari kondisi ini, bank memiliki nilai yang tinggi bagi masyarakat, sehingga sangat penting untuk dipertahankan keberlanjutannya. Untuk tetap bertahan dalam era ini, bank dituntut untuk mengembangkan usahanya secara cepat.

Pembangunan dewasa ini telah menunjukkan perkembangan yang berarti terutama dalam bidang perekonomian adalah keterlibatan berbagi pihak dalam upaya pembangunan perekonomian yang menimbulkan sinergi positif.

Perbankan misalnya menjadi salah satu sektor yang memegang peranan penting karena berfungsi sebagai Lembaga Penghimpun dan Penyalur Dana

melalui penciptaan produk yang beraneka ragam untuk ditawarkan kepada masyarakat yang ingin jasa perbankan.

Bisnis perbankan merupakan salah satu bisnis jasa yang pada saat ini berada dalam persaingan yang amat ketat. Untuk menang dalam persaingan tersebut diperlukan keunggulan sumberdaya masing-masing bank. Dengan keunggulan sumber dayanya, sebuah bank akan mampu bersaing di bidang lending maupun funding serta dalam strategi penentuan tingkat bunga (pricing). Keberhasilan usaha suatu bank dapat dilihat dari cara bank tersebut mengarahkan dan mengendalikan keterpaduan antara rekening-rekening neraca pada sisi aktiva dan pasiva yang di olah sedemikian rupa sehingga hasilnya tercermin dalam rekening rugi dan laba.

Neraca adalah laporan yang berisi harta, hutang dan modal perusahaan pada suatu saat tertentu. Harta yang disajikan dalam neraca disusun berdasarkan liquiditas, yaitu tingkat kecepatan harta tersebut menjadi uang, dalam kegiatan perusahaan. Sedangkan hutang disusun atas jangka waktu pembayaran. Dan modal disusun berdasarkan tingkat kekekalan/lamanya bertahan dalam perusahaan.

Sebagai salah satu lembaga keuangan, bank berfungsi sebagai perantara keuangan, yaitu antara pihak yang memiliki kelebihan dana (surplus unit) dan pihak yang memerlukan dana (defisit unit). Manajemen dana bank merupakan proses penghimpun dana masyarakat ke dalam bank dan pengalokasian dana tersebut bagi kepentingan bank dan masyarakat pada umumnya serta penggerakan semua sumber dana yang tersedia demi mencapai

tingkat profitabilitas yang optimal. Penghimpunan dana dapat bersumber dari Dana Modal Sendiri (Dana Para Pemegang Saham), Dana Pinjaman dari Pihak Luar (Dari Bank Indonesia, Pinjaman Antar Bank), dan Dana Masyarakat.

Masyarakat sekarang ini sangat memerlukan dana untuk modal dalam usaha yang ingin ia jalankan, maka dari itu masyarakat menggunakan jasa bank untuk mendapat kredit agar usahanya dapat terwujud. Secara etimologi, istilah kredit berasal dari Bahasa latin, yaitu (credere), yang berarti percaya.

Maksudnya pemberi kredit memberikan kepercayaan kepada penerima kredit bahwa kredit yang disalurkan akan dikembalikan sesuai perjanjian. Penerima kredit pun menerima kepercayaan dengan mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai jangka waktu yang telah dijanjikan. Selanjutnya pemberi kredit ini disebut kreditur dan penerima kredit disebut debitur.

Dalam Kamus Besar Bahasa Indonesia, kredit adalah pinjaman sampai batas jumlah tertentu yang diizinkan oleh bank atau badan lain. Sedangkan dalam terjemahan Wikipedia Kredit merupakan suatu fasilitas keuangan yang memungkinkan seseorang atau badan usaha untuk meminjam uang untuk membeli produk dan membayarnya kembali dalam jangka waktu yang ditentukan.

Kredit adalah suatu reputasi yang dimiliki seseorang, yang memungkinkan ia bisa memperoleh uang, barang-barang atau buruh/tenaga kerja, dengan jalan menukarkannya dengan suatu janji untuk membayarnya di suatu waktu yang akan datang.

Kredit yang dijelaskan oleh Tucker adalah pertukaran atau pemindahan suatu yang berharga dengan barang lainnya baik itu berupa uang, barang, maupun jasa dengan keyakinan bahwa ia akan bersedia dan mampu untuk membayar dengan harga yang sama dimasa yang akan datang.

Dalam Undang-Undang Nomor 7 tahun 1992 tentang Perbankan, pengertian kredit diatur dalam Pasal 1 butir 12, "kredit adalah penyediaan uang atau tagihan yang dapat di persamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan".

Sedangkan dalam Undang-Undang Nomor 10 Tahun 1998 pengertian kredit diatur dalam Pasal 1 butir 11, "kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain, yang mewajibkan pihak lain untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Jaminan kredit adalah jaminan yang bersifat material dan immaterial untuk mendukung keyakinan kreditur atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan dalam perjanjian kredit.

Salah satu kredit pada Bank Rakyat Indonesia yaitu Kredit Umum Pedesaan (kupedes). Kupedes adalah suatu fasilitas kredit yang disediakan

oleh BRI Unit (bukan oleh Kantor Cabang BRI atau Bank lain), untuk mengembangkan atau meningkatkan usaha kecil yang layak.

Sasaran kupedes adalah Perorangan atau perusahaan yang usahanya dinilai layak (eligible) dan golongan masyarakat berpenghasilan tetap misalkan Pegawai Negeri Sipil dengan pangkat lid kebawah dan bukan pejabat, Anggota ABRI pangkat pembantu letnan I kebawah dan bukan pejabat, pegawai perusahaan daerah, pensiunan dari pegawai berpenghasilan tetap, dll.

Jenis-jenis kupedes yaitu kupedes modal kerja, kupedes investasi sektor yang dibiayai, kupedes sektor pertanian, perindustrian, perdagangan, jasa lainnya dan golongan berpenghasilan tetap.

Berdasarkan pada uraian latar belakang tersebut di atas, maka penulis tertarik untuk mengangkat tema ini lebih jauh, dengan memilih judul sebagai berikut : “ANALISIS PROSES PENCAIRAN KREDIT UMUM PEDESAAN (KUPEDES) PADA PT. BANK RAKYAT INDONESIA (Persero) Tbk. UNIT PAJALESANG WATANSOPPENG”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya, maka akan disajikan rumusan masalah yaitu sebagai berikut:

Bagaimanakah analisis proses pencairan kredit umum pedesaan (kupedes) dalam mengurangi risiko kredit macet pada PT. Bank Rakyat Indonesia Unit Pajalesang Watansoppeng?

C. Tujuan Penelitian

Untuk mengetahui analisis proses pencairan kredit umum pedesaan (Kupedes) dalam mengurangi risiko kredit macet pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pajalesang Watansoppeng.

D. Manfaat penelitian

a. Bagi Bank Rakyat Indonesia, penelitian ini diharapkan dapat bermanfaat sebagai bahan masukan tentang analisis proses pencairan kredit umum pedesaan (kupedes) pada PT. Bank Rakyat Indonesia Unit Pajalesang Watansoppeng.

b. Menambah wawasan bagi penulis tentang proses analisis pencairan kredit kredit umum pedesaan (kupedes) pada PT. Bank Rakyat Indonesia Unit Pajalesang Watansoppeng.

c. Sebagai referensi bagi pembaca tentang analisis proses pencairan kredit umum pedesaan (kupedes) pada PT. Bank Rakyat Indonesia Unit Pajalesang Watansoppeng.

BAB II

TINJAUAN PUSTAKA A. Teori Manajemen Keuangan

Manajemen adalah kosa kata yang berasal dari bahasa Perancis kuno, yaitu manajemen yang berarti seni melaksanakan dan mengatur. Sejauh ini memang belum ada kata yang mapan dan diterima secara universal sehingga pengertiannya untuk masing-masing para ahli masih memiliki banyak perbedaan.

Secara umum manajemen juga dipandang sebagai sebuah disiplin ilmu yang mengajarkan tentang proses untuk memperoleh tujuan organisasi melalui upaya bersama dengan sejumlah orang atau sumber milik organisasi. Dalam hal ini manajemen dibedakan menjadi 3 bentuk karakteristik, diantaranya adalah:

a. Sebuah proses atau seri dari aktivitas yang berkelanjutan dan berhubungan.

b. Melibatkan dan berkonsentrasi untuk mendapatkan tujuan organisasi.

c. Mendapatkan hasil-hasil ini dengan berkerja sama dengan sejumlah orang dan memanfaatkan sumber-sumber dimiliki si organisasi.

Menurut Henry Fayol (2008), manajemen mengandung gagasan lima fungsi utama yaitu, merancang, mengorganisasi, memerintah, mengkoordinasi, dan mengendalikan.

Manajemen keuangan merupakan tindakan pengurusan/ketatausahaan keuangan yang meliputi pencatatan, perencanaan, pelaksanaan,

pertanggungjawaban dan pelaporan. Beberapa pengertian manajemen keuangan menurut para ahli:

a. Pengertian Manajemen Keuangan menurut Bambang Riyanto (2001)

“Keseluruhan aktivitas perusahaan yang berhubungan dengan usaha mendapatkan dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan dana tersebut se-efisien mungkin”.

b. Pengertian Manajemen Keuangan menurut Prawironegoro (2006) adalah

“Aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah-murahnya dan menggunakan seefektif, seefisien, dan seproduktif mungkin untuk menghasilkan laba.

c. Menurut James Van Horne (2005)Manajemen Keuangan adalah segala aktivitas yang berhubungan dengan perolehan, pendanaan dan pengelolaan aktiva dengan tujuan menyeluruh.

d. Menurut Erlina (2006) Manajemen keuangan merupakan manajemen terhadap fungsi-fungsi keuangan. Fungsi-fungsi keuangan tersebut meliputi bagaimana memperoleh dana (raising of fund) dan bagaimana menggunakan dana tersebut (allocation of fund).

e. Menurut Sutrisno (2003:3) Manajemen Keuangan adalah sebagai semua aktivitas perusahaan dengan usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan mengalokasikan dana tersebut secara efisien.

f. Menurut Agus Sartono (2001:6) Manajemen keuangan dapat diartikan sebagai manajemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembelanjaan secara efisien.

B. Teori Tentang Bank 1. Pengertian Bank

Di negara maju, kata bank sudah bukan merupakan kata yang asing, bank sudah merupakan mitra dalam rangka memenuhi semua kebutuhan keuangan. Bank dijadikan tempat untuk melakukan berbagai transaksi yang berhubungan dengan keuangan seperti tempat mengamankan uang, melakukan investasi, pengiriman uang, melakukan pembayaran atau melakukan penagihan.

Menurut Simorangkir (2009: 99)bank merupakan suatu badan usaha lembaga keuangan yang kegiatannya bertujuan memberikan kredit-kredit dan jasa-jasa.

Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Hal ini ditegaskan dalam Pasal 2 Undang-Undang Nomor 52 tahun 2002 tentang Perubahan Undang-undang Nomor 10 tahun 1998 tentang Perbankan.

Dalam penjelasan Pasal 2, dijelaskan bahwa yang dimaksud dengan demokrasi ekonomi adalah demokrasi ekonomi yang berdasarkan Pancasila dan Undang-Undang Dasar 1945. Dalam Pasal 3 Undang-

Undang Nomor 52 tahun 2002 tentang Perubahan Undang-undang Nomor 10 tahun 1998 tentang Perbankan dinyatakan bahwa fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat.

Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak, hal tersebut ditegaskan dalam Pasal 4 Undang-Undang Nomor 52 tahun 2002 tentang Perubahan Undang- undang Nomor 10 tahun 1998 tentang Perbankan.

2. Sumber-sumber Dana

Dana bank adalah uang tunai yang dimiliki bank ataupun aktiva lancar yang dikuasai bank dan setiap waktu dapat diuangkan.

Menurut Sinungan (2010: 84) dana bank yang digunakan sebagai modal operasional, bersumber dari:

a. Dana dari modal sendiri (dana dari pihak pertama)

Dana dari modal sendiri adalah modal yang berasal dari pemegang saham bank, yakni pemilik bank. Dalam neraca bank, dana sendiri tertera dalam rekening modal cadangan yang tercantum pada sisi pasiva (liabilities). Dana sendiri terdiri dari:

1) Modal yang disetor 2) Cadangan-cadangan 3) Laba yang ditahan

b. Dana pinjaman dari pihak luar (dana dari pihak kedua)

Dana dari pihak kedua ini, yaitu pihak yang memberikan pinjaman dana (uang) pada bank yang terdiri dari:

1) Pinjaman dari bank-bank

2) Pinjaman dari bank atau lembaga keuangan lainnya baik yang berasal dari luar negeri.

3) Pinjaman dari lembaga keuangan bukan bank.

4) Pinjaman dari Bank Indonesia c. Dana dari masyarakat (pihak ketiga)

Dana-dana masyarakat dari pihak ketiga yang disimpan dalam bank merupakan sumber dana terbesar yaitu:

1) Giro 2) Deposito

3) Tabungan C. Teori Tentang Kredit

Kredit berasal dari bahasa Yunani yaitu Credere yang berarti kepercayaan. Oleh karena itu dasar kredit adalah kepercayaan seseorang atau suatu badan yang memberi kredit (kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan mampu memenuhi segala sesuatu yang akan disepakati Suyatno (2003: 12).

Kredit mempunyai suatu kedudukan yang sangat istimewa terutama pada negara-negara yang sangat berkembang sebab antara volume permintaan akan dana jauh lebih besar daripada penawaran dari masyarakat. Akibat selanjutnya dapat dilihat bahwa pendapatan bunga dari kredit merupakan

komponen dominan dibandingkan dengan pendapatan jasa-jasa perbankan lainnya. Bantuan dari bank dalam bentuk tambahan modal inilah yang disebut kredit.

Menurut Sinungan (2010: 56) kredit adalah suatu pemberian prestasi oleh satu pihak kepada pihak lainnya dan prestasi itu akan dikembalikan lagi pada suatu masa yang akan datang disertai kontroprestasi berupa bunga.

Selanjutnya Suyatno (2003: 12) mengatakan bahwa kredit adalah hak untuk menerima pembayaran atau kewajiaban untuk melakukan pembayaran pada waktu yang akan datang, karena penyerahan barang-barang sekarang.

Dari pengertian-pengertian di atas dapat dijelaskan bahwa kredit dapat berupa barang atau jasa yang nilainya diukur dengan uang. Dalam perjanjian kredit tercakup hak dan kewajiban masing-masing pihak, termasuk jangka waktu serta bunga yang ditetapkan bersama. Demikian pula dengan masalah sanksi apabila debitur ingkar terhadap perjanjian yang telah disepakati bersama.

Dalam membahas tujuan kredit, tidak terlepas pada falsafah yang dianut oleh suatu negara. Di negara-negara liberal tujuan kredit didasarkan kepada usaha untuk memperoleh keuntungan sesuai dengan prinsip ekonomi yang dianut oleh negara yang bersangkutan, yaitu dengan pengorbanan yang sekecil-kecilnya untuk memperoleh manfaat yang sebesar-besarnya.

Oleh karena itu pemberian kredit di maksudkan untuk memperoleh keuntungan, maka bank yang boleh meneruskan simpanan masyarakat kepada nasabahnya dalam bentuk kredit, ia betul-betul merasa yakin bahwa masalah

yang menerima kredit itu mampu dan mau mengembalikan kredit yang telah diterimanya.

Dari faktor kemampuan dan kemauan tersebut tersimpul unsur keamanan (safety) dan sekaligus juga unsur keuntungan (profitability) dari suatu kredit, yang mana keduanya saling berkaitan. Keamanan yang dimaksud adalah bahwa prestasi yang diberikan oleh bank dalam bentuk uang, barang, atau jasa itu betul-betul terjamin pengembaliannya, sehingga keuntungan yang diharapkan itu dapat menjadi kenyataan.

Keuntungan merupakan tujuan dari pemberian kredit yang diterima dalam bentuk bunga. Dan karena pancasila sebagai dasar dan falsafah negara Indonesia, maka tujuan kredit tidak semata-mata mencari keuntungan, melainkan disesuaikan dengan tujuan negara yaitu untuk mencapai msyarakat adil dan makmur berdasarkan Pancasila.

Fungsi pokok kredit pada dasarnya adalah untuk memenuhui jasa pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan memperlancar kegiatan usaha diberbagai bidangyang semua itu meningkatkan taraf hidup rakyat. Sedangkan fungsi kredit perbankan dalam kehidupan perekonomian dan perdagangan diantaranya: untuk meningkatkan daya guna uang, peredaran dan lalu lintas uang, sebagai alat stabilisasi ekonomi, meningkatkan kegairahan berusaha, meningkatkan pemerataan pendapatan, serta mendapatkan hubungan internasional Kasmir (2004: 97).

Adapun jenis kredit yang ditawarkan oleh pihak bank dapat dilihat dari beberapa segi diantaranya: segi kegunaan (kredit investasi dan modal kerja),

segi tujuan kredit (kredit produktif, konsumtif, dan perdagangan), segi jangka waktu (kredit jangka pendek, menengah, dan jangka panjang), segi jaminan (kredit dengan jaminan dan tanpa jaminan), dan segi sektor usaha (kredit pertanian, peternakan, industri, pertambangan, pendidikan, profesi, perumahan, dan sektor lainnya) Kasmir (2004: 99).

Oleh karena itu dalam rangka pemberian kredit, setiap bank melakukan penilaian/kriteria-kriteria terhadap calon nasabahnya untuk mendapatkan keyakinan untuk nasabah kredit, salah satunya melalui proses penilaian yang tepat. Disamping itu bank sendiri memiliki wewenang untuk menilai setiap debitur. Kegiatan ini diharapkan dapat mencegah tercadinya kredit macet.

Berdasarkan Pasal 1339 dan Pasal 1347 Kitab Undang-Undang Hukum Perdata, dapat disimpulkan elemen dari Perjanjian adalah:

a. Isi Perjanjian itu sendiri, Maksudnya adaalah apa yang dinyatakan secara tegas oleh kedua belah pihak mengenai hak dan kewajibanmereka di dalam perjanjian tersebut.

b. Kepatutan, Kepatutan yang dimaksud adalah berdasarkan Pasal 1338 Kitab Undang-Undang Hukum Perdata, yang bersama-sama dengan kebiasaan dan Undang-Undang harus diperhatikan pihak-pihak dalam melaksanakan perjanjian. Sudah tentu Undang-Undang yang dimaksud oleh ketentuan ini adalah Undang-Undang pelengkap karena Undang – Undang yang bersifat memaksa tidak dapat disimpangi oleh Para Pihak.

c. Kebiasaan, Kebiasaan yang diatur dalam Pasal 1339 Kitab Undang – Undang Hukum Perdata adalah kebiasaan pada umumnya (gewoonte) dan

kebiasaan yang diatur oleh Pasal 1347 Kitab Undang-Undang Hukum Perdata adalah kebiasaan setempat (khusus) atau kebiasaan yang lazim berlaku di dalam golongan tertentu (bestending gebruikelijk beding).

d. Undang – undang, Agar suatu perjanjian kredit diakui secara yuridis, harusnya sesuai dengan syarat-syarat sahnya perjanjian atau persetujuan yang diatur dalam Pasal 1320 Kitab Undang-Undang Hukum Perdata, yang meliputi empat syarat yaitu :

1. Sepakat mereka yang mengikatkan diri kedua subyek yang mengadakan perjanjian itu harus bersepakat mengenai hal-hal yang pokok dari perjanjian yang diadakan itu, sepakat mengandung arti apa yang dikehendaki pihak yang satu juga dikehendaki oleh pihak yang lain.

2. Kecakapan untuk membuat suatu perikatan. Cakap artinya orang-orang yang membuat perjanjian harus cakap menurut hukum, yaitu dewasa/akil balik, sehat jasmani dan rohani sehingga dapat membuat suatu perjanjian. Sedangkan yang dianggap tidak cakap menurut hukum yaitu ditentukan dalam Pasal 1330 KUH Perdata yaitu orang yang belum dewasa dan orang yang ditaruh dibawah pengampuan.

3. Suatu hal tertentu. Suatu hal atau obyek tertentu artinya dalam membuat perjanjian apa yang diperjanjikan harus jelas sehingga hak dan kewajiban para pihak bisa ditetapkan.

4. Suatu sebab yang halal. Suatu perjanjian adalah sah apabila tidak bertentangan dengan undangundang, kesusilaan dan ketertiban umum.

D. Teori tentang Kredit Umum Pedesaan (kupedes)

Kredit kupedes merupakan kredit yang dilayani di Bank Rakyat Indonesia unit dan diberikan dalam mata uang rupiah. Kupedes adalah kredit yang bersifat umum, individual, selektif, dan berbunga wajar yang bertujuan meningkatkan usaha mikro yang layak. Dari pengertian di atas jelas bahwa Kupedes diutamakan untuk membiayai usaha kecil yang ada di masyarakat.

Namun demikian dalam jumlah yang terbatas, direksi Bank Rakyat Indonesia juga mengambil kebijakan agar kupedes dapat pula diberikan kepada golongan masyarakat yang berpenghasilan tetap.

Perlu ditekankan disini bahwa kupedes hanya disediakan oleh Bank Rakyat IndonesiaUnit dan bukan oleh bank lain dan sasarannya diutamakan pada perorangan atau badan usaha yang bergerak dalam dunia usaha baik dengan jaminan nama dan usahanya sendiri maupun atas jaminan bapak angkat,ataupun mitra usahanya. Batasan dan Ruang Lingkup Kupedes yaitu dapat diberikan untuk semua kebutuhan pembiayaan usaha mikro (microfinancing) dimasyarakat dengan prosedur yang relatif mudah dan sederhana, dengan sektor meliputi pertanian, perdagangan, industri, jasa dan golongan berpernghasilan tetap.

Besarnya plafon kupedes adalah sampai dengan Rp 100.000.000,- yang sumber pembayaran kembali kreditnya berasal dari cashflow usaha dan atau dari pendapatan tetap peminjaman. Khusus untuk kupedes dengan agunan cash collateral besarnya plafon yang dapat diberikan diatur dalam ketentuan tersendiri. Kupedes ini diberikan kepada pengusaha dan golongan

berpenghasilan tetap sebagai tambahan danaatau pembiayaan untuk mencukupi kebutuhan modal kerja usahanya atau untuk membiayai keperluan konsumtif maupun non konsumtif ( produktif ).

Sektor-sektor ekonomi yang dapat dibiayai dengan Kupedes Modal Kerja ini yaitu:

1) Sektor Pertanian yakni untuk membiayai semua jenis kegiatan pertanian dan kegiatan lainnya yang terkait dengan menunjang pada hasil usaha bercocok tanam seperti pengecer pupuk atau obat – obatan, pengusaha mikro yang mengumpulkan segala hasil pertanian, perikanan, peternakan atau perkebunan dan memasarkan kembali dengan atau tanpa proses lebih lanjut.

2) Sektor Perindustrian yakni untuk pembiayaan pengolahan bahan mentah menjadi barang setengah jadi, pengolahan barang setengah jadi menjadi barang jadi. Yang dimaksud barang mentah disini adalah barang mentah yang tidak berasal dari hasil pertanian seperti dimaksud pada butir 1 di atas.

3) Sektor Perdagangan yakni untuk pembiayaan pembelian dan penjualan atau pemasaran barang dagangan, misalnya perdagangan sembilan bahan pokok, keperluan sehari-hari, material bangunan, batik atau kain, minyak tanah dan lain sebagainya. Dalam hal ini tidak termasuk pembelian dan penjualan atau pemasaran hasil langsung pertanian seperti yang dimaksud dalam butir satu di atas.

4) Sektor Jasa Lainnya yakni untuk pembiayaan usaha yang bersifat pelayanan jasa kepada umum. Misalnya perbengkelan, salon, penjahit dan lain sebagainya.

5) Sektor Golongan Berpenghasilan Tetap yaitu Kupedes yang dipergunakan untuk pembiayaan konsumtif dan produktif yang pengembaliannya didasarkan pada pendapatan (gaji) nasabah/ debitur. Pembiayaan tersebut semata-mata hanya merupakan biaya dan tidak mengahsilkan sesuatu yang berbentuk fisik.

Adapun prinsp-prinsip dasar pemberian kupedes, yaitu:

1) Umum

Kupedes dapat diberikan kepada siapa saja, dalam arti tidak dibatasi dalam sektor ekonomi tertentu, keanggotaan tertentu, kelompok masyarakat tertentu. Sepanjang calon nasabah yang bersangkutan telah memenuhi segala ketentuan dan persyaratan yang telah ditetapkan.

2) Individual

Pemberian kupedes dilakukan melalui pendekatan secara invidual dan kasus per kasus, bukan berbentuk paket.

3) Selektif

Pemberian kupedes dilaksanakan secara selektif kepada nasabah yang usahanya dinilai layak dan putusan kredit harus sesuai dengan pertimbangan bank teknis. Usaha yang layak yaitu bahwa usaha tersebut benar–benar mempunyai prospek yang harus untuk dikembangkan dan kegiatannya tidak bertentangan dengan perundang–undangan, moral,

agama, adat istiadat masyarakat setempat serta tidak merusak lingkungan hidup.

4) Bisnis

Keputusan akhir atas suatu permohonan kupedes, ditentukan oleh Bank Rakyat Indonesia Unit sesuai dengan pertimbangan bank teknis. Dengan demikian , kebijakan pemberian kupedes adalah berdasarkan perhitungan dan pertimbangan bisnis yang sehat untuk dapat menjamin operasional dan pertumbuhan Bank Rakyat Indonesia Unit secara berkelanjutan.

E. Teori tentang Analisis Pencairan Kredit Umum Pedesaan (kupedes) Kredit merupakan kegiatan dengan tujuan untuk menyalurkan dana kepada masyarakat yang membutuhkan berdasarkan persetujuan dan kesepakatan pinjam meminjam antara bank dengan pihak lain, dimana peminjam wajib melunasi hutangnya setelah jangka waktu tertentu.

Berdasarkan permintaan dari calon debitur untuk mendapatkan kupedes, BRI Unit mencatat dan melakukan analisa atas permintaan tersebut.

Petugas BRI ( Mantri ) melakukan analisa berdasarkan prinsip 5 of crediet yaitu Character, Capacity, Capital, Condition dan Collateral.

a. Character adalah keadaan watak dan sifat dari calon peminjam baik dalam kehidupan pribadi maupun dalam lingkungan usaha. Penilaian character merupakan penilaian terhadap kejujuran, ketulusan, ketajaman berfikir, logis, kepatuhan akan janji, kesehatan, kebiasaan, berani dengan /tanpa perhitunganrisiko, suka/ tidak suka berjudi, kecakapan dalam mengelola usaha dan kemauanuntuk membayar kembali hutang-hutangnya.

b. Capacity adalah kemampuan yang dimiliki calon nasabah untuk membuat rencana dan mewujudkan rencana itu menjadi kenyataan, termasuk dalam menjalankan usahanya guna memperoleh laba yang diharapkan , penelitian berkisar antara lain kemampuan dalam bidang manajemen, keuangan, pemasaran,dan teknis.

c. Capital (modal) adalah dana yang dimiliki calon nasabah untuk menjalankan dan memelihara kelangsungan usahanya, tujuan penilaian untuk mengetahui permodalan, sumber-sumber dana/ modal dan penggunaannya .

d. Condition adalah keadaan sosial ekonomi suatu saat yang dapat mempengaruhimaju mundurnya usaha calon peminjam, penilaian untuk mengetahui sampaisejauh mana kondisi ekonomi itu berpengaruh terhadap kegiatan usaha calon peminjam dan bagaimana calon peminjam tersebut mengatasinya ataumengantisipasinya sehingga usahanya tetap hidup dan berkembang.

e. Collateral adalah barang-barang yang diserahkan calon nasabah sebagai jaminanterhadap kupedes yang akan diterimanya, tujuan penilaian adalah untukmengetahui sampai sejauh mana risiko tidak terpenenuhinya kewajiban finansialkepada BRI Unit yang dapat tertutup oleh nilai barang jaminan yang diserahkancalon peminjam, penilaian terhadap barang jaminan meliputi jenis atau macambarang, nilai barang, lokasinya, bukti pemilikannya atau status hukumnya.Jaminan dapat berupa jaminan kebendaan seperti tanah dan bangunan atau bendabergerak seperti tanda

bukti kepemilikan kendaraan bermotor dan sebagainya,nilai jaminan dapat menutup pokok dan bunga pinjaman.

Mengajukan pinjaman di PT. Bank Rakyat Indonesia (Persero) Tbk.

terbilang mudah dibandingkan dengan mengajukan dibank-bank lainnya.Selain itu bunganya pun cenderung rendah. Berikut proses yang dilalui ketika seorang calon nasabah peminjam berkeinginan untuk mengajukan pinjaman:

a. Pertama-tama, calon nasabah peminjam disarankan untuk melakukan konsultasi terlebih dahulu kepada Customer Service (CS). Bila ingin lebih mendetail maka nantinya CS akan menyarankan untuk berkonsultasi lebih jauh lagi langsung kepada mantri.

b. Sebelum pemenuhan prosedur dilakukan, sebaiknya nasabah yang ingin meminta kredit tersebut dapat diwawancarai. Ini penting sekali sehingga pada waktu melakukan survei lapangan, kita tinggal mencari kebenaran usaha nasabah serta berbagai kelayakan usaha nasabah.

c. Melakukan wawancara singkat mengenai berbagai hal menyangkut usaha permohonan. Wawancara juga bertujuan untuk mengetahui watak dan karakter pemohon. Sesi wawancara yang baik adalah :

1) Memakai bahasa yang umum.

2) Memakai pertanyaan yang mudah.

3) Jangan membuat praduga.

4) Jangan mengarahkan responden.

5) Lakukan wawancara dengan santai.

6) Jangan wawancara pemberian kredit tersebut memberi janji.

7) Akhirilah wawancara dengan senang.

d. Calon nasabah kemudian akan diberikan pilihan Kredit (Kredit KUR atau Kredit Kupedes) dengan cara berapa kali angsuran berikut bunga dan jumlah nominal pinjaman pokok yang harus dilunasi nantinya.

e. Selanjutnya, apabila sudah memutuskan hal tersebut, calon nasabah peminjam bisa langsung ke CS untuk mendaftarkan pengajuan pinjamannya dengan membawa berkas-berkas yang diperlukan, seperti:

1) Keterangan surat izin usaha,

2) Data Identitas lengkap calon nasabah peminjam (KTP), 3) Fotocopy Kartu Keluarga,

4) Fotocopy surat nikah (bagi nasabah yang sudah menikah), 5) Jaminan / Agunan, dan

6) Pas Foto 4 x 6, milik suami maupun istri (bagi yang sudah menikah).

f. Tahap berikutnya, CS akan membuatkan CIF (Customer Information File), namun sebelumnya terlebih dahulu CS akan mengecek identitas nasabah untuk menghindari terjadinya pemilikan CIF double, selain itu untuk mengetahui identitas peminjam apakah ada pinjamannya dipihak lain, dalam istilah bank disebut SID (System Information Debitur). Apabila nasabah telah memiliki CIF, maka CS hanya perlu membuatkannya rekening baru dengan catatan nasabah belum memiliki rekening. Rekening berfungsi sebagai identitas nasabah.

g. Setelah itu CS akan melakukan pencatatan mengenai berkas nasabah yang bersangkutan ke dalam buku 35 B (buku daftar nasabah).

h. Selanjutnya berkas calon nasabah peminjam akan diserahkan kepada mantri, sesuai kapasitas wewenang yang dimiliki masing-masing mantri.

Misalnya, pinjaman dengan kisaran Rp. 20.000.000,- kebawah akan diserahkan pada mantri KUR, pinjaman dengan kisaran nominal

Rp. 20.000.000,- sampai Rp. 100.000.000,- diserahkan kepada mantri Kupedes.

i. Begitu berkas masuk pada mantri, langkah berikutnyaadalah mantri akan menganalisis berkas tersebut dan kemudian dilakukan survei atau pengecekan mengenai kebenaran (isi) berkas calon nasabah peminjam yang bersangkutan. Survei yang dilakukan meliputi hal-hal seperti letak lokasi dan kondisi usahanya.

j. Apabila melalui survei tersebut terbukti kebenarannya, bahwa data yang diserahkan adalah valid dan sah, maka kemudian mantri akan menganalisis sekali lagi berkas tersebut dan mempe rhitungkan berapa besar nominal pinjaman yangkiranya sesuai dengan pendapatan per bulan dan jaminan yang diagunkan oleh nasabah yang bersangkutan.

k. Langkah selanjutnya ialah mantri memberikan laporan sekaligus usulan kepada Ka.Unit mengenai calon nasabah peminjam tersebut.

l. Ka.Unit memiliki wewenang (terbatas) untuk melakukan flat terhadap sejumlah pinjaman yang diajukan. Wewenang yang dimiliki Ka.Unit untuk memberikan flat adalah Rp. 50.000.000,- kebawah. Sedangkan untuk

pinjaman diatas nominal tersebut, flat sudah merupakan wewenang Pimpinan Cabang (Pinca).

m. Setelah mendapatan flat, maka berkas akan diserahkan kembali kepada mantri yang berwewenang (yang menangani dan menyerahkan berkas tersebut sebelumnya).

n. Kemudian, mantri akan memeriksa kembali kelengkapan data dari berkas tersebut. Bila sudah lengkap maka berkas akan dibukukan ke dalam Buku 35 B milik mantri yang bersangkutan, lalu dikembalikan lagi ke CS.

o. Bila ditemukan data yang dianggap kurang lengkap, mantriakan memberikan catatan kecil pada berkas tersebut untuk dilengkapi.

Selanjutnya, CS lah yang nantinya bertugas untuk memberitahukan hal (kekurangan data) tersebut kepada nasabah yang bersangkutan untuk segera dilengkapi. CS juga berkewajiban untuk menyampaikan kepada nasabah bahwa ia telah dapat melakukan realisasi dan CS juga harus membuatkan Surat Pengakuan Hutangnya (SPH).

p. Calon nasabah peminjam terlebih dahulu harus meminta bukti flat pinjamannya kepada CS sebelum melakukan realisasi.

q. Lamanya waktu pemrosesan pinjaman hingga realisasinya memakan waktu ± 2 s/d 3 hari atau tergantung pada lama tidaknya nasabah yang bersangkutan dalam melengkapi berkas-berkasnya yang masih kurang lengkap. Bagi nasabah lama, dapat melakukan perpanjangan atau penambahan jumlah nominal pinjaman dengan menutup atau melunasi

terlebih dahulu pinjaman yang sebelumnya. Hal ini dalam dunia perbankan biasa disebut dengan istilah “Suplesi”.

Dalam kegiatan atau produk lembaga atau instansi keuangan semacam bank yang menyediakan jasa pinjaman, maka permasalahan tunggakan sudah menjadi rahasia umum dan pasti terdapat permasalahan tersebut.Namun yang membedakan adalah langkah – langkah yang dilakukan dalam mengatasi permasalahan tunggakan nasabah yang membandel. Berikut ini merupakan tahapan – tahapan yang secara umum ditempuh oleh PT. Bank Rakyat Indonesia Unit Pajalesang Watansoppeng :

a. Nasabah yang menunggak akan diperiksa No. Rekening tabungannya terlebih dahulu, apabila dalam No. rekening tabungannya terdapat dana yang melebihi dari tunggakan kredit nasabah maka mantri hanya menarik dana dari tabungan nasabah ke No. Rekening pinjaman nasabah dalam istilah perbankan adalah OB (Over Booking).

b. Nasabah yang tidak cukup dananya dalam buku tabungannya, akan segera diberitahu melalui telpon bahwa kredit nasabah telah jatuh tempo, apabila sudah diberitahu dan tidak ada tanggapan maka akan ditagih oleh mantri yang menangani berkasnya untuk segera melakukan pelunasan sebelum akhir bulan dengan mendatangi langsung kerumah atau tempat usaha nasabah.

c. Apabila terhitung lebih dari 3 kali kunjungan, sementara tunggakannya terus menunggak, namun nasabah tersebut masih juga belum menunjukkan

etikat baik untuk melunasi tunggakan pinjamannya, maka mantri wajib melaporkan hal tersebut kepada Ka. Unit.

d. Apabila nasabah tersebut tidak juga menunjukkan tanda – tanda untuk melakukan pelunasan atas tunggakan pinjamannya, maka langkah terakhir yang akan di tempuh oleh mantri ialah memasukkan berkas nasabah yang bersangkutan ke dalam Daftar Hitam (DH).

e. Daftar Hitam (DH) selanjutnya dilaporkan kepada Ka. Unit dan segera diserahkan ke kantor cabang. Nasabah yang sudah masuk ke dalam Daftar Hitam, makajaminannya akan ditahan. Jaminan dapat diambil kembali dengan jalan nasabah harus melunasi tunggakan beserta bunga dan denda pinjamannya dengan kurun waktu yang ditentukan.

f. Nasabah yang masuk dalam daftar hitam tidak akan diberikan pinjaman lagi apabila sewaktu-waktu yang bersangkutan mengajukan pinjaman baru.

F. Penelitian Terdahulu

Pengkajian yang dilakukan oleh peneliti yang terdahulu akan membantudalam menelaah masalah-masalah yang dibahas dengan berbagai pendekatan yangspesifik, selain itu dengan mempelajari hasil penelitian terdahulu akanmemberikan pemahaman yang komprehensif mengenai posisi peneliti. Posisi inipenting untuk membedakan penelitian penelitian dengan penelitian – penelitian terdahuluyang sudah dilakukan.

Ringkasan penelitian terdahulu yang dijadikan acuan penelitian sebagaiberikut :

Nama Peneliti : Revol Rachmad

Judul : Analisis Penyaluran Kredit Mikro Pada Bri Unit Abdul Rachman Saleh Kanca Bri Semarang Pattimura

Metodologi dan Teknik Analisis: Cluster random sampling, Analisa Kualitatif dan Kuantitatif (Statistik), Analisis regresi berganda

Hasil Pengujian :

Rendahnya penyaluran kredit menunjukkan bahwa fungsi intermediasi perbankan tidak berjalan dengan baik. Fokus penelitian pada BRI Unit Abdul Rachman Saleh Kanca BRI Semarang Pattimura yang terletak di Kelurahan Kalibanteng Kulon Kecamatan Semarang Barat.

Penelitian ini untuk mengetahui pengaruh variabel bebas X.1 = bunga kredit bri unit, X.2 = bunga kredit bank pesaing, X.3 = jaminan, X.4 = jumlah debitur dominan terhadap variabel tergantung Y = Jumlah kredit dengan data internal sejak Januari 2001 sampai dengan Desember 2005.

Analisis data menggunakan regresi berganda dan korelasi dengan uji t-statistik dan uji F-statistik.Dari hasil perhitungan didapatkan bahwa F hitung 70,319 R = 0,915, R2 = 0,836dan R 2a = 0,825 dengan tingkat signifikan= 0,00, maka model mempunyaikemampuan menjelaskan 83,60

% sedangkan sisanya dari faktor lain.Dari uji t-statistik dengan N = 60, df

= n – k = 55, dan α = 5 % maka t tabelsebesar 2,021, untuk variabel bebas X.1 , dengan t hitung sebesar 0,215 lebih kecildari t tabel maka tidak ada pengaruh yang signifikan antara X.1 dengan Y, untukvariabel bebas X.2 dengan t hitung sebesar 3,098 lebih besar dari t tabel maka adapengaruh

yang signifikan antara X.2 dengan Y, untuk variabel bebas X.3 dengan thitung sebesar 8,719 lebih besar dari t tabel maka ada pengaruh yang signifikan antara X.3 dengan Y, untuk variabel bebas X.4 dengan t hitung sebesar 2,935 lebihbesar dari t tabel maka ada pengaruh yang signifikan antara X.1 dengan Y.

Dari Uji F-statistik didapatkan bahwa dengan N = 60, df= k-1 = 4 , maka F tabelsebesar 3,17 sedangkan F hitung sebesar 70,319 dimana F hitung lebih besar dariF tabel maka dapat disimpulkan bahwa variabel bebas X.1 = bunga kredit bri unit,X.2 = bunga kredit bank pesaing, X.3 = jaminan, X.4 = jumlah debitur dominansecara bersama-sama berpengaruh pada jumlah kredit. Untuk meningkatkan kredit, manajemen perlu memperhatikan jaminanbeserta biaya yang mengikutinya, bunga bank pesaing dan tidak hanya fokus padadebitur yang dominan yaitu sektor perdagangan saja tetapi ke sektor ekonomiyang lain, kredit konsumtif serta meningkatkan layanan ke nasabah.

Perbedaan antara penelitian terdahulu dengan penelitian yang dilakukan :

a. Penelitian terdahulu: Melihat sisi pinjaman dengan meneliti dari sisi penawaran dengan obyek penelitian jumlah pinjaman yang direalisir dipengaruhi oleh bunga kredit BRI unit, bunga kredit pesaing, jaminan dan jumlah debitur yang dominan.

b. Penelitian yang dilakukan saat ini: Melihat sisi proses pencairan dengan meneliti dari sisi proses pencairan kredit kupedes untuk mengurangi risiko kredit macet.

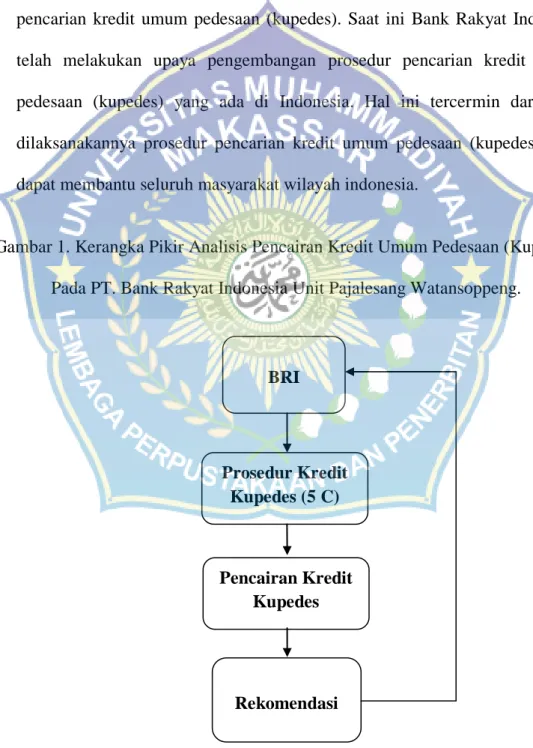

G. Kerangka Pikir

Salah satu prosedur yang diterapkan pada perbankan adalah prosedur pencarian kredit umum pedesaan (kupedes). Saat ini Bank Rakyat Indonesia telah melakukan upaya pengembangan prosedur pencarian kredit umum pedesaan (kupedes) yang ada di Indonesia. Hal ini tercermin dari telah dilaksanakannya prosedur pencarian kredit umum pedesaan (kupedes) yang dapat membantu seluruh masyarakat wilayah indonesia.

Gambar 1. Kerangka Pikir Analisis Pencairan Kredit Umum Pedesaan (Kupedes) Pada PT. Bank Rakyat Indonesia Unit Pajalesang Watansoppeng.

BAB III BRI

Prosedur Kredit Kupedes (5 C)

Pencairan Kredit Kupedes

Rekomendasi

BAB III

METODE PENELITIAN A. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Unit Pajalesang Watansoppeng.Lokasi ini dipilih dengan pertimbangan bahwa lokasi ini memadai untuk diteliti sesuai dengan masalah yang diteliti.

Disamping itu penelitian ini mendapat fasilitas untuk meneliti dari pimpinan PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pajalesang Watansoppeng.

Penelitian ini dilaksanakan pada bulan April 2014.

B. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan adalah:

a. Yuridis empiris, yaitu suatu cara atau prosedur yang digunakan untuk memecahkan masalah dengan terlebih dahulu meneliti data sekunder yang ada kemudian dilanjutkan dengan penelitian terhadap data primer di lapangan. Pendekatan ini bertujuan untuk memahami bahwa hukum itu tidak semata-mata sebagai suatu perangkat peraturan perundang-undangan yang bersifat normatif belaka, akan tetapi hukum dipahami sebagai perilaku masyarakat yang menggejala dan mempola dalam kehidupan masyarakat, selalu berinteraksi dan berhubungan dengan aspek kemasyarakatan, seperti aspek ekonomi, sosial dan budaya.

b. Observasi, yaitu penelitian yang dilakukan dengan jalan mengadakan pengamatan pada obyek penelitian untuk melihat mekanisme kerja dari proses kegiatan pencairan kredit kepada masing-masing pemohon, yang

dilakukan oleh PT. Bank Rakyat Indonesia Unit Pajalesang Watansoppeng.

c. Wawancara, yaitu tanya jawab dengan pimpinan serta staf terkait dan orang-orang (nasabah) yang terlibat dalam kegiatan proses pencairan kredit tersebut. Pimpina serta staf terkait dan nasabah adalah responden.

d. Dokumentasi, yaitu pengumpulan data dengan jalan menggunakan dokumen, laporan dan bahan bacaan lainnya untuk melengkapi data yang ada.

C. Jenis Dan Sumber Data

Jenis data yang di gunakan adalah Deskriptif Analitis. Maksudnya yaitu bahwa penelitian ini dilakukan untuk memberikan gambaran secara jelas dan rinci, sistematis dan menyeluruh mengenai segala hal yang berhubungan dengan Analisis Proses Pencairan Kredit Umum Pedesaan (Kupedes) Untuk Mengurangi Risiko Kredit Macet Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pajalesang Watansoppeng.

Untuk melengkapi data yang digunakan dalam pembahasan ini, penulis akan menggunakan data yang bersumber dari:

1. Studi Kepustakaan/Data Sekunder a. Bahan Hukum Primer yaitu :

1) Kitab Undang-Undang Hukum Perdata

2) Undang-Undang Nomor 52 tahun 2002 tentang Perubahan Undang-Undang Nomor 10 tahun 1998 tentang Perbankan.

b. Bahan Hukum Sekunder yaitu :

1) Literatur yang sesuai dengan masalah penelitian.

2) Hasil penelitian hukum yang berkaitan dengan permasalahan yang dibahas dalam penelitian ini.

3) Makalah/bahan penataran maupun artikel-artikel yang berkaitan dengan materi penelitian.

2. Studi Lapangan/Data Primer

Dalam penelitian ini, cara utama untuk mengumpulkan data/informasi adalah dengan melakukan wawancara. Wawancara dilakukan dengan cara mengajukan pertanyaan secara langsung kepada responden yang menjadi sampel/informan penelitian dengan teknik yang dipergunakan adalah wawancara tidak berstruktur (non directive interview), wawancara tidak didasarkan pada suatu sistem atau daftar pertanyaan yang telah disusun lebih dahulu.

Wawancara dilakukan dengan tipe terarah (directive interview) yaitu wawancara menggunakan daftar pertanyaan yang sudah dipersiapkan dahulu. Dalam hal ini wawancara dilakukan dengan responden yang telah ditunjuk (Pimpinan, Staf dan Nasabah PT. Bank Rakyat Indonesia (Persero) Tbk, Unit Pajalesang Watansoppeng). Hasil studi lapangan ini diharapkan dapat memberikan kejelasan dalam praktik tentang bagaimana Analisis Proses Pencairan Kredit Umum Pedesaan (Kupedes) Untuk Mengurangi Risiko Kredit Macet pada PT. Bank Rakyat Indonesia (Persero) Tbk, Unit Pajalesang Watansoppeng.

D. Populasi dan Sampel

b. Populasi

Santjaka (2009) mendefinisikan populasi yaitu keseluruhan subjek dimana sebagian daripadanya akan diambil untuk dilakukan pengukuran.

Populasi juga dikatakan seluruh obyek atau seluruh individu atau seluruh gejala atau kejadian atau seluruh unit yang diteliti ini merupakan seluruh pihak yang terkait dengan pencairan kredit kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pajalesang Watansoppeng.

c. Sampel

Dalam penelitian ini pengambilan sample dilakukan dengan menggunakan teknik Non Random Sampling, jenis yang digunakan adalah metode Purposive Sampling, yaitu penarikan sample bertujuan yang dilakukan dengan cara mengambil subyek berdasarkan pada tujuan tertentu. Teknik ini dipakai karena alasan keterbatasan waktu, tenaga dan biaya, sehingga tidak dapat mengambil sample yang besar jumlahnya.

Untuk menentukan berdasarkan tujuan tertentu haruslah dipenuhi persyaratan sebagai berikut :

1. Harus didasarkan pada ciri-ciri, sifat-sifat atau karateristik tertentu yang merupakan ciri utama populasi.

2. Subyek yang diambil sebagai sampel harus benar-benar merupakan subyek yang paling banyak mengandung ciri-ciri yang terdapat dalam populasi.

3. Penentuan karateristik populasi dilakukan dengan teliti dalam studi pendahuluan

Dalam penelitian ini tidak semua populasi yang akan diteliti. Sampel yang akan diambil dalam penelitian ini adalah Permohonan Kredit yang diajukan Calon Nasabah.

E. Teknik Analisis Data

Dalam menganalisa data penelitian ini, metode yang digunakan adalah:

1. Analisis kualitatif

Moleong (2004:3) mengemukakan metode kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata atau lisan dari orang-orang dan perilaku yang dapat diamati.

2. Deskriptif analitis

Yaitu apa yang dinyatakan responden secara tertulis atau lisan dan juga perilakunya yang nyata, yang diteliti dan dipelajari sebagai sesuatu yang utuh. Furchan (2004:448-465) jenis penelitian deskriptif, yaitu Studi kasus atau suatu penyelidikan intensif tentang individu, dan atau unit sosial yang dilakukan secara mendalam dengan menemukan semua variabel penting tentang perkembangan individu atau unit sosial yang diteliti.

BAB IV

GAMBARAN UMUM PERUSAHAN A. Sejarah/ Biografi Perusahaan

Awal berdirinya BRI dipelopori oleh seorang Patih Banyumas (Jawa Tengah) yang bernama “ Raden Bel Aria Wirjaatmadja ” sebagai putra pribumi yang kala itu memiliki kesadaran untuk melakukan kegiatan bidang perbankan. Kegiatan tersebut dirintis mulai tahun 1894 dengan mendirikan “ De Poerwokertosche Hulp en Sparrbank de Inlandsche Hoofden : yang awalnya hanya menampung pembayaran angsuran para peminjam “ Kas Masjid ”.

Pada tanggal 16 Desember 1895 dengan bantuan Asisten Residen Banyumas bernama “ E Sieburgh “ pendirian bank tersebut diresmikan sehingga tanggal tersebut dijadikan sebagai tanggal berdirinya PT. Bank Rakyat Indonesia. Pada saat awal beroperasi secara resmi, bank tersebut berganti nama menjadi “ Hulp en Spaarbank der Inlandsche Bestuurs Ambtenaren “ yang kemudian dikenal sebagai Bank Perkreditan Rakyat yang dianggap sebagai embrio BRI.

Bank Rakyat Indonesia adalah salah satu bank terbesar yang ada di Indonesia dan merupakan milik pemerintah. Dalam memasarkan produknya, PT. Bank Rakyat Indonesia (Persero), Tbk. mendirikan kantor cabang dan kantor unit di seluruh Indonesia. PT. Bank Rakyat Indonesia (Persero), Tbk.

Unit Pajalesang Watansoppenng adalah salah satu kantor unit yang ada di

Indonesia yang didirikan pada Tahun 1989 dan bertempat di Jl. Merdeka No. 6 Watansoppeng yang memiliki karyawan sebanyak 14 orang.

B. Visi dan Misi Perusahaan

BRI mempunyai visi dan misi yang menjadi pedoman dari setiap gerak langkah organisasi sebagai berikut :

1. VISI BRI

Menjadi bank Komersil terkemuka yang selalu mengutamakan kepuasan nasabah.

2. MISI BRI

Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang perkembangan ekonomi masyarakat. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumberdaya manusia yang profesional dengan melaksanakan praktek good corporate governance.

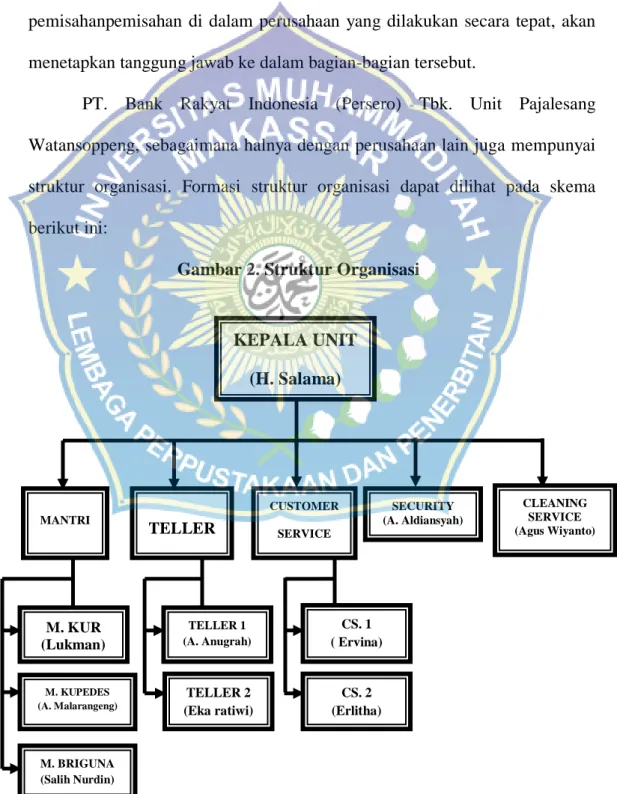

C. Struktur Organisasi

Untuk dapat menjamin kelancaran kerja suatu perusahaan, mutlak diperlukan adanya pembagian tugas, wewenang dan tanggung jawab secara jelas di dalam perusahaan. Pembagian ini diperoleh melalui struktur organisasi yang baik di dalam perusahaan, kesimpangsiuran dalam melaksanakan pekerjaan, tanggung jawab dan wewenang masing-masing bagian dapat diatasi.

KEPALA UNIT (H. Salama)

MANTRI

CUSTOMER SERVICE

TELLER

CLEANING SERVICE (Agus Wiyanto) SECURITY

(A. Aldiansyah)

M. KUR (Lukman)

M. BRIGUNA (Salih Nurdin) M. KUPEDES (A. Malarangeng)

TELLER 1 (A. Anugrah)

TELLER 2 (Eka ratiwi)

CS. 1 ( Ervina)

CS. 2 (Erlitha)

Melalui struktur organisasi yang baik, tugas-tugas yang digolongkan sedemikian rupa sehingga dapat dilaksanakan secara efektif, terarah dan terawasi. Untuk memenuhi syarat bagi pengawasan yang baik hendaklah dalam struktur organisasi terdapat pemisah fungsi-fungsi yang diharapkan dapat mencegah timbulnya kecurangan dalam perusahaan. Adapun pemisahanpemisahan di dalam perusahaan yang dilakukan secara tepat, akan menetapkan tanggung jawab ke dalam bagian-bagian tersebut.

PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Pajalesang Watansoppeng, sebagaimana halnya dengan perusahaan lain juga mempunyai struktur organisasi. Formasi struktur organisasi dapat dilihat pada skema berikut ini:

Gambar 2. Struktur Organisasi

D. Tugas dan Wewenang 1. Kepala Unit

a. Tugas

1) Menyusun rencana kerja dan anggaran tahunan BRI Unit yang dipimpinnya.

2) Mengkoordinir pelaksanaan kerja para petugas BRI Unit menjadi bawahannya.

3) Melakukan pengurusan dan penyimpanan kas BRI Unit bersama Teller.

4) Melakukan pemeriksaan terhadap mekanisme kontrol di BRI Unit yang meliputi pengurusan kas, administrasi pembukuan, register – register, berkas – berkas, logistik dan personil.

5) Memutuskan permintaan pinjaman, flatbayar biaya eksploitasi, perintah pemindahanbukuan dan menandatangani surat – surat. Hal tersebut sesuai dengan kewenangan yang dimilikinya.

6) Mengadakan hubungan dengan instansi atau pihak lain yang berkaitan dengan tugas BRI Unit.

7) Memberikan bimbingan, membuat daftar penilaian kerja secara periodik serta usulan kenaikan pangkat bawahannya.

8) Melakukan pembinaan terhadap nasabah penjamin maupun simpanan.

9) Memperkenalkan dan memasarkan jasa – jasa perbankan kepada masyarakat di wilayah kerjanya dalam rangka mengembangkan usaha BRI Unit.

10) Kepala Unit harus mampu melakukan pekerjaan – pekerjaan mantri, teller, Coustumer Service dan menggantikan dalam hal yang bersangkutan kepada masyarakat diwilayah kerjanya dalam rangka mengembangkan usaha BRI unit.

11) Menyampaikan laporan – laporan rutin maupun insidentil secara periodik dan sewaktu – waktu ke sub area unit.

12) Menyimpan, mengadministrasikan dan membuat surat – surat yang berklarifikasi rahasia dan sangat rahasia.

b. Wewenang

1) Memutus permintaan pinjaman kupedes sesuai wewenangnya.

2) Mengusulkan biaya kerugian karena kasus sesuai dengan wewenangnya.

3) Memflat pencairan simpanan sesuai kewenangannya.

4) Mengusulkan keringanan bunga kupedes sesuai kewenangannya.

5) Menandatangani bilyet deposito sesuai unit kewenangannya.

6) Memflat biaya promosi sesuai kewenangannya.

7) Memflat biaya ekploitasi sesuai kewenangannya.

8) Memegang kunci brankas.

9) Menandatangani surat keluar yang terdiri dari surat dan laporan rutin yang ditunjukan kepada pihak intern maupun ekstern bersama – sama dengan deskman.

10) Mengusulkan ke kanca hal yang berkaitan dengan :

a. Mutasi, promosi, demosi pegawai BRI unit bawahannya.

b. Reward dan punishment ( bonus dan hukuman jabatan).

c. Pemenuhan kebutuhan SDM diwilayah kerjanya.

11) Melakukan perbuatan hukum, mengikat pihak ketiga dan menghadap dimuka pengadilan dalam rangka mewakili BRI, khususnya yang berkaitan dengan permasalahan BRI unit di wilayahnya sesuai dengan ketentuan yang berlaku berdasarkan delegasi wewenang yang diberikan.

2. Mantri a. Tugas

1) Menganalisa dan memeriksa permintaan pinjaman dan mengusulkan putusan pinjaman agar pinjaman yang diberikan layak dan aman bagi bank.

2) Melakukan pembinaan terhadap nasabah pinjaman dan simpanan dalam rangka meningkatkan dan mempertahankan kualitas asset.

3) Memperkenalkan dan memasarkan produk BRI unit dan BRI untuk mencapai profit yang maksimal.

4) Mengadakan kunjungan kepada calon nasabah pinjaman dan simpanan potensial.

5) Melaksanakan pengendalian tunggakan dengan cara pemeriksaan setempat, menagih, serta mengusulkan langkah – langkah penyelesaian atau pengamanan pinjaman.

6) Menyampaikan hasil kunjungan pembinaan nasabah atau calon nasabah kepada kepala unit dalam rangka memperluas jangkauan pelayanan (ekspansi).

7) Menatakerjakan rencana kerja, buku tournel dan buku eksploitasi kendaraan bermotor (dinas) yang digunakannya dalam rangka efesiensi dan efektifitas kerja.

8) Menyampaikan data – data tentang potensi dan pengembangan situasi wilayah kerja.

9) Selalu berusaha meningkatkan pengetahuan dan keterampilan dalam rangka memperlancar tugas marketing.

b. Wewenang

1) Memprakarsai permintaan pinjaman.

2) Memproses dan mengusulkan permintaan pinjaman.

3. Teller a. Tugas

1) Memberikan pelayanan kepada nasabah untuk kepentingan bisnis BRI.

2) Memelihara citra BRI unit khususnya dan BRI umumnya untuk menjaga kepentingan bisnis BRI unit.

3) Mengurus kas bersama kepala unit untuk mengamankan asset bank.

4) Memastikan kelancaran dan ketetapan pelayanan penerimaan setoran dan pembayaran dari dan ke nasabah untuk kepentingan bisnis BRI.

5) Menyetorkan setiap kelebihan maksimal kas selama jam kerja, dan menyetorkan sisa kas pada akhir hari ke kas induk untuk keamanan kas BRI unit.

6) Memastikan keamanan dan kecocokan uang kas yang ada pada ruangan teller untuk kelancaran pelayanan kepada nasabah.

7) Memastikan kelengkapan bukti kas tunai dan OB yang berada pada pengawasannya untuk menghindari penyimpangan kas teller.

8) Membuat registrasi kas teller untuk tertib administrasi.

b. Wewenang

1) Memegang kunci brankas.

2) Mengesahkan dalam sistem dan menandatangani bukti kas atas transaksi pembayaran tunai yang ada dalam batas wewenangnya.

3) Melakukan entry pembukuan Open Branch ke dalam sistem.

4. Customer Service a. Tugas

1) Memberikan pelayanan kepada nasabah yang berkaitan dengan pembukaan rekening, tabungan, giro, pembukaan deposito dan permohonan nasabah yang lain.

2) Memberikan informasi sejelas mungkin mengenal berbagai produk dan jasa yang ingin diketahui dan diminati oleh nasabah dan calon nasabah.

3) Menerima, melayani dan mengatasi permasalahan yang disampaikan oleh nasabah sehubungan dengan ketidakpuasan atas pelayanan yang diberikan oleh pihak nasabah.

4) Mengadministrasikan daftar hitam Bank dan daftar rehabilitas nasabah serta file nasabah.

5) Mengadministrasikan resi permintaan dan pengembalian buku cek, dan bilyet giro serta surat kuasa.

6) Memberikan informasi tentang saldo dan mutasi nasabah.

7) Mengadministrasikan buku cek, bilyet giro, dan buku tabungan.

8) Memperkenalkan dan menawarkan produk dan jasa yang ada dan yang baru sesuai dan keinginan dan kebutuhan nasabah.

b. W ewenang

1) Menyaksikan nasabah mengisi dan menandatangani formulir, aplikasi dan perjanjian – perjanjian.

2) Melakukan penolakan permintaan pembukaan rekening bilama tidak memenuhi persyaratan atau prosedur yang telah ditetapkan oleh Bank.

3) Melakukan verifikasi tanda tangan customer.

4) Melakukan penolakan permintaan buku bilyet giro dan cek apabila tidak memenuhi persyaratan.

5) Melakukan penutupan rekening baik atas permintaan nasabah maupun karena sebab lainnya berdasarkan prosedur intern Bank.

5. Security

Bertanggung jawab atas keamanan dan ketertiban di lingkungan Kantor BRI Unit Pajaselang Watansoppeng.

6. Cleaning Service

Bertanggungjawab atas kebersihan dan kenyaman di lingkungan Kantor BRI Unit Pajaselang Watansoppeng.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian Proses Pencairan Kredit Kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk, Unit Pajalesang Watansoppeng

Pada hari selasa, 15 april 2014, ada dua nasabah yang datang mengajukan permohonan kredit Kupedes pada PT. Bank Rakyat Indonesia (Persero) Tbk, Unit Pajalesang Watansoppeng.

1. Ibu Marliani

a. Pertama-tama Saudari Marliani dengan nomor antrian 037B dilayani oleh Costumer Service (CS) yang bernama Ervina, kemudian Saudari Marliani mengatakan ingin mengajukan permohonan kredit Kupedes kepada CS. Lalu CS mengarahkan Saudari Marliani untuk langsung kepada Bapak Andi Mallarangeng selaku Mantri Kupedes.

b. Andi Mallarangeng melakukan wawancara kepada Saudari Marliani mengenai jumlah pinjaman yang di inginkan Saudari Marliani serta persyaratan yang harus dipenuhi. Misalnya, fotocopy KTP, fotocopy Kartu Keluarga, Surat Keterangan Usaha dan lain-lain.

c. Saudari Marliani menginginkan pinjaman sebesar Rp. 50.000.000,- dan Saudari Marliani hanya membawa fotocopy KTP. Maka Saudari Marliani diminta untuk menunggu konfirmasi selanjutnya dari pihak bank untuk beberapa hari.