KUALITAS LAPORAN KEUANGAN DAERAH (Pada Dinas Pengelolaan Keuangan dan Aset Daerah

di Pemerintah Kota Bandung)

The Influence Of Internal Control System And Application Of Principles Of Financial Management Of The Quality Of Financial Statements

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh: Sugita Hamdani

21107095

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

APPLICATION OF PRINCIPLES OF FINANCIAL MANAGEMENT OF THE QUALITY OF FINANCIAL STATEMENTS

(In Dinas Pengelolaan Keuangan dan Aset Daerah at Bandung City Government)

Accountability reports became one of the obligations of local government in the framework of financial management is accountable and transparent regions which are embodied in the form of financial statements. Financial report is an essential component to create accountability of government and at the same time is one measure of financial performance of local governments. The purpose of this study to know the description of internal control systems, financial management, and quality of financial reporting areas, and to know how much influence either simultaneously or partially on DPKAD in Bandung City Government.

The method used in this research is descriptive method, survey, and explanatory. The unit of analysis in this study were DPKAD in Bandung City Government, and 86 employees DPKAD the sample. Statistical test used was path analysis, Pearson correlation analysis, coefficient determination and hypothesis testing.

The results showed that indicates that there is a strong relationship between the internal control system and the application of principles of financial management with the quality of financial reporting areas. While the coefficient of determination show that jointly the system of internal control and financial management principles to contribute to the dependent variable (quality of financial reporting areas) amounted to 73.3% while the remaining 26.7% influenced by other factors such as accounting systems and the Governmental Accounting Standards.

ii

PRINSIP PENGELOLAAN KEUANGAN DAERAH TERHADAP KUALITAS LAPORAN KEUANGAN DAERAH

(Pada Dinas Pengelolaan Keuangan Daerah dan Aset Daerah di Pemerintah Kota Bandung)

Laporan pertanggungjawaban menjadi salah satu kewajiban pemerintah daerah dalam rangka pengelolaan keuangan daerah yang akuntabel dan transparan yang diwujudkan dalam bentuk laporan keuangan. Laporan keuangan merupakan komponen penting untuk menciptakan akuntabilitas pemerintahan dan sekaligus merupakan salah satu tolak ukur kinerja financial pemerintah daerah. Tujuan penelitian ini untuk mengetahui gambaran sistem pengendalian intern, pengelolaan keuangan daerah, dan kualitas laporan keuangan daerah, serta mengetahui seberapa besar pengaruhnya baik secara simultan maupun parsial pada DPKAD di Pemerintah Kota Bandung.

Metode yang digunakan dalam penelitian ini adalah metode descriptive,

survey, dan explanatory. Unit analisis dalam penelitian ini adalah DPKAD di Pemerintah Kota Bandung, dan 86 Pegawai DPKAD yang menjadi sampel. Pengujian statistik yang digunakan adalah analisis jalur, analisis korelasi pearson,

koefisien determinasi dan uji hipotesis.

Hasil penelitian menunjukkan bahwa menunjukkan bahwa terdapat hubungan yang kuat antara sistem pengendalian intern dan penerapan prinsip pengelolaan keuangan daerah dengan kualitas laporan keuangan daerah. Sedangkan koefisien determinasi menunjukkan bahwa secara bersama-sama sistem pengendalian intern dan penerapan prinsip pengelolaan keuangan daerah memberikan sumbangan terhadap variabel terikat (kualitas laporan keuangan daerah) sebesar 73,3% sedangkan sisanya 26,7% dipengaruhi faktor lain seperti sistem akuntansi dan Standar Akuntansi Pemerintahan.

iii

Assalamu’alaikum Wr.Wb.

Alhamdulilah segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala karunia dan ridhoNya, serta shalawat serta salam kepada Nabi Muhammad SAW. Atas Rahmat dan RidhoNya, akhirnya penulis dapat menyelesaikan penelitian. Penelitian ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh Jenjang Strata 1 pada program studi Akuntansi, Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Judul penelitian ini yaitu : “PENGARUH SISTEM

PENGENDALIAN INTERN DAN PENERAPAN PRINSIP

PENGELOLAAN KEUANGAN DAERAH TERHADAP KUALITAS

LAPORAN KEUANGAN DAERAH PADA DINAS PENGELOLAAN

KEUANGAN DAN ASET DAERAH (DPKAD) DI PEMERINTAH KOTA

BANDUNG”.

iv

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Ak. Selaku Ketua Program Studi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Lilis Puspitawati, SE., M.Si., selaku Sekretaris Program Studi Fakultas Ekonomi Universitas Komputer Indonesia.

5. Siti Kurnia Rahayu, S.E., M.Ak,. Ak selaku Penguji I. 6. Wati Aris Astuti, S.E., M.Si selaku Penguji II.

7. Dadan, Ak., M.Si selaku pembimbing di DPKAD Pemkot Bandung.

8. Ibunda dan Ayahanda serta keluarga tercinta yang selalu memberikan do’a dengan penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada henti memberikan dorongan moril maupun materiil dan selalu memberi semangat penulis untuk menyelesaikan skripsi ini.

9. Mukhtar A. Adam, SE., M.Si dan Erwin Anthony, SE., Ak., ST., M., M.Si., Ak Selaku Dosen Khusus Konsentrasi Akuntansi Sektor Publik yang telah membekali penulis dengan pengetahuan.

10. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

v penulisan skripsi ini.

13. Nia, Milla, Tiwi, Nadia, Revy, Dadan dan Ivan teman seperjuanganku selama bimbingan.

14. Untuk Aa yang selalu memberikan dukungan, semangat, dan kasih sayangnya. 15. Semua teman-teman kelas Akuntansi-3 2007 atas dukungan dan bantuannya. 16. Seluruh pihak yang telah membantu penyelesaian skripsi ini yang tidak dapat

penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan penelitian ini. Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, dengan segala kerendahan hati penulis bersedia menerima segala kritik dan saran dari semua pihak untuk peningkatan mutu penelitian ini.

Akhir kata penulis berharap semoga penelitian ini dapat bermanfaat dan menjadi pendorong untuk lebih maju serta semangat berbuat yang terbaik untuk diri sendiri dan orang lain.Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2011 Peneliti

1

1.1 Latar Belakang Penelitian

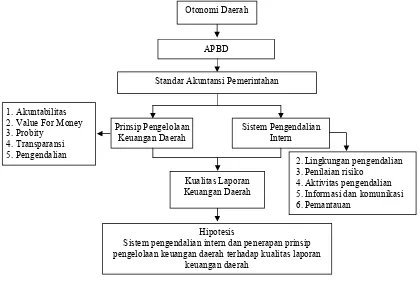

Perubahan pada sistem pemerintahan dari sentralisasi ke desentralisasi mendorong perlunya perbaikan dalam pengelolaan dan pertanggungjawaban, maka dalam era otonomi daerah sekarang ini daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintahan di luar urusan pemerintah pusat, pemberian otonomi daerah ini diharapkan dapat meningkatkan efisiensi, efektivitas, dan akuntabilitas sektor publik di Indonesia. (Mardiasmo, 2002)

Dalam rangka pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah yang dikuti dengan perimbangan keuangan antara Pemerintah Pusat dan Pemerintahan Daerah sebagaimana diatur dalam Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah timbul hak dan kewajiban daerah yang dapat dinilai dengan uang sehingga perlu dikelola dalam suatu sistem pengelolaan keuangan daerah. Pengelolaan keuangan daerah sebagaimana dimaksud merupakan subsistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah.

rangka menilai efektivitas pelaksanaan perencanaan dimaksud, pemerintah daerah perlu membuat suatu laporan hasil pelaksanaan APBD untuk mempertanggungjawabkan pelaksanaan program-program pemerintah daerah. Laporan pertanggungjawaban menjadi salah satu kewajiban pemerintah daerah dalam rangka pengelolaan keuangan daerah yang akuntabel dan transparan yang diwujudkan dalam bentuk laporan keuangan . Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 laporan keuangan daerah disusun untuk menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan

oleh pemerintah daerah selama satu periode pelaporan. Laporan keuangan terdiri dari

Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Penyusunan Laporan Keuangan Pemerintah Daerah (LPKD) tersebut diatas harus berpedoman dan berdasarakan pada Standar Akuntansi Pemerintah (SAP). (Chabib dan Heru, 2010)

Laporan tersebut merupakan komponen penting untuk menciptakan akuntabilitas pemerintahan dan sekaligus merupakan salah satu tolak ukur kinerja financialpemerintah daerah. Bagi pihak eksternal, Laporan Keuangan Pemerintah Daerah yang berisi informasi keuangan daerah akan digunakan sebagai dasar pertimbangan untuk pengambilan keputusan ekonomi, sosial dan politik. Sementara bagi pihak internal pemerintah daerah, laporan keuangan tersebut dapat digunakan untuk penilaian kinerja.

laporan keuangan Pemerintah Daerah (Pemda) masih belum berjalan baik. Pemda dinilai masih belum maksimal dalam penyampaian laporan keuangannya sehingga berpotensi terjadi penyalahgunaan anggaran. (http://www.jpnn.com)

Seperti yang diungkapkan oleh BPK RI perwakilan Provinsi Jawa Barat dalam siaran persnya pada tanggal 8 Oktober 2010, bahwa hasil Laporan Hasil Pemeriksaan (LHP) atas sembilan Laporan Keuangan Pemerintah Daerah (LKPD) yang ada di wilayah Jawa Barat (Jabar) untuk Tahun Anggaran (TA) 2009, untuk Pemerintah Kabupaten Bandung Barat (KBB) dan Kabupaten Cianjur BPK RI memberikan opini Tidak Menyatakan Pendapat (disclaimer). Sedangkan tujuh LKPD lainnya yaitu Pemerintah Kabupaten (Pemkab) Bandung, Pemerintah Kota (Pemkot) Tasikmalaya, Pemkab Garut, Pemkab Kuningan, Pemkab Majalengka, Pemkot Bogor, dan Pemkab Indramayu, BPK RI memberi opini Wajar Dengan Pengecualian (WDP). (http://www.bpk.bandung.go.id).

Dapat kita pahami dari fenomena umum diatas bahwa Laporan Keuangan Daerah pada dari Provinsi Jawa Barat masih belum berjalan baik serta Pemda dinilai masih belum maksimal dalam penyampaian laporan keuangannya sehingga berpotensi terjadi penyalahgunaan anggaran seperti pada 8 Pemda yang dijelaskan diatas.

perbandingan data kinerja yang memadai antara realisasi tahun ini dengan realisasi tahun sebelumnya dan perbandingan lain yang diperlukan, informasi dalam LAKIP belum dapat diandalkan dan hasil evaluasi belum ditindak lanjuti untuk perbaikan penerapan manajemen kinerja dan belum ditindak lanjuti untuk mengukur keberhasilan unit kinerja. Pada Ikhtisar Hasil Pemeriksaan Semester II Tahun 2009 juga ditemuai kelemahan sistem pengendalian akuntansi dan pelaporan dan ketidakpatuhan terhadap peraturan perundang-undangan yang mengakibatkan kerugian daerah. (LHE dan IHPS II Tahun 2009)

Untuk mencapai pengelolaan keuangan Negara yang efektif, efisien, transparan, dan akuntabel, menteri/pimpinan lembaga Negara, gubernur, dan bupati/walikota wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan. Pemerintah Daerah yang tujuan rencana kerjanya sudah termaktub dalam sebuah Rencana Kerja untuk jangka waktu yang sudah ditentuklan yang selanjutnya dibuatlah Anggaran Belanja dan Pendapatan Daerajh (APBD) untuk mendukung pelaksanaan Rencanaan Kerja tersebut. Untuk mencapai tujuan yang sudah ditetapkan dalam Rencana Kerja, Kepala Daerah melaksanakan beberapa fungsi yaitu perencanaan, penyusunan staf, pengarahan dan pengendalian.

Dari Ikhtisar Hasil Pemeriksaan Semester II (IHPS) Tahun 2009, pemeriksaan laporan keuangan pemerintah daerah ditemukan kelemahan sistem pengendalian intern, dimana terdapat kelemahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, dan kelemahan strukur pengendalian intern.

Sedangkan pada Pemerintah Kota Bandung dijelaskan pada Ikhtisar Hasil Pemeriksaan Semester II (IHPS) Tahun 2009 terdapat temuan kelemahan sistem pengendalian intern dapat dilihat pada table dibawah ini:

Tabel 1.1. Kelemahan Sistem Pengendalian Intern

No Kelompok Temuan Jumlah

Kasus %

Total Nilai

(juta rupiah) 1 Kelemahan Sistem Pengendalian Akuntansi

dan Pelaporan 7 0.9

1.346,09 2 Kelemahan Sistem Pengendalian Pelaksanaan

Anggaran Pendapatan dan Belanja 4 0.8

3 Kelemahan Struktur Pengendalian Intern 2 1.1 Sumber: IHPS Semester II Tahun 2009

Dimana pada kasus kelemahan sistem pengendalian akuntansi dan pelaporan itu terdiri dari Pencatatan tidak/belum dilakukan atau tidak akurat, Proses penyusunan laporan tidak sesuai ketentuan, Entitas terlambat menyampaikan laporan, Sistem informasi akuntansi dan pelaporan tidak memadai dan Sistem informasi akuntansi dan pelaporan belum didukung SDM yang memadai. (IHPS semester II tahun 2009)

perundang-undangan bidang teknis tertentu atau ketentuan intern organisasi yang diperiksa tentang pendapatan dan belanja, pelaksanaan belanja diluar mekanisme APBD, hilangnya potensi penerimaan dan peningkatan belanja. (IHPS semester II tahun 2009)

Sedangkan kasus pada kelemahan struktur pengendalian intern terdiri dari Entitas tidak memiliki SOP yang formal untuk suatu prosedur atau keseluruhan prosedur, SOP yang ada pada entitas tidak berjalan secara optimal atau tidak berjalan optimal, Satuan pengawasas intern yang ada tidak memadai atau tidak berjalan optimal dan Tidak ada pemisahan tugas dan fungsi yang memadai. (IHPS semester II tahun 2009)

Sejalan dengan perlunya dilakukan reformasi sektor publik, diawal periode otonomi daerah, telah keluar sejumlah peraturan pemerintah (PP) sebagai operasionalisasi dari Undang-undang Otonomi daerah. Kelemahan perundang-undangan dalam bidang keuangan daerah selama ini menjadi salah satu penyebab terjadinya beberapa bentuk penyimpangan dalam pengelolaan keuangan negara. Dalam upaya menghilangkan penyimpangan tersebut dan mewujudkan sistem pengelolaan fiskal yang berkesinambungan (sustainable) sesuai dengan aturan pokok yang telah ditetapkan dalam undang-undang dasar dan asas-asas umum yang berlaku secara universal, maka dalam penyelenggaraan pemerintahan negara diperlukan suatu undang-undang yang mengatur pengelolaan keuangan negara.

pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan, kemudian diserahkan kepada gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan daerah yang dipisahkan. Selanjutnya, kekuasaan pengelolaan keuangan daerah dilaksanakan oleh masing-masing kepala satuan kerja pengelola keuangan daerah selaku pejabat pengelola APBD dan dilaksanakan oleh kepala satuan kerja perangkat daerah selaku pejabat pengguna anggaran/barang daerah.

Pengelolaan keuangan daerah harus transparansi yang mulai dari proses perencanaan, penyusunan, pelaksanaan anggaran daerah. Selain itu, akuntabilitas dalam pertanggungjawaban publik juga diperlukan, dalam arti bahwa proses penganggaran mulai dari perencanaan, penyusunan, dan pelaksanaan harus benar-benar dapat dilaporkan dan dipertanggungjawabkan kepada DPRD dan masyarakat. Kemudian, value for money yang berarti diterapkannya tiga prinsip dalam proses penganggaran yaitu ekonomi, efisiensi dan efektivitas.

Dengan adanya penerapan prinsip-prinsip tersebut, maka akan menghasilkan pengelolaan keuangan daerah (yang tertuang dalam APBD) yang benar-benar mencerminkan kepentingan dan pengharapan masyarakat daerah setempat secara ekonomis, efisien, efektif, transparan, dan bertanggung jawab. Sehingga nantinya akan melahirkan kemajuan daerah dan kesejahteraan masyarakat.

temuan ketidakpatuhan terhadap ketentaun perundang-undangan yang mengakibatkan, dapat dilihat pada table dibawah ini:

Tabel 1.2 : Ketidakpatuhan Terhadap Ketentaun Perundang-undangan yang Mengakibatkan

No kelompok Temuan Jumlah

Kasus %

Nilai (juta

Rp) Ketidakpatuhan Terhadap Ketentaun Perundang-undangan yang Mengakibatkan

1 Kerugian Daerah 5 0.7 351,41

2 Potensi Kerugian Daerah 1 0.9 710,77

3 Kekurangan Penerimaan 3 0.8 232,15

4 Administrasi 4 20.7

-5 Ketidakhematan 2 3.7 51,75

6 Ketidakefektifan 0 -

-Sumber: IHPS Semester II Tahun 2009

Dimana kasus-kasus kerugian daerah yaitu belanja barang/jasa fiktif, kekurangan volume pekerjaan dan atau barang, kelebihan pembayaran selain kekurangan volume pekerjaan dan atau barang, pembayaran honorarium dan/atau perjalanan dinas ganda dan atau melebihi standar yang ditetapkan dan belanja tidak sesuai atau melebihi ketentuan. Kasus potensi daerah yaitu piutang/pinjaman atau dana bergulir yang berpotensi tidak tertagih, kasus kekurangan penerimaan yaitu penggunaan langsung penerimaan dan penerimaan daerah atau denda keterlambatan pekerjaan belum/tidak ditetapkan atau dipungut/diterima/disetor ke kas daerah, penggunaan langsung penerimaan daerah dan pengenaan tariff pajak/PNBP lebih rendah dari ketentuan. (IHPS Semester II Tahun 2009)

terlambat/belum disetor ke kas daerah. Sedangkan ketidakhematan yaitu adanya ketidakhematan dimana adanya pengadaan barang/jasa melebihi kebutuhan, adanya penetapan kualitas dan kuantitas barang/jasa yang digunakan tidak sesuai standar, dan terjadi pemborosan atau kemahalan harga. (IHPS Semester II Tahun 2009)

Dalam pengelolaan keuangan sektor publik yang dilakukan selama ini dengan menggunakan pendekatan superiritas negara telah membuat aparatur pemerintah yang bergerak dalam kegiatan pengelolaan keuangan sektor publik tidak lagi dianggap berada dalam kelompok profesi manajemen oleh para profesional. Oleh karena itu, perlu dilakukan pelurusan kembali pengelolaan keuangan pemerintah dengan menerapkan prinsip-prinsip pemerintah yang baik yang sesuai dengan lingkungan pemerintah (PP No 60 Tahun 2008).

Berdasarkan uraian di atas Penulis tertarik untuk meneliti lebih lanjut tentang “Pengaruh Sistem Pengendalian Intern dan Penerapan Prinsip Pengelolaan Keuangan Daerah Terhadap Kualitas Laporan Keuangan Daerah”.

1.2 Identifikasi Masalah dan Rumusan Masalah 1.2.1 Identifikasi Masalah

latar belakang penelitian yang dikemukakan diatas, maka penulis mencoba mengidentifikasi masalah yang akan dibahas dalam penelitian ini, yaitu:

1. Adanya kelemahan sistem pengendalian akuntansi dan pelaporan, kelemahan sistem pengendalian pelaksanaan anggaran pendapatan dan belanja, dan kelemahan strukur pengendalian intern.

2. Adanya ketidakpatuhan terhadap ketentaun Perundang-undangan yang mengakibatkan kerugian daerah, potensi kerugian daerah, kekurangan penerimaan, administrasi, ketidakhematan dan ketidakefektifan.

3. Masih sangat kurangnya memenuhi kriteria yang ditunjukkan dengan hasil pemeriksaan BPK RI yang memperoleh opini disclaimer.

1.2.2 Rumusan Masalah

Sebagaimana yang diuraikan diatas, penulis dapat merumuskan masalah sebagai berikut:

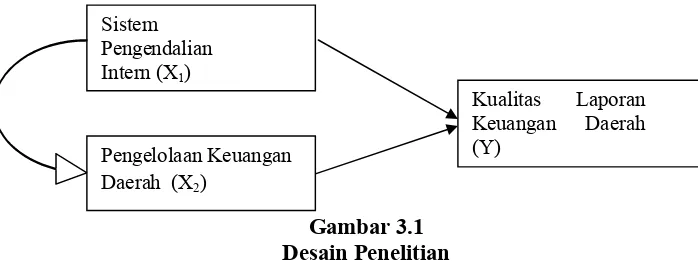

1. Bagaimanasistem pengendalian intern pada Dinas Pengelolaan Keuangan dan Aset Daerah di Pemerintah Kota Bandung.

2. Bagaimana penerapan prinsip pengelolaan keuangan daerah pada Dinas Pengelolaan Keuangan dan Aset Daerah di Pemerintah Kota Bandung.

3. Bagaimana kualitas laporan keuangan daerah pada Dinas Pengelolaan Keuangan dan Aset Daerah di Pemerintah Kota Bandung.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh dan menganalisis informasi beserta data yang relevan mengenai sistem pengendalian intern, penerapan prinsip pengelolaan keuangan daerah, dan kaualitas laporan keuangan daerah serta untuk memperoleh gambaran perbandingan antara teori dengan pelaksanaannya di lapangan.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui sistem pengendalian intern pada Dinas Pengelolaan Keuangan dan Aset Daerah di Pemerintah Kota Bandung.

2. Untuk mengetahui penerapan prinsip pengelolaan keuangan daerah pada Dinas Pengelolaan Keuangan dan Aset Daerah di Pemerintah Kota Bandung. 3. Untuk mengetahui kualitas laporan keuangan daerah pada Dinas Pengelolaan

Keuangan dan Aset Daerah di Pemerintah Kota Bandung.

4. Untuk mengetahuipengaruh sistem pengendalian intern dan penerapan prinsip pengelolaan keuangan daerah terhadap kualitas laporan keuangan daerah secara simultan dan parsial pada Dinas Pengelolaan Keuangan dan Aset Daerah di Pemerintah Kota Bandung.

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

bagi semua pihak yang berkepentingan, dan disamping itu, penelitian tersebut dapat memberikan manfaat bagi :

1) Bagi Pengembangan Ilmu Akuntansi

Penelitian ini diharapkan dapat memberikan referensi pengaruh sistem pengendalian intern dan penerapan prinsip pengelolaan keuangan daerah dan kualitas laporan keuangan daerah.

2) Bagi Peneliti Lain

Penelitian ini diharapkan dapat menjadi bahan referensi bagi penelitian lain yang ingin mengkaji di bidang yang sama.

1.4.2 Kegunaan Operasional

Kegunaan operasional yang penulis tujukan adalah pada Dinas Pengelolaan Keuangan Daerah (DPKAD) di Pemerintah Kota Bandung dengan hasil penelitian ini diharapkan dapat digunakan sebagai masukan dan saran-saran serta dapat digunakan sebagai salah satu sarana dalam meningkatkan kualitas laporan keuangan daerah di waktu yang akan datang.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian dimulai pada bulan Februari 2011 sampai dengan Juli 2011.

Tabel 1.3 Pelaksanaan Penelitian Tahap Prosedur Bulan Feb 2011 Mar 2011 April 2011 Mei 2011 Juni 2011 Juli 2011 Agst 2011 Sept 2011

I Tahap Persiapan :

a. Membuat outline dan proposal UP

b. Mangambil formulir penyusunan skripsi c. Menentukan tempat

penelitian

II Tahap Pelaksanaan :

a. Bimbingan UP b. Acc UP

c. Pendaftaran seminar UP d. Seminar UP

e. Revisi UP f. Acc revisi UP g. Penelitian perusahaan h. Bimbingan di

perusahaan

i. Membuat outline dan proposal skripsi j. Penyusunan skripsi k. Bimbingan skripsi l. Acc skripsi

III Tahap Pelaporan :

a. Menyiapkan draft skripsi b. Sidang akhir skripsi c. Revisi skripsi d. Acc revisi skripsi e. Penyempurnaan laporan

skripsi

IV Tahap Akhir :

a. Wisuda

14 2.1 Kajian Pustaka

2.1.1 Sistem Pengendalian Intern

Pengendalian internal mencakup rencana organisasi dan seluruh metode

koordinasi dan ukuran yang diadopsi dalam suatu usaha atau bisnis untuk

melindungi aset-aset, memeriksa akurasi dan keandalan data akuntasi, mendorong

efisiensi kegiatan dan kepatuhan pada kebijakan manajerial yang telah ditetapkan.

Pemerhati pengorganisasian memandang pengendalian internal sebagai salah satu

fungsi manajemen yang penting. Pengendalian dipahami sabagai usaha untuk

mengarahkan dapat dicapainya tujuan organisasi. Konsep pengandalian internal

dikembangkan oleh berbagai organisasi profesi auditor baik sektor publik maupun

pemerintah. Mereka menerbitkan standar dan pedoman rancangan pengendalian

internal dan membuat definisi dengan cara berbeda-beda. Masing-masing definisi

menangkap konsep dasar pengendalian internal, tetapi menyatakannya dengan

menggunakan kata-kata yang berbeda. (Indra Bastian, 2007)

2.1.1.1 Pengertian Sistem Pengendalian Intern

Pengawasan intern merupakan salah satu bagian dari kegiatan

pengendalian intern yang berfungsi melakukan penilaian independen atas

pelaksanaan tugas dan fungsi Instansi Pemerintah. Lingkup pengaturan

pengawasan intern mencakup kelembagaan, lingkup tugas, kompetensi sumber

daya manusia, kode etik, audit, pelaporan dan telaah sejawat. Menurut I Gusti

“Sistem pengendalian intern adalah kebijakan dan prosedur yang

dirancang untuk memberikan keyakinan yang memadai bagi manajemen

bahwa organisasi mencapai tujuan dan sasarannya.”

Menurut Peraturan Pemerintah No.60 Tahun 2008 pengertian Sistem

Pengendalian Intern adalah sebagai berikut:

“Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien,keandalan pelaporan keuangan, pengamanan asset negara dan ketaatan terhadap peraturan perundang-undangan.”

Sedangkan pengertian Sistem Pengendalian Intern menurut Permendagri

No. 4 Tahun 2008 Pedoman Pelaksanaan Reviu Atas Laporan Keuangan Daerah

Pasal 1(10) adalah:

“Sistem pengendalian intern adalah suatu proses yang dipengaruhi oleh manajeman yang diciptakan untuk memberikan keyakinan yang memadai dalam penciptaan efektivitas, efisiensi, ketaatan terhadap peraturan perundang-undangan yang berlaku dan keandalan penyajian keuangan daerah.”

Berdasarkan pengertian diatas dapat disimpulkan bahwa sistem

pengendalian intern merupakan suatu proses yang didesain untuk memberikan

keyakinan yang memadai tentang pencapaian tiga golongan tujuan yang terdiri

dari keandalan laporan keuangan, efektif dan efisien.

2.1.1.2 Indikator Sistem Pengendalian Intern

Unsur sistem pengendalian intern yang berfungsi sebagai pedoman

penyelenggaraan dan tolak ukur pengujian efektivitas penyelenggaraan system

mempertimbangkan aspek biaya manfaat (cost and benefit), sumber daya manusia, kejelasan criteria pengukuran efektivitas dan perkembangan teknologi informasi

serta dilakukan secara komperhensif.

Peraturan Pemerintah No.60 Tahun 2008, bahwa unsur sistem

pengendalian intern dalam Peraturan Pemerintah ini mengacu pada unsur Sistem

Pengendalian Intern yang telah dipraktikan di lingkungan pemerintah di berbagai

Negara, yang meliputi:

1. Lingkungan Pengendalian

Tindakan, kebijakan, dan prosedur yang merefleksikan seluruh sikap top

manajemen, dewan komisaris, dan pemilik entitas tentang pentingnya

pengendalian dalam suatu entitas, yang mencakup:

a. Nilai intregritas dan etika

Memelihara suasana etika organisasi, menjadi teladan untuk

tindakan-tindakan yang benar. Menghilangkan godaan-godaan untuk melakukan

tindakan yang tidak etis dan menegakkan disiplin sebagaimana mestinya.

b. Komitmen terhadap kompetensi

Mengidentifikasi dan menetapkan kegiatan yang dibutuhkan untuk

menyelasaikan tugas dan fungsi pada masing-masing oisisi dalam instansi

pemerintah.

c. Kepemimpinan yang Kondusif

Pimpinan instansi pemerintah memiliki sikap yang selalu

d. Memiliki stuktur organisasi

Kerangka kerja bagi manajement dalam perencanaan,pengarahan,dan

pengendalian organisasi dalam mencapai tujuan-tujuan organisasi.

e. Pembagian wewenang dan pembebanan tanggung jawab

Satuan usaha membatasi garis tanggung jawab dan wewang yang ada.

f. Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan SDM

Penetapan praktik-praktik yang layak dalam hal perolehan,

orientasi,pelatihan,evaluasi, pembinan, promosi, kompensasi dan tindakan

disiplin bagi sumber daya manusia.

g. Perwujudan peran aparat pengawasan intern yang efektif

h. Hubungan kerja yang baik dengan instansi pemerintah terkait

2. Penilaian Risiko

Diawali dengan penetapan maksud dan tujuan instansi Pemerintah yang

jelas dan konsisten baik pada tingkat kegiatan. Selanjutnya Instansi Pemerintah

mengidentifikasi secara efisien dan efektif risiko yang dapat menghambat

pencapian tujuan tersebut, baik yang bersumber dari dalam maupun luar instansi.

Penaksiran risiko mencakup:

a. Identifikasi Resiko

Mengindentifikasi secara efisien dan efektif risiko yang dapat

menghambat pencapaian tujuan instansi, baik yang bersumber dari dalam

b. Analisis Resiko

Menentukan dampak dari resiko yang telah diidentifikasi terhadap

pencapaian tujuan instansi.

3. Kegiatan Pengendalian

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibangun oleh

manajemen ubtuk mencapai tujuan laporan keuangan yang obyektif, yang

mencakup:

a. Reviu atas kinerja instansi pemerintah yang bersangkutan

Memantau pencapaian kinerja instansi pemerintah tersebut dibandingkan

dengan rencana sebagi tolak ukur kinerja.

b. Pembinan SDM

c. Pengendalian atas pengelolaan sistem informasi

d. Pengendalian fisik atas aset

Pimpinan instansi pemerintah menetapkan, mengimplementasikan, dan

mengkomunikasikan rencana identifikasi, kebijakan, dan prosedur

pengamanan fisik kepada seluruh pegawai.

e. Penetapan dan reviu atas indikator dan ukuran kinerja

Ukuran dan indikator kinerja ditetapkan untuk tingkat instansi pemerintah,

kegiatan dan pegawai instansi pemerintah mereviu dan melakukan validasi

secara periodik atas ketetapan dan keandalan ukuran dan indikator kinerja.

f. Pemisahan fungsi

pimpinan instansi pemerintah harus menjamin bahwa seluruh aspek utama

g. Otorisasi atas transaksi dan kejadian yang penting

Pimpinan instansi pemerintah menetapkan dan menkomunikasikan syarat

dan ketentuan otorisasi kepada pegawai.

h. Pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian

Pimpinan instansi pemerintah menetapkan dan mengkomunikasikan syarat

dan ketentuan otoisasi kepada pegawai.

i. Pembatasan akses atas sumber daya dan pencatatannya

Menetapkan akuntabilitas terhadap sumber daya dan pencatatanya,

pemerintah wajib memberikan aksen hanya kepada yang berwenang dan

mealakukan reviu atas pemabtasan tersebut secara berkala.

j. Akuntabilitas terhadap sumber daya dan pencatatannya

Pimpinan instansi pemerintah wajib menugaskan pegawai yang

bertanggung jawab terhadap penyimpanan sumber daya dan pencatatanya

serta melakukan reviu atas penugasan tersebut secara berkala.

k. Dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan

kejadian penting

Instansi pemerintah wajib memiliki, mengelola, memelihara, dan secara

berkala memutakhiran dokumentasi yang mencangkup seluruh system

mengendalian intern serta tranksaksi dan kejadian penting

4. Informasi dan komunikasi

Instansi pemerintah harus memiliki informasi yang relevan dan dapat

diandalkan baik informasi keuangan maupun non keuangan, yang

menyediakan dan memanfaatkan berbagai bentuk dan sarana komunikasi serta

mengelola, mengembangkan dan memperbarui sistem informasi secara

terus-menerus.

5. Pemantauan

Kegiatan pengelolaan rutin supervise, pembandingan rekonsiliasi dan tindakan

lain yang terkait dalam pelaksanaan tugas, dimana evaluasi terpisah dapat

dilakukan oleh aparat pengawasan intern pemerintah atau pihak eksternal

pemerintah serta menggunakan daftar uji intern.

2.1.2 Pengelolaan Keuangan Daerah

Mencermati perjalanan otonomi daerah satu dasawarsa terakhir ini, secara

umum belumlah memperlihatkan hasil yang diharapkan, kendati ada juga

beberapa daerah yang telah berhasil dengan baik, sesuai dengan filosofi dan

semangat otonomi daerah itu sendiri. Jika diteliti dengan seksama, banyak factor

yang menyebabkan kurang berhasilnya pelaksanaan otonomi daerah selama ini.

Salah satu factor itu adalah kemampuan daerah untuk mengelola keuangan dan

asset daerahnya secara efektif, efisien, akuntabel dan berkeadilan. Hal ini bias

dilacak dari lemahnya perencanaan, pemprograman, penganggaran, pelaksanaan,

pengendalian dan pengawasan serta pertanggungjawaban. Kenyataan

membuktikan bahwa otonomi daerah belum sepenuhnya diterjemahkan dengan

benar, hal ini terindikasi dengan masih banyaknya penyimpangan, seperti korupsi,

yang kontra produktif dengan upaya-upaya peningkatan pertumbuhan

perekonomian daerah dan peningkatan pendapatan masyarakat.

2.1.2.1 Pengertian Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah yang diatur dalam peraturan menteri ini

meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur APBD,

penyusunan rancangan APBD, penetapan APBD, penyusunan dan penetapan

APBD bagi daerah yang belum memiliki DPRD, pelaksanaan APBD, perubahan

APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan

daerah, pertanggungjawaban pelaksanaan APBD, pembinaan dan pengawasan

pengelolaan keuangan daerah, kerugian daerah, dan pengelolaan keuangan BLUD.

Menurut Permendagri 59 Tahun 2007 yang merupakan perubahan atas Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah, bahwa pengelolaan keuangan daerah adalah sebagai berikut:

“Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi

perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban

dan pengawasan keuangan daerah.”

2.1.2.2 Indikator Pengelolaan Keuangan Daerah

Menurut Chabib dan Rohcmansjah (2010:10), prinsip-prinsip pengelolaan

keuangan yang diperlukan untuk mengontrol kebijakan keuangan daerah meliputi:

1. Akuntabilitas

Akuntabilitas mensyaratkan bahwa pengambil keputusan berprilaku sesuai

dengan mandat atau amanah yang diterimanya. Untuk itu, baik dalam proses

telah dirumuskan berikut hasil kebijakan tersebut harus dapat diakses dan

dikomunikasikan secara vertikal maupun horizontal kepada masyarakat, yang

mencakup:

a. Kerugian Daerah

Berkurangnya kekayaan daerah berupa uang, surat berharga dan barang,

yang nyata dan pasti jumlahnya sebagai akibat perbuatan melawan hukum

baik sengaja maupun lalai.

2. Value for Money

Indikasi keberhasilan pelaksanaan otonomi daerah dan desentralisasi adalah

terjadinya peningkatan pelayanan dan kesejahteraan masyarakat yang semakin

baik, kehidupan demokrasi yang semakin maju, keadilan, pemerataan serta

adanya hubungan yang serasi antara pusat dan daerah serta antar daerah.

Keadilan tersebut hanya akan tercapai apabila penyelenggaraan pemerintahan

daerah dikelola dengan memperhatikan konsep value for money, yang mencakup:

a. Ketidakhematan

Temuan mengenai ketidakhematan mengungkap adanya penggunaan input

dengan harga atau kuantitas/kualitas yang lebih tinggi dari standar,

kuantitas/kualitas yang melebihi kebutuhan, dan harga yang lebih mahal

dibandingkan dengan pengadaan serupa pada waktu yang sama.

b. Ketidakefektifan

Temuan mengenai ketidakefektifan berorientasi pada pencapaian hasil

memberikan manfaat atau hasil yang direncanakan serta fungsi instansi

yang tidak optimal sehingga tujuan organisasi tidak tercapai

3. Kejujuran dalam Mengelola Keuangan Publik (Probity)

Pengelolaan keuangan daerah harus dipercayakan kepada staf yang memiliki

integritas dan kejujuran yang tinggi, sehingga kesempatan untuk korupsi dapat

diminimalkan, yang mencakup:

a. Potensi kerugian daerah

Potensi kerugian daerah adalah suatu perbuatan melawan hukum baik

sengaja maupun lalai yang dapat mengakibatkan risiko terjadinya kerugian

di masa yang akan datang berupa berkurangnya uang, surat berharga, dan

barang, yang nyata dan pasti jumlahnya.

4. Transparansi

Transparansi adalah keterbukaan pemerintah daerah dalam membuat

kebijkan-kebijakan keuangan daerah sehingga dapat diketahui dan diawasi oleh DPRD

dan masyarakat. Transparansi pengelolaan keuangan daerah pada akhirnya

akan menciptakan horizontal accountabilityantara pemerintah daerah dengan masyarakatnya sehingga tercipta pemerintah daerah yang bersih, efektif,

efisien, akuntabel dan responsif terhadap aspirasi dan kepentingan masyarakat,

yang mencakup:

a. Administrasi

Temuan administrasi mengungkap adanya penyimpangan terhadap

ketentuan yang berlaku baik dalam pelaksanaan anggaran atau pengelolaan

atau potensi kerugian daerah, tidak mengurangi hak daerah (kekurangan

penerimaan), tidak menghambat program entitas, dan tidak mengandung

unsur indikasi tindak pidana.

5. Pengendalian

Pendapatan dan Belanja Daerah (APBD) harus sering dievaluasi yaitu

dibandingkan antara yang dianggarkan dengan yang dicapai. Untuk itu perlu

dilakukan analisis varians (selisih) terhadap pendapatan dan belanja daerah

agar dapat sesegera mungkindicari penyebab timbulnya varians untuk

kemudian dilakukan tindakan antisipasi ke depan, yang mencakup:

a. Kekurangan penerimaan

Kerugian daerah adalah berkurangnya kekayaan daerah berupa uang, surat

berharga, dan barang, yang nyata dan pasti jumlahnya sebagai akibat

perbuatan melawan hukum baik sengaja maupun lalai.

2.1.2.3 Paradigma Baru Pengelolaan Keuangan Daerah (APBD)

Paradigma baru pengelolaan keuangan daerah (APBD) didorong oleh

hal-hal sebagai berikut:

1. Meningkatnya tuntutan masyarakat daerah terhadap pengelolaan APBD secara

transparan dan akuntabel

2. Pemberlakuan Undang-undang Pemerintah Daerah dan Undang-undang

Tentang Perimbangan Keuangan Daerah yang baru serta peraturan

pelaksanaanya.

3. Sistem, prosedur dan format struktur APBD yang berlaku selama ini dinilai

APBD yang sistematis, terstruktur dan komprehensif. Perencanaan APBD

dengan paradigma baru tersebut adalah :

a. APBD yang berorientasi pada kepentingan publik

b. APBD disusun dengan pendekatan kinerja

c. Terdapat keterkaitan yang erat antara pengambil kebijakan (decision maker) di DPRD dengan perencanaan operasional oleh pemerintah daerah dan penganggaran oleh unit kerja

d. Terdapat upaya untuk mensinergikan hunbungan antara APBD, system

dan prosedur pengelolaan keuangan daerah, Lembaga Pengelolaan

Keuangan Daerah dan Unit-unit Pengelola Layanan Publik dalam

pengambilan kebijakan.

Dalam rangka pertanggungjawaban publik, pemerintah daerah seharusnya

melakukan optimalisasi anggaran yang dilakukan secara efisien dan efektif untuk

meningkatkan kesejahteraan masyarakat. Pengalaman yang terjadi selama ini

menunjukkan bahwa manjemen keuangan daerah masih memperhatinkan.

Anggaran daerah, khusunya pengeluaran daerah belum mampu berperan sebagai

insentif dalam mendorong laju pembangunan daerah. Disamping itu, banyak

ditemukan keluhan masyarakat yang berkaitan dengan pengalokasian anggaran

yang tidak sesuai dengan kebutuhan dan skala prioritas, serta kurang

mencerminkan aspek ekonomi, efisiensi dan efektivitas, keadilan dan pemerataan.

Pengelolaan keuangan daerah, khususnya pengelolaan anggran daerah,

dalam konteks otonomi dan desentralisasi menduduki posisi yang sangat penting.

masih relative rendah. Hal ini dapat dimengerti oleh karena masih banyak aparatur

daerah maupun aparatur pemerintah pusat yang belum sepenuhnya bisa

meninggalkan cara berfikir lama. Gejala ini nampak dari ketidakberanian aparatur

daerah untuk mengambil keputusan, sekalipun hal itu berada dalam ranah

kekuasaannya. Kebiasaan mohon petunjuk pelaksanaan adalah sesuatu yang

sangat lumrah yang menjadi pemandangan keseharian. Akibatnya, proses

anggaran daerah dengan paradigma lama cenderung lebih sentralisasi.

Perencanaan anggaran didominasi dan diintervensi oleh pemerintah pusat dalam

rangka mengakomodasikan kepentingan pusat di daerah. Kebijakan yang diambil

oleh pemerintah daerah hanya mengikuti petunjuk dari pemerintah pusat dan atau

pemerintah atasan.

Lemahnya perencanaan anggaran juga diikuti dengan ketidakmampuan

pemerintah daerah dalam meningkatkan penerimaan daerah secara

berkesinambungan. Sementara itu, pengeluaran daerah terus meningkat secara

dinamis, sehingga hal tersebut meningkatkan fiscal gap. Keadaan tersebut pada akhirnya memunculkan kemungkinan underfinancing atau overfinancing yang dapat mempengaruhi tingkat efisiensi dan efektivitas unit-unit kerja pemerintah

daerah harus disusun berdasarkan pendekatan kinerja. Untuk menyusun anggaran

daerah dengan pendekatan kinerja tersebut dapat digunakan model Analisis

Standar Belanja (ASB). (Chabib dan Heru, 2010)

2.1.3 Kualitas Laporan Keuangan Daerah

Salah satu pilar utama tegaknya perekonomian suatu Negara adalah

tersebut adalah “amanah” yang berarti pemangku kekuasaan yang akuntabel atau

amanah adalah mereka yang percaya dan bertanggung jawab dalam mengelola

sumber daya publik yang dipercayakan kepadanya. Setiap Rupiah uang public

harus dipertanggungjawabkan kepada masyarakat yang telah memberikan

uangnya untuk membiayai pembangunan dan berjalannya yang telah dicapai.

Dalam masyarakat yang maju peradabannya, pertanggung-jawaban

tersebut tidak cukup dengan laporan lisan saja, namun perlu didukung dengan

laporan pertanggungjawaban secara tertulis. Penyajian laporan keuangan

merupakan salah satu bentuk pertanggungjawaban tertulis atas kinerja keuangan

yang telah dicapai.

Mengatur penyajian laporan keuangan untuk tujuan umum (general purpose financial statements)dalam rangka meningkatkan keterbandingan laporan keuangan baik terhadap anggaran, antar periode, maupun antar entitas. Laporan

keuangan untuk tujuan umum adalah laporan keuangan yang ditujukan untuk

memenuhi kebutuhan bersama sebagian besar pengguna laporan. Untuk mencapai

tujuan tersebut, standar ini menetapkan seluruh pertimbangan dalam rangka

penyajian laporan keuangan.

2.1.3.1 Pengertian Kualitas Laporan Keuangan Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 adalah:

“ Laporan keuangan daerah disusun untuk menyediakan informasi yang

relevan mengenai posisi keuangan dan seluruh transaksi yang dilakukan

Menurut Baridwan (1992: 17), laporan Keuangan Daerah adalah:

“Laporan keuangan merupakan ringkasan dari suatu proses pencatatan

transaksi-transaksi keuangan yang terjadi selama dua tahun buku yang

bersangkutan.”

Sedangkan menurut Mahmudi (2007:11) definisi laporan keuangan adalah:

“Laporan keuangan adalah informasi yang disajikan untuk membantu

stakeholders dalam membuat keputusan sosial, politik dan ekonomi

sehingga keputusan yang diambil bisa lebih berkualitas .”

2.1.3.2 Tujuan Laporan Kuangan Daerah

Laporan keuangan merupakan laporan yang terstruktur mengenai posisi

keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan.

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi

keuangan, realisasi anggaran, arus kas dan kinerja keuangan suatu entitas

pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi

keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan

keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk

pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan

atas sumber daya yang dipercayakan kepadanya, dengan:

1. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban

dan ekuitas dana pemerintah.

2. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi,

3. Menyediakan informasi mengenai sumber, alokasi dan penggunaan sumber

daya ekonomi.

4. Menyediakan informasi mengenai ketaatan realisasi terhadap anggaran.

5. Menyediakan informasi mengenai cara entitas pelaporan mendanai

aktivitasnyadan memenuhi kebutuhan kasnya.

6. Menyediakan informasi mengenai potensi pemerintah untuk membiayai

penyelenggaraan kegiatan pemerintahan.

7. Menyediakan informasi yang berguna untuk mengevaluasi kemampuan entitas

pelaporan dalam menandai aktivitasnya.

Laporan keuangan untuk tujuan umum juga mempunyai peranan prediktif

dan prospektif, menyediakan informasi yang berguna untuk memprediksikan

besarnya sumber daya yang dibutuhkan untuk operasi yang berkelanjutan, sumber

daya yang dihasilkan dari operasi yang berkelanjutan, serta resiko dan

ketidakpastian yang terkait. Pelaopran keuangan juga menyajikan informasi bagi

pengguna mengenai:

1. Indikasinya apakah sumber daya telah diperoleh dan digunakan sesuai dengan

anggaran.

2. Indikasi apakah sumber daya diperoleh dan digunakan sesuai dengan

kententuan, termasuk batas anggaran yang ditetapkan oleh DPR/DPRD.

Untuk memenuhi tujuan umum ini, laporan keuangan menyediakan

informasi mengenai entitas pelaporan dalam hal:

1. Asset

3. Ekuitas Dana

4. Pendapatan

5. Belanja

6. Transfer

7. Pembiayaan, dan

8. Arus Kas

2.1.3.3 Komponen-Komponen Laporan Keuangan Daerah

Komponen-komponen yang terdapat dalam suatu set laporan keuangan

pokok adalah:

1. Laporan Realisasi Anggaran

Menyajikan ikhtisar sumber, alokasi dan pemakian sumber daya ekonomi

yang dikelola oleh pemerintah daerah, yang menggambarkan perbandingan antara

anggaran dan realisasinya dalam satu periode pelaporan. Pelaporan mencerminkan

kegiatan keuangan pemerintah ]daerah yang menunjukkan ketaatan terhadap

pelaksanaan APBD. Dengan demikian, laporan realisasi anggaran menyajikan

pendapatan pemerintah daerah dalam satu periode, belanja, surplus/defisit,

pembiayaan dan sisa lebih/kurang pembiayaan.

2. Neraca

Neraca adalah keuangan yang menyajikan posisi keuangan entitas

ekonomi pada suatu saat (tanggal) tertentu. Laporan ini dibuat untuk menyajikan

informasi kuangan yang dapat dipercaya mengenai asset, kewajiban dan ekuitas

3. Laporan Arus Kas

Menyajikan informasi tentang sumber, penggunaan, perubahan kas dan

setara kas, selama satu periode akuntansi dan saldo kas dan setara kas pada

tanggal pelaporan. Arus masuk dan keluar kas diklasifikasikan berdasarkan

aktivitas operasi, investasi dan non-anggaran.

4. Catatan Atas Laporan Keuangan

Disajikan secara sistematis sesuai Standar Akuntansi Pemerintahan,

dimana setiap pos dalam laporan realisasi anggaran, neraca dan laporan arus kas,

harus mempunyai referensi silang dengan informasi terkait dalam catatan atas

laporan keuangan. Disamping itu, juga mencakup informasi tentang kebijakan

akuntansi yang digunakan oleh entitas pelaporan dan informasi lain yang

diharuskan dan dianjurkan untuk diungkapkan di dalam standar akuntasi

pemerintahan serta ungkapan-ungkapan yang diperlukan untuk menghasilkan

penyajian laporan keuagan secara wajar.

2.1.3.4 Indikator Kualitas Laporan Keuangan Daerah

Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif

yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi

tujuannya. Menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006,

keempat karakteristik berikut ini merupakan prasyarat normative yang diperlukan

agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat

mengevaluasi peristiwa masa lalu dan masa kini dan memprediksi masa depan,

serta menegaskan atau mengeroksi hasil evaluasi mereka di masa lalu. Dengan

demikian, informasi laporan keuangan yang relevan dapat dihubungkan dengan

maksud penggunaanya. Informasi yang relevan:

a. Memiliki manfaat prediktif (predictive value) informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil

masa lalu dan kejadian masa kini.

b. Tepat waktu, informasi yang disajikan tepat waktu sehingga dapat

berpengaruh dan berguna dalam pengambilan keputusan.

c. Lengkap, informasi akuntansi keuangan pemerintah disajikan selengkap

mungkin, yaitu mencakup semua informasi akuntansi yang dapat

memperngaruhi pengambilan keputusan. Informasi yang melatarbelakangi

setiap butir informasi utama yang termuat dalam laporan keuangan

diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi

tersebut dapat dicegah.

2. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang

menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta

dapat diverikasi. Informasi mungkin relevan tetapi jika hakikat atau penyajiannya

tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat

a. Penyajian jujur, inforamasi menggambarkan dengan jujur transaksi serta

peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat

diharapkan untuk disajikan

b. Dapat Diverifikasi, informasi yang disajikan dalam laporan keuangan

dapat diuji dan apabila pengujian dilakukan lebih dari sekali oleh pihak

yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda

jauh.

c. Netralitas, informasi diarahkan pada kebutuhan umum dan tidak berpihak

pada kebutuhan pihak tertentu.

3. Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika

dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan

keauangan entitas pelaporan lain pada umunya. Perbandingan dapat dilakukan

secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila

suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun.

Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan

menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah akan

menerapkan kebijakan akauntansi yang lebih baik dari pada kebijakan akuntansi

sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya

perubahan.

4. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh

batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki

pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas

pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang

dimaksud.

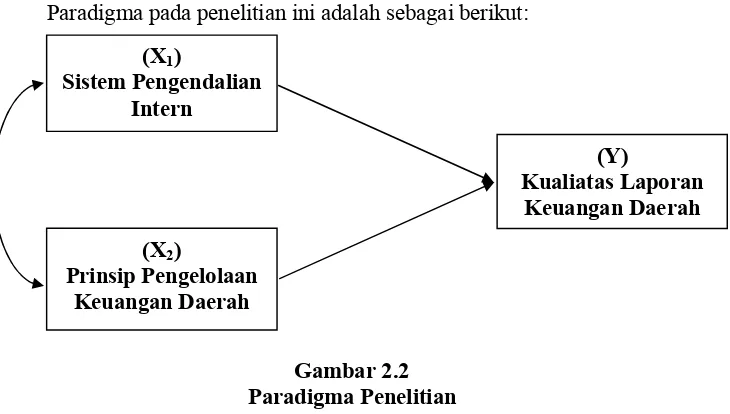

2.1.4 Hubungan Sistem Pengendalian Intern dan Penerapan Prinsip Pengelolaan Keuangan Terhadap Kualitas Laporan Keuangan Daerah

2.1.4.1 Hubungan Sistem Pengendalian Intern dengan Kualitas Laporan Keuangan Daerah

Mahmudi (2007: 27) menyatakan bahwa:

“Untuk menghasilkan laporan keuangan pemerintah daerah diperlukan proses dan tahap-tahap yang harus dilalui yang diatur dalam sistem akuntansi pemerintah daerah. Sistem akuntansi di dalamnya mengatur tentang sistem pengendalian intern (SPI), kualitas laporan keuangan sangat dipengaruhi oleh bagus tidaknya sistem pengendalian intern yang dimiliki pemerintah daerah.”

2.1.4.2 Hubungan Pengelolaan Keuangan Daerah dengan Kualitas Laporan

Keuangan Daerah

Mahmudi (2007: 27) menyatakan bahwa:

“Kualitas dari hasil (outcame) pengelolaan keuangan daerah sangat dipengaruhi oleh seberapa bagus pengelolaan pada setiap tahap, baik tahap

perencanaan, implementasi maupun pelaporan.”

Jadi pengelolaan keuangan daerah itu supaya berkualitas teragantung pada

setiap tahap pengeleloaannya salah satunya dilihat dari hasil tahap pelaporannya.

Antara sistem akuntansi pemerintahan dengan standar akuntansi harus terdapat

menghasilkan laporan keuangan pemerintah daerah, sedangkan standar akuntasi

merupakan pedoman yang mengatur bagaimanan laporan keuangan tersebut

seharusnya disajikan.

2.1.4.3 Hubungan Sistem Pengendalian Intern dengan Pengelolaan Keuangan

Daerah

Sebagai salah satu bentuk pertanggungjawaban dalam penyelenggaraan

pemerintah daerah yang diatur dalam Undang-undang Nomor 17 Tahun 2003

tentang Keuangan Negara, Undang-undang Nomor 32 Tahun 2004 tetang

Pemerintahan Daerah, Gubernur/Bupati/Walikota wajib menyampaikan laporan

keuangan kepada DPRD dan masyarakat umum setelah diaudit oleh Badan

Pemeriksaan Keuangan (BPK). Laporan Keuangan yang disampaikan tersebut

meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas dan Catatan atas

Laporan Keuangan. Laporan Keuangan Pemerintah Daerah tersebut harus disusun

dan disajikan sesuai dengan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang

Standar Akuntansi Pemerintahan.

Dalam Pedoman Pelaksanaan Reviu Atas Laporan Keuangan Pemda

(2008: 14) dikatakan bahwa:

”Pengelolaan keuangan pemerintah daerah harus dilakukan berdasarkan tata kelola kepemerintahan yang baik (good governance) yaitu pengelolaan keuangan yang dilakukan secara transparan dan akuntabel. Hal tersebut dapat terwujud jika entitas pemerintah daerah dapat menciptakan, mengoperasikan serta memelihara Sistem Pengendalian Intern yang memadai.”

Berkaitan dengan pemerintah daerah, dalam Peraturan Pemerintah Nomor

bahwa dalam rangka meningkatkan kinerja, transparansi dan akuntabilitas

pengelolaan keuangan daerah, Gubernur/Bupati/Walikota mengatur dan

menyelenggarakan Sistem Pengendalian Intern di lingkungan pemerintah daerah

yang dipimpinnya. Untuk itu, perlu dirancang suatu sistem yang mengatur proses

pengklasifikasian, pengukuran dan pengungkapan seluruh transaksi keuangan.

Sistem inilah yang disebut dengan Sistem Akuntasi. Pada pemerintah daerah,

Sistem Akuntansi. Pada pemerintah daerah, Sistem Akuntansi ditetapkan dengan

peraturan Gubernur/Bupati/Walikota.

Dari uraian di atas dapat disimpulkan bahwa Sistem Akuntasi dan Standar

Akuntasi Pemerintahan (SAP) merupakan bagian yang tidak terpisahkan dari

sistem pengendalian intern. Kualitas laporan keuangan tidak hanya diukur dari

kesesuaian dengan SAP saja, tetapi juga dari sistem pengendalian internnya.

Untuk itu, pemerintah daerah harus mendesain, mengoperasikan dan memelihara

sistem pengendalian intern yang baik dalam rangka menghasilkan informasi

keuangan yang andal.

2.2 Kerangka Pemikiran

2.2.1 Naratif

Dalam rangka penyelenggaran otonomi daerah, pemerintah daerah

diberikan kewenangan yang luas dalam menyelenggarakan semua urusan

pemerintahan. Pengelolaan keuangan daerah yang dituangkan dalam bentuk

APBD adalah salah satu aspek pelaksanaan otonomi daerah yang harus

kesejahteraan masyarakat. Berdasarkan hal tersebut, APBD dapat dijadikan

sebagai tolok ukur dalam penilaian kinerja keuangan pemerintah daerah.

Dengan semakin besarnya tuntutan masyarakat terhadap penyelenggaraan

pemerintahan daerah yang didasarkan pada prinsip-prinsip good governance, maka perlu dilakukan pembenahan terhadap tata kelola pemerintahan yang ada

dengan melakukan reformasi birokrasi, penegakan hukum, dan peningkatan

kualitas pelayanan publik. Untuk itulah, peran dan fungsi pengawasan internal di

daerah sangat diperlukan dan harus ditingkatkan sesuai dengan garis kewenangan

yang dimiliki.

Begitu juga dengan Pemerintah Daerah yang tujuan rencana kerjanya

sudah termaktub dalam sebuah Rencana Kerja untuk jangka waktu yang sudah

ditentukan yang selanjutnya dibuatlah suatu Anggaran Belanja dan Pendapatan

Daerah (APBD) untuk mendukung pelaksanan Rencana Kerja tersebut. Untuk

mencapai tujuan yang sudah ditetapkan dalam Rencana Kerja, Kepala Daerah

melaksanakan beberapa fungsi yaitu, perencanaan, penyusunan staf, pengarahan

dan pengendalian. Fungsi pengendalian dilakukan oleh Kepala Daerah melalui

suatu Sistem Pengendalian Intern.

Menurut Peraturan Pemerintah No.60 Tahun 2008 pengertian Sistem

Pengendalian Intern adalah sebagai berikut:

Suatu sistem dapat mencapai tujuannya karena diantara unsur-unsur yang

membentuknya saling terkait dan saling berhubungan satu sama lainnya,demikian

halnya dengan pengendalain intern yang memadai haruslah terdiri dari

komponen-komponen yang membentuk sistem tersebut. Menurut Peraturan Pemerintah

No.60 Tahun 2008), Pengendalian Intern memiliki 5 unsur pengendalian yaitu :

1. Lingkungan Pengendalian

Efektivitas Pengendalian Intern dalam suatu perusahaan dipengaruhi oleh

lingkungan Pengendalian Intern. Lingkungan pengendalian mencerminkan sikap

dan tindakan para pemilik dan manajemen puncak perusahaan mengenai

pentingnya Pengendalian Intern bagi perusahaan tersebut.Lingkungan

pengendalian mencakup faktor-faktor antara lain :

a. Integritas dan Nilai Etika

Tindakan manajemen untuk mengurangi perilaku yang mendorong karyawan

untuk melakukan tindakan yang tidak jujur, illegal, atau tidak etis.

b. Komitmen terhadap Kompetensi

Kompetensi adalah pengetahuan dan ketrampilan yang diperlukan untuk

menyelesaikan tugas-tugas. Manajemen mempertimbangkan tingkat

kompetensi untuk pekerjaan yang dilakukan sesuai dengan ketrampilan dan

pengetahuan yang dipertukan.

c. Partisipasi Dewan Komisaris dan Komite Audit

Dewan komisaris berfungsi mengawasi pengelolaan perusahaan yang

dilaksanakan oleh manajemen dan anggotanya dilibatkan dalam aktivitas serta

proses laporan keuangan dan harus terus memelihara komunikasi atau sebagai

penghubung antara dewan komisaris dengan auditor internal maupun

eksternal.

d. Filosofi dan Gaya Operasi Manajemen

Filosofi adalah seperangkat keyakinan dasar yang menjadi parameter bagi

perusahaan dan karyawan. Gaya operasi mencerminkan ide manajer tentang

bagaimana operasi suatu entitas harus dilaksanakan.

e. Struktur Organisasi

Organisasi dibentuk oleh manusia untuk mencapai tujuan-tujuan tertentu,

Struktur organisasi memberikan kerangka kerja menyeluruh bagi perencanaan,

pelaksanaan, pengendalian, dan pemantauan aktivitas entitas. Pengembangan

struktur organisasi suatu entitas mencakup pembagian wewenang dan

tanggung jawab untuk mencapai tujuan organisasi.

f. Pelimpahan Wewenang dan Tanggung Jawab

Merupakan perluasan lebih lanjut dari pengembangan struktur organisasi. Hal

ini mencakup pentingnya pengendalian dan masalah yang berkaitan dengan

pengendalian, organisasi formal dan rencana operasi, deskripsi tugas

karyawan dan kebijakan terkait,

g. Kebijakan dan Prosedur Kepegawaian

Aspek paling penting dalam sistem pengendalian adalah pegawai yang

kompeten dan dapat dipercaya dalam menyediakan pengendalian efektif,

2. Penaksiran Risiko Manajemen

Manajemen mengindentifikasikan dan menganalisis risiko yang

berhubungan dalam penyajian laporan keuangan, agar laporan keuangan yang

disajikan sesuai dengan PABU. Manajemen menilai risiko sebagai bagian dan

rencana dan operasi Pengendalian Intern untuk meminimalkan kesalahan.

3. Informasi Akuntansi dan Sistem Komunikasi

Sistem akuntansi dalam perusahaan bertujuan untuk mengidentifikasikan,

mengumpulkan, menganalisis, mencatat, melaporkan transaksi-transaksi

perusahaan dan memelihara aktiva perusahaan yang dapat dipertanggung

jawabkan, Komunikasi mencakup penyampaian informasi kepada semua

karyawan yang terlibat dalam pelaporan keuangan. Komunikasi mencakup sistem

pelaporan penyimpangan kepada pihak yang lebih tinggi dalam entitas.

4. Aktivitas Pengendalian

Aktivitas pengendalian terdiri dari kebijakan dan prosedur yang membantu

meyakinkan bahwa tindakan yang diperlukan telah dilakukan untuk

mengidentifikasi risiko dalam pencapaian tujuan perusahaan. Aktivitas ini dibagi

menjadi 5 kategori yang diuraikan sebagai berikut:

a. Pemisahan tugas yang memadai

Terdiri dari:

1) Pemisahan pemegang aktiva;

2) Pemisahan otorisasi transaksi dari pemegang aktiva yang bersangkutan;

3) Pemisahan tanggung jawab operasional dari tanggung jawab pembukuan;

b. Otorisasi yang pantas atas transaksi dan aktivitas

Setiap transaksi harus diotorisasi dengan pantas bila pengendalian ingin

memuaskan. Otorisasi adalah keputusan tentang kebijakan baik untuk

transaksi yang bersifat umum maupun khusus. Otorisasi umum berarti

manajemen menyusun kebijakan bagi organisasi untuk ditaati. Otorisasi

khusus dilakukan terhadap transaksi individual.

c. Dokumen dan catatan yang memadai

Dokumen harus memadai untuk memberikan keyakinan yang memadai bahwa

seluruh aktiva dikendalikan dengan pantas dan seluruh transaksi dicatat

dengan benar.

d. Pengendalian fisik atas aktiva dan catatan

Tindakan perlindungan secara fisik untuk mengamankan aktiva dan catatan

dapat berupa penggunaan gudang persediaan di bawah pengawasan pegawai

yang kompeten, juga dapat digunakan kotak tahan api untuk melindungi

aktiva seperti uang tunai dan dokumen penting.

e. Pengecekan independen atas pelaksanaan

Pegawai mungkin lupa atau dengan sengaja tidak mengikuti prosedur, kalau

tidak ada orang yang rneninjau dan mengevaluasi. Oleh karena itu dibutuhkan

pengecekan yang berkesinambungan atas pelaksanaan aktivitas perusahaan

5. Pemantauan

Aktivitas manajemen menyangkut penilaian yang terus menerus dan

Pemantauan dibutuhkan untuk meyakinkan bahwa Pengendalian Intern beroperasi

sebagaimana yang diharapkan.

Oleh karena itu, dalam Peraturan Pemerintah Nomor 58 Tahun 2005 pasal

134 tentang Pengelolaan Keuangan Daerah disebutkan bahwa dalam rangka

meningkatkan kinerja, transparansi dan akuntabilitas pengelolaan keuangan

daerah, Gubernur/Bupati/Walikota mengatur dan menyelenggarakan Sistem

Pengendalian Intern di lingkungan pemerintah daerah yang dipimpinnya. Untuk

itu, perlu dirancang suatu sistem yang mengatur proses pengklasifikasian,

pengukuran dan pengungkapan seluruh transaksi keuangan. Sistem inilah yang

disebut dengan Sistem Akuntasi.

Salah satu bentuk konkrit untuk mewujudkan transparansi dan

akuntabilitas pengelolaan keuangan negara adalah dengan diundangkannya

Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang

mensyaratkan bentuk dan isi laporan pertanggungjawaban pelaksanaan Anggaran

Pendapatan dan Belanja Negara (APBN)/Anggaran Pendapatan dan Belanja

Daerah (APBD) disusun dan disajikan sesuai dengan standar akuntansi

pemerintahan yang ditetapkan dengan peraturan pemerintah.

Pengelolaan anggaran daerah merupakan salah satu perhatian utama para

pengambil keputusan di pemerintahan, baik di tingkat pusat maupun daerah.

Sejalan dengan hal tersebut, berbagai perundang-undangan dan produk hukum

telah ditetapkan dan mengalami perbaikan atau penyempurnaan untuk

menciptakan sistem pengelolaan anggaran yang mampu memenuhi berbagai

demokratisasi, transparansi, dan akuntabilitas dalam proses penyelenggaraan

pemerintahan pada umumnya dan proses pengelolaan keuangan daerah. Sadu

Wasistiono (2010:10) menyatakan bahwa terdapat lima prinsip manajemen

keuangan daerah yang diperlukan untuk mengontrol kebijakan keuangan daerah

meliputi :

1. Akuntabilitas, Akuntabilitas mensyaratkan bahwa pengambilan keputusan

berperilaku sesuai dengan mandat atau amanah yang diterimanya. Untuk itu,

baik dalam proses perumusan kebujakan, cara-cara untuk mencapai

keberhasilan atas kebijakan yang telah dirumuskan berikut hasil kebijakan

tersebut harus dapat diakses dan dikomunikasikan secara vertikal maupun

horizontal kepada masyarakat.

2. Value for money, Indikasi keberhasilan pelaksanaan otonomi daerah dan desentralisasi adalah terjadinya peningkatan pelayanan dan kesejahteraan

masyarakat (social welfare) yang semakin baik, kehidupan demokrasi yang semakin maju, keadilan, pemerataan, serta adanya hubungan yang serasi

anatara pusat dan daerah serta antar daerah. Keadilan tersebut hanya akan

tercapai apabila penyelenggaraan pemerintahan daerah dikelola dengan

memperhatikan konsep value for money.

3. Kejujuran dalam mengelola keuangan publik (probity), Pengelolaan keuangan daerah harus dipercayakan kepada staf yang memilki integritas dan kejujuran

yang tinggi, sehingga kesempatan untuk korupsi dapat diminimalkan.

4. Transparansi, keterbukaan pemerintahan daerah dalam membuat

dan masyarakat. Transparansi pengelolaan keuangan daerah pada akhirnya

akan menciptakan horizontal accountability antara pemerintah daerah dengan masyarakat sehingga tercipta pemerintah daerah yang bersih, efektif, efisien,

akuntabel, dan responsif terhadap aspirasi dan kepentingan masyarakat.

5. Pengendalian, Pendapatan dan belanja daerah (APBD) harus sering dievaluasi,

yaitu dibandingkan antara yang diselenggarakan dengan yang dicapai. Untuk

itu diperlukan analisis varians (selisih) terhadap pendapatan dan belanja

daerah agar dapat sesegera mungkin dicari penyebab timbulnya varians untuk

kemudian dilakukan tindakan antisipasi kedepan.

Salah satu bentuk pertanggungjawaban dalam penyelenggaraan

pemerintahan daerah adalah kewajiban Kepala Daerah untuk menyampaikan

laporan keuangan kepada DPRD dan masyarakat umum setelah diaudit oleh

Badan Pemeriksa Keuangan (BPK). Sebagai bentuk dari suatu tanggung jawab,

pemerintah daerah yang mengeluarkan harus secara eksplisit menyatakan dalam

surat pernyataan bahwa laporan keuangan disusun berdasarkan sistem

pengendalian intern yang memadai. Karakteristik kualitatif merupakan ciri khas

yang membuat informasi dalam laporan keuangan berguna bagi pemakai.

Terdapat empat karakteristik kualitatif pokok menurut Permendagri No. 4 Tahun

2008, yaitu:

1. Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang termuat

di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu

masa depan, serta menegaskan atau mengeroksi hasil evaluasi mereka di masa

lalu. Dengan demikian, informasi laporan keuangan yang relevan dapat

dihubungkan dengan maksud penggunaanya. Informasi yang relevan:

a. Memiliki manfaat umpan balik (feedback value)informasi memungkinkan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka di masa

lalu.

b. Memiliki manfaat prediktif (predictive value) informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil

masa lalu dan kejadian masa kini.

c. Tepat waktu, informasi yang disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap, informasi akuntansi keuangan pemerintah disajikan selengkap mungkin, yaitu mencakup semua informasi akuntansi yang dapat

memperngaruhi pengambilan keputusan.