PENGARUH MODAL KERJA DAN PERPUTARAN PERSEDIAAN

TERHADAP PROFITABILITAS (ROA)

(Pada Perusahaan Farmasi Yang Terdaftar Di Bursa Efek Indonesia

pada periode 2008-2013)

THE EFFECT OF WORKING CAPITAL AND INVENTORY TURNOVER ON

PROFITABILITY (ROA)

(The Pharmaceutical Company Listed On The Indonesia Stock Exchange in

the period 2008-2013)

Skripsi

” Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang

Pada Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia”

Disusun Oleh :

Nama : Dewi Anggraeni

NIM : 21110127

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PENGESAHAN

PENGARUH MODAL KERJA DAN PERPUTARAN PERSEDIAAN

TERHADAP PROFITABILITAS (ROA)

(Pada Perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia pada

periode 2008-2013)

THE EFFECT OF WORKING CAPITAL AND INVENTORY TURNOVER

ON PROFITABILITY (ROA)

(The Pharmaceutical Company Listed On The Indonesia Stock Exchange

in the

period 2008-2013)

DEWI ANGGRAENI

NIM. 21110127

Telah disetujui dan disahkan sebagai Skripsi

Bandung, Juli 2014

Menyetujui,

Pembimbing

Lilis Puspitawati,SE.,M.Si.,Ak.CA

NIP.4127.34.03.008

Dekan Fakultas Ekonomi

Prof. Dr. Hj. Dwi Kartini, S.E., Spec. Lic

NIP. 4127.70.019

Ketua Program Studi Akuntansi

SURAT KETERANGAN

PERSETUJUAN PUBLIKASI

Bahwa yang bertanda tangan dibawah ini, penulis dan pihak perusahaan tempat

penelitian, menyetujui:

“

Untuk memberikan kepada Universitas Komputer Indonesia

Hak Bebas Royalty

Non eksklusif

atas penelitian ini dan bersedia untuk di-

online

kan sesuai dengan

ketentuan yang berlaku untuk kepentingan riset dan

pendidikan”.

Bandung, April 2014

Penulis

Dewi Anggraeni

NIM. 21110127

Perusahaan

……….…………

NIP

…………....

Mengetahui,

Dosen Pembimbing

Lilis Puspitawati.

NIP.

Catatan:

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama

: Dewi Anggraeni

NIM

: 21110127

Tempat/tgl Lahir

: Bandung, 04 Agustus 1991

Jenis Kelamin

: Perempuan

Agama

: Islam

Alamat

: Jl.Cirata No.98 Rt 03/07

Desa Mandalasari Kec.Cipatat Kab.Bandung Barat

DATA PENDIDIKAN

a.

Formal

1.

SDN Rajamandala Kulon 1

1998 - 2004

2.

SMP Negeri 1 Cipatat

2004 - 2007

3.

SMA Negeri 1 Cimahi

2007 - 2010

4.

Universitas Komputer Indonesia

2010 - 2014

b.

Non Formal

Kursus Pajak ( Brevet A & B 2011)

c.

Kemampuan

-

Kemampuan Akuntansi Keuangan

vi

DAFTAR ISI

LEMBAR PENGESAHAN

MOTTO ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB 1 PENDAHULUAN

1.1.

Latar Belakang Penelitian ... 1

1.2.

Identifikasi dan Rumusan Masalah ... 8

1.2.1

Identifikasi Masalah ... 8

1.2.2

Rumusan Masalah ... 8

1.3.

Maksud dan Tujuan Penelitian ... 9

1.3.1. Maksud Penelitian ... 9

1.3.2. Tujuan Peneltian ... 9

1.4.

Kegunaan Penelitian ... 10

1.4.1. Kegunaan Praktis ... 10

vii

1.5.

Lokasi dan Waktu Penelitian ... 11

1.5.1. Lokasi Penelitian ... 11

1.5.2. Waktu Penelitian ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1.

Kajian Pustaka ... 13

2.1.1. Modal Kerja ... 13

2.1.1.1. Pengertian Modal Kerja ... 13

2.1.1.2. Manfaat Modal Kerja... 14

2.1.1.3. Rumus Menghitung Modal Kerja ... 15

2.1.2. Perputaran Persediaan ... 16

2.1.2.1. Pengertian Perputaran Persediaan ... 16

2.1.2.2. Fungsi Perputaran Persediaan ... 17

2.1.2.3. Rumus Menghitung Perputaran Persediaan ... 18

2.1.3.

R

e

turn On Assets

(ROA) ... 19

2.1.3.1. Pengertian

Return On Assets

(ROA) ... 19

2.1.3.2. Rumus

Return On Assets

(ROA) ... 20

2.2.

Kerangka Pemikiran ... 20

2.2.1. Pengaruh Modal Kerja terhadap Profitabilitas ... 22

2.2.2. Pengaruh Perputaran Persediaan terhadap Profitabilitas ... 23

viii

BAB III OBJEK DAN METODE PENELITIAN

3.1.

Objek Penelitian ... 28

3.2.

Metode Penelitian ... 29

3.2.1. Desain Penelitian ... 30

3.2.2. Operasionalisasi Variabel ... 34

3.2.3. Sumber dan Teknik Penentuan Data ... 36

3.2.3.1. Sumber Data ... 36

3.2.3.2. Teknik Penentuan Data ... 36

3.2.4. Metode Pengumpulan Data ... 38

3.2.5. Rancangan Analisis dan Pengujian Hipotesis ... 39

3.2.5.1. Rancangan Analisis ... 39

3.2.5.2. Pengujian Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Objek Penelitian ... 53

4.1.1. Gambaran Umum Perusahaan ... 53

4.1.1.1. Sejarah Bursa Efek Indonesia ... 53

4.1.1.2. Struktur Organisasi Bursa Efek Indonesia ... 55

4.1.1.3. Uraian Tugas ... 57

4.1.1.4. Aktivitas Bursa Efek Indonesia ... 69

4.1.1.5. Sejarah Perusahaan Farmasi ... 70

4.1.1.6. Aktivitas Perusahaan Farmasi ... 75

ix

4.1.2.1. Analisis Deskriptif Modal Kerja ... 77

4.1.2.2. Analisis Deskriptif Perputaran Persediaan ... 83

4.1.2.3. Analisis Deskriptif ROA ... 89

4.1.3. Analisis Verifikatif ... 94

4.1.3.1. Pengujian Jalur Pada Sub Struktur Pertama ... 97

4.1.3.2. Pengujian Jalur Pada Sub Struktur Kedua ... 99

4.1.3.3. Pengujian Hipotesis Parsial (Uji t) ... 105

4.2. Pembahasan ... 109

4.2.1. Pengaruh Modal Kerja Terhadap Profitabilitas (ROA) ... 109

4.2.2. Pengaruh Perputaran Persediaan Terhadap Profitabilitas (ROA) ... 110

4.2.3.Pengaruh Modal Kerja dan Perputaran Persediaan Terhadap Profitabilitas

(ROA) ... 112

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 113

5.2. Saran ... 114

DAFTAR PUSTAKA ... 115

115

DAFTAR PUSTAKA

Agus Sartono. 2010.

Manajemen Keuangan. Teori Konsep dan Aplikasi

. Yogyakarta:

BPFE.

Agus Wibowo, Sri Wartini. 2012. Efesiensi Modal kerja, Likuiditas dan Leverage

Terhadap Profitabilitas. Fakultas ekonomi Universitas Negeri Semarang.

Azlina, Nur. 2009. “Pengaruh Modal Kerja, Struktur Modal, Dan Skala Perusahaan

Terhadap Profitabilitas”, Pekbis Jurnal, Vol.1, No.2, Juli : 2009 : 107

-114.

Amin Wdjaya Tunggal. 2012. Dasar-Dasar Analisa Laporan Keuangan. Jakarta:

Harvarindo

Bambang Riyanto. (2008). Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat,

Cetakan Kedelapan, Bpfe, Yogyakarta.

Bambang Riyanto. 2001. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta : BPFE

UGM.

Bramasto, Ari. 2007. “Analisis Perputaran Aktiva Tetap dan

Perputaran Piutang

Kaitannya Terhadap Return On Assets Pada PT. POS Indonesia (PERSERO)

Bandung”. Vol. 9, No. 2, hal. 215 –

230.

Brealey, Myers, Marcus. (2008). Dasar-Dasar Manajemen Keuangan Perusahaan jilid

2 (5

thed). Jakarta : Erlangga

Charles T. Hongren, Srikanti M. Datar, George Foster. 2005.

Akuntansi Biaya

Penekanan Manajerial

. Jakarta: PT. Indeks kelompok Gramedia.

Chlairene E.E. Santoso. 2013 . Perputaran Modal Kerja Dan Perputaran Piutang

Pengaruhnya Terhadap Profiitabilitas. Fakultas Ekonomi Universitas Sam

Ratulangi. Manado.

Djarwanto Ps, (2001), Pokok-Pokok analisa Laporan Keuangan, Ed Pertama, Cet

Kedelapan, BPFE, Yogyakarta

F. Bringham, Eugene dan Joel F. Houston. (2004). Dasar-Dasar Manajemen

Keuangan, Ed 10, Alih Bahasa: Ali Akbar Yulianto, Salemba Empat, Jakarta.

Freddy Rangkuti. 2009.

Manajemen Persediaan Aplikasi di Bidang Bisnis

. Jakarta:

116

Gitman, Lawrance J. 2006. Principles of Managerial Finance (11

thed.), Boston:

Addison Wesley

Husnan, Suad dan Enny Pudjiastuti. 2002.

Dasar-dasar Manajemen Keuangan

.

Yogyakarta: UPP AMP YKPN

Husnan,Suad. 2002. Manajemen Keuangan. Yogyakarta: BPFE.

Jumingan. 2003. Analisisi Laporan Keuangan. Jakarta: PT Bumi Aksara.

Kasmir. 2011. Analisis Laporan Keuangan. Jakarta: Rajawali Pers

Lazaridis and Tryfonidis. 2006. “The relationship between working capital

management and profitability of listed companies in the Athens Stock

Exchange”.

Journal of Business Finance & Accounting

, Vol. 19, No. 1, pp. 1

–

12.

Lukman syamsudin. 2011. Manajemen Keuangan Perusahaan. Jakarta : PT Raja

Grafindo Persada.

Margharetha,Farah. 2003. Tinjauan Persepsi Manajemen Terhadap Struktur Modal

Perusahaan

Munawir S. 2002.

Analisis Informasi Keuangan

. Yogyakarta: Liberty.

Munawir S. 2004.

Analisa Laporan Keuangan

.

Edisi keempat. Yogyakarta: Liberty.

Nina Sufiana. (2010). Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran

Persediaan Terhadap Profitabilitas. Fakultas Ekonomi Universitas Udayana,

Bali.

Nur Azlina. 2009. Pengaruh tingkat Perputaran Modal Kerja, Struktur Modal Dan

Skala Perusahaan terhadap Profitabilitas. Fakultas Ekonomi universitas Riau.

Nurhidayah Maulina. (2008). “

Pengaruh Volume Penjualan Tiket kereta Api

Penumpang terhadap Tingkat Profitabilitas Pada PT. Kereta Api (PERSERO)

DAOP II

”

Skripsi

Sarjana Jurusan Manajemen Fakultas Ekonomi Universitas

Komputer Indonesia.

Praseska. 2010. Pengaruh Perputaran Modal Kerja Dan Kinerja Keuangan

Terhadap Rentabilitas Usaha Pada PT. Hamudha Prima Media Di

Ngemplak Kab. Boyolali Tahun 2006-2008.

Prawironegoro dan Purwanti. (2008) . Akuntansi Manajemen. Jakarta : Mitra Wacana

Media

117

Putra, Lutfi Jaya. 2012. “Pengaruh Perputaran Modal Kerja

Terhadap Profitabilitas

(Studi Kasus : PT. Indofood Sukses Makmur Tbk.)”.

Jurnal Ekonomi

Gunadarma,

Vol. 9. No. 1, hal. 1

–

10.

Raharjaputra, Hendra. 2009. Manajemen Keuangan dan Akuntansi. Jakarta: Salemba

Empat.

Sartono, Agus. 2010.

Manajemen Keuangan Teori dan Aplikasi

. Edisi Keempat.

Yogyakarta: BPFE.

Sofyan, Syahri Harahap. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta:

Rajawali Pers.

Sofyan, Syahri Harahap. 2011. Teori Akuntansi. Jakarta: Rajawali Pers.

Sugiyono. 2009. Statistika untuk Penelitian. Bandung: Alfabeta.

Sundjaja Barlian. 2003. Manajemen Keuangan satu, aedisi kelima, Literata Lintas

Media, Jakarta

Supriyadi, Yoyon dan Fani Fazriani. 2011. “Pengaruh Modal Kerja Terhadap Tingkat

Likuiditas dan Profitabilitas (Studi kasus pada PT. Timah Tbk. dan PT. Antam

Tbk.)”.

Jurnal Ilmiah Ranggagading,

Vol. 11. No. 1, hal. 1

–

11.

Susan Irawati. 2006. Manajemen Keuangan. Bandung: Pustaka

Sutrisno. 2000. Manajemen Keuangan Teori, Konsep dan Aplikasi. Yogyakarta: CV

Gama Media

Sutrisno. 2007. Manajemen Keuangan Teori, Konsep dan Aplikasi. Ekonisia,

Yogyakarta.

Umar Sekaran. (2006). Metode Penelitian Bisnis. Jakarta: Salemba Empat

Umi Narimawati. (2007).

Riset Manajemen Sumber Daya Manusia Aplikasi dan

Contoh Perhitungannya

. Bandung: Restu Agung.

Umi Narimawati. 2010.

Metodelogi Penelitian

: Dasar Penyusunan Penelitian

Ekonomi. Jakarta: Penerbit Genesis.

Van Horne,James, C and John, M, Machowichz, Jr. 1998. Prinsip-prinsip

Manajemen Keuangan.

118

Weston, J, F,. And Copeland, T, E.1999. Manajemen Keuangan. Jakarta:Binarupa

Aksara,.

Weston, J. Fred dan Eugene F. Brigham., 1997. Dasar-dasar Manajemen Keuangan.

Diterjemahkan oleh A. Q Khalid. Erlangga, Jakarta

http://www.elib.unikom.ac.id

http://www.google.co.id

.

iv

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang telah

melimpahkan rahmat dan karunia-Nya kepada penulis, sehingga akhirnya penulis

dapat menyelesaikan Skripsi yang berjudul

PENGARUH

MODAL KERJA

DAN PERPUTARAN PERSEDIAAN TERHADAP

PROFITABILITAS

(ROA) Pada Perusahaan Farmasi Yang Terdaftar Di BEI.

Skripsi ini disusun oleh penulis dengan maksud memenuhi salah satu

syarat utuk mengikuti ujian sidang Sarjana (S1) Program Studi Akuntansi,

Fakultas Ekonomi Universitas Komputer Indonesia.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan

waktu dari penulis, maka penulis menyadari bahwa laporan skripsi ini tidak luput

dari berbagai kekurangan. Oleh karena itu penulis mengharapkan saran dan kritik

yang membangun untuk perbaikan serta penambahan pengetahuan bagi penulis

khususnya, dan untuk peneliti selanjutnya yang membutuhkan pada umumnya.

Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada:

1.

Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer

Indonesia.

2.

Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3.

Dr. Surtikanti SE, M.si. Ak, selaku Ketua Program Studi Akuntansi.

v

5.

Lilis Puspitawati, SE., M.Si., Ak. CA selaku pembimbing telah banyak

memberikan arahan dan masukan.

6.

Bapak/Ibu Dosen dan staf pada Program Studi Akuntansi Universitas

Komputer Indonesia.

7.

Kepada kedua Orang Tua tercinta, kakak dan adik-adik beserta keluarga besar

yang telah

memberikan motivasi, do’a, dan

dorongan baik secara moril

maupun materil kepada penulis.

8.

Untuk Reza Wahyu Pratama dan sahabat-sahabat yang telah membantu dan

memberikan support.

9.

Kepada teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-3,

terima kasih atas kebersamaannya.

10.

Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu

penulis, secara langsung ataupun tidak langsung dalam menyelesaikan

laporan Skripsi ini.

Harapan penulis semoga apa yang disajikan dalam laporan penelitian ini

dapat memberikan manfaat yang besar bagi penulis khususnya, dan bagi pihak

yang membaca pada umumnya. Akhir kata penulis panjatkan doa kepada Allah

SWT, semoga amal berupa bantuan, dorongan, dan doa yang telah diberikan

kepada penulis akan mendapat balasan yang berlipat ganda.

Bandung, Juli 2014

Penulis

28

BAB III

OBJEK DAN METODE PENELITIAN

3.1

Objek Penelitian

Objek penelitian merupakan hal yang menjadi perhatian dalam suatu

penelitian, dimana objek penelitian ini menjadi sasaran dalam penelitian untuk

dicarikan pemecahannya.

Definisi dari objek penelitian menurut Sugiyono (2011:32) adalah sebagai

berikut :

“Objek penelitian merupakan suatu atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk

dip

elajari dan ditarik kesimpulan”.

Adapun definisi objek penelitian menurut Umi Narimawati (2010:29) adalah

sebagai berikut :

“

Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan

hal-hal lain jika dianggap perlu

”.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa objek penelitian

merupakan atribut atau fenomena yang menjadi konsep atau variabel penelitian untuk

diteliti dan diambil kesimpulan. Objek dalam penelitian ini adalah Pengaruh Modal Kerja

29

3.2

Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya.

Adapun definisi metode penelitan menurut Sugiyono (2011: 2) adalah sebagai

berikut :

“Metode p

enelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan

penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu rasional, empiris dan

sistematis”.

Sedangkan menurut Umi Narimawati (2010:29) pengertian metode penelitian

adalah sebagai berikut :

“Metode penelitian merupakan cara

penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu”.

30

Metode deskriptif yang dikemukan oleh Sugiyono (2012: 29) adalah sebagai

berikut :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau

menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan

yang lebih luas”.

Sedangkan metode verifikatif dikemukakan oleh Sugiyono (2010:6) adalah

sebagai berikut :

“Penelitian melalui pembuktian untuk menguji hipotesis hasil penelitian

deskriptif dengan suatu perhitungan statistika sehingga didapat hasil pembuktian yang

menunjukan hipotesis ditolak atau diterima”.

Berdasarkan pengertian diatas, disimpulkan bahwa metode

deskriptif

digunakan untuk menggambarkan atau menganalisis hasil dari suatu penelitian yang

dilakukan mengenai hubungan antar variabel

tanpa kesimpulan yang lebih luas.

Sedangkan metode verifikatif bertujuan untuk mengetahui kejelasan hubungan suatu

variabel dengan dilakukan uji hipotesis dengan menggunakan perhitungan statistika

melalui pengujian suatu hipotesis apakah diterima atau ditolak. Metode verifikatif

dalam penelitian ini dilakukan dengan menggunakan alat uji statistik yaitu Analisis

Jalur

(Path Analysis)

.

3.2.1

Desain Penelitian

31

Pengertian desain penelitian menurut Jonathan Sarwono (2006: 79) adalah

sebagai berikut :

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti

yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai

dengan tujuan yang telah ditetapkan.”

Sedangkan desain penelitian menurut Umi Narimawati (2010:30) adalah

sebagai berikut :

“Desain p

enelitian adalah Suatu Rencana Struktur, dan Strategi untuk

menjawab permasalahan, yang mengoptimasi validitas”.

Adapun Sugiyono (2012:18) mengemukakan bahwa proses penelitian

kuantitatif adalah sebagai berikut :

“Proses penelitian meliputi

:

1.

Sumber masalah

2.

Rumusan masalah

3.

Konsep dan teori yang relevan dan penemuan yang relevan

4.

Pengajuan hipotesis

5.

Metode penelitian

6.

Menyusun instrumen penelitian

7.

Kesimpulan”.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada

penelitian ini dijelaskan sebagai berikut :

1.

Sumber masalah

32

2.

Rumusan masalah

Setelah masalah diidentifikasi, maka selanjutnya masalah tersebut dirumuskan.

Rumusan masalah dalam penelitian ini adalah:

a.

Seberapa besar pengaruh Modal Kerja terhadap Profitabilitas (ROA).

b.

Seberapa besar pengaruh Perputaran Persediaan terhadap Profitabilitas

(ROA).

c.

Seberapa besar pengaruh Modal Kerja dan Perputaran Persediaan terhadap

Profitabilitas (ROA)

3.

Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab hipotesis yang terdapat dalam rumusan masalah, maka

diperlukan sumber data teoritis yang relevan atau dalam penelitian sebelumnya

dengan tema yang sama untuk digunakan sebagai bahan untuk memberikan

jawaban sementara terhadap masalah penelitian (hipotesis).

4.

Pengajuan hipotesis

33

5.

Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian yang

sesuai. Pada penelitian ini metode yang digunakan adalah metode deskriptif dan

verifikatif.

6.

Menyusun instrumen penelitian

Instrumen yang digunakan sebagai alat pengumpul data berbentuk data yang

diperoleh dari Laporan Keuangan yang tercatat di BEI.

7.

Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah.

Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi

masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

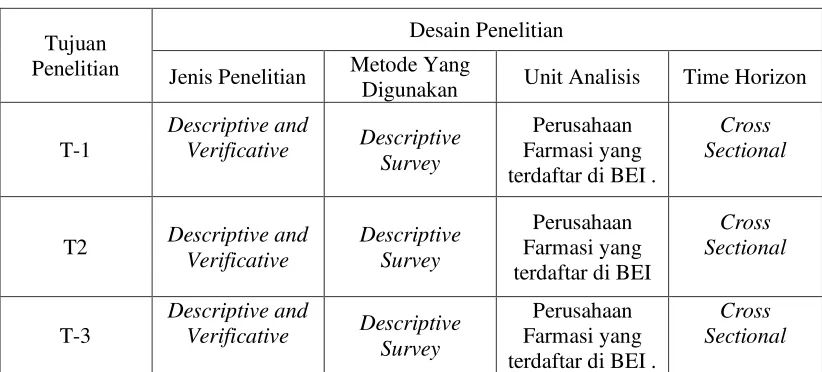

[image:22.612.118.529.513.699.2]Berdasarkan penjelasan di atas, maka dapat digambarkan desain dari

penelitian ini, yaitu sebagai berikut :

Tabel 3.1

Desain Penelitian

Tujuan

Penelitian

Desain Penelitian

Jenis Penelitian

Metode Yang

Digunakan

Unit Analisis

Time Horizon

T-1

Descriptive and

Verificative

Descriptive

Survey

Perusahaan

Farmasi yang

terdaftar di BEI .

Cross

Sectional

T2

Descriptive and

Verificative

Descriptive

Survey

Perusahaan

Farmasi yang

terdaftar di BEI

Cross

Sectional

T-3

Descriptive and

Verificative

Descriptive

Survey

Perusahaan

Farmasi yang

terdaftar di BEI .

34

3.2.2

Operasionalisasi Variabel

Menurut Umi Narimawati (2010:31) pengertian operasionalisasi variabel adalah

sebagai berikut :

“Operasionalisasi v

ariabel adalah proses penguraian variabel penelitian

kedalam sub variabel, dimensi, indikator sub variabel, dan pengukuran. Adapun

syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator

masing-masing variabel sudah jelas, apabila belum jelas secara konseptual

maka pe

rlu dilakukan analisis faktor”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta

skala dari variabel-variabel yang terkait dalam penelitian sehingga pengujian

hipotesis dengan alat bantu statistik dapat dilakukan secara benar.

Berdasarkan judul penelitian

yang telah dikemukakan diatas yaitu “Pengaruh

Modal Kerja dan Perputaran Persediaan terhadap Profitabilitas (ROA)

”, maka

variabel-variabel yang terkait dalam penelitian ini adalah :

1.

Variabel Independen

Menurut Sugiyono (2010: 39), variabel bebas adalah sebagai berikut:

“Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependen (terikat)

”

.

Variabel bebas dalam penelitian ini yaitu Modal Kerja (X1) dan Perputaran

Persediaan (X2).

2.

Variabel Dependen (Y).

35

“V

ariabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel

bebas

”

.

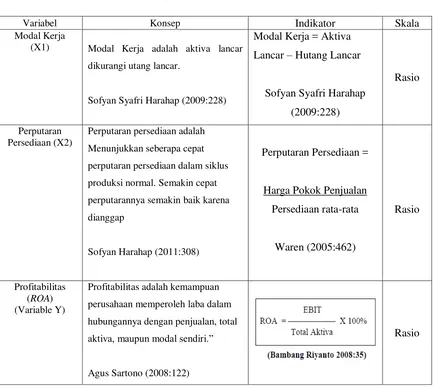

[image:24.612.98.531.280.666.2]Adapun variabel terikat dalam penelitian ini adalah Profitabilitas (ROA) (Y).

Selengkapnya mengenai operasionalisasi variabel dapat dilihat pada tabel dibawah

ini :

Tabel 3.2

Operasionalisasi Variabel

Variabel Konsep

Indikator

Skala

Modal Kerja

(X1) Modal Kerja adalah aktiva lancar

dikurangi utang lancar.

Sofyan Syafri Harahap (2009:228)

Modal Kerja = Aktiva

Lancar

–

Hutang Lancar

Sofyan Syafri Harahap

(2009:228)

Rasio

Perputaran Persediaan (X2)

Perputaran persediaan adalah

Menunjukkan seberapa cepat

perputaran persediaan dalam siklus

produksi normal. Semakin cepat

perputarannya semakin baik karena

dianggap

Sofyan Harahap (2011:308)

Perputaran Persediaan =

Harga Pokok Penjualan

Persediaan rata-rata

Waren (2005:462)

Rasio

Profitabilitas (ROA) (Variable Y)

Profitabilitas adalah kemampuan

perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva, maupun modal sendiri.”

Agus Sartono (2008:122)

36

3.2.2

Sumber dan Teknik Penentuan Data

3.2.2.1

Sumber Data

Data merupakan hal penting dalam penelitian karena dengan data tersebut

penelitian dapat berlangsung sampai peneliti mendapatkan jawaban dari perumusan

masalah yang sudah ditetapkan.Sumber data yang digunakan dalam penelitian ini

adalah data sekunder.

Menurut Sugiyono (2012:141) mendefinisikan data sekunder adalah sebagai

berikut :

“Sumber sekunder adalah sumber data yang diperoleh dengan cara membaca,

mempelajari dan memahami melalui media lain yang bersumber dari literatur, buku-buku,

serta dokumen pe

rusahaan”

.

Adapun definisi data sekunder menurut Jonathan Sarwono (2006: 123) adalah

sebagai berikut :

“Data yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan”.

Data sekunder yang digunakan adalah data berupa Laporan Keuangan yang

tercatat di BEI periode yaitu dari tahun 2008-2013.

3.2.2.2

Teknik Penentuan Data

37

1.

Populasi

Definisi populasi menurut Sugiyono (2013: 49) adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang

terdiri atas obyek pajak/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

[image:26.612.127.517.355.564.2]Populasi dari penelitian ini adalah 9 perusahaan dengan 6 periode 2008-2013 Jadi

penelitian ini sebanyak 54 data.

Tabel 3.3

Perusahaan Farmasi yang terdaftar di BEI

No

Kode Perusahaan

Nama Perusahaan

1

KAEF

PT. Kimia Farma (Persero) Tbk

2

KLBF

PT. Kalbe Farma Tbk

3

DVLA

PT. Darya-Varia Laboratoria Tbk

4

PYFA

PT. Pyridam Farma Tbk

5

INAF

PT. Indofarma Tbk

6

SQBB

PT. Taisho Pharmaceutical Indonesia Tbk

7

MERK

PT. Merk Tbk

8

TSPC

PT. Tempo Scan Pasifik Tbk

9

SCPI

PT. Schering Plough Indonesia Tbk

Sumber: Indonesia Capital Market Directory (ICMD)

2.

Sampel

Pengertian sampel menurut Umi Narimawati (2008:77), adalah:

“

Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit

38

Adapun teknik pengamblian sampel yang digunakan dalam penelitian ini adalah

sampel jenuh.

Dalam penelitian ini penulis menggunakan sampling jenuh karena penulis

menggunakan seluruh populasi yaitu 9 Perusahaan Farmasi Yang Terdaftar Di BEI

Periode 2008-2013 untuk dijadikan sempel dari penelitian itu sendiri.

3.2.4 Metode Pengumpulan Data

Metode pengumpulan data menurut Sugiyono (2013:62) adalah sebagai berikut :

“

Metode pengumpulan data merupakan langkah yang paling strategis dalam

penelitian karena tujuan utama dari penelitian ini adalah mendapatkan data

”

.

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua

cara, yaitu studi lapangan (

Field Research

) dan studi kepustakaan

(Library Research).

1.

Studi Lapangan (

Field Research

)

Penulis secara langsung terjun ke lapangan untuk memperoleh data yang

diperlukan. Ada beberapa langkah antara lain:

a.

Wawancara

Cara pengumpulan data yang dilakukan langsung melalui tanya jawab antara

penulis dengan petugas yang berwenang yang ada hubungannya dengan

masalah yang diteliti.

b.

Dokumentasi

39

2.

Studi Kepustakaan (

Library Research

)

Pengambilan data yang bersifat teori yang kemudian digunakan sebagai literatur

penunjang guna mendukung penelitian yang dilakukan. Data ini diperoleh dari

buku-buku sumber yang dapat dijadikan acuan yang ada kaitannya dengan

masalah yang diteliti.

3.2.5

Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1 Rancangan Analisis

Menurut

Umi Narimawati (2010:41) mendefinisikan rancangan analisis

sebagai berikut:

“R

ancangan analisis adalah proses mencari dan menyusun secara sistematis

data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi

dengan cara mengorganisasikan data ke dalam kategori, menjabarkan ke

dalam unit-unit, melakukan sintesa, menyusun ke dalam pola, memilih mana

yang lebih penting dan yang akan dipelajari dan membuat kesimpulan

sehingga mudah dipahami oleh diri sen

diri maupun orang lain”.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode analisis deskriptif (kualitatif) dan verifikatif (kuantitatif)

dengan pendekatan kuantitatif.

a.

Analisis Deskriptif atau Kualitatif

Menurut Sugiyono (2011:14) mendefinisikan analisis kualitatif sebagai berikut:

40

b.

Analisis Verifikatif atau Kuantitatif

Menurut Sugiyono (2011:31) mendefinisikan analisis kuantitatif sebagai berikut:

“Dalam penelitian kuantitatif analisis data menggunakan statistik.

Statistik yang

digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik

inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti

menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang

dilakukan secara

random

. Data hasil analisis selanjutnya disajikan dan diberikan

pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik

garis, grafik batang,

piechart

(diagram lingkaran), dan

pictogram

. Pembahasan

hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap

data-data yang tela

h disajikan”.

Adapun teknik analisis statistik yang digunakan dalam penelitian ini adalah

Path

Analysis

(Analisis Jalur). Menurut Juanim (2004 : 17-25) mengemukakan penjabaran

mengenai analisis jalur sebagai berikut:

1.

Konsep Dasar

Analisis jalur adalah bagian dari model regresi yang dapat digunakan untuk

menganalisis hubungan sebab akibat antar satu variabel dengan variabel lainnya.

Dalam analisis jalur pengaruh independen variabel terhadap dependen variabel

dapat berupa pengaruh langsung dan tidak langsung (

direct

dan

indirect effect

),

atau dengan kata lain analisis jalur memperhitungkan adanya pengaruh

langsung dan tidak langsung.

2.

Analisis Korelasi

Pearson

41

Korelasi

Pearson

. Koefisien Korelasi

Pearson

antara masing-masing variabel

independen tersebut dengan variabel dependen dapat dihitung sebagai berikut :

r =

� ∑ � � − ∑ � ∑√{� ∑ �2 − ∑ � 2} {� ∑ �2 − ∑ � 2}

Sumber: Umi Narimawati (2010:50)

Besarnya koefisien korelasi adalah -

1 ≤ r ≤ 1:

a.

Apabila (-) berarti terdapat hubungan negatif

b.

Apabila (+) berarti terdapat hubungan positif

Intepretasi dari nilai koefisien korelasi:

a.

Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan

mempunyai hubungan yang berlawanan (jika x naik maka y turun atau

sebaliknya).

b.

Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel x

dan variabelnya dan hubungannya searah.

Sedangkan untuk mencari koefisien korelasi antara variabel X1 dan Y,

variabel X2 dan Y.

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis

korelasi dapat diuraikan sebagai berikut:

i.

Koefisien korelasi parsial

42

�

=

�

− �

�

√ − �

− �

ii.

Koefisien korelasi parsial

Koefisien korelasi parsial antara X2 terhadap Y, apabila X1 dianggap dapat

dihitung dengan menggunakan rumus sebagai berikut:

�

=

�

− �

�

√ − �

− �

iii.

Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1, X2 terhadap Y dapat dihitung dengan

menggunakan rumus sebagai berikut:

�

= √

��

+ ��

− �

− �� . ��

Besarnya koefisien korelasi adalah -

1 ≤ r ≤ 1:

a.

Apabila (-) berarti terdapat hubungan negative

b.

Apabila (+) berarti terdapat hubungan positif

Interpretasi dari nilai koefisien korelasi:

43

Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X

dan variabel Y dan hubungannya searah.

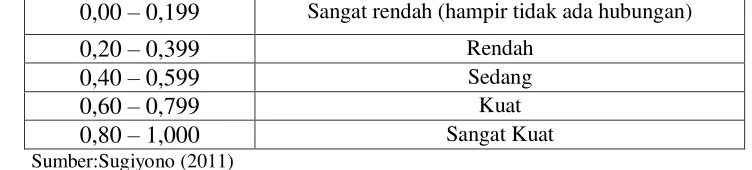

[image:32.612.128.504.239.324.2]Ketentuan untuk melihat keeratan korelasi:

Tabel 3.4

Tingkat Keeratan Korelasi

0,00

–

0,199

Sangat rendah (hampir tidak ada hubungan)

0,20

–

0,399

Rendah

0,40

–

0,599

Sedang

0,60

–

0,799

Kuat

0,80

–

1,000

Sangat Kuat

Sumber:Sugiyono (2011)

3.

Analisis Koefisien Determinasi

Besarnya pengaruh modal kerja (X1) dan volume penjualan (X2) terhadap laba

bersih (Y) dapat diketahui dengan menggunakan analisis koefisien determinasi

atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien

korelasinya yaitu:

Sumber:Umi Narimawati(2010:50)

Keterangan:

Kd

= Koefisien Determinasi atau Seberapa Jauh Perubahan Variabel Y

Dipergunakan oleh Variabel X

r

2= Kuadrat Koefisien Korelasi

100% = Pengkali yang menyatakan dalam persentase

Dengan diketahuinya koefisien korelasi antara masing-masing modal kerja

(X1) dan perputaran persediaan (X2) serta profitabilitas ROA (Y), kita bisa

44

menentukan koefisien determinasi. Koefisien determinasi tersebut digunakan untuk

mengetahui besarnya pengaruh yang ditimbulkan masing-masing variabel bebas (X1

dan X2) terhadap variabel terikat (Y).

Pada hakikatnya nilai r berkisar antara -1 dan 1, bila r mendekati -1 atau 1

maka dapat dikatakan bahwa ada hubungan yang erat antara variabel bebas dengan

variabel terikat. Bila r mendekati 0, maka dapat dikatakan bahwa hubungan antara

variabel bebas dengan variabel terikat sangat lemah atau bahkan tidak ada.

4.

Path Diagram

(Diagram Jalur)

45

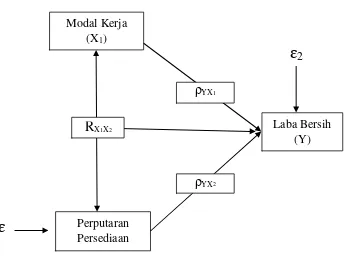

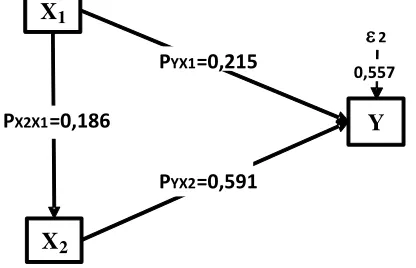

ɛ

[image:34.612.142.487.102.366.2]ɛ

2

Gambar 3.1

Model Analisis Jalur

Gambar diagram jalur seperti terlihat pada gambar 3.1 dapat diformulasikan

kedalam 2 bentuk persamaan struktural sebagai berikut:

Persamaan Jalur Sub Struktur Pertama

X =

ρ

X2X1X1 +

ɛ

1Persamaan Jalur Sub Struktur Kedua

Y =

ρ

YX1X1 +

ρ

YX2X2 +

ɛ

2Keterangan :

X

1= Modal Kerja

X

2= Perputaran Persediaan

Y

= Profitabilitas (ROA)

ρ

YX1= Besarnya koefisien pengaruh X

1terhadap Y

ρ

YX2= Besarnya koefisien pengaruh X

2terhadap Y

R

X1X2= Besarnya korelasi antara X

1dan X

2ɛ

= Error varian/Pengaruh faktor lain

Modal Kerja

(X1)

Perputaran

Persediaan

Laba Bersih

(Y)

ρ

YX1ρ

YX246

5.

Pengaruh Langsung, Tidak Langsung dan Total

Seperti telah dijelaskan sebelumnya bahwa analisis jalur memperhitungkan

pengaruh langsung dan tidak langsung. Berdasarkan diagram jalur kita dapat

melihat bagaimana pengaruh langsung dan tidak langsung tersebut. Pengaruh

langsung adalah pengaruh dari satu variabel independen ke variabel dependen,

tanpa melalui variabel dependen lainnya. Sedangkan pengaruh tidak langsung

adalah situasi dimana variabel independen mempengaruhi variabel dependen

melalui variabel lain yang disebut variabel

intervening (intermediary).

Adapun

yang dimaksud pengaruh total adalah penjumlahan pengaruh langsung dan

pengaruh tidak langsung. Pengaruh langsung, pengaruh tidak langsung dan

pengaruh total dapat dilihat dengan uraian sebagai berikut :

1.

Pengaruh Langsung (

Direct Effect

(DE))

Pengaruh dari X1 dan X2 terhadap Y, atau lebih sederhana dapat disajikan

sebagai berikut :

X

1

Y ; P

X1-Y.P

X1-YX

2

Y ; P

X2-Y. P

X2-Y2.

Pengaruh Tidak Langsung

(Indirect Effect (IE)

47

X

1

X

2

Y ; P

X2-Y.r

X1-X2.P

X1-YX

2

X

1

Y ; P

X1-Y.r

X1-X2.P

X2-YX

ni

X

na

Y ; P

ni.P

nina.P

na3.

Pengaruh Total

(Total Effect (TE)

Pengaruh total adalah penjumlahan DE dan IE sebagai berikut :

TE =

{(

P

X1-Y.P

X1-Y+ P

X2-Y.r

X1-X2.P

X1-Y) + (

P

X2-Y.P

X2-Y+ P

X1-Y. r

X1-X2.P

X2-Y)

+ ... + (

P

yni .P

yna+ P

yni.r

nina.P

na)Untuk mengetahui besarnya koefisien korelasi antar variabel independen,

maka, penelitian ini juga menggunakan koefisien korelasi Pearson yang diolah

melalui SPSS. Sedangkan untuk mengetahui kuat lemahnya hubungan antar variabel

independen dan hubungan variabel independen dengan variabel dependen, maka

dapat dinyatakan dengan fungsi linear (paling tidak mendekati) dan diukur dengan

suatu nilai yang disebut koefisien korelasi.

Menurut Supranto (2000 : 152) mengemukakan nilai koefisien korelasi ini

paling sedikit -1 dan paling besar 1, jadi jika r = koefisien korelasi maka nilai r dapat

dinyatakan sebagai berikut :

-

1 ≤ r ≤ +1

Artinya :

1.

Jika r = 1, hubungan X dan Y sempurna dan positif (mendekati 1, yaitu hubungan

48

peningkatan atau penurunan nilai X terjadi bersama-sama dengan kenaikan atau

penurunan nilai Y.

2.

Jika r = -1, atau mendekati -1, hubungan X dan Y sempurna dan negatif 9

mendekati -1, yaitu hubungan sangat kuat dan negatif). Korelasi negatif artinya

hubungan antara variabel independen dengan dependen bersifat berlawanan.

Dengan kata lain peningkatan nilai X terjadi bersama-sama dengan penurunan

nilai Y atau sebaliknya.

3.

Jika r = 0, hubungan X dan Y lemah sekali atau tidak ada hubungan. Maka

hubungan antara variabel independen dengan variabel dependen dikatakan sangat

lemah atau tidak ada hubungan sama sekali. Dengan kata lain hubungan antara

variabel X dengan variabel Y sangat lemah atau tidak terdapat hubungan sama

sekali.

3.2.5.2 Pengujian Hipotesis

49

1.

Pengujian Secara Simultan

Melakukan uji F untuk mengetahui pengaruh seluruh variabel bebas secara

simultan terhadap variabel terikat.

a.

Rumus uji F yang digunakan adalah :

� =

�

� −

⁄

− � � − �

⁄

R = koefisien kolerasi ganda

k = jumlah variabel independen

n = jumlah anggota sampel

Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara

bersama-sama dapat berperan atas variabel terikat. Pengujian ini dilakukan

menggunakan distribusi F dengan membandingkan antara nilai F-kritis dengan nilai

F-test

yang terdapat pada Tabel

Analisis of Variance (ANOVA)

dari hasil perhitungan

dengan micro-soft. Jika nilai Fhitung > Fkritis, maka H0 yang menyatakan bahwa variasi

perubahan nilai variabel bebas tidak dapat menjelaskan perubahan nilai variabel

terikat ditolak dan sebaliknya.

b.

Hipotesis

H0

; ρ = 0,

Secara simultan modal kerja dan perputaran persediaan tidak

berpengaruh terhadap profitabilitas ROA.

50

c.

Kriteria Pengujian

H0 ditolak apabila Fhitung > Fkritis

(α = 0,05)

2.

Pengujian Secara Parsial

Untuk menguji apakah ada pengaruh signifikan dari variabel-variabel bebas (X)

terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan

menggunakan uji statistik t dengan langkah-langakah sebagai berikut:

Rumus uji t yang digunakan adalah :

�

�=

�

�√

−�2�−�−….. � ����� = , , … . . ,5

Hasilnya bandingkan dengan tabel t untuk derajat bebas n-k-1 dengan taraf

signifikansi 5%.

Melakukan uji t untuk menguji pengaruh masing-masing variabel bebas terhadap

variable terikat, hipotesisnya sebagai berikut :

H01

; ρ = 0,

modal kerja tidak berpengaruh terhadap profitabilitas ROA.

H11

; ρ ≠ 0,

modal kerja berpengaruh terhadap profitabilitas ROA.

H02

; ρ = 0,

perputaran persediaan tidak berpengaruh terhadap profitabilitas ROA

.

H12

; ρ ≠ 0,

perputaran persediaan berpengaruh terhadap profitabilitas ROA

.

Kriteria pengakuannya yaitu sebagai berikut:

H0 ditolak apabila thitung < ttabel

(α = 0

,05)

Jika menggunakan tingkat kekeliruan (α = 0,01) untuk diuji dua pihak, maka

51

a)

Jika t

hitung≥ t

tabel maka Ho ada di daerah penolakan, berarti Haditerima

artinya antara variabel X dan variabel Y ada hubungannya.

b)

Jika t

hitung≤ t

tabel maka Ho ada di daerah penerimaan, berarti Ha ditolakartinya antara variabel X dan variabel Y tidak ada hubungannya.

[image:40.612.192.436.238.357.2]Sumber: Sugiyono (2011:185)

Gambar 3.2

Daerah Penerimaan dan Penolakan Hipotesis

3. Penarikan Kesimpulan Hipotesis

113

BAB V

KESIMPULAN DAN SARAN

5.1

Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan pada bab

sebelumnya, maka penulis mengambil beberapa kesimpulan sebagai berikut :

1.

Modal kerja berpengaruh signifikan terhadap profitabilitas (ROA) dan berdasarkan hasil

uji korelasi modal kerja berada dalam kategori rendah. Hal ini menunjukan semakin baik

modal kerja semakin baik juga profitabilitas (ROA)

2.

Perputaran persediaan berpengaruh signifikan terhadap profitabilitas (ROA) dengan

pengaruh lebih dominan dibanding variabel modal kerja, dan berdasarkan hasil uji korelasi

perputaran persediaan berada dalam kategori kuat dibanding dengan modal kerja. Hal ini

menunjukan semakin baik perputaran persediaan semkain baik juga profitabilitas (ROA)

3.

Modal kerja dan perputaran persediaan berpengaruh signifikan terhadap profitabilitas

114

5.2

Saran

Adapun saran yang akan disampaikan atas penelitian yang telah dilakukan

adalah sebagai berikut :

1.

Perusahaan farmasi harus mengadakan pemeriksaan atau evaluasi terhadap

dokumen-dokumen penggunaan modal kerja, agar modal kerja yang digunakan tepat sesuai dengan

kebutuhan perusahaan dan dapat meminimalisir pemborosan dalam penggunaan modal

kerja.

2.

Perusahaan harus meningkatkan pemasaran, dan promosi produk, agar masyarakat

tertarik pada produk tersebut sehingga dapat menurunkan jumlah persediaan dan tidak

terjadi investasi yang berlebihan pada persediaan yang mengakibatkan bertambahnya

beban untuk gudang dan pemeliharaan lainnya.

PENGARUH MODAL KERJA DAN PERPUTARAN PERSEDIAAN TERHADAP PROFITABILITAS (ROA)

(Pada Perusahaan Farmasi yang Terdaftar di Bursa Efek Indonesia Periode 2008-2013)

THE EFFECT OF WORKING CAPITAL AND INVENTORY TURNOVER ON PROFITABILITY (ROA) (The Pharmaceutical Company Listed On The Indonesia Stock Exchange in The Period 2008-2013)

Oleh: Dewi Anggraeni

21110127

Program Studi Akuntasi, Fakultas Ekonomi Universitas Komputer Indonesia

ABSTRACT

Working capital is short- term corporate invesments such as cash, marketable securities, accounts receivable and inventory or all of the current assets, working capital appropriate to the needs of the company, because if there is excess or shortage of funds this wil affect the level of corporate profitability. In addition to working capital, profitability generated is also influenced by the inventory turnover. The purpose of this research is to analyze whether variables such as turnover, inventory and working capital have an impact on the profitability of the company are measured using the ROA.

The population in this research is the entire pharmaceutical companies by as much as 9 companies listings on IDX in 2008-2013. Samples are taken using the method of census. Types of data used in this study is secondary data in the form of financial statements of companies originating from Indonesia stock exchange in Indonesian Capital Market Directory consisting of profit and loss reports,and balance sheet.

To meet the research objectives, hypotheses are tested with the analysis path. The path of the test can be concluded that: (1) working capital effect significantly to profitability ROA. (2) inventory turnover effect significantly to profitability ROA.

Keyword : Working Capital, Inventory Turnover dan Profitability (ROA)

BAB I PENDAHULUAN

Latar Belakang

Kemampuan perusahaan untuk menghasilkan laba selama periode tertentu dapat diukur dengan melihat kesuksesan dan kemampuan perusahaan dalam menggunakan aktivanya secara produktif. Karena itu modal kerja sebagai salah satu komponen terpenting dari aktiva harus dikelola dan dimanfaatkan secara efektif danproduktif, sehingga mampu meningkatkan profitabilitas perusahaan. (Nur Azlina, 2009)

Ada beberapa alat ukur yang dipergunakan untuk mengukur tingkat profitabilitas, antara lain :

return on assets (ROA) dan return on equity (ROE). Di dalam penelitian ini profitabilitas akan diukur dengan menggunakan return onassets (ROA).

Ukuran profitabilitas sendiri sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan membandingkan antara laba dengan modal yang digunakan dalam operasi. (Nur Azlina, 2009)

Adapun tiga komponen modal kerja yaitu kas, piutang, dan persediaan. Ketiga komponen modal kerja tersebut dapat dikelola dengan cara yang berbeda untuk memaksimalkan profitabilitas atau untuk meningkatkan pertumbuhan perusahaan (Lazaridis dan Tryfonidis, 2006).

Selain modal kerja adapun faktor lain yang mendukung keberhasilan untuk mendapatkan keuntungan laba atau profitabilitas, yaitu faktor perputaran persediaan .karena dengan mengetahui perputaran persediaan diharapkan dapat memberikan informasi yang akurat kapada pihak yang berkepentingan.

Menurut Munawir (2002:71-80) persediaan merupakan unsur dari aktiva lancar yang merupakan unsur yang aktif dalam operasi perusahaan yang secara terus-menerus diperoleh, diubah, dan kemudian dijual kepada konsumen. Pada prinsipnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan yang harus dilakukan secara berturut-turut untuk memproduksi barang-barang serta mendistribusikannya kepada para pelanggan. Dengan adanya pengelolaan persediaan yang baik, maka perusahaan dapat segera mengubah persediaan yang tersimpan menjadi laba melalui penjualan. Semakin tinggi perputaran persediaan barang, maka semakin tinggi biaya yang dapat ditekan sehingga semakin besar perolehan laba suatu perusahaan, Sebaliknya, jika semakin lambat perputaran persediaan barang, semakin kecil pula perolehan labanya.

Penelitian ini mengunakan ROA sebagai alat ukur mengukur profitabilitas perusahaan. Return On Assets dapat merefleksikan sebarapa banyak perusahaan telah memperoleh hasil atas seluruh sumber daya keuangan yang ditanamkan pada perusahaan. Semakin tinggi perbandingan laba bersih terhadap total aktiva maka akan semakin baik bagi perusahaan.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Modal Kerja

2.1.1.1 Pengertian Modal Kerja

Modal kerja adalah keseluruhan aktiva lancar yang dimiliki perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasi perusahaan sehari -hari.

Menurut Kasmir (2011:250) modal kerja diartikan sebagai investasi yang ditanam dalam aktiva lancar atau aktiva jangka pendek, seperti kas, urat-surat berharga, piutang , persediaan dan aktiva lancar lainnya, sehingga modal kerja merupakan seluruh aktiva lancar atauaktiva jangka pendek yang sering digunakan dalam kegiatan operasional sehari-hari perusahaan.

Menurut Sundjaja dan Barlian (2003:186) modal kerja adalah :Aktiva lancar yang mewakili bagian dari investasi yang berputar dari satu bentuk ke bentuk lainnya dalam melaksanakan suatu usaha atau modal kerja adalah kas, surat-surat berharga yang mudah diuangkan (misalnya giro, cek, deposito), piutang dagang dan persediaan yang tingkat perputarannya tidak melebihi satu tahun atau jangka waktu operasi normal perusahaan. Dari beberapa pengertian tersebut jelaslah setiap perusahaan selalu membutuhkan modal kerja untuk melaksanakan aktivitas operasi sehari-hari Dari beberapa pengertian tersebut jelaslah setiap perusahaan selalu membutuhkan modal kerja untuk melaksanakan aktivitas operasi sehari-hari.

2.1.1.2 Manfaat Modal Kerja

Menurut Jumingan (2006:67) manfaat modal kerja adalah sebagai berikut:

1. Melindungi perusahaan dari akibat buruk berupa turunnya nilai aktiva lancar, seperti adanya kerugian karena debitur tidak membayar, turunnya nilai persediaan karena harganya merosot. 2. Memungkinkan perusahaan untuk melunasi kewajiban-kewajiban jangka pendek tepat pada

3. Memungkinkan perusahaan untuk dapat membeli barang dengan tunai sehingga dapat mendapatkan keuntungan berupa potongan harga.

4. Menjamin perusahaan memiliki CreditStanding dan dapat mengatasi peristiwa yang tidak dapat diduga seperti kebakaran, pencurian dan sebagainya.

5. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup guna melayani permintaan konsumennya.

6. Memungkinkan perusahaan dapat memberikan syarat kredit yang menguntungkan kepada pelanggan.

7. Memungkinkan perusahaan dapat beroperasi dengan lebih efisien karena tidak ada kesulitan dalam memperoleh bahan baku, jasa dan suplai yang dibutuhkan.

8. Memungkinkan perusahaan mampu bertahan dalam periode resesi atau depresi.

2.1.1.3 Indikator Modal Kerja

2.1.2 Perputaran Persediaan

2.1.2.1 Pengertian Perputaran Persediaan

Menurut Sofyan Harahap (2011:308) perputaran persediaan adalah :

“Menunjukan seberapa cepat perputaran persediaan dalam siklus produksi normal, semakin cepat perputaran persediaan maka penjualan berjalan cepat, dan perusahaan dianggap baik dalam usaha memperoleh laba”.

2.1.2.2 Fungsi Perputaran Persediaan

Menurut Rangkuti (2009:7) dilihat dari fungsinya, perputaran persediaan dapat dibedakan atas :

1. Batch stock atau lot size inventory

Yaitu persediaan yang diadakan karena membeli atau membuat bahan dalam jumlah lebih besar dari jumlah yang dibutuhkan pada saat itu, akibatnya untuk sementara tercipta suatu persediaan.

2. Fluctuation stock

Yaitu persediaan yang diadakan untuk fluktuasi permintaan konsumen yang tidak dapat diramaikan.

3. Anticipation stock

Yaitu persediaan yang diadakan untuk menghadapi fluktuasi permintaan yang dapat diramaikan berdasarkan pola musiman.

2.1.2.3 Indikator Perputaran Persediaan

Menurut Samryn (2012:413) perputaran persediaan : Perputaran Persediaan = HPP

Persediaan

2.1.3 Profitabilitas

2.1.3.1 Pengertian Profitabilitas

“Rasio yang menunjukan berapa besar laba bersih diperoleh perusahaan bila diukur dengan nilai aktiva”.

2.1.3.2 Indikator Profitabilitas

1.2 KERANGKA PEMIKIRAN

2.2.1 Pengaruh Modal Kerja terhadap Profitabilitas (ROA)

Menurut Sofyan Harahap (2009:290) mengenai pengaruh modal kerja terhadap profitabilitas (ROA) adalah sebagai berikut :

“Modal kerja (Working Capital) adalah salah satu investasi perusahaan dalam bentuk aktiva lancar,

pengelolaannya akan sangat mempengaruhi tingkat profitabilitas".

2.2.2 Pengaruh Perputaran Persediaan terhadap Profitabilitas (ROA)

Menurut Sofyan Harahap (2011:338) pengaruh perputaran persediaan adalah:

“Perputaran persediaan menunjukan seberapa cepat perputaran persediaan dalam siklus produksi normal, semakin cepat perputaran persediaan maka penjualan berjalan cepat, dan perusahaan dianggap baik dalam usaha memperoleh laba”.

2.3 HIPOTESIS

Menurut Umi Narimawati (2007:73) menyatakan hipotesis adalah :

“Pendugaan sementara mengenai hubungan antara variabel yang akan diuji kebenarannya. Karena

sifatnya dan dugaan, maka hipotesis hendaknya mengandung implikasi yang lebih jelas terhadap

pengujian yang dinyatakan”.

Berdasarkan pernyataan di atas maka peneliti mengajukan hipotesis bahwa : 1. H1: Terdapat pengaruh antara Modal Kerja terhadap Profitabilitas (ROA).

2. H2: Terdapat pengaruh antara Perputaran Persediaan terhadap Profitabilitas (ROA).

3. H3: Terdapat pengaruh antara Modal Kerja dan Perputaran Persediaa terhadap Profitabilitas

(ROA).

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah Modal Kerja, Perputaran Persediaan dan Profitabilitas (ROA) pada perusahaan Farmasi yang terdaftar di Bursa Efek Indonesia.

3.2 Metode Penelitian

Menurut Sugiyono (2012:2) mendefinisikan metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri -ciri

3.2.1 Desain Penelitian

Desain menurut Moh. Nazir (2003:84) dalam Umi Narimawati (2010:30) mendefinisikan desain penelitian adalah sebagai berikut:

“Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati (2010:30) yang peneliti terapkan dalam penelitian adalah sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya

menetapkan judul penelitian yang yaitu Pengaruh Modal Kerja dan Perputaran Persediaan terhadap Profitabilitas (ROA).

2. Mengidentifikasi permasalahan yang terjadi; 3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori;

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan; 7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data; 8. Melakukan analisis data;

9. Melakukan pelaporan hasil penelitian

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2010:38), Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Operasional Variabel diperlukan untuk menetukan jenis dan indikator dari variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang diukur dalam penelitian ini yaitu:

1. Variabel Independen (X)

Sugiyono (2010:39) mendefinisikan variabel bebas adalah sebagai berikut:

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen (terikat)”.

Sesuai dengan judul yang peneliti ajukan, maka yang menjadi variabel bebas Modal Kerja dan Perputaran Persediaan.

2. Variabel Dependen (Y).

Menurut Sugiyono (2010:39) mendefinisikan variabel devenden adalah sebagai berikut:

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya

variabel bebas.”

Variabel dependen alam penelitian ini yaitu Profitabilitas (ROA).

3.2.3 Sumber dan Teknik penentuan data 3.2.3.1 Sumber data

Definisi data sekunder menurut Jonathan Sarwono (2006: 123) adalah sebagai berikut :

“Data yang sudah tersedia sehingga kita tinggal mencari dan mengumpulkan”.

Data sekunder yang digunakan adalah data berupa Laporan Keuangan yang tercatat di BEI periode yaitu dari tahun 2008-2013.

3.2.3.2 Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan yang diperlukan ke dalam dua golongan, yaitu sebagai berikut:

1. Populasi

Definisi populasi menurut Sugiyono (2013: 49) adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek pajak/subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

Populasi dari penelitian ini adalah 9 perusahaan dengan 6 periode 2008-2013 Jadi penelitian ini sebanyak 54 data.

2. Sampel

Pengertian sampel menurut Umi Narimawati (2008:77), adalah:

“Sampel adalah sebagian dari populasi yang terpilih untuk menjadi unit pengamatan”.

3.2.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (LibraryReseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Studi Lapangan (field research)

a. Wawancara atau interview, yaitu teknik pengumpulan data dengan memberikan pertanyaan-pertanyaan kepada pihak-pihak yang berkaitan dengan masalah yang dibahas.

b. Kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden.

2. Studi Kepustakaan (library research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelaah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, suratkabar, artikel, situs web danpenelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti.

3.2.5 Rancangan Analisis dan Pengujian Hipotesis 3.2.5.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif, yang dilaksanakan melalui pengumpulan data di

lapangan.

a. Penelitian deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh perusahaan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana pengaruh integritas dan kompetensi auditor terhadap kualitas audit. b. Penelitian verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan

menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

independent (X) terhadap variable dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Adapun teknik analisis statistik yang digunakan dalam penelitian ini adalah Path Analysis (Analisis Jalur). Menurut Juanim (2004 : 17-25) mengemukakan penjabaran mengenai analisis jalur sebagai berikut:

1. Analisis Jalur

Analisis jalur adalah bagian dari model regresi yang dapat digunakan untuk menganalisis hubungan sebab akibat antar satu variabel dengan variabel lainnya.

2. Analisis Korelasi Person

Besarnya pengaruh masing-masing komponen variabel bebas terhadap variabel tidak bebas yaitu modal kerja terhadap profitabilitas ROA dan perputaran persediaan terhadap profitabilitas ROA dapat diketahui dengan menggunakan Korelasi Pearson.

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

i. Koefisien korelasi parsial

Koefisien korelasi parsial antara X1 terhadap Y, bila X2 dianggap konstan dan dapat dihitung dengan

� = � − � �

√ − � − �

ii. Koefisien korelasi parsial

Koefisien korelasi parsial antara X2 terhadap Y, apabila X1 dianggap dapat dihitung dengan

menggunakan rumus sebagai berikut:

� = � − � �

√ − � − �

iii. Koefisien korelasi secara simultan

Koefisien korelasi simultan antar X1, X2 terhadap Y dapat dihitung dengan menggunakan rumus

sebagai berikut:

� = √�� + �� − �� . �� − �

3. Analisis Koefisien Determinasi

Besarnya pengaruh modal kerja (X1) dan volume penjualan (X2) terhadap laba bersih (Y) dapat

diketahui dengan menggunakan analisis koefisien determinasi atau disingkat Kd yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu:

Sumber: Umi Narimawati (2010:50)

4. Diagram Path

Diagram jalur adalah alat untuk melukiskan secara grafis, struktur hubungan kualitas antar variabel independen, intervening (intermediary) dan dependen. Untuk mempresentasikan hubungan kualitas diagram jalur menggunakan simbol anak panah berkepala satu (single-headed arrow).

5. Pengaruh Langsung, Tidak Langsung dan Total

Seperti telah dijelaskan sebelumnya bahwa analisis jalur memperhitungkan pengaruh langsung dan tidak langsung. Berdasarkan diagram jalur kita dapat melihat bagaimana pengaruh langsung dan tidak langsung tersebut. Pengaruh langsung adalah pengaruh dari satu variabel independen ke variabel dependen, tanpa melalui variabel dependen lainnya. Sedangkan pengaruh tidak langsung adalah situasi dimana variabel independen mempengaruhi variabel dependen melalui variabel lain yang disebut variabel intervening (intermediary). Adapun yang dimaksud pengaruh total adalah penjumlahan pengaruh langsung dan pengaruh tidak langsung. Pengaruh langsung, pengaruh tidak langsung dan pengaruh total dapat dilihat dengan uraian sebagai berikut :

1. Pengaruh Langsung (Direct Effect (DE))

Pengaruh dari X1 dan X2 terhadap Y, atau lebih sederhana dapat disajikan sebagai berikut :

X1 Y ; PX1-Y .PX1-Y X2 Y ; PX2-Y . PX2-Y

2. Pengaruh Tidak Langsung (Indirect Effect (IE)

Sedangkan pengaruh tidak langsung (indirect effect) adalah pengaruh dari X1 terhadap Y

melalui X2 dan dari X2 terhadap Y melalui X1, atau lebih sederhana dapat disajikan sebagai

berikut :

X1 X2 Y ; PX2-Y .r X1-X2 .PX1-Y X2 X1 Y ; PX1-Y .r X1-X2 .PX2-Y Xni Xna Y ; Pni .Pnina .Pna

3. Pengaruh Total (Total Effect (TE)

Pengaruh total adalah penjumlahan DE dan IE sebagai berikut :

TE = {( PX1-Y .PX1-Y + PX2-Y .r X1-X2.PX1-Y) + ( PX2-Y .PX2-Y + PX1-Y . r X1-X2 .PX2-Y) + ... + (Pyni . Pyna + Pyni .r nina .Pna)

Untuk mengetahui besarnya koefisien korelasi antar variabel independen, maka, penelitian ini juga menggunakan koefisien korelasi Pearson yang diolah melalui SPSS. Sedangkan untuk mengetahui kuat lemahnya hubungan antar variabel independen dan hubungan variabel independen dengan variabel dependen, maka dapat dinyatakan dengan fungsi linear (paling tidak mendekati) dan diukur dengan suatu nilai yang disebut koefisien korelasi.

3.2.5.2 Uji Hipotesis

a. Hipotesis Penelitian

Berdasarkan identifikasi masalah yang dikemukakan sebelumnya, maka dalam penelitian ini penulis mengajukan hipotesis sebagai berikut :

1) Hipotesis parsial antara variabel bebas modal kerja terhadap variabel terikat profitabilitas (ROA).

Ho : Tidak terdapat pengaruh positif yang signifikan antara modal kerja terhadap profitabilitas (ROA)

Ha : Terdapat pengaruh positif yang signifikan modal kerja terhadap profitabilitas (ROA) 2) Hipotesis parsial antara variabel bebas Perputaran Persediaan terhadap variabel terikat

Profitabilitas (ROA)

Ho:Tidak terdapat pengaruh positif yang signifikan antara perputaran persediaan terhadap profitabilitas (ROA)

Ha : Terdapat pengaruh positif yang signifikan antara perputaran persediaan terhadap profitabilitas (ROA)

3) Hipotesis secara keseluruhan antara variabel bebas modal kerja dan perputaran persediaan terhadap variabel terikat profitabilitas (ROA)

Ho : Tidak terdapat pengaruh yang signifikan antara modal kerja dan perputaran persediaan terhadap profitabilitas