BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Inflasi merupakan salah satu variabel ekonomi makro, khususnya Indonesia, yang selalu diamati pergerakannya. Ia merupakan salah satu faktor penting dalam penentu arah kebijakan pemerintah dan Bank Indonesia di bidang moneter. Dalam penyusunan APBN, pemerintah menetapkan target inflasi bersama pertumbuhan ekonomi sebagai pilar utama. Sedangkan Bank Indonesia berperan menjaga target inflasi tersebut (Afni, 2007).

Disamping itu, inflasi juga merupakan salah satu indikator yang dapat memberikan informasi tentang dinamika perkembangan harga barang dan jasa yang dikonsumsi masyarakat. Perkembangan harga barang dan jasa ini berdampak langsung terhadap daya beli dan biaya hidup masyarakat, perubahan nilai aset dan kewajiban, serta nilai kontrak/transaksi bisnis. Inflasi yang merupakan indikator pergerakan antara permintaan dan penawaran di pasar riil juga erat kaitannya dengan perubahan tingkat suku bunga, produktivitas ekonomi, nilai tukar rupiah dengan valuta asing, indeksasi anggaran, dan parameter ekonomi makro lainnya. Oleh karena itu, masyarakat, pelaku bisnis, kalangan perbankan, dan pemerintah sangat berkempentingan terhadap perkembangan inflasi.

Di Indonesia tingkat inflasi diukur dari perubahan Indeks Harga konsumen (IHK) yang dihitung dan diumumkan ke publik setiap awal bulan oleh Badan Pusat Statistik (BPS). Sejak dipublikasikan untuk pertama kalinya pada tahun 1950, IHK telah mengalami perubahan beberapa kali baik tentang cakupan (coverage) kota, tahun dasar, paket komoditas maupun metode penghitungannya. Perubahan tersebut dilakukan secara periodik (5–8 tahun sekali tergantung dari kebutuhan ) untuk menyesuaikan perubahan pola komsumsi masyarakat, adanya komoditas baru yang masuk ke pasar dan komoditas lama yang tidak dijual dipasar. Selain itu cakupan kota IHK juga diperluas dengan memasukkan kota-kota besar utama di Indonesia sebagai dasar penghitungan inflasi nasional.

Begitu pentingnya angka inflasi bagi pemerintah maupun swasta dalam menentukan dan mengambil suatu kebijakan, terkadang angka inflasi diprediksi (diramalkan) untuk beberapa periode ke depan untuk menetapkansuatu kebijakan ke depan.

Salah satu pendekatan (metode) baru yang banyak digunakan untuk peramalan adalah Autoreggressive Integrated Moving Average (ARIMA). ARIMA merupakan suatu metode yang menghasilkan ramalan-ramalan berdasarkan sintesis dari pola data secara historis (Arsyad, 1995). ARIMA membutuhkan data yang relatif cukup besar, dari beberapa literatur menganjurkan minimal membutuhkan 50 data dari suatu series.

peramalan jangka pendek yang akurat. ARIMA cocok jika observasi dari deret waktu (time series) secara statistik berhubungan satu sama lain (dependent). Tujuan model ini adalah untuk menentukan hubungan statistik yang baik antar variabel yang diramal dengan nilai historis variabel tersebut sehingga peramalan dapat dilakukan dengan model tersebut.

Metode ARIMA merupakan suatu metode gabungan yang terdiri dari model AR (Autoregressive) dan model MA (Moving Average). Model Autoregresif (AR) pertama kali diperkenalkan oleh Yule pada tahun 1926 dan dikembangkan oleh Walker pada tahun 1931, model ini memiliki asumsi bahwa data periode sekarang dipengaruhi oleh data pada periode sebelumnya. Model Moving Average (MA) pertama kali diperkenalkan oleh Slutzky pada tahun 1973, model ini memiliki asumsi bahwa data periode sekarang dipengaruhi oleh residual data sebelumnya. Model ARIMA memiliki asumsi bahwa data periode sekarang dipengaruhi oleh data dan residual periode sebelumnya dan jika data tidak stasioner maka dengan differencing data menjadi stasioner.

dilakukan dengan cara mengurangi nilai data pada suatu periode dengan nilai data periode sebelumnya.

Data inflasi pada dasarnya merupakan data deret waktu (time series). Dan untuk menentukan suatu kebijakan jangka pendek yang akan datang dan kebijakan tersebut terkait dengan inflasi, maka peramalan inflasi dengan tingkat akurasi yang tingga sangat diperlukan. Untuk memenuhi kebutuhan tersebut memerlukan suatu metode analisis dan peramalan yang tepat. Berdasarkan penjelasan di atas, metode ARIMA adalah metode yang tepat untuk melakukan peramalan inflasi nasional. Sehingga pada penelitian ini akan mengambil judul ”Analisis Peramalan Inflasi Nasional Menggunakan Metode ARIMA”

1.2 Rumusan Masalah

Apakah pendekatan atau metode ARIMA dapat memprediksi Inflasi Nasional untuk periode Januari – Mei 2012 secara akurat?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji keakuratan metode ARIMA dalam memprediksi inflasi nasional.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah:

2. Bagi pemerintah dapat digunakan dalam menentukkan langkah antisipasi dalam membuat kebijakan.

3. Bagi masyarakat dapat digunakan sebagai informasi yang sangat penting untuk menentukkan langkah langkah yang harus diambil dalam hubungannya dengan tabungan dan investasi, atau hal yang lain yang ada terkait dengan inflasi.

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Inflasi

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus (kontinu) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidaklancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga.

10% setahun; inflasi sedang antara 10% - 30% setahun; berat antara 30% - 100% setahun; dan hiperinflasi atau inflasi tak terkendali terjadi apabila kenaikan harga berada di atas 100% setahun.

2.1.1.1 Penyebab Inflasi

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan (kelebihan likuiditas/uang/alat tukar) dan yang kedua adalah desakan (tekanan) produksi dan/atau distribusi (kurangnya produksi/product or service) dan/atau juga termasuk kurangnya distribusi). Untuk sebab pertama lebih dipengaruhi dari peran negara dalam kebijakan moneter (Bank Sentral), sedangkan untuk sebab kedua lebih dipengaruhi dari peran negara dalam kebijakan eksekutor yang dalam hal ini dipegang oleh Pemerintah (Government) seperti fiskal (perpajakan/pungutan/insentif/disinsentif), kebijakan pembangunan infrastruktur, regulasi, dan lain-lain.

Inflasi desakan biaya (cost push inflation) terjadi akibat adanya kelangkaan produksi dan/atau juga termasuk adanya kelangkaan distribusi, walau permintaan secara umum tidak ada perubahan yang meningkat secara signifikan. Adanya ketidaklancaran aliran distribusi ini atau berkurangnya produksi yang tersedia dari rata-rata permintaan normal dapat memicu kenaikan harga sesuai dengan berlakunya hukum permintaan-penawaran, atau juga karena terbentuknya posisi nilai keekonomian yang baru terhadap produk tersebut akibat pola atau skala distribusi yang baru. Berkurangnya produksi sendiri bisa terjadi akibat berbagai hal seperti adanya masalah teknis di sumber produksi (pabrik, perkebunan, dll), bencana alam, cuaca, atau kelangkaan bahan baku untuk menghasilkan produksi tsb, aksi spekulasi (penimbunan), dll, sehingga memicu kelangkaan produksi yang terkait tersebut di pasaran. Begitu juga hal yang sama dapat terjadi pada distribusi, dimana dalam hal ini faktor infrastruktur memainkan peranan yang sangat penting (Rosidi dan Wibowo, 2005).

Meningkatnya biaya produksi dapat disebabkan dua hal, yaitu kenaikan harga, misalnya bahan baku dan kenaikan upah/gaji, misalnya kenaikan gaji PNS akan mengakibatkan usaha-usaha swasta menaikkan harga barang-barang.

2.1.1.2 Penggolongan Inflasi

Inflasi juga dapat dibagi berdasarkan besarnya cakupan pengaruh terhadap harga. Jika kenaikan harga yang terjadi hanya berkaitan dengan satu atau dua barang tertentu, inflasi itu disebut inflasi tertutup (Closed Inflation). Namun, apabila kenaikan harga terjadi pada semua barang secara umum, maka inflasi itu disebut sebagai inflasi terbuka (Open Inflation). Sedangkan apabila serangan inflasi demikian hebatnya sehingga setiap saat harga-harga terus berubah dan meningkat sehingga orang tidak dapat menahan uang lebih lama disebabkan nilai uang terus merosot disebut inflasi yang tidak terkendali (Hiperinflasi).

Berdasarkan keparahannya inflasi juga dapat dibedakan : 1. Inflasi ringan (kurang dari 10% / tahun)

2. Inflasi sedang (antara 10% sampai 30% / tahun) 3. Inflasi berat (antara 30% sampai 100% / tahun) 4. Hiperinflasi (lebih dari 100% / tahun)

2.1.1.3 Mengukur inflasi

Inflasi diukur dengan menghitung perubahan tingkat persentase perubahan sebuah indeks harga. Indeks harga tersebut di antaranya:

1. Indeks harga konsumen (IHK) atau consumer price index (CPI), adalah indeks yang mengukur harga rata-rata dari barang tertentu yang dibeli oleh konsumen.

2. Indeks biaya hidup atau cost-of-living index (COLI).

4. Indeks harga komoditas adalah indeks yang mengukur harga dari komoditas-komoditas tertentu.

5. Indeks harga barang-barang modal

6. Deflator PDB menunjukkan besarnya perubahan harga dari semua barang baru, barang produksi lokal, barang jadi, dan jasa.

Inflasi memiliki dampak positif dan dampak negatif- tergantung parah atau tidaknya inflasi. Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu ((Rosidi dan Wibowo, 2005).

Inflasi juga menyebabkan orang enggan untuk menabung karena nilai mata uang semakin menurun. Memang, tabungan menghasilkan bunga, namun jika tingkat inflasi di atas bunga, nilai uang tetap saja menurun. Bila orang enggan menabung, dunia usaha dan investasi akan sulit berkembang. Karena, untuk berkembang dunia usaha membutuhkan dana dari bankyang diperoleh dari tabungan masyarakat.

Bagi orang yang meminjam uang dari bank (debitur), inflasi menguntungkan, karena pada saat pembayaran utang kepada kreditur, nilai uang lebih rendah dibandingkan pada saat meminjam. Sebaliknya, kreditur atau pihak yang meminjamkan uang akan mengalami kerugian karena nilai uang pengembalian lebih rendah jika dibandingkan pada saat peminjaman.

Bagi produsen, inflasi dapat menguntungkan bila pendapatan yang diperoleh lebih tinggi dari pada kenaikan biaya produksi. Bila hal ini terjadi, produsen akan terdorong untuk melipatgandakan produksinya (biasanya terjadi pada pengusaha besar). Namun, bila inflasi menyebabkan naiknya biaya produksi hingga pada akhirnya merugikan produsen, maka produsen enggan untuk meneruskan produksinya. Produsen bisa menghentikan produksinya untuk sementara waktu. Bahkan, bila tidak sanggup mengikuti laju inflasi, usaha produsen tersebut mungkin akan bangkrut (biasanya terjadi pada pengusaha kecil).

Secara umum, inflasi dapat mengakibatkan berkurangnya investasi di suatu negara, mendorong kenaikan suku bunga, mendorong penanaman modal yang bersifat spekulatif, kegagalan pelaksanaan pembangunan, ketidakstabilan ekonomi, defisit neraca pembayaran, dan merosotnya tingkat kehidupan dan kesejahteraan masyarakat.

Adapun cara penghitungan inflasi adalah sebagai berikut :

Inflasi=IHKt−IHKt−1

IHKt−1

IHKt : Indeks Harga Konsumen bulan ke t

IHKt-1 : Indeks Harga Konsumen bulan ke t-1

2.1.2 Indek Harga Konsumen ( IHK )

Indeks Harga Konsumen (IHK) merupakan persentase yang digunakan untuk menganalisis tingkat/ laju inflasi. IHK juga merupakan indikator yang digunakan pemerintah untuk mengukur inflasi di Indonesia.Di Indonesia badan yang bertugas untuk menghitung Indeks Harga Konsumen (IHK) adalah Badan Pusat Statistik (BPS). Penghitungan IHK dimulai dengan mengumpulkan harga dari ribuan barang dan jasa. Jika PDB mengubah jumlah berbagai barang dan jasa menjadi sebuah angka tunggal yang mengukur nilai produksi, IHK mengubah berbagai harga barang dan jasa menjadi sebuah indeks tunggal yang mengukur seluruh tingkat harga ((Rosidi dan Wibowo, 2005).

Badan Pusat Statistik menimbang jenis-jenis produk berbeda dengan menghitung harga sekelompok barang dan jasa yang dibeli oleh konsumen tertentu. IHK adalah harga sekelolmpok barang dan jasa relatif terhadap harga sekelompok barang dan jasa yang sama pada tahun dasar.

IHK adalah indeks yang sering dipakai namun bukanlah satu-satunya indeks yang dipakai untuk mengukur laju inflasi. Masih ada indeks yang dapat digunakan yakni indeks Harga Produsen (IHP), yang mengukur harga sekelompok barang yang dibeli perusahaan (produsen bukannya konsumen).

Adapun rumus untuk menghitung IHK adalah:

IHK=Pn Pn

×100

Dimana,

Pn = Harga sekarang

P = Harga pada tahun dasar

Salah satu indikator yang digunakan untuk mengukur stabilitas ekonomi adalah kestabilan harga. Harga yang merupakan resultante atau hasil interaksi antara permintaan (demand) dan penawaran (supply) barang dan jasa yang beredar di masyarakat, perlu dipantau perkembangannya sebagai salah satu indikator penentu kebijakan pemerintah di bidang pendapatan, fiskal maupun moneter.Untuk memperoleh gambaran mengenai kenaikan harga berbagai barang dan jasa yang dikonsumsi masyarakat dari waktu ke waktu dilakukan dengan menghitung indeks harganya.Di Indonesia dikenal dua macam indeks harga yaitu Indeks Harga Konsumen (IHK) dan Indeks Harga Sembilan Bahan Pokok (BIP).

Secara sederhana IHK merupakan perbandingan antara harga dengan suatu paket komoditas dari suatu kelompok barang atau jasa (market basket) pada suatu periode waktu terhadap harganya pada periode waktu yang telah ditentukan (tahun dasar). Berdasarkan IHK inilah kemudian didapat besaran angka inflasi/deflasi, yaitu besarnya persentase perubahan IHK antar periode. Angka inflasi/deflasi mencerminkan kemampuan daya beli dari uang yang dibelanjakan untuk memenuhi kebutuhan sehari-hari. Semakin tinggi inflasi maka semakin rendah daya beli dari uang dan dengan sendirinya semakin rendah pula daya beli masyarakat terhadap barang dan jasa kebutuhan rumah tangga. Laju inflasi yang tidak terlalu tinggi akan membuat stabilitas tetap terjaga dan roda perekonomian dapat terus bergulir. Secara berkesinambungan sejak tahun 1960-an, BPS telah melakukan pemantauan angka indeks harga. Seiring dengan kemajuan teknologi, penggunaan metode penghitungan angka inflasi, jumlah komoditas, dan cakupan penelitian senantiasa mengalami perkembangan.

dikonsumsi, contoh: sayuran dengan satuan ikat, beras dengan satuan kg, emas dengan satuan gr, dll. Pedagang Eceran, adalah orang/pihak yang menjual barang/jasanya langsung kepada konsumen atas dasar harga yang disetujui bersama antara kedua belah pihak. Biasanya para konsumen/pembeli mengkonsumsi barang/jasa yang dibeli tersebut dan tidak diperdagangkan lagi.

Tujuan penghitungan IHK dan angka inflasi adalah untuk memantau gejolak perubahan harga di sektor riil yang terjadi di masyarakat. Selain itu, IHK juga dapat dimanfaatkan sebagai:

1. Indikator untuk melihat pertumbuhan ekonomi dan penentuan kebijakan ekonomi secara makro.

2. Dasar penyesuaian atau perbaikan (ekskalasi) dalam penentuan tingkat upah buruh/pekerja/karyawan di suatu daerah.

3. Sebagai deflator penghitungan PDRB. 4. Asumsi dalam penghitungan APBN.

5. Indikator moneter untuk melihat perkembangan nilai mata uang.

1. Kelompok Bahan Makanan;

2. Kelompok Makan Jadi, Minuman, Rokok, dan Tembakau; 3. Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar; 4. Kelompok Sandang;

5. Kelompok Kesehatan;

6. Kelompok Pendidikan, Rekreasi, dan Olahraga;

7. Kelompok Transportasi, Komunikasi, dan Jasa Keuangan.

Pencatatan harga barang dan jasa dilakukan dengan frekuensi berbeda-beda sesuai dengan sifat dari masing-masing komoditas barang dan jasa.

Pengumpulan data harga konsumen, dan Pemilihan Sampel Pasar. Sebelum melakukan penghitungan IHK, dilakukan pemilihan sampel pasar dan sampel pedagang yang akan dijadikan tempat pencatatan/pemantauan data harga barang dan jasa. Pemilihan sampel pasar dilakukan secara purposive random sampling. Beberapa kriteria pasar yang akan dijadikan sebagai tempat pemantauan harga adalah:

1. Relatif besar dan oleh masyarakat setempat pasar tersebut dijadikan sebagai patokan/rujukan/pembanding baik harga komoditas maupun kualitas/merk dari pasar lainnya di kota yang bersangkutan.

2. Terletak di daerah perkotaan.

3. Berbagai komoditas barang dan jasa dapat ditemui di sana, sehingga uang yang beredar cukup banyak.

4. Banyak masyarakat yang berbelanja di sana. 5. Waktu keramaian berbelanja cukup panjang.

Pemilihan Sampel Pedagang, dari pasar terpilih tersebut, dipilih sampel pedagang eceran yang memenuhi persyaratan sebagai berikut:

1. Berdagang pada tempat yang permanen/tetap/tidak berpindah-pindah. 2. Terjaminnya kesinambungan/kontinuitas data yang dipantau.

3. Mempunyai persediaan barang yang cukup banyak, baik kuantitas/jumlah maupun jenis komoditasnya.

4. Harga yang dipantau dari pedagang bersangkutan merupakan price leader, yaitu cukup berpengaruh terhadap harga bagi pedagang lainnya.

Selain pedagang eceran, responden pencatatan data harga konsumen juga mencakup tempat-tempat yang memberikan pelayanan jasa seperti praktek dokter, tempat pangkas rambut, salon kecantikan, rumah sakit, sekolah/perguruan tinggi, pengelola parkir, bengkel kendaraan bermotor, pembantu rumah tangga, usaha kost/kontrakan, dan lainnya. Untuk setiap komoditas barang dan jasa dipilih sebanyak tiga sampai empat sampel pedagang sebagai responden.

Salah satu indikator yang digunakan untuk mengukur stabilitas ekonomi adalah kestabilan harga.Harga yang merupakan resultante atau hasil interaksi antara permintaan (demand) dan penawaran (supply) barang dan jasa yang beredar di masyarakat, perlu dipantau perkembangannya sebagai salah satu indikator penentu kebijakan pemerintah di bidang pendapatan, fiskal maupun moneter.Untuk memperoleh gambaran mengenai kenaikan harga berbagai barang dan jasa yang dikonsumsi masyarakat dari waktu ke waktu dilakukan dengan menghitung indeks harganya.Di Indonesia dikenal dua macam indeks harga yaitu Indeks Harga Konsumen (IHK) dan Indeks Harga Sembilan Bahan Pokok (BIP).

waktu terhadap harganya pada periode waktu yang telah ditentukan (tahun dasar).Berdasarkan IHK inilah kemudian didapat besaran angka inflasi/deflasi, yaitu besarnya persentase perubahan IHK antar periode.Angka inflasi/deflasi mencerminkan kemampuan daya beli dari uang yang dibelanjakan untuk memenuhi kebutuhan sehari-hari.Semakin tinggi inflasi maka semakin rendah daya beli dari uang dan dengan sendirinya semakin rendah pula daya beli masyarakat terhadap barang dan jasa kebutuhan rumah tangga. Laju inflasi yang tidak terlalu tinggi akan membuat stabilitas tetap terjaga dan roda perekonomian dapat terus bergulir.

Secara berkesinambungan sejak tahun 1960-an, BPS telah melakukan pemantauan angka indeks harga.Seiring dengan kemajuan teknologi, penggunaan metode penghitungan angka inflasi, jumlah komoditas, dan cakupan penelitian senantiasa mengalami perkembangan.

2.1.3 ARIMA (Autoregressive Integrated Moving Average)

Metode Autoregressive Integrated Movingaverage (ARIMA) atau biasa disebut juga sebagai metode Box-Jenkins merupakan metode yang secara intensif dikembangkan oleh George Box dan Gwilym Jenkins(1976), yang merupakan perkembangan baru dalam metode peramalan ekonomi, tidak bertujuan membentuk suatu model struktural (persamaan tunggal maupun persamaan simultan) yang berbasis dari teori ekonomi dan logika, namun dengan menganalisis probabilistic atau stokastik dari data timeseries dengan memegang filosofi “let the data speak for them selves”.

mengabaikan variable independen karena model ini menggunakan nilai sekarang dan nilai-nilai lampau dari variabel dependen untuk menghasilkan peramalan jangka pendek yang akurat.

ARIMA telah digunakan secaraluas seperti dalam peramalan ekonomi, analisis anggaran (budgetary), mengontrol proses dan kualitas (quality control & processcontrolling), dan analisis sensus (Antoniol, 2003).

Arsyad (1995) juga menyebutkan bahwa metodologi Box-Jenkins ini dapat digunakan:

1. Untuk meramal tingkat employment

2. Menganalisis pengaruh promosi terhadap penjualan barang-barang konsumsi.

3. Menganalisis persaingan antara jalur kereta api dengan jalur pesawat terbang.

4. Mengestimasi perubahan struktur harga suatu industri.

Hasil para peneliti terdahulu mengenai ARIMA dapat disimpulkan sebagai berikut: 1. ARIMA merupakan suatu metode yang menghasilkan ramalan- ramalan

berdasarkan sintesis dari pola data secara historis (Arsyad, 1995). Variabel yang digunakan adalah nilai-nilai terdahulu bersama nilai kesalahannya.

2. ARIMA memiliki tingkat keakuratan peramalan yang cukup tinggi karena setelah mengalami tingkat pengukuran kesalahan peramalan MAE (mean absolute error) nilainya mendekati nol (Francis dan Hare, 1994).

3. ARIMA mempunyai tingkat keakuratan peramalan sebesar 83.33% dibanding model logit 66.37% dan OLS 58.33% (Dunis, 2002).

bahwa model ARIMA ini hanya dapat digunakan untuk peramalan jangka sangat pendek, berbeda dengan model struktural yang dapat melakukan peramalan jangka panjang. Model ARIMA ini membutuhkan data yang relative sangat besar, dari beberapa literatur menganjurkan minimal membutuhkan 50 data dari suatu series.

Menurut Arsyad (1995) metode Box-Jenkins untuk data runtut waktu (time series) yang stasioner adalah ARIMA. ARIMA ini merupakan uji linear yang istimewa. Dalam membuat peramalan model ini sama sekali mengabaikan variabel independen karena model ini menggunakan nilai sekarang dan nilai-nilai lampau dari variable dependen untuk menghasilkan peramalan jangka pendek yang akurat.

Metode Box-Jenkins hanya dapat diterapkan, menjelaskan, atau mewakili series yang stasioner atau telah dijadikan stasioner melalui proses differencing. Karena series stasioner tidak punya unsur trend, maka yang ingin dijelaskan dengan metode ini adalah unsur sisanya, yaitu error. Kelompok model time series linier yang termasuk dalam metode ini antara lain: autoregressive, moving average, autoregressive-moving average, dan autoregressive integrated moving average.

2.1.3.1 Model Autoregressive (AR)

Jika series stasioner adalah fungsi linier dari nilai-nilai lampaunya yang berurutan atau nilai sekarang series merupakan rata-rata tertimbang nilai-nilai lampaunya bersama dengan kesalahan sekarang, maka persamaan itu dinamakan model autoregressive. Bentuk umum model ini adalah (Mulyono, 2000):

Yt = b0 + b1Yt-1 + b2Yt-2 + … + bnYt-n +et ... (2.3)

Dimana,

Yt = nilai series yang stasioner.

merupakan nilai lag dari variabel dependen.

b0 = konstanta

b1, b2, b0 = residual; kesalahan peramalan dengan ciri seperti sebelumnya.

Banyaknya nilai lampau yang digunakan (p) pada model AR menunjukkan tingkat dari model ini. Jika hanya digunakan sebuah nilail lampau, dinamakan model autoregressive tingkat satu dan dilambangkan dengan AR (1). Agar model ini

stasioner, jumlah koefisien model autoregressive harus selalu kurang dari 1.

2.1.3.2 Model Moving Average (MA)

Jika series yang stasioner merupakan fungsi linier dari kesalahan peramalan sekarang dan masa lalu yang berurutan, persamaan itu dinamakan moving average model. Bentuk umum model ini adalah (Mulyono,2000):

Yt = a0 - a1et-1 - a2et-2 - ... - anet-n + et ………...…... (2.4)

Dimana,

et-1, et-2, et-n = Variable bebas yang merupakan lag dari residual konstanta.

a0 = Koefisien model

et = residual

Terlihat bahwa Yt merupakan rata-rata tertimbang kesalahan sebanyak n periode

Agar model ini stasioner, suatu syarat perlu (bukan cukup), yang dinamakan

invertibility condition adalah bahwa jumlah koefisien model selalau kuran dari 1, ini

artinya jika makin ke belakang perananan kesalahan makin mengecil. Jika kondisi ini

tidak terpenuhi kesalahan yang makin ke belakang justru semakin berperan.

Model MA meramalkan nilai Yt berdasarkan kombinasi kesalahan linier masa lampau (lag), sedangkan model AR menunjukkan Yt sebagai fungsi linier dari sejumlah nilai Yt aktual sebelumnya.

2.1.3.3 Model Autregressive Integrated Moving Average (ARIMA)

Model time series yang digunakan berdasarkan asumsi bahwa data time series tersebut stasioner, artinya rata-rata varian(σ2) suatu data time series konstan. Tapi seperti

kita ketahui bahwa banyak data timeseries dalam ilmu ekonomi adalah tidakstasioner, melainkan integrated. Jika data time series integrated dengan ordo 1 disebut d(1) artinya differencing pertama. Jika series itu melalui proses differencing sebanyak d kali dapat dijadikan stasioner, maka series itu dikatakan non-stationer homogeny tingkat d.

Seringkali proses random stasioner tak dapat dengan baik dijelaskan oleh model moving average saja atau autoregressive saja, karena proses itu mengandung keduanya. Karena itu, gabungan kedua model, yang dinamakan Autregressive Integrated Moving Average (ARIMA) model dapat lebih efektif menjelaskan proses itu. Pada model gabungan ini series stasioner adalah fungsi dari nilai lampaunya serta nilai sekarang dan kesalahan lampaunya. Bentuk umum model ini adalah (Mulyono, 2000):

Yt = b0 + b1Yt-1 + …+ bnYt-n - a1et-1- … - anet-n + et ... (2.5)

Dimana:

Yt-1, Yt-2 = nilai lampau series yang bersangkutan

et-1, et-2 = variabel bebas yang merupakan lag dari residual

Simbol model-model sebelum ini dapat saja dinyatakan seperti berikut: AR(1) sama maksudnya dengan ARIMA(1,0,0), MA(2) sama maksudnya dengan ARIMA(0,0,2), dan ARMA (1,2) sama maksudnya dengan ARIMA(1,0,2).

Adalah mungkin suatu series nonstasioner homogeny tidak tersusun atas kedua proses itu, yaitu proses autoregressive maupun movingaverage. Jika hanya mengandung proses autoregressive, maka series itu dikatakan mengikuti proses Integrated autoregressive dan dilambangkan ARIMA (p,d,0). Sementara yang hanya mengandung proses moving average, seriesnya dikatakan mengikuti proses Integrated moving average dan dituliskan ARIMA (0,d,q).

2.1.3.4 Tahapan Metode ARIMA (Box-Jenkins)

Dengan metode ini diharapkan dapat menjawab pertanyaan berikut ini: Bagaimana suatu data timeseries diselesaikan yaitu apakah dengan proses AR murni/ARIMA (p,0,0) atau MA murni/ARIMA (0,0,q) atau proses ARMA/ ARIMA (p,0,q) atau proses ARIMA(p,d,q).

Langkah-langkah penerapan metode ARIMA secara berturut-turuta dalah: 1. Spesifikasi atau identifikasi model,

2. Pendugaan parameter model, 3. Diagnostic checking, dan 4. Peramalan.

Berikut akan diterangkan setiap tahapan itu dalam bentuk flowchart (Modul Diklat

Fungsional Statistik Tingkat Ahli, 2012):

2.1.3.5 Model Umum dan Uji Stasioner

Data runtut waktu yang stasioner adalah data runtut waktu yang nilai rata-ratanya tidak berubah. Apabila data yang menjadi input dari model ARIMA tidak stasioner, perlu dilakukan modifikasi untuk menghasilkan data yang stasioner. Salah satu cara yang umum dipakai adalah metode pembedaan (differencing), yaitu mengurang nilai data pada suatu periode dengan nilai data periode sebelumnya. Metode Box-Jenkins hanya dapat diterapkan, menjelaskan, atau mewakili series yang stasioner atau telah dijadikan stasioner melalui proses differencing (Mulyono,2000). Karena series stasioner tidak mempunyai unsure trend, maka yang ingin dijelaskan dengan metode ini adalah unsure sisanya yaitu error.

1. Autocorrelation function (correlogram) 2. Uji akar-akar unit

3. Derajat integrasi

Suatu series dikatakan stasioner atau menunjukkan kesalahan random adalah jika koefisien autocorrelation untuk semua lag secara statistic tidak berbeda dari nol hanya untuk beberapa lag yang di depan. Kata“secara statistik” menunjukkan bahwa kita sedang berhubungan dengan koefisien suatu koefisien dikatakan tidak berbeda dari nol

jika ia berada dalam interval 0±Zα/2(1/√n). Dimana,

Zα/2 = nilai variabel normal standar dengan tingkat keyakinan1-α

n = banyaknya observasi, pada model ini biasanya digunakan n besar, paling tidak 50 data observasi.

2.1.3.6 Identifikasi Model

Setelah data runtut waktu telah stasioner, langkah berikutnya adalah menetapkan model ARIMA (p,d,q) yang sekiranya cocok (tentatif), maksudnya menetapkan berapa p, d, dan q. Jika tanpa proses differencing d diberinilai 0, jika menjadi stasioner setelah firstorder differencing d bernilai1 dan seterusnya. Dalam memilih berapa p dan q dapat dibantu dengan mengamati pola fungsi autocorrelation dan partial autocorrelation (correlogram) dari series yang dipelajari, dengan acuan sebagai berikut:

Tabel 2.1 Pola Autokorelasi dan Autokorelasi Parsial

Menuju nol setelah lag q

Menurun secara

bertahap/bergelombang ARIMA(0,d,q) Menurun secara

bertahap/bergelombang Menuju nol setelah lag q ARIMA(p,d,0) Menurun secara tidak menyerupai salah satu dari pola yang ada pada tabel itu karena adanya variasi sampling. Jika sudah terbiasa atau berpengalaman pemilihan p, dan q diharapkan dekat dengan yang benar. Perhatikan bahwa kesalahan memilih p dan q bukan merupakan masalah, dan akan dimengerti setelah tahap diagnostic checking.

Pada umumnya analis harus mengindentifikasi autokorelasi yang secara eksponensial menjadi nol. Jika autokorelasi secara eksponensial melemah menjadi nol berarti terjadi proses AR. Jika autokorelasi parsial melemah secara eksponensial berarti terjadi proses MA. Jika keduanya melemah berarti terjadi proses ARIMA (Arsyad, 1995).

2.1.3.7 Pendugaan Parameter Model

Proses pendugaan diawali dengan menetapkan nilai awal parameter (koefisien model) dilanjutkan dengan proses iterasi menuju parameter yang menghasilkan sum squared error terkecil. Pemilihan nilai awal parameter berpengaruh terhadap banyaknya iterasi. Jika pilihan awal (dekat dengan parameter yang sebenarnya), konvergensi akan tercapai lebih cepat. Sebaliknya dugaan yang sial memungkinkan proses iterasi tidak konvergen.

2.1.3.8 Diagnostic Checking

Setelah penduga parameter diperoleh, agar model siap dimanfaatkan untuk peramalan, perlu dilewati tahap diagnostic checking, yaitu memeriksa atau menguji apakah model telah dispesifikasi secara benar atau apakah telah dipilih p, d, dan q yang benar. Ada beberapa cara, yang sebaiknya digunakan bersama, untuk memeriksa model.

Pertama, menurut Mulyono (2000) jika model dispesifikasi dengan benar, kesalahannya harus random atau merupakan suatu proses antar-error tidak berhubungan, sehingga fungsi autocorrelation dari kesalahan tidak berbeda dengan nol secara statistik. Jika tidak demikian, spesifikasi model yang lain perlu diduga dan diperiksa. Jika pemeriksaan ini menyimpulkan bahwa kesalahannya random, spesifikasi model yang lain bisa juga diduga dan diperiksa untuk dibandingkan dengan spesifikasi benar yang pertama.

Kedua, dengan menggunakan modified Box-Pierce (Ljung-Box) Q statistic untuk menguji apakah fungsi autokorelasi kesalahan semuanya tidak berbeda dari nol. Rumusan statistik itu adalah (Mulyono, 2000):

Q=n(n+2)

∑

rk 2n−k

Dimana:

n = banyaknya observasi series stasioner

Statistik Q mendekati distribusi chi-square dengan derajat bebas k-p-q. Jika statistik Q lebih kecil dari nilai kritis chi-square seperti yang tertera pada tabel, maka semua koefisien autocorrelation dianggap tidak berbeda dari nol atau model telah dispesifikasi dengan benar. Dalam praktik, biasanya digunakan k yang besar, misalnya 24.

Keempat, dengan menggunakan t statistik untuk menguji apakah koefisien model secara individu berbeda dari nol. Seperti halnya dalam regresi, cirri model yang baik adalah jika semua koefisien modelnya secara statistik berbeda dari nol. Jika tidak demikian, variable yang dilekati koefisien itu seharusnya dilepas dan spesifikasi model yang lain diduga dan diuji. Jika terdapat banyak spesifikasi model yang lolos dalam diagnostic checking, yang terbaik dari model itu adalah model dengan koefisien lebih sedikit (prinsip parsimony).

2.1.3.9 Peramalan

Langkah terakhir adalah menggunakan model yang terbaik untuk peramalan. Jika model terbaik telah ditetapkan, model itu siap digunakan untuk peramalan. Perhatikan untuk series homogeny nonstasioner, karena yang diperlukan adalah ramalan seriesasli, maka bentuk selisih harus dikembalikan pada bentuk variabel asli yaitu dengan melakukan proses integral. Teknik peramalan ini juga dapat memberikan interval keyakinan. Jika makin jauh ke depan, interval keyakinan umumnya makin lebar, namun tidak demikian untuk interval keyakinan moving average model murni.

never ending prosess, maksudnya jika data terbaru muncul, model perlu diduga dan diperiksa kembali (Mulyono, 2000).

2.1.3.10 Penelitian Terdahulu

Agustini Tripena (2011) telah melakukan penelitian tentang peramalan indeks harga konsumen dan inflasi indonesia dengan metode arima box-jenkins. Hasil penelitian ini adalah untuk menentukan model deret waktu terbaik data indeks harga konsumen yaitu ARIMA(1,1,1), selain itu penelitian ini menghasilkan angka ramalan indeks harga konsumen dan ramalan inflasi berdasarkan untuk tiga bulan.

Penelitian yang lain juga dilakukan oleh Djarwoto (2009) yang berjudul “Peramalan Laju Inflasi dengan Metode Auto Regressive Integrated Moving Average (ARIMA)”. Hasil dari penelitian ini menyimpulkan bahwa peramalan dengan Auto Regressive Integrated Moving Average (ARIMA) merupakan metode yang tidak begitu rumit, namun mempunyai keakuratan dengan prosentase yang cukup besar.

Sinta KNA (2007) juga melakukan penelitian tentang “Hubungan Kausalitas inflasi IHK (Indeks Harga Konsumen) dan Inflasi Inti dengan Analisis VAR”. Hasil penelitian ini memperlihatkan kedua peubah tidak memiliki hubungan sebab-akibat atau dapat dikatakan bahwa kedua peubah bergerak secara bersamaan. Hal tersebut mengindikasikan tidak adanya pengaruh lag pada kedua peubah tersebut.

No Peneliti Metode Tahun Penelitian dan Hasil 1. Agustini

Tripena

ARIMA 2011 Judul: Peramalan Indeks Harga Konsumen dan Inflasi Indonesia dengan Metode ARIMA Box-Jenkins.

Hasil: Penelitian ini menghasilkan angka ramalan indeks harga konsumen dan ramalan inflasi berdasarkan untuk tiga bulan.

2. Djarwoto ARIMA 2009 Judul: Peramalan Laju Inflasi dengan Metode Auto Regressive Integrated Moving Average (ARIMA).

Hasil : penelitian ini menyimpulkan bahwa peramalan dengan Auto Regressive Integrated Moving Average (ARIMA) merupakan metode yang tidak begitu rumit, namun mempunyai keakuratan dengan prosentase yang cukup besar. 3. Sinta KNA VAR 2007 Judul: Hubungan Kausalitas inflasi

Yt-1

Yt-2

Yt-n

Yt

Sumber: Berbagai Jurnal dan Thesis.

2.2 Kerangka Pemikiran

ARIMA adalah teknik peramalan yang sama sekali mengabaikan variabel independen karena menggunakan nilai sekarang dan nilai-nilai lampau dari variabel dependen untuk menghasilkan peramalan jangka pendek.

2.3 Hipotesis

Berdasarkan uraian diatas dapat diajukan hipotesis sebagai berikut: H0: Metode ARIMA dapat memprediksi Inflasi secara akurat.

H1: Metode ARIMA tidak dapat memprediksi Inflasi secara akurat.

2.4 Definisi Operasional Variabel

Yt-1 = Inflasi 1 hari sebelum t (dijadikan sebagai variable independen)

Yt-2 = Inflasi 2 hari sebelum t (dijadikan sebagai variable independen)

Yt-n = Inflasi n hari sebelum t (dijadikan sebagai variable independen)

Yt = Inflasi yang akan diramal pada waktu ke-t (dijadikan sebagai

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian/Metode Penelitian

Penelitian ini menggunakan metode ARIMA dengan Data yang digunakan untuk penulisan ini adalah data kuantitatif sementara berdasarkan cara memperolehnya data yang digunakan dalam penelitian ini adalah data sekunder berupa data Inflasi Nasional periode bulan Januari tahun 2006 sampai dengan bulan Desember tahun 2011.

3.2. Pemilihan Sampel dan Penentuan Unit Analisis

Populasi yang menjadi obyek penelitian adalah semua data Inflasi. Sedangkan sampel dari penelitian ini akan menggunakan data Inflasi Nasional dari bulan Januari tahun 2006 sampai dengan bulan Desember tahun 2011 (72 data Inflasi). Pemilihan sampel pada periode ini berdasarkan pada data yang dirilis terakhir pada saat penelitian ini dilakukan.

Unit analisis dalam penelitian ini adalah data Inflasi nasional dari bulan Januari tahun 2006 sampai dengan bulan Desember tahun 2011.

3.3 Sumber dan Teknik Pengumpulan Data

penelitian pokok yang digunakan untuk mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian dan memperkaya literatur untuk menunjang data kuantitatif yang diperoleh.

3.4 Pengolahan dan Analisis Data

Analisis data dilakukan dengan menggunakan metode ARIMA. Sebelumdilakukan perhitungan dengan menggunakan metode ARIMA, terlebih dahulu dilakukan serangkaian uji-uji seperti kestasioneran data, proses pembedaandan pengujian correlogram untuk menentukan koefisien autoregresi.Untuk menjawab permasalahan yang ada dan menguji hipotesisdigunakan teknik analisis dengan langkah-langkah sebagai berikut :

Langkah Pertama: Pemeriksaaan Kestasioneran Data

Sebagaimana telah dikemukakan bahwa data yang dianalisis dalam ARIMA adalah data yang bersifat stasioner dan berdistribusi secara normal. Hal ini dapat dilihat dari grafik data jika data tersebut stasioner nilai rata-rata dan variansinya relatif konstandari periode ke periode (Aritonang, 2002). Pengujian kestasioneran dapat dilakukan dengan membuat correlogram fungsi autokorelasi (analisis autokorelasi dan autokorelasi parsial) dan uji akar-akar unit (Augmented Dickey-Fuller) dengan program komputer SPSS/PASW 18.0.

rk =

Suatu series dikatakan stasioner atau menunjukkan kesalahan random adalah jika koefisien autokorelasi untuk semua lag secara statistik tidak berbedasignifikan dari nol atau berbeda dari nol untuk beberapa lag yang didepan. Menurut Quenouille (1949 dalam Aritonang, 2002) suatu koefisien autokorelasi yang dikatakan tidak signifikan atau tidak berbeda dari nol jika ia berada dalam interval confidence limit 0 ± Z/√n.

Dengan menggunakan α(taraf signifikansi) = 5% dan jumlah data pengamatan setelah differencing (n = 72) maka batas intervalnya adalah 0±1,96/(√72) atau 0 ± 0,231. Stasioneritas dapat diperiksa dengan menemukan apakah data time series mengandung akar unit. Untuk keperluan ini dapat digunakan uji Augmented Dickey-Fuller (ADF) dengan program komputer SPSS 18.0. Series yang diamati stasioner jika memiliki nilai ADF lebih besar daripada nilai kritis.

Langkah Kedua: Proses differencing (pembedaan)

Proses ini dilakukan apabila data tidak stasioner yaitu dengan data asli (Yt) diganti

dengan perbedaan pertama data asli tersebut atau dirumuskansebagai berikut : d(1) = Yt – Yt-1 (Aritonang, 2002).Data dari proses pembedaan tersebut digunakan kembali untuk membuat fungsi autokorelasi (correlogram) dan uji akar-akar unit (Dickey-Fuller)dengan program komputer SPSS 18.0.

Langkah Ketiga: Penentuan nilai p, d, dan q dalam ARIMA

tingkat proses differencing, q menunjukkan ordo/derajat moving average (MA) adalah mungkin suatu series nonstasioner homogen tidak tersusun atas kedua proses itu, yaitu proses autoregressive maupun moving average. Jika hanya mengandung proses autoregressive, maka series itu dikatakan mengikuti proses Integrated autoregressive dan dilambangkan ARIMA(p,d,0). Sementara yang hanya mengandung proses moving average, seriesnya dikatakan mengikuti proses Integrated Moving Average dan dituliskan ARIMA(0,d,q). Setelah data runtut waktu telah stasioner, langkah berikutnya adalah menetapkan model ARIMA(p,d,q) yang sekiranya cocok (tentatif), maksudnya menetapkan berapa p, d, dan q. Jika tanpa proses differencing diberi nilai 0, jika menjadi stasioner setelah first order differencing d bernilai1 dan seterusnya. Dalam memilih berapa p dan q dapat dibantu dengan mengamati pola fungsi autocorrelation dan partial autocorrelation (correlogram).

Dalam praktik pola autocorrelation dan partial autocorrelation seringkali tidak menyerupai salah satu dari pola yang ada pada tabel itu karena adanya variasi sampling. Kesalahan memilih p dan q bukan merupakanmasalah, dan akan dimengerti setelah tahap diagnostic checking.

Langkah Keempat: Estimasi Parameter Model ARIMA

Misalkan bentuk model tentatif telah ditetapkan, langkah berikutnyaadalah menduga parameternya sebagai berikut:

1. Apabila model tentatifnya AR (autoregressive murni), maka parameternya diestimasi dengan analisis regresi dengan pendekatankuadrat terkecil linear. 2. Apabila modelnya mencakup MA walaupun modelnya ditulis dalambentuk linear,

melalui 2 tahap yaitu tahap estimasi awal dan estimasi lanjutan, hingga dihasilkan estimasi akhir atas parameter.

Langkah Kelima: Peramalan

Langkah terakhir adalah menggunakan model yang terbaik untukperamalan.Jika model terbaik telah ditetapkan, model itu siap digunakan untuk peramalan. Perhatikan untuk series homogen nonstasioner, karena yang diperlukan adalah ramalan series asli, maka bentuk selisih harus dikembalikanpada bentuk variabel asli yaitu dengan melakukan proses integral. Teknik peramalan ini juga dapat memberikan interval keyakinan. Jika makin jauh kedepan, interval keyakinan umumnya makin lebar, namun tidak demikian untuk interval keyakinan moving average model murni.

Langkah Keenam: Pengukuran Kesalahan Peramalan

Ada beberapa metode yang digunakan untuk menunjukkan kesalahan yang disebabkan oleh suatu teknik peramalan tertentu. Hampir semua ukuran tersebut menggunakan beberapa fungsi dari perbedaan antara nilai sebenarnya dengan nilai peramalannya. Perbedaan nilai sebenarnya dengan nilai peramalan ini biasanya disebut sebagai residual. Menurut Arsyad (1995) ada beberapa teknik untuk mengevaluasi hasil peramalan, diantaranya :

1. Mean Absolute Deviation (MAD) atau simpangan absolut rata-rata.

MAD ini sangat berguna jika seorang analis ingin mengukur kesalahan peramalan dalam unit ukuran yang sama seperti data aslinya.

2. Mean Squared Error (MSE) atau kesalahan rata-rata kuadrat.

kesalahan yang lebih kecil tetapi kadang-kadang menghasilkan kesalahan yang sangat besar.

3. Mean Absolute Percentage Error (MAPE) atau persentase kesalahan absolut rata-rata.

Kadang kala lebih bermanfaat jika kita menghitung kesalahan peramalan dengan menggunakan persentase ketimbang nilai absolutnya. Pendekatan ini sangat berguna jika ukuran variabel peramalan merupakan faktor penting dalam mengevaluasi akurasi peramalan tersebut. MAPE memberikan petunjuk seberapa besar kesalahan peramalan dibandingkan dengan nilai sebenarnya dari series tersebut.

4. Mean Percentage Error (MPE) atau Persentase kesalahan rata-rata.

MPE diperlukan untuk menentukan apakah suatu metode peramalan bias atau terjadi korelasi antara nilai data pada suatu waktu tertentu dengan nilai data tersebut pada satu periode waktu sebelumnya (lag) atau lebih.

Korelasi ini dapat dihitung dengan menggunakan koefisien autokorelasi. Secara matematis rumus koefisien autokorelasi adalah (Arsyad, 1995):

Dimana :

Rk = nilai koefisien autokorelasi tingkat ke-k

Yt = nilai observasi pada waktu t

Yt-k = nilai observasi pada k periode sebelum t (t-k)

Ŷ = nilai rata-rata serial data

n = banyaknya observasi series stasioner

Nilai koefisien autokorelasi yang berbeda dengan nol atau diluar confidence limit dapat digunakan untuk menentukan model ARIMA untuk meramal. Apabila nilai autokorelasi tidak dalam interval confidence limit berarti koefisien autokorelasi signifikan berbeda dari nol, sehingga nilai autokorelasi tersebut berpengaruh dalam menentukan koefisien model ARIMA. Hal ini membuktikan bahwa ada pengaruh antara data tertentu sebelumnya dengan data sekarang.

Hipotesis yang menduga bahwa ada lag (nilai harga inflasi terdahulu) tertentu, yaitu Yt-1, Yt-2,.., Yt-n berpengaruh signifikan positif dalam meramal Yt (harga inflasi periode

harian pada waktu t) menggunakan metode ARIMA akan dapat diterima apabila ada nilai koefisien autokorelasi diluar interval confidence limit. Dan sebaliknya hipotesis akan ditolak jika nilai koefisien berada dalam interval confidence limit.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Statistik Deskriptif

Tabel 4.1 Statistik Deskriptif Inflasi Nasional

N Minimum Maximum Mean Std. Deviation Variance Inflasi 72 -.32 2.46 .5172 .51468 .265 Valid N (listwise) 72

Sumber: BPS, diolah.

Selama periode pengamatan dari Januari 2006 sampai dengan Desember 2011 rata-rata (mean) dan standar deviasi (standard deviation) dari data inflasi bulanan nasional sebesar 0,517 dan 0,515. Berdasarkan tabel di atas terlihat bahwa data inflasi nasional memiliki variasi yang relatif kecil, dan sebaran data berada tidak jauh dari rata-ratanya. Hal ini memunjukan bahwa data tersebut telah stasioner karena nilai rata-rata dan variannya hampir sama.

Untuk menganalisis data time series menggunakan metode ARIMA syarat utama yang harus terpenuhi adalah data bersifat stasioner. Berdasarkan tabel di atas, data telah memenuhi syarat untuk dilakukan analisis menggunakan metode ARIMA. Dan tidak perlu lagi dilakukan proses differencing.

4.2 Analisis Data

Dari gambar grafik correlogram autokorelasi (ACF) dan autokorelasi parsial (PACF) dapat ditentukan bentuk model peramalannya. Jika hasil correlogram ACF signifikan pada lag 1 dan PACF mengalami penurunan secara ekponensial (bergelombang) setelah lag 1, maka yang terjadi adalah proses AR(1) atau ARIMA (1,1,0) jika data sudah dilakukan differencing. Jika hasil correlogram PACF signifikan pada lag 1 dan ACF mengalami penurunan secara eksponensial (bergelombang) setelah lag 1 maka yang terjadi adalah proses MA(1) atau ARIMA(0,1,1) jika data sudah dilakukan differencing.

Sangat dimungkinkan jika suatu saat kita menemukan data time series yang dapat diproses dengan sama baiknya pada semua model yang disebutkan di atas (AR, MA, dan ARIMA). Jika hal tersebut terjadi maka pemilihan model terbaik adalah berdasarkan pada model yang memberikan nilai minimum BIC, yang dapat dilihat dari hasil output residual diagnostics pada dengan program komputer SPSS/PASW 18.0.

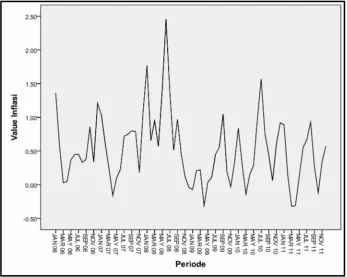

Gambar 4.1 Grafik Data Inflasi Nasional Periode Januari 2006 – Desember 2011

Pada gambar 4.1 kita dapat melihat pergerakan data inflasi nasional walaupun berfluktuatif namun membentuk pola yang berulang dan bergerak di antara garis normal, jika kita tarik garis horisontal. Hal ini menunjukan data memang sudah stasioner. Sehingga tidak perlu dilakukan proses differencing.

4.2.1 Pengujian Kestasioneran dan Normalitas Data

Kestasioneran data dapat kita periksa dengan menganalisis fungsi autokorelasi dan autokorelasi parsialnya (Sadeq, 2008). Sebelumnya telah dikemukakan bahwa data yang dianalisis menggunakan metode ARIMA harus data yang bersifat stasioner, yaitu data yang nilai rata-rata dan variannya relatif konstan dalam suatu periode. Jadi sebelum dilanjutkan ketahap selanjutnya, data terlebih dahulu harus diperiksa kestasionerannya.

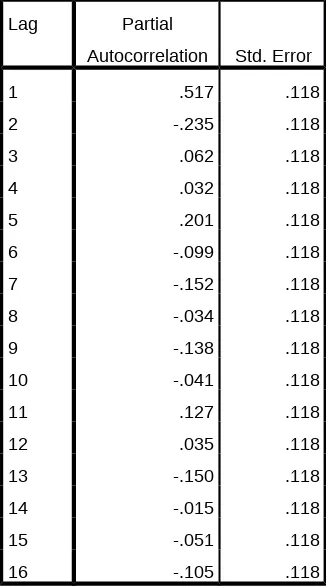

Berdasarkan perhitungan fungsi autokorelasi (ACF) dan fungsi autokorelasi parsial (PACF) menggunakan program SPSS/PASW 18.0 dengan jumlah lag 16 dihasilkan data sebagai berikut:

Lag

Tabel 4.3 Perhitungan Fungsi Autokorelasi Parsial (PACF)

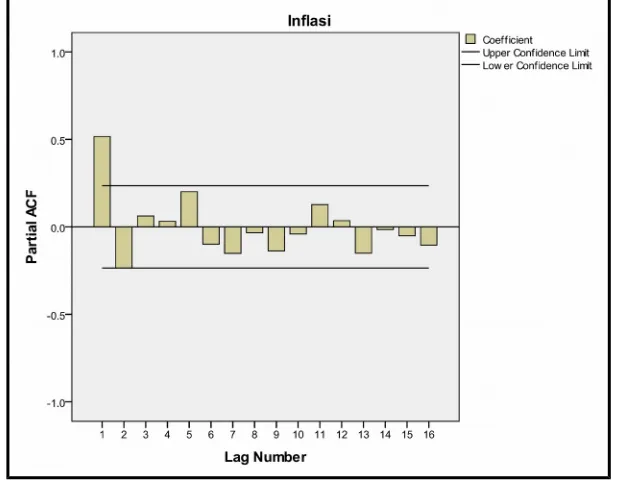

Gambar 4.2 Grafik Correlogram Fungsi Autokorelasi

Sumber: Data diolah.

Gambar 4.3 Grafik Correlogram Fungsi Autokorelasi Parsial

Sumber: Data diolah.

Dengan taraf signifikansi α = 5% dan banyaknya observasi (n = 72), data berada di dalam interval confidance limit, yaitu 0 ± 0,231, seperti terlihat pada gambar di atas.

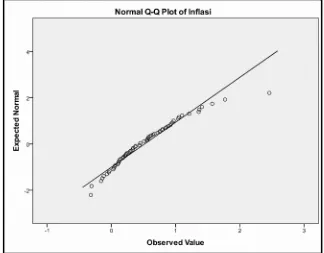

Kemudian, kita juga perlu menguji apakah data inflasi nasional berdistribusi normal, karena analisis dengan metode ARIMA mensyaratkan data berdistribusi secara normal. Untuk menguji normalitas data tersebut kita menggunakan uji Smirnov. Dengan program komputer SPSS/PASW 18.0 diperoleh hasil uji Kolmogorov-Smirnov sebagai berikut:

Tabel 4.4 Perhitungan Uji Normalitas Kolmogorov-Smirnov

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig. Inflasi .094 72 .194 .946 72 .004

Sumber: Data diolah.

Gambar 4.4 Grafik Normalitas Data Inflasi Nasional

Berdasarkan tabel 4.7 kita dapat melihat hasil perhitungan uji Kolmogorov-Smirnovnya, dengan p-value sebesar 0,194. Dengan taraf signifikansi α = 5%, p-value sebesar 0,194 lebih besar dari 0,05, sehingga dapat kita simpulkan bahwa data data inflasi nasional selama periode pengamatan berdistribusi secara normal. Hal ini diperkuat dengan grafik normalitas datanya (lihat gambar 4.4), data tersebar di sekitar garis normalnya.

4.2.2 Penentuan Nilai p, d, dan q dalam ARIMA

Karena data telah stasioner dan tidak dilakukan proses differencing maka nilai d tidak perlu dicari lagi, secara otomatis nilai d telah diketahui yaitu nol. Sedangkan nilai p dan q ditentukan dari pola fungsi autokorelasi dan autokorelasinya. Berdasarkan gambar 4.2 dan gambar 4.3 dapat kita lihat koefisien autokorelasi dan autokorelasi parsial membentuk gelombang (sinusoid), dan terpotong (cut off) pada lag pertama. Sehingga nilai p dan q dapat ditentukan sebesar 1. Hal ini juga menunjukan bahwa proses tersebut adalah proses ARMA (1,1) atau proses ARIMA(1,0,1).

Setelah proses analisis teridentifikasi, yaitu proses ARIMA(p,d,q), selanjutnya kita tentukan model-model yang terbaik untuk peramalan. Berdasarkan proses trial and error diperolah tiga model tentatif terbaik yang memungkinkan untuk dijadikan model peramalan, yaitu model ARIMA(0,0,1), ARIMA(1,0,1), dan ARIMA(1,0,0).

4.2.3 Estimasi Parameter Model ARIMA

Berikut ini komparasi beberapa pengujian parameter dari ketiga model di atas (lihat table 4.8):

Sumber: Data diolah.

Berdasarkan tabel di atas beberapa pengujian menunjukan hasil yang mendekati kesamaan. Model ARIMA yang terbaik adalah jika memiliki nilai koefisien determinasi (R2) yang besar atau mendekati 1, nilai Mean Square Error (MSE) atau kesalahan rata-rata kuadrat dan Mean Absolute Percentage Error (MAPE) atau persentase kesalahan absolut rata-rata yang kecil, nilai uji Ljung-Box yang lebih besar dari taraf α = 5%, serta nilai BIC yang terkecil.

Berdasarkan tabel 4.5 model yang mendekati kriteria tersebut adalah model ARIMA(1,0,1), karena model ini memiliki nilai koefisien determinasi (R2) sebesar 0,3160, nilai MSE dan MAPE yang lebih kecil dibanding model yang lain, yaitu sebesar 0,4318 dan 133,5831, serta nilai signifikansi Ljung-Box sebesar 0,7230 lebih besar dari taraf α = 5% . Selain itu, nilai BIC sebagai penguji kriteria model terbaik menunjukan nilai yang terkecil, sebesar -1,5014.

Dengan demikian keputusan pemilihan model terbaik dijatuhkan pada model ARIMA(1,0,1) sebagai model untuk peramalan inflasi nasional periode Januari – Mei 2012.

Tabel 4.6 Hasil Pengujian Parameter Model ARIMA(1,0,1)

Estimate SE t Sig.

Yt = 0,527 + (0,214)Yt-1 + (-0,475)Zt-1 + ... + (-0,214) Yt-p + (-0,475)Zt-p+ et ... (4.1)

4.2.4 Peramalan

Model persamaan (4.1) digunakan untuk melakukan peramalan inflasi nasional periode Januari – Mei 2012 dan dibandingkan dengan inflasi aktualnya, untuk melihat seberapa besar tingkat akurasi dari model peramalan dengan metode ARIMA ini.

Dengan menggunakan model tersebut diperoleh nilai peramalan inflasi untuk periode Januari – Mei 2012 sebagai berikut:

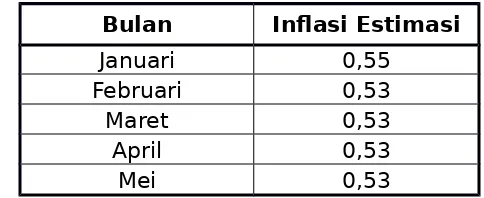

Tabel 4.7 Nilai Inflasi Estimasi Tahun 2012

Bulan Inflasi Estimasi

Januari 0,55

Februari 0,53

Maret 0,53

April 0,53

Mei 0,53

Sumber: Data diolah.

Bila divisualisai dengan grafik, maka prediksi inflasi nasional periode Januari – Mei 2012 seperti di bawah ini.

Sumber: Data diolah.

4.2.5 Pengukuran Kesalahan Peramalan

Menurut Arsyad (1995) terdapat beberapa teknik dalam mengevaluasi peramalan, antara lain:

1. Mean Absolute Deviation (MAD) atau simpangan absolut rata-rata.

MAD=

2. Mean Square Error (MSE) atau kesalahan rata-rata kuadrat.

MSE=

3. Mean Absolute Percentage Error (MAPE) atau persentase kesalahan absolut rata-rata.

MPE=

∑

i=1n (Y t−^Yt)

n

Empat cara pengukur ini digunakan untuk tujuan sebagai berikut : pembanding akurasi dari dua teknik peramalan yang berbeda, pengukuran keandalan atau reliabilitas suatu teknik peramalan, pencarian teknik peramalan yang optimal.

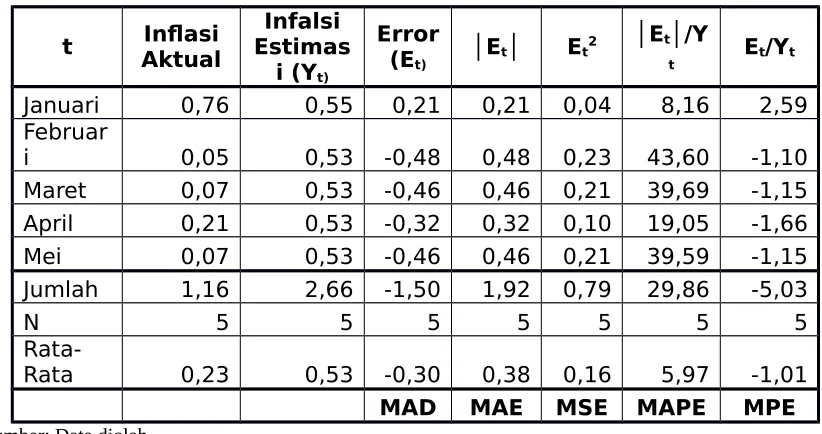

Tabel 4.8 Tabel Perhitungan Hasil Peramalan Inflasi 2012

t AktualInflasi EstimasInfalsi

Januari 0,76 0,55 0,21 0,21 0,04 8,16 2,59

Februar

i 0,05 0,53 -0,48 0,48 0,23 43,60 -1,10

Maret 0,07 0,53 -0,46 0,46 0,21 39,69 -1,15

April 0,21 0,53 -0,32 0,32 0,10 19,05 -1,66

Mei 0,07 0,53 -0,46 0,46 0,21 39,59 -1,15

Jumlah 1,16 2,66 -1,50 1,92 0,79 29,86 -5,03

N 5 5 5 5 5 5 5

Rata-Rata 0,23 0,53 -0,30 0,38 0,16 5,97 -1,01

MAD MAE MSE MAPE MPE

Sumber: Data diolah.

Selisih rata-rata nilai inflasi aktual dan nilai inflasi ramalan menunjukan adanya overestimate antara hasil ramalan dengan nilai aktualnya. MAD menunjukan bahwa setiap peramalan terdeviasi secara rata-rata sebesar -0,30. MAPE menunjukan hasil sebesar 5,97% menunjukan bahwa model relevan untuk digunakan dalam peramalan.

4.3 Pengujian Hipotesis

Setelah diperoleh data inflasi hasil peramalan, selanjutnya kita bandingkan dengan inflasi aktualnya untuk menguji hipotesis yang telah ditentukan sebelumnya. Kembali diulas bahwa hipotesis pada penelitian ini adalah:

H0 : Metode ARIMA dapat memprediksi inflasi secara akurat.

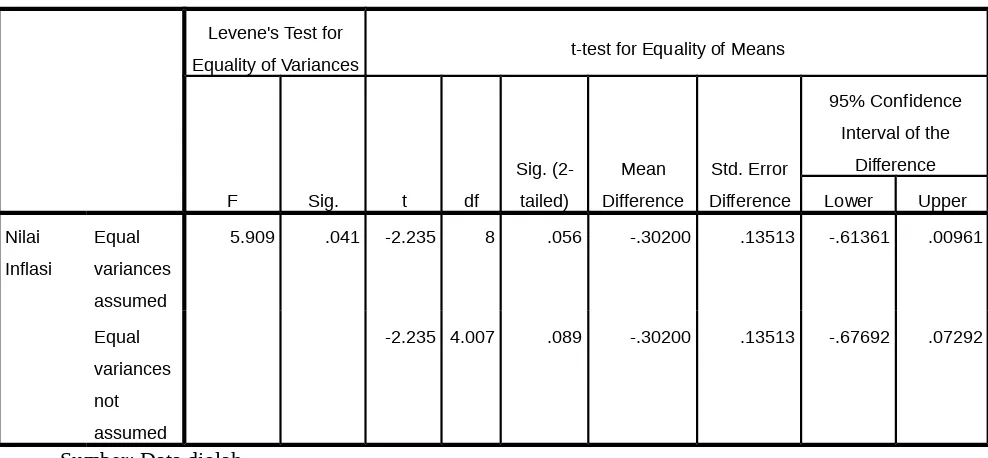

Untuk menguji hipotesis ini kita menggunakan uji statistik dua sampel bebas (independent sampel test), yaitu uji t. Berdasarkan hasil perhitungan diperoleh hasil sebagai berikut:

Tabel 4.9 Hasil Pengujian Dua Sampel Independen Inflasi

Levene's Test for

Equality of Variances t-test for Equality of Means

F Sig. t df

5.909 .041 -2.235 8 .056 -.30200 .13513 -.61361 .00961

Equal variances not assumed

-2.235 4.007 .089 -.30200 .13513 -.67692 .07292

Sumber: Data diolah.

Berdasarkan table 4.9 di atas, pertama-tama kita uji kesamaan varian dari kedua kelompok inflasi, dengan asumsi:

H0 : Varian inflasi aktual dan inflasi estimasi adalah sama

H1 : Varian inflasi aktual dan inflasi estimasi adalah tidak sama

Karena p-value dari Levene Test of Equality for Variances lebih kecil dari taraf α = 5%, maka kita tolak H0, sehingga dapat disimpulkan bahwa varians kedua kelompok inflasi di

atas berbeda.

Sehingga dapat kita simpulkan bahwa model ARIMA(1,0,1) dapat memprediksi inflasi secara akurat.

Berdasarkan kesimpulan akhir ini, maka model ARIMA(1,0,1) dapat kita gunakan untuk memprediksi inflasi nasional dalam skala jangka pendek.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dan pembahasan pada bab sebelumnya, dapat kita tarik kesimpulan dari penelitian ini, antara lain:

1. Penelitian ini menemukan bahwa data Inflasi Nasional periode Januari 2006 sampai dengan Desember 2011 adalah data runtun waktu (time series) yang bersifat stasioner, sehingga analisis ARIMA pada data tersebut dapat langsung dilakukan.

2. Dari hasil identifikasi diperoleh model yang paling fit, yaitu model ARIMA(1,0,1) yang selanjutnya digunakan untuk melakukan peramalan atau prediksi.

3. Hasil empiris dari penelitian ini menunjukan bahwa peramalan Inflasi nasional dengan metode ARIMA untuk periode Januari 2006 sampai dengan Desember 2011 terbukti akurat dengan tingkat kesalahan peramalan rata-rata sebesar 5,97%. 4. Hasil empiris penelitian dengan menggunakan pengujian independent sample test

5.2 Saran

Bagi pihak yang berkepentingan dalam mengambil kebijakan yang terkait dengan inflasi nasional dan membutuhkan prediksi inflasi jangka pendek, kami menyarankan untuk menggunakan pendekatan ARIMA dengan model ARIMA(1,0,1) guna mendapatkan prediksi nilai inflasi yang akurat.

Bagi peneliti yang lain yang berminat akan meneliti mengenai prediksi inflasi, kami menyarankan untuk menggunakan data inflasi salah satu kota dari 66 kota yang masuk dalam perhitungan inflasi nasional, untuk melihat sejauh mana andil inflasi kota tersebut terhadap inflasi nasional.

DAFTAR PUSTAKA

Afni, Sinta KN. 2007. Hubungan Kausalitas Inflasi IHK (Indeks Harga Konsumen) dan Inflasi Inti dengan Analisis VAR. Departemen Statistika FMIPA IPB. Jurnal.

Aritonang, Lerbin. 2002. Peramalan Bisnis. Jakarta: Ghalia Indonesia

Arsyad, Lincolin. 1995. Peramalan Bisnis. Jakarta: Ghalia Indonesia.

Djarwoto. 2009. Peramalan Laju Inflasi dengan Metode Autoregressive Integrated Moving Average (ARIMA). STIEI Surabaya. Jurnal.

Mulyono, Sri. 2000. Peramalan Harga Saham dan Nilai Tukar: Teknik Box-Jenkins. Ekonomi dan Keuangan Indonesia. Vol. XLVIII No. 2.

Rosidi, A. & Wibowo, S. 2005. Metode Pengukuran Inflasi di Indonesia. Jakarta: Direktorat Statitik Harga BPS RI.

Sadeq, Ahmad. 2008. Analisis Prediksi Indeks Saham Gabungan dengan Metode ARIMA (Studi pada IHSG di Bursa Efek Jakarta). MM Program Pasca Sarjana Unipersitas Dipenogero Semarang. Tesis.

Tim Penulis. 2012. Modul Diklat Fungsional Statistik Tingkat Ahli Edisi Kedua (Buku II). Jakarta: Pusdiklat BPS RI.