1 SKRIPSI

PERKEMBANGAN STANDAR AKUNTANSI PEMERINTAHAN PP NOMOR 24 TAHUN 2005 MENJADI STANDAR AKUNTANSI

PEMERINTAHAN PP NOMOR 71 TAHUN 2010

OLEH

RIZKI PERMATA PUTRI 110503031

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Perkembangan Standar Akuntansi Pemerintahan PP Nomor 24 Tahun 2005 Menjadi Standar Akuntansi Pemerintahan PP Nomor 71 Tahun 2010” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 4 Agustus 2015 Yang Membuat Pernyataan

ii KATA PENGANTAR

Alhamdulillahirabbil’alamin. Puji syukur penulis ucapkan ke hadirat Allah SWT karena hanya berkat rahmat, karunia dan hidayah-Nya penulis berhasil menyelesaikan skripsi dengan judul ”Perkembangan Standar Akuntansi Pemerintahan PP Nomor 24 Tahun 2005 Menjadi Standar Akuntansi Pemerintahan PP Nomor 71 Tahun 2010”. Adapun tujuan dari penulisan skripsi ini adalah untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Skripsi ini penulis persembahkan kepada kedua orangtua penulis, ayahanda Syafrizal Minka dan ibunda Tuti Mulyati Sitorus, yang tidak henti-hentinya mencurahkan kasih sayang, perhatian, bimbingan, dorongan dan do’anya kepada penulis. Terima kasih telah menjadi ayah dan ibu yang terbaik dan juga pahlawan bagi penulis. Dan keluarga besarku tercinta terima kasih atas cinta, kasih sayang, dan doa yang diberikan selama ini.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan ucapan terima kasih kepada berbagai pihak.

1. Bapak Prof. Dr. Azar Maksum, M.Ec., Ac., Ak., CA sebagai Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

iii Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua Program Studi dan Sekretaris Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 4. Bapak Iskandar Muda, S.E,M.Si., Ak, selaku Dosen Pembimbing yang

telah meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi ini.

5. Bapak Drs. Idhar Yahya, M.B.A., Ak dan Bapak Drs. Firman Syarif, M.Si., Ak. sebagai Dosen Penguji dan Dosen Pembanding yang telah memberikan kritik dan saran untuk kesempurnaan skripsi ini.

6. Seluruh Staff Pengajar dan Staff Administrasi Fakultas Ekonomi dan Bisnis USU yanng selama ini telah mendidik dan membimbing penulis dengan baik.

7. Untuk sahabat terbaik saya Ary Kurniawan, S.Pd, Maria Ulpah Ritonga, S.E, Sri Rahayu, Adhe Nowanda Putri, Festiana Efendi, Rahmat Akbar simbolon yang selalu memberikan motivasi, dorongan dan telah banyak membantu baik secara langsung maupun tidak langsung dalam penyusunan skripsi ini.

iv balasan yang berlipat ganda kepada semua pihak yang telah bersedia membantu penyelesaian skripsi ini. Aaaamiin.

Medan, 4 Agustus 2015 Penulis

v ABSTRAK

PERKEMBANGAN STANDAR AKUNTANSI PEMERINTAHAN PP NOMOR 24 TAHUN 2005 MENJADI STANDAR AKUNTANSI

PEMERINTAHAN PP NOMOR 71 TAHUN 2010

Rumusan masalah dalam penelitian ini adalah bagaimana perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010. Tujuan penelitian ini adalah untuk mengetahui perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010. Jenis penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan keadaan masa lampau atau fenomena yang sedang terjadi saat ini.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data-data yang dikumpulkan terlebih dahulu oleh penulis, yaitu dari studi literatur, jurnal, buku teks, internet, serta berbagai sumber yang berhubungan lainnya. Teknik analisis yang digunakan penulis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun dan mendeskripsikan sehingga diperoleh hasil berupa gambaran yang jelas tentang perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010.

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan dalam basis akuntansi yang digunakan, komponen-komponen laporan keuangan dan informasi-informasi yang disajikan dalam laporan keuangan, serta adanya penambahan jumlah PSAP didalam SAP PP Nomor 71 tahun 2010. Selain itu, ditemukan bahwa adanya peluang dan tantangan dari penerapan SAP berbasis akrual.

vi ABSTRAC

DEVELOPMENT OF GOVERMENT ACCOUNTING STANDARDS PP NUMBER 24 OF 2005 INTO GOVERMENT ACCOUNTING

STANDARS PP NUMBER 71 OF 2010

Formulation of the problem in this research is how the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010. The objective of this study was to determine the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010. This research is a qualitative research that is not to test the hypothesis, but rather intended to gain a deeper understanding of the various variables describing the circumstances or nature of the past or a phenomenon that is happening today.

Data used in this research is secondary data. This research was conducted by analyzing data collected in advance by the author, ie from literature, journals, textbooks, internet, and various other related sources. The technique of analysis that Author used in this research is descriptive qualitative method, a method that is done by collecting data, organize and describe so obtained results a clear picture of the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010.

The results of this study indicate that there are differences in the basis of accounting is used, the components of the financial statements and the information presented in the financial statements, and there is increase of the number of PSAP in SAP PP Number 71 of 2010. In addition, it was found that the odds and the challenges of applying accrual-based SAP.

vii DAFTAR ISI

Halaman

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Pembatasan Masalah ... 4

1.3 Perumusan Masalah ... 4

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Tinjauan Teoritis ... 6

2.1.1 Pengertian Akuntansi Sektor Publik ... 6

2.1.2 Tujuan Akuntansi Sektor Publik ... 8

2.1.3 Standar Akuntansi Pemerintahan ... 9

2.1.4 Latar Belakang Terbitnya PP SAP ... 10

2.1.5 Proses Penyusunan SAP ... 11

2.1.6 Penjelasan PP Nomor 24 Tahun 2005 ... 12

2.1.7 Penjelasan PP Nomor 71 Tahun 2010 ... 13

2.1.8 Pengaruh IPSAS terhadap SAP ... 15

2.1.9 Pengertian Laporan Keuangan ... 16

2.1.10Tujuan Laporan Keuangan ... 18

2.1.11Pengertian Akuntabilitas ... 19

2.2 Tinjauan Peneliti Terdahulu ... 22

2.3 Kerangka Konseptual ... 25

BAB III METODE PENELITIAN ... 28

3.1 Jenis Penelitian ... 28

3.2 Tempat dan Waktu Penelitian ... 28

3.3 Jenis dan Sumber Data ... 29

3.4 Metode Pengumpulan Data ... 30

3.5 Metode Analisis Data ... 30

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 31

4.1 Latar Belakang Terbitnya SAP dan Proses Penyusunan SA ... 31

4.1.1 Latar Belakang Terbitnya SAP ... 31

4.2.1 Proses Penyusunan SAP ... 33

4.2 Perbedaan PP No 24 Thn 2005 dengan PP No 71 Thn 2010 ... 35

4.2.1 Penjelasan atas PP No 24 Thn 2005 ... 35

4.2.2 Penjelasan atas PP No 71 Thn 2010 ... 36

4.2.3 Perbedaan PP No 24 Thn 2005 dengan PP No 71 Thn 2010 pada PSAP 01 ... 39

viii

4.3.1 Proses Penyusunan SAP Berbasis Akrual ... 42

4.3.2 Langkah-langkah dalam penyusunan SAP berbasis Akrual ... 46

4.3.1 Implementasi PP No 71 Thn 2010 ... 47

4.3.2 Penerapan Akuntansi Basis Akrual ... 52

4.4 Peluang dan Tantangan Akuntansi Berbasis Akrual ... 56

4.4.1 Peluang Akuntansi Berbasis Akrual ... 57

4.4.2 Tantangan Akuntansi Berbasis Akrual ... 58

BAB V KESIMPULAN DAN SARAN ... 61

5.1 KesimpulaN ... 61

5.2 Saran... 64

DAFTAR PUSTAKA ... 66

ix DAFTAR TABEL

No. Tabel Judul Halaman Tabel 2.1 Tinjauan Penelitian Terdahulu ... 22 Tabel 4.1 Perbedaan PP No 24 Tahun 2005 pada PSAP 01 dengan

PP No 71 Tahun 2010 pada PSAP 0139 ... 39 Tabel 4.2 Perbedaan Laporan Keuangan pada SAP PP Nomor

x DAFTAR GAMBAR

v ABSTRAK

PERKEMBANGAN STANDAR AKUNTANSI PEMERINTAHAN PP NOMOR 24 TAHUN 2005 MENJADI STANDAR AKUNTANSI

PEMERINTAHAN PP NOMOR 71 TAHUN 2010

Rumusan masalah dalam penelitian ini adalah bagaimana perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010. Tujuan penelitian ini adalah untuk mengetahui perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010. Jenis penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan keadaan masa lampau atau fenomena yang sedang terjadi saat ini.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data-data yang dikumpulkan terlebih dahulu oleh penulis, yaitu dari studi literatur, jurnal, buku teks, internet, serta berbagai sumber yang berhubungan lainnya. Teknik analisis yang digunakan penulis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun dan mendeskripsikan sehingga diperoleh hasil berupa gambaran yang jelas tentang perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010.

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan dalam basis akuntansi yang digunakan, komponen-komponen laporan keuangan dan informasi-informasi yang disajikan dalam laporan keuangan, serta adanya penambahan jumlah PSAP didalam SAP PP Nomor 71 tahun 2010. Selain itu, ditemukan bahwa adanya peluang dan tantangan dari penerapan SAP berbasis akrual.

vi ABSTRAC

DEVELOPMENT OF GOVERMENT ACCOUNTING STANDARDS PP NUMBER 24 OF 2005 INTO GOVERMENT ACCOUNTING

STANDARS PP NUMBER 71 OF 2010

Formulation of the problem in this research is how the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010. The objective of this study was to determine the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010. This research is a qualitative research that is not to test the hypothesis, but rather intended to gain a deeper understanding of the various variables describing the circumstances or nature of the past or a phenomenon that is happening today.

Data used in this research is secondary data. This research was conducted by analyzing data collected in advance by the author, ie from literature, journals, textbooks, internet, and various other related sources. The technique of analysis that Author used in this research is descriptive qualitative method, a method that is done by collecting data, organize and describe so obtained results a clear picture of the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010.

The results of this study indicate that there are differences in the basis of accounting is used, the components of the financial statements and the information presented in the financial statements, and there is increase of the number of PSAP in SAP PP Number 71 of 2010. In addition, it was found that the odds and the challenges of applying accrual-based SAP.

v ABSTRAK

PERKEMBANGAN STANDAR AKUNTANSI PEMERINTAHAN PP NOMOR 24 TAHUN 2005 MENJADI STANDAR AKUNTANSI

PEMERINTAHAN PP NOMOR 71 TAHUN 2010

Rumusan masalah dalam penelitian ini adalah bagaimana perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010. Tujuan penelitian ini adalah untuk mengetahui perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010. Jenis penelitian ini adalah penelitian kualitatif yang tidak bersifat menguji hipotesis, melainkan dimaksudkan untuk mendapatkan pengertian yang lebih mendalam mengenai berbagai variabel atau bersifat mendeskripsikan keadaan masa lampau atau fenomena yang sedang terjadi saat ini.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini dilakukan dengan menganalisis data-data yang dikumpulkan terlebih dahulu oleh penulis, yaitu dari studi literatur, jurnal, buku teks, internet, serta berbagai sumber yang berhubungan lainnya. Teknik analisis yang digunakan penulis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun dan mendeskripsikan sehingga diperoleh hasil berupa gambaran yang jelas tentang perkembangan standar akuntansi pemerintahan pp nomor 24 tahun 2005 menjadi standar akuntansi pemerintahan pp nomor 71 tahun 2010.

Hasil penelitian ini menunjukkan bahwa terdapat perbedaan dalam basis akuntansi yang digunakan, komponen-komponen laporan keuangan dan informasi-informasi yang disajikan dalam laporan keuangan, serta adanya penambahan jumlah PSAP didalam SAP PP Nomor 71 tahun 2010. Selain itu, ditemukan bahwa adanya peluang dan tantangan dari penerapan SAP berbasis akrual.

vi ABSTRAC

DEVELOPMENT OF GOVERMENT ACCOUNTING STANDARDS PP NUMBER 24 OF 2005 INTO GOVERMENT ACCOUNTING

STANDARS PP NUMBER 71 OF 2010

Formulation of the problem in this research is how the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010. The objective of this study was to determine the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010. This research is a qualitative research that is not to test the hypothesis, but rather intended to gain a deeper understanding of the various variables describing the circumstances or nature of the past or a phenomenon that is happening today.

Data used in this research is secondary data. This research was conducted by analyzing data collected in advance by the author, ie from literature, journals, textbooks, internet, and various other related sources. The technique of analysis that Author used in this research is descriptive qualitative method, a method that is done by collecting data, organize and describe so obtained results a clear picture of the development of government accounting standards PP Number 24 of 2005 to government accounting standards PP Number 71 of 2010.

The results of this study indicate that there are differences in the basis of accounting is used, the components of the financial statements and the information presented in the financial statements, and there is increase of the number of PSAP in SAP PP Number 71 of 2010. In addition, it was found that the odds and the challenges of applying accrual-based SAP.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dalam waktu yang relatif singkat akuntansi sektor publik telah mengalami perkembangan yang sangat pesat. Saat ini terdapat perhatian yang lebih besar terhadap praktik akuntansi yang dilakukan oleh lembaga-lembaga pemerintah, perusahaan milik negara/daerah, dan berbagai organisasi publik lainnya dibandingkan dengan pada masa-masa sebelumnya. Organisasi publik ini didirikan dengan aktivitas dan tujuan untuk memberikan jasa/layanan kepada publik, dan tidak bertujuan untuk mencari keuntungan.

2 menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

Dalam menghadapi fenomena sektor publik tersebut, pemerintah dituntut supaya memiliki Standar Akuntansi Pemerintahan yang tepat. International Public Sector Accounting Standard (IPSAS) yang menjadi acuan dalam bidang sektor publik mempengaruhi penetapan Standar Akuntansi Pemerintahan. Tuntutan negara pendonor untuk menekan Indonesia agar mengadopsi IPSAS nampaknya akan semakin tinggi. IPSAS, mau tidak mau, suka atau tidak suka harus menjadi standar akuntansi pemerintah yang akan diadopsi oleh Pemerintah Indonesia di masa depan. Menurut hemat penulis sebetulnya tidak akan masalah dari awal jika Pemerintah Indonesia langsung mengadopsi IPSAS. Namun kenyataan yang terjadi pemerintah Indonesia memilih mengembangkan sendiri standarnya sesuai dengan pengalaman para penyelenggara akuntansi pemerintahan di Indonesia. Akibat dari pengembangan sendiri standar akuntansi pemerintahan, maka di Indonesia terjadi perubahan yang tidak signifikan dari basis yang istilahnya dinamakan dengan cash toward accrual (basis kas menuju akrual) menjadi basis akrual.

3 mendapat pertimbangan dari Badan Pemeriksa Keuangan.” Pertama kalinya pemerintah Indonesia memiliki Standar dengan ditetapkannya PP No. 24 Tahun 2005. Penerapan Peraturan Pemerintah Nomor 24 Tahun 2005 masih bersifat sementara sebagaimana diamanatkan dalam Pasal 36 ayat (1) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang menyatakan bahwa selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas. Pengakuan dan pengukuran pendapatan dan belanja berbasis akrual menurut Pasal 36 ayat (1) Undang-Undang Nomor 17 Tahun 2003 dilaksanakan paling lambat 5 (lima) tahun. Oleh karena itu, Peraturan Pemerintah Nomor 24 Tahun 2005 perlu diganti. Yang kemudian diubah dengan PP No. 71 Tahun 2010.

Sesuai dengan PP Nomor 71 Tahun 2010, penerapan SAP Berbasis Akrual dapat dilaksanakan secara bertahap. Pemerintah dapat menerapkan SAP Berbasis Kas Menuju Akrual paling lama 4 (empat) tahun setelah Tahun Anggaran 2010. Dengan ditetapkannya PP 71 Tahun 2010 tentang SAP ini maka PP 24 Tahun 2005 dinyatakan tidak berlaku lagi. Namun meski sudah dinyatakan berlaku secara substansial PP 24 Tahun 2005 masih dilaksanakan dalam rangka proses transisi penyusunan laporan keuangan berbasis Kas Menuju Akrual kepada penyusunan laporan keuangan berbasis akrual.

Sehubungan dengan ini, akuntabilitas laporan keuangan akan tercapai jika pelaksanaan pelaporan keuangan pemerintah menggunakan standar yang tepat.

4 1. Kelemahan atau ketidaktepatan standar yang ada

2. Kurangnya kecakapan profesional dalam entitas pelaporan

Berdasarkan fenomena tersebut di atas, maka penulis merasa tertarik untuk membahasnya dalam skripsi yang berjudul “Perkembangan Standar Akuntansi Pemerintahan PP Nomor 24 Tahun 2005 menjadi Standar Akuntansi Pemerintahan PP Nomor 71 Tahun 2010”.

1.2 Pembatasan Masalah

Pembatasan masalah sangat penting untuk mengarahkan uraian sehingga tidak terjadi kesimpangsiuran dan untuk memberikan kemungkinan penelitian agar benar-benar berjalan lancar. Adapun permasalahan dalam penelitian ini dibatasi sebagai berikut:

1. Penelitian dan pengkajian hanya dilakukan pada PSAP 01 tentang Penyajian Laporan Keuangan.

2. Analisis perbedaan penyajian laporan keuangan hanya ditinjau dari komponen-komponen laporan keuangannya.

1.3 Perumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dipaparkan di atas, maka yang menjadi perumusan masalah dalam penelitian ini adalah :

5 2. Bagaimana perkembangan SAP PP Nomor 71 Tahun 2010 sampai

sekarang?

1.4 Tujuan Penelitian

1. Untuk mengetahui perbedaan PP Nomor 24 Tahun 2005 dengan PP Nomor 71 Tahun 2010.

2. Untuk mengetahui perkembangan PP Nomor 71 Tahun 2010 terhadap sektor publik di Indonesia sekarang.

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

a. Bagi penulis, penelitian ini bermanfaat untuk menambah pengetahuan dan wawasan pemikiran mengenai perbedaan dan perkembangan PP Nomor 24 Tahun 2005 dengan PP Nomor 71 Tahun 2010.

b. Bagi akademis, penelitian ini berguna untuk memperluas wawasan serta sudut pandang mengenai perbedaan dan perkembangan PP Nomor 24 Tahun 2005 dengan PP Nomor 71 Tahun 2010.

6 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Akuntansi Sektor Publik

Menurut Joedono sebagaimana dikutip Halim (dalam Ihyaul Ulum: 2004), istilah sektor publik lebih tertuju kepada sektor negara, usaha-usaha negara, dan oraganisasi nirlaba negara. Sedangkan Abdullah (dalam Ihyaul Ulum, 2004) menyebutkan bahwa yang dimaksud dengan sektor publik adalah pemerintah dan unit-unit organisasinya, yaitu unit-unit yang dikelola pemerintah dan berkaitan dengan hajat hidup orang banyak atau pelayanan masyarakat seperti kesehatan, pendidikan dan keamanan. Dengan demikian, cukup beralasan bahwa istilah sektor publik dapat berkonotasi perpajakan, birokrasi, atau pemerintah. Selanjutnya, adalah lebih mudah jika istilah sektor publik dilawankan dengan istilah sektor privat/swasta/bisnis. Hal ini mempermudah dalam memahami istilah sektor publik dari perspektif kepemilikan (ownership), pengendalian (control), akuntabilitas (accountability), dan lain-lain.

7 sektor publik yang umum dipahami adalah akuntansi untuk organisasi pemerintahan.

Istilah “sektor publik” sendiri memiliki pengertian yang bermacam-macam. Hal tersebut merupakan konsekuensi dari luasnya wilayah publik, sehingga setiap disiplin ilmu (ekonomi, politik, hukum, dan sosial) memiliki cara pandang dan definisi yang berbeda-beda. Dari sudut pandang ilmu ekonomi, sektor publik dapat dipahami sebagai suatu entitas yang aktivitasnya berhubungan dengan usaha untuk menghasilkan barang dan palayanan publik dalam rangka memenuhi kebutuhan dan hak publik.

Dari berbagai buku Anglo Amerika, akuntansi sektor publik diartikan sebagai mekanisme akuntansi swasta yang diberlakukan dalam praktik-praktik organisasi publik. Dari berbagai buku lama terbitan Eropa Barat, akuntansi sektor publik disebut akuntansi pemerintahan. Dan diberbagai kesempatan disebut juga sebagai akuntansi keuangan publik. Berbagai perkembangan terakhir, sebagai dampak keberhasilan penerapan accrual base di Selandia Baru, pemahaman ini telah berubah. Akuntansi sektor publik didefinisikan sebagai akuntansi dana masyarakat.

Akuntansi dana masyarakat dapat diartikan sebagai:

‘.. mekanisme teknik dan analisis akuntansi yang diterapkan pada

pengelolaan dana masyarakat’ menurut Bastian (dalam Indra Bastian, 2001)

organisasi-8 organisasi sektor publik, dan juga pada proyek-proyek kerjasama sektor publik dan swasta.

Definisi dapat dikembangkan dengan melihat lebih jauh batasan penulis tentang organisasi sektor publik di Indonesia:

.... Lembaga-lembaga tinggi negara dan departemen-departemen di

bawahnya, pemerintahan daerah, BUMN, BUMD, LSM-LSM termasuk yayasan-yayasan sosial, menurut Bastian (dalam Indra Bastian, 2001) Sehingga akuntansi sektor publik dapat didefinisikan sebagai:

.... mekanisme teknik dan analisis akuntansi yang diterapkan pada pengelolaan dana mayarakat di lembaga-lembaga tinggi negara dan departemen-departemen di bawahnya, pemerintah daerah, BUMN, BUMD, LSM dan yayasan sosial, maupun pada proyek-proyek kerjasama sektor publik dan swasta.

2.1.2 Tujuan Akuntansi Sektor Publik

American Accounting Association yang dikutip Glynn (dalam Ihyaul Ulum, 2004) menyatakan bahwa tujuan akuntansi pada organisasi sektor publik adalah untuk:

9 2. Memberikan informasi yang memungkinkan bagi manajer untuk

melaporkan pelaksanaan tanggung jawab mengelola secara tepat dan efektif program dan penggunaan sumber daya yang menjadi wewenangnya, dan memungkinkan bagi pegawai pemerintah untuk melaporkan kepada publik atas hasil operasi pemerintah dan penggunaan dana publik. Tujuan ini terkait dengan akuntabilitas (accountability). Akuntansi Sektor Publik terkait dengan tiga hal pokok, yaitu penyediaan informasi, pengendalian manajemen, dan akuntabilitas. Akuntansi Sektor Publik merupakan alat informasi baik bagi pemerintah sebagai menajemen maupun alat informasi bagi publik. Bagi pemerintah, informasi akuntansi digunakan dalam proses pengendalian manajemen mulai dari perencanaan strategik, pembuatan program, penganggaran, evaluasi kinerja, dan pelaporan kinerja.

2.1.3 Standar Akuntansi Pemerintahan

10 PSAP dapat dilengkapi dengan Interpretasi Pernyataan Standar Akuntansi Pemerintahan (IPSAP) atau Buletin Teknis SAP. IPSAP dan Buletin Teknis SAP disusun dan diterbitkan oleh Komite Standar Akuntansi Pemerintahan (KSAP) dan diberitahukan kepada Pemerintah dan Badan Pemeriksa Keuangan (BPK). Rancangan IPSAP disampaikan kepada BPK paling lambat empat belas hari kerja sebelum IPSAP diterbitkan. IPSAP dimaksudkan untuk menjelaskan lebih lanjut topik tertentu guna menghindari salah tafsir pengguna PSAP. Sedangkan Buletin Teknis SAP dimaksudkan untuk mengatasi masalah teknis akuntansi dengan menjelaskan secara teknis penerapan PSAP atau IPSAP.

2.1.4 Latar Belakang terbitnya PP SAP

Gagasan perlunya standar akuntansi pemerintahan sebenarnya sudah lama ada, namun baru pada sebatas wacana. Seiring dengan berkembangnya akuntansi di sector komersil yang dipelopori dengan dikeluarkannya Standar Akuntansi Keuangan oleh IAI (1994), kebutuhan standar akuntansi pemerintahan kembali menguat. Oleh karena itu Badan Akuntansi Keuangan Negara (BAKUN), Departemen Keuangan mulai mengembangkan standar akuntansi.

11 yang bertugas menyusun konsep standar akuntansi pemerintah pusat dan daerah yang tertuang dalam KMK 308/KMK.012/2002.

UU Nomor 17 Tahun 2003 tentang Keuangan Negara mengamanatkan bahwa laporan pertanggungjawaban APBN/APBD harus disusun dan disajikan sesuai dengan standar akuntansi Pemerintahan, dan standar tersebut disusun oleh suatu komite standar yang independen dan ditetapkan dengan peraturan pemerintah. Selanjutnya, UU Nomor 1 Tahun 2004 tentang Perbendaharan Negara kembali mengamanatkan penyusunan laporan pertanggungjawaban pemerintah pusat dan daerah sesuai dengan standar akuntansi pemerintahan, bahkan mengamanatkan pembentukan komite yang bertugas menyusun standar akuntansi pemerintahan dengan keputusan presiden. Dalam penyusunan standar harus melalui langkah-langkah tertentu termasuk dengar pendapat (hearing), dan meminta pertimbangan mengenai substansi kepada BPK sebelum ditetapkan dalam peraturan pemerintah.

2.1.5 Proses Penyusunan SAP

Proses penyusunan (Due Process) yang digunakan ini adalah proses yang berlaku umum secara internasional dengan penyesuaian terhadap kondisi yang ada di Indonesia. Penyesuaian dilakukan antara lain karena pertimbangan kebutuhan yang mendesak dan kemampuan pengguna untuk memahami dan melaksanakan standar yang ditetapkan.

Tahap-tahap penyiapan SAP adalah sebagai berikut:

12 b. Pembentukan Kelompok Kerja (Pokja) di dalam KSAP

c. Riset Terbatas oleh Kelompok Kerja d. Penulisan draf SAP oleh Kelompok Kerja e. Pembahasan Draf oleh Komite Kerja

f. Pengambilan Keputusan Draf untuk Dipublikasikan g. Peluncuran Draf Publikasian SAP (Exposure Draft)

h. Dengar Pendapat Terbatas (Limited Hearing) dan Dengar Pendapat Publik (Public Hearings)

i. Pembahasan Tanggapan dan Masukan Terhadap Draf Publikasian j. Finalisasi Standar

2.1.6 Penjelasan PP Nomor 24 Tahun 2005

Peraturan Pemerintah ini merupakan pelaksanaan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara pasal 32 ayat (2) yang menyatakan bahwa akuntansi pemerintahan disusun oleh suatu komite standar yang independen dan ditetapkan dengan Peraturan Pemerintah setelah dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan.

Standar akuntansi pemerintahan dimaksud dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan yang setidak-tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

13 yang menyatakan bahwa laporan keuangan pemerintah daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Pemerintah.

2.1.7 Penjelasan PP Nomor 71 Tahun 2010

SAP tercantum dalam dua lampiran Peraturan Pemerintah Nomor 71 Tahun 2010, yaitu:

- SAP Berbasis Akrual

Pemerintah menerapkan SAP Berbasis Akrual, yaitu SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD. SAP Berbasis Akrual tersebut dinyatakan dalam bentuk PSAP dan dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintahan. PSAP dan Kerangka Konseptual Akuntansi Pemerintahan dalam rangka SAP Berbasis Akrual dimaksud tercantum dalam Lampiran I Peraturan Pemerintah Nomor 71 Tahun 2010.

14 adalah terletak pada jenis bidang usaha yaitu pelayanan publik serta nomor rekening perkiraan yang digunakan.

- SAP Berbasis Kas Menuju Akrual

Penerapan SAP Berbasis Akrual dilaksanakan secara bertahap dari penerapan SAP Berbasis Kas Menuju Akrual menjadi penerapan SAP Berbasis Akrual. SAP Berbasis Kas Menuju Akrual yaitu SAP yang mengakui pendapatan, belanja, dan pembiayaan berbasis kas, serta mengakui aset, utang, dan ekuitas dana berbasis akrual. Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap pada pemerintah pusat diatur dengan Peraturan Menteri Keuangan. Ketentuan lebih lanjut mengenai penerapan SAP Berbasis Akrual secara bertahap pada pemerintah daerah diatur dengan Peraturan Menteri Dalam Negeri. Penerapan SAP Berbasis Akrual secara bertahap dilakukan dengan memperhatikan urutan persiapan dan ruang lingkup laporan.

SAP Berbasis Kas Menuju Akrual dinyatakan dalam bentuk PSAP dan dilengkapi dengan Kerangka Konseptual Akuntansi Pemerintahan. PSAP dan Kerangka Konseptual Akuntansi Pemerintahan dalam rangka SAP Berbasis Kas Menuju Akrual tercantum dalam Lampiran II Peraturan Pemerintah Nomor 71 Tahun 2010.

15 dan belanja berbasis akrual menurut Pasal 36 ayat (1) Undang-Undang Nomor 17 Tahun 2003 dilaksanakan paling lambat lima tahun. Karena itu, Peraturan Pemerintah Nomor 24 Tahun 2005 digantikan dengan Peraturan Pemerintah Nomor 71 Tahun 2010.

2.1.8 Pengaruh IPSAS terhadap SAP

IPSASB bagian dari Internasional Federasi Akuntan (IFAC), bertanggung jawab untuk mengeluarkan IPSAS. Saat ini ada 20 (dua puluh) IPSAS yang berlaku untuk akuntansi berbasis akrual, dan satu IPSAS yang berlaku untuk akuntansi berbasis kas. Salah satu dari standar tersebut mengatur mengenai penyajian laporan keuangan, efek dari perubahan valuta asing tarif, instrumen keuangan, kewajiban kontinjensi, dan pelaporan segmen informasi keuangan. IPSAS dirancang untuk memfasilitasi pemerintah menghasilkan laporan keuangan yang berkualitas tinggi dan dapat dibandingkan secara internasional.

16 untuk menampilkan pemikiran-pemikiran dari Indonesia di forum internasional dalam bidang akuntansi khususnya sektor publik.

Dalam kenyataannya, masih terdapat beberapa kesenjangan dalam standar akuntansi berbasis akrual sektor publik internasional mengenai pengakuan dan pengukuran transaksi keuangan, peristiwa, dan saldo. Kesenjangan ini juga termasuk dalam pengakuan pendapatan non-pertukaran (misalnya, pajak dan transfer), akuntansi untuk kebijakan sosial pemerintah, aset warisan, dan PPP. Dokumen penengah telah dibahas oleh IPSASB untuk mengatasi masalah kesenjangan ini dalam bentuk draft. Oleh karena hal tersebut, untuk sementara, Pemerintah harus merumuskan standar dan pedoman mereka sendiri sampai standar internasional yang relevan diselesaikan.

2.1.9 Pengertian Laporan Keuangan

Menurut Mamduh M. Hanafi dan Abdul Halim, dalam buku Analisis Laporan Keuangan (2002:63), Laporan Keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi, bisa memberikan gambaran yang lebih baik mengenai prospek dan risiko perusahaan.

17 Menurut Ikatan Akuntan Indonesia (IAI) (2007, hal 7) :

” Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keungan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara

misalnya laporan arus kas, atau laporan arus dana), catatan dan laporan lain

serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan.”

Berdasarkan definisi-definisi yang tersebut diatas, maka dapat ditarik

kesimpulan bahwa suatu laporan keuangan berfungsi untuk:

a. Mengetahui posisi keuangan suatu perusahaan pada kurun waktu tertentu melalui

laporan historis yang secara sistematis memberikan informasi menyeluruh

mengenai aktiva, hutang serta modal yang dikenal dengan nama Neraca (Balance

Sheet).

b. Mengetahui posisi keuangan suatu perusahaan pada kurun waktu tertentu melalui

laporan historis yang secara sistematis memberikan informasi menyeluruh

mengenai penghasilan, biaya serta laba atau rugi yang diperoleh yang dikenal

dengan nama Laporan Laba Rugi (Income Statement).

c. Mengetahui posisi keuangan suatu perusahaan pada kurun waktu tertentu melalui

laporan historis yang secara sistematis memberikan informasi menyeluruh

mengenai aktivitas investasi, pendanaan dan operasi selama periode pelaporan,

yang dikenal dengan nama Laporan Perubahan Ekuitas (Statement of Owners

18 d. Setiap laporan tersebut menyediakan informasi yang berbeda antara yang satu

dengan yang lainnya namun saling berkaitan karena mencerminkan aspek yang

berbeda dari transaksi-transaksi atau peristiwa-peristiwa lain yang sama.

2.1.10 Tujuan Laporan Keuangan

Pada awalnya laporan keuangan bagi suatu perusahaan hanyalah berfungsi sebagai “alat pengujian” dari pekerjaan fungsi bagian pembukuan, akan tetapi untuk selanjutnya seiring dengan perkembangan jaman, fungsi laporan keuangan sebagai dasar untuk dapat menentukan atau melakukan penilaian atas posisi keuangan perusahaan tersebut. Dengan menggunakan hasil analisis tersebut, maka pihak-pihak yang berkepentingan dapat mengambil suatu keputusan. Melalui laporan keuangan juga akan dapat dinilai kemampuan perusahaan untuk memenuhi seluruh kewajiban-kewajibannya baik jangka pendek maupun jangka panjang, struktur modal perusahaan, pendistribusian pada aktivanya, efektivitas dari penggunaan aktiva, pendapatan atau hasil usaha yang telah dicapai, bebanbeban tetap yang harus dibayarkan oleh perusahaan serta nilai-nilai buku dari setiap lembar saham perusahaan yang bersangkutan.

Menurut Ikatan Akuntan Indonesia (IAI) (2007, hal 3) tujuan dari laporan keuangan adalah:

19 b. Laporan keuangan yang disusun untuk tujuan ini adalah memenuhi kebutuhan bersama dari sebagian besar pengguna. Namun demikian laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan oleh pengguna dalam pengambilan keputusan ekonom, karena secara umum menggambarkan pengaruh keuangan dari berbagai kejadian di masa yang lalu (historis), dan tidak diwajibkan untuk menyediakan informasi non keuangan.

c. Laporan keuangan juga telah menunjukkan apa yang telah dilakukan oleh manajemen (stewardship) atau merupakan pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin melakukan penilaian terhadap apa yang telah dilakukan atau pertanggungjawaban manajemen, melakukan hal ini agar mereka dapat membuat keputusan ekonomi. Keputusan ini mungkin saja mencakup keputusan untuk memanamkan atau menjual investasi mereka dalam suatu perusahaan atau keputusan untuk mengangkat kembali atau melakukan penggantian manajemen.

2.1.11 Pengertian Akuntabilitas

Pengertian akuntabilitas jika dilihat dari aspek manajemen pemerintah adalah sebagai berikut:

20 guna menjawab hal-hal yang menyangkut pertanggungjawaban fiskal, manajerial, dan program atau kegiatan.

- Akuntabilitas menurut Tim Study Akuntabilitas Kinerja Instansi Pemerintah-BPKP, adalah perwujudan kewajiban untuk mempertanggungjawabkan keberhasilan atau kegagalan atas pelaksanaan misi organisasi dalam mencapai tujuan-tujuan dan sasaran-sasaran yang telah ditetapkan melalui suatu media pertanggungjawaban secara priodik. Jadi, suatu entitas (atau organisasi) yang accountable adalah entitas yang mampu menyajikan informasi secara terbuka mengenai keputusan-keputusan yang telah diambil selama beroperasinya entitas tersebut, memungkinkan pihak luar (misalnya legislatif, auditor, atau masyarakat secara luas) mereview informasi tersebut, serta bila dibutuhkan harus ada kesediaan untuk mengambil tindakan korektif. Dengan demikian penggunaan istilah akuntabilitas publik mengandung makna yang jelas bahwa hasil-hasil operasi termasuk di dalamnya keputusan-keputusan dan kebijakan yang diambil/dianut oleh suatu entitas harus dapat dijelaskan dan dipertanggungjawabkan kepada publik (masyarakat) dan masyarakat harus pada posisi untuk dapat mengakses informasi tersebut.

22 Selanjutnya, akuntabilitas juga merupakan instrumen untuk kegiatan kontrol terutama dalam pencapaian hasil pada pelayanan publik. Dalam hubungan ini, diperlukan evaluasi kinerja yang dilakukan untuk mengetahui sejauh mana pencapaian hasil serta cara-cara yang digunakan untuk mencapai semua itu. Pengendalian (kontrol) sebagai bagian penting dalam manajemen yang baik adalah hal yang saling menunjang dengan akuntabilitas. Dengan kata lain dapat dikatakan bahwa pengendalian tidak dapat berjalan dengan efisien dan efektif bila tidak ditunjang dengan mekanisme akuntabilitas yang baik, demikian juga sebaliknya.

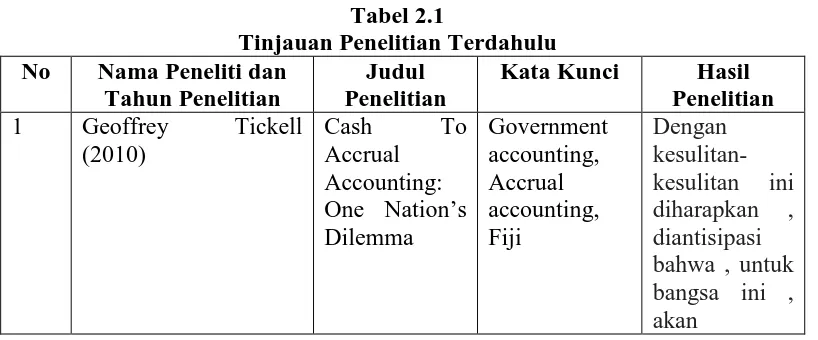

2.2 Tinjauan Penelitian Terdahulu

[image:37.595.113.522.582.752.2]Dalam melakukan penelitian ini peneliti berpedoman pada tinjauan teoritis, jurnal-jurnal nasional dan jurnal-jurnal internasional yang berhubungan dengan Perkembangan dan Perbedaan PP Nomor 24 Tahun 2005 dengan PP Nomor 71 Tahun 2010. Adapun jurnal-jurnal yang menjadi pedoman dalam penelitian ini adalah sebagai berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu No Nama Peneliti dan

Tahun Penelitian

Judul Penelitian

Kata Kunci Hasil Penelitian 1 Geoffrey Tickell

23 memakan waktu bertahun-tahun untuk migrasi penuh dari kas ke akuntansi akrual menjadi lengkap .

2 James L. Chan, Qi Zhang (2012) Government Accounting Standards And Policies Goverment accounting, accrual accounting, policies. Akuntansi kas tidak mampu menangkap hasil dari kedua kegiatan pinjaman eksplisit. Akuntansi akrual adalah fitur penting dari ekonomi. 3 Abdul Khan, Stephen

Mayes (2009) Transition to Accrual Accounting government accounting, accrual accounting, cash accounting, GFSM 2001, government financial reporting, IPSASB, accounting standards, budget classification, chart of accounts, accrual budgeting Pengalaman internasional juga menunjukkan bahwa pelaksanaan akuntansi akrual adalah reformasi utama yang membutuhkan dukungan politik yang kuat , harus dipertahankan selama

24

keuangan .

4 Bento Rodrigo Pereira Monteiro, Ricardo Corrêa Gomes (2013)

International Experiences with Accrual Budgeting in the Public Sector Public budgeting. Accrual basis. Fiscal policy

Basis akrual

untuk pendapatan anggaran dan pengeluaran adalah proses yang dimulai sekitar dua puluh tahun lalu , namun penganggaran akrual tetap menjadi topik asing di Brasil meskipun fakta bahwa pendekatan akrual telah digunakan dalam akuntansi

5 Lisa R. Parker, David R. Bean (2012)

International Public Sector Accounting Standards Board Aims To Enhance International Accountability Through Reporting Service Performance Information service performance information; accountability; decision-making; users; objective; inputs; outputs; outcomes; efficiency indicators; effectiveness indicators. posisi dari IPSASB dan GASB dapat ditentukan hanya setelah proses

musyawarah yang jelas.

6 Darwanis, Sephi

25 Clarity , Performance Accountability sasaran anggaran berpengaruh terhadap akuntabilitas kinerja instansi pemerintah. 7 Bambang Pamungkas

(2012) Pengaruh Penerapan Akuntansi Sektor Publik Dan Pengawasan Terhadap Kualitas Laporan Keuangan Dan Implikasinya Terhadap Akuntabilitas Kinerja Instansi Pemerintah Public Sector Financial Accounting, Quality of Goverment Financial Reporting. Penerapan akuntansi keuangan sektor publik, pengawasan dan kualitas laporan keuangan pemerintah berpengaruh terhadap akuntabilitas kinerja instansi pemerintah baik secara parsial maupun simultan.

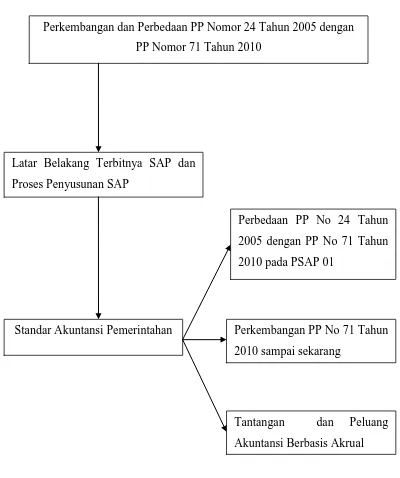

2.3 Kerangka Konseptual

Kerangka konseptual merupakan model konseptual mengenai bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang perlu dianalisis untuk kemudian diuraikan dan disimpulkan.

26 Menurut Ismail Mohammad (2004) Akuntabilitas sektor publik terkait erat dengan kinerja sektor publik dengan fokus tidak hanya pada kepatuhan peraturan perundang-undangan tetapi lebih pada bagaimana mencapai outcomes dengan efisien dan efektif. Akuntabilitas sektor publik dapat dinilai dari penyajian laporan keuangannya.

Dalam menghadapi fenomena sektor publik tersebut, pemerintah dituntut supaya memiliki Standar Akuntansi Pemerintahan yang tepat.

International Public Sector Accounting Standard (IPSAS) yang menjadi acuan dalam bidang sektor publik mempengaruhi penetapan Standar Akuntansi Pemerintahan. Namun kenyataan yang terjadi pemerintah Indonesia memilih mengembangkan sendiri standarnya sesuai dengan pengalaman para penyelenggara akuntansi pemerintahan di Indonesia. Akibat dari pengembangan sendiri standar akuntansi pemerintahan, maka di Indonesia terjadi perubahan yang tidak signifikan dari basis yang istilahnya dinamakan dengan cash toward accrual (basis kas menuju akrual) menjadi basis akrual. Dimana sebelumnya berpedoman pada PP Nomor 24 Tahun 2005 dan diganti menjadi PP Nomor 71 Tahun 2010.

27 Gambar 2.1

Kerangka Konseptual

Perkembangan dan Perbedaan PP Nomor 24 Tahun 2005 dengan PP Nomor 71 Tahun 2010

Standar Akuntansi Pemerintahan Latar Belakang Terbitnya SAP dan Proses Penyusunan SAP

Perbedaan PP No 24 Tahun 2005 dengan PP No 71 Tahun 2010 pada PSAP 01

Perkembangan PP No 71 Tahun 2010 sampai sekarang

28 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini tergolong dalam penelitian kualitatif. Bogdan dan Taylor (dalam Basrowi, 2008) menyatakan bahawa penelitian kualitatif adalah salah satu prosedur penelitian yang menghasilkan data deskriptif berupa ucapan atau tulisan dan prilaku orang-orang yang diamati. Rurchan (dalam Basrowi, 2008) menyatakan bahwa melalui penelitian kualitatif peneliti dapat mengenali subjek, merasakan apa yang mereka alami dalam kehidupan sehari-hari.

Sedangkan menurut Denzin dan Lincoln (dalam Gulo, 2004) , kata kualitatif menyatakan penekanan pada proses dan makna yang tidak diuji, atau

diukur dengan setepat-tepatnya, dalam istilah-istilah kuantitas, jumlah, intensitas, atau frekuensi. Strauss (dalam Gulo, 2004) menyatakan bahwa yang dimaksud dengan istilah penelitian kuantitatif adalah suatu jenis penelitian yang menghasilkan temuan-temuan yang tidak diperoleh oleh alat-alat prosedur statistik atau alat-alat kuantifikasi lainnya.

3.2 Tempat dan Waktu Penelitian

29 yang berhubungan dengan penelitian, sehinggga tempat dilakukannya penelitian tidak dapat dinyatakan secara spesifik.

Adapun waktu yang digunakan dalam penelitian ini adalah selama bulan November 2014 sampai dengan Maret 2015.

3.3 Jenis dan Sumber Data 3.3.1 Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder, yaitu data yang diperoleh dari berbagai literatur, seperti buku, jurnal penelitian, disertasi, tesis, skripsi, laporan penelitian, makalah, laporan seminar, website, diskusi ilmiah, atau terbitan resmi pemerintah dan lembaga lembaga lain yang menunjang dengan obyek penelitian dan berkaitan dengan yang akan diteliti dalam hal ini mengenai pengadopsian IPSAS di Indonesia. 3.3.2 Sumber Data

30 analisis data yang kompleks yang dikumpulkan melalui metode observasi dan analisis dokumen yang dikenal sebagai content analysisis.

3.4 Metode Pengumpulan Data

Dalam penelitian ini penulis menggunakan metode pengumpulan data berupa Penelitian Kepustakaan (Library Research). Metode ini merupakan bentuk penelitian yang dilakukan penulis dengan mengumpulkan sejumlah data dengan jalan membaca dan menulusuri literatur-literatur baik berupa buku-buku, majalah, dan tulisan-tulisan ilmiah yang berhubungan dengan masalah yang akan dibahas.

3.5 Teknik Analisis Data

Dalam membahas Data yang ada penulis menggunakan content analysis atau “kajian isi”. Holsti (dalam Moleong, 1999) menjelaskan bahwa content analiysis adalah teknik apapun yang digunakan untuk menarik kesimpulan

melalui usaha menemukan karakteristik pesan, dan dilakukan secara objektif dan sistematis. Setelah melakukan analysis content penulis akan mendapatkan data yang digunakan dalam menjawab rumusan masalah.

Teknik analisis data yang digunakan penulis dalam penelitian ini adalah metode deskriptif kualitatif, yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun, dan mendeskripsikan sehingga diperoleh hasil berupa gambaran yang jelas tentang penguatan akuntabilitas dan peningkatan good governance, serta hal-hal yang menjadi peluang dan tantangan dengan

31 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Latar Belakang Terbitnya SAP dan Proses Penyusunan SAP 4.1.1 Latar Belakang Terbitnya SAP

32 pertanggungjawaban APBN/APBD harus disusun dan disajikan sesuai dengan standar akuntansi pemerintahan, dan standar tersebut disusun oleh suatu komite standar yang indenden dan ditetapkan dengan peraturan pemerintah.

Selanjutnya, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharan Negara kembali mengamanatkan penyusunan laporan pertanggungjawaban pemerintah pusat dan daerah sesuai dengan standar akuntansi pemerintahan, bahkan mengamanatkan pembentukan komite yang bertugas menyusun standar akuntansi pemerintahan dengan keputusan presiden. Dalam penyusunan standar harus melalui langkah-langkah tertentu termasuk dengar pendapat (hearing), dan meminta pertimbangan mengenai substansi kepada BPK sebelum ditetapkan dalam peraturan pemerintah. Dari uraian diatas dapat dikemukakan bahwa SAP merupakan jawaban atas penantian adanya pedoman pelaporan keuangan yang dapat berterima umum.

33 diikuti dengan proses penyusunan laporan keuangan menurut SAP yang dihubungkan dengan kondisi masing-masing entitas.

4.1.2 Proses Penyusunan SAP

SAP yang sekarang diterbitkan dalam bentuk PP telah menempuh perjalanan panjang dalam proses penyusunannya. Sejak reformasi digulirkan yang diikuti dengan perubahan berbagai ketentuan peraturan perundangan telah disadari pentingnya penyajian laporan keuangan pemerintah sebagai bagian dari transparansi. Dengan berlakunya Undang Undang Nomor 22 Tahun 1999, daerah diberi kewenangan yang luas untuk menyelenggarakan pengelolaan keuangannya sendiri. Hal ini tentu saja menjadikan daerah provinsi, kabupaten, dan kota menjadi entitas-entitas otonom yang harus melakukan pengelolaan dan pertanggung jawaban keuangannya sendiri. Munculnya provinsi, kabupaten, dan kota sebagai unit-unit yang mengelola dan melaporkan keuangannya sendiri mendorong perlunya standar pelaporan keuangan. Peraturan Pemerintah Nomor 105 Tahun 2000 yang merupakan turunan dari UU 22 Tahun 1999 kemudian menyebutkan secara tegas bahwa laporan pertanggung jawaban keuangan harus disajikan sesuai dengan standar akuntansi meskipun belum ada standar akuntansi pemerintahan yang baku.

34 Untuk mengisi kekosongan sambil menunggu penetapan yang berwenang menyusun dan menetapkan standar akuntansi pemerintahan maka pemerintah dalam hal ini Departemen Dalam Negeri dan Departemen Keuangan mengambil inisiatif untuk membuat pedoman penyajian laporan keuangan. Maka lahirlah sistem akuntansi keuangan daerah dari Departemen Keuangan yang diatur dalam Keputusan Menteri Keuangan Nomor 355/KMK.07/2001 tanggal 5 Juni 2001. Dari Departemen Dalam Negeri keluar Keputusan Menteri Dalam Negeri Nomor 29 Than 2002 tanggal 18 Juni 2002. Kedua keputusan ini bukanlah standar akuntansi sebagaimana dimaksud dalam PP 105/2000 maupun standar akuntansi pada umumnya.

35 independen karena diangkat hanya dengan SK Menteri Keuangan.

Perkembangan berikutnya, KSAPD tetap bekerja dengan menambah pembahasan atas delapan draft baru yang dianggap diperlukan dalam penyusunan laporan keuangan pemerintah. Draft ini juga mengalami due process yang sama seperti sebelumnya. Dengan terbitnya UU Nomor 17 Tahun 2003 yang menegaskan perlunya standar akuntansi, KSAPD terus berjalan. Kemudian pada tahun 2004 terbit UU Nomor 1 Tahun 2004 yang menyebutkan Komite Standar Akuntansi Pemerintahan harus ditetapkan dengan Keppres maka keluarlah Keppres Nomor 84 Tahun 2004 yang menetapkan keanggotaan Komite dan namanya-pun berubah menjadi Komite Standar Akuntansi Pemerintahan (KSAP). Keanggotaan KSAP terdiri dari sembilan orang yang seluruhnya adalah orang-orang yang bekerja dalam KSAPD sesuai keputusan Menteri Keuangan Nomor 308/KMK.012/2002. Seluruh draft yang dihasilkan oleh KSAPD yaitu satu Kerangka Konseptual (KK) dan 11 Pernyataan Standar Akuntansi Pemerintahan (PSAP) setelah melalui pembahasan dan berbagai penyempurnaan diterima oleh KSAP untuk ditetapkan menjadi PP. Draft KK dan 11 PSAP itulah yang diterbitkan dalam bentuk PP yaitu PP Nomor 24 Tahun 2005 ini.

4.2 Perbedaan PP No 24 Tahun 2005 dengan PP No 71 Tahun 2010 4.2.1 Penjelasan atas PP Nomor 24 Tahun 2005

36 independen dan ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan.

Standar akuntansi pemerintahan dimaksud dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan keuangan yang setidak-tidaknya meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan.

Peraturan Pemerintah ini juga merupakan pelaksanaan Pasal 184 ayat (1) dan (3) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang menyatakan bahwa laporan keuangan pemerintah daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Pemerintah.

4.2.2 Penjelasan atas PP No 71 Tahun 2010

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 32 mengamanatkan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan. Standar akuntansi pemerintahan tersebut disusun oleh Komite Standar Akuntansi Pemerintahan yang independen dan ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan.

37 merupakan pertanggungjawaban profesional KSAP yang secara lengkap terdapat dalam Lampiran III.

Penyusunan PSAP dilandasi oleh Kerangka Konseptual Akuntansi Pemerintahan, yang merupakan konsep dasar penyusunan dan pengembangan Standar Akuntansi Pemerintahan, dan merupakan acuan bagi Komite Standar Akuntansi Pemerintahan, penyusun laporan keuangan, pemeriksa, dan pengguna laporan keuangan dalam mencari pemecahan atas sesuatu masalah yang belum diatur dalam Pernyataan Standar Akuntansi Pemerintahan.

Sesuai dengan amanat Undang-Undang Keuangan Negara tersebut, Pemerintah telah menetapkan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Standar Akuntansi Pemerintahan tersebut menggunakan basis kas untuk pengakuan transaksi pendapatan, belanja dan pembiayaan, dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana.

Penerapan Peraturan Pemerintah Nomor 24 Tahun 2005 masih bersifat sementara sebagaimana diamanatkan dalam Pasal 36 ayat (1) Undang- Undang Nomor 17 Tahun 2003 tentang Keuangan Negara yang menyatakan bahwa selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengukuran berbasis kas. Pengakuan dan pengukuran pendapatan dan belanja berbasis akrual menurut Pasal 36 ayat (1) Undang-Undang Nomor 17 Tahun 2003 dilaksanakan paling lambat 5 (lima) tahun. Oleh karena itu, Peraturan Pemerintah Nomor 24 Tahun 2005 perlu diganti.

38 Akrual dan SAP Berbasis Kas Menuju Akrual. SAP Berbasis Akrual terdapat pada Lampiran I dan berlaku sejak tanggal ditetapkan dan dapat segera diterapkan oleh setiap entitas. SAP Berbasis Kas Menuju Akrual pada Lampiran II berlaku selama masa transisi bagi entitas yang belum siap untuk menerapkan SAP Berbasis Akrual.

Penerapan SAP Berbasis Kas Menuju Akrual ini dilaksanakan sesuai dengan jangka waktu sebagaimana tercantum dalam Lampiran II. Selanjutnya, setiap entitas pelaporan, baik pada pemerintah pusat maupun pemerintah daerah wajib melaksanakan SAP Berbasis Akrual. Walaupun entitas pelaporan untuk sementara masih diperkenankan menerapkan SAP Berbasis Kas Menuju Akrual, entitas pelaporan diharapkan dapat segera menerapkan SAP Berbasis Akrual. Laporan keuangan yang dihasilkan dari penerapan SAP Berbasis Akrual dimaksudkan untuk memberi manfaat lebih baik bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa laporan keuangan pemerintah, dibandingkan dengan biaya yang dikeluarkan. Hal ini sejalan dengan salah satu prinsip akuntansi yaitu bahwa biaya yang dikeluarkan sebanding dengan manfaat yang diperoleh.

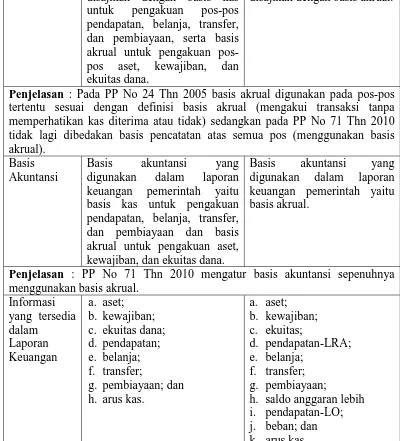

39 4.2.3 Perbedaan PP No 24 Tahun 2005 pada PSAP 01 dengan PP No 71

[image:54.595.110.510.290.731.2]Tahun 2010 pada PSAP 01

Tabel 4.1

Perbedaan PP No 24 Tahun 2005 pada PSAP 01 dengan PP No 71 Tahun 2010 pada PSAP 01

PP No 24 Tahun 2005 PP No 71 Tahun 2010 Ruang

Lingkup

Laporan keuangan untuk tujuan umum yang disusun dan disajikan dengan basis kas untuk pengakuan pos-pos pendapatan, belanja, transfer, dan pembiayaan, serta basis akrual untuk pengakuan pos-pos aset, kewajiban, dan ekuitas dana.

Laporan keuangan untuk tujuan umum disusun dan disajikan dengan basis akrual.

Penjelasan : Pada PP No 24 Thn 2005 basis akrual digunakan pada pos-pos tertentu sesuai dengan definisi basis akrual (mengakui transaksi tanpa memperhatikan kas diterima atau tidak) sedangkan pada PP No 71 Thn 2010 tidak lagi dibedakan basis pencatatan atas semua pos (menggunakan basis akrual).

Basis Akuntansi

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah yaitu basis kas untuk pengakuan pendapatan, belanja, transfer, dan pembiayaan dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana.

Basis akuntansi yang digunakan dalam laporan keuangan pemerintah yaitu basis akrual.

Penjelasan : PP No 71 Thn 2010 mengatur basis akuntansi sepenuhnya menggunakan basis akrual.

Informasi yang tersedia dalam Laporan Keuangan a. aset; b. kewajiban; c. ekuitas dana; d. pendapatan; e. belanja; f. transfer;

g. pembiayaan; dan h. arus kas.

a. aset; b. kewajiban; c. ekuitas; d. pendapatan-LRA; e. belanja; f. transfer; g. pembiayaan;

h. saldo anggaran lebih i. pendapatan-LO; j. beban; dan k. arus kas.

40 Keuangan bertambah 3 akun. Pertama, akun Pendapatan dibedakan menjadi 2 golongan, yaitu Pendapatan-LO (menambah ekuitas) dan Pendapatan-LRA (menambah SAL). Kedua, adanya akun SAL (saldo yang berasal dari SiLPA/SiKPA tahun-tahun sebelumnya) yang tidak memungkinkan dimasukkan ke akun aset karena beda kriterianya. Ketiga, akun Beban (penurunan manfaat ekonomi atau jasa) yang berbeda dengan pengeluaran belanja sehingga harus dibedakan.

Komponen-komponen Laporan Keuangan

a. Laporan Realisasi

Anggaran; b. Neraca;

c. Laporan Arus Kas; dan

d. Catatan atas Laporan Keuangan.

a. Laporan Realisasi

Anggaran;

b. Laporan Perubahan Saldo Anggaran Lebih;

c. Neraca;

d. Laporan Operasional; e. Laporan Arus Kas;

f. Laporan Perubahan

Ekuitas;

g. Catatan atas Laporan Keuangan.

Penjelasan : Pada PP No 71 Thn 2010 komponen-komponen laporan keuangan bertambah 3 komponen. Disebabkan informasi yang disajikan dilaporan keuangan bertambah, yaitu ada SAL dan Pendapatan-LO, maka perlu disajikan Laporan Perubahan SAL, dan Laporan Operasional, dan juga ada penambahan Laporan Perubahan Ekuitas, yang mesti disajikan karena perhitungan surplus/defisit LO termasuk kedalamnya.

Jumlah PSAP PSAP 01 – PSAP 11 PSAP 01 – PSAP 12

[image:55.595.114.520.599.756.2]Penjelasan : Pada PP No 71 Thn 2010 bertambah 1 PSAP yaitu menjadi 12 PSAP. Penambahannya adalah PSAP 12 tentang Laporan Operasional, yang bertujuan untuk pemerintah dalam rangka memenuhi tujuan akuntabilitas penyelenggaraan pemerintahan sebagaimana ditetapkan oleh peraturan perundang-undangan.

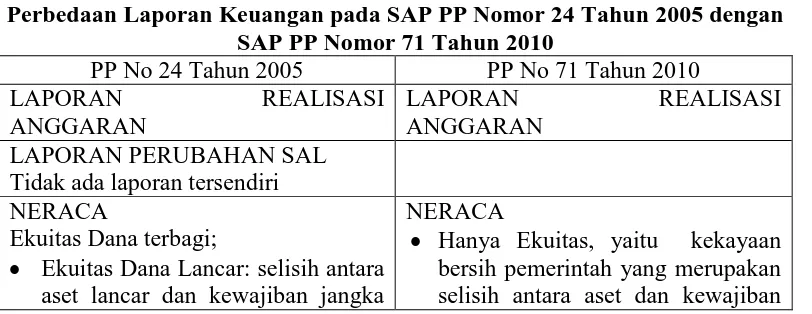

Tabel 4.2

Perbedaan Laporan Keuangan pada SAP PP Nomor 24 Tahun 2005 dengan SAP PP Nomor 71 Tahun 2010

PP No 24 Tahun 2005 PP No 71 Tahun 2010 LAPORAN REALISASI

ANGGARAN

LAPORAN REALISASI ANGGARAN

LAPORAN PERUBAHAN SAL Tidak ada laporan tersendiri NERACA

Ekuitas Dana terbagi;

• Ekuitas Dana Lancar: selisih antara aset lancar dan kewajiban jangka

NERACA

41 pendek, termasuk sisa lebih

pembiayaan anggaran/saldo anggaran lebih

• Ekuitas Dana Investasi:

mencerminkan kekayaan pemerintah yang tertanam dalam

investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang

• Ekuitas Dana Cadangan:

mencerminkan kekayaan pemerintah yang dicadangkan

untuk tujuan tertentu sesuai dengan peraturan perundang-undangan.

pemerintah pada tanggal laporan. • Saldo ekuitas di Neraca berasal

dari saldo akhir ekuitas pada Laporan Perubahan Ekuitas

LAPORAN ARUS KAS

• Disajikan oleh unit yang mempunyai fungsi perbendaharaan (Par 15)

• Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset non

keuangan, pembiayaan, dan non anggaran

LAPORAN ARUS KAS

• Disajikan oleh unit yang mempunyai fungsi perbendaharaan umum (Par 15)

• Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitasoperasi, investasi, pendanaan, dan transitoris

LAPORAN KINERJA KEUANGAN • Bersifat optional

• Disusun oleh entitas pelaporan yang menyajikan laporan berbasis akrual

• Sekurang-kurangnya menyajikan pos-pos :

a) Pendapatan dari kegiatan operasional;

b) Beban berdasarkan klasifikasi fungsional dan klasifikasi ekonomi;

c) Surplus atau defisit.

LAPORAN OPERASIONAL

• Merupakan Laporan Keuangan Pokok

• Menyajikan pos-pos sebagai berikut:

a) Pendapatan-LO dari kegiatan operasional;

b) Beban dari kegiatan operasional ;

c) Surplus/defisit dari Kegiatan Non Operasional, bila ada;

d) Pos luar biasa, bila ada; e) Surplus/defisit-LO. LAPORAN PERUBAHAN EKUITAS

• Bersifat optional

• Sekurang-kurangnya menyajikan pos-pos:

a) Sisa Lebih/Kurang Pembiayaan Anggaran;

b) Setiap pos pendapatan dan belanja beserta totalnya seperti

LAPORAN PERUBAHAN EKUITAS • Merupakan Laporan Keuangan

Pokok

• Sekurang-kurangnya menyajikan pos-pos:

a) Ekuitas awal;

42 diisyaratkan dalam

standar-standa lainnya, yang diakui secara langsung dalam ekuitas; c) Efek kumulatif atas perubahan

kebijakan akuntansi dan koreksi kesalahan yang mendasar diatur dalam suatu standar terpisah .

c) Koreksi-koreksi yang langsung menambah/mengurangi ekuitas, misalnya: koreksi kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya dan perubahan nilai aset tetap karena revaluasi aset tetap.

d) Ekuitas akhir. CATATAN ATAS LAPORAN

KEUANGAN

Pada dasarnya hampir sama dengan PP baru

CATATAN ATAS LAPORAN KEUANGAN

Perbedaan yang muncul hanya dikarenakan komponen laporan keuangan yang berbeda dengan PP lama.

Laporan Arus Kas hanya disajikan oleh entitas yang mempunyai fungsi perbendaharaan umum dan Laporan Perubahan Saldo Anggaran Lebih yang hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun laporan keuangan konsolidasiannya.

4.3 Perkembangan PP No 71 Tahun 2010 sampai sekarang 4.3.1 Proses Penyusunan SAP berbasis Akrual

Dalam rangka peningkatan kualitas informasi pelaporan keuangan pemerintah dan untuk menghasilkan pengukuran kinerja yang lebih baik, serta memfasilitasi manajemen keuangan/aset yang lebih transparan dan akuntabel, maka perlu penerapan akuntansi berbasis akrual yang merupakan best practice di dunia internasional.

43 penjelasan lingkup proses penyusunan SAP berbasis akrual (untuk selanjutnya disebut SAP Berbasis Akrual) dan pentingnya isi pokok, perbedaan mendasar antara SAP Berbasis Akrual dengan SAP berbasis kas menuju akrual sesuai dengan Peraturan Pemerintah No 24 Tahun 2005 (untuk selanjutnya disebut SAP Berbasis Kas Menuju Akrual), dan implementasi SAP Berbasis Akrual. Isi dari pengantar ini dapat digunakan sebagai referensi untuk memahami dan menerapkan SAP Berbasis Akrual.

PROSES BAKU PENYUSUNAN (Due Process) SAP BERBASIS AKRUAL Proses penyiapan SAP Berbasis Akrual dilakukan melalui prosedur yang meliputi tahap-tahap kegiatan (due process) yang dilakukan dalam penyusunan Pernyataan Standar Akuntansi Pemerintahan (PSAP) oleh KSAP. Due process meliputi tahapan-tahapan sebagai berikut:

a. Identifikasi Topik untuk Dikembangkan Menjadi Standar

Tahap ini merupakan proses pengidentifikasian topik-topik akuntansi dan pelaporan keuangan yang memerlukan pengaturan dalam bentuk pernyataan standar akuntansi pemerintahan.

b. Pembentukan Kelompok Kerja (Pokja) di dalam KSAP

KSAP dapat membentuk pokja yang bertugas membahas topik-topik yang telah disetujui. Keanggotaan Pokja ini berasal dari berbagai instansi yang kompeten di bidangnya.

c. Riset Terbatas oleh Kelompok Kerja

praktik-44 praktik akuntansi yang sehat (best practices), peraturan-peraturan dan sumber-sumber lainnya yang berkaitan dengan topik yang akan dibahas.

d. Penulisan Draf SAP oleh Kelompok Kerja

Berdasarkan hasil riset terbatas dan acuan lainnya, Pokja menyusun draf SAP. Draf yang telah selesai disusun selanjutnya dibahas oleh Pokja.

e. Pembahasan Draf oleh Komite Kerja

Draf yang telah disusun oleh pokja dibahas oleh anggota Komite Kerja. Pembahasan diutamakan pada substansi dan implikasi penerapan standar. Dengan pendekatan ini diharapkan draf tersebut menjadi standar akuntansi yang berkualitas. Pembahasan ini tidak menutup kemungkinan terjadi perubahan-perubahan dari draf awal yang diusulkan oleh Pokja. Pada tahap ini, Komite Kerja juga melakukan diskusi dengan Badan Pemeriksa Keuangan (BPK) untuk menyamakan persepsi.

f. Pengambilan Keputusan Draf untuk Dipublikasikan

Komite Kerja berkonsultasi dengan Komite Konsultatif untuk pengambilan keputusan peluncuran draf publikasian SAP.

g. Peluncuran Draf SAP (Exposure Draft)

KSAP melakukan peluncuran draf SAP dengan mengirimkan draf SAP kepada stakeholders, antara lain masyarakat, legislatif, lembaga pemeriksa, dan

instansi terkait lainnya untuk memperoleh tanggapan.

45 Dengar pendapat dilakukan dua tahap yaitu dengar pendapat publik terbatas dan dengar pendapat publik. Dengar pendapat publik terbatas dilakukan dengan mengundang pihak-pihak dari kalangan akademisi, praktisi, pemerhati akuntansi pemerintahan, dan masyarakat yang berkepentingan terhadap SAP untuk memperoleh tanggapan dan masukan dalam rangka penyempurnaan draf publikasian. Dengar pendapat publik merupakan proses dengar pendapat dengan masyarakat yang berkepentingan terhadap SAP. Tahapan ini dimaksudkan untuk meminta tanggapan masyarakat terhadap draf SAP.

i. Pembahasan Tanggapan dan Masukan terhadap Draf SAP

KSAP melakukan pembahasan atas tanggapan/masukan yang diperoleh dari dengar pendapat terbatas, dengar pendapat publik dan masukan lainnya dari berbagai pihak untuk menyempurnakan draf SAP.

j. Finalisasi Standar

Dalam rangka finalisasi draf SAP, KSAP memperhatikan pertimbangan dari BPK. Disamping itu, tahap ini merupakan tahap akhir penyempurnaan substansi, konsistensi, koherensi maupun bahasa. Finalisasi setiap PSAP ditandai dengan penandatanganan draf PSAP oleh seluruh anggota KSAP.

SAP Berbasis Akrual telah disusun dengan melalui tahapan proses penyiapan (due process) sebagaimana tersebut di atas.

Dalam menyusun SAP Berbasis Akrual, KSAP menggunakan materi dan rujukan yang dikeluarkan oleh:

46 b. International Federation of Accountants

c. International Accounting Standards Committee/International Accounting

Standards Board

d. International Monetary Fund;

e. Ikatan Akuntan Indonesia;

f. Financial Accounting Standards Board – USA;

g. Governmental Accounting Standards Board – USA;

h. Federal Accounting Standards Advisory Board – USA;

i. Organisasi profesi lainnya di berbagai negara yang membidangi pelaporan

keuangan, akuntansi, dan audit pemerintahan.

4.3.2 Langkah-langkah dalam penyusunan SAP Berbasis Akrual

Langkah-langkah yang dilakukan dalam penyusunan SAP Berbasis Akrual sebagai berikut:

a. SAP Berbasis Akrual dikembangkan dari SAP PP 24/2005 dengan mengacu pada Internatonal Public Sector Accounting Standards (IPSAS) dan memperhatikan peraturan perundangan yang berlaku.

b. SAP Berbasis Akrual adalah SAP PP 24/2005 yang telah dikembangkan sesuai dengan basis akrual.

47 d. Kerangka konseptual dalam SAP PP 24/2005 dimodifikasi dan diperbarui

sehingga menjadi kerangka konseptual dari PSAP berbasis akrual.

Langkah-langkah tersebut dilakukan dengan pertimbangan bahwa PSAP PP 24/2005 sebagian besar telah mengacu pada praktik akuntansi berbasis akrual, dan agar pengguna yang sudah terbiasa dengan SAP PP 24/2005 masih dapat melihat kesinambungannya dengan SAP Berbasis Akrual.

4.3.3 Implementasi SAP PP No 71 Tahun 2010

48 keuangan tersebut digunakan oleh pihak-pihak yang berkepentingan, baik internal maupun eksternal.

Tahun 2005 pemerintah telah menerbitkan Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan (SAP). Peraturan tersebut mengatur akuntansi berbasis kas menuju akrual (Cash towards Accrual), dan merupakan PP transisi karena UU Keuangan Negara dan Perbendaharaan Negara mengamanatkan pengakuan dan pengukuran pendapatan dan belanja basis akrual. Tahun 2010, Standar Akuntansi Pemerintahan (SAP) berbasis akrual tuntas disusun Komite Standar Akuntansi Pemerintahan (KSAP) dan ditetapkan sebagai Peraturan Pemerintah dalam PP Nomor 71 Tahun 2010. Implementasi dari peraturan tersebut, Laporan Keuangan Pemerintah Pusat maupun Daerah secara bertahap didorong untuk menerapkan akuntansi berbasis akrual. Paling lambat tahun 2015, seluruh laporan keuangan daerah sudah menerapkan SAP berbasis akrual.

Secara konsepsional hanya terdapat dua basis akuntansi, yaitu basis kas dan basis akrual. Basis di antara keduanya hanya merupakan langkah transisi dari basis kas ke basis akrual. Apabila proses transisi dilakukan dari basis kas ke basis akrual maka akan semakin banyak tujuan laporan keuangan yang dapat dipenuhi. Dengan menggunakan basis akrual, informasi yang dapat diperoleh dari basis-basis yang lain juga dapat disediakan.

49 Modifikasian dan Kas Modifikasian. Namun demikian, pemahaman dasar kedua basis yang modifikasian tersebut tetap pada Basis Akrual dan Basis Kas, bedanya ada pada modifikasi penyesuaian di akhir perioda. Perbedaan mendasar keduanya adalah; apabila basis akrual akan mengakui transaksi pada saat terjadinya sebagai contoh Pemda A membeli sebidang tanah senilai Rp 100 juta pada tanggal 15 Desember 2010, dan pembayaran atas pembelian tersebut dilakukan pada 13 Januari 2011. Dengan menggunakan basis akrual, Pemda A mengakui bahwa transaksi pembelian tersebut terjadi pada 15 Desember 2010, sehingga pencatatan pun dilakukan pada 15 Desember 2010. Akibatnya, jika Pemda A di akhir tahun 2010 (31 Desember 20