ABSTRACT

EVALUATION OF LOCAL GOVERNMENT FINANCIAL PERFORMANCE LAMPUNG PROVINCE BY USING QUADRANT METHOD

(PERIOD 2001-2012)

Oleh

SUHEZAR KOKO WIJAYA

In accordance with Law No. 17 of 2003 on State Finance, within the framework of regional financial management, Regional Financial Management Officer has a duty to prepare financial statements which is the implementation of the budget accountability. This study aims to determine the Regional Financial Performance is measured Lampung provincial governments of Independence Regional Level, Regional Level Dependency, Level Fiscal Decentralization and Efficiency Levels. The data used in the form of research reports that Local Government Financial Statistics Data Regional Budget period 2001 - 2012, in which there are data Local Revenue, Total Expenditure, Balance Funds, and Budget Surplus. The method of analysis used is quantitative descriptive analysis and the data used is time series data.

Regional Financial Performance research results show that the average rate ratio of Regional Financial Independence is at the Excellent level, the average ratio of Regional Financial Dependence Levels are at level Very High, Average Level of Fiscal

Decentralization ratio at the level of Good, average levels of Efficiency Ratio is at Simply Efficient and level on the map based on the Method of Regional Financial capability contained quadrant 4 years in quadrant I, 2 years in quadrant II, 0 in quadrant III, and 5 years in quadrant IV

ABSTRAK

EVALUASI KINERJA KEUANGAN DAERAH PMERINTAH

PROVINSI LAMPUNG DENGAN MENGGUNAKAN METODE KUADRAN (PERIODE 2001 – 2012)

Oleh

SUHEZAR KOKO WIJAYA

Sesuai dengan Undang-Undang No 17 tahun 2003 tentang Keuangan Negara , dalam rangka pengelolaan Keuangan Daerah, Pejabat Pengelola Keuangan Daerah mempunyai tugas untuk menyusun laporan keuangan yang merupakan pertanggung jawaban pelaksanaan APBD.

Penelitian ini bertujuan untuk mengetahui Kinerja Keuangan Daerah pemerintah provinsi Lampung diukur dari Tingkat Kemandirian Daerah, Tingkat Ketergantungan Daerah, Tingkat Desentralisasi Fiskal, dan Tingkat Efisiensi.Data yang digunakan berbentuk penelitian laporan Statistik Keuangan Pemerintah Daerah yaitu data Anggaran Pendapatan dan Belanja Daerah periode 2001 – 2012, dimana didalamnya terdapat data Pendapatan Asli Daerah (PAD), Total Belanja, Dana Perimbangan, dan Sisa Lebih Anggaran (Silpa).Metode analisis yang digunakan adalah analisis deskriptif kuantitatif dan data yang digunakan adalah data runtun waktu / data time series.

Hasil penelitianKinerja Keuangan Daerah menunjukkan bahwa rata-rata Rasio Tingkat Kemandirian Keuangan Daerah berada pada tingkatan Sangat Baik, rata-rata Rasio Tingkat Ketergantungan Keuangan Daerah berada pada tingkatan Sangat Tinggi, Rata-Rata Tingkat Rasio Desentralisasi Fiskal berada pada tingkatan Baik, rata-rata Tingkatan Rasio Efisiensi berada pada tingkatan Cukup Efisien dan pada peta Kemampuan Keuangan Daerahberdasarkan Metode Kuadran terdapat 4 tahun pada kuadran I, 2 tahun pada kuadaran II, 0 pada kuadran III, dan 5 tahun pada kuadran IV.

Penulis lahir di Bandar lampung pada tanggal 24 April 1992, sebagai anak keempat dari empat bersaudara dari pasangan Ir. Husain Madjasir dan Elmalana.

Penulis memulai pendidikan formal di TK Sumbangsih Al Azhar Kedaton, Bandar Lampung pada tahun 1996 dan dilanjutkan di Sekolah Dasar Negeri 1 Kedaton yang diselesaikan pada tahun 2003, kemudian melanjutkan Sekolah Lanjutan Tingkat Pertama (SLTP) Negeri 10 diselesaikan pada tahun 2006 dan Sekolah Menengah Atas (SMA) Negeri 7 Bandar Lampung diselesaikan pada tahun 2009.

“Veni, Vidi, Vici” (Julius Cesar)

“Life Isn’t About Finding Yourself. Life Is About Creating Yourself”

Dengan segala ketulusan hati, doa, serta syukur kepada ALLAH SWT, kupersembahkan karya ini kepada:

Kedua orang tuaku dan saudara-saudariku yang selalu memberikan cinta, kasih sayang, doa, dukungan moral, spiritual dan material yang tak pernah berhenti dan

takkan mampu terbalas yang akan terus hadir melengkapi perjalanan hidup ini.

Sahabat-sahabatku yang selalu memberikan dukungan dan semangat, terima kasih atas kebersamaan yang telah kita lalui selama ini. Perjuangan yang kita jalani

bersama akan menjadi cerita indah nantinya.

Almamater Fakultas Ekonomi dan Bisnis Jurusan Ilmu Ekonomi dan Studi Pembangunan Universitas Lampung, sebagai langkah awal untukku belajar dan berkarya agar

SANWACANA

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan Skripsi dengan judul “Evaluasi Kinerja Keuangan Daerah Pemerintah Provinsi Lampung Dengan Menggunakan Metode Kuadran (periode 2001 – 2012).”Sebagai salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisnis di Universitas Lampung.

Penulis telah banyak menerima bantuan, dukungan, dan bimbingan dari berbagai pihak dalam menyelesaikan skripsi ini. Oleh karena itu, dengan segala kerendahan hati sebagai wujud rasa hormat dan penghargaan serta terimakasih yang sebesar-besarnya kepada yang terhormat:

1. Bapak Prof. Dr. Satria Bangsawan, S.E, M.Si. selalu Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Bapak M.Husaini, S.E, M.Si. selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Lampung.

saran dalam proses penyusunan skripsi ini hingga akhir kepada penulis. 5. Bapak M.A. Irsan Dalimunthe, S.E, M.Si selaku Penguji Utama yang telah

memberikan saran dan masukan kepada penulis dalam penyelesaian skripsi ini.

6. Bapak Dr. Saimul, S.E, M.Si selaku Pembimbing Akademik yang telah memberikan perhatian dan pengarahan kepada penulis selama menjadi Mahasiswa Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

7. Bapak dan ibu dosen Fakultas Ekonomi dan Bisnis yang telah membekali penulis dengan ilmu dan pengetahuan selama menjalani masa perkuliahan. 8. Bang Herman, Bu Mar, Bu Yati, Pakde yang telah membantu kelancaran

proses skripsi ini.

9. Kedua orang tua tercinta,papa Ir. Husain Madjasir dan Mama Elmalana yang selalu memberikan doa, kasih sayang dan motivasi yang luar biasa tak pernah berhenti kepada penulis.

10. Ayuk Citra Helga, Kak Sandy , Ayuk Dwi Noer Helgi, Kak Rahmad Dahoesman dan Kak Edo Hansen atas doa, kasih sayang, cinta, perhatian dan dukungan yang luar biasa kepada penulis.

sayang, waktu dan kebersamaan selama hampir tujuh tahun ini, Vety Setti Putri, S.T. saya ucapkan terimakasih.

13. Teman-teman MASUM Renita Allagan, S.E, Affuad Ridho Fahmi, S.E, Ryan Andrey Doloksaribu, S.E, Poppy Novita Sari, S.E, M. Lazuardi Andrian, S.E, Aditia Rinaldi, S.E, Bangun Parulian Sitorus, S.E, Andry Dwi Ichwanto, S.E, Taufiqurrahman, S.E, dan Andre Avatara, S.E atas bantuan, support dan persahabatan selama masa perkuliahan ini.

14. Teman-teman dalam UKM Futsal Universitas Lampung, Coach Ichsan Tito, kak Yopi Hutomo Bakti, S.Pd, Kak cornellius AN, S.H, Kak Tantyo Wibisono, S.E, Aan Hendridunan, Rioga Deri Alki Prasetya, Filardi Anindito, S.Pd, Rizki Ramadhan, S.E, Rangga Enisman, S.E, Pramana, Boga Abiyoga, Hari, Dedy Alfatoni, Ichsan Pura, Ruthmetta, S.Si, Ilham Firdaus, Fitri Jasmine, Rini Sugiyono, Intan Cigo, Vivi Februanita, dan teman-teman yang tidak dapat disebutkan satu persatu, terima kasih atas dukungan dan hinaan yang membuat penulis semakin bersemangat dalam menyelesaikan skripsi.

15. Teman-teman mahasiswa ekonomi pembangunan 2007, 2008, 2009, 2010, 2011 yang tidak dapat disebutkan satu persatu.

serta kebersamaan yang luar biasa selama masa KKN.

18. Semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT membalas semua kebaikan dan pengorbanan bapak, ibu, kakak, adik, dan teman-teman. Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan akan tetapi penulis berharap semoga karya ini berguna dan bermanfaat bagi kita semua.

Bandar Lampung, September 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 12

D. Kerangka Pemikiran ... 12

II. TINJAUAN PUSTAKA A. Desentralisasi Fiskal... 16

B. Otonomi Daerah ... 19

C. Kinerja Daerah ... 21

D. Kinerja Keuangan Daerah ... 25

E. Pendapatan Asli Daerah ... 27

F. Belanja Daerah ... 30

H. Tinjauan Empiris ... 39

III. METODE PENELITIAN A. Jenis dan Sumber Data ... 46

B. Metode Pengumpulan Data ... 46

C. Definisi Variabel ... 46

D. Alat Analisis ... 48

E. Metode Perhitungan ... 48

1. Analisa Kinerja Keuangan Daerah ... 48

1) Rasio Kemandirian Keuangan Daerah ... 48

2) Rasio Ketergantungan Keuangan Daerah ... 50

3) Rasio Desentralisasi Fiskal ... 51

4) Rasio Efisiensi ... 52

2. Analisis Peta Kemampuan Keuangan Daerah Berdasarkan Metode Kuadran ... 52

F. Gambaran Umum Provinsi Lampung ... 55

IV. HASIL DAN PEMBAHASAN 1) Analisis Kinerja Keuangan Daerah ... 58

1) Rasio Kemandirian Keuangan Daerah ... 58

2) Rasio Ketergantungan Keuangan Daerah ... 60

3) Rasio Desentralisasi Fiskal ... 63

4) Rasio Efisiensi ... 65

2) Analisis Peta Kemampuan Keuangan Daerah berdasarkan Metode Kuadran ... 67

V. SIMPULAN DAN SARAN A. Simpulan ... 73

B. Saran ... 75 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Pendapatan Asli Daerah Provinsi Lampung Periode 2001 – 2012 ... 9

2. Total Belanja Provinsi Lampung Periode 20012 - 2012 ... 10

3. Dana Perimbangan Provinsi Lampung Periode 2001 – 2012 ... 11

4. Kriteria Penilaian Kemandirian Keuangan Daerah ... 49

5. Kriteria Penilaian Ketergantungan Keuangan Daerah ... 50

6. Kriteria Penilaian Tingkat Desentralisasi Fiskal ... 51

7. Kriteria Penilaian Efisiensi Pengelolaan Keuangan Daerah ... 52

8. Peta Kemampuan Keuangan Berdasarkan Metode Kuadran ... 54

9. Klasisfikasi Status Kemampuan Keuangan Daerah Berdasarkan Metode Kuadran ... 54

10.Luas Ibukota, Kabupaten/Kota di Provinsi Lampung ... 57

11.Rasio Tingkat Kemandirian Keuangan Daerah... 59

12.Rasio Tingkat Ketergantungan Keuangan Daerah ... 61

13.Rasio Tingkat Tingkat Desentralisasi Fiskal... 64

14.Rasio Tingkat Efisiensi Keuangan Daerah ... 66

15.Pertumbuhan PAD (growth) ... 68

DAFTAR GAMBAR

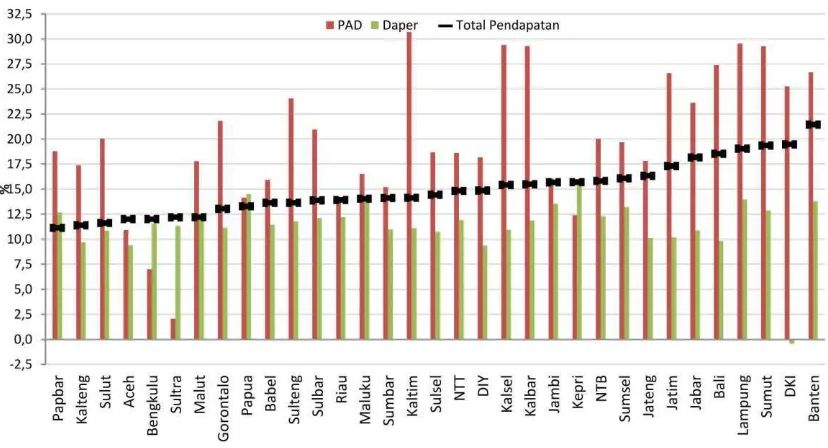

Gambar Halaman 1. Rata-rata Pertumbuhan (2009 – 2013) Pendapatan Daerah per Agregat

Provinsi, Kabupaten dan Kota... 4 2. Kerangka Pemikiran ... 15 3. Rasio Tingkat Kemandirian Keuangan Daerah Provinsi Lampung

Periode 2001 – 2012 ... 60 4. Rasio Tingkat Ketergantungan Keuangan Daerah Provinsi Lampung

Periode 2001 – 2012 ... 63 5. Rasio Tingkat Tingkat Desentralisasi Fiskal Provinsi Lampung

Periode 2001 – 2012 ... 65 6. Rasio Tingkat Efisiensi Keuangan Daerah Provinsi Lampung

Periode 2001 – 2012 ... 67 7. Peta Kemampuan Keuangan Daerah Provinsi Lampung

I. PENDAHULUAN

A. Latar Belakang

Konsekuensi dari pelaksanaan otonomi daerah di Indonesia adalah adanya pembagian kewenangan antara pemerintah pusat dengan pemerintah daerah. Hampir seluruh kewenangan pemerintah pusat diserahkan pada daerah, kecuali bidang; politik luar negeri, pertahanan keamanan, yustisi, moneter dan fiskal nasional dan agama. Hal ini menimbulkan peningkatan pada tanggung jawab penyelenggaraan pemerintahan (penyediaan barang publik dan pembangunan ekonomi) di tingkat daerah yang sangat besar. Sebagai sebuah negara kesatuan, tentunya urusan fiskal merupakan masalah yang sangat penting dan mendasar dalam urusan penyelenggaraan negara. Masalah kebijakan fiskal sebagaimana ditentukan oleh Undang-Undang Nomor 32 Tahun 2004 merupakan urusan atau kewenangan pemerintah pusat. Akan tetapi dalam beberapa hal, sebagai

konsekuansi dari diterapkannya otonomi daerah, maka sudah sepantasnya daerah juga diberikan kewenangan dalam masalah keuangan untuk menunjang

Semenjak diberlakukannya sistem pemerintahan otonomi daerah pada 01 januari 2001 menimbulkan reaksi yang berbeda-beda bagi tiap daerah. Daerah yang kaya sumber daya alam atau sumber penerimaan akan mengeksplorasinya dengan penuh harapan, sedangkan bagi daerah yang miskin sumber penerimaan menanggapinya dengan sedikit rasa pesimis. Otonomi daerah memberikan wewenang kepada daerah untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahannya, sedangkan ketergantungan pada pemerintah pusat diusahakan seminimal mungkin. Sehingga mendorong serta menjadikan pemerintah daerah untuk lebih mandiri, baik dari sistem pembiayaan maupun dalam menentukan arah pembanngunan daerah yang sesuai dengan prioritas dan kepentingan masyarakat di daerah tersebut (Al Fino Losa, 2012). Daerah otonom adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu serta berwenang mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam Ikatan Negara Kesatuan (Pasal 1 angka 6 dan 7 Undang-Undang Nomor 32 Tahun 2004). Sesuai dengan Pasal 6 ayat (1) dan (2) Undang-Undang Nomor 22 tahun 1999 tentang

Dalam perjalanan otonomi daerah di Indonesia dewasa ini, pemerintah daerah memiliki kewenangan untuk membuat peraturan daerah untuk melaksanakan tugas otonomi dan untuk menjalankan perintah peraturan perundang-undangan yang lebih tinggi sebagaimana yang dimaksud pada Pasal 18 ayat (5) Undang-Undang Dasar Tahun 1945. Dengan kewenangan yang dimilikinya tersebut, maka pemerintah daerah dapat mendesain dan menjalankan peraturan daerah yang dibuat untuk melaksanakan tugas otonomi dan untuk melaksanakan perintah peraturan perundang-undangan yang lebih tinggi. Kewenangan yang diberikan oleh Undang-Undang kepada pemerintah daerah juga harus disertakan dengan sumber-sumber pembiayaan yang akan digunakan untuk membiayai urusan pemerintahan tersebut. Konsekuensi dari adanya pembagian kewenangan itu adalah diserahkannya beberapa sumber pendapatan kepada daerah untuk membiayai urusan pemerintahannya tadi.

oleh Provinsi Lampung yaitu sebesar 29,5%, dan Provinsi Kalimantan Selatan yaitu sebesar 29,4%. Sedangkan rata-rata pertumbuhan PAD yang terendah

yaitu di bawah 11% terdapat di Provinsi Sulawesi Tenggara yaitu di kisaran 2,0%, Provinsi Bengkulu sebesar 7,0%, Provinsi Aceh sebesar 10,9%.

Sumber : Direktorat Jenderal Perimbangan Keuangan 2013

Gambar 1. Rata-rata Pertumbuhan (2009 – 2013) Pendapatan Daerah per agregat Provinsi, Kabupaten dan Kota

dalam menyelenggarakan otonomi daerah. Untuk meningkatkan kemandirian daerah, pemerintah pusat terus berupaya melakukan penguatan kewenangan perpajakan daerah. Dalam UU 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, penguatan perpajakan daerah dilakukan, antara lain melalui pemberian diskresi penetapan tarif dan pendaerahan beberapa jenis pajak baru seperti Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan – Perkotaan dan Pedesaan (PBB-P2). Namun demikian, pada

kenyataannya banyak daerah yang masih tergantung pada dana transfer dari pusat karena minimalnya PAD. (Sugeng Hadi Utomo, 2009)

Sebagai gambaran beberapa Provinsi di Sumatera sudah memliki kemampuan keuangan yang baik diliat dari Pendapatan Asli Daerahnya yang selalu meningkat dan cukup besar bila dibandingan Provinsi lain yang ada di Sumatera. Seperti Riau yang memiliki PAD paling tinggi di Sumatera untuk beberapa tahun, seperti di tahun 2009 dan 2010 jumlah PAD Riau adalah 1,521,892,847,623.41 dan 1,352,412,744,499.02. Selanjutnya diikuti oleh PAD Provinsi Bangka Belitung dengan jumlah PAD sebesar345,482,376,367.65 dan361,656, 427,542.25 di tahun yang sama. Selanjutnya diikuti oleh Provinsi Sumatera Selatan dengan PAD sebesar 289,078,259,587.03 dan 287,781,580,630.84. Kemampuan daerah dalam mengelola keuangan mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan tugas-tugas pemerintahan, pembangunan dan pelayanan.

melaksanakan otonomi daerah. Kemampuan pemerintah daerah dalam mengelola keuangannya dituangkan dalam Anggaran Pendapatan dan Belanja Daerah

(APBD) yang menggambarkan kemampuan pemerintah daerah dalam membiayai kegiatan pelaksanaan tugas pembangunan. Hal ini sesuai dengan ketentuan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara Pasal 31 yang mengatur bahwa Kepala Daerah harus memberikan pertanggungjawaban

pelaksanaan APBD kepada DPRD berupa Laporan Keuangan. Laporan Keuangan tersebut setidak-tidaknya meliputi Laporan Realisasi APBD, Neraca, Laporan Arus Kas dan Catatan Atas Laporan Keuangan yang dilampiri dengan Laporan Keuangan Perusahaan Daerah. (Mariani dalam Nordiawan, 2010)

Sesuai dengan undang-undang nomor 32 tahun 2004 tentang pemerintah daerah, pemerintah daerah diberi kewenangan yang luas dalam menyelenggarakan semua urusan pemerintah mulai dari perencanaan, pelaksanaan, pengawasan,

pengendalian dan evaluasi kecuali kewenangan bidang politik luar negeri, pertahanan keamanan, peradilan, moneter, fiskal, agama dan kewenangan lain yang ditetapkan peraturan pemerintah. Pemberian hak otonomi daerah kepada pemerintah daerah untuk menentukan Anggaran Pendapatan dan Belanja Daerah (APBD) sendiri sesuai dengan kebutuhan dan potensi daerah. Anggaran

Kinerja keuangan pemerintah daerah adalah kemampuan suatu daerah untuk menggali dan mengelola sumber-sumber keuangan asli daerah dalam memenuhi kebutuhannya guna mendukung berjalannya sistem pemerintahan, pelayanan kepada masyarakat dan pembangunan daerahnya dengan tidak tergantung sepenuhnya kepada pemerintah pusat dan mempunyai keleluasaan di dalam menggunakan dana-dana untuk kepentingan masyarakat daerah dalam batas-batas yang ditentukan peraturan perundang-undangan (Susantih, 2009). Kemampuan daerah dalam mengelola keuangan dituangkan dalam APBD yang langsung maupun tidak langsung mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan tugas-tugas pemerintahan, pembangunan dan pelayanan sosial masyarakat.

Pengukuran kinerja sangat penting untuk menilai akuntabilitas pemerintah daerah dalam melakukan pengelolaan keuangan daerah. Akuntabilitas bukan sekedar kemampuan menunjukan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan yang menunjukan bahwa uang publik tersebut telah dibelanjakan secara ekonomis, efisien, dan efektif. Menurut Mardiasmo (2002) penilaian kinerja merupakan bagian dari proses pengendalian manajemen yang dapat digunakan sebagai alat pengendalian. Analisa kinerja keuangan pemerintah daerah tidak hanya berguna sebagai evaluasi saja, tetapi karena tidak semua pengguna laporan keuangan memahami akuntansi dengan baik, maka analisa laporan keuangan juga digunakan untuk membantu memahami serta

keuangan pada pos-pos yang terdapat pada laporan keuangan. Untuk menganalisis rasio kinerja keuangan Pemerintah Daerah dalam mengelola keuangan daerahnya adalah dengan melakukan analsis rasio keangan terhadapAPBD yang telah digunakan sebagai tolak ukur.

Penyusunan anggaran pembangunan dilakukan dengan menggunakan pendekatan dari bawah (bottom-up) dan dari atas (top-down). Pendekatan dari bawah dimulai dengan Musyawarah Rencana Pembangunan (Musrenbang) pada tingkat

desa/kelurahan sampai Rapat Koordinasi Pembangunan di tingkat

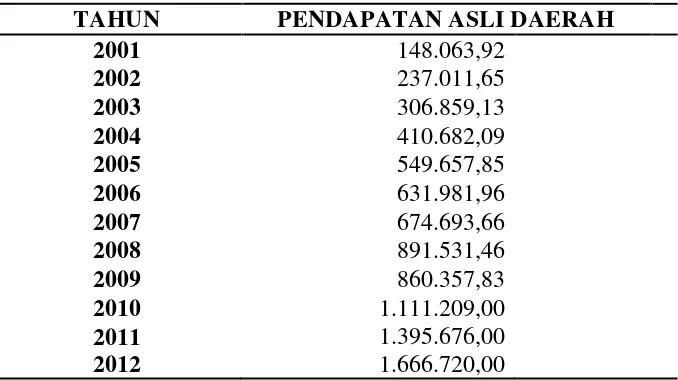

Tabel 1. Pendapatan Asli Daerah Provinsi Lampung Tahun 2001 – 2012 (dalam juta rupiah)

TAHUN PENDAPATAN ASLI DAERAH

2001 148.063,92

2002 237.011,65

2003 306.859,13

2004 410.682,09

2005 549.657,85

2006 631.981,96

2007 674.693,66

2008 891.531,46

2009 860.357,83

2010 1.111.209,00

2011 2012

1.395.676,00 1.666.720,00

Sumber : Direktorat Jenderal Perimbangan Keuangan (data diolah)

Pendapatan asli daerah merupakan sumber pendapatan daerah yang secara bebas dapat digunakan oleh masing-masing daerah untuk menyelenggarakan

pemerintahan dan pembangunan daerah. Untuk mengurangi ketergantungan kepada pemerintah pusat, pemerintah daerah perlu berusaha meningkatkan PAD yang salah satunya dengan penggalian potensi daerah. Pendapatan Asli Daerah diperoleh dari salah satunya melalui pajak daerah.

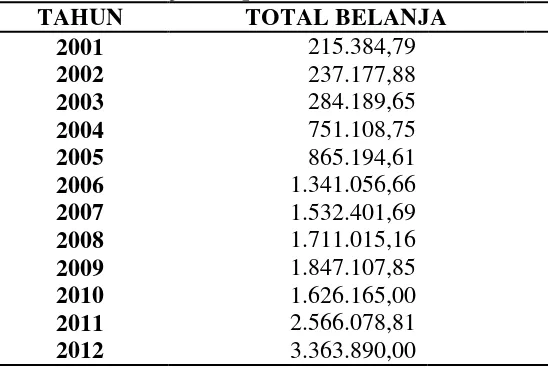

Tabel 2. Jumlah Total Belanja Provinsi Lampung Tahun 2001 – 2012 (dalam juta rupiah)

TAHUN TOTAL BELANJA

2001 215.384,79

2002 237.177,88

2003 284.189,65

2004 751.108,75

2005 865.194,61

2006 1.341.056,66

2007 1.532.401,69

2008 1.711.015,16

2009 1.847.107,85

2010 1.626.165,00

2011 2.566.078,81

2012 3.363.890,00

Sumber : Direktorat Jenderal Perimbangan Keuangan (data diolah)

Menurut Undang-Undang Nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah , Belanja daerah adalah semua kewajiban Daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Perwujudan pelayanan publik di daerah tentunya berkorelasi erat dengan kebijakan Belanja Daerah. Belanja Daerah merupakan seluruh pengeluaran yang dilakukan oleh pemerintah daerah untuk mendanai seluruh program/kegiatan yang berdampak langsung maupun tidak langsung terhadap pelayanan publik di daerah. Dalam hal penganggaran tentunya bisa terjadi selisih antara pendapatan dan belanja daerah, penyebabnya bisa sangat beragam, akan tetapi surplus atau defisit daerah yang timbul tersebut tentunya perlu disikapi oleh daerah dengan kebijakan Pembiayaan Daerah.

Berdasarkan tabel 2 menunjukkan perkembangan total belanja Pemerintah

setiap tahunnya. Dan peningkatan paling signifikan ditunjukkan pada tahun 2004 yaitu sebesar 751.108,75 milliar rupiah.

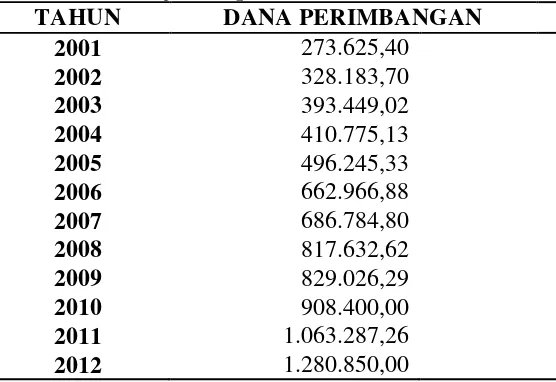

Tabel 3. Jumlah Dana Perimbangan Provinsi Lampung Tahun 2001 – 2012 (dalam juta rupiah)

TAHUN DANA PERIMBANGAN

2001 273.625,40

2002 328.183,70

2003 393.449,02

2004 410.775,13

2005 496.245,33

2006 662.966,88

2007 686.784,80

2008 817.632,62

2009 829.026,29

2010 908.400,00

2011 1.063.287,26

2012 1.280.850,00

Sumber : Direktorat Jenderal Perimbangan Keuangan (data diolah)

B. Permasalahan

Permasalahan dalam penelitian ini adalah :

1. Bagaimanakah Kinerja Keuangan Daerah Pemerintah Provinsi Lampung diukur dari Tingkat Kemandirian Daerah, Tingkat Ketergantungan Daerah, Tingkat Desentralisasi Fiskal, dan Tingkat Efisiensi ?

2. Bagaimanakah Peta Kemampuan Keuangan Daerah Pemerintah Provinsi Lampung berdasarkan Metode Kuadran ?

C. Tujuan

Tujuan dalam penelitian ini adalah :

1. Untuk mengetahui Kinerja Keuangan Daerah Pemerintah Provinsi Lampung diukur dari Tingkat Kemandirian Daerah, Tingkat

Ketergantungan Daerah, Tingkat Desentralisasi Fiskal, dan Tingkat Efisiensi.

2. Untuk mengetahuiPeta Kemampuan Keuangan Daerah Pemerintah Provinsi Lampung berdasarkan Metode Kuadran.

D. Kerangka Pemikiran

Dengan desentralisasi akan terwujud pelimpahan wewenangan kepada tingkat pemerintahan yang lebih rendah untuk melakukan pembelanjaan, kewenangan untuk memungut pajak (taxing power), terbentuknya Dewan yang dipilih oleh rakyat, Kepala Daerah yang dipilih oleh DPRD, dan adanya bantuan dalam bentuk transfer dari Pemerintah Pusat (Anggerini Oktarida, 2012).

Pemberian otonomi yang luas dan desentralisasi membuka jalan bagi pemerintah untuk melakukan pengelolaan keuangan daerah yang berorientasi pada

kepentingan publik. Kemampuan daerah dalam mengelola keuangan dituangkan dalam APBD yang langsung maupun tidak langsung mencerminkan kemampuan pemerintah daerah dalam membiayai pelaksanaan tugas-tugas pemerintahan, pembangunan dan pelayanan sosial masyarakat. Evaluasi terhadap pengelolaan keuangan daerah dan pembiayaan keuangan daerah akan sangat menentukan kedudukan suatu pemerintah daerah dalam rangka melaksanakan otonomi daerah. Pengukuran kinerja sangat penting untuk menilai akuntabilitas pemerintah daerah dalam melakukan pengelolaan keuangan daerah. Akuntabilitas bukan sekedar kemampuan menunjukan bagaimana uang publik dibelanjakan, akan tetapi meliputi kemampuan yang menunjukan bahwa uang publik tersebut dapat dibelanjakan secara ekonomis, efisien, dan efektif (Nanik wahyuni, 2007).

desentralisasi fiskal diharapkan akan menciptakan pemerataan kemampuan keuangan antar daerah yang sepadan dengan besarnya kewenangan urusan pemerintahan yang diserahkan kepada daerah otonom (Bachrul Elmi, 2002). Pemberian hak otonomi daerah kepada pemerintah daerah untuk menentukan anggaran pendapatan dan belanja daerah (APBD) sendiri sesuai dengan kebutuhan dan potensi daerah. Anggaran pendapatan dan belanja daerah yang dituangkan dalam bentuk kebijaksanaan keuangan pemerintah daerah merupakan salah satu pemicu pertumbuhan perekonomian suatu daerah. Evaluasi terhadap pengelolaan keuangan daerah dan pembiayaan keuangan daerah akan sangat menentukan kedudukan suatu pemerintah daerah dalam rangka melaksanakan otonomi daerah (Nanik wahyuni, 2007). Keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang, juga segala satuan, baik berupa uang maupun barang, yang dapat dijadikan kekayaan daerah sepanjang belum memiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai

ketentuan/peraturan perundangan yang berlaku (Halim, 2007).

Kemampuan pemerintah daerah dalam mengelola keuangannya dituangkan dalam Anggaran Pendapatan dan Belanja Daerah (APBD) yang menggambarkan ke-mampuan pemerintah daerah dalam membiayai kegiatan pelaksanaan tugas pembangunan. Kinerja keuangan pemerintah daerah adalah kemampuan suatu daerah untuk menggali dan mengelola sumber-sumber keuangan asli daerah dalam memenuhi kebutuhannya guna mendukung berjalannya sistem

keleluasaan di dalam menggunakan dana-dana untuk kepentingan masyarakat daerah dalam batas-batas yang ditentukan peraturan perundang-undangan.

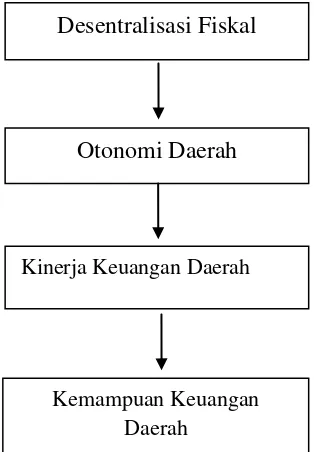

Gambar 2. Kerangka pemikiran

Desentralisasi Fiskal

Otonomi Daerah

Kinerja Keuangan Daerah

II. TINJAUAN PUSTAKA

A. Desentralisasi Fiskal

Menurut Rondinelli (1981) dalam Mills (1994), desentralisasi dapat didefinisikan sebagai transfer wewenang atau kekuasaan dalam perencanaan publik,

manajemen, dan pembuatan keputusan dari level nasional ke level sub nasional atau secara umum dari level yang tinggi ke level yang lebih rendah dalam pemerintahan. Desentralisasi juga meliputi perubahan hubungan kekuasaan dan distribusi tindakan diantara level pemerintahan (Mills 1994). Rondinelli dan Cheema (dalam Sarundajang, 1999) memberikan pengertian desentralisasi sebagai bentuk pengalihan perencanaan, pengambilan keputusan, atau kewenangan

administratif dari pemerintah pusat kepada organisasi teknis di daerah, unit administrasi daerah dan pemerintah daerah. Konsep desentralisasi akan terfokus pada mekanisme pengaturan hubungan kekuasaan dan kewenangan dalam struktur pemerintahan. Sedangkan konsep otonomi daerah akan terfokus pada hak dan kewajiban daerah - pemerintah daerah dan masyarakat - dalam proses

pemerintahan dibawahnya (Muluk, 2006). Apabila pemerintah daerah melaksanakan fungsinya secara efektif dan mendapat kebebasan dalam pengambilan keputusan pengeluaran di sektor publik, maka mereka harus mendapat dukungan sumber-sumber keuangan yang memadai (Siddik, 2002). Kebijakan desentralisasi fiskal dapat meloloskan suatu negara dari berbagai jebakan ketidakefisienan, ketidakefektifan pemerintahan, ketidakstabilan

makro ekonomi, dan ketidakcukupan pertumbuhan ekonomi. Desentralisasi fiskal juga dimaksudkan untuk perbaikan efisiensi ekonomi, efisiensi biaya, perbaikan akuntabilitas dan peningkatan mobilitas dana (Bird dan Vailancourt, 2000), serta berbagi beban keuangan dengan kawasan dan kota (Todaro dan Smith, 2004). Kebijakan desentralisasi fiskal juga dapat menjadi daya saing suatu daerah jika dibandingkan dengan daerah lain, suatu daerah dapat menawarkan paket pajak dan pelayanan publik yang terbaik dalam meningkatkan kesejahteraan masyarakat melalui pilihan publik.

Menurut Siddik (2002), Secara umum kata desentralisasi adalah lawan dari kata sentralisasi yang dapat diartikan sebagai suatu pemusatan (adjective) berkaitan dengan suatu kewenangan (authority) pemerintahan, lalu ada istilah misalnya kantor pusat, pemerintah pusat dan sebagainya. Desentralisasi mengenai

kewenangan pemerintahan menyangkut berbagai aspek misalnya bidang politik, urusan pemerintahan, sosial dan pembangunan ekonomi dan aspek fiskal. Dengan demikian lalu ada beberapa konsep seperti :

1. Administrative decentralization

3. Economic or marke decentralization

4. Fiscal decenralization

Selanjutnya desentralisasi administratif adalah pelimpahan sebagian wewenang dan pertanggung jawaban dibarengi dengan pemberian wewenang untuk

mengelola sumber-sumber keuangan untuk membiayai kegiatan operasional dan penyediaan pelayanan publik (public service). Pelimpahan wewenang tersebut berkaitan dengan fungsi-fungsi manajemen urusan pemerintahan dan bidang keuangan (financial management) dari pemerintah pusat kepada pemerintahan di daerah (local government). Dalam sistem desentralisasi administratif yang terjadi di Indonesia terdapat tiga bentuk yaitu ;

1. Dekonsentrasi, yaitu pelimpahan wewenang pemerintah pusat kepada kantor-kantor departemen yang ada didaerah artinya pelaksanaan kegiatan yang menjadi urusan departemen disuatu daerah.

2. Desentralisasi atau Otonomi, yaitu pelimpahan wewenang yang lebih luas dari departemen kepada pemerintah lokal dan didukung dengan dana. Jadi secara tegas ada tugas kegiatan dan biayanya (budget).

3. Bantuan (medebewind), yaitu pelaksanaan urusan atau kegiatan tertentu oleh daerah yang memperoleh pelimpahan wewenang dan pembiayaan dari pusat, namun decision terakhir berada pada pihak pemberi wewenang.

melaksanakan serta membiayai sendiri kemajuan pembangunan di daerahnya masing-masing (Bachrul Elmi, 2002).

B. Otonomi Daerah

Dengan berlandaskan Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundangaan. Otonomi daerah merupakan suatu proses jangka panjang yang mengisyaratkan pentingnya kesadaran seluruh masyarakat lokal dalam proses pembangunan, (Saragih, 2003).

Menurut Said dalam Badrudin (2012), otonomi daerah adalah proses devolusi dalam sektor publik dimana terjadi pengalihan wewenang dari pemerintah pusat kepada pemerintahan provinsi dan kabupaten/kota atau proses pelimpahan kekuasaan dari pemerintah pusat kepada pemerintahan provinsi dan

kabupaten/kota sebagaimana diamanatkan dalam undang-undang. Badrudin (2012) berpendapat bahwa otonomi daerah bukan hanya sebagai pelimpahan wewenang dari pemerintah pusat kepada daerah otonom saja, melainkan peningkatan partisipasi masyarakat dalam pembangunan daerahnya.

Prinsip-prinsip pemberian otonomi daerah Adisubrata (1999) adalah:

2) Otonomi daerah didasarkan pada otonomi luas dalam arti penyaluran kewenangan pemerintah yang secara nyata dilaksanakan di daerah. 3) Otonomi daerah yang luas dan utuh diletakkan di kabupaten dan kota,

sedangkan otonomi provinsi adalah otonomi terbatas.

4) Otonomi daerah sesuai dengan konstitusi Negara, sehingga tetap terjamin hubungan yang serasi antara pemerintah pusat dan daerah.

5) Pelaksanaan otonomi daerah harus lebih mengutamakan kemandirian daerah otonom sehingga dalam daerah kabupaten dan kota tidak ada lagi wilayah administrasi atau kawasan khusus, yang dibuat oleh pemerintah atau pihak lain seperti badan otoritas, kawasan pelabuhan, kawasan pelabuhan udara, kawasan perkotaan baru, kawasan pertambangan dan sebagainya.

6) Otonomi daerah harus lebih meningkatkan peran dan fungsi badan legislatif daerah, baik sebagai penyalur aspirasi masyarakat maupun sebagai lembaga pengawas atas penyelenggaraan pemerintahan daerah yang dijalankan oleh lembaga eksekutif daerah.

7) Pelaksanaan asas dekonsentrasi diletakkan pada daerah provinsi dalam

kedudukannya sebagai wilayah administrasi untuk melaksanakan kewenangan yang tidak diserahkan kepada daerah.

Barzelay dalam Sasana (2009) pemberian otonomi daerah melalui desentralisasi fiskal terkandung tiga misi utama, yaitu terdiri atas:

a) Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah b) Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat. c) Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta

Ciri yang menunjukan daerah otonomi mampu berotonomi adalah sebagai berikut (Halim, 2002:167) :

a) Kemampuan keuangan daerah, artinya daerah harus memiliki kewenangan dan kemampuan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangan sendiri yang cukup memadai untuk membiayai penyelenggaraan pemerintahannya.

b) Ketergantungan kepada bantuan pusat harus seminimal mungkin agar pendapatan asli daerah dapat menjadi bagian sumber keuangan terbesar. Dengan demikian, peranan pemerintah daerah menjadi lebih besar.

C. Kinerja Daerah

kebijakan otonomi daerah. Seiring dengan berkembangnya konsep tentang pembangunan, sisi pembiayaan tidaklah menjadi satu-satunya acuan kinerja pemerintahan suatu wilayah. Amrullah Harun dan Pan Budi (2006) menyatakan bahwa ”Dalam paradigma pembangunan tradisional yang dikenal dengan‘The first fundamental theory of welfare economics’, menekankan pada pertumbuhan

ekonomi yang tingi sebagai satu-satunya tujuan pembangunan dengan

mengabaikan pertumbuhan sektor non ekonomi, dengan asumsi, pertumbuhan ekonomi yang tinggi tersebut akan diikuti oleh laju pertambahan penduduk yang rendah, sehingga pada akhirnya manfaat pembangunan akan dirasakan oleh seluruh masyarakat. Dengan paradigma tersebut, kinerja suatu daerah hanya dinilai dari aspek makro secara ekonomi, yaitu dari (1) kemampuan daerah tersebut untuk menciptakan dan mempertahankan kenaikan tahunan atas

namun paradigma ini kemudian menimbulkan berbagai masalah serius dalam pembangunan seperti kemiskinan dan pengangguran yang meluas, pendidikan dan kesehatan masyarakat yang terabaikan maupun berbagai persoalan sosial lainnya. Dalam perkembangan selanjutnya, konsep pembangunan yang menekankan pentingnya pertumbuhan banyak dipersoalkan, karena disadari bahwa tolak ukur kinerja daerah yang murni bersifat ekonomi harus pula didukung oleh tolak ukur yang bersifat non ekonomi. Amrullah Harun dan Pan Budi (2006) selanjutnya menyatakan bahwa “Paradigma pembangunan daerah pun kemudian mulai

bergeser ke arah pembangunan yang seimbang. Paradigma ini mengungkap kembali pentingnya ‘the second fundamentaltheory of welfare economics’ yaitu keseimbangan pembangunan ekonomi dan non ekonomi. Strategi pembangunan kini lebih memberikan penekanan utama kepada manusia sebagai subjek utama dalam pembangunan. Hal terpenting di sini adalah bagaimana memperluas pilihan-pilihan penduduk untuk hidup lebih panjang, lebih terdidik dan lebih mendapatkan akses terhadap sumberdaya untuk mempertahankan standar hidup yang layak. Karenanya indikator pembangunan atau kinerja suatu daerah juga mengalamai perubahan. Disamping pertumbuhan ekonomi dan pemerataan pendapatan, kinerja daerah juga dinilai dan berbagai indikator kemajuan makro sosial. Sejalan dengan semangat otonomi daerah, kinerja daerah terukur melalui kemampuan daerah mengatur dan mengurus rumah tangganya sendiri. Kaho (1997) menyatakan bahwa salah satu kriteria penting untuk mengetahui secara nvata kemampun daerah dalam mengatur dan mengurus rumah tangganva adalah self-supporting dalam bidang keuangan. Hal ini berarti bahwa keuangan

melaksanakan otonominya. Pemerintah daerah diharapkan mampu menetapkan belanja daerah yang wajar, efisien dan efektif. Pendapatan Asli Daerah (PAD)

idealnya menjadi sumber pendapatan pokok daerah. Sumber pendapatan lain dapat

bersifat fluktuatif dan cenderung di luar control kewenangan daerah. Melalui

kewenangan yang dimiliki, daerah diharap dapat meningkatkan PAD, sambil tetap

memperhatikan aspek ekonomis, efisierisi, dan netralitas. Kinerja PAD terukur

melalui Ukuran Elastisitas, Share dan Growth Kombinasi indeksasi dan ketiga ukuran

tersebut merupakan Indeks Kemampuan Keuangan (IKK) yang sekaligus digunakan

dalam menilai kinerja daerah dalam pengelolaan input. Selanjutnya Bappenas

menyatakan bahwa adapun elastisitas adalah rasio pertumbuhan PAD dengan

pertumbuhan PDRB. Rasio ini bertujuan melihat sensitivitas atau elastisitas PAD

terhadap perkembangan ekonomi suatu daerah. Sedangkan share merupakan rasio

PAD terhadap belanja daerah (belanja aparatur daerah dan belanja pelayanan publik).

Rasio ini mengukur seberapa jauh kemampuan daerah membiayai kegiatan aparatur

daerah dan kegiatan pelayanan publik. Rasio ini dapat digunakan untuk melihat

kapasitas kemampuan keuangan daerah, dan growth merupakan angka pertumbuhan

PAD tahun i dan tahun i-l. Dalam penjelasan teknis aspek, fokus, dan indikator

kinerja kunci yang digunakan untuk Evaluasi Kinerja Pelaksanaan Otonomi Daerah

(EKPOD) yang terdapat dalam PP No. 8 Tahun 2008 disebutkan bahwa: “Tujuan

akhir otonomi daerah ditunjukkan dengan parameter tinggi kualitas manusia yang

secara internasional diukur dengan indeks pembangunan manusia (IPM). Dalam

EKPOD, IPM ini digunakan untuk mengecek apakah aspek - aspek yang digunakan

untuk mengukur kemampuan penyelenggaraan otonomi daerah dapat dipertanggungj

awabkan”. Dengan demikian IPM idealnya menjadi salah satu indikator pengukuran

D. Kinerja Keuangan Daerah

Keuangan daerah adalah semua hak dan kewajiban yang dapat dinilai dengan uang, juga segala satuan, baik berupa uang maupun barang, yang dapat dijadikan kekayaan daerah sepanjang belum memiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku (Halim, 2007).

Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang

Pengelolaan Keuangan Daerah menerangkan definisi dari keuangan daerah yaitu semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut, dalam rangka Anggaran Pendapatan dan Belanja Daerah. Sedangkan, pengelolaan keuangan yaitu daerah keseluruhan kegiatan yang meliputi perencanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah.

Halim dan Iqbal (2012) penganggaran kinerja yang berorientasi pada pencapaian hasil output dengan input pengeluaran anggaran setidaknya harus

mempertimbangkan prinsip-prinsip pengelolaan pngeluaran daerah, yaitu:

a) Akuntabilitas

Prinsip ini bermakna pengeluaran daerah yang dibiayai oleh pajak dan retribusi harus dipertanggungjawabkan dan disajikan dalam bentuk laporan yang

b) Value for Money

Anggaran yang berbasis kinerja menuntut adanya output yang optimal atas pengeluaran yang dialokasikan sehingga setiap pengeluaran harus berorientasi atau bersifat ekonomis, efisensi dan efektif.

Ekonomis

Hubungan antara nilai uang dan masukan atau praktik pembelian barang dan jasa pada kualitas yang diinginkan dan pasa harga paling rendah.

Efisiensi

Berhubungan erat dengan konsep efektivitas, yaitu rasio yang membandingkan antara output yang dihasilkan terhadap input yang digunakan.

Efektivitas

Merupakan hubungan antara keluaran (output) suatu pusat

pertangungjawaban dengan tujuan atau sasaran (outcome) yang harus dicapainya.

c) Kejujuran

Kejujuran ini bermakna bahwa dalam operasional keuangan daerah ini harus diserahkan kepada staf yang jujur serta memiliki integritas yang tinggi sehingga masalah korupsi sejak awal dapat dicegah.

Merupakan bentuk keterbukaan pemerintah dalam membuat kebijakan

pengeluaran daerah sehingga publik dapat dengan mudah mendapatkan informasi tentang rencana anggaran pemerintah daerah dalam suatu tahun anggaran tertentu.

e) Pengendalian

Pengendalian adalah proses keterbukaan melakukan kontrol terhadap proses perencanaan pengeluaran dengan implementasi.

Kinerja keuangan daerah adalah sebagaimana kemampuan pemerintah daerah untuk menghasilkan keuangan daerah melalui penggalian kekayaan asli daerah yang dikatakan sebagai pendapatan asli daerah yang harus terus menerus dipacu pertumbuhannya oleh pemerintah daerah (Nugroho dan Rohman, 2012).

Dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis, efektif, efisien, dan akuntabel, analisis rasio keuangan terhadap pendapatan belanja daerah perlu dilaksanakan (Mardiasmo, 2002). Menganalisis kinerja pemerintah daerah salah satunya adalah dengan melakukan analisis rasio keuangan terhadap APBD yang telah ditetapkan dan dilaksanakan.

E. Pendapatan Asli Daerah

APBD. Semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan Pemerintah Daerah terhadap bantuan Pemerintah Pusat. Sedangkan menurut Halim (2004:67), “Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari

sumber ekonomi asli daerah. Pendapatan Asli Daerah yang dipisahkan menjadi empat jenis pendapatan, yaitu: pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah.”

“Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah,

retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah” (Mardiasmo, 2002:132). Menurut Yani (2002) Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

usaha-usaha daerah untuk memperkecil ketergantungan dana dari Pemerintah Pusat.

Sebagaimana disebutkan Undang-Undang Nomor 33 Tahun 2004 pasal 1, bahwa Pendapatan Asli Daerah merupakan penerimaan daerah yang berasal dari sumber ekonomi asli daerah, maka diharapkan tiap-tiap Pemerintah Daerah dapat

membangun infrastruktur ekonomi yang baik di daerahnya masing-masing, guna meningkatkan pendapatannya. Keleluasaan yang dimiliki oleh Daerah harus dapat dimanfaatkan untuk meningkatkan PAD maupun untuk menggali sumber-sumber penerimaan baru tanpa membebani masyarakat dan tanpa menimbulkan ekonomi biaya tinggi. Upaya peningkatan PAD tersebut harus dipandang sebagai

perwujudan tanggung jawab Pemerintah Daerah dalam mencapai tujuan

pemberian otonomi, yaitu peningkatan pelayanan dan kesejahteraan masyarakat.

Salah satu wujud dari pelaksanaan desentralisasi fiskal adalah pemberian sumber-sumber penerimaan bagi daerah yang dapat digali dan digunakan sendiri sesuai dengan potensinya masing-masing. Kewenangan Daerah untuk memungut pajak dan retribusi diatur dengan Undang-Undang Nomor 34 Tahun 2000 yang merupakan penyempurnaan dari Undang-Undang Nomor 18 Tahun 1997 dan ditindaklanjuti peraturan pelaksanaannya dengan PP Nomor 65 Tahun 2001 tentang Pajak Daerah dan PP Nomor 66 Tahun 2001 tentang Retribusi Daerah. Berdasarkan Pasal 6 UU Nomor 33 Tahun 2004 bahwa Pendapatan asli Daerah (PAD) bersumber dari :

c) Hasil pengelolaan kekayaan daerah yang dipisahkan d) Lain-lain PAD yang sah

F. Belanja Daerah

Belanja daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 31 ayat (1) menyebutkan bahwa belanja daerah dipergunakan dalam rangka

mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupeten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan peraturan perundang-undangan.

Menurut Kepmendagri Nomor 29 Tahun 2002, Belanja Daerah adalah semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah. Sedangkan, menurut Undang-Undang Republik Indonesia Nomor 33 Tahun 2004, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Menurut Halim (2002), belanja daerah adalah pengeluaran yang dilakukan oleh pemerintah daerah untuk melaksanakan wewenang dan tanggung jawab kepada masyarakat dan pemerintah diatasnya. Menurut Indra Bastian dan Gatot

berhubungan dengan distribusi ke entitas ekonomi itu sendiri. Dari pengertian tersebut, maka dapat disimpulkan bahwa belanja daerah adalah seluruh pengeluaran pemerintah daerah pada satu periode dalam penganggaran, untuk melaksanakan sebuah kewajiban, wewenang, dan tanggung jawab dari pemerintah daerah kepada masyarakat dan pemerintah pusat.

Menurut Permendagri Nomor 13 Tahun 2006 Pasal 31 ayat (1), Belanja daerah dikelompokkan ke dalam:

1. Belanja Langsung

yaitu belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja langsung meliputi sebagai berikut:

a) Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan dimana pekerjaan tersebut yang berkaitan dengan pembentukan modal.

b) Belanja barang dan jasa adalah pengeluaran untuk menampung

pembelian barang dan jasa yang habis pakai untuk memproduksi barang dan jasa yang dipasarkan maupun tidak dipasarkan, dan pengadaan barang yang dimaksudkan untuk diserahkan atau dijual kepada masyarakat dan belanja perjalanan. Belanja ini digunakan untuk

program dan kegiatan pemerintahan daerah. Pembelian/pengadaan barang dan/atau pemakaian jasa tersebut mencakup belanja barang pakai habis, bahan/material, jasa kantor, premi asuransi, perawatan kendaraan bermotor, cetak/penggandaan, sewa rumah/gedung/gudang/parkir, sewa sarana mobilitas, sewa alat berat, sewa perlengkapan dan peralatan kantor, makanan dan minuman, pakaian dinas dan atributnya, pakaian kerja, pakaian khusus dan hari-hari tertentu, perjal perjalanan dinas, perjalanan dinas pindah tugas dan pemulangan pegawai.

c) Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Untuk mengetahui apakah suatu belanja dapat dimasukkan sebagai Belanja Modal atau tidak, maka perlu diketahui definisi aset tetap atau aset lainnya dan kriteria kapitalisasi aset tetap.

2) Belanja Tak Langsung

yaitu belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung dibagi menjadi:

b) Belanja bunga adalah pengeluaran pemerintah untuk pembayaran bunga (interest) atas kewajiban penggunaan pokok utang (principal outstanding) yang dihitung berdasarkan posisi pinjaman jangka pendek atau jangka panjang.

c) Subsidi yaitu alokasi anggaran yang diberikan kepada perusahaan/ lembaga yang memproduksi, menjual, atau mengimpor barang dan jasa untuk

memenuhi hajat hidup orang banyak sedemikian rupa sehingga harga jualnya dapat dijangkau masyarakat.

d) Hibah digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang dan/atau jasa kepada pemerintah atau pemerintah daerah lainnya, dan kelompok masyarakat/perorangan yang secara spesifik telah ditetapkan peruntukannya. Hibah kepada pemerintah bertujuan untuk menunjang peningkatan penyelenggaraan fungsi pemerintahan di daerah, hibah kepada perusahan daerah bertujuan untuk menunjang peningkatan pelayanan kepada masyarakat, hibah kepada pemerintah daerah lainnya bertujuan untuk

menunjang peningkatan penyelenggaraan pemerintahan daerah dan layanan dasar umum, hibah kepada badan/lembaga/organisasi swasta dan/atau kelompok masyarakat/ perorangan bertujuan untuk meningkatkan partisipasi dalam penyelenggaraan pembangunan daerah.

lembaga kemasyarakatan termasuk didalamnya bantuan untuk lembaga non pemerintah bidang pendidikan dan keagamaan.

f) Belanja bagi hasil Belanja bagi hasil digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten/kota atau pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan pemerintah daerah tertentu kepada pemerintah daerah Iainnya sesuai dengan ketentuan perundang-undangan.

g) Bantuan keuangan Bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah lainnya atau dari pemerintah kabupaten/kota kepada pemerintah desa dan pemerintah daerah lainnya dalam rangka pemerataan dan/atau peningkatan kemampuan keuangan.

h) Belanja lain-lain/tak terduga adalah pengeluaran anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang seperti

penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan kewenangan pemerintah pusat/daerah.

G. Dana Perimbangan

Untuk menambah pendapatan daerah dalam rangka pembiayaan pelaksanaan fungsi yang menjadi kewenangannya dilakukan dengan pola bagi hasil

UU Nomor 32 Tahun 2004, pola bagi hasil penerimaan ini dilakukan dengan persentase tertentu yang didasarkan atas daerah penghasil (by origin). Bagi hasil penerimaan negara tersebut meliputi bagi hasil Pajak Bumi dan Bangunan

(PBB), Bea Perolahan Hak atas Tanah dan Bangunan (BPHTB), dan bagi hasil sumber daya alam (SDA) yang terdiri dari sektor kehutanan, pertambangan

umum, minyak bumi dan gas alam, dan perikanan. Bagi hasil penerimaan tersebut kepada daerah dengan presentase tertentu yang diatur dalam UU Nomor 33 Tahun 2004 dan PP Nomor 104 Tahun 2000 tentang Dana Perimbangan sebagaimana telah diubah dengan PP Nomor 84 Tahun 2001.

1. Dana Bagi Hasil

Dalam UU Nomor 33 tahun 2004 pasal 10 menyebutkan bahwa dana hasil bagi bersumber dari pajak dan sumber daya alam. Dana Bagi Hasil yang bersumber dari pajak terdiri atas :

a) Pajak Bumi dan Bangunan (PBB)

b) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) c) Pajak Penghasilan wajib pajak orang pribadi dalam negeri

2. Dana Alokasi Umum

daerah dalam memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggungjawabnya.

Sesuai dengan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu daerah (provinsi, kabupaten, dan kota) ditentukan dengan menggunakan pendekatan konsep fiscal gap (fiscal gap), dimana kebutuhan DAU suatu daerah ditentukan atas kebutuhan daerah (fiscal needs) dengan potensi daerah (fiscal capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah yang terjadi karena kebutuhan Daerah melebihi dari potensi penerimaan Daerah yang ada. Kemampuan/potensi fiskal/ekonomi daerah dapat dicerminkan dengan potensi penerimaan yang diterima daerah, seperti potensi pendapatan domestik regional bruto (PDRB), industri (diukur dengan PDRB sektor non-primer), sumber daya lama (diukur dengan PDRB sektor primer) dan sumber daya manusia (diukur dengan angkatan kerja). Daerah yang memiliki PDRB tinggi, aktivitas industri dan jasa yang besar, SDA yang melimpah dan SDM yang berkualitas akan menerima DAU yang relatif kecil. (Republik Indonesia, 2004).

3. Dana Alokasi Khusus

a) Kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan kebutuhan Daerah lain, misalnya: kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi/prasarana baru, pembangunan jalan di kawasan terpencil, saluran irigasi primer, dan saluran drainase primer. b) Kebutuhan yang merupakan komitmen atau prioritas nasional (Republik

Indonesia, 2004).

4. Pinjaman Daerah

Pinjaman daerah bersumber dari : a) Pemerintah.

b) Pemerintah daerah. c) Lembaga keuangan bank. d) Lembaga keuangan bukan bank. e) Masyarakat.

5. Lain-lain Pendapatan yang Sah

Menurut Halim (2007) pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggung jawaban dan pengawasan keuangan daerah. Berdasarkan Undang-Undang Nomor 33 Tahun 2004 Pasal 66 ayat 1, keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggungjawab dengan memperhatikan keadilan, kepatutan dan manfaat untuk masyarakat. Oleh karena itu pengelolaan keuangan daerah dilaksanakan dengan pendekatan kinerja yang berorientasi pada output dengan menggunakan konsep nilai uang (value for money) serta prinsip tata pemerintahan yang baik (good governance).

Menurut Ladjin (2008), Pengelolaan anggaran adalah suatu tindakan

penyeimbangan berbagai kebutuhan. Kebutuhan di bidang pendidikan, sosial, dan kesehatan menjadi tanggung jawab pemerintah daerah, untuk mencukupi

kebutuhan pembiayaan di sektor publik tersebut pemerintah mengoptimalkan sumber-sumber penerimaan daerahnya sendiri. Sehingga dengan otonomi daerah pemerintah daerah akan semakin mampu mencukupi kebutuhan pembangunannya.

H. Tinjauan Empiris

1. I Gede Dwa Bisma dan Hery Susanto (2010), dalam penelitian yang berjudul Evaluasi Kinerja Keuangan Daerah Pemerintah Provinsi Nusa Tenggara Barat Tahun Anggaran 2003 – 2007.

Tujuan dari penelitian ini adalah :

a. Mengetahui kinerja keuangan daerah pemerintah privinsi NTB tahun anggaran 2003 – 2007 diukur dengan tingkat kemandirian daerah, tingkat ketergantungan daerah, tingkat desentralisasi fiskal, tingkat efektivitas dan tingkat efisiensi.

b. Mengetahui kemampuan kinerja keuangan daerah pemerintah privinsi NTB tahun anggaran 2003 – 2007 diukur melalui share and growth, Indeks Kemampuan Keuangan (IKK), peta kemampuan keuangan daerah.

Hasil dan Kesimpulan dari penelitian ini adalah :

b) Dilihat dari, indikator kinerja PAD, secara umum sumbangan PAD (share) terhadap total pendapatan daerah Provinsi NTB TA 2003-2007 masih rendah, namun pertumbuhan (growth) PAD tinggi. Kendati tetap terjadi peningkatan pada PAD, namun apabila dibandingkan dengan peningkatan Belanja, maka proporsi peningkatan PAD sangat kecil. c) Berdasarkan pengukuran pengukuran Indeks Kemampuan Keuangan

(IKK), Provinsi NTB berada pada skala indeks 0,54 selanjutnya diklasifikasikan menurut Kriteria Tingkat Kemampuan Keuangan Daerah adalah Provinsi dengan kemampuan keuangan Tinggi. Tingginya tingkat kemampuan keuangan daerah Provinsi NTB lebih disebabkan karena besaran subsidi atau bantuan keuangan yang diberikan oleh Pemerintah Pusat melalui Dana Perimbangan.

2. Hidayat, Paidi (2007) dalam penelitian yang berjudul Analisis Kinerja Keuangan Kabupaten/Kota Pemekaran Di Sumatera Utara

Tujuan dari penelitian ini adalah :

1. Mengetahui kinerja keuangan kabupaten/kota pemekaran di Sumatera Utara di tinjau dari aspek pendapatan asli daerahnya setelah otonomi daerah.

2. Mengetahui peta kemampuan keuangan kabupaten/kota pemekaran di Sumatera Utara dengan Metode Kuadran.

Hasil dan Kesimpulan dari penelitian ini adalah :

dan Pakpak Bharat secara rata-rata mengalami pertumbuhan yang lebih besar dari pertumbuhan penerimaan. Sedangkan Kabupaten Serdang Bedagai, dan Kota Padang Sidimpuan mengalami pertumbuhan pengeluaran yang lebih besar dari pengeluarannya.

2. Dilihat dari indikator kinerja PAD, kabupate/kota pemekaran di Sumatera Utara mengalami pertumbuhan (growth) PAD yang positif tetapi relative masih kecil perananya (share) dalam struktur APBD. 3. Dari peta kemampuan keuangan (metode kuadran), mengindikasikan

ketidaksiapan masing-masing kabupaten/kota pemekaran di Sumatera Utara dan masih berkurangnya kemandirian dalam berotonomi.

3. Al Fino Losa (2011), dalam penelitian nya yang berjudul Analisis Kinerja Keuangan Pemerintah Kabupaten/Kota Di Provinsi Sumatera Barat

Tujuan dari penelitian ini adalah :

mendapatkan bukti empiris tentang analisis kinerja keuangan pada Pemerintah Daerah di Provinsi Sumatera Barat Dinas Keuangan, untuk menganalisis dan mengetahui kinerja keuangan Pemerintah Daerah jika dilihat dari Rasio Kemandirian Keuangan Daerah, Rasio Efektifitas dan Efisiensi, Rasio Pertumbuhan, Rasio Keserasian dan Rasio Kemampuan Keuangan Daerah.

Hasil dan Kesimpulan dari penelitian ini adalah :

dapat dikatakan sebagai daerah yang mandiri dalam mengelola keuangan daerahnya, namun untuk Kabupaten/Kotanya masih sangat kurang baik dalam kemandirian karena rendahnya Pendapatan Asli Daerah yang dihasilkan dibanding dengan transfer dari pemerintah Pusat dan Provinsi. Untuk itu Pemerintah Provinsi Sumatera Barat dan Kabupaten/Kota harus meningkatkan PAD dengan cara mempromosikan potensi-potensi yang ada serta mempermudah birokrasi perizinan agar jalur invesatsi menjadi lancar. Yang nantinya akan menambah pendapatan dan kesejahteraan masyarakat dan juga akan berpengaruh terhadap PAD atas pajak yang dipungut oleh Pemerintah. Untuk efektivitas dan efisiensi dalam mengelola PAD Provinsi dan Kabupaten/Kota cukup baik. Namun keefektifan dalam memungut PAD harus ditingkatkan agar PAD yang telah dianggarkan dapat direalisasikan. Untuk rasio keserasian alokasi belanja rutin dan belanja pembangunan pemerintah kabupaten/kota lebih banyak

mengalokasikan ke belanja operasi (belanja Rutin) dari pada belanja modal (belanja pembangunan), hal ini menunjukkan kurangnya pemerintah daerah dalam mengalokasikan belanja untuk pembangunan infrastruktur yang berguna bagi kesejahteraan masyarakat. Untuk rasio pertumbuhan PAD, total pendapatan, belanja rutin dan belanja pembangunan menunjukkan hasil yang berfluaktif dalam penghitungan kabupaten/kota di sumatera barat, hanya pertumbuhan belanja rutin yang selalu menunjukkan

4. Sugeng Hadi Utomo dan Hadi Sumarsono (2009), dalam penelitiannya yang berjudul Dampak Kebijakan Desentralisasi Fiskal terhadap Efisiensi Sektor Publik dan Pertumbuhan Ekonomi di Jawa Timur

Tujuan dari penelitian ini adalah

1. Untuk mengetahui pengaruh desentralisasi fiskal (dalam aspek pembelanjaan) terhadap pertumbuhan ekonomi

2. Untuk mengetahui pengaruh desentralisasi fiskal terhadap efisiensi pembelanjaan

3. Untuk mengetahui pengaruh efisiensi pembelanjaan terhadap pertumbuhan ekonomi

Hasil dan Kesimpulan dari penelitian ini adalah :

1. Desentralisasi Fiskal aspek pembelanjaan di Jawa Timur berpengaruh positif signifikan terhadap pertumbuhan ekonomi. Berdasarkan signifikansi aspek desentralisasi fiskal tersebut dapat diartikan bahwa pembelanjaan publik yang selama ini dilakukan pemerintah daerah di Jawa Timur cukup efektif dan mempunyai multiplier bagi pertumbuhan ekonomi

prosentase tertentu dari biaya tak terduga, bukan ditentukan

berdasarkan prediksi pengeluaran yang lebih rasional dan akuntable 3. Inefisiensi sektor publik di Jawa Timur berpengaruh negatif-signifikan

terhadap pertumbuhan ekonomi. Hal ini berati penurunan inefisiensi sektor publik mampu menambah alokasi dana pemerintah daerah yang dialihkan untuk mendorong sektor-sektor strategis bagi pembangunan, sehingga efisiensi tersebut berdampak positif bagi pertumbuhan

5. Lidia Mariani (2013) dengan penelitian yang berjudul Analisis Kinerja Keuangan Pemerintah Daerah Sesudah Pemekaran Daerah (Studi Empiris Pada Kabupaten/Kota di Sumatera Barat)

Tujuan dari penelitian ini adalah :

1. Untuk mengetahui apakah terdapat perbedaan kinerja keuangan pemerintahan daerah dalam aspek desentralisasi fiskal sesudah pemekaran daerah.

2. Untuk mengetahui apakah terdapat perbedaan kinerja keuangan pemerintahan daerah dalam aspek upaya fiskal sesudah pemekaran daerah.

3. Untuk mengetahui apakah terdapat perbedaan kinerja keuangan pemerintahan daerah dalam aspek kemampuan pembiayaan sesudah pemekaran daerah.

Hasil dan kesimpulan dari penelitian ini adalah :

1. Tidak terdapat perbedaan kinerja keuangan pemerintah daerah dalam aspek desentralisasi fiskal sesudah pemekaran daerah.

2. Terdapat perbedaan kinerja keuangan pemerintah daerah dalam aspek upaya fiskal sesudah pemekaran daerah.

3. Terdapat perbedaan kinerja keuangan pemerintah daerah dalam aspek kemandirian pembiayaan sesudah pemekaran daerah.

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Penelitian ini dilakukan pada Provinsi Lampung dengan menggunakan data sekunder yang ditunjang dengan studi kepustakaan. Data yang digunakan dalam penelitian ini adalah data Pendapatan Asli Daerah (PAD), Sisa Lebih Anggaran (Silpa), Dana Perimbangan dan Belanja Daerah di Provinsi Lampung pada tahun 2001 – 2012.

B. Metode Pengumpulan Data

Pengumpulan data yang dilakukan dengan cara melakukan pencatatan data yang bersumber dari publikasi yang diterbitkan oleh Badan Pusat Statistik (BPS) serta dengan mengumpulkan informasi dan studi pustaka dari buku-buku, literatur dan jurnal-jurnal yang berkaitan dengan penelitian ini.

C. Definisi Variabel

Pengertian dan batas variabel yang akan digunakan dalam penelitian adalah sebagai berikut :

Menurut Badan Pusat Statistik, PAD adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. PAD merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang di berikan PAD terhadap APBD.

2. Sisa Lebih Anggaran (Silpa)

Merupakan selisih lebih antara penerimaan daerah atas belanja yang dikeluarkan dalam satu tahun anggaran ditambah selisih lebih transaksi pembiayaan penerimaan dan pengeluaran.

3. Dana Perimbangan

Untuk menambah pendapatan daerah dalam rangka pembiayaan

pelaksanaan fungsi yang menjadi kewenangannya dilakukan dengan pola bagi hasil penerimaan pajak dan bukan pajak (SDA) antara pusat dan daerah. Sesuai dengan UU Nomor 32 Tahun 2004, pola bagi hasil

4. Belanja Daerah

Belanja daerah sebagaimana dimaksud dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 31 ayat (1) menyebutkan bahwa belanja daerah dipergunakan dalam rangka mendanai pelaksanaan urusan pemerintah yang menjadi kewenangan provinsi atau kabupeten/kota yang terdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannya dalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antara pemerintah dan pemerintah daerah atau antar pemerintah daerah yang ditetapkan berdasarkan peraturan perundang-undangan.

D. Alat Analisis

Alat analisis yang digunakan pada penelitian ini adalah analisis deskriptif kuantitatif, dimana untuk mengetahui kinerja keuangan Provinsi Lampung, yang dilakukan dengan menggunakan indikator penilaian Tingkat Kemandirian Daerah, Tingkat Ketergantungan Daerah, Tingkat Desentralisasi Fiskal, dan Tingkat Efisiensi.

E. Metode Perhitungan

1) Analisis Kinerja Keuangan Daerah

mengukur kinerja keuangan Pemerintah Kabupaten/Kota/provinsi menurut Halim(2001:127) adalah sebagai berikut :

1. Rasio kemandirian Keuangan daerah

Tingkat kemandirian keuangan daerah adalah ukuran yang menunjukkan kemampuan keuangan pemerintah daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat, yang diukur dengan rasio Pendapatan Asli Daerah (PAD) terhadap jumlah bantuan pemerintah pusat dan pinjaman.

Berikut formula untuk mengukur tingkat Kemandirian Keuangan Daerah :

Rasio Kemandirian = (Pendapatan Asli Daerah (PAD) / (Dana Perimbangan)

Kriteria untuk menetapkan kemandirian keuangan daerah dapat dikategorikan seperti tabel berikut :

Tabel 4. Kriteria Penilaian Kemandirian Keuangan Daerah

Prosentase PAD terhadap Dana

Perimbangan Kemandirian Keuangan Daerah

0,00% - 10,00% Sangat Kurang

10,01% - 20,00% Kurang

20,01% - 30,00% Sedang

30,01% - 40,00% Cukup

40,01% - 50,00% Baik

>50,00% Sangat Baik

2. Rasio Ketergantungan Keuangan Daerah

Tingkat ketergantungan keuangan daerah adalah ukuran tingkat kemampuan daerah dalam membiayai aktifitas pembangunan daerah melalui optimalisasi PAD, yang diukur dengan rasio antara PAD dengan total penerimaan Anggaran Pendapatan dan Belanja Daerah (APBD) tanpa subsidi (Dana Perimbangan). Dengan formulasi sebagai berikut :

Rasio Ketergantungan = (Pendapatan Asli Daerah (PAD) / Total Penerimaan APBD tanpa Subsidi)

Kriteria untuk menetapkan ketergantungan keuangan daerah dapat dilihat pada Tabel 5 berikut.

Tabel 5. Kriteria Penilaian Ketergantungan Keuangan Daerah

Prosentase PAD Terhadap Total Penerimaan Non Subsidi

Ketergantungan Keuangan Daerah

0,00% - 10,00% Sangat Rendah

10,01% - 20,00% Rendah

20,01% - 30,00% Sedang

30,01% - 40,00% Cukup

40,01% - 50,00% Tinggi

>50,00% Sangat Tinggi

3. Rasio Desentralisasi Fiskal

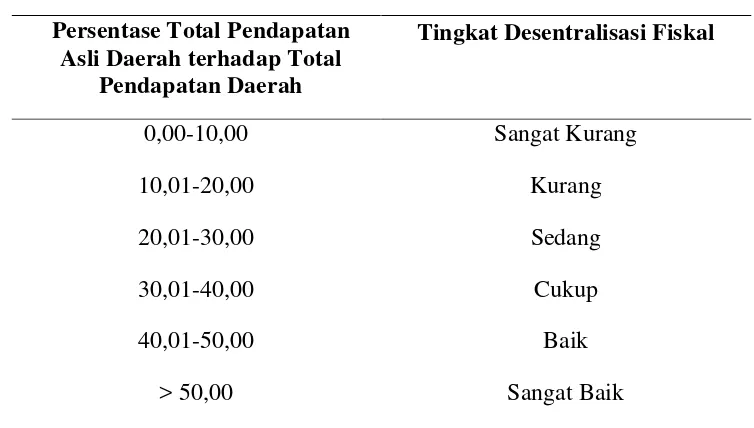

Tingkat Desentralisasi Fiskal adalah ukuran untuk menunjukkan tingkat kewenangan dan tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah untuk melaksanakan pembangunan. Tingkat desentralisasi fiskal dalam penelitian ini diukur dengan menggunakan rasio PAD terhadap Total Penerimaan Daerah. Berikut formula untuk mengukur Desentralisasi Fiskal :

Rasio Desentralisasi Fiskal = Pendapatan Asli Daerah (PAD) / Total Penerimaan Daerah (TPD)

[image:68.595.130.507.441.655.2]Adapun kriteria untuk menetapkan ketergantungan keuangan daerah dapat dikategorikan seperti tabel 6 berikut :

Tabel 6. Kriteria Penilaian Tingkat Desentralisasi Fiskal

Persentase Total Pendapatan Asli Daerah terhadap Total

Pendapatan Daerah

Tingkat Desentralisasi Fiskal

0,00-10,00 Sangat Kurang

10,01-20,00 Kurang

20,01-30,00 Sedang

30,01-40,00 Cukup

40,01-50,00 Baik

> 50,00 Sangat Baik

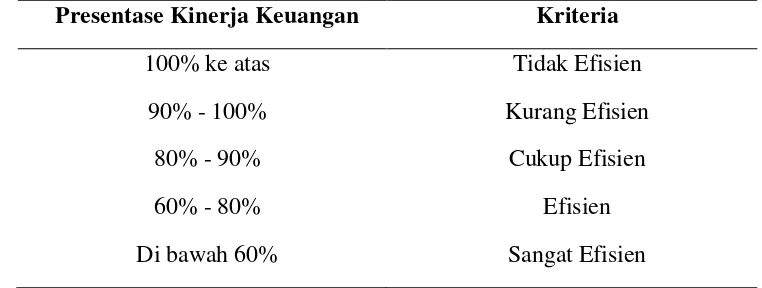

4. Rasio Efisiensi

Pengukuran Tingkat Efisiensi ini untuk mengetahui seberapa besar efisiensi dari pelaksanaan suatu kegiatan dengan mengukur input yang digunakan dan

membandingan dengan output yang dihasilkan yang memerlukan data-data

realisasi belanja dan realisasi pendapatan. Berikut formula untuk mengukurtingkat efisiensi :

Rasio Efisiensi = ((Pengeluaran Belanja / (Pendapatan) x (100%))

[image:69.595.127.508.421.565.2]Adapun kriteria untuk menetapkan efisiensi pengelolaan keuangan daerah dapat dilihat pada tabel 7 sebagai berikut :

Tabel 7. Kriteria Penilaian Efisiensi Pengelolaan Keuangan Daerah

Presentase Kinerja Keuangan Kriteria

100% ke atas Tidak Efisien

90% - 100% Kurang Efisien

80% - 90% Cukup Efisien

60% - 80% Efisien

Di bawah 60% Sangat Efisien

Sumber : Tim Litbang Depdagri – Fisipol UGM, 1991

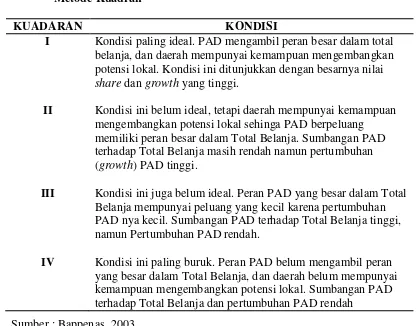

2) Analisis Peta Kemampuan Keuangan Daerah berdasarkan Metode Kuadran

PAD (share) terhadap APBD.

a) Analisis pertumbuhan (growth) PAD merupakan angka pertumbuhan PAD setiap tahunnya menggunakan rumus yang ada dibawah ini.

Keterangan :

PADi = Pendapatan Asli Daerah periode i

PADi-1 = Pendapatan Asli Daerah periode i-1

b) Analisis peranan (share), yaitu rasio PAD terhadap belanja rutin dan belanja pembangunan daerah (total belanja) yang berada pada APBD. Dimana rasio ini berguna untuk melihat kapasitas kemampuan keuangan daerah untuk membiayai kegiatan rutin dan kegiatan pembangunan. Adapun rumus untuk menghitung share adalah :

Tabel 8.Peta Kemampuan Keuangan Berdasarkan Metode Kuadran

Rata – rata GROWTH (%)

Rata-rata

KUADRAN III Share : Tinggi Growth : Rendah

KUADRAN I Share : Tinggi Growth : Tinggi SHARE (%) KUADRAN IV

Share : Rendah Growth : Rendah

KUADRAN II Share : Rendah Growth : Tinggi Sumbe