Dengan ini saya menyatakan dengan sebenar-benarnya, bahwa Tugas Akhir yang ber-judul :

“Strategi Pengembangan Koperasi Jasa Keuangan Syariah Dalam Pembiayaan Usaha Mikro (Studi Kasus Pada KJKS BMT Mardlotillah di Kecamatan Tanjungsari, Kabupaten Sumedang, Jawa Barat)”

Merupakan hasil karya saya sendiri dibawah arahan dari komisi pembimbing dan belum pernah diajukan untuk memperoleh gelar pada program sejenis di pergu-ruan tinggi lain serta belum pernah dipublikasikan. Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, November 2012

for Micro Financing in District Tanjungsari (Case Study at BMT KJKS Mar-dlotillah in District Tanjungsari, Sumedang, West Java). Under the guidance of M. H. Bintoro Djoefrie as Chairman and Soewarno T. Soekarto as members.

KJKS as Islamic microfinance institution have a strategic role in the expansion of employment and reduce poverty. KJKS have a role as agent of asset distribution for the economic empowerment of the community, through Baitul Maal activities which is serve as a social institution and Baitul Tamwil which is serve as business institutions with Islamic patterns. It is need a strategy in devel-oping the microfinance in order to have a good contribution of KJKS. The aimed of the study were : 1) Identify the KJKS aspects in business development, 2) identify internal factors (strengths and weaknesses) and external factors (oppor-tunities and threats) that may indicate the position of cooperatives and opportuni-ties in business development, 3) arrange appropriate formulation and alternative energy for development of microfinance KJKS. Data were collected with primary and secondary data collection through library, field observation, questionnaires, worksheets and interview skills approach (administrators/ managers and experts) Techniques and data processing using descriptive analysis both normative (according to the rules of sharia and legislation in force), qualitative (describing the profile, products and processes as well as business activities KJKS describe IFE matrix, EFE, IE, SWOT and QSPM), and quantitative (do the calculation above tabulation health assessment and weighting of the IFE, EFE, and IE). Data processing is done using Microsoft Office Excel 2007 and SPSS ver. 15.0 for Windows. Data showed from scoring through IFE matrix (3.14) and EFE (2.92) and grouping strategies using IE matrix that KJKS Mardlotillah BMT are at the Development and Expansion. The strategy is designed to achieve capital growth conditions, asset and financing for micro distribution cooperative members. Development Strategy KJKS BMT Mardlotillah generated SWOT matrix and QSP obtained suggested five strategic priorities are: 1) Improved quality of service and sharia business management (7.109), 2) Increasing cooperatives imaging through improved internal oversight and accountability of financial statements (6.148) and 3) Increase the quality of human resources that are reliable and robust (6.137). 4) Establish a good relationship/partnership with the financial institutions (5.902), and 5) Optimization services and coaching/mentoring bu-siness member loyalty to motivate and saving members interests (5.772).

Pristiyanto. Strategi Pengembangan Koperasi Jasa Keuangan Syariah Dalam Pem-biayaan Usaha Mikro (Studi Kasus pada KJKS BMT Mardlotillah di Kecamatan Tanjungsari, Kabupaten Sumedang, Jawa Barat).Di bawah bimbingan M. H. Bintoro Djoefrie sebagai Ketua dan Soewarno T. Soekarto sebagai anggota.

Keterbatasan modal usaha merupakan salah satu kendala dalam pengem-bangan usaha mikro. Selama ini usaha mikro lebih mengandalkan modal sendiri. Akses pembiayaan dari lembaga keuangan/perbankan masih minim karena dianggap tidak bankable,terutama tidak mampu memberikan jaminan tambahan. Pada kenyataannya usaha mikro memiliki peran strategis dalam penciptaan lapangan kerja dan mengurangi kemiskinan, karena 98,84% pelaku usaha adalah usaha mikro dan menyerap 97,24% total tenaga kerja.

KJKS sebagai lembaga keuangan mikro syariah memiliki peran strategis dalam perluasan lapangan kerja dan mengurangi kemiskinan. Bentuk konkritnya KJKS berperan sebagai agent of asset distribution untuk memberdayakan ekonomi masyarakat. KJKS melalui kegiatan baitul maal berfungi sebagai lembaga sosial dan melalui kegiatan baitul tamwil berfungsi sebagai lembaga bisnis yang profit oriented dengan pola syariah. Agar KJKS dapat berperan dengan baik dalam pembiayaan usaha mikro maka dibutuhkan strategi dalam pengembangannya.

Penelitian yang dilakukan bertujuan untuk: 1) Mengidentifikasi dan aspek-aspek yang dimiliki KJKS dalam pengembangan usahanya; 2) Mengidentifikasi faktor-faktor internal (kekuatan dan kelemahan) dan eksternal (peluang dan ancaman) yang dapat menunjukkan posisi koperasi dan peluangnya dalam pe-ngembangan usaha; 3) Menyusun rumusan dan alternatif strategi yang tepat untuk pengembangan KJKS dalam pembiayaan usaha mikro. Metode pengumpulan data yang digunakan adalah pengumpulan data primer dan skunder melalui studi pustaka, observasi lapangan, kuesioner, kertas kerja dan wawancara dengan pen-dekatan keahlian (pengurus/pengelola dan pakar).

Analisis yang digunakan adalah analisis deskriptif baik yang bersifat normatif (sesuai aturan syariah dan perundang-undangan yang berlaku), kualitatif (menggambarkan profil, produk dan proses kegiatan usaha KJKS serta meng-gambarkan matriks IFE, EFE, IE, SWOT dan QSPM), dan kuantitatif (melakukan tabulasi perhitungan atas penilaian kesehatan dan pembobotan atas IFE, EFE, dan IE). Pengolahan data dilakukan dengan menggunakan Microsoft Office Excel 2007 danSPSS ver. 15.0 for Windows.

pela-menggunakan jasa koperasi (72%) dan kemauan mengajak/mempengaruhi orang lain untuk menggunakan jasa KJKS BMT Mardlotillah (89%). Analisis pelaksanaan nilai dan prinsip koperasi serta pelaksanaan prinsip syariah me-nunjukkan nilai baik, dibuktikan dengan skor pelaksanaan jatidiri sebesar 10,00 sesuai standar 10,00 dan pelaksanaan prinsip syariah 0,08 dari standar 0,10.

Berdasarkan hasil indentifikasi diperoleh 28 faktor lingkungan (internal dan eksternal) dan setelah di analisis melalui matriks IFE dan EFE diketahui bahwa kekuatan utama KJKS BMT Mardlotillah adalah SDM pengelola/karyawan yang potensial (0,3106685); dilanjutkan pelayanan yang ramah dan tanggap (0,2932692) dan lokasi usaha yang strategis (0,2692). Kelemahan utama, yaitu terbatasnya pengawasan manajemen dan prinsip syariah (0,2101) dilanjutkan minimnya minat anggota untuk menabung (0,1971917) dan besarnya pembiayaan bermasalah (0,1916). Peluang utama adalah keinginan masyarakat untuk men-jalankan syariat Islam (0,3125) dan ancaman utama adalah persaingan dengan lembaga keuangan lain (0,1794).

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar bagi IPB.

DALAM PEMBIAYAAN USAHA MIKRO

DI KECAMATAN TANJUNGSARI

(Studi Kasus pada KJKS BMT Mardlotillah di Kecamatan Tanjungsari, Kabupaten Sumedang, Jawa Barat)

PRISTIYANTO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

MIKRO DI KECAMATAN TANJUNGSARI

(Studi Kasus pada KJKS BMT Mardlotillah di Kecamatan Tanjungsari, Kabupaten Sumedang, Jawa Barat)

Nama Mahasiswa : Pristiyanto

Nomor Pokok : P054100165

Program Studi : Industri Kecil Menengah

Disetujui Komisi Pembimbing

Prof. Dr. Ir. H. M. H. Bintoro Djoefrie, M.Agr Prof. Em. Dr. Soewarno T. Soekarto

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana

Industri Kecil Menengah

Puji dan syukur dipanjatkan kehadirat Allah SWT, yang telah melimpahkan nikmat dan rahmat-Nya, sehingga Tugas Akhir yang berjudul Strategi Pengemba-ngan Koperasi Jasa KeuaPengemba-ngan Syariah Dalam Pembiayaan Usaha Mikro (Studi Kasus Pada KJKS BMT Mardlotillah di Kecamatan Tanjungsari, Kabupaten Su-medang, Jawa Barat) berhasil diselesaikan.

Penulis menyadari bahwa laporan akhir ini dapat tersusun atas bantuan dan dorongan dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Prof.Dr. Ir.H. M. H. Bintoro Djoefrie, M.Agr, selaku Ketua Komisi Pembim-bing yang telah memberikan dorongan, bimPembim-bingan dan pengarahan selama kegiatan peneltian dan penulisan tugas akhir ini.

2. Prof. Em. Dr. Soewarno T. Soekarto, selaku Anggota Komisis Pembimbing yang telah memberikan dorongan, bimbingan dan pengarahan selama kegiatan peneltian dan penulisan tugas akhir ini.

3. Prof.Dr.Ir.H.Musa Hubeis, MS, Dipl.Ing,DEA, selaku Ketua Program Studi Industri Kecil Menengah yang telah memberikan dorongan dan arahan dalam penyelesaian studi dan tugas akhir ini.

4. Pengurus dan Pengelola KJKS BMT Mardlotillah, khususnya H. Asep Sudrajat, SH (Ketua KJKS BMT Mardlotillah), Erna Yulianti (Manager Operasional dan Keuangan), M. Ikhsan Purwana, SAg (Manajer Marketing) dan Jaenal Arifin, SE (Remedial) atas kesediannya memberikan data dan informasi dalam penyelesaian tugas akhir ini.

5. Drs. Tamim Sefudin (Asdep Usdep Urusan Program Pendanaan Kementerian KUKM) selaku atasan, yang telah memberikan ijin dan kesempatan untuk menyelesaikan studi dan tugas akhir ini.

kelancaran penyelesaian Tugas Akhir ini.

8. Ibunda tercinta, kakak dan adikku yang turut memberikan semangat untuk menyelaikan Tugas Akhir ini.

9. Teman-teman angkatan 14 Program Studi Industri Kecil Menengah, khusus-nya: Jaja, Santoso, Sugeng, Andi dan Anto, yang telah memotivasi penye-lesain Tugas Akhir ini dan kebersamaannya selama perkuliahan.

Semoga Allah SWT memberikan balasan atas kebaikan semua pihak yang telah membantu penulis dalam perkuliahan dan penyelesaian tugas akhir ini.

Penulis menyadari Tugas Akhir ini masih jauh dari kesempurnaan yang disebabkan keterbatas waktu, tenaga, pengetahuan dan pengalaman penulis sehingga penulis mengharapkan kritik dan saran dari para pembaca sekalian. Sebagai akhir, penulis berharap semoga tugas akhir ini dapat bermanfaat bagi berbagai pihak terkait dalam rangka Pemberdayaan Koperasi Jasa Keuangan Syariah dan Pembiayaan Usaha Mikro.

Bogor, November 2012

Penulis dilahirkan di Jakarta pada tanggal 1 Agustus 1974 sebagai putra dari pasangan (Almarhum) Denan Tjiptohardjono dan Sudarwati. Penulis menyelesaikan pendidikan Sekolah Dasar di SD N 06 Ptg Tebet (1980-1986); Sekolah Menengah Pertama di SMP N 15 Tebet (1986-1989); Sekolah Menengah Atas di SMA N 37 Tebet (1989-1992); Pendidikan Strata Satu diselesaikan di Jurusan Sejarah Fakultas Sastra Universitas Indonesia Depok (1992-1999) serta pernah menempuh pendidikan di Jurusan Administrasi Niaga Fakultas Ilmu Administrasi Univesitas Krisnadwipayana Jakarta (2003-2005) dan Jurusan Hu-kum Bisnis di Fakultas HuHu-kum Universitas 17 Agustus 1945 Jakarta (2006-2007); Pendidikan Strata Dua telah diselesaikan di Program Pascasarjana Magister Manajemen STIE IPWI Jakarta (2009-2011) dan Program Magister Profesional Industri Kecil dan Menengah Sekolah Pascasarjana Institut Pertanian Bogor (2010-2012).

Selama bersekolah sampai perguruan tinggi penulis aktif pada kegiatan Gerakan Pramuka (1984-2000). Di perguruan tinggi, penulis aktif pada kegiatan-kegiatan kemahasiswaan dan menjadi pengurus/pimpinan organisasi kemaha-siswaan di Himpunan Mahasiswa Jurusan, Koperasi Mahasiswa FSUI, Forum Studi Islam FSUI, Senat Mahasiswa/Badan Perwakilan Mahasiswa FSUI dan Universitas Indonesia. Dalam kegiatan sosial kemasyarakatan penulis pernah terlibat pada kegiatan-kegiatan di Gerakan Ciliwung Bersih (1995), Dompet Dhuafa Republika (1996) dan organisasi Asosiasi Guru Swasta Indonesia (2001-2005).

iii

Halaman

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

GLOSSARY ... xii

I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Penelitian ... 3

II. TINJAUAN PUSTAKA ... 5

A. Ekonomi Islam ... 5

B. Koperasi Menurut Ajaran Islam ... 6

C. Evaluasi Kinerja Koperasi Jasa Keuangan Syariah ... 7

1. KJKS sebagai Lembaga Keuangan ... 7

a. Kesehatan Kinerja KJKS ... 8

b. Perkembangan Permodalan dan Pembiayaan KJKS ... 10

2. KJKS sebagai Lembaga Koperasi ... 13

a. Pelaksanaan Nilai dan Prinsip Koperasi ... 13

b. Kepuasan Anggota Atas Kualitas Layanan KJKS ... 15

3. Pelaksanaan Prinsip Syariah ... 17

a. Kegiatan Usaha KJKS ... 17

b. Produk KJKS ... 19

D. Strategi Pengembangan KJKS ... 31

E. Tantangan dan Peluang KJKS ... 32

F. Matriks Internal Factor Evaluation dan External Factor Evaluation ... 34

iv

III. METODOLOGI ... 38

A. Lokasi dan Waktu ... 38

B. Pengumpulan Data ... 38

C. Pengolahan dan Analisis Data ... 40

1. Analisis Kesehatan Kinerja ... 40

2. Analisa Vertikal dan Horisontal ... 43

3. Analisis Kepuasan Anggota Atas Kualitas Layanan ... 44

4. Analisis Pelaksanaan Nilai dan Prinsip Koperasi ... 50

5. Analisis Pelaksanaan Prinsip Syariah ... 50

6. Analisa Matrik EFI, EFE dan IE ... 50

7. Analisis Matriks SWOT... 51

6. Analisa Matriks QSP ... 51

D. Kerangka Penelitian ... 52

IV. HASIL DAN PEMBAHASAN ... 53

A. Gambaran Umum... ... 53

1. Sejarah Perkembangan KJKS BMT Mardlotillah ... 53

2. Profil Organisasi, Program dan Pola Pembinaan Anggota ... 56

B. Analisis Kesehatan Kinerja KJKS ... 60

1. Permodalan... 61

2. Kualitas Aktiva Produktif ... 63

3. Manajemen ... 65

4. Penilaian Efesiensi ... 66

5. Likuiditas ... 69

6. Kemandirian dan Pertumbuhan ... 70

7. Jatidiri Koperasi ... 72

8. Kepatuhan Prinsip Syariah ... 73

C. Analisis Vertikal dan Horisontal ... 75

1. Perkembangan Permodalan ... 75

v

2. Uji Faktor ... 78

3. Uji Asumsi Klasik ... 79

a. Uji Normalitas ... 79

b Uji Multikolinearitas ... 80

d. Uji Heterokedastisitas ... 81

4. Analisis Data dan Interpretasi ... 81

a. Uji Korelasi ... 82

b. Uji Koefisien Korelasi Determinasi Ganda dan Koefisien Determinasi ... 83

c. Uji Serempak ... 84

d. Uji Parsial ... 85

e. Uji Regresi Linear Berganda ... 86

f. Sumbangan Efektif... 89

g. Deskripsi Variabel Penelitian ... 90

E. Analisis Pelaksanaan Nilai dan Prinsip Koperasi ... 93

F. Analisis Pelaksanaan Prinsip Syariah ... 95

1. Produk Penghimpunan Dana ... 95

2. Produk Penyaluran Dana ... 98

G. Analisis Matrik IFE, EFE dan IE ... 99

1. Identifikasi IFE dan EFE... 99

2. Analisis Matrik IFE ... 100

3. Analisis Matrik EFE ... 101

4. Analisis Matrik IE ... 103

H. Analisis Matriks SWOT ... 104

I. Analisis Matriks QSP ... 105

J. Implikasi Penelitian ... 105

V. KESIMPULAN DAN REKOMENDASI ... 108

A. Kesimpulan ... 108

vi

vii

1. Model Matriks IFE dan EFE ... 34

2. Matriks SWOT ... 37

3. MatriksQuantitative Strategic Planning ... 37

4. Pembobotan Aspek Kinerja Koperasi ... 41

5. Operasional Pengukuran Kualitas Layanan Anggota ... 45

6. Operasional Pengukuran Kepuasan Anggota ... 46

7. Predikat Rasio Modal Sendiri Terhadap Total Asset ... 61

8. Predikat Kecukupan Modal/Capital Adequacy Ratio ... 62

9. Predikat Rasio Tingkat Piutang dan Pembiayaan Bermasalah Terhadap Jumlah Piutang dan Pembiayaan ... 63

10. Predikat Rasio Portofolio Pembiayaan Berisiko Terhadap Jumlah Piutang Dan Pembiayaan ... 64

11. Predikat Rasio Penyisihan Penghapusan Aktiva Produktif terhadap Penyisihan Penghapusan Aktiva Produktif Yang Wajib Dibentuk .. 65

12. Predikat Skor Jawaban Manajemen ... 66

13. Predikat Rasio Biaya Operasional Pelayanan Terhadap Partisipasi Bruto ... 67

14. Predikat Rasio Aktiva Tetap Terhadap Total Aset ... 67

15. Predikat Rasio Efesiensi Staf dengan menggunakan Pebandingan Jumlah Mitra Pembiayaan dengan Jumlah Staf ... 68

16. Predikat Rasio Efesiensi Staf dengan menggunakan Pebandingan Biaya Karyawan dengan Volume Pembiayaan ... 69

17. Predikat Rasio Kas ... 69

18. Predikat Rasio Pembiayaan Terhadap Dana yang Diterima ... 70

19. Predikat Rasio Rentabilitas Aset ... 71

viii

22. Predikat Rasio Partisipasi Bruto ... 73

23. Predikat Rasio Promosi Ekonomi Anggota ... 73

24. Predikat Kepatuhan Prinsip Syariah ... 74

25. Perkembangan Permodalan dan Pembiayaan Tahun 2008-2011 .... 77

26. Uji Validitas dan Reliabilitas Item Instrumen ... 78

27. Nilai KMO & Barlett’s Test ... 79

28. Uji Multikolinearitas dengan Value Inflation Faktor ... 80

29. Uji Korelasi Product Momen Pearson ... 82

30. Hasil Koefisien Korelasi Ganda dan Koefisien Determinasi ... 83

31. Anova Test Variabel Bebas Terhadap Variabel Terikat ... 84

32. T hitung Variabel Bebas terhadap Variabel Terikat ... 85

33. Hasil Analisis Regresi Linier Berganda ... 87

34. Perhitungan Sumbangan Efektif ... 90

35. Simpanan Wahdiah Dhomanah ... 96

36. Simpanan Wahdiah Lainnya ... 97

37. Simpanan Tamaka ... 98

38. Produk Penyaluran Dana Pembiayaan ... 98

39. Faktor-faktor Startegis Internal ... 100

40. Faktor-faktor Startegis Eksternal ... 100

41. Hasil Skor Internal Faktor Evaluation ... 101

42. Hasil Skor Ekternal Faktor Evaluation ... 102

ix

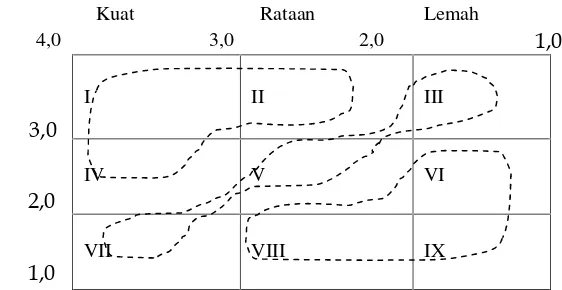

1. Matriks Internal-Ekternal ... 35

2. Model Analisis Kepuasan Anggota Atas Kulitas Layanan ... 44

3. Kerangka Analisis Kajian ... 52

4. Struktur Organisasi ... 57

5. Grafik Perkembangan Permodalan dan Rasio Modal Sendiri Terhadap Asset... 75

6. Grafik Perkembangan Pembiayaan dan Rasio Pembiayaan Bermasalah terhadap Total Pembiayaan ... 76

7. Grafik Uji Normalitas Data ... 80

8. Grafik Hasil Uji Scatter Plot ... 82

9. Kurva Distribusi (Hasil Hipotesis) ... 86

x

No. Halaman

1. Jadwal Pelaksanaan Penelitian ... 116

2. Kertas Kerja Penilaian Kesehatan KJKS ... 117

3. Kuesioner Penelitian Kepuasan Anggota Atas Kualitas Layanan .. 124

4. Kuesioner Penelitian Formulasi Strategi ... 131

5. Kuesioner Penyusunan Matriks QSP ... 138

6. Data Dukung Hasil Kertas Kerja Penilaian Kesehatan Kinerja KJKS ... 142

7. Hasil Kertas Kerja Penilaian Kesehatan Kinerja KJKS ... 149

8. Tabulasi Jawaban Kuesioner Kepuasan Anggota Atas Kualitas Layanan ... 156

9. Rekapitulasi Jawaban Kuesioner Kepuasan Anggota Atas Kualitas Layanan ... 157

10. Rekapitulasi Total Skor Jawaban Kuesioner Kepuasan Anggota Atas Kualitas Layanan ... 158

11. Rekapitulasi Prosentase Jawaban Kuesioner Kepuasan Anggota Atas Kualitas Layanan ... 159

12. Hasil Perhitungan Validitas dan Reliabilitas dengan menggunakan Software SPSS 15.0 for Windows ... 160

13. Hasil Perhitungan Analisis Faktor dengan menggunakan Software SPSS 15.0 for Windows ... 164

14. Hasil Perhitungan Korelasi dan Regresi Berganda dengan menggunakan Software SPSS 15.0 for Windows ... 170

15. Hasil Identifikasi Faktor Internal ... 173

16. Hasil Pembobotan Faktor Internal ... 174

17. Total Skoring Faktor Internal ... 180

xi

21. Nilai Skoring Faktor Internal - Eksternal ... 189

22. Rating Nilai Skoring Faktor Internal - Eksternal ... 190

23. Matrik SWOT ... 191

24. Pembobotan Matrik QSP ... 192

xii

Mudharabah : akad kerjasama usaha/perniagaan antara pihak pemilik dana (shahibul maal) sebagai pihak yang menyediakan modal dana se-besar 100% dengan pihak pengelola modal (mudharib), untuk diusahakan dengan porsi keuntungan yang akan dibagi bersama (nisbah) sesuai dengan kesepakatan dimuka dari keduabelah pihak.

Wadiah : titipan dana dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si pemilik menghendaki.

Mudharabah : akad kerjasama usaha/perniagaan antara KJKS (shahibul maal) sebagai pihak yang menyediakan dana dengan pihak pengelola modal (mudharib), untuk diusahakan dengan porsi keuntungan akan dibagi bersama (nisbah) sesuai dengan kesepakatan awal dari kedua belah pihak. Mudharabah Muthlaqah adalah perjanjian mudharabah yang tidak mensyaratkan perjanjian tertentu (investasi tidak terikat). Mudharabah Muqayyadah adalah perjanjian mencantumkan persyaratan-persya-ratan tertentu (investasi yang terikat) yang harus dipenuhi dan dijalankan oleh pengelola dana yang berkaitan dengan tempat usaha, tata cara usaha, dan obyek investasinya.

Musyarakah : akad kerjasama perniagaan antara beberapa pemilik modal untuk menyertakan modalnya dalam suatu usaha. Masing-masing pihak mempunyai hak untuk ikut serta dalam pelaksanaan manajemen usaha tersebut. Keuntungan dibagi menurut proporsi penyertaan modal atau berdasarkan kesepakatan bersama.

Murabahah : akad jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati oleh kedua belah pihak (penjual dan pembeli). Penjual harus me-negaskan harga belinya kepada pembeli dan pembeli membayar-nya dengan harga yang lebih sebagai laba

Salam : akad pembelian (jual-beli) yang dilakukan dengan cara, pembeli melakukan pemesanan terlebih dahulu atas barang yang dipesan/diinginkan dan melakukan pembayaran atas barang tersebut, baik dengan cara pembayaran sekaligus ataupun dengan cara mencicil, yang keduanya harus diselesaikan pembayarannya (dilunasi) sebelum barang yang dipesan/diinginkan diterima ke-mudian (ditangguhkan).

xiii

perpindahan hak milik objek sewa dari lessee kepada lessor. Al-Qardh : akad pinjaman dana non komersial di mana si peminjam

mempunyai kewajiban untuk membayar pokok dana yang dipinjam kepada koperasi yang meminjamkan tanpa imbalan atau bagi hasil dalam waktu tertentu sesuai kesepakatan.

Nisbah : proporsi pembagian keuntungan (bagi hasil) antara pemilik dana (shahibul maal) dan pengelola dana (mudharib) atas hasil usaha yang dikerjasamakan.

Marjin : keuntungan yang diperoleh koperasi atas hasil transaksi penjualan dengan pihak pembelinya.

A. Latar Belakang

Indonesia merupakan negara berpenduduk muslim terbesar di dunia dan memiliki potensi kekayaan alam yang cukup besar untuk kesejahteraan rakyatnya. Namun masih terdapat 29,13 juta jiwa atau 11,96% penduduk yang miskin dan pengangguran terbuka mencapai 6,32% angkatan kerja nasional (BPS, 2012b dan 2012a). Tentunya kondisi tersebut harus menjadi perhatian dalam mewujudkan kesejahteraan rakyat Indonesia.

Pelaku usaha mikro pada krisis ekonomi yang terjadi di Indonesia tahun 1998, ternyata dapat bertahan dan tetap eksis dalam perekonomian nasional. Hal tersebut disebabkan usaha mikro bukan usaha yang padat modal tetapi padat karya dan lebih banyak menggunakan sumberdaya lokal. Pada tahun 2011, jumlah usaha mikro mencapai ± 54,55 juta atau 98,85% pelaku usaha nasional dan mampu menyerap tenaga kerja sebanyak 94, 95 juta peker-ja atau 90,77% total tenaga kerpeker-ja serta menyumbangkan PDB atas harga ber-laku sebesar Rp 2,571 triliun atau 34,73% (BPS, 2012c). Berdasarkan gam-baran tersebut, jelas keberadaan usaha mikro sangatlah strategis dalam per-ekonomian nasional dan pengembangan usaha mikro sangat penting untuk mengatasi persoalan bangsa dalam pengentasan kemiskinan dan perluasan lapangan kerja.

karena minimnya akses pembiayaan dari lembaga keuangan/ perbankan, yang disebabkan ketidakmampuan memberikan jaminan tambahan.

Pasca krisis yang terjadi pada tahun 1998 membawa kesadaran bahwa lembaga keuangan konvensional yang menganut sistem ekonomi kapitalis di-rasakan tidak dapat menjawab permasalahan yang dihadapi bangsa Indonesia ketika krisis karena lebih mementingkan keuntungan semata (matrialistik). Kesadaran tersebut melahirkan gerakan ekonomi syariah dengan berkembang-nya lembaga ekonomi syariah seperti : Baitul Maal wat Tamwil (BMT), Per-bankan Syariah, dan Asuransi Syariah. Merespon perkembangan dan aspirasi masyarakat khususnya para pelaku BMT, Kementerian Koperasi dan UKM mengeluarkan Keputusan Menteri Negara Koperasi dan UKM No. 91 Tahun 2004 yang mengatur tentang Kegiatan Usaha Jasa Keuangan Syariah oleh Koperasi. Melalui peraturan tersebut keberadaan BMT yang semula me-rupakan lembaga keuangan non formal dapat berubah menjadi lembaga formal berbadan hukum koperasi dengan nama Koperasi Jasa Keuangan Syariah (KJKS).

KJKS memiliki peran strategis dalam perluasan lapangan kerja dan mengurangi kemiskinan. Optimalisasi zakat, infaq, sodaqoh dan wakaf (zis-waf) melalui usaha produktif yang berkesinambungan oleh baitul maal KJKS akan bermuara pada pengurangan penduduk miskin. Disinilah KJKS dapat berperan sebagai agent of asset distribution untuk memberdayakan ekonomi masyarakat. KJKS melalui kegiatan baitul maal berfungi sebagai lembaga sosial dan melalui kegiatan baitul tamwil berfungsi sebagai lembaga bisnis

yangprofit orienteddengan pola syariah.

dari seluruh anggota, sehingga dibutuhkan strategi pengembangan pembiayaan bagi usaha mikro anggota koperasi, baik yang bersumber dari modal sendiri maupun dari modal luar.

Pada penelitian ini, dilakukan studi kasus pada KJKS BMT Mardlotillah sebagai salah satu koperasi yang berhasil mengembangkan per-modalan dan pembiayaan kepada anggotanya. Selama tahun 2008-2010 KJKS BMT Mardlotillah mengalami pertumbuhan yang pesat. Asset yang dimiliki selama 3 tahun meningkat sebesar Rp 2,63 milyar atau 60,1%, dengan nilai asset pertahun sebesar Rp 4.37 milyar (2008), Rp 5.66 milyar (2009) dan Rp 7 milyar (2010). Dari sisi modal sendiri selama 3 tahun secara berurutan sebesar Rp 0,69 milyar (2008), Rp 0,81 milyar (2009) dan Rp 0,93 milyar (2010), hal tersebut menunjukkan peningkatan modal sendiri sebesar Rp 2,43 milyar atau 35,3%. Pembiayaan yang diberikan juga mengalami peningkatan dengan total pembiayaan pertahun secara berurutan sebesar Rp 3,89 milyar kepada 1.518 orang (2008), Rp 4,64 milyar kepada 1.940 orang (2009) dan Rp 5,3 milyar kepada 2.730 orang (2010), hal ini menunjukkan peningkatan penyaluran dana pembiayaan sebesar Rp 1,48 milyar atau 38 % dan penerima manfaat sebanyak 1.112 orang anggota atau 79,8% (KJKS BMT Mardlotillah, 2010 dan 2011).

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang telah disampaikan, maka dalam kajian ini disusun rumusan masalah sebagai berikut:

1. Aspek-aspek yang dimiliki KJKS dalam meningkatkan kemampuan pengembangan usahanya.

2. Faktor-faktor internal (kekuatan dan kelemahan) dan eksternal (peluang dan ancaman) yang dapat menunjukkan posisi KJKS dan peluangnya dalam pengembangan usaha.

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Mengidentifikasi dan melaksanakan pembobotan aspek-aspek yang dimi-liki KJKS dalam meningkatkan kemampuan pengembangan usahanya. 2. Mengidentifikasi faktor-faktor internal (kekuatan dan kelemahan) dan

eksternal (peluang dan ancaman) yang dapat menunjukkan posisi koperasi dan peluangnya dalam pengembangan usaha.

A. Ekonomi Islam

Islam merumuskan suatu sistem ekonomi yang berbeda dengan sistem lainnya, karena ekonomi Islam memiliki akar dari syariah yang menjadi sum-ber dan panduan bagi manusia dalam melaksanakan aktivitasnya. Ekonomi Islam dapat diartikan sebagai ilmu ekonomi yang dilandasi oleh ajaran-ajaran Islam yang bersumber dari Al-Quran, As-Sunnah, ijma’ (kesepakatan ulama)

dan qiyas (analogi). Al-Quran dan As-Sunnah merupakan sumber utama

sedangkan ijma’ dan qiyas merupakan pelengkap untuk memahami Al-Quran

dan As-Sunnah (Metwally, dalam TPPS IBI, 2001). Ekonomi Islam adalah ekonomi Ilahiah, karena titik tolak keberangkatannya dari Allah dan cara-caranya

tidak bertentangan dengan syari’at-Nya (Qardhawi, 2001).

Islam memiliki tujuan-tujuan syariah (maqasid asy-syari’ah) yang mengacu pada kepentingan manusia untuk mencapai kesejahteraan hidup yang lebih baik dan memiliki nilai yang sangat penting bagi persaudaraan dan keadilan sosial–ekonomi serta menuntut tingkat kepuasan yang seimbang antara kepuasan materi dan ruhani. Imam al-Gazali dalam al-Mustasyfa me-ngemukakan bahwa tujuan utama syariah adalah untuk meningkatkan kesejahteraan manusia yang terletak pada pemeliharaan iman, hidup, akal, keturunan dan harta. Al-Gazali meletakkan pemeliharaan iman (hifz al-iman) sebagai urutan pertama tujuan syariah, karena iman dalam pandangan Islam merupakan dasar yang paling penting bagi kesejahteraan manusia. Dengan berbekal imam, manusia akan memiliki filter moral dan motivasi yang kuat dalam mengalokasikan dan mendistribusikan sumberdaya sesuai aturan dan adil (TPPS IBI, 2001).

perhatian-nya adalah menolong orang-orang untuk beribadat kepada Tuhanperhatian-nya (Qar-dhawi, 2001).

Pemeliharaan harta benda (hifz al-maal) merupakan alat dalam men-capai tujuan inti syariah yaitu kesejahteraan manusia. Untuk merealisasikan-nya harus merujuk pada kreteria moral baik dalam pencarian, pengelolaan dan pembelanjaannya. Jika harta itu sendiri menjadi tujuan, tidak diperlakukan sebagai alat mencapai tujuan, maka yang terjadi adalah langkah menuju ketidakadilan dan dapat berakibat buruk pada lingkungan (Al-Ghazali, dalam TPPS IBI, 2001).

Dalam Islam harta merupakan sarana, bukan tujuan dan dalam harta yang kita miliki terikat tugas sosial sebagaimana firman Allah SWT dalam Al Quran (Kementerian Agama,2011):

“Dan carilah pada apa yang telah dianugrahkan Allah kepadamu (kebahagiaan) negeri akhirat, dan janganlah kamu melupakan kebahagiaanmu dari (kenikmatan) duniawi dan berbuat baiklah (kepada orang lain) seba-gaimana Allah telah berbuat baik kepadamu, dan janganlah kamu berbuat kerusakan di (muka) bumi. Sesungguhnya Allah tidak menyukai orang-orang yang berbuat kerusakan.”

(Surat Al-Qashash, ayat : 77)

B. Koperasi Menurut Ajaran Islam

Koperasi (cooperative) berasal dari kata co-operation (Inggris) yang artinya “kerja sama”. Dalam UU No. 17 Tahun 2012 tentang Perkoperasian, dinyatakan bahwa koperasi adalah badan hukum yang didirikan oleh orang perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha, yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya sesuai dengan nilai dan prinsip Koperasi.

kekuat-an ykekuat-ang digunakkekuat-an untuk menegakkkekuat-an sesuatu ykekuat-ang benar (Zuhdi, 2010). Se-bagaimana firman Allah SWT dalam Al Quran (Kementerian Agama,2011):

Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran.

(Surat al-Maidah ayat: 2) Dalam berkoperasi, kerjasama tolong menolong dan saling menutupi kebutuhan untuk kebajikan adalah suatu wasilah dalam mencapai ketaqwaan yang sempurna (baqa tuqatih). Koperasi adalah suatu syirkah (kerja sama) yang besar manfaatnya, yaitu memberikan keuntungan kepada para anggota, membuka lapangan kerja dan sebagian dari sisa hasil usahanya untuk bantuan keuangan (Syaltut, dalam Zuhdi 2010). Koperasi dalam prinsip ekonomi Islam melakukan usaha atas perjanjian keuntungan dan kerugian dibagi antara para anggota (profit and loss sharring) dan besar kecilnya keuntungan bergantung pada kemajuan dan kemunduran koperasi (Zuhdi, 2010).

C. Evaluasi Kinerja Koperasi Jasa Keuangan Syariah

1. KJKS sebagai Lembaga Keuangan

Secara umum yang dimaksud dengan lembaga keuangan adalah perusahaan yang bergerak di bidang keuangan atau yang memiliki ke-giatan utama di bidang jasa keuangan. Lebih lanjut lembaga keuangan di-definisikan sebagai setiap perusahaan yang bergerak dibidang keuangan, menghimpun dana, menyalurkan dana atau kedua-duanya. Dalam perkem-bangannya, lembaga keuangan berfungsi sebagai lembaga penghimpun dan penyalur dana, pemberi informasi dan pengetahuan, pemberi jaminan, pencipta dan pemberi likuiditas (Kasmir, 2002).

yang menghimpun dana dari para anggota, kemudian menyalurkannya kembali kepada para anggota dan kelebihan dananya kepada masyarakat umum (Kementerian KUKM, 2012a).

Seiring dengan berkembangnya pemikiran ekonomi syariah dan berdirinya lembaga-lembaga keuangan syariah terutama perbankan, maka berkembang pula koperasi dengan pola syariah yang kemudian disebut Koperasi Jasa Keuangan Syariah (KJKS). Sebagai lembaga keuangan yang melaksanakan kegiatan menghimpun dan meyalurkan dana kepada anggo-ta, KJKS memiliki kedekatan dengan manajemen perbankan terutama bank syariah. KJKS dalam pengelolaannya jika dibandingkan dengan per-bankan konvensional memiliki perbedaan secara prinsip dan nilai-nilai yang mendasari penciptaan produk dan jenis transaksi yang dilakukan (Kementerian KUKM, 2012a).

Kegiatan tamwil yang dilaksanakan olek KJKS memiliki kesamaan dengan bank syariah, namun pangsa pasar KJKS lebih banyak melayani usaha mikro. KJKS memiliki perbedaan dengan bank syariah, dikarenakan adanya kegiatan maal yang bersinergi dengan kegiatan tamwil, sebagai upaya membangun karakter dan membardayakan usaha ekonomi anggota. KJKS tidak hanya menjalin hubungan bisnis tetapi juga sosial-ekonomi dan kerohaniaan melalui pendidikan, pendampingan teknis manajemen dan kegiatan keagamaan kepada anggota (Kementerian KUKM, 2012a).

a. Kesehatan Kinerja KJKS

/2007 tentang Pedoman Penilaian Kesehatan Koperasi Jasa Keuangan Syariah dan Unit Jasa Keuangan Syariah Koperasi.

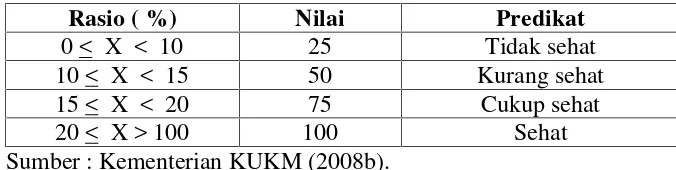

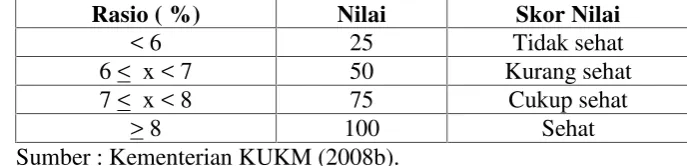

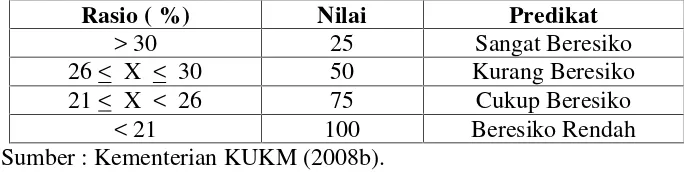

Penilaian kesehatan KJKS sangat penting untuk diperhatikan mengingat penilaian yang dilakukan tidak hanya dibidang keuangan tetapi aspek-aspek lain yang membedakan koperasi dengan perusa-haan, yang meliputi penilaian terhadap beberapa aspek sebagai berikut (Kementerian KUKM, 2008b):

1) Permodalan, untuk mengukur kemampuan KJKS/UJKS koperasi dalam menghimpun modal sendiri dan mengetahui rasio ke-cukupan modal KJKS ataucapital adequacy ratio(CAR).

2) Kualitas aktiva produktif, untuk mengukur kualitas kekayaan yang mendatangkan penghasilan melalui rasio tingkat pembiayaan ber-masalah terhadap jumlah pembiayaan dan rasio penyisihan peng-hapusan aktiva produktif terhadap penyisihan pengpeng-hapusan aktiva produktif yang wajib dibentuk.

3) Manajemen, untuk mengkur kemampuan pelaksanaan manajemen dibidang kelembagaan, permodalan dan aktiva produktif.

4) Efisiensi, untuk mengukur kemampuan KJKS atau UJKS Koperasi untuk menghemat biaya pelayanan terhadap pendapatan yang diha-silkan.

5) Likuiditas, untuk mengukur kemampuan KJKS atau UJKS kopera-si untuk memenuhi kewajiban jangka pendek.

6) Kemandirian dan pertumbuhan, untuk mengukur kemampuan pendapatan yang dihasilkan dari aktivitas usaha dalam menutupi biaya operasional dan menghasilkan Sisa Hasil Usaha.

7) Jatidiri koperasi, untuk mengukur keberhasilan koperasi dalam mencapai tujuannya yaitu mempromosikan ekonomi anggota 8) Prinsip syariah, untuk menilai sejauh mana prinsip syariah

Penilaian terhadap aspek-aspek tersebut diberikan bobot peni-laian sesuai dengan besarnya yang berpengaruh terhadap kesehatan KJKS tersebut, dengan menggunakan sistem nilai kredit atau reward

system yang dinyatakan dengan nilai kredit 0 sampai dengan 100.

Penetapan predikat tingkat kesehatan KJKS/UJKS koperasi tersebut adalah sebagai berikut: (skor 81–100) sehat; (skor 66 ≤ 81) cukup sehat; (skor 51 ≤ 66)kurang sehat; dan (skor 0 ≤ 51) tidak sehat (Ke-menterian KUKM, 2008b).

b. Perkembangan Permodalan dan Pembiayaan KJKS

Sebagai badan usaha, koperasi sama dengan bentuk badan usa-ha lainnya, yaitu sama-sama berorientasi laba dan membutuhkan mo-dal. Dalam memulai suatu usaha, modal merupakan salah satu faktor penting disamping faktor lainnya, sehingga suatu usaha dapat tidak berjalan apabila tidak tersedia modal.

lembar maksimum sama dengan nilai setoran pokok). Setoran pokok dan sertifikat modal koperasi merupakan modal sendiri koperasi yang berasal dari anggota koperasi. Hibah adalah pemberian uang dan/atau barang kepada koperasi dengan sukarela tanpa imbalan jasa, sebagai modal usaha). Modal penyertaan adalah penyetoran modal pada Ko-perasi berupa uang dan/atau barang yang dapat dinilai dengan uang yang disetorkan oleh perorangan dan/atau badan hukum untuk menambah dan memperkuat permodalan Koperasi guna meningkatkan kegiatan usahanya. Modal pinjaman berasal dari anggota, koperasi lain dan/atau anggotanya, pemerintah, bank/lembaga keuangan dan pener-bitan obligasi dan surat hutang lainnya (Kementerian KUKM, 2012b).

Koperasi dalam usaha ekonominya, menghasilkan selisih hasil usaha yaitu surplus hasil usaha atau defisit hasil usaha yang diperoleh dari pendapatan koperasi dalam satu tahun buku setelah dikurangi de-ngan pengeluaran atas berbagai beban usaha. Koperasi dapat menderita kerugian dalam usaha berupa defisit hasil usaha, hal tersebut membuat koperasi harus menyisihkan surplus hasil usaha (SHU) untuk dana cadangan paling sedikit 20% dari nilai sertifikat modal koperasi untuk menutup kerugian koperasi. Dalam hal dana cadangan tidak cukup untuk menutup defisit hasil usaha, defisit tersebut diakumulasikan dan dibebankan pada anggaran pendapatan dan belanja koperasi pada tahun berikutnya (Kementerian KUKM, 2012b).

pinjaman kepada koperasi. Peningkatan rasio modal sendiri ter-hadap total modal menunjukkan kemampuan koperasi dalam menumbuhkan kepercayaan anggota/calon anggota. Peningkatan dana cadangan me-nunjukkan semakin berkembangnya usaha koperasi dan mening-katnya memperolehan SHU. Peningkatan pendapatan koperasi akan menam-bah kepercayaan pihak ketiga (kreditur) terhadap koperasi. Dengan kepercayaan tersebut, koperasi memiliki peluang untuk dipercaya me-ngelola modal yang lebih besar lagi (Kemterian KUKM, 2010a dan 2012a).

Pembiayaan adalah kegiatan penyediaan dana untuk investasi atau kerjasama permodalan antara koperasi dengan anggota atau pihak lain yang mewajibkan penerima pembiayaan melunasi pokok disertai dengan bagi hasil sesuai akad. KJKS menyediakan layanan pembia-yaan dalam bentuk pembiapembia-yaan mudharabah, pembiapembia-yaan musyara-kah, piutang murabahah, piutang salam, piutang istisna, piutang ijarah, qardh dan ar rahn. Pengembangan layanan pembiayaan dalam bentuk lain dimungkinkan sepanjang tidak bertentangan dengan prinsip syariah dan memiliki landasan syariah yang jelas serta telah menda-patkan fatwa dari Dewan Syariah Nasional Majelis Ulama Indonesia (Kementerian KUKM, 2010a).

Kegiatan pembiayaan merupakan sumber utama pendapatan, namun pembiayaan harus diutamakan kepada anggota, dan atas perse-tujuan rapat anggota. Pembiayaan kepada non anggota (calon anggota, koperasi lain dan anggotanya) dilakukan jika KJKS memiliki kapasitas pembiayaan yang lebih. KJKS dapat menempatkan dana dalam bentuk tabungan/giro/deposito pada bank/lembaga keuangan syariah, pembeli-an saham/obligasi syariah serta investasi syariah lainnya (Kementeripembeli-an KUKM, 2010a).

an-tara anggota dan calon anggota. Pembiayaan harus didasarkan kepada prinsip kehati-hatian dan selalu mempertimbangkan pemberian man-faat kepada yang menerima, dan diyakini bahwa pembiayaan dapat di bayar kembali oleh mitra pembiayaan sesuai dengan perjanjian (Ke-meneg KUKM, 2010a).

2. KJKS sebagai Lembaga Koperasi

a. Pelaksanaan Nilai dan Prinsip Koperasi

UU No. 17 Tahun 2012 tentang Perkoperasian memuat tentang nilai dan prinsip koperasi. Dalam UU tersebut, nilai-nilai yang men-dasari kegiatan koperasi adalah: kekeluargaan, menolong diri sendiri, bertanggung jawab, demokrasi, persamaan, berkeadilan dan keman-dirian. Nilai-nilai lain yang diyakini oleh anggota, yaitu: kejujuran, keterbukaan, tanggung jawab dan kepedulian terhadap orang lain. Prinsip koperasi sebagaimana diatur undang-undang tersebut, meliputi: 1) keanggotaan koperasi bersifat sukarela dan terbuka, 2) pengawasan oleh anggota diselenggarakan secara demokratis, 3) anggota berparti-sipasi aktif dalam kegiatan ekonomi koperasi, 4) koperasi merupakan badan usaha swadaya yang otonom, dan independen, 5) koperasi menyelenggarakan pendidikan dan pelatihan bagi anggota, 6) penga-was, pengurus, dan karyawannya, serta memberikan informasi kepada masyarakat tentang jati diri, kegiatan, dan kemanfaatan koperasi, 7) koperasi melayani anggotanya secara prima dan memperkuat gerakan koperasi, dengan bekerja sama melalui jaringan kegiatan pada tingkat lokal, nasional, regional, dan internasional, dan 8) koperasi bekerja untuk pembangunan berkelanjutan bagi lingkungan dan masyarakatnya melalui kebijakan yang disepakati oleh anggota (Kementerian KUKM, 2012b).

yang ada pada anggota dikembangkan sehingga potensi tersebut men-jadi kekuatan yang dapat meningkatkan taraf hidup anggota sendiri melalui proses “nilai tambah”(Kementerian KUKM, 2012).

Ketangguhan dalam dimensi gerakan swadaya sangat ditentu-kan oleh tingkat keperduliaan anggota dalam menjalanditentu-kan fungsinya sebagai pemilik dan pengguna jasa untuk turut serta dalam proses pe-ngembangan Koperasi. Koperasi berhasil bila mampu mengembang-kan usaha yang dapat memberi manfaat sebesar-besarnya bagi anggo-ta, dengan mengoptimalkan keterlibatan potensi anggota di dalam pro-ses dan hasil usaha. Sebagai badan usaha ketangguhan koperasi diukur oleh kemampuan dalam mengembangkan usaha anggota dan kemam-puan menghadapi pasar (Kementerian KUKM, 2010a).

Proses yang dilakukan dalam pengembangan koperasi memang membutuhkan waktu yang lebih lama dengan berbagai faktor ‘non -bisnis’ yang kuat pengaruhnya. Namun demikian pemenuhan berbagai

faktor fundamental tersebut ditujukan untuk memperoleh pemenuhan kepentingan yang lebih mendasar dalam jangka panjang (Krisnamurti, 2000).

b. Kepuasan Anggota Atas Kualitas Layanan Koperasi

KJKS sebagai badan usaha memiliki keunikan tersendiri, ang-gota memiki status ganda yaitu sebagai pemilik sekaligus sebagai pelanggan. Pendirian KJKS bertujuan mempromosikan ekonomi ang-gota (memperbaiki dan meningkatkan taraf ekonomi angang-gota). Penya-tuan ekonomi individu ke dalam kegiatan kolektif yang diwadahi oleh KJKS, dilakukan sebagai upaya menciptakan efek sinergi untuk men-capai skala kegiatan yang ekonomis (economies of scale) serta pengu-atan posisi tawar (barganing position). Manfaat ekonomi yang diberi-kan oleh KJKS kepada anggota adalah rendahnya biaya pelayanan, keringanan persyaratan administrasi dan kecepatan pelayaanan (Ke-menterian KUKM, 2012a)

Salah satu model dimensi kualitas pelayanan terpopuler adalah dimensi kulitas jasa model servqual yang mengidentifikasi kualitas jasa ke dalam lima dimensi sebagai berikut (Parasuraman et al, 1988):

1). Reliabilitas (realibility), yaitu keinginan para staf memberikan layanan yang dijanjikan dengan segera, akurat dan memuaskan. 2). Daya tanggap (responsiveness), yaitu keinginan para staf

mem-bantu para pelanggan dan memberikan layanan dengan tanggap. 3). Jaminan (assurance), mencangkup pengetahuan, kompetensi,

kesopanan dan sifat dapat dipercaya yang dimiliki para staf; bebas dari bahaya, resiko atau keragu-raguan.

ke-kebutuhan individual para pelanggan.

5). Bentuk fisik (tangibles), meliputi fasilitas fisik , perlengkapan, pegawai dan sarana komunikasi.

Terkait pelayanan anggota, tanggapan anggota terhadap eva-luasi tingkat kesesuaian kinerja KJKS dalam pemenuhan harapan ang-gota sangat penting terutama dalam memberikan kepuasan. Kepuasan pelanggan merupakan evaluasi purna beli. Jika alternatif yang dipilih sekurang-kurangnya memberikan hasil sama atau melampaui harapan pelanggan maka akan menghasilkan kepuasan, sedangkan ketidak-puasan timbul apabila hasil yang diperoleh tidak memenuhi harapan pelanggan (Engel, diacu dalam Tjiptono, 2006). Kepuasan didifinisi-kan sebagai perasaan senang dan kecewa seseorang yang berasal dari perbandingan antara kesan terhadap kinerja (atau hasil) suatu produk dan harapan-harapannya (Saladin, dalam Tjiptono 2006).

Pembelian dalam evaluasi alternatif, jika memenuhi atau mele-bihi harapan akan menghasilkan niat untuk membeli ulang,sedangkan ketidakpuasan akan menghasilkan kemungkin penggantian pembelian (berpaling). Respon kesenangan konsumen terhadap pembelian produk yaitu dengan menyampaikan penerimaan atau pengalaman positif mereka kepada orang lain, meningkatkan pembelian produk dan mem-beritahu kepada orang lain, (Engel, dalam Tjiptono, 2006).

Veli (2007) mengungkapkan bahwa dimensi kulitas jasa model

servqual dapat digunakan dalam bidang perbankan dan hasil

peneli-tian Kaihatu (2008) menunjukan bahwa dimensi kulitas jasa model

servqualmemiliki pengaruh terhadap kepuasan konsumen.

anggota merupakan indikator kesuksesan KJKS di masa depan. Begitu besarnya peran kepuasan anggota, menyebabkan pengukuran kepuasan merupakan hal yang sangat penting dan strategis dalam penyusunan program dan kebijakan pengembangan koperasi di masa depan.

3. Pelaksanaan Prinsip Syariah

a. Kegiatan Usaha KJKS

KJKS adalah koperasi yang mengkhususkan diri pada usaha jasa keuangan syariah melalui kegiatan maal dan tamwil. KJKS melak-sanakan kegiatan maal, yaitu: menghimpun dana zakat, infaq, sodaqoh dan waqaf (ziswaf) untuk disalurkan dan didayagunakan bagi para mustahiq/mauquf alaih. Baitul maal secara etimologis berasal dari kata bayt dalam bahasa Arab yang berarti rumah, dan al-maal yang berarti harta, artinya baitul maal adalah tempat mengumpulkan atau menyim-pan harta. Secara difinitif, Baitul maal adalah lembaga keuangan berorientasi sosial keagamaan yang kegiatan utamanya menampung serta menyalurkan harta masyarakat berupa zakat, infaq dan shadaqah (ZIS) berdasarkan ketentuan yang telah ditetapkan Alquran dan Sun-nah Rasul-Nya, (Al Munjid, dalam Ilmi, 2002).

dijalankan hanya cukup untuk memenuhi kebutuhan hidup keluarga. Kegiatan pelaku usaha mikro sangat penting dalam menolong dirinya sendiri dari ketiadaan pekerjaan dan kemiskinan. Upaya proteksi KJKS melalui kegiatan produktif bagi kaum miskin dapat menjamin distri-busi “rasa kesejahteraan” dari masyarakat yang tidak punya kepada masyarakat yang punya. Melalui kegiatan produktif bagi kaum miskin, KJKS berperan sebagaiagent of asset distribution, yang memberdayakan ekonomi ummat (Kementerian KUKM, 2012a).

Jika KJKS sebagai baitul maal berfungsi sebagai lembaga so-sial, maka KJKS sebagai baitul tamwil berfungsi sebagai lembaga bis-nis yang mencari keuntungan dengan konsep syariah (bagi hasil). Ke-giatan yang dijalankan KJKS sangat strategis karena tidak saja ber-gerak dalam usaha simpan pinjam anggota/calon anggota di sektor ke-uangan, tetapi juga berperan langsung pada sektor riil melalui pembia-yaan, piutang, sewa (ijrah), pinjaman kebajikan (qardh) dan produk lain sesuai syariah. Kegiatan baitul tamwil KJKS memiliki peran penting dalam menyebarkan ajaran Islam pada lembaga keuangan. Dalam kegi-atan bisnis tamwil tidak diperbolehkan memisahkan antara masalah-masalah duniawi dan agama, yang berimplikasi bahwa hukum Islam sebagai dasar untuk semua aspek kehidupan. Kegiatan baitul tamwil KJKS harus beroperasi dengan landaskan Al-Quran dan As-Sunnah, baik dalam aktivitas transaksi bisnis dan perilaku bisnis harus sejalan dengan ajaran Islam (Kementerian KUKM, 2012a).

Utang karena pinjam meminjam uang tidak boleh ada tambahan, ke-cuali dengan alasan yang pasti dan jelas, seperti biaya meterai, biaya notaris dan studi kelayakan. Utang karena pembiayaan pengadaan ba-rang, harus jelas harga jualnya, yang terdiri atas harga pokok ditambah keuntungan yang disepakati dan tidak boleh berubah naik karena akan masuk dalam kategori riba (Antonio, 2001).

KJKS tidak diijinkan melaksanakan kontrak berdasarkan peris-tiwa yang tidak pasti. Hubungan kontrak di KJKS atau lembaga ke-uangan syariah lainnya tergantung pada sifat dari transaksi, bisa men-jadi pembagian keuntungan (mudharabah), penyimpanan (wadiah), perusahaan patungan/kemitraan (musyarakah), jual-beli (murabahah), dan sewa guna usaha (ijar). Hubungan tersebut dalam lembaga keuang-an konvensional hkeuang-anya dikenal istilah kreditur-debitur. Prinsip lain yang diterapkan sesuai ajaran Islam adalah kemitraan dan pembagian risiko. KJKS menawarkan pemilik dana (anggota sebagai investor/ deposan) partisipasi dalam pembagian risiko bukan bunga tetap seperti pada deposito (konvensional). Resiko mencerminkan aset nyata dan produktif dengan tingkat variabel pengembalian terkait dengan kinerja asset. Keuangan Islam menggunakan konsep partisipasi dalam peru-sahaan, memanfaatkan dana beresiko berdasarkan pembagian laba-rugi, sehingga mendorong manajemen sumber daya lebih baik. KJKS, sebagai lembaga keuangan berbasis syariah harus berkontribusi pada dimensi penciptaan etika, sosial dan moral yang meningkatkan kese-taraan dan keadilan bagi anggota dan calaon anggota koperasi. KJKS memiliki tanggung jawab sosial terhadap kemiskinan dalam masyara-kat Islam, dan harus berkontribusi dalam upaya pengentasan kemiskin-an dkemiskin-an pemberdayakemiskin-an masyarakat (Kementerikemiskin-an KUKM, 2012a).

b. Produk KJKS

1) Penghimpunan Dana Tamwil KJKS

adalah akad kerjasama usaha/perniagaan antara pihak pemilik dana (shahibul maal) sebagai pihak yang menyediakan modal dana se-besar 100% dengan pihak pengelola modal (mudharib), untuk di-usahakan dengan porsi keuntungan yang akan dibagi bersama (nis-bah) sesuai dengan kesepakatan dimuka dari keduabelah pihak. Jika terjadi kerugian atau kegagalan usaha, beban operasional dan tenaga kerja pengelolaan ditanggung pengelola, sedangkan KJKS sebagai penyedia dana (shahibul maal) akan menanggung kerugian atas dana yang diinvestasikan kecuali jika ditemukan ada kelalaian atau kesalahan oleh pihak pengelola (mudharib) seperti penyele-wengan, kecurangan dan penyalah gunaan dana (Kemeneg KUKM, 2010a). Sesuai fatwa Dewan Syariah Nasional-MUI No. 07 Tahun 2000 tentang Pembiayaan Mudharabah (Qiradh), LKS sebagai pe-nyedia dana menanggung semua kerugian akibat dari mudharabah kecuali jika mudharib (nasabah) melakukan kesalahan yang dise-ngaja, lalai, atau menyalahi perjanjian. Dalam mudharabah tidak ada ganti rugi, karena pada dasarnya akad ini bersifat amanah (yad al-amanah), kecuali akibat dari kesalahan disengaja, kelalaian, atau pelanggaran kesepakatan (DSN-MUI, 2000c).

Wadiah dapat diartikan sebagai titipan murni dari satu pi-hak ke pipi-hak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si pemilik menghendaki. Titip-an wadiah berasal dari simpTitip-anTitip-an/tabungTitip-an Titip-anggota/calon Titip-anggota, titipan dari anggota/calon anggota menggunakan akad wadiah yad dhamanah artinya anggota/calon anggota menitipkan dana tersebut dan boleh dikelola, dengan syarat jika diminta harus dikembalikan. KJKS boleh memberikan bonus kepada anggota/calon anggota de-ngan syarat tidak diperjanjikan sebelumnya (Kementerian KUKM, 2010a).

per-b) Dana investasi tidak terikat yang berasal dari simpanan berja-ngka menggunakan akad mudharabah mutlaqah artinya ang-gota/calon anggota menyerahkan sepenuhnya investasi dana untuk dikelola dengan sistem “revenue sharing” atau berbagi hasil pendapatan. Anggota/calon anggota selaku shahibul maal menyerahkan sepenuhnya koperasi selaku mudharib, untuk me-ngelola dana tersebut secara profesional dan diinvestasikan pa-da usaha-usaha yang menguntungkan pa-dan sesuai syariah. Pene-tapan bagi hasil dengan menggunakan metode perhitungan

re-venue sharing, artinya bagi hasil yang diterima oleh anggota/

calon anggota atas investasi dana tersebut adalah metode bagi pendapatan dengan penetapan porsi nisbah bagi hasil yang di-sepakati di awal antara pihak anggota/calon anggota dengan koperasi.

c) Dana investasi terikat menggunakan akad mudharabah muqay-yadah artinya anggota/calon anggota menyerahkan pengelolaan dana tersebut untuk dikelola dengan beberapa persyaratan ter-tentu secara profesional dan diinvestasikan pada usaha-usaha yang menguntungkan dan sesuai syariah. Akad yang digunakan terhadap dana penyertaan modal sepenuhnya menggunakan ak-ad mudharabah muqayyak-adah dengan penetapan porsi nisbah bagi hasil mudharabah disepakati diawal antara pihak anggota/ calon anggota dengan koperasi.

tanggung jawab pemeliharaaan titipan, pihak yang menerima titipan dapat meminta biaya penitipan. Pada wadiah yad dha-manah penerima titipan diperbolehkan memanfaatkan dan hak mendapat keuntungan dari titipan, penerima titipan ber-tanggung jawab atas titipan, bila terjadi kerusakan atau kehi-langan dan keuntungan yang diperoleh pihak yang menerima titipan dapat diberikan sebagian kepada yang menitipkan seba-gai bonus dengan syarat tidak diperjanjikan sebelumnya.

2) Penyaluran Dana Tamwil KJKS

Layanan penyaluran dana antara lain dilakukan melalui pembiayaan mudharabah, pembiayaan musyarakah, piutang mura-bahah, piutang salam, dengan rincian sebagai berikut (Kementerian KUKM, 2010a):

a) Pembiayaan musyarakah, adalah pembiayaan berdasarkan akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan (DSN-MUI, 2000d). Masing-masing pihak mempunyai hak untuk ikut serta dalam pelaksanaan manajemen usaha tersebut.

b) Piutang murabahah adalah jual beli barang pada harga asal (harga perolehan) dengan tambahan keuntungan (marjin) yang disepakati oleh kedua belah pihak (penjual dan pembeli). Penjual harus me-negaskan harga belinya kepada pembeli dan pembeli membayar-nya dengan harga yang lebih sebagai laba (DSN-MUI, 2000b). Cara pembayaran dan jangka waktu disepakati bersama, dapat secara langsung ataupun secara angsuran(bai’ bitsaman ajil). a) Piutang salam adalah akad pembelian (jual-beli) yang

dilaku-kan dengan cara, pembeli melakudilaku-kan pemesanan terlebih da-hulu atas barang yang dipesan/diinginkan dan melakukan pem-bayaran atas barang tersebut, baik dengan cara pempem-bayaran sekaligus ataupun dengan cara mencicil, yang keduanya harus diselesaikan pembayarannya (dilunasi) sebelum barang yang dipesan/diinginkan diterima kemudian (ditangguhkan).

Model transaksi dalam penyaluran dana adalah kerjasama berbagi hasil (syirkah), jual-beli (bu-yu’), sewa (ijarah) maupun pinjaman (qardh). Transaksi penyaluran dana berdasarkan akad kerjasama bagi hasil (syirkah) dilakukan dengan transaksi mudha-rabah dan musyarakah. Transaksi penyaluran dana berdasarkan akad

jual beli (buyu’) adalah jual beli barang (murabahah), pem-belian

dan sewa beli (ijarah muntahiya bittamlik). Transaksi berdasarkan akad pinjaman (qardh) dilakukan dengan akad qardh (Kementerian KUKM, 2010a).

3) Penghimpunan dan Penyaluran Dana Maal KJKS a) Penghimpunan dan Penyaluran Dana Zakat

Zakat adalah harta yang wajib disisihkan oleh seorang muslim atau badan yang dimiliki oleh orang muslim sesuai de-ngan ketentuan agama untuk diberikan kepada yang berhak me-nerimanya. Zakat sebagai pelaksanaan rukun Islam merupakan kewajiban setiap muslim yang mampu membayarnya, sebagaimana firman Allah SWT dalam Al Quran (Kementerian Agama, 2011):

"Wahai orang-orang yang beriman, nafkahkanlah (dijalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untuk kamu".

(Surat Al Baqarah, ayat: 267) “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka, dan mendo`alah untuk mereka. Sesungguhnya do`a kamu itu (menjadi) ketenteraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.”

(Surat At-Taubah, ayat: 103). Dengan pengelolaan yang baik, zakat merupakan sum-ber dana potensial yang dapat dimanfaatkan untuk memajukan kesejahteraan umat khususnya mustahik. Tujuan pengelolaan zakat adalah pelayanan ibadah zakat, meningkatnya fungsi dan peranan pranata keagamaan dalam upaya mewujudkan kese-jahteraan masyarakat dan keadilan sosial, serta meningkatnya hasil guna dan daya guna zakat dalam pengentasan kemiskinan (Kementerian KUKM, 2012a)

para mustahiq di lingkungan tersebut, baik secara langsung maupun melalui program pemberdayaan serta tugas-tugas turu-nan seperti pencatatan, pemeliharaan dan melakukan invest-tigasi untuk menentukan orang-orang yang berhak menerima zakat serta potensi orang-orang yang membayar zakat (Kemen-terian KUKM, 2012a).

Berdasarkan UU No. 38 Tahun 1999 tentang Zakat, KJKS dapat berpeluang menjadi Lembaga Amil Zakat di dae-rah, namun setelah berubah menjadi UU No. 23 Tahun 2011 tentang Zakat peluang KJKS sebagai pengelola zakat hanya dapat dilakukan melalui kerjasama dengan Lembaga Amil Za-kat (LAZ) yang telah disahkan Pemerintah menjadi Mitra Pe-ngelola Zakat dari LAZ (Kementerian KUKM, 2012a).

Penyaluran dana zakat berdasarkan Al-Quran dan As-Sunah diberikan kepada delapan kelompok (asnaf) yaitu fakir, miskin, amil zakat, mualaf, budak (riqab), orang yang berutang (gharimiin), untuk jalan allah (fisabilillah), musafir (

ibnus-sabil). Sebagaimana firman Allah SWT dalam Al Quran

(Ke-menterian Agama, 2011):

"Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang-orang-orang miskin, pengurus-pengurus zakat, para mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang yang berhutang, untuk jalan Allah dan orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang diwajibkan Allah; dan Allah Maha Mengetahui lagi Maha Bijaksana."

(Surat. At-Taubah, ayat: 60). Terkait dengan pendayagunaan dana zakat, beberapa ulama berpendapat bahwa zakat dapat diberikan melalui: (1) Program konsumtif: berorientasi pada pemenuhan langsung

“(Berinfaklah) kepada orang-orang fakir yang terikat (oleh jihad) di jalan Allah; mereka tidak dapat (berusaha) di muka bumi; orang yang tidak tahu menyangka mereka orang kaya karena memelihara diri dari minta-minta. Kamu kenal mereka dengan melihat sifat-sifatnya, mereka tidak meminta kepada orang secara mendesak. Dan apa saja harta yang baik yang kamu nafkahkan (di jalan Allah), maka sesungguhnya Allah Maha Mengetahui.”

(QS. Al-Baqarah: 273). Ayat tersebut menggambarkan bahwa zakat konsumtif yang diberikan kepada kelompok fakir yang tidak memiliki ke-mampuan dan kesempatan untuk berusaha.

(2) Program produktif : berorientasi pada pemberdayaan eko-nomi mustahik, agar bisa lebih mandiri.

Dalam kaitan dengan pemberian zakat yang bersifat produktif, terdapat pendapat yang menarik sebagaimana dikemukakan oleh Yusuf al-Qardhawi dalam Fiqh Zakat

bahwa diperbolehkan membangun pabrik-pabrik atau peru-sahaan-perusahaan dari uang zakat untuk kemudian kepe-milikan dan keuntungannya bagi kepentingan fakir miskin, sehingga akan terpenuhi kebutuhan hidup mereka sepan-jang masa (Kementerian KUKM, 2012a).

Pendayagunaan dana zakat melalui program pro-duktif memiliki beberapa manfaat antara lain (Kementerian KUKM, 2012a):

(a) Menumbuhkan jiwa wirausaha (micro-entrepreneur)

para mustahik melalui usaha mikro produktif.

(b) Memberdayakan ekonomimustahiquntuk jangka waktu yang lebih panjang.

(c) Mengoptimalkan potensi mustahiq dalam memberdaya-kan diri dan keluarganya.

Ada beberapa hal yang perlu diperhatikan untuk pendayagunaan zakat yang bersifat produktif (Kementerian KUKM, 2012a), yakni:

(a) Mustahiq atau penerima dana zakat adalah salah satu kelompok dari delapan asnaf yang telah diatur oleh aga-ma, yaitu kelompok faqir dan miskin yaitu orang yang tidak memiliki penghasilan atau memiliki penghasilan akan tetapi penghasilannya tersebut tidak mencukupi untuk memenuhi kebutuhannya, amil atau petugas zakat, fi sabilillah yaitu orang yang dengan ikhlas berjuang di jalan Allah, muallaf yaitu orang yang baru memeluk Islam, ibnu sabil yaitu yang terputus bekalnya untuk bepergian yang halal, gharim yaitu orang yang menang-gung hutang untuk keperluan dasar, dan riqab atau membebaskan budak.

(b) Harus diberikan kepada pribadi mustahiq tidak boleh diberikan atas nama lembaga atau institusinya, karena zakat itu milik (hak milik pribadi) mustahik bukan lem-baga.

(c) Diberikan dalam bentuk hibah bukan dana bergulir ka-rena sudah menjadi milik mereka. Namun demikian, terdapat pandangan ulama yang membolehkan zakat di-produktifkan dengan pertimbangan aspek pendidikan dan pendampingan usaha dan agar kebutuhan dasar fakir miskin dapat tetap terpenuhi maka dana zakat di-berikan dengan mendayagunakan dana zakat sebagai modal usaha produktif mustahiq.

keuntu-ngannya baru dibagikan untuk memenuhi kebutuhan para mustahiq penerima zakat (Kementerian KUKM, 2012a).

Terdapat pula model pendayagunaan melalui titipan di baitul tamwil sebagai pembiayaan qordul hasan (pinja-man dengan pengembalian pokok) sebagai upaya mempro-duktifkan zakat melalui usaha produktif mustahiq. Model lainnya adalah titipan di baitul tamwil sebagai titipan dapat diproduktifkan. Titipan tidak boleh melebihi 1 tahun dan dalam jangka waktu tersebut dana diproduktifkan oleh KJKS dalam pembiayaan komersial (misalnya: mudhara-bah/murabahah). Pengembangannya dari bagi hasil dana zakat yang dititipkan tersebut dapat dialokasikan untuk aktivitas sosial seperti beasiswa, pengobatan gratis untuk ibu dan anak miskin (Kementerian KUKM, 2012a).

b) Penghimpunan, Pengelolaan dan Pendayagunaan Wakaf

Selama ini, umat Islam mengenal wakaf sebagai aset yang memberikan manfa’at yang terbatas, dan lazimnya hanya

digunakan sebagai lahan pemakaman (tanah pekuburan), mas-jid dan madrasah saja. Pengumpulan, pengelolaan dan penda-yagunaannya juga hanya dilakukan secara tradisional.

Dalam UU No 41 Tahun 2004 tentang Wakaf, dite-gaskan harta wakaf terdiri atas benda tidak bergerak dan benda bergerak. Harta tidak bergerak antara lain meliputi hak atas tanah, bangunan, tanaman dan hak milik atas satuan rumah su-sun. Harta benda bergerak adalah benda yang tidak bisa habis karena dikonsumsi antara lain meliputi: uang, logam mulia, surat berharga, kendaraan, hak atas kekayaan intelektual dan hak sewa benda bergerak.

digunakan untuk kemajuan dan peningkatan ekonomi umat dan kemajuan kesejahteraan umum yang tidak bertentangan dengan syariah dan peraturan perundangan-undangan. Ditegaskan pula bahwa pengelolaan dan pendayagunaan harta benda wakaf harus dilakukan secara produktif, bahkan apabila diperlukan penjamin untuk menjaga resiko, dapat menggunakan lembaga penjamin syariah.

Pengelolaan dan pengembangan harta benda wakaf an-tara lain dilakukan dengan cara investasi, penanaman modal, produksi, kemitraan, perdagangan, agrobisnis, pertambangan, perindustrian, pengembangan teknologi, pembangunan gedung, apartemen, rumah susun, pasar swalayan, pertokoan, perkan-toran, sarana pendidikan ataupun sarana kesehatan dan usaha-usaha yang tidak bertentangan dengan syariah. Pengelolaan dan pendayagunaan harta benda wakaf tersebut dapat juga disi-nergikan dengan dana zakat, infaq dan shadaqoh (Kementerian KUKM, 2012a).

nazir atau bekerjasama dengan Nazir yang ada (Kementerian KUKM, 2012a).

D. Strategi Pengembangan KJKS

Untuk mengembangkan koperasi dibutuhkan pemahaman yang utuh terhadap kondisi atau permasalahan perkoperasian Indonesia. Pemahaman terhadap permasalahan tersebut antara lain: pertama, koperasi tidak atau ku-rang dikembangkan sesuai dengan prinsip-prinsip koperasi itu sendiri; kedua, koperasi perlu ditampilkan untuk tidak sebagai sekedar badan usaha, tetapi koperasi sebagai gerakan koperasi; ketiga, diperlukan langkah-langkah stra-tegis untuk mengatasi berbagai kelemahan internal koperasi terutama dibidang sumber daya manusia, (Soelarso, dalam Soejono, 2007).

Strategi pengembangan koperasi pada dasarnya mengembalikan kem-bali jatidiri koperasi, sesuai dengan prinsip-prinsip koperasi, terutama melalui proses pendidikan dan pengembangan semangat koperasi. Srategi dasar yang harus dilakukan dalam pengembangan koperasi adalah mengembangkan ko-perasi yang berbasis pada anggota. Strategi dasar tersebut kemudian diwujud-kan dalam berbagai langkah strategis. Pertama, pendekatan pengembangan yang harus dilakukan dengan pendekatan pengembangan kelembagaan secara partisipatif dan menghindari pengembangan yang didasarkan pada kepatuhan atas arahan dari lembaga lain. Kedua, dilakukan pengembangan koperasi diarahkan hanya un-tuk memenuhi satu kepentingan, yaitu kepentingan ang-gota. Ketiga, mengembangkan kejelasan aspek keanggotaan, terutama dilihat dari perbedaan manfaat yang dirasakan oleh anggota dan non anggota. Keem-pat, diperlukan kerangka pengembangan yang memberikan apresiasi terhadap keragaman lokal, (Soejono & Soelarso, dalam Soejono, 2007).

tran-saksional. Anggota menjual kepada atau membeli dari koperasi dan tidak berupa anggota menjual atau membeli melalui koperasi; dan kedua, hubungan kooperatif antar koperasi. Hubungan antar koperasi umumnya lebih banyak bersifat kompetitif daripada kooperatif. Hal ini disebabkan karena kesamaan jenis usaha (program) yang dilakukan dan persaingan untuk mendapatkan pasar anggota (Krisnamurti, 2000).

Pengembangan koperasi membutuhkan beberapa syarat (Krisnamurti, 2000) yaitu: pertama, koperasi perlu mengembangkan kembali prinsip-prinsip atau jati diri koperasi; kedua, koperasi perlu ditampilkan lebih dari sekedar badan usaha, tetapi juga sebagai organisasi masyarakat yang diwujudkan dalam bentuk penguatan gerakan koperasi; ketiga, sebagai organisasi koperasi perlu dapat mengatasi berbagai kelemahan internal. Sumber daya manusia merupakan kelemahan utama koperasi, yang kemudian mempengaruhi ke-mampuan mengatas berbagai masalah lain; keempat, penerapan prinsip kope-rasi juga perlu dilakukan tidak hanya intra-kopekope-rasi tetapi juga antar kopekope-rasi. Oleh karena itu pengembangan jaringan usaha koperasi (cooperative

bussines-network) menjadi faktor yang akan menentukan untuk dapat merebut nilai

tambah yang tercipta pada setiap mata rantai kegiatan ekonomi rakyat; dan kelima, pada akhirnya semua aspek bagi pengembangan koperasi berbasis anggota tersebut memerlukan suatu seperjuangan yang tidak hanya sekedar manajerial tetapi fundamental.

E. Tantangan dan Peluang KJKS

angga-ran. Tantangan internal yang dihadap BMT antara lain adalah : 1) Kepatuhan Syariah: perkembangan fitur-fitur produk dan transaksi syariah belum di imbangi pengawasan dari otoritas syariah yaitu Dewan Syariah Nasional MUI; 2) idealisme gerakan: jati diri dan persaingan antar BMT; 3) penguatan kelem-bagaan: profesionalisme pengelolaan; 4) Pengembangan SDM untuk meme-nuhi kebutuhan tenaga professional dari tingkat operasional sampai top mana-jemen (PBMT Indonesia, 2011).

Segala tantangan yang sedang dan akan dihadapi oleh BMT sejatinya merupakan peluang dalam perkembangan BMT. Memburuknya kondisi eko-nomi global dan menyempitnya pasar keuangan korporasi membuat perbankan berekspansi pada keuangan mikro, jika hal ini dianggap ancaman maka BMT akan menjadi pihak yang dirugikan dan bakal dikalahkan. Untuk menjadikan peluang, peningkatan kemampuan atas kompetensi inti BMT yang fokus pada pembiayaan dan keunggulan BMT, maka pangsa pasar BMT masih cukup besar. Peluang tersebut akan lebih besar melalui peningkatan system dan laya-nan jasa keuangan yang membeli ruang spesifik bagi setiap komunitas (berba-sis komunitas) berdasarkan pertimbangan budaya lokal dan sektoral serta mampu bersinergi dan bekerjasama dengan lembaga keuangan berskala besar atau nasional termasuk perbankan (PBMT Indonesia, 2011).

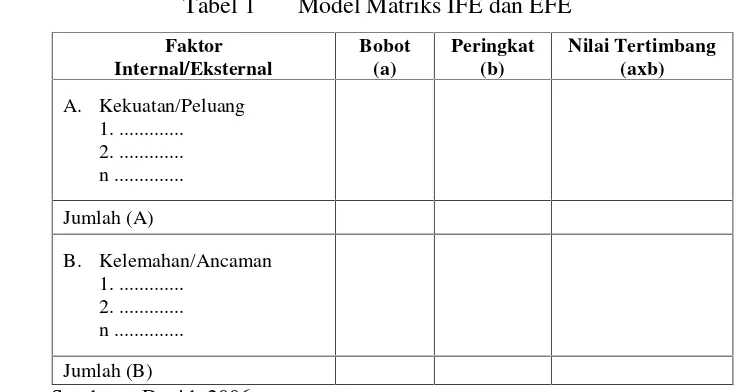

F. Matriks Internal Factor Evaluation dan Ekternal Factor Evaluation Matriks Internal Factor Evaluation (IFE) merupakan alat analisis untuk meringkas dan mengevalusi kekuatan dan kelemahan utama dalam berbagai bidang fungsional dari suatu perusahaan. Matriks IFE dipakai setelah dilaku-kan analisis terhadap faktor-faktor internal dan hasil analisis tersebut diguna-kan untuk menentudiguna-kan faktor-faktor kunci kekuatan dan kelemahan peru-sahaan (David, 2006).

Penyusunan matriks Ekternal Factor Evaluation (EFE) hampir sama dengan matriks IFE, perbedaannya adalah matriks EFE digunakan untuk me-ngevaluasi peluang dan ancaman perusahaan. Faktor-faktor kunci yang di-peroleh setelah dilakukan analisis terhadap faktor-faktor yang meliputi (David, 2006): (1) kekuatan ekonomi; (2) kekuatan sosial, budaya, demografi dan lingkungan; (3) kekua-tan politik, pemerintah dan hukum; (4) kekuatan teknologi; (5) kekuatan pesaing. Adapun bentuk matriks IFE dan EFE dapat dilihat pada Tabel 1.

[image:57.595.151.519.524.720.2]Dalam mengidentifikasi faktor-faktor internal dan eksternal perusaha-an, para penyusun strategi atau disebut ahli strategi adalah para manajer puncak sebagai ahli strategi utama, dewan komisaris dan staf perencanaan. Selain itu, proses melaksanakan analisis internal dan eksternal harus melibatkan sebanyak mungkin perwakilan manajer dan karyawan (Glueck dan Lawrence, dalam David, 2006).

Tabel 1 Model Matriks IFE dan EFE

Faktor Internal/Eksternal

Bobot (a)

Peringkat (b)

Nilai Tertimbang (axb)

A. Kekuatan/Peluang 1. ... 2. ... n ...

Jumlah (A)

B. Ke