SKRIPSI

ANALISIS KOMPARASI FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT FEES SELAMA MASA PENGADOPSIAN IFRS

DI INDONESIA DAN MALAYSIA

OLEH

YUNITA DEBY CHINTYA 110503064

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Komparasi

Faktor-Faktor yang Mempengaruhi Audit Fees Selama Masa Pengadopsian IFRS di Indonesia dan Malaysia”. Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya kutip dari hasil karya orang lain telah

mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan praturan yang berlaku.

Medan, 29 Mei 2015

ABSTRAK

ANALISIS KOMPARASI FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT FEES SELAMA MASA PENGADOPSIAN IFRS

DI INDONESIA DAN MALAYSIA

Penelitian ini bertujuan untuk mengetahui dan membandingkan faktor-faktor yang mempengaruhi audit fees pada perusahaan industri yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia selama masa pengadopsian IFRS dari tahun 2011-2013. Variabel yang digunakan dalam penelitian ini adalah Audit Report Lag, Risiko Perusahaan, Kompleksitas Audit, Jenis KAP, Ukuran Perusahaan, IFRS, dan Skor IFRS sebagai variabel independen dan Audit Fees

sebagai variabel dependen.

Penelitian ini dilakukan pada perusahaan sektor industri yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia. Penelitian ini dilakukan pada 34 perusahaan di Bursa Efek Indonesia dan 57 perusahaan di Bursa Malaysia yang memenuhi kriteria pengambilan sampel dari 104 perusahaan industri di Bursa Indonesia dan 187 perusahaan industri di Bursa Malaysia. Data penelitian adalah data sekunder berupa laporan keuangan 34 perusahaan yang diterbitkan di Bursa Efek Indonesia dan 57 perusahaan yang diterbitkan di Bursa Malaysia.

Penelitian menganalisis hubungan antara Audit Report Lag, Risiko Perusahaan, Kompleksitas Audit, Jenis KAP, Ukuran Perusahaan, IFRS, dan Skor IFRS terhadap Audit Fees. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian di Malaysia menunjukkan secara simultan ketujuh variabel independen mempunyai pengaruh signifikan terhadap audit fees sementara secara parsial semua variabel, kecuali Audit Report Lag mempunyai pengaruh yang signifikan terhadap Audit fees.

Hasil penelitian di Indonesia menunjukkan secara simultan ketujuh variabel independen mempunyai pengaruh signifikan terhadap audit fees

sementara secara parsial Risiko Perusahaan, Jenis KAP, dan Ukuran Perusahaan yang mempunyai pengaruh yang signifikan terhadap Audit fees.

ABSTRACT

DETERMINANT OF AUDIT FEES DURING IFRS ADOPTION: A COMPARATIVE ANALYSIS

IN INDONESIA AND MALAYSIA

The objective of this research is to find and to compare the determinant of audit fees in industry sector companies that are listed in IDX and Malaysia Stock Exchange during 2011-2013. The independent variables that are used in this research are Audit Report Lag, Company Risk, Audit Complexity, Type of External Auditors, Company Size, IFRS adopted Year, and IFRS Score, meanwhile the dependent variable is Audit Fees.

This research usedindustry sector companies that are listed in IDX and Malaysia Stock Exchange. This research used 34 companies that are listed in IDX and 57 companies that are listed in Malaysia Stock Exchange which have required all the criterion in purposive sampling which are taking from 104industry sector companies in IDX and 187 industry sector companies in Malaysia Stock Exchange. We used secondary data in this research such as annual report of the samples which are taken.

This research has analyzed the influence between Audit Report Lag, Company Risk, Audit Complexity, Type of External Auditors, Company Size, IFRS adopted Year, and IFRS Score to Audit Fees in Industry Sector Companies that listed in IDX or Malaysia Stock Exchange in 2011 up to 2013. The research used the linear regression analysis with assumption test first.

The result of this research shows that in Malaysia, as partial Company Risk, Audit Complexity, Type of External Auditors, Company Size, IFRS adopted Year, and IFRS Score have significant influence to Audit Fees. Audit Report Lag has no significant influence to Audit Fees. And as simultaneous, all of the independent variables have significant influence to Audit Fees to the industry sector companies listed in Malaysia Stock Exchange.

The result of this research shows that in Indonesia, as partial Company Risk, Type of External Auditors, and Company Size have significant influence to Audit Fees. Audit Report Lag, Audit Complexity, IFRS Adopted Year, and IFRS Score have no significant influence to Audit Fees. And as simultaneous, all of the independent variables have significant influence to Audit Fees to the industry sector companies listed in IDX.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT, dimana berkat limpahan rahmat dan karunia-Nya maka skripsi yang berjudul “ANALISIS KOMPARASI FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT FEES SELAMA MASA PENGADOPSIAN IFRS DI INDONESIA DAN MALAYSIA” ini dapat terselesaikan dengan baik. Tidak lupa pula sholawat berangkaikan salam penulis ucapkan kepada junjungan kita Nabi Besar Muhammad SAW, keluarga, serta para sahabat yang insyaALLAH akan

memberikan syafa’atnya di yaumil akhir kelak, Amin ya Rabbal’alamin. Penulis sangat bersyukur atas penyelesaian skripsi ini, dimana skripsi ini merupakan salah

satu syarat untuk memenuhi penyelesaian pendidikan Program Strata Satu (S1) pada Program Sarjana di Fakultas Ekonomi dan Bisnis di Universitas Sumatera Utara.

Selama penyusunan skripsi ini, penulis mengucapkan rasa terima kasih yang luar biasa kepada pihak-pihak yang telah membantu dan memberikan doa

serta dukungan agar skripsi ini dapat terselesaikan dengan baik. Pihak-Pihak tersebut diantaranya adalah:

1. Terima Kasih kepada Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA

selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. 2. Terima Kasih kepada Bapak Dr. Syafruddin Ginting Sugihen, MAFIS,

M.M., Ak., selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Terima Kasih kepada Bapak Drs. Firman Syarif, M.Si, Ak., selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku

Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Terima Kasih kepada Ibu Dra. Narumondang Bulan Siregar, M.M., Ak.,,

selaku Dosen Pembimbing, atas bimbingan dan arahan Ibu dalam proses penyelesaian skripsi ini. Bapak Drs. Hotmal Ja’far, M.M, Ak, selaku

Dosen Penguji dan Ibu Dra. Mutia Ismail, M.M., Ak.,selaku Dosen Pembanding, atas segala saran dan masukan yang telah Bapak dan Ibu berikan selama ini.

5. Terima kasih saya ucapkan kepada kedua orang tua saya, Drs. Marsito, MSi. dan Dra. Sri Astuti Rahayu yang senantiasa memberikan doa,

dukungan dan bimbingan untuk setiap langkah saya. Saya juga mengucapkan terima kasih kepada adik saya Sesilia Rachma Puspita yang selalu menjadi sahabat dan juga teman berbagi. Serta kepada keluarga

besar saya yang selalu memberikan doa dan dukungan.

6. Terima kasih kepada teman-teman yang senantiasa memberikan semangat

dan dukungan di dalam pengerjaan skripsi ini, diantaranya adalah Nova Kharlinda, Maziah, Mahzura, Windy Octari, Mariana, Raya Puspitasari Hasibuan, Siti Uly Mawaddah, Vivian, Yauma Zulfi dan semua

senantiasa diberikan kebaikan dan kesuksesan untuk setiap langkah oleh ALLAH SWT.

7. Terima kasih saya ucapkan kepada Maulida Ifrah Lubis, Dian Andira, Fannie Rizki Ananda, Aristi Audri Triani, dan semua teman-teman saya

yang terus memberikan dorongan untuk skripsi.

8. Terima kasih banyak kepada setiap orang baik itu sahabat, teman, rekan, dan setiap pihak yang saya kenal dengan baik dan tidak dapat saya

sebutkan namanya satu-persatu. Terima kasih banyak untuk semuanya, saya bersyukur telah dipertemukan dengan kalian semua.

Saya berharap skripsi ini dapat berguna bagi semua pihak. Saya juga berharap semoga skripsi ini dapat menjadi bahan referensi bagi penelitian selanjutnya dan dapat menambah ilmu bagi yang membaca. Akhir kata, saya

ucapkan terima kasih banyak dan mohon maaf yang sebesar-besarnya untuk setiap kesalahan dan kekhilafan.

Medan, 12 Mei 2015

DAFTAR ISI 1.2.Rumusan Masalah ... 12

1.3.Tujuan Penelitian ... 12

1.4.Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA 2.1.Landasan Teori ... 15

2.1.1. Teori Agensi (Agency Theory) ... 15

2.1.2. Teori Regulasi ... 18

2.1.3. Teori Deep Pocket ... 19

2.1.4. IFRS (International Financial Reporting Standards) ... 20

2.1.5. Perkembangan Pengadopsian IFRS di Indonesia ... 23

2.1.6. Perkembangan Pengadopsian IFRS di Malaysia ... 26

2.1.7. Audit Report Lag ... 27

2.1.8. Batas Waktu Penyampaian Laporan Keuangan ... 29

2.1.9. Risiko Perusahaan ... 29

2.1.10. Litigasi Auditor ... 32

2.1.11. Kompleksitas Audit ... 33

2.1.12. Ukuran Perusahaan ... 33

2.1.13. Akuntan Publik, dan Kantor Akuntan Publik ... 34

2.1.14. Audit Fees ... 35

2.2.Penelitian Terdahulu ... 37

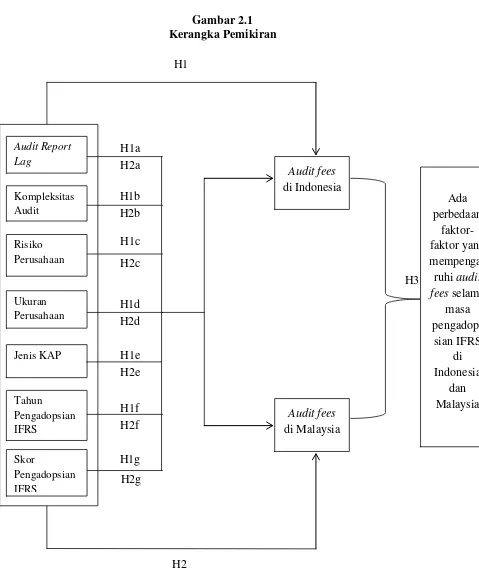

2.4.Pengembangan Hipotesis ... 41

2.4.1. Faktor-Faktor yang Mempengaruhi Audit Fees Selama Masa Pengadopsian IFRS di Indonesia dan Malaysia ... 42

2.4.2. Perbedaan Faktor-Faktor yang Mempengaruhi Audit Fees Selama Masa Pengadopsian IFRS di Indonesia dan Malaysia ... 49

BAB III METODE PENELITIAN 3.1.Desain Penelitian ... 51

3.2.Batasan Operasional ... 51

3.3.Variabel Operasional dan Definisi Operasional ... 52

3.3.1. Variabel Dependen ... 53

3.3.2. Variabel Independen ... 54

3.3.2.1. Audit Report Lag ... 54

3.3.2.2. Risiko Perusahaan ... 54

3.3.2.3. Kompleksitas Audit... 55

3.3.2.4. Ukuran Perusahaan ... 56

3.3.2.5. Jenis KAP ... 56

3.3.2.6. Pengadopsian IFRS ... 57

3.4.Populasi dan Sampel ... 61

3.5.Jenis dan Sumber Data ... 62

3.6.Metode Pengumpulan Data ... 63

3.7.Metode Analisis ... 63

3.7.1. Statistika Deskriptif ... 63

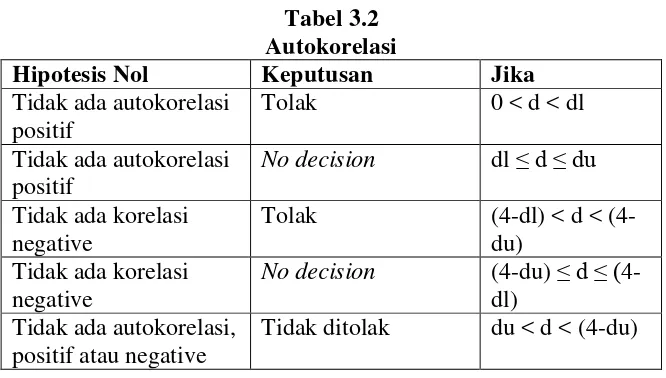

3.7.2. Uji Asumsi Klasik ... 63

3.7.3. Analisis Regresi Berganda ... 66

3.8.Uji Hipotesis ... 66

3.8.1. Uji F ... 67

3.8.2. Koefisien Determinasi ... 68

3.8.3. Uji t ... 68

3.8.4. Uji t Independen (t-test Independent) ... 69

BAB IV ANALISIS HASIL PENELITIAN 4.1Data Penelitian ... 70

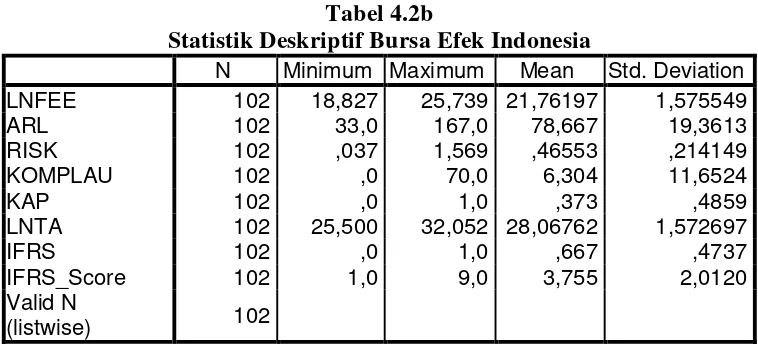

4.2Statistika Deskriptif ... 73

4.3Uji Asumsi Klasik ... 76

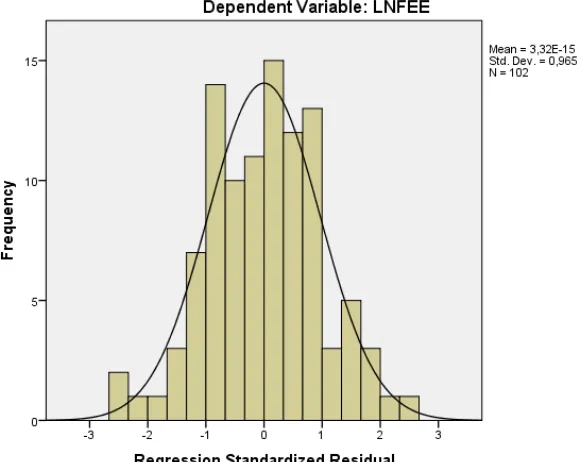

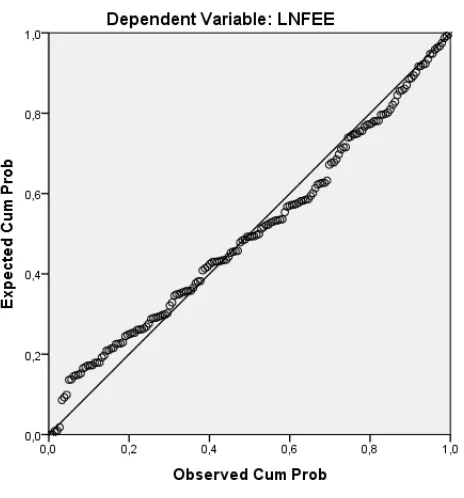

4.3.1. Uji Normalitas ... 76

4.3.2. Uji Multikolinearitas ... 82

4.3.3. Uji Heterokedastisitas ... 84

4.3.4. Uji Autokorelasi ... 86

4.5Uji Hipotesis ... 93

4.5.1. Koefisien Determinasi ... 93

4.5.2. Uji F (Uji Simultan) ... 96

4.5.3. Uji T (Uji Parsial) ... 97

4.5.4. Uji T Independen (t-Test Independent) ... 102

4.6Pembahasan Hasil Penelitian ... 104

BAB V KESIMPULAN DAN SARAN 5.1.Kesimpulan . ... 112

5.2.Keterbatasan Penelitian ... 114

5.3.Saran ... 115

DAFTAR PUSTAKA ... 117

DAFTAR TABEL

No. Tabel Judul

Halaman

2.1. Konsekuensi Ekonomi ... 18

2.2. Penelitian Terdahulu ... 38

3.1. Operasionalisasi Variabel... 60

3.2. Autokorelasi ... 66

4.1a. Daftar Sampel Perusahaan Sektor Industri Bursa Malaysia ... 70

4.1b. DaftarSampel Perusahaan Sektor Industri Bursa Efek Indonesia ... 72

4.2a. Statistik Deskriptif Bursa Malaysia ... 73

4.2b. Statistik Deskriptif Bursa Efek Indonesia ... 75

4.3a. Uji Kolmogorov-Smirnov – Perusahaan Sektor Industri Bursa Malaysia ... 80

4.3b. Uji Kolmogorov-Smirnov – Perusahaan Sektor Industri Bursa Efek Indonesia ... 80

4.3c. Uji Kolmogorov-Smirnov – Malaysia ... 82

4.4a. Uji Multikolinearitas – Bursa Malaysia ... 83

4.4b. Uji Multikolinearitas – Bursa Efek Indonesia ... 84

4.5a. Uji Autokorelasi – Bursa Malaysia ... 87

4.5b. Uji Autokorelasi – Bursa Efek Indonesia ... 87

4.5c. Uji Autokorelasi – Bursa Efek Indonesia (Runs Test) ... 88

4.6a. Uji Analisis Regresi Linier Berganda – Bursa Malaysia ... 89

4.6b. Uji Analisis Regresi Linier Berganda – Bursa Efek Indonesia ... 91

4.7a. Uji Koefisien Determinasi (R2) Malaysia ... 93

4.7b. Uji Koefisien Determinasi (R2) Indonesia ... 95

4.8a. Uji Signifikansi Simultan (Uji F) Malaysia ... 96

4.8b. Uji Signifikansi Simultan (Uji F) Indonesia ... 97

4.9a. Uji Signifikansi Parameter Individual (Uji t) Malaysia ... 98

4.9b. Uji Signifikansi Parameter Individual (Uji t) Indonesia ... 101

4.10a. Uji t Independen – Audit Fees ...104

DAFTAR GAMBAR

No. Gambar Judul

Halaman

2.1. Kerangka Pemikiran ...42 4.1a. Histogram Variabel Dependen Audit Fees

Perusahaan Sektor Industri Bursa Malaysia (2011-2013) ... 77 4.1b. Histogram Variabel Dependen Audit Fees

Perusahaan Sektor Industri BEI (2011-2013) ... 78 4.2a. Normal P-Plot Regression Standardized Residual

Perusahaan Sektor Industri Bursa Malaysia (2011-2013) ... 79 4.2b. Normal P-Plot Regression Standardized Residual

Perusahaan Sektor Industri BEI (2011-2013) ... 79 4.3a. Histogram Variabel Dependen Audit Fees

Perusahaan Sektor Industri Bursa Malaysia – Normal ... 81 4.3b. Normal P-Plot Regression Standardized Residual

DAFTAR LAMPIRAN

No. Lampiran Judul

Halaman

i Daftar Sampel dan Populasi BEI...123

ii Daftar Sampel dan Populasi Bursa Malaysia ...126

iii Data Audit Fees dan LNAudit Fees - Sampel Indonesia Tahun 2011-2013 ... 131

iv Data ARL, RISK, KOMPLAU, KAP – Sampel Indonesia Tahun 2011-2013 ... 132

v Data Total Assets (Rp) – Sampel Indonesia 2011-2013 ... 133

vi Data LNTA, IFRS, IFRS_Score – Sampel Indonesia Tahun 2011-2013 ... 134

vii Hasil Output SPSS – Sampel Indonesia ... 135

viii Data Audit Fees (Rp) – Sampel Malaysia 2011-2013 ... 139

ix Data Total Assets(Rp) – Sampel Malaysia 2011-2013 ... 141

x Data LNTA dan AUFEE – Sampel Malaysia 2011-2013 ... 144

xi Data ARL, KAP, dan KOMPLAU – Sampel Malaysia 2011-2013 ... 146

xii Data RISK, IFRS, dan IFRS_Score – Sampel Malaysia 2011-2013 ... 149

xiii Hasil Output SPSS – Sampel Malaysia (Data tidak Normal) ... 150

xiv Hasil Output SPSS – Sampel Malaysia (Data Normal) ... 155

ABSTRAK

ANALISIS KOMPARASI FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT FEES SELAMA MASA PENGADOPSIAN IFRS

DI INDONESIA DAN MALAYSIA

Penelitian ini bertujuan untuk mengetahui dan membandingkan faktor-faktor yang mempengaruhi audit fees pada perusahaan industri yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia selama masa pengadopsian IFRS dari tahun 2011-2013. Variabel yang digunakan dalam penelitian ini adalah Audit Report Lag, Risiko Perusahaan, Kompleksitas Audit, Jenis KAP, Ukuran Perusahaan, IFRS, dan Skor IFRS sebagai variabel independen dan Audit Fees

sebagai variabel dependen.

Penelitian ini dilakukan pada perusahaan sektor industri yang terdaftar di Bursa Efek Indonesia dan Bursa Malaysia. Penelitian ini dilakukan pada 34 perusahaan di Bursa Efek Indonesia dan 57 perusahaan di Bursa Malaysia yang memenuhi kriteria pengambilan sampel dari 104 perusahaan industri di Bursa Indonesia dan 187 perusahaan industri di Bursa Malaysia. Data penelitian adalah data sekunder berupa laporan keuangan 34 perusahaan yang diterbitkan di Bursa Efek Indonesia dan 57 perusahaan yang diterbitkan di Bursa Malaysia.

Penelitian menganalisis hubungan antara Audit Report Lag, Risiko Perusahaan, Kompleksitas Audit, Jenis KAP, Ukuran Perusahaan, IFRS, dan Skor IFRS terhadap Audit Fees. Metode statistik yang digunakan adalah regresi linear berganda dengan melakukan uji asumsi klasik terlebih dahulu.

Hasil penelitian di Malaysia menunjukkan secara simultan ketujuh variabel independen mempunyai pengaruh signifikan terhadap audit fees sementara secara parsial semua variabel, kecuali Audit Report Lag mempunyai pengaruh yang signifikan terhadap Audit fees.

Hasil penelitian di Indonesia menunjukkan secara simultan ketujuh variabel independen mempunyai pengaruh signifikan terhadap audit fees

sementara secara parsial Risiko Perusahaan, Jenis KAP, dan Ukuran Perusahaan yang mempunyai pengaruh yang signifikan terhadap Audit fees.

ABSTRACT

DETERMINANT OF AUDIT FEES DURING IFRS ADOPTION: A COMPARATIVE ANALYSIS

IN INDONESIA AND MALAYSIA

The objective of this research is to find and to compare the determinant of audit fees in industry sector companies that are listed in IDX and Malaysia Stock Exchange during 2011-2013. The independent variables that are used in this research are Audit Report Lag, Company Risk, Audit Complexity, Type of External Auditors, Company Size, IFRS adopted Year, and IFRS Score, meanwhile the dependent variable is Audit Fees.

This research usedindustry sector companies that are listed in IDX and Malaysia Stock Exchange. This research used 34 companies that are listed in IDX and 57 companies that are listed in Malaysia Stock Exchange which have required all the criterion in purposive sampling which are taking from 104industry sector companies in IDX and 187 industry sector companies in Malaysia Stock Exchange. We used secondary data in this research such as annual report of the samples which are taken.

This research has analyzed the influence between Audit Report Lag, Company Risk, Audit Complexity, Type of External Auditors, Company Size, IFRS adopted Year, and IFRS Score to Audit Fees in Industry Sector Companies that listed in IDX or Malaysia Stock Exchange in 2011 up to 2013. The research used the linear regression analysis with assumption test first.

The result of this research shows that in Malaysia, as partial Company Risk, Audit Complexity, Type of External Auditors, Company Size, IFRS adopted Year, and IFRS Score have significant influence to Audit Fees. Audit Report Lag has no significant influence to Audit Fees. And as simultaneous, all of the independent variables have significant influence to Audit Fees to the industry sector companies listed in Malaysia Stock Exchange.

The result of this research shows that in Indonesia, as partial Company Risk, Type of External Auditors, and Company Size have significant influence to Audit Fees. Audit Report Lag, Audit Complexity, IFRS Adopted Year, and IFRS Score have no significant influence to Audit Fees. And as simultaneous, all of the independent variables have significant influence to Audit Fees to the industry sector companies listed in IDX.

BAB I PENDAHULUAN 1.1.Latar Belakang

Globalisasi bukanlah suatu hal yang asing lagi di kehidupan masyarakat

modern saat ini. Adanya globalisasi menjadikan dunia tidak lagi terpisahkan waktu dan jarak. Ibarat cermin, dunia dapat dilihat tembus pandang karena mudahnya akses untuk memperoleh informasi yang dibutuhkan. Informasi ini

tidak hanya menyangkut aspek-aspek tertentu saja di suatu negara, namun juga menyangkut segala aspek kehidupan di seluruh dunia. Salah satu aspek ini adalah

ekonomi. Globalisasi juga mempengaruhi aktivitas ekonomi di suatu negara. Semakin mudah akses informasi, tentunya akan semakin mudah pula aktivitas ekonomi di suatu negara dengan negara lainnya. Saat ini banyak negara-negara

yang telah membentuk perjanjian-perjanjian terkait bidang ekonomi, baik dalam bentuk bilateral, maupun multilateral. Adapula yang membentuk organisasi

ekonomi regional sehingga mampu memperkuat perekonomian di kawasan regional itu, seperti AFTA, Uni Eropa. Hal ini membuktikan bahwa saat ini kegiatan perekonomian tidak lagi terbataskan oleh tempat dan waktu. Apalagi saat

ini terjadi peningkatan aktivitas ekonomi di dunia, yang akan meningkatkan kebutuhan atas keseragaman laporan keuangan dan prinsip-prinsip bisnis secara

internasional.

Sebagaimana telah diketahui, laporan keuangan merupakan bagian yang tidak terpisahkan dalam kegiatan perekonomian. Laporan keuangan

seharusnya dapat dibaca oleh penggunanya, yang berarti laporan keuangan haruslah menggunakan ‘bahasa’ yang dapat dipahami oleh penggunanya. Bahasa

yang dimaksud disini adalah standar akuntansi keuangan yang berlaku secara internasional. Salah satu dari standar akuntansi keuangan yang berlaku secara

internasional adalah International Financial Reporting Standards (IFRS). IFRS adalah standar akuntansi yang berlaku secara internasional yang dibuat oleh organisasi IASB.

IFRS adalah standar akuntansi yang saat ini telah dipakai hampir di lebih dari 100 negara. Banyak negara yang sudah ataupun telah memulai mengarahkan

kiblat akuntansinya sesuai dengan IFRS. Oleh karenanya, konvergensi IFRS adalah sebuah fenomena global dan tren yang bergerak semakin jauh. IFRS telah diterima menjadi perubahan wajib di banyak negara, seperti Uni Eropa (EU),

Australia, New Zealand, Rusia, Afrika, Bahrain, Amerika Serikat, Afrika Selatan, Singapura, dan Malaysia (Bebbington dan Song, 2007). Regulator dan pembuat

kebijakan banyak yang menyatakan bahwa IFRS meningkatkan kualitas dan komparabilitas dari pelaporan keuangan (De George et al., 2013). Tyrall et al (2007) telah menyebutkan beberapa keuntungan dari pengadopsian IFRS yang

diantaranya: (i) meningkatkan status dan kualitas yang diterima dari laporan keuangan, (ii) mengeliminasi biaya dari pengembangan standar lokal, dan (iii)

meningkatkan nilai dari efisiensi dari pasar keuangan nasional maupun internasional dikarenakan meningkatnya tingkat pemahaman, komparabilitas, dan

Namun demikian, pengembalian yang sebenarnya dari pengadopsian IFRS seharusnya juga dievaluasi dengan melihat trade off biaya-biaya dari transisi

dan biaya-biaya yang berulang terjadi (recurring costs) dalam proses pelaporan dengan manfaat berulang pada komparabilitas dan peningkatan kualitas pelaporan

(Hail et al., 2010). Pada dasarnya manfaat yang diperoleh atas penggunaan standar IFRS juga tidak dapat dilepaskan dari biaya yang timbul untuk memperoleh manfaatnya. Yaacob dan Che-Ahmad (2012) menyatakan isu dari kompleksitas

IFRS telah menjadi perhatian utama bagi pembuat laporan keuangan, komisaris, dan auditor. Dikarenakan IFRS mengarah kapada meningkatnya pengungkapan,

yang tentunya membutuhkan waktu dan usaha yang lebih untuk memverifikasi secara meluas dan menyediakan assurance terkait laporan keuangan yang telah diaudit (Hoogendoorn, 2006). Usaha dan waktu lebih ini tentunya akan

menimbulkan biaya lebih untuk perusahaan yang akhirnya menimbulkan dampak pada peningkatan audit fee yang diberikan kepada auditor.

Vieru dan Schadewitz (2010) menyatakan, penyesuaian-penyesuaian IFRS berpengaruh secara positif dan signifikan terhadap jumlah audit fees yang dibayar kepada auditor. Hal ini berarti perusahaan yang memiliki

penyesuaian-penyesuaian IFRS dalam laporan keuangan dan neracanya memiliki biaya sehubungan pergantian standar IFRS yang relatif lebih rendah dibandingkan

dengan perusahaan yang mempunyai nilai penyesuaian IFRS yang besar.

Yaacob dan Che-Ahmad (2012) menyatakan bahwa adanya peningkatan yang signifikan dalam audit fees pada periode setelah pengadopsian IFRS di negara

menginvestigasi pengaruh perubahan regulasi dalam audit fees (Cosgrove dan Niederjohn, 2008; Jeong et al., 2005; Etteredge et al., 2007; Hoitash et al., 2008;

Ghosh dan Pawlewicz, 2009; Ebrahim, 2010). Studi ini konsisten pula dengan temuan Griffin et al. (2009) yang mempercayai adanya peningkatan yang

signifikan dalam audit fees selama 2004 sampai dengan 2006 yang berhubungan dengan pengadopsian IFRS di Selandia Baru, namun tidak berhubungan dengan perubahan regulasi lainnya. Yaacob dan Che-Ahmad (2012) juga meneliti lebih

lanjut untuk menentukan diantara tahun setelah pengadopsian IFRS yang mempunyai dampak paling besar pada audit fees. Adapun hasilnya adalah pada

tahun pertama pengadopsian IFRS tidak signifikan, namun pada dua tahun selanjutnya adalah signifikan.

Sementara itu, De George et al. (2013) menyatakan dalam kasus

pengadopsian IFRS, peningkatan usaha audit disebabkan oleh dua faktor utama. Pertama, auditor akan melakukan usaha tambahan untuk dapat memahami standar

yang baru sehingga mereka dapat mengasseskan apakah standar telah digunakan secara benar. Kedua, auditor akan meningkatkan usaha audit untuk mengelola risiko dari pengadopsian IFRS dalam hal (1) adanya kemungkinan laporan

keuangan salah saji secara material, dan (2) risiko litigasi, yaitu probabilitas dari pembayaran premium fees yang meyebabkan auditor ataupun KAP pengaudit

kehilangan reputasi dan independensi, yang tentunya terkait dengan konsekuensi dari laporan keuangan yang salah saji yang material. Adanya risiko litigasi ini tentunya akan menyebabkan auditor akan berhati-hati dalam melakukan pemilihan

membuat laporan keuangan, auditor tentunya akan melakukan usaha pengauditan lebih yang berdampak pada meningkatnya audit fee yang diminta kepada

perusahaan.

Pada penelitian sebelumnya, terbukti bahwa risiko perusahaan adalah

salah satu faktor yang berpengaruh positif pada audit fee (Yaacob dan Che-Ahmad (2012). Hal ini sejalan dengan deep pocket theory yang dikemukakan oleh Simunic (1980) yang menyatakan hubungan cateris paribus antara insentif yang

diterima auditor dengan opini yang diberikan. Chrisnoventie (2012) menyatakan KAP Big Four memiliki insentif yang lebih tinggi, namun hal ini sebanding

dengan risiko litigasi yang diterima. Dalam menilai risiko litigasi tentunya juga menilai risiko perusahaan yang akan diaudit. Bila semakin besar risiko, otomatis pengaudit akan semakin berhati-hati dan pada akhirnya akan menambah audit fees

yang akan dibebankan kepada klien.

Jenis KAP yang mengaudit perusahaan juga berpengaruh terhadap audit fees. Hal ini sesuai dengan hasil dari beberapa penelitian terdahulu (Huang et al.,

2007; Vermeer et al., 2009; Choi et al., 2010; Wang et al., 2011; El Gammal, 2011; ). Adapun jenis KAP dalam penelitian ini dibagi menjadi dua, yaitu KAP

Big Four dan KAP bukan Big Four. Pada analisis komparatif yang dilakukan oleh Younas et al. (2014) yang terkait dengan perbandingan penentuan audit fees di

Lebih lanjut, Younas et al. (2014) juga meneliti penentuan audit fees di Pakistan. Adapun hasilnya, auditor di Pakistan umumnya memprioritaskan faktor

kompleksitas transaksi bisnis dan risiko perusahaan dalam menentukan audit fees.

Dari penelitian ini, terlihat bahwa kompleksitas audit dari klien juga merupakan

faktor yang mempengaruhi audit fees. Ada banyak ukuran yang mencerminkan kompleksitas audit pada penelitian-penelitian terdahulu. Diantaranya adalah jumlah anak perusahaan (Hassan dan Nasser, 2013)dan rasio dari piutang dan atau

persediaan klien pada total aset klien (Soyemi, 2014). Kendati menggunakan ukuran yang berbeda, ternyata kompleksitas audit tetaplah merupakan faktor yang

penting dalam menentukan audit fees.

Sementara itu, Yaacob dan Che- Ahmad (2012) menyatakan risiko perusahaan dan pekerjaan yang lebih tinggi akan berkaitan dengan tingginya audit

fees dan audit report lag.Audit report lag adalah periode diantara tanggal berkhirnya periode laporan keuangan perusahaan dengan tanggal laporan audit.

Hassan dan Nasser (2013) menyatakan lamanya audit report lag dapat mencerminkan tingkat kesulitan dalam perusahaan, yang akan menjurus kepada peningkatan audit fees baik karena perlunya usaha audit yang lebih besar maupun

adanya risiko tambahan yang terlibat. Hasil penelitian yang dilakukan oleh Hassan dan Nasser (2013) ini menunjukkan adanya hubungan langsung antara

audit fees dengan audit report lag, yang mana hasil ini sesuai dengan penelitian

terdahulu (Chan et al. 1993). Terkait pengaruh audit report lag terhadap penerapan IFRS dilakukan oleh Yaacob dan Che-Ahmad (2011). Penelitian ini

yang signifikan pada lamanya waktu untuk mengeluarkan laporan audit setelah adopsi IFRS di Malaysia yang membuktikan kompleksitas IFRS menyebabkan

auditor memerlukan waktu lebih guna melaksanakan penugasan audit mereka. Sebagaimana telah disebutkan sebelumnya, pengadopsian IFRS tentunya

memiliki pengaruh kepada audit fees. Hal ini terjadi dikarenakan adanya perubahan dari regulasi yang tentunya akan membawa pada perubahan lainnya. Wong (2009) meneliti faktor-faktor yang mempengaruhi audit feesdi Australia

pada tahun 2000-an. Wong (2009) menyatakan fluktuasi audit fees disebabkan oleh banyak faktor diantaranya adalah peningkatan biaya operasional audit,

efisiensi audit, risiko audit, konsentrasi dari pasar audit, perubahan dalam lingkungan litigasi dan regulasi. Lebih lanjut Wong (2009) menyatakan perubahan dalam lingkungan regulasi adalah faktor yang paling signifikan.

Pengadopsian IFRS adalah suatu bentuk nyata dari perubahan regulasi bagi negara-negara yang sebelumnya tidak menggunakan IFRS sebagai acuan

standar akuntansinya. Pengadopsian IFRS tentunya memberikan dampak ekonomis yang tidak hanya terbatas pada likuiditas, foreign mutual fund holdings,

forecast analisis, efisiensi investasi, tetapi juga memberikan dampak ekonomis

pada pasar audit. Namun demikian, penelitian mengenai audit fees masih sedikit jumlahnya, khususnya untuk di negara-negara yang tidak memiliki peraturan

hukum untuk mengungkapkan besarnya audit fees yang diberikan kepada KAP (Seetharaman et al.,2002). Untuk itulah peneliti ingin meneliti pengaruh adopsi IFRS pada audit fees guna menambah wawasan penulis tentang topik ini,

untuk melengkapi penelitian-penelitian terdahulu mengenai topik ini, penulis ingin menguji faktor-faktor yang mempengaruhi audit fees pada masa

pengadopsian IFRS dengan membandingkan pada negara Indonesia dan Malaysia. Jadinya, pada penelitian ini penulis akan membandingkan faktor-faktor yang

mempengaruhi audit fees selama masa pengadopsian IFRS di Indonesia dan Malaysia. Penelitian ini tidak memisahkan periode pengadopsian IFRS di kedua negara. Adapun kedua negara ini mengadopsi IFRS secara bertahap sehingga ada

perbedaan standar pelaporan setiap tahunnya sesuai dengan peraturan yang diberlakukan oleh lembaga di negara masing-masing pada tahun terbitnya laporan

keuangan.

Penulis memilih negara Indonesia dan Malaysia sebagai negara pembandingnya dikarenakan adanya beberapa kesamaan diantara kedua negara.

Indonesia dan Malaysia adalah negara yang terletak dalam kawasan regional yang sama, ASEAN. Dapat dikatakan bahwa, Indonesia dan Malaysia berada pada

kondisi ekonomi yang hampir sama. Apalagi saat ini negara-negara anggota ASEAN telah membuat kesepakatan untuk membentuk ASEAN Economic Community (AEC). AEC adalah bentuk integrasi ekonomi ASEAN dalam rangka

menjaga stabilitas politik dan keamanan regional ASEAN, meningkatkan daya saing kawasan secara keseluruhan di pasar dunia, dan mendorong pertumbuhan

ekonomi, mengurangi kemiskinan serta meningkatkan standar hidup penduduk negara anggota ASEAN yang direncanakan akan tercapai pada tahun 2015. Adapun pelaksanaan dari AEC akan dimulai secara aktif pada tanggal 1 Januari

menjadi pasar tunggal berbasis produksi tunggal sehingga arus barang, jasa, investasi, dan tenaga terampil yang bebas, serta arus modal yang lebih bebas

diantara negara ASEAN. Perubahan ini tentu akan menimbulkan dampak yang besar dimana salah satunya adalah kesempatan investasi akan semakin terbuka

lebar dan semakin dibutuhkannya standarisasi laporan keuangan yang sama antar kawasan negara ASEAN.

Konsekuensi lain yang timbul akibat pembentukan AEC ini yaitu,

perusahaan-perusahaan baik dari negara Indonesia maupun ASEAN akan bebas dalam menentukan KAP yang mengauditnya dengan syarat merupakan KAP yang

masih berada di kawasan ASEAN tentunya. Ini berarti akan semakin ketat pula persaingan di pasar audit di negara-negara ASEAN. Melihat kondisi pasar audit yang akan semakin ketat di masa depan nantinya, KAP selaku pengaudit tentunya

akan semakin matang mempertimbangkan audit fees yang akan mereka tagih pada perusahaan. Apalagi ditambah adanya perubahan kondisi lingkungan regulasi

mengenai standar pelaporan keuangan yang saat ini berkiblat pada IFRS baik dalam negara Indonesia maupun negara Malaysia.

Negara Indonesia adalah salah satu dari sekian banyak negara yang

menggunakan IFRS sebagai pedoman standarisasi akuntansi di negaranya. Salah satu alasan negara Indonesia menggunakan IFRS sebagai pedomannya yaitu

Indonesia merupakan anggota dari IFAC, yang diwakili oleh IAI (Ikatan Akuntan Indonesia) yang harus mematuhi isi dari SMO. Berdasarkan salah satu dari isi SMO (Statement of Membership) yaitu, setiap anggota dari IFAC haruslah

Untuk pengadopsian IFRS ini negara Indonesia memilih untuk mengadopsi IFRS secara bertahap (gradual strategy), dengan melakukan pengadopsian secara

bertahap mulai tahun 2008 sampai 2010.

Kondisi yang hampir sama juga terjadi di negara Malaysia. Negara

Malaysia juga merupakan anggota IFAC dengan perwakilannya adalah MASB (Malaysian Accounting Standards Board). Otomatis negara Malaysia juga memiliki kewajiban yang sama dengan negara Indonesia, yaitu untuk menerapkan

IFRS sebagai standar akuntansinya. Dalam proses pengadopsiannya, negara Indonesia dan Malaysia memiliki persamaan. Sebagai negara berkembang,

Indonesia dan Malaysia memilih untuk menggunakan gradual strategy dalam pengadopsian IFRSnya. Adapun perubahan ini ditandai dengan pengadopsian 21 standar IFRS yang dimulai pada 1 Januari 2006.

Melihat berbagai kesamaan di antara kedua negara, Indonesia dan Malaysia, inilah yang menyebabkan penulis ingin menguji faktor-faktor yang

mempengaruhi audit fees selama masa pengadopsian IFRS di Indonesia dan Malaysia dan membandingkan faktor-faktor yang mempengaruhi audit fees di kedua negara ini pada periode selama pengadopsian IFRS di Indonesia. Adapun

faktor-faktor yang mempengaruhi audit fees yang menjadi fokus penelitian dari penulis adalah audit report lag, risiko perusahaan, kompleksitas audit, jenis KAP,

status pengadopsian IFRS. Penelitian ini akan mengambil model analisis komparatif pada sampel yang tidak berkorelasi untuk membandingkan faktor-faktor yang mempengaruhi audit fees selama masa pengadopsian IFRS di kedua

Ada beberapa penelitian terdahulu terkait dengan faktor-faktor yang mempengaruhi audit fees selama masa pengadopsian IFRS yang juga mengambil

model komparatif. Salah satu penelitian terdahulu ini adalah De George et al. (2013). De George et al. (2013) meneliti faktor-faktor yang mempengaruhi audit fees pada masa pengadopsian IFRS. Penelitian ini mengacu kepada penelitian

komparatif dengan sampel yang berkorelasi. De George et al. (2013) mengamati perubahan audit fees sebelum adopsi IFRS dan sesudah adopsi IFRS di Australia.

Untuk penelitian ini, peneliti tidak memisahkan periode pengadopsian IFRS di masing-masing negara yang diuji. Penelitian ini bertujuan untuk mengetahui

faktor-faktor yang mempengaruhi audit fees pada masa pengadopsian IFRS.

Sementara itu untuk penelitian komparatif tidak berkorelasi mengenai faktor-faktor yang mempengaruhi audit fees dilakukan oleh Younas et al. (2014).

Dalam penelitiannya Younas et al. (2014) melakukan studi komparatif pada negara Cina dan Pakistan. Younas et al. (2014) melakukan dengan dua cara.

Pertama dengan menggunakan model kombinasi untuk kedua negara sehingga ditemukan persamaan dari faktor-faktor yang mempengaruhi audit fees. Kedua dengan memisahkan dan menguji data secara terpisah sehingga ditemukan

perbedaan. Untuk itu penelitian ini akan mengadopsi metodologi penelitian yang telah dilakukan oleh penelitian terdahulu dengan melakukan modifikasi sesuai

Berdasarkan latar belakang di atas itulah, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS KOMPARASI

FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT FEES SELAMA MASA

PENGADOPSIAN IFRS DI INDONESIA DAN MALAYSIA”.

1.2.Rumusan Masalah

Berdasarkan dari uraian yang telah dijelaskan pada latar belakang, maka dapat dirumuskan masalah yang akan diteliti dalam penelitian ini. Adapun rumusan masalah dari penelitian ini yaitu:

1. Apakah faktor-faktor yang diteliti berpengaruh pada audit fees selama masa pengadopsian IFRS di Indonesia baik secara parsial maupun secara

simultan?

2. Apakah faktor-faktor yang diteliti berpengaruh pada audit fees selama masa pengadopsian IFRS di Malaysia baik secara parsial maupun secara

simultan?

3. Apakah faktor-faktor yang berpengaruh pada audit fees selama masa

pengadopsian IFRS di Indonesia dan Malaysia memiliki persamaan dan perbedaan yang disebabkan adanya kesamaan wilayah regional dan periode pengadopsian IFRS?

1.3.Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui faktor-faktor yang berpengaruh pada audit fees selama

2. Untuk mengetahui faktor-faktor yang berpengaruh pada audit fees selama masa pengadopsian IFRS di Malaysia baik simultan maupun parsial.

3. Untuk membandingkan faktor-faktor yang mempengaruhi audit fees

selama masa pengadopsian IFRS di Indonesia dan Malaysia.

1.4.Manfaat Penelitian

Adapun kegunaan dari penelitian ini adalah: 1. Bagi perusahaan

Hasil dari penelitian ini diharapkan dapat dijadikan sebagai bahan

pertimbangan bagi manajer, pihak yang mewakili manajemen perusahaan untuk meningkatkan efektivitas dan efisiensi perusahaan terkait

penyusunan laporan keuangan. Esensinya, audit fees adalah suatu beban bagi perusahaan. Maka dari itu perusahaan juga harus mengendalikan bebannya sehingga tidak menggangu kinerja perusahaannya.

2. Bagi auditor

Hasil dari penelitian ini diharapkan dapat dijadikan sebagai bahan

referensi bagi auditor dalam mempertimbangkan besaran audit fees yang akan dibebankan kepada klien nantinya. Apalagi melihat persaingan di pasar audit semakin ketat. Khususnya pada kawasan ASEAN yang akan

memasuki era AEC. 3. Bagi regulator

dan Malaysia yang menjadi objek penelitian ini. Apalagi dengan kondisi yang akan datang akan terjadi integrasi ekonomi diantara kedua negara.

4. Bagi akademis

Hasil dari penelitian ini diharapkan dapat menjadi bahan referensi bagi

BAB II

TINJAUAN PUSTAKA 2.1.Landasan Teori

2.1.1. Teori Agensi (Agency Theory)

Teori ini menjelaskan hubungan antara pemilik usaha (principal) dan manajemen (agen). Teori ini dikembangkan oleh Jensen dan Meckling (1976). Teori Keagenan (Agency Theory) menjelaskan adanya konflik antara

manajemen (agen) dengan pemilik (principal) yang berpotensi untuk merugikan kedua belah pihak. Manajemen cenderung untuk melakukan

perilaku menyimpang untuk mencapai kepentingannya dan melupakan kepentingan dari principal.

Asumsi utama dari teori agensi adalah semua individu bertindak atas

kepentingan mereka sendiri. Manajemen menginginkan kompensasi yang tinggi atas hasil pekerjaan yang dilakukan oleh mereka. Kompensasi ini

berupa gaji, tunjangan, bonus, dan berbagai bentuk insentif lainnya yang diberikan oleh principal sehingga mendorong agen untuk terus mempertahankan dan meningkatkan kinerjanya sehingga pengembalian untuk

principal mencapai angka yang maksimum. Sementaraprincipal

menginginkan pengembalian yang maksimum atas semua modal yang telah

diberikan kepada perusahaan. Realisasi atas pengembalian dari modal ini secara ekonomis terlihat dari deviden yang dibagikan yang harusnya terus mengalami pertumbuhan dari tahun ke tahun. Dengan deviden yang terus

meningkat dikarenakan investor percaya kepada kemampuan dari manajemen untuk memberikan kesejahteraan kepada pemilik perusahaan.

Manajemen selaku agen sebelum diganjar imbalan yang tinggi oleh

principal terlebih dahulu haruslah berhasil memenuhi tuntutan dari pihak

principal. Namun, Manajemen mempunyai keuntungan yang lebih dalam

mengakses informasi yang ada dalam perusahaan. Kelompok agen dan

principal tidaklah memiliki jumlah informasi yang sama. Apalagi, sumber

informasi utama yang dimiliki oleh principal adalah laporan keuangan perusahaan yang dibuat oleh manajemen selaku agen. Sudah pasti manajemen

memiliki informasi menyangkut perusahaan lebih banyak dan mendalam dibandingkan dengan apa yang diterima oleh principal. Jika asumsinya semua individu bertindak untuk memaksimalkan kepentingan masing-masing, celah

ini pasti akan dimanfaatkan oleh manajemen dengan cara memberikan informasi yang menunjukkan superioritas dari agen sehingga principal

memberi insentif yang tinggi. Namun, hal ini tentu merugikan bagi pihak

principal.

Oleh karena itu, perlu diadakan pengawasan atas kinerja dari agen,

sehingga risiko yang akan diterima oleh principal atas segala modal yang ditanamkan menjadi minimal. Anthony dan Govindarajan (2009) menyatakan

principal dapat merancang sistem pengendalian yang memantau tindakan

agen, menghalangi tindakan yang meningkatkan kekayaan agen dengan mengorbankan kepentingan principal. Bisa dikatakan bahwa agen secara

adanya celah berupa asimetri informasi antara dua kelompok. Tanpa adanya sistem pengendalian untuk agen, maka semakin besar peluang agen untuk

melakukan kecurangan. Mengandalkan peluang yang ada, bisa saja agen melakukan Creative Accounting yang menyimpang, yaitu dengan melakukan

manajemen laba (Earnings Management).

Salah satu sistem pengendalian yang dilakukan adalah membuat laporan keuangan yang diaudit. Namun demikian membuat laporan keuangan

yang diaudit akan menimbulkan konsekuensi baru bagi principal yaitu menambah biaya yang harus ditanggung oleh principal. Biaya ini

dikategorikan ke dalam biaya agensi. Salah satu bentuk biaya agensi adalah biaya pengawasan.

Biaya pengawasan merupakan bagian dari biaya agensi. Menurut

Anthony dan Govindarajan (2009), biaya agensi merupakan upaya principal

untuk menyelaraskan sistem pengendalian perusahaan yang terdiri dari (1)

biaya kompensasi insentif atau bonding costs, (2) biaya pemantauan, dan (3) kerugian residual akibat perbedaan preferensi.

Jensen dan Meckling (1976) menyatakan pemantauan terkait dengan

bonding costs. Bonding costs adalah keadaan dimana agen dapat menyediakan laporan keuangan sebagai sarana pemantauan principal dengan

biaya yang rendah. Agen tentu lebih mudah mengumpulkan informasi internal yang ada di perusahaan dan dapat bergerak lebih cepat dibandingkan dengan principal sehingga dapat membuat keputusan yang terbaik untuk

untuk mempertanggungjawabkan kegiatan operasional perusahaan. Dalam rangka menambah tingkat assurance dari laporan keuangan, dilakukan

pengujian dari laporan keuangan dengan menggunakan jasa dari auditor eksternal sebagai pihak pengawas eksternal yang independen atas kedua belah

pihak. Dapat dikatakan bahwa auditor eksternal adalah pihak perantara yang mengurangi kesenjangan informasi diantara principal dan agen.

2.1.2. Teori Regulasi

Teori regulasi menyatakan perekonomian terpusat adalah alasan dalam

melindungi kepentingan umum. Secara teori, legislatif membuat peraturan untuk melindungi kepentingan ekonomi. Dapat dikatakan bahwa

pembentukan regulasi yang ada itu didasarkan atas kepentingan-kepentingan setiap kelompok secara keseluruhan. Regulasi dibentuk tidak berdasarkan hanya satu kepentingan saja. Setiap konsekuensi dari regulasi haruslah

diterima oleh setiap kepentingan ekonomi yang terkait (pengguna). Menurut Hendriksen dan Van Breda (1991) konsekuensi ekonomi yang diterima oleh

pengguna adalah sebagai berikut:

Tabel 2.1 Konsekuensi Ekonomi

Pengguna Konsekuensi

Perusahaan/korporasi Biaya penerbitan laporan keuangan

Perbedaan volatilitas angka laporan keuangan Manajemen Perilaku manajemen

Masyarakat Persepsi atas perusahaan Investor dan kreditor Keputusan keuangan

perubahan dalam lingkungan regulasi memberikan efek yang paling signifikan dalam meningkatkan biaya pengauditan karena adanya

pembentukan ulang pada profesi pengauditan. Perubahan regulasi dalam suatu negara memberikan domino effect yang tidak hanya berdampak pada

pihak-pihak tertentu saja. Oleh karena itu, regulasi dibentuk berdasarkan kepentingan publik, bukan hanya kepentingan pribadi semata.

Adapun jika dilihat dari sisi ekonomis, pengadopsian IFRS akan

menambah biaya pembuatan laporan keuangan yang disebabkan dari perlunya adaptasi perubahan-perubahan dan pembelajaran-pembelajaran terkait dengan

peraturan yang baru. Namun demikian hal ini tentunya sebanding dengan manfaat yang diperoleh dari pengadopsian IFRS itu sendiri. Horton et al. (2013) menyatakan bahwa pengadopsian IFRS telah meningkatkan kualitas

dari informasi dari pasar modal dan hasil akhir berupa informasi lingkungan perusahaan yang meningkatkan kualitas informasi dan komparabilitas

akuntansi.

2.1.3. Teori Deep Pocket (Deep Pocket Theory)

Teori ini menjelaskan hubungan cateris paribus antara insentif yang diterima auditor dengan opini yang diberikan. Teori ini dikembangkan oleh

Simunic (1980). Dalam teori ini, risiko litigasi lebih besar terjadi pada auditor

Big Four daripada Non Big Four apabila auditor memiliki kesalahan dalam

memberikan opini “ Wajar Tanpa Pengecualian”.

saat klien memiliki tingkat risiko litigasi yang lebih tinggi, secara efektif memonitor sistem pelaporan keuangan untuk menghindari atau mengurangi

kerugian moneter. Hal ini terkait pada biaya audit yang akan dikeluarkan oleh perusahaan. Tentunya perusahaan yang besar memiliki risiko litigasi yang

besar sehingga untuk mengauditnya KAP butuh insentif yang lebih besar lagi karena jika dikemudian hari terjadi hal-hal yang merugikan pihak-pihak yang berkaitan dengan perusahaan, KAP dapat meminimalkan kerugian yang akan

dideritanya terkait reputasi KAP, dan tuntutan lainnya. Risiko litigasi ini dinilai dengan menilai risiko perusahaan. Yaacob dan Che- Ahmad (2012)

menyatakan risiko perusahaan dan pekerjaan yang lebih tinggi akan berkaitan dengan tingginya audit fees dan audit report lag.

2.1.4. IFRS (International Financial Reporting Standards)

IFRS (International Financial Reporting Standards) merupakan standar

akuntansi internasional yang diterbitkan oleh International Accounting Standards Board (IASB). Ada empat organisasi utama dunia yang menyusun

standar akuntansi internasional yang terdiri dari (1) IASB, (2) Komisi Masyarakat Eropa (EC), (3) Organisasi Internasional Pasar Modal (IOSOC), dan (4) Federasi Akuntansi Internasional. Sebelum standar akuntansi

internasional yang diterbitkan oleh IASB ini bernama IFRS, standar ini dikenal dengan nama International Accounting Standards (IAS). Adapun

IASC pada tahun 2001 berganti menjadi IASB. Seluruh IAS yang telah diterbitkan diadopsi oleh IASB. Martani et al. (2012) menyebutkan beberapa

tujuan dari IASB yaitu:

1. untuk mengembangkan satu set standar akuntansi yang berkualitas

tinggi, yang dapat dipahami dan diterapkan secara internasional yang diperlukan sebagai prasyarat dihasilkannya laporan keuangan dan laporan keuangan lain yang berkualitas, transparan, dan dapat

dibandingkan untuk membantu pemakai laporan keuangan dan partisipan dari berbagai pasar modal seluruh dunia mengambil

keputusan ekonomi;

2. untuk mempromosikan penggunaan standar kepada para pengguna; 3. untuk bekerja sama dengan dewan standar nasional dari berbagai

negara untuk melakukan konvergensi dan menjadikan IFRS sebagai standar akuntansi yang berkualitas.

Kim et al. (2012) menyatakan negara dengan pasar modal yang menjanjikan, seperti, Australia, negara-negara anggota Uni Eropa, Hongkong, Filipina, dan Afrika Selatan, telah mewajibkan perusahaan-perusahaan yang

terdaftar di bursa efek negara masing-masing untuk membuat laporan keuangan konsolidasi yang berbasis IFRS untuk setiap tahun keuangannya

Pada tahun 2005, masih ada pula yang negara yang belum mengadopsi IFRS. Pada negara seperti Amerika Serikat, Mexico, Cina, Malaysia, dan

Brazil belum mewajibkan IFRS sebagai standarnya. Adapula negara yang belum mewajibkan pengadopsian IFRS, namun mengizinkan pengadopsian

IFRS secara sukarela. Maka, Kim et al. (2012) membagi perusahaan-perusahaan di dunia menjadi 3 kelompok: (i) bukan pengadopsi IFRS; (ii) mengadopsi IFRS ketika dipaksa untuk mengadopsinya; dan (iii) mengadopsi

IFRS secara sukarela.

Pengadopsian IFRS di setiap negara memiliki metode yang

berbeda-beda. Metode pengadopsian IFRS terdiri atas dua bagian yaitu big bang strategy dan gradual strategy.Big bang strategy adalah metode pengadopsian IFRS yang dilakukan dengan cara mengadopsi standar-standar sekaligus

tanpa adanya tahapan-tahapan. Metode ini biasanya dilakukan oleh negara-negara maju. Gradual strategy adalah metode pengadopsian IFRS yang

dilakukan dengan cara mengadopsi standar-standar secara bertahap mengikuti kondisi lingkungan akuntansi negara tersebut. Metode ini biasanya dilakukan oleh negara berkembang.

Tyrall et al. (2007) menyebutkan beberapa keuntungan dalam mengadopsi IFRS yaitu:

1. meningkatkan status dan kualitas yang diterima dari laporan keuangan;

3. meningkatkan nilai dari efisiensi dari pasar keuangan nasional maupun internasional dikarenakan meningkatnya tingkat

pemahaman, komparabilitas, dan reliability dari laporan keuangan. IFRS tentunya memiliki perbedaan dengan standar akuntansi

internasional lainnya, namun demikian tidak semuanya memiliki dampak material pada persiapan laporan keuangan.Ernst & Young (2005) dan Jubb (2005) dalam Pawsey (2010) sebelumnya telah meneliti mengenai

pemahaman atas standar IFRS dan standar IFRS yang memiliki pengaruh yang paling besar secara konsisten menemukan enam kunci kebijakan

akuntansi dari IFRS yang memiliki pengaruh paling material dalam persiapan pelaporan keuangan. Adapun standar-standar yang dimaksud adalah:

1. IFRS 2 (Share-Based Payments);

2. IAS 12 (Income Taxes); 3. IAS 19 (Employee Benefits);

4. IAS 36 (Impairment); 5. IAS 38 (Intangibles);

6. IAS 32/39 (Financial Instruments).

2.1.5. Perkembangan Pengadopsian IFRS di Indonesia

Negara Indonesia saat ini telah mengadopsi IFRS sebagai standar akuntansi keuangannya. Negara Indonesia menggunakan gradual strategy

Pengadopsian IFRS bukanlah isu yang baru di Indonesia. Sejak tahun 1994, Indonesia sebenarnya telah mengadopsi sebagian besar IAS.

Pernyataan Standar Akuntansi Keuangan (PSAK) dan Interpretasi Standar Akuntansi Keuangan (ISAK) yang diberlakukan sejak tahun 1994 adalah

saduran dari IAS dan interpretasi SIC yang diterbitkan sebelum tahun 1994. Namun, pengadopsian IAS ini dapat dikatakan jalan di tempat, tidak semua revisi IAS, perubahan maupun interpretasi SIC diperbaharui pula di

Indonesia.

Indonesia adalah anggota dari IFAC yang diwakili oleh IAI. Sebagai

anggota IFAC, Indonesia wajib memenuhi kewajibannya. Salah satu kewajiban anggota IFAC yang tertuang dalam SMO (Statement of Membership Obligation) adalah mengadopsi IFRS sebagai standar akuntansi

internasional. Ini berarti, pengadopsian IFRS di Indonesia juga tidak hanya murni sukarela saja, ada faktor-faktor lain yang terlibat dalam pengadopsian

ini. Tuntutan untuk mengadopsi IFRS ternyata tidak hanya datang dari internal negara Indonesia, namun juga berasal dari luar. Desakan pengadopsian IFRS dalam waktu yang secepatnya ini juga diperkuat dengan

hasil forum G20 di Washington DC pada tanggal 15 September 2008 yang inti keputusannya adalah mengadopsi IFRS sebagai standar akuntansi

internasional yang demokratis. Hal ini merupakan kewajiban bagi negara Indonesia selaku anggota dari G20 untuk melaksanakan keputusan itu.

Tingkatan pengadopsian IFRS di setiap negara adalah berbeda-beda.

Dewan Standar Akuntansi Keuangan (DSAK), tingkat pengadopsian IFRS dapat dibedakan menjadi 5 tingkat:

1. Full Adoption; suatu negara mengadopsi seluruh standar IFRS dan menerjemahkan IFRS sama persis ke dalam bahasa yang negara

tersebut gunakan.

2. Adopted; program konvergensi PSAK ke IFRS telah dicanangkan IAI pada Desember 2008. Adopted maksudnya adalah mengadopsi

IFRS namun disesuaikan dengan kondisi di negara tersebut.

3. Piecemeal; suatu negara hanya mengadopsi sebagian besar nomor

IFRS yaitu nomor standar tertentu dan memilih paragraph tertentu saja.

4. Referenced; sebagai referensi, standar yang diterapkan hanya

mengacu pada IFRS tertentu dengan bahasa dan paragraf yang disusun sendiri oleh badan pembuat standar.

5. Not adopted at all; suatu negara sama sekali tidak mengadopsi IFRS.

Indonesia mulai mencapai tahapan full adoption IFRS sejak tahun 2012.

Meskipun sudah memasuki tahapan ini tentunya masih ada beberapa standar IFRS yang sudah di adopsi namun belum resmi digunakan. Salah satu

2.1.6. Perkembangan Pengadopsian IFRS di Malaysia

Di Malaysia, standar akuntansi keuangan yang berlaku dipublikasikan

oleh organisasi Malaysian Accounting Standards Board (MASB). MASB dibentuk berdasarkan Financial Reporting Act 1997 sebagai otoritas yang

independen untuk mengembangkan dan mengeluarkan isu terkait standar pelaporan keuangan dan akuntansi. Pakta ini membuat standar yang dipublikasikan oleh MASB mempunyai otoritas yang legal.

Sama halnya dengan negara Indonesia, negara Malaysia juga menerapkan gradual strategy untuk melakukan pengadopsian IFRS di

negaranya. Malaysia juga merupakan anggota dari IFAC yang diwakili oleh MASB yang menyebabkan timbulnya kewajiban untuk mengadopsi IFRS bagi negara Malaysia. Desakan kewajiban ini juga semakin diperkuat dengan

keanggotaan Malaysia dalam G20.

Bagi perusahaan yang telah terdaftar di Bursa Malaysia, ada

pengadopsian 21 standar IFRS yang efektif berlaku tanggal 1 Januari 2006. Hal ini berarti pengadopsian IFRS yang belum penuh telah dimulai pada negara Malaysia. Pada bulan November 2011, MASB mengeluarkan MFRS

Framework yang berisi Malaysian Financial Reporting Standards (MFRS) yang merupakan sebuah bentuk perjanjian tertulis bagi negara Malaysia

bahwa IFRS akan diadopsi secara penuh secara efektif pada 1 Januari 2012. . Berdasarkan profil yurisdiksiyang dipublikasikan di situs IFRS tertanggal 2 September 2014, Malaysia telah mengadopsi IFRS dan IFRS

di Indonesia, ada pula IFRS yang sudah diadopsi namun beberapa di antaranya belum efektif diberlakukan. Contohnya yaitu MFRS 15 mengenai

Revenue from Contracts with Customers, yang baru akan efektif berlaku tanggal 1 Januari 2017. Berdasarkan uraian di atas, dapat disimpulkan bahwa

di negara Malaysia memiliki periode pengadopsian awal (early adoption) IFRS yang lebih dahulu dibangdingkan Indonesia.

2.1.7. Audit Report Lag

Audit Report Lag disebut juga audit delay.Audit delay menunjukkan

jumlah hari dari tanggal laporan keuangan sampai dengan tanggal laporan audit (Ashton et al., 1987). Ketika terjadi keterlambatan dalam proses pengauditan yang menunda penerbitan laporan keuangan yang diaudit,

perusahaan yang diaudit akan menghadapi konsekuensi berupa reaksi negatif dari pasar dan meningkatnya tinggak asimetri informasi (Bronson et al.

2011). Dapat dikatakan bahwa audit report lag juga merupakan faktor penting yang menentukan kualitas laporan keuangan. Logikanya, sebanyak apapun informasi yang dimiliki oleh laporan keuangan yang diaudit, hal itu

tentunya menjadi tidak berguna bila pemberian informasinya terlambat.

Stakeholders tentu menginginkan informasi yang tepat di waktu yang tepat

pula, khususnya investor yang ingin menginvestasikan uangnya. Apalagi pada era globalisasi ini, investor-investor itu akan dengan mudah mengalihkan perhatiannya pada perusahaan-perusahaan lain yang mampu menyediakan

Telah banyak dilakukan penelitian terkait audit report lag ini. Pada dasarnya, ada banyak faktor yang mempengaruhi audit report lag. Salah satu

faktor ini adalah ketersediaan personel audit yang memadai dan mumpuni. Knetchel dan Payne (2001) menemukan bahwa penggunaan staf yang kurang

berpengalaman berhubungan dengan waktu penundaan yang lebih lama. Lebih lanjut, Behn et al. (2006) juga menemukan kekurangan staf yang berpengalaman baik dari sisi klien maupun auditor akan menjadi penghambat

untuk mempercepat penerbitan laporan keuangan yang diaudit.

Sebagaimana telah disebutkan sebelumnya, perubahan regulasi akan

meningkatkan biaya. Pengadopsian IFRS tentunya akan menimbulkan biaya, yang disebabkan adanya perbedaan-perbedaan antara IFRS dengan standar akuntansi yang sebelumnya. Baik klien, selaku pembuat laporan keuangan,

maupun auditor, selaku pengaudit suka tidak suka harus mempelajari standar ini. Bila klien dan auditor tidak memiliki pemahaman yang cukup mumpuni

terkait dengan standar-standar baru yang berbeda ini, tentunya akan semakin lama pula laporan keuangan yang diaudit ini diterbitkan.

Hassan dan Nasser (2013) menyatakan lamanya audit report lag

mencerminkan kesulitan-kesulitan dalam mengaudit perusahaan, yang akan membawa pada peningkatan audit fees dikarenakan lebih banyak pekerjaan

audit yang dilakukan ataupun dikarenakan adanya risiko tambahan yang terlibat. Auditor disini tentunya akan semakin berhati-hati dalam mengaudit laporan keuangan, apalagi untuk bagian-bagian yang berbeda dengan standar

kemungkinan salah saji yang material akibat salah penerapan standar IFRS ini. Apabila gagal ditemukan auditor tentu ini akan merusak reputasi auditor

dan bahkan akan timbul tuntutan dari klien maupun pihak luar ke auditor. Kehati-hatian auditor ini membawa pada tambahan waktu untuk melakukan

pengauditan yang akan meningkatkan audit fees yang diminta klien.

2.1.8. Batas Waktu Penyampaian Laporan Keuangan

Berdasarkan keputusan BAPEPAM Nomor: Kep – 36/PM/2003 tentang kewajiban penyampaian laporan berkala di Indonesia mengungkapkan bahwa

perusahaan yang melaporkan laporan tahunan harus menyertakan laporan pendapat dengan pendapat yang lazim dan disampaikan kepada BAPEPAM,

penyampaiannya selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan. Laporan yang disampaikan harus terdiri dari: Neraca, Laporan laba rugi, Laporan perubahan ekuitas, Laporan arus kas, laporan lain

dan, catatan atas laporan keuangan.

Batas waktu penyampaian laporan keuangan di Malaysia diperoleh

berdasarkan informasi dari Ummi dan Rashidah (2011) dalam Indriyani (2012). Bursa Malaysia Listing Requirement chapter 9.23 mengungkapkan bahwa perusahaan yang tercatat di Bursa Malaysia harus mengajukan laporan

tahunannya kepada bursa Malaysia 6 bulan setelah akhir periode.

2.1.9. Risiko Perusahaan

Hassan et al. (2013) menyatakan risiko perusahaan sebagai salah satu

menyatakan auditor membutuhkan usaha lebih dalam mengaudit klien dengan kondisi keuangan yang lebih jelek untuk menghindari tuntutan hukum

terhadap auditor di masa depan, yang akhirnya menyebabkan audit fees yang lebih tinggi. Apalagi ketika masa kebangkrutan Enron, WorldCom yang

menyebabkan semakin tingginya tuntutan hukum pada auditor dikarenakan opini yang diberikan.

Younas et al (2014) dalam penelitiannya menemukan, bahwa risiko

perusahaan merupakan salah satu faktor yang penting dalam menentukan

audit fees yang dibayarkan kepada auditor di Pakistan. Namun demikian,

hasil yang berbeda diperoleh di Cina, dimana risiko perusahaan bukan faktor yang menentukan audit fees di Cina. Berdasarkan penelitian ini ditemukan fakta bahwa dalam penentuan nilai audit fees berbeda-beda di setiap negara,

tergantung perspektif dari negara itu.

Dalam kasus pengadopsian IFRS, De George et al. (2013) menyatakan

peningkatan usaha untuk mengaudit disebabkan oleh dua faktor. Pertama, auditor akan melakukan usaha tambahan untuk memahami standar yang baru sehingga auditor dapat mengases apakah standar sudah benar berlaku atau

tidak. Biaya berulang akan meningkat jika auditor menilai bahwa butuh usaha yang lebih dalam pelaporan dengan standar IFRS.

Alasan kedua yaitu, auditor cenderung untuk menambah usaha audit untuk mengelola risiko dari pengadopsian IFRS dalam hal (1) kemungkinan laporan keuangan disajikan salah secara material, dan (2) risiko litigasi

reputasi) terkait dengan konsekuensi dari laporan keuangan yang salah saji secara material.

Juanda (2007) mengartikan risiko litigasi sebagai risiko yang melekat pada perusahaan yang memungkinkan terjadinya ancaman litigasi oleh

pihak-pihak yang memungkinkan terjadinya ancaman litigasi oleh pihak-pihak-pihak-pihak yang berkepentingan dengan perusahaan yang merasa dirugikan. Adapun pihak-pihak yang dimaksud Juanda (2007) meliputi kreditor, investor, dan regulator.

Juanda (2009) menilai risiko litigasi ini dari beberapa faktor, volatilitas saham, risiko keuangan (perusahaan), dan risiko politik.

Secara konsep, semakin tinggi risiko litigasi, akan mengakibatkan semakin besar audit fees yang diminta oleh klien. Dalam penelitian Badertscher et al. (2014) yang menemukan bahwa semakin tinggi risiko

litigasi audit yang dari kepemilikan perusahaan yang terbuka yang akhirnya berdampak pada audit fees. Ini berarti, tingkat risiko litigasi yang diterima

auditor akan berbeda antara perusahaan yang masih tertutup dibandingkan dengan yang terbuka.

Konvergensi IFRS berkontribusi terhadap peningkatan biaya kepatuhan

oleh perusahaan (De George et al, 2013). Hal ini tentu akan membuat auditor harus berhati-hati sehingga tidak lalai dalam melaksanakan tugasnya.

peningkatan upaya auditnya. Berdasarkan penelitian Kim et al. (2012) peningkatan upaya audit akan meningkatkan audit fees.

2.1.10. Litigasi Auditor

Reputasi dari kantor akuntan publik mempengaruhi audit litigation

yang mempengaruhi audit fees. Eu-Jin dan Houghton (2000) menyatakan

pemodelan audit fee dan audit litigation adalah dua topik yang terpisah namun berhubungan. Litigasi auditor terjadi pada saat manajemen, pemegang saham, kreditur, atau pihak ketiga lainnya berusaha menuntut kerugian yang

mereka alami dengan menghubungkan “kecacatan” dalam laporan keuangn yang diaudit dan menetapkan tanggung jawab atas kerugian kepada auditor

(Sheetaraman et al. 2002).

Litigasi melibatkan persepsi dari kegagalan audit, dimana adanya kegagalan untuk mendeteksi atau mengungkapkan penyajian laporan

keuangan secara material ataupun kesalahan penyajian dalam laporan keuangan (Eu-Jin dan Houghton, 2000).

Risiko litigasi yang dihadapi auditor rendah bila terjadi di negara yang memiliki peraturan hukum yang kuat sehingga upaya audit akan menurun (Kim et al, 2012). Litigasi auditor menimbulkan kerugian pada auditor

2.1.11. Kompleksitas Audit

Kompleksitas audit dinilai berdasarkan jumlah anak perusahaan yang

dimiliki entitas baik di dalam maupun di luar negeri. Hassan dan Naser (2013) menyatakan perusahaan dengan jumlah anak perusahaan yang banyak

lebih kompleks dibandingkan dengan perusahaan yang mempunyai anak perusahaan yang lebih sedikit atau tidak ada sama sekali. Alasan utama yang menjadi penyebab hal ini adalah semakin banyak jumlah anak perusahaan

maka waktu kegiatan pengauditan semakin lama dan semakin dibutuhkan keahlian yang tinggi dalam memastikan akurasi dari laporan keuangan

konsolidasinya.

Friis dan Nielsen (2010) menyatakan kompleksitas perusahaan disebabkan oleh faktor-faktor yang melekat pada perusahaan tersebut.

Faktor-faktor tersebut terdiri dari (1) jumlah anak perusahaan; (2) apakah perusahaan menjalankan program berbasis saham insentif atau tidak; (3) jenis industri;

(4) ukuran perusahaan; (5) jenis perusahaan, terbuka atau tertutup.

2.1.12. Ukuran Perusahaan

Ukuran perusahaan yang besar tentunya memiliki aktivitas yang lebih banyak. Hassan dan Nasser (2013) menyatakan perusahaan yang besar

cenderung untuk melakukan pengungkapan yang lebih banyak dibandingkan dengan perusahaan yang lebih kecil. Akibatnya diperlukan jasa pengauditan

Menurut Vieru dan Schadewitz (2010) disebutkan bahwa ukuran perusahaan terkait kebutuhan auditor untuk lebih banyak menggunakan

waktu, sumber daya dan upaya dalam menyiapkan, menganalisa dan menguji informasi perusahaan sebelum penerbitan opini audit. Kebutuhan tersebut

berhubungan dengan informasi mengenai jumlah aktiva dan jumlah kewajiban yang dimiliki oleh perusahaan.

De George et al (2013) juga mengungkapkan bahwa perusahaan kecil

tidak memiliki departemen akuntansi yang besar dan berketrampilan khusus untuk menerapkan sistem akuntansi pada level tinggi. Akibatnya biaya

pengadopsian IFRS ini akan menjadi mahal pada perusahaan kecil. Oleh karenanya IASB mengembangkan IFRS khusus untuk Small Medium-sized Entities (SMEs). Adapun tujuan ini menurut De George et al (2013) yaitu

untuk mengurangi biaya persiapan dan kepatuhan yang terkait dengan skala adopsi penuh IFRS.

2.1.13. Akuntan Publik, dan Kantor Akuntan Publik

Akuntan publik bersertifikat menurut Arens, Elder, dan Beasley (2006) didefinisikan sebagai berikut:

“Akuntan publik bersertifikat adalah seseorang yang telah memenuhi persyaratan peraturan negara bagian, termasuk lulus ujian sertifikasi akuntan publik, dan dengan demikian telah bersertifikat; seorang akuntan publik mungkin memikul tanggung jawab utama untuk melakukan fungsi audit atas laporan keuangan historis yang diterbitkan entitas-entitas keuangan yang bersifat komersial maupun non komersial.”

badan usaha yang didirikan berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha berdasarkan Undang-Undang ini.

Kantor akuntan publik melaksanakan empat jenis jasa utama yaitu jasa akuntansi dan pembukuan, jasa perpajakan, jasa konsultasi manajemen dan

jasa auditing (Mulyadi, 2005). Kantor akuntan publik di Indonesia terdiri dari

Big Four dan Non Big Four. KAP Big Four merupakan kantor akuntan publik internasional yang berafiliasi dengan KAP lokal. Sedangkan kantor akuntan

publik internasional yang berafiliasi dengan KAP lokal. Sedangkan kantor akuntan publik Non Big Four merupakan kantor akuntan publik lokal yang

didirikan atas izin dari Menteri Keuangan atau pejabat berwenang setelah melalui tahap ujian pendirian KAP.

Berdasarkan penelitian yang dilakukan oleh Younas et al. (2014) jenis

KAP merupakan faktor yang mempengaruhi dalam penilaian audit fees di negara Cina. Negara Indonesia dan negara Malaysia adalah negara

berkembang seperti Cina. Jika bercermin dari negara Cina, dimana jenis KAP sangat mempengaruhi audit fees, maka terdapat kemungkinan bagi jenis KAP sebagai faktor-faktor yang mempengaruhi audit fees di negara Indonesia dan

Malaysia.

2.1.14. Audit Fees

Imbalan atas jasa yang diterima oleh auditor atas jasa auditnya ini