SKRIPSI

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA PERUSAHAAN DENGAN LEVERAGE SEBAGAI VARIABEL KONTROL

(STUDI EMPIRIS PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2009 – 2011)

OLEH :

SARAGIH DIAN C. 080503043

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Segala pujian dan kemuliaan bagi Tuhan Yesus karena kasih dan penyertaan-Nya penulis dapat menyelesaikan skripsi ini. Adapun judul dari skripsi ini adalah : ”Pengaruh Modal Intelektual terhadap Kinerja Perusahaan dengan Leverage sebagai Variabel Kontrol (Studi Empiris Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011)”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini, penulis tidak lepas dari dukungan dan doa orang-orang tercinta dan berbagai pihak. Pada kesempatan ini, perkenankanlah penulis mengucapkan terima kasih kepada kedua orang tua penulis, yaitu Ayahanda Djahotman Saragih dan Ibunda Ferstmawaty Tondang atas semua dukungan, teguran, dan cinta kasih yang tiada habisnya. You are my role model!

Dalam kesempatan ini juga penulis mengucapkan terimakasih kepada pihak-pihak yang telah banyak memberi bimbingan, bantuan, saran, serta dukungan dan doa dalam penyelesaian skripsi ini. Maka dari itu, perkenankanlah penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Arifin Lubis, MM., Ak. selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara,

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

4. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak. selaku Dosen Pembimbing yang telah banyak membimbing dan memberikan masukan serta meluangkan waktu di antara kesibukan yang padat,

5. Seluruh dosen di Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik dan membantu penulis selama masa perkuliahan,

6. Kakak, adik, teman SD, SMP, SMA, kuliah, dan kos B52 yang selalu memberikan dukungan dan mendoakan penulis

Penulis menyadari masih banyak kekurangan yang terdapat dalam penulisan skripsi ini mengingat terbatasnya waktu, pengetahuan, dan kemampuan penulis. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca dan kritik serta saran yang membangun akan diterima dengan tulus hati.

Medan, 22 Desember 2012

Penulis,

Saragih Dian C.

ABSTRAK

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA PERUSAHAAN DENGAN LEVERAGE SEBAGAI VARIABEL KONTROL (STUDI EMPIRIS PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BEI TAHUN 2009 – 2011)

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh modal intelektual terhadap kinerja perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Desain penelitian yang digunakan adalah kausal komparatif. Populasi dalam penelitian ini berjumlah 29 perusahaan dan yang menjadi sampel penelitian berjumlah 15 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari idx.co.id

Penelitian ini menggunakan modal intelektual dengan pengukuran VAIC

. Metode pengumpulan data yang digunakan adalah teknik dokumentasi.

TM

yang terdiri dari human capital efficiency, structural capital efficiency, dan capital employed efficiency sebagai variabel independen, kinerja perusahaan sebagai variabel dependen, dan leverage sebagai variabel kontrol. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik. Hasil penelitian menunjukkan bahwa secara parsial human capital efficiency, structural capital efficiency, dan leverage tidak berpengaruh terhadap kinerja perusahaan, sedangkan capital employed efficiency berpengaruh terhadap kinerja perusahaan. Pengujian secara simultan menunjukkan bahwa human capital efficiency, structural capital efficiency, capital employed efficiency dan leverage berpengaruh terhadap kinerja perusahaan.

ABSTRACK

THE INFLUENCE OF INTELLECTUAL CAPITAL TO FIRM PERFORMANCE INCLUDING LEVERAGE AS CONTROL VARIABLE (EMPIRICAL STUDY ON MINING COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE ON 2009-2011)

The purpose of this research is to analyze the influence of intellectual capital to firm performance on mining companies listed in Indonesia Stock Exchange on 2009-2011. The research design used is causal comparative. This research has 29 companies as the population and 15 as the sample of research. Purposive sampling used to select the sample. The type of data on this research is secondary data obtained from idx.co.id

This research uses intellectual capital which is measure by VAIC . The method of collecting data is documentation technique.

TM , consists of human capital efficiency, structural capital efficiency, and capital employed efficiency as independent variables, firm performance as dependent variable, and leverage as control variable. This research uses multiple linear regression analysis for statistical analysis and the regression model has been tested on classical assumption test. The result of this research finds that human capital efficiency, structural capital efficiency, and leverage partially not influence firm performance, but capital employed efficiency influences it. The simultaneous test shows that human capital efficiency, structural capital efficiency, capital employed efficiency and leverage influence firm performance.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan dan Manfaat Penelitian ... 6

1.3.1 Tujuan Penelitian ... 6

1.3.2 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 8

2.1.1 Resouce-Based Theory ... 8

2.1.2 Stakeholder Theory ... 9

2.1.3 Aset Tak Berwujud ... 10

2.1.4 Modal Intelektual ... 11

2.1.4.1 Definisi Modal Intelektual ... 11

2.1.4.2 Komponen Modal Intelektual ... 12

2.1.4.3 Pengukuran Modal Intelektual ... 14

2.1.5 VAICTM 2.1.5.1 Human Capital Efficiency (HCE) ... 17

(Value Added Intellectual Coefficient) ... 16

2.1.5.2 Structural Capital Efficiency (SCE) ... 18

2.1.5.3 Capital Employed Efficiency (CEE) ... 19

2.1.6 Leverage ... 19

2.1.7 Pengukuran Kinerja Perusahaan ... 20

2.2 Tinjauan Penelitian Terdahulu ... 20

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 26

3.2 Batasan Operasional ... 26

3.3 Definisi Operasional ... 27

3.3.1 Variabel Dependen ... 27

3.3.2 Variabel Independen ... 27

3.4 Skala Pengukuran Variabel ... 29

3.5 Populasi dan Sampel Penelitian ... 30

3.5.1 Populasi Penelitian ... 30

3.5.2 Sampel Penelitian ... 31

3.6 Jenis Data ... 33

3.7 Metode Pengumpulan Data ... 33

3.8 Teknik Analisis ... 34

3.8.1 Statistik Deskriptif ... 34

3.8.2 Uji Asumsi Klasik ... 34

3.8.2.1 Uji Normalitas ... 34

3.8.2.2 Uji Multikolinearitas ... 35

3.8.2.3 Uji Autokorelasi ... 35

3.8.2.4 Uji Heterokedastitas ... 36

3.8.3 Pengujian Hipotesis ... 36

3.8.3.1 Uji Koefisien Determinasi (R2 3.8.3.2 Uji Signifikansi Parsial (Uji T) ... 37

) ... 37

3.8.3.3 Uji Signifikansi Simultan (Uji F) ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 39

4.2 Analisis Hasil Penelitian ... 39

4.2.1 Statistik Deskriptif ... 39

4.2.2 Regresi Linier Berganda ... 42

4.2.3 Uji Asumsi Klasik ... 44

4.2.3.1 Uji Normalitas ... 44

4.2.3.2 Uji Multikolinearitas ... 47

4.2.3.3 Uji Autokorelasi ... 48

4.2.3.4 Uji Heterokedastisitas ... 50

4.2.4 Pengujian Hipotesis ... 51

4.2.4.1 Koefisien Determinasi (R2 4.2.4.2 Uji Signifikansi Parsial (Uji T) ... 53

) ... 51

4.2.4.3 Uji Signifikansi Simultan (Uji F) ... 55

4.3 Pembahasan Hasil Penelitian ... 56

4.3.1 Pengaruh Modal Intelektual terhadap Kinerja Perusahaan .... 56

4.3.1.1 Pengaruh HCE terhadap Kinerja Perusahaan ... 56

4.3.1.2 Pengaruh SCE terhadap Kinerja Perusahaan ... 56

4.3.1.3 Pengaruh CEE terhadap Kinerja Perusahaan ... 57

4.3.2 Pengaruh Leverage terhadap Kinerja Perusahaan ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 58

5.2 Keterbatasan Penelitian ... 59

5.3 Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Hal.

3.1 Pengukuran Variabel Penelitian………... 30

3.2 Proses Seleksi Sampel Berdasarkan Kriteria…… 32

3.3 Daftar Perusahaan Sampel……… 33

4.1 Statistik Deskriptif ………... 40

4.2 Hasil Uji Regresi……….. 42

4.3. Uji Kolmogorov-Smirnov……… 47

4.4. Uji Multikolinearitas ………... 48

4.5. Uji Autokorelasi ……….……. 49

4.6. Uji Glejser ………..…………. 51

4.7. Koefisien Determinasi (R2)………. 52

4.8. Uji T………. 53

DAFTAR GAMBAR

No.

Gambar Judul Hal.

2.1 Kerangka Konseptual……… 24 4.1 Uji Normalitas dengan Grafik

Histogram……… 45 4.2 Uji Normalitas dengan Grafik

P-Plot... 46 4.3 Uji Heterokedastisitas dengan Grafik

DAFTAR LAMPIRAN

No.

Lampiran Judul Hal.

ABSTRAK

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA PERUSAHAAN DENGAN LEVERAGE SEBAGAI VARIABEL KONTROL (STUDI EMPIRIS PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR

DI BEI TAHUN 2009 – 2011)

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh modal intelektual terhadap kinerja perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011. Desain penelitian yang digunakan adalah kausal komparatif. Populasi dalam penelitian ini berjumlah 29 perusahaan dan yang menjadi sampel penelitian berjumlah 15 perusahaan. Metode purposive sampling digunakan dalam pemilihan sampel. Jenis data dalam penelitian ini adalah data sekunder yang diperoleh dari idx.co.id

Penelitian ini menggunakan modal intelektual dengan pengukuran VAIC

. Metode pengumpulan data yang digunakan adalah teknik dokumentasi.

TM

yang terdiri dari human capital efficiency, structural capital efficiency, dan capital employed efficiency sebagai variabel independen, kinerja perusahaan sebagai variabel dependen, dan leverage sebagai variabel kontrol. Penelitian ini menggunakan analisis regresi linear berganda untuk analisis statistik dan model regresi telah diuji terlebih dahulu dalam uji asumsi klasik. Hasil penelitian menunjukkan bahwa secara parsial human capital efficiency, structural capital efficiency, dan leverage tidak berpengaruh terhadap kinerja perusahaan, sedangkan capital employed efficiency berpengaruh terhadap kinerja perusahaan. Pengujian secara simultan menunjukkan bahwa human capital efficiency, structural capital efficiency, capital employed efficiency dan leverage berpengaruh terhadap kinerja perusahaan.

ABSTRACK

THE INFLUENCE OF INTELLECTUAL CAPITAL TO FIRM PERFORMANCE INCLUDING LEVERAGE AS CONTROL VARIABLE (EMPIRICAL STUDY ON MINING COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE ON 2009-2011)

The purpose of this research is to analyze the influence of intellectual capital to firm performance on mining companies listed in Indonesia Stock Exchange on 2009-2011. The research design used is causal comparative. This research has 29 companies as the population and 15 as the sample of research. Purposive sampling used to select the sample. The type of data on this research is secondary data obtained from idx.co.id

This research uses intellectual capital which is measure by VAIC . The method of collecting data is documentation technique.

TM , consists of human capital efficiency, structural capital efficiency, and capital employed efficiency as independent variables, firm performance as dependent variable, and leverage as control variable. This research uses multiple linear regression analysis for statistical analysis and the regression model has been tested on classical assumption test. The result of this research finds that human capital efficiency, structural capital efficiency, and leverage partially not influence firm performance, but capital employed efficiency influences it. The simultaneous test shows that human capital efficiency, structural capital efficiency, capital employed efficiency and leverage influence firm performance.

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Globalisasi telah membuka begitu banyak pasar dan pesaing baru, penyebaran teknologi yang begitu pesat serta pertumbuhan jaringan komputer yang luar biasa. Hal ini menyebabkan semakin bergunanya informasi dan teknologi informasi dalam dunia usaha, bahkan keduanya telah menjadi bahan baku utama dan produk terpenting ekonomi. Aset modal yang dibutuhkan untuk kekayaan masa kini bukanlah tanah, peralatan mesin dan pabrik, melainkan modal intelektual (Stewart, 2002 : X).

Informasi terkait modal intelektual menjadi penting diketahui oleh shareholder karena perannya yang strategis, namun perhatian perusahaan tidak boleh terbatas pada shareholder, melainkan seluruh stakeholder (Donaldson dan Preston dalam Riahi-Belkaoui, 2003 : 216). Stakeholder merupakan kelompok yang vital bagi kelangsungan dan kesuksesan perusahaan (Freeman dalam Fontaine et al., 2006 : 4). Stakeholder dapat memperoleh informasi modal intelektual jika ada laporan yang menyajikan modal intelektual perusahaan.

menyebabkan diperlukannya model pengukuran modal intelektual yang dapat digunakan untuk membandingkan modal intelektual antar perusahaan.

Modal intelektual merupakan kepemilikan pengetahuan, aplikasi pengalaman, teknologi organisasional, hubungan pelanggan, dan keahlian profesional yang memberikan keunggulan kompetitif perusahaan di pasar (Edvinson dan Malone dalam Ahangar, 2011 : 89). Stakeholders memandang perusahaan berkinerja baik sebagai perusahaan yang memiliki keunggulan kompetitif sehingga dari definisi tersebut terlihat bahwa modal intelektual memberikan kontribusi dalam meningkatkan kinerja perusahaan.

Seiring dengan semakin pentingnya peranan modal intelektual bagi kinerja perusahaan, semakin banyak pula penelitian yang dilakukan untuk menguji pengaruh modal intelektual terhadap kinerja perusahaan. Firer dan Williams (2003) meneliti pengaruh modal intelektual

Penelitian yang serupa juga dilakukan oleh Chen et al. (2005) dengan menggunakan sampel perusahaan go public di Taiwan. Chen et al. (2005) menggunakan VAIC

terhadap kinerja perusahaan berdasarkan pengukuran profitabilitas, produktivitas, dan penilaian pasar. Perusahaan yang dijadikan sampel adalah perusahaan perbankan, elektronik, informasi, dan jasa. Variabel independen dalam penelitian ini adalah capital employed efficiency (CEE), human capital efficiency (HCE), structural capital efficiency (SCE). Variabel dependen yang digunakan adalah return on asset (ROA), ATO, market-to-book ratio (MB). Variabel kontrol yang digunakan antara lain ukuran perusahaan, leverage, return on equity (ROE), dan tipe industri. Hasil penelitian menunjukkan bahwa HCE berpengaruh terhadap ATO dan variabel kontrol ukuran perusahaan berpengaruh terhadap ROA.

TM

Zeghal dan Maaloul (2010) meneliti pengaruh modal intelektual terhadap economic performance, financial performance, dan stock market performance pada perusahaan UK yang terdiri dari tiga kelompok industri: high-tech, tradisional, dan jasa. Variabel independen dalam penelitian ini adalah intellectual capital efficiency (ICE) dan CEE. Variabel dependen yang digunakan adalah operating income/sales (OI/S), ROA, MB. Variabel kontrol antara lain ukuran perusahaan dan leverage. Hasil penelitian menunjukkan leverage berpengaruh terhadap OI/S dan ROA perusahaan jasa, sedangkan ICE, CEE dan ukuran perusahaan tidak berpengaruh terhadap OI/S, ROA, MB.

Di Indonesia, penelitian yang menguji pengaruh modal intelektual terhadap kinerja perusahaan dilakukan oleh Ulum dkk. (2008). Sampel penelitian ini adalah perusahaan perbankan. Variabel independen dalam penelitian ini adalah VAICTM dan Rate of Growth of IC (ROGIC). Variabel dependen yang digunakan adalah ROA, ATO, GR. Hasil penelitian menunjukkan VAICTM berpengaruh terhadap kinerja perusahaan masa kini maupun masa mendatang, namun ROGIC

Penelitian lainnya dilakukan oleh Kuryanto dan Syafruddin (2008). Penelitian ini meneliti pengaruh modal intelektual

tidak menunjukkan pengaruh terhadap kinerja perusahaan masa mendatang.

annual stock return (ASR). Hasilnya adalah VAICTM

Rangkuti (2012) meneliti pengaruh intellectual capital dan fundamental perusahaan terhadap kinerja perusahaan. Variabel independen dalam penelitian ini adalah VAIC

maupun ROGIC tidak berpengaruh terhadap kinerja perusahaan masa kini maupun masa mendatang.

TM

. Variabel dependen yang digunakan adalah ROA, ROE, ATO. Variabel kontrolnya terdiri dari ukuran perusahaan dan debt ratio. Hasil penelitian menunjukkan VAICTM

Berdasarkan fenomena dan ketidaksesuaian hasil pada penelitian terdahulu yang telah diuraikan di atas, maka peneliti ingin mengkaji lebih dalam mengenai pengaruh modal intelektual terhadap kinerja perusahaan. Perbedaan penelitian ini dengan penelitian terdahulu, yaitu peneliti menggunakan satu variabel dependen, yaitu asset turnover (ATO) dan satu variabel kontrol, yaitu leverage. Perbedaan lain dari penelitian terdahulu adalah jenis perusahaan yang menjadi populasi dan sampel serta tahun penerbitan laporan keuangan perusahaan.

tidak berpengaruh terhadap ROA, ROE, maupun ATO, ukuran perusahaan berpengaruh terhadap ATO, dan debt ratio berpengaruh terhadap ROA.

bagi investor untuk menanamkan dananya terutama di Indonesia, negara yang memiliki sumber daya mineral yang melimpah.

Berdasarkan uraian di atas, peneliti termotivasi melakukan penelitian dengan judul “Pengaruh Modal Intelektual terhadap Kinerja Perusahaan dengan Leverage sebagai Variabel Kontrol (Studi Empiris Perusahaan Pertambangan yang Terdaftar di BEI Tahun 2009 – 2011)”.

1.2Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah dikemukakan di atas, maka permasalahan penelitian dapat dirumuskan sebagai berikut:

1. Apakah modal intelektual berpengaruh terhadap kinerja perusahaan pertambangan?

2. Apakah leverage berpengaruh terhadap kinerja perusahaan

pertambangan?

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan penelitian yang ingin dicapai berdasarkan perumusan masalah di atas adalah:

1. Untuk mengetahui apakah modal intelektual berpengaruh terhadap

2. Untuk mengetahui apakah leverage berpengaruh terhadap kinerja

perusahaan pertambangan.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak.

1. Bagi regulator, penelitian ini diharapkan dapat menjadi pertimbangan dalam peninjauan kebijakan perusahaan terkait pentingnya pengukuran modal intelektual dalam perusahaan go public terutama perusahaan pertambangan.

2. Bagi perusahaan, penelitian ini diharapkan dapat memberikan

informasi mengenai pentingnya modal intelektual untuk kemajuan perusahaan.

3. Bagi calon investor dan investor, penelitian ini diharapkan dapat

dipertimbangkan dalam melakukan investasi, yaitu dengan meninjau kinerja perusahaan berdasarkan modal intelektualnya.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Resource-Based Theory

strategis karena berpengaruh positif terhadap kinerja perusahaan melalui pengukuran nilai tambah (Riahi-Belkaoui, 2003 : 217).

2.1.2 Stakeholder Theory

Dalam literatur, terdapat banyak definisi dari stakeholder, bahkan Freeman, yang disebut-sebut sebagai bapak konsep stakeholder, juga pernah mengganti definisinya atas stakeholder (Fontaine et al., 2006 : 4). Pada tahun 1984, Freeman (dalam Fontaine et al., 2006 : 4) menyatakan bahwa stakeholder adalah setiap kelompok atau individu yang mempengaruhi pencapaian tujuan organisasi, ataupun dipengaruhi oleh pencapaian tujuan organisasi namun pada tahun 2004, Freeman mendefinisikan stakeholder sebagai kelompok yang vital bagi kelangsungan dan kesuksesan perusahaan. Pihak-pihak yang merupakan stakeholder organisasi adalah pemegang saham, karyawan, pelanggan, pemasok, kreditor, pemerintah, dan masyarakat (Riahi-Belkaoui, 2003 : 216).

Freeman (dalam Fontaine et al., 2006 : 4), yaitu stakeholder sebagai kelompok vital bagi kelangsungan dan kesuksesan perusahaan.

Konsensus yang berkembang dalam konteks teori stakeholder adalah bahwa laba akuntansi hanyalah merupakan ukuran return bagi pemegang saham (shareholder), sementara value added adalah ukuran yang lebih akurat yang diciptakan dan didistribusikan oleh dan di antara stakeholder itu sendiri (Meek dan Gray dalam Riahi-Belkaoui, 2003 : 216). Value added dapat dicapai seiring dengan kinerja perusahaan yang lebih produktif. Untuk mengevaluasi kinerja perusahaan, teori stakeholder menggunakan value added sebagai tolok ukur kekayaan yang diciptakan perusahaan.

2.1.3 Aset Tak Berwujud

a. Dapat dipisahkan, yaitu dapat dipisahkan atau dibedakan dari

entitas dan dijual, dipindahkan, dilisensikan, disewakan atau ditukarkan, baik secara tersendiri atau bersama-sama dengan kontrak terkait, aset atau liabilitas teridentifikasi, terlepas dari apakah entitas bermaksud untuk melakukan hal tersebut; atau b. Timbul dari kontrak atau hak legal lainnya, terlepas dari apakah

hak tersebut dapat dialihkan atau dipisahkan dari entitas atau dari hak-hak dan kewajiban-kewajiban lainnya.

2.1.4 Modal Intelektual

Penggunaan istilah intellectual assets, intangibles, knowledge assets, dan intellectual capital dapat saling menggantikan untuk mendefinisikan bebas atau dapat dikatakan dekat pengertiannya dengan faktor tidak berwujud yang berkontribusi pada kinerja perusahaan (Kamiyama et al., 2006 : 2). Perbedaan istilah ini diikuti dengan berbagai definisi atas modal intelektual.

2.1.4.1Definisi Modal Intelektual

berbagai penulis dalam berbagai literatur dan jurnal penelitian. Stewart (2002) menyatakan bahwa modal intelektual adalah materi intelektual — pengetahuan, informasi, hak pemilikan intelektual, pengalaman — yang dapat digunakan untuk menciptakan kekayaan.

Edvinson dan Malone (dalam Ahangar, 2011 : 89) mendefinisikan modal intelektual sebagai kepemilikan pengetahuan, aplikasi pengalaman, teknologi organisasional, hubungan pelanggan, dan keahlian profesional yang memberikan keunggulan kompetitif perusahaan di pasar. Berdasarkan CIMA (dalam Ariyudha, 2010 : 10), modal intelektual juga dapat didefinisikan sebagai pengetahuan dan pengalaman, kemampuan profesional, hubungan dan kerjasama yang baik, serta kapasitas kemampuan teknologi. Dari beberapa definisi yang telah dikemukakan, terlihat bahwa modal intelektual diyakini dapat memberikan nilai dan keunggulan kompetitif bagi perusahaan.

2.1.4.2Komponen Modal Intelektual

customer capital. Pengklasifikasian serupa juga dilakukan oleh Bontis et al. (2000). Human capital merepresentasikan pengetahuan individual pegawai organisasi. Structural capital meliputi basis data, organizational charts, process manuals, strategi, rutinitas, dan apapun yang nilainya bagi perusahaan melebihi nilai materialnya. Customer capital adalah pengetahuan yang melekat pada jalur pemasaran dan hubungan pelanggan yang organisasi bangun selama perjalanan bisnis perusahaan.

organisasional, dan lain-lain. Relational capital didefinisikan sebagai seluruh sumber daya yang berkaitan dengan hubungan eksternal perusahaan, dengan pelanggan, pemasok atau partner penelitian dan pengembangan. Relational capital mencakup bagian human dan structural capital yang termasuk dalam hubungan perusahaan dengan stakeholders (investor, kreditor, pelanggan, pemasok, dan lain-lain.), ditambah dengan persepsi mereka tentang perusahaan. Contoh dari kategori ini adalah gambaran, loyalitas pelanggan, kepuasan pelanggan, hubungan dengan pemasok, kekuatan komersial, kapasitas negosiasi dengan entitas keuangan, aktivitas peduli lingkungan, dan lain-lain.

2.1.4.3Pengukuran Modal Intelektual

Sveiby (2001) mengklasifikasikan 42 metode pengukuran aset tidak berwujud / modal intelektual ke dalam empat kategori. Kategori-kategori ini merupakan kelanjutan dari klasifikasi yang diajukan Luthy (1998) dan Williams (2000) (Sveiby, 2001).

a) Metode Direct Intellectual Capital (DIC)

Metode untuk mengestimasi nilai moneter aset tidak berwujud dengan mengidentifikasi berbagai komponennya. Setelah komponen-komponen tersebut teridentifikasi, maka komponen itu dapat dievaluasi, baik secara individual maupun sebagai koefisien agregat.

b) Metode kapitalisasi pasar / Market Capitalization Method

(MCM)

Metode yang menilai modal intelektual atau aset tidak berwujud dengan menghitung perbedaan antara kapitalisasi pasar suatu perusahaan dengan ekuitas pemegang sahamnya.

c) Metode Return on Asset (ROA)

rata-rata pendapatan tahunan dari aset tidak berwujud. Selanjutnya, hasil yang diperoleh dibagi dengan rata-rata biaya modal atau tingkat bunga. Dengan demikian, estimasi atas nilai aset tidak berwujud atau modal intelektual dapat diperoleh.

d) Metode Scorecard (SC)

Pada metode ini, berbagai komponen aset tidak berwujud atau modal intelektual diidentifikasi dan indikator serta indeks dihasilkan dan dilaporkan dalam bentuk scorecards atau grafik. Metode scorecard mirip dengan metode DIC kecuali tidak adanya estimasi nilai moneter dari aset tidak berwujud. Indeks komposit dapat dihasilkan ataupun tidak. Penelitian ini menggunakan VAICTM untuk mengukur modal intelektual. Berdasarkan pengelompokan oleh Sveiby (2001), VAICTM termasuk dalam kategori metode ROA.

2.1.5 VAICTM

Value Added Intellectual Coefficient atau yang biasa disingkat dengan VAIC

(Value Added Intellectual Coefficient)

TM

dipresentasikan oleh Ante Pulic pada tahun 1998 di 2nd McMaster World Congress on Measuring and Managing Intellectual

intelektual dan potensi dari perusahaan. Pengukuran ini penting terutama bagi perusahaan dengan modal pengetahuan atau manusia yang dominan.

VAICTM dimulai dengan menghitung value added (VA). VA adalah nilai yang diciptakan organisasi selama tahun tertentu. VA merupakan indikator yang objektif bagi kesuksesan bisnis dan dapat menunjukkan kemampuan perusahaan dalam penciptaan nilai (Pulic, 1998 : 7). Menurut Pulic (1998), VA dihitung sebagai selisih output (total penjualan dan pendapatan lain-lain) dan input (beban penjualan dan beban lain-lain – kecuali beban karyawan). Metode ini terdiri dari intellectual capital efficiency (ICE) dan capital employed efficiency (CEE). Intellectual capital efficiency (ICE) terdiri dari human capital efficiency (HCE) dan structural capital efficiency (SCE).

2.1.5.1Human Capital Efficiency (HCE)

sumber daya manusia menjadi hal yang penting. Perusahaan perlu mengelola sumber daya manusia dengan baik agar sumber daya manusia yang dimilikinya dapat memaksimalkan segenap kemampuannya, baik pengetahuan, skill, dan pengalamannya, sehingga perusahaan diharapkan memiliki kinerja yang lebih baik.

2.1.5.2Structural Capital Efficiency (SCE)

2.1.5.3Capital Employed Efficiency (CEE)

CEE adalah rasio VA terhadap capital employed (CE). Rasio ini menunjukkan kontribusi dari setiap unit CE terhadap VA perusahaan. CE menunjukkan kemampuan perusahaan dalam mengelola physical capital yang dimilikinya. Pulic (1998) berasumsi bahwa jika sebuah unit CE menghasilkan return yang lebih besar di sebuah perusahaan daripada perusahaan yang lain, maka perusahaan pertama lebih baik pemanfaatan CE-nya. Berdasarkan pendapat tersebut, terlihat bahwa perusahaan memiliki keunggulan kompetitif jika mengelola CE dengan baik dan diharapkan dapat diikuti dengan peningkatan kinerja.

2.1.6 Leverage

2.1.7 Pengukuran Kinerja Perusahaan

Kinerja perusahaan terdiri dari kinerja keuangan dan nonkeuangan. Kinerja keuangan perusahaan bersifat jangka pendek, tujuannya adalah mencari keuntungan. Kinerja nonkeuangan perusahaan bersifat jangka panjang, tujuannya adalah menjaga kelangsungan hidup perusahaan. Ukuran dari jangka pendek adalah satu tahun sedangkan untuk jangka panjang adalah lebih dari satu tahun.

Pengukuran kinerja perusahaan yang digunakan dalam penelitian ini adalah asset turnover (ATO). ATO merupakan rasio yang mengukur efisiensi perusahaan dalam menggunakan asetnya untuk memperoleh penjualan atau pendapatan – semakin tinggi nilainya semakin baik. Nilai ATO lebih besar dari satu kali menandakan bahwa perusahaan dapat memperoleh pendapatan yang lebih besar dibandingkan dengan penggunaan aset untuk memperoleh pendapatan tersebut. ATO dihitung dengan cara membandingkan total revenue dengan total asset.

2.2Tinjauan Penelitian Terdahulu

adalah 75 perusahaan Afrika Selatan yang terdaftar di Johannesburg Stock Exchange (JSE). Variabel independen dalam penelitian mereka adalah CEE, HCE, SCE. Variabel dependen yang digunakan adalah return on asset (ROA), asset turnover (ATO), market-to-book ratio (MB). Variabel kontrol yang digunakan antara lain ukuran perusahaan, leverage, return on equity (ROE), dan tipe industri. Hasil penelitian menunjukkan bahwa HCE berpengaruh terhadap ATO dan variabel kontrol ukuran perusahaan berpengaruh terhadap ROA.

Chen, et al. (2005) meneliti pengaruh modal intelektual terhadap nilai pasar dan kinerja keuangan perusahaan baik masa kini maupun masa mendatang. Perusahaan yang diteliti adalah perusahaan yang terdaftar di Taiwan Stock Exchange (TSE) pada tahun 1992 – 2002. Variabel independen dalam penelitian ini adalah VAICTM, R&D expenditures (RD) dan advertising expenditures (AD). Variabel dependen yang digunakan adalah ROA, ROE, growth in revenues (GR), employee productivity (EP), MB. Hasil penelitian menunjukkan bahwa VAICTM

Gan dan Saleh (2008) meneliti pengaruh modal intelektual terhadap kinerja perusahaan. Kinerja perusahaan dinilai dari penilaian pasar, profitabilitas dan produktivitas. Data yang diteliti adalah perusahaan sarat teknologi yang terdaftar di Bursa Malaysia. Variabel independen dalam penelitian ini adalah VAIC

berpengaruh terhadap ROA, ROE, GR, EP, MB. RD berpengaruh terhadap ROA, GR, dan MB. AD berpengaruh terhadap ROA dan ROE.

TM

digunakan adalah ROA, ATO, MB. Penelitian ini menemukan bahwa VAICTM

Zeghal dan Maaloul (2010) meneliti pengaruh modal intelektual terhadap economic performance, financial performance, dan stock market performance pada perusahaan UK yang terdiri dari tiga kelompok industri: high-tech, tradisional, dan jasa. Variabel independen dalam penelitian ini adalah ICE dan CEE. Variabel dependen yang digunakan adalah operating income/sales (OI/S), ROA, MB. Variabel kontrol antara lain ukuran perusahaan dan leverage. Hasil penelitian menunjukkan leverage berpengaruh terhadap OI/S dan ROA perusahaan jasa, sedangkan variabel independen dan kontrol lainnya tidak berpengaruh terhadap OI/S, ROA, MB.

berpengaruh terhadap ROA dan ATO. HCE dan CEE berpengaruh terhadap ROA, ATO, MB. SCE tidak berpengaruh terhadap kinerja perusahaan.

Ulum dkk. (2008) meneliti pengaruh modal intelektual dan pertumbuhan modal intelektual terhadap kinerja perusahaan baik masa kini maupun masa mendatang. Sampel penelitian ini adalah perusahaan perbankan. Variabel independen dalam penelitian ini adalah VAICTM dan Rate of Growth of IC (ROGIC). Variabel dependen yang digunakan adalah ROA, ATO, GR. Hasil penelitian menunjukkan VAICTM berpengaruh terhadap kinerja perusahaan masa kini maupun masa mendatang, namun ROGIC

Kuryanto dan Syafruddin (2008) meneliti pengaruh modal intelektual tidak menunjukkan pengaruh terhadap kinerja perusahaan masa mendatang.

terdaftar di Bursa Efek Indonesia menjadi empat industri, yaitu industri manufaktur, properti, jasa, dan perdagangan. Variabel independen dalam penelitian ini adalah VAICTM dan ROGIC. Variabel dependen yang digunakan adalah ROE, EPS, ASR. Hasilnya adalah VAICTM

Rangkuti (2012) meneliti pengaruh intellectual capital dan fundamental perusahaan terhadap kinerja perusahaan. Variabel independen dalam penelitian ini adalah VAIC

maupun ROGIC tidak berpengaruh terhadap kinerja perusahaan masa kini maupun masa mendatang.

TM

. Variabel dependen yang digunakan adalah ROA, ROE, ATO. Variabel kontrolnya terdiri dari ukuran perusahaan dan debt ratio. Hasil penelitian menunjukkan VAICTM tidak berpengaruh terhadap kinerja perusahaan, ukuran perusahaan berpengaruh terhadap ATO, debt ratio berpengaruh terhadap ROA.

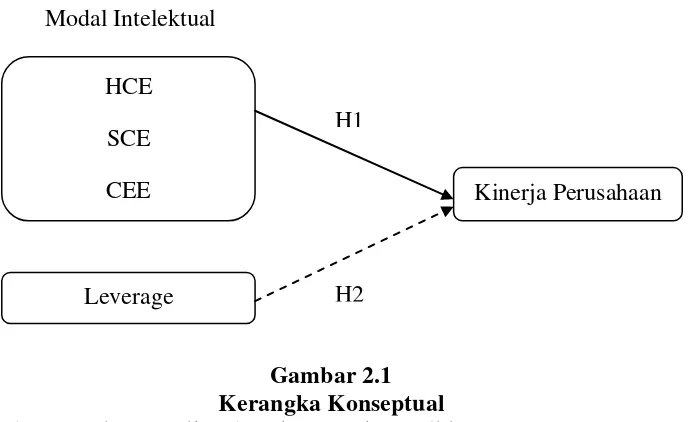

2.3Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Sumber: Teori yang Dikembangkan untuk Penelitian (2012)

Stewart (2002) menjelaskan bahwa modal intelektual dapat ditinjau dari orang-orang (modal manusia), struktur (modal struktural) dan pelanggannya (modal pelanggan). Interaksi antara ketiga komponen tersebut yang disebut modal intelektual. Modal manusia merupakan sumber dari inovasi dan pembaruan. Modal struktural adalah yang mengemas modal manusia dan memungkinkannya untuk dipakai berulang-ulang dalam penciptaan nilai. Modal pelanggan adalah nilai dari hubungan organisasi dengan orang-orang yang berhubungan bisnis dengan organisasi bersangkutan. Dalam hubungan dengan pelanggan, modal intelektual berubah menjadi uang.

Modal intelektual mampu menyediakan informasi keberhasilan perusahaan dalam penciptaan nilai yang tidak dapat disediakan oleh indikator tradisional keberhasilan bisnis, seperti peningkatan pendapatan, arus kas dan penguasaan pasar. Penelitian ini menggunakan VAICTM yang diusulkan oleh Pulic (1998) sebagai pengukuran modal intelektual karena kemampuannya dalam menciptakan nilai bagi perusahaan.

HCE SCE

CEE Kinerja Perusahaan

Leverage Modal Intelektual

H1

Penelitian ini akan menguji pengaruh modal intelektual terhadap kinerja perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011. Kerangka konseptual disusun berdasarkan penelitian Firer dan Williams (2003) yang telah dimodifikasi. Modifikasi yang dilakukan antara lain pada proksi pengukuran kinerja perusahaan dan variabel kontrol. Penelitian ini mengukur kinerja perusahaan dengan pengukuran produktivitas yang proksinya asset turnover (ATO) dan variabel kontrol yang dipakai adalah leverage (LEV). Selain itu, penelitian ini juga berbeda pada sampel yang diteliti, yaitu perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011.

2.4Hipotesis Penelitian

Hipotesis adalah suatu penjelasan sementara tentang perilaku, fenomena, atau keadaan tertentu yang telah terjadi atau akan terjadi. Hipotesis merupakan pernyataan peneliti tentang hubungan antara variabel-variabel dalam penelitian (Kuncoro, 2003). Berdasarkan perumusan masalah yang telah disebutkan di Bab I, maka terdapat dua hipotesis yang diajukan dalam penelitian ini.

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang peneliti lakukan adalah penelitian kuantitatif. Penelitian kuantitatif menekankan pada pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik (Erlina dan Mulyani, 2007 : 12). Berdasarkan karakteristik masalah, penelitian ini merupakan penelitian kausal – komparatif. Penelitian kausal – komparatif merupakan tipe penelitian dengan karakteristik masalah berupa sebab akibat antara dua variabel atau lebih (Erlina dan Mulyani, 2007 : 15).

3.2Batasan Operasional

Batasan operasional menentukan batasan atau ciri – ciri spesifik dari suatu konsep. Batasan operasional ditetapkan untuk mengurangi timbulnya salah tafsir atas isi dari penelitian ini. Adapun batasan operasional dalam penelitian ini antara lain:

• Perusahaan yang diteliti adalah perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2009 – 2011, • Variabel independen dalam penelitian ini adalah modal intelektual, • Variabel dependen dalam penelitian ini adalah kinerja perusahaan,

3.3Definisi Operasional 3.3.1 Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang dipengaruhi oleh variabel independen. Variabel dependen dalam penelitian ini adalah kinerja perusahaan dengan pengukuran produktivitas. Proksi yang digunakan adalah asset turnover (ATO). ATO merupakan rasio aktivitas yang mengukur efisiensi perusahaan dalam menggunakan asetnya untuk memperoleh penjualan atau pendapatan. ATO dirumuskan sebagai berikut:

Total revenue

Book Value of Total Asset

3.3.2 Variabel Independen

Variabel independen sering disebut dengan variabel bebas, variabel stimulus, prediktor atau antecedent. Variabel ini mempengaruhi perubahan dalam variabel dependen. Variabel independen pada penelitian ini adalah modal intelektual yang diukur dengan VAICTM (terdiri dari HCE, SCE, CEE). VAICTM

VA = OUT – IN

yang diajukan oleh Ante Pulic ini, diawali dengan menghitung value added (VA).

Keterangan:

VA : nilai yang diciptakan organisasi selama tahun tertentu OUT : total penjualan dan pendapatan lain-lain

IN : beban penjualan dan beban lain-lain (kecuali beban karyawan) Langkah kedua, menghitung human capital efficiency (HCE).

VA

HC

Keterangan:

HCE : rasio value added terhadap human capital

VA : nilai yang diciptakan organisasi selama tahun tertentu

HC : beban karyawan (terdiri dari salaries, wages, allowances, employee benefit, business travel, training)

Langkah ketiga, menghitung structural capital efficiency (SCE). SC

VA

SC = VA – HC Keterangan:

SCE : rasio structural capital terhadap value added

SC : pengetahuan yang tinggal di dalam perusahaan saat hari kerja selesai

VA : nilai yang diciptakan organisasi selama tahun tertentu

HC : beban karyawan (terdiri dari salaries, wages, allowances, employee benefit, business travel, training)

Langkah keempat, menghitung capital employed efficiency (CEE). VA

CE HCE =

SCE =

Keterangan:

CEE : rasio value added terhadap capital employed

VA : nilai yang diciptakan organisasi selama tahun tertentu CE : nilai buku net asset perusahaan

3.3.3 Variabel Kontrol

Penelitian ini berfokus untuk meneliti pengaruh modal intelektual terhadap kinerja perusahaan, namun aspek yang mempengaruhi kinerja perusahaan tidak hanya modal intelektual karena itu leverage diperlakukan sebagai variabel kontrol. Variabel kontrol dalam penelitian ini adalah leverage (LEV), yaitu rasio yang menunjukkan besarnya aset yang didanai dari utang.

Total Debt

Book Value of Total Asset

3.4Skala Pengukuran Variabel

Jenis skala pengukuran variabel menurut Erlina dan Mulyani (2007) antara lain skala nominal, skala ordinal, skala interval, dan skala rasio. Skala nominal adalah skala pengukuran yang menyatakan kategori, kelompok, atau klasifikasi konstruk yang diukur dalam bentuk variabel. Nilai variabel dengan skala nominal hanya menjelaskan kategori, tidak menjelaskan nilai, peringkat, jarak, atau perbandingan. Skala ordinal adalah skala pengukuran yang tidak hanya menyatakan kategori tetapi juga menyatakan peringkat variabel. Skala

interval adalah skala pengukuran yang menyatakan kategori, peringkat, dan jarak variabel yang diukur tetapi tidak menggunakan angka nol sebagai titik awal perhitungan dan bukan angka absolut. Skala rasio adalah skala pengukuran yang menunjukkan kategori, peringkat, jarak, dan perbandingan variabel yang diukur. Skala rasio menggunakan nilai absolut, sehingga memperbaiki skala interval yang menggunakan nilai relatif.

Tabel 3.1

Pengukuran Variabel Penelitian Jenis Variabel Nama Variabel Definisi Variabel Skala Pengukuran

Independen Modal intelektual

Materi intelektual – pengetahuan, informasi, hak pemilikan

intelektual, pengalaman – yang dapat digunakan untuk menciptakan kekayaan. Terdiri dari HCE, SCE, CEE.

Rasio

Dependen Kinerja perusahaan

Proksinya adalah ATO, yaitu rasio yang

mengukur efisiensi perusahaan dalam menggunakan aset untuk memperoleh pendapatan.

Rasio

Kontrol Leverage Rasio yang menunjukkan besarnya aset yang didanai dari utang.

Rasio

Sumber: Hasil olahan penulis (2012)

3.5.1 Populasi Penelitian

Populasi adalah sekelompok orang, perusahaan, sesuatu yang mempunyai karakteristik tertentu. Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Alasan pemilihan perusahaan pertambangan, yaitu untuk memperluas cakupan penelitian mengenai pengaruh modal intelektual terhadap kinerja perusahaan karena berdasarkan uraian penelitian terdahulu, penelitian terdahulu lebih terfokus pada perusahaan perbankan. Alasan lainnya adalah perusahaan pertambangan mempunyai daya tarik yang besar bagi investor untuk menanamkan dananya terutama di Indonesia, negara yang memiliki sumber daya mineral yang melimpah. Anggota populasi penelitian ini adalah 29 perusahaan yang dapat dilihat pada Lampiran 1.

3.5.2 Sampel Penelitian

Sampel adalah bagian dari populasi yang dapat mewakili keseluruhan populasi untuk memperkirakan karakteristik dari populasi yang bersangkutan. Penelitian ini melakukan pemilihan sampel dengan metode purposive sampling, yaitu teknik penentuan sampel dengan kriteria tertentu. Kriterianya antara lain:

2. Perusahaan telah menerbitkan dan mempublikasikan laporan

keuangan yang telah diaudit oleh auditor independen untuk tahun buku 2009 – 2011,

3. Perusahaan memiliki periode laporan keuangan berakhir pada tanggal 31 Desember 2009, 2010, 2011,

4. Perusahaan memiliki laba bersih (net income),

[image:44.595.135.514.367.692.2]5. Perusahaan memiliki data variabel yang dibutuhkan untuk penelitian ini.

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi 1. Total perusahaan pertambangan

yang terdaftar di BEI tahun 2009-2011 dan tidak dalam proses delisting

0 29

2. Menerbitkan dan mempublikasi laporan keuangan yang telah diaudit oleh auditor independen untuk periode 2009-2011

1 28

3. Periode laporan keuangan berakhir pada tanggal 31 Desember 2009, 2010, 2011

1 27

4. Memiliki laba bersih (net income) selama tahun 2009 – 2011

9 18

5. Memiliki data variabel yang dibutuhkan untuk penelitian ini

3 15

Jumlah perusahaan sampel 14 15

Jumlah tahun pengamatan 3

Total observasi (N) selama periode penelitian

45 Sumber: Hasil olahan penulis (2012)

Tabel 3.3

Daftar Perusahaan Sampel

No. Nama Perusahaan Kode

1 Adaro Energy Tbk. ADRO

2 Bayan Resources Tbk. BYAN

3 Harum Energy Tbk. HRUM

4 Indo Tambangraya Megah Tbk. ITMG

5 Petrosea Tbk. PTRO

6 Resource Alam Indonesia Tbk. KKGI 7 Tambang Batubara Bukit Asam PTBA 8 Medco Energi International Tbk. MEDC 9 Radiant Utama Interinsco Tbk. RUIS 10 Aneka Tambang (Persero) Tbk. ANTM 11 Cita Mineral Investindo Tbk. CITA 12 International Nickel Indonesia Tbk. INCO 13 Exploitasi Energi Indonesia Tbk. CNKO 14 Citatah Industri Marmer Tbk. CTTH 15 Mitra Investindo Tbk. MITI Sumber: Hasil olahan penulis (2012)

3.6Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat. Data penelitian ini adalah laporan keuangan yang telah dipublikasikan Bursa Efek Indonesia, yang diperoleh dengan cara mengunduh data melalui website resmi Bursa Efek Indonesia, yaitu

3.7Metode Pengumpulan Data

dengan variabel yang diteliti. Data yang diolah adalah laporan keuangan setiap perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yang menjadi sampel penelitian ini.

3.8Teknik Analisis

3.8.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran mengenai nilai mean, sum, standar deviasi, variance, range, minimum dan maximum. Namun tidak semua nilai deskripsi diperlukan dalam suatu pengujian. Sebaiknya dipilih sesuai dengan kebutuhan analisis (Lubis, dkk, 2007). Dalam penelitian ini penulis menjabarkan statistik deskriptif berupa mean, maximum, minimum, dan standar deviasi.

3.8.2 Uji Asumsi Klasik

Model penelitian yang baik merupakan model yang memenuhi kriteria BLUE (Best Linear Unbiased Estimator). BLUE adalah penduga (estimator) yang mempunyai sifat berikut ini: linier, tidak bias, dan varians minimum. Peneliti melakukan uji asumsi klasik agar model penelitian ini memenuhi kriteria BLUE.

3.8.2.1 Uji Normalitas

digunakan dalam penelitian adalah data yang terdistribusi normal (Lubis dkk, 2007 : 26). Dalam penelitian ini, normalitas data diuji dengan analisis grafik dan uji statistik. Analisis grafik dilakukan dengan melihat grafik histogram dan grafik normal probability plot, uji statistik dilakukan dengan Uji Kolmogorov – Smirnov.

3.8.2.2 Uji Multikolinearitas

Hubungan linier antarvariabel bebas disebut dengan multikolinieritas. Umumnya, multikolinearitas tidak dapat dihindari. Dalam artian sulit menemukan dua variabel bebas yang secara matematis tidak berkorelasi (korelasi = 0) sekalipun secara substansi tidak berkorelasi (Nachrowi dan Usman, 2006 : 95).

Kolinearitas merupakan hubungan linier, maka jika variabel bebas berkorelasi secara tidak linier, maka hal ini tidak dianggap sebagai multikolinearitas. Teknik mendeteksi multikolinearitas dalam penelitian ini adalah dengan meninjau nilai variance inflation factor (VIF) dan tolerance. Jika nilai VIF tidak lebih dari 10 dan tolerance > 0,1, maka model dapat dikatakan bebas dari multikolinearitas.

3.8.2.3 Uji Autokorelasi

yang disusun menurut runtun waktu (Priyatno, 2009 : 61). Model penelitian harus bebas dari masalah autokorelasi. Uji autokorelasi dilakukan dengan menggunakan Uji Durbin-Watson (DW).

3.8.2.4 Uji Heterokedastisitas

Uji heterokedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain (Lubis dkk, 2007). Model penelitian yang baik memiliki variance residual yang tetap dari satu pengamatan ke pengamatan lain (homokedastis). Penelitian ini menguji heterokedastisitas dengan scatterplot dan uji Glejser.

3.8.3 Pengujian Hipotesis

Hipotesis penelitian diuji dengan analisis regresi linier berganda. Analisis regresi linier berganda dilakukan dengan uji koefisien determinasi, uji t, dan uji f. Model regresi dalam penelitian ini adalah:

ATO = α0 + α1HCE + α2SCE + α3CEE + α4LEV + ε

Keterangan: α

ATO : kinerja perusahaan, yaitu assets turnover / ATO : koefisien regresi

CEE : koefisien capital employed efficiency LEV : leverage

ε : standard error

3.8.3.1 Uji Koefisien Determinasi (R2

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar kemampuan model penelitian dalam menerangkan variasi variabel dependen. Kelemahan penggunaan R square adalah setiap penambahan variabel independen dalam model penelitian akan meningkatkan nilai R square walaupun variabel independen yang ditambahkan tidak berpengaruh terhadap variabel dependen. Penelitian ini memiliki lebih dari satu variabel independen jadi untuk menghindari kelemahan R square, persentase yang dipakai adalah persentase adjusted R square.

)

3.8.3.2 Uji Signifikansi Parsial (Uji T)

Uji t digunakan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen, apakah berpengaruh atau tidak. Uji t dalam penelitian ini dilakukan dengan membandingkan nilai signifikansi t dengan α = 0,05. Jika

signifikansi t < α (senilai 0,05) maka variabel independen

3.8.3.3 Uji Signifikansi Simultan (Uji F)

Uji F atau uji signifikansi simultan bertujuan untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel dependen, apakah berpengaruh atau tidak. Uji f dalam penelitian ini dilakukan dengan membandingkan nilai signifikansi f dengan α = 0,05. Jika signifikansi f < α (senilai 0,05) maka variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Dalam penelitian ini, pemilihan sampel dilakukan dengan metode purposive sampling. Populasi penelitian mencakup seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia pada tahun 2009 – 2011, yaitu sebanyak 29 perusahaan. Dari 29 perusahaan, terpilihlah 15 perusahaan sebagai sampel penelitian.

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik. Analisis statistik, yang meliputi uji statistik deskriptif, uji asumsi klasik, dan uji hipotesis, dilakukan terhadap 15 perusahaan yang menjadi sampel penelitian. Analisis statistik dilakukan dengan software SPSS versi 17 for windows. Proses pengolahan data dilakukan dengan memasukkan variabel – variabel penelitian ke program SPSS dan muncullah output dari metode analisis data yang telah peneliti tentukan.

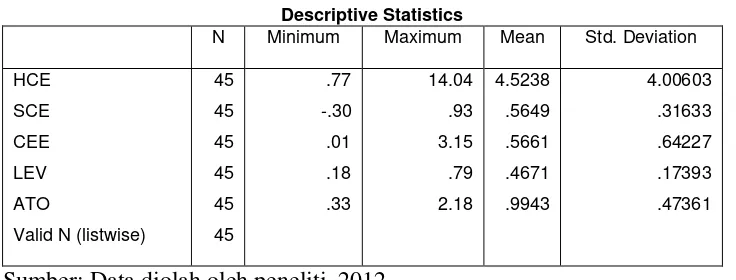

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif

ini, statistik deskriptif yang dijabarkan adalah mean, maximum, minimum, standar deviasi. Hasil pengujian statistik deskriptif pada 15 perusahaan yang menjadi sampel penelitian ditunjukkan pada tabel 4.1.

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

HCE SCE CEE LEV ATO

Valid N (listwise)

45 45 45 45 45 45 .77 -.30 .01 .18 .33 14.04 .93 3.15 .79 2.18 4.5238 .5649 .5661 .4671 .9943 4.00603 .31633 .64227 .17393 .47361

Sumber: Data diolah oleh peneliti, 2012

Berdasarkan tabel 4.1, maka penjelasan mengenai statistik deskriptif setiap variabel dapat diperoleh.

1. Variabel human capital efficiency (HCE) memiliki jumlah sampel (N) sebanyak 45 dengan rata – rata 4,5238 dan nilai minimum sebesar 0,77 serta nilai maksimum sebesar 14,04. Hal ini menunjukkan bahwa seluruh sampel mempunyai nilai HCE positif. Nilai standar deviasi sebesar 4,00603 menunjukkan bahwa tidak ada sampel yang memiliki nilai HCE yang ekstrim. 2. Variabel structural capital efficiency (SCE) memiliki jumlah

SCE positif. Nilai standar deviasi sebesar 0,31633 menunjukkan bahwa tidak ada sampel yang memiliki nilai SCE yang ekstrim. 3. Variabel capital employed efficiency (CEE) memiliki jumlah

sampel (N) sebanyak 45 dengan rata – rata 0,5661 dan nilai minimum sebesar 0,01 serta nilai maksimum sebesar 3,15. Hal ini menunjukkan bahwa perusahaan yang menjadi sampel memiliki nilai CEE positif. Nilai standar deviasi sebesar 0,64227 menunjukkan bahwa tidak ada data yang bersifat ekstrim.

4. Variabel leverage (LEV) memiliki jumlah sampel (N) sebanyak 45 dengan rata-rata 0,4671 dan nilai mínimum sebesar 0,18 serta nilai maksimum sebesar 0,79 dengan rata-rata 0,4671. Hal ini menunjukkan bahwa sampel penelitian memiliki LEV positif. Sementara nilai standar deviasi sebesar 0,17393 menunjukkan bahwa tidak ada sampel yang memiliki nilai leverage yang bersifat ekstrim.

5. Variabel assets turnover (ATO) memiliki jumlah sampel (N)

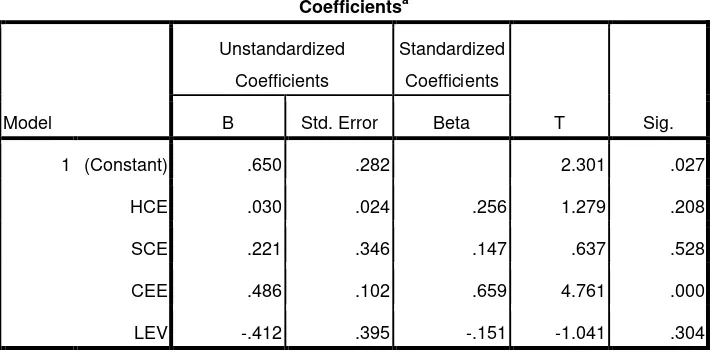

4.2.2 Regresi Linier Berganda

[image:54.595.155.510.329.511.2]Analisis regresi linier berganda dilakukan untuk mengetahui seberapa besar pengaruh variabel independen (HCE, CEE, SCE) dan variabel kontrol (LEV) terhadap variabel dependen (ATO) pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Tabel 4.2 menunjukkan hasil uji regresi dengan SPSS 17.0 for Windows.

Tabel 4.2 Hasil Uji Regresi

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .650 .282 2.301 .027

HCE .030 .024 .256 1.279 .208

SCE .221 .346 .147 .637 .528

CEE .486 .102 .659 4.761 .000

LEV -.412 .395 -.151 -1.041 .304

a. Dependent Variable: ATO

Sumber: Data diolah oleh penulis (2012)

Berdasarkan tabel 4.2, persamaan regresi linier berganda pada penelitian ini adalah sebagai berikut:

ATO = 0,650 + 0,030 HCE + 0,221 SCE + 0,486 CEE –0,412 LEV + ε Keterangan:

ATO : kinerja perusahaan (dengan proksi assets turnover) HCE : Human capital efficiency

CEE : Capital employed efficiency LEV : leverage

ε : standard error

Interpretasi model regresi linier berganda:

1. Konstanta bernilai 0,650 menunjukkan bahwa jika tidak ada pengaruh human capital efficiency, structural capital efficiency, capital employed efficiency dan leverage terhadap kinerja perusahaan, maka nilai kinerja perusahaan adalah sebesar 0,650.

2. Variabel human capital efficiency bernilai 0,030 menunjukkan bahwa setiap kali terjadi kenaikan human capital efficiency sebesar 1%, maka kinerja perusahaan akan meningkat sebesar 3%. Dengan asumsi variabel lain tetap.

3. Variabel structural capital efficiency bernilai 0,221 menunjukkan bahwa setiap kali terjadi kenaikan structural capital efficiency sebesar 1%, maka kinerja perusahaan akan meningkat sebesar 22,1%. Dengan asumsi variabel lain tetap.

4. Variabel capital employed efficiency bernilai 0,486 menunjukkan bahwa setiap kali terjadi kenaikan capital employed efficiency sebesar 1%, maka kinerja perusahaan akan meningkat sebesar 48,6%. Dengan asumsi variabel lain tetap.

5. Variabel leverage bernilai -0,412 menunjukkan bahwa setiap kali

4.2.3 Uji Asumsi Klasik

Analisis data dilakukan dengan metode analisis statistik dengan model regresi linier berganda. Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas.

4.2.3.1 Uji Normalitas

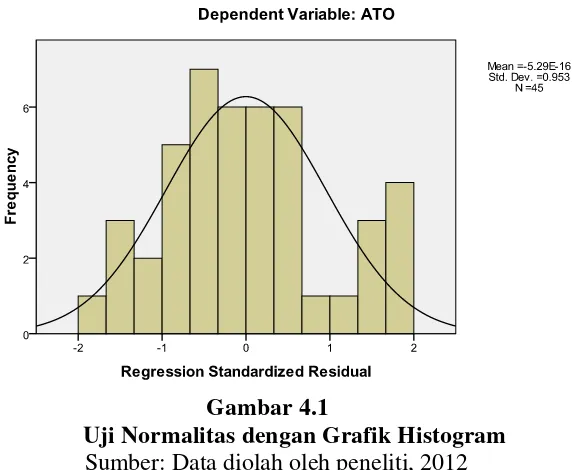

Uji normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian dan data yang digunakan dalam penelitian adalah data yang terdistribusi normal (Lubis dkk, 2007 : 26). Uji normalitas data dalam penelitian ini dilakukan dengan dua cara, yaitu analisis grafik dan uji statistik. Analisis grafik dilakukan dengan melihat grafik histogram dan grafik normal probability plot, uji statistik dilakukan dengan Uji Kolmogorov – Smirnov.

Kesimpulan yang dapat diambil dari hal tersebut adalah data penelitian terdistribusi normal.

Gambar 4.1

Uji Normalitas dengan Grafik Histogram Sumber: Data diolah oleh peneliti, 2012

Gambar 4.2

Uji Normalitas dengan Grafik P-Plot Sumber: Data diolah oleh peneliti, 2012

Tabel 4.3

Uji Kolmogorov – Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,,b Mean .0000000

Std. Deviation .35769329

Most Extreme Differences Absolute .087

Positive .087

Negative -.077

Kolmogorov-Smirnov Z .586

Asymp. Sig. (2-tailed) .882

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Data diolah oleh peneliti, 2012

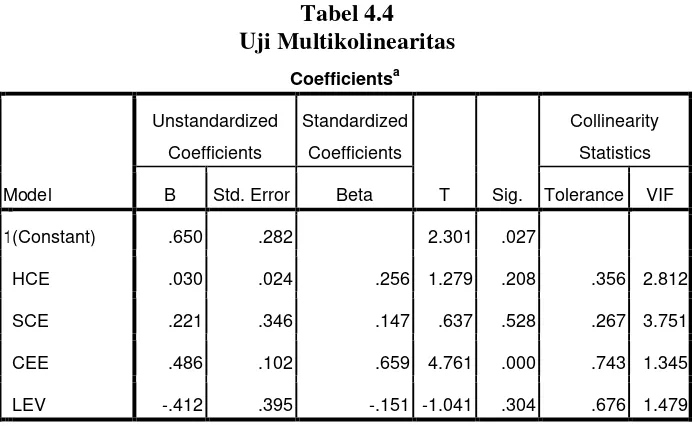

4.2.3.2 Uji Multikolinearitas

Tabel 4.4 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) .650 .282 2.301 .027

HCE .030 .024 .256 1.279 .208 .356 2.812

SCE .221 .346 .147 .637 .528 .267 3.751

CEE .486 .102 .659 4.761 .000 .743 1.345

LEV -.412 .395 -.151 -1.041 .304 .676 1.479

a. Dependent Variable: ATO

Sumber: Data diolah oleh peneliti, 2012

4.2.3.3 Uji Autokorelasi

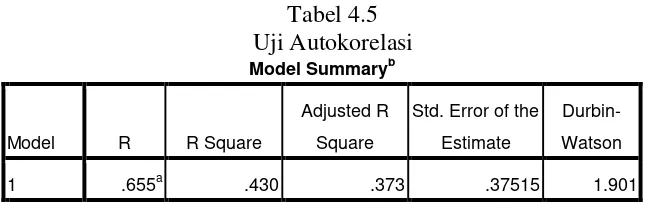

Autokorelasi adalah keadaan terjadinya korelasi dari residual untuk pengamatan satu dengan pengamatan yang lain yang disusun menurut runtun waktu. Uji autokorelasi dilakukan dengan menggunakan Uji Durbin-Watson. Pengambilan keputusan untuk uji Durbin-Watson menurut Erlina dan Mulyani (2007) dibagi menjadi empat.

• Bila nilai Durbin-Watson terletak antara batas atas (upper

• Bila nilai Durbin-Watson lebih rendah dari batas bawah

(lower bound / DL) maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

• Bila nilai Durbin-Watson lebih besar dari 4 – DL, maka

koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

• Bila nilai Durbin-Watson terletak antara DU dan DL atau

[image:61.595.188.513.364.469.2]Durbin-Watson terletak antara 4 – DU dan 4 – DL, maka hasilnya tidak dapat disimpulkan.

Tabel 4.5 Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .655a .430 .373 .37515 1.901

a. Predictors: (Constant), LEV, HCE, CEE, SCE

b. Dependent Variable: ATO

Sumber: Data diolah oleh peneliti, 2012

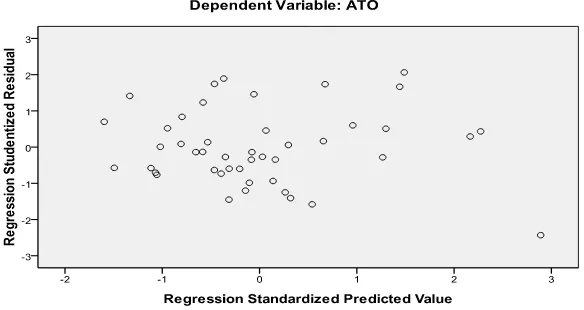

4.2.3.4 Uji Heterokedastisitas

[image:62.595.195.487.412.567.2]Uji heterokedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain (Lubis et al., 2007). Model penelitian yang baik memiliki variance residual yang tetap dari satu pengamatan ke pengamatan lain (homokedastis). Penelitian ini menggunakan scatterplot dan Uji Glejser untuk mendeteksi adanya heterokedastisitas. Model regresi dinyatakan bebas dari masalah heterokedastisitas jika titik–titik pada scatterplot menyebar secara acak dan tidak membentuk pola tertentu.

Gambar 4.3

Uji Heterokedastisitas dengan Grafik Scatterplot Sumber: Data diolah oleh peneliti, 2012

model penelitian tidak terkendala heterokedastisitas maka peneliti melakukan Uji Glejser.

Tabel 4.6 Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) .006 .157 .039 .969

HCE .003 .013 .050 .203 .840

SCE .260 .193 .385 1.348 .185

CEE .052 .057 .155 .908 .369

LEV .192 .220 .156 .871 .389

a. Dependent Variable: ABSRESIDUAL Sumber: Data diolah oleh peneliti, 2012

Berdasarkan tabel 4.6, dapat ditarik kesimpulan bahwa heterokedastisitas tidak terjadi karena tidak ada satupun variabel independen dan variabel kontrol yang signifikan secara statistik terhadap variabel dependen absolut residual (ABSRESIDUAL). Hal ini terlihat dari signifikansi HCE, SCE, CEE dan LEV yang berada di atas tingkat kepercayaan 5 % (0,05).

4.2.4 Pengujian Hipotesis

4.2.4.1 Koefisien Determinasi (R2

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar kemampuan model penelitian dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara

0 sampai 1 atau 0 % sampai 100 %. Semakin besar nilai koefisien determinasi, maka semakin besar pula kemampuan model penelitian dalam menerangkan variasi variabel dependen.

Tabel 4.7

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .655a .430 .373 .37515

a. Predictors: (Constant), LEV, HCE, CEE, SCE

b. Dependent Variable: ATO

Sumber: Data diolah oleh peneliti, 2012

4.2.4.2 Uji Signifikansi Parsial (Uji T)

Uji t digunakan untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen. Uji t pada penelitian ini dilakukan dengan membandingkan signifikansi t dengan α sebesar 0,05.

Pengambilan keputusan:

• Bila nilai signifikansi t dari HCE, SCE, CEE dan LEV lebih besar

dari α = 0,05 maka H0 : b1

• Bila nilai signifikansi t dari HCE, SCE, CEE dan LEV lebih kecil

dari α = 0,05 maka H

= 0 diterima, artinya HCE, SCE, CEE dan LEV secara parsial tidak berpengaruh terhadap ATO.

1 : b1

Tabel 4.8

≠ 0 diterima, artinya HCE, SCE, CEE dan

LEV secara parsial berpengaruh terhadap ATO.

Uji T

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) .650 .282 2.301 .027

HCE .030 .024 .256 1.279 .208

SCE .221 .346 .147 .637 .528

CEE .486 .102 .659 4.761 .000

LEV -.412 .395 -.151 -1.041 .304

a. Dependent Variable: ATO

a. Human capital efficiency memiliki nilai t sebesar 1,279

dengan signifikansi sebesar 0,208. Signifikansi t lebih besar dari α (=0,05) maka H0

b. Structural capital efficiency memiliki nilai t sebesar 0,637 dengan signifikansi sebesar 0,528. Signifikansi t lebih besar dari α (=0,05) maka H

diterima. Artinya human capital efficiency secara parsial tidak berpengaruh terhadap kinerja perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

0

c. Capital employed efficiency memiliki nilai t sebesar 4,761 dengan signifikansi sebesar 0,000. Signifikansi t lebih kecil dari α (=0,05) maka H

diterima. Artinya structural capital efficiency secara parsial tidak berpengaruh terhadap kinerja perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

1

d. Leverage memiliki nilai t sebesar -1,041 dengan signifikansi sebesar 0,304. Signifikansi t lebih besar dari α (=0,05) maka

H

diterima. Artinya capital employed efficiency secara parsial berpengaruh terhadap kinerja perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

4.2.4.3 Uji Signifikansi Simultan (Uji F)

Uji F atau uji signifikansi simultan bertujuan untuk mengetahui pengaruh variabel independen secara simultan terhadap variabel dependen.

Hipotesis dari uji F adalah H0

H

: HCE, SCE, CEE dan LEV tidak berpengaruh secara simultan terhadap ATO,

1

Pengambilan keputusan untuk uji F adalah jika signifikansi F > α (0,05) maka H

: HCE, SCE, CEE dan LEV berpengaruh secara simultan terhadap ATO.

0 diterima dan jika signifikansi F ≤ α (0,05) maka H1

Tabel 4.9 diterima.

Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 4.240 4 1.060 7.531 .000a

Residual 5.630 40 .141

Total 9.869 44

a. Predictors: (Constant), LEV, HCE, CEE, SCE

b. Dependent Variable: ATO

Sumber: Data diolah oleh penulis, 2012

capital efficiency, capital employed efficiency, dan leverage berpengaruh secara simultan terhadap kinerja perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2009 – 2011.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh Modal Intelektual terhadap Kinerja Perusahaan 4.3.1.1 Pengaruh HCE terhadap Kinerja Perusahaan

Variabel HCE memiliki nilai signifikansi t = 0,208 (lebih besar dari α = 0,05). Signifikansi t lebih besar dari α menunjukkan bahwa HCE tidak memiliki pengaruh terhadap kinerja perusahaan. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Firer dan Williams (2003) dan Gan dan Saleh (2008) yang menyatakan bahwa HCE berpengaruh terhadap kinerja perusahaan.

4.3.1.2 Pengaruh SCE terhadap Kinerja Perusahaan

4.3.1.3 Pengaruh CEE terhadap Kinerja Perusahaan

Variabel CEE memiliki signifikansi t = 0,000 (lebih kecil dari α = 0,05). Signifikansi t lebih kecil dari α menunjukkan bahwa CEE

memiliki pengaruh terhadap kinerja perusahaan. Hasil penelitian ini sejalan dengan penelitian Gan dan Saleh (2008) yang menyatakan bahwa CEE berpengaruh terhadap kinerja perusahaan namun tidak sejalan dengan penelitian yang dilakukan oleh Firer dan Williams (2003) yang menyatakan bahwa CEE tidak berpengaruh terhadap kinerja perusahaan.

4.3.2 Pengaruh Leverage terhadap Kinerja Perusahaan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Pada bab ini penulis akan menyampaikan kesimpulan dan saran dari penelitian ini. Kesimpulan dan saran didasarkan pada hasil analisis data dan pembahasan yang telah diuraikan pada Bab IV. Kesimpulan dan saran dari penulis dapat dilihat dari penjelasan di bawah ini.

1. Penelitian ini menjadikan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan periode pengamatan dari tahun 2009 – 2011 sebagai objek penelitian sehingga diperolehlah 15 perusahaan yang memenuhi kriteria, maka penelitian ini memiliki 45 unit analisis.

2. Berdasarkan pengujian dengan menggunakan regresi linier berganda, hasil penelitian menunjukkan bukti empiris bahwa variabel human capital efficiency tidak berpengaruh terhadap kinerja perusahaan. Hasil penelitian ini tidak sejalan dengan penelitian yang dilakukan oleh Firer dan Williams (2003) dan Gan dan Saleh (2008) yang menyatakan bahwa human capital efficiency berpengaruh terhadap kinerja perusahaan..

4. Berdasarkan pengujian dengan menggunakan regresi linier berganda, hasil

penelitian menunjukkan bukti empiris bahwa variabel capital employed efficiency berpengaruh terhadap kinerja perusahaan. Hasil penelitian ini sejalan dengan penelitian Gan dan Saleh (2008) yang menyatakan bahwa capital employed efficiency berpengaruh terhadap kinerja perusahaan namun tidak sejalan dengan penelitian yang dilakukan oleh Firer dan Williams (2003) yang menyatakan bahwa capital employed efficiency tidak berpengaruh terhadap kinerja perusahaan.

5. Berdasarkan pengujian dengan menggunakan regresi linier berganda, hasil penelitian menunjukkan bukti empiris bahwa variab