UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH DAN TRANSFER

PEMERINTAH PUSAT TERHADAP PENDAPATAN PER

KAPITA MASYARAKAT KABUPATEN/KOTA DI PROPINSI

SUMATERA UTARA

OLEH :

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana

MEDAN

2009

NAMA : MAYA RAMAYANTI

NIM : 050503197

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“ Pengaruh Pendapatan Asli Daerah dan Transfer Pemerintah Pusat Terhadap Pendapatan Perkapita Masyarakat Kabupaten/Kota di Propinsi Sumatera Utara”.

Adalah benar hasil karya saya sendiri dan judul belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk level program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 1 Juni 2009

Yang Membuat Pernyataan,

Nama : Maya Ramayanti

KATA PENGANTAR

Alhamdulillahirabbilal’amin, segala puji lagi syukur penulis panjatkan

kehadirat Illahi Rabbi atas segala karunia tiada henti-henti yang menaungi tiap

langkah, gerak, lisan dan fikir penulis, sehingga dengan segala kesulitan dan

sekaligus kemudahan skripsi ini dapat terselesaikan. Cinta lagi sanjung untuk

yang terkasih Baginda Nabi Muhammad SAW.

Terima kasih yang tidak akan pernah putus penulis ucapkan kepada Ibunda

tercinta Yusniar dan Ayahanda Zulfahmi Nasa, serta matahari penulis, Kakanda

tercinta Ulfa Andriani. Terima kasih karena telah begitu bersabar selama ini.

Penulisan skripsi ini tidak akan terwujud tanpa dukungan pengarahan,

bimbingan, dan kerja sama semua pihak yang telah turut membantu dalam proses

menyelesaikan skripsi ini. Untuk itu semua, penulis ingin mengucapkan

terimakasi yang tulus kepada:

1. Bapak Drs. John Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.si, Ak selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekertaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Narumondang Bulan Siregar, MM, Ak, selaku Dosen Pembimbing.

bimbingan, arahan yang diberikan selama proses penyusunan dan

penyelesaian skripsi ini.

5. Bapak Drs. Syahrul Rambe, MM, Ak, selaku Dosen Pembanding I dan Bapak

Drs. Idhar Yahya, MBA, Ak, selaku Dosen Pembanding II. Terima kasih atas

saran dan masukan yang telah diberikan.

6. Segenap staff pengajar di Fakultas Ekonomi Universitas Sumatera Utara serta

staff Departemen Akuntansi –Bang Khairil, Bang Oyong, Kak Raya, dll.

7. Abangda penulis, Dedi serta keempat kurcaci-kurcaci kecil kami (bang Kiki,

Godek, Agung dan Dek Dava). Terima kasih telah memberi warna dalam

hidup penulis. Bang Zulfadli, Terima kasih.

8. Sahabat-sahabat tercinta Apid, Dana, Deni, Anton, Arief, Reza, Razi, Alfan,

Harry. Terima kasih telah memberi kisah begitu banyak, sayang akhir kita

begini.

9. Sahabat-sahabat hati: Fika, Lani, Ririe. Terima kasih telah memaklumi begitu

banyak. Hidup begitu lama dengan orang terus-menerus membuat kita tidak

perlu lagi bicara hanya memandang. I love U All.

10.Sahabat-sahabat yang membantu secara langsung dari awal hingga akhir

skripsi ini: Benny, Harri, Leni, Jantan. Terima kasih. Terima kasih.

11.Keluarga 6, Kak Mega, Kak Paksi, Kak Nana, Ipoem, Sri dll. Terima kasih

karna telah menjadi keluarga.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan. Untuk

itu, penulis menerima setiap kritik dan saran demi sempurnanya tulisan ini

dengan tangan terbuka. Semoga skripsi ini bermanfaat bagi pembaca.

Medan, 1 Juni 2009 Penulis,

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah PAD dan Transfer pemerintah pusat dianggap sah berpengaruh secara signifikan positif terhada pendapatan per kapita masyarakat kabupaten/kota di Propinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 25 kabupaten/kota setiap tahunnya dari 33 kabupaten/kota yang ada dipropinsi Sumatera Utara . penelitian ini dilakukan untuk priode 2005-2007. Jenis data yang dipakai adalah data skunder. Data diperoleh dari badan pusat statistik (BPS) Sumatera Utara. Data yang dianalisis dalam penelitian ini dari laporan Anggaran Pendapatan dan Belanja Daerah (APBD) data yang telah dikumpulkan dianalisi dengan metode analisi data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa secara bersama-sama PAD dan Transfer pemerintah pusat berpengaruh secara signifikan positif terhadap pendapatan per kakapita. Sedangkan secara parsial PAD berpengaruh secara signifikan positif dan transfer pemerintah pusat berpengaruh secara signifikan negative terhadap pendapatan per kapita masyarakat. Hasil penelitian init etap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada penelitian ini.

Abstract

The purpose of this research is to examine the significant impact of local own revenue (PAD), intergovernmental transfer, toward per capita income in regency/city at North Sumatera Province.

The method of this minithesis is causal research design with 25 regency/city as a sample for every year from 33 regency/city at North Sumatera Province. The research is done for 2005-2007 period. This research utilize secondary data. The data are taken from the Badan Pusat Stastistik Sumatera Utara(BPS-SU). The data which is analyze in this research are collected through the region budget of revenue an expense (APBD). The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research show that local own revenue (PAD) and intergovernmental transfer as simultan have a significant impact toward per capita income. And the local own revenue (PAD) as a partial has a significant positive impact and intergovernmental transfer as a partial has a significant negative impact toward per capita income. The result is still need more confirmation through next research. It is because of limitedness of this research.

DAFTAR ISI

SURAT PERNYATAAN……… i

KATA PENGANTAR... ii

ABSTRAK... v

ABSTRAC... vi

DAFTAR ISI... vii

DAFTAR TABEL... viii

BAB I PENDAHULUAN... 1

A.Latar Belakang Masalah……….. 1

B.Perumusan Masalah………... 5

C.Tujuan dan Manfaat Penelitian……… 5

D.Batasan Masalah……….. 6

BAB II TINJAUAN PUSTAKA……….. 8

A.Tinjauan Teoritis……….. 8

1. Akuntansi Sektor Publik……….. 8

2. Keuangan daerah dan APBD... 9

3. Sumber-sumber Pendapatan Daerah... 13

4. Pendapatan Asli Daerah (PAD)………... 14

5. Transfer Pemerintah Pusat………... 17

6. Pendapatan Per Kapita………. 20

1. Hubungan antara PADdan Transfer Pemerintah Pusat... 22

2. Hubungan antara PAD dan pendapatan Per Kapita... 22

3. Hubungan antara Transfer Pemerintah Pusat dan Pendapatan Per Kapita... 23

C.Tinjauan Penelitian Terdahulu... 24

D. Kerangka Konseptual dan Hipotesis………. 25

BAB III METODE PENELITIAN………. 27

A. Desain Penelitian………. 27

B. Populasi dan Sampel……….... 27

C. Jenis dan Sumber Data………. 29

D. Teknik Pengumpulan Data……….. 29

E. Defenisi dan Pengukuran Variabel Penelitian………. 29

F. Metode Analisis Data……….. 30

G. Jadwal Penelitian………. 39

BAB IV HASIL PENELITIAN………... 40

A. Deskripsi Data Secara Statistik………... 40

B. Analisis Hasil Penelitian………. 42

C. Pembahasan Hasil Statistik………. 54

BAB V KESIMPULAN DAN SARAN……….. 56

B. Keterbatasan Penelitan……… 57

C. Saran………... 58

DAFTAR PUSTAKA……….. 59

DAFTAR TABEL

Tabel 2.1……….. 24

Tabel 3.1……….. 28

Tabel 3.2……….. 29

Tabel 3.3……….. 39

Tabel 4.1……….. 41

Tabel 4.2……….. 42

Tabel 4.3……….. 46

Tabel 4.4……….. 47

Tabel 4.5……….. 49

Tabel 4.6……….. 50

Tabel 4.7……….. 51

Abstrak

Penelitian ini bertujuan untuk mengetahui apakah PAD dan Transfer pemerintah pusat dianggap sah berpengaruh secara signifikan positif terhada pendapatan per kapita masyarakat kabupaten/kota di Propinsi Sumatera Utara.

Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 25 kabupaten/kota setiap tahunnya dari 33 kabupaten/kota yang ada dipropinsi Sumatera Utara . penelitian ini dilakukan untuk priode 2005-2007. Jenis data yang dipakai adalah data skunder. Data diperoleh dari badan pusat statistik (BPS) Sumatera Utara. Data yang dianalisis dalam penelitian ini dari laporan Anggaran Pendapatan dan Belanja Daerah (APBD) data yang telah dikumpulkan dianalisi dengan metode analisi data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan menggunakan regresi linier berganda dengan uji F.

Hasil analisis menunjukkan bahwa secara bersama-sama PAD dan Transfer pemerintah pusat berpengaruh secara signifikan positif terhadap pendapatan per kakapita. Sedangkan secara parsial PAD berpengaruh secara signifikan positif dan transfer pemerintah pusat berpengaruh secara signifikan negative terhadap pendapatan per kapita masyarakat. Hasil penelitian init etap memerlukan konfirmasi lebih lanjut melalui penelitian selanjutnya. Hal ini diperlukan karena keterbatasan yang ada pada penelitian ini.

Abstract

The purpose of this research is to examine the significant impact of local own revenue (PAD), intergovernmental transfer, toward per capita income in regency/city at North Sumatera Province.

The method of this minithesis is causal research design with 25 regency/city as a sample for every year from 33 regency/city at North Sumatera Province. The research is done for 2005-2007 period. This research utilize secondary data. The data are taken from the Badan Pusat Stastistik Sumatera Utara(BPS-SU). The data which is analyze in this research are collected through the region budget of revenue an expense (APBD). The data which have already collected are processed with classic assumption test before hypothesis test. Hypothesis test in this research use simple linier regression with t test and use multiple linier regression with F test.

The result of this research show that local own revenue (PAD) and intergovernmental transfer as simultan have a significant impact toward per capita income. And the local own revenue (PAD) as a partial has a significant positive impact and intergovernmental transfer as a partial has a significant negative impact toward per capita income. The result is still need more confirmation through next research. It is because of limitedness of this research.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Anggaran Pendapatan dan Belanja Daerah merupakan dasar pengelolaan

keuangan daerah dalam tahun anggaran tertentu yang berisi sumber pendapatan

dan penggunaan dana pemerintahan daerah. Anggaran Pendapatan dan Belanja

Daerah yang selanjutnya disingkat APBD, adalah suatu rencana keuangan tahunan

daerah yang ditetapkan berdasarkan peraturan daerah tentang APBD.

Dalam hal pembangunan perekonomian daerah, peranan pemerintah dapat

dikaji dari sisi anggarannya. APBD merupakan instrument kebijakan yang

dijalankan pemerintah daerah untuk menentukan arah dan tujuan pembangunan.

Instrument ini diharapkan berfungsi sebagai salah satu komponen pemicu

tumbuhnya perekonomian suatu daerah.

Manajemen pemerintah daerah di Indonesia memasuki era baru seiring dengan

diberlakukannya desentralisasi. Kebijakan terkait yang tertuang dalam UU No. 22

Tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah efektif

diberlakukan per Januari tahun 2001 (UU ini dalam perkembangan diperbaharui

dengan dikeluarkannya UU No. 32 Tahun 2004 dan UU No. 33 tahun 2004).

Diberlakukannya undang-undang ini memberi peluang bagi daerah untuk

menggali potensi lokal dan meningkatkan kinerja keuangannya dalam rangka

Otonomi yang diberikan kepada daerah merupakan otonomi yang luas, nyata

dan bertanggung jawab (Soekarwo, 2003 : 93). Dan untuk pelaksanaan otonomi

tersebut pemerintah daerah harus memiliki wewenang dan kemampuan menggali

sumber keuangan sendiri, serta didukung oleh perimbangan keuangan pemerintah

pusat dan daerah serta antara propinsi dan kabupaten/kota yang merupakan

persyaratan dalam sistem pemerintahan daerah.

Hingga saat ini otonomi daerah memang sudah berjalan di tiap kabupaten dan

kota di Indonesia. Realitas menunjukkan bahwa pemerintah daerah belum dapat

sepenuhnya lepas dari pemerintah pusat didalam mengatur rumah tangga daerah.

Hal ini tidak hanya terlihat dalam konteks kerangka hubungan politis dan

wewenang daerah, namun juga terlihat dalam hubungan keuangan antar pusat dan

daerah (Simanjuntak, 2001).

Dalam menciptakan kemandirian daerah, pemerintah daerah harus beradaptasi

dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai

sektor yang berpotensi untuk dikembangkan menjadi sumber pendapatan asli

daerah atau PAD. Tuntutan untuk mengubah struktur belanja menjadi semakin

kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah

(Halim, 2001). Dalam upaya peningkatan kemandirian daerah pemerintah daerah

juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah

satunya memberikan proporsi belanja modal yang lebih besar untuk pembangunan

pada sektor-sektor yang produktif di daerah.

Pendapatan asli daerah (PAD) merupakan cermin kemandirian suatu daerah

membiayai pemerintahan dan pembangunan di daerahnya. Dalam Menjalankan

otonomi daerah kabupaten/kota di Sumatera Utara dituntut untuk mampu

meningkatkan PAD yang merupakan tolak ukur terpenting bagi kemampuan

daerah dalam menyelenggarakan dan mewujudkan otonomi daerah.

Implikasi langsung atas implementasi otonomi daerah adalah kebutuhan dana

yang cukup besar. Sumber dana utama pemerintah daerah berasal dari PAD, yang

dipakai untuk membiayai belanja modal dan pembangunan. Namun dalam

beberapa tahun berjalan sumber pembiayan tidak hanya berasal dari PAD saja.

Pemerintahan Pemerintah daerah juga mendapat bantuan transfer dana dari

pemerintah pusat berupa Dana Perimbangan. Berdasarkan UU No. 33 Tahun 2004

Dana Perimbangan terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum

(DAU), dan Dana Alokasi Khusus (DAK). Pemberian dana perimbangan

ditujukan untuk mengurangi kesenjangan fiskal antara pemerintah pusat dengan

pemerintah daerah dan juga untuk membantu daerah dalam membiayai

kewenangannya.

Permasalahan yang terjadi saat ini adalah pemerintahan daerah terlalu

bergantung pada dana alokasi umum atau DAU untuk membiayai belanja modal

dan pembangunan tanpa mengoptimalkan potensi yang dimiliki daerah. Disaat

alokasi DAU yang diperoleh besar, maka pemerintah daerah akan berusaha agar

priode berikutnya DAU yang diperoleh tetap. Menurut Adi (2006) proporsi DAU

terhadap penerimaan daerah masih yang tertinggi dibanding dengan penerimaan

yang lain, termasuk PAD. Kuncoro (2007) juga menyebutkan bahwa PAD hanya

Kenyataan ini tidak sejalan dengan tujuan otonomi daerah yaitu memandirikan

daerah dengan potensi-potensi yang dimilikinya.

Rendahnya proporsi PAD tidak sebanding dengan subsidi yang diberikan oleh

pusat kepada daerah dikarenakan kemampuan untuk menyelenggarakan otonomi

daerah berdasarkan indikator desentralisasi fiskal masih sangat kecil. Dapat dilihat

dari pembiayaan pembangunan daerah didominasi oleh subsidi pusat

dibandingkan dengan PAD yang diperoleh. Sekalipun PAD diharapkan dijadikan

modal utama dalam penyelenggaraan pemerintah dan pembangunan, namun

kontribusi yang dapat disumbangkan PAD terhadap total penerimaan daerah

(TPD) masih relatif rendah.

Tingkat pertumbuhan ekonomi menjadi salah satu tujuan penting pemerintah

daerah maupun pemerintah pusat melalui PAD dan transfer pemerintah. Upaya

untuk meningkatkan pendapatan asli daerah tidak akan memberikan arti apabila

tidak diikuti dengan peningkatan pertumbuhan ekonomi daerah. Pertumbuhan

ekonomi sering diukur dengan menggunakan pertumbuhan produk domestik bruto

(PDB/PDRB), namun demikian indikator ini dianggap tidak selalu tepat

dikarenakan tidak mencerminkan makna pertumbuhan yang sebenarnya. Indikator

lain, yaitu pendapatan per kapita dapat digunakan untuk mengukur pertumbuhan

ekonomi ini (Kuncoro, 2004). Indikator ini lebih komperehensif dalam mengukur

pertumbuhan ekonomi karena lebih menekankan pada kemampuan negara/daerah

umtuk meningkatkan PDB/PDRB agar dapat melebihi tingkat pertumbuhan

ekonomi yang terjadi mampu meningkatkan kesejahteraan seiring dengan semakin

cepatnya laju pertambahan penduduk.

Fenomena di atas menjadi ide dan motivasi dilakukannya penelitian dalam

skripsi dengan judul: “Pengaruh Pendapatan Asli Daerah dan Transfer

Pemerintah Pusat Terhadap Pendapatan Per Kapita Masyarakat

Kabupaten/Kota di Propinsi Sumatera Utara”.

B. Perumusan Masalah

Berdasarkan uraian yang melatarbelakangi penelitian ini, maka dirumuskan

berbagai permasalahan sebagai berikut:

1. Apakah Pendapatan Asli Daerah berpengaruh Terhadap peningkatan

Pendapatan Per Kapita?

2. Apakah Transfer Pemerintah Pusat berpengaruh terhadap Peningkatan

Pendapatan Per Kapita?

3. Apakah Pendapatan Asli Daerah dan Transfer Pemerintah Pusat berpengaruh

terhadap Peningkatan Pendapatan Per Kapita?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan relefansi dengan perumusan masalah di atas, maka penelitian ini

bertujuan: untuk mengetahui pengaruh PAD dan transfer pemerintah pusat

2. Manfaat Penelitian

Adapun manfaat penelitian yang diharapkan adalah:

a. Bagi peneliti, melalui peneliti ini diharapkan dapat menambah ilmu

pengetahuan peneliti yang berhubungan dengan pendapatan daerah dan

pertumbuhan ekonomi.

b. Bagi pemerintahan daerah, hasil penelitian ini diharapkan dapat dijadikan

bahan masukan bagi pemerintah daerah di Sumatera Utara dalam

melaksanakan pengelolaan keuangan Daerah khususnya terhadap

pengelolaan PAD dan pengelolaan transfer pemerintah pusat sehingga

dapat mempengaruhi pendapatan per kapita masing-masing daerah yang

bersangkutan.

c. Bagi pihak lain, diharapkan hasil penelitian ini dapat dijadikan bahan

referensi guna penelitian selanjutnya.

D. Batasan Masalah

Atas pertimbangan-pertimbangan efisiensi, minat dan keterbatasan waktu dan

tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan

masalah terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian ini membatasi pada aspek akuntansi sektor publik untuk

menjelaskan pengaruh PAD dan transfer pemerintah pusat terhadap

2. Faktor yang mempengaruhi pendapatan per kapita hanya dilihat dari

realisasi PAD dan transfer pemerintah pusat.

3. Penelitian ini hanya mengambil lokasi pada pemerintahan kabupaten/kota

yang ada di Sumatera Utara.

BAB II

A. TINJAUAN TEORITIS

1. Akuntansi Sektor Publik

Halim (2002:29) mengemukakan bahwa akuntansi yang berkaitan dengan

organisasi perusahaan (bisnis) biasanya dikenal dengan akuntansi sektor privat,

dan yang berkaitan dengan organisasi pemerintahan atau akuntansi sektor publik.

Oleh karena pemerintahan daerah merupakan satuan organisasi yang non profit,

maka akuntansi yang berkaitan dengan pemerintah daerah termasuk dalam

akutansi sektor publik.

Sebagai salah satu bidang ilmu, penelitian tentang akuntansi sektor publik

masih banyak kendalanya, baik pada kepustakaannya maupun bagaimana

masalah-masalah di lapangan dirumuskan. Hal tersebut dapat dimaklumkan

mengingat masih mudanya bidang ilmu akuntansi sektor publik.

Namun dalam waktu yang relatif singkat akuntansi sektor publik telah

mengalami perkembangan yang sangat pesat. Mardiasmo (2002:1) menyatakan

bahwa saat ini terdapat perhatian yang lebih besar terhadap praktik akuntansi yang

dilakukan oleh lembaga-lembaga pemerintah, perusahaan milik negara/daerah,

dan berbagai organisasi publik lainnya dibandingkan pada masa-masa

sebelumnya. Terdapat tuntutan yang lebih besar dari masyarakat untuk dilakukan

transparansi dan akuntanbilitas publik oleh lembaga-lembaga sektor publik.

2. Keuangan daerah dan APBD

Menurut Mamesah (1995:16), keuangan daerah dapat diartikan sebagai

sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah

sepanjang belum dimiliki/dikuasi oleh negara atau daerah yang lebih tinggi serta

pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku.”

Menurut Halim (2004:20), ruang lingkup keuangan daerah terdiri dari

“keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan.

Yang termasuk dalam keuangan daerah yang dikelola langsung adalah Anggaran

Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik

daerah. Keuangan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah

(BUMD).”

“Keuangan daerah dalam arti sempit yakni terbatas pada hal-hal yang

berkaitan dengan Anggaran Pendapatan dan Belanja Daerah. Oleh sebab itu,

keuangan daerah identik dengan APBD.” (Saragih, 2003:12)

Peraturan Pemerintah No. 105 Tahun 2000 menyatakan bahwa Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah satu rencana keuangan tahunan daerah sebagai dasar pengelolaan keuangan daerah dalam tahun anggaran tertentu yang berisi sumber pendapatan dan penggunaan dana Pemerintah Daerah yang ditetapkan berdasarkan Peraturan Daerah.

Sebagai alat yang digunakan dalam menggerakkan roda pemerintahan dan

pembangunan, anggaran dalam organisasi publik memiliki beberapa fungsi.

Menurut Mardiasmo (2002:183) fungsi utama anggaran daerah adalah sebagai

berikut:

a. Anggaran berfungsi sebagai alat perencanaan, yang antara lain digunakan

untuk :

1) merumuskan tujuan serta sasaran kebijakan sesuai denagn visi dan

2) menetapkan berbagai program dan kegiatan untuk mencapat tujuan

organisasi serta merencanakan alternatif sumber pembiayaan

3) mengelola sumber-sumber ekonomi pada berbagai program dan

kegiatan yang telah disusun, dan

4) menentukan indikator kinerja dan tingkat pencapaian strategi.

b. Anggaran berfungsi sebagai alat pengendali, yang digunakan antara lain untuk

:

1) mengendalikan efisiensi pengeluaran.

2) membatasi kekuasaan dan kewenangan Pemda.

3) mencegah adanya overspending, underspending dan salah sasaran

(misappropriation) dalam mengalokasikan anggaran pada bidang

lain yang bukan merupakan prioritas.

4) memonitor kondisi keuanagan dan pelaksanaan perasional program

atau kegiatan pemerintah.

c. Anggaran sebagai alat kebijakan fiskal digunakan untuk menstabilkan

ekonomi dan mendorong pertumbuhan ekonomi melalui pemberian fasilitas,

dorongan, dan koordinasi kegiatan ekonomi masyarakat sehinnga

mempercepat pertumbuhan ekonomi.

d. Anggaran sebagai alat politik digunakan untuk memutuskan

prioritas-prioritas dan kebutuhan keuangan terhadap prioritas-prioritas tersebut. Anggaran

sebagai dokumen politik merupakan bentuk komitmen eksekutif dan

kesepakatan legislatif atas penggunaan dana publik untuk kepentingan

merupakan alat politik (political tool). Oleh karena itu, penyusunan

anggaran membutuhkan political skill, coalition building, keahlian

bernegosiasi, dan pemahaman tentang prinsip manajemen keuangan publik.

Kegagalan dalam melaksanaakan anggaran yang telah disetujui dapat

menurunkan kredibilitas atau bahkan menjatuhkan kepemimpinan eksekutif.

e. Anggaran koordinasi antar unit kerja dalam organisasi Pemda yang terlibat

dalam proses penyusunan anggaran. Anggaran yang disusun dengan baik

akan mampu mendeteksi terjadinya inkonsistensi suatu unit kerja dalam

pencapaian tujuan organisasi. Di samping itu, anggaran publik juga

berfungsi sebagai alat komunikasi antar unit kerja.

f. Anggaran sebagai alat evaluasi kinerja. Anggaran pada dasarnya merupakan

wujud komitmen Pemda kepada pemberi wewenang (masyarakat) untuk

melaksanakan kegiatan pemerintahan dan pelayanan masyarakat. Kinerja

Pemda akan dinilai berdasarkan target anggaran yang dapat direalisasi.

g. Anggaran dapat digunakan sebagai alat sebagi memotivasi manjemen Pemda

agar dapat bekerja secara ekonomis, efektif dan efisien dalam mencapai

target kinerja. Agar dapat memotivasi pegawai, anggaran hendaknya bersifat

chalenging but attainble atau demanding but achieveable. Maksudnya,

target kinerjanya hendaknya ditetapkan dalam batas rasional yang dapat

dicapai (tidak terlalu tinggi dan tidak terlalu rendah).

h. Anggaran dapat juga dapat gunakan sebagai alat untuk menciptakan ruang

publik dalam arti bahwa proses penyusunan anggaran harus melibatkan

dilakukan melalui proses penjaringan aspirasi masyarakat. Yang hasilnya

digunakan sebagai dasar perumusan arah dan kebijakan umum anggaran.

Kelompok masyarakat yang terorganisir umunya akan mencoba

mempengaruhi anggran untuk kepentingan mereka. Kelompok lain dari

masyarakat yang kurang terorganisir akan mempercayai aspirasinya melalui

proses politik yang ada. Jika tidak ada alat untuk menyampaikan aspirasi

mereka, maka mereka akan melakukan tindakan-tindakan lain.

Secara fungsional APBD merupakan kontrak sosial antara pemerintah

(daerah) dengan rakyatnya tentang kewajiban untuk mensejahterakan dan

memenuhi kebutuhan warganya. Setiap pilihan program/kegiatan yang diambil

dalam APBD harus memperhatikan preferensi para pemilih yng memilih

orang-orang yang duduk di parlemen dan pemerintahan.

Mamesah (1995:20) mendefinisikan APBD adalah rencana operasional keuangan pemerintah daerah, dimana disatu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek dalam satu tahun anggaran tertentu, dan di pihak lain menggabarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud.

APBD pada hakekatnya merupakan salah satu instrument kebijakan yang

dipakai sebagai alat untuk meningkatkan pelayanan umum dam kesejahteraan

masyarakat di daerah. Ramzuri (2007:17) mengatakan Dewan Perwakilan Rakyat

Daerah (DPRD) dan pemerintah daerah harus secara nyata dan terstuktur guna

menghasilkan APBD yang dapat mencerminkan kebutuhan riil masyarakat sesuai

dengan potensi masing-masing daerah serta dapat memenuhan tuntutan

terciptanya anggaran daerah yang beroreantasi pada kepentingan dan akuntabilitas

berdasarkan yang baik dan berfungsi sebagai pedoman bagi pemerintah dalam

mengelola negara, sebagai alat pengawas bagi masyarakat terhadap kebijaksanaan

dan kemampuan pemerintah. Penyusunan anggaran tidak bisa dilepaskan dari

karekteristik suatu daerah, untuk dijadikan sebagai dasar pertimbangan dalam

pengelolaan negara.

Widjaja (2002:67) menyatakan bahwa anggaran daerah pada hakikatnya

merupakan salah satu alat untuk meningkatkan pelayanan publik dan

kesejahteraan masyarakat sesuai dengan tujuan otonomi daerah yang luas, nyata

dan bertanggung jawab. APBD dapat memberikan informasi yang jelas tentang

tujuan, sasaran, hasil dan manfaat yang diperoleh masyarakat dari suatu kegiatan

atau proyek yang dianggarkan.

IACS dalam Halim (2002: 68) menyatakan: belanja daerah adalah penurunan dalam manfaat ekonomi selama priode akuntansi dalam bentuk arus kas. Dari aspek pelaksana, pemerintah daerah dituntut mampu menciptakan sistem manajemen yang mampu mendukung operasional pembangunan daerah. Salah satu aspek dari pemerintah daerah yang harus diukur secara hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran daerah. APBD merupakan sistem kebijakan yang utama bagi pemerintahan daerah.

3. Sumber-Sumber Pendapatan Daerah

Dalam mengurus dan menyelenggarakan urusan rumah tangga daerah

propinsi/kota/kabupaten yang meliputi tugas pemerintah umum, membangun dan

membina kemasyarakatan dengan menggunakan sumber-sumber pembiayaan

yang didapat dari pemerintah daerah. Berdasarkan Undang-Undang Nomor 32

Tahun 2004 pasal 157 menyebutkan bahwa sumber pendapatan terdiri atas:

a. Pendapatan Asli Daerah yang selanjutnya disebut PAD, yaitu

• Hasil retribusi daerah

• Hasil pengelolaan kekayaan daerah yang disahkan

• Lain-lain pendapatan yang sah

b. Dana perimbangan

c. Lain-lain pendapatan daerah yang sah.

4. Pendapatan Asli Daerah (PAD)

Pemerintah daerah di dalam membiayai belanja daerahnya, selain dengan

menggunakan transfer dari pemerintah pusat, mereka juga menggunakan sumber

dananya sendiri yaitu Pendapatan Asli Daerah (PAD).

PAD menurut Halim (2002: 64) merupakan “semua penerimaan daerah yang

berasal dari sumber ekonomi asli daerah”. Upaya peningkatan PAD secara positif

dalam pengertian bahwa kelelusaan oleh daerah harus dapat dimanfaatkan untuk

dapat meningkatan PAD untuk menggali sumber-sumber penerimaan baru tanpa

membebani masyarakat dan tanpa menimbulkan ekonomi biaya tinggi. Upaya

peningkatan PAD tersebut harus dipandang sebagai perwujudan tanggung jawab

pemerintah daerah meningkatkan pelayanan dan kesejahteraan masyarakat.

Menurut UU No.33 Tahun 2004, PAD adalah pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan Asli Daerah yang sah yang bertujuan untuk memberikan keleluasaan kepada daerah menggali pendanaan dalam pelaksanaan otonomi daerah sebagi perwujudan desentralisasi.

PAD memiliki peranan yang sangat penting dalam perekonomian daerah.

Daerah yang memiliki tingkat pertumbuhan PAD yang positif mempunyai

Adi, 2007) Apabila suatu daerah PAD-nya meningkat maka dana yang dimiliki

pemerintah akan dapat digunakan pula. Peningkatan ini akan menguntungkan

pemerintah, karena dapat digunakan untuk memenuhi kebutuhan daerahnya.

Kelompok pendapatan asli daerah dipisahkan menjadi empat jenis yaitu:

a. Pajak Daerah

Menurut Sunitro dalam (Kaho, 2007:144) “pajak daerah adalah pajak yang

dipungut oleh daerah-daerah , seperti Propinsi, Kabupaten dan sebagainya”.

Pajak Daerah merupakan penerimaan daerah yang berasal dari pajak.

Penerimaan ini meliputi:

• Pajak Kendraan Bermotor

• Bea Balik Nama Kendraan Bermotor

• Pajak Bahan Bakar Kendraan Bermotor

• Pajak Kendraan di Atas Air

• Pajak Air di Bawah Tanah

• Pajak Air Permukaan.

Sedangkan jenis pajak kabupaten/kota menurut Undang-Undang No.34

Tahun 2000 tentang perubahan Undang-Undang No.18 Tahun 1997 tentang

pajak daerah dan retribusi daerah terdiri atas:

• Pajak Hotel

• Pajak Restoran

• Pajak Hiburan

• Pajak Reklame

• Pajak Pengambilan Bahan Galian Golongan C

• Pajak Parkir

b. Retribusi Daerah

Menurut Kaho (2007 : 170) menyatakan bahwa “retribusi daerah adalah

pungutan daerah sebagai pembayaran atas pemakaian jasa atau karena

mendapatkan jasa pekerjaan, usaha atau milik daerah bagi yang

berkepentingan atau karena jasa yang diberikan oleh daerah”.

Berdasarkan Undang No.34 2004 tentang problem atas

Undang-Undang No.18 tahun 1997 tentang pajak daerah dan retribusi daerah, “Pajak

daerah adalah iuran wajib yang dilakukan oleh orang pribadi dan badan

kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan

untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah

c. Hasil Pengelolaan Daerah yang Dipisahkan

Sesuai Undang-Undang No. 33 Tahun 2004, jenis hasil pengelolaan

kekayaan daerah yang dipisahkan dapat dirinci menurut objek pendapatan

yang mencakup bagian laba atas penyertaan modal pada perusahaan milik

daerah/BUMD, bagian laba atas penyertaan modal pada perusahaan milik

pemerintah/BUMN dan bagian laba atas peyertaan modal pada perusahaan

d. Lain-lain Pendapatan Asli Daerah yang Sah

Undang-Undang No. 33 Tahun 2004 menjelaskan tentang Pendapatan Asli

Daerah yang Sah, disediakan untuk menganggarkan penerimaan daerah yang

tidak termasuk dalam jenis pajak daerah, retribusi daerah, dan hasil

pengelolaan kekayaan daerah yang dipisahkan.

5. Transfer Pemerintah Pusat

Halim (2002:65) mendefinisikan “transfer pemerintah pusat atau dana

perimbangan merupakan dana yang bersumber dari penerimaan Anggaran

Pendapatan dan Belanja Negara (APBN) yang dialokasikan kepada daerah untuk

membiayai kebutuhan daerah”.

Perimbangan keuangan antara pemerintah pusat dan daerah menurut Saragih

(2003:85) adalah:

Suatu sistem pembiayan pemerintahan dalam keuangan Negara kesatuan yang mencakup pembagian keuangan antara pemerintah pusat dan daerah serta pemerataan antar daerah secara proporsional, demokratis, adil, dan transparan dengan memperhatikan potensi, kondisi, dan kebutuhan daerah sejalan dengan kewajiban dan pembagian kewenangan serta tata cara penyelenggaraan kewenangan tersebut, termasuk pengelolaan dan pengawasan keuangannya.

“Dana perimbangan terdiri dari dana bagi hasil pajak dan sumber daya alam

yang disebut dengan Bagian Daerah, Dana Alokasi Umum (DAU), Dana Alokasi

Khusus (DAK)”. ( Kadjatmiko, 2002:79)

Pembagian dana perimbangan menurut saragih (2003:86) terdiri dari:

1. Dana bagi hasil dari : pajak bumi bangunan (PBB), bea perolehan dan

pertambanagn umum, kehutanaan dan perikanaan. Penetapaan besarnya

dana bagi hasil pajak berdasarkan atas persentase dengan tariff dan basis

pajaknya.

2. Dana alokasi umum (DAU) atau sering disebut juga dengan block grant

yang besarnya didasarkan atas formula.

3. Dana alokasi khusus (DAK). DAK identik dengan special grant yang

ditentukan berdasarkan pendekatan kebutuhan yang sifatnya isedental dan

mempunyai fungsi yang sangat khusus.

Pada umumnya pemerintah pusat memberikan transfer dana dalam bentuk

Dana Alokasi Umum (DAU). DAU adalah dana yang bersumber dari APBN yang

bertujuan untuk pemerataan kemampuan keuangan antar daerah yang

dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah

melalui pemerataan formula yang mempertimbangkan kebutuhan dan potensi

daerah.

Menurut kamus wikepedi Dana Alokasi Umum adalah sejumlah dana yang

dialikasikan kepada daerah di Indonesia untuk meningkatkan dana

pembangunanya. Jumlah dana alokasi umum untuk tahunanya ditentukan oleh

keputusan presiden.

Dana alokasi umum mencakup:

1. Dana Alokasi Umum untuk daerah Propinsi

Basis utama perhitungan DAU adalah kesenjangan fiskal atau perbedaan

antara kapasitas fiskal dan kebutuhan fiskal di masing-masing daerah.

Berdasarkan UU No. 33 Tahun 2004 pengelolaan DAU ditentukan atas besar

kecilnya celah fiskal (fiscal Gab) suatu daerah, yang merupakan selisih antara

kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Apabila

memiliki daerah memiliki potensi fiskal besar tetapi kebutuhan fiskal kecil maka

akan memperoleh DAU yang relatife kecil. Sebaliknya, untuk daerah yang potensi

fiskalnya kecil sedangkan kebutuhan fiskalnya besar maka akan memperolah

alokasi DAU yang relatife besar.

Kebijakan DAU merupakan instrumen penyeimbang fiskal antar daerah, sebab tidak semua daerah memiliki stuktur dan kemampuan fiskal yang sama (horizontal fiskal imbalance). DAU sebagai bagian dari kebijakan transfer fiskal dari pusat ke daerah (intergovermental transfer) berfungsi sebagai faktor pemerataan fiskal antara daerah –daerah serta memperkecil kesenjangan kemampuan fiskal atau keuangan antar daerah (Saragih, 2003:98).

Menurut Mulia (2005:13), tujuan umum dari DAU adalah untuk:

1. Meniadakan atau meminimalkan ketimpangan fiskal vertikal.

2. Meniadakan atau mengurangkan ketimpangan fiskal horizontal.

3. Menginternalisasikan/memperhitungkan sebahagian atau seluruh limpahan

manfaat/biaya kepada daerah yang menerima limpahan manfaat tersebut.

4. Sebagai bahan edukasi bagi pemerintah daerah agar secara intensif

menggali sumber-sumber penerimaannya, sehinggan hasil yang diperoleh

menyamai bahkan melebihi kapasitasnya.

Secara umum DBH dan DAU digolongkan ke dalam bentuk unconditional

transfer atau biasa disebut dengan transfer tak bersyarat. Sedangkan DAK

digolongkan ke dalam bentuk conditional transfer atau biasa disebut dengan

transfer bersyarat.

6. Pendapatan Per Kapita

Pendapatan per kapita (per capita income) adalah pendapatan rata-rata

penduduk suatu negara pada suatu periode tertentu, yang biasanya satu tahun.

Pendapatan per kapita bisa juga diartikan sebagai jumlah dari nilai barang dan jasa

rata-rata yang tersedia bagi setiap penduduk suatu negara pada suatu priode

tertentu. Pendapatan per kapita diperoleh dari pendapatan nasional pada tahun

tertentu dibagi dengan jumlah penduduk suatu negara pada tahun tersebut.

Dalam Kamus Wikipedia (2008) disebutkan bahwa pendapatan per kapita

merupakan besarnya pendapatan rata-rata penduduk di suatu negara. Pendapatan

per kapita didapatkan dari hasil pembagian pendapatan nasional suatu negara

dengan jumlah penduduk negara tersebut. Pendapatan per kapita juga

merefleksikan PDB per kapita.

Pertumbuhan ekonomi adalah proses kenaikan output per kapita (Boediono,

1985). Secara tradisional, pertumbuhan ekonomi ditujukan untuk peningkatan

yang berkelanjutan Produk Domestik Regional Daerah/PDRB dan Pendapatan Per

Kapita (Saragih, 2003 ; Kuncoro, 2004). Hasil penelitian yang dilakukan Lin dan

Liu (2000) menunjukkan desentralisasi memberikan dampak yang sangat berarti

hubungan yang positif dan signifikan antara desentralisasi fiskal dengan

pertumbuhan ekonomi. Hasil ini mendukung sintesa yang menyatakan bahwa,

pemberian otonomi yang lebih besar akan memberikan dampak yang lebih besar

bagi pertumbuhan ekonomi, hal inilah yang mendorong daerah untuk

mengalokasikan secara lebih efisien berbagai potensi lokal untuk kepentingan

pelayanan publik (Lin dan Liu, 2000; Mardiasmo, 2002; Wong, 2004).

Pendapatan per kapita sering dijadikan tolak ukur kemakmuran tingkat

pembangunan sebuah daerah; semakin besar pendapatan per kapitanya, semakin

makmur negara tersebut. Pendapatan nasional yang biasa dipakai dalam

menghitung pendapatan per kapita suatu negara pada umumnya adalah Produk

Domestik Bruto (PDB) atau Produk Nasional Bruto (PNB), sedangkan untuk

pendapatan per kapita daerah yang umum digunakan adalah Produk Domestik

Regional Bruto (PDRB) yang dihitung dengan menggunakan formulasi:

B. Hubungan PAD, Transfer Pemerintah Pusat, dan Pendapatan Per Kapita

4. Hubungan antara Pendapatan Asli Daerah dan Transfer Pemerintah

Pusat

Pendapatan asli daerah dan transfer pemerintah pusat merupakan

sumber-sumber penerimaan pemerintah daerah. Pemerintah daerah dalam membiayai

belanja dan operasionalnya sangat bergantung dari kedua pendapatan di atas. PDRB tahun t

jumlah penduduk tahun t

Pendapatan asli daerah adalah pendapatan yang diperoleh pemerintah dari

hasil daerahnya sendiri, sedangkan transfer pemerintah pusat adalah sumber

pendapatan yang di peroleh dari pemerintah pusat. Dana alokasi umum adalah

pendapatan terbesar yang berasal dari transfer pemerintah pusat

5. Hubungan antara Pendapatan Asli Daerah dan pendapatan Per Kapita

Salah satu tujuan utama dari desentralisasi fiskal adalah terciptanya

kemandirian daerah. Pemerintah daerah diharapkan mampu mengali

sumber-sumber keuangan lokal, khususnya melalui Pendapatan Asli Daerah (Sidik,

2002). Daerah yang memiliki tingkat pertumbuhan PAD yang positif

mempunyai kemungkinan untuk memiliki tingkat pendapatan per kapita yang

lebih baik. PAD berpengaruh positif dengan petumbuhan ekonomi di daerah

(Brata, 2004). PAD merupakan salah satu sumber pembelanjaan daerah, jika

PAD meningkat maka dana yang dimiliki oleh pemerintah daerah akan lebih

tinggi dan tingkat kemandirian daerah akan meningkat pula, sehingga

pemerintah daerah akan berinsisiatif untuk lebih menggali potensi – potensi

daerah dan meningkatkan pertumbuhan ekonomi. Pertumbuhan PAD secara

berkelanjutan akan menyebabkan peningkatan pertumbuhan ekonomi daerah

itu (Tambunan, 2006).

Peningkatan PAD harus berdampak pada perekonomian daerah (Saragih,

2003). Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalami

pertumbuhan ekonomi yang berarti meskipun terjadi peningkatan penerimaan

PAD. Bila yang terjadi sebaliknya, maka bisa diindikasikan adanya eksploitasi

peningkatan produktifitas masyarakat itu sendiri. Sidik (2002) menegaskan

bahwa keberhasilan peningkatan PAD hendaknya tidak hanya diukur dari

jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur

perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya

dapat meningkatkan kesejahteraan masyarakat di daerah.

6. Hubungan antara Transfer Pemerintah Pusat dan Pendapatan Per

Kapita

Pemerintahan Pemerintah daerah juga mendapat bantuan transfer dana dari

pemerintah pusat berupa Dana Perimbangan. Berdasarkan UU No. 33 Tahun

2004 Dana Perimbangan terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi

Umum (DAU), dan Dana Alokasi Khusus (DAK). Pemberian dana

perimbangan ditujukan untuk mengurangi kesenjangan fiskal antara

pemerintah pusat dengan pemerintah daerah dan juga untuk membantu daerah

dalam membiayai kewenangannya.

Transefer pemerintah pusat juga diharapkan membantu pemerintah daerah

dalam membangun sarana dan prasara yang kemudian diharapkan dapat

meningkatkan pendapatan daerah yang pada akhirnya berdampak pada

meningkatnya per kapita masyarakat di daerah tersebut.

C. Tinjauan Penelitian Terdahulu

Tabel 2.1

Nama Judul Penelitian Variabel Hasil Penelitian

(1) (2) (3) (4)

David Harianto

Hubungan Belanja Modal, DAU, PAD,

Dana Alokasi

Umum (X1),

dan Priyo

D. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian

pendahulu, maka peneliti membuat kerangka konseptual peneliti sebagai berikut:

Gambar 2.1. Kerangka Konseptual

Dari kerangka konseptual di atas dapat dilihat bahwa PAD (X1) dan transfer

pemerintah pusat (X2) dalam bentuk Dana Perimbangan (DBH, DAU, dan DAK)

mempengaruhi pendapatan per kapita masyarakat (Y).

Peningkatan PAD harus berdampak pada perekonomian daerah (Saragih,

2003). Oleh karena itu, daerah tidak akan berhasil bila daerah tidak mengalami

pertumbuhan ekonomi yang berarti meskipun terjadi penerimaan PAD. Bila yang

terjadi sebaliknya, maka bisa diindikakasikan adanya eksploitasi PAD terhadap

masyarakat secara berlebihan tanpa memperhatikan produktifitas. Sidik (2002)

menegaskan bahwa keberhasilan peningkatan PAD hendaknya tidak hanya diukur

dari jumlah yang diterima, tetapi juga diukur dengan perannya untuk mengatur

perekonomian masyarakat agar dapat lebih berkembang, yang pada gilirannya

dapat meningkatkan kesejahteraan masyarakat di daerah.

2. Hipotesis

Menurut Erlina, Mulyani (2007:4), ” Hipotesis adalah proporsi yang

atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui

analisis data yang relevan dan kebenarannya akan diketahui setelah dilakukan

penelitian”. Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan

sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut:

Ha1: Pendapatan Asli Daerah berpengaruh signifikan terhadap peningkatan

pendapatan per kapita

Ha2: Transfer Pemerintah Pusat berpengaruh signifikan terhadap Peningkatan

Pendapatan Per Kapita

Ha3: PAD dan Transfer Pemerintah Pusat berpengaruh signifikan terhadap

Peningkatan Pendapatan Per Kapita.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini akan membahas pengaruh pendapatan asli daerah dan transfer

pemerintah pusat terhadap pendapatan per kapita dan sekaligus menguji hipotesis

ini akan menjelaskan pengaruh antara variabel pendapatan asli daerah, transfer

pemerintah pusat terhadap pendapatan per kapita masyarakat.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2004:72). Populasi

dalam penelitian ini adalah pemerintah kabupaten/kota yang ada di Sumatera

Utara dengan menggunakan data sejak tahun 2005 sampai dengan 2007.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2004:73). Jumlah sampel yang dipakai oleh peneliti

adalah sebanyak 25 pemerintah daerah kabupaten dan kota. Metodologi

pengambilan sampel dilakukan dengan purposive sampling dengan kriteria:

1. Tersedianya data yang dipublikasikan kabupaten/kota di Propinsi Sumatera

Utara pada Badan Pusat Statistik (BPS) Sumatera Utara.

2. Kabupaten/kota di Propinsi Sumatera Utara yang mempublikasikan laporan

APBD-nya selama priode 2005-2007.

3. Laporan keuangan yang tergabung dalam kabupaten/kota induk, akan

digunakan Laporan keuangan kabupaten/kota induk.

4. Laporan keuangan yang disajikan kabupaten/kota yang digunakan adalah

laporan keuangan yang memuat secara lengkap pendapatan asli daerah,

transfer pemerintah dan pendapatan per kapita.

Tabel 3.1

No. Kabupaten/Kota di Sumatera Utara

1. Kota Binjai

2. Kota Sibolga

3. Kota Tanjung Balai

4. Kota Tebing Tinggi

5. Kota Padang Sidempuan

6. Kota Medan

7. Kota Pematang Siantar

8. Kab. Humbang Hasundutan

9. Kab. Nias

10. Kab. Madina

11. Kab. Tapanuli Utara 12. Kab. Deli Serdang

13. Kab. Tanah Karo

14. Kab. Labuhan Batu

15. Kab. Langkat

16. Kab. Simalungun

17. Kab. Toba Samosir

18. Kab. Tapanuli Selatan 19. Kab. Tapanuli Tengah

20. Kab. Asahan

21. Kab. Dairi

22. Kab. Nias Selatan 23. Kab. Pakpak Barat 24. Kab. Samosir

25. Kab. Serdang Bedagai

C. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif, yaitu data yang

berbentuk angka-angka atau data kualitatif yang diangkakan (Sugiyono, 2004:14).

Data yang dibutuhkan dalam penelitian ini adalah data sekunder yang diperoleh

secara tidak langsung dari Badan Pusat Statistik (BPS) Sumatera Utara, yang

berupa laporan APBD dari tahun 2005-2007 untuk beberapa Pemerintah

D. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan teknik studi

dokumentasi yaitu dengan cara mempelajari, mengklasifikasi, dan menganalisi

data skunder yang telah diperoleh.

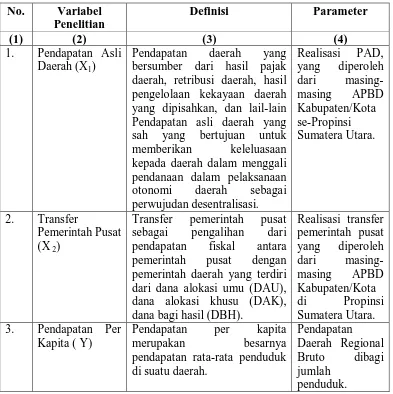

E. Definisi dan Pengukuran Variabel Penelitian

1. Definisi Variabel Penelitian

Table 3.2

No. Variabel

Penelitian

Definisi Parameter

(1) (2) (3) (4)

1. Pendapatan Asli

Daerah (X1)

Pendapatan daerah yang bersumber dari hasil pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lail-lain Pendapatan asli daerah yang sah yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali

pendanaan dalam pelaksanaan pemerintah daerah yang terdiri dari dana alokasi umu (DAU), dana alokasi khusu (DAK), dana bagi hasil (DBH).

2. Variabel Penelitian

Variabel yang digunakan penulis dalam penelitian ini adalah sebagai berikut:

1. Variabel Independen

Variabel independen dalam penelitian ini adalah: pendapatan asli daerah,

transfer pemerintah pusat yang kemudian dikenal sebagai dana perimbangan

(Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil).

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pendapatan per kapita

masyarakat yaitu Produk Domestik Regional Bruto (PDRB).

F. Metode Analisis Data

Metode analisis data yang digunakan adalah model analisis regresi berganda

dengan bantuan Software SPSS for Windows. Penggunaan metode analisis regresi

dalam pengujian hipotesis, terlebih dahulu diuji apakah model tersebut memenuhi

asumsi klasik atau tidak. Pengujian asumsi tersebut meliputi.

1. Uji Asumsi Klasik

Pengujian regresi linear berganda dapat dilakukan setelah model dari

penelitian ini memenuhi syarat-syarat yaitu lolos dari asumsi klasik.

Syarat-syarat tersebut adalah data tersebut harus terdistribusi secara normal, tidak

mengandung multikolinearitas, autokorelasi dan heterokedastisitas. Untuk itu

sebelum melakukan pengujian regresi linear berganda perlu dilakukan terlebih

dahulu pengujian asumsi klasik, yang terdiri dari:

Menurut Erlina dan Mulyani (2007:103), ”uji ini berguna untuk tahap awal

dalam metode pemilihan analisis data. Jika data normal, gunakan statistik

parametrik dan jika data tidak normal gunakan statistik non parametrik atau

lakukan treatment agar data normal.”

Tujuan uji normalitas menurut Ghozali (2005:111) adalah ingin

mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal. Seperti diketahui bahwa uji t dan F

mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau

asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah

sampel kecil.”

Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak menurut Ghozali (2005 : 110), yaitu :

i) Analisis grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal dan plotnya data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

ii) Analisis statistik

Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan nilai Z-skewness. Uji statistik lain yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non parametrik Kolmogorov-Smirnov (K-S).

Pedoman pengambilan keputusan tentang data tersebut mendekati atau

merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat

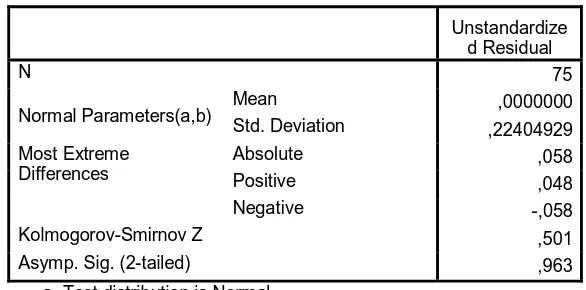

a) Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi

data adalah tidak normal.

b). Nilai Sig. atau signifikan atau probabilitas > 0,05, maka distribusi

data adalah normal.

2. Uji Multikolinearitas

Menurut Ghozali (2005:111) uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan dengan adanya korelasi diantara variabel

independen. Suatu model regresi yang baik tidak ditemukannya hubungan atau

korelasi di antara variabel independen. Dalam pengujian multikolinearitas

penulis menggunakan metode Variance Inflation Factor (VIF).

Untuk mendeteksi ada atau tidaknya multikolinearitas di dalam model

regresi menurut Hadi (2006:168) dapat dilihat dari :

i) Salah satu ciri regresi yang terjangkit multikolinear adalah

persamaan tersebut memiliki nilai R2 yang sangat tinggi, tetapi hanya memiliki sedikit variabel independen yang signifikan (memiliki nilai t hitung tinggi). Keadaan yang paling ekstrim adalah bila model memiliki nilai R2 dan F hitung yang tinggi dan secara otomatis akan memiliki nilai signifikansi F yang sangat bagus tetapi tidak satupun variabel independen yang memiliki nilai t cukup (signifikan). Bila hal ini terjadi maka bisa disimpulkan bahwa bagusnya F dan R2 karena adanya interaksi antar variabel independen yang cukup tinggi (multikolinear)

ii) Indikator lain yang bisa dipakai adalah CI (Condition Index) atau Eigenvalues. Bila CI berkisar antara10 sampai dengan 30 maka kita bisa mengatakan bahwa persamaan tersebut terjangkit multikolinear. Bila CI > 30 maka terjangkitnya semakin kecil.

Bila ternyata model terindikasi penyakit multikolinear, maka baru dicari

korelasi diantara variabel independen. Gujarati (1995) dalam Hadi (2006 :

168) menyatakan bahwa “dua variabel yang memiliki tingkat korelasi 0,8

sudah terlalu tinggi tetapi kalau 0,5 tidak ada masalah.”

Bila didapatkan dua variabel yang memiliki korelasi tinggi (0,8 ke atas),

ambil salah satu saja dan hilangkan yang lain.

Menurut Ghozali (2005 : 91), untuk mendeteksi ada atau tidaknya

multikolinearitas di dalam model regresi adalah sebagai berikut :

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independennya banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolinearitas. Tidak adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolinearitas. Multikolinearitas dapat disebabkan karena adanya efek kombinasi dua atau lebih variabel independen.

3) Multikolinearitas dapat juga dilihat dari a) nilai tolerance dan lawannya b) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/ Tolerence). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance < 0.10 atau sama dengan nilai VIF > 10.

Menurut Ghozali (2005 : 95), cara mengobati apabila terjadi

multikolonieritas dalam data penelitian adalah sebagai berikut:

b. Keluarkan satu atau lebih variable indevenden yang mempunyai korelasi tinggi dari model regresi dan identifikasikan variable indevenden lainnya untuk membantu prediksi.

c. Transformasi variable merupakan salah satu cara mengurangi

hubungan linear di antara variable indevenden. Transformasi dapat dilakukan dalam bentuk logaritmo natural dan bentuk first difference atau delta. Caranya

Yt = b1 + b2 X2t + b3 X3t + ut ………(1)

Yt-1 = b1 + b2 X2t-1 + b3 X3t-1 + ut-1 ………(2) Kurangkan persamaan (2) dari (1) didapat first difference

Yt – Yt-1 = b2 (X2t – X2t-1) + b3 (X3t – X3t-1) + vt……(3) d. Gunakan model dengan variabel indevenden yang mempunyai korelasi

tinggi hanya semata-mata untuk prediksi (jangan mencoba untuk menginterpretasikan koefisien regresinya).

e. Gunakan metode analisis yang lebih canggih seperti Bayesian

regression atau dalam kasus khusus ridge regression.

3. Uji Heterokedasitas

Menurut Ghozali (2005: 111) uji heterokedasitas bertujuan untuk melihat

apakah didalam model regesi terjadi ketidaksamaan variabel dari residual satu

pengamatan ke pengamatan yang lain. Suatu model regresi yang baik adalah

tidak terjadi heterokedasitas. Uji Heterokedastisitas adalah asumsi dalam

regresi dimana varians dan residual tidak sama untuk satu pengamatan yang

lain. Jika varians dari residual satu pengamatan ke pengamatan yang lain tetap,

maka disebut homokedasitas, namun jika sebaliknya disebut heterokedasitas.

Pengujian ini dilakukan dengan menggunakan SPSS release 15.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskesdatisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskesdatisitas.

Suatu model dikatakan terdapat gejala heterokedesitas jika koefisien

parameter beta dari persamaan regresi tersebut signifikan secara statistik.

Sebaliknya, jika parameter beta tidak signifikan secara statisik, hal ini

menunjukkan bahwa data model empiris yang diestimasi tidak terdapat

heterokedesitas (Erlina,2007:108).

Menurut Gujarati (1995) dalam Hadi (2006 : 172), “untuk mengetahui

adanya masalah heteroskesdatisitas ini kita bisa menggunakan korelasi jenjang

Spearman, tes Park, tes Goldfeld-Quandt, tes BPG, tes White atau tes

Glejser.” Bila menggunakan korelasi jenjang Spearman, maka kita harus

menghitung nilai korelasi untuk setiap variabel independen terhadap nilai

residu, baru kemudian dicari tingkat signifikansinya. Park dan Glejser test

memiliki dasar test yang sama yaitu meregresikan kembali nilai residu ke

variabel independen.

Menurut Hadi (2006 : 174), salah satu cara untuk mengurangi masalah

heteroskesdatisitas adalah “menurunkan besarnya rentang (range) data. Salah

satu cara yang bisa dilakukan untuk menurunkan rentang data adalah

melakukan transformasi (manipulasi) logaritma. Tindakan ini bisa dilakukan

bila semua data bertanda positif.”

Uji autokorelasi bertujuan untuk menganalisis apakah dalam model regresi

linear terdapat korelasi antara kesalahan penggangu pada perode t dengan

kesalahan t-1 atau sebelumnya. Menurut Singgih (2002 : 218) Untuk

mendeteksi adanya autokorelasi bisa digunakan tes Durbin Watson (D-W).

Panduan mengenai angka D-W untuk mendeteksi autokorelasi bisa dilihat

pada tabel D-W, yang bisa dilihat pada buku statistik yang relevan. Namun

demikian secara umum bisa diambil patokan:

1) Angka D-W di bawah -2 berarti ada autokorelasi positif.

2) Angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi.

3) Angka D-W diatas +2 berarti ada autokorelasi negatif

Jika terjadi autokorelasi, maka dapat diatasi dengan cara:

a) Melakukan transformasi data.

b) Menambah data observasi.

H0: Tidak ada autokorelasi (r=0)

HA: ada autokorelasi (r≠0)

2. Pengujian Hipotesis

Setelah Uji Asumsi Klasik, penulis menganalisis data dengan metode

analisis regresi berganda. Analisis ini digunakan untuk mengetahui bagaimana

pengaruh variabel-variabel independen terhadap variabel dependen.

Persamaannya adalah:

Y = β0 +β1 X1+ β2 X2 + ε

Y = Pendapaatn Per Kapita

β0 = Konstanta

β1 s/d β2 = Koefisien Estimasi

X1 = Pendapatan Asli Daerah

X2 = Transfer Pemerintah Pusat

ε = Error Term

a. Uji – t: Untuk mengetahui hubungan antara variabel-variabel independen

terhadap variabel dependen parsial. Pengujian ini dilakukan untuk melihat

besarnya masing-masing variabel independen mempengaruhi variabel

dependen menggunakan t-test.

Ha1 : Pendapata Asli Daerah berpengaruh signifikan terhadap

Peningkatan Pendapatan Per Kapita pada pemerintahan

Daerah di Propinsi Sumatera Utara

Ha2 : Transfer Pemerintah Pusat berpengaruh signifikan terhadap

peningkatan Pendapatan Per Kapita pada pemerintah

kabupaten/kota di Sumatera Utara.

Jika thitung <α0.05, maka Ha diterima

Jika thitung >α0.05, maka Ha ditolak

b. Uji – F : Untuk melihat seberapa besar pengaruh variabel independen

secara bersama-sama terhadap variabel dependen

Pengujian hipotesis dilakukan dengan menggunakan uji F-test. Hipotesis

H3 : Pendapatan Asli Daerah dan Transfer Pemerintah Pusat secara

bersama-sama berpengaruh signifikan terhadap peningkatan

Pendapatan Per Kapita pemerintahanta di Sumatera Utara.

Pengujian simultan ini menggunakan uji F, yaitu dengan membandingkan

antara nilai signifikansi F dengan nilai signifikansi yang digunakan yaitu 0,05.

Kriteria pengambilan keputusan menurut Ghozali (2005 : 84) sebagai

berikut:

1) Apabila nilai F > 4 dengan tingkat kepercayaan 5% dan Fhitung >

Ftabel, maka Ha diterima (Ho ditolak).

2) Apabila nilai F < 4 dengan tingkat kepercayaan 5% dan Fhitung <

Ftabel, maka Ho diterima (Ha ditolak).

G. Jadwal Penelitan

Jadwal penelitian direncanakan sebagai berikut :

Table 3.3

Tahapan Penelitian

Bulan

Pengajuan Proposal

Pencarian Data Awal

Penyelesaian Proposal

Penyerahan proposal Pada

Pembimbing

Bimbingan dan Perbaikan Proposal

Seminar Proposal

Pengumpulan dan Pengolahan Data

Analisis Data

Bimbingan Skripsi

Penyelesaian Skripsi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Sumatera Utara adalah sebuah Propinsi yang terletak di Pulau Sumatera,

berbatasan dengan Aceh di sebelah utara dan dengan Sumatera Barat serta Riau

di sebelah selatan, terletak pada 1°- 4° derajat LU dan 98°- 100° Bujur Timur

merupakan bagian dari wilayah pada posisi silang di kawasan Palung Pasifik

Barat, Pusat pemerintahan Sumatera Utara terletak di kota Medan. Sebelumnya,

Sumatera Utara termasuk ke dalam Provinsi Sumatra sesaat Indonesia merdeka

pada tahun 1945. Pada tahun 1950. Provinsi Sumatera Utara dibentuk meliputi

sebagian Aceh. Tahun 1956, Aceh dipisahkan menjadi Daerah Otonom dari

Provinsi Sumatera Utara. Luas daratan propinsi Sumatera Utara adalah 71.680

km² dibagi kepada 25 kabupaten, 8 kota (dahulu kotamadya).

Sebelum melakukan pembahasan mengenai data secara statistik harus terlebih

dahulu memperhatikan data kabupaten/ kota yang telah ditentukan sebagai

sampel. Adapun kabupaten/ kota yang terpilih menjadi sampel penelitian

berdasarkan pertimbangan yang ditentukan oleh penulis pada bab sebelumnya,

adalah sebanyak 25 sampel untuk setiap tahunnya. Dimana Pemerintahan

Kabupaten/Kota yang dimaksud adalah sebagai berikut

Tabel 4.1

Daftar Pemerintahan Kabupaten/Kota Sampel

No Kabupaten/Kota Kriteria Sampel Sampel

1 2

1 Kabupaten Asahan √ √ Sampel 1

3 Kabupaten Dairi √ √ Sampel 2

4 Kabupaten Deli Serdang √ √ Sampel 3

5 Kabupaten Humbang Hasundutan √ √ Sampel 4

6 Kabupaten Karo √ √ Sampel 5

7 Kabupaten Labuhan Batu √ √ Sampel 6

8 Kabupaten Labuhan Batu Utara X X -

9 Kabupaten Labuhan Batu Selatan X X -

10 Kabupaten Langkat √ √ Sampel 7

11 Kabupaten Mandailing Natal √ √ Sampel 8

12 Kabupaten Nias √ √ Sampel 9

20 Kabupaten Serdang Bedagai √ √ Sampel 13

21 Kabupaten Simalungun √ √ Sampel 14

22 Kabupaten Tapanuli Selatan √ √ Sampel 15

23 Kabupaten Tapanuli Tengah √ √ Sampel 16

24 Kabupaten Tapanuli Utara √ √ Sampel 17

Sumber : BPS (Badan Pusat Statistika) Sumatera Utara 2009

B. Analisis Hasil Penelitian

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum,

nilai maksimum, nilai rata-rata standart deviasi data yang digunakan dalam

penelitian. Data statistik deskriptif ditampilkan dalam tabel 4.2.

Tabel 4.2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

kapita1 75 14,96 16,46 15,5824 ,34058

PAD1 75 14,13 19,60 16,3689 ,98504

Dana1 75 18,00 20,81 19,5371 ,58534

Valid N (listwise) 75

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

1. Variabel pendapatan per kapita memiliki jumlah sampel (N) sebanyak 75,

dengan nilai minimum 14,96, nilai maksimum 16,46, mean 15,5824dan

standart deviation (simpangan baku) 0,34058,

2. Variabel PAD memiliki jumlah sampel (N) sebanyak 75, dengan nilai

minimum 14,13, nilai maksimum 19,6, mean 16,3689 dan standart

deviation (simpangan baku) 0,98504,

3. Variabel dana perimbangan memiliki jumlah sampel (N) sebanyak 75,

dengan nilai minimum 18, nilai maksimum 20,81, mean 19,5371 dan

standart deviation (simpangan baku) 0,58534,

4. Jumlah sampel yang digunakan adalah sebanyak 75 buah.

Analisa dilakukan dengan model analisa regresi berganda. Sebelum dilakukan

uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini perlu

dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam

penelitian sudah normal, serta bebas dari gejala multikolinearitas,

heteroskesdastisitas serta autokorelasi.

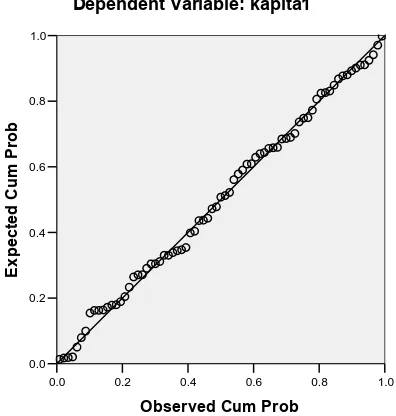

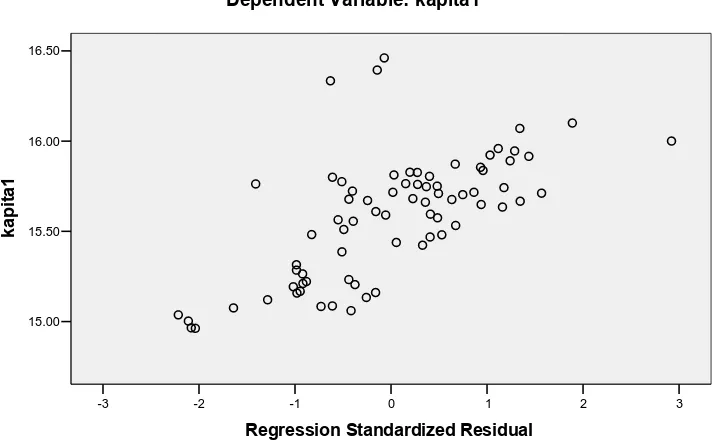

a. Uji Normalitas

Uji Pengujian ini dimaksudkan untuk mengetahui apakah dalam model

regresi, variabel pengganggu atau residual mempunyai distribusi normal.

Pengujian ini menggunakan uji normalitas dengan normal probably plot of

Gambar 4.1

Berdasarkan gambar 4.1 dapat dilihat bahwa titik-titik menyebar di sekitar

garis diagonal dan penyebarannya mengikuti arah garis diagonal. Dengan

demikian dapat dinyatakan bahwa penyebaran data mendekati normal atau

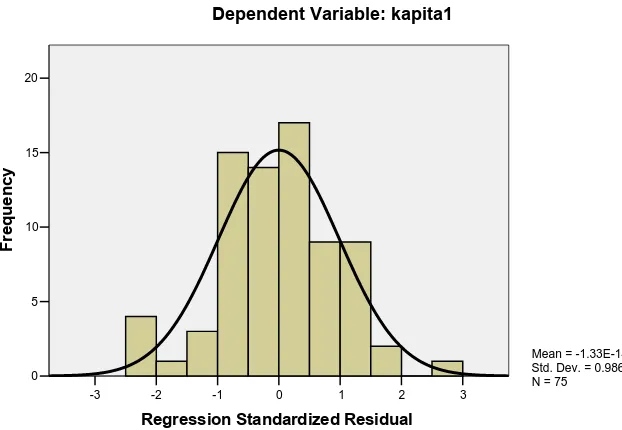

memenuhi asumsi normalitas. Hal ini juga dilihat dari grafik histogram berikut.

1.0

Gambar 4.2

Berikutnya uji data statistik dengan model Kolmogorov-Smirnov dilakukan

untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak.

3 2 1 0 -1 -2 -3

Regression Standardized Residual

20

15

10

5

0

F

re

q

u

e

n

c

y

Mean = -1.33E-14 Std. Dev. = 0.986 N = 75