UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH INFORMASI ARUS KAS OPERASI, INVESTASI DAN PENDANAAN TERHADAP VOLUME PERDAGANGAN SAHAM (STUDI EMPIRIS TERHADAP PERUSAHAAN MANUFAKTUR DI BEI)

OLEH

NAMA : FRANKY SITORUS

NIM : 050503032

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Informasi

Arus Kas Operasi, Arus Kas Investasi dan Pendanaan Terhadap Volume

Perdagangan Saham (Studi Empiris Terhadap Perusahaan Manufaktur di BEI”

adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah

dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh

telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari

pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Universitas Sumatera Utara.

Medan, September 2010 Yang membuat pernyataan,

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa yang telah

memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan

skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah

SAW yang syafa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail,

MM, Ak. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Dra. Naleni Indra, MM, Ak selaku Dosen Pembimbing. Terima

kasih atas semua waktu dan bimbingan yang telah diberikan kepada

penulis selama proses penyusunan dan penyelesaian skripsi ini.

4. Bapak Drs. M. Utama Nasution, MM, Ak selaku Dosen Pembanding/

Penguji I dan Risanty, SE, MSi, Ak selaku Dosen Pembanding/ Penguji II

5. Kedua orang tua penulis, Ayahanda Almarhun J Sitorus dan Ibunda

Masria Silalahi Terima kasih atas semua kasih sayang, do’a, dukungan,

didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi

anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca

untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini

bermanfaat bagi para pembacanya.

Medan, September 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah informasi arus kas berpengaruh baik secara simultan maupun parsial terhadap volume perdagangan perusahaan yang terdaftar di bursa Efek Indonesia.

Populasi penelitian ini adalah perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2008. Populasi dalam penelitian ini berjumlah 35 perusahaan. Pemelihan sampel dilakukan dengan metode purposive sampling dan sampel diperoleh dalam penelitisebanyak 22 perusahaan. Variabel dalam penelitian ini terdiri dari variabel informasi arus kas yaitu arus kas operasi, arus kas investasi dan arus kas pendanaan sebagai variabel independen dan volume perdagangan saham sebagai variabel dependen. Metode analsis data yang digunakan dalam penelitian ini adalah metode analisis statistic deskriptif, uji asumsi klasik dan uji hipotesis (uji t, uji F dan uji determinasi). Pengujian dalam penelitian ini dilakukan dengan menggunakan program komputer SPSS 16.

Hasil penelitian ini menunjukkan bahwa variable kas operasi, arus kas investasi dan

arus kas pendanaan berpengaruh secara simultan (bersama) terhadap volume perdagangan saham. Secara parsial (individual) variabel arus kas operasi berpengaruh positif dan tidak

signifikan berpengaruh terhadap volume perdagangan saham, Variabel arus kas investasi berpengaruh positif dan tidak signifikan berpengaruh terhadap volume perdagangan saham, Variabel arus kas pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham.

ABSTRACT

This research is aim to test and describe information of cash flow influence manufaktur stock trade volume in indonesian stock exchange.

This research population is manufacture entities on consumer good sector which were listed in Indonesia Stock Exchange during the year 2006 to 2008. The Population in this research is 35 companies. The sample selection is using purposive sampling method and the result are twenty two entities as sample. This research variable consists of cash flow information that is Operation Cash Flow, Investment Cash Flow and Financing Cash Flow as independent variable, and Stock Trade Volume as dependent variable. Descriptive Statistic method, Classik Asumtion Test, Hypotesist test (t –test, F-test and determination test) is used in this research.. SPSS computer programme is used to test in this research.

The result indicated that variable Operation Cash Flow, Investment Cash Flow and Financing Cash Flow influence simultanly (together) to Stock Trade Volume. Partially (individual) Operation Cash Flow and Investment Cash Flow have a positive influence but they are not significant to Stock Trade Volume, while Financing Cash Flow have a positive influence and significant to Stock Trade Volume.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 5

1. Laporan Keuangan ... 5

2. Arus Kas ... 6

a. Pengertian Arus Kas ... 6

1) Tujuan Arus Kas ... 6

2) Kegunaan Informasi Arus Kas ... 7

3. Laporan Arus Kas ... 7

a. Pengertian Laporan Arus Kas ... 7

b. Klasifikasi Laporan Arus Kas ... 8

c. Penyusunan Laporan Arus kas... 10

4. Volume Perdagangan Saham ... 11

5. Pengaruh Informasi Arus Kas Terhadap Volume Perdagangan Saham ... 12

B. Tinjauan Penelitian terdahulu ... 12

C. Kerangka Konseptual dan Hipotesis Penelitian ... 14

1. Kerangka Konseptual ... 14

2. Hipotesis Penelitian... 16

BAB III METODE PENELITIAN A. Jenis Penelitian ... 17

B. Populasi dan Sampel Penelitian ... 17

C. Metode Pengumpulan Data ... 19

D. Defenisi Operasional dan Pengukuran Variabel ... 19

1. Defenisi Operasional ... 19

2. Pengukuran Variabel ... 20

E. Metode dan Teknik Analisis Data ... 21

a. Uji Normalitas ... 21

b. Uji Multikolineritas ... 22

c. Uji Heteroskedastisitas ... 23

d. Uji Autokorelasi ... 24

2. Uji Hipotesis ... 25

a. Uji Koefisien Determinasi... 26

b. Uji F ... 27

c. Uji t ... 27

F. Jadwal Peneltian ... 28

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Statistik Deskriptif ... 29

B. Hasil Uji Asumsi Klasik ... 30

1. Hasil Uji Normalitas Data ... 30

2. Hasil Uji Heteroskedastisitas ... 33

3. Hasil Uji Autokorelasi ... 35

4. Hasil Uji Multikolinearitas... 36

C. Hasil pengujian Hipotesis ... 38

1. Uji Koefisien Determinasi ... 38

2. Hasil Pengujian Simultan (Uji F) ... 39

3. Hasil Pengujian Parsial (Uji t) ... 40

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 43

B. Keterbatasan ... 44

C. Saran ... 44

DAFTAR PUSTAKA ... 46

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 14

Tabel 3.1 Sampel Penelitian ... 19

Tabel 4.1 Statitstik Deskriptif ... 30

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test ... 34

Tabel 4.3 Hasil Uji Heteroskedastisitas... 36

Tabel 4.4 Hasil Uji Autokorelasi ... 37

Tabel 4.5 Hasil Uji Multikolinearitas ... 38

Tabel 4.6 Uji Koefisien Determinasi... 39

Tabel 4.7 Hasil Uji F ... 40

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 16

Gambar 4.1 Grafik Histogram ... 32

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi Penelitian ... 48

Lampiran ii Sampel Penelitian ... 49

Lampiran iii Data Penelitian ... 50

Lampiran iv Statistik Deskriptif ... 54

Lampiran v Hasil Uji Normalitas ... 54

Lampiran vi Hasil Uji Heteroskedastisitas ... 56

Lampiran vii Hasil Uji Autokorelasi ... 57

Lampiran viii Hasil Uji Multikolinearitas ... 57

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menjelaskan apakah informasi arus kas berpengaruh baik secara simultan maupun parsial terhadap volume perdagangan perusahaan yang terdaftar di bursa Efek Indonesia.

Populasi penelitian ini adalah perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2008. Populasi dalam penelitian ini berjumlah 35 perusahaan. Pemelihan sampel dilakukan dengan metode purposive sampling dan sampel diperoleh dalam penelitisebanyak 22 perusahaan. Variabel dalam penelitian ini terdiri dari variabel informasi arus kas yaitu arus kas operasi, arus kas investasi dan arus kas pendanaan sebagai variabel independen dan volume perdagangan saham sebagai variabel dependen. Metode analsis data yang digunakan dalam penelitian ini adalah metode analisis statistic deskriptif, uji asumsi klasik dan uji hipotesis (uji t, uji F dan uji determinasi). Pengujian dalam penelitian ini dilakukan dengan menggunakan program komputer SPSS 16.

Hasil penelitian ini menunjukkan bahwa variable kas operasi, arus kas investasi dan

arus kas pendanaan berpengaruh secara simultan (bersama) terhadap volume perdagangan saham. Secara parsial (individual) variabel arus kas operasi berpengaruh positif dan tidak

signifikan berpengaruh terhadap volume perdagangan saham, Variabel arus kas investasi berpengaruh positif dan tidak signifikan berpengaruh terhadap volume perdagangan saham, Variabel arus kas pendanaan berpengaruh positif dan signifikan terhadap volume perdagangan saham.

ABSTRACT

This research is aim to test and describe information of cash flow influence manufaktur stock trade volume in indonesian stock exchange.

This research population is manufacture entities on consumer good sector which were listed in Indonesia Stock Exchange during the year 2006 to 2008. The Population in this research is 35 companies. The sample selection is using purposive sampling method and the result are twenty two entities as sample. This research variable consists of cash flow information that is Operation Cash Flow, Investment Cash Flow and Financing Cash Flow as independent variable, and Stock Trade Volume as dependent variable. Descriptive Statistic method, Classik Asumtion Test, Hypotesist test (t –test, F-test and determination test) is used in this research.. SPSS computer programme is used to test in this research.

The result indicated that variable Operation Cash Flow, Investment Cash Flow and Financing Cash Flow influence simultanly (together) to Stock Trade Volume. Partially (individual) Operation Cash Flow and Investment Cash Flow have a positive influence but they are not significant to Stock Trade Volume, while Financing Cash Flow have a positive influence and significant to Stock Trade Volume.

BAB I PENDAHULUAN A. Latar Belakang Masalah

Pasar modal merupakan salah satu lembaga yang memiliki peran yang sangat

penting bagi suatu negara. Diantara surat-surat berharga yang diperdagangkan di

pasar modal saham biasa adalah yang paling dikenal masyarakat. Bahkan

belakangan, saham ini telah menarik kalangan pernerbitan untuk mengalokasikan

halaman yang cukup banyak untuk memuat perihal saham ini. Mulai dari

pergerakan harganya sampai isu-isu yang beredar. Perdagangan saham di pasar

modal pada dasarnya sama dengan perdagangan di pasar-pasar lain. Untuk setiap

pembeli yang berhasil, selalu harus ada perjual yang berhasil. Jika jumlah orang

yang ingin membeli lebih banyak dibandingkan dengan orang yang ingin menjual,

harga akan semakin tinggi dan bila tidak ada seorangpun yang ingin membeli dan

banyak orang yang mau menjual maka harga akan jatuh. Yang membedakan pasar

modal dengan pasar lain adalah dalam hal komoditas yang diperdagankan. Pasar

modal dapat dikatakan sebagai pasar abstract, karena yang diperjual belikan

adalah dana-dana jangka panjang, yaitu dana yang keterkaitannya dengan

investasi lebih dari satu tahun.

Dari adanya perdagangan saham yang terjadi maka akan menghasilkan

volume perdagangan saham. Perdagangan suatu saham yang aktif, yaitu dengan

volume perdagangan yang besar, menunjukkan bahwa saham tersebut digemari

oleh para investor yang berarti saham tersebut cepat diperdagangkan. Abdul dan

Nasuhi (2000) menyatakan bahwa “Volume perdagangan diartikan sebagai

volume perdagangan saham adalah penilaian yang dipengaruhi oleh banyak

faktor. Seperti kinerja perusahaan, kebijakan direksi dalam investasi lain, kondisi

ekonomi, kebijakan pemerintah, tingkat pendapatan, laju inflasi, penawaran dan

permintaan dan kemampuan analisa efek harga saham itu sendiri juga merupakan

sebagian hal-hal yang berpengaruh terhadap volume perdagangan saham dan

masih banyak lagi faktor yang mempengaruhinya. Volume perdagangan saham itu

juga merupakan seberapa banyaknya saham berpindah tangan dari tangan

investor.

Nur indrianto dan Bampang Supomo (2000: 2) menyatakan bahwa “laporan

arus kas sebagai bagian dari laporan keuangan merupakan salah satu sumber

informasi yang juga mendapat perhatian investor”. Laporan arus kas bertujuan

untuk melaporkan penerimaan dan pengeluaran kas selama satu periode yang

berasal dari aktivitas operasi, pendanaan, dan investasi. Dengan tersedianya

informasi laporan laba dan laporan arus kas, maka stakeholder, terutama pihak

investor dapat melakukan penilaian terhadap kemampuan perusahaan dalam

menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk

menggunakan arus kas tersebut.

Laporan arus kas mempunyai kandungan informasi dan selanjutnya dapat

mempengaruhi pengambilan keputusan investor. Hal ini bisa diamati dari aktivitas

yang terjadi di pasar modal yang tercermin dalam perubahan demand dan supply

surat-surat berharga yang diperdagangkan di pasar modal. Informasi yang

mempengaruhi gerak aktivitas pasar modal tidak hanya dipengaruhi oleh laporan

permintaan dan persediaan, kebijakan politik, tingkat suku bunga, tingkat inflasi,

tingkat kurs valuta asing, dan kondisi perekonomian internasional.

Penelitian mengenai pengaruh informasi arus kas terhadap volume

perdagangan saham pernah dilakukan oleh Fitra (2007), Lena (1999) dan Citra

(2009). Namun dari ketiga peneliti tersebut tidak terdapat kesamaan hasil dari

penelitian tersebut. Penelitian yang dilakukan oleh Fitra (2007) menyatakan

bahwa arus kas pendanaan berpengaruh positif dan signifikan terhadap volume

perdagangan saham arus kas operasi dan investasi tidak berpengaruh signifikan

terhadap variabel volume perdagangan saham, Lena (1999) menyatakan bahwa

arus kas dari aktifitas operasi dan arus kas dari aktifitas investasi memiliki

hubungan positif dengan volume perdagangan saham, dan arus kas dari aktifitas

pendanaan memiliki hubungan terbalik (negative) dengan volume perdagangan

saham dan Citra (2009) menyatakan bahwa arus kas aktivitas investasi dan

aktivitas pendanaan tidak berpengaruh signifikan terhadap volume perdagangan

saham arus kas aktivitas operasi berpengaruh signifikan terhadap volume

perdagangan saham.

Berdasarkan latar belakang diatas, peneliti tertarik untuk melakukan

penelitian yang sama dengan penelitian yang dilakukan oleh ketiga peneliti

tersebut. Penelitian ini mengambil sampel perusahaan manufaktur bergerak pada

sektor industri barang konsumsi dimana judul yang digunakan dalam penelitian

ini adalah “Pengaruh Informasi Arus Kas Operasi, Arus Kas Investasi dan

B.Perumusan Masalah

Berdasarkan uraian latar belakang penelitian ini diatas, maka penulis

merumuskan masalah sebagai berikut : “Apakah arus kas dari aktivitas operasi,

arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan berpengaruh

baik secara simultan dan parsial terhadap terhadap volume perdagangan saham

pada perusahaan manufaktur yang terdafatar di Bursa Efek Indonesia?”.

C.Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah arus kas dari

aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas

pendanaan berpengaruh baik secara simultan dan parsial terhadap terhadap

volume perdagangan saham pada perusahaan manufaktur yang terdafatar di Bursa

Efek Indonesia.

D.Manfaat Penelitian

1. Bagi penulis, penelitian ini merupakan kesempatan yang baik untuk

menerapkan disiplin ilmu yang telah diperoleh selama mengikuti kuliah dan

tambahan pengetahuan tentang pengaruh informasi arus kas terhadap volume

perdagangan saham.

2. Bagi peneliti selanjutnya, hasil penelitian ini dapat dipakai sebagai bahan

masukan untuk melakuakan penelitian selanjutnya yang berkaitan dengan arus

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Teoritis 1. Laporan Keuangan

Laporan keuangan merupakan informasi yang diharapkan mampu memberi

bantuan kepada pengguna untuk membuat keputusan ekonomi yang bersifat

rasional. Laporan keuangan terdiri dari lima laporan utama yaitu laporan posisi

keuangan (balance sheet), laporan hasil usaha atau laba rugi perusahaan (income

statement), laporan perubahan ekuitas pemilik (the statement of owner’s equity),

laporan arus kas (cash flow statement), serta catatan atas laporan keuangan (notes

of financial statement).

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

Standar Akuntansi Keuangan (SAK) Alinea 12,13,14 (2007: 3) tujuan laporan

keuangan adalah sebagai berikut;

12.Tujuan laporan keuangan adalah menyediakan informasi yang menangkut posisi keuangan. Kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah bersar pemakai dalam mengambil keputusan ekonomi.

13.Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan ekonomi karena secara umum mengambarkan pengaruh dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

misalnya: keputusan untuk menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

2. Arus Kas

a. Pengertian Arus Kas

Menurut PSAK No.2 Alinea 5 (2007: 2.2), “arus kas (cash flows) adalah arus

masuk dan arus keluar atau setara kas”.

Menurut Suwardjono (2002: 66)

Arus kas adalah suatu proses, yaitu cara suatu perusahaan membangkitkan dan menggunakan dana tunainya. Semua elemen yang mempengaruhi laba tercermin dalam statement laba-rugi. Akan tetapi statemen laba-rugi tidak dapat memberi informasi mengenai kegiatan manajemen selama satu periode dalam mengelola kas. Agar seperangkat statement keuangan menjadi lengkap, diperlukanlah informasi mengenai aliran kas perusahaan yang menggambarkan aliran kas masuk dan keluar perusahaan selama satu periode. Informasi ini dituangkan dalam statement aliran kas (statement of cash flows).

b. Tujuan dan Kegunaan Informasi Arus Kas 1. Tujuan Arus Kas

Menurut PSAK No.2 (2007: 2.1)

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya.

Tujuan Pernyataan ini adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.

2. Kegunaan Informasi Arus Kas

Menurut PSAK No.2 Alinea 3 dan 4 (2007: 2.1)

struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setarakas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas mass depan (future cash flows) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

04 Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Di samping itu, informasi arus kas jugs berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

3. Laporan Arus Kas

a. Pengertian Laporan Arus Kas

Menurut Kieso dkk (2001: 372), “Laporan arus kas melaporkan penerimaan

kas, pembayaran kas dan perubahan bersih kas dari kegiatan operasi, investasi

serta pembiayaan perusahaan selama suatu periode, dalam bentuk yang dapat

merekonsiliasi saldo kas awal dan akhir”. Laporan arus kas menurut IAI (2007)

adalah laporan yang menunjukkan informasi mengenai kemampuan suatu

perusahaan dalam menghasilkan kas (penerimaan dan pengeluaran) atau satara kas

selama satu jangka waktu (periode) tertentu

b. Klasifikasi Laporan Arus Kas

Berdasarkan karakteristik transaksi dan peristiwa lainnya dari setiap jenis

kegiatan arus kas dikembangkan menjadi 3 bagian yaitu: arus kas dari aktivitas

operasi, investasi dan pendanaan. Secara ringkas, arus kas dari aktivitas operasi,

investasi dan pendanaan seperti yang dinyatakan dalam PSAK No 2 Alinea 12

Aktivitas Operasi

12 Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yangmenentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

13 Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih. Beberapa contoh arus kas dari aktivitas operasi adalah:

(a)penerimaan kas dari penjualan barang dan jasa;

(b)penerimaan kas dari royalti, fees, komisi, dan pendapatan lain;

(c)pembayaran kas kepada pemasok barang dan jasa;

(d)pembayaran kas kepada karyawan;

(e)penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan

premi, klaim, anuitas, dan manfaat asuransi lainnya;

(f)pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan

kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari

aktivitas pendanaan dan investasi;

(g)penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan

transaksi usaha dan perdagangan.

Beberapa transaksi, seperti penjualan peralatan pabrik, dapat menimbulkan keuntungan atau kerugian yang dimasukkan dalam perhitungan laba atau rugi bersih. Arus kas yang menyangkut transaksi semacam itu merupakan arus kas dari aktivitas investasi.

keuangan juga harus diklasifikasikan sebagai aktivitas operasi, karena berkaitan dengan aktivitas penghasil utama pendapatan lembaga keuangan tersebut.

Aktivitas Investasi

15 Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas mass depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

(a)pembayaran kas untuk membeli aset tetap, aset tidak berwujud dan aset

jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan

aset tetap yang dibangun sendiri;

(b)Penerimaan kas dari penjualan tanah, bangunan, dan peralatan , serta aset

tidak berwujud dan aset jangka panjang lain;

(c)Perolehan saham atau instrument keuangan lain;

(d)Uang muka dan pinjaman yang diberikan kepada pihak lain serta

perlunasanya( kecuali dilakukan oleh lembaga keuangan)

(e)Pembayaran kas sehubungan dengan futures contracts, forward

contracts,option contract, dan swap contract kecuali apabila kontrak

tersebut dilakukan untuktujuan perdagangan (dealing or trading) atau

apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan;

Aktivitas Pendanaan

16. pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:

(b)Pembayaran kas kepada pemegang saham untuk menarik atau menebus

saham perusahaan;

(c)Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek dan

pinjaman lainnya

(d)Perlunasan pinjaman;

(e)Pembayaran kas oleh penyewa (lessee) untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa pembiayaan ( finance lease).

c. Penyusunan Laporan Arus Kas

Menurut PSAK No. 2 Alinea 17(2007:2.4) perusahaan harus melaporkan arus

kas dengan menggunakan salah satu dari metode sebagi berikut :

1) Metode langsung : dengan metode ini kelompok utama dari penerimaan kas

bruto dan pengeluaran kas bruto diungkapkan.

2) Metode tidak langsung : dengan metode ini laba atau rugi bersih disesuaikan

dengan mengoreksi pengaruh dari transaksi bukan kas,penangguhan atau

akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan

masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus

kas investasi atau pendanaan. Hal-hal penting yang harus diingat dalam

penyusunan laporan arus kas yaitu :

a) Neraca perusahaan memberikan informasi dasar. Dari informasi

tersebutlah laporan disusun. Informasi tambahan yang diperoleh dari

b) Diperlukannya suatu analisis atas perkiraan laba ditahan. Kenaikan atau

penurunan bersih dalam laba ditahan tanpa suatu penjelasan adalah

suatu jumlah yang tidak ada artinya dalam laporan itu, karena

merupakan pengaruh laba bersih, deviden yang diumumkan, dan

penyesuaian periode sebelumnya.

c) Laporan itu mencakup semua perubahan yang telah lewat melalui kas

atau yang mengakibatkan kenaikan atau penurunan kas.

d) Pengurangan nilai, beban amortisasi, dan ayat “pembukuan” lainnya

seperti penyusutan aktiva tetap tidak dipandang sebagaiarus masuk

ataupun arus keluar, sehingga tidak mempunyai pengaruh atas kas, akan

tetapi sejauh dimasukkan ke dalam penentuan laba bersih, hal itu harus

ditambahkan kembali atau dikurangkan dari laba bersih untuk

mendapatkan arus kas dari aktivitas operasi.

4. Volume Perdangan Saham

Informasi yang lengkap merupakan kunci pokok dan sangat mempengaruhi

dalam memutuskan tindakan dalam seluruh aktivitas dibidang jual-beli saham di

bursa efek. Informasi (misalnya profil perusahaan, informasi keuangan

perusahaan dan sebagainya sangat mempengaruhi jumlah transaksi saham dan

sensitive terhadap terjadinya fluktuasi membuat para investor mampu

mengantisipasi keadaan.

Kegiatan perdagangan saham tidak berbeda dengan perdagangan pada

umumnya yang melibatkan penjual dan pembeli. Dari adanya perdagangan saham

menyebabkan jumlah transaksi saham atau volume saham yang diperjual belikan

dapat berubah-ubah setiap hari. Tinggi rendahnya volume perdagangan saham

adalah penilaian yang dipengaruhi oleh banyak faktor. Seperti kinerja perusahaan,

kebijakan direksi dalam investasi lain, kondisi ekonomi, kebijakan pemerintah,

tingkat pendapatan, laju inflasi, penawaran dan permintaan dan kemampuan

analisa efek harga saham itu sendiri juga merupakan sebagian hal-hal yang

berpengaruh terhadap volume perdagangan saham dan masih banyak lagi faktor

yang mempengaruhinya.

Penelitian ini hanya menekankan pada analisa pengaruh volume perdagangan

saham secara mikro yang dilihat adalah kinerja/prestasi perusahaan. Jadi bukan

pada faktor-faktor makro dalam artian pengaruh internal perusahaan seperti

penggantian direktur, perubahan kebijakan manjemen dan pengaruh eksternal

seperti fluktuasi, ekonomi Negara, politik atau kebijakan pemerintah.

5. Pengaruh Informasi Arus Kas terhadap Volume Perdangan Saham

Menurut Syahrul, Nizar, M. Afdi dan Ardiyos (2000:14), “volume adalah

jumlah total lembar saham komoditi yang diperdagangkan pada masa tertentu”.

Menurut Arifin(2005:161)

Tinggi rendahnya volume perdagangan saham sangat dipengaruhi oleh banyak faktor. Seperti faktor-faktor secara makro dalam artian pengaruh internal perusahaan seperti penggantian direktur, perubahan kebijakan manajemen dan pengaruh eksternal seperti fluktuasi, laju inflasi, kebijakan pemerintah dan kondisi ekonomi negara bersangkutan. Volume perdagangan saham juga dapat dipengaruhi secara mikro oleh kinerja/prestasi perusahaan, yang dalam penelitian adalah informasi dari laporan arus kas. Teori Price –

Volume Models mencoba menjelaskan fenomena bahwa volume perdagangan

B.Tinjau Penelitian Terdahulu

Penelitian-penelitian terdahulu yang berkaitan dengan kemampuanprediksi

laba dan arus kas adalah sebagai berikut :

1. Citra Julyana Sinaga (2009) yang berjudul “Pengaruh Dividend Payout

Ratio dan Informasi Arus Kas Terhadap Volume Perdagangan Saham Pada

Perusahaan Perbankan di Bursa Efek Indonesia (BEI)”.

2. Irwin Lah Nidi Fitra (2007) yang berjudul “Pengaruh Informasi Arus Kas

Terhadap Volume Perdagangan Saham Pada Perusahaan Manufaktur di

Bursa Efek Jakarta”.

3. Lena Tan Chooi Yen (1999) yang berjudul “pengaruh informasi arus kas

terhadap volume perdagangan saham di pasar modal ”.

Secara lengkap keterangan mengenai tinjauan penelitian terdahulu dapat

dilihat pada tabel 2.1.sebagai berikut:

Tabel 2.1

Tinjauan Penelitian Terdahulu

Peneliti/

Tahun

Judul Variabel

penelitian

Hasil penelitian

Lena

(1999)

pengaruh informasi arus kas terhadap volume

perdagangan saham di pasar modal.

Arus kas dari aktifitas operasi ,arus kas dari aktifitas investasi dan arus kas dari aktifitas pendanaan variabel independen volume perdagangan

bahwa arus kas dari

aktifitas operasi dan

arus kas dari aktifitas

investasi memiliki

saham sebagai variabel dependen

signifikan dengan

volume perdagangan

saham, dan arus kas

dari aktifitas

pendanaan memiliki

hubungan terbalik

(negative) dan

signifikan dengan

volume perdagangan

saham

Fitra

(2007)

Pengaruh Informasi Arus Kas Terhadap Volume

Perdagangan Saham Pada Perusahaan Manufaktur di Bursa Efek Jakarta

Informasi arus kas sebagai variabel independen Volume Perdagangan Saham sebagi variabel dependen

variabel arus kas

pendanaan berpengaruh positif dan signifikan terhadap variabel volume perdagangan saham

arus kas operasi dan

investasi tidak

berpengaruh

signifikan terhadap

variabel volume

Citra

(2009)

Pengaruh Dividend Payout Ratio dan Informasi Arus Kas Terhadap Volume Perdagangan Saham Pada Perusahaan

Perbankan di Bursa Efek Indonesia (BEI) Dividend Payout Ratio dan Informasi Arus Kas sebagai variabel independen Volume Perdagangan Saham sebagi variabel dependen

dividend payout ratio arus kas aktivitas investasi dan aktivitas pendanaan tidak berpengaruh signifikan terhadap volume perdagangan saham .

Arus kas aktivitas operasi berpengaruh signifikan terhadap volume perdagangan saham

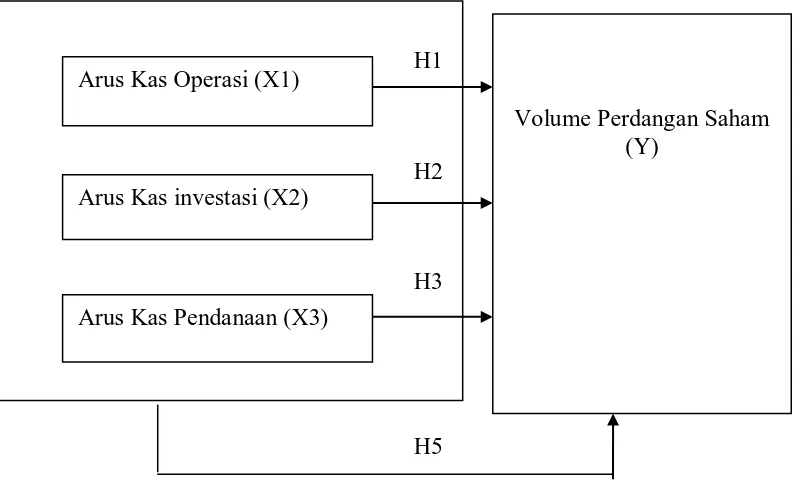

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori

yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan

tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis

(Jurusan Akuntansi, 2004: 13). Kerangka konseptual dalam penelitian ini dapat

H1

2.

H2

3.

H3

4.

[image:31.595.108.506.145.387.2]H5

Gambar 2.1 Kerangka Konseptual

Laporan Arus kas melaporkan penerimaan dan pengeluaran kas baik aktivitas

operasi, investasi dan pendanaan. Informasi tersebut akan membantu

menunjukkan bagaimana sebuah perusahaan yang nelaporkan kas yang diterima

dari penjualan barang dan jasa serta kas serta kas yang dikeluarkan untuk

membayar beban dan biaya. Semakin tinggi saldo kas bersih dari aktivitas operasi

suatu perusahaan semakin tinggi pula keinginan investor untuk menanamkan

investasinya. informasi arus kas investasi menunjukkan bagaimana keadaan aktiva

jangka panjang perusahaan sedangkan informasi arus kas pendanaan

menunjukkan pembayaran dividend dan kas yang berkaitan dengan kewajiban

jangka panjang.

Volume Perdangan Saham (Y)

Arus Kas Operasi (X1)

Arus Kas investasi (X2)

Pelaporan kenaikan dan penurunan kas bersih menjadi berguna bagi investor ,

kreditor dan pihak lainnya yang ingin mengetahui apa yang sedang terjadi dengan

sumber dana perusahaan yang paling liquid yaitu kas. Informasi dividen juga

berguna bagi investor untuk melihat bagaiman feedback yang didapatkan dari

investasi yang ditanamkannya. investor akan lebih mudah untuk mengambil

keputusan yang berkaitan dengan investasinya. Keputusn investor dapat

mempengaruhi jumlah saham yang dibeli. Jumlah saham yang beredar dapat

tercermin dari pergerakan volume perdagangan saham di pasar modal

2. Hipotesis Peneitian

Menurut Erlina (2007:18), “hipotesis merupakan proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris”. Berdasarkan perumusan masalah dan

kerangka konseptual di atas, maka hipotesis penelitian ini dapat dijelaskan sebagai

berikut:

H1: Arus Kas Operasi berpengaruh terhadap volume perdagangan saham

H2: Arus Kas Investasiberpengaruh terhadap volume perdagangan saham

H3: Arus Kas Pendanaan berpengaruh terhadap volume perdagangan saham

H4: Arus Kas investasi, Investasi dan Pendanaan berpengaruh terhadap volume

BAB III METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah “penelitian yang bertujuan

untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau

bagaimana suatu variabel mempengaruhi variabel lain”.

B.Populasi dan Sampel Penelitian

Populasi menurut Sugiyono (2004:72), “adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang diterapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”.

Populasi dalam penelitian ini adalah industri perbankan yang terdaftar di Bursa

Efek Indonesia tahun 2006-2008 yang berjumlah 35 perusahan. Populasi

penelitian dapat dilihat pada lampiran i .

Sampel adalah bagian dari sebuah populasi yang dianggap dapat mewakili

penelitian. Metode pengambilan sampel dilakukan dengan purposive sampling.

Menurut Jogiyanto (2004:79), “purposive sampling yaitu teknik pengambilan

sampel berdasarkan suatu kriteria tertentu”. Sampel dalam penelitian ini dapat

Tabel 3.1 Sampel Penelitian

NO EMITEN KODE

1 Aqua Golden Mississippi Tbk

2 Cahaya Kalbar Tbk CEKA

3 Delta Djakarta Tbk DLTA

4 Indofood Sukses Makmur Tbk INDF

5 Mayora Indah Tbk MYOR

6 Multi Bintang Indonesia Tbk MLBI

7 Sekar Laut Tbk SKLT

8 Bentoel International Investama Tbk RMBA

9 HM Sampoerna Tbk HMSP

10 Bristol-Myers Squibb Indonesia Tbk SQBB

11 Darya-Varia Laboratoria Tbk DVLA

12 Indofarma Tbk INAF

13 Kalbe Farma Tbk KLBF

14 Kimia Farma Tbk KAEF

15 Merck Tbk MERK

16 Pyridam Farma Tbk PYFA

17 Tempo Scan Pacific Tbk TSPC

18 Mandom Indonesia Tbk TCID

19 Mustika Ratu Tbk MRAT

21 Kedawung Setia Industrial Tbk KICI

22 Langgeng Makmur Industri Tbk LMPI

Adapun kriteria yang menjadi pertimbangan penulis dalam pengambilan

sampel ini adalah sebagai berikut :

1. Perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di

BEI dan tidak delisting pada tahun 2006-2008 atau tidak sedang berada

dalam proses delisting pada periode tersebut.

2. Emiten tersebut memiliki laba yang positif

3. Emiten tersebut memiliki saham yang aktif diperdagangkan di BEI

Berdasarkan kriteria tersebut, jumlah sampel yang tersedia adalah sebanyak

22 perusahaan dengan total pengamatan yang digunakan adalah sebanyak 66 (22x

3 tahun) amatan.

C.Metode Pengumpulan Data

Data yang diperoleh dengan cara mendapatkannya dari luar perusahaan

disebut data eksternal. Pengumpulan data dari pihak luar ini meliputi studi pustaka

yaitu melakukan pengumpulan data pendukung dari buku, jurnal, maupun literatur

dan penelitian pihak terdahulu. Data yang dikumpulkan dalam penelitian ini

adalah data mengenai Arus kas (operasi, investasi dan pendanaan) dan volume

perdagangan saham pada perusahaan sector industri barang konsumsi tahun

2006-2008. Penelitian ini menggunakan data sekunder berupa laporan tahunan

(annual report) emiten yang dipublikasikan di Bursa Efek Indonesia dan

D. Defenisi operasional dan pengukuran variabel 1. Defenisi operasional

a. Arus kas operasi

Arus kas operasi melibatkan pengaruh kas dari transaksi yang dilibatkan

dalam penentuan laba bersih, seperti penerimaan kas dari penjualan barang dan

jasa, serta pembayaran kas kepada pemasok dan karyawan untuk memperoleh

persediaan serta membayar beban. Dalam penelitian ini, penulis menggunakan

saldo bersih arus kas dari operasi yang diperoleh dari selisih arus kas keluar dan

arus kas yang diterima dalam kegiatan operasi perusahaan.

b. Arus kas investasi

Arus kas investasi umumnya melibatkan aktiva jangka panjang dan mencakup

pemberian serta penagihan pinjaman, perolehan serta pelepasan investasi dan

aktiva produktif jangka panjang. Dalam penelitian ini, penulis menggunakan saldo

bersih arus kas dari investasi yang diperoleh dari selisih arus kas keluar dan arus

kas yang diterima dalam kegiatan investasi perusahaan.

c. Arus kas pendanaan

Kegiatan pendanaan melibatkan pos-pos kewajiban dan ekuitas pemegang

saham serta mencakup perolehan kas dari kreditor dan pembayaran kembali

pinjaman, serta perolehan modal dari pemilik dan pemberian atas investasinya.

Dalam peneliian ini, penulis menggunakan saldo bersih arus kas dari pendanaan

yang diperoleh dari selisih arus kas keluar dan arus kas yang diterima dalam

d. Volume Perdagangan saham

Aktivitas volume perdagangan saham dapat dilihat dengan mengambil

rata-rata volume saham yang diperdagangkan selama tahun berjalan.

2. Pengukuran variabel

a. Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) adalah variabel yang mempengaruhi

variabel lainnya. Variabel independen yang digunakan dalam penelitian ini adalah

arus kas operasi, arus kas investasi dan arus kas pendanaan.

b. Variabel terikat (Dependent Variable)

Variabel terikat (dependent variable) adalah variabel yang dipengaruhi oleh

variabel lainnya. Variabel terikat dalam penilitian ini adalah volume perdagangan

saham. Secara ringkat defenisi operasional dan pengukuran variabel dalam

[image:37.595.111.513.543.745.2]penelitian ini dapat dilihat pada tabel 3.2 sebagai berikut:

Tabel. 3.2

Definisi Operasional dan pengukuran Variabel

No Variabel Pengukuran Skala

1 Arus kas operasi

(X1)

Selisih arus kas keluar dan arus kas yang diterima dalam kegiatan operasi perusahaan

(Rp) Rasio

2 Arus kas investasi

(X2)

Arus kas yang diterima dalam kegiatan investasi perusahaan..

(Rp)

Rasio

3 Arus kas pendanaan

(X3)

Arus kas yang diterima dalam kegiatan pendanaan perusahaan

(Rp) Rasio

4 Volume

saham

(Y)

diperdagangkan selama tahun berjalan Rasio

E. Metode dan Teknik Analisis Data

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Menurut Gozali (2005: 110),”Uji Normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu memiliki distribusi normal”. Seperti diketahui bahwa

uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau

asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada

dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan

analsis grafik dan uji statistik.

1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan

melihat grafik histrogram yang membandingkan antara data observasi dengan

distribusi yang mendekati distribusi normal. Namun demikian hanya dengan

melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel

yang kecil. Metode yang lebih handal adalah dengan melihat normal probability

plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan

dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka

2) Analisis Statistik

Uji statistik lain yang dapat digunakan untuk menguji normalitas residua l

adalah uji statistik non-parametrik. Kolmogorov-smirnov(K-S). Uji KS dibuat

dengan membuat hipotesis :

Ho : data residua l berdistribusi normal,

Ha : data residual tidak berdistribusi normal.

b. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi

ditemukan korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak

terjadi korelasi di antara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah

variabel independen sama dengan nol. Multikolineritas dapat juga dilihat dari (1) nilai

tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini

menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel

independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi

variabel dependen dan diregres terhadap variabel independen lainnya. Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh

variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF

tinggi ( karena VIF=1/ tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolineritas adalah nilai tolerance <0.10 atau sama dengan nilai VIF> 10.

c. Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi

lainnya tetap, maka disebut homoskedastisitas. Sebaliknya, jika varians berbeda, maka

disebut heterokedasitas”. Ada tidaknya heteroskedastisitas dapat dilakukan dengan

melihat grafik Scatterplot antar nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis yang dapat digunakan untuk menentukan

heteroskedastisitas, antara lain:

1). Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit),

maka mengindikasikan telah terjadi heteroskedastisitas,

2). Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau

terjadi homoskedastisitas.

Menurut Gozali (2005:107) ”analisis dengan grafik plots memiliki kelemahan yang

cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting”. Semakin

sedikit jumlah pengamatan semakin sulit menginterpretasikan hasil grafik plot. Oleh

sebab itu diperlukan uji statistik yang lebih dapat menjamin keakuratan hasil”. Ada

beberapa uji statistik yang dapat digunakan untuk mendeteksi ada tidaknya

heteroskedastisitas, antara lain:

1). Uji Park,

2). Uji Glejser.

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

sama lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas

dari satu observasi ke observasi lainnya. Hal ini sering ditemukan pada data runtut

waktu (times series) karena ”ganguan” pada seorang individu/ kelompok cenderung

mempengaruhi ”gangguan” pada individu/ kelompok yang sama pada periode

berikutnya.

Pada data crossection (silang waktu), masalah autokorelasi relatif jarang

terjadi karena ”gangguan” pada observasi yang berbeda berasal dari individu .

Kelompok yang berbeda berasal dari invidu kelompok yang berbeda. Model

regresi yang baik adalah yang bebas dari autokorelasi. Ada beberapa cara yang

dapat digunakan untuk mendeteksi masalah dalam autokorelasi di antaranya

adalah dengan Uji Durbin Watson pada buku stastistik relevan. Menurut Sunyoto

(2009:91), Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai

berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

2) angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

3) angka D-W di atas +2 berarti ada autokorelasi negatif.

2. Uji Hipotesis

Hipotesis diuji dengan menggunakan analisis regresi linear berganda, dengan

persamaan sebagai berikut:

Y = a + b1X1 + b2X2 + e

Dimana:

Y = Variable dependen (Pertumbuhan Laba = PL)

X1 = Variabel independen 1 (CAR)

X2 = Variabel independen 2 (BOPO)

b1 = Koefisien regresi CAR

b2 = Koefisien regresi BOPO

e = Tingkat error

Hipotesis dalam penelitian ini menggunakan uji koefisien determinasi, uji F

dan uji t.

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi

adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel

independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai

yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variabel-variabel

dependen,. Secara umum koefisien determinasi untuk data silang (crossection)

relative rendah karena adanya variasi yang besar antara masing-masing

pengamatan, sedangkan untuk data runtun waktu (Time series) biasanya

mempunyai nilai koefisien determinasi yang tinggi. Koefisien determinan berkisar

antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti R²=0 menunjukkan

tidak adanya pengaruh antara variabel independen terhadap variabel dependen,

bila R² semakin besar mendekati 1 menunjukkan semakin kuatnya pengaruh

mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel

independen terhadap variabel dependen.

b. Uji F

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang

dimasukkan dalam model ini mempunyai pengaruh secara bersama – sama

terhadap variabel dependen.

Bentuk pengujiannya :

Ho: b1 = b2 = 0, artinya variabel independen secara simultan tidak

berpengaruh terhadap variabel dependen.

Ha: b1, b2, ≠ 0, artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05, maka Ha diterima

Jika probabilitas > 0.05, maka Ha ditolak

c. Uji t

Uji statistik t disebut juga sebagai uji signifikan individual. Uji ini

menunjukkan seberapa jauh pengaruh variabel independen secara parsial

terhadapn variabel dependen.

Bentuk pengujiannya adalah :

Ho:b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap

variabel dependen.

Kriteria pengambilan keputusan :

Jika probabilitas < 0.05 maka Ha diterima

Jika probabilitas > 0.05, maka Ha ditolak.

F. Jadwal Penelitian

Tahapan Penelitian Jan,

2010

Feb-Mar

2010

Mei

2010

Jul-Agt

2010

Sept

2010

Pengajuan judul

Bimbingan dan

perbaikan

proposasal

Seminar Proposal

Pengumpulan Data

Pengelolahan dan

analisis data

Bimbingan skripsi

Penyelesaian

skripsi

BAB IV

ANALISIS HASIL PENELITIAN

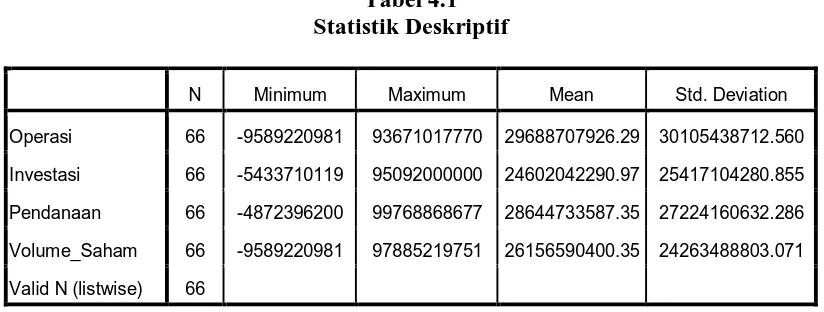

A.Analisis Statistik Deskriptif

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai

maksimum, nilai rata-rata, dan standart deviasi untuk data yang digunakan dalam

[image:45.595.106.518.314.470.2]penelitian:

Tabel 4.1 Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

Operasi 66 -9589220981 93671017770 29688707926.29 30105438712.560

Investasi 66 -5433710119 95092000000 24602042290.97 25417104280.855

Pendanaan 66 -4872396200 99768868677 28644733587.35 27224160632.286

Volume_Saham 66 -9589220981 97885219751 26156590400.35 24263488803.071

Valid N (listwise) 66

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

1. Variabel arus kas operasi (AKO)memiliki nilai minimum (terkecil) -9589220981, nilai maksimum (terbesar) 93671017770dan mean (nilai

rata-rata) 29688707926.29. Standart Deviation (simpangan baku) variabel ini

adalah 30105438712.560,

2. variabel arus kas investasi (AKI) memiliki nilai minimum (terkecil) -5433710119, nilai maksimum (terbesar) 95092000000dan mean (nilai

rata-rata) 24602042290.97. Standart Deviation (simpangan baku) variabel ini

3. variabel arus kas pendanaan (AKP) memiliki nilai minimum (terkecil) 4872396200, nilai maksimum (terbesar) 99768868677 dan mean (nilai

rata-rata) 28644733587.35. Standart Deviation (simpangan baku) variabel ini

adalah 27224160632.286,

4. variabel volume perdagangan saham (VPS) memiliki nilai minimum (terkecil) -9589220981, nilai maksimum (terbesar) 97885219751dan mean

(nilai rata-rata) 26156590400.35. Standart Deviation (simpangan baku)

variabel ini adalah 24263488803.071.

B. Hasil Uji Asumsi Klasik 1. Hasil Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat

hipotesis sebagai berikut:

Ho : data residual terdistribusi normal

Ha : data residua l terdistribusi tidak normal

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual

berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada

penelitian ini akan digunakan kedua cara tersebut.

a. Analisis Grafik

Analisis grafik dapat digunakan dengan dua alat, yaitu grafik histogram dan

grafik P-P Plot. Data yang baik adalah data yang memiliki pola distribusi normal.

adalah distribusi data dengan bentuk lonceng dan tidak menceng ke kiri atau ke

kanan. Pada grafik P-P Plot, sebuah data dikatakan berdistribusi normal apabila

titik-titik datanya tidak melenceng ke kiri atau ke kanan, melainkan menyebar di

[image:47.595.144.428.297.505.2]sekitar garis diagonal.

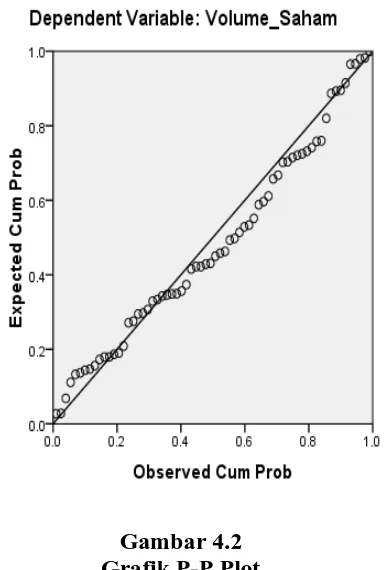

Gambar 4.2 Grafik P-P Plot

Dari grafik histogram dan normal probability plot pada gambar 4.1 dan

gambar 4.2 di atas terlihat grafik histogram memperlihatkan pola distribusi yang

normal, dan grafik P-P Plot memperlihatkan titik-titik menyebar di

sekitar/mengikuti arah garis diagonal yang menunjukkan pola distribusi normal.

b. Uji Statistik

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan

kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas

data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan

apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05

maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari

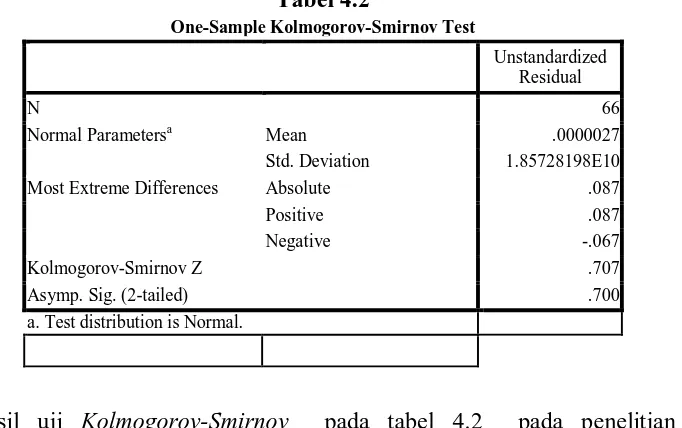

0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov

[image:49.595.150.491.231.445.2]dapat dilihat pada tabel 4.2.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 66

Normal Parametersa Mean .0000027

Std. Deviation 1.85728198E10

Most Extreme Differences Absolute .087

Positive .087

Negative -.067

Kolmogorov-Smirnov Z .707

Asymp. Sig. (2-tailed) .700

a. Test distribution is Normal.

Hasil uji Kolmogorov-Smirnov pada tabel 4.2 pada penelitian ini

menujukkan probabilitas = 0,700. Dengan demikian, data pada penelitian ini

berdistribusi normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F

karena 0,700> 0,05 (H0 diterima).

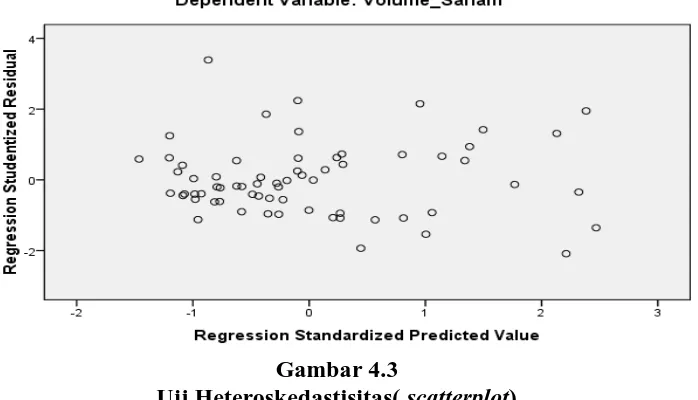

2. Hasil Uji Heteroskedastisitas

Menurut Ghozali (2005:105), “Uji Heteroskedastisitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain”. Jika variance dari residual satu

pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan

jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang

crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun

data yang mewakili berbagai ukuran (kecil,sedang dan besar)”.

Pengujian heteroskedastisitas dapat dilakukan dengan uji grafik dengan

melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada

grafik dan uji glejser, dengan cara meregres seluruh variabel independen dengan

nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis

adalah :

H0 : tidak ada heteroskedastisitas,

Ha : ada heteroskedastisitas.

Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika

[image:50.595.143.492.477.677.2]signifikan > 0,05 maka H0 diterima (tidak ada heteroskedastisitas).

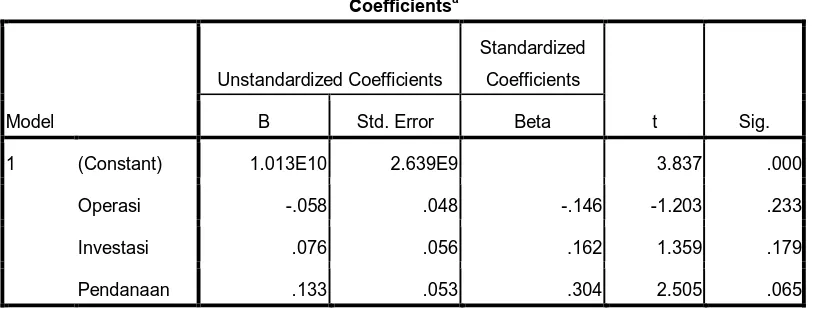

Gambar 4.3

Tabel 4.3

Hasil Uji Heteroskedastisitas (glejser)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1.013E10 2.639E9 3.837 .000

Operasi -.058 .048 -.146 -1.203 .233

Investasi .076 .056 .162 1.359 .179

Pendanaan .133 .053 .304 2.505 .065

a. Dependent Variable: Absut

Pada gambar 4.3 tentang grafik scatterplot diatas dapat dilihat bahwa

titik-titik pada scatterplot menyebar secara acak tidak membentuk sebuah pola tertentu

yang jelas serta tersebar baik diatas maupun dibawah angka nol pada sumbu y.

Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model

regresi layak dipakai untuk melihat pengaruh variabel independen terhadap

variabel dependen. Dari tabel 4.2 diatas kita dapat melihat bahwa nilai

signifikansi untuk variabel AKO adalah 0.233 (>0.05), nilai signifikansi untuk

variabel AKI adalah 0,179 (>0.05 dan nilai signifikansi untuk variabel AKP

adalah 0,65 (>0.05) . Dari hasil ini maka dapat disimpulkan bahwa tidak terdapat

masalah heteroskedastisitas karena variabel independennya memiliki signifikan

lebih besar dari 0,05

3. Hasil Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi

antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1

Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series.

Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji

Durbin Watson. Menurut Sunyoto (2009:91), Pengambilan keputusan ada

tidaknya autokorelasi adalah sebagai berikut:

1) angka D-W di bawah –2 berarti ada autokorelasi positif,

2) angka D-W di antara -2 sampai +2, berarti tidak ada autokorelasi,

[image:52.595.133.493.353.406.2]3) angka D-W di atas +2 berarti ada autokorelasi negatif.

Tabel 4.4

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .643a .414 .386 1.902E10 1.787

a. Predictors: (Constant), Pendanaan, Investasi, Operasi

b. Dependent Variable: Volume_Saham

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.787 Angka ini

terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak

terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini.

4. Hasil Uji Multikolineritas

Menurut Ghozali (2005:91),“Uji multikolinearitas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas

(independen)”. Adanya gejala multikolinearitas dapat dilihat dari tolerance value

atau nilai Variance Inflation Factor (VIF). Batas tolerance value adalah 0,1 dan

batas VIF adalah 10. Apabila tolerance value < 0,1 atau VIF > 10 = terjadi

multikolinearitas. Hasil pengujian terhadap multikolinearitas pada penelitian ini

[image:53.595.97.529.172.318.2]dapat dilihat pada tabel 4.5

Tabel 4.5

Hasil Uji Multikolineritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 8.398E9 4.382E9 1.917 .060

Operasi -.064 .080 -.079 -.798 .428 .958 1.044

Investasi .149 .093 .156 1.598 .115 .991 1.009

Pendanaan .558 .088 .626 6.316 .000 .961 1.041

a. Dependent Variable: Volume_Saham

Berdasarkan tabel 4.5 diatas dapat dilihat bahwa tidak ada satupun variabel

bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki

tolerance value lebih kecil dari 0,1.Jadi dapat disimpulkan bahwa penelitian ini

bebas dari adanya multikolinearitas. Dari hasil analisis, didapat nilai VIF untuk

variabel AKO adalah 1.044 (<10) dan nilai tolerance sebesar 0,958 (>0,1), nilai

VIF untuk variabel AKI adalah 1.009 (<10) dan nilai tolerance sebesar

0.991(>0.1) dan nilai VIF untuk variabel AKP adalah 1.041 (<10) dan nilai

tolerance sebesar 0.961(>0.1). Dari hasil ini maka dapat disimpulkan bahwa

semua variabel bebas yang dipakai dalam penelitian ini lolos uji gejala

C. Hasil Pengujian Hipotesis 1. UJi Koefisien Determinasi

Besarnya kontribusi antara sumbangan yang diberikan oleh variabel arus kas

operasi, arus kas pendanaan terhadap volume perdangan saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2008 dapat

diketahui dari nilai koefisien determinasi ganda atau R2. Dalam penelitian ini

penulis menggunakan pengukuran dengan adjusted R2. Menurut Ghozali

(2005:83),”oleh karena itu banyak peneliti menganjurkan untuk menggunakan

nilai adjusted R2pada saat mengevaluasi mana model regresi terbaik. Tidak seperti

R2 , nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen

ditambahkan kedalam model”. Adjusted R2 pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini

adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel

independen terhadap variabel dependen. Hasil pengukuran koefisien determinasi

[image:54.595.156.470.557.675.2]dapat dilihat pada tabel 4.6 sebagai berikut:

Tabel 4.6

Hasil Pengujian Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 .643a .414 .386 19016854320.155

a. Predictors: (Constant), Pendanaan, Investasi, Operasi

b. Dependent Variable: Volume_Saham

Besarnya AdjustedR2 berdasarkan hasil analisis dengan menggunakan SPSS

oleh variabel arus kas operasi, arus kas investasi dan arus kas pendanaan terhadap

pervolume perdagangan saham pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2006 -2008 adalah sebesar 38.6%. Sedangkan

sisanya sebesar 61.4% adalah dipengaruhi oleh faktor lain yang tidak diteliti

dalam penelitian ini.

2. Hasil pengujian Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh secara

bersama-sama variabel bebas terhadap variabel terikat. Uji F dapat dicari dengan melihat F

hitung dari tabel Anova output SPSS versi 16 for windows, selain itu juga

membandingkan hasil dari probabilitas value. Jika probabilitas value > 0,05maka

Ho ditolak dan jika probabilitas value < 0,05 maka Ha diterima. berdasarkan tabel

[image:55.595.116.508.472.601.2]4.7 dibawah ini terlihat bahwa:

Tabel 4.7 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1.584E22 3 5.282E21 14.605 .000a

Residual 2.242E22 62 3.616E20

Total 3.827E22 65

a. Predictors: (Constant), Pendanaan, Investasi, Operasi

b. Dependent Variable: Volume_Saham

Pada tabel Anova dapat diketahui nilai F hitung sebesar 0,361 dengan nilai

probabilitas value dalam penelitian ini adalah 0,000 yang berarti angka ini berada

jauh di bawah 0,05 maka Ho diterima. Kesimpulan yang dapat diambil adalah

signifikan terhadap volume perdagangan saham pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia tahun 2006-2008.

3. Hasil Pengujian Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel

terikat yaitu antara arus kas operasi terhadap pertumbuhan laba, arus kas investasi

terhadap pertumbuhan laba dan arus kas pendanaan terhadap volume perdagang

saham dalam penelitian ini dilakukan pengujian terhadap koefisien regresi yaitu

dengan uji t. Berdasarkan perhitungan SPSS versi 16 for windows yang dapat dilihat

pada tabel 4.7, dapat diketahui nilai probabilitas value masing-masing variabel

independen terhadap variabel dependen. Jika probabilitas value > 0.05 maka Ho

ditolak dan dan jika probabilitas value < 0,05 maka Ha diterima. berdasarkan tabel

[image:56.595.114.517.478.628.2]4.8 dibawah ini terlihat bahwa:

Tabel 4.8 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 8.398E9 4.382E9 1.917 .060

Operasi -.064 .080 -.079 .798 .428

Investasi .149 .093 .156 1.598 .115

Pendanaan .558 .088 .626 6.316 .000

a. Dependent Variable: Volume_Saham

Variabel arus kas operasi berpengaruh positif dan tidak signifikan

berpengaruh terhadap volume perdagangan saham, hal ini dapat terlihat dari nilai

positif dan tidak signifikan berpengaruh terhadap volume perdagangan saham, hal

ini dapat terlihat dari nilai signifikan 0.115 diatas (lebih besar) 0.05. Variabel

arus kas pendanaan berpengaruh positif dan signifikan terhadap volume

perdagangan saham, hal ini dapat terlihat dari nilai signifikan 0.00 diatas (lebih

besar) 0.05

Dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda

sebagai berikut:

Y = 8.398 - 0.64 X1 + 0.149 X2 +0.558X3+e

D. Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk untuk mengetahui apakah arus kas dari

aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas

pendanaan berpengaruh baik secara simultan dan parsial terhadap terhadap

volume perdagangan saham pada perusahaan manufaktur yang terdafatar di Bursa

Efek Indonesia. Dimana variabel independen yang digunakan dalam penelitian ini

adalah variabel aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari

aktivitas pendanaan dan variabel dependen dalam penelitian ini adalah volume

perdagangan saham. Populasi yang digunakan digunakan dalam penelitian ini

adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di

BEI tahun 2006-2008 dimana jumlah populasi yang digunakan adalah sebesar 35

perusahaan. Teknik pengambilan sampel yang digunakan adalah tenik purposive

sampling dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 66 (

klasik (normalitas, heteroskedastisitas, autokorelasi dan multikolineritas) dan Uji

hipotesis (Uji t, Uji F dan Uji Determinasi). Berdasarkan hasil uji determinasi,

besarnya Adjusted R2 berdasarkan hasil analisis dengan menggunakan SPSS 16

diperoleh sebesar 0,386. Dengan demikian besarnya pengaruh yang diberikan oleh

variabel arus kas operasi, arus kas investasi dan arus kas pendanaan terhadap

pervolume perdagangan saham pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2006 -2008 adalah sebesar 38.6%. Sedangkan

sisanya sebesar 61.4% adalah dipengaruhi oleh faktor lain yang tidak diteliti

dalam penelitian ini. Berdasarkan hasil uji simultan diperoleh kesimpulan variabel

variabel arus kas operasi, arus kas investasi dan arus kas pendanaan berpengaruh

signifikan terhadap volume perdagangan saham. Berdasarkan hasil uji parsial

diperoleh variabel arus kas operasi berpengaruh positif dan