BAB 1

PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Manusia hidup bermasyarakat masing-masing membawa hak dan

kewajiban. Akan tetapi dalam hal ini ada proses timbal balik antara individu dan

masyarakat artinya ada hak dan kewajiban individu terhadap masyarakat bagitu

juga sebaliknya, hak dan kewajiban masyarakat terhadap individu. Selain itu ada

hubungan timbal balik antara masyarakat sebagai warga Negara dalam memenuhi

kewajibannya pada Negara, dan Negara kepada masyarakatnya.

Pemerintah mempunyai kewajiban untuk melindungi Negara dan

rakyatnya baik dari intervensi politik luar negeri maupun dalam meningkatkan

derajat hidup masyarakat menuju kesejahteraan. Pemerintah selaku pihak

menjalankan menyelenggarakan atau fungsi pemerintahan yang menjadi tanggung

jawabnya seperti disinggung sebelumnya sudah pasti memerlukan dana untuk

membiayai kewajibannya tersebut.dana yang diperlukan itu salah satunya

bersumber dari pungutan pajak darin rakyatnya. Pajak juga merupakan suati gejala

social dan hanya terdapat dalam suatu masyarakat, tanpa ada masyarakat tidak

mungkin ada suatu pajak.

Banyak para ahli pemikir di beberpa Negara yang memperhatikan

masalah-masalah pemungutan pajak oleh penerintah.Di samping itu juga

memberikan sumbangan-sumbangan pemikiran bagi kemajuan pemerintah suatu

Negara, hal ini adalah dari sector penerimaan pajak. Pajak adalah kawajiban

bahwa pajak merupakan beban berat yang harus dipikul rakyat suatu Negara.

Karena merupakan beban pengorbanan yang dipaksakan, yang tentunya tidak

memperoleh balas jasa secara langsung maka keberadaan pajak menimbulkan pro

dan kontra.

Kini Sistem pemotongan pajak di Indonesia khususnya pajak penghasilan

pph 21 berdasarkan self assesment.system Dalam system tersebut wajib pajak di

beri wewenang untuk menyetor, melapor dan menghitung pajaknya sendiri. Pph

pasal 21 merupakan pemotongan pajak atas penghasilan yang diterima atau

diperoleh pajak orang peribadi dalam negeri sehubungan dengan pekerjaan, jasa dan kegiatan. Kata “diperoleh” manujukan bahwa walaupun penghasilan tersebut

belum diterima uangnya, tetapi sudah merupakan hak wajib pajak pajak yang

bersangkutan maka sudah seharusnya dilakukan pemotongan pajak.

Salah satu yang diterapkan di Indonesia yang sudah sangat terkenal oleh

masyarakat banyak adalah Pajak Pertambahan Nilai (PPN). Pajak pertambahan

Nilai (PPN) merupakan pajak yang dikenakan kepada konsumen terhadap setiap

penyerahan barang kena pajak (BKP) atau jasa Kena Pajak (JKP), seperti barang

yang di supermarket, makanan siap saji, produk-produk yang diproduksi oleh

perusahaan yang sudah terdaftar di pemerintah terkait PPN semata-,ata

mengandung pengertian sebagai suatu cara pemungutan pajak dari pada jenis

pajak, PPN merupakan:

1. Pajak Tidak langsung (pajak yang bedanya dapat dialihkan kepada orang lain)

Dalam perkembangan sektor pajak, sebagaimana diketahui bahwa

penerimaan Negara semakin tahun semakin tergantung dari penerimaan sektor

pajak. Peran serta masyarakat dalam membiayai pembangunan dan

penyelenggaraan roda pemerintahan sangat diperlukan. Salah satu peran tersebut

adalah melakukan kewajiban membayar pajak sebagai sumber penerimaan Negara

yang dominan. Namun, tingkat kepatuhan wajib pajak dalam membayar

kewajiban pajaknya belum tinggi. Hal ini disebabkan oleh adanya wajib pajak

yang tidak patuh terhadap kewajiban interimnya yaitu dalam pembayaran atau

laporan masa, SPT masa yang masih sering menunggak. Selain itu, wajib pajak

tidak patuh terhadap kewajiban tahunan yaitu menghitung pajak atas dasar sistem

self assessment yaitu wajib pajak melaporkan perhitungan nilai pajaknya lebih

kecil daripada yang sebenarnya dalam SPT pada akhir tahun pajak serta ada juga

wajib pajak yang tidak melunasi utang pajaknya.

Untuk itu sangat penting bagi kita untuk mengetahui factor-faktor yang

mempengaruhi wajib pajak tidak patuh dan seberapa besar tingkat kepatuhan

wajib pajak dalam membayar pajaknya, upaya-upaya apa saja yang dapat

ditempuh untuk mengantisipasi wajib pajak yang patuh. Permasalah kepatuhan

disebabkan karena adanya perlakuan yang tidak adil, prosedur perpajakan yang

terlalu komplek, serta adanya peraturan yang kurang tegas sehingga menimbulkan

ketidakpastian dan menjadi timbulnya ketidakpatuhan dari diri wajib pajak untuk

memperkecil permasalah yang timbul terhadap permasalahn tersebut maka salah

satu upaya adalah melalui pelaksanaan pemeriksaan pajak sehingga diharapkan

. Agar dipatuhinya undang-undang yang telah ditetapkan, maka perlunya tindakan

penagihan.

penagihan memiliki 4 (empat) unsur yaitu:

1. Serangkain Tindakan

Maksudnya bahwa penagihan dilakukan tahap demi tahap dan diterbitkannya

Surat Teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan dan

Permohonan jadwal waktu, tempat, tanggal, bulan pada kantor lelang.

2. Aparatur Direktorat Jenderal Pajak

Maksudnva adalah juru sita pajak negara yang telah memenuhi svarat telah

mendapatkan pendidikan khusus, diangkat serta disumpah terlebih dahulu.

3. Wajib Pajak yang tidak melunasi sebagian atau seluruh kewajiban perpajakan

yaitu utang pajak yang terdapat dalam STP/SKP/SKPT.

4. Menurut Undang-undang Perpajakan ialah Undang-undang Nomor 16 Tahun

2000 tentang Ketentuan Umum dan Tata Cara Perpajakan dan Undangundang

Nomor 19 Tahun 2000 tentang Penagihan Pajak DenganSurat Paksa.

Berdasarkan uraian diatas penulis tertarik untuk menganalisis mengenai prosedur

pelaksanaan penagihan pajak PPh dan PPN pada KPP Pratama Majalaya Bandung

1.2 Maksud dan Tujuan Kerja Praktek

1.2.1 Maksud Kerja Praktek

Maksud dari kerja praktek yang dilaksanakan dalam rangka penyusunan

laporan kerja praktek ini adalah penulis ingin menambah wawasan serta

pengetahuan dalam bidang perpajakan dan bagaimana menjadi wajib pajak yang

patuh terhadap peraturan perundang-undangan perpajakan.

1.2.2 Tujuan Kerja Praktek

Adapun tujuan yang hendak dicapai dalam pelaksanaan kerja praktek ini, adalah

1. Untuk mengetahui Prosedur pelaksanaan penagihan pajak PPh dan PPN

2. Untuk mengetahui dampak dari Penagihan Pajak PPh dan PPN dan

pengaruhnya dalam peningkatan pemungutan pajak di kpp Pratama Majalaya.

1.3 Kegunaan Kerja Praktek

Adapun kegunaan yang diharapkan dengan dilaksanakannya kerja praktek yaitu:

1. Bagi Penulis

Menambah ilmu pengetahuan, Yang berkaitan dengan Prosedur Penagihan Aktif

Pajak Penghasilan dan Pajak pertambahan Nilai. Selain itu memantapkan

mahasiswa untuk lebih berdisiplin dan bertanggung jawab dalam melaksanakan

tugas dan mempraktekan ketrampilan yang sudah diperoleh di bangku kuliah.

2. Bagi Perusahaan

Untuk Kantor pelayanan Pajak Pratama Majalaya bandung semoga hasil

pelaksanaan kerja praktek ini diharapkan dapat memberikan informasi,sumbangan

pemikiran yang bermanfaat dan menyempurnakan kegiatan dalam pelaksanaan

3. Bagi Pihak Lain

Menjadikan sumbangan pemikiran perkembangan ilmu pengetahuan yang dapat

dijadikan pelajaran serta pengalaman. Selain itu, juga diharapkan dapat

bermanfaat bagi pihak-pihak yang membutuhkan, dan tidak menutup

kemungkinan untuk mengadakan penyempurnaan terhadap laporan kerja praktek

ini.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan ini, penulis melaksanakan Kuliah Kerja

Praktek dengan menggunakan metode Block Release, yaitu suatu penelitian yang

dilaksanakan pada waktu tertentu. Agar dapat tersusunnya laporan Kuliah Kerja

Praktek ini tentunya sangat memerlukan teknik-teknik pengumpulan data. Adapun

teknik-teknik pengumpulan data yang digunakan adalah:

a. Field Research (Penelitian Secara Langsung)

1. Observasi langsung, Yaitu teknik pengumpulan data dengan cara pencarian

dan pengumpulan data dengan melakukan pengamatan dan tentang

kegiatan-kegiatan yang terjadi pada suatu perusahaan.

2. Interview, yaitu teknik pengumpulan data dengan cara melakukan tatap muka

langsung dengan pihak-pihak yang bersangkutan untuk diwawancarai

sehingga data-data diperlukan dapat membantu dalam memecahkan masalah

yang akan dibahas.

b. Library Research (Study Pustaka)

Study Literatur, yaitu teknik pengumpulan data yang dilakukan dengan cara

laporan, di antaranya menggunakan berbagai buku, artikel maupun

sumber-sumber lainnya yang sekiranya mampu memberikan informasi dan data yang

butuhkan secara lengkap.

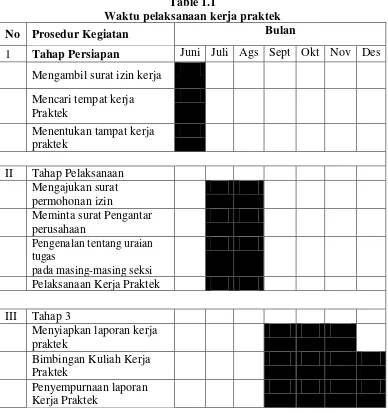

1.5 Lokasi dan Waktu Kerja Praktek

Kerja Praktek dilakukan di KPP Pratama Bandung Tegalega yang

berlokasi di Jl.Peta No 7 Bandung. Mulai tanggal 06 Juli-13 Agustus 2011,

kegiatan kerja praktek dimulai pukul 08.00-16.30 pada hari Senin s.d Jum’at. Table 1.1

Waktu pelaksanaan kerja praktek

No Prosedur Kegiatan Bulan

BAB II

GAMBARAN UMUM KANTOR PELAYANAN PAJAK

PRATAMA MAJALAYA BANDUNG

2.1 Sejarah Berdirinya kantor Pajak Pratama Majalaya

Kantor pelayanan pajak pratama majalaya mulai di bentuk sesuai dengan

peraturan menteri keuangan Nomor : 55/PMK.01/2007 Tanggal 31 Mei 2007 tentang

perubahan atas menteri keuamgan Nomor : 132/PMK.01/2006 tentang organisasi dan

tata kerja instansi vertical direktorat jemdral pajak,keputusan direktur jendral pajak

Nomor : KEP-112/PJ.2007 Tanggal 09 agustus 2007 tentang penerapan organisasi,

tata kerja,dan saat mulai beroperasinya KPP pratama di lingkungan kanwil DJP jawa

barat 1.

Dan sesuai dengan surat eadaranDan sesuai dengan surat edaran direktur

jendral pajak Nomor : SE-27/PJ./2007 tanggal 27 juni 2007 ditunjuk pejabat

sementara KPP pratama majalaya sdr. Wishnoe ST,AK,M.Sc. NIP :

060046535,dengan wilayah kerja KPP pratama majalaya adalah pecahan dari wilayah

KPP cimahi yang merupakan peleburan dari tiga kantor yaitu kantor pemeriksa

bandung satu,kantor pemeriksa bandung dua dan KP.PBB.B bandung dua.

Dengan jumlah pegawaisebanyak 86 orang sesuai dengan keputusan direktur

jendral pajak,tentang mutasi di lingkungan kanwil jawa barat 1 nomor :

KEP-273/274/275/PJ.01/UP.53/2007 tanggal 11 oktober 2007 yaitu mutasi

pelaksana,account refresentative,pembubarab kordinator pelaksana dan pejabat eselon

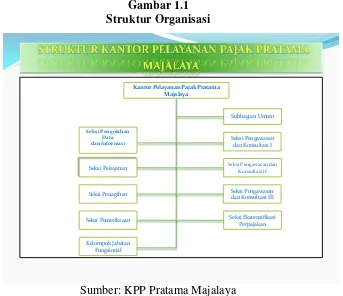

2.2 Struktur Organisasi Kantor Pelayanan Pajak Pratama Majalaya

Organisasi adalah suatu kerangka yang menunjukkan hubungan antara pejabat

maupun kegiatan kerja yang satu dengan yang lain, sehingga jelas kedudukan,

wewenang, dan tanggung jawab masing-masing bagian dalam suatu kesepakatan

untuk mencapai tujuan organisasi secara bersama.

Dengan adanya struktur organisasi maka akan terlihat fungsi-fungsi kerja dan

tanggung jawab serta wewenang dalam setiap pembagian kerja tersebut. KPP pratama

majalaya terdiri dari 1 kepala kantor dan 9 seksi :

Kepala kantor 1 pegawai

Sub. Bagian umum 9 pegawai

Seksi pelayanan 22 pegawai

Seksi PDI 9 pegawai

Seksi waskon I 7 pegawai

Seksi waskon II 9 pegawai

Seksi waskon III 8 pegawai

Seksi pemeriksaan 3 pegawai

Seksi penagihan 6 pegawai

Seksi ekstensifikasi 6 pegawai

Fungsional 6 pegawai

Gambar 1.1 Struktur Organisasi

Sumber: KPP Pratama Majalaya

Organisasi Kantor pelayanan Pajak pratama Majalaya Terdiri atas satu sub

bagian, Sembilan seksi, dan satu kelompok jabatan fungsional, yang mana setiap

seksi terbagi atas beberapa Account representation (AR) dibantu pelaksana. Kantor

pelayanan Pajak Pratama majalaya dipimpin oleh kepala kantor sedangkan setiap

seksi dipimpin oleh kepala Seksi/ Kepala sub Bagian Umum dibantu oleh AR dan

pelaksana. Tugas pokok dan fungsi masing-masing struktur organisasi pada KPP

1. Sub Bagian Umum

Mengkoordinasikan tugas pelayanan kesekretariatan dengan cara mengatur kegiatan

tata usaha dan kepegawaian, keuangan serta rumah tangga dan perlengkapan untuk

menunjang kelancaran tugas Kantor Pelayanan Pajak.

2. Seksi pengolahan Data dan Informasi

Mempunyai tugas melakukan pengumpulan, pencarian, dan pengolahan data serta

penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan

Hak atas Bumi dan Bangunan, pelayanan dukungan teknis komputer, pemantauan

aplikasai e-SPT dan e-Filling, pelaksanaan i-SISMIOP dan SIG serta penyiapan

laporan kinerja.

1. Seksi Pelayanan

Mempunyai tugas melakukan penetapan dan penerbitan produk hukum perpajakan,

pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan

surat pemberitahuan serta penerimaan surat lainnya, penyuluhan perpajakan,

pelaksanaan registrasi wajib pajak serta melakukan kerja sama perpajakan.

2. Seksi Penagihan

Mempunyai tugas melakukan urusan penatausahaan piutang pajak, penundaan dan

angsuran tunggakan pajak, penagihan aktif, usulan penghapusan pitang pajak serta

3. Seksi Pemeriksaan

Mempunyai tugas melakukan penyusunan rencana pemeriksaan, pengawasan

pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran surat perintah

pemeriksaan pajak, serta administrasi pemeriksaan perpajakan lainnya.

4. Seksi Ekstensifikasi Perpajakan

Mempunyai tugas melakukan pengamatan potensi perpajakan, pendataan objek dan

subjek pajak, penilaian objek pajak dalam rangka ekstensifikasi.

5. Seksi Pengawasan dan Konsultasi I,II,III

Mempunyai tugas melakukan pengawasan kepatuhan kewajiban perpajakan wajib

pajak, bimbingan/himbauan kepada wajib pajak dan konsultasi teknis perpajakan,

penyusunan profil wajib pajak, analisis kinerja wajib pajak, melakukan rekonsiliasi

data wajib pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil

banding.

2.3 Uraian tugas Kantor Pelayanan pajak Pratama Majalaya

1. Kepala Kantor

a. Mengkoordinasikan penyusunan rencana kerja Kantor Pelayanan Pajak sebagai

bahan penyusunan rencana strategi Kantor Wilayah.

b. Mengkoordinasikan penyusunan rencana pengamanan penerimaan pajak

berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan

c. Mengkoordinasikan pelaksanaan tindak lanjut Nota Kesepahaman (MOU) sesuai

arahan Kepala Kantor Wilayah.

d. Mengkoordinasikan rencana pencarian data strategis dan potensial dalam rangka

instensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasikan pelaksanaan pencarian data yang strategis dan potensial

dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasikan pengolahan data yang sumber datanya strategis dan potensial

dalam rangka intensifikasi/ekstensifikasi perpajakan.

g. Mengkoordinasikan pembuatan risalah perincian dasar pengenaan pemotongan

atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil

perhitungan ketetapan pajak.

h. Mengkoordinasikan pengolahan data guna menyajikan informasi perpajakan.

i. Mengkoordinasikan penyusunan monografi perpajakan.

j. Mengkoordinasikan pemantaun pelaporan dan pembayaran masa dan tahunan

PPh dan pembayaran masa PPN/PPnBM serta pembayaran PBB dan BPHTB

untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan

pelaksanaan pemeriksaan pajak.

2. Bagian Umum

Adapun tugas dan tanggung jawab Bagian Umum Kantor Pelayanan Pajak Pratama

adalah sebagai berikut:

a. Menyelenggarakan pengurusan surat-surat masuk atau berkas dokumen yang

diterima sesuai dengan ketentuan yang berlaku.

b. Menyelenggarakan penyusunan surat keluar agar komunikasi administrasi

berjalan dengan lancar.

c. Menyimpan surat dan dokumen untuk memudahkan penemuan kembali surat

atau dokumen yang diperlukan.

d. Membuat konsep rencana kerja subbagian umum.

e. Menyiapkan bahan penyusunan konsep usulan pengangkatan Calon Pegawai

Negeri Sipil (CPNS) menjadi Pegawai Negeri Sipil (PNS) sesuai dengan

ketentuan yang berlaku.

f. Menyiapkan bahan penyusunan konsep usulan kenaikan pangkat pegawai

golongan II/d kebawah sesuai dengan ketentuan yang berlaku.

g. Membuat konsep surat pemberitahuan kenaikan gaji berkala sesuai ketentuan

yang berlaku.

h. Menyiapkan bahan penyusunan konsep usulan calon peserta diklat.

1. Keuangan

Adapun tugas dan tanggung jawab Keuangan Kantor Pelayanan Pajak Pratama adalah

sebagai berikut:

Uraian Tugas:

a. Melaksanakan pengelolaan pembayaran gaji/rapel, gaji/kekurangan gaji, dan atau

lembur para pegawai.

c. Membuat konsep Daftar Perencanaan Pembiayaan Kantor Pelayanan Pajak.

d. Menyiapkan surat permintaan pembayaran/SSP sebagai uang persediaan (UP)

atau UP tambahan.

e. Menyiapkan SPPR-LS sebagai pembayaran langsung atas tagihan pihak ketiga.

2. Rumah tangga

Adapun tugas dan tanggung jawab Rumah Tangga Kantor Pelayanan Pajak Pratama

adalah sebagai berikut:

Uraian Tugas:

a. Membuat konsep perencanaan dan pengadaan alat perlengkapan

kantor/ATK/formulir sesuai dengan batas kewenangannya berdasarkan rencana

anggaran dalam DIPA.

b. Melaksanakan penyimpanan dan pendistribusian alat perlengkapan kantor.

c. Mencatat dan memberi kode klasifikasi lokasi inventaris serta menyelenggarakan

pembukuan inventaris kantor.

d. Menyusun konsep kompilasi laporan barang inventaris kantor.

e. Meneliti barang-barang inventaris kantor yang rusak dan tidak terpakai lagi serta

membuat konsep daftar usulan penghapusan dan pemusnahannya..

3. Seksi Pelayanan.

Adapun tugas dan tanggung jawab Seksi Pelayanan Kantor Pelayanan Pajak Pratama

adalah sebagai berikut:

a. Mengkoordinasikan penyusunan rencana kerja Seksi Pelayanan sebagai bahan

penyusunan rencana kerja Kantor Pelayanan Pajak.

b. Mengkoordinasikan penerimaan dan penatausahaan surat-surat permohonan dari

wajib pajak dan surat lainnya.

c. Mengkoordinasikan penyiapan pengambilan formulir SPT Tahunan PPh berikut

aplikasi elektronik SPT Tahunan PPh oleh wajib pajak dan penatausahaan SPT

Tahunan yang telah diterima kembali serta penyediaan SPOP dan SSB dalam

rangka pengawasan kepatuhan wajib pajak.

d. Membimbing bawahan pada Seksi Pelayanan untuk meningkatkan motivasi dan

prestasi pegawai.

e. Mengkoordinasiakan penyusunan laporan berkala Seksi Pelayanan sebagai

pertanggungjawaban pelaksanaan tugas.

4. Seksi Ekstensifikasi

Memiliki tugas dan tanggung jawab sebegai berikut:

a. Pelaksanaan dan penatausaha pengamatan potensi perpajakan

b. Pendatan objek dan subyek pajak

c. Penilaian objek pajak

d. Kegiatan ekstensifikasi perpajakan

5. Seksi Pengolahan Data dan Informasi

a. Pengumpulan dan pengolahan data

b. Penyajian informasi perpajakan

c. Peekaman dokumen perpajakan

d. Urusan tata usaha penerimaan perpajakan

e. Pengalokasian dan penatausahaan bagi hasil PBB dan BPHTB

f. Pelayanan dukungan teknis computer

g. Pemantauan aplikasi e-SPT dan e-Filling

h. Penyiapan laporan kinerja

6. Seksi Pengawasan dan Konsultasi I,II,III,IV

Memiliki tugas dan Tanggunga jawab sebagai berikut:

a. Melakukan pengawasan kepatuhan perpajakan Wajib Pajak. Melalui

pemanfaatan data dan Sistem Administrasi perpajakan terpadu (SAPT) atau

Sistem Informasi DJP (SIDJP)

b. Bimbingan atau himbauan kepada Wajib Pajak

c. Konsultasi teknis perpajakan kepada wjib pajak

d. Analisis kinerja Wajib Pajak, serta

e. Rekonsiliasi data Wajib pajak dalam rangka intensifikasi

f. Memonitor Penyelesaian pemeriksaan pajak dan proses keberatan

g. Melkukan Evaluasi hasil banding berdasarkan ketentuan yang berlaku.

h. Membantu Wajib pajak dalam memperoleh penegasan dan konfirmasi masalah

i. Melakukan pemutakhiran data wajib pajak dalam membuat Company profile,dan

j. Menyelesaiakan permohonan surat keterangan yang diperlukan wajib pajak

7. Seksi pemeriksaan

a. Penyusunan rencana pemeriksaan

b. Pengawasan aturan pelaksanaan pemeriksaan

c. Penerbitan dan penyaluran SP3 (Surat pelaksanaan pemeriksaan pajak)

d. Administrasi perpajakan lainnya.

8. Seksi Penagihan

Memiliki tugas dan tanggung jawab sebagai berikut:

a. Pelaksanaan dan penatausahaan secara aktif

b. Piutang pajak

c. Penundaan angsuran tunggakan pajak

d. Mempersiapkan teguran dan melakukan penagihihan dengan surat paksa

9. Kelompok Jabatan fungsional

Terdiri dari:

a. Pejabat fungsional pemeriksa : mempunyai tugas melakukan kegiatan

sesuai dengan jabatan masing-masing berdasarkan peraturan

perundang-undangan yang berlaku dan berkoordinasi dengan seksi pemeriksaan.

b. Pejabat fungsional penilai : Mempunyai tugas melakukan kegiatan sesuai

dengan jabatan masing-masing berdasarkan peraturan

2.4 Visi Dan Misi Kantor Pelayanan Pajak Pratama Majalaya

Dalam pelaksanaan kegiatan perpajakan Indonesia Direktorat Jenderal Pajak

mempunyai visi dan misi yang dijadikan sebagai dasar penyelenggaraan perpajakan.

2.4.1 Visi Kantor Pelayanan Pajak Pratama Majalaya

Visi Kantor Pajak Pratama Majalaya yaitu menjadi model pelayanan masyarakat yang

menyelenggarakan system dan manajemen perpajakan kelas dunia, yang dipercaya

dan dibanggakan masyarakat.

2.4.2 Misi Kantor Pajak Pelayanan Pratama Majalaya

Fiskal : Menghimpun penerimaan Dalam Negeri dari sector pajak yang

mampu menunjang kemandirian pembiyaan pemerintah berdasarkan

UU perpajakan dengan tingkat efektifitas dan efisien

Ekonomi : Mendukung Kebijakan pemerintah dalam mengatasi permasalahan

ekonomi bangsa dengan kebijakan yang minimizing distortion

Politik : Mendukung proses demokratisasi bangsa

Kelembagaan: Senantiasa memperbaharuui diri, selaras dengan aspirasi masyarakat

dan teknokrasi perpajakan serta administrasi perpajakan mutahir

2.5 Aspek Kegiatan Perusahaan

Di KPP Bandung Majalaya di bagi menjadi beberapa bagian. Dimana setip

bagian memiliki kegiatan yang berbeda tetapi saling berkaitan. Kegiatan tersebut rutin

dilakukan oleh setiap bagian.

Adapun kegiatan perusahaan yang dilakukan oleh setiap bagian di KPP Pratama

1. Kepala kantor Pelayanan Pajak

Menerima konsep penerbitan ketetpan pajak/produk hokum serta menelitinya

2. Kepala Subbagian Umum

Menerima arsip in aktif (non berkas Wajib pajak) yang diserahkan oleh

seksi-seksi terkait dengan membuat berita acara, memantau dan mengawasi

pelaksanaan tugas pemrosesan berkas/arsip

3. Seksi Pengolahan Data dan Informasi

Menyusun laporan kegiatan seksi, menyampaikan Laporan Kegiatan Seksi

kepada kepala kantor.

4. Seksi Pelayanan

Mengusulkan program penyuluhan perpajakan kepada kepala Kantor.

Melaksanakan program penyuluhan

5. Kepala Seksi Penagihan

Menugaskan Juru Sita Pajak untuk membuat Surat Teguran, Surat Paksa Surat

Perintah Melakukan Penyitaan (SPMP) dan Surat Permintaan, meneliti konsep

Surat Teguran, Surat Paksa, SPMP, dan Surat Permintaan, pemblokiran serta

menyampaikan kepada Kepala Kantor untuk ditetapkan.

6. Kepala Seksi Pemeriksaan

Menerima, meneliti dan memaraf serta menyampaikan konsep penyesuaian

rencana pemeriksaan pajak kepada Kepala Kantor.

Menugaskan AR untuk melaksanakan bimbingan/himbauan kepada Wajib Pajak

atas ketentuan perpajakan yang berlaku serta konsultasi teknis perpajakan dari

permasalahan Wajib Pajak yang disampaikan secara lisan maupun tertulis.

8. Kepala Seksi Ekstensifikasi Perpajakan

Menyusun laporan kegiatan Seksi Ekstensifikasi Kantor Pelayanan Pajak

9. Juru Sita Pajak

Membuat Surat Teguran, Surat Paksa, Surat Perintah Melakukan Penyitaan

(SPMP) dan Surat Permintaan Pemblokiran berdasarkan daftar tunggakan pajak

dalam Sistem Aplikasi Komputer dan menyampaikan kepada Kepala Seksi

Penagihan.

10.Account Representative

Membuat laporan hasil kunjungan kerja ke lokasi Wajib Pajak serta laporan tindak

lanjut hasil kunjungan kerja tersebut serta menyampaikan ke Kepala Seksi

Pengawasan dan Konsultasi

11.Operator Console

Memproses, menganalisa dan menyajikan informasi perpajakan

2.5.1 Jenis Pelayanan di Kantor Pelayanan Pajak Pratama Majalaya Jenis-jenis pelayanan di kantor Pelayanan Pajak Pratama Majalaya meliputi:

1. e-Register

Sistem pendaftaran wajib pajak secara online atau biasa disebut e-Registration adalah

sistem aplikasi sebagai bagian dari sistem informasi perpajakan di lingkungan kantor

dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola

proses pendaftaran wajib pajak.

2. e-Filling

Sistem pendaftaran wajib pajak secara online atau biasa disebut e-Registration adalah

sistem aplikasi sebagai bagian dari sistem informasi perpajakan di lingkungan kantor

Direktorat Jenderal Pajak dengan berbasis perangkat keras dan perangkat lunak yang

dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola

proses pendaftaran wajib pajak.

3. e-SPT

Sistem pendaftaran wajib pajak secara online atau biasa disebut e-Registration adalah

sistem aplikasi sebagai bagian dari sistem informasi perpajakan di lingkungan kantor

Direktorat Jenderal Pajak dengan berbasis perangkat keras dan perangkat lunak yang

dihubungkan oleh perangkat komunikasi data yang digunakan untuk mengelola

proses pendaftaran wajib pajak.

4. Surat Keterangan Fiskal

Surat keterangan fiskal adalah suatu jenis pelayanan pajak yang disediakan oleh

Kantor Pelayanan Pajak yang menyediakan surat keterangan fiskal.

5. Konsultasi Pajak

Konsultasi perpajakan adalah suatu jenis pelayanan untuk berkonsultasi mengenai

perpajakan. Wajib pajak dapat berkonsultasi dengan pegawai pajak mengenai hal-hal

BAB III

PELAKSANAAN KULIAH KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Bidang pelaksanaan kerja praktek ini penulis ditempatkan di seksi umum KPP

Pratama Majalaya Bandung. Dalam pelaksanaan kerja praktek ini penulis melakukan

berbagai kegiatan yang berhubungan dengan kepegawaian sesuai dengan pengarahan

yang telah diberikan pihak bersangkutan.

3.1.1 Pengertian Pajak

Pajak adalah iuran wajib yang dipungut oleh pemerintah dari masyarakat

(wajib pajak) untuk menutupi pengeluaran rutin negara dan biaya pembangunan tanpa

balas jasa yang dapat ditunjuk secara langsung.

Menurut Siti Kurnia Rahayu Pengertian Pajak merupakan:

“kewajiban rakyat sebagai warga Negara yang baik, tetapi tidak sedikit yang

menyetujui bahwa pajak merupakan beban berat yang harus dipikul rakyat suatu

Negara. Karena merupakan beban dan pengorbanan yang dipaksakan, yang tentunya

tidak memperoleh balas jasa secara langsung maka keberadaan pajak menimbulkan pro dan kontra.”(2009)

Menurut P. J. A. Adriani pengertian Pajak yaitu:

“Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang

oleh yang wajib membayarnya menurut peraturan-peraturan umum (Undang-undang)

dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang

Pengertian pajak menurut Prof. Dr. Rochmat Soemitro, SH, (1994), seperti dikutip

oleh Waluyo dan Wirawan B.Ilyas dalam bukunya yang berjudul Perpajakan

Indonesia yaitu:

“ Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor

partikulir ke sektor pemerintahan berdasarkan undang-undang (dapat dipaksakan)

dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukan

dan digunakan untuk membiayai pengeluaran umum.”

3.1.1.1 Fungsi Pajak

Fungsi pajak tidak terlepas dari tujuan pajak, sementara tujuan pajak tidak

terlepas dari tujuan negara. Dengan demikian, tujuan pajak itu harus diselaraskan

dengan tujuan negara yang menjadi landasan tujuan pemerintah. Tujuan pemerintah,

baik tujuan pajak maupun tujuan negara semuanya berakar pada tujuan masyarakat.

Tujuan masyarakat inilah yang menjadi falsafah bangsa dan negara. Oleh karena itu,

tujuan dan fungsi pajak tidak terlepas dari tujuan dan fungsi negara yang

mendasarinya.

Berdasarkan definisi-definisi dan ciri-ciri pajak yang telah dijelaskan diatas,

terlihat seolah-olah pemerintah memungut pajak semata-mata hanya untuk mengisi

kas negara. Namun tidak demikian, karena pemungutan pajak mempunyai fungsi

sebagai berikut :

Menurut Mardiasmodalam bukunya Perpajakan menyebutkan bahwa

“Ada dua fungsi pajak, yaitu fungsi budgetair dan fungsi mengatur (regulerend) .”

3.1.1.2 Pajak Penghasilan

A. Pengertian Pajak Penghasilan

Dengan makin pesatnya perkembangan sosial ekonomi sebagai hasil

pembangunan nasional dan globalisasi serta reformasi di berbagai bidang, maka perlu

dilakukan perubahan undang-undang tersebut guna meningkatkan fungsi dan

peranannya dalam rangka mendukung kebijakan pembangunan nasional khususnya di

bidang ekonomi. UU No. 7 tahun 1983 tentang Pajak Penghasilan telah beberapa kali

diubah dan disempurnakan, yaitu dengan UU No. 7 tahun 1991, UU No. 10 tahun

1994, UU No. 17 tahun 2000, dan terakhir dalam UU No. 36 tahun 2008. Perubahan

UU Pajak Penghasilan tersebut dilakukan dengan tetap berpegang pada

prinsip-prinsip perpajakan yang dianut secara universal, yaitu keadilan, kemudahan/ efiseinsi

administrasi dan produktivitas penerimaan Negara. Maka atas dasar perubahan UU

tersebut dikemukakan bahwa definisi dari pajak penghasilan sendiri adalah pajak

yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau

diperolehnya dalam satu tahun pajak. Sedangkan yang menjadi objek pajak

penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima/ diproleh

wajib pajak baik berasal dari Indonesia maupun dari luar Indonesia, yang dapat

dipakai untuk konsumsi/ untuk menambah kekayaan wajib pajak yang bersangkutan

dengan nama dalam dalam bentuk apapun.

Subjek Pajak Penghasilan adalah segala sesuatu yang mempunyai potensi untuk

memproleh penghasilan dan menjadi sasaran untuk di kenakan PPh, diantaranya adalah

sebagai berikut :

a. Subjek Pajak orang pribadi

b. Subjek Pajak Warisan yang belum terbagi sebagai satu kesatuan

c. Subjek Pajak Badan

d. Subjek Pajak Bentuk Usaha Tetap(BUT)

C. Subjek Pajak Penghasilan Orang Peribadi

Subjek pajak penghasilan atas wajib pajak orang pribadi diantaranya adalah:

a. Pejabat Negara

b. Pegawai Negara Sipil (PNS)

c. Pegawai

d. Pegawai Tetap

e. Pegawai Tidak Tetap

f. Penerima Penghasilan Bukan Pegawai

g. Penerima Honorarium

h. Penerima Pensiun

i. Penerima upah

j. Orang pribadi lainnya yang menerima penghasilan sehubungan dengan pekerjaan,

3.1.1.3 Pajak Penghasilan 21

Menurut Agus Setiawan, PPh 21 merupakan perhitungan dan pemotongan

pajak yang dilakukan oleh pihak pemberi pekerjaan dan orang peribadi yang

menerima pekerjaan. Untuk dikenakan PPh pasal 21, maka Subjek pajaknya adalah

pegawai atau karyawan atau persorangan yang menerima job, dan objek nya adalah

gaji, honor,lembur,uang komisi, uang koreksi, uang penggantian, uang transport dll.

Jika tidak terpenuhi 2 unsur Subjek dan Objeknya, maka dipastikan tidak akan

dikenakan PPh pasal 21, misalnya orang asing yang semata-mata bekrja dikedutaan

asing, memperoleh gaji, hal ini bukan merupakan objek PPh pasal 21, (2010)

3.1.1.4 Pajak Penghasilan 26

PPh Pasal 26 mengatur tentang pemotongan atas penghasilan yang bersumber

di Indonesia yang diterima atau diperoleh wajib pajak LN (baik orang pribadi

maupun badan) selain bentuk usaha tetap. Wajib Pajak: wajib pajak LN (baik orang

pribadi maupun badan) selain bentuk usaha tetap yang menerima atau memperoleh

penghasilan.

1. Obyek dan tarif PPh Pasal 26

a. Dividen

b. Bunga termasuk premium, diskonto, dan imbalan sehubungan dengan jaminan

pengembalian utang (premium terjadi apabila surat obligasi dijual diatas nilai

nominalnya, diskonto terjadi apabila surat obligasi dibeli dibawah nilai

nominalnya).

d. Imbalan sehubungan dengan jasa, pekerjaan, daan kegiatan

e. Hadiah dan penghargaan

f. Pensiun dan pembayaran berkala lainnya

g. Premi Swap(selisih harga satu mata uang yang menjadi lebih mahal untuk dibeli)

dan transaksi lindung nili lainnya.

h. Keuntungan karena pembebasan utang.

2. Obyek dan Tarif PPh Pasal 26

Tarif 20% dari perkiraan penghasilan neto:

a. Atas penghasilan dari penjualan atau penghasilan harta di Indonesia, kecuali

yang diatur dalam pasal 4 ayat (2), yang diterima atau diperoleh Wajib Pajak LN

selain BUT di Indonesia

b. Premi asuransi yang dibayrkan kepada perusahaan asuransi luar negeri

c. Penghasilan dari penjualan atau pinjaman saham sebagaimana dimaksud dalam

Pasal 18 ayat (3c)

d. Penghasilan kena pajak sesudah dikurangi pajak dari sesuatu bentuk usaha tetap

diindonesia dikenai pajak sebesar 20% (dua puluh persen), kecuali penghasilan

tersebut ditanamkan kembali di Indonesia

.

3.1.2 Pajak Pertambahan Nilai (PPN)

Menurut Djoko Muljono, Pajak Pertambahan Nilai merupakan pajak tidak

pemanfaatan jasa kena pajak. Pada dasarnya penganaan pajak pertambahan nilai akan

dibebankan kepada konsumen akhir. Karena merupakan pajak tidak langsung,

pengenaan pajak pertambahan Nilai atas barang kena pajak yang sama dapat

dikenakan berkali-kali. Namun demikian, pajak pertambahan nilai yang harus dibayar

setiap pengenaan PPN tersebut, terlebih dahulu harus diperhitungkan dengan pajak

masukan yang berkaitan dengan pengadaan barang kena pajak tersebut. Ini

mengandung arti bahwa PPN atas penyerahan barang kena pajak pada setiap transaksi

tersebut dikenakan atas nilai tambah dari nilai tambah dari dasar pengenaan pajak

setiap transaksi (2008)

Obyek PPN

PPN dikenakan atas:

1. Penyerahan barang kena pajak di dalam daerah pabean yang dilakukan

olehpengusaha kena pajak dalam lingkungan perusahaan atau pekerjaa

2. Impor barang kena pajak

3. Penyerahan jasa kena pajak yang dilakukan di dalam daerah pabean oleh

pengusaha kena pajak dalam lingkungan perusahaan atau pekerjaan.

4. Pemanfaatan barang kena pajak tidak berwujud dari luar daerah pabean didalam

daerah pabean.

5. Pemanfaatan jasa kena pajak dari luar daerah pabean di dalam derah pabean.

7. Kegiatan membangun sendiri yang dilakukan tidak dalam lingkungan perusahaan

atau pekerjaan oleh orang pribadi atau badan baik yang hasilnya akan digunakan

sendiri atau digunakan oleh pihak lain.

8. Penyerahan aktiva oleh pengusaha kena pajak yang menurut tujuan semula aktiva

tersebut tidak untuk diperjualbelikan sepanjang PPN yang dibayar pada saat

perolehannya menurut ketentuan dapat dikreditkan Pada dasarnya, sejak 1

Januari 1995 semua barang dikenakan PPN, kecuali undang-undang menetapkan

sebaliknya sebagaimana dijelaskan dalam penjelasan Pasal 1 huruf c

Undang-undang PPN tahun 1984.

3.1.3 Prosedur

Prosedur merupakan rangkaian langkah-langkah yang dilaksanakan untuk

menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapainya tujuan yang

diharapkan secara efektif dan efisien, selain itu prosedur juga dapat memudahkan

pekerja dalam menyelesaikan suatu masalah secara terperinci sesuai dengan jangka

waktu yang sudah ditentukan sebelumnya.

Menurut Ardiyose dalam bukunya “ Kamus Besar Akuntansi” menyatakan bahwa:

“Prosedur adalah suatu bagian sistem yang merupakan rangkaian tindakan yang

menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk

menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulangkali dan

3.1.4 Penagihan Pajak

Saat ini pemenuhan kewajiban perpajakan telah sepenuhnya dilakukan oleh

wajib pajak, pemerintah berusaha memberikan kepercayaan kepada masyarakat atas

kewajiban perpajakannya. Masyarakat di latih agar memiliki kesadaran yang tinggi

dalam menyetorkan pajaknya. Jika masyarakat telah memiliki kesadaran maka

penerimaan pajak menjadi lebih optimal. Tapi masih banyak juga wajib pajak yang

tidak patuh terhadap utang pajaknya, untuk itu diperlukan juga peran aktif dari fiskus

dalam pelaksanaan pemungutan pajak.

3.1.4.1 Pengertian Penagihan Pajak

Pengertian Penagihan Pajak menurut M. Moeljohadi dalam bukunya “Perpajakan

(Konsep, Teori dan Isu)”, mendefinisikan bahwa :

“Penagihan Pajak adalah serangkaian tindakan dari Aparatur Direktorat Jenderal

Pajak, berhubung wajib pajak tidak melunasi baik sebagian atau seluruh kewajiban

perpajakan yang terhutang menurut undang-undang perpajakan yang berlaku.”

(2006:174)

Sedangkan Penagihan Pajak menurut Mardiasmo dalam bukunya Perpajakan,

mendefinisikan bahwa :

“Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi

Utang Pajak dan biaya penagihan pajak dengan menegur atau memperingatkan,

mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disista.” (2003:45)

Dari kedua definisi penagihan pajak tersebut, maka dapat dibagi menjadi empat unsur

:

a. Serangkaian tindakan, yaitu bahwa penagihan pajak dilakukan dalam tahap dari

diterbitkan Surat Teguran, Surat Paksa, Surat Melakukan Penyitaan, dan

permohonan jadwal waktu, tempat, tanggal, bulan pelelangan pada kantor lelang

Negara.

b. Aparatur Direktorat Jenderal Pajak, yaitu juru sita pajak Negara yang telah

memenuhi syarat yang telah ditentukan.

c. Wajib Pajak tidak melunasi sebagian atau seluruh kewajiban perpajakan, yaitu

utang pajak yang terdapat dalam STP, SKPKB, SKPKBT.

d. Menurut Undang-undang perpajakan, yaitu Undang-undang No. 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah

dengan Undang-undang No. 19 Tahun 1997 tentang Penagihan Pajak dengan

surat paksa sebagaimana telah diubah beberapa kali terakhir dengan

Undang-undang No. 19 Tahun 2000.

Salah satu konsep penting dalam penagihan pajak adalah konsep penanggung

pajak. Penagihan pajak menggunakan konsep penanggung pajak bukan Wajib pajak.

Menurut Undang-undang No. 16 Tahun 2000 Pasal 1 angka (25) Junct (Jo)

Undang-undang No. 19 Tahun 2000 Pasal 1 angka (3), menegaskan bahwa : Penanggung

pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban wajib pajak

menurut ketentuan peraturan perundang-undangan perpajakan.

3.1.4.2 Tindakan Penagihan Pajak

Penagihan pajak dapat dilakukan dengan 2 langkah, sebagai berikut:

1. Penagihan Pajak Pasif

Penagihan pajak pasif dilakukan dengan menggunakan STP, SKPKB, SKPKBT,

SK. Pembetulan, SK. Keberatan, dan Surat Putusan Banding, yang menyebabkan

pajak terutang lebih besar.

Jika dalam jangka waktu 30 hari sejak diterbitkannya surat-surat di atas, Wajib

Pajak tidak melunasi utang pajaknya, yang tertera pada masing-masing surat di atas,

maka kepadanya akan dilakukan penagihan pajak aktif.

a. Surat Tagihan Pajak

Pengertian Surat Tagihan Pajak menurut Cyrus Sihaloho dalam bukunya Ketentuan Umum Dan Tata Cara Perpajakan, mendefinisikan bahwa “Surat

Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa denda dan atau bunga.” (2002:18)

Sedangkan Surat Tagihan Pajak menurut Sony Devano dan Siti Kurnia Rahayu dalam bukunya Perpajakan (Konsep, Teori dan Kasus) menyatakan bahwa “Surat Tagihan

Pajak adalah untuk melakukan tagihan pajak atau sanksi administrasi berupa bunga

Dari kedua penjelasan di atas, penulis dapat menarik kesimpulan bahwa surat tagihan

pajak diberikan kepada wajib pajak dalam rangka penagihan pajak terutangnya dan

penagihan sanksi administrasinya, yang masih harus dibayarkan oleh penanggung

pajak.

Adapun fungsi Surat Tagihan Pajak menurut Cyrus Sihaloho dalam bukunya

Ketentuan Umum Dan Tata Cara Perpajakan, yaitu :

1. Sebagai koreksi atas jumlah pajak yang terutang menurut SPT Wajib Pajak.

2. Sarana untuk mengenakan sanksi berupa denda dan atau bunga.

3. Sarana untuk menagih pajak.”

Penerbitan Surat Tagihan Pajak menurut Cyrus Sihaloho dalam bukunya

Ketentuan Umum Dan Tata Cara Perpajakan, disebabkan oleh :

1. Pajak pada tahun berjalan tidak atau kurang bayar.

2. Berdasarkan penelitian SPT terdapat kekurangan pembayaran akibat salah tulis

dan atau salah hitung.

3. Wajib Pajak dikenakan sanksi administrasi berupa denda dan atau bunga.

4. Pengusaha yang dikenakan pajak tidak melapor untuk dikukuhkan sebagai PKP.

5. Pengusaha yang tidak atau bukan PKP membuat Faktur Pajak.

6. PKP tidak membuat faktur pajak atau membuat faktur pajak tapi tidak tepat waktu atau tidak mengisi faktur pajak dengan lengkap.”

Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan surat

ketetapan pajak sehingga dalam hal penagihannya dapat juga dilakukan dengan

2. Penagihan Secara Aktif

apabila jumlah utang pajak yang tercantum pada STP, SKPKB,

SKPKBT, SK. Pembetulan, SK. Keberatan, dan Surat Putusan Banding setelah 1

bulan belum atau kurang bayar, maka akan diikuti dengan tindakan paksa sampai

penyitaan. Perlu diketahui bahwa Undang-undang KUP No. 16 Tahun 2000

mendefinisikan penagihan pajak dalam arti sempit, yaitu hanya meliputi

penagihan pajak aktif. Sebagai tambahan, sebagian besar aturan mengenai

penagihan pajak aktif ini diatur dalam undang tersendiri, yaitu

Undang-undang No. 19 Tahun 2000 tentang perubahan atas Undang-Undang-undang No. 19

Tahun 1997 tentang penagihan pajak dengan surat paksa.

1. Surat Teguran

Menurut Rusjdi dalam bukunya PPSP, definisi Surat Teguran adalah :

“Surat Teguran adalah surat yang diterbitkan oleh pejabat untuk mengatur atau

memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.”

Surat Teguran dikeluarkan oleh Kepala KPP segera setelah 7 hari sejak saat jatuh

tempo pembayaran dari jumlah pajak yang masih harus dibayar (Pasal 1 angka (2)

KPJP No. 20/Pj/1995 tanggal 23 Februari Jo Surat Edaran Dirjen Pajak No. SE.

13/Pj. 75/1998 tanggal 20 November 1998). Dalam jangka waktu 21 hari setelah

Surat Teguran, Wajib Pajak atau penanggung pajak harus melunasi pajaknya (Pasal

26 KMK No. 561/KMK. 04/2000) tentang Tata Cara Pelaksanaan Penagihan Seketika

2. Surat paksa

Surat paksa berkepala kata-kata “ Demi keadilan Berdasarkan Ketuhanan Yang Maha Esa”, mempunyai kekuatan eksekutorial dan kedudukan hokum yang sama

dengan grosse akte yaitu putusan pengadilan perdata yang telah mempunyai

kekuatan hokum tetap.

A. Surat paksa sekurang-kurangnya harus memuat:

a. Nama Wajib Pajak, atau nama Wjib Pajak dan penanggung pajak

b. Dasar Penagihan

c. Besarnya utang pajak, dan

d. Perintah untuk membayar

B. Surat paksa diterbitkan apabila

a. Penanggung pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan

Surat Teguran atau Surat Peringatan, atau surat lain yang sejenis

b. Terhadap penanggung pajak telah dilaksanakan penagihan seketika dan

sekaligus,atau

c. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak.

C. Pemberitahuan Surat paksa

D. Surat Paksa diberitahukan oleh Juru Sita Pajak dengan pernyataan dan

penyerahan salinan Surat Paksa kepada Penanggung Pajak. Pemberitahuan ini

tanggal pemberitahuan Surat Paksa, nama Juru Sita Pajak, nama yang menerima,

dan tempat pemberitahuan Surat Pajak

E. Apabila utang pajak tidak melunasi setelah 21 (dua puluh satu) hari dan tanggal

surat teguran, maka akan diterbitkan Surat Paksa yang disampaikan oleh Juru

Sita Pajak Negara dengan dibebani biaya penagihan paksa sebesar Rp 50.000,00

(lima puluh ribu rupiah, utang pajak harus dilunasi dalam waktu 2 x 24 jam.

F. Surat Sita

Penyitaan dilakukan berdasarkan Surat perintah melaksanakan penyitaan jika

Penanggung pajak tidak melunasi utang pajak setelah lewat 2 x 24 jam setelah

surat pajak diberitahukan. Dalam melaksanakan penyitaan, Juru Sita pajak harus:

a. Apabila dalam jangka waktu x24 jam setelah surat paksa diberitahukan maka

terhadap utang pajak yang tidak dilunasi oleh penanggung pajak, oleh pejabat

diterbitkan surat perintah melaksanakan penyitaan

b. Penyitaan dilaksanakan oleh jurusita pajak dengan disaksikan oleh

sekurang-kurang nya 2 orang dewasa. Hasil pelaksanaan olehnya dibuatkan Berita

Acara yang ditandatangani oleh jurusita, penanggung pajak dan sanksi

Pengajuan keberatan oleh wajib pajak tidak mengakibatkan penundaan pelaksanaan

penyitaan.

a. Penyitaan dapat dilaksanakan terhadap penanggung pajak yang berada di

yang penguasaannya berada di tangan pihak lain atau yang dibebani dengan

hak tanggungan sebagai jaminan pelunasan uang tertentu seperti :

b. Barang bergerak termasuk mobil, perhiasan, uang tunai dan deposito

berjangka, tabungan, saldo, rekening koran, giro atau bentuk lainnya yang

dipersamakan dengan itu, saham atau surat berharga lainnya, piutang dan

penyertaan modal pada perusahaan Barang tidak bergerak termasuk tanah,

bangunan dan kapal dengan isi kotor tertentu.

G. Lelang

Dalam waktu 14 hari setelah tindakan penyitaan, utang pajak belum dilunasi,

maka akan dilanjutkan dengan tindakan pelelangan melalui Kantor Lelang

Negara. Dalam hal biaya penagihan paksa dan biaya pelaksanaan sita belum

dibayar maka akan dibebankan bersama-sama 21 dengan iklan untuk

pengumuman lelang dalam surat kabar dan biaya lelang pada saat pelelangan.

Dari uraian diatas dapat diartikan bahwa jadwal penagihan yang dilakukan

terhadap wajib pajak yaitu dengan menerbitkan Surat Teguran seperti yang

tercantum dalam Surat Tagihan Pajak yang disampaikan oleh juru sita pajak

negara dan dapat dilakukan tindakan penyitaan atas barang-barang wajib pajak

serta melakukan tindakan pelelangan apabila tidak melakukan kewajibannya

melalui Kantor Leleng Negara dan biaya pelaksanaan sita dibebankan pada

waktu terjadi pelelangan

Berdasarkan pasal 22 UU KUP, hak untuk melakukan penagihan pajak, termasuk

bunga, denda, kenaikan, dan biaya penagihan, daluwarsa setelah lampau waktu

10 tahun terhitung sejak terutangnya pajak atauberakhirnya masa pajak, bagian

tahun pajak, atau tahun pajak yang bersangkutan. Penagihan Pajak dapat

dilakukan setelah melampaui waktu 10 tahun apabila :

1. Diterbitkan Surat Teguran dan Surat Paksa, kedaluwarsa dihitung sejak tanggal

penyampaian Surat Paksa tersebut

2. Adanya pengakuan utang dari wajib pajak, baik secara langsung maupun tidak

langsung. Hal ini bisa terjadi apabila :

a. Adanya permohonan angsuran atau penundaan pembayaran utang pajak

sebelum tanggal jatuh tempo pembayaran. Untuk itu daluwarsa penagihan

pajak dihitung sejak tanggal surat permohonan angsuran atau penundaan

pembayaran utang pajak diterima.

b. Menurut Suandy, Adanya permohonan keberatan. Untuk itu daluwarsa

penagihan pajak dihitung sejak tanggal surat permohonan keberatan diterima.

Wajib pajak melaksanakan pembayaran sebagaian utang pajaknya. Untuk itu

daluwarsa penagihan pajak dihitung sejak tanggal pembayaran sebagian utang

pajak tersebut (2002 : 43)

3.2 Teknik Pelaksanaan Kerja Praktek.

Teknik Pelaksanaan praktek kerja yang penulis kerjakan menggunakan Block

selama satu bulan atau 25 hari kerja. Selama penulis melaksanakan kerja prektek pada

KPP Pratama Majalaya penulis membantu mengerjakan kegiatan penagihan pajak,

dan kepegawaian di sub bagian umum, secara teknis, penulis bekerja sesuai arahan

pegawai seksi terkait.

Adapun secara teknis penulis ditugaskan melaksanakan kegiatan yang diantaranya

adalah sebagai berikut:

1. Surat Teguran, Surat peringatan lain yang sejenis

2. Surat perintah penagihan seketika dan sekaligus

3. Surat paksa

4. Surat Perintah Melaksanakan Penyitaan

5. Surat Perintah Penyanderaan

6. Surat penyabut Sita

7. Surat Penentu Harga Limit

8. Pembagian lelang

Kemudian di sub Bagian umum penulis ditugaskan melaksanakan kegiatan

diantaranya adalah sebagai berikut:

1. Penyusunan Surat Keluar

2. Pengarsipan Surat-surat masuk

3. Menyimpan Surat-Surat dan dokumen

4. Menyebarkan Nota Dinas ke semua seksi

5. Perekaman Absen

7. Membuat berita acara

3.3 Hasil Pelaksanaan Kuliah Kerja Praktek

Salah satu tujuan kuliah kerja praktek adalah membahas hasil – hasil kuliah

kerja praktek berdasarkan data – data yang didapat selama pelaksanaan kuliah kerja

praktek di Kantor Pelayanan Pajak Pratama Majalaya, maka penulis akan membahas

beberapa kajian sebagai berikut

3.3.1 Pelaksanaan Penagihan di Kantor Pelayanan Pajak Pratama Majalaya Dibutuh peran aktif dari fiskus untuk mewujudkan penerimaan pajak yang

optimal dalam penerapan self assessment system, karena wajib pajak memiliki banyak

faktor yang memungkinkan untuk tidak memenuhi kewajiban perpajakannya.

Kegiatan penagihan merupakan tindakan aktif fiskus untuk membantu wajib pajak

melaksanakan kewajiban perpajakannya. Penagihan dilaksanakan dengan melakukan

serangkaian tindakan agar pp melunasi utang pajak dan biaya penagihan pajak dengan

menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus

memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan,

melaksanakan penyanderaan, menjual barang yang telah disita.

KPP Pratama Majalaya melakukan kegiatan penagihan tunggakan pajak melalui dua

1. Penagihan Pajak Pasif / Edukatif

Dalam melakukan penagihan tunggakan pajak dengan persuasife / edukatif dilkukan

dengan cara sebagai berikut:

a. Manghubungi wp melalui telpon

b. Mengundang wp Untuk penyelesaian utang pajak

c. Mengirimkian surat himbauan pelunasan utang pajak, dan

d. Meminta wp menyerahkan asetnya secara sukarela

2. Penagihan pajak Aktif / Represif

Dalam langkah penagihan pajak secara aktif tindakan penagihan yang dilakukan

ialah sebagai berikut:

a. Penerbitan surat teguran

b. Penyampaian surat paksa

c. Pemblokiran dan penyitaan

d. Lelang

e. Pencegahan, dan

f. Penyanderaan

Berikut penjelasan pelaksanaan penagihan tunggakan pajak di KPP Pratama Majalaya

:

Surat Ketetapan Kurang bayar (SKPKB), dan Surat Ketetapan Pajak Kurang

Bayar Tambahan (SKPKBT)

Timbulnya Surat Ketetapan Kurang Bayar dan Surat Ketetapan Kurang Bayar

adanya bukti temuan oleh pemeriksa pajak bahwa wajib pajak kurang bayar.

Pemeriksa membuat nota hitung berdasarkan bukti temuan tunggakan wajib pajak

tersebut. Nota hitung diserahkan kebagian pelayanan untuk meminta penerbitan

SKPKB/SKPKSBT yang dibuat tiga rangkap yang akan didistribusikan ke wajib

pajak, account representative pada bagian waskon, dan seksi penagihan pada KPP

Pratama Majalaya

SKPKB/SKPKBT berisi besarnya utang pajak yang harus dibayar, jatuh

tempo pembayarannya, serta keterangan wajib pajak. Seksi penagihan akan

memberikan surat teguran kepada wajib pajak apabila sampai waktu yang telah

ditentukan wajib pajak masih belum melunasi utang pajaknya.

Surat Tagihan Pajak (STP)

Penerbitan Surat Tagihan Pajak pada KPP Pratama Majalaya tidak jauh

berbeda dengan penerbitan SKPKB/SKPKBT. Penerbitan STP di KPP Pratama

Majalaya kepada wajib pajak sebesar 1.451 dengan total tunggakan Rp.

3.757.343.944 (sumber: seksi penagihan KPP Pratama Majalaya). STP diusulkan

penerbitannya oleh seksi pemeriksa dan Waskon apabila wajib pajak orang pribadi

atau badan terlambat membayar atau menyetor pajaknya, salah perhitungan

kewajiban pajaknya, dan sebagainya. Tahapannya juga tidak jauh berbeda, akan tetapi

STP dapat diusulkan oleh seksi Waskon. Seksi pemeriksan atau seksi waskon

membuat nota hitung yang berisi keterangan penyebab diterbitkannya SPT, kemudian

akan diberikan kepada wajib pajak, account representative, dan seksi penagihan. Jika

wajib pajak tidak membayarkan utang pajaknya sampai lewat waktu yang telah

ditetapkan maka seksi penagihan akan melakukan tindakan penagihan wajib pajak

yang berikutnya, yaitu penerbitan Surat Teguran.

Surat Teguran(ST)

Surat Teguran diterbitkan oleh kepala KPP Pratama Majalaya dan akan

disampaikan oleh seksi penagihan untuk menindaklanjuti tindakan penagihan pajak.

Kelengkapan administrasi ST dibuat oleh seksi penagihan apabila wajib pajak masih

belum melunasi tunggakan pajaknya. Surat teguran hanya dikirimkan lewat pos oleh

pelaksana pada seksi penagihan. Seksi penagihan memperingati wajib pajak untuk

membayar pajak untuk kedua kalinya.

Surat Paksa (SP)

Surat Paksa juga dikeluarkan Kepala KPP Pratama Majalaya yang selanjutnya

akan disampaikan oleh seksi penagihan kepada wajib pajak untuk melanjutkan

tindakan penagihan karena setelah diterbitkannya surat teguran wajib pajak masih

belum melaksanakan kewajiban perpajakannya. Surat Paksa harus disampaikan

langsung kepada wajib pajak melalui juru sita pada seksi penagihan. Wajib pajak

harus menandatangani surat paksa tersebut untuk bukti bahwa Surat Paksa sudah

disampaikan kepada wajib pajak, dan siap untuk melunasi tunggakan pajaknya. Surat

penyampaian Surat Paksa. Biaya administrasi penyampaian Surat Paksa yang

ditanggung oleh wajib pajak sebesar Rp.50.000,-. Cara dan lokasi penyampaian Surat

Paksa oleh juru sita kepada wajib pajak berbeda-beda. Pemberitahuan Surat Paksa

kepada penanggung pajak orang pribadi adalah sebagai berikut :

1. Penanggung Pajak ditempat tinggal, tempat usaha, atau di tempat lain yang

memungkinkan

2. Orang dewasa yang bertempat tinggal bersama ataupun bekerja di tempat usaha

3. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta

peninggalannya

4. Para ahli waris

Pemberitahuan Surat Paksa kepada penanggung pajak badan ialah sebagai berikut:

a. Pengurus, pemegang saham, & pemilik modal

b. Pegawai tingkat pimpinan, apabila pengurus, pemegang saham, dan pemilik

modal tidak dijumpai

Pemberitahuan Surat Paksa kepada penanggung pajak yang pailit ialah sebagai

berikut :

1. Kepada kurator/BHP & hakim pengawas wajib pajak badan dalam likuidasi

likuidator/tim likuidasi

Pemberitahuan Surat Paksa kepada penanggung pajak dengan keadaan khusus ialah

sebagai berikut :

1. Surat disampaikan melalui aparat pemda

Pemberitahuan Surat Paksa kepada penanggung pajak diluar wilayah kerja pejabat

ialah sebagai berikut :

1. Pejabat yg menerbitkan surat paksa meminta bantuan pejabat lokasi

2. Pejabat lokasi memberitahukan surat paksa dimaksud sesuai prosedur dan

memberitahukannya kepada pejabat yangg menerbitkan surat paksa.

3.3.2 Hambatan dan Solusi Pelaksanaan Penagihan pajak

Dalam pelaksanaan tindakan penagihan tidak semudah yang dibayangkan,

Fiskus banyak menemui hambatan-hambatan dalam pelaksanaan penagihan yang

sesuai dengan ketentuan yang berlaku. Penanggunga pajak tidak sedikit yang

berusaha menghindar dari pembayaran utang pajaknya dengan berbagai caa.

Penanggung pajak berasal dari golongan yang berbeda-beda, sehingga permasalahan

juga begitu kompleks, berikut hambatan-hambatan dan solusi tindakan penagihan.

Kasus 1.

a. Hambatan

Wajib pajak/penanggung pajak tidak mau memberitahukan kekayaannya berupa

rekening, tabungan, deposito, giro, dan rekening lainnya yang disimpan di bank

b. Solusi

Fiskus sebagai aparat pemerintah mempunyai dasar yang kuat untuk melakukan

penyitaan, Fiskus dapat bekerjasama dengan instansi pemerintah untuk

mensukseskan pelaksanaan penagihan pajak terutang. Langkah yang dapat

DJP mengajukan permintaan pemblokiran kepada bank disertai dengan

penyampaian salinan SP dan SPMP.

Bank wajib memblokir seketika setelah menerima permintaan pemblokiran dan

membuat Berita Acara Pemblokiran (BAP) serta menyampaikan salinannya

kepada DJP dan Penanggung Pajak.

Jurusita setelah menerima BAP dari bank memerintahkan penanggung pajak

untuk memberi kuasa kepada bank agar memberitahukan saldo kekayaannya

yang tersimpan pada bank tersebut kepada Jurusita

Bila penanggung menolak memberikan kuasa pada bank, Pejabat meminta

bantuan Bank Indonesia melalui Menteri Keuangan untuk memerintahkan bank

memberitahukan saldo kekayaan WP yang tersimpan di Bank.

Jurusita melakukan penyitaan dan membuat BAPS dan menyampaikan salinan

BAPS kepada Penanggung Pajak dan bank yang bersangkutan

Pejabat mengajukan permintaan pencabutan pemblokiran kepada bank, setelah

Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak.

Kasus 2 a. Hambatan

DJP akan melakukan penagihan dengan cara pemblokiran rekening wajib pajak

BUMN yang berada dibank. Wajib pajak mengirimkan surat kepada DJP, intinya

tidak bisa menerima tindakan pemblokiran menunjuk UU No. 1 Tahun 2004

tentang Pembendaharaan Negara Bab VII Pasal 50 menyatakan bahwa kekayaan

Negara yang berada pada instansi pemerintah tidak dapat di lakukan penyitaan

b. Solusi

Dengan memperhatikan ketentuan

Pasal 1 angka 10 Undang-undang Nomor 1 tahun 2004 tentang Perbendaharaan

Negara;

Pasal 1 angka 1 Peraturan Pemerintah Nomor 2 tahun 2001 tentang Pengamanan

Dan Pengalihan barang Milik/Kekayaan Negara Dari Pemerintah Pusat kepada

Pemerintah Daerah Dalam Rangka Pelaksanaan Otonomi Daerah;

Pasal 50 Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Pasal 1 angka 1 Peraturan Menteri Keuangan Nomor 59 Tahun 2005 tentang

Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat

Maka uang tersebut adalah bukan milik negara yang berada pada Instansi Pemerintah

maupun pihak ketiga ataupun uang yang harus disetor oleh pihak ketiga kepada

negara melainkan uang milik wajib pajak BUMN yang berada pada Bank, sehingga

tindakan penagihan pajak terhadap wajib pajak BUMN dapat dilanjutkan sesuai

dengan ketentuan undang-undang yang berlaku.

Kasus 3 a. Hambatan

Rekening Wajib pajak berada padang kantor cabang di luar negeri

Membuat surat permohonan dari menteri keuangan ke gubernur bank indonesia

supaya memerintahkan kantor pusat bank yang berada di jakarta untuk

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Dari Hasil Kuliah Kerja Praktek pada KPP Prata Sumedang Seksi Penagihan

dan berdasarkan pembahasan sebagaimana yang talah diuraikan pada bab yang

terdahulu maka penulis menarik kesimpulan sebagai berikut:

1. Pelaksanaan pajak di KPP Pratama Majalaya sudah berjalan dengan baik,

namun masih harus meningkatkan kualitas dan Kuantitas pelaksana

penagihan. Di KPP Pratama Pratama Majalya pajak terutang sangatlah tinggi

dengan penanggung pajak yang terbilang banyak, sehingga menyulitkan

realisasi pencairan pajak terutang. Tiga orang juru sita masih kurang memadai

untuk pencapaian realisasi pencairan pajak terutang, karena juru sita sebagai

pelaksana dilapangan bertugas menyampaikan Surat Paksa, SPMP/Penyitaan

sampai dengan pelaksanaan lelang. Dengan tugas yang begitu banyak

pelaksanaan penagihan pajak yang bertujuan untuk mencairkan pajak terutang

akan menajadi tidak optimal. Diperlukannya juru sita yang memiliki keahlian

dalam menyampaikan informasi kepada penanggung pajak, seperti mengenai

akibat yang ditimbulkan apabila penanggung pajak terus menunda

pemlunasan pajaknya atau bahkan tidak membayarkannya, sehingga wajib

2. Hambatan-hambatan pelaksanaan penagihan pajak di KPP Pratama Majalaya

berasal dari wajib pajak dan juga permasalahan internal. Tingkat kepatuhan

wajib pajak dinilai masih sangat rendah, dapat dilihat dari masih tingginya

pajak terutang yang dimiliki wajib pajak dan hambatan-hambatan dalam

penagihan yang ditemui di KPP Pratama Majalaya. Pada pelaksanaannya

wajib pajak banyak yang melakukan penyelundupan pajak (tax evasion)

bukannya meminimalisasi beban pajaknya (tax avoidance), padahal

penyelundupan pajak sangatlah beresiko, apabila wajib pajak terbukti bersalah

maka akan mendapat sanksi, denda, bahkan sampai pidana. Akan tatapi masih

banyak wajib pajak yang tidak patuh terhadap kewajiban perpajakannya.

Sehingga dalam menghaadapi hambatan-hambatan tersebut dibutuhkan

landasan hukum yang kuat, perbaikan administrasi perpajakan, peran aktif

fiskus dalam mewujudkan kesadaran wajib pajak serta kecakapan juru sita

dalam melakukan tindakan penagihan utang pajak. Untuk memperlancar

pelaksanaan penagihan juga harus menjalin kerjasama antar instansi

pemerintah maupun swasta. Oleh karena itu fiskus harus membuat proiritas

pelaksanaan penagihan utang pajak, agar pelaksanaanya bias dilakukan secara

efektif dan efesien sehingga penerimaan pajak di KPP Pratama Majalaya

1.2Saran

Saran yang dapat disampaikan oleh penulis dari hasil kerja praktek di KPP

Pratama Sumedang ialah sebagai berikut:

1. Prosedur Penagihan Aktif PPh dan ppn pada KPP pratama majalya harus

benar-benar dirancang sedemikian rupa, agar mempermudah, dan mempercepat dalam

pelaksanaan nya.

2. Perlu Ditingkatkan lagi Oleh Wajib Pajak dan Petugas saat memeriksa PPh dan

PPN saat dilakukan penagihan, agar tidak terjadi kekeliruan.

3. Peningkatan kualitas pelaksana wajib pajak, fiskus harus lebih cerdik dan

konsisten terhadap permasalahan penghindaran pajak.

4. Mengintensifkan kegiatan penagihan aktif baik persuasif maupun represif

terhadap Wajib Pajak/Penanggung Pajak yang tidak kooperatif, dengan fokus

pada kegiatan penagihan aktif represif.

Nama : Heni Susanti

Tempat, tanggal lahir : Cianjur, 23 Januari 1990 Jenis Kelamin : Perempuan

Warga Negara : Indonesia

Agama : Islam

Alamat Rumah : Cianjur

Telepon : 082117788560

Pendidikan Formal

Tahun Sekolah / Institusi / Universitas

1996 - 2002 SD Negeri 1 Sukangalih 2002 - 2005 SMP Negeri 2 Cipanas 2005 - 2008 SMA Negeri 1 Pacet,

2008 s/d Sekarang

Universitas Komputer Indonesia Fakultas Ekonomi Program Studi Akuntansi

Yang Menyatakan,