BAB I

PENDAHULUAN

1.1. Latar Belakang Praktek Kerja Lapangan

Persaingan bisnis antar perusahaan dewasa ini semakin ketat, sehingga kemampuan dalam menyesuaikan terhadap perubahan yang terjadi menjadi salah satu kunci agar perusahaan dapat tetap bersaing dan mempertahankan keberadaannya dalam dunia bisnis dengan perusahaan lain. Persaingan ini didasari pada semakin berkembangnya ilmu pengetahuan dan teknologi yang ada. Setiap perusahaan memiliki beberapa sistem informasi yang dibangun untuk mempermudah proses pekerjaan yang mereka lakukan dan untuk memberikan kepuasan bagi para rekan bisnis mereka maupun para pelaku transaksi lainnya.

Dalam rangka memenuhi kebutuhan perbankan dan masyarkat terhadap sistem pembayaran yang lebih cepat, efisien, dan aman, untuk itu Bank Indonesia mengembangkan suatu system settlement berbasis gross dengan koneksi elektronis online antar bank atau antara bank dengan Bank Indonsia, yang dikenal dengan System Bank Indonesia Real Time Gross Settlement (System BI-RTGS).

Sistem BI-RTGS adalah suatu sistem pembayaran antar peserta sistem BI-RTGS yang didisain untuk melaksanakan pembayaran secara real-time

(seketika) dan menyelesaikan transaksi terhadap settlement account (rekening penyelesaian) antar peserta yang berada di Bank Indonesia dengan menggunakan fasilitas elektronik-Interbank Funds Transfer System (IFTS) yang terdapat pada sistem BI-RTGS.

administrasi dan pelaksanaan fungsi-fungsi manajemen dan birokrasi di dalam menghadapi perubahan situasi dan kondisi yang berkembang dengan cepat.

Salah satu sumber informasi penting yang dapat menunjang proses kegiatan administrasi adalah arsip (record). Sebagai rekaman informasi dan seluruh aktivitas organisasi, arsip berfungsi sebagai pusat ingatan, alat bantu pengambilan keputusan, bukti eksistensi organisasi dan untuk kepentingan organisasi yang lain. Berdasarkan fungsi arsip yang sangat penting tersebut maka harus ada menajeman atau pengelolaan arsip yang baik sejak penciptaan sampai dengan penyusutan.

Pengelolaan arsip secara baik yang dapat menunjang kegiatan administrasi agar lebih lancar seringkali diabaikan dengan berbagai macam alasan. Berbagai kendala seperti kurangnya tenaga arsiparis maupun terbatasnya sarana dan prasarana se!alu menjadi alasan buruknya pengelolaan arsip di hampir sebagian besar instansi pemerintah maupun swasta. Kondisi semacam itu diperparah dengan image yang selalu menempatkan bidang kearsipan sebagai “bidang pinggiran” diantara aktivitas-aktivitas kerja lainnya.

Berdasarkan pada uraian di atas maka penulis mengajukan Laporan Praktek Kerja Lapangan dengan judul PERANAN ARSIP BI-RTGS DAN

TINJAUAN SISTEM INFORMASI KIRIMAN UANG PADA

PT. BANK PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN

CABANG UTAMA BANDUNG.

1.2. Identifikasi dan Rumusan Masalah

a. Identifikasi Masalah

Berdasarkan pada latar belakang diatas dan pertingnya peranan arsip BI-RTGS, maka identifikasi masalah yang ada pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Cabang Utama Bandung yaitu :

2. Masih adanya no urut dokumen RTGS yang redudansi b. Rumusan Masalah

Berdasarkan identifikasi masalah tersebut, penulis merumuskan masalah sebagai berikut :

1. Bagaimana sistem pengarsipan dokumen BI-RTGS untuk SPKU pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Cabang Utama Bandung

2. Bagaimana tinjauan dan analisis sistem pengarsipan dokumen BI-RTGS untuk SPKU yang diusulkan pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Cabang Utama Bandung

1.3. Maksud dan Tujuan Praktek Kerja Lapangan

Maksud dilaksanakan Praktek Kerja Lapangan adalah untuk mengimplementasikan pengetahuan yang diperoleh pada perkuliahan yang telah diperoleh dengan kenyataan yang sesungguhnya di lapangan, sedangkan tujuan dilaksankannya Praktek Kerja Lapangan adalah :

1. Untuk mengetahui sistem pengarsipan dokumen BI-RTGS yang sedang berjalan pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Cabang Utama Bandung.

2. Untuk dapat menganalisis dan meninjau sistem pengarsipan dokumen BI-RTGS pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Cabang Utama Bandung

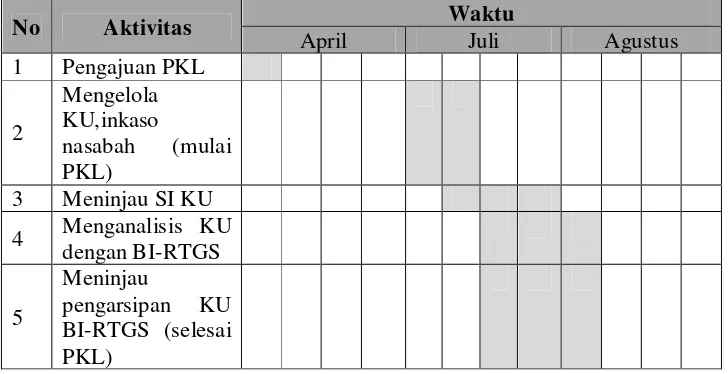

1.4. Lokasi dan Waktu Praktek Kerja Lapangan

Praktek kerja lapangan dilaksanakan mulai dari tanggal 05 Juli sampai dengan tanggal 05 Agustus 2010. Jam kerja dimulai dari hari Senin sampai dengan Jumat Pukul 07.30 WIB-17.00 WIB

Tabel 1.1.

Jadwal Kegiatan Kerja Praktek

No Aktivitas Waktu

April Juli Agustus 1 Pengajuan PKL

2

Mengelola KU,inkaso nasabah (mulai PKL)

3 Meninjau SI KU 4 Menganalisis KU

dengan BI-RTGS 5

Meninjau

BAB II

LANDASAN TEORI

2.1. Pengertian Sistem

Terdapat dua kelompok pendekatan didalam mendefinisikan sistem, yaitu yang menekankan pada prosedurnya dan yang menekankan pada komponen atau elemennya. Dimana pendekatan sistem yang lebih menekankan pada prosedur mendefinisikan sistem sebagai suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran yang tertentu. Sedangkan pendekatan sistem yang lebih menekankan pada elemen atau komponennya mendefiniskan sistem sebagai sekumpulan unsur / elemen yang saling berkaitan dan saling mempengaruhi dalam melakukan kegiatan bersama untuk mencapai suatu tujuan. Adapun beberapa pengertian sistem menurut para ahli sebagai berikut :

1. Menurut Ludwig Von Bartalanfy

Sistem merupakan seperangkat unsur yang saling terikat dalam suatu antar relasi diantara unsur-unsur tersebut dengan lingkungan.

2. Menurut Anatol Raporot

Sistem adalah suatu kumpulan kesatuan dan perangkat hubungan satu sama lain.

3. Menurut L. Ackof

4. Menurut Jerry FithGerald

sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau menyelesaikan suatu sasaran tertentu.

2.1.1 Elemen Sistem

Ada beberapa elemen yang membentuk sebuah sistem yaitu tujuan, masukan, proses, keluaran, batas, mekanisme pengendalian dan umpan balik serta lingkungan. Berikut penjelasan mengenai elemen-elemen yang membentuk sebuah sistem :

1. Tujuan

Setiap sistem memiliki tujuan (Goal), entah hanya satu atau mungkin banyak. Tujuan inilah yang menjadi pemotivasi yang mengarahkan sistem. Tanpa tujuan, sistem menjadi tak terarah dan tak terkendali. Tentu saja, tujuan antara satu sistem dengan sistem yang lain berbeda

2. Masukan

Masukan (input) sistem adalah segala sesuatu yang masuk ke dalam sistem dan selanjutnya menjadi bahan yang diproses. Masukan dapat berupa hal-hal yang berwujud (tampak secara fisik) maupun yang tidak tampak. Contoh masukan yang berwujud adalah bahan mentah, sedangkan contoh yang tidak berwujud adalah informasi (misalnya permintaan jasa pelanggan)

3. Proses

mentah. Pada rumah sakit, proses dapat berupa aktivitas pembedahan pasien.

4. Keluaran

Keluaran (output) merupakan hasil dari pemrosesan. Pada sistem informasi, keluaran bisa berupa suatu informasi, saran, cetakan laporan, dan sebagainya.

5. Batas

Yang disebut batas (boundary) sistem adalah pemisah antara sistem dan daerah di luar sistem (lingkungan). Batas sistem menentukan konfigurasi, ruang lingkup, atau kemampuan sistem. Sebagai contoh, tim sepakbola mempunyai aturan permainan dan keterbatasan kemampuan pemain. Pertumbuhan sebuah toko kelontong dipengaruhi oleh pembelian pelanggan, gerakan pesaing dan keterbatasan dana dari bank. Tentu saja batas sebuah sistem dapat dikurangi atau dimodifikasi sehingga akan mengubah perilaku sistem. Sebagai contoh, dengan menjual saham ke publik, sebuah perusahaan dapat mengurangi keterbasatan dana.

6. Mekanisme pengendalian dan Umpan balik

Mekanisme pengendalian (control mechanism) diwujudkan dengan menggunakan umpan balik (feedback), yang mencuplik keluaran. Umpan balik ini digunakan untuk mengendalikan baik masukan maupun proses. Tujuannya adalah untuk mengatur agar sistem berjalan sesuai dengan tujuan.

7. Lingkungan

2.1.2 Karakteristik Sistem

Ada beberapa karakteristik sistem, diantaranya : a) Komponen Sistem (Components)

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi, yang artinya saling bekerja sama membentuk satu kesatuan. Komponen-komponen sistem atau elemen-elemen sistem dapat berupa suatu subsistem atau bagian-bagian dari sistem. Setiap sistem tidak perduli betapapun kecilnya, selalu mengandung komponen-komponen atau subsistem-subsistem. Setiap subsistem mempunyai sifatsifat dari sistem untuk menjalankan suatu fungsi tertentu dan mempengaruhi proses sistem secara keseluruhan. Jadi, dapat dibayangkan jika dalam suatu sistem ada subsistem yang tidak berjalan/berfungsi sebagaimana mestinya. Tentunya sistem tersebut tidak akan berjalan mulus atau mungkin juga sistem tersebut rusak sehingga dengan sendirinya tujuan sistem tersebut tidak tercapai. b) Batas Sistem (Boundary)

Batas sistem (boundary) merupakan daerah yang membatasi antara suatu sistem dengan sistem yang lainnya atau dengan lingkungan luarnya. Batas sistem ini memungkinkan suatu sistem dipandang sebagai satu kesatuan. Batas suatu sistem menunjukkan ruang lingkup (scope) dari sistem tersebut.

c) Lingkungan Luar Sistem (Environments)

d) Penghubung (Interface) Sistem

Penghubung sistem merupakan media penghubung antara satu subsistem dengan subsistem lainnya. Melalui penghubung ini memungkinkan sumber-sumber daya mengalir dari satu subsistem ke yang lainnya. Keluaran (output) dari satu subsistem akan menjadi masukan (input) untuk subsistem lainnya dengan melalui penghubung. Dengan penghubung satu subsistem dapat berintegrasi dengan subsistem yang lainnya membentuk satu kesatuan.

e) Masukan (Input) Sistem

Masukan sistem adalah energi yang dimasukkan ke dalam sistem. Masukan dapat berupa masukan perawatan (maintenance input) dan masukan sinyal (signal input). Maintenance input adalah energi yang dimasukkan supaya sistem tersebut dapat beroperasi. Signal input adalah energi yang diproses untuk didapatkan keluaran. f) Keluaran (Output) Sistem

Keluaran sistem adalah hasil dari energi yang diolah dan diklasifikasikan menjadi keluaran yang berguna dan sisa pembuangan. Keluaran dapat merupakan masukan untuk subsistem yang lain atau kepada supersistem.

g) Pengolah (Process) Sistem

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan merubah masukan menjadi keluaran. Suatu sistem produksi akan mengolah masukan berupa bahan baku dan bahan-bahan yang lain menjadi keluaran berupa barang jadi. Sistem akuntansi akan mengolah data-data transaksi menjadi laporan-laporan keuangan dan laporan-laporan lain yang dibutuhkan oleh manajemen

h) Sasaran (Objectives) atau Tujuan (Goal)

yang dibutuhkan sistem dan keluaran yang akan dihasilkan sistem. Suatu sistem dikatakan berhasil bila mengenai sasaran atau tujuannya. Perbedaan suatu sasaran (objectives) dan suatu tujuan (goal) adalah, goal biasanya dihubungkan dengan ruang lingkup yang lebih luas dan sasaran dalam ruang lingkup yang lebih sempit. Bila merupakan suatu sistem utama, seperti misalnya sistem bisnis perusahaan, maka istilah goal lebih tepat diterapkan. Untuk sistem akuntansi atau sistem-sistem lainnya yang merupakan bagian atau subsistem dari sistem bisnis, maka istilah objectives yang lebih tepat. Jadi tergantung dari ruang lingkup mana memandang sistem tersebut. Seringkali tujuan (goal) dan sasaran (objectives) digunakan bergantian dan tidak dibedakan.

2.1.3 Klasifikasi Sistem

Sistem dapat diklasifikasikan dari beberapa sudut pandang, diantaranya sebagai berikut ini :

1. Sistem diklasifikasikan sebagai sistem abstrak (abstract system) dan sistem fisik (physical system)

a. Sistem abstrak adalah sistem yang berupa pemikiran atau ide-ide yang tidak tampak secara fisik. Misalnya sistem teologia, yaitu sistem yang berupa pemikiran-pemikiran hubungan antara manusia dengan Tuhan.

b. Sistem fisik merupakan sistem yang ada secara fisik. Misalnya sistem komputer, sistem akuntansi, sistem produksi dan lain sebagainya.

2. Sistem diklasifikasikan sebagai sistem alamiah (natural system) dan sistem buatan manusia (human made system)

b. Sistem buatan manusia yang melibatkan interaksi antara manusia dengan mesin disebut dengan human-machine system atau ada yang menyebut dengan man-machine system. Sistem informasi merupakan contoh man-machine system, karena menyangkut penggunaan komputer yang berinteraksi dengan manusia

3. Sistem diklasifikasikan sebagai sistem tertentu (deterministic system) dan sistem tak tentu (probabilistic system)

a. Sistem tertentu beroperasi dengan tingkah laku yang sudah dapat diprediksi. Interaksi diantara bagian-bagiannya dapat dideteksi dengan pasti, sehingga keluaran dari sistem dapat diramalkan.

b. Sistem tak tentu adalah sistem yang kondisi masa depannya tidak dapat diprediksi karena mengandung unsur probabilitas.

4. Sistem diklasifikasikan sebagai sistem tertutup (closed system) dan sistem terbuka (open system)

a. Sistem tertutup merupakan sistem yang tidak berhubungan dan tidak terpengaruh dengan lingkungan luarnya. Sistem ini bekerja secara otomatis tanpa adanya turut campur tangan dari pihak diluarnya.

2.2. Pengertian Informasi

Informasi adalah data yang telah diproses menjadi bentuk yang memiliki arti bagi penerima dan dapat berupa fakta, suatu nilai yang bermanfaat. Jadi ada suatu proses transformasi data menjadi suatu informasi yaitu dimana input – proses –output.

1. Menurut Suyanto (2000: 6) yang dimaksud dengan informasi adalah data berupa catatan historis yang dicatat dan diarsipkan tanpa maksud dan segera diambil kembali untuk pengambilan keputusan. Data yang telah diletakkan dalam konteks yang lebih berarti dan berguna yang dikomunikasikan kepada penerima untuk digunakan di dalam pembuatan keputusan.

2. Menurut Davis dalam Abdul Kadir (2003: 28) yang dimaksud dengan informasi adalah data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat bagi pengambilan keputusan saat ini atau saat mendatang.

3. Menurut Andri Kristanto (2003: 6) yang dimaksud dengan informasi adalah kumpulan data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerima.

Kualitas informasi tergantung pada 3 hal, dimana informasi harus : 1. Akurat dimana informasi harus bebas dari kesalahan-kesalahan dan

tidak bias atau menyesatkan. Akurat juga berarti informasi harus jela mencerminkan maksudnya

2. Tetap pada waktunya, berarti informasi yang datang pada penerima tidak boleh terlambat.

3. Relevan, berarti informasi tersebut menpunyai manfaat untuk pemakainya. Relevansi informasi untuk tiap-tiap orang satu dengan yang lainnya berbeda.

Nilai Informasi ditentukan dari dua hal, yaitu manfaat dan biaya mendapatkannya. Suatu informasi dikatakan bernilai bila manfaatnya lebih efektif dibandingkan dengan biaya mendapatkannya.

2.3. Pengertian Sistem Informasi

Sistem informasi adalah Suatu sistem terintegrasi yang mampu menyediakan informasi yang bermanfaat bagi penggunanya atau Sebuah sistem terintegrasi atau sistem manusia-mesin, untuk menyediakan informasi untuk mendukung operasi, manajemen dalam suatu organisasi. Sistem ini memanfaatkan perangkat keras dan perangkat lunak komputer, prosedur manual, model manajemen dan basis data. Dari definisi di atas terdapat beberapa kata kunci :

1. Berbasis komputer dan Sistem Manusia/Mesin

a. Berbasis komputer: perancang harus memahami pengetahuan komputer dan pemrosesan informasi

2. Sistem basis data terintegrasi

Adanya penggunaan basis data secara bersama-sama (sharing) dalam sebuah data base manajemen system.

3. Mendukung Operasi

Informasi yang diolah dan di hasilkan digunakan untuk mendukung operasi organisasi.

Menurut Robert A. Leitch sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

2.4. Metode Pendekatan dan Pengembangan Sistem

2.4.1 Metode Pendekatan Sistem

Salah satu metode pendekatan sistem yang digunakan adalah pendekatan secara terstruktur. Analisis terstruktur adalah teknik atas bawah yang sistematis yang menyempurnakan tujuan dan sasaran yang telah ada dengan menggunakan metode bertingkat.

Menurut FitGerald (1987) mengatakan bahwa Suatu pendekatan yang bekerja dari sudut pandang yang lebih tinggi menuju ketingkat lebih rendah yang lebih rinci, dimana keinginan pemakai disajikan dalam diagram aliran data

2.4.2 Alat Bantu Analisis

1) Flow Map

seorang analis dan programmer akan membuat flowmap, ada beberapa petunjuk atau pedoman yang harus diperhatikan, seperti :

1. Flowmap digambarkan dari halaman atas ke bawah dan dari kiri ke kanan.

2. Aktivitas yang digambarkan harus didefinisikan secara hati-hati dan definisi ini harus dapat dimengerti oleh pembacanya. 3. Kapan aktivitas dimulai dan berakhir harus ditentukan secara

jelas.

4. Setiap langkah dari aktivitas harus berada pada urutan yang benar.

5. Lingkup dan range dari aktifitas yang sedang digambarkan harus ditelusuri dengan hati-hati.stem.

6. Gunakan simbol-simbol flowchart yang standar.

2) Diagram Kontek

Diagram konteks disebut juga model konteks, merupakan tingkat tertinggi dari diagram aliran data, dalam diagram konteks menggambarkan batasan sistemsebagai suatu lingkaran dengan dikelilingi oleh entitasentitas luar/external entity.

3) Data Flow Diagram

DFD (Data Flow Diagram) merupakan alat perancangan sistem yang berorientasi pada alur data dengan konsep dekomposisi dapat digunakan untuk penggambaran analisa maupun rancangan sistem yg mudah dikomunikasikan oleh profesional sistem kepada pemakai maupun pembuat program. Beberapa simbol dalam membuat DFD sebagai berikut :

1. Terminator / Entitas Luar adalah Entitas diluar sistem yang

berkomunikasi / berhubungan langsung dengan sistem. Terdapat 2 jenis Terminator :

b. Terminator Tujuan merupakan Terminator yang menjadi tujuan data / informasi sistem

2. Komponen Proses dimana komponen proses

menggambarkan transformasi input menjadi output. Penamaan proses disesuaikan dgn proses/kegiatan yang sedang dilakukan.

3. Komponen Data Store dimana komponen ini digunakan

untuk membuat model sekumpulan paket data dan diberi nama dgn kata benda bersifat jamak. Data store dapat berupa file/database yang tersimpan dalam disket, harddisk atau bersifat manual seperti buku alamat, file folder. Yang perlu diperhatikan tentang data store :

a. Alur data dari proses menuju data store, hal ini berarti data store berfungsi sebagai tujuan/tempat penyimpanan file suatu proses (proses write).

b. Alur data dari data store ke proses, hal ini berarti data store berfungsi sbg sumber/proses memerlukan data (proses read).

c. Alur data dari proses menuju data store dan sebaliknya berarti berfungsi sbg sumber dan tujuan.

4. Komponen Alur Data dimana alur data digunakan untuk

menerangkan perpindahan data / paket datadari satu bagian ke bagian lainnya. Ada 4 konsep tentang alur data :

4) Kamus Data

Kamus data adalah suatu daftar data elemen yang terorganisir dengan definisi yang tetap dan sesuai dengan sistem, sehingga user dan analis sistem mempunyai pengertian yang sama tentang input, output, dan komponen data strore. Kamus data ini sangat membantu analis sistem dalam mendefinisikan data yang mengalir di dalam sistem, sehingga pendefinisian data itu dapat dilakukan dengan lengkap dan terstruktur.

Pembentukan kamus data didasarkan atas alur data yang terdapat pada DFD. Alur data pada DFD ini bersifat global, dalam arti hanya menunjukan nama alur datanya tanpa menunjukan struktur dari alur data itu. Untuk menunjukan struktur dari alur data secara terinci maka dibentuklah kamus data yang didasarkan pada alur data di dalam DFD.

2.5.Pengertian Arsip

Menurut Basir Barthos dalam buku Manajemen Kearsipan, mengatakan “Arsip (record) yang dalam istilah bahasa Indonesia ada yang menyebutkan sebagai warkat, pada pokoknya dapat diberikan pengertian sebagai catatan tertulis baik dalam bentuk gambar ataupun bagan yang memuat keterangan-keterangan mengenai sesuatu subjek (pokok persoalan) ataupun peristiwa yang dibuat orang untuk membantu daya ingatan orang itu pula”.

Atas pengertian di atas, maka yang termasuk dalam pengertian arsip itu misalnya: surat-surat, kwitansi, faktur, pembukuan, daftar gaji, daftar harga, kartu penduduk, bagan organisasi, foto-foto dan lain sebagainya.

penganalisaan, pengembangan, perumusan kebijakan, pengambilan keputusan, pembuatan laporan, pertanggungjawaban, penilaian, pengendalian setepat-tepatnya, barometer kegiatan organisasi, sebagai bahan pembuktian, dan sebagai bahan informasi ilmiah lainnya. Setiap kegiatan tersebut, baik dalam organisasi pemerintahan maupun swasta selalu ada kaitannya dengan masalah arsip. Selain itu kearsipan juga merupakan salah satu bahan untuk penelitian ilmiah. Usaha-usaha penelitian untuk mempelajari persoalan-persoalan tertentu akan lebih mudah bilamana bahan-bahan kearsipan terkumpul, tersimpan baik dan teratur.

2.5.1. Fungsi dan Guna Arsip

Arsip merupakan sesuatu yang hidup, tumbuh dan terus berubah seirama dengan tata kehidupan masyarakat maupun dengan tata pemerintahan. Ketentuan fungsi arsip tersebut menegaskan adanya dua jenis sifat dan arti arsip secara fungsional, yaitu:

1. Arsip dinamis, adalah arsip yang masih diperlukan secara langsung dalam perencanaan, pelaksanaan, penyelenggaraan kehidupan kebangsaan pada umumnya atau arsip yang digunakan secara langsung dalam penyelenggaraan administrasi negara. Arsip dinamis dilihat dari kegunaannya dibedakan menjadi:

sehari-hari. Biasanya arsip ini berada di Arsip Nasional Republik Indonesia atau di Arsip Nasional Daerah.

Perlu ditentukan secara tegas tentang cara-cara penilaian arsip menurut fungsinya ini, baik tentang penentuan nilai dan arti menurut usia/jangka waktu dan menurut evaluasi daya gunanya. Cara-cara penilaian tersebut akan diatur lebih lanjut dalam Peraturan Perundang-undangan. Perbedaan ini menjadi dasar dalam pelaksanaan tugas dan penguasaannya oleh Pemerintah.

Tujuan kerasipan ialah untuk menjamin keselamatan bahan pertanggungjawaban nasional tentang perencanaan, pelaksanaan dan penyelanggaraan kehidupan kebangsaan serta untuk menyediakan bahan pertanggung jawaban tersebut bagi kegiatan Pemerintah. Arsip menurut nilai kegunaannya antara lain:

1. Nilai Guna Administrasi

Arsip dapat digunakan dalam proses penyelenggaraan dan kelancaran kerja misalnya surat masuk, surat keluar, surat dinas dan surat ijin.

2. Nilai Guna Hukum

a. Arsip mengandung ketentuan-ketentuan yang berlaku untuk orang banyak misalnya Undang-undang Negara, Peraturan Perusahaan, Surat Keputusan Direktur dan Surat Perjanjian.

b. Arsip yang dapat digunakan sebagai alat pembuktian dalam suatu peristiwa atau kejadian hukum misalnya akte kelahiran, sertifikat rumah, surat wasiat, surat kuasa, bukti pembayaran, dan berita acara kejadian. 3. Nilai Guna Sejarah

4. Nilai Guna Ilmiah

Arsip yang dipergunakan untuk pengembangan ilmu pengetahuan dan penelitian misalnya laporan penelitian alam.

5. Nilai Guna Keuangan

Arsip yang berhubungan dengan keuangan seperti bukti pembayaran, rekening koran, laporan pertanggungjawaban, dan anggaran kegiatan.

6. Nilai Guna Pendidikan

Arsip yang memiliki nilai guna dalam bidang pendidikan misalnya ijasah, penghargaan, dan karya ilmiah.

2.5.2. Sistem Penyimpanan Arsip

Sistem penyimpanan adalah sistem yang dipergunakan pada penyimpanan dokumen agar kemudahan kerja penyimpanan dapat diciptakan dan penemuan dokumen yang sudah disimpan dapat dilakukan dengan cepat bilamana dokumen tersebut sewaktu-waktu dibutuhkan. Sistem penyimpanan pada prinsipnya adalah penyimpanan berdasarkan kata tangkap (caption) dari dokumen yang disimpan baik berupa huruf ataupun angka yang disusun menurut urutan tertentu. Pada dasarnya ada dua jenis urutan, yaitu urutan abjad dan urutan angka.

Sistem penyimpanan yang berdasarkan urutan abjad adalah sistem nama (sering disebut sistem abjad), sistem geografis dan sistem subjek. Sedangkan yang berdasarkan urutan angka adalah sistem numeric, sistem kronologis dan sistem subjek numerik (sistem subjek dengan kode nomer).

1. Sistem Abjad

Sistem abjad adalah sistem penyimpanan dokumen yang berdasarkan susunan abjad dari angka tangkap (nama) dokumen bersangkutan. Melalui sistem abjad ini, dokumen disimpan berdasarkan urutan abjad, kata demi kata, huruf demi huruf. Nama dapat terdiri dari dua jenis, yaitu nama orang dan nama badan. Nama orang (nama individu) terdiri dari nama lengkap dan nama tunggal. Sedangkan nama badan pemerintah, nama badan swasta dan nama organisasi. Sistem abjad umumnya dipilih sebagai sistem penyimpanan arsip, karena:

a. Nama biasanya sebagai rujukan pertama dalam pencarian dokumen. Sehingga dokumen-dokumen cenderung dicari atau diminta melalui nama orang atau lembaga.

b. Dokumen-dokumen dari nama yang sama, akan berkelompok dibawah satu nama dan satu tempat. c. Dokumen bersal dari banyak koresponden dengan nama

yang bervariasi.

d. Unit kerja atau sekretaris biasanya hanya menerima dan menyimpan dokumen yang berhubungan dengan fungsi/tugas masing-masing, sehingga isi dokumen lebih cenderung mengenai masalah yang sama (misalnya: produksi, keuangan, dsb). Untuk situasi tersebut susunan nama lebih membantu.

e. Nama lebih mudah diingat oleh siapapun.

2. Sistem Geografis

Sistem ini timbuk karena adanya kenyataan bahwa dokumen-dokumen tertentu lebih mudah dikelompokkan menrut tempat asal pengirimnya atau nama tempat tujuan dibandingkan dengan nama badan, nama individu, ataupun isi dokumen bersangkutan. Sistem ini lebih tepat digunakan untuk:

a. Organisasi atau perusahaan yang memiliki cabang atau tempat usaha diberbagai tempat, misalnya bank, asuransi, kurir dan sebagainya.

b. Organisasi atau perusahaan memiliki usaha menyangkut dengan lokasi-lokasi. Misalnya perusahaan pengembang perumahan yang membuka lokasi perumahan diberbagai lokasi, peruahaan distributor diberbagai wilayah.

c. Instansi pemerintahan yang melayani masyarakat berdasarkan kewilayahan. Kantor kecamatan yang menyimpan dokumen dari beberapa kelurahan, kantor kabupaten yang menyimpan dokumen dari berbagai kecamatan.

d. Perusahaan multinasional yang memiliki mitra atau hubungan dengan berbagai negara.

3. Sistem Subjek

perusahaan yang disimpan secara sentral, maka sistem subjek adalah sistem yang paling tepat dipergunakan. Sebab arsip tersebut berasal dari semua bagian atau unit kerja yang mempunyai subjek (kegiatan sendiri-sendiri), dan pada penyimpanan sentral semuanya bergabung menjadi satu sistem. Sistem penyimpanan subjek lebih tepat digunakan pada:

a. Kantor yang pengelolaan arsipnya dilakukan secara sentralisasi (terpusat), sehingga ada kecenderungan penyimpanan dokumen yang terdiri dari berbagai pokok permasalahan.

b. Penyimpanan data pada toko serba ada, yang memiliki data tentang berbagai jenis barang yang dijual.

4. Sistem Nomor

Sistem penyimpanan dokumen yang berdasarkan kode nomor sebagai pengganti dari nam orang atau nama badan disebut sistem nomor (numeric filing system). Hampir sama dengan sistem abjad yang penyimpanan dokumen didasarkan kepada nama, sistem nomor pun penyimpanan dokumen berdasarkan nama, hanya disini diganti dengan kode nomor. Pada sistem nomor terdapat tiga unsur yaitu

a. File utama yang terdiri dari indeks dan buku nomor (buku register/buku induk/buku besar). Untuk penyimapan surat diperlukan dua macam map yaitu map campuran dan map individu.

b. Indeks adalah suatu alat bantu untuk mengetahui nomor

file yang diberikan kepada sesuatu koresponden atau nama bila mana nomor yang bersangkutan tidak diketahui. Setiap koresponden memiliki kartu indeks. Untuk file

untuk file surat, kartu indeksnya ada 2 macam, yaitu kartu indeks campuran dan kartu indeks nomor.

c. Buku nomor adalah buku yang berisi nomor-nomor yang sudah dipergunakan sebagai nomor koresponden (nama) dalam file sistem nama.

Sistem penyimpanan nomor tepat digunakan untuk:

a. Penyimpanan berkas atau dokumen yang kata panggilnya menggunakan nomor, misalnya perusahaan asuransi menyimpan polis asuransi sesuai urutan nomor-nomor polis, bank menyimpan data nasabah berdasarkan nomor rekening.

b. Penyimpanan surat keputusan dalam suatu organisasi, hal itu dikarenakan surat keputusan lebih mudah dikenal dengan nomor surat keputusan.

c. Pada lembaga pendidikan, yang menyimpan dokumen siswanya berdasarkan nomor induk siswa.

d. Penyimpanan faktur transaksi, yang diurutkan berdasarkan nomor faktur.

2.5.3. Peranan Arsip BI-RTGS

Setiap kegitan baik dalam organisasi pemerintahan maupun swasta selalu ada kaitannya dengan masalah arsip. Arsip mempunyai peranan penting dalam proses penyajian informasi bagi pimpinan untuk membuat keputusan dan merumuskan kebijakan, oleh sebab itu untuk dapat menyajikan informasi yang lengkap, cepat, dan benar haruslah ada sistem dan prosedur kerja yang baik di bidang kearsipan.

dan benar. Pada dasarnya sistem kearsipan yang digunakan dalam penyusunan arsip BI-RTGS hampir sama dengan sistem kearsipan yang digunakan dalam penyusunan arsip surat masuk dan surat keluar, namun yang membedakan adalah dari sistem penyusunan arsipnya. Berkas-berkas yang diarsipkan adalah bukti transfer yang telah di-approval oleh pejabat berwenang dan hasil construct.

Bukti transfer adalah permohonan pelaksanaan transfer atau kiriman uang kepada ultimate beneficiary sebagaimana disebutkan dalam bukti tersebut yang disertai dengan pelaksanaan kiriman uang dari penerbit bukti kepada penerima bukti. Pelaksanaan transaksi yang dilaksanakan pada RT workstation di Kantor Cabang Koordinator adalah transaksi untuk kepentingan nasabah dimana proses construct dilaksanakan oleh petugas Kantor Cabang Koordinator yang ditunjuk dan diberi approval oleh pejabat yang berwenang.

2.5.4. Tujuan Sistem BI-RTGS

Berdasarkan Penjelasan Peraturan Bank Indonesia No. 6/8/PBI/2004, tujuan diterapkannya Sistem BI-RTGS adalah untuk menurunkan risiko sistem pembayaran nasioanl dengan meningkatkan kepastian penyelesaian akhir, menyediakan pilihan sarana transfer yang cepat efisien, aman dan handal, serta menyediakan informasi saldo rekening bank secara real time dan menyeluruh sehingga dapat membantu bank meningkatkan disiplin dan profesionalisme dalam mengelola likuiditas.

Sistem BI-RTGS bagi Bank Jabar berfungsi sebagai sarana untuk memantau saldo giro dan untuk menjaga kelancaran transaksi antara peserta Sistem BI-RTGS sebagai wujud usaha peningkatan kualitas pelayanan kepada nasabah yang memerlukan sarana transfer dan pembayaran yang cepat, efisien dan aman.

2.5.5. Operasional Sistem BI-RTGS

Dilihat dari tujuannya, jenis transaksi yang dilaksanakan Bank Jabar dengan menggunakan Sistem BI-RTGS adalah:

1. Transaksi untuk kepentingan nasabah

2. Transaksi untuk kepentingan unit-unit kerja Bank Jabar

3. Transaksi dalam rangka pengelolaan likuiditas (termasuk likuiditas kantor cabang)

4. Transaksi trisuri yang terbagi atas transaksi money market, capital market, dan transaksi surat berharga Bank Indonesia.

ini transaksi antara Bank Jabar dengan peserta lain non Bank Indonesia, seperti transaksi Deposito Berjangka, Deposito on Call, Medium Terms Note atau surat-surat berharga lainnya, Bank Jabar mengirimkan instruksi pembayaran kepada RCC (RTGS Central Computer) untuk mendebet rekeningnya bagi keuntungan rekening peserta lain atau sebaliknya.

Dalam operasional harian sistem BI-RTGS, Bank Jabar senantiasa memperhatikan status kepesertaan counterparty karena penyelenggara berwenang untuk sewaktu-waktu merubah status kepesertaan suatu peserta akibat terpenuhinya suatu kondisi tertentu.

Operasional sistem BI-RTGS di Bank Jabar dilaksanakan oleh Kantor Pusat dan Kantor Cabang Koordinator dari enam Wilayah Kerja Sistem BI-RTGS. Enam Kantor Cabang Koordinator tersebut yaitu Cabang Utama Bandung, Cabang Utama Jakarta, Cabang Bekasi, Cabang Serang, Cabang Cirebon, dan Cabang Tasikmalaya. Apabila terdapat transaksi yang melebihi kewenangan pejabat Kantor Cabang Koordinator, maka Kantor Cabang Koordinator mengirimkan Bukti Transfer Permohonan pelaksanaan transaksi kiriman uang/transfer ke Divisi Trisuri, dimana selanjutnya Kantor Pusat akan melaksanakan transaksi tersebut pada RT Workstation yang berda pada Divisi Trisuri.

2.5.6. Wewenang Pengoperasian Sistem BI-RTGS

Secara fungsional para pihak yang terlibat dalam operasional Sistem BI-RTGS, terdapat tiga pihak yang memiliki fungsi masing-masing yaitu Administrator, Supervisor, dan Operator.

1. Administrator adalah untuk menjamin berjalannya operasional Sistem BI-RTGS sebagaimana mestinya sesuai dengan fungsi-fungsi teknis yang tersedia pada Sistem BI-RTGS.

2. Supervisor adalah pejabat Kantor Pusat dan Kantor Cabang Koordinator yang ditetepkan Direksi yang memiliki kewenangan dan bertanggung jawabuntuk melaksanakan tugas

approval, reject (penolakan), atau cancel (pembatalan) atas transaksi yang di-construct oleh operator.

3. Operator adalah petugas yang di tunjuk oleh Pemimpin Divisi Trisuri dan Pemimpin Cabang Kantor Cabang Koordinator yang sehari-hari bertugas sebagai Operator yang melaksanakan

BAB III

PROFL PERUSAHAAN

3.1. Tinjauan Umum Perusahaan

Sejarah Pendirian - 1961

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp. 2.500.000,00.

Perubahan Badan usaha - 1978

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor 11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat sebagai perusahaan daerah yang berusaha di bidang perbankan. Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Peningkatan Aktivitas - 1992

Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan “ Bank Jabar “ dengan logo baru.

Perubahan Bentuk Hukum - 1998

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Perluasan Bentuk Usaha – Dual Banking System 2000

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/ 18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual banking system, yaitu memberikan layanan perbankan dengan sistem konvensional dan dengan sistem syariah.

Perubahan Nama dan Call Name Perseroan – 2007

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26 November 2007 tentang Perubahan Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29 November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten. Produk dan jasa yang terdapat dalam proses bisnis bank bjb antara lain :

1. Produk treasury

3. Layanan transaksi luar negeri (trade finance & service) 4. Pendanaan

5. Layanan 6. Kredit

7. Produk dan layanan syariah

8. DPLK (dana pensiun lembaga keuangan)

Gambar 3.1

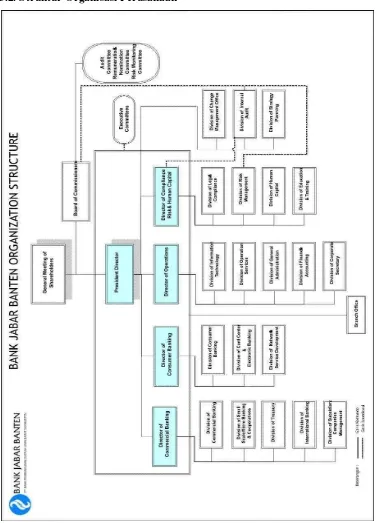

3.2. Struktur Organisasi Perusahaan

Gambar 3.2

3.3. Desripsi Kerja

1. Teller

Bagian teller bertugas untuk :

a. Menginptkan etiap transaksi yang dilakkan nasabah setiap harinya b. Melakukan pengecekan formulir transaksi Kiriman Uang, Kliring, dll c. Melakukan pengecekan terhadap kelengkapan / persyaratan data

nasabah yang diperlukan

d. Menghitung jumlah uang nasabah untuk transaksi yang dilakukan 2. Petugas RTGS

Bagian operator RTGS (petugas RTGS ) betugas untuk :

a. Melakukan construct (input data) nasabah dengan doumen-dokumen yang ditetapkan sebagai landasan dilakukannya suatu transaksi

b. Melakukan amend ( pengubahan data ) transaksi dana pada operasional sistem BI-RTGS

c. Mencetak berkas transaksi yang telah dilakukan pre-aproval dan final-approval

d. Melakuka pengarsipan dokumen-dokumen yang telah sukses pre-approval danfnal-pre-approval denan berka-berkas laiinya yang telah dicetak

3. Manajer ADM DJDN

Bagian manajer ADM DJDN bertugas untuk :

a. Melakukan pre-apprval dokumen KU-RTGS, inkaso, kliring, pajak b. Melakukan pengecekan terhadap proses yang berhubungan dengan

divisi ADM DJDN

c. Memeriksa laporan-laporan semua bagian yang ada pada divisi ADM DJDN

4. Supervisor

BAB IV

ANALISIS PRAKTEK KERJA LAPANGAN

4.1Analisis Sistem yang Berjalan

4.1.1. Analisis Dokumen

Terdapat dokumen yang ada pada proses kiriman uang dengan sistem BI-RTGS dan EQ ini, diantaranya :

1. Nama dokumen : data SPKU

Sumber dokumen : dari teller kepada petugas RTGS

Fungsi dokumen : untuk mengtahui nama nasabah dan jumlah uang transaksinya, dan untuk mengetahui banyaknya nasabah yang masuk setiap hari. Item dokumen : nama_nasabah, no_rek, alamat,

nama_pengirim,alamat_pengirim, status_penduduk,kategori_transaksi, alamat_bank, kota,kode_bank, jenis_pengiriman jumlah uang,

tanggal, jam, nama_teller, tanda_tangan, kode KU

Rangkap : 2 rangkap 2. Nama dokumen : Berkas SPKU Terminal (Valid)

Sumber dokumen : dari Supervisor kepada petugas RTGS Fungsi dokumen : untuk mengtahui nama nasabah dan jumlah

uang transaksinya, dan untuk mengetahui banyaknya nasabah yang masuk setiap harinya

Item dokumen : nama_user, tanggal, jam, no_member, to_ember, total_amount, no_a/c,

4.1.2. Analisis Prosedur yang sedang Berjalan

Prosedur transaksi transfer / kiriman uang dengan sistem EQ dan sistem BI-RTGS pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Cabang Utama Bandung sebagai berikut :

1. Nasabah mengambil formulir SPKU pada bank jabar bagian teller 2. Nasabah mengisi formulir SPKU rangkap 2 (putih dan kuning)

tersebut, kemudian memberikan fomulir SPKU yang telah diisi tersebut kepada teller dan menyerahkan uang untuk transaksinya dan biaya pengirimannya.

3. Teller memeriksa formulir SPKU dan jumlah uang nasabah tersebut

4. SPKU yang telah diteliti kebenarannya diserahkan kepada petugas kiriman uang (RTGS) untuk rangkap putih, sedangkan rangkap kuning diberikan kepada nasabah sebagai tanda bukti.

5. Petugas RTGS melakukan contract / posting data nasabah dengan menggunakan sistem EQ (equation) yaitu dengan mengecek uang yang telah masuk terlebih dahulu, data masuk dalam database, dan petugas RTGS pun memberikan no urut untuk SPKU tersebut secara manual.

6. Data nasabah yang telah sukses kemudian diinputkan dengan menggunakan sistem BI-RTGS, data masuk dalam database. 7. Kemudian setelah proses tersebut selesai, petugas mencetak data

9. Supervisor melakukan proses Final-Approval berkas tersebut dimana data tersebut pun diambil dari database.

10.Apabila terjadi reject, maka petugas RTGS melakukan proses revisi dan berkas tersebut dikembalikan kepada petugas RTGS untuk diperbaiki kemudian di proses Pre-Approval dan Final-Approval kembali.

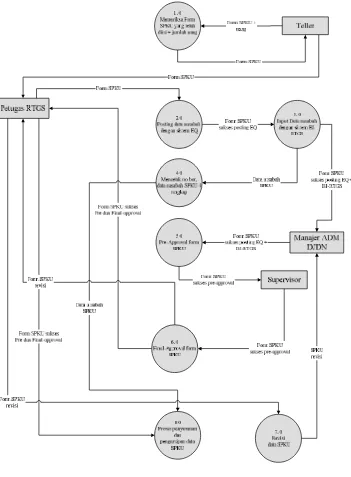

4.1.2.1 Flow Map

Gambar 4.1

Flowmap Prosedur kiriman uang BI-RTGS yang sedang berjalan

Nasabah Teller Petugas RTGS Manajer ADM DJDN Supervisor

4.1.2.2 Diagram Kontek

Gambar 4.2

4.1.2.3 Data Flow Diagram

Gambar 4.3

4.1.2.4 Kamus Data

1. Nama aliran data : Form SPKU Deskripsi : dok SPKU

Keterkaitan proses : nasabah-P1, P1-teller, teller-P2, P2-P3,

Struktur data : nama_nasabah, no_rek, alamat,nama_pengirim, Deskripsi : dok SPKU Pre-approval Keterkaitan proses : P6-supervisor,

supervisor-P7

Struktur data : nama_user, tanggal, jam, no_member, to_ember,

total_amount, no_a/c, name/ADDR, no_bor,

no_AUTH, no_ISN,

status_dok, nama_construc, nama_approval

4.1.3 Evaluasi Sistem yang Berjalan

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

untuk prosedur untuk KU pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Cabang Utama Bandung sudah cukup baik dan tidak terlalu lama waktu prosesnya sehingga memberikan kepuasan juga terhadap nasabahnya.

5.2. Saran

Pada dasarnya prosedur pengarsipan berkas BI-RTGS di Bank Jabar telah efektif dan efisien, namun ada hal-hal yang perlu diperhatikan dalam penyusunan arsip, diantaranya:

1. Ada sebagian arsip yang tidak tersusun dengan rapi.

2. Arsip-arsip yang penting terkadang disatukan dengan arsip biasa. Untuk mengatasi hal tersebut sebaiknya:

1. Setiap arsip sebaiknya dirawat sesuai dengan prosedur yang berlaku karena arsip merupakan salah satu sumber informasi yang sangat berperan penting dalam proses pencapain tujuan perusahaan.

PERANAN ARSIP BI-RTGS DAN TINJAUAN SISTEM

INFORMASI KIRIMAN UANG PADA PT. BANK

PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN

CABANG UTAMA BANDUNG

Laporan Praktek Kerja Lapangan

Diajukan untuk memenuhi syarat matakuliah Praktek Kerja Lapangan Program strata satu Jurusan Manajemen Informatika

Oleh :

Tika Trisnawati NIM. 10507256

JURUSAN MANAJEMEN INFORMATIKA FAKULTAS TEKNIK DAN ILMU KOMPUTER

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR ISI

LEMBAR JUDUL

LEMBAR PENGESAHAN

KATA PENGANTAR ...i

DAFTAR ISI ...ii

DAFTAR TABEL ... DAFTAR GAMBAR ... DAFTAR SIMBOL ... DAFTAR LAMPIRAN ... BAB I PENDAHULUAN 1.1 Latar Belakang Praktek Kerja Lapangan ...1

1.2 Identifikasi dan Rumusan Masalah ...2

1.3 Maksud dan Tujuan Praktek Kerja Lapangan ...3

1.4 Lokasi dan Waktu Praktek Kerja Lapangan ...3

BAB II LANDASAN TEORI 2.1. Pengertian Sistem ...5

2.1.1. Elemen Sistem ...6

2.1.2. Karakterisitik Sistem ...8

2.1.3. Klasifikasi Sistem ...10

2.2. Pengertian Informasi ...12

2.3. Pengertian Sistem Informasi ...13

2.4. Metode Pendekatan dan Pengembangan Sistem ...14

2.4.1. Metode Pendekatan Sistem ...14

2.4.2. Alat Bantu Analisis ...14

2)Diagram Kontek ...15

3)Data Flow Diagram...15

4)Kamus Data ...17

2.5 Pengertian Arsip ...17

2.5.1 Fungsi dan Guna Arsip...18

2.5.2 Sistem Penyimpanan Arsip ...20

2.5.3 Peranan Arsip BI-RTGS ...24

2.5.4 Tujuan Siste BI-RTGS ...26

2.5.5 Operasional Sistem BI-RTGS ...26

2.5.6 Wewenang Pengoperasian Sistem BI-RTGS ...28

BAB III PROFIL PERUSAHAAN

3.1. Tinjauan Umum Perusahaan ... 3.2. Struktur Organisasi Perusahaan... 3.3. Deskripsi Kerja ...

BAB IV ANALISIS PRAKTEK KERJA LAPANGAN

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 5.2. Saran ...

DAFTAR TABEL

DAFTAR GAMBAR

Gambar 3.1 Logo Bank BJB Cabang Utama Bandung ... Gambar 3.2 Struktur Organisasi Bank BJB Cabang Utama Bandung ... Gambar 4.1 Flowmap Prosedur kiriman uang BI-RTGS yang sedang

berjalan ... Gambar 4.2 Diagram Kontek Prosedur kiriman uang BI-RTGS yang sedang

DAFTAR SIMBOL

Simbol Deskripsi Simbol Deskripsi

Formulir/dokumen Database

Tampilan ke monitor Arsip

Proses komputer Pilihan

Proses manual

Konektor antar halaman File

Simbol Deskripsi

Entitas luar / terminator

Proses

Aliran Data

Penyimpanan data manual

DAFTAR PUSTAKA

1. http://definisi.net/story.php?title=sistem 03 September 2010

2. http://blog.re.or.id/konsep-dasar-sistem-elemen-sistem.htm 03 September 2010

3. http://blackice89.blogspot.com/2007/12/konsep-dasar-sistem.html 03 September 2010

4. http://yanazmi.blogspot.com/2009/04/karakteristik-sistem.html 03 September 2010

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

Nama : Tika Trisnawati Jenis Kelamin : Perempuan

Tempat dan Tanggal Lahir : Bandung, 18 Oktober1989 Agama : Islam

Status : Belum Menikah

Alamat : Jl. Caringin Blk No. 197 RT 01/03 Bandung 40223

No Telepon : 085720349318

B. RIWAYAT PENDIDIKAN

1. TK BAITTUL MUTTAQIN Bandung 2. SD Negeri IV Babakan Ciparay Bandung 3. SLTP Negeri 36 Bandung

4. SMU Negeri 17 Bandung

i

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahirobbil’alamiin. Segala puji dan syukur kita panjatkan kepada Allah Swt dengan keagungan sifat al-‘aliimu wa al-jaliil, yang telah memberikan segala hidayah dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan karya tulis ini. Salawat serta salam semoga senantiasa tercurahlimpahkan kepada pembawa risalah agama Allah SWT dan panutan kita semua Nabi Muhammad SAW, kepada keluarganya, para sahabat, hingga kepada seluruh umatnya yang tetap memegang teguh risalahnya.

Laporan ini merupakan sebuah penelitian yang dilakukan pada PT. Bank Pembangunan Daerah Jawa Barat Dan Banten Cabang Utama Bandung yang berjudul “Peranan arsip BI-RTGS dan tinjauan sistem informasi kiriman uang pada PT. Bank Pembangunan Daerah Jawa Barat dan Banten Cabang Utama Bandung”.

Penulis menyadari bahwa tanpa bantuan dari berbagai pihak, laporan ini tidak dapat diselesaikan dengan baik. Untuk itu perkenankanlah penulis menyampaikan rasa terima kasih yang setulus-tulusnya kepada :

1. DR. IR. Eddy Soeryanto Soegoto selaku rektor Universitas Komputer Indonesia

2. Prof. Dr.Ir Ukun Sastraprawira, M.Sc selaku Dekan Fakultas Teknik dan Ilmu Komputer

3. Dadang Munandar, S.E., M.Si. selak Ketua Jurusan Manajemen Informatika yang telah memberikan pengarahan selama penyususnan laporan Praktek Kerja Lapangan.

ii

5. Ibu Nully Purnama Dewi, Ibu Gita Handini, Ibu Rita selaku pembimbing lapangan yang telah membimbing penulis dalam menganalis data, prosedur dan cara kerja dalambagian tersebut, sehingga penulis dapat menyusun laporan Praktek Kerja Lapangan

6. Ayahanda dan ibunda, serta kakak yang telah memberikan dukungan, doa dan semangatnya sehingga penulis dapat menyelesaikan laporan Praktek Kerja Lapangan tepat pada waktunya.

7. Rekan-rekan MI-6 2007 dan orang terdekat penulis yang telah memberikan semangat, masukan, dan waktu untuk diskusinya.

Terakhir, penulis berharap mudah-mudahan laporan ini dapat memberikan informasi yang bermanfaat sebagai pengetahuan dan wawasan bagi perkembangan dan penyelenggaraan dunia pendidikan di masa yang akan datang.

Wa’alaikumussalam Wr.Wb.

Bandung, Oktober 2010

LEMBAR PENGESAHAN

PERANAN ARSIP BI-RTGS DAN TINJAUAN SISTEM

INFORMASI KIRIMAN UANG PADA PT. BANK

PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN

CABANG UTAMA BANDUNG

Laporan Praktek Kerja Lapangan

Diajukan untuk memenuhi syarat matakuliah kerja praktek Program strata satu Jurusan Manajemen Informatika

Oleh :

Tika Trisnawati NIM. 10507256

Bandung, 05 Oktober 2010

Pembimbing Jurusan,

Citra Noviyasari S.Si, MT NIP. 4127. 70. 26.009

Pembimbing Lapangan,

Nully Purnama Dewi NIP. 08.85.2055 Ketua Jurusan Manajemen Informatika