SKRIPSI

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PT. SINAR MAS AGRO RESOURCE and

TECHNOLOGY.Tbk PERIODE 2009, 2010 dan 2011

OLEH:

MARNALA STEVI MONICA 090503310

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini, saya menyatakan skripsi saya yang berjudul “Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan PT. Sinar Mas Agro Resources and Technology. Tbk periode 2009, 2010 dan 2011” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, September 2013 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus karena atas segala berkat dan kasihNya yang diberikan sejak penulis mencari ide, mengajukan, menyusun hingga dapat menyelesaikan penulisan skripsi ini. Skripsi yang berjudul “Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan PT. Sinar Mas Agro Resources and Technology. Tbk periode 2009, 2010 dan 2011” ini bertujuan untuk memenuhi salah satu syarat dalam memperoleh gelar sarjana ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengetahuan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut mambantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan terima kasih terutama kepada Ibu yang sangat penulis sayangi, Martha Dinitha br. Purba, Terima kasih untuk kasih sayang, didikan, perhatian, dukungan moral maupun materi dan doanya kepada penulis dan kepada adik satu-satunya, Rani Nursada Butar – butar, yang selalu mendoakan penulis dan juga memberikan semangat kepada penulis.

Penulis juga ingin menyampaikan ucapan terima kasih kepada berbagai pihak.

2. Bapak Drs. Firman Syarif, S.E., M.Si., Ak dan Ibu Dra. Mutia Ismail, M.Si. selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. M. Utama Nasution, M.M., Ak., selaku Dosen Pembimbing yang telah banyak meluangkan waktu dalam memberikan pengarahan, bimbingan, petunjuk dan bantuan dari awal hingga selesainya skripsi ini. 4. Bapak Drs. Zainal Abidin Tarigan Silangit, S.E., Ak., selaku Dosen

Pembaca yang telah meluangkan waktu dalam memperhatikan dan mengoreksi substansi dan teknik penulisan skripsi ini.

5. Sahabat – sahabat seperjuangan saya dalam perkuliahan, yang selalu memberikan saran dan dukungan setiap hari. Untuk para anak kos harsem dan untuk seseorang yang menjadi motivasi saya.

Penulis menyadari banyak terdapat kekurangan dalam penulisan skripsi ini. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun. Semoga skripsi ini dapat bermanfaat bagi banyak pihak.

Medan, September 2013

Penulis,

ABSTRAK

Penelitian ini bertujuan untuk melihat bagaimana perkembangan kinerja keuangan PT. Sinar Mas Agro Resources and Technology. Tbk selama 3 tahun yaitu tahun 2009, 2010 dan 2011. Dalam menilai kinerja keuangan ini dibutuhkan laporan keuangan yang akan dianalisis. Analisis laporan keuangan dapat dilakukan dengan menggunakan analisis rasio keuangan. Rasio-rasio keuangan yang digunakan dalam penilaian kinerja keuangan ini adalah Current Ratio, Quick Ratio, Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return on Asset (ROA), dan Return on Equity (ROE). Rasio keuangan yang dianalisis adalah berdasarkan pada laporan keuangan yang telah disajikan oleh PT. SMART. Tbk dalam laporan keuangan tahun buku 2009, 2010 dan 2011.

Untuk memperoleh bahan-bahan dan data sehubungan dengan penulisan skripsi ini, penulis melakukan penelitian dengan menggunakan metode analisis deskriptif kualitatif, yaitu dengan menggunakan teknik analisis rasio keuangan untuk analisis laporan keuangan dan metode analisis komparatif untuk mengetahui perkembangan serta penilaian kinerja keuangan perusahaan.

Dari penelitian yang telah penulis lakukan ternyata diketahui bahwa kinerja keuangan PT. Sinar Mas Agro Resources and Technology. Tbk yang paling baik terjadi pada tahun 2011 sedangkan kinerja keuangan yang lebih rendah terjadi pada tahun 2009 dan 2010. Namun kinerja keuangan PT. SMART. Tbk dapat dikatakan baik karena adanya peningkatan dari tahun ke tahun dan rata – rata hasil perhitungan juga masih memenuhi tingkat rasio yang baik.

ABSTRACT

This study aims to look at how the development of the financial performance. Sinar Mas Agro Resources and Technology. Tbk for 3 years ie 2009, 2010 and 2011. In assessing the financial performance of the financial statements required to be analyzed. Financial statement analysis can be done using financial ratio analysis. Financial ratios are used in assessing the financial performance of this is the Current Ratio, Quick Ratio, Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return on Assets (ROA ), and Return on Equity (ROE). Financial ratio analysis is based on financial statements that have been presented by PT. SMART, Tbk in the financial statements for financial year 2009, 2010 and 2011.

To obtain materials with respect to the data and writing this essay, the author conducted a study of using qualitative descriptive analysis, using the techniques of financial ratio analysis for the analysis of financial statements and comparative analysis methods to determine the development and assessment of a company's financial performance.

From the research that has been done was known that the financial performance. PT. Sinar Mas Agro Resources and Technology,Tbk the most well occurred in 2011 while the lower financial performance occurred in 2009 and 2010. However, the financial performance. SMART. Tbk can be said to be good because of the increase from year to year and the average - average calculation results still meet the level of a good ratio.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan dan Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 8

2.1.1. Laporan Keuangan ... 8

2.1.1.1. Pengertian Laporan Keuangan ... 8

2.1.1.2. Karakteristik Kualitatif Laporan Keuangan .... 9

2.1.1.3. Tujuan Laporan Keuangan ... 11

2.1.1.4. Bentuk Laporan Keuangan ... 18

2.1.1.5. Keterbatasan Laporan Keuangan ... 19

2.1.2. Analisis Laporan Keuangan ... 21

2.1.2.1. Pengertian Analisis Laporan Keuangan ... 21

2.1.2.2. Tujuan dan Manfaat Analisis Laporan Keuangan ... 23

2.1.2.3. Teknik Analisis Laporan Keuangan ... 26

2.1.3. Penilaian Kinerja Keuangan ... 27

2.1.3.1. Pengertian Penilaian Kinerja ... 27

2.1.3.2. Tujuan Penilaian Kinerja ... 29

2.1.3.3. Kriteria Sistem Pengukuran Kinerja ... 29

2.1.4. Rasio Keuangan ... 32

2.1.4.1. Pengertian Rasio Keuangan ... 32

2.1.4.2. Keuanggulan dan Keterbatasan Analisis Rasio Keuangan ... 34

2.1.4.3. Jenis - jenis Analisis Rasio Keuangan ... 35

a. Rasio Likuiditas ... 35

b. Rasio Solvabilitas ... 38

c. Rasio Aktivitas ... 41

2.2. Penelitian Terdahulu ... 47

2.3. Kerangka Konseptual ... 50

2.4. Hipotesis Penelitian ... 51

BAB III METODOLOGI PENELITIAN 3.1. Jenis Penelitian ... 52

3.2. Batasan Operasional ... 52

3.3. Defenisi Operasional ... 53

3.4. Skala Pengukuran Variabel ... 54

3.5. Jenis Data ... 54

3.6. Metode Pengumpulan Data ... 55

3.7. Teknik Analisis Data ... 56

BAB IV HASIL DAN PEMBAHASAN 4.1. Gambaran Umum PT. SMART Tbk ... 58

4.1.1. Profil Perusahaan ... 58

4.1.2. Sejarah Singkat Perusahaan ... 63

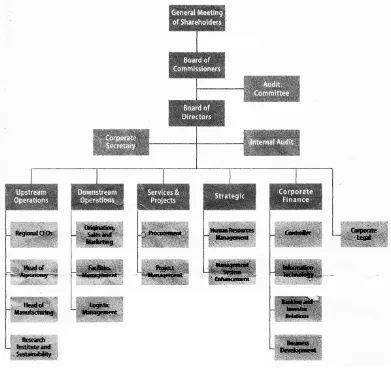

4.1.3. Bagan Struktur Organisasi Perusahaan ... 66

4.2. Gambaran Keuangan PT. SMART Tbk ... 68

4.3. Perhitungan Analisis Rasio dan Kinerja Keuangan PT. SMART, Tbk ... 83

4.3.1. Rasio Likuiditas ... 83

4.3.2. Rasio Solvabilitas ... 86

4.3.3. Rasio Aktivitas ... 87

4.3.4. Rasio Profitabilitas ... 88

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 91

5.2. Saran ... 94

DAFTAR PUSTAKA ... 95

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1. Ringkasan Hasil Penelitian Terdahulu ... 47 Tabel 4.1. Sejarah Singkat PT. SMART, Tbk ... 64 Tabel 4.2. Perbandingan Rasio Likuiditas PT.SMART, Tbk

Periode 2009 – 2011 ... 84 Tabel 4.3. Perbandingan Rasio Solvabilitas PT.SMART, Tbk

Periode 2009 – 2011 ... 87 Tabel 4.4. Perbandingan Rasio Aktivitas PT.SMART, Tbk

Periode 2009 – 2011 ... 88 Tabel 4.5. Perbandingan Rasio Profitabilitas PT.SMART, Tbk

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1. Pengguna Informasi Keuangan ... 12

Gambar 2.2. Tujuan Laporan Keuangan Menurut APB Statement No. 4 ... 17

Gambar 2.3. Hubungan antar Laporan Keuangan ... 20

Gambar 2.4. Kerangka Konseptual ... 52

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Laporan Neraca Konsolidasi PT. SMART, Tbk Tahun 2009 .... 98 Lampiran 2 Laporan Laba/Rugi Konsolidasi PT. SMART, Tbk

Tahun 2009 ... 100 Lampiran 3 Laporan Neraca Konsolidasi PT. SMART, Tbk Tahun 2010 .... 101 Lampiran 4 Laporan Laba/Rugi Konsolidasi PT. SMART, Tbk

Tahun 2010 ... 103 Lampiran 5 Laporan Neraca Konsolidasi PT. SMART, Tbk Tahun 2011 .... 104 Lampiran 6 Laporan Laba/Rugi Konsolidasi PT. SMART, Tbk

ABSTRAK

Penelitian ini bertujuan untuk melihat bagaimana perkembangan kinerja keuangan PT. Sinar Mas Agro Resources and Technology. Tbk selama 3 tahun yaitu tahun 2009, 2010 dan 2011. Dalam menilai kinerja keuangan ini dibutuhkan laporan keuangan yang akan dianalisis. Analisis laporan keuangan dapat dilakukan dengan menggunakan analisis rasio keuangan. Rasio-rasio keuangan yang digunakan dalam penilaian kinerja keuangan ini adalah Current Ratio, Quick Ratio, Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return on Asset (ROA), dan Return on Equity (ROE). Rasio keuangan yang dianalisis adalah berdasarkan pada laporan keuangan yang telah disajikan oleh PT. SMART. Tbk dalam laporan keuangan tahun buku 2009, 2010 dan 2011.

Untuk memperoleh bahan-bahan dan data sehubungan dengan penulisan skripsi ini, penulis melakukan penelitian dengan menggunakan metode analisis deskriptif kualitatif, yaitu dengan menggunakan teknik analisis rasio keuangan untuk analisis laporan keuangan dan metode analisis komparatif untuk mengetahui perkembangan serta penilaian kinerja keuangan perusahaan.

Dari penelitian yang telah penulis lakukan ternyata diketahui bahwa kinerja keuangan PT. Sinar Mas Agro Resources and Technology. Tbk yang paling baik terjadi pada tahun 2011 sedangkan kinerja keuangan yang lebih rendah terjadi pada tahun 2009 dan 2010. Namun kinerja keuangan PT. SMART. Tbk dapat dikatakan baik karena adanya peningkatan dari tahun ke tahun dan rata – rata hasil perhitungan juga masih memenuhi tingkat rasio yang baik.

ABSTRACT

This study aims to look at how the development of the financial performance. Sinar Mas Agro Resources and Technology. Tbk for 3 years ie 2009, 2010 and 2011. In assessing the financial performance of the financial statements required to be analyzed. Financial statement analysis can be done using financial ratio analysis. Financial ratios are used in assessing the financial performance of this is the Current Ratio, Quick Ratio, Debt to Equity Ratio (DER), Debt to Asset Ratio (DAR), Total Assets Turnover, Inventory Turnover, Net Profit Margin, Return on Assets (ROA ), and Return on Equity (ROE). Financial ratio analysis is based on financial statements that have been presented by PT. SMART, Tbk in the financial statements for financial year 2009, 2010 and 2011.

To obtain materials with respect to the data and writing this essay, the author conducted a study of using qualitative descriptive analysis, using the techniques of financial ratio analysis for the analysis of financial statements and comparative analysis methods to determine the development and assessment of a company's financial performance.

From the research that has been done was known that the financial performance. PT. Sinar Mas Agro Resources and Technology,Tbk the most well occurred in 2011 while the lower financial performance occurred in 2009 and 2010. However, the financial performance. SMART. Tbk can be said to be good because of the increase from year to year and the average - average calculation results still meet the level of a good ratio.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan kuantitas dan pola konsumtif masyarakat dari hari ke hari semakin berkembang. Adanya keinginan yang selalu timbul dari masyarakat untuk terus menjadi konsumtif terhadap barang dan jasa, maka perusahaan - perusahaan berusaha untuk memenuhi kebutuhan masyarakat. Pemenuhan kebutuhan masyarakat tersebut merupakan tujuan utama perusahaan. Namun di era globalisasi, tujuan utama perusahaan bukanlah semata - mata hanya untuk memenuhi kebutuhan masyarakat saja, melainkan berubah menjadi ekspansi bisnis yang besar. Semakin besar skala suatu perusahaan maka akan semakin besar laba yang diperoleh oleh perusahaan tersebut.

Dalam perekonomian modern saat ini, perkembangan dunia bisnis sangatlah pesat. Hal ini dapat dilihat dari kondisi perekonomian Indonesia yang semakin stabil dalam beberapa tahun terakhir ini. Dengan kondisi perekonomian tersebut, banyak berdiri perusahaan - perusahaan baru yang dimiliki oleh pengusaha Indonesia maupun perusahaan asal luar negeri yang mendirikan cabang di Indonesia.

antar perusahaan berbeda, serta tingkat penanaman saham dari investor yang mempengaruhi modal perusahaan tersebut. Oleh karena itu, dengan persaingan yang ketat tersebut maka perusahaan akan semakin meningkatkan efisiensi dan efektivitas kinerja perusahaan untuk menjaga kualitas dan nama baik perusahaan, serta berusaha mempertahankan bisnis yang telah dibangun.

Bidang keuangan merupakan salah satu faktor yang sangat penting dalam suatu perusahaan. Banyak perusahaan yang menaruh perhatian besar di bidang keuangan ini, terutama dalam rangka mengembangkan dunia usahanya. Disisi lain, adanya kondisi perekonomian yang dapat berubah - ubah dari tahun ke tahun, sering menjadi penyebab suatu perusahaan tiba-tiba mengalami kebangkrutan karena ketidakmampuan perusahaan untuk bertahan dalam kondisi tersebut.

Hal itu menimbulkan tuntutan bagi pihak manajemen untuk mengelola perusahaan ke arah yang lebih baik. Seorang manajer perusahaan harus memiliki pengetahuan yang baik tentang akuntansi. Dengan pengetahuan tersebut, pihak manajemen dapat mencermati kondisi keuangan perusahaan dengan baik pula. Keuangan perusahaan merupakan suatu aspek yang sangat penting untuk kemajuan suatu usaha. Oleh karena itu, untuk mengetahui dengan tepat bagaimana kondisi keuangan perusahaan maka diperlukan suatu analisis yang tepat.

manajemen menyajikan pencapaian kinerja tahunan dalam laporan tahunan. Laporan tahunan adalah sebuah laporan yang diterbitkan oleh perusahaan bagi para pemegang sahamnya. Laporan ini memuat laporan keuangan dasar dan analisis manajemen atas operasi tahun lalu dan prospek di masa depan.

Laporan keuangan merupakan hasil pengumpulan dan pengolahan data keuangan yang disajikan dalam bentuk laporan atau ikhtisar lainnya sehingga dapat digunakan untuk membantu para pemakai di dalam menilai kinerja perusahaan. Laporan keuangan sangat dibutuhkan oleh pihak manajemen untuk mengambil keputusan. Keputusan yang dimaksud adalah penentuan rencana yang akan dilakukan di masa depan oleh manajer untuk kepentingan perusahaan dalam mencapai tujuannya. Keputusan yang diambil berdasarkan laporan keuangan yang telah disajikan tersebut akan menentukan suatu perusahaan dapat mempertahankan kinerja yang telah dibangun selama ini atau akan ikut terpuruk seperti yang pernah terjadi pada perusahaan - perusahaan di dalam maupun di luar negeri.

Jika suatu perusahaan dapat mempertahankan kelangsungan usahanya dan menjalankan usahanya secara efisien sehingga kinerja perusahaan dapat dikatakan baik, maka target yang direncanakan perusahaan dapat tercapai,. Hal itu berarti bahwa perencanaan yang dibuat oleh manajemen untuk perusahaan telah berhasil.

saham. Menurut Ikatan Akuntan Indonesia (2007), tujuan penyusunan laporan keuangan ialah sebagai berikut :

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam mengambil keputusan ekonomi. 2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh

sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Terdapat lima komponen lengkap dari laporan keuangan yaitu :

a. Laporan neraca, ialah suatu laporan mengenai posisi keuangan perusahaan pada suatu titik tertentu.

b. Laporan laba rugi, ialah laporan yang merangkum pendapatan dan beban perusahaan selama suatu periode akuntansi yang biasanya satu kuartal atau satu tahun.

c. Laporan perubahan ekuitas, ialah laporan keuangan yang menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya.

d. Laporan arus kas, ialah laporan yang melaporkan dampak aktivitas operasi, investasi dan pendanaan suatu perusahaan pada arus kas sepanjang periode akuntansi.

Dengan komponen tersebut maka laporan keuangan dapat dianalisis dengan baik. Laporan keuangan yang baik akan menunjukkan kinerja keuangan yang baik pula. Untuk menilai kinerja keuangan perusahaan, diperlukan beberapa tolok ukur. Tolok ukur yang sering digunakan adalah rasio atau indeks, yang menghubungkan dua data keuangan satu dengan yang lainnya. Analisis rasio dapat memberikan pandangan yang lebih baik tentang kinerja keuangan perusahaan dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio.

Analisis terhadap laporan keuangan akan lebih tajam apabila angka - angka keuangan dibandingkan dengan standar tertentu. Standar tersebut adalah standar internal yang ditetapkan oleh manajemen dan perbandingan historis atau membandingkan angka-angka keuangan dengan angka-angka masa sebelumnya. Tanpa perbandingan, maka tidak akan diketahui apakah kinerja keuangan perusahaan tersebut menunjukkan perbaikan atau sebaliknya.

Analisis rasio berdasarkan laporan keuangan dapat dilakukan dengan cara membandingkan rasio sekarang dengan rasio – rasio yang lalu sehingga dapat melihat perkembangan finansial yang dialami oleh perusahaan tersebut dari tahun ke tahun. Perbandingan juga dapat dilakukan antar perusahaan sejenis untuk melihat apakah perusahaan – perusahaan tersebut sudah memenuhi nilai rata-rata industri.

Berdasarkan uraian tersebut, penulis tertarik untuk melihat bagaimana kinerja keuangan yang telah dicapai oleh PT. SMART, Tbk sebagai objek penelitian, dilihat dari laporan keuangan tahunan yang disajikan oleh perusahaan yaitu pada tahun 2009, 2010 dan 2011.

1.2. Perumusan Masalah

Dengan latar belakang tersebut di atas, permasalahan yang dapat disimpulkan dalam penelitian ini adalah :

“Apakah kinerja keuangan PT. SMART, Tbk mengalami peningkatan dari tahun ke tahun selama periode 2009, 2010 dan 2011 berdasarkan analisis rasio?”

1.3. Tujuan dan Manfaat Penelitian Tujuan penelitian

“Untuk mengetahui apakah kinerja keuangan PT. SMART, Tbk mengalami peningkatan dari tahun ke tahun selama periode 2009, 2010 dan 2011 berdasarkan analisis rasio.”

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: 1. Bagi perusahaan

Penulis berharap penelitian ini dapat memberikan masukan yang berguna bagi perusahaan PT. SMART, Tbk dalam meningkatkan kinerja keuangan perusahaan.

2. Bagi penulis

Merupakan sarana bagi penulis untuk menerapkan ilmu yang telah diperoleh selama menjalani perkuliahan dan dapat memperoleh pemahaman yang lebih mendalam mengenai konsep analisis laporan keuangan dan hubungannya dengan penilaian kinerja keuangan perusahaan.

3. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA

2.1.Tinjauan Teoritis

2.1.1. Laporan Keuangan

2.1.1.1. Pengertian Laporan Keuangan

Pada dasarnya,laporan keuangan merupakan suatu hasil pencatatan dari sekian banyak transaksi yang terjadi di dalam suatu perusahaan. Transaksi- transaksi yang bersifat finansial dicatat, digolongkan, dan diringkas dengan cara dan metode yang tepat dalam satuan uang dan kemudian diadakan suatu penafsiran untuk berbagai tujuan.

Laporan keuangan disusun dan ditafsirkan untuk kepentingan pihak manajemen dan pihak lainnya yang menaruh perhatian dan yang mempunyai kepentingan dengan data keuangan perusahaan.

Beberapa pendapat para ahli ekonomi mengenai pengertian suatu laporan keuangan adalah sebagai berikut:

1. Menurut Munawir (2002:2) “Laporan keuangan merupakan hasil dari proses akuntansi yang dapat memberikan informasi tentang suatu keadaan perusahaan sekaligus merupakan alat komunikasi antara data keuangan dengan pihak yang berkepentingan dengan data perusahaan tersebut.” 2. Menurut Harahap (2007:105), yang menyatakan

dalam satu periode dan arus danaperusahaan dalam periode tertentu.”

3. Menurut Tunggal (2000:79), “Laporan keuangan adalah pertanggungjawaban pimpinan suatu perusahaan kepada pemegang saham atau kepada masyarakat umum tentang pengelolaan yang dilaksanakan olehnya dalam suatu masa tertentu, biasanya satu tahun.”

4. Menurut Sundjaja (2002:68), “Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan atau aktivitas tersebut.”

5. Menurut Ikatan Akuntan Indonesia (IAI) menyatakan “Laporan keuangan yang lengkap terdiri dari lima, yakni: laporan laba rugi, laporan ekuitas pemilik, laporan neraca, laporan arus kas dan catatan atas laporan keuangan.”

2.1.1.2. Karakteristik Kualitatif Laporan Keuangan

Beberapa karakteristik kualitatif dari laporan keuangan ialah sebagai berikut:

a. Dapat dipahami

Kualitas penting yang disajikan dalam laporan keuangan adalah kemudahan untuk segera dapat dipahami oleh para pengguna.

b. Relevan

c. Keandalan

Laporan keuangan bebas dari pengertian yang menyesatkan maksudnya adalah informasi yang tersaji harus jujur, wajar dan dapat dipertanggungjawabkan. d. Kelengkapan

Informasi dalam laporan keuangan harus lengkap batasan materialitasnya.

e. Materialitas

Relevansi informasi dipengaruhi oleh hakikat dan materialitasnya. Dalam beberapa kasus, hakikat informasi saja sudah cukup untuk menentukan relevansinya.

f. Penyajian jujur

Informasi harus menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan. g. Netralitas

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak bergantung pada kebutuhan dan keinginan pihak tertentu.

h. Pertimbangan sehat

atau penghasilan tidak dinyatakan terlalu tinggi dan kewajiban atau beban tidak dinyatakan terlalu rendah. i. Dapat diperbandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan.

2.1.1.3. Tujuan Laporan Keuangan

Diketahui bahwa setiap laporan keuangan yang dibuat sudah pasti memiliki tujuan tertentu. Dalam praktiknya terdapat beberapa tujuan yang hendak dicapai, terutama bagi pemilik usaha dan manajemen perusahaan.

Disamping itu, laporan keuangan merupakan komoditi yang bermanfaat, karena dapat memberikan informasi dalam dunia bisnisuntuk memenuhi kepentingan berbagai pihak yang menaruh perhatian terhadap perusahaan.

Pihak-pihak yang memerlukan informasi keuangan

Internal Eksternal

Gambar 2.1. Pengguna informasi keuangan

Keterangan dari gambar di atas dikutip dari buku Harahap (2011:7) tentang pengguna informasi keuangan adalah sebagai berikut :

a.Pemilik perusahaan

Bagi pemilik perusahaan, laporan keuangan dimaksudkan untuk:

1. Menilai prestasi atau hasil yang diperoleh manajemen. 2. Mengetahui hasil dividen yang akan diterima.

3. Menilai posisi keuangan perusahaan dan pertumbuhannya.

4. Mengetahui nilai saham dan laba perlembar saham. 5. Sebagai dasar untuk memprediksi kondisi perusahaan

di masa datang.

6. Sebagai dasar untuk mempertimbangkan menambah atau mengurangi investasi.

b. Manajemen perusahaan

Bagi manajemen perusahaan, laporan keuangan ini digunakan untuk:

1. Alat untuk mempertanggungjawabkan pengelolaan kepada pemilik.

2. Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan, divisi, bagian, atau segmen tertentu. Pemberi kredit

Manajemen

Investor

Analis Fiskus

Supplier

3. Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian, atau segmen.

4. Menilai hasil kerja individu yang diberi tugas dan tanggung jawab.

5. Menjadi bahan pertimbangan dalam menentukan perlu tidaknya diambil kebijaksanaan baru.

6. Memenuhi ketentuan dalam UU, peraturan, anggaran dasar, pasar modal dan lembaga regulator lainnya. c. Investor

Bagi investor, laporan keuangan dimaksudkan untuk: 1. Menilai kondisi keuangan dan hasil usaha perusahaan. 2. Menilai kemungkinan menanamkan dana dalam

perusahaan.

3. Menilai kemungkinan menanamkan divestasi dari perusahaan.

4. Menjadi dasar memprediksi kondisi perusahaan di masa datang.

d. Kreditur

Bagi kreditur, banker, atau supplier laporan keuangan digunakan untuk:

1. Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek maupun dalam jangka panjang.

2. Menilai kualitas jaminan kredit untuk menopang kredit yang akan diberikan.

3. Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh dari perusahaan atau menilai rate of return perusahaan.

4. Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit.

5. Menilai sejauhmana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

e. Pemerintahan dan regulator

Bagi pemerintahan, laporan keuangan dimaksudkan untuk:

1. Menghitung dan menetapkan jumlah pajak yang harus dibayar.

2. Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru.

4. Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan.

5. Bagi lembaga pemerintahan lain bisa menjadi bahan penyusunan data dan statistik.

f. Instansi Pajak

Perusahaan selalu memiliki kewajiban pajak baik Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan (PBB), Pajak Pembangunan, Pajak Penghasilan (PPh) dan sebagainya. Perusahaan dikenakan pemotongan, penghitungan dan pembayarannya.

Semua kewajiban pajak ini seharusnya akan tergambar dalam laporan keuangan sehingga instansi pajak dapat menggunakan laporan keuangan sebagai dasar menentukan kebenaran perhitungan pajak, pembayaran pajak, restitusi dan untuk dasar penindakan.

g. Analis, akademis, pusat data bisnis

Laporan keuangan ini penting sebagai bahan atau sumber informasi primer yang akan diolah sehingga menghasilkan informasi yang bermanfaat bagi analisis, ilmu pengetahuan dan komoditi informasi.

Beberapa tujuan penyusunan laporan keuangan yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan saat ini. 3. Memberikan informasi tentang jenis dan jumlah

pendapatan yang diperoleh pada suatu periode tertentu. 4. Memberikan informasi tentang jumlah biaya yang

dikeluarkan perusahaan pada periode tertentu.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam satu periode.

7. Memberikan informasi tentang catatan – catatan atas laporan keuangan.

Menurut PSAK No. 1 (2007: par. 12), tujuan laporan keuangan adalah sebagai berikut:

a. Menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

b. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu.

c. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

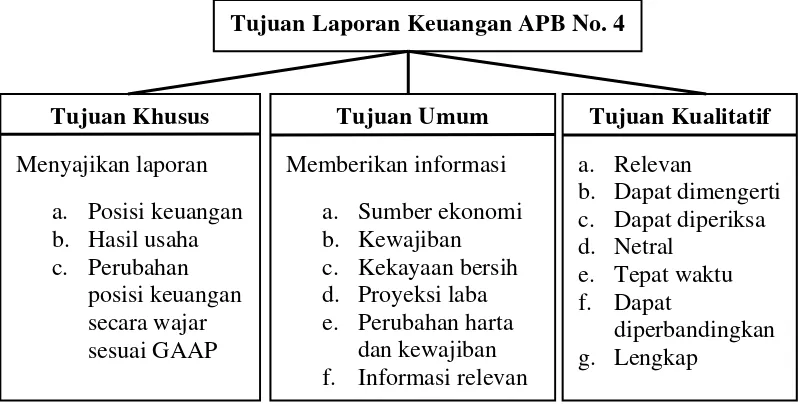

Gambar 2.2. Tujuan Laporan Keuangan Menurut APB Statement No. 4

2.1.1.4. Bentuk Laporan Keuangan

Secara umumlima bentuk laporan keuangan yang dihasilkan oleh suatu perusahaan adalah sebagai berikut:

1. Neraca

Neraca merupakan laporan yang menunjukkan keadaan keuangan suatu perusahaan pada periode tertentu yang tersusun secara sistematis dimana aktiva-aktiva diklasifikasikan menurut tingkat likuiditas sedangkan kewajiban menurut jatuh tempo dan ekuitas menurut kekekalan.

Tujuan Laporan Keuangan APB No. 4

Tujuan Khusus Menyajikan laporan

a. Posisi keuangan b. Hasil usaha c. Perubahan posisi keuangan secara wajar sesuai GAAP Tujuan Umum Memberikan informasi

a. Sumber ekonomi b. Kewajiban c. Kekayaan bersih d. Proyeksi laba e. Perubahan harta

dan kewajiban f. Informasi relevan

Tujuan Kualitatif a. Relevan

b. Dapat dimengerti c. Dapat diperiksa d. Netral

e. Tepat waktu f. Dapat

2. Laporan laba rugi

Laporan laba rugi merupakan laporan prestasi perusahaan atau suatu laporan yang sistematis tentang penghasilan, biaya, laba/rugi yang diperoleh suatu perusahaan selama jangka waktu tertentu. Tujuan utama dari laporan laba rugi adalah menilai kemampuan perusahaan dalam menjalankan aktivitasnya, dimana tujuan sebenarnya adalah untuk memperoleh laba yang akan terjadi bila penghasilan lebih besar daripada biaya-biaya selama periode tertentu.

3. Laporan perubahan modal

Laporan perubahan modal merupakan laporan mengikhtisarkan seluruh perubahan ekuitas pemilik yang terjadi selama periode tertentu, misalnya sebulan atau setahun laporan.

4. Laporan arus kas

5. Catatan atas laporan keuangan

Ikhtisar yang memuat kebijakan-kebijakan akuntansi yang penting yang dianut perusahaan yang mempengaruhi posisi keuangan dan hasil usaha perusahaan.

2.1.1.5. Keterbatasan Laporan Keuangan

Menurut Jumingan (2008), laporan keuangan mempunyai empat keterbatasan antara lain:

a. Laporan keuangan pada dasarnya merupakan laporan antara, bukan merupakan laporan final, karena laba/rugi rill hanya dapat ditentukan bila perusahaan dijual atau dilikuidasi. Karena alasan tersebut maka laporan keuangan perlu disusun untuk periode waktu tertentu. b. Laporan keuangan ditunjukkan dalam jumlah rupiah

yang tampaknya pasti. Sebenarnya jumlah rupiah ini dapat saja berbeda bila digunakan standar lain. Aktiva tetap dinilai berdasarkan harga historisnya, jumlahnya kemudian dikurangi dengan akumulasi penyusutannya. Dalam keadaan likuidasi, aktiva tidak berwujud seperti hak paten, merek dagang, biaya organisasi hanya dinilai satu rupiah.

c. Neraca dan laporan laba rugi mencerminkan transaksi keuangan dari waktu ke waktu. Selama jangka waktu itu mungkin nilai rupiah sudah menurun, juga kenaikan volume penjualan mungkin disebabkan oleh naiknya harga jual per satuan. Oleh karena itu, untuk menghindari adanya analisis yang menyesatkan, analisis perbandingan harus dilakukan dengan hati-hati. d. Laporan keuangan tidak memberikan gambaran yang

uang. Misalnya kemampuan dalam menemukan penjual dan mencari pembeli, nama baik dan prestise perusahaan dimata masyarakat, kualitas barang yang dihasilkan, kondisi pesaing-pesaing dan lain sebagainya.

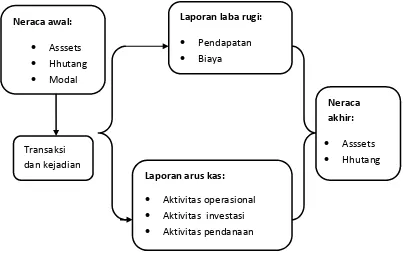

[image:32.595.111.514.296.551.2]Hubungan antar laporan keuangan dapat diuraikan dengan gambar berikut ini:

d.

Gambar 2.3. Hubungan antar laporan keuangan

2.1.2.Analisis Laporan Keuangan

2.1.2.1. Pengertian Analisis Laporan Keuangan

Setelah laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur dan penilaian yang benar, akan terlihat kondisi keuangan perusahaan yang Neraca awal:

Asssets Hhutang Modal

Laporan laba rugi:

Pendapatan Biaya

Transaksi dan kejadian

Laporan arus kas:

Aktivitas operasional Aktivitas investasi Aktivitas pendanaan

Neraca akhir:

sesungguhnya. Kondisi keuangan yang dimaksud adalah berapa jumlah harta, kewajiban, serta modal dalam neraca yang dimilki. Kemudian juga akan diketahui jumlah pendapatan yang diterima dan jumlah biaya yang dikeluarkan dari laporan laba rugi yang disajikan selama periode tertentu.

Salah satu tugas penting setelah akhir tahun adalah menganalisis laporan keuangan perusahaan. Analisis laporan keuangan adalah suatu kegiatan penilaian, penelaan atas laporan keuangan perusahaan dengan mendasarkan pada beberapa metode dan teknik penganalisaannya sehingga mereka yang berkepentingan terhadap perusahaan dapat melakukan evaluasi dan tindakan lebih lanjut pada perusahaan tersebut.

Oleh karena itu, analisis terhadap laporan keuangan sangat perlu.Analisis laporan keuangan dapat digunakan untuk membantu mengatasi kesenjangan tersebut dengan cara mengolah kembali laporan keuangan, sehingga para pengambil keputusan dapat melakukan prediksi - prediksi.

Bagi pihak pemilik dan manajemen, tujuan utama analisis laporan keuangan adalah agar dapat mengetahui posisi keuangan perusahaan saat ini. Dengan mengetahui posisi keuangan tersebut, setelah dilakukan analisis laporan keuangan secara mendalam maka akan telihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya atau tidak.

Hasil analisis laporan keuangan juga akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan ini, manajemen akan memperbaiki atau menutupi kelemahan tersebut. Kemudian, kekuatan yang dimiliki perusahaan tersebut harus dipertahankan bahkan ditingkatkan. Kekuatan ini dapat dijadikan modal selanjutnya ke depan. Dengan adanya kelemahan dan kekuatan yang dimiliki, akan tergambar kinerja manajemen selama ini.

tepat sehingga hasil yang diharapkan benar – benar tepat. Kesalahan dalam angka atau rumus akan berakibat pada tidak akuratnya hasil yang hendak dicapai. Selanjutnya, hasil perhitungan tersebut dianalisis dan diinterpretasikan sehingga diketahui posisi keuangan perusahaan yang sesungguhnya.

2.1.2.2. Tujuan dan Manfaat Analisis Laporan Keuangan

Kegiatan dalam analisis laporan keuangan dapat dilakukan dengan cara menentukan dan mengukur antara pos – pos yang ada dalam suatu laporan keuangan. Analisis laporan keuangan juga dapat dilakukan dengan menganalisis laporan keuangan yang dimiliki dalam satu periode. Disamping itu, analisis laporan keuangan dapat dilakukan pula dalam beberapa periode (misalnya tiga tahun).

Dengan menganalisis laporan keuangan, berbagai pihak yang berkepentingan memperoleh beberapa tujuan dan manfaat. Secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah :

a. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal maupun hasil usaha yang telah dicapai untuk beberapa periode tertentu. b. Untuk mengetahui kelemahan – kelemahan apa saja yang

menjadi kekurangan perusahaan.

c. Untuk mengetahui kekuatan – kekuatan yang dimiliki perusahaan.

d. Untuk mengetahui langkah – langkah perbaikan apa saja yang perlu dilakukan di masa depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

e. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

Sedangkan tujuan analisis laporan keuangan menurut Berstein dalam buku Harahap (2011:18) adalah :

a. Screening

Analisis dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan.

b. Understanding

Memahami perusahaan, kondisi keuangan dan hasil usahanya.

c. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

d. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah – masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

e. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen dalam mengelola perusahaan.

2.1.2.3. Teknik Analisis Laporan Keuangan

Teknik analisis laporan keuangan dapat digunakan dengan berbagai metode antara lain:

a. Metode Komparatif.

Metode ini digunakan dengan memanfaatkan angka – angka laporan keuangan dan membandingkannya dengan angka – angka laporan keuangan lainnya.

b. Analisis Tren.

(kecenderungan situasi perusahaan di masa yang akan datang) . Tren analisis biasanya dibuat melalui grafik.

c. Laporan keuangan bentuk Common Size.

Metode ini merupakan metode analisis yang menyajikan laporan keuangan dalam bentuk persentasi. Persentasi itu biasanya dikaitkan dengan suatu jumlah yang dinilai penting seperti aset untuk neraca dan penjualan untuk laba rugi.

d. Metode Index Time Series.

Dalam metode ini dihitung indeks dan digunakan untuk mengonversikan angka – angka laporan keuangan. Biasanya ditetapkan tahun dasar yang diberi indeks 100.

e. Analisis Rasio.

Adalah perbandingan antara pos – pos tertentu dengan pos lain yang memiliki hubungan signifikan.

f. Teknik analisis lain seperti Analisis sumber dan penggunaan dana, Analisis Break Even, Analisis Gross Profit, Dupont Analysis.

g. Model analisis seperti Bankruptcy model, Net cash flow prediction model, take over prediction model.

2.1.3. Penilaian Kinerja Keuangan

2.1.3.1.Pengertian Penilaian Kinerja Keuangan

Kemampuan perusahaan untuk mengelola usahanya saat ini bukan hanya ditentukan oleh besar kecilnya ukuran perusahaan. Banyak perusahaan besar yang memiliki sumber daya dan jangkauan yang luas, namun pada kenyataannya perusahaan tersebut tidak mampu melaksanakan aktivitasnya secara efektif dan efisien.

Sebaliknya, perusahaan yang memiliki sumber daya dan jangkauan yang terbatas tetapi mampu melaksanakan operasional perusahaan secara baik sehingga memperoleh kesuksesan.Kemudian perusahaan tersebut dapat mengembangkan usahanya untuk meraih keuntungan. Maka dari perbandingan tersebut, dapat disimpulkanbahwa kinerja perusahaan yang efektif merupakan rencana dari setiap perusahaan.

Oleh karena itu, penilaian kinerja perlu dilakukan oleh perusahaan-perusahaan. Berikut ini akan dijelaskan arti dari kinerja dan penilaian kinerja itu sendiri.

1. Menurut KBBI (1995), kinerja yaitu ”Sesuatu yang dicapai/prestasi yang diperlihatkan/kemampuan kerja.” 2. Menurut Tika (2006) yang menyatakan “kinerja sebagai

kelompok dalam suatu organisasi yang dipengaruhi oleh berbagai faktor untuk mencapai tujuan organisasi dalam suatu periode tertentu.”

Maka pengertian penilaian kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya. Dari definisi diatas dapat diketahui bahwa tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi agar membuahkan tindakan dan hasil yang diinginkan.

2.1.3.2. Tujuan Penilaian Kinerja

Penilaian kinerja dimanfaatkan oleh manajemen untuk beberapa tujuan yaitu:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

2.1.3.3. Kriteria Sistem Pengukuran Kinerja

Menurut Cascio (2003:336-337), kriteria sistem pengukuran kinerja adalah sebagai berikut:

1. Relevan (relevance). Relevan mempunyai makna yaitu terdapat kaitan yang erat antara standar untuk pekerjaan tertentu dengan tujuan organisasi dan terdapat keterkaitan yang jelas antara elemen-elemen kritis suatu pekerjaan yang telah diidentifikasi melalui analisis jabatan dengan dimensi-dimensi yang akan dinilai dalam forum penilaian.

2. Sensitivitas (sensitivity). Sensitivitas berarti adanya kemampuan sistem penilaian kinerja dalam membedakan pegawai yang efektif dan pegawai yang tidak efektif.

3. Reliabilitas (reliability). Reliabilitas dalam konteks ini berarti konsistensi penilaian. Dengan kata lain sekalipun instrumen tersebut digunakan oleh dua orang yang berbeda dalam menilai seorang pegawai, hasil penilaiannya akan cenderung sama.

4. Akseptabilitas (acceptability). Akseptabilitas berarti bahwa pengukuran kinerja yang dirancang dapat diterima oleh pihak-pihak yang menggunakannya. 5. Praktis (practicality). Praktis berarti bahwa

instrumen penilaian yang disepakati mudah dimengerti oleh pihak-pihak yang terkait dalam proses penilaian tersebut.

data dalam laporan keuangan. Hasil perbandingan dari analisa rasio keuangan akan menunjukkan kinerja yang telah dicapai perusahaan selama periode tertentu. Dengan kinerja tersebut, maka dapat memproyeksikan kemampuan perusahaan dalam memperoleh laba dan melunasi semua kewajibannya baik jangka pendek maupun jangka panjang.

Dari segi manajemen keuangan, baik atau tidak kinerja perusahaan dapat diukur dengan:

a. Kemampuan perusahaan untuk memenuhi kewajiban (hutang) yang akan jatuh tempo (liquidity).

b. Kemampuan perusahaan untuk menyusun struktur pendanaan, yaitu perbandingan antara hutang dan modal (leverage).

c. Kemampuan perusahaan memperoleh keuntungan (profitability).

d. Kemampuan perusahaan untuk berkembang (growth). e. Kemampuan perusahaan untuk mengelola aset secara

maksimal (activity).

perusahaan yang baik tergantung dari pelaksanaan perencanaan keuangan yang telah ditetapkan sebelumnya.

Analisa rasio keuangan sangat bermanfaat bagi manajemen untuk perencanaan dan evaluasi prestasi atau kinerja perusahaan. Penilaian terhadap aktivitas dan proses yang telah dilaksanakan merupakan dasar bagi manajemen untuk meningkatkan kinerja dan profitabilitas perusahaan.

Namun suatu rasio tidak memiliki arti dalam dirinya sendiri, melainkan harus diperbandingkan dengan rasio yang lain agar rasio tersebut menjadi lebih sempurna dan untuk melakukan analisis ini dapat dengan cara membandingkan prestasi suatu periode dengan periode sebelumnya sehingga diketahui adanya kecenderungan selama periode tertentu.

Selain itu dapat pula dilakukan dengan membandingkan perusahaan sejenis dalam industri itu sehingga dapat diketahui bagaimana keuangan dalam industri tersebut.

2.1.4.Rasio Keuangan

2.1.4.1. Pengertian Rasio Keuangan

tersebut dapat dilakukan antara satu komponen dengan komponen lainnya dalam satu laporan keuangan. Angka-angka yang diperbandingkan itu berupa angka-angka dalam suatu periode maupun beberapa periode.

Pengertian analisis rasio keuangan menurut Harahap (2011:297), yaitu “Angka yang diperoleh dari hasil perbandingan satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti)”.

Menurut Djarwanto (2001:123), yang dimaksud dengan rasio dalam analisis laporan keuangan adalah : “Suatu angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur – unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis yang sederhana”.

Analisis rasio keuangan dapat dilakukan untuk tiga tujuan ialah sebagai berikut :

a. Sebagai alat analisis untuk mengidentifikasi kekuatan dan kelemahan suatu perusahaan.

b. Sebagai alat monitoring untuk meyakinkan bahwa tujuan perusahaan adalah sesuai dengan sumber dayanya.

MenurutSyahyunan (2004:82) untuk mengidentifikasikan kondisi keuangan dapat dibandingkan dengan dua cara yaitu perbandingan antar waktu dan perbandingan antar perusahaan.

a. Perbandingan Antar Waktu (Trend Analysis)

Perbandingan antar waktu adalah rasio keuangan yang sekarang dibandingkan dengan perkiraan rasio keuangan tahun yang akan datang dalam perusahaan yang sama suatu perusahaan. Perbandingan itu dapat dilihat arah perubahan apakah naik atau sebaliknya turun.

b. Perbandingan Antar Perusahaan

Perbandingan antara perusahaan ini dapat dilihat apakah rasio keuangan perusahaan relative sama atau berbeda dengan perusahaan lainnya atau rata – rata industri.

2.1.4.2. Keuanggulan dan Keterbatasan Analisis Rasio Keuangan Keunggulan analisis rasio keuangan diuraikan oleh Harahap (2008:298) antara lain:

a. Rasio merupakan angka- angka dan ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

b. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

c. Mengetahui posisi perusahaan di tengah industri lain. d. Sangat bermanfaat untuk bahan dalam mengisi model

- model pengambilan keputusan dan model prediksi. e. Menstandarisir ukuran perusahaan.

f. Lebih mudah memperbandingkan perusahaandengan perusahaan lain atau melihat perkembangan perusahaan secara periodik atau time series.

Terdapat beberapa keterbatasan analisis rasio keuangan yang harus disadari sewaktu penggunaannya agar kita tidak salah dalam penggunaannya. Adapun keterbatasan analisis rasio menurut Harahap (2008:299) ialah antara lain:

a. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

b. Keterbatasan yang dimiliki laporan keuangan juga menjadi keterbatasan analisis ini seperti:

1. Bahan perhitungan rasio atau laporan keuangan itu banyak mengandung taksiran yang dapat dinilai biasa atau objektif.

2. Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai perolehan ( cost ) bukan harga pasar.

3. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

4. Metode pencatatan yang tergambar dalam standar akuntansi bisa diterapkan berbeda oleh perusahaan yang berbeda.

c. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

d. Jika data yang tersedia tidak sinkron maka akan kesulitan dalam menghitung rasio.

e. Jika dua atau lebih perusahaan dibandingkan teknik dan metode yang digunakan berbeda maka perbandingan dapat menimbulkan kesalahan.

2.1.4.3. Jenis – Jenis Analisis Rasio Keuangan a. Rasio Likuiditas

informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.

Risiko Likuiditas perusahaan jangka pendek dipengaruhi oleh kapan arus kas masuk dan arus kas keluar terjadi serta prospek arus kas untuk kinerja masa depan. Analisis rasio ini diarahkan pada aktivitas operasi perusahaan, kemampuan perusahaan untuk menghasilkan keuntungan dari penjualan produk dan jasa serta persyaratan dan ukuran modal kerja.

Rasio likuiditas meliputi: 1. Current Ratio

Current Ratio yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang tersedia. Current Ratio biasa disebut dengan modal kerja (Working Capital Ratio).

Semakin besar perbandingan aktiva lancar dengan hutang lancar, semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Rasio lancar yang lebih aman adalah jika berada di atas 1 atau di atas 100%. Artinya aktiva lancar harus jauh di atas jumlah hutang lancar.

Rumus:

Current Ratio = ௧௩

௨௧x100%

2. Cash Ratio

Cash Ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek yang akan segera atau harus dilunasi dengan uang kas yang tersedia dengan uang kas yang tersedia dalam perusahaan.

Rumus:

Cash Ratio = ௦ା

௨௧x 100%

3. Quick Ratio

karena persediaan memerlukan waktu yang relatif untuk direalisasikan menjadi uang kas.

Persediaan pada umumnya ialah aset lancar perusahaan yang paling tidak likuid sehingga persediaan merupakan aset dimana kemungkinan besar akan terjadi kerugian jika terjadi likuidasi.

Oleh karena itu, rasio yang mengukur kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek tanpa mengandalkan penjualan persediaan adalah sangat penting artinya. Semakin besar rasio ini semakin baik. Angka rasio tidak harus 100% atau 1:1.

Rumus:

Quick Ratio = ௧௩ି௦ௗ

௨௧ x 100%

4. Inventory to Net Working Capital

Inventory to Net Working Capital merupakan rasio yang digunakan untuk mengukur atau membandingkan antara jumlah persediaan yang ada dengan modal kerja perusahaan.

Rumus:

Inventory to Net Working Capital =

௦ௗ

5. Cash Turn Over

Cash Turn Overdigunakan untuk mengukur tingkat ketersediaan kas untuk membayar tagihan dan biaya – biaya yang berkaitan dengan penjualan.

Rumus:

Cash Turn Over = ௨௦

ௗ௦x 100%

b. Rasio Solvabilitas

Rasio Solvabilitas menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi, baik kewajiban keuangan jangka pendek maupun jangka panjang.

Rasio ini juga menggambarkan hubungan antara hutang perusahaan terhadap modal maupun asset. Perusahaan yang baik mestinya memiliki komposisi modal yang lebih besar daripada hutang.

Rasio solvabilitas meliputi :

1. Debt to Equity Ratio

Rasio ini disebut juga rasio leverage. Semakin kecil rasio ini semakin baik. Untuk keamanan pihak luar rasio terbaik adalah jika jumlah modal lebih besar dari jumlah hutang atau minimal sama. Namun bagi pemegang saham atau manajemen rasio leverage ini sebainya besar.

Rumus:

Debt to Equity Ratio =௨௨௧

௨ௗx 100%

2. Debt to Asset Ratio

Debt to Asset Ratio merupakan rasio hutang yang digunakan untuk mengukur perbandingan antara total hutang dengan total aktiva, dengan kata lain seberapa besar aktiva perusahaan dibiayai oleh hutang. Total hutang termasuk seluruh kewajiban lancar dan hutang jangka panjang.

Rumus:

Debt to Asset Ratio =௧௧௨௧

௧௧௧௩x 100%

3. Long Term Debt to Equity Ratio ( LTDtER)

LTDtER merupakan rasio antara hutang jangka panjang dengan modal sendiri. Tujuannya adalah untuk mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan hutang jangka panjang dengan cara membandingkan antara hutang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus:

LTDtER = ௧௧௨௧

௧௧ௗ x 100%

4. Times Interest Earned

Times Interest Earned merupakan rasio untuk mencari jumlah kali perolehan bunga, artinya sebagai kemampuan perusahaan untuk membayar biaya bunga.

Rumus:

Times Interest Earned = ாூ்

c. Rasio Aktivitas

Rasio ini digunakan untuk mengindikasikan seberapa efektif penggunaan dan pembagian aset perusahaan serta berapa kali dalam setahun persediaan dihabiskan. Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya.

1. Total Assets Turn Over

Total Assets Turn Over digunakan untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar dalam satu periode tertentu atau kemampuan dari modal yang diinvestasikan utuk menghasilkan penjualan. Dengan kata lain, seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

Rumus:

Total Assets Turn Over =௨௦

௧௧௧௩ x 100%

2. Receivable Turn Over

penagihan hutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat.

Rumus:

Receivable Turn Over = ௨௦

௨௧ௗx 1 kali

3. Average Collection Period

Average Collection Period yaitu rasio yang digunakan untuk menghitung periode rata – rata yang diperlukan untuk mengumpul piutang.

Rumus:

Average Collection Period =௨௧ௗ

௨௦x 365 hari

4. Inventory Turn Over

Inventory Turn Over digunakan untuk mengukur kemampuan dana yang tertanam dalam satu periode tertentu atau mengukur likuiditas dari inventori dan tendensi untuk adanya overstock. Rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

Rumus:

Inventory Turn Over = ௨

5. Average Days Inventory

Average days Inventory digunakan untuk menghitung periode menahan persediaan rata – rata persediaan barang berada didalam gudang.

Rumus:

Average Days Inventory = ௦ௗ

௨x 360 hari

d. Rasio Profitabilitas

Disebut juga Rasio Rentabilitas, menunjukkan kemampuan perusahaan untuk menghasilkan laba dengan semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawandan jumlah cabang selama periode tertentu. Rasio yang menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

Operating Ratio.

Rasio Rentabilitas meliputi : 1. Profit Margin on Sales

Profit margin on sales atau ratio profit margin atau margin laba atas penjualan merupakan salah satu rasio yang digunakan untuk mengukur margin laba atas penjualan. Cara pengukuran rasio ini adalah dengan membandingkan laba bersih setelah pajak dengan penjualan bersih. Rasio ini dikenal juga dengan nama profit margin.

Terdapat dua rumusan untuk mencari profit margin, yaitu sebagai berikut;

a) Profit Margin merupakan margin laba kotor menunjukkan laba yang relatif terhadap perusahaan, dengan cara penjualan bersih dikurangi harga pokok penjualan. Rasio ini merupakan cara untuk penetapan harga pokok penjualan.

Rumus :

Profit Margin = ௨௦ିு

௨

Rumus:

Net Profit Margin = ாூ்

௨௦x 100%

2. Return on Invesment (ROI)

ROI digunakan untuk mengukur kemampuan dari modal sendiri yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih.

Rumus:

ROI = ாூ்

௨௧௩x 100%

3. Return on Equity (ROE)

ROE digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi pemegang saham. Rasio ini adalah perbandingan keuntungan bersih sesudah pajak dengan modal sendiri. Semakin tinggi rasio ini, semakin baik keadaan perusahaan.

Rumus:

ROE = ாூ்

௨ௗx 100%

4. Return on Assets (ROA)\

ROA mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba.Semakin tinggi maka semakin baik karena berarti manajemen bisa memanfaatkan investasi seefisien mungkin sehingga menghasilkan laba bersih yang maksimal, dengan kata lain investasi sekecil – kecilnya menghasilkan laba sebesar – besarnya.

Rumus :

ROA = ே௧ூ

்௧௧௩ x 100%

5. Earning per Share of Common Stock

Keuntungan bagi pemegang saham adalah jumlah keuntungan setelah dipotongpajak.Keuntungan yang tersedia bagi pemegang saham biasa adalah jumlah keuntungandikurangi pajak, dividen dan dikurangi hak – hak lain untuk pemegang saham prioritas.

Rumus :

Earning per Share of Common

Stock= ௦௦

௦௦௬ௗ

2.2. Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang disajikan secara ringkas dengan tabel 2.1 adalah sebagai berikut:

Tabel 2.1 Ringkasan Hasil Penelitian Terdahulu

No. Penulis Judul Hasil

1. Elis Komala

Analisis Laporan Keuangan pada PT. Pos Indonesia

Rasio likuiditas secara keseluruhan adalah cukup baik.

1. current ratiosebesar 109,39%, 2. quick ratio sebesar 109,33%, 3. cash ratio sebesar 89,73%

baik.

1. total asset to debt ratio sebesar 141,03%

2. net worth to debt ratio sebesar 42,81%

Rasio profitbilitas baik.

1. basic earning power sebesar 0,56 2. ROA sebesar 1,66%

3. ROE sebesar 5,45%

4. net profit margin sebesar 3,26%.

2. Christine Theresia

Analisis rasio likuiditas,

solvabilitas dan rentabilitas pada PT. Kalbe Farma

1. Rasio likuiditas pada perusahaan dapat dikatakan likuid, dikarenakan aktiva lancar, kas serta quick assets yang dimiliki dapat menjamin hutang lancar. 2. Rasio solvabilitas dapat dikatajan

solvable, karena dilihat dari kedua indikator rasionya yaitu

total debt to total assts ratio dan

memenuhi hutang jangka pendek maupun hutang jangka panjangnya.

3. Rasio rentabilitas , dilihat dari keempat indikatornya dapat dikatakan profitable karena laba yang dihasilkan pada umumnya mengalami fluktuasi dari tahun ke tahun.

3. Silvani Inanda

Analisis Laporan Keuangan

Sebagai Alat Penilai Kinerja Keuangan pada PT. Pertamina

1. ROE perusahaan selama dua tahun (2003 dan 2004) mengalami kenaikan dgn besar rasio 20.

2. ROI dikategorikan sangat baik karena mengalami kenaikan dan mendapat skor 13,5 untuk tahun 2003 dan skor 15 untuk tahun 2004.

mendapat skor 1.

4. Current ratio mengalami penurunan, dikategorikan sangat baik karena rasio tetap berada di atas 125%

5. Inventory turn overmengalami penurunan. Hal ini memberikan gambaran positif dalam perputaran persediaan perusahaan dalam penagihan pihutang. Skor 3,5 untuk tahun 2003 dan skor penuh tahun 2004.

6. Total asset turn over mengalami perbaikan. Skor yg didapat untuk tahun 2003 adalah 2 dan tahun 2004 adalah 4.

7. Total equity to total asset

mengalami penurunan sebesar 11,70%.

yakni 70. Sedangkan tahun 2004 naik menjadi 59,50 atau 85% dari total skor.

Berdasarkan penelitian di atas, dapat disimpulkan bahwa :

1. Tidak semua klasifikasi dari rasio - rasio keuangan harus digunakan ketika melakukan analisis laporan keuangan suatu perusahaan.

2. Rasio keuangan dapat dipilih sesuai kebutuhan dan tujuan dilakukannya analisis laporan keuangan tersebut.

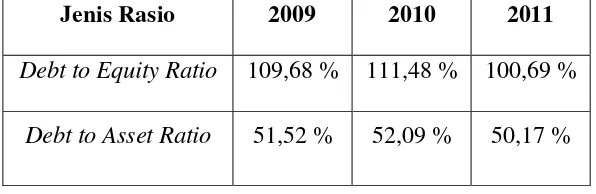

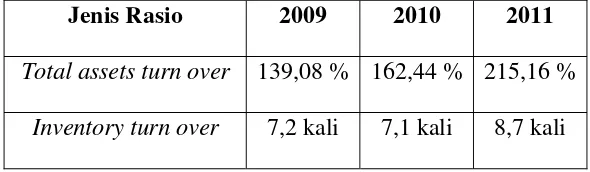

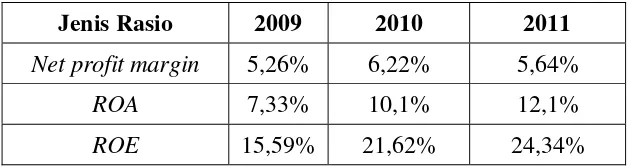

Dalam skripsi ini, untuk menilai kinerja keuangan PT. SMART, Tbk, saya menggunakan rasio – rasio di bawah ini :

1. Rasio Likuiditas ; Current Ratio dan Quick Ratio

2. Rasio Solvabilitas ; Debt to Equity Ratio dan Debt to Asset Ratio 3. Rasio Aktivitas ; Total assets turn over dan Inventory turn over 4. Rasio Profitabilitas ; Net Profit Margin, ROA dan ROE

2.3. Kerangka Konseptual

[image:63.595.271.409.677.768.2]Untuk memberikan gambaran yang jelas dan sistematis, maka gambar berikut ini merupakan kerangka berpikir penelitian dan menjadi pedoman dalam keseluruhan penelitian yang dilakukan.

Gambar 2.4. Kerangka Konseptual

Berdasarkan kerangka pemikiran di atas Laporan Keuangan PT.SMART. Tbk akan dianalisa dengan menggunakan Analisis Rasio untuk menilai kinerja keuangan perusahaan tersebut.Kemudian hasil dari pengukuran tersebut dapat diperoleh informasi keuangan yang akan sangat dibutuhkan dalam proses pengambilan keputusan demi mencapai tujuan perusahaan.

2.4. Hipotesis Penelitian

Berdasarkan permasalahan yang telah diuraikan di atas, maka hipotesis atas penelitian ini adalah sebagai berikut:

1. Rasio Likuiditas pada PT. SMART, Tbk adalah baik 2. Rasio Solvabilitas pada PT. SMART, Tbk adalah baik 3. Rasio Aktivitas pada PT. SMART, Tbk adalah baik 4. Rasio Profitabilitas pada PT. SMART, Tbk adalah baik

Analisis Rasio

BAB III

METODOLOGI PENELITIAN

3.1. Jenis Penelitian

Penelitian ini merupakan penelitian yanga menggunakan studi eksploratif deskriptif. Studi eksploratif merupakan studi yang dilakukan ketika sejumlah fakta diketahui, tetapi diperlukan lebih banyak informasi untuk menyusun kerangka teoritis yang kukuh. Dalam penelitian ini, penulis akan menganalisis bagaimana kinerja keuangan PT. SMART, Tbk berdasarkan laporan keuangan yang telah disajikan oleh PT. SMART, Tbk.

3.2. Batasan Operasional

Dalam penelitian ini, yang merupakan batasan operasional adalah sebagai berikut:

a. Variabel bebas (independent variabel) : Laporan keuangan (X)

dilakukan oleh suatu entitas pelaporan tersebut selama satu periode tertentu.

b. Variabel terikat (dependent variabel) : Kinerja keuangan (Y)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel lainnya. Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi keuangan perusahaan yang dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.

3.3. Definisi Operasional

a. Laporan keuangan PT. SMART, Tbk

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan yang sering digunakan dalam menganalisis kinerja keuangan suatu perusahaan adalah laporan neraca dan laporan laba rugi. b. Analisis laporan keuangan

kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

c. Kinerja keuangan PT. SMART, Tbk

Kinerja keuangan perusahaan merupakan suatu gambaran tentang kondisi keuangan perusahaan yang dianalisis dengan alat - alat analisis keuangan, sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu.

3.4. Skala Pengukuran Variabel

Dalam penelitian ini, kinerja keuangan diukur dengan membandingkan item - item yang disajikan dalam laporan keuangan yang dihasilkan oleh PT. SMART, Tbk dengan item - item yang lainnya yang juga disajikan dalam laporan keuangan PT. SMART, Tbk dan mengidentifikasi informasi apa saja yang disajikan dari item - item yang diperbandingkan tersebut.

3.5. Jenis data

buku-buku, jurnal, majalah, dan sumber lainnya yang berhubungan dengan penelitian ini. Jenis data sekunder terdiri dari:

a. Data kualitatif

Data kualitatif adalah data yang berbentuk kata, kalimat, skema dan gambar yang merupakan kumpulan informasi perusahaan seperti sejarah singkat, visi dan misi, struktur organisasi dengan wewenang dan tanggung jawab. Data ini ialah data yang telah mengalami proses pengolahan oleh sumbernya yaitu berupa profil atau gambaran umum PT. SMART, Tbk.

b. Data kuantitatif

Data kuantitatif adalah data yang berbentuk angka-angka yang menunjukkan nilai terhadap besaran atau variabel yang diwakilinya. Sifat data ini ialah data yang merupakan hasil pengamatan dalam suatu periode tertentu. Data kuantitatif dalam penelitian ini bersumber dari laporan keuangan PT. SMART, Tbk untuk periode 2009, 2010 dan 2011.

3.6. Metode Pengumpulan Data

Metode pengumpulan data dimaksudkan untuk memperoleh data yang akurat dan relevan terhadap permasalahan yang akan dibahas dalam penelitian ini. Metode tersebut adalah sebagai berikut:

masalah yang diteliti pada buku - buku, makalah dan jurnal guna memperoleh landasan teoritis yang memadai.

2. Mengakses web dan situs-situs yang menyediakan data atau informasi terkait masalah yang diteliti.

3.7. Teknik Analisis Data

Analisis laporan keuangan merupakan suatu proses mempelajari hubungan – hubungan dalam laporan keuangan pada suatu periode tertentu. Teknik analisis digunakan untuk menentukan dan mengukur hubungan antara pos - pos yang ada di dalam laporan keuangan, sehingga dapat diketahui perubahan dari masing - masing pos tersebut bila diperbandingkan dengan laporan dari beberapa periode tertentu. Tujuan dari setiap teknik analisa adalah untuk menyederhanakan data sehingga dapat lebih dimengerti.

Teknik analisis data yang digunakan dalam penelitian ini agar dapat diinterpretasikan dan mudah dipahami adalah analisis deskriptif. Analisis deskriptif merupakan suatu teknik analisis data yang berusaha menjelaskan atau menggambarkan berbagai karakteristik data, seperti berapa rata-ratanya, seberapa jauh data-data bervariasi dan sebagainya.

Penelitian ini menggunakan metode analisis sebagai berikut: a. Analisis perbandingan laporan keuangan

untuk beberapa periode sehingga dapat diketahui perkembangan atau kecenderungannya. Yang diperbandingkan adalah hasil penilaian yang diperoleh dari kinerja perusahaan selama beberapa tahun.

b. Analisis rasio

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum PT. SMART, Tbk 4.1.1. Profil Perusahaan

PT. SMART, Tbk merupakan salah satu perusahaan publik produk konsumen berbasis kelapa sawit dan terbesar di Indonesia. PT. SMART, Tbk merupakan singkatan dari PT. Sinar Mas Agro Resources and Technology Tbk. SMART adalah perusahaan palm oil yang terintegrasi mulai dari kebun kelapa sawit, pabrik pemrosesan CPO dan pabrik pembuatan minyak goreng serta produk hilir olahan dari CPO lainnya.

Bisnis utamanya adalah Pulp dan Paper, Smart Telecom, Properti, Asuransi, Bank atau jasa keuangan dan termasuk juga SMART.

PT. SMART, Tbk didirikan pada tahun 1962 yang pada saat itu bernama PT Maskapai Perkebunan Sumcama Padang Halaban, kemudian di tahun 1991 berganti nama menjadi PT. SMART Corporation. Pihak manajemen SMART mengambil kebijakan untuk

go public dengan mendaftarkan sahamnya ke Bursa Efek Indonesia tahun 1992.

SMART juga merupakan cabang dari Golden Agri-Resources (GAR), salah satu perusahaan berbasis kelapa sawit terbesar di dunia yang tercatat di bursa Singapura pada tahun 1999. SMART mengelola seluruh perkebunan kelapa sawit GAR dengan total area perkebunan di Indonesia seluas 430.200 hektar (termasuk perkebunan plasma).GAR meng