FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

PENGEMBALIAN PEMBIAYAAN SYARIAH

UNTUK UMKM AGRIBISNIS PADA KBMT

WIHDATUL UMMAH KOTA BOGOR

SKRIPSI

MASTUTY HANDOYO H 34066079

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

MASTUTY HANDOYO. Faktor-faktor yang Mempengaruhi Tingkat Pengembalian Pembiayaan Syariah untuk UMKM Agribisnis pada KBMT Wihdatul Ummah Kota Bogor. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen. Institut Pertanian Bogor (Di bawah bimbingan HARMINI)

Usaha Mikro Kecil dan Mengengah (UMKM) khususnya yang bergerak di sektor agribisnis berperan dalam menyokong perokonian negara, hal ini dilihat dari kontribusinya terhadap PDB dan penyerapan tenaga kerja. UMKM pada kenyataannya masih memiliki keterbatasan modal, hal ini dapat dipecahkan dengan bantuan pembiayaan dari lembaga keuangan. Baitul Maal wat Tamwil (BMT) sebagai lembaga keuangan mikro syariah dalam bentuk non bank merupakan alternatif solusinya.

Permasalahan yang sering muncul dari penyaluran pembiayaan adalah adanya kasus penunggakan pengembalian pembiayaan yang dapat mengganggu likuiditas dan profitabilitas lembaga keuangan. Salah satu BMT yang berprestasi di kota Bogor adalah Koperasi BMT Wihdatul Ummah (KBMT WU) dengan persentase nilai tunggakan beberapa tahun terakhir mengalami penurunan. Prestasi ini tentu harus dipertahankan dan ditingkatkan hingga masalah tersebut bisa dihilangkan.

Tujuan dalam penelitian ini adalah untuk mendeskripsikan penyaluran pembiayaan dan perbandingan karakteristik debitur berdasarkan tingkat pengembalian pembiayaan serta menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan oleh UMKM agribisnis pada KBMT WU.

Penelitian ini dilakukan pada debitur UMKM agribisnis pada KBMT Wihdatul Ummah, Bogor. Pengambilan data dilakukan pada bulan Januari – April 2009 dengan menggunakan sampel purposive sebanyak 30 debitur. Semua faktor yang diduga berpengaruh dengan tingkat pengembalian pembiayaan dianalisis dengan menggunakan analisis Deskriptif dan Regresi Logistik. Sebagai variabel respon dalam analisis tersebut yaitu tingkat pengembalian pembiayaan (Y) dimana Y=1 jika lancar dan Y=0 jika tidak lancar. Variabel-variabel prediktornya yaitu karakteristik personal terdiri atas tingkat pendidikan, karakteristik usaha terdiri atas omzet usaha dan pengalaman usaha, karakteristik pembiayaan terdiri atas jumlah pembiayaan, jangka waktu pembiayaan, frekuensi pembiayaan, pola penagihan dan penggunaan pembiayaan.

Penyaluran pembiayaan pada KBMT WU jumlahnya terus mengalami peningkatan yang diiringi dengan tingkat kesehatan lembaga yang semakin baik. Keberhasilan tersebut didukung oleh pengelolaaan penyaluran pembiayaan yang dilakukan oleh KBMT WU. Tindakan dalam pengelolaan tersebut diantaranya dengan menetapkan kebijakan penyaluran pembiayaan dan pengelolaan pembiayaan bermasalah.

hari. Sebagian besar frekuensi pembiayaan lebih dari lima kali, pola penagihannya langsung, dan pembiayaan digunakan untuk kegiatan produktif. (2) Debitur yang tidak lancar dalam mengembalikan pembiayaan tingkat pendidikannya hampir merata pada semua tingkat pendidikan kecuali Perguruan Tinggi, sebagian besar memiliki omzet usaha ≤ 8,3 juta dan lama usaha satu hingga 10 tahun. Jumlah pembiayaan yang diperoleh antara 1 juta hingga 5 juta, jangka waktu pembiayaan < 150 hari. Sebagian besar frekuensi pembiayaan lebih dari lima kali, pola penagihannya langsung, dan pembiayaan digunakan untuk kegiatan produktif.

Berdasarkan hasil analisis regresi logistik, faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan adalah tingkat pendidikan dan pengalaman usaha. Artinya, semakin tinggi tingkat pendidikan dan pengalaman usaha debitur maka semakin besar pula peluang pengembalian pembiayaan secara lancar.

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

PENGEMBALIAN PEMBIAYAAN SYARIAH

UNTUK UMKM AGRIBISNIS PADA KBMT

WIHDATUL UMMAH KOTA BOGOR

MASTUTY HANDOYO H 34066079

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Faktor-faktor yang Mempengaruhi Tingkat Pengembalian Pembiyaaan Syariah untuk UMKM Agribisnis pada KBMT Wihdatul Ummah Kota Bogor

Nama : Mastuty Handoyo

NIM : H 34066079

Disetujui, Pembimbing

Ir. Harmini, MSi NIP. 131 688 732

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 131 415 082

PERNYATAAN

RIWAYAT HIDUP

Penulis merupakan anak pertama dari dua bersaudara, dari pasangan Bapak Nur Handoyo dan Ibu Maryati yang dilahirkan di Pacitan pada tanggal 10 Maret 1984. Penulis lulus dari SD Negeri Klegen 6 Madiun pada tahun 1997, setelah itu melanjutkan ke SMP Negeri 1 Madiun dan lulus pada tahun 2000. Pada tahun 2003 penulis lulus dari SMU Negeri 1 Madiun kemudian melanjutkan pendidikan ke Institut Pertanian Bogor, Program Studi Diploma Manajemen Bisnis dan Koperasi, Fakultas Pertanian. Setelah itu pada tahun 2006 penulis melanjutkan kembali pendidikannya ke Program Sarjana Penyelenggaraan Manajemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat dan salam semoga tercurah kepada Rasulullah sholallohu alaihi wassalam sebagai panutan terbaik dalam hidup.

Skripsi ini mengambil topik mengenai ”Faktor-faktor yamg Mempengaruhi Tingkat Pengembalian Pembiayaan Syariah untuk UMKM Agribisnis pada KBMT Wihdatul Ummah Kota Bogor”. Penelitian ini bertujuan untuk mendeskripsikan pengelolaan penyaluran pembiayaan dan karakteristik debitur berdasarkan tingkat pengembalian pembiayaan. Selain itu juga menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan oleh UMKM agribisnis pada KBMT WU .

Penulis menyadari masih banyak kekurangan dalam skripsi ini. Semoga apa yang penulis sampaikan pada skripsi ini dapat memberikan manfaat bagi pembaca dan KBMT Wihdatul Ummah khususnya agar dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan jangka pendek maupun jangka panjang.

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Ibu Ir. Harmini, MSi selaku dosen pembimbing yang telah memberikan pengarahan dan bimbingannya.

2. Bpk Dr. Ir. Nunung Kusnadi, MS atas masukan sebagai dosen penguji pada waktu sidang.

3. Ibu Tintin Sarianti, SP, MM selaku dosen penguji dari komisi pendidikan atas masukan serta perbaikan pada waktu sidang.

4. Ibu Ir. Dwi Rachmina, MSi yang telah menjadi dosen evaluator dan memberikan masukan pada penelitian penulis.

5. KBMT Wihdatul Ummah: Ibu Juhariah, Bapak Puji, Mbak Lia, Mas Hendri, Mas Eko serta semua yang tidak dapat disebutkan, terimakasih atas kesempatan dan bantuan yang telah diberikan.

6. Bapak Nur Handoyo dan Ibu Maryati atas doa dan kasih sayangnya semoga kelak dipertemukan kembali di surgaNya.

7. My inspirations Asmarawati Handoyo yang telah berbagi hikmah, nasihat dan motivasi.

8. Kisah klasik untuk masa depan: teman dan rekan di Sunda Karya, KAMUS, Primagama Yasmin, Biruny, ‘my Lintangs’ and family yang memberi banyak pelajaran dan mewarnai hidup penulis saat proses skripsi.

9. Megawati atas bantuannya dalam pengolahan data, Age, Ike, Uni dan Mbak Noqi atas fasilitas internet dan bantuannya dalam seminar, Ela dan Irma yang telah menemani penulis dalam sidang, teman-teman ’40 yang telah memacu semangat penulis.

10.Para responden atas informasinya dan teman-teman yang telah memberikan apresiasi dalam kolokium dan seminar penulis.

Bogor, Mei 2008

DAFTAR ISI

2.4.1 Pembiayaan Berprinsip Bagi Hasil (Profit and Loss Sharing, Revenue Sharing) ... 12

2.4.2 Pembiayaan Berprinsip Jual Beli (Bai’)... 15

2.4.3 Pembiayaan Berprinsip Sewa (Ijaroh) ... 15

2.4.4 Pembiayaan Berprinsip Jasa ... 16

2.5 Faktor-faktor yang Mempengaruhi Pengembalian Kredit ... 18

III KERANGKA PEMIKIRAN... 20

3.1 Kerangka Teoritis ... 20

3.1.1 Pengertian Pembiayaan ... 20

3.1.2 Prinsip Penilaian Pembiayaan ... 22

3.1.3 Penggolongan Pembiayaan ... 22

3.1.4 Strategi Penghindaran dan Penanganan Pembiayaan Bermasalah ... 23

5.1 Sejarah Pendirian dan Wilayah Kerja KBMT Wihdatul Ummah 35 5.2 Visi dan Misi KBMT Wihdatul Ummah ... 35

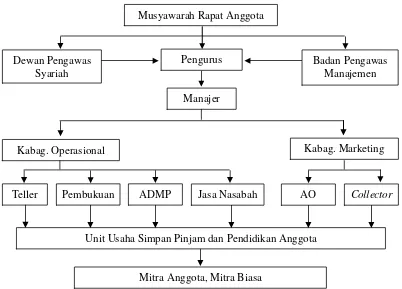

5.3 Struktur Organisasi KBMT Wihdatul Ummah ... 36

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

PENGEMBALIAN PEMBIAYAAN SYARIAH

UNTUK UMKM AGRIBISNIS PADA KBMT

WIHDATUL UMMAH KOTA BOGOR

SKRIPSI

MASTUTY HANDOYO H 34066079

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

MASTUTY HANDOYO. Faktor-faktor yang Mempengaruhi Tingkat Pengembalian Pembiayaan Syariah untuk UMKM Agribisnis pada KBMT Wihdatul Ummah Kota Bogor. Skripsi. Departemen Agribisnis, Fakultas Ekonomi dan Manajemen. Institut Pertanian Bogor (Di bawah bimbingan HARMINI)

Usaha Mikro Kecil dan Mengengah (UMKM) khususnya yang bergerak di sektor agribisnis berperan dalam menyokong perokonian negara, hal ini dilihat dari kontribusinya terhadap PDB dan penyerapan tenaga kerja. UMKM pada kenyataannya masih memiliki keterbatasan modal, hal ini dapat dipecahkan dengan bantuan pembiayaan dari lembaga keuangan. Baitul Maal wat Tamwil (BMT) sebagai lembaga keuangan mikro syariah dalam bentuk non bank merupakan alternatif solusinya.

Permasalahan yang sering muncul dari penyaluran pembiayaan adalah adanya kasus penunggakan pengembalian pembiayaan yang dapat mengganggu likuiditas dan profitabilitas lembaga keuangan. Salah satu BMT yang berprestasi di kota Bogor adalah Koperasi BMT Wihdatul Ummah (KBMT WU) dengan persentase nilai tunggakan beberapa tahun terakhir mengalami penurunan. Prestasi ini tentu harus dipertahankan dan ditingkatkan hingga masalah tersebut bisa dihilangkan.

Tujuan dalam penelitian ini adalah untuk mendeskripsikan penyaluran pembiayaan dan perbandingan karakteristik debitur berdasarkan tingkat pengembalian pembiayaan serta menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan oleh UMKM agribisnis pada KBMT WU.

Penelitian ini dilakukan pada debitur UMKM agribisnis pada KBMT Wihdatul Ummah, Bogor. Pengambilan data dilakukan pada bulan Januari – April 2009 dengan menggunakan sampel purposive sebanyak 30 debitur. Semua faktor yang diduga berpengaruh dengan tingkat pengembalian pembiayaan dianalisis dengan menggunakan analisis Deskriptif dan Regresi Logistik. Sebagai variabel respon dalam analisis tersebut yaitu tingkat pengembalian pembiayaan (Y) dimana Y=1 jika lancar dan Y=0 jika tidak lancar. Variabel-variabel prediktornya yaitu karakteristik personal terdiri atas tingkat pendidikan, karakteristik usaha terdiri atas omzet usaha dan pengalaman usaha, karakteristik pembiayaan terdiri atas jumlah pembiayaan, jangka waktu pembiayaan, frekuensi pembiayaan, pola penagihan dan penggunaan pembiayaan.

Penyaluran pembiayaan pada KBMT WU jumlahnya terus mengalami peningkatan yang diiringi dengan tingkat kesehatan lembaga yang semakin baik. Keberhasilan tersebut didukung oleh pengelolaaan penyaluran pembiayaan yang dilakukan oleh KBMT WU. Tindakan dalam pengelolaan tersebut diantaranya dengan menetapkan kebijakan penyaluran pembiayaan dan pengelolaan pembiayaan bermasalah.

hari. Sebagian besar frekuensi pembiayaan lebih dari lima kali, pola penagihannya langsung, dan pembiayaan digunakan untuk kegiatan produktif. (2) Debitur yang tidak lancar dalam mengembalikan pembiayaan tingkat pendidikannya hampir merata pada semua tingkat pendidikan kecuali Perguruan Tinggi, sebagian besar memiliki omzet usaha ≤ 8,3 juta dan lama usaha satu hingga 10 tahun. Jumlah pembiayaan yang diperoleh antara 1 juta hingga 5 juta, jangka waktu pembiayaan < 150 hari. Sebagian besar frekuensi pembiayaan lebih dari lima kali, pola penagihannya langsung, dan pembiayaan digunakan untuk kegiatan produktif.

Berdasarkan hasil analisis regresi logistik, faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan adalah tingkat pendidikan dan pengalaman usaha. Artinya, semakin tinggi tingkat pendidikan dan pengalaman usaha debitur maka semakin besar pula peluang pengembalian pembiayaan secara lancar.

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

PENGEMBALIAN PEMBIAYAAN SYARIAH

UNTUK UMKM AGRIBISNIS PADA KBMT

WIHDATUL UMMAH KOTA BOGOR

MASTUTY HANDOYO H 34066079

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi : Faktor-faktor yang Mempengaruhi Tingkat Pengembalian Pembiyaaan Syariah untuk UMKM Agribisnis pada KBMT Wihdatul Ummah Kota Bogor

Nama : Mastuty Handoyo

NIM : H 34066079

Disetujui, Pembimbing

Ir. Harmini, MSi NIP. 131 688 732

Diketahui

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, MS NIP. 131 415 082

PERNYATAAN

RIWAYAT HIDUP

Penulis merupakan anak pertama dari dua bersaudara, dari pasangan Bapak Nur Handoyo dan Ibu Maryati yang dilahirkan di Pacitan pada tanggal 10 Maret 1984. Penulis lulus dari SD Negeri Klegen 6 Madiun pada tahun 1997, setelah itu melanjutkan ke SMP Negeri 1 Madiun dan lulus pada tahun 2000. Pada tahun 2003 penulis lulus dari SMU Negeri 1 Madiun kemudian melanjutkan pendidikan ke Institut Pertanian Bogor, Program Studi Diploma Manajemen Bisnis dan Koperasi, Fakultas Pertanian. Setelah itu pada tahun 2006 penulis melanjutkan kembali pendidikannya ke Program Sarjana Penyelenggaraan Manajemen Agribisnis, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat dan salam semoga tercurah kepada Rasulullah sholallohu alaihi wassalam sebagai panutan terbaik dalam hidup.

Skripsi ini mengambil topik mengenai ”Faktor-faktor yamg Mempengaruhi Tingkat Pengembalian Pembiayaan Syariah untuk UMKM Agribisnis pada KBMT Wihdatul Ummah Kota Bogor”. Penelitian ini bertujuan untuk mendeskripsikan pengelolaan penyaluran pembiayaan dan karakteristik debitur berdasarkan tingkat pengembalian pembiayaan. Selain itu juga menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan oleh UMKM agribisnis pada KBMT WU .

Penulis menyadari masih banyak kekurangan dalam skripsi ini. Semoga apa yang penulis sampaikan pada skripsi ini dapat memberikan manfaat bagi pembaca dan KBMT Wihdatul Ummah khususnya agar dapat digunakan sebagai bahan pertimbangan dalam pengambilan keputusan jangka pendek maupun jangka panjang.

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Ibu Ir. Harmini, MSi selaku dosen pembimbing yang telah memberikan pengarahan dan bimbingannya.

2. Bpk Dr. Ir. Nunung Kusnadi, MS atas masukan sebagai dosen penguji pada waktu sidang.

3. Ibu Tintin Sarianti, SP, MM selaku dosen penguji dari komisi pendidikan atas masukan serta perbaikan pada waktu sidang.

4. Ibu Ir. Dwi Rachmina, MSi yang telah menjadi dosen evaluator dan memberikan masukan pada penelitian penulis.

5. KBMT Wihdatul Ummah: Ibu Juhariah, Bapak Puji, Mbak Lia, Mas Hendri, Mas Eko serta semua yang tidak dapat disebutkan, terimakasih atas kesempatan dan bantuan yang telah diberikan.

6. Bapak Nur Handoyo dan Ibu Maryati atas doa dan kasih sayangnya semoga kelak dipertemukan kembali di surgaNya.

7. My inspirations Asmarawati Handoyo yang telah berbagi hikmah, nasihat dan motivasi.

8. Kisah klasik untuk masa depan: teman dan rekan di Sunda Karya, KAMUS, Primagama Yasmin, Biruny, ‘my Lintangs’ and family yang memberi banyak pelajaran dan mewarnai hidup penulis saat proses skripsi.

9. Megawati atas bantuannya dalam pengolahan data, Age, Ike, Uni dan Mbak Noqi atas fasilitas internet dan bantuannya dalam seminar, Ela dan Irma yang telah menemani penulis dalam sidang, teman-teman ’40 yang telah memacu semangat penulis.

10.Para responden atas informasinya dan teman-teman yang telah memberikan apresiasi dalam kolokium dan seminar penulis.

Bogor, Mei 2008

DAFTAR ISI

2.4.1 Pembiayaan Berprinsip Bagi Hasil (Profit and Loss Sharing, Revenue Sharing) ... 12

2.4.2 Pembiayaan Berprinsip Jual Beli (Bai’)... 15

2.4.3 Pembiayaan Berprinsip Sewa (Ijaroh) ... 15

2.4.4 Pembiayaan Berprinsip Jasa ... 16

2.5 Faktor-faktor yang Mempengaruhi Pengembalian Kredit ... 18

III KERANGKA PEMIKIRAN... 20

3.1 Kerangka Teoritis ... 20

3.1.1 Pengertian Pembiayaan ... 20

3.1.2 Prinsip Penilaian Pembiayaan ... 22

3.1.3 Penggolongan Pembiayaan ... 22

3.1.4 Strategi Penghindaran dan Penanganan Pembiayaan Bermasalah ... 23

5.1 Sejarah Pendirian dan Wilayah Kerja KBMT Wihdatul Ummah 35 5.2 Visi dan Misi KBMT Wihdatul Ummah ... 35

5.3 Struktur Organisasi KBMT Wihdatul Ummah ... 36

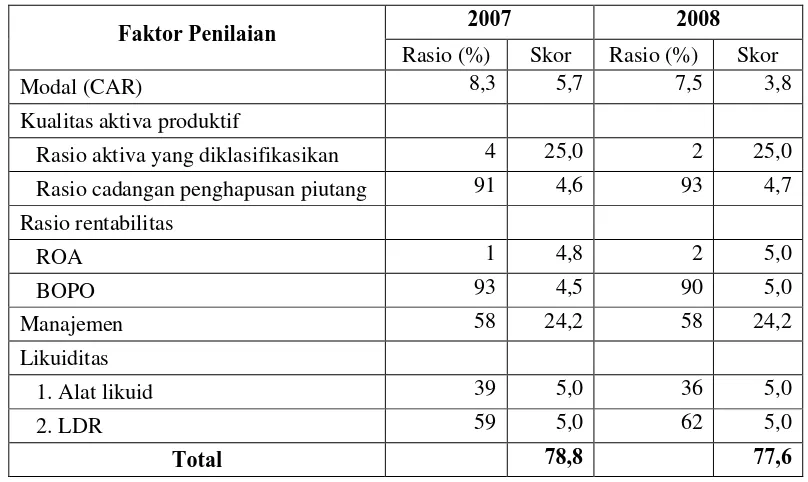

5.5 Tingkat Kesehatan KBMT Wihdatul Ummah ... 46

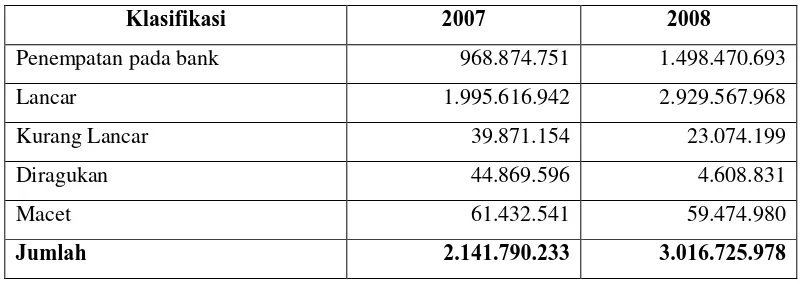

5.6 Kualitas Aktiva Produktif KBMT Wihdatul Ummah ... 47

5.7 Pengelolaan KBMT Wihdatul Ummahdalam Mendukung Keberhasilan Penyaluran Pembiayaan ... 49

2.4.1 Prosedur Penyaluran Pembiayaan ... 49

2.4.1 Pengelolaan Pembiayaan Bermasalah pada KBMT Wihdatul Ummah ... 53

VI KARAKTERISTIK RESPONDEN BERDASARKAN TINGKAT PENGEMBALIAN PEMBIAYAAN ... 57

6.1 Perbandingan Karakteristik Personal Responden ... 57

6.2 Perbandingan Karakteristik Usaha Responden ... 58

6.3 Perbandingan Karakteristik Pembiayaan Responden ... 60

VII FAKTOR-FAKTOR YANG MEMPERNGARUHI TINGKAT PENGEMBALIAN PEMBIAYAAN ... 65

VIII KESIMPULAN DAN SARAN ... 71

7.1 Kesimpulan ... 71

7.2 Saran ... 72

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

Nomor Halaman

1. Jumlah Penyerapan Tenaga Kerja dan Nilai PDB Usaha Kecil,

Menengah dan Besar Per Sektor Ekonomi Tahun 2007 ... 1 2. Jumlah Penyaluran Kredit oleh Perbankan untuk UMKM

Per Sektor Ekonomi Tahun 2006 - 2008 ... 3 3. Perbedaan Operasional BMT, KBMT dan Koperasi

Konvensional ... 11 4. Perbedaan Bagi Hasil dengan Bunga... 14 5. Tingkat Kesehatan KBMT Wihdatul Ummah Tahun 2007

dan 2008... 46 6. Kualitas Aktiva Produktif KBMT WU Tahun 2007 - 2008 ... 48 7. Sebaran Jumlah dan Persentase Responden Menurut Tingkat

Pendidikan untuk setiap Tingkat Pengembalian ... 58 8. Sebaran Jumlah dan Persentase Responden Menurut

Omzet Usaha setiap Tingkat Pengembalian ... 59 9. Sebaran Jumlah dan Persentase Responden Menurut Pengalaman

Usaha setiap Tingkat Pengembalian ... 60 10. Sebaran Jumlah dan Persentase Responden Menurut Jumlah

Pembiayaan setiap Tingkat Pengembalian ... 60 11. Sebaran Jumlah dan Persentase Responden Menurut Jangka

Waktu Pembiayaan setiap Tingkat Pengembalian ... 61 12. Sebaran Jumlah dan Persentase Responden Menurut Frekuensi

Pembiayaan setiap Tingkat Pengembalian ... 62 13. Sebaran Jumlah dan Persentase Responden Menurut Pola

Penagihan setiap Tingkat Pengembalian ... 63 14. Sebaran Jumlah dan Persentase Responden Menurut

Penggunaan Pembiayaan setiap Tingkat Pengembalian ... 64 15. Hasil Pengolahan Regresi Logistik Mengenai Faktor-faktor

DAFTAR GAMBAR

Nomor

Halaman

1. Jumlah Penyaluran Pembiayaan (Dropping) pada KBMT WU

Tahun 2004-2008 ... 5 2. Keragaan Tingkat Pengembalian Pembiayaan pada KBMT

DAFTAR LAMPIRAN

Nomor Halaman

I PENDAHULUAN

1.1. Latar Belakang

Usaha Mikro, Kecil dan Menengah (UMKM) merupakan skala perekonomian yang terbukti mampu bertahan dalam berbagai gejolak perekonomian. Saat terjadi krisis ekonomi pada kurun waktu 1997-2000 tercatat bahwa penyerapan tenaga kerja oleh UMKM meningkat rata-rata 2,99 persen per tahun, di sisi lain usaha skala besar harus mengurangi pekerjanya. Pada saat yang sama, Indonesia mengalami depresiasi rupiah namun nilai ekspor UMKM untuk produk pertanian dan produk industri pengolahan justru meningkat rata-rata 96,78 persen dan 68,51 persen per tahun (Widyastuti, 2002).

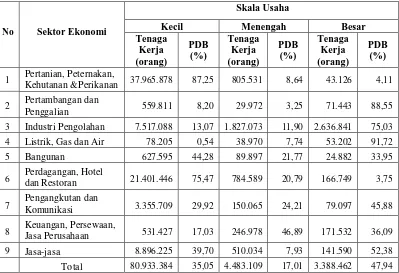

Tabel 1. Jumlah Penyerapan Tenaga Kerja dan Nilai PDB Usaha Kecil,

Kehutanan &Perikanan 37.965.878 87,25 805.531 8,64 43.126 4,11 2 Pertambangan dan

Penggalian 559.811 8,20 29.972 3,25 71.443 88,55 3 Industri Pengolahan 7.517.088 13,07 1.827.073 11,90 2.636.841 75,03 4 Listrik, Gas dan Air 78.205 0,54 38.970 7,74 53.202 91,72 5 Bangunan 627.595 44,28 89.897 21,77 24.882 33,95 6 Perdagangan, Hotel dan Restoran 21.401.446 75,47 784.589 20,79 166.749 3,75

7 Pengangkutan dan Komunikasi 3.355.709 29,92 150.065 24,21 79.097 45,88

8 Keuangan, Persewaan, Jasa Perusahaan 531.427 17,03 246.978 46,89 171.532 36,09 9 Jasa-jasa 8.896.225 39,70 510.034 7,93 141.590 52,38 Total 80.933.384 35,05 4.483.109 17,01 3.388.462 47,94

Sumber: Kementrian Negara Koperasi dan UMKM, 2008

Indonesia. Sementara itu skala usaha besar hanya mampu menyerap 3,3 juta tenaga kerja atau hanya 3,82 persen. Hal ini berarti UMKM berperan besar dalam penyediaan lapangan kerja sehingga berpeluang menekan tingkat kemiskinan di Indonesia.

Selain itu juga diketahui bahwa antara skala usaha kecil maupun skala usaha menengah memiliki tiga sektor yang sama dalam mendominasi penyerapan tenaga kerja. Pertama yaitu sektor pertanian, peternakan, kehutanan dan perikanan kemudian sektor kedua yaitu industri pengolahan dan yang ketiga yaitu sektor perdagangan, hotel dan restoran. Menurut Gumbira (2004), sektor agribisnis terdiri atas subsektor pangan, hortikultura, kehutanan, perkebunan, peternakan, dan perikanan. Sistem agribisnis merupakan rangkaian dari subsistem hulu meliputi kegiatan pengadaan dan penyaluran sarana poduksi, subsistem usahatani (on farm) meliputi kegiatan produksi, dan subsistem hilir (off farm) meliputi pengolahan (agroindustri) dan pemasaran (perdagangan). Jika melihat pada definisi tersebut maka dapat disimpulkan bahwa ketiga sektor yang mendominasi UMKM merupakan bagian dari sistem agribisnis.

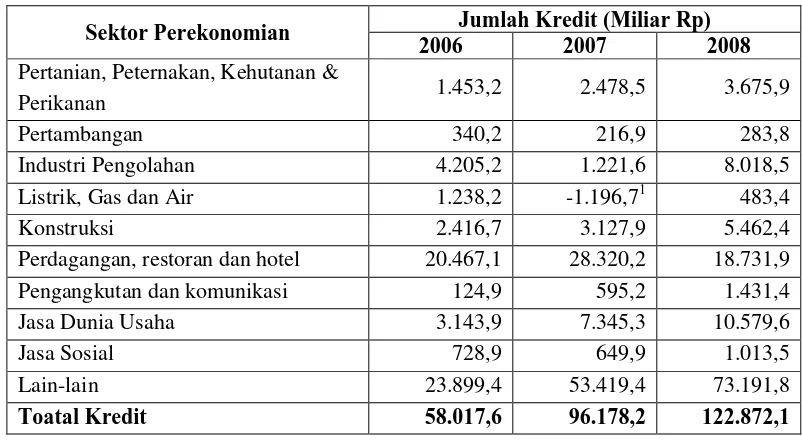

Tabel 2. Jumlah Penyaluran Kredit oleh Perbankan untuk UMKM Per Sektor

Perikanan 1.453,2 2.478,5 3.675,9

Pertambangan 340,2 216,9 283,8

Industri Pengolahan 4.205,2 1.221,6 8.018,5

Listrik, Gas dan Air 1.238,2 -1.196,71 483,4

Konstruksi 2.416,7 3.127,9 5.462,4

Perdagangan, restoran dan hotel 20.467,1 28.320,2 18.731,9

Pengangkutan dan komunikasi 124,9 595,2 1.431,4

Jasa Dunia Usaha 3.143,9 7.345,3 10.579,6

Jasa Sosial 728,9 649,9 1.013,5

Lain-lain 23.899,4 53.419,4 73.191,8

Toatal Kredit 58.017,6 96.178,2 122.872,1

Sumber: Bank Indonesia, 2009

Kota Bogor jika dilihat dari aspek pasarnya berada pada lokasi yang strategis, yaitu selain berdekatan dengan Ibukota Jakarta juga berdekatan dengan Kawan Bodetabek (Kawasan Andalan Bogor, Depok, Tangerang dan Bekasi) yang merupakan kawasan unggulan sektor industri dan manufaktur berorientasi ekspor dan ramah lingkungan, Kawan Bopuncur (Kawasan Andalan Bogor, Puncak dan Cianjur) yang merupakan kawasan unggulan sektor agribisnis dan agrowisata, serta Kawan Sukabumi dan sekitarnya yang merupakan kawasan unggulan sektor wisata, agbibisnis dan kelautan. Melihat potensi agribisnis Kota Bogor maka keterbatasan modal yang menjadi permasalahan umum pada UMKM harus segera dihindari. UMKM agribisnis mulai dari hulu hingga hilir harus didukung oleh lembaga keuangan dengan prosedur pembiayaan yang tidak sulit.

Salah satu lembaga keuangan yang dapat dijadikan alternatif adalah Baitul Maal wat Tamwil (BMT) karena segmen pembiayaannya hanya difokuskan untuk UMKM. Menurut kategori Bank Indonesia, BMT termasuk dalam Lembaga Keuangan Mikro Syariah (LKMS) yang berwujud non bank. LKMS yang berwujud bank diantaranya Bank Perkreditan Rakyat Syariah (BPRS), sedangkan yang berwujud non bank diantaranya Koperasi Pondok Pesantren (Koppontren),

1

Koperasi Syariah (Kopsyah), Baitul Maal Wat Tamwil (BMT), dan Baitul Tamwil Muhammadiyah (BTM)2.

Sebagai lembaga intermediasi keuangan, BMT seperti halnya lembaga perbankan yang lain dalam menyalurkan dananya akan menghadapi resiko pembiayaan. Berdasarkan penelitan, 80 persen resiko pembiayaan yang terkait aset portofolio bank-bank Islam dunia disebabkan oleh kegagalan debitur membayar pembiayaan (Khan dalam Iqbal, 2006). Untuk itulah BMT dituntut memiliki kinerja memadai khususnya dalam menangani resiko pembiayaan.

1.2. Perumusan Masalah

BMT sebagai salah satu LKMS di tingkat mikro masih memiliki keterbatasan modal dan keahlian operasional khususnya dalam menyalurkan pembiayaan pada nasabah. Dinas Perindustrian, Perdagangan dan Koperasi Kota Bogor (2008) menyatakan pada tahun 2004 terdapat sekitar 18 BMT di kota Bogor dimana 13 diantaranya telah berbadan hukum koperasi, namun pada tahun 2007 hanya sekitar delapan KBMT (Koperasi Baitul Maal Wat Tamwil) yang masih berjalan sedangkan yang lainnya mengalami kebangkrutan dan akhirnya ditutup. Penutupan sejumlah KBMT tersebut umumnya disebabkan oleh banyaknya kemacetan atas pembiayaan yang telah disalurkan sehingga mengganggu profitabilitas dan liquiditas lembaga keuangan tersebut.

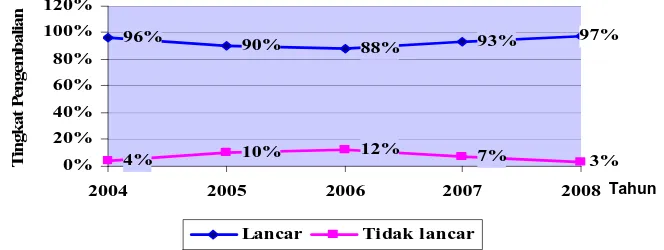

Salah satu LKMS di kota Bogor yang masih berjalan dengan baik adalah Koperasi Baitul Maal Wat Tamwil Wihdatul Ummah (KBMT WU). KBMT WU dalam kegiatan penyaluran pembiayaan (dropping) pada beberapa tahun terakhir telah mampu menyalurkan dana kepada para nasabah dengan besaran di atas tiga miliar hingga tujuh miliar. Sebagai lembaga keuangan yang berada di wilayah perkotaan, sektor agribisnis yang turut dibiayai oleh KBMT WU adalah agribisnis off farm atau agribisnis di luar sistem budidaya (on farm). Penyaluran pembiayaan KBMT WU pada tahun 2007 sebesar Rp 6.051.380.000,00 dengan persentase pembiayaan untuk perdagangan sebesar 18 persen, jasa 74 persen, produksi atau pengolahan empat persen dan sisanya di luar sektor-sektor tersebut sebesar empat persen (Gambar 1).

2

Tahun

Gambar 1. Jumlah Penyaluran Pembiayaan (Dropping) pada KBMT WU Tahun 2004-2008

Sumber: KBMT WU, 2009

Dalam menilai keberhasilan sebuah lembaga keuangan, salah satu aspek yang harus dilihat adalah kemampuan dalam mengatasi resiko pembiayaan, oleh karena itu nilai pembiayaan yang cukup besar pada KBMT WU tersebut harus diikuti oleh nilai NPF (Non Performing Financing) yang kecil. NPF merupakan nilai pembiayaan yang tidak tertagih (tidak lancar), semakin baik tingkat pengembalian pembiayaan maka semakin kecil nilai NPF. Pada akhir tahun 2007 KBMT WU mendapat predikat sebagai koperasi cukup sehat dari Disperindagkop Kota Bogor dengan persentase NPF sebesar tujuh persen dimana lebih kecil dibandingkan tahun sebelumnya sebesar 12 persen, bahkan pada tahun 2008 nilai NPF mencapai nilai terbaik dalam lima tahun terakhir yaitu sebesar tiga persen (Gambar 2). Hal ini menunjukkan bahwa KBMT WU semakin berhasil dalam mengatasi resiko pengembalian pembiayaan yang tidak lancar (tunggakan).

Gambar 2. Keragaan Tingkat Pengembalian Pembiayaan pada KBMT WU

Pada umumnya penyaluran pembiayaan yang semakin tinggi akan memberikan peluang resiko pembiayaan yang semakin tinggi pula, namun jika membandingkan antara Gambar 1 dengan Gambar 2 terlihat bahwa tidak selamanya hal tersebut terjadi. Dropping (penyaluran pembiayaan) KBMT WU pada tahun 2007 hingga 2008 yang terus mengalami peningkatan dari tahun sebelumnnya justru menunjukkan tingkat penunggakan yang semakin menurun. Hal ini menarik untuk diteliti mengingat fenomena tersebut berbeda pada kondisi umumnya. KBMT WU tentunya perlu mempertahankan kondisi ini dan meningkatkan prestasinya untuk terus menekan tingkat tunggakan hingga pada nilai terendah. Oleh karena itu untuk mendukung hal tersebut diperlukan kebijakan yang memperhatikan kebutuhan dengan metode yang sesuai. Berdasarkan uraian di atas, maka permasalahan yang akan dikaji dalam penelitian ini yaitu:

1) Bagaimana pengelolaan KBMT WU dalam mendukung keberhasilan penyaluran pembiayaan?

2) Bagaimana perbandingan karakteristik debitur UMKM agribisnis berdasarkan tingkat pengembalian pembiayaan pada KBMT WU?

3) Faktor-faktor apa saja yang mempengaruhi tingkat pengembalian pembiayaan bagi UMKM agribisnis pada KBMT WU?

1.3 Tujuan Penelitian

Berkaitan dengan latar belakang dan perumusan masalah tersebut, tujuan dari penelitian ini yaitu:

1) Mendeskripsikan pengelolaan KBMT WU dalam mendukung keberhasilan penyaluran pembiayaan.

2) Mendeskripsikan perbandingan karakteristik debitur UMKM agribisnis berdasarkan tingkat pengembalian pembiayaan pada KBMT WU.

3) Menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan bagi UMKM agribisnis pada KBMT WU.

1.4. Manfaat Penelitian

dan pertimbangan dalam strategi dan kebijakan penyaluran pembiayaan untuk meningkatkan keberhasilan pembiayaan pada sektor UMKM agribisnis. 2) Bagi dunia pengetahuan, hasil penelitian ini diharapkan dapat menambah

wawasan terkait dengan lembaga keuangan mikro syariah dalam menyalurkan pembiayaan.

1.5 Ruang Lingkup Penelitian

II TINJAUAN PUSTAKA

2.1. Usaha Mikro Kecil dan Menengah (UMKM)

Untuk mengatasi permasalahan kemiskinan di Indonesia, pemerintah memiliki sebuah komite penaggulangan kemiskinan yang diketuai oleh Menko Kesra. Komite ini telah melakukan kesepakatan bersama dengan Gubernur Bank Indonesia selaku pemegang kebijakan moneter. Upaya ini ditempuh melalui pemberdayaan dan pengembangan Usaha Mikro, Kecil dan Menengah. Kesepakatan yang terbentuk tertuang dalam keputusan Menko Kesra No.11/KEP/MENKO/KESRA/IV/2002 dan keputusan Gubernur Bank Indonesia No.4/2/KEP/GBI/2002 tanggal 22 April 2002 tentang definisi Usaha Mikro, Kecil dan Menengah sebagai berikut (Rudjito, 2003):

a) Usaha Mikro adalah usaha yang dimiliki dan dijalankan oleh penduduk miskin atau mendekati miskin. Pada kurun waktu sebelumnya usaha ini sering disebut dengan usaha rumah tangga. Besarnya plafond (batas maksimal) kredit yang dapat diterima oleh usaha ini ditetapkan sebesar Rp 50.000.000,00 (lima puluh juta rupiah). Sedangkan dalam peraturan Bank Indonesia No.7/39/PBI/2005 disebutkan bahwa usaha mikro adalah kegiatan ekonomi rakyat berkala kecil dan bersifat tradisional dan informal dalam arti belum terdaftar, belum tercatat, belum berbadan hukum, dengan hasil penjualan tahunan paling banyak Rp 100.000.000,00 (seratus juta rupiah) atau kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta rupiah).

b) Usaha Kecil adalah usaha yang memiliki nilai kekayaan bersih maksimal 200 juta di luar tanah dan bangunan tempat usaha, atau yang memiliki hasil penjualan maksimal Rp 1.000.000.000,00 (satu miliar rupiah) per tahun. Usaha ini dapat mengajukan pinjaman dengan plafond maksimal Rp 500.000.000,00 (lima ratus juta rupiah).

warga negara Indonesia, berdiri sendiri dan bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun tidak langsung dengan usaha besar. Usaha menengah dapat berbentuk usaha perseorangan, badan usaha yang tidak berbadan hukum, dan atau badan usaha yang berbadan hukum.

2.2. Agribisnis

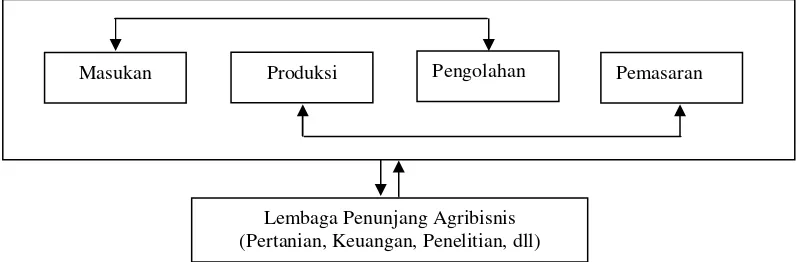

Agribisnis merupakan kegiatan yang menyangkut manufaktur dan distribusi dari sarana produksi pertanian. Kegiatan yang dilakukan adalah usahatani, serta penyimpanan, pengolahan, dan distribusi dari produk pertanian dan produk-produk lain yang dihasilkan dari produk pertanian (Drillon, 1974). Definisi tersebut memberikan suatu konsep kegiatan pertanian yang utuh dan komprehensif untuk dapat menelaah dan menjawab berbagai masalah, tantangan, dan kendala yang dihadapi pembangunan pertanian. Konsep tersebut sekaligus dapat menilai keberhasilan pembangunan pertanian serta pengaruhnya terhadap pembangunan nasional secara lebih tepat.

Gambar 3. Sistem Agribisnis dan Lembaga Penunjangnya Sumber: Soehardjo dalam Gumbira, 1997

Fungsi agribisnis terdiri dari kegiatan-kegiatan yang saling berkaitan secara ekonomi, yaitu sektor pengadaan dan penyaluran sarana produksi (input), produksi primer (on farm), pengolahan (agroindustri), dan pengemasan. Fungsi-fungsi tersebut kemudian disusun menjadi suatu sistem, dimana masing-masing sektor di atas menjadi subsistem dari sistem agribisnis dengan dukungan dari lembaga penunjang salah satunya adalah lembaga keuangan.

Masukan Produksi Pengolahan Pemasaran

2.3. Koperasi Baitul Maal wat Tamwil (KBMT)

KBMT yang merupakan gabungan dari istilah Koperasi dan istilah Baitul Maal wat Tamwil dapat diuraikan menurut istilahnya masing-masing yang selanjutnya akan diketahui alasan munculnya istilah KBMT.

2.3.1. Koperasi

Koperasi Indonesia menurut Undang-undang Republik Indonesia No 25 Tahun 1992 tentang perkoperasian dalam Sitio dan Tamba (2001) adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi, dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

Koperasi berdasarkan jenis kegiatannya terdiri atas (Raharjo, 1999):

a) Koperasi Konsumsi, yaitu koperasi yang menyediakan kebutuhan sehari-hari bagi para anggotanya.

b) Koperasi Produksi, yaitu koperasi yang anggotanya mampu menghasilkan barang dengan tujuan melancarkan dan meningkatkan hasil produksi anggota. c) Koperasi Kredit atau Simpan Pinjam (KSP), yaitu koperasi yang kegiatannya

meminjamkan uang atau kredit dengan bunga ringan. Dana yang dipinjamkan berasal dari simpanan para anggotanya.

d) Koperasi Jasa, yaitu koperasi yang kegiatannya berupa pelayanan jasa bagi anggota dan masyarakat seperti koperasi angkutan, dan koperasi asuransi. e) Koperasi Serba Usaha (KSU), yaitu koperasi yang mempunyai berbagai fungsi

dimana kegiatannya meliputi beberapa jenis koperasi. Koperasi Unit Desa (KUD) merupakan salah satu contoh koperasi serba usaha dimana kegiatannya meliputi pelayanan kredit, penyediaan dan penyaluran sarana pertanian serta kebutuhan sehari-hari, mengolah dan memasarkan hasil panen serta melakukan kegiatan-kegiatan ekonomi lainnya.

2.3.2. Baitul Maal wat Tamwil (BMT)

sama seperti yang dilakukan pada Lembaga Amil Zakat (LAZ) atau Badan Amil Zakat (BAZ) milik pemerintah. Fungsi tersebut meliputi upaya pengumpulan dana zakat, infaq, sodhaqoh (ZIS), wakaf dan sumber dana-dana sosial yang lain. Baitul Tamwil sebagai lembaga bisnis harus dapat berjalan sesuai prinsip bisnis yang efektif dan efisien dimana terbatas pada bisnis yang dihalalkan (Ridwan, 2006).

BMT awalnya berkembang sebagai Kelompok Swadaya Masyarakat (KSM) dan tidak memiliki badan hukum resmi, oleh karenanya diperlukan sebuah legalitas. Mengingat ruang lingkup usaha BMT yang dapat berkembang ke sektor keuangan maupun sektor riil, maka badan hukum yang paling mungkin untuk BMT adalah koperasi, dimana ruang lingkup usahanya bisa seperti Koperasi Serba Usaha (KSU) atau Koperasi Simpan Pinjam (KSP). Oleh karenanya mulailah dikenal istilah Koperasi Baitul Maal wat Tamwil (KBMT). Pemilihan badan hukum koperasi ini diperkuat dengan PP No. 9 Tahun 1995 pasal 2 ayat 1 yang membolehkan penerapan sistem bagi hasil pada koperasi. Adanya legalitas tersebut diharapkan dapat melindungi kepentingan masyarakat dan menjamin keamanan pengelola BMT dalam menjalankan kegiatannya serta dapat memenuhi tujuan memberdayakan masyarakat luas, sehingga kepemilikan kolektif BMT sebagaimana konsep koperasi akan mengenai sasaran (Widodo et al. (1999)).

Tabel 3. Perbedaan Operasional BMT, KBMT dan Koperasi Konvensional

Keterangan BMT KBMT Koperasi

Konvensional

Orientasi Laba dan sosial Laba dan sosial Laba Bentuk Usaha KSM Koperasi Koperasi Landasan Kepemilikan Perorangan Kolektif Kolektif Operasional

Pembiayaan Bagi Hasil Bagi Hasil

Sisa Hasil Usaha

up dalam bentuk SHU Sistem bunga Pelayanan Proaktif ke lapang/

BMT sebagai KSM dan sebagai koperasi (KBMT) dalam landasan operasional yang berlandaskan syariah Islam tentu memiliki perbedaan dengan koperasi konvensional (Tabel 3). Begitu pula jika KBMT dibandingkan dengan bank, maka perbedaannya adalah KBMT selain berciri khas prinsip koperasi juga hanya diperbolehkan menarik dan menyalurkan dana dari dan ke masyarakat dengan syarat menjadi anggota atau calon anggota terlebih dahulu, sedangkan bank tidak mensyaratkan hal tersebut.

2.4. Produk-produk Pembiayaan KBMT

KBMT dalam melaksanakan operasional pembiayaannya menerapkan pendekatan yang dikenal dengan Management by Culture, dimana norma dan kultur Islam dijadikan sebagai acuan. KBMT menjalin hubungan harmonis dengan para anggota pembiayaannya, tidak hanya sekedar hubungan komersial tetapi KBMT juga membina dan menyelesaikan masalah yang dihadapi anggota dengan pendekatan kekeluargaan disertai dengan usaha mensosialisasikan nilai-nilai keIslaman. Prinsip operasional pembiayaan pada KBMT tidak jauh berbeda dengan prinsip-prinsip yang digunakan oleh bank-bank Islam. Terdapat empat prinsip yang dilaksanakan oleh KBMT yaitu prinsip bagi hasil, prinsip jual beli, prinsip sewa dan prinsip jasa (Ridwan, 2006 dan Zulkifli, 2007).

2.4.1. Pembiayaan Berprinsip Bagi Hasil (Profit and Loss Sharing, Revenue Sharing)

Sistem ini meliputi tata cara pembagian hasil usaha antara pemodal (penyedia dana) dengan pengelola dana. Pembagian hasil ini dilakukan antara KBMT dengan penyedia dana (penabung) dan antara KBMT dengan pengelola dana. Bentuk produk berdasarkan prinsip bagi hasil yaitu mudharabah dan musyarakah. Kedua produk tersebut dapat dijabarkan sebagai berikut:

1) Musyarakah (Partnership, Project Financing Partisipation)

daya baik yang berwujud maupun yang tak berwujud. Semua modal usaha yang ada disatukan untuk proyek musyarakah dan dikelola bersama-sama. Setiap pemilik modal atau dana baik dari pihak nasabah maupun bank berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek.

Model musyarakah yang sering dilaksanakan pada KBMT dalam bentuk: a) Pembiayaan Proyek

Musyarakah biasanya digunakan untuk membiayai proyek-proyek dimana KBMT dan anggota bersama-sama menyediakan dana untuk membiayai proyek. Setelah proyek selesai, anggota mengembalikan dana sebesar pokok investasi KBMT ditambah dengan bagi hasil sesuai dengan nisbah dan pendapatan atau keuntungan proyek.

b) Modal Ventura

Pada lembaga khusus yang diizinkan melakukan kegiatan usaha investasi pada perusahaan atau proyek khusus, musyarakah sering diterapkan sebagai model modal ventura. Penanaman modal dilakukan dalam jangka waktu tertentu dan setelah selesai jangka waktunya, KBMT dapat menarik investasinya secara sekaligus atau bertahap sesuai dengan tahapan hasil usaha.

2) Mudharabah (Trust Financing, Trust Investment)

Secara spesifik terdapat skim bagi hasil yang populer dalam produk perbankan syariah yaitu mudharabah. Mudharabah adalah bentuk kerjasama usaha dimana pihak pertama sebagai shahibul maal menyediakan seluruh modal sedangkan pihak yang lain sebagai pengelola atau mudharib3 menyediakan seluruh ketrampilan, tenaga dan waktu. Bentuk ini menegaskan kerjasama dengan kontribusi seratus persen modal dari shahibul maal dan keahlian dari mudharib, sehingga dalam manajemen proyek tidak mensyaratkan wakil dari shahibul maal atau bank, dengan kata lain tidak berhak mencampuri urusan pekerjaan atau usaha nasabah, kecuali melakukan pengawasan atas usaha tersebut.

Perjanjian dalam menentukan nisbah keuntungan skim musyarakah dan mudharabah harus sesuai dengan kesepakatan bersama. Nisbah keuntungan harus dinyatakan dalam bentuk persentase antara kedua belah pihak, bukan dinyatakan dalam nilai nominal rupiah tertentu dan bukan berdasarkan porsi setoran modal.

3

Jadi, nisbah keuntungan ditentukan berdasarkan kesepakatan, misalnya 50 : 50, 70 : 30, 60 : 40, atau bahkan 99 : 1. Tetapi nisbah tidak boleh 100 : 0, karena para ahli fiqih sepakat berpendapat bahwa mudharabah dan musyarakah tidak sah apabila menguntungkan salah satu pihak saja. Selanjutnya penetapan nisbah yang telah disepakati tersebut memiliki ketentuan, apabila bisnis yang dijalankan mendapat keuntungan maka kedua belah pihak mendapat bagian berdasarkan nisbah yang disepakati. Akan tetapi berbeda halnya apabila terjadi kerugian, selama kerugian tersebut bukan disebabkan oleh kelalaian pihak mudharib maka nisbah yang disepakati tidak berlaku karena kerugian tersebut harus dibagi berdasarkan porsi modal masing-masing dan bukan berdasarkan nisbah. Hal ini dikarenakan kedua belah pihak memiliki kemampuan yang berbeda dalam menanggung kerugian financial tersebut dan disinilah letak keadilan prinsip bagi hasil. Namun jika kerugian disebabkan oleh kelalaian atau kecurangan mudharib maka mudharib yang berkewajiban menanggung kerugian tersebut dan wajib mengembalikan dana modal kepada KBMT sebesar 100 persen (Ridwan, 2006). Seperti yang telah diuraikan maka secara garis besar perbedaan sistem bagi hasil dibandingkan pada sistem bunga pada bank atau koperasi konvensional dapat dilihat pada Tabel 4.

Tabel 4. Perbedaan Bagi Hasil dengan Bunga

Bunga Bagi Hasil

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

Penentuan besarnya rasio/ nisbah dibuat pada waktu akad dengan berpedoman pada kemungkinan untung dan rugi

Besarnya prosentase berdasarkan jumlah uang atau modal yang dipinjamkan

Besarnya jumlah bagi hasil berdasarkan nisbah dan keuntungan yang diperoleh

Pembayaran bunga selalu tetap sesuai dengan perjanjian tanpa mempertimbangkan apakah proyek yang dibiayai untung/ rugi

Bagi hasil sangat tergantung pada proyek yang dibiayai. Bila proyek merugi, kerugian akan ditanggung bersama

Jumlah pembayaran bunga tidak meningkat meskipun jumlah keuntungan berlipat-lipat/ keadaan ekonomi booming

Jumlah pembagian hasil meningkat sesuai dengan peningkatan pendapatan

Eksistensi bunga diragukan oleh semua agama termasuk agama Islam

Tidak ada satupun agama yang meragukan eksistensi bagi hasil

24.2. Pembiayaan Berprinsip Jual Beli (Bai’)

Produk ini dikembangkan dalam rangka memenuhi kebutuhan pasar yang tidak dapat dimasukkan ke dalam akad bagi hasil. Misalnya untuk pemenuhan kebutuhan barang-barang konsumtif. Akad jual beli yang biasa digunakan adalah: a) Bai’ Al Murabahah

Skim ini untuk membantu pembeli dalam pengadaan objek tertentu dimana pembeli tidak memiliki kemampuan finansial yang cukup untuk melakukan pembayaran secara tunai. Dalam prakteknya bank akan melakukan transaksi pembelian atas barang yang diinginkan kepada suplier, kemudian bank akan menjualnya kembali kepada pembeli dengan harga yang disesuaikan yakni harga beli ditambah margin (ribh) yang disepakati.

b) Bai’ As Salam

Akad pembelian dimana barang diserahkan kemudian hari tetapi pembayarannya dilakukan di muka. Kebanyakan ulama Islam mengharuskan pembayaran Salam dilakukan di tempat kontrak. Hal ini dimaksudkan agar pembayaran yang dilakukan oleh pembeli tidak dijadikan sebagai hutang penjual.

c) Bai’ Al Istishna’

Akad penjualan antara pembeli dengan pembuat barang dimana pembuat barang menerima pesanan dari pembeli. Produsen kemudian memproduksi barang melalui orang lain (men-subkontrakkan) sesuai dengan spesifikasi yang telah ditetapkan oleh pemesan. Setelah barang jadi, barang dijual kepada pembeli akhir dengan harga dan cara pembayaran yang telah disepakati.

2.4.3. Pembiayaan Berprinsip Sewa (Ijarah)

karena terjadi perpindahan kepemilikan barang yang disewakan, transaksi ini sering disebut sewa beli.

2.4.4. Pembiayaan Berprinsip Jasa

Sebagaimana bank konvensional, produk jasa bagi KBMT juga bersifat pelengkap terhadap beberapa layanan yang ada. Produk jasa pada KBMT meliputi:

a) Al Wakalah (Deputyship)

Produk ini berupa perjanjian antara KBMT dengan anggota dimana anggota memberikan pelimpahan kepercayaan kepada KBMT untuk mewakilinya guna menyelesaikan suatu pekerjaan tertentu. Akad al wakalah biasanya dilakukan untuk transaksi penagihan (collection). Anggota memiliki sejumlah tagihan yang bermasalah, maka KBMT diserahi mandat untuk menagih piutang tersebut. Sebab jika KBMT yang menagih peluang untuk kembali semakin besar. Dari transaksi ini, KBMT akan mendapat sejumlah imbalan jasa atau fee yang besarnya didasarkan pada kesepakatan kedua belah pihak.

b) Al Kafalah (KBMT Guaranty)

Produk ini berupa penjaminan yang diberikan oleh seseorang kepada orang lain dalam rangka memperkuat posisi orang yang dijamin. Pengertian kafalah dapat berarti juga pengalihan tanggung jawab dari satu orang kepada orang lain. Aplikasinya yaitu penjaminan atau garansi KBMT kepada anggota yang memerlukan adanya jaminan untuk kepentingan usahanya. Atas penjaminan ini KBMT berhak atas fee atau jasa penjaminan yang besarnya ditetapkan berdasarkan kesepakatan kedua belah pihak.

c) Al Hawalah (Transfer Services)

d) Ar Rahn (Mortgage)

Produk ini berupa akad untuk menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Barang yang dijaminkan harus bernilai ekonomis sehingga KBMT memiliki kepastian pembayaran. Dalam terminologi ekonomi modern, ar rahn dikenal dengan sebutan gadai. e) Al qard

Produk untuk tolong menolong bukan untuk kepentingan komersial, sumber dananya berasal dari penyisihan modal KBMT dan dari zakat, infaq, sedekah. 2.5. Faktor-faktor yang Mempengaruhi Pengembalian Kredit

Banyak penelitian yang telah menganalisis faktor-faktor yang mempengaruhi tingkat pengembalian kredit atau pembiayaan, diantaranya diuraikan sebagai berikut:

Kurnia (2007) melakukan penelitian di KBMT Wihdatul Ummah dengan tujuan untuk mengetahui pengaruh sosial capital terhadap repayment rate kredit kelompok dan kredit perorangan pada lembaga keuangan tersebut. Indikator sosial capital yang digunakan dalam penelitian ini adalah hubungan dengan anggota, jarak antar rumah anggota kelompok, pengajuan kredit, status keangotaan, jumlah pertemuan, jarak antar rumah nasabah dan hubungan kedekatan dengan pengurus. Selain itu juga menyertakan indikator diluar sosial capital yaitu caracter, capital dan collateral. Dengan menggunakan analisis crosstabs disebutkan bahwa repayment rate lancar pada kredit kelompok lebih besar dibanding pada kredit perorangan. Kemudian dengan menggunakan analisis probit diketahui bahwa hanya indikator hubungan kedekatan dengan pengurus dan collateral yang tidak berpengaruh nyata pada repayment rate atau tingkat pengembalian kredit.

semakin lancar pengembalian kreditnya. Kemudian semakin sering pengusaha mengambil kredit maka akan semakin tidak lancar pengembalian kreditnya. Hal ini karena semakin sering mengambil kredit akan meningkatkan pengalaman dalam peminjaman dan lebih berani mengambil resiko menunggak.

Robert H. Behrens dalam Dewi (2001) menyebutkan faktor-faktor penyebab pembiayaan bermasalah pada UMKM diantaranya:

a) Adversity. Perubahan pada siklus usaha (business cycle) di luar kontrol bank dan nasabah seperti bencana alam, sakit dan kematian.

b) Missmanagement. Ketidakmampuan nasabah dalam mengelola kegiatan usahanya dan menjaga kondisi keuangan dengan cara-cara kegiatan usaha yang sehat dari hari ke hari.

c) Frand atau tidak jujur. Ketidakjujuran debitur dalam memberikan informasi dan laporan-laporan tentang kegiatan usahanya, posisi keuangan, hutang-piutang, persediaan dan lain-lain.

Tim Universitas Brawijaya (Unibraw) dalam Prasetyo (1996) melakukan penelitian dan menunjukkan bahwa penyebab lemahnya pengembalian kredit oleh petani dikarenakan oleh beberapa hal, yaitu: a) Prosedur yang berbelit; b) Penyimpangan penggunaan kredit; c) Tidak adanya hukuman atas keterlambatan pengembalian kredit; d) Kurangnya perangsang pengembalian; e) Adanya permintaan kredit fiktif; f) Rendahnya efektivitas penagihan oleh petugas kredit.

banyak pengurus yang dikenal justru membuat tingkat pengembalian kredit semakin rendah. Sedangkan faktor-faktor yang berpengaruh positif terhadap tingkat pengembalian kredit yaitu jumlah selisih pendapatan dan pengeluaran keluarga, tingkat pendidikan nasabah dan jenis penggunaan pembiayaan. Semakin besar pendapatan bersih keluarga dan semakin tinggi tingkat pendidikan nasabah maka tingkat pengembalian kredit akan semakin tinggi. Penggunaan kredit berpengaruh positif untuk penggunaan kegiatan produktif, bukan konsumtif.

Kuntjoro (1983) dalam penelitiannya berjudul identifikasi faktor-faktor yang mempengaruhi pembayaran kembali kredit Bimas padi studi kasus di Kabupaten Subang, Jawa Barat menggunakan analisis diskriminan dan regresi untuk menyimpulkan besarnya peranan dan pengaruh dari masing-masing faktor. Hasil analisa regresi menunjukkan bahwa faktor yang berperan positif terhadap pembayaran kembali kredit Bimas padi adalah lama petani mengikuti program Bimas padi, nisbah penerimaan total produksi padi dengan jumlah pinjaman kredit yang diterima, tagihan langsung kepada petani dan tambahan penerimaan padi dengan status bagi hasil. Sedangkan faktor yang berperan negatif adalah pengeluaran konsumsi keluarga dan nisbah jumlah kredit dengan penerimaan tunai keluarga. Hasil analisa diskriminan menunjukkan bahwa selain ke enam faktor kriteria di atas tidak mencirikan tanggung jawab petani dalam pembayaran kembali kredit Bimas padi.

III KERANGKA PEMIKIRAN

3.1. Kerangka Teoritis

3.1.1. Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (UU Perbankan No. 10 Tahun 1998). Menurut Tangkilisan (2003) ada dua istilah yang berbeda tapi mengandung prinsip yang sama yaitu kredit dan pembiayaan. Perbedaan antara kredit dan pembiayaan terletak pada bentuk kontraprestasinya yang akan diberikan nasabah peminjam dana (debitur) pada bank atas pemberian kredit atau pembiayaannya. Pada bank konvensional kontraprestasinya berupa bunga, sedangkan pada bank syariah kontraprestasinya dapat berupa imbalan atau bagi hasil sesuai dengan persetujuan atau kesepakatan bersama. Seiring dengan definisi-definisi tersebut, Ridwan (2006) menyatakan bahwa KBMT dan lembaga keuangan lainnya yang menggunakan prinsip syariah tidak mengenal istilah pinjaman atau kredit melainkan pembiayaan.

3.1.2. Prinsip Penilaian Pembiayaan

masyarakat (default trust) kepada bank tersebut, akibat selanjutnya adalah terjadinya rush (penarikan besar-besaran secara serempak) atas semua hutang/ kewajiban lancar oleh nasabah/ anggota. Prinsip penilaian kredit menurut Dendawijaya (2003) yang dikenal dengan 5 C yaitu sebagai berikut:

1) Character, yaitu keadaan watak dan sifat dasar dari calon nasabah, baik dalam kehidupan pribadi maupun dalam lingkungan usahanya. Hal ini dapat dilihat dari kejujuran, ketulusan, kepatuhan akan janji, kecakapan dalam mengelola usahanya dan yang terpenting adalah willingness to pay atau kemampuan untuk membayar kembali kredit yang didapatkan. Adapun beberapa petunjuk bagi bank untuk mengetahui karakter nasabah adalah: a) Mengenal dari dekat; b) Mengumpulkan keterangan mengenai aktivitas calon debitur dalam perbankan; c) Mengumpulkan keterangan dan minta pendapat dari rekan-rekannya, pegawai dan saingannya mengenai reputasi, kebiasaan pribadi, pergaulan sosial dan lain-lain.

2) Capacity, penilaian terhadap calon nasabah dalam hal kemampuan memenuhi kewajiban yang telah disepakati dalam perjanjian pinjaman atau aqad pembiayaan. Hal ini didasarkan pada kemampuan nasabah dalam manajemen maupun keahlian dalam bidang usahanya. Beberapa hal yang harus diperhatikan oleh bank adalah: a) angka hasil produksi; b) Angka-angka penjualan dan pembelian; c) Perhitungan rugi laba perusahaan saat ini dan proyeksinya; d) Data-data finansial di waktu-waktu yang lalu, yang tercermin dalam laporan keuangan perusahaan, sehingga akan dapat diukur kemampuan perusahaan calon penerima kredit untuk melaksanakan rencana kerjanya di waktu yang akan datang dalam hubungannya dengan penggunaan kredit tersebut.

3) Capital, yaitu dana yang dimiliki oleh calon nasabah dalam menjalankan usahanya untuk mengetahui permodalan, sumber-sumber dana dan penggunaannya.

4) Condition of economy, hal ini berkaitan dengan keadaan sosial ekonomi yang dapat mempengaruhi maju mundurnya usaha calon nasabah.

bank harus: a) Meneliti mengenai pemilikan jaminan tersebut; b) Mengukur stabilitas daripada nilainya; c) Memperhatikan kemampuan untuk dijadikan uang dalam waktu relatif singkat tanpa terlalu mengurangi nilainya; d) Memperhatikan pengikatan barang yang benar-benar menjamin kepentingan bank, sesuai dengan ketentuan hukum yang berlaku.

3.1.3. Penggolongan Pembiayaan

Berdasarkan ketentuan Bank Indonesia (1999) penggolongan pembiayaan dibagi menjadi empat kategori yakni lancar, kurang lancar, diragukan, dan macet. Penggolongan ini secara umum digunakan oleh lembaga keuangan baik yang berbentuk bank maupun non bank, meskipun pada beberapa lembaga keuangan terdapat perbedaan yang disesuaikan dengan kondisi masing-masing lembaga tersebut. Keempat kategori yang umum digunakan tersebut adalah:

1) Pembiayaan Lancar (collectibilitas I)

Pembiayaan yang tidak ada tunggakan angsuran pokok maupun bagi hasil. 2) Pembiayaan Kurang Lancar (collectibilitas II)

Pembiayaan digolongkan kurang lancar jika memenuhi kriteria: Jika pengembalian pembiayaan dilakukan dengan angsuran a) Terdapat tunggakan angsuran pokok sebagai berikut:

(a) Tunggakan melampaui satu bulan dan belum melampaui dua bulan bagi pembiayaan dengan masa angsuran kurang dari satu bulan, atau (b) Tunggakan melampaui tiga bulan dan belum melampaui enam bulan,

bagi pembiayaan yang sama angsurannya ditetapkan bulanan, dua bulanan atau tiga bulanan, atau

(c) Tunggakan melampaui enam bulan dan belum melampaui 12 bulan, bagi pembiayaan yang masa angsurannya ditetapkan enam bulanan atau lebih.

b) Terdapat tunggakan bagi hasil atau margin sebagai berikut:

(a) Tunggakan melampaui satu bulan dan belum melampaui tiga bulan bagi pembiayaan dengan masa angsuran kurang dari satu bulan, atau (b) Tunggakan melampaui tiga bulan dan belum melampaui enam bulan,

a) Pinjaman belum jatuh tempo

Terdapat tunggakan bagi hasil atau margin yang telah melampaui tiga bulan tetapi belum melampaui enam bulan.

b) Pembiayaan telah jatuh tempo dan belum dibayar, tetapi belum melampaui tiga bulan.

3) Pembiayaan Diragukan (collectibilitas III)

Pembiayaan digolongkan kedalam pembiayaan diragukan jika pembiayaan tersebut tidak memenuhi kriteria kurang lancar, tetapi berdasarkan penilaian dapat disimpulkan bahwa:

a) Pembiayaan masih dapat diselamatkan dan agunannya bernilai sekurang-kurangnya 75 persen dari total hutangnya termasuk bagi hasil dan margin. b) Pembiayaan tidak dapat diselamatkan, tetapi jaminannya

sekurang-kurangnya bernilai 100 persen dari total hutangnya termasuk bagi hasil atau margin.

4) Pembiayaan Macet (collectibilitas IV) Pembiayaan digolongkan macet, jika:

a) Tidak memenuhi kriteria kurang lancar dan diragukan.

b) Memenuhi kriteria diragukan tetapi dalam jangka waktu 21 bulan sejak digolongkan diragukan belum ada pelunasan atau usaha penyelamatan pembiayaan.

c) Pembiayaan tersebut penyelesaiannya telah diserahkan kepada Pengadilan Negeri atau telah diajukan penggantian ganti rugi kepada perusahaan asuransi kredit bagi pembiayaan yang diasuransikan jaminannya).

1) Penetapan Kriteria Portofolio Kolektibilitas Para Nasabah, untuk dapat menentukan daftar kelompok nasabah yang masuk dalam kelompok pembiayaan bermasalah. Pembiayaan bermasalah terdiri dari pembiayaan kurang lancar, pembiayaan diragukan dan pembiayaan macet.

2) Pembinaan dan Penagihan Intensif, berdasarkan daftar kelompok pembiayaan bermasalah, dilakukan pembinaan dan penagihan yang intensif terhadap masing-masing nasabah tersebut. Berupa kunjungan langsung ke lokasi usaha nasabah atau ke rumahnya. Pembinaan ini dimaksudkan agar nasabah dapat memenuhi kewajibannya kepada KBMT dengan lancar dan baik. Apabila terdapat masalah yang mengganggu kewajibannya maka pembinaan diarahkan kepada perbaikan dan solusi yang dianggap dapat mengatasi nasabah memenuhi kewajibannya. Selama dilakukan pembinaan intensif oleh seorang konsultan, maka harus memperhatikan hal-hal sebagai berikut:

a) kemungkinan kemampuan untuk mengembalikan pinjaman sebagaimana kesepakatan di dalam akad

b) Kemungkinan pengembalian dengan penjadwalan ulang pembiayaan c) Kemungkinan pengembalian dengan cara restrukturisasi

d) Kemungkinan pengalihan kewajiban kepada pihak keluarga yang lain atau distatuskan gharim, kemudian kewajiban ditanggungkan oleh amil zakat e) Kemungkinan penyitaan agunan

f) Kemungkinan meminta jaminan tambahan baik berupa agunan maupun kafalah bin nafs (jaminan personal)

g) Kemungkinan mengambil langkah atau tindakan hukum

4) Restrukturisasi, merupakan metode penyelesaian antara atau jalan keluar sementara penyelesaian pembiayaan bermasalah dengan cara melakukan evaluasi dan pengubahan akad pembiayaan, jangka waktu, sistem anggsuran, besarnya agunan, besarnya nisbah bagi hasil, besarnya marjin, bahkan bila perlu ada penambahan plafond melalui pembaharuan akad. Langkah ini dilakukan kepada nasabah yang sulit mengembalikan pembiayaan dan berdasarkan hasil evaluasi usaha dan kondisi nasabah tidak mampu memenuhi kewajiban seseuai dengan akad yang telah disepakati di awal.

5) Penyitaan agunan, merupakan metode penyelesain pembiayaan bermasalah dengan cara barang atau harta yang dijadikan jaminan disita oleh KBMT yang kemudian dilelang atau dijual untuk dapat dijadikan aset lancar. Proses penyitaan harus memperhatikan aspek hukum yang berlaku. Langkah ini akan

3.2. Kerangka Operasional

Secara terinci mengenai pengaruh yang diduga berasal dari ketiga karakteristik tersebut dapat dijelaskan sebagai berikut:

1) Karakteristik Personal

Tingkat pendidikan diduga berpengaruh positif dalam kelancaran pengembalian pembiayaan. Semakin tinggi tingkat pendidikan nasabah maka diperkirakan akan lebih baik pengetahuannya akan pentingnya pengembalian pembiayaan secara lancar.

2) Karakteristik Usaha

Pengalaman usaha diduga berpengaruh positif terhadap keberhasilan pengembalian pembiayaan karena pengalaman usaha yang semakin lama dapat meningkatkan pemahaman dan kemampuan dalam mengelola usaha sehingga mendukung keberhasilan usaha yang digeluti. Keberhasilan usaha tersebut dapat menjamin perolehan pendapatan atau keuntungan sebagai sumber biaya hidup dan memberikan peluang kemampuan pengembalian pembiayaan secara lancar.

Omzet akan berbanding lurus dengan tingkat keberhasilan pengembalian pembiayaan. Faktor ini menggambarkan kemampuan pengembalian pembiayaan, dimana pengusaha yang memiliki omzet tinggi akan berpeluang lebih besar untuk mengembalikan pembiayaan sesuai jadwal yang ditetapkan lembaga keuangan. 3) Karakteristik Pembiayaan

Jumlah pembiayaan yang diterima debitur diduga berpengaruh negatif dengan keberhasilan pengembalian pembiayaan. Semakin besar jumlah pembiayaan yang diterima, mengharuskan debitur mengangsur setiap bulannya dengan jumlah yang besar, sehingga memungkinkan nasabah sulit untuk memenuhi kewajibannya secara lancar.

Jangka waktu pembiayaan diduga berbanding lurus dengan tingkat pengembalian pembiayaan. Semakin lama jangka waktu pembiayaan maka akan memperkecil angsuran yang harus ditanggung nasabah.

juga tidak ragu dalam memberikan pembiayaan kembali. Frekuensi pembiayaan akan berbanding lurus dengan keberhasilan pengembalian pembiayaan.

Pola tagihan pembiayaan diduga menentukan keberhasilan pengembalian pembiayaan. Jika tagihan dilakukan secara langsung oleh pengurus KBMT diduga memiliki peluang pengembalian pembiayaan dengan lancar dibanding dengan tagihan secara tidak langsung. Hal ini karena tagihan langsung lebih memudahkan dan meringankan nasabah adalah hal waktu dan biaya.

Penggunaan pembiayaan diduga menentukan keberhasilan pengembalian pembiayaan. Jika pembiayaan digunakan untuk kegiatan produktif maka diduga memiliki peluang pengembalian pembiayaan dengan lancar dibanding dengan penggunaan pembiayaan untuk kegiatan konsumtif. Hal ini karena kegiatan produktif memungkinkan memberikan laba sedangkan kegiatan konsumtif akan menghabiskan biaya tanpa memberikan laba. Demikian pula jika pembiayaan yang diterima nasabah digunakan untuk kegiatan produktif sekaligus konsumtif maka diduga memiliki peluang pengembalian lancar karena memungkinkan kegiatan konsumtifnya dapat dibayar dari laba kegiatan produktifnya.

Gambar 8. Kerangka Pemikiran Operasional

Penyaluran pembiayaan bagi UMKM agribisnis mempunyai resiko pengembalian pembiayaan tidak lancar

Faktor-faktor yang mempengaruhi tingkat pengembalian pembiayaan

Tingkat pendidikan Omzet usaha Pengalaman usaha Jumlah pembiayaan Jangka waktu pembiayaan

Frekuensi pembiayaan Pola tagihan

Jenis penggunaan pembiayaan

Analisis Deskriptif Pengelolaan

penyaluran pembiayaan

• Pengelolaan penyaluran pembiayaan (Deskriptif)

• Karakteristik pengembalian pembiayaan: lancar dan tidak lancar

(Deskriptif)

• Faktor yang secara nyata berpengaruh terhadap tingkat

pengembalian pembiayaan (Regresi Logistik)

Analisis Kuantitatif (Regresi Logistik)

Bahan evaluasi & pertimbangan untuk penyusunan strategi dan kebijakan Umpan

3.3. Hipotesis Penelitian

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, tinjauan pustaka, kerangka pemikiran, maka hipotesis yang akan digunakan dalam penelitian ini adalah:

Variabel tingkat pendidikan nasabah, omzet usaha debitur, pengalaman usaha debitur, jangka waktu pembiayaan, frekuensi pembiayaan, pola tagihan langsung, penggunaan pembiayaan untuk kegiatan produktif serta penggunaan pembiayaan untuk kegiatan produktif sekaligus konsumtif berpengaruh positif terhadap tingkat pengembalian pembiayaan.

IV METODE PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di KBMT Wihdhatul Ummah (KBMT WU), Desa Gunung Batu, Kecamatan Bogor Barat, Kotamadya Bogor dan tempat tinggal nasabah (debitur) yang menjadi responden. Penentuan lokasi dilakukan secara sengaja (purposive) karena KBMT WU merupakan koperasi sekaligus lembaga keuangan mikro syariah yang berprestasi untuk wilayah Kotamadya Bogor. Pengumpulan data dilaksanakan pada bulan Januari sampai dengan April 2009.

4.2. Jenis dan Sumber Data

Jenis data yang dibutuhkan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh dari dua sumber, pertama dari hasil wawancara dengan nasabah (debitur) KBMT WU dengan bantuan kuesioner agar pertanyaan dalam wawancara lebih sistematis, kedua berasal dari diskusi dengan pihak manajemen KBMT WU. Sedangkan data sekunder bersumber dari data terkait debitur UMKM agribisnis, data dan laporan tahunan KBMT WU menyangkut pembiayaan, data dari lembaga terkait seperti Diperindagkop Kota Bogor, Kementrian Negara Koperasi dan UMKM, Bank Indonesia dan sebagainya serta studi pustaka dari literatur-literatur yang bersangkutan.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua debitur KBMT WU khusus UMKM yang masa angsurannya selesai pada tahun 2008. Jumlah populasi tersebut sebesar 84 orang yang kemudian diambil sebanyak 30 nasabah sebagai responden yang dianggap dapat mewakili nasabah KBMT WU dan memenuhi syarat distribusi normal.