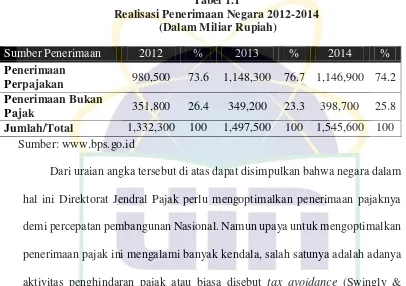

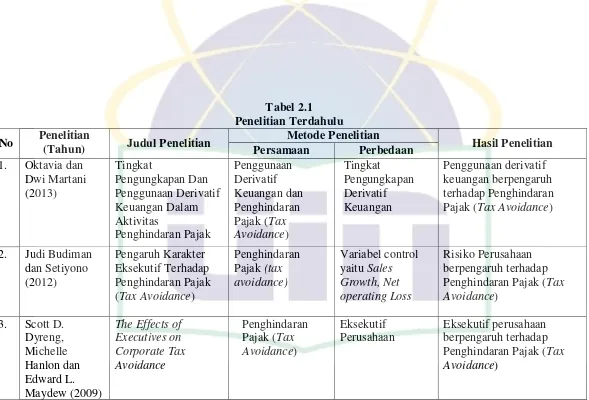

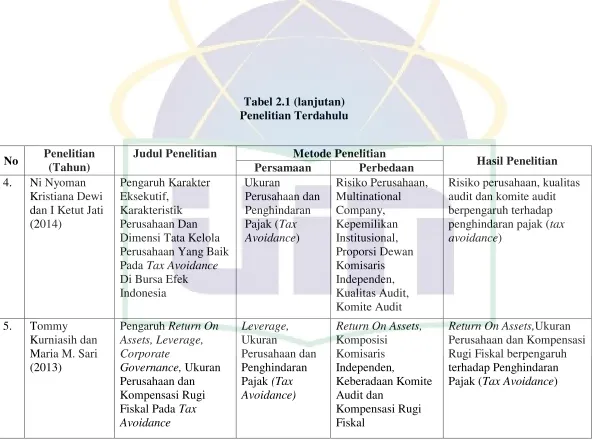

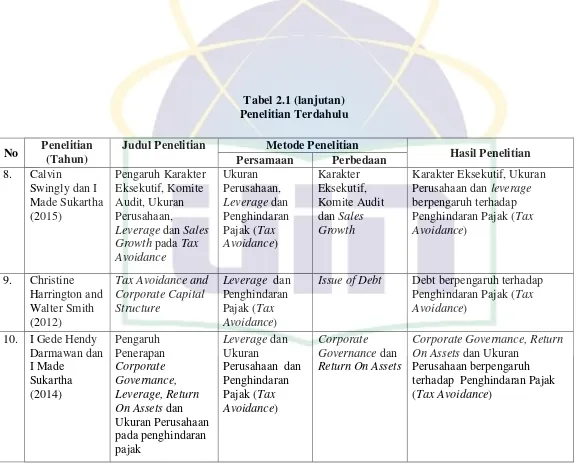

Pengaruh Derivatif Keuangan, Leverage Dan Ukuran Perusahaan Terhadap Penghindaran Pajak (Tax Avoidance): Studi Empiris Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia Periode 2012-2014

Teks penuh

Gambar

Dokumen terkait

dan corporate governance tidak memiliki pengaruh terhadap penghindaran pajak, sedangkan secara simultan ukuran perusahaan, leverage, dan corporate governance memiliki

Darmawan (2014) yang menyimpulkan leverage tidak berpengaruh terhadap.

Hasil penelitian menunjukkan bahwa variabel manajerial ability, leverage dan struktur kepemilikan berpengaruh positif dan signifikan terhadap penghindaran pajak

Secara simultan variabel ukuran perusahaan, likuiditas, leverage , dan profitabilitas berpengaruh secara signifikan sebesar 0.989251 atau 98,9% terhadap pengungkapan

Berdasarkan hasil penelitian, maka dapat disimpulkan bahwa secara simultan, variabel Penghindaran Pajak dan Leverage berpengaruh signifikan terhadap Nilai Perusahaan pada

Hasil penelitian ini menunjukkan bahwa secara simultan variabel ukuran perusahaan, leverage, profitabilitas, dan likuiditas berpengaruh signifikan terhadap luas pengungkapan

Hasil penelitian ini menunjukkan bahwa variabel ukuran perusahaan berpengaruh secara signifikan terhadap penghindaran pajak berdasarkan perhitungan yang diperoleh nilai thitung sebesar

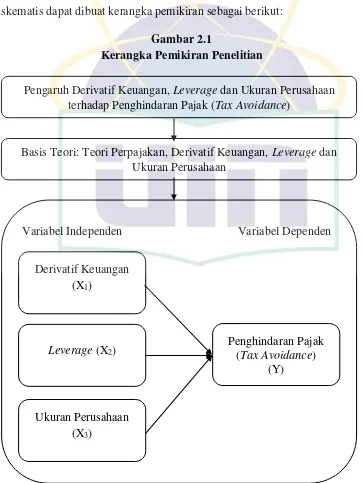

Kerangka Penelitian Hipotesis yang diuji dalam penelitian ini adalah: H1: Ukuran perusahaan berpengaruh signifikan terhadap penghindaran pajak H2: Leverage berpengaruh signifikan