ANALISIS PENGARUH

SURPRISE EARNINGS

ANNOUNCEMENT

TERHADAP

RETURN

SAHAM DAN

DIVIDEND PAYOUT

DENGAN UJI BEDA

POSITIVE

EARNINGS SURPRISE

DAN

NEGATIVE EARNINGS

SURPRISE

PADA PERUSAHAAN LQ-45

DI BURSA EFEK INDONESIA (BEI)

Oleh :

CHANDRA DEVI RIDHMADHANTIA

NIM : 206081004145

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

This analysis aims to analyze the effect of stock returns and dividend payout to the surprise earnings announcement through the Standardized Unexpected Earnings (SUE) and to analyze the difference between earnings surprise and earnings announcement surprise visits from the positive and negative earnings surprise. In this study using a sample of companies listed in the LQ-45 index in Indonesia Stock Exchange (BEI) in the period 2007-2009 which amounted to 24 companies. Companies are selected during the period 2007-2009 and is also included in the LQ-45 index has been selected in accordance with the considerations in determining the method of the sample.

In this analysis, the calculation method used linear regression analysis (Multiple Linear Regression Analysis) and different test (Independent Sample t-Test). In studies using linear regression analysis (Multiple Linear Regression Analysis) stock returns and dividend payout collectively have an influence on Standardized Unexpected Earnings (SUE).Results obtained from different test (independent sample t-test) that there are significant differences between positive and negative earnings and earnings surprise.

ABSTRAK

Analisis ini bertujuan untuk menganalisis pengaruh antara return saham dan dividend payout terhadap surprise earnings announcement melalui

Standardized Unexpected Earnings (SUE) serta untuk menganalisis perbedaan antara surprise earnings announcement dilihat dari positive earnings surprise dan

negative earnings surprise. Di dalam penelitian ini menggunakan sampel perusahaan yang terdaftar dalam indeks LQ-45 di Bursa Efek Indonesia (BEI) periode 2007-2009 yang berjumlah 24 perusahaan. Perusahaan yang terpilih selama periode 2007-2009 dan juga termasuk dalam indeks LQ-45 telah diseleksi sesuai dengan pertimbangan dalam metode penentuan sampel. Dalam analisis ini digunakan metode perhitungan analisis linear regresi berganda (Multiple Linear Regression Analysis) dan uji beda (Independent Sample t-Test).

Pada penelitian menggunakan analisis linear regresi berganda (Multiple Linear Regression Analysis) return saham dan dividend payout secara bersama-sama memiliki pengaruh terhadap Standardized Unexpected Earnings (SUE). Hasil yang diperoleh dari uji beda (Independent Sample t-Test) bahwa ada perbedaan yang signifikan antara positive earnings surprise dan negative earnings surprise.

Kata kunci: Standardized Unexpected Earnings (SUE), dividend payout dan

KATA PENGANTAR

Assalammu’alaikum Wr. Wb

Puji syukur kehadirat Allah SWT yang menguasai seluruh alam semesta dan kepada-Nya lah kita meminta pertolongan dari segala urusan. Salawat serta salam atas junjungan Nabi besar kita Muhammad SAW beserta keluarga, sahabat dan para pengikutnya sampai pada hari pembalasan sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Analisis Pengaruh Surprise Earnings Announcement Terhadap Return Sahan Dan Dividend Payout

Dengan Uji Beda Positive Earnings Surprise Dan Negative Earnings Surprise

Pada Perusahaan LQ-45 Di Bursa Efek Indonesia (BEI)”.

Karena berkat rahmat serta hidayah-Nya lah penulis dapat menyelesaikan skripsi ini. Dengan segala kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena pengetahuan dan kemampuan yang penulis miliki sangat terbatas. Oleh karena itu, penulis mengharapkan saran dan kritik serta tanggapan yang dari semua pihak demi penyempurnaan skripsi ini.

Dengan selesainya skripsi ini, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu dalam menyelesaikan skripsi ini, antara lain: 1. Papa (My Best Father) dan Mama (The Prefect Woman, So Beautiful Worth

More Than Precious Stones, She Keeps My Heart In Step And My Path

Towards Goodness) yang selalu memberikan dukungan morill maupun materil, semangat dan doa yang selalu dipanjatkan bagi penulis, sehingga penulisan skripsi ini dapat terselesaikan.

2. Adikku yang tersayang dan satu-satunya Dicky (My Lovely Brother), yang sudah banyak ikut mengorbankan waktu buat kakakmu ini.

3. Bapak Prof. Dr. Abdul Hamid, selaku Dekan Fakultas Ekonomi dan Bisnis (FEB) yang memberikan motivasi dan ilmu pengetahuan bagi para mahasiswanya agar berguna dikemudian hari.

memberikan arahan serta waktu demi perbaikan skripsi yang dibuat oleh penulis.

5. Bapak Indo Yama Nasarudin, SE., MAB, selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis (FEB) dan Dosen Pembimbing II yang juga ikut memberikan arahan serta waktu demi perbaikan skripsi yang dibuat oleh penulis.

6. Bapak M. Arief Mufraini, Lc., M. Si, selaku penguji ahli I yang telah memberikan saran sehingga revisi skripsi ini menjadi lebih baik.

7. Ibu Titi Dewi Warninda, SE., M. Si, selaku penguji ahli II yang juga telah memberikan saran sehingga revisi skripsi ini menjadi lebih baik.

8. Bapak-Bapak dan Ibu-Ibu Dosen serta seluruh karyawan Fakultas Ekonomi dan Bisnis (FEB) atas segala bantuan dan partisipasinya selama penulis menuntut ilmu.

9. Semua temanku angkatan 2006 baik manajemen keuangan dan manajemen pemasaran, teman-teman sekelompok KKS-BT (Fachry dan Teh Wanti), teman seperjuangan (Fajriah ‘Ria’, Dede, Lina, Aditya ‘Ale’ Yudhistira, dan Ardian Prima ‘Primbray’ Haryoto), teman-temanku di akuntansi (Sri dan Rohma), Keluarga besar Ka Novi Zulfayanti, Ka Abdul Khoir, Ka Atiqah, Bu Yusro, Bu Isna yang sudah banyak membantu, meluangkan waktu dan saling memberikan semangat hingga akhir penyusunan skripsi.

10.Teman-temanku semuanya yang tidak bisa disebutkan satu persatu, yang telah memberikan doa dan motivasi selama penulis menuntut ilmu sampai mennyelesaikan skripsi ini di Fakultas Ekonomi dan Bisnis (FEB).

Semoga segala kebaikan atas bantuan yang diberikan oleh penulis terima selama ini dalam menjalankan pendidikan dari semua yang telah membantu mendapatkan ridha Allah SWT. Amin Ya Rabbal Alamin

Akhir kata, semoga skripsi ini dapat meberikan sumbangan pikiran dan saran untuk perkembangan dalam pendidikan.

Wassalammu’alaikum Wr. Wb

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN SIDANG SKRIPSI ... iii

LEMBAR PENGUJIAN KOMPREHENSIF ... iv

LEMBAR PENGUJIAN SIDANG SKRIPSI ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

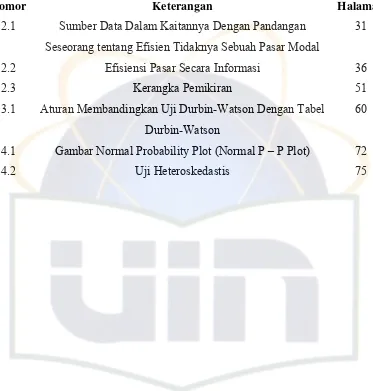

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah Penelitian ... 10

C. Tujuan Dan Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 13

A. Konsep Laba ... 13

B. Earnings ... 17

C. Manajemen Laba ... 18

D. Earning Per Share (EPS) dan Informasi Keuangan ... 23

E. Hubungan Antara Earning Surprise dan Return Saham ... 24

F. Standardized Unexpected Earning (SUE) ... 25

H. Indeks LQ-45 ... 28

I. Konsep Dasar Pasar Efisien ... 30

J. Hipotesis Pasar Efisien Bentuk Setengah Kuat (Semi-Strong Form) ... 33

K. Pengujian Menggunakan Studi Peristiwa ... 35

L. Penelitian Sebelumnya ... 39

M. Kerangka Pemikiran ... 51

N. Hipotesis ... 52

BAB III METODOLOGI PENELITIAN ... 53

A. Ruang Lingkup Penelitian ... 53

B. Metode Penentuan Sampel ... 53

C. Metode Pengumpulan Data ... 55

D. Metode Analisis ... 56

E. Uji Statistik ... 61

F. Operasional Variabel Penelitian ... 63

BAB IV ANALISIS DAN PEMBAHASAN ... 66

A. Gambaran Umum Objek Penelitian ... 66

B. Analisa Dan Pembahasan ... 67

a. Data Objek Penelitian ... 67

b. Analisis Statistik Regresi Linear Berganda (Multiple Linear Regression) ... 71

c. Analisis Persamaan Regresi Linear Berganda (Multiple Linear Regression) ... 80

d. Interpretasi Regresi Linear Berganda (Multiple Linear Regression) ... 82

e. Analisis Statistik Uji Beda ... 85

f. Interpretasi Statistik Uji Beda ... 89

A. Kesimpulan ... 92 B. Implikasi ... 94

DAFTAR GAMBAR

Nomor Keterangan Halaman 2.1 Sumber Data Dalam Kaitannya Dengan Pandangan

Seseorang tentang Efisien Tidaknya Sebuah Pasar Modal

31

2.2 Efisiensi Pasar Secara Informasi 36

2.3 Kerangka Pemikiran 51

3.1 Aturan Membandingkan Uji Durbin-Watson Dengan Tabel Durbin-Watson

60

4.1 Gambar Normal Probability Plot (Normal P – P Plot) 72

[image:13.595.96.469.163.554.2]DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Sebelumnya 50

3.1 Daftar Nama Perusahaan Yang Tercatat Dalam Indeks LQ-45 (Periode 2007-2009)

54

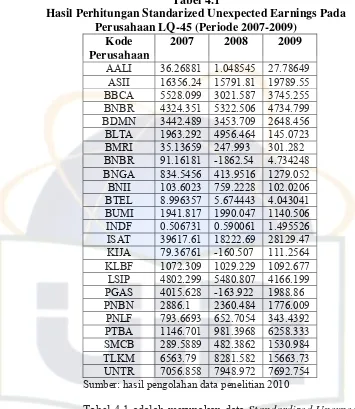

4.1 Hasil Perhitungan Standardized Unexpected Earnings

Pada Perusahaan LQ-45 (Periode 2007-2009)

68

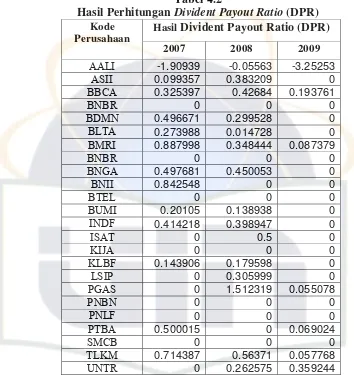

4.2 Hasil Perhitungan Dividend Payout 69

4.3 Hasil Perhitungan Return Saham 70

4.4 Uji Multikolinearitas 73

4.5 Hasil Uji Autokorelasi 74

4.6 Hasil Uji ANOVA 76

4.7 Hasil Perhitungan Uji-t 77

4.8 Hasil Uji Koefisien Determinasi 79

4.9 Hasil Uji Regresi Linear berganda 80

4.10 Hasil Uji Normalitas 85

4.11 Hasil Uji Independent Sample t-Test 87

DAFTAR LAMPIRAN

Lampiran Keterangan Halaman

1 DAFTAR NAMA PERUSAHAAN YANG

TERCATAT DALAM INDEKS LQ-45 (Periode 2007-2009)

101

2 DAFTAR HARGA SAHAM PERUSAHAAN LQ-45 (Periode 2007-2009)

102

3 DAFTAR HASIL PERHITUNGAN RETURN SAHAM PERUSAHAAN LQ-45 (Periode 2007-2009)

111

4 DAFTAR HASIL PERHITUNGAN DIVIDEND PAYOUT RATIO PERUSAHAAN LQ-45 (Periode

2007-2009)

120

5 DATA EARNING PER SHARE (EPS)

PERUSAHAAN LQ-45

121

6 DATA DIVIDEND CASH PERUSAHAAN LQ-45 122 7 DATA SUE (Standardized Unexpected Earnings)

PERUSAHAAN LQ-45

123

8 HASIL UJI REGRESI BERGANDA (Multiple Linear Regression Analysis)

124

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

modal sendiri) yang dimiliki perusahaan. Kedua, pasar modal memungkinkan para pemodal mempunyai berbagai pilihan investasi yang sesuai dengan preferensi risiko mereka. Seandainya tidak ada pasar modal, maka para lenders mungkin hanya bisa menginvestasikan dana mereka dalam sistem perbankan. Dengan adanya pasar modal, para pemodal memungkinkan untuk melakukan diversifikasi investasi, membentuk portofolio (gabungan dari berbagai investasi) sesuai dengan risiko yang mereka bersedia tanggung dan tingkat keuntungan yang mereka harapkan. (Suad Husnan, 1998: 5).

menyatakan bahwa teori pasar efisien merupakan tonggak penting dalam perkembangan teori keuangan dan menyebutnya sebagai salah satu kerangka bangun dasar (fundamental building block) keuangan. Hal senada juga disampaikan oleh Megginson (1997) serta Shanken dan Smith (1996). Jadi, teori pasar efisien merupakan bagian penting dalam kita membahas teori keuangan perusahaan. Menyikapi beberapa pendapat tersebut di atas, tidak berlebihan kiranya untuk mencoba mengulas lagi tentang teori pasar efisien. Tulisan ini dimaksudkan untuk mengungkap teori pasar efisien dengan memberikan tekanan pada bukti empiris yang pernah ditemukan berkaitan dengan pengujian teori tersebut. Penyajian tulisan ini diharapkan menyegarkan kembali ingatan kita tentang pentingnya memahami konsep pasar efisien yang sampai saat ini masih menjadi topik menarik dalam manajemen keuangan.

Dalam suatu pasar saham yang efisien, tidak ada perbedaan prestasi yang nyata antara investor yang berkemampuan mencari informasi yang belum diserap oleh harga saham dengan investor yang tidak berkemampuan mencari informasi tersebut. Hasil penelitian yang telah menjadi contoh klasik adalah penelitian yang dilakukan oleh Fama (1970). Penelitiannya menunjukkan bahwa di New York Stock Exchange, model Random Walk

berlaku. Hal ini menunjukkan bahwa New York Stock Exchange adalah pasar saham yang efisien.

merupakan kata kunci dalam pasar modal. Pengujian kandungan informasi dimaksudkan untuk melihat reaksi pasar dari suatu peristiwa (event). Apabila peristiwa (event) mengandung informasi maka diharapkan pasar akan pasar akan bereaksi pada waktu peristiwa (event) tersebut diterima pasar. Reaksi pasar ditunjukkan dengan adanya perubahan sekuritas tersebut. Reaksi ini dapat diukur dengan menggunakan return dan abnormal return

sebagai akibat perubahan harga (Hartono, 1998).

Menurut Yong (1997), istilah pasar efisien petama kali digunakan dalam konteks pasar sekuritas oleh Fama, Fisher, Jensen dan Roll (1969). Mereka menyatakan bahwa pasar efisien adalah pasar yang membuat penyesuaian secara cepat terhadapa informasi baru yang muncul. Selanjutnya Fama (1970) melanjutkan proses pembentukan resmi konsep efisiensi ini dalam istilah ekonomi dengan menyatakan bahwa pasar efisien sebagai suatu pasar yang menunjukkan keadaan harga yang senatiasa mencerminkan sepenuhnya informasi relevan yang tersedia. Kemudian Fama (1976) memperbaiki definisinya mengenai pasar efisien dengan mengatakan bahwa pasar efisien merupakan pasar yang menggunakan semua informasi secara benar.

datang adalah bebas. Ada dua asumsi model perubahan acak (Berkman, 1978). Pertama harapan adalah rasional (rational expectation). Dalam proses pembuatan ramalan, peramal atau investor menggunakan semmua informasi saat ini (current information) yang relevan. Harapan ini rasional jika informasi yang relevan dengan sekuritas bersangkutan dipertimbangkan oleh investor. Kedua pasar modal adalah efisien. Asumsi ini merupakan dasar bagi model perubahan acak. Pasar modal adalah adalah efisien jika informasi yang tersedia diserap ke dalam harga saham saat ini dengan cara yang cepat dan tepat (quickly and accurately). Oleh karena informasi yang diterima berlaku secara acak dan harga berubah menurut informasi tersebut, maka hal ini memberi implikasi bahwa harga sekuritas bergerak atau berubah secara acak.

membuat perbedaan secara nyata di antara prestasi kedua kelompok investor tersebut.

Perkataan efisiensi dalam konsep efisiensi pasar menyangkut efisiensi penyampaian informasi dari perusahaan emiten ke perusahaan pemodal (Suad Husnan, 1998:18). Pasar dikatakan efisien jika penyebaran informasi ini dilakukan secara cepat sehingga informasi menjadi simetris. Ini berarti semua investor mendapatkan informasi yang sama kualitas dan jumlahnya serta diterima pada saat yang sama. Sebagaimana layaknya sebuah pasar, pasar modal juga berfungsi sebagai tempat belanja bagi pemodal. Para pemodal saham mengevaluasi dan menganalisis saham dengan menggunakan semua informasi yang relevan. Konsep pasar modal efisien menyebutkan bahwa dalam pasar modal yang efisien, harga pasar saham merefleksikan secara penuh semua informasi relevan yang ada, baik mengenai pasar modal, maupun mengenai perusahaan tertentu yang terlibat dalam pasar modal efisien, harga pasar saham merefleksikan secara penuh semua informasi relevan yang ada, baik mengenai pasar modal maupun mengenai perusahaan tertentu yang terlibat dalm pasar modal yang bersangkutan.

1. Efisiensi pasar bentuk lemah (Weak Form).

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas tercermin secara penuh (fully reflect) informasi masa lalu. 2. Efisiensi pasar bentuk setengah kuat (Semi Strong Form).

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan, termasuk informasi yang berada di laporan-laporan keuangan perusahaan emiten.

3. Efisiensi pasar bentuk kuat (Strong Form).

Pasar dikatakan efisien bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi privat.

Earning sering kali digunakan sebagai ukuran kinerja perusahaan. Sebuah perusahaan yang memiliki kinerja keuangan yang baik dapat diukur melalui perolehan earning setiap tahun, apalagi jika dari tahun ke tahun

earning yang diperoleh perusahaan emiten mengalami kenaikan sehingga

earning yang tinggi akan mempengaruhi pembagian dividen oleh perusahaan emiten. Hal ini tentu saja menarik bagi para (calon) investor yang akan menanamkan modalnya pada perusahaan tersebut. Selain itu para investor juga memiliki keyakinan bahwa perusahaan yang mengumumkan

earnings positif yang terus menerus akan menyebabkan harga saham perusahaan tersebut menjadi tinggi, dari hal tersebut akan diperoleh capital gain yang tinggi pula. (Indah Kurniawati, 2006).

Adanya informasi mengenai earning yang diumumkan oleh perusahaan emiten akan membuat para (calon) investor melakukan reaksi. Hal ini dapat dilihat dari sejumlah penelitian sebelumnya diantaranya adalah penelitian yang dilakukan oleh Ball dan Brown (1968), Foster at al.(1984), Na’im (2000) dan lain sebagainya. Di Indonesia penelitian mengenai pengaruh pengumuman earning terhadap harga saham dilakukan oleh Utami dan Suharmadi. Kesimpulan yang diperoleh dari penelitian tersebut adalah informasi earning mempengaruhi harag saham di Bursa Efek Jakarta (BEJ). Hasil penelitian tersebut didukung oleh penelitian yang dilakukan Beza dan Na’im (1998) yang menghasilkan temuan bahwa pengumumna earning

Hartono (1998) menyatakan bahwa efisiensi pasar bentuk setengah kuat menurut Fama (1970) dapat dikembangkan lebih lanjut menjadi efisiensi pasar bentuk setengah kuat secara informasi dan efisiensi pasar bentuk setengah kuat secara keputusan. Efisiensi pasar bentuk setengah kuat secara informasi menekankan kepada fully reflect dan information available, tapi tidak memperhitungkan kecanggihan pemodal dalam mengolah informasi. Efisiensi pasar bentuk setengah kuat secara keputusan mencakup

fully reflect, ketersediaan informasi dan kecanggihan pasar.

Berdasarkan penjelasan-penjelasan tersebut, maka akan diteliti analisis

perusahaan, meningkatnya harga saham serta reaksi pasar secara cepat terhadap informasi publik yang tersedia.

Berdasarkan konsep tersebut, penulis merasa tertarik untuk melakukan penelitian dengan menguji apakah surprise earnings announcement secara langsung menjadikan hipotesis efisiensi pasar bentuk setengah kuat ( semi-strong form) didasarkan dari kondisi pengumuman dan perubahan harga saham itu terjadi. Sehingga penelitian ini berjudul tentang “Analisis Pengaruh Surprise Earnings Announcement Terhadap Return Saham Dan Dividend Payout Dengan Uji Beda Positive Earnings Surprise dan

Negative Earnings Surprise Pada Perusahaan LQ-45 Di Bursa Efek Indonesia (BEI)”.

B. Perumusan Masalah Penelitian

Berdasarkan latar belakang penelitian tersebut, maka perumusan masalah dalam penelitian ini adalah:

1. Apakah terdapat pengaruh yang signifikan antara return saham dan

dividend payout terhadap surprise earnings announcement?

2. Apakah terdapat perbedaan antara surprise earnings announcement

C. Tujuan Dan Manfaat Penelitian a. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis pengaruh antara return saham dan dividend payout

terhadap surprise earnings announccement.

2. Untuk menganalisis perbedaan antara surprise earnings announcement

dilihat dari positive earnings surprise dan negative earnings surprise.

b. Manfaat Penelitian

Manfaat penelitian ini adalah: 1. Bagi Perusahaan atau Emiten

Hasil penelitian ini diharapkan dapat memberikan informasi kepada perusahaan yang listing pada indeks LQ-45.

2. Bagi Pemerintah

3. Bagi Peneliti

Sebagai bahan acuan dan referensi dalam memahami pengujian analisis

surprise earnings announcement pada perusahaan LQ-45 di Bursa Efek Indonesia (BEI). Kemudian Untuk menguji apakah perusahaan-perusahaan yang listing pada indeks LQ-45 (kelompok saham 45) mempunyai pengaruh terhadap surprise earnings annoucement. Sekaligus sebagai syarat menjadi Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis (FEB) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

4. Bagi Investor

BAB II

TINJAUAN PUSTAKA

A. Konsep Laba

Pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi juga penting sebagai informasi bagi pembagian laba, penentuan kebijakan investasi dan pembagian hasil. Oleh karena itu, laba menjadi informasi yang dilihat banyak orang atau profesi akuntansi seperti pengusaha, analisis keuangan, pemegang saham, ekonom, fiskus dan sebagainya. (Harahap, 2001: 50). Hal ini menyebabkan adanya berbagai definisi untuk laba.

1. Laba Ekonomi

Laba ekonomi (economic income) adalah konsep laba yang dibahas oleh para ahli ekonomi. Adam Smith memberi definisi terhadap laba (income) sebagai kenaikan dalam kekayaan. (Harahap, 2001:50-51).

2. Laba Akutansi

a. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi yaitu timbulnya hasil dan biaya untuk mendapatkan hasil tersebut. b. Laba akuntansi merupakan prestasi perusahaan pada periode tertentu

(postulat periodik).

c. Laba akuntansi memiliki batasan-batasan tersendiri mengenai transaksi-transaksi atau pos-pos yang termasuk hasil.

d. Laba akuntansi memerlukan perhitungan biaya dalam bentuk biaya historis (historical cost) yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

e. Laba akuntansi berdasarkan prinsip penandingan (matching principle) yaitu hasil dikurangi dengan biaya-biaya yang dikeluarkan atau diterima pada periode yang sama.

3. Laba Operasi

4. Laba Komprehensif

Konsep laba komprehensif (all inclusive income) menyatakan bahwa semua laba (income) yang berasal dari kegiatan normal dan kegiatan insidental harus dilaporakan dalam laporan laba rugi dan hanya hasil akhirnya saja yang dilaporkan ke laporan laba ditahan. Penghitungan laba dengan konsep all inclusive income (Hendriksen dan Breda, 1992: 90) didasarkan pada:

a. Pembebanan yang berasal dari peristiwa luar biasa dan dari perbaikan periode-periode sebelumnya cenderung lebih besar dari kredit, yang menimbulkan lebih dari laba bersih untuk serangkaian tahun jika ini dihilangkan.

b. Peniadaan beban dan kredit tertentu dari perhitungan laba bersih memberi peluang untuk manipulasi dan perataan angka penghasilan tahunan.

c. Laporan laba rugi yang memasukan semua beban dan kredit laba yang diakui selama tahun itu dikatakan lebih mudah untuk disiapkan dan lebih mudah dimengerti oleh pembaca.

d. Pembaca laporan dianggap lebih mampu membuat klasifikasi yang tepat untuk memperoleh pengukuran laba yang lebih tepat daripada akuntan dan manajemen.

Kemudian ada beberapa alasan untuk membedakan konsep earnings

yang tersirat dalam harga saham dengan konsep earnings dalam generally accepted accounting principles (GAAP), yakni konsep earnings dalam GAAP didasarkan pada notasi akuntansi seperti realisasi dan konservatisme. Adanya notasi-notasi tersebut membatasi peristiwa yang direfleksikan dalam pelaporan earnings misalnya perubahan periodik dalam nilai pasar utang yang berkaitan dengan perubahan tingkat bunga dan timing peristiwa tersebut, selain itu fokus waktu earnings menurut GAAP adalah periode masa lalu, sedangkan fokus waktu yang digunakan pada konsep earning

dalam harga saham adalah untuk periode yang akan datang. (Foster, 1986). Menurut Foster (1986), ada dua hipotesis mengenai hubungan antara harga saham dan earning yang dilaporkan, yaitu:

2. Hipotesis myopic, hipotesis yang menyatakan bahwa pasar modal memiliki fokus pada earning pendek yang dilaporkan pada tahun berjalan.

Penelitian mengenai reaksi pasar terhadap pengumuman earning telah dilakukan oleh para peneliti-peneliti sebelumnya. Reaksi pasar mencerminkan bahwa pengumuman earning direspon oleh para pelaku pasar melalui fluktuasi harga saham, tingkat likuiditas saham dan lain-lain. Hal ini disebabkan karena pengumuman tersebut memiliki kandungan informasi, sehingga pasar memproses dan mengevaluasi kandungan informasi tersebut. Pengumuman earning memiliki kandungan informasi apabila pasar melakukan reaksi di seputar tanggal pengumuman earning.

B. Earnings

Earning merupakan variabel yang sangat penting dalam perusahaan. Pengumuman earning, seringkali menarik perhtian analisis keuangn (investor). Investor seringkali pula mendiskusikan berkenaan dengan kualitas earning (earning quality management). Berkenaan dengan hal ini sebenarnya berkenaan dengan komponen earning, di mana earning terdiri dari dua komponen utama yakni accrual dan kas.(Said Kelana Ansawi dan Chandra Wijaya, 2006: 124). Laba perusahaan atau lebih dikenal sebagai

nilai keuntungan bersih perusahaan setelah dikurangi dengan berbagai biaya-biaya yang dikeluarkan oleh perusahaan untuk mendapatkan nilai keuntungan tersebut. Earnings suatu perusahaan memiliki nilai yang tidak selalu konstan di tiap periodenya.

Dalam pelaporan nilai earnings suatu perusahaan terdapat kemungkinan adanya perbedaan antara nilai earnings forecast dengan nilai

earnings yang diumumkan oleh perusahaan (earnings announcement) dengan adanya perbedaan antara nilai earnings forecast dan nilai earnings announcement maka terdapat suatu kondisi yang biasa disebut sebagai “earnings surprise”. Ada dua bentuk earnings surprise:

a. Positive earnings surprise, adalah suatu kondisi earnings di mana nilai

earnings forecast lebih rendah daripada nilai earnings announcement. Dalam kondisi ini, umumnya harga saham akan mengalami peningkatan pada harga saham.

b. Negative earnings surprise, adalah suatu kondisi earnings di mana nilai

earnings forecast lebih tinggi daripada nilai earnings announcement. Dalam kondisi ini, umumnya harga saham akan mengalami penurunan pada harga saham. (Zaenal Arifin, 2005: 30).

C. Manajemen Laba

mengalami kenaikan dari periode ke periode secara konsisten akan mengakibatkan risiko perusahaan ini mengalami penurunan lebih besar dibandingkan persentase kenaikan laba. Hal inilah yang mengakibatkan banyak perusahaan yang melakukan pengelolaan dan pengaturan laba sebagai salah satu upaya untuk mengurangi risiko.

Secara logika hal itu bisa dipahami karena manusia merupakan pribadi yang cenderungmenghindari risiko (risk adverse) yang selalu berusaha mengeliminasi atau meminimalkan kerugian yang mungkin akan dialaminya, walaupun upaya yang dilakukannya mungkin merugikan pihak lain. Secara umum ada beebrapa definisi mengenai manajemen laba, diantaranya: (H. Sri Sulistyanto, 2008: 47-50).

1. Davidson, Stickney dan Weil

Earnings management is the process of taking deliberate step within the

constrains of generally accepted accounting principles to bring about

desired level of reported earnings. (Manajemen laba merupakan proses untuk mengambil langkah tertentu yang disengaja dalam batas-batas prinsip akuntansi berterima umum menghasilkan tingkat yang diinginkan dari laba yang dilaporkan).

2. Schipper

Earnings management is a purposes intervention in the external

financial reporting process, with the intent of obtaining some private

gain (a opposed to say, merely faciliting the neutral operation of the

penyusunan pelaporan keuangan eksternal, dengan tujuan untuk memperoleh keuntungan pribadi (pihak yang tidak setuju mengatakan bahwa hal ini hanyalah upaya untuk memfasilitasi operasi yang tidak memihak dari sebuah proses)).

3. National Association of Certified fraud Examiners

Earnings management is the intentional, deliberate, misstatement or

omission of material facts, or accounting data, which is misleading and

when considered with all the information made available, would cause

the reader to change or alter his or judgement or decision. (manajemen laba adalah kesalahan atau kelalaian yang disengaja dalam membuat laporan mengenai fakta material atau data akuntansi sehingga menyesatkan ketika semua informasi itu dipakai untuk membuat pertimbangan yang akhirnya akan menyebabkan orang membacanya akan mengganti atau mengubah pendapat atau keputusannya).

4. Fisher dan Rosenzweig

Earnings management is a actions of a manager which serve to increase

(decrease) current reported earings of the unit which the manager is

responsible witout generating a corresponding increase (decrease) in

5. Lewitt

Earnings management is flexibility in accounting allows it to keep pace

with business innovations. Abuses such as earnings occur when people

exploit this pliancy. (Manajemen laba adalah fleksibilitas akuntansi untuk menyetarafkan diri dengan inovasi bisnis. Penyalahgunaan laba ketika publik memanfaatkan hasilnya.)

6. Healy dan Wahlen

Earnings management occurs when managers use judgement in

financial reporting and in structuring transactions to alter financial

reports to either mislead some stakeholders about underlying economics

performance on the reported accounting numbers. (Manajemen laba muncul ketika manajer menggunakan keputusan tertentu dalam pelaporan keuangan dan mengubah transaksi untuk mengubah laporan keuangan untuk mempengaruhi stakeholder yang ingin mengetahui kinerja ekonomi yang diperoleh perusahaan atau untuk mempengaruhi hasil kontrak yang menggunakan angka-angka akuntansi yang dilaporkan itu).

mendorong penyalahgunaan laba (Lewitt), serta menggunakan keputusan tertentu untuk mengubah laporan keuangan (Healy dan Wahlen). Walaupun menggunakan terminologi yang berbeda, definisi-definisi itu mempunyai benang merah yang menghubungkan satu definisi dengan definisi lainnya, yaitu menyepakati bahwa manajemen laba merupkan aktivitas manajerial untuk mempengaruhi dan mengintervensi laporan keuangan.

Maka secara singkat manajemen laba dapat dikatakan sebagai perilaku manajer untuk bermain-main dengan komponen akrual yang discretionary

untuk menentukan besar kecilnya laba, sebab standar akuntansi memang menyediakan berbagai alternatif metode dan prosedur yang bisa dimanfaatkan. Upaya ini diakui dan diperbolehkan dalam standar akuntansi selama apa yang dilakukan perusahaan diungkapkan secara jelas dalam laporan keuangan. Meski kewajiban untuk mengungkapkan semua metode dan prosedur akuntansi belum mampu untuk mengeliminasi upaya-upaya curang manajer untuk memaksimalkan keuntungan dirinya sendiri.

D. Earning Per Share (EPS) dan Informasi Keuangan

Bagi para investor yang melakukan analisis perusahaan, informasi laporan keuangan yang diterbitkan perusahaan merupakan salah satu jenis informasi yang paling mudah dan paling murah didapatkan dibanding alternatif informasi lainnya. Di samping itu, informasi laporan keuangan akuntansi sudah cukup menggambarkan kepada kita sejauh mana perkembangan kondisi perusahaan selama ini dan apa saja yang telah dicapainya. Dengan menggunakan laporan keuangan, investor juga akan bisa menghitung berapa besarnya pertumbuhan earning yang telah dicapai perusahaan terhadap jumlah saham perusahaan. Perbandingan antara jumlah

earning (dalam hal ini laba bersih yang siap dibagikan bagi pemegang saham) dengan jumlah lembar saham perusahaan akan diperoleh komponen

earning per share (EPS). Bagi para investor, informasi earning per share

(EPS) merupakan informasi yang dianggap paling mendasar dan berguna, karena bisa menggambarkan prospek earning perusahaan di masa depan. Oleh karena itu, sebelum membahas manfaat earning per share (EPS) beserta kelemahannya berikut akan dibahas terlebih dahulu laporan keuangan perusahaan sebagai dasar untuk memahami komponen earning per share (EPS)

transaksi-transaksi apa saja yang telah dilakukan perusahaan yang bisa memperngaruhi kekayaan dan penghasilan perusahaan.

Laporan keuangan sangat berguna untuk menentukan keputusan investasi yang terbaik dan menguntungkan. Berdasarkan analisis terhadap informasi laporan keuangan, investor bisa mengetahui perbandingan antara nilai intrinsik saham perusahaan dibanding harga pasar saham perusahaan bersangkutan, dan atas dasar perbandingan tersebut investor akan bisa membuat keputusan apakah membeli atau menjual saham bersangkutan. (Eduardus Tandelilin, 2010: 364-365).

E. Hubungan Antara Earnings Surprise dan Return Saham

Dalam pelaporan earnings suatu perusahaan, terdapat kemungkinan adanya perbedaan antara nilai earnings forecast dengan nilai earnings yang diumumkan oleh perusahaan (earnings announcement). Dengan adanya perbedaan antara nilai earnings forecast dengan nilai earnings announcement, maka terdapat gap yang menimbulkan suatu kondisi yang biasa disebut sebagai ‘earning surprise’. Adanya earnings surprise ini, dengan sendirinya akan berpengaruh pada return saham dari suatu perusahaan.

Di mana, ketika nilai earning forecast lebih rendah daripada nilai

earnings surprise), akan menyebabkan turunnya return saham perusahaan tersebut.

Perusahaan dengan unexpected earnings yang positif, diharapkan memberikan respon yang positif terhadap return saham. Sedangkan perusahaan dengan unexpected earnings negatif, diharapkan memberikan respon negatif terhadap return saham. Pada saham dengan unexpected earnings yang positif, umumnya harga saham akan mengalami kenaikan, sehingga return dari saham tersebut juga ikut meningkat. Demikian, pada saham dengan unexpected earnings yang negatif, harga saham umumnya akan mengalami penurunan. Penurunan pada harga saham ini, tentunya akan berimbas pada menurunnya return dari saham tersebut. (Di kutip dari skripsi Universitas Kristen Petra berjudul “Analisa Pengaruh Earnings Surprise Terhadap Return Saham dan Uji Beda Return Positive Earnings Surprise Portofolio Dengan Negative Earnings Surprise Portofolio (Studi Kasus Pada 32 Saham LQ-45 Yang Terdaftar Di BES Periode 2002-2005)”).

F. Standarized Unexpected Earnings(SUE)

tidak terduga, tidak terantisipasi oleh pasar dan membutuhkan penyesuaian harga.

Latane, Tuttle dan Jones (1968) mempelajari pengumuman quarterly earnings dan menemukan adanya korelasi antara pengumuman tersebut dengan pergerakan harga saham dalam jangka waktu pendek. Hal ini memberikan indikasi adanya jangka waktu antara informasi pengumuman

quarterly earnings dan proses penyesuaian harga.

Pada 1974, Latane, Jones dan Rieke mengembangkan konsep

Standardized Unexpected Earnings (SUE) dengan tujuan untuk menyelidiki pendapatan tak terduga (unexpected earnings) pada data triwulan dengan membuat forecast mengenai pendapatan tersebut. Standardized Unexpected Earnings (SUE) adalah suatu teknik yang digunakan untuk mengukur pendapatan tak terduga yang tentu berpengaruh pada harga dari suatu saham. (Di kutip dari skripsi Universitas Kristen Petra berjudul “Analisa Pengaruh Earnings Surprise Terhadap Return Saham dan Uji Beda Return Positive Earnings Surprise Portofolio Dengan Negative Earnings Surprise Portofolio (Studi Kasus Pada 32 Saham LQ-45 Yang Terdaftar Di BES Periode 2002-2005)”).

G. Dividen

pemegang saham dan dinyatakan dalam suatu jumlah atau persentase (%) tertentu atas nilai nominal saham dan bukan atas nilai pasarnya.

Pada perseroan terbatas, pembagian keuntungan kepada pemilik dilakukan melalui dividen. Dividen hanya dapat dibayarkan jika saldo laba ditahan positif. Jadi, walaupun dalam tahun berjalan diperoleh laba, suatu peerseroan terbatas tidak boleh membagikan dividen jika saldo laba ditahan pada akhir tahun masih negatif.

Di samping saldo laba ditahan, dapat tidaknya dividen dibagikan juga tergantung pada tersedia uang kas dalam jumlah yang sama. Apabila laba ditahan dianggap sebagai bagian laba yang ditanamkan kembali dalam persediaan barang dagang, aktiva tetap atau aktiva-aktiva bukan kas yang lain. Dengan demikian, ada kemungkinan perusahaan mempunyai saldo kas kecil walaupun saldo laba ditahannya besar. (Ahmad Rodoni dan Herni Ali, 2010: 121-122).

Pada perusahaan-perusahaan yang termasuk kategori ini mampu membayarkan dividen lebih tinggi pada awal periode tetapi pertumbuhan dividen pada tahun-tahun berikutnya menjadi lebih rendah. Kedua, kebijakan dividen dalam perusahaan yang sedang tumbuh (A High Reinvestment Rate Plan). Perusahaan yang sedang tumbuh akan memberikan dividen relatif rendah pada awalnya. Hal ini berkaitan dengan adanya rencana reinvestasi dari sebagian laba yang diperolehnya. Karena sebagian perolehan laba tersebut akan dipergunakan sebagai laba ditahan untuk membiayai aktivitas ekspansinya (reinvestment). Tetapi perusahaan-perusahaan yang termasuk kelompok perusahaan-perusahaan yang sedang tumbuh akan mampu menghasilkan tingkat pertumbuhan dividen yang lebih tinggi pada tahun-tahun berikutnya. (Dyah Ratih Sulistyastuti, 2006: 17-18).

H. Indeks LQ-45

cenderung bersifat pasif. Hal ini menyebabkan perkembangan dan tingkat likuiditas IHSG menjadi kurang mencerminkan kondisi real yang terjadi di bursa efek. Di Indonesia persoalan tersebut dipecahkan dengan menggunakan indeks LQ-45. Indeks LQ-45 terdiri dari 45 saham di Bursa Efek Indonesia (BEI) dengan likuiditas yang tinggi dan kapitalisasi pasar yang besar serta lolos seleksi menurut beberapa kriteria pemilihan. Kriteria-kriteria berikut digunakan untuk memilih 45 saham yang masuk dalam indeks LQ-45 sebagai berikut :

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di Bursa Efek Indonesia (BEI) selama paling sedikit 3 bulan.

4. Kondisi keuangan dan prospek pertumbuhan perusahaan, frekuensi dan jumlah hari transaksi di pasar reguler.

dan diganti dengan saham lain yang memenuhi kriteria. (Eduardus Tandelilin, 2010: 87-88).

I. Konsep Dasar Pasar Efisien

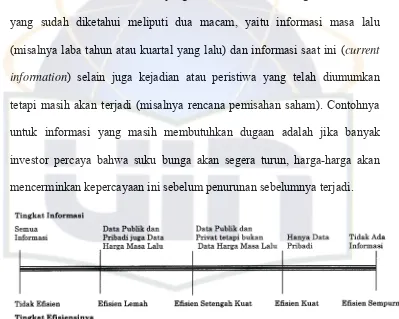

Konsep pasar efisien pertama kali dikemukakandan dipopulerkan oleh Fama (1970). Dalam konteks ini yang dimaksud dengan pasar adalah pasar modal (capital market) dan pasar uang. Suatu pasar dikatakan efisien apabila tidak seorang pun, baik investor, individu maupun investor institusi akan mampu memperoleh return tidak nnormal (abnormal return), setelah disesuaikan dengan risiko dan menggunakan strategi perdagangan yang ada. Artinya harga-harga yang terbentuk di pasar merupakan cerminan dari informasi yang ada atau stock prices reflect all available information. Ekspresi yang lain menyebutkan bahwa dalam pasar yang efisien harga-harga aset atau sekuritas secara cepat dan utuh mencerminkan informasi yang tersedia tentang asset sekuritas tersebut.

kelompok informasi tersebut mencerminkan sejauh mana tingkat efisiensi suatu pasar.

[image:46.595.102.501.264.583.2]Jones (1998) menyebutkan bahwa harga sekarang suatu saham (sekuritas) mencerminkan dua jenis informasi, yaitu informasi yang sudah diketahui dan informasi yang masih memerlukan dugaan. Informasi yang sudah diketahui dan informasi yang masih memerlukan dugaan. Informasi yang sudah diketahui meliputi dua macam, yaitu informasi masa lalu (misalnya laba tahun atau kuartal yang lalu) dan informasi saat ini (current information) selain juga kejadian atau peristiwa yang telah diumumkan tetapi masih akan terjadi (misalnya rencana pemisahan saham). Contohnya untuk informasi yang masih membutuhkan dugaan adalah jika banyak investor percaya bahwa suku bunga akan segera turun, harga-harga akan mencerminkan kepercayaan ini sebelum penurunan sebelumnya terjadi.

Gambar 2.1

Sumber Data Dalam Kaitannya Dengan Pandangan Seseorang Tentang Efisien Tidaknya Sebuah Pasar Modal

(Sumber : Levy, 1996: 419)

tidak harus berjalan dengan sempurna, tetapi yang dipentingkan adalah harga yang terbentuk tersebut tidak bias. Dengan demikian, pada waktu tertentu pasar bisa overadjusted atau underadjusted ketika bereaksi terhadap informasi baru, sehingga harga baru yang terbentuk tersebut bisa jadi bukan merupakan harga yang mencerminkan nilai intrinstik dari sekuritas tersebut. Jadi, hal paling penting dari mekanisme pasar efisien adalah harga yang terbentuk tidak bisa dengan estimasi harga keseimbangan. Harga keseimbangan akan terbentuk setelah investor sudah sepenuhnya menilai dampak dari informasi tersebut.

Ada beberapa kondisi yang harus dipenuhi untuk tercapainya pasar yang efisien berikut ini:

1. Ada banyak investor yang rasional dan berusaha untuk memaksimalkan profit. Investor-investor tersebut secara aktif berpartisipasi di pasar dengan menganalisis, menilai dan melakukan perdagangan saham. Di samping itu mereka juga merupakan price taker, sehingga tindakan dari satu investor saja tidak akan mampu mempengaruhi harga dari sekuritas. 2. Semua pelaku pasar dapat memperoleh informasi pada saat yang sama

dengan cara yang murah dan mudah. 3. Informasi yang terjadi bersifat random.

Jika kondisi-kondisi tersebut terpenuhi maka akan terbentuk suatu pasar yang para investornya dengan cepat melakukan penyesuaian harga sekuritas ketika terdapat informasi baru di pasar (informasi ini terjadi secara random), sehingga harga-harga sekuritas di pasar tersebut akan secara cepat dan secara penuh memcerminkan semua informasi yang tersedia. Karena informasi yang mempengaruhi harga sekuritas tersebut terjadi secara random maka perubahan harga yang terjadi akan bersifat independen satu dengan yang lainnya dan bergerak secara random pula. Artinya perubahan harga yang terjadi hari ini tidak tergantung kepada perubahan harga yang terjadi di waktu lalu karena harga baru tersebuut berdasarkan pada reaksi investor terhadap informasi baru yang terjadi secara random. (Eduardus Tandelilin, 2010: 219-221).

Menurut konsep efisiensi pasar bentuk setengah kuat, investor tidak akan mampu untuk memperoleh abnormal returns dengan menggunakan strategi yang dibangun berdasarkan informasi yang tersedia di publik. Dengan kata lain analisis terhadap laporan keuangan tidak memberikan apapun. Ide dari pandangan ini adalah bahwa sekali imformasi tersebut menjadi informasi publik (umum), artinya tersebar di pasar maka semua investor akan bereaksi dengan cepat dan mendorong harga naik untuk mencerminkan semua informasi publik yang ada. Contohnya, informasi yang baru saja didapat dari membaca Koran Bisnis Indonesia atau Kompas misalnya mengenai penemuan obat baru atau ancaman akan munculnya perang di kawasan Asia Timur atau Timur Tengah maka dengan segera sudah tercermin pada harga sekuritas. Investor sudah tidak mungkin mendapatkan abnormal return ketika melakukan transaksi di pasar modal berdasarkan informasi publik tersebut. Harga pada tingkat beli atau jual saham sudah lebih dahulu mencerminkan informasi tersebut karena pasar akan dengan segera bereaksi.

(misspriced) disebut investor tersebut melakukan analisis fundamental (fundamental analysis).

K. Pengujian Menggunakan Studi Peristiwa

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study dapat dilakukan untuk melihat seberapa cepat harga sekuritas benar-benar bereaksi terhadap informasi yang diumumkan. Jadi, event study sebenarnya adalah uji bersama, karena uji tersebut secara simultan melibatkan uji validitas model penetapan harga dan uji efisiensi pasar. Satu penemuan bahwa harga bereaksi lambat terhadap informasi dapat disebabkan oleh ketidakefisienan pasar atau disebabkan oleh penggunaan yang kurang tepat dari model penentuan harga atau karena disebabkan oleh keduanya. Sebagai contoh dari suatu event study, pertimbangkan apa yang dalam pasar yang efisien semprna bila suatu informasi diumumkan. Bila informasi sampai di pasar, harga-harga akan bereaksi segera dan dalam proses tersebut akan segera bergerak ke nilai investasinya yang baru.

saja area riset akademis ini telah menjadi satu bidang yang tumbuh sesungguhnya. (William F. Sharpe, Gordon J. Alexander, dan Jeffery V. Bailey, 2005: 91-95).

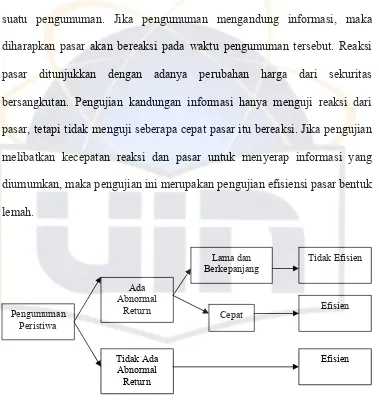

[image:51.595.110.489.212.620.2]Pengujian kandungan informasi dimaksudkan untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut. Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas bersangkutan. Pengujian kandungan informasi hanya menguji reaksi dari pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian melibatkan kecepatan reaksi dan pasar untuk menyerap informasi yang diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar bentuk lemah.

Gambar 2.2

Efisiensi Pasar Secara Informasi

Pada gambar 2.2 tersebut, terlihat bahwa jika suatu pengumuman tidak mempunyai nilai ekonomis untuk pasar yang efisien maka seharusnya pasar tidak bereaksi terhadap pengumuman tersebut. Sebaliknya jika pasar

Pengumuman Peristiwa

Ada Abnormal

Return

Tidak Ada Abnormal Return

Cepat Efisien

Efisien Lama dan

Berkepanjang

bereaksi untuk pengumuman yang tidak mempunyai nilai ekonomis, maka pasar tersebut belum efisien karena tidak dapat membedakan pengumuman yang bernilai informasi ekonomis dengan yang tidak bernilai informasi ekonomis.

Peristiwa yang menjadi fokus penelitian dapat dikelompokkan ke dalam beberapa jenis, antara lain yang paling sering dijumpai dalam studi peristiwa adalah peristiwa konvensional, peristiwa kluster, peristiwa yang tak terduga dan peristiwa yang terjadi bersifat relevan dan berurutan.

2. Studi peristiwa kluster atau kelompok mempelajari respons pasar terhadap peristiwa yang diumumkan secara terbuka yang terjadi pada waktu yang sama dan berdampak pada sekelompok perusahaan (kluster perusahaan) tertentu. Peristiwa kluster memiliki bentuk yang beragam. Kluster dapat bersifat relatif sempit hingga luas. Contoh peistiwa kluster adalah pengumuman pemerintah yang membuat regulasi pada industri tertentu sehingga diperkirakan berdampak pada aliran kas perusahaan dalam industri yang bersangkutan.

3. Studi peristiwa tak terduga (unanticipated event), merupakan varian dari studi peristiwa kluster. Studi ini mempelajari respons pasar terhadap suatu peristiwa yang tidak terduga (unanticipated event). Sesuai dengan namanya, karakteristik utama dari studi ini adalah peristiwa yang terjadi bersifat tidak terduga. Penelitian tentang peristiwa tak terduga relatif belum banyak dilakukan, selain karena sifat peristiwa sangat jarang terjadi, tidak semua peristiwa tak terduga relevan dengan studi peristiwa yang terkait dengan pasar modal.

4. Studi peristiwa berurutan (sequential events), merupakan varian dari studi peristiwa kluster. Studi ini mempelajari respons pasar terhadap serangkaian peristiwa-peristiwa yang terjadi secara berurutan dalam situasi ketidakpastian yang tinggi. Dalam hal ini kecepatan dan ketepatan informasi menjadi kunci dari respons pasar. (Eduardus Tandelilin, 2010: 566- 569).

L. Penelitian Sebelumnya

Laporan earnings dianggap sebagai sumber informasi terpenting dari semua jenis laporan tahunan yang disajikan oleh perusahaan. Di Inggris, laporan keuangan menjadi prioritas utama bagi investor instutisional dan laporan earnings dianggap lebih penting daripada neraca analisis keuangan dan investor. Sementara di New Zealand, laporan bagi analisis keuangan dianggap sebagai sumber informasi utama yang digunakan oleh para pemakainya dalam pembuatan keputusan investasi. Akibatnya, laporan earnings menjadi sumber informasi yang relatif penting dari neraca (Foster, 1986).

Kemudian dalam penelitian skripsi Universitas Kristen Petra berjudul Analisa Pengaruh Earnings Surprise Terhadap Return Saham dan Uji Beda

Return Positive Earnings Surprise Portofolio Dengan Negative Earnings Surprise Portofolio (Studi Kasus Pada 32 Saham LQ-45 Yang Terdaftar Di BES Periode 2002-2005), dijelaskan mengenai menganalisa dan memberi informasi tentang pengaruh earnings surprise terhadap return saham yang termasuk ke dalam liquidity LQ-45 dan menganalisa dan memberi informasi tentang hasil uji beda return dan risiko pada positive earnings surprise dan

negative earnings surprise.

Earning sering kali digunakan sebagai ukuran kinerja perusahaan. Sebuah perusahaan yang memiliki kinerja keuangan yang baik dapat diukur melalui perolehan earning setiap tahun, apalagi jika dari tahun ke tahun

earning yang diperoleh perusahaan emiten mengalami kenaikan sehingga

earning yang tinggi akan mempengaruhi pembagian dividen oleh perusahaan emiten. Hal ini tentu saja menarik bagi para (calon) investor yang akan menanamkan modalnya pada perusahaan tersebut. Selain itu para investor juga memiliki keyakinan bahwa perusahaan yang mengumumkan

earnings positif yang terus menerus akan menyebabkan harga saham perusahaan tersebut menjadi tinggi, dari hal tersebut akan diperoleh capital gain yang tinggi pula. (Indah Kurniawati, 2006).

Stefano Della Vigna (2009) menjelaskan dalam problem set on earnings announcement, the focus of the problem set is two fold. There are

test hypotheses and to examine three anomalies. The main focus on

literature the earnings announcement has been on the response of investors

to new information.

Cameron Truong dan Philip B. Shane (2008) menjelaskan dalam A New Measure Of Earnings News And Post Earnings Announcement Drift,

introduces a new proxy for expected value-relevant earnings: the most

optimistic (pessimistic) forecast of earnings that is higher (lower) than the

median of all analysts earnings forecast. Kemudian Needham Jones dan Frank Bacon (2007) dalam penelitiannya yang berjudul ‘Surprise Market Announcement: A Test Of Market Efficiency’, melakukan analisis pada 50 perusahaan terpilih secara kuartalan. Ketika pengumuman positif laba tak terduga pada perusahaan, para investor merasa ada pengaruh positif juga terhadap cash flow masa depan perusahaan tersebut dimana menyebabkan peningkatan pada harga saham perusahaan. Hasilnya menunjukkan bahwa pegumuman positif laba tak terduga memberikan pengaruh positif terhadap profitabilitas, kesuksesan masa depan perusahaan, meningkatnya harga saham serta reaksi pasar secara cepat terhadap informasi publik yang tersedia.

keuangan terhadap abnormal return saham perusahaan manufaktur di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa tidak ada pengaruh yang signifikan terhadap abnormal return. Penelitian Ajie (2003) mencoba menguji kandungan informasi pelaporan rugi-laba dan hubungannya dengan

NO JUDUL PENELITI (Tahun)

VARIABEL ANALISIS KESIMPULAN

1. Relevansi Nilai Eanings Dengan Pendekatan Terintegrasi Hubungan Non Linear. Rahmawati (2005) Variabel dependen: Unexpected Earning Variabel independen: return saham, harga saham

Data populasi dan sampel diperoleh dari Indonesian Capital Market Directory (ICMD) dan laporan keuangan tahunan perusahaan diperoleh dari pojok BEJ Progran Magister Manajemen UGM. Sampel penelitian adalah dengan purposive sampling selama tahun 1998-2002

Hasil penelitian ini menunjukkan bahwa informasi earning mulai kehilangan relevansi nilainya. Oleh karena itu, investor disarankan agar menggunakan informasi keuangan lainnya, seperti informasi arus kas sebagai dasar pengambilan keputusan.

2. Perkembangan Peranan Pasar Derivatif Membantu Peningkatan Efisiensi Pasar Keuangan Indonesia Hinsa Siahaan (2006) Variabel dependen: transfer of risk Variabel independen: future LQ-45 oleh BursaEfek Surabaya, perdagangan KOS (Kontrak Opsi Saham) oleh Bursa Efek Jakarta (BEJ), bursa berjangka dengan

menggunakan

indeks saham luar negeri dan mata uang asing (valuta asing) seperti perdagangan

kontrak indeks saham Nikkei, Hang

Pemerintah menyadari sepenuhnya pentingnya keberadaan pasar derivatif sebagai sub sistem pasar keuangan Indonesia, yang memiliki peranan strategis sebagai mekanisme transfer risiko, price discovery, market integrity yang membuat pasar keuangan semakin terpercaya, enchance efficiency dan enchance liquidity. Dan karena itu akan terus dikembangkan, karena kondisinya sekarang ini masih belum menggembirakan. Kemungkinan penyebab lambatnya pembangunan pasar derivatif di Indonesia dewasa ini adalah karena masih banyak anggapan perdagangan derivatif adalah judi. Sesungguhnya bukan judi tetapi spekulasi. Dan citra negative spekulasi dari percaya spekulator kiranya sudah waktunya dirubah.

Seng dan Indeks Saham Korea Selatan

3. Pengaruh Return Saham, Volume Perdagangan

Saham dan Varian Return Saham Terhadap Bid-Ask Spread Saham Pada Perusahaan Manufaktur Yang Tergabung Dalam Indeks LQ-45 Periode 2003-2005.

Sri Dewi Ari Ambarwati (2008) Variabel dependen: bid-ask spread relatif Variabel independen: return (sebagai perubahan relatif harga saham

dari periode sebelumnya = Rt),

volume perdagangan

(jumlah lembar saham yang diperdagangkan

pada hari ke-t), dan varian return (saham yang dalam hal ini mewakili risiko saham).

Analisis yang digunakan dalam penelitian ini adalah dengan menggunakan analisis regresi linear berganda dihasilkan bahwa konstanta pada perhitungan menunjukkan bahwa jika variabel return saham dianggap konstan maka rata-rata bid-ask spread saham perusahaan manufaktur yang dijadikan objek penelitian. Maka variabel return saham mempunyai pengaruh positif terhadap bid-ask spread saham. Jadi ketiga variabel bebas yaitu return saham(X1),

volume perdagangan (X2) dan varian return

saham (X3) yang dimasukkan dalam model

memiliki pengaruh yang signifikan terhadap bid-ask spread saham (Y). Kemudian pada uji asumsi dasar klasik regresi ternyata dianggap tidak terjadi gejala multikoliniearitas dan tidak terjadi gejala heterokedastisitas. Oleh karena itu, model regresi tersebut dapat diteliti lebih lanjut. Dalam hasil uji pengaruh return saham terhadap bid-ask spread dan hasil penelitian ini konsisten menyatakan bahwa return saham tidak menunjukkan adanya pengatuh negatif atau terbalik terhadap bid-ask spread saham. Dalam hasil uji pengaruh volume perdagangan saham terhadap bid-ask spread menunjukkan bahwa variabel

volume perdagangan saham mempunyai pengaruh negatif dan signifikan terhadap bid-ask spread saham. Dan dalam hasil uji pengruh varian return terhadap bid-ask spread menunjukkan bahwa variabel varian return saham berpengaruh positif terhadap bid-ask spread saham pada perusahaan manufaktur yang tergabung dalam LQ-45 periode 2003-2005 dan hipotesis ketiga diterima.

4. Random Walks And Market Efficiency: Evidence From International Real Estate Markets Robert T. Kleiman James E. Payne Anandi P. sahu (2002) Variabel dependen: Co-integration in the long run

Variabel

independen: returns in the varians real estate markets, real estates share prices.

This study utilizes stock market indices on real estate share prices obtained from Global Property Research (GPR). GPR real estate stock index series is employed for three geographical configurations: Europe, Asia and The Far East (refereed to simply as Asia or ASI) and North America. Test of the random walks hypothesis and Co-integration analysis. Two techniques were used to analyse the unvariate time series properties of the real estate data to determine whether or not the individual series follow random walks: unit root test and variance ratio test. Co-movements among time series were the analyzed using the Co-integration analysis to examine if the series have a stable long term relationship. Co-integration analysis in vector error correction models. A well known method of testing for potential diversivication benefits has been to utilize the Co-integration

This study conduct test of the random walk hypothesis for international commercial real estate utilizing stock market radices of real estate share prices for three geographical regions: Europe, Asia and North America. This study contributes to the empirical literatureon market efficiency in general and on international commercial real estate in particular. This article provides evidence that supports the random walk hyphotesis both in international real estate markets considered and associated broader stock markets. However, since the real estate markets have a stable long-run retionship, investors in international real estate derive benefits from diversification in the short-run but not in the long-run.

Terjemahan:

methodology to examine the presence of long term stable relationship among returns. A simple non-parametric runs test has utilized to examine the weak form efficiency of returns in the varians real estate markets. The rns test has been previously utilized in several studies of market efficiency.

Terjemahan:

Studi ini menggunakan indeks pasar saham pada harga saham real estat yang diperoleh dari Global Property Research (GPR). GPR real estat indeks saham seri ini digunakan untuk tiga konfigurasi geografis: Eropa, Asia dan Timur Jauh (pemisah untuk sekadar sebagai Asia atau ASI) dan Amerika Utara. Uji hipotesis berjalan acak dan analisis penggabungan perusahaan. Dua teknik yang digunakan untuk menganalisa sifat-sifat tidak bervariasi deret waktu data real estate untuk menentukan apakah random walks mengikuti: pengujian akar unit dan tes rasio varians. Pergerakan perusahaan di antara deret waktu adalah dianalisis menggunakan analisis penggabungan atau integrasi perusahaan untuk memeriksa jika seri memiliki hubungan jangka panjang stabil.

Vektor analisis penggabungan atau integrasi perusahaan dalam model koreksi kesalahan. Sebuah metode yang terkenal

saham real estate hingga harga saham selama tiga wilayah geografis: Eropa, Asia dan Amerika Utara. Studi ini memberikan kontribusi untuk penelitian empiris efisiensi pasar secara umum dan pada real estat komersial internasional pada khususnya. Artikel ini memberikan bukti yang

mendukung hipotesis random walks baik di pasar internasional dianggap real estat dan terkait pasar saham yang lebih luas. Namun, karena real estate yang berkerja sama jangka panjang investor real estate internasional memperoleh manfaat dari diversifikasi dalam jangka pendek tetapi tidak dalam jangka panjang.

untuk pengujian potensi manfaat diversivikasi telah memanfaatkan metodologi integrasi perusahaan untuk memeriksa adanya hubungan yang stabil jangka panjang antara kembali. Uji nonparametrik deret sederhana telah digunakan untuk menguji efisiensi bentuk lemah kembali dalam varians pasar real estat. RNS tes yang sebelumnya telah digunakan dalam beberapa penelitian efisiensi pasar.

5. Surprise Earnings Announcement: A Test Of Market Efficiency Needham Jones Frank Bacon (2007) Variabel dependen: actual daily return of each company. Variabel

independen: the corresponding S&P 500 daily return over the pre-event period (day-180 to 31 or period prior to the event period of day –30 to day +30)to obtain the intercept alpha and the standardized coefficient beta.

This study sample includes 50 randomly selected firms with third quarter positive surprise earningas announcements on the randomly selected dates of October 17, 2006, November 10, 2006 and November 13, 2006. The random sample was selected from third quarter positive surprise earnings announcements traded either on NYSE or NASDAQ. The work analyzed 11, 183 observations using standard risk adjusted event study methodology and the market model from the finance literature. In conducting this event study, appropriate statistical test for significance were conducted.

Terjemahan:

Studi ini meliputi 50 sampel perusahaan yang dipilih secara acak dengan kabar positif di kuartal ketiga pendapatan

This study tested the effect of the announcement of third positive quarter earnings surprises onstock price’s risk adjusted rate of return for 50 randomly selected firms from the randomly selected date of October 17, 2006, November 2006 and November 13, 2006. When a firm announces positive surprise earnings, investors appear to perceive a positive signal about the firm’s future which causes an increase in the firm’s stock price. This study results suggest that positive surprise earnings announcements do indeed send a positive signal about the profitability and future success of a firm. Positive signal stock prices do increase and the market reacts quickly to available information.

Rangkuman:

pengumuman pada tanggal yang dipilih secara acak 17 Oktober 2006, 10 November 2006 dan 13 November 2006. Sampel acak dipilih dari kuartal ketiga pendapatan positif baik pengumuman yang diperdagangkan di NYSE atau NASDAQ. Pekerjaan dianalisis 11, 183 pengamatan dengan menggunakan risiko standar metodologi studi peristiwa disesuaikan dan pasar keuangan model dari literatur. Dalam melakukan studi ini, uji statistik yang sesuai untuk signifikansi dilakukan.

kuartal ketiga kabar positif harga saham risiko tingkat pengembalian disesuaikan untuk 50 perusahaan yang dipilih secara acak dari tanggal yang dipilih secara acak dari 17 Oktober 2006, 10 November 2006 dan 13 November 2006. Ketika perusahaan mengumumkan pendapatan positif, investor tampaknya melihat sinyal positif tentang masa depan perusahaan yang menyebabkan kenaikan harga saham perusahaan.Hasil studi ini menunjukkan bahwa pengumuman penghasilan positif mengejutkan memang mengirim sinyal positif tentang keuntungan dan kesuksesan masa depan perusahaan. Sinyal positif dapat meningkatkan harga saham dan pasar bereaksi cepat ke informasi yang tersedia.

6. A Study Of Autocorrelations And Lead-Lag Effects Using Game-Theoretic Efficient-Market Hypotheses Wei wu Glenn Shafer (2007) Variabel dependen: theoretic efficient market hyphotheses. Variabel independen: individual stocks, size sorted potofolio, stock indices.

This section is divided into two interrelated topics: lead-lag auto-effect on a single security and lead-lag cross-effect between any pair of securities. We start with limiting market by bounding its consecutive returns. The constraint can be replaced with the use of options.

Terjemahan:

Bagian ini dibagi menjadi dua topik yang saling terkait: lead-lag auto-efek pada penanggungan sendiri dan lead-lag efek silang antara setiap pasang efek. Kita mulai dengan membatasi pasar menuju secara dengan berturut-turut kembali. Kendala

Study predictions concerning autocorrelations and other lead-lag effects that can be derived from game-theoretic efficient market hyphotheses profit that some specifies security or market index, which we may call the standard is unlikely to be beaten substantially by any simple trading strategy that does not risk bankcruptcy. This implies constraints on autcorrelation and lead lag cross effects. It also provides new implication for lead-lag effects among securities.

Terjemahan:

dapat digantikan dengan penggunaan pilihan.

dari keuntungan hipotesis game-teori pasar yang efisien bahwa beberapa pasar menentukan keamanan atau indeks, yang kita sebut standar tidak mungkin dikalahkan secara substansial oleh strategi perdagangan yang risiko sederhana yang tidak pailit. Ini menunjukkan kendala di lag autokorelasi dan memimpin lintas efek. Ini juga memberikan implikasi baru untuk memimpin-efek lag antara sekuritas.

7. Efisiensi Pasar Modal Indonesia: Pengamatan Empirik Selama Tahun 1996. Anwar Azazi (1999) Variabel dependen: bursa saham BEJ Variabel

independen:

perubahan harga saham mingguan dan return saham

Penelitian ini berbentuk deskriptif analisis dengan menggunakan analisis korelasi perubahan harga saham mingguan di Bursa Efek Jakarta (BEJ). Semua data yang diperlukan tedapat pada file IHSG dan harga saham individual dari semua perusahaan sampel yang listing di BEJ selama tahun 1996, kemudia di cross chek catatan harga saham dan IHSG pada harian keuangan yang terbit di Indonesia , seperti Bisnis Indonesia dan Neraca Ekonomi IHSG dan data harga saham yang digunakan adalah IHSG dan harga saham mingguan yaitu pada hari penutupan Bursa Efek Jakarta setiap hari Jum’at (closing price).

(1990). Sedangkan untuk time lag 3 minggu hanya 3 perusahaan yang menunjukkan bahwa informasi tidak random dan independen yaitu PT. Tambang Timah, PT. Bakrie Brothers dan PT. Indofood Sumber Makmur.

Perilaku harga saham mingguan dan IHSG dengan menggunakan tes non parametrik (Kruskal-Wallis) menunjukkan hasil yang sama dengan tes parametrik, yaitu pasar modal Indonesia efisien dalam bentuk lemah.

8. Analisis Pengaruh Pengumuman Earning Terhadap Abnormal Return Dan Tingkat Likuiditas Saham: Analisis Empiris Pada Nonsynchronous Trading. Indah Kurniawati (2006) Variabel dependen: pengumuman earning Variabel independen: perubahan harga saham yang ditunjukkan melalui abnormal return

Penelitian ini dilakukan karena selain menguji pengaruh earning terhadap abnormal return yang diperoleh investor, penelitian ini juga menguji mengenai tingkat likuiditas saham di seputar pengumuman earning tersebut. Selain itu, pada penelitian ini mempertimbangkan kondisi perdagangan kondisi perdagangan di Bursa Efek Jakarta yang masih tipis (Non-Synchronous Tading). Penelitian ini merupakan event studies dengan windows period 11 hari perdagangan pengamatan harga saham lima hari sebelum tanggal pengumuman earnings.

[image:65.842.52.744.52.449.2]Pengumuman earning yang dilakukan oleh perusahaan-perusahaan yang listing di Bursa Efek Jakarta mendapat reaksi dari pasar. Reaksi pasar ditunjukkan dengan adanya abnormal return yang diperoleh para pelaku pasar modal khususnya para investor.

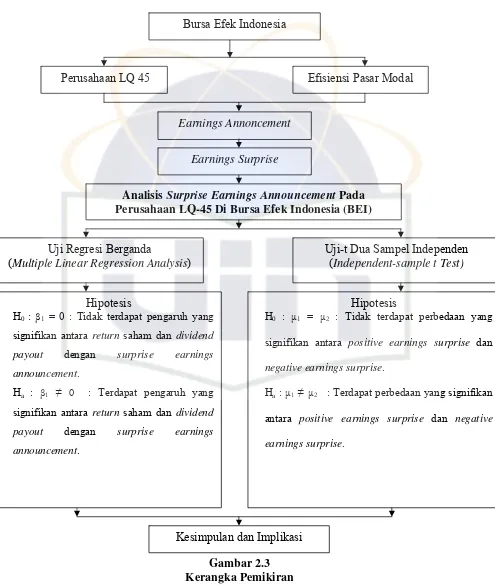

M. Kerangka Pemikiran

[image:66.595.44.539.164.749.2]

Gambar 2.3 Kerangka Pemikiran Bursa Efek Indonesia

Efisiensi Pasar Modal

Earnings Annoncement

Analisis Surprise Earnings Announcement Pada Perusahaan LQ-45 Di Bursa Efek Indonesia (BEI)

Uji Regresi Berganda

(Multiple Linear Regression Analysis)

Uji-t Dua Sampel Independen (Independent-sample t Test)

Hipotesis

H0 : β1 = 0 : Tidak terdapat pengaruh yang

signifikan antara return saham dan dividend payout dengan surprise earnings announcement.

Ha : β1 ≠ 0 : Terdapat pengaruh yang

signifikan antara return saham dan dividend payout dengan surprise earnings announcement.

Perusahaan LQ 45

Earnings Surprise

Kesimpulan dan Implikasi

Hipotesis

H0 : μ1 = μ2 : Tidak terdapat perbedaan yang

signifikan antara positive earnings surprise dan negative earnings surprise.

Ha : μ1≠μ2 : Terdapat perbedaan yang signifikan

N. Hipotesis

Hipotetsis yang digunakan dalam penelitian ini adalah:

1. H0 :

β

1 = 0 : Tidak terdapat pengaruh yang signifikan antara returnsaham dan dividend payout dengan surprise earnings announcement.

Ha :

β

1≠ 0 : Terdapat pengaruh yang signifikan antara return saham dan dividend payout dengan surprise earningsannouncement.2. H0 :

μ

1 =μ

2 : Tidak terdapat perbedaan yang signifikan antara positive earnings surprise dan negative earnings surprise .BAB III

METODOLOGI PENELITIAN