PERBANKAN SYARIAH DI INDONESIA

(2006-2010)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat Mencapai Sarjana Ekonomi Syariah (SE.Sy)

Oleh:

RIZKIA ULFAH NIM. 106046101690

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGARUH MAKROEKONOMI TERHADAP PENETAPAN

NISBAH BAGI HASIL DEPOSITO MUDHARABAH

PERBANKAN SYARIAH DI INDONESIA

(2006-2010)

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat Mencapai Sarjana Ekonomi Syariah (SE.Sy)

Oleh:

RIZKIA ULFAH NIM. 106046101690

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr.H.Anwar Abbas, M.Ag.,MM M.Nur Rianto Al Arif, M.Si

NIP. 195502151983031002 NIP. 198110132008011006

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini :

Nama : Rizkia Ulfah

NIM : 106046101690

Jurusan : Ekonomi Syariah

Dengan ini menyatakan bahwa Skripsi dengan Judul” Pengaruh Makroekonomi

Terhadap Penetapan Nisbah Bagi Hasil Deposito Mudharabah Perbankan

Syariah Di Indonesia 2006-2010”, adalah hasil karya saya sendiri yang merupakan

hasil penelitian, pengolahan dan analisis saya sendiri serta bukan merupakan

rekapitulasi maupun saduran dari hasil karya atau hasil penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat atau rekapitulasi maka skripsi

dianggap gugur dan harus melakukan penelitian ulang atau menyusun skripsi baru

dan kelulusan serta gelarnya dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian hari

menjadi tanggung jawab saya.

Jakarta, 22 Juni 2011

(Rizkia Ulfah)

i

RIWAYAT HIDUP

I. Identitas Pribadi

Nama Rizkia Ulfah

Tempat dan Tanggal Lahir

Jakarta, 01 Oktober 1987

Alamat Rumah Jl. Rawa Indah No. 04 rt 04/006

Jaticempaka Pondok Gede

Alamat Domisili Idem

Telepon 08569906598 / 021-99093161

II. Riwayat Pendidikan

Pendidikan Formal

1993-1999 SDN Cempaka I

1999-2002 Tsanawiyah Pon-Pes Daarul Rahman Islamic Boarding

School

2002-2005 Aliyah Pon-Pes Daarul Rahman Islamic Boarding School

2006-sekarang Kuliah di Jurusan Perbankan Syariah, Fakultas Syariah dan

Hukum, Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

ii ABSTRAK

Penelitian ini bertujuan untuk mengetahui variabel makroekonomi yaitu,

Tingkat Inflasi, BI Rate dan Nilai Tukar mempengaruhi terhadap margin bagi hasil

deposito mudharabah perbankan syariah pada periode Januari 2006- Desember 2010.

Metode yang digunakan dalam penelitian ini adalah regresi linier berganda. Data

yang digunakan merupakan data time series yang diambil dari data statistik

perbankan syariah di Bank Indonesia. Hasil analisis menunjukkan bahwa

variabel-variabel yang mempengaruhi margin bagi hasil deposito mudharabah seperti Inflasi,

BI Rate, dan Nilai Tukar secara simultan dan parsial mempunyai pengaruh yang

signifikan terhadap margin bagi hasil deposito mudharabah.

Kata kunci : Inflasi, BI Rate, Nilai Tukar dan Margin Bagi Hasil Deposito

iii ABSTRACT

This research aims to observe variable macroeconomi: Inflation, BI Rate, and

Exchange Rates to influence rate of margin profit-sharing yield of Funding

mudharabah at Islamic Banking, the period January 2006 until December 2010. The

metode that is used in this research is multiple regression. The data is used the data of

time series that is taken data of sharia banking statistics from the Indonesian Bank.

The result of obtained from analysis that the variables that affect the rate of margin of

deposit mudharabah such as Inflation, BI Rate, and Exchange Rates simultaneously

iv

ميحرلا نمرلا ها مسب

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT yang telah memberikan cahaya ilmu-Nya,

shalawat dan salam semoga selalu tercurah ke hadirat Rasul pembawa cahaya,

Muhammad SAW. Dibalik tersellesaikannya skripsi dengan judul “ Analisis Variabel

Makroekonomi terhadap Penetapan Margin Bagi Hasil Deposito Mudharabah

Perbankan Syariah di Indonesia”, maka penulis ingin mengucapkan terima kasih

terutama kepada :

1. Bapak Prof. Dr. H.M. Amin Suma, SH, MA., MM., Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu DR. Euis Amalia, M.Ag, dan Bapak Mu’min Rauf M.Ag. Ketua dan

Sekretaris Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan

Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Dr.H.Anwar Abbas, M.Ag.,MM dan M.Nur Rianto Al Arif, M.Si,

Dosen Pembimbing I dan II atas segenap waktu, motivasi, pengarahan dan

kesabarannya dalam membimbing penulis hingga akhir penulisan skripsi ini.

4. Segenap pimpinan dan staf Perpustakaan Utama Universitas Islam Negeri

Syarif Hidayatullah atas pelayanannya dalam melengkapi literatur penelitian.

5. Segenap pimpinan serta staf perpustakaan Fakultas Syariah dan Hukum, atas

v

6. Segenap dosen Fakultas Syariah dan Hukum Universitas Syarif Hidayatullah

atas ilmu yang diberikan kepada penulis, semoga ilmu yang telah didapat oleh

penulis dapat dimanfaatkan dengan sebaik-baiknya.

7. Ayahanda tercinta Bpk H. Achmad yang selalu penulis sayangi, terima kasih

atas pengorbanan dan kasih sayangnya selama ini. Kemudian Ibunda tercinta

Ibu Muslicha, karena doa, kesabaran , kasih sayang dan dorongan yang beliau

berikan kepada penulis selam penyusunan skripsi ini, sehingga penulis

mendapat kekuatan untuk menyelesaikan skripsi ini hingga akhir. Kemudian

dorongan lainnya penulis peroleh dari kakak-kakakku tercinta : Mafrikha,

Febriyanti dan Salman Alfarisi.

8. Teman-teman di Program Studi Muamalat Perbankan Syariah angkatan 2006,

terutama PSD 2006 , yang telah menemani penulis selama menimba ilmu di

perkuliahan.

9. Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi

ini baik moril maupun materil yang tidak dapat penulis sebutkan satu persatu.

Jazakumullahu Khoirul Jaza

Jakarta, Mei 2011

vi DAFTAR ISI

DAFTAR RIWAYAT HIDUP ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pembatasan dan perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Teknik Penulisan ... 7

E. Sistematika penulisan ... 8

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 9

1. Teori Bank Syariah ... 9

2. Teori Deposito Mudharabah ... 15

3. Teori Inflasi ... 20

4. Teori BI Rate ... 28

vii

B. Review Studi Terdahulu... 34

C. Kerangka Pemikiran ... 36

D. Hipotesis... 38

BAB III METODOLOGI PENELITIAN A. Variabel Penelitian dan Definisi Operasional ... 39

B. Jenis dan Sumber Data ... 41

C. Metode Pengumpulan data ... 41

D. Metode Analisis 1. Uji Normalitas Data ... 42

2. Uji Asumsi Klasik ... 42

a. Uji Multikolinearitas ... 42

b. Uji Autokorelasi ... 43

c. Uji Heteroskedastisitas ... 44

3. Analisis Regresi Linier Berganda ... 45

4. Uji Koefisien Determinasi ... 46

5. Uji Hipotesis. ... 47

a. Uji F ... 47

b. Uji t ... 48

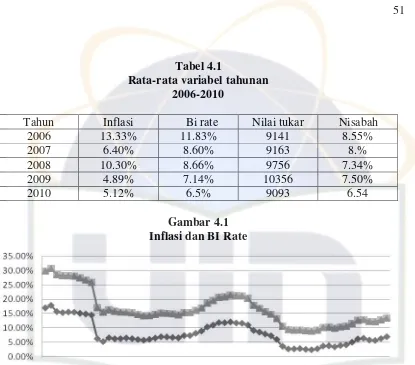

BAB IV HASIL DAN PEMBAHASAN A. Analisis Deskriptif ... 50

B. Variabel Penelitian ... 51

viii

2. BI Rate ... 53

3. Nilai Tukar ... 56

4. Margin Bagi Hasil Deposito Mudharabah ... 58

C. Analisis Hasil Pengolahan Data ... 59

1. Analisis Asumsi Klasik ... 59

a. Uji Normalitas ... 59

b. Uji Heterokedastisitas ... 60

c. Uji Autokorelasi ... 61

d. Uji Multikolinearitas ... 63

2. Analisis Regresi Linier Berganda ... 65

a. Fungsi Regresi... 65

b. Uji F (F- test)... 66

c. Uji t (t-test) ... 67

d. Uji Pearson Korelasi ... 69

e. Uji R-Square ... 71

f. Variabel yang Paling Dominan Berpengaruh Terhadap Penetapan Margin Bagi Hasil Deposito Mudharabah .. 71

BAB V PENUTUP A. Kesimpulan ... 73

B. Saran... 74

DAFTAR PUSTAKA ... 75

ix

[image:13.612.112.539.55.457.2]DAFTAR TABEL

Tabel 4.1 Uji Autokorelasi ... 63

Tabel 4.2 Uji Multikolinearitas ... 65

Tabel 4.3 Fungsi Regresi... 66

Tabel 4.4 ANOVA/Uji F-Test... 67

Tabel 4.5 Uji t-Test ... 68

Tabel 4.6 Uji Pearson Correlation ... 70

x

[image:14.612.112.538.55.458.2]DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 36

Gambar 4.1 Grafik Inflasi ... 54

Gambar 4.2 Grafik BI Rate ... 57

Gambar 4.3 Grafik Nilai Tukar ... 58

Gambar 4.4 Grafik Margin Bagi Hasil Deposito Mudharabah ... 59

Gambar 4.5 Diagram Uji Normalitas ... 60

1 A. Latar Belakang Masalah

Dalam Islam manusia diwajibkan untuk berusaha agar ia mendapatkan rizki

guna memenuhi kebutuhan kehidupannya, banyak ayat al-Qur’an dan hadist yang

memerintahkan manusia agar bekerja, manusia dapat bekerja apa saja yang penting

tidak melanggar garis-garis yang telah ditentukannya, ia bisa melakukan aktivitas

produksi maupun aktivitas distribusi, untuk memulai usaha diperlukan modal,

seberapapun kecilnya, adakalanya orang mendapatkan modal, dari simpanannya atau

dari keluarganya. Jika tidak bersedia, maka peran industi keuangan menjadi sangat

penting karena dapat menyediakan modal bagi orang yang ingin usaha.

Agama Islam mengajarkan kepada umatnya supaya hidup saling tolong

menolong, yang kaya harus menolong yang miskin dan yang mampu harus menolong

yang tidak mampu, bentuk dari tolong-menolong ini bisa berupa pemberian dan dapat

berupa pinjaman. Dewasa ini distribusi perbankan merupakan salah satu mitra usaha

yang dapat dipercaya dalam membantu kelancaran suatu usaha. Dengan berbagai

fasilitas pinjaman dana dari bank yang tersedia. Salah satu fungsi bank adalah

memberi pinjaman berupa pembiayaan suatu usaha. Istilah kredit investasi, kredit

modal kerja dan lain-lain adalah idiom yang berhubungan dengan produk-produk

pembiayaan yang ditawarkan oleh bank-bank secara umum. Indonesia, sebagai

2

keuangan yang sesuai tuntutan kebutuhan tidak sebatas finansial namun juga tuntutan

moralitasnya.

Sistem bank yang dimaksud adalah perbankan yang terbebas dari pihak bunga.

Sistem bank bebas bunga atau disebut juga bank islam atau bank syariah memang

tidak khusus diperuntukan untuk sekelompok orang namun sesuai landasan islam

yang “ Rahmatan Lil Alamin”. Didirikan guna melayani masyarakat banyak tanpa

membedakan keyakinan yang dianut bagi kaum muslim, kehadiran bank syariah

dapat memenuhi kebutuhannya, namun bagi masyarakat lainnya bank syariah adalah

sebagai sebuah alternatif lembaga jasa keuangan di samping perbankan konvensional

yang telah lama ada. Sistem ekonomi islam mulai dipakai oleh pemerintah ditandai

dengan berdirinya usaha-usaha yang berbasis syariah seperti bank syariah.

Keberadaan bank syariah di Indonesia masih terbilang baru, berbeda dengan

negara-negara maju, negara-negara berkembang, di Indonesia pemahaman tentang

bank di Negara ini belum utuh.1 Peluang tersebut ternyata disambut antusias oleh

masyarakat perbankan. Sejumlah bank mulai memberikan pelatihan dalam bidang

perbankan syariah bagi pada stafnya. Sebagian bank tersebut ingin menjajaki untuk

membuka divisi atau cabang syariah dalam intitusinya. Sebagian lainnya bahkan

berencana konversi diri sepenuhnya menjadi bank syariah.2

Dalam kegiatan operasionalnya, baik bank syariah maupun bank konvensional

memiliki fasilitas produk yang hampir sama, baik dalam penyaluran dana, salah satu

1

. Kasmir, Pemasaran Bank (Jakarta; Kencana, 2005), cet. Kedua, h. 7-8. 2 . Muhammad Syafi’I Antonio

produk yang ditawarkan bank syariah guna menyerap sumber dana masyarakat adalah

deposito berjangka yaitu simpanan yang penarikannya hanya dapat dilakukan pada

waktu tertentu menurut perjanjian antara penyimpan dengan bank yang bersangkutan.

Sedangkan deposito syariah adalah deposito yang dijalankan berdasrakan prinsip

syariah. Dewan Syariah Nasional MUI telah mengeluarkan fatwa yang menyatakan

bahwa deposito yang dibenarkan adalah deposito yang berdasarkan prinsip

mudharabah.3

Produk penghimpunan dana ini biasanya dalam bank syariah disebut dengan

nama Deposito Mudharabah. Pengertian dari Deposito Mudharabah adalah investasi

melalui pihak ketiga ( perorangan atau badan hukum) yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu jatuh tempo, dengan mendapatkan imbalan

bagi hasil. Prinsip bagi hasil yang dimaksud adalah suatu prinsip yang meliputi tata

kerja pembagian hasil usaha antara pemodal dan pengelola dana. Pembagian hasil

usaha dapat terjadi antara bank penyimpan dana serta antara bank dengan nasabah

penerima dana.

Perbedaan prinsip yang dengan mudah dapat dikenali untuk membedakan

sistem ekonomi syariah dan sistem bunga pada sistem konvensional adalah pada

sistem return bagi nasabahnya. Bank konvensional, sistem return-nya adalah sistem

bunga yaitu persentase terhadap dana yang disimpan ataupun dipinjamkan dan

ditetapkan di awal transaksi sehingga berapa nominal rupiahnya akan dapat diketahui

3

4

besarnya dan kapan akan diperoleh dapat dipastikan tanpa melihat laba rugi yang

akan terjadi nanti. Bank syariah sistem return-nya adalah sistem bagi hasil (profit loss

sharing) yaitu nisbah (persentase bagi hasil) yang besarnya ditetapkan di awal

transaksi yang bersifat tetap tetapi nilai nominal rupiahnya belum dapat diketahui

dengan pasti melainkan melihat laba rugi yang akan terjadi nanti.

Penentuan nisbah bagi hasil sangatlah penting untuk mendapatkan tingkat bagi

hasil yang diterima oleh nasabah. Beberapa hal yang dapat dijadikan sebagai bahan

pertimbangan dalam penentuan nisbah bagi hasil ialah tingkat suku bunga bank

konvensional, suku bunga acuan bank Indonesia, tingkat inflasi dan nilai tukar mata

uang.

Salah satu faktor acuan dalam penetapan bagi hasil deposito di bank syariah

masih mempertimbangkan besaran tingkat suku bunga deposito di bank

konvensional. Maka bank syariah masih belum melepaskan dirinya secara tidak

langsung dari sistem perbankan yang ribawi. Sebab tingkat suku bunga bank

konvensional saat ini masih menjadi bench mark di masyarakat.

Selain itu suku bunga acuan Bank Indonesia ( BI Rate), yang menjadi dasar

bagi penetapan tingkat suku bunga kredit bagi perbankan konvensional ataupun

nisbah bagi hasil dan nisbah bagi perbankan syariah. Inflasi turut memberikan

peranan dalam penetapan tersebut. Kemampuan Bank Indonesia dalam mengeluarkan

kebijakan yang mampu untuk ditaati oleh para praktisi perbankan semakin lama

Begitupun para praktisi perbankan syariah yang juga cenderung untuk melihat

keadaan pasar yang terjadi dalam penetapan nisbah atau nisbah bagi hasil untuk

memperoleh keuntungan yang wajar dari pada mengikuti kebijakan yang bersifat

imbauan oleh Bank Indonesia yang justru kebijakan tersebut dapat menghasilkan

kerugian bagi pihak bank.

Inflasi merupakan salah satu dari beberapa indikator dalam penentuan nisbah

atau nisbah bagi perbankan syariah. Selain inflasi, indikator makro yang

dipergunakan adalah nilai tukar rupiah terhadap dolar yang menjadi mata uang utama

di dunia, nilai tukar rupiah ini mempengaruhi harga-harga produk dalam negeri.

Dengan demikian, dampak terhadap industri perdagangan baik itu barang ataupun

jasa dapat terasa ketika nilai tukar rupiah melemah ataupun menguat.

Dengan demikian, perbankan syariah dihadapkan pada tantangan untuk selain

mengedepankan aspek religius tetapi juga mengedepankan produk-produk yang

ramah pasar agar masyarakat mampu mengakses produk-produk syariah bukan hanya

dasar pertimbangan religius semata mengingat potensi pasar perbankan syariah yang

ada di Indonesia adalah mayoritas beragama Islam.

Berdasarkan pemaparan di atas, maka penulis tertarik untuk meneliti kajian

ilmiah dalam bentuk skripsi dengan judul “PENGARUH MAKROEKONOMI

TERHADAP PENETAPAN NISBAH BAGI HASIL DEPOSITO PERBANKAN

6

B. Penbatasan dan Perumusan Masalah

1. Identifikasi masalah

Dalam penelitian ini, penulis melakukan identifikasi masalah sebagai berikut:

a. Analisis fundamental dalam melakukan investasi menyebutkan bahwa

variebel-variabel makroekonomi seperti tingkat inflasi, BI rate nilai tukar

rupiah, tingkat suku bunga konvensional, dan tingkat harga mempengaruhi

kegiatan investasi.

b. Dalam dunia perbankan selain tabungan dan wadiah ada deposito mudharabah

yang merupakan produk penghimpunan dana pihak ketiga yang terbesar dan

berpengaruh dalam kegiatan dan kebijakan bank.

c. Nisbah yang diberikan bank kepada nasabah merupakan faktor penting dalam

menarik dana pihak ketiga dari nasabah.

d. Ada atau tidaknya hubungan kausalitas antara variabel-variabel exogen

(tingkat inflasi, BI rate, nilai tukar rupiah) dengan variabel endogen

(penetapan nisbah)

2. Pembatasan masalah dan Perumusan masalah

Agar pembahasan makroekonomi tidak meluas, maka penulis membatasi

pembahasan skripsi ini pada faktor-faktor yang mempengaruhi penetapan nisbah

bagi hasil Deposito Mudharabah di Bank Syariah. Setelah melakukan tinjauan

pustaka maka penulis menetapkan tiga faktor yang diduga mempengaruhi

inflasi, BI rate, dan nilai tukar rupiah. Untuk itu data yang digunakan data

bulanan selama periode Januari 2006 hingga Desember 2010.

Perumusan masalah

Rumusan masalah dari penelitian ini adalah sebagai berikut:

a. Bagaimana pengaruh tingkat Inflasi, BI Rate, dan nilai tukar rupiah, terhadap

penetapan nisbah bagi hasil Deposito Mudharabah di Bank Syariah?

b. Variabel manakah yang paling dominan berpengaruh terhadap penetapan

nisbah bagi hasil Deposito Mudharabah di Bank Syariah pada periode

2006-2010?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Menganalisis pengaruh, tingkat Inflasi, BI Rate, dan nilai tukar rupiah,

terhadap penetapan nisbah bagi hasil deposito mudharabah di Bank Syariah.

b. Mengukur variabel yang paling dominan berpengaruh terhadap penetapan

nisbah bagi hasil deposito mudharabah di Bank Syariah.

2. Manfaat Penelitian

a. Bagi penulis, diharapkan mendapat pengetahuan dan pemahaman yang lebih

luas tentang penetapan nisbah bagi hasil di Bank Syariah.

b. Bagi praktisi, untuk mengetahui seberapa berpengaruh variabel

makroekonomi terhadap penetapan nisbah bagi hasil deposito di Bank

8

c. Bagi pihak lain hal ini masyarakat, skripsi ini dapat memberikan pengetahuan

dan pemahaman tentang perbankan syariah secara praktis.

D. Review Studi Terdahulu

Penulisan skripsi ini mengacu pada penelitian-penelitian yang pernah

dilakukan sebelumnya. Hasil penelitian tesebut di gunakan sebagai landasan dan

pembanding dalam menganalisa variabel yang mempengaruhi nisbah bagi hasil

deposito mudharabah di Bank Syariah. Beberapa Tinjauan Pustaka yang telah

[image:22.612.105.562.63.704.2]dilakukan adalah sebagai berikut :

Tabel 1.1

Review studi terdahulu

No Jenis

Penulisan

Penulis Judul Kilasan Pembahasan Perbedaan

dengan Skripsi Penulis

1. Tesis Patria Yunita

(2007) Pascasarjana Universitas Indonesia

Pengaruh Suku

Bunga SBI,

Tingkat Inflasi, dan Kurs Dollar Terhadap

Kinerja

Penghimpunan

Dana Pihak

Ketiga Perbankan Syariah

Membahas mengenai pengaruh Inflasi, Suku Bunga SBI dan Kurs US Dollar terhadap kinerja penghimpunan

dana pihak ketiga

yang ada pada

Perbankan Syariah di

Indonesia, dan

mencari variabel mana yang paling dominan pengaruhnya terhadap kinerja penghimpunan dana pihak ketiga

Perbedaannya

ada pada

variabel dependennya yaitu terhadap kinerja

pemghimpunan

dana pihak

ketiga dan pada

bahasan atau

isi.

2. Tesis Ali Norman

(2005) Pascasarjana Fakultas Ekonomi Faktor-Faktor Yang Mempengaruhi Likuiditas Bank

Syariah (studi

Hasil dalam penelitian

ini menunjukkan

bahwa voltalitas dan

simpanan nasabah

(deposit) mempunyai

Perbedaan ada pada variabel-variabelnya dan

pada bahasan

Universitas Indonesia

kasuspada BankMuamalat)

pengaruh terhadap

likuiditas bank syariah

3. Skripsi Jihad (2009)

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Faktor-Faktor Yang Mempengaruhi Permintaan Pembiayaan Murabahah Bank Syariah di Indonesia (2004-2009)

Hasil dalam

penelelitian ini

variabel margin

murabahah (negatif),

kredit konsumtif

(negatif), nilai tukar (negatif) dan akses

masyarakat (positif)

yang berpengaruh

secara signifikan

terhadap permintaan

pembiayaan murabahah

Perbedaannya dengan skripsi penulis adalah

skripsi ini

mengenai permintaan pembiayaan murabahah sedangkan penulis membahas tentang nisbah

bagi hasil

deposito

4. Tesis Ari Cahyono

(2009) Pasca Sarjana Fakultas Ekonomi Universitas Indonesia Pengaruh Indikator Makroekonomi Terhadap Dana

Pihak Ketiga

dan Pembiayaan

Bank Syariah

Mandiri

Dalam penulisan

skripsi ini

menunjukkan bahwa

indikator makroekonomi

memberikan pengaruh

terhadap DPK dan

Pembiayaan Bank

Syariah Mandiri

Perbedaannya

pada variabel

dependennya

dan bahasan

atau isinya.

5. Skripsi Tuti Amalia

(2008) Fakultas Ekonomi dan Ilmu Sosial

UIN Syarif

Hidayatullah

Analisis pengaruh

Inflasi, Nilai

Tukar Rupiah

dan Suku

Bunga SBI dan

Harga Emas

Terhadap Pengembalian (Return) Saham Sektor Industri Barang

Konsumsi Pada BEI

Hasil skripsi ini

menunjukkan terdapat

pengaruh jangka

panjang antara inflasi,

nilai tukar rupiah,

suku bunga SBI, dan harga emas dengan tingkat pengembalian (return) saham ADES,

AQUA, BATI,

CEKA,DVLA,

Perbedaannya

ada pada

variabel dependen sedangkan variabel

independennya

ada sedikit

kesamaan selanjutnya

pada bahasan

atau isi

6. Jurnal M. Nur

Rianto Al

Arif (2010)

Tingkat Suku

Bunga Bank

Konvensional

Hasil dari penulisan

ini yaitu

masing-masing variabel

Perbedaan

dengan jurnal

10

Dosen Tetap Fakultas

Stariah dan

Hukum UIN Syarif Hidayatullah ( Jakarta) dan Pengaruhnya Terhadap Penetapan Persentase Bagi Hasil di Bank Syariah

independen yaitu

tingkat suku bunga

bank konvensional

saat ini dan periode sebelumnya

memberikan hasil

signifikan

independennya yang hanya dua

variabel saja

sedangkan penulis variabel independennya adalah variabel makroekonomi

yaitu Tingkat

Inflasi, BI Rate, dan Nilai Tukar Rupiah

terhadap Dollar

Sepanjang pengetahuan penulis ada beberapa penelitian yang membahas

tentang variabel makroekonomi yang ada di dalamnya, tetapi bukan berupa penelitian

pengaruh terhadap penetapan nisbah bagi hasil deposito mudharabah. Maka penulis

akan mencoba meneliti bagaimana variabel makroekonomi dapat berpengaruh di

dalam penetapan nisbah bagi hasil deposito mudharabah, dan mencari mana yang

paling dominan pengaruhnya dari variabel tersebut terhadap penetapan nisbah bagi

hasil deposito mudharabah di bank syariah.

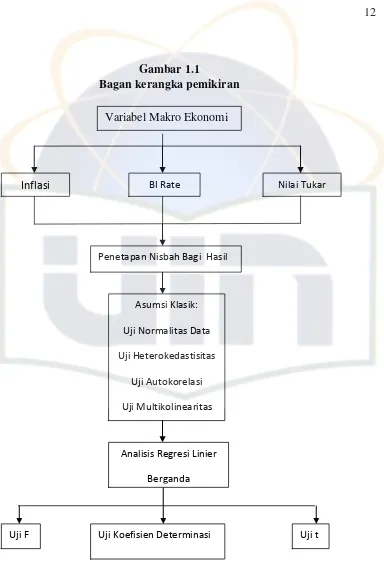

E. Kerangka Pemikiran

Untuk mengetahui pengaruh variabel bebas terhadap variabel terikat

digunakan analisis berganda. Dalam regresi linier berganda, langkah awal yang

dilakukan adalah menguji persyaratan analisis yaitu dilakukan uji normalitas data,

multikoliniearitas, autokorelasi, dan heterokedastisitas. Multikolinearitas bertujuan

untuk menguji apakah dalam model regresi ditemukan adanya korelasi antara variabel

ada korelasi antara kesalahan pengganggu. Heterokedastisitas bertujuan untuk

menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual

suatu pengamatan ke pengamatan lainnya.

Setelah melakukan pengujian asumsi regresi, dilakukan pengujian ketetapan

model dapat diukur dari nilai statistik-F (ANOVA) , koefisien determinasi (R2), uji

statistik t, uji statistik F bertujuan untuk melihat pengaruh seluruh variabel bebas

secara simultan atau bersama-sama terhadap variabel terikat. Setelah melakukan uji F

maka dilakukan uji koefisien determinasi untuk mengetahui seberapa besar variabel

terikat, serta sesama variabel bebas. Dan berikutnya adalah dilakukan uji t yang

bertujuan untuk mengetahui seberapa jauh pengaruh variabel bebas secara parsial

12

Gambar 1.1

Bagan kerangka pemikiran

Variabel Makro Ekonomi

Inflasi BI Rate Nilai Tukar

Penetapan Nisbah Bagi Hasil

Asumsi Klasik:

Uji Normalitas Data

Uji Heterokedastisitas

Uji Autokorelasi

Uji Multikolinearitas

Analisis Regresi Linier

Berganda

Uji Koefisien Determinasi

F. Hipotesa Penelitian

1. Hipotesa yang digunakan oleh penulis terbagi menjadi dua, yaitu:

Hipotesa secara simultan atau bersama-sama:

Ho : Tidak ada pengaruh antara, tingkat Inflasi, BI Rate dan nilai tukar rupiah

terhadap penetapan nisbah bagi hasil Deposito Mudharabah di Bank

Syariah.

Ha : Ada pengaruh antara, tingkat Inflasi, BI Rate dan nilai tukar rupiah,

terhadap penetapan nisbah bagi hasil Deposito Mudharabah di Bank

Syariah

2. Hipotesa secara parsial atau terpisah:

Ho : Tidak ada pengaruh antara, tingkat Inflasi terhadap penetapan nisbah bagi

hasil Deposito Mudharabah di Bank Syariah.

Ha : Ada pengaruh antara, tingkat Inflasi terhadap penetapan nisbah bagi hasil

Deposito Muharabah di Bank Syariah.

Ho: Tidak ada pengaruh antara, BI Rate terhadap penetapan nisbah bagi hasil

Deposito Mudharabah di Bank Syariah.

Ha: Ada pengaruh antara, BI Rate terhadap penetapan nisbah bagi hasil

Deposito Mudharabah di Bank Syariah.

Ho : Tidak ada pengaruh antara nilai tukar rupiah terhadap penetapan nisbah

bagi hasil Deposito Mudharabah di Bank Syariah.

Ha: Ada pengaruh antara, Nilai tukar rupiah terhadap penetapan nisbah bagi

14

G. Teknik Penulisan

Teknik penulisan skripsi ini berpedoman pada “ Buku pedoman penulisan

skripsi fakultas syariah dan hukum UIN Syarif Hidayatullah Jakarta tahun 2007.

H. Sistematika Penulisan

Dalam pembahasan skripsi ini, terdiri atas beberapa bab yang semuanya

merupakan satu rangkaian terintegrasi dan saling mendukung secara utuh. Adapun

bab-bab dengan pokok permasalahannya sebagai berikut:

BAB I Pendahuluan, berisi latar belakang, identifikasi masalah, pembatasan

dan perumusan masalah, tujuan dan manfaat penetitian, study review

terdahulu, kerangka pemikiran, hipotesis dan sistematika penelitian

BAB II Merupakan bagian dari bab uraian yang menyajikan kajian

kepustakaan yaitu yang meliputi kerangka teori, Bank Syariah ,

Deposito Mudharabah, nisbah bagi hasil, dan teori variabel

makroekonomi yaitu, tingkat inflasi, BI rate, nilai tukar rupiah.

BAB III Metode penelitian, berisi rancangan penelitian, teknik pengumpulan

data, serta metode analisis data dengan menggunakan uji statistik, uji

hipotesis, dan uji asumsi klasik.

BAB IV Menyajikan hasil dan pembahasan, berisi tentang penyajian data yang

telah didapatkan kemudian mendiskripsikannya secara objektif dan

menjelaskan data yang telah didapatkan untuk diinterprestasikan ke

dalam analisa-analisa teori yang menjadi landasan teoritis dalam

BAB V Penutup, berisi kesimpulan dan jawaban atas segala permasalahan

yang telah diangkat. Serta saran-saran yang dianggap perlu untuk

16 BAB II

KAJIAN TEORITIS

A. Landasan Teori

1. Pengertian Perbankan Syariah

Menurut undang-undang no 21 tahun 2008 tentang Perbankan Syariah

dalam undang-undang ini yang dimaksud dengan Perbankan Syariah adalah

segala sesuatu yang menyangkut tentang Bank Syariah dan Unit Usaha Syariah,

mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam

melaksanakan kegiatan usahanya. Bank Syariah adalah Bank yang menjalankan

usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank

Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

2. Tujuan Bank Syariah

Secara umum tujuan perbankan syariah adalah mendorong dan

mempercepat kemajuan ekonomi masyarakat dengan melakukan kegiatan

perbankan, keuangan, komersil dan investasi sesuai dengan prinsip Islam.

Prinsip dasar Perbankan Syariah adalah :

a. Menghindari riba (bunga) pada setiap transaksinya.

b. Prinsip kemitraan pada semua aktivitas bisnis yang atas dasar kesetaraan,

keadilan dan kejujuran.

c. Mencari keuntungan dengan cara halal dan sesuai syariat.

e. Mengembangkan kompetisi yang sehat.

f. Menghidupkan lembaga zakat.

g. Pembentukan ukhuwah dengan lembaga keuangan Islam lainnya baik di

dalam negeri maupun luar negeri.

Berdasarkan prinsip dasar perbankan syariah tersebut, maka dapat

disimpulkan perbedaan mendasar antara sistem perbankan syariah dan

konvensional adalah :1

a. Bank syariah tidak menggunakan bunga sebagai alat untuk memperoleh

pendapatan, maupun memberikan kompensasi kepada pemilik dana.

b. Bank syariah menggunakan konsep bagi hasil dalam perolehan pendapatan

maupun kompensasi kepada pemilik dana.

c. Bank syariah dapat melakukan transaksi jual beli, gadai dan sewa menyewa

yang tidak terdapat pada bank konvensional.

Penentuan nisbah bagi hasil sangatlah penting untuk mendapatkan tingkat

bagi hasil yang diterima oleh nasabah. Beberapa hal yang dapat dijadikan sebagai bahan pertimbangan nisbah bagi hasil adalah tingkat bagi hasil yang ditetapkan bank kompetitor serta tingkat suku bunga bank konvensional. Apabila loyalitas

nasabah dipengaruhi oleh tingkat return maka akan berdampak pada perpindahan

dana nasabah.

1

18

3. Konsep Bagi Hasil Mudharabah

Perbedaan prinsip yang dengan mudah dapat dikenali untuk membedakan

sistem ekonomi syariah dan sistem ekonomi konvensional adalah pada sistem

return bagi nasabahnya. Bank konvensional, sistem return-nya adalah sistem

ekonomi bunga yaitu persentase terhadap dana yang disimpan ataupun

dipinjamkan dan ditetapkan diawal transaksi sehingga berapa nilai nominal

rupiahnya akan dapat diketahui besarnya dan kapan akan diperoleh dapat

dipastikan tanpa melihat laba rugi yang akan terjadi nanti. Bank syariah sistem

return-nya adalah sistem bagi hasil (profit loss sharing) yaitu nisbah (persentase

bagi hasil) yang besarnya ditetapkan diawal transaksi yang bersifat tetap tetapi

nilai nominal rupiahnya belum dapat diketahui dengan pasti melainkan melihat

laba rugi yang akan terjadi nanti. Dalam perbankan syariah hubungan antara

nasabah dengan bank adalah kemitraan. Sistem syariah tidak ada yang

dieksploitasi dan tidak ada yang mengeksploitasi, risiko yang merupakan kondisi

yang tidak pasti dimasa akan datang ditanggung bersama dan apabila mendapat

keuntungan yang tinggi juga dibagi bersama sesuai dengan kesepakatan diawal .2

Bagi hasil dihitung dari hasil usaha pihak bank dalam mengelola uang

nasabah. Bank dan nasabah membuat perjanjian bagi hasil berupa prosentase

tertentu untuk nasabah dan untuk bank, perbandingan ini disebut nisbah.

Misalnya, 70% keuntungan untuk nasabah dan 30 % keuntungan untuk bank.

2

Dengan sistem ini, nasabah dan bank memang tidak bisa mengetahui berapa hasil

pastinya akan mereka terima. Karena bagi hasil baru akan dibagikan kalau bagi

hasil usahanya sudah bisa ditentukan pada akhir periode. Tapi dengan sistem bagi

hasil, nasabah dan bank akan membagi keuntungan secara lebih adil daripada

sistem bunga. Karena kedua belah pihak selalu membagi adil sesuai nisbah

berapapun hasilnya. Setiap produk perbankan syariah dapat dimanfaatkan baik

untuk penghimpunan dana maupun penyaluran dana. Bagi hasil dapat dilihat baik

dari aspek nasabah maupun bank. Dari sisi nasabah bagi hasil merupakan imbalan

atas dana yang mereka tempatkan di bank syariah. Sementara dari sudut pandang

bank perhitungan bagi hasil ditujukan untuk menentukan berapa besar nisbah

bagi hasil dan alokasi bagi hasil yang akan dibagikan kepada nasabah.

Penentuan nisbah bagi hasil sangatlah penting untuk mendapatkan tingkat

bagi hasil yang diterima oleh nasabah. Beberapa hal yang dapat dijadikan sebagai

bahan pertimbangan nisbah bagi hasil adalah tingkat bagi hasil yang ditetapkan

bank kompetitor serta tingkat suku bunga bank konvensional. Apabila loyalitas

nasabah dipengaruhi oleh tingkat return maka akan berdampak pada perpindahan

dana nasabah.

4. Teori Deposito Mudharabah

a. Pengertian

Pengertian Deposito menurut undang-undang no 10 Tahun 2008

adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu

20

bersangkutan. Definisi umum mudharabah secara fiqih, menurut Sadr 3 adalah

kontrak khusus antara pemilik modal dan pengusaha dalam rangka

mengembangkan usaha yang modalnya berasal dari pihak pertama dan kerja

dari pihak kedua, mereka bersatu dalam keuntungan dengan pembagian

berdasarkan persentase. Jika proyek (usaha) mendatangkan keuntungan, maka

laba dibagi berdua berdasarkan kesepakatan yang terjalin antara keduanya,

jika modal tidak mempunyai kelebihan atau kekurangan, maka tidak ada bagi

pemilik modal selain modal pokok tersebut, begitu pula dengan pengusaha

tidak mmendapatkan apa-apa. Jika proyek rugi yang mengakibatkan hilangnya

modal pokok maka kerugian itu sedikit ataupun banyak ditanggung oleh

pemodal.

Sementara makna mudharabah dalam sistem perekonomian

modern,menjadi berkembang. Pihak yang terlibat dalam kerjasama ini ada

tiga: (1) pihak yang menyimpan dana (depositor), (2) pihak yang

membutuhkan dana atau pengusaha (debitur), (3) pihak yang mempertemukan

antara keduanya (bank). Pihak pertama, depositor inilah yang seharusnya

menjadi shahibul maal sebab dia yang memiliki dana yang secara sadar akan

digunakan untuk kepentingan usaha. Sementara pihak kedua, debitur, adalah

mudharib-nya depositor karena dia yang menggunakan dana depositor untuk

digunakan sebagai modal usaha. Sedangkan pihak ketiga, bank, adalah pihak

yang menjembatani keinginan keduanya.

3

Bank adalah lembaga keuangan masyarakat yang merupakan perantara

dari mereka yang kelebihan uang dengan mereka yang kekurangan uang.4

Bank sebagai salah satu sarana keuangan bagi masyarakat yang memiliki dua

fungsi pokok yaitu menghimpun dana dari masyarakat dan menyalurkannya

kembali kepada masyarakat dalam bentuk kredit. Setiap bank akan

membutuhkan modal kerja untuk menjalankan usahanya. Besar atau kecilnya

dana yang berhasil dihimpun oleh suatu bank pada umumnya tergantung pada

kepercayaan yang diperoleh dari nasabah maupun dari pemerintah. Seperti

halnya Bank Syariah yang mempunyai produk penghimpunan dana yang

berupa akad mudharabah yaitu dapat berbentuk produk Deposito (1, 3, 6, atau

12 bulan) dan sering disebut juga dengan dana pihak ketiga.

Deposito yang dikembangkan perbankan syariah dan juga lembaga

keuangan syariah adalah Deposito Mudharabah. Deposito merupakan salah

satu tempat bagi nasabah untuk melakukan investasi. Pemilik deposito

tersebut disebut deposan. Keuntungan bagi bank dengan menghimpun dana

lewat deposito adalah uang yang tersimpan relatif lama. Mengingat Deposito

memiliki jangka waktu yang relatif panjang dan frekuensi penarikan yang

juga jarang. Dengan demikian bank dapat leluasa untuk menggunakan

kembali dana tersebut untuk keperluan penyaluran kredit.

4

22

b. Landasan Hukum Deposito Mudharabah

1) Pertimbangan Dewan Pengawas Syariah Menetapkan Deposito

Mudharabah5

a) Keperluan masyarakat dalam peningkatan kesejahteraan dalam bidang

investasi, pada masa kini memerlukan jasa perbankan di bidang

penghimpunan dana dari masyarakat adalah deposito, yaitu simpanan

dana berjangka yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

b) Kegiatan deposito tidak semuanya dapat dibenarkan hukum Islam

(syariah). Deposito yang mengandung unsur riba tidak dibenarkan

Islam. Islam membenarkan deposito dengan sistem bagi hasil.

c) DSN memandang perlu menetapkan fatwa tentang bentuk-bentuk

Muamalah Syariah untuk dijadikan pedoman dalam pelaksanaan

deposito pada Bank Syariah.

2) Ketentuan Umum Deposito Mudharabah

Adapun ketentuan umum Deposito Mudharabah antara lain :

a) Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau

pemilik dana, Bank bertindak sebagai mudharib atau pengelola dana.

b) Dalam kapasitasnya sebagai mudharib, Bank dapat melakukan

berbagai macam usaha yang tidak bertentangan dengan prinsip syariah

5

dan pengembangannya, termasuk didalamnya Mudhrabah dengan

pihak lain.

c) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai bukan

piutang.

d) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan

dituangkan dalam akad pembukuan rekening.

e) Bank sebagai mudharib menutup biaya operasional deposito dengan

menggunakan nisbah keuntungan yang menjadi haknya.

f) Bank tidak diperkenankan untuk mengutangi nisbah keuntungan

nasabah tanpa persetujuan yang bersangkutan.6

Dasar penetapan deposito tersebut berdasarkan pada:

QS. An - Nisa (4) ; 29

Artinya: Hai orang-orang yang beriman, janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan janganlah kamu membunuh dirimu Sesungguhnya Allah adalah Maha Penyayang kepadamu.

6

24

Selanjutnya didalam Al-Qur’an surat Al-Baqarah (2) ayat 283

Artinya: Jika kamu dalam perjalanan (dan bermu'amalah tidak secara

tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang). akan tetapi jika sebagian kamu mempercayai sebagian yang lain, Maka hendaklah yang dipercayai itu menunaikan amanatnya (hutangnya) dan hendaklah ia bertakwa kepada Allah Tuhannya; dan janganlah kamu (para saksi) Menyembunyikan persaksian dan Barangsiapa yang menyembunyikannya, Maka Sesungguhnya ia adalah orang yang berdosa hatinya; dan Allah Maha mengetahui apa yang kamu kerjakan. Barang tanggungan itu diadakan bila satu sama lain tidak percaya mempercayai.

Sedangkan Hadist Nabi menyatakan sebagai berikut:

“Diriwayatkan dari Ibnu Abbas Sayyidina Abbas bin Abdul muthalib jika

diberi memberikan dana kemitraan usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW, dan Rasulullah membolehkannya.

Secara teknis pemakaian prinsip akad mudharabah ke dalam produk

deposito sebagai instrumen penghimpunan dana dari masyarakat pada bank

syariah telah di atur dalam pasal 5 Peraturan Bank Indonesia Nomor

7/46/PBI/2005 tentang akad penghimpunan dan penyaluran dana bagi Bank yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah.

Dalam kegiatan penghimpunan dana dalam bentuk tabungan atau deposito

1) Bank bertindak sebagai pengelola dana dan nasabah bertindak sebagai

pemilik dana

2) Dana disetor penuh kepada Bank dan dinyatakan dalam jumlah nominal.

3) Pembagian keuntungan dari pengelolaan dana investasi dinyatakan dalam

bentuk nisbah.

4) Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah.

5) Bank tidak menjamin dana nasabah, kecuali diatur berbeda dalam

perundang-undangan yang berlaku.

c. Teknik Perhitungan Nisbah Bagi Hasil Mudharabah

Secara umum dapat dikatakan bahwa tingkat imbalan bagi hasil dari

nasabah penyimpan (funding costumer) yang menggunakan skim

mudharabah muthlaqah lebih kecil dari pada mbalan bagi hasil dengan

menggunakan mudharabah muqayyadah, karena pada skim mudharabah

muqayyadah (off balance sheet), shohibul maal tidak akan atau sedikit

menanggung beban operasi dari bank. Sedangkan pada skim mudharabah

muqayyadah on balance sheet, nasabah penyimpan akan memperoleh nisbah

bagi hasil yang lebih tinggi dari nasabah deposan biasa.

Namun dari kedua akad diatas, nasabah lebih banyak menggunakan

skim mudaharabah biasa (muthlaqoh). Hal ini dikarenakan akad mudharabah

muqayyadah, apabila aada resiko yang terjadi akan ditanggung nasabah

26

Namun demikian, untuk dapat memperoleh gambaran yang jelas,

maka dapat disampaikan perhitungan bagi hasil di bank syariah yang dikenal

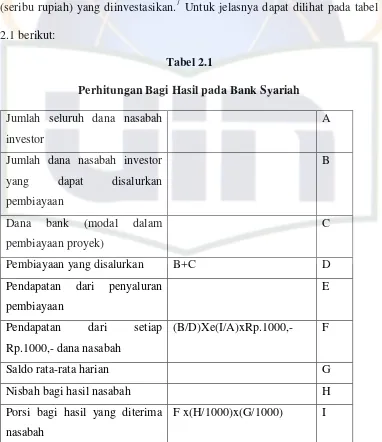

nama HI-1000 (baca:H.I.Permil) yang artinya hasil investasi setiap Rp.1000,-

(seribu rupiah) yang diinvestasikan.7 Untuk jelasnya dapat dilihat pada tabel

[image:40.612.149.531.196.638.2]2.1 berikut:

Tabel 2.1

Perhitungan Bagi Hasil pada Bank Syariah

Jumlah seluruh dana nasabah investor

A

Jumlah dana nasabah investor

yang dapat disalurkan

pembiayaan

B

Dana bank (modal dalam

pembiayaan proyek)

C

Pembiayaan yang disalurkan B+C D

Pendapatan dari penyaluran

pembiayaan

E

Pendapatan dari setiap

Rp.1000,- dana nasabah

(B/D)Xe(I/A)xRp.1000,- F

Saldo rata-rata harian G

Nisbah bagi hasil nasabah H

Porsi bagi hasil yang diterima nasabah

F x(H/1000)x(G/1000) I

7

Tata cara atau ketentuan pemberian imbalan yang dilakukan dengan

sistem bagi hasil dilakukan sedemikian rupa sehingga realisasi imbalan yang

diterima nasabah akan berbeda-beda setiap bulannya tergantung dari

pendapatan hasil investasi yang dilakukan bank pada bulan yang

bersangkutan.

Nisbah (ratio) adalah porsi atau bagian yang menjadi hak

masing-masing pihak pada proses distribusi bagi hasil antara Nasabah dan Bank.

Angka di depan (misalnya angka 50 pada 50:50) merupakan porsi nasabah.

Penetapan bagi hasil di bank syariah dilakukan dengan terlebih dahulu

menghitung HI-1000, yakni angka yang menunjukkan hasil investasi yang

diperoleh dari penyaluran setiap seribu dana yang diinvestasikan oleh bank.

Sebagai contoh: HI-1000 bulan Juni 2007 adalah 11,99. Hal tersebut berarti

bahwa dari setiap Rp 1.000,00 dana yang diinvestasikan oleh bank akan

menghasilkan Rp11,59. Apabila nisbah 50:50, maka porsi nasabah adalah

50% dari 11,59 sehingga untuk setiap Rp 1.000,00 dana nasabah akan

memperoleh bagi hasil sebesar Rp. 5,99. Secara umum dapat dirumuskan

sebagai berikut:8

Bagi Hasil Nasabah = Rata-rata Dana Nasabah x HI-1000 x Nisbah Nasabah

1000 100

8

28

B. Variabel Makroekonomi

1. Tingkat Inflasi

a. Pengertian

Secara umum inflasi berarti kenaikan tingkat harga secara umum dari

barang atau komoditas dan jasa selama suatu periode waktu tertentu.9 Definisi

inflasi oleh para ekonom modern adalah kenaikan yang menyeluruh dari

jumlah uang yang harus dibayarkan (nilai unit penghitungan moneter)

terhadap barang-barang atau komoditas dan jasa. Sebaliknya, jika yang

terjadi adalah penurunan nilai unit penghitungan moneter terhadap

barang-barang atau komoditas dan jasa didefinisikan sebagai deflasi (deflation).

Inflasi diukur dengan tingkat inflasi (rate of inflation) yaitu tingkat perubahan

dari tingkat harga secara umum. Persamaan adalah sebagai berikut :

Inflation of Rate 100 a arg h tingkat a arg h tingkat harga tingkat 1 t 1 t

t

Tujuan jangka panjang pemerintah adalah menjaga agar tingkat inflasi

yang berlaku berada pada tingkat yang sangat rendah. Tingkat inflasi nol

persen bukanlah tujuan utama kebijakan pemerintah karena hal itu sangat sulit

untuk dicapai. Yang paling penting adalah mengusahakan agar tingkat inflasi

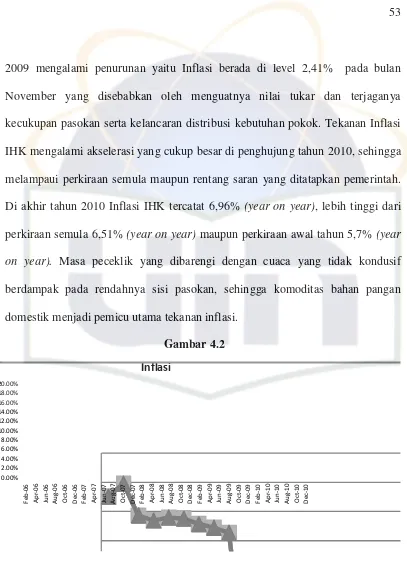

tetap rendah. Inflasi di Indonesia dapat berubah dari bulan ke bulan

berikutnya. Inflasi pada bulan ini belum tentu sama dengan inflasi pada bulan

depan atau bulan berikutnya. Pada kejadian tertentu, inflasi bisa sangat

9

meningkat, namun pada bulan berikutnya inflasi dapat saja turun secara

signifikan. Seperti pada bulan Idul Fitri atau Natal tingkat inflasi dapat

melonjak tinggi, tetapi bulan berikutnya tingkat inflasi akan turun kembali.

Dari definisi tersebut, ada tiga komponen yang harus dipenuhi agar

dapat dikatakan telah terjadi inflasi, yaitu sebagai berikut:10

1) Kenaikan harga

Harga suatu komoditas dikatakan naik jika menjadi lebih tinggi daripada

harga periode sebelumnya. Perbandingan tingkat harga bisa dilakukan dengan jarak waktu yang lebih panjang: seminggu, sebulan, triwulan, dan setahun.

2) Bersifat umum

Kenaikan harga suatu komoditas belum dapat dikatakan inflasi jika kenaikan tersebut tidak menyebabkan harga-harga secara umum juga

mengalami kenaikan. Contohnya dalah kenaikan BBM, karena BBM merupakan komoditas yang sangat strategis maka kenaikan harga BBM akan berdampak kepada kenaikan komoditas lainnya. Bahkan kenaikan

BBM akan mengundang kaum buruh menuntut kenaikan upah harian untuk memelihara daya beli mereka.

3) Berlangsung Terus Menerus

Kenaikan harga yang bersifat umum juga belum akan memunculkan inflasi, jika terjadinya hanya sesaat. Oleh karena itu, perhitungan inflasi

10

30

minimal dilakukan dalam rentang waktu bulanan. Sebab dalam waktu sebulan akan terlihat apakah kenaikan harga tersebut bersifat umum dan

terus menerus.

Selain itu, inflasi dapat digolongkan karena penyebab-penyebabnya yaitu sebagai berikut:

1) Natural Inflation dan human error inflation. Sesuai dengan namanya natural inflation adalah inflasi yang terjadi karena sebab-sebab-sebab alamiah yang manusia tidak mempunyai kekuasaan dalam mencegahnya.

Human error inflation adalah inflasi yang terjadi karena kesalahan-kesalahan yang dilakukan oleh manusia sendiri;

2) Actual/anticipated/expeted inflation dan unanticipated/unexpected

inflation. Pada expeted inflation tingkat suku bunga pinjaman riil akan sama dengan tingkat suku bunga pinjaman nominal dikurangi inflasi.

Sedangkan pada unexpected inflation tingkat suku bunga pinjaman

nominal belum atau tidak merefleksikan kompensasi terhadap efek inflasi;11

3) Demand pull dan cost push inflation. Demand pull inflation diakibatkan

oleh perubahan-perubahan yang terjadi pada sisi permintaan agregatif

(AD) dari barang dari barang dan jasa pada suatu perekonomian. Cost

push inflation adalah inflasi yang terjadi karena adanya

perubahan-perubahan pada sisi penawaran agregatif (AS) dari barang dan jasa pada suatu perekonomian.

11

4) Spiraling inflation. Inflasi jenis ini adalah inflasi yang diakibatkan oleh

inflasi yang terjadi sebelumnya, dimana inflasi sebelumnya itu terjadi

sebagai akibat dari inflasi yang terjadi sebelumnya lagi dan begitu

seterusnya.

5) Imported implation dan domestic inflation. Imported inflation bisa

dikatakan adalah inflasi di Negara lain yang ikut dialami oleh suatu

Negara karena harus menjadi price taker dalam pasar perdagangan

internasional. Domestic inflation bisa dikatakan inflasi yang hanya terjadi

di dalam negeri pada suatu negara yang tidak begitu mempengaruhi

negara-negara lainnya.

b. Pengaruh Inflasi terhadap DPK Perbankan Syariah

Jika inflasi mengalami fluktuasi, maka kegiatan perekonomian akan

cenderung menyesuaikan dengan kondisi yang terjadi. Dampak dari kenaikan

inflasi menyebabkan menurunnya daya beli masyarakat. Dikarenakan nilai riil

pada uang mengalami penurunan. Dengan asumsi pendapatan tetap, maka

pendapatan yang diperoleh semuanya digunakan untuk konsumsi, sehingga

saving atau tabungan tidak dilakukan sehingga berdampak pada DPK yang

dihimpun.12

Selain berdampak terhadap DPK yang dihimpun fluktuasi inflasi yang

disalurkan. Fluktuasi inflasi menyebabkan kenaikan biaya produksi sehingga

12

32

berakibat kepada turunnya keuntungan yang diperoleh oleh nasabah yang

memperoleh pembiayaan dari bank syariah. Dengan turunnya keuntungan yang

diperoleh berdampak terhadap nominal bagi hasil yang diterima oleh bank

berakibat turunnya nominal bagi hasil yang diterima oleh nasabah yang

menabung di bank syariah.

Penurunan keuntungan yang diperoleh berakibat kepada minat untuk

melakukan investasi atau usaha menjadi turun sehingga permintaan terhadap

pembiayaan menjadi menurun. Selain minat untuk berinvestasi atau melakukan

investasi atau usaha menjadi turun sehingga permintaan terhadap pembiayaan

menjadi menurun. Selain minat untuk berinvestasi menjadi turun, minat

masyarakat (nasabah mengambang) untuk menabung di bank syariah menjadi

turun karena melihat nominal bagi hasil yang dibagikan pada periode sebelumnya

lebih rendah daripada tingkat suku bunga simpanan pada bank konvensional.13

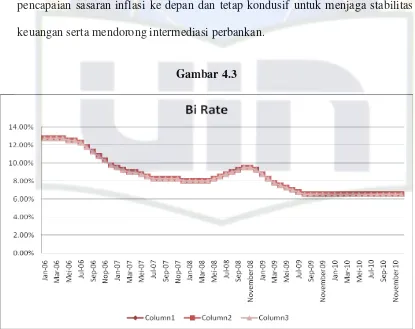

2. BI Rate

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau

stance kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan

kepada public. BI Rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap

Rapat Dewan Gubernur bulanan dan diimplementasikan pada operasi moneter

yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity

management) di pasar uang mencapai sasaran operasional kebijakan moneter.

13 Rossar Maries, “

Sasaran operasional kebijakan moneter dicerminkan pada perkembangan

suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Pergerakan disuku

bunga PUAB ini diharapkan akan diikuti oleh perkembangan di suku bunga

deposito, dan pada gilirannya suku bunga kredit perbankan.

Dengan mempertimbangkan pula faktor-faktor lain dalam perekonomian,

Bank Indonesia pada umumnya akan menaikan BI Rate apabila inflasi ke depan

diperkirakan melampaui sasaran yang telah ditetapkan.14

Penetapan BI Rate :

a. Penetapan respons (stance) kebijakan moneter dilakukan setiap bulan melalui

mekanisme RDG Bulanan dengan cakupan materi bulanan.

b. Respon kebijakan moneter (BI Rate) ditetapkan sampai dengan RDG

berikutnya.

c. Penetapan respon kebijakan moneter (BI Rate) dilakukan dengan

memperhatikan efek tunda kebijakan moneter (lag of monetary policy) dalam

mempengaruhi inflasi.

d. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance

Kebijakan Moneter dapat dilakukan sebelum RDG Bulanan melalui RDG

Mingguan.15

Suku bunga terdiri dari suku bunga riil dan suku bunga nominal. Menurut

Mankiw menyatakan bahwa “the nominal interest rate is sum of the real interest

14Bank Indonesia, “Laporan Moneter –BI Rate”, data di akses pada tanggal 12 juni 20 09 15

34

rate and the inflation rate”. Suku bunga nominal adalah jumlah suku bunga riil

ditambah laju inflasi, yang dapat dirumuskan sebagai berikut :

r = i - π

dimana : r = suku bunga riil

i = suku hunga nominal

π = laju inflasi

Tingkat bunga nominal adalah tingkat bunga yang digunakan sebagai

ukuran menentukan besarnya bunga yang harus dibayar oleh peminjam dana.

Sedangkan tingkat bunga riil menunjukan persentase dari nilai riil modal sebelum

dibungakan.

Ada beberapa teori yang menjelaskan faktor-faktor apa menentukan

tingkat bunga dalam sistem keuangan

Diantaranya adalah :

a. Teori klasik tentang tingkat bunga (the classical theory of interest)

b. Teori preferensi likuiditas (the liquiditypreference theory)

c. The loanable fund theory of interest rate

d. The rational expectation theory

Masing-masing teori tentang penentuan tingkat bunga, melihat lebih

Menurut Hermawan Darmawi tingkat suku bunga merupakan salah satu

indikator moneter yang mempunyai dampak dalam beberapa kegiatan

perekonomian sebagai berikut :16

a. Tingkat suku bunga akan mempengaruhi keputusan untuk melakukan

investasi yang pada akhirnya akan mempengaruhi tingkat pertumbuhan ekonomi

b. Tingkat suku bunga juga akan mempengaruhi pengambilan keputusan pemilik

modal apakah ia akan berinvestasi pada real assets ataukah pada financial

assets.

c. Tingkat suku bunga akan mempengaruhi kelangsungan usaha pihak bank dan

lembaga keuangan lainnya.

d. Tingkat suku bunga dapat mempengaruhi volume uang beredar.

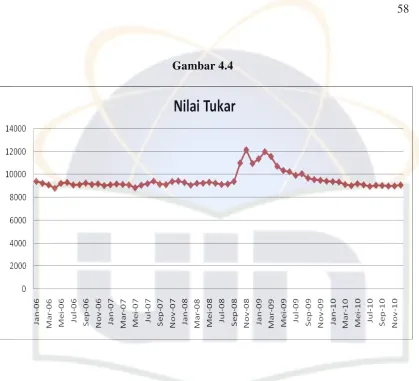

3. Nilai Tukar Rupiah Terhadap Dollar AS

a. Teori Nilai Tukar Rupiah

Nilai tukar uang atau yang lebih dikenal dengan sebutan kurs mata

uang adalah catatan (quotation) harga pasar dari mata uang asing (foreign

currency) dalam harga mata uang domestik (domestic currenc ) atau

resiprokalnya yaitu harga mata uang domestik dalam mata uang asing. Nilai

tukar merepresentasikan tingkat harga pertukaran dari satu mata uang ke mata

uang lainya dan digunakan dalam berbagai transaksi, antara lain perdagangan

16

36

internasional, ataupun aliran jangka pendek antarnegara yang melewati batas–

batas geografis atau batas–batas hukum.

Menurut Sadono Sukirno nilai tukar Rupiah (kurs) adalah nilai yang

menunjukkan jumlah mata uang dalam negri yang di perlukan untuk

mendapatkan satu unit mata uang asing. Nilai tukar yang digunakan dalam

penelitian ini adalah nilai tukar rupiah terhadap Dollar AS, Rupiah bertindak

sebagai mata uang domestik dan Dollar AS bertindak sebagai mata uang

asing.17

Menurut BI dalam menentukan nilai tukar mata uang asing dikenal

tiga sistem dan diterapkan di semua negara di dunia ini yaitu sistem kurs tetap

(fixed exchange rates), kurs mengambang terkendali (managed floating

exchange rates) dan kurs mengambang bebas (free floating exchange rates).

Dalam sistem kurs tetap, pemerintah menetapkan nilai tukar mata uang

dalam negeri secara tetap terhadap nilai tukar mata uang lain. Sedangkan

dalam kurs mengambang terkendali, kurs bergerak sesuai dengan

perkembangan pasar (berdasarkan permintaan dan penawaran). Akan tetapi

pemerintah menetapkan batas dari perubahan kurs tersebut.

Dalam sistem kurs bebas nilai tukar suatu mata uang tidak dapat

dipengaruhi oleh pemerintah melalui suatu tingkatan tertentu, maupun melalui

intervensi langsung di pasar valuta asing. Oleh karena itu pada sistem kurs

17

bebas ini fluktuasi yang terjadi cukup besar jika dibandingkan kurs

mengambang terkendali.

Perkiraan nilai tukar uang yang benar merupakan salah satu tujuan

utama pelaku pasar. Hal ini disebabkan oleh besarnya pengaruh pergerakan

nilai tukar yang terhadap kegiatan bisnis dan investasi, serta pembuatan

kebijaksanaan.

Para ekonom menawarkan berbagai teori yang coba menjelaskan

bagaimana nilai tukar uang itu ditentukan. Hasil studi empiris menjelaskan

bahwa model-model yang berdasarkan pendekatan teori fundamental sangat

bermanfaat untuk menjelaskan pergerakan dan tren nilai tukar uang dalam

jangka panjang, tetapi belum dapat menjelaskan pergerakan jangka pendek

merupakan pergerakan acak (random walk) yang sulit diramalkan.

b. Pengaruh Nilai Tukar Rupiah Terhadap DPK Perbankan Syariah

Perubahan nilai tukar rupiah terhadap Dollar AS dapat menyebabkan

terjadinya apresiasi dan depresiasi. Apabila menguatnya Dollar AS

menyebabkan meningkatnya harga barang produksi di pasar internasional

sehingga memacu para produsen untuk melakukan peningkatan produksi

barang yang memiliki nilai ekspor. Namun sebaliknya menguatnya nilai

Dollar AS mengakibatkan para importir mengalami penurunan dalam

melakukan import dari luar negeri.

Dengan asumsi proses produksi yang di lakukan di dalam negeri

38

tukar Dollar AS berdampak kepada kenaikan harga barang modal. Hal ini

tentunya berdampak pada produsen dalam negeri dalam melakukan proses

produksi .

Produsen dalam menawarkan harga output yang dihasilkan kepada

konsumen mengacu kepada biaya produksi dalam menghasilkan output.

Kenaikan biaya produksi mengakibatkan harga menjadi naik (inflasi)

sehingga mengakibatkan konsumen mengurangi atau beralih kepada barang

subsitusi yang lebih murah. Jika konsumen tidak dapat beralih kepada barang

subtitusi maka mengakibatkan pendapatan yang di peroleh mengalami

penurunan nilai riil. Pendapat yang turun berdampak kepada DPK yang

dihimpun oleh bank syariah yakni turunnya DPK yang dapat dihimpun.18

39 A. Variabel Penelitian dan Definisi Operasional

Variebel yang digunakan pada penelitian ini yaitu :

1. Variabel Dependen

Variabel dependen (variabel terikat) adalah yang dipengaruhi oleh variabel

independen (variabel bebas). Dalam penelitian ini yang merupakan variabel

dependen adalah Nisbah bagi hasil Deposito di Bank Syariah. Untuk penentuan

variabel nisbah bagi hasil deposito di bank syariah digunakan data equivalent rate

perbankan syariah yang terdapat pada statistik perbankan syariah yang

dikeluarkan oleh Bank Indonesia

2. Variabel Independen

Variabel independen (variabel bebas) adalah variabel yang secara bebas

mempengaruhi variabel dependen. Dalam penelitian ini yang merupakan variabel

independen antara lain adalah sebagai berikut :

a. Tingkat Inflasi (X1)

Tingkat Inflasi adalah kecenderungan meningkatnya harga-harga secara

40

b. BI Rate (X2)

BI Rate adalah suku bunga kebijakan yang mencerminkan sikap atau stance

kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan

kepada publik.

c. Nilai tukar rupiah terhadap dollar AS (X3)

Kurs rupiah adalah nilai tukar sejumlah rupiah yang diperlukan untuk

membeli mata uang asing. Dalam penelitian ini yang digunakan sebagai

variabel independen adalah kurs rupiah terhadap dollar AS.

[image:54.612.127.548.54.497.2]Gambar 3.1 Variabel Penelitian

Definisi Operasional

Definisi operasional variabel yang digunakan dalam penelitian adalah :

1. Data Penetapan Nisbah Bagi Hasil di Bank Syariah yang digunakan adalah data

dalam bentuk exuivalen rate bagi hasil di SPS Bank Indonesia dalam periode

Januari 2006 hingga Desember 2010 Variabel X1 : Inflasi

Variabel X2 : BI Rate

Variabel X3 : Nilai Tukar

2. Tingkat Inflasi adalah persentase nilai Inflasi yang berlaku di Indonesia dan di

tetapkan oleh Bank Sentral Republik Indonesia yaitu Bank Indonesia dalam

periode Januari 2006 hingga Desember 2010.

3. Nilai Tukar Rupia