LAPORAN TUGAS AKHIR

UPAYA PENINGKATAN PENERIMAAN PAJAK PENGHASILAN (PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN

KOTA

DIAJUKAN O L E H

Nama : Rio Suprayogi Nim : 092600013

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

LAPORAN TUGAS AKHIR INI DISETUJUI UNTUK DIPERSENTASIKAN OLEH :

NAMA : RIO SUPRAYOGI

NIM : 092600013

PROGRAM STUDI : Diploma III Administrasi Perpajakan

JUDUL : Upaya Peningkatan Penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Kota

An. Ketua Program Studi Diploma III Dosen Pembimbing Supervisor Administrasi Perpajakan

Sekretaris

Arlina, SH, M.Hum Drs. Kariono, M.Si Deddy Pahotan NIP:195603041977102001 NIP:196805251992031002 NIP:060112573

Dekan

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah

memberikan rahmat, karunia, kesehatan, hidayah, keselamatan dan kemampuan

kepada penulis sehingga dapat menyusun dan menyelesaikan Laporan Tugas Akhir

ini. Dan tak lupa pula penulis sanjung sajikan kepada Baginda Nabi Besar

Muhammad Saw yang telah membawa kita dari alam kegelapan menuju alam terang

menerang yang seperti kita rasakan pada saat ini.

Laporan Tugas Akhir ini disusun dalam rangka menyelesaikan studi pada

Program Studi Diploma III Administrasi Perpajakan FISIP USU. Adapun judul Tugas

Akhir ini adalah “Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Kota”.

Dalam menyelesaikan Laporan Tugas Akhir ini banyak bantuan yang diterima

baik berupa moral maupun material serta bimbingan yang banyak membantu penulis

dalam penyelesaian Laporan Tugas Akhir ini. Pada kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Badaruddin M.Si, selaku Dekan FISIP USU.

2. Bapak Drs. Alwi Hashim Batubara M,Si, selaku Ketua Program Studi

Diploma III Administrasi Perpajakan FISIP USU.

3. Bapak Drs. Kariono, M.Si, selaku Dosen pembimbing yang telah

memberikan bimbingan dan saran kepada penulis dalam penyelesaian Laporan

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Deddy Pahotan selaku Supervisor yang telah meluangkan waktunya

dan membantu saya mendapatkan data yang diperlukan dalam penyelesaian

Laporan Tugas Akhir ini.

6. Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU

yang telah memberikan ilmunya selama penulis menjalani perkuliahan.

7. Orang tua yang telah memberikan semangat, doa, dan dukungan berupa moral

dan material kepada penulis selama menimba ilmu di Universitas Sumatera

Utara.

8. Ibu Corby Siburian dan Abangda Afrizal Pasaribu S.Sos yang telah banyak

membantu dan memberi masukan selama masa perkuliahan sampai dengan

selesainnya tugas akhir ini.

9. Seluruh Mahasiswa Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial

dan Ilmu Politik yang telah banyak memberikan bantuan dan dorongan kepada

penulis, khususnya kepada Kelas A 2009 yakni Apriannisa Yusuf, Irwan

Dana, Max Hendratmo, Azmul Fauzi, Desy Risanti, Nuridha Khairuna, Aulia

Dharmawan, Redi Agustiawan, Joshua Andiko Perangin-angin dan yang tidak

dapat saya sebutkan satu-persatu yang merupakan teman seperjuangan selama

saya menimba ilmu dari awal perkuliahan sampai dengan saat ini hingga

Dalam penyusunan Laporan Tugas Akhir ini, saya menyadari adanya

kelemahan baik dari segi isi, tata bahasa, maupun penyajiannya. Akan tetapi, penulis

telah berusaha secara maksimal dalam penyusunan Laporan Tugas Akhir ini. Penulis

juga memohon maaf apabila terjadi kesalahan kata-kata dalam penulisan Laporan

Tugas Akhir ini.

Demikianlah yang dapat penulis sampaikan, semoga Laporan Tugas Akhir ini

dapat bermanfaat bagi pembaca nantinya.

Medan, 9 Juli 2012

Penulis

DAFTAR ISI

KATA PENGANTAR DAFTAR ISI

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

C. Uraian Teoritis

D. Ruang Lingkup Praktik Kerja Kapangan Mandiri (PKLM)

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

F. Metode Pengumpulan Data

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

BAB II GAMBARAN UMUM OBJEK LOKASI PKLM A. Visi dan Misi Direktorat Jenderal Pajak

B. Sejarah Umum Berdirinya KPP Pratama Medan Kota

C. Kantor Pelayanan Pajak Pratama Medan Kota

D. Struktur Organisasi dan Deskripsi Tugas KPP Pratama Medan Kota ..

E. Perbedaan Struktur Organisasi Lama dengan Struktur Organisasi Baru ..

BAB III GAMBARAN DATA PAJAK PENGHASILAN PASAL 21 A. Definisi Pajak Penghasilan

1. Dasar Hukum Pajak Penghasilan Pasal 21

2. Defenisi Pajak Penghasilan Pasal 21

3. Wajib Pajak

4. Objek Pajak

5. Penghasilan yang Dikecualikan dari pengenaan PPh Pasal 21

6. Subjek Pajak

7. Penerima penghasilan yang dipotong PPh Pasal 21

8. Biaya Jabatan dan Biaya Pensiun

9. Tarif dan PTKP

10. Tarif Pajak Penghasilan Pasal 21 Final

11. Perhitungan Pajak Penghasilan Pasal 21

C. Kasus

BAB IV ANALISIS DAN EVALUASI

A. Potensi Penerimaan Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan Kota

B. Upaya Peningkatan Penerimaan Pajak Penghasilan Pasal 21 di Kantor

Pelayanan Pajak Pratama Kota

C. Kendala-Kendala Yang Dihadapi Dalam Meningkatkan Penerimaan

Pajak Penghasilan Pasal 21 di Kantor Pelayanan Pajak Pratama

Medan Kota

D. Faktor-Faktor Penyebab Terjadinya Tunggakan Pph Pasal 21 dan Cara

E. Kedudukan Seorang Account Representative (Ar) Dalam Peningkatan

Penerimaan Pajak Penghasilan Pasal 21

BAB V KESIMPULAN DAN SARAN A. Kesimpulan

B. Saran

DAFTAR PUSTAKA

LAMPIRAN

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Indonesia merupakan salah satu negara berkembang yang sedang melakukan

pembangunan dan pembaharuan di segala bidang untuk mendorong kemajuan bangsa.

Seiring dengan perkembangan zaman dan kemajuan teknologi yang ada, maka

diperlukan dana yang tidak sedikit untuk melaksanakan kegiatan pembangunan yang

dilakukan secara bertahap ini. Untuk itu pemerintah berusaha mencari dana dengan

menggali sumber kekayaan yang ada dan berbagi potensi lainnya yang dimiliki

Indonesia. Hasil dari kekayaan alam dan potensi-potensi lain inilah yang nantinya

akan digunakan untuk membiayai pembangunan tersebut.

Pajak merupakan salah satu sumber penerimaan Negara yang memiliki

kontribusi untuk menunjang pembangunan yang sedang dilaksanakan bangsa

Indonesia. Ini ditunjukkan dengan adanya peningkatan penerimaan pajak setiap

tahunnya. Di samping itu, kesadaran akan kewajiban wajib pajak juga meningkat.

Melalui pajak, pemerintah dapat mengatur keseimbangan kehidupan

perekonomian dan pemanfaatan dana untuk membangun prasarana yang dibutuhkan

masyarakat. Semakin besar negara penerimaan pembayaran pajak, makin besar pula

kemudahan dan pelayanan masyarakat yang mampu disediakan pemerintah secara

langsung mewujudkan pengabdian, kewajiban, dan peran serta dalam pembangunan

Peran pajak yang sangat dominan sebagai penerimaan negara, membuat Dirjen

Pajak melakukan perubahan agar dapat memberikan kemudahan bagi Wajib pajak

(WP) untuk memenuhi kewajiban perpajakannya. Perubahan pertama dilakukan pada

tahun 1984. Pada tahun tersebut terjadi perubahan sistem pemungutan pajak, yaitu

dari official assesment menjadi self assessment.

Self assessment adalah sistem pemungutan pajak yang memberi wewenang

wajib pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya

sesuai dengan peraturan perundang-undangan perpajakan yang berlaku. Dalam sistem

ini, inisiatif serta kegiatan menghitung dan memungut pajak sepenuhnya berada di

tangan wajib pajak. Wajib pajak dianggap mampu menghitung pajak, mampu

memahami undang-undang perpajakan yang sedang berlaku, dan mempunyai

kejujuran yang tinggi, serta menyadari akan pentingnya membayar pajak. Oleh

karena itu, wajib pajak diberi kepercayaan untuk menghitung sendiri pajak yang

terutang, memperhitungkan sendiri pajak yang terutang, menyetor dan membayar

sendiri pajak yang terutang. Dengan demikian, berhasil atau tidaknya pelaksanaan

pemungutan pajak banyak tergantung pada wajib pajak sendiri.

Selain sistem self assessment juga berlaku sistem with holding.Sistem with holding adalah sistem pemungutan pajak yang memberi wewenang kepada pihak

ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh wajib

pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

Penunjukan pihak ketiga ini dilakukan sesuai dengan peraturan perundang-undangan

memungut pajak, menyetor, dan mempertanggungjawabkan melalui saran perpajakan

yang tersedia. Berhasil atau tidaknya pelaksanaan pemungutan pajak tergantung pada

pihak ketiga yang ditunjuk.

Dalam praktiknya, banyak pegawai yang tidak mau penghasilannya dipotong

oleh perusahaan atau pemberi kerja. Pegawai tersebut menganggap bahwa pajak

tersebut seharusnya dihitung, dipotong, dan dibayar oleh pemberi kerja sesuai dengan

sistem self assessment. Di samping itu para pegawai juga tidak percaya apakah pajak penghasilan akan disetor atau telah disetor oleh perusahaan sebagai pemotong pajak.

Atas dasar yang telah diuraikan di atas, penulis berusaha mencari tahu dalam

hal ini, dan penulis tertarik untuk melaksanakan Praktik Kerja Lapangan Mandiri

(PKLM) tentang “UPAYA PENINGKATAN PENERIMAAN PAJAK PENGHASILAN

(PPh) PASAL 21 DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN KOTA”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1. Tujuan PKLM

1.1 Untuk mengetahui peningkatan penerimaan Pajak Penghasilan (PPh) Pasal 21

di Kantor Pelayanan Pajak Pratama Medan Kota.

1.2 Untuk mengetahui upaya-upaya serta kendala dalam meningkatkan

penerimaan Pajak Penghasilan (PPh) Pasal 21 di Kantor Pelayanan Pajak

2. Manfaat PKLM

2.1 Bagi Mahasiswa

a. Untuk menambah wawasan dan pengetahuan di bidang perpajakan

b. Agar dapat menerapkan teori-teori yang didapat selama perkuliahan

c. Belajar menyesuaikan diri dengan lingkungan kerja, sebab di dalam

lingkungan kerja nantinya kita akan terdiri dari individu-individu berbeda

dari segi usia, pendidikan, pengalaman, kedudukan, dan lain-lain yang

berbeda dalam suatu perusahaan.

d. Menguji dan mengukur kemampuan yang dimiliki mahasiswa dalam

menghadapi situasi dunia kerja yang sebenarnya.

e. Mengaplikasikan disiplin ilmu yang telah dipelajari ke dalam permasalahan

yang timbul selama PKLM

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Kota

a. Sebagai sarana untuk mempererat hubungan yang positif antara Kantor

Pelayanan Pajak Pratama Medan Kota dengan Program Studi Administrasi

Perpajakan FISIP USU.

b. Sebagai bahan masukan bagi pimpinan untuk meningkatkan sumber daya

manusia melalui pembangunan di bidang pendidikan

2.3 Bagi Program Studi Administrasi Perpajakan FISIP USU

a. Membuka interaksi antara Program Studi Administrasi Perpajakan dengan

Kantor Pelayanan Pajak Pratama Medan Kota dalam memberikan uji nyata

b. Meningkatkan kualitas sumber daya manusia di kalangan mahasiswa

Program Studi Administrasi perpajakan FISIP USU.

c. Meningkatkan hubungan kerja sama antara Kantor Pelayanan Pajak

Pratama Medan Kota dengan perguruan tinggi khususnya Program Studi

Administrasi Perpajakan FISIP USU.

2.4 Bagi Masyarakat

Sebagai masukan dari semua pihak, baik masyarakat dan lembaga lainnya

yang membutuhkan informasi, data, dan keterangan tentang pajak

penghasilan.

C. Uraian Teoritis 1. Definisi Pajak

Berdasarkan undang-undang nomor 36 tahun 2008, pajak adalah kontribusi

wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang, dengan tidak mendapat imbalan

(kontraprestasi) secara langsung dan digunakan untuk sebesar-besarnya kemakmuran

rakyat.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda

mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut

mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang

a) Prof. DR. Rochmat Soemitro, S.H berpendapat bahwa :“Pajak adalah iuran

rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

langsung dapat ditunjukkan, dan yang digunakan untuk membayar

pengeluaran umum”. (Mardiasmo, 2008:2).

b) Dr. N. J. Feldmann berpendapat bahwa : “Pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada penguasa (menurut

norma-norma yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan

semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum”.

(Resmi, Siti 2008:2).

2. Pengertian PPh pasal 21, pemotongan PPh pasal 21, penerimaan penghasilan

PPh pasal 21

a. menurut pasal 4 ayat 1 undang undang PPh no 36 tahun 2008 : penghasilan

PPh pasal 21 adalah pajak atas berupa gaji, upah, honorarium, tunjangan dan

pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan

pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh orang pribadi

subjek pajak dalam negeri.

b. Yang termasuk pemotongan PPh pasal 21 adalah :

1. Pemberi kerja

2. Bendaharawan pemerintahan

4. Perusahaan

5. Yayasan ( termasuk yayasan dibidang kesejahteraan, rumah sakit)

6. Penyelenggara kegiatan ( termasuk badan pemerintah, orang pribadi )

c. Penerima penghasilan adalah wajib pajak, yang penghasilannya dipotong

PPh pasal 21 adalah:

1. Pejabat Negara

2. Pegawai

3. Pegawai tetap

4. Penerima pension

6. Penerima honorarium

7. Penerima upah

8. Orang pribadi.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi ruang lingkup Praktek Kerja Lapangan Mandiri yang

paling mendasar adalah mendata jumlah wajib pajak dan penerimaan Surat

Pemberitahuan (SPT) Masa PPh Pasal 21 di Kantor Pelayanan Pajak Pratama Medan

Kota serta Usaha dan kendala dalam upaya peningkatan penerimaan Pajak

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Metode yang akan digunakan dalam pelaksanaan PKLM ini adalah:

1. Tahap persiapan

Yaitu melakukan penentuan judul dan tempat pelaksanaan PKLM, menyusun

proposal serta konsultasi dengan pihak-pihak yang berhubungan dengan pelaksanaan

PKLM ini.

2. Studi Literatur

Merupakan landasan teori yang mendukung laporan ini yang menyangkut materi yang akan yang bersumber dari buku-buku, ubdang-undang, dan bahan tertulis lainnya yang

berhubungan dengan laporan PKLM.

3. Observasi Lapangan

Yaitu dengan melakukan peninjauan atau pengamatan secara langsung pada

objek praktek kerja lapangan untuk mengetahui sistem-sistem yang berlaku serta

mempelajari laporan-laporan yang berhubungan dengan masalah yang akan dibahas.

4. Pengumpulan Data

Yaitu kegiatan mengumpulkan data yang diperlukan untuk melakukan

penyusunan laporan akhir, baik data yang diperoleh dari tempat objek PKLM maupun

data yang diperoleh melalui perkuliahan.

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan

mengevaluasi data atau keterangan mengenai Upaya Peningkatan Penerimaan Pajak

F. Metode Pengumpulan Data

Dalam melaksanakan pengumpulan data ada 3 metode yang digunakan:

1. Wawancara

Yaitu kegiatan mengumpulkan data dengan melakukan wawancara dan

mengajukan pertanyaan secara lisan kepada perseorangan umtuk memperoleh data

yang diperlukan

2. Observasi

Pengumpulan data yang dilakukan oleh penulis dengan mengadakan

pengamatan langsung ditempat PKLM sehubungan dengan objek studi yang akan

dispesialisasikan oleh penulis.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) Untuk lebih mempermudah penulis laporan PKLM, penulis terlebih dahulu

membuat uraian garis-garis besar laporan sesuai dengan standar yang ditetapkan,

terdiri dari:

BAB I PENDAHULUAN

Dalam bab ini penulis menjelaskan hal-hal yang menjadi latar belakang

PKLM, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup PKLM, metode

pengumpulan data, dan sistematika penulisan laporan PKLM.

BAB II GAMBARAN UMUM LOKASI PRAKTIK

Pada bab ini penulis akan menguraikan sejarah singkat perusahaan, struktur

BAB III GAMBARAN DATA PAJAK

Pada bab ini, penulis akan menguraikan ketentuan-ketentuan yang berlaku

mengenai PPh pasal 21, objek dan subjek PPh pasal 21, tarip PPh pasal 21, dan

perhitungan PPh pasal 21.

BAB IV ANALISA DAN EVALUASI DATA

Dalam bab ini penulis mencoba menganalisa tentang Upaya Peningkatan

Penerimaan Pajak Penghasilanan Pasal 21 di Kantor Pelayanan Pajak Pratama Medan

Kota berdasarkan kemampuan penulis kemudian mengadakan evaluasi serta

memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.

BAB V KESIMPULAN DAN SARAN

Dalam hal ini penulis akan memaparkan bagaimana kesimpulan dari objek

yang telah diteliti serta saran-saran yang membangun bagi perusahaan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM A. Visi dan Misi Direktorat Jenderal Pajak

Pajak merupakan kontribusi wajib kepada Negara yang terhutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan undang-undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi

sebesar-besarnya untuk kemakmuran rakyat. Direktorat Jenderal Pajak merupakan

sarana yang memberi pelayanan kepada masyarakat di bidang Perpajakan.

Visi Direktorat Jenderal Pajak

Visi Direktorat Jendral Pajak adalah“Menjadi Institusi Pemerintah yang

menyelenggarakan sistem administrasi perpajakan modern yang efektif, efesien, dan

dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi”

Visi tersebut menjelaskan bahwa DJP ingin menjadi institusi pemerintah yang

menjalankan sistem administrasi perpajakan modern, efektif, efesien, dan dipercaya

masyarakat, efektif dan efesien artinya bahwa DJP melakukan pengukuran dan

pertanggungjawaban terhadap sistem modern yang dijalankan tersebut, dipercaya

masyarakat artinya DJP memastikan masyarakat yakin bahwa sistem administrasi

perpajakan memberikan manfaat yang sebesarnya kepada masyarakat, bangsa dan

negara.

Misi Direktorat Jenderal Pajak adalah “Menghimpun penerimaan pajak negara

berdasarkan Undang-Undang Perpajakan yang mampu mewujudkan kemandirian

pembiayaan Anggaran Pendapatan dan Belanja Negara melalui sistem administrasi

perpajakan yang efektif dan efesien”

Misi tersebut menjelaskan bahwa keberadaan DJP adalah untuk menghimpun

pajak dari masyarakat guna menunjang pembiayaan pemerintah. Peran DJP tersebut

dijalankan melalui sistem administrasi perpajakan yang efektif dan efesien. Sistem

administrasi tersebut dapat diukur dan dipertanggungjawabkan dalam rangka

melayani masyarakat secara optimal untuk menjalankan hak dan kewajiban

perpajakannya.

Nilai Direktorat Jenderal Pajak

Integritas

“Menjalankan tugas dan pekerjaan dengan selalu memegang teguh kode etik dan

prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten, dan

menepati janji.”

Professionalisme

“Memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai

dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan sesuai dengan

Sinergi

“Membangun dan memastikan hubungan kerjasama internal yang produktif serta

kemitraan yang harmonis dengan para pemangku kepentingan untuk menghasilkan

karya yang bermanfaat dan berkualitas. Dari pengertian ini terlihat dua dimensi

sinergi yang selayaknya terjalin, yaitu dimensi internal dan dimensi ekternal.”

Pelayanan

“Memberikan layanan yang memenuhi kepuasan pemangku kepentingan yang

dilakukan dengan sepenuh hati, transparan, cepat, akurat, dan aman.”

Kesempurnaan

“Senantiasa melakukan upaya perbaikan di segala bidang untuk menjadi dan memberikan yang terbaik.

B. Sejarah Umum Berdirinya KPP Pratama Medan Kota

Sejarah umum dari Kantor Pelayanan Pajak dimulai pada masa penjajahan

Belanda, Kantor Pelayanan Pajak bernama Belasting, yang kemudian setelah

kemerdekaan berubah menjadi Kantor Inspeksi Keuangan, berubah lagi menjadi

Kantor Inspeksi Pajak dengan induk organisasinya Direktorat Jenderal Pajak

Keuangan Republik Indonesia. Di Sumatera Utara pada Tahun 1976 berdiri tiga

Kantor Inspeksi Pajak, Yaitu:

a. Kantor Inspeksi Pajak Medan Selatan

c. Kantor Inspeksi Pajak Pematang Siantar

Di tahun 1978 Kantor Inspeksi Pajak Medan Selatan dipecah menjadi dua yaitu

Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran. Untuk

memudahkan pelayanan pembayaran pajak dari masyarakat, dan dengan pertumbuhan

ekonomi yang semakin cepat, maka didirikanlah kantor Inspeksi Pajak Medan Timur

(sekarang Kantor Pelayanan Pajak Medan Timur dan Kantor Pelayanan Pajak Medan

Kota). Berdasarkan pada keputusan Menteri Keuangan Republik Indonesia

No.Kep.758/KMK.01/1993 tertanggal 3 Agustus 1993,maka pada tanggal 1 April

1994 didirikanlah Kantor Pelayanan Pajak Medan Timur.

Kantor Pelayanan Pajak medan Timur merupakan pecahan dari tiga Kantor

Pelayanan pajak, yaitu:

1. Kantor Pelayanan Pajak Medan Selatan

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

Dan terhitung mulai tanggal 1 April 1994, Kantor Pelayanan Pajak berubah

menjadi 4 wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Medan Timur

2. Kantor Pelayanan Pajak Medan Barat

3. Kantor Pelayanan Pajak Medan Utara

4. Kantor Pelayanan Pajak Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia

Direktorat Jenderal Pajak” dimana Kantor Pelayanan Pajak Pratama di Kotamadya

Medan Menjadi enam wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Pratama Medan Timur, dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Medan timur

b. Kecamatan Medan Area

c. Kecamatan Medan Tembung

d. Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak Pratama Medan Barat, dengan ruang Lingkup meliputi

wilayah:

a. Kecamatan Medan Barat

b. Kecamatan Medan Sunggal

c. Kecamatan Medan Petisah

d. Kecamatan Medan Helvetia

3. Kantor Pelayanan Pajak Pratama Medan kota, dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Medan kota

b. Kecamatan Medan Denai

c. Kecamatan Medan Johor

d. Kecamatan Medan Amplas

4. Kantor Pelayanan Pajak Pratama Medan Polonia, dengan ruang lingkup

a. Kecamatan Medan Polonia

b. Kecamatan Medan Maimun

c. Kecamatan Medan Baru

d. Kecamatan Medan Tuntungan

e. Kecamatan Medan Selayang

5. Kantor Pelayanan Pajak Pratama Medan Belawan, dengan ruang lingkup

meliputi wilayah:

a. Kecamatan Medan Belawan

b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan

d. Kecamatan Medan Deli

6. Kantor Pelayanan Pajak Pratama Binjai, dengan ruang lingkup meliputi

wilayah:

a. Kecamatan Labuhan Deli

b. Kecamatan Sunggal

c. Kecamatan Pancur Batu

d. Kecamatan Hamparan Perak

e. Kecamatan Sibolangit

f. Kecamatan Kutalimbaru

C. Kantor Pelayanan Pajak Pratama Medan Kota

Kantor Pelayanan Pajak Pratama Medan Kota adalah institusi pemerintah

Pelayanan Pajak Pratama Medan Kota berada di Gedung Keuangan Negara 1 lantai

IV dan beralamat di jalan Diponegoro No. A Medan . Adapun sejarah singkat dari

Kantor Pelayanan Medan Kota adalah sebagai berikut :

Kantor Pelayanan Pajak Medan Kota merupakan perpecahan dari Kantor

Pelayanan Pajak Medan Timur, yang berdasarkan kepada:

a. Keputusan Menteri Keuangan Republik Indonesia Nomor

443/KMK.01/2001 Tanggal 23 Juli 2001.

b. Keputusan Menteri Keuangan Republik Indonesia Nomor 58/KMK.02/2002

Tanggal 26 Februari 2002.

Berdasarkan penjelasan sejarah Kantor Pelayanan Pajak (KPP) Medan Kota,

KPP Medan Kota kemudian berganti nama menjadi Kantor Pelayanan Pajak (KPP)

Pratama Medan Kota pada tanggal 27 Mei 2008 yang saat ini dikepalai oleh Bapak

Yan Santoso Purba, sesuai dengan Peraturan Menteri Keuangan Nomor

131/PMK.01/2006 tentang Organisasi dan Tata Kerja Departemen Keuangan yang

telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor 54/PMK.01/2007

dan berdasarkan Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 Organisasi

dan Tata Kerja Instansi Vertikal Direktorat Jendral Pajak sebagaimana telah diubah

dengan Peraturan Menteri Keuangan Nomor 67/PMK.01/2008, Kantor Pelayanan

Pajak (KPP) diseluruh jajaran Direktorat Jendral Pajak terdiri dari 3 (tiga) jenis,

yaitu:

1. Kantor Pelayanan Pajak Wajib Pajak Besar

3. Kantor Pelayanan Pajak Pratama

Saat Ini Wilayah Kerja KPP Pratama Medan Kota meliputi:

a. Kecamatan Medan Kota

b. Kecamatan Medan Amplas

c. Kecamatan Medan Denai

d. Kecamatan Medan Area

D. Struktur Organisasi dan Deskripsi Tugas KPP Pratama Medan Kota 1. Struktur Organisasi KPP Pratama Medan Kota

Struktur organisasi adalah suatu rangkaian yang mewujudkan pola tetap

dari hubungan diantara bidang kerja, namun orang mewujudkan kedudukan,

wewenang dan tanggung jawab dalam system kerjasama.

Kantor Pelayanan Pajak Pratama Medan Kota dikepalai oleh seorang

Kepala Kantor Pelayanan Pajak Pratama yang terdiri atas Sub Bagian Umum

dan beberapa seksi yang dipimpin oleh masing-masing seorang kepala seksi.

Kantor Pelayanan Pajak (KPP) Pratama Medan Kota membawahi 1(satu)

bagian dan 10 (sepuluh) seksi, ditambah kelompok jabatan fungsional.

Adapun bidang-bidang yang ada di Kantor Pelayanan Pajak Pratama Medan

Kota antara lain adalah sebagai berikut:

1). Sub Bagian Umum

2). Seksi Pengolahan Data dan Informasi (PDI)

4). Seksi Penagihan

5). Seksi Pemeriksaan

6). Seksi Ekstensifikasi

7). Seksi Pengawasan dan Konsultasi I

8). Seksi Pengwasan dan Konsultasi II

9). Seksi Pengwasan dan Konsultasi III

10). Seksi Pengwasan dan Konsultasi IV

11). Kelompok Jabatan Fungsional

2. Uraian Tugas dan Fungsi 2.1 Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KPPBB, dan

Karikpa maka kepala Kantor KPP Pratama mempunyai Tugas Mengkoordinasi

Pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan

Pajak Tidak Langsung Lainnya dalam wilayah wewenangnya berdasarkan peraturan

perundang undangan yang berlaku.

2.2 Sub Bagian Umum

Membantu dan menunjang kelancaran tugas kantor dalam mengkoordinasikan

tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturan kegiatan

tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahakan pengamatan potensi perpajakan, pendapatan objek dan subjek pajak,

penilaian objek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan

yang berlaku.

2.4 Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasikan pengumpulan,

pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan,

urusan tata usaha angka penerimaan pajak, pelayanan dukungan teknis computer,

pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja.

2.5 Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya,

penyuluhan perpajakan, pelaksanaan registrasi WP, serta kerja sama perpajakan

sesuai ketentuan yang berlaku.

2.6 Seksi Pengawasan dan Konsultan (WASKON I, II, III, IV)

Membantu tugas Kepala Kantor mengkoordinasikan pengawasan kepatuhan

Wajib pajak (PPh, PPN, dan Pajak lainnya), bimbingan atau himbauan kepada Wajib

Pajak dan konsultasi teknis perpajakan, penyusunan profil Wajb Pajak, analis kinerja

Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil

(empat) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya

didasarkan pada cakupan wilayah (territorial tertentu).

2.7 Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan

perencanaan pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan

dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan

perpajakan lainnya.

2.8 Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan

penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan

pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen

penagihan.

2.9 Kelompok Jabatan Fungsional

Pejabat Fungsional terdiri dari Pejabat Fungsional Pemeriksaan dan Pejabat

Fungsional Penilai yang bertanggung jawab secara langsung kepada Kepala KPP

Pratama. Dalam melaksanakan pekerjaannya, Pejabat Fungsional Pemeriksaan

berkoordinasi, integrasi, sinkronisasi, dan simplifikasi dengan Seksi Ekstensifikasi.

Daftar Pegawai KPP Pratama Medan Kota 1 Yan Santoso Purba Kepala Kantor KPP Pratama

2 Irwan Harefa Kepala Subbag SubBagian Umum

3 Eben Kennedy

Simanjuntak

Kepala Seksi Seksi Pengolahan Data dan

Informasi

4 Agustinus Situmorang Kepala Seksi Seksi Pelayanan

5 Anieka Komarioseli Kepala Seksi Seksi Penagihan

6 Zulham Kepala Seksi Seksi Pemeriksaan

7 Simon Gomeri

Sinambela

Kepala Seksi Seksi Pengawasan dan

Konsultasi I

8 Herlita Kepala Seksi Seksi Pengawasan dan

Konsultasi II

9 Rospita Tiurma

Marpaung

Kepala Seksi Seksi Pengawasan dan

Konsultasi III

10 Syah Reza Emil Kepala Seksi Seksi Pengawasan dan

Konsultasi IV

11 Gunawan Kepala Seksi Seksi Ekstensifikasi

Perpajakan

12 Ida Kata Ersada Pelaksana SubBagian Umum

13 M.Adly Ilyas Pelaksana SubBagian Umum

15 Meylin Yusiska

Tambunan

Pelaksana SubBagian Umum

16 Mayer Alponco

Manurung

Bendaharawan SubBagian Umum

17 Eli Nafsiah Pelaksana Seksi Pengolahan Data dan

Informasi

18 Mesniato Pelaksana Seksi Pengolahan Data dan

Informasi

19 Enita Misri Lubis Pelaksana Seksi Pengolahan Data dan

Informasi

20 Nora Charmine Pelaksana Seksi Pengolahan Data dan

Informasi

21 Rizka Hadvina Zulhelmi Pelaksana Seksi Pengolahan Data dan

Informasi

22 Petta Rosetta Pelaksana Seksi Pengolahan Data dan

Informasi

23 Iin Arfiani Operator Console Seksi Pengolahan Data dan

Informasi

24 Deddy Pahotan Operator Console Seksi Pengolahan Data dan

Informasi

Br.Hombing

26 Mitra Hayati Pelaksana Seksi Pelayanan

27 Tiambun Simanjuntak Pelaksana Seksi Pelayanan

28 Irwansyah Pelaksana Seksi Pelayanan

29 Saibah Hanum Pelaksana Seksi Pelayanan

30 Mastiur Pangaribuan Pelaksana Seksi Pelayanan

31 Saepudin Pelaksana Seksi Pelayanan

32 Jonni Dabukke Pelaksana Seksi Pelayanan

33 Yusup Pelaksana Seksi Pelayanan

34 Rudi Yanto

Mangunsong

Pelaksana Seksi Pelayanan

35 Darwin Mika Gultom Pelaksana Seksi Pelayanan

36 Yani Melanyi

Sihombing

Pelaksana Seksi Pelayanan

37 Dewi Dongoran Pelaksana Seksi Pelayanan

38 Dewi Septiani Bako Pelaksana Seksi Pelayanan

39 Eva Marlina Ginting Pelaksana Seksi Penagihan

40 T.Qivi Hady Daholi Pelaksana Seksi Penagihan

41 Parlindungan Juru Sita Seksi Penagihan

42 Hardi Suganda Juru Sita Seksi Penagihan

44 Mesta Sinaga Pelaksana Seksi Pemeriksaan

45 Natalina Barus Pelaksana Seksi Pengawasan dan

Konsultasi I

46 Rosi Orida Siregar Account

Representative

Seksi Pengawasan dan

Konsultasi I

47 Rudi Sihotang Account

Representative

Seksi Pengawasan dan

Konsultasi I

48 Wedi Simanjuntak Account

Representative

Seksi Pengawasan dan

Konsultasi I

49 Mora Gandi Ritonga Account

Representative

Seksi Pengawasan dan

Konsultasi I

50 Hamonangan

Siringoringo

Account

Representative

Seksi Pengawasan dan

Konsultasi I

51 Irene Simaremare Pelaksana Seksi Pengawasan dan

Konsultasi II

52 Moch.Taufik Hidayat Account

Representative

Seksi Pengawasan dan

Konsultasi II

53 Farida Khairani Account

Representative

Seksi Pengawasan dan

Konsultasi II

54 Hariady Account

Representative

Seksi Pengawasan dan

55 Fergiwati Account

Representative

Seksi Pengawasan dan

Konsultasi II

56 Tumpak Tinambunan Account

Representative

Seksi Pengawasan dan

Konsultasi II

57 Muhammad Muhajir Pelaksana Seksi Pengawasan dan

Konsultasi III

58 Mohammad Aulia

Nasution

Account

Representative

Seksi Pengawasan dan

Konsultasi III

59 Parlindungan Sinurat Account

Representative

Seksi Pengawasan dan

Konsultasi III

60 Nurani Yuliyati Account

Representative

Seksi Pengawasan dan

Konsultasi III

61 Dany Santosa Account

Representative

Seksi Pengawasan dan

Konsultasi III

62 Windu Hudaya Account

Representative

Seksi Pengawasan dan

Konsultasi III

63 Lusy Sihombing Account

Representative

Seksi Pengawasan dan

Konsultasi III

64 Masita Ansyari Pelaksana Seksi Pengawasan dan

Konsultasi IV

Representative Konsultasi IV

66 Muhammad Idris Siregar Account

Representative

Seksi Pengawasan dan

Konsultasi IV

67 Santi Lia Sari Harahap Account

Representative

Seksi Pengawasan dan

Konsultasi IV

68 P.Alex Valentino Sinaga Account

Representative

Seksi Pengawasan dan

Konsultasi IV

69 Satrio Wicaksono Account

Representative

Seksi Pengawasan dan

Konsultasi IV

70 Binsar Pelaksana Seksi Ekstensifikasi

Perpajakan

71 Amansyah Pelaksana Seksi Ekstensifikasi

Perpajakan

72 Elmi Idawati Pelaksana Seksi Ekstensifikasi

Perpajakan

73 Suyono Soeryodilogo Pemeriksa pajak

Madya

Fungsional Pemeriksaan

74 Boston Samosir Pemeriksa Pajak

Muda

Fungsional Pemeriksaan

75 Ebenezer Sitompul Pemeriksa Pajak

Muda

76 Wilson Sitanggang Pemeriksa Pajak

Muda

Fungsional Pemeriksaan

77 Munafri Pemeriksa Pajak

Muda

Fungsional Pemeriksaan

78 Dwipa Hermawan Pemeriksa Pajak

Muda

Fungsional Pemeriksaan

79 Agus Arifianto Pemeriksa Pajak

Pelaksana

Lanjutan

Fungsional Pemeriksaan

80 Martahan Ronald

Pardede

Pemeriksa Pajak

Pelaksana

Lanjutan

Fungsional Pemeriksaan

81 Verry Andrianto Pemeriksa Pajak

Pelaksana

Lanjutan

Fungsional Pemeriksaan

82 Andi Rahmatullah Pemeriksa Pajak

Pertama

Fungsional Pemeriksaan

83 Abdullah Zuhdi Pemeriksa Pajak

Pertama

Fungsional Pemeriksaan

84 Ahmad Fadri Kurnia Pemeriksa Pajak

Pelaksana

85 Debby Fransisco Penilai PBB

Pelaksana

Fungsional Pemeriksaan

E. Perbedaan Struktur Organisasi Lama dengan Struktur Organisasi Baru Pada Struktur organisasi Kantor Pelayanan Pajak Pratama Medan Kota

sebelumnya untuk masing-masing pajak dibuat secara terpisah, baik itu PPh, PPN,

PPnBM, BPHTB, dan lain-lain. Sedangkan struktur organisasi KPP Pratama Medan

Kota yang sekarang dibentuk dengan cara menggabungkan bagian-bagian pajak yang

terpisah tersebut ke dalam setiap bagian, misalnya terdapat masalah pajak baik itu

PPh, PPN, PBB, PPnBM, dan lain-lain, maka untuk menyelesaikan masalah yang ada

tidak lagi di bagian pajak yang bersangkutan melainkan dapat konsultasi di bagian

pengawasan dan konsultasi, begitu juga dengan bagian lainnya, sehingga pekerjaan

BAB III

GAMBARAN DATA PAJAK PENGHASILAN PASAL 21

A. Definisi Pajak Penghasilan

Berdasarkan undang-undang nomor 36 tahun 2008, Pajak merupakan

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang-undang dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat.

Yang dimaksud dengan penghasilan menurut pasal 4 ayat (1) Undang

undang Pajak Penghasilan, adalah “setiap tambahan kemampuan ekonomis yang

diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari

luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan

Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun”.

Beberapa para ahli perpajakan mengemukakan pendapat yang berbeda

mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut

mempunyai maksud dan tujuan yang sama. Diantaranya pengertian pajak yang

dikemukakan oleh :

1. Leroy Beaulieu, seorang sarjana dari Perancis, dalam bukunya yang berjudul

baik secara langsung maupun tidak yang dipaksakan oleh kekuasaan publik dari

penduduk atau dari barang, untuk menutup belanja pemerintah”.

2. Deutsche Reichs Abgaben Ordnung ( RAO – 1919 ), mendefinisikan pajak

sebagai bantuan uang secara insidental atau secara periodik (tanpa kontra

prestasi ) yang dipungut oleh badan yang bersifat umum (nagara) untuk

memperoleh pendapatan ketika terjadi suatu tatbestand ( sasaran pemajakan)

karena undang – undang telah menimbulkan utang pajak.

3. Prof. Dr. M.J.H Smeets dalam bukunya de Economische Betekenis der

Belastingen, 1951 adalah prestasi kepada pemerintah yang terutang melalui

norma – norma umum dan yang dapat dipaksakan tanpa adanya kontra –

prestasi yang dapat ditunjukkan dalam kasus yang bersifat individual yang

maksudnya adalah untuk membiayai pengeluaran pemerintah.

4. Dr. Soeparman Soemahamidjaja dalam disertasinya yang berjudul “ Pajak

Berdasarkan Asas Gotong – Royong “, Universitas Padjajaran, Bandung, 1964,

menyatakan bahwa pajak adalah iuran wajib berupa uang atau barang yang

dipungut oleh penguasa berdasarkan norma – norma hukum, guna menutup

biaya produksi barang dan jasa kolektif dalam mencapai kesejahteraan umum.

5. Prof. Dr. Rochmat Soemitro, S.H dalam bukunya Dasar – Dasar Hukum Pajak

dan Pajak Pendapatan, mendefinisikan pajak sebagai iuran rakyat kepada kas

negara berdasarkan undang – undang dengan tidak mendapat jasa – jasa timbal

yang langsung dapat dirasakan dan digunakan untuk membayar pengeluaran

6. Dr. N. J. Feldmann berpendapat bahwa : “Pajak adalah prestasi yang

dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma

yang ditetapkan secara umum), tanpa adanya kontraprestasi, dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum”. (Resmi, Siti

2008:2).

B. Pajak Penghasilan Pasal 21

1. Dasar Hukum Pajak Penghasilan Pasal 21 Dasar hukum Pajak Penghasilan pasal 21 adalah:

1.1 Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-undang

No. 28 Tahun 2007.

1.2 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana

telah diubah terakhir dengan Undang-undang Nomor 36 Tahun 2008.

1.3 Keputusan Menteri Keuangan Republik Indonesia Nomor 541/KMK.04/2000

sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri

Keuangan Republik Indonesia Nomor 184/PMK.03/2007 tentang Penentuan

Tanggal Jatuh Tempo Pembayaran dan Penyeroran Pajak, Penentuan Tempat

Pembayaran Pajak, dan Tata Cara Pembayaran, Penyetoran dan Pelaporan

Pajak, serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

1.4 Peraturan Menteri Keuangan Nomor PMK-254/PMK.03/2008 tentang

Harian dan Mingguan serta Pegawai Tidak Tetap Lainnya yang Tidak

Dikenakan Pemotongan Pajak Penghasilan.

1.5 Peraturan Direktur Jenderal Pajak Nomor PER-31/PJ/2009 sebagaimana telah

diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-57/PJ/2009

tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan

Pajak Penghasilan Pasal 21/26.

1.6 Peraturan Pemerintah Nomor 45 Tahun1994 tentang Pajak Penghasilan bagi

Pejabat Negara, Pegawai Negara Sipil, Anggota ABRI, dan Para Pensiunan

atas Penghasilan yang dibebankan kepada Keuangan Negara atau Keuangan

Daerah.

1.7 Keputusan Menteri Keuangan Nomor 520/KMK.04/1998 tanggal 18

Desember 1998 tentang bagian dari penghasilan sehubungan dengan

pekerjaan dari pegawai harian dan mingguan serta pegawai tetap lainnya yang

tidak dikenakan pemotongan Pajak Penghasilan.

1.8 Keputusan Menteri Keuangan Nomor 521/KMK.04/1998 tanggal 18

Desember 1998 tentang besarnya biaya jabatan yang dapat dikurangkan dari

penghasilan bruto pegawai tetap atau pensiunan.

2. Defenisi Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah pajak atas penghasilan berupa gaji, upah,

honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun

orang pribadi Subjek Pajak dalam negeri. Pemotongan, penyetoran, dan pelaporan

pajak atas penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan dengan

nama dan dalam bentuk apapaun yang diterima atau diperoleh Wajib Pajak orang

pribadi dalam negeri, wajib dilakukan oleh:

a. Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain sebagai imbalan sehubungan dengan pekerjaan yang

dilakukan oleh pegawai atau bukan pegawai.

b. Bendaharawan pemerintah yang membayar gaji, upah, honorarium, tunjangan,

dan pembayaran lain, sehubungan dengan pekerjaan, jasa, atau kegiatan.

c. Dana pensiun atau badan lain yang membayarkan uang pensiun dan

pembayaran lain dengan nama apapun dalam rangka pensiun.

d. Badan yang membayar honorarium atau pembayaran lain sebagai imbalan

sehubungan dengan jasa atau termasuk jasa tenaga ahli yang melakukan

pekerjaan bebas.

e. Penyelenggaraan kegiatan yang melakukan pembayaran sehubungan dengan

pelaksanaan dengan pelaksanaan suatu kegiatan.

3. Wajib Pajak

Penerima penghasilan yang dipotong PPh Pasal 21 adalah :

3.1 Pejabat Negara adalah :

b. Ketua, Wakil Ketua, dan anggota DPR/ MPR, DPRD Propinsi, dan

DPRD Kabupaten/Kota,

c. Ketua dan Wakil Ketua Badan Pemeriksa Keuangan,

d. Ketua, Wakil Ketua, KetuaMuda, dan Hakim Mahkamah Agung,

e. Ketua dan Wakil Ketua Dewan Pertimbangan Agung

f. Menteri dan Menteri Negara,

g. Jaksa Agung,

h. Gubernur dan Wakil Gibernur Kepala Daerah Propinsi,

i. Bupati dan Wakil Bupati Kepala Daerah Kabupaten,

j. Walikota dan Wakil Walikota Kepala Kota.

3.2 Pegawai Negari Sipil (PNS), adalah PNS-Daerah, dan PNS lainnya yang

ditetapkan dengan Peraturan Pemerintah sebagaimana diatur dengan

Undang-Undang Nomor 8 tahun 1974.

3.3 Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk

yang melakukan pekerjaan dalam jabatan negeri atau BUMN ataub BUMD.

3.4 Pegawai Tetap adalah orang pribadi yang bekerja pada pemberi kerja, yang

menerima atau memperoleh gaji dalam jumlah tertentu secara berkala,

termasuk anggota dewan komisaris dan anggota dewan pengawas yang secara

teratur dan terus-menerus ikut mengelola kegiatan perusahaan secara

3.5 Pegawai dengan status Wajib Pajak Luar Negeri, adalah orang pribadi yang

tidak bertempat tinggal di Indonesia tidak lebih dari 183 (seratus delapan

puluh tiga) hari dalam jangka waktu 12 (dua belas) bulan yang menerima atau

memperoleh gaji, honorarium, dan/atau imbalan lain sehubungan dengan

pekerjaan, jasa, dan kegiatan.

3.6 Tenaga Lepas, adalah orang pribadi yang bekerja pada pemberi kerja yang

hanya menerima imbalan apabila orang pribadi yang bersangkutan bekerja.

3.7 Penerima Pensiun, adalah orang pribadi atau ahli warisnya yang menerima

atau memperoleh imbalan untuk pekerja yang dilakukan di masa lalu,termasuk

orang pribadi atau memperoleh imbalan untuk pekerjaan yang dilakukan di

masa lalu, termasuk orang pribadi atau ahli warisnnya yang menerima

Tabungan Hari Tua atau Tunjangan Hari Tua.

3.8 Penerima Honorarium, adalah orang pribadi yang menerima atau memperoleh

imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukannya.

3.9 Penerima Upah, adalah orang pribadi yang menerima upah harian, upah

mingguan, upah borongan, atau upah satuan.

4. Objek Pajak PPh Pasal 21

Penghasilan yang dikenakan pemotongan PPh Pasal 21 :

4.1 Penghasilan yang diterima atau diperoleh pegawai atau penerima pensiun

secara teratur berupa gaji, uang pensiun bulanan, upah, honorarium (termasuk

bulanan, uang lembur, uang sokongan, uang tunggu, uang ganti rugi,

tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan,

tunjangan khusus, tunjangan transport, tunjangan pajak, iuran pensiun,

tunjangan pendidikan anak, beasiswa, premi asuransi yang dibayarkan oleh

pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

4.2 Penghasilan yang diterima atau diperoleh pegawai, penerima pensiun atau

mantan pegawai secara teratur berupa jasa produksi, tantiem, gratifikasi,

tunjangan cuti, tunjangan hari raya, tunjangan tahun baru, bonus, premi

tahunan, dan penghasilan sejenis lainnya yang sifatnya tidak tetap dan

biasanya dibayarkan sekali dalam setahun.

4.3 Upah harian, upah mingguan, upah satuan dan upah borongan yang diterima

atau diperoleh pegawai tidak tetap atau tenaga kerja lepas, serta uang saku

harian atau mingguan yang diterima peserta pendidikan, pelatihan atau

pemagangan yang merupakan calon pegawai.

4.4 Uang tebusan, uang Tabungan Hari Tua atau Jaminan Hari Tua, Uang

Pesangan, dan pembayaran lain sejenis sehubungan dengan pemutusan

hubungan kerja.

4.5 Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam

bentuk apapun, komisi, beasiswa, dan pembayaran lain sebagai imbalan

sehubungan dengan pekerjaan, jasa, dan kegiatan yang dilakukan Wajib Pajak

dalam negeri, terdiri dari :

Pengacara, akuntan, arsitek, dokter, konsultan, notaris, dan aktuaris.

b. Pemain music, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, bintang iklan, sutradara, crew film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis, dan

seniman lainnya.

c. Olahragawan.

d. Penasehat, pengajar, pelatih, penceramah, penyuluh, dan moderator.

e. Pengarang, peneliti, dan penterjemah.

f. Pemberi jasa dalam segala bidang termasuk tehnik,computer, dan sistem

aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial.

g. Agen iklan

h. Pengawas, pengelola proyek, anggota, dan pemberi jasa kepada suatu

kepanitiaan, dan serta sidang atau rapat.

i. Pembawa pesanan atau yang menemukan langganan.

j. Peserta perlombaan.

k. Petugas penjaja barang dagangan.

l. Petugas dinas luar asuransi,

m. Peserta pendidikan, pelatihan, dan pemagangan bukan pegawai atau

bukan sebagai calon pegawai.

4.6 Tunjangan-tunjangan lain yang terkait dengan gaji dan honorarium atau

imbalan lain yang bersifat tidak tetap yang diterima oleh Pejabat Negara dan

PNS.

4.7 Uang pensiun dan tunjangan lain yang sifatnya terkait dengan uang pensiun

yang diterima oleh pensiunan termasuk janda atau duda dan atau anak-anak.

4.8 Penerimaan dalam bentuk natura dan kenikmatan lainnya dengan nama

apapun yang diberikan oleh bukan Wajib Pajak selain pemerintah, atau Wajib

Pajak yang dikenakan PPh yang bersifat final dan yang dikenakan PPh

berdasarkan norma perhitungan khusus (deemed profit).

4.9 penarikan dana pensiun oleh peserta program pensiun yang masih berstatus

sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh

Menteri Keuangan

5. Penghasilan yang dikecualikan dari Pengenaan Pajak Penghasilan pasal 21 Tidak termasuk dalam pengertian penghasilan yang dipotong PPh Pasal 21 :

5.1 Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

5.2 Penerimaan dalam bentuk natura dan kenikmatan dalam bentuk apapun yang

diberikan Wajib Pajak oleh yang dikenakan Pajak Penghasilan yang bersifat

final dan yang dikenakan Pajak Penghasilan berdasarkan norma perhitungan

5.3 Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah

disahkan Menteri keuangan dan iuran Jaminan Hari Tua kepada badan

penyelenggara Jamsostek yang dibayarkan oleh pemberi kerja.

5.4 Zakat yang diterima oleh pribadi yang berhak dari badan atau lembaga amil

zakat yang dibentuk atau disahkan oleh Pemerintah.

5.5 Beasiswa sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf l

Undang-Undang Pajak Penghasilan

6. Subjek Pajak

Yang menjadi subjek PPh pasal 21 adalah penerima penghasilan yang dipotong

oleh pemotong sebagaimana yang ditentukan dalam undang-undang. Penerima

penghasilan tersebut adalah sebagai berikut :

6.1 Pemberi kerja yang membayar gaji, upah, honorarium, tunjangan, dan

pembayaran lain sehubungan dengan pekerjaan yang dikakuan pegawai tau

bukan pegawai.Pemberi kerja tersebut wajib melakukan pemotongan terhadap

objek pajak berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain

sehbungan dengan pekerjaan yang dikakuan pegawai tau bukan pegawai yang

telah memenuhi syarat objektifnya sesuai dengan undang-undang.

6.2 Bendahara pemerintah yang membayar gaji, upah, honorarium, tunjangan dan

pembayaran lain sehubungan dengan pekerjaan, jasa atau kegiatan.Bendahara

pemerintah tersebut wajib melakukan pemotongan terhadap objek pajak gaji,

pekerjaan, jasa atau kegiatan.yang diterima oleh perseorangan atau badan

yang telah memenuhi syarat subjektifnya sesuai dengan undang-undang.

6.3 Dana pensiun atau badan lain yang membayarkan uang pensiun dan

pembayaran lain dengan nama apa pun dalam rangka pensiun. Dana pensiun

wajib melakukan pemotongan terhadap objek pajak uang pensiun dan

pembayaran lain dengan nama dan bentuk apapun dalam rangka pensiun yang

telah memenuhi syarat objektifnya sesuai dengan undang-undang.

6.4 Badan yang membayar honorarium atau pembayaran lain sehubungan dengan

jasa termasuk jasa tenaga ahli yang melakukan pekerjaan bebas. Badan

tersebut melakukan pemotongan terhadap objek pajak berupahonorarium atau

pembayaran lain sehubungan dengan jasa termasuk jasa tenaga ahli yang

melakukan pekerjaan bebas yang telah memenuhi syarat objektifnya sesuai

dengan undang-undang.

6.5 Penyelenggara kegiatan yang melakukan pembayaran kegiatan sehubungan

dengan pelaksanaan suatu kegiatan.Penyelenggara kegiatan wajib melakukan

pemotongan terhadap pihak yang diberi imbalan sehubungan dengan

pelaksanaan suatu kegiatan, yang telah memenuhi syarat objektifnya sesuai

dengan Undang-Undang.

7. Penerima Penghasilan yang dipotong PPh Pasal 21

Penerima Penghasilan yang dipotong PPh Pasal 21 adalah orang pribadi yang

7.1 pegawai, yaitu orang pribadi yang bekerja pada pemberi kerja, baik sebagai

pegawai tetap atau pegawai tidak tetap/tenaga kerja lepas berdasarkan

perjanjian atau kesepakatan kerja baik secara tertulis maupun tidak tertulis,

untuk melaksanakan suatu pekerjaan dalam jabatan atau kegiatan tertentu

dengan memperoleh imbalan yang dibayarkan berdasarkan periode tertentu,

penyelesaian pekerjaan, atau ketentuan lain yang ditetapkan pemberi kerja,

termasuk orang pribadi yang melakukan pekerjaan dalam jabatan negeri atau

badan usaha milik negara atau badan usaha milik daerah,

7.2 penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari

tua, atau jaminan hari tua, termasuk ahli warisnya;

7.3 bukan pegawai yang menerima atau memperoleh penghasilan sehubungan

dengan pekerjaan, jasa, atau kegiatan, antara lain meliputi :

a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari

pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan

aktuaris,

b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto

model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis,

dan seniman lainnya,

c. olahragawan,

d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator,

f. pemberi jasa dalam segala bidang termasuk teknik komputer dan

sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan

sosial serta pemberi jasa kepada suatu kepanitiaan,

g. agen iklan,

h. pengawas atau pengelola proyek,

i. pembawa pesanan atau yang menemukan langganan atau yang

menjadi perantara,

j. petugas penjaja barang dagangan,

k. petu gas dinas luar asuransi,

l. distributor perusahaan multilevel marketing atau direct selling dan

kegiatansejenis lainnya,

7.4 peserta kegiatan yang menerima atau memperoleh penghasilan karena

keikutsertaannya dalam suatu kegiatan, antara lain meliputi:

a. peserta perlombaan dalam segala bidang, antara lain perlombaan

olahraga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan

lainnya,

b. peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja,

c. peserta atau anggota dalam suatu kepanitiaan sebagai penyelenggara

kegiatan tertentu,

d. peserta pendidikan, pelatihan, dan magang,

8. Biaya Jabatan dan Biaya Pensiun

Biaya jabatan adalah biaya untuk mendapatkan, menagih, dan memlihara

penghasilan yang besarnya 5% dari penghasilan bruto, setinggi-tingginya

Rp.6.000.000,- setahun atau Rp.500.000,- sebulan.

Biaya pensiun adalah biaya untuk mendapatkan, menagih, memlihara uang pensiun

yang besarnya 5% dari penghasilan bruto berupa uang pensiun setinggi-tingginya

Rp.432.000,- setahun atau Rp.36.000,- sebulan.

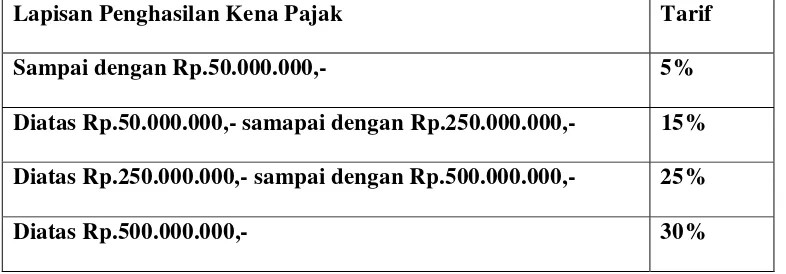

[image:52.595.116.509.469.606.2]9. Tarif dan PTKP

Tabel 3.1

Tarif Pasal 17 UU PPh

Lapisan Penghasilan Kena Pajak Tarif

Sampai dengan Rp.50.000.000,- 5%

Diatas Rp.50.000.000,- samapai dengan Rp.250.000.000,- 15% Diatas Rp.250.000.000,- sampai dengan Rp.500.000.000,- 25%

Diatas Rp.500.000.000,- 30%

Sumber: Undang-Undang No.36 Tahun 2008 tentang Pajak Penghasilan

Tarif pajak yang berlaku beserta penerapannya menurut ketentuan dalam Pasal

9.1 Tarif berdasarkan pasal 17 Undang-Undang PPh, ditetapkan atas Penghasilan

Kena Pajak dari :

a. Pegawai tetap, termasuk Pejabat Negara, PNS, Anggota TNI/POLRI,

Pejabat Negara Lainnya,Pegawai BUMN dan BUMD, dan anggota dewan

komisaris, atau dewan pengawas yang menerapkan sebagai pegawai tetap

pada perusahaan yang sama.

b. Penerima pensiun yang dibayarkan secara bulanan.

c. Pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan secara

bulanan.

d. Distributor perusahaan multilevel marketing atau direct selling dan

kegiatan sejenis lainnya.

Penghasilan Kena Pajak Bagi pegawai tetap adalah sebesar penghasilan bruto

dikurang dengan :

a. Biaya jabatan

b. Iuran pensiun yang dibayar sendiri oleh pegawai (termasuk iuran tabungan

hari tua/jaminan hari tua.

c. Penghasilan tidak kena pajak

Bagi penerima pensiun yang dibayarkan secara bulanan adalah sebesar

penghasilan bruto dikurang dengan :

a. Biaya Pensiun

Bagi pegawai tidak tetap, pemagang, dan calon pegawai yang dibayarkan

secara bulanan adalah sebesar penghasilan bruto dikurang PTKP. Bagi distributor

perusahaan multilevel marketing atau direc selling dan kegiatan sejenis lainnya adalah penghasilan bruto setiap bulan dikurang dengan PTKP perbulan.

9.2 Tarif berdasarkanPasal 17 Undang-Undang PPh, diterapkan atas penghasilan

bruto berupa :

a. Honorarium, uang saku, hadiah atau penghargaan dengan nama dan dalam

bentuk apapun, komisi, beasiswa, dan pembayaran lain dengan nama

sebagai imbalan atas jasa atau kegiatan yang jumlahnya dihitung tidak

dasar banyaknya hari yang diperlukan untuk menyelesaikan jasa atau

kegiatan yang diberikan yang diterima atau diperoleh dalam satu bulan

takwim.

b. Honorarium yang diterima atau diperoleh anggota dewan komisaris atau

dewan pengawas yang tidak merangkap sebagai pegawai tetap pada

perusahaan yang sama, selama satu tahun takwim.

c. Jasa pruduksi, tantiem, gratifikasi, bonus yang diterima atau diperoleh

mantan pegawai selama satu tahun takwim.

d. Penarikan danapada dana pensiun yang pendirinya telah disahkan oleh

Kementrian Keuangan, oleh peserta program pensiun yang diterima atau

diperoleh selama satu tahun takwim.

9.3 Tarif sebesar 15% diterapkan atas perkiraan penghasilan neto yang dibayarkan

atau terutang kepada tenaga ahli yang melakukan pekerjaan bebas (pengacara,

akuntan, arsitek, konsultan, notaries, penilai, dan aktuaris). Besarnya

perkiraan penghasilan neto adalah 50% dari penghasilan bruto berupa

honorarium atau imbalan lain dengan nama dan dalam bentuk apapun.

PPh Pasl 21 = (Penghasilan Bruto x 50%) x 15%

9.4 Tarif sebesar 5% diterapkan atas upah harian, upah mingguan, upah satuan,

upah borongan, dan uang saku harian yang jumlahnya melebihi Rp.110.000,-

sehari tidak melebihi Rp.11.000,- dalam satu bulan takwim dan atau tidak

dibayarkan secara bulanan.

[image:55.595.119.504.519.687.2]PPh Pasal 21 = (Penghasilan Bruto sehari – Rp.110.000,-) x 5% Tabel 3.2

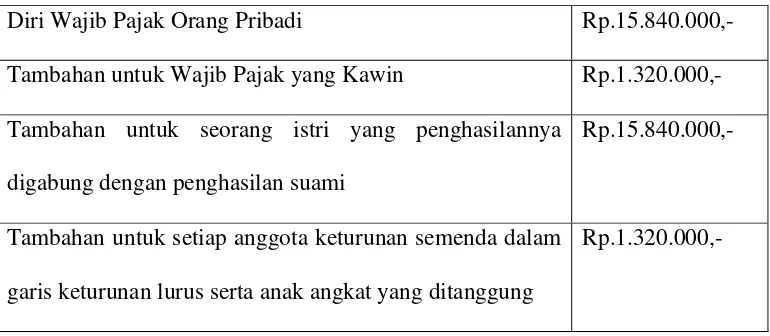

Penghasilan Tidak Kena Pajak

Diri Wajib Pajak Orang Pribadi Rp.15.840.000,-

Tambahan untuk Wajib Pajak yang Kawin Rp.1.320.000,-

Tambahan untuk seorang istri yang penghasilannya

digabung dengan penghasilan suami

Rp.15.840.000,-

Tambahan untuk setiap anggota keturunan semenda dalam

garis keturunan lurus serta anak angkat yang ditanggung

Rp.1.320.000,-

10. Tarif PPh Pasal 21 Final

Untuk beberapa jenis penghasilan, akan dikenakan PPh Pasal 21yang bersifat

final. Besarnya tarif dan penghasilan tersebut adalah sebagai berikut :

10.1Atas uang pesangon, uang tebusan pensiun yang dibayar oleh dana pensiun

yang pendirinya telah disahkan oleh Menteri Keuangan, dan Tunjangan Hari

Tua atau Jaminan Hari Tua, yang dibayarkan sekaligus oleh badan

Penyelenggara Jamsostek, dipotong Pajak Penghasilan yang bersifat final

dengan ketentuan sebagai berikut :

a. Atas jumlah penghasilan bruto sebesar Rp.50.000.000,- atau kurang tidak

dikenakan pajak penghasilan.

b. Atas jumlah diatas Rp.50.000.000,- diatur dengan ketentuan sesuai

dengan terif PPh Pasal 17 yaitu dikalikan 5%.

10.2Tarif sebesar 15% dan sifatnya final diterapkan atas penghasilan bruto berupa

honorarium yang diterima oleh Pejabat Negara, PNS, dan Anggota

TNI/POLRI yang bersumber dananya berasal dari keuangan Negara atau

keuangan daerah, kecuali yang dibayarkan kepada PNS golongan IId ke

bawah dan anggota TNI/POLRI berpangkat Pembantu Letnan Satu ke bawah

11. Perhitungan Pajak Penghasilan pasal 21

11.1Penghitungan PPh Pasal 21 atas Penghasilan teratur bagi Pegawai Tetap

a. Untuk menghitung PPh Pasal 21 atas penghasilan pegawai tetap, terlebih

dahulu dicari seluruh penghasilan bruto yang diterima atau diperoleh

selama sebulan, yang meliputi seluruh gaji, segala jenis tunjangan dan

pembayaran teratur lainnya, termasuk uang lembur (overtime) dan

pembayaran sejenisnya.

b. Untuk perusahaan yang masuk program Jamsostek, premi Jaminan

Kecelakaan Kerja (JKK), premi Jaminan Kematian (JK) dan premi

jaminan Pemeliharaan Kecelakaan (JPK) yang dibayar oleh pemberi kerja

merupakan penghasilan bagi pegawai. Ketentuan yang sama diberlakukan

juga bagi premi asuransi kesehatan, asuransi kecelakaankerja, asuransi

jiwa, asuransi dwiguna, dan asuransi bea siswa yang dibayarkan oleh

pemberi kerja untuk pegawai kepada perusahaan asuransi lainnya. Dalam

menghitung PPh Pasal 21, premi tersebut digabungkan dengan

penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

c. Selanjutnya dihitung jumlah penghasilan neto sebulan yang diperoleh

dengan cara mengurangi penghasilan bruto sebulan dengan biaya jabatan,

iuaran pensiun, iauran Jaminan hari Tua, iuran Tunjangan Hari Tua yang

dibayar sendiri oleh pegawai yang bersangkutan melalui pemberi kerja

kepada Dana Pensiunan yang pendirinya telah disahkan oleh Menteri

d. Selanjutnya dihitung penghasilan neto setahun, yaitu jumlah penghasilan

neto sebulan dikalikan 12.

e. Dalam hal seseorang pegawai tetap dengan kewajiban pajak subjektifnya

sebagai Wajib Pajak dalam negeri sudah ada sejak awal tahun, tetap mulai

bekerja setelah bulan Januari, maka penghasilan neto setahun dihitung

dengan mengelikan penghasilan neto sebulan dengan banyaknya bulan

sejak pegawai yang bersangkutan mulai bekerja sampai dengan bulan

Desember dan menambahkan hasilnya dengan penghasilan neto yang

diperoleh dalam masa-masa sebelumnya dalam tahun yang sama yang

diperoleh dari pemberi kerja sebelumnya sesuai dengan yang tercantum

dalam bukti pemotongan PPh Pasal 21 (Form 1721 A1), jika pegawai

yang bersangkutan sebelumnya bekerja pada pemberi kerja lain.

f. Selanjutnya dihitung Penghasilan Kena Pajak sebagai dasar penerapan

tarif Pasal 17 UU PPh, yaitu sebesar Penghasilan neto setahun pada huruf

a dan b diatas, dikurangi PTKP.

g. Setelah diperoleh PPh terutang dengan menerapkan tariff Pasal 17 UU

PPh terhadap Penghasialn Kena Pajak sebagaimana dimaksud pada huruf

c, selanjutnya dihitung PPh Pasal 21 sebulan, yang harus dipotong dan tau

ke kas Negara, yaitu sebesar :

1. Jumlah PPh Pasal 21 setahun atas penghasilan sebagaimana dimaksud

2. Jumlah PPh Pasal 21 setahun setelah dikurangi dengan PPh yang

terutang dan telah diperhitungkan pada pemberi kerja sebelumnya

sesuai yang tercantum dalam bukti pemotongan PPh Pasal 21, jika

pegawai yang bersangkutan sebelumnya bekerja pada pemberi kerja

lain, dibagi dengan banyaknya bulan pegawai yang bersangkutan

bekerja, atas penghasilan sebagaimana dimaksud dalam huruf b.

11.2Penghitungan PPh Pasl 21 atas Penghasilan Teratur bagi Penerima Pensiun:

a. Penerima PPh Pasal 21 atas uang pensiun bulanan yang diterima atau

diperoleh penerima pensiun adalah sebagai berikut :

1. Terlebih dahulu dihitung penghasilan neto seukan yang diperoleh

dengan cara mengurangi penghasilan bruto dengan biaya pensiun,

kemudian dikalikan banyaknya bulan sejak pegawai yang

bersangkutan menerima pensiun sampai dengan bulan Desember.

2. Penghasilan neto pensiun sebagaimana tersebut pada huruf a ditambah

dengan penghasilan neto dalam setahun yang besangkutan yang

diterima atau diperoleh dari pemberi kerja sebelum pegawai yang

bersangkutan pensiun sesuai dengan yang tercantum dalam bukti

pemotongan PPh Pasal 21 sebelum pensiun,

3. Untuk mengurangi Penghasilan Kena Pajak, jumlah penghasilan pada

huruf b tesebut dikurang dengan PTKP, dan selanjutnya dihitung PPh

4. PPh Pasal 21 atas uang pensiun dalam tahun yang bersangkutan

dihitung dengan cara mengurangi PPh Pasal 21 dalam huruf c dengan

PPh Pasal 21 yang terutang dari pemberi kerja sebelum pegawai yang

bersangkutan pensiun dengan yang tercantum dalam bukti pemotongan

PPh Pasal 21 sebelum pensiun,

5. PPh Pasal 21 atas uang pensiun bulanan adalah sebesar PPh Pasal 21

seperti tersebut dalam huruf d dibagi dengan banyaknya bulan

sebagaimana dimaksud dalam huruf a.

b. Penghitungan PPh Pasal 21 atas uang pensiun bulanan untuk tahun kedua

dan selanjutnya adalah sebagai berikut :

1. Terlebih dahulu dihitung panghasilan neto sebulan yang diperoleh

dengan cara mengurangi penghasilan bruto dengan biaya pensiun,

2. Selanjutnya PPh Pasal 21 dihitung dengan cara seperti perhhitungan

PPh Pasal 21 atas penghasilan teratur bagi pegawai tetap, pada angka 2

huruf a, c, dan d diatas.

11.3Penghitungan PPh Pasal 21 atas Penghasilan tidak teratur

a. Apabila pegawai tetap diberikan jasa produksi, tantiem, gratifikasi, bonus,

premi, tunjangan hari tua, dan penghasilan lain semacam itu yang sifatnya

tidak tetap dan biasanya dibayarkan sekali setahun, maka PPh Pasal 21

b. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan

ditanbah dengan penghasilan tidak teratur berupa tantiem, jasa produksi,

dan sebagainya,

c. Dihitung PPh Pasal 21 atas penghasilan teratur yang disetahunkan tanpa

jasa produksi, dan sebagainya.

d. Selisih antara PPh Pasal 21 menurut penghitungan huruf a dan huruf b

adalah PPh Pasal 21 atas panghasilan tidak teratur berupa tantiem, jasa

produksi, dan sebagainya.

e. Dalam hal pegawai tetap yang berkewajiban pajak subjektifnya sudah ada

sejak awal tahun, namun baru mulai bekerja setelah bulan Januari, maka

PPh Pasal 21 atas penghasilan yang tidak teratur tersebut dihitung dengan

cara sebagaimana pada butir 1 dengan memperhatikan ketentuan

mengenai perhitungan PPh Pasal 21 bulanan atas penghasilan teratur bagi

pegawai tetap.

C. kasus

Tomi adalah Karyawan Perusahaan PT Indah Abadi, Ia menikah dan mempunyai 2

orang anak. Tomi berpenghasilan sebesar Rp.4.000.000,- tiap bulan. PT. Indah

Abadi Mengikuti Program Jamsostek, premi Jaminan Kecelakaan Kerja dan premi

Jaminan Kematian dibayar oleh pemberi kerja dengan jumlah masing-masing

Rp.15.000,- dan Rp.10.000,- sebulan. PT. Indah Abadi menanggung iuran Jaminan

Hari Tua sebesar Rp.50.000,- setiap bulan. Di