lxxx Lampiran 1 Populasi, Kriteria Perusahaan, dan Sampel

No. Nama Perusahaan Kode

Kriteria Sampel

Sampel

1 2 3

1. ATPK Resources Tbk ATPK Sampel 1

2 Adaro Energy Tbk ADRO -

3. Ratu Prabu Energy Tbk ARTI Sampel 2

4. Benakat Petroleum Energy BIPI Sampel 3

5. Bayan Resources Tbk BYAN -

6. Berau Coal Energy BRAU Sampel 4

7. Aneka Tambang Tbk ANTAM -

8. Bumi Resources BUMI Sampel 5

9. Citra Mineral Investindo CITA -

10. Citra Kebun Raya Agri CKRA Sampel 6

11. Citatah Tbk CTTH -

12. Darma Henwa Tbk DEWA Sampel 7

13. Delta Dunia Tbk DOID Sampel 8

lxxxi

15. Energy Mega Persada Tbk ENRG Sampel 9

16. Garda Tujuh Buana GTBO Sampel 10

17. Harum Energy Tbk HRUM -

18. Indo Tambang Raya Megah Tbk ITMG -

19. Resources Alam Indonesia Tbk KKGI -

20. Medco Energy Tbk MEDC -

21. Perdana Karya Perkasa Tbk PKPK Sampel 11

22. Samindo Resources Tbk MYOH Sampel 12

23 Radiant Utama Internsco Tbk RUIS -

24. Eatertainment International Tbk SAB -

25. Galden Eagle Energy Tbk SMMT -

26. Tambang Batu Bara Bukit Asam Tbk PTBA -

27. Petrosea Tbk PTRO -

28. Perusahaan Gas Negara PGAS -

29. Timah Tbk TINS -

30. SMR Utama Tbk SMR -

31. Central Korporindo Int'l Tbk CNKO -

32. Mitra Investindo Tbk MITI -

lxxxii

34. Atlas Resources Tbk ARII -

35. Baramulti Suksessarana Tbk. BSSR -

36. Indo Setu Bara Resources Tbk. CPDW -

37. Toba Bara Sejahtra Tbk TOBA -

38 Surya Esa Perkasa Tbk ESSA -

39. J Resources Asia Pasifik Tbk. PSAB -

40. Vale Indonesia Tbk. INCO -

Lampiran 2 Data Variabel Penelitian Tahun 2011

No Kode Kualitas Opini Audit Pertumbuh Opini audit

Audit Tahun an Going

Sebelumnya perusahaan Concern

1. ATPK 0 1 1.2146 1

2. ARTI 0 0 0.0757 0

3. BIPI 0 0 0.4663 0

4. BRAU 1 0 0.5706 0

lxxxiii

6. DEWA 1 0 0.2316 0

7. DOID 1 1 0.1762 1

8. ENRG 0 1 0.2308 0

9. GTBO 0 1 0.6984 0

10. PKPK 0 0 0.3418 1

11. MYOH 0 0 0.2739 1

Lampiran 3 Data Variabel Penelitian Tahun 2012

No Kode Kualitas Opini Audit Pertumbuh Opini audit

Audit Tahun an Going

Sebelumnya perusahaan Concern

1. ATPK 0 1 0.3398 1

2. ARTI 0 0 0.4511 0

3. BIPI 0 0 0.0502 0

4. BRAU 1 0 0.0762 0

lxxxiv

6. DEWA 1 0 0.1822 0

7. DOID 1 1 0.1954 0

8. ENRG 0 0 1.9816 0

9. GTBO 0 0 1.5161 0

10. PKPK 0 1 0.2461 0

11. MYOH 0 1 0.2562 0

Lampiran 4 Data Variabel Penelitian Tahun 2013

No Kode Kualitas Opini Audit Pertumbuh Opini audit

Audit Tahun an Going

Sebelumnya perusahaan Concern

1. ATPK 0 1 1.2557 0

2. ARTI 0 0 0.0979 0

3. BIPI 0 0 4.0079 0

4. BRAU 1 0 0.0693 0

5. BUMI 0 1 0.0604 1

lxxxv

7. DOID 1 0 0.1759 0

8. ENRG 0 0 0.5648 0

9. GTBO 0 0 0.6710 0

10. PKPK 0 0 0.3095 0

lxxxvi LAMPIRAN 5

HASIL PENGOLAHAN SPSS

LOGISTI C

REGRESSIO N

VARIABLES

Y /METHOD=ENTER X1 X2 X3

/SAVE=PRED ZRESID /CLASSPLOT /PRINT=GOODFIT CORR ITER(1)

CI(95)

/CRITERIA=PIN(0.05) POUT(0.10) ITERATE(20) CUT(0.5).

Logistic Regression

[DataSet0]

Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis 33 100.0

Missing Cases 0 .0

Total 33 100.0

Unselected Cases 0 .0

lxxxvii

a. If weight is in effect, see classification table for the total number of

cases.

Dependent Variable Encoding

Original Value Internal Value

Non Going Concern Audit 0

Opinion

lxxxviii Block 0: Beginning Block

Iteration Historya,b,c

Coefficients

Iteration -2 Log likelihood Constant

Step 0 1 36.628 -1.030

2 36.555 -1.137

3 36.555 -1.139

4 36.555 -1.139

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 36,555

c. Estimation

terminated at

iteration number 4

because parameter

estimates changed

lxxxix Classification Tablea,b

Predicted

Opini Audit Going Concern

Non Going Concern Going Concern Percentage

Observed Audit Opinion Audit Opinion Correct

Step 0 Opini Audit Going Non Going Concern 25 0 100.0

Concern Audit Opinion

Going Concern Audit 8 0 .0

Opinion

Overall Percentage 75.8

a. Constant is included in the model.

b. The cut value is ,500

xc

B S.E. Wald df Sig. Exp(B)

Step 0Constant -1.139 .406 7.869 1 .005 .320

Correlation Matrix

Constant X1 X2 X3

Step 1Constant 1.000 -.514 -.439 -.588

X1 -.514 1.000 .083 .247

X2 -.439 .083 1.000 -.101

xci Descriptive Statistics

N Range Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

KUALITAS AUDIT 33 1 0 1 .27 .079 .452 .205

OPINI AUDIT TAHUN 33 1 0 1 .30 .081 .467 .218

SEBELUMNYA

PERTUMBUHAN 33 3.9577 .0502 4.0079 .54292 .1334495 .7666089 .588

PERUSAHAAN 4

OPINI AUDIT GOING 33 1 0 1 .24 .076 .435 .189

CONCERN

lxxviii DAFTAR PUSTAKA

Arens, Alvin A, dan James K Lobbecke, 1996. Auditing : Pendekatan Terpadu (Judul Asli : Auditing : An Integrated Approach) Edisi Revisi, Jilid 1. Penerjemah AmirAbadi Jusuf, Salemba Empat, Jakarta.

DeAngelo, L.E, 1981. Aditor Size and Audit Quality, Journal of Accounting and Economics, Volume 3 No 3 Hal 4-23.

Demak, Sri Rahel, 2012. ―Pengaruh kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaann terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di BEI. Skripsi, Universitas Sumatera Utara, Medan.

Doris, 2010. ―pengaruh going concern, kualitas audit, dan pertumbuhan perusahaan terhadap pemberian opini audit wajar dengan pernyataan going concern pada perusahaan manufaktur yang terdaftar di BEI.Skripsi, Universitas Sumatera Utara, Medan.

Erlina, 2011. Metodologi Penelitian, Gedung F. Pusat Sistem Informasi, Kampus USU.

Erlina dan Sri Mulyani. 2007. Metodologi Penelitian Bisnis, Terbitan Pertama. USU Press: Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariant Dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Husain, Umar, 2009. Metode Penelitian untuk Skripsi dan Tesis Bisnis, Edisi Kedua, Raja Grafindo Persada, Jakarta.

Ikatan Akuntan Indonesia, 2011. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknik Penulisan dan Penulisan Skripsi, Medan.

Magdalena, 2012. ―Pengaruh kualitas audit, profitabilitas, leverage dan opini audit tahun sebelumnya terhadap penerimaan opini audit going concern pada perusahaan manufaktur yang terdaftar di bursa Efek Indonesia.Skripsi,Universitas Sumatera Utara, Medan.

lxxix Michael C, Jensen dan William H, Meckling, 1996 “Theory of the

firm:Managerial Behavior, Agency Cost and Ownership Structure”,

Journal ofFinancial Economics, Volume 3 Hal 305-360.

Mulyadi, 2002. Auditing. Edisi Pertama, Jilid Dua, Salemba Empat, Semarang. Mutchler, J., 1985. “A Multivariate Analysis of the Auditor‟s Going

ConcernOpinion Decision”. Journal of Accounting Research.

Autumn.668-68.

Ompusunggu, Miryam. 2014. ―pengaruh likuiditas, leverage, profitabilitas, kualitas audit, dan opini audit tahun sebelumny terhadap penerimaan opini audit going concern pada perusahaan pertambangan yang terrdaftar di bursa Efek Indonesia.”Skripsi, Universitas Sumatera Utara, Medan.

Setyarno, Eko Budi, 2006. “Pengaruh Kualitas

Audit,KondisiKeuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Penerimaan Opini

Going Concern”.Simposium NasionalAkuntansi IX, Padang.

Sugiyono, E. Wibowo, 2007. Statistika Penelitian, Edisi Satu, Bandung: Alfabeta. Susarni, Jatmiko, 2011. ―Analisis faktor-faktor yang mempengaruhi penerimaan

opini audit going concern pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Jurnal ekonomi dan bisnis.

xliii BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Erlina (2011 : 73) “desain penelitian merupakan rencana induk yang berisi metode dan prosedur untuk mengumpulkan dan menganalisis informasi yang dibutuhkan,teknik yang akan digunakan, metode sampling sampai dengan analisis data untuk dapat menjawab pertanyaan-pertanyaan penelitian”. Dalam penelitian ini penelitimenggunakan desain kausal. Menurut Sugiyono (2005 : 15) “desain kausal berguna untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”.

Dalam penelitian ini menggunakan desain kausal yang terdapat variabel independen (variabel yang mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Penelitian ini akan menjelaskan pengaruh kualitas audit, opini audit tahun sebelumnya, dan pertumbuhan perusahaan terhadap penerimaan opini audit

going concern.

3.2 Definisi Operasional dan Skala Pengukuran Variabel

xliv terikat merupakan variabel yang dipengaruhi atau yang menjadi terikat, karena adanya variabel bebas”. Dalam penelitian ini peneliti mengklarifikasikan variabel menjadi dua yaitu variabel bebas (independent variable) dan variabel terikat (dependent variable). Adapun variabel bebas dalam penelitian ini adalah kualitas audit, opini audit tahun sebelumnya dan pertumbuhan perusahaan, sedangkan variabel terikatnya adalah opini audit going concern.

3.2.1 Variabel Terikat (Dependent Vaariable)

Variabel dependen yang digunakan dalam penelitian ini adalah penerimaan opini audit going concern. Opini audit going concern merupakan opini audit yang dikeluarkan oleh auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya atau tidak (SPAP, 2001). Going concern disebut juga sebagai kontinuitas akuntansi yang memperkirakan suatu bisnis akan terus berlanjut dalam waktu tidak terbatas (Syahrul, 2000). Variabel ini menggunakan variabel dummy. Nilai 1 bila opini audit unqualified dengan

goingconcern atau Going Concern Audit Report (GCAR), sedangkan nilai 0 bila

opiniaudit unqualified dengan non-going concern atau Non-Going Concern

AuditReport (NGCAR)

3.2.2 Variabel Bebas (Independent Variable)

Variabel bebas yang digunakan dalam penelitian ini adalah sebagai berikut:

xlv Kualitas auditor diukur dengan reputasi auditor yang merupakan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut. Kualitas audit yang diproksikan dengan KAP The Big Four dan KAP The Non Big Four. Variabel ini digunakan dengan variabel dummy. Angka 1 diberikan kepada perusahaan yang menggunakan jasa KAP yang berafiliasi dengan KAP The Big Four auditor. Sedangkan angka 0 diberikan kepada perusahaan yang tidak menggunakan jasa KAP yang berafiliasi dengan KAP The Big Four auditor.

2. Opini audit tahun sebelumnya

Opini audit yang diambil pada penelitian ini adalah opini audit 1 tahun sebelumnya. Dalam hal ini laporan keuangan yang diteliti periode 2011-2013. Variabel ini diukur dengan variabel dummy, dimana opini audit going

concern / going concern audit opinion (GCAO) diberi kode 1,sedangkan

opini audit non going concern / non going concern auditopinion (NGCAO) diberi kode 0. Data opini audit tahun sebelumnyadisajikan dalam skala nominal.

3. Pertumbuhan perusahaan

xlvi Data ini diperoleh dengan menghitung sales growth ratio berdasarkan laporan laba/rugi masing – masing auditee. Hasil perhitungan rasio pertumbuhan penjualan disajikan dengan skala rasio.

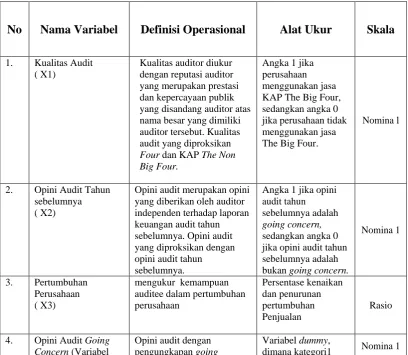

Tabel 3.1

Definisi Operasional dan Skala Pengukuran Variabel

No Nama Variabel Definisi Operasional Alat Ukur Skala

1. Kualitas Audit ( X1)

Kualitas auditor diukur dengan reputasi auditor yang merupakan prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut. Kualitas audit yang diproksikan Four dan KAP The Non sedangkan angka 0 jika perusahaan tidak menggunakan jasa

Opini audit merupakan opini yang diberikan oleh auditor independen terhadap laporan keuangan audit tahun sebelumnya. Opini audit yang diproksikan dengan opini audit tahun sebelumnya.

Angka 1 jika opini audit tahun sebelumnya adalah going concern, sedangkan angka 0 jika opini audit tahun sebelumnya adalah bukan going concern.

Nomina 1

3. Pertumbuhan Perusahaan ( X3)

mengukur kemampuan auditee dalam pertumbuhan perusahaan

Opini audit dengan pengungkapan going

Variabel dummy,

xlvii

Dependen) ( Y )

concern yang diberikan oleh auditor tentang kelangsungan hidup suatu entitas atau badan usaha

untuk perusahaan yang menerima opini audit dengan

pengungkapan going concern dan 0 Untuk perusahaan yang tidak menerima opini audit going concern

Sumber : Data Sekunder yang diolah peneliti 2016

3.3 Populasi dan Sampel

Menurut Usman dan Akbar (2009 : 79) “populasi adalah sebuah nilai baik hasil perhitungan maupun pengukuran, baik kuantitatif maupun kualitatif daripada karakteristik tertentu mengenai sekelompok objek atau subjek yang lengkap dan jelas”. Menurut Erlina (2011), “populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian”. Populasi yang diambil pada penelitian ini adalah perusahaan pertambangan yang terdaftar di BEI periode 2011-2013.

Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 2002 : 109). Sedangkan menurut Usman dan Akbar (2009 : 80) “Sampel adalah sebagian anggota populasi yang diambil dengan menggunakan teknik tertentu yang disebut dengan teknik sampling”. Untuk menghindari sampel yang tidak representative, maka teknik pengambilan sampel yang digunakan dalam penelitian ini adalah dengan teknik purposive sampling. Menurut Jogiyanto (2010 : 79) “purposive sampling adalah teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu”. Adapun kriteria sampel yang ditetapkan adalah sebagai berikut :

xlviii dan tidak delisting pada periode tersebut.

2. Sampel yang diambil adalah perusahan pertambangan yang telah listing di BEI sebelum periode pengamatan (sebelum 1 Januari 2011).

3. Mengalami rugi bersih setelah pajak sekurang-kurangnya satu periode laporan keuangan (satu tahun) selama periode pengamatan (2011-2013). Pemilihan sampel hanya pada perusahaan yang pernah mengalami rugi bersih karena perusahaan yang mendapat opini audit going concern merupakan perusahaan yang memiliki rugi bersih. Auditor memiliki kesangsian bahwa perusahaan yang mengalami kerugian tidak memiliki kemampuan untuk mempertahankan usahanya. Dengan demikian perusahaan yang sehat selama beberapa periode tidak mungkin mendapatkan opini audit going concern.

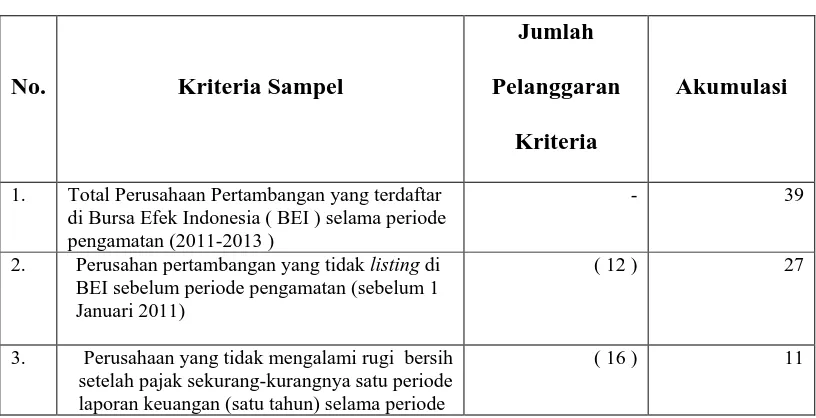

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah 12 perusahaan, dengan 3 tahun pengamatan dengan proses seleksi sampel sebagai berikut :

Tabel 3.2

Daftar Populasi dan Sampel Penelitian

No. Kriteria Sampel

Jumlah Pelanggaran

Kriteria

Akumulasi

1. Total Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia ( BEI ) selama periode pengamatan (2011-2013 )

- 39

2. Perusahan pertambangan yang tidak listing di BEI sebelum periode pengamatan (sebelum 1 Januari 2011)

( 12 ) 27

3. Perusahaan yang tidak mengalami rugi bersih setelah pajak sekurang-kurangnya satu periode laporan keuangan (satu tahun) selama periode

xlix

pengamatan (2011- 2013).

4. Jumlah perusahaan sampel 11

5. Tahun Pengamatan 3

6. Jumlah sampel total selama periode penelitian (2011-2013)

33

Sumber : Data Sekunder yang diolah peneliti 2016

3.4 Jenis dan Sumber Data 3.4.1 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Umar (2003 : 60) “data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar, dan sebagainya sehingga lebih informatif jika digunakan oleh pihak penelitian”. Analisis deskriptif meliputi jumlah, sampel, range, nilai minimum, nilai maksimum, nilai rata-rata (mean), standar deviasi dan variance.

3.4.2 Sumber Data

Data yang digunakan pada penelitian ini merupakan data sekunder

l 3.5Metode Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan metode dokumentasi dimana penulis mencari data langsung dari catatan-catatan atau laporan keuangan yang ada di BEI. Data sekunder yang diambil dari BEI ini terdiri dari laporan auditor independen dan laporan keuangan perusahaan setiap perusahaan pertambangan yang terdaftar sesuai dengan kriteria pemilihan sampel.

3.6Metode Analisis Data

3.6.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif bertujuan untuk mengetahui karakteristiksampel yang digunakan dan menggambarkan

variabel-variabel dalam penelitian. Analisis deskriptif meliput jumlah,sampel,range, nilaiminimum, nilai maksimum, nilai rata rata(mean), standar deviasi danvariance.

3.6.2 Uji Multikolonieritas

li gejala multikolonieritas antara variabel independen dalam penelitian tersebut. Ada dua cara yang dapat dilakukan jika terjadi multikolineritas, yaitu:

a. Mengeluarkan salah satu variabel, misalnya variabel independen A dan B saling berkorelasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

b. Menggunakan metode lanjut, seperti Regresi Bayessian atau Regresi Ridge.

3.6.3 Menguji Model Fit

Statistik yang digunakan adalah berdasarkan pada fungsi likelihood

(L). hipotesis yang digunakan untuk menilai , model fitadalah

H0 : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

Untuk menguji hipotesis nol dan alternatif, L ditransformasikan menjadi 2LogL. Menurut Ghazali (2006), ―adanya pengurangan nilai

lii 3.6.4 Menguji Kelayakan Model Regresi

Model ini digunakan untuk menguji hipotesis nol bahwa data empiris

sesuai dengan model (tidak ada perbedaan antara model dengan data, sehingga model dapat dikatakan fit). Kelayakan model ini dinilai dengan menggunakan Hosmer and Lemeshow‟s Goodness of Fit Test . Dalam hal ini hipotesis yang digunakan untuk menilai kelayakannya adalah

H0 : Tidak ada perbedaan antara model dengan data Ha : ada perbedaan antara model dengan data

Jika nilai Hosmer and Lemeshow’s Goodness of Fit Test ≤ 0,05, maka berarti terdapat perbedaan signifikan antara model dengan nilai observasinya sehingga goodness fit model tidak baik karena model tidak dapat memprediksi nilai observasinya (Ghozali, 2006).

3.7Pengujian Hipotesis

Pengolahan data dalam penelitian ini menggunakan statistik deskriptif.

Statistik deskriptif memberikan gambaran suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian maksimum, minimum, sum, range, kurtosis, skewness (kemencengan distribusi). Pengujian hipotesis penelitian ini menggunakan analisis regresi logistik.

liii probabilitas (sig) dengan tingkat signifikansi. Jika nilai asymtotik signifikan < 0,05 berarti variabel bebas berpengaruh secara signifikan terhadap terajdinya variabel terikat. Begitu pula sebalikya, bila asymtotik signifikan > 0,05 berarti variabel bebas tidak berpengaruh secara signifikan terhadap terjadinya variabel terikat. Model regresi variabel yang digunakan untuk menguji hipotesis sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + ε

Keterangan:

Y = Opini audit going concern (variabel dummy, 1 jika opini audit goingconcern, 0 jika opini audit non going concern)

α= Konstanta

X1 = Reputasi auditor yang menjadi proksi dari kualitas audit (variable

dummy, 1 untuk auditor yang tergabung dalam KAP The Big Four

dan 0 untuk yang bukan)

X2 = Rasio penjualan yang menjadi proksi dari pertumbuhan perusahaan

X3 = Opini tahun sebelumnya (variabel dummy, 1 jika opini audit going

concern, 0 jika opini audit non going concern)

β1, β2, β3, β4,β5 = Koefisien Regresi

liv 3.7.1 Uji t Parsial (Uji Wald)

Variabel kualitas audit, opini audit tahun sebelumnya danpertumbuhan perusahaan dilakukan pengujian terhadap parameter (koefisien) yang telah ada, apakah estimasi parameter dari masing-masing variabel independennya layak untuk dimasukkan kedalam persamaan tersebut atau tidak. Statistik uji yang digunakan adalah wald test. Uji hipotesisnya adalah sebagai berikut:

Ho : variabel independen tidak mempunyai pengaruh terhadap variabel dependen.

Ha : variabel independen mempunyai pengaruh terhadap variabel dependen.

Dengan tingkat signifikan (α) sebesar 0,05 maka kesimpulan yang

dapat diambil adalah :

1. Jika p-value dalam hal ini adalah sig -2 tailed> 0,05 maka Ho diterima dan Ha ditolak, berarti variabel independen tidak berpengaruh terhadap variabel dependen.

2. Jika p-value dalam hal ini adalah sig -2 tailed< 0,05 maka Ho ditolak dan Ha diterima, berarti variabel independen berpengaruh terhadap variabel dependen.

3.7.2 Uji Omnibus (Uji G)

lv OLS, dalam pengujian model logit juga dapat dilakukan pengujian model secara keseluruhan yaitu dengan uji G. statistik ini menyebar menurut besaran Chi kuadrat (X2). Uji G menunjukkan bahwa model logistic secara keseluruhan dapat menjelaskan atau memprediksi variabel independen terhadap variabel dependen. Uji hipotesisnya adalah sebagai berikut :

Ho : variabel-variabel independen secara bersama-sama tidak amempengaruhi variabel dependen.

Ha : variabel-variabel independen secara bersama-sama mempengaruhi variabel dependen.

Dengan tingkat signifikan (α) sebesar 0,05 maka kesimpulan yang dapat diambil adalah :

1.Jika p-value dalam hal ini adalah sig -2 tailed> 0,05 maka Ho diterima dan Ha ditolak, berarti variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

2. Jika p-value dalam hal ini adalah sig -2 tailed< 0,05 maka Ho ditolak dan Ha dterima. Berarti variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

3.7.3 Koefisien Determinasi

lvi (Ghozali,2005). Penghitungan menggunakan SPSS, jika semakin tinggi hasil presentase yang dihasilkan maka semakin bagus model tersebut dalam memprediksi keputusan investasi.

3.7.4 Matrik Klasifikasi.

Matrik klasifikasi akan menunjukkan kekuatan memprediksi dari

model regresi untuk memprediksi kemungkinan penerimaan opini going

lvii BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metodeanalisis statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan software SPSS untuk melakukan pengujian asumsi klasik dan pengujian regresi logistik. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai dengan metode analisis data yang telah ditentukan.

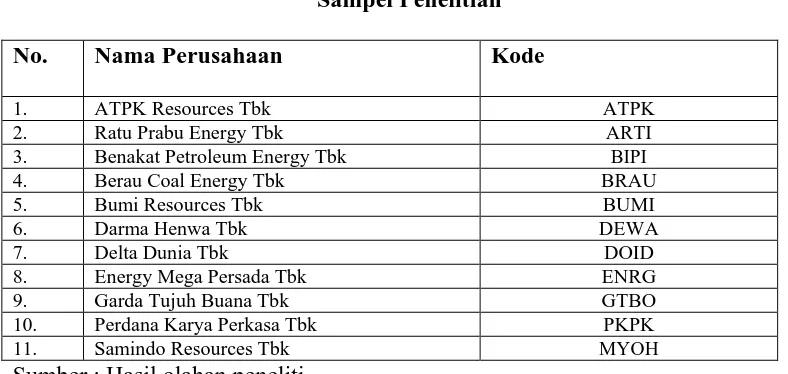

Berdasarkan kriteria yang telah ditetapkan, diperoleh 11 perusahaan yang memenuhi kriteria dan dijadikan sampel dalam penelitian dan diamati selama periode 2011- 2013 sebagai berikut :

Tabel 4.1 Sampel Penelitian

No. Nama Perusahaan Kode

1. ATPK Resources Tbk ATPK

2. Ratu Prabu Energy Tbk ARTI

3. Benakat Petroleum Energy Tbk BIPI

4. Berau Coal Energy Tbk BRAU

5. Bumi Resources Tbk BUMI

6. Darma Henwa Tbk DEWA

7. Delta Dunia Tbk DOID

8. Energy Mega Persada Tbk ENRG

9. Garda Tujuh Buana Tbk GTBO

10. Perdana Karya Perkasa Tbk PKPK

11. Samindo Resources Tbk MYOH

lviii 4.2 Analisis Hasil Data

4.2.1Analisis Statistik Deskriptif

Statistik deskriptif berguna untuk mengetahui karakteristik sampelyang digunakan dalam penelitian.

Tabel 4.2 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kualitas Audit 33 0 1 .27 .452

Opini Audit Tahun sebelumnya

0 1 .30 .467

33

Pertumbuhan Perusahaan 33 .0502 4.0079 .542924 .7666089 Opini Audit Tahun

Sebelumnya

33 0 1 .24 .435

Valid N (listwise) 33

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.2 dapat dideskripsikan beberapa hal berikut ini :

lix 2. Variabel kualitas audit memiliki range sebesar 1 dan memiliki nilai

minimum sebesar 0 dan memiliki nilai maksimum sebesar 1 dan memiliki nilai rata-rata (mean) sebesar 0,27 dan memiliki standar deviasi sebesar 0,452 dan memiliki variance sebesar 0,205. Perusahaan yang menggunakan KAP big four dalam penelitian ini ada 3 perusahaan.

3. Variabel opini audit tahun sebelumnya memiliki range sebesar 1 dan memiliki nilai minimum sebesar 0 dan memiliki nilai maksimum sebesar 1 dan memiliki nilai rata-rata (mean) sebesar 0,30 dan memiliki standar deviasi sebesar 0,467 dan memiliki variance sebesar 0,218. Dari total N, terdapat 10 perusahaan yang mendapat opini audit going concern pada periode sebelum penelitian.Variabel pertumbuhan perusahaan memiliki

range sebesar 3,9577 dan memiliki nilai minimum sebesar 0,0502

danmemiliki nilai maksimum sebesar 4,0079 dan memiliki nilai rata-rata(mean) sebesar 0,5429 dan memiliki standar deviasi sebesar 0,7666 danmemiliki variance sebesar 0,588. Dalam penelitian ini, pertumbuhan diukur dengan skala rasio penjualan dari tahun penelitian dan tahun sebelumnya.

lx

dummy. Dimana perusahaan yang menerima opini audit unqualified

dengan going concern atau going concern audit report (GCAR) diberi kode 1 sedangkan perusahaan yang menerima opini audit unqualified dengan non going concern atau non going audit report (NGCAR) diberi kode 0.

4.2.2. Uji Multikolonieritas

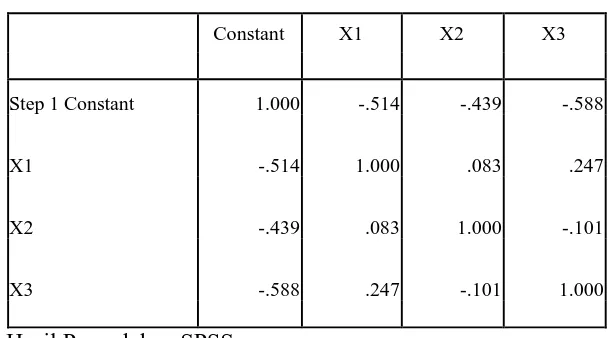

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasiyang kuat antara variabel bebasnya. Multikolonieritas adalah situasi adanya korelasi antar variabel-variabel independen yang satu dengan yang lainnya, dalam hal ini variabel-variabel ini disebut tidak orthogonal. Variabel yang bersifat orthogonal adalah variabel yang memiliki nilai korelasi diantaranya sama dengan nol. Dalam penelitian ini jejak multikolonieritas dapat dilihat dari nilai korelasi antar variabel yang terdapat dalam matriks korelasi. Hasil uji gejala multikolonieritas disajikan pada tabel 4.3 berikut ini :

Tabel 4.3

Hasil Uji Multikolonieritas Correlation Matrix

Constant X1 X2 X3

Step 1 Constant 1.000 -.514 -.439 -.588

X1 -.514 1.000 .083 .247

X2 -.439 .083 1.000 -.101

X3 -.588 .247 -.101 1.000

lxi Dari hasil pengujian dapat disimpulkan bahwa tidak terdapat gejala multikolonieritas antar variabel independen. Gejala multikolonieritas terjadi apabila nilai korelasi antar variabel independen lebih besar dari 0.90. Matrik korelasi diatas memperlihatkan bahwa korelasi antar variabel independen yang paling besar 0,247 atau lebih kecil dari 0,90. Berdasarkan hasil ini, dapatdisimpulkan bahwa variabel kualitas audit, opini audit tahun sebelumnya, dan pertumbuhan perusahaan lolos uji gejala multikolonieritas.

4.2.3. Menilai Keseluruhan Model

Uji ini digunakan untuk melihat model yang telah dihipotesiskan telah

fit atau tidak dengan data. Pengujian dilakukan dengan membandingkan nilai

antara -2 log likelihood pada awal (block number = 0) dengan nilai -2 log

likelihood pada akhir (block number = 1). Nilai -2 loglikelihood awal pada

block number = 0, dapat ditunjukkan melalui table berikut ini.

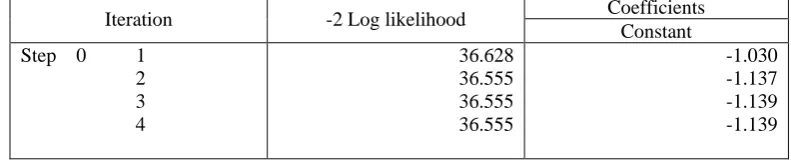

Tabel 4.4

Nilai -2 Log Likelihood (-2 LL awal) Iteration Historya,b,c

Iteration -2 Log likelihood Coefficients Constant

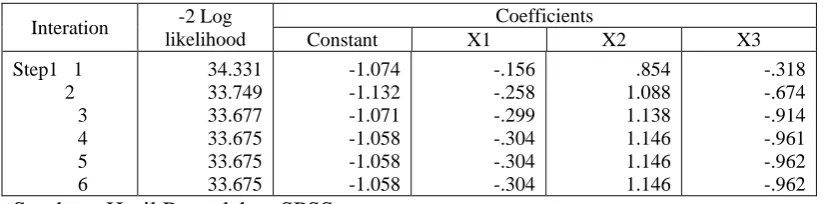

lxii Nilai -2 log likelihood akhir pada block number = 1, dapat ditunjukkanmelalui tabel 4.5 berikut ini :

Tabel 4.5

Nilai -2 log likelihood (-2 LL akhir) Iteration Historya,b,c,d

Interation -2 Log

Sumber : Hasil Pengolahan SPSS

Dari tabel 4.4 dan tabel 4.5 dapat dilihat bahwa -2 log likelihood awal pada block number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat pada step 3, memperoleh nilai sebesar 36.555. Kemudian pada tabel selanjutnya dapat dilihat nilai -2 LL akhir dengan

block number = 1 nilai -2 log likelihood pada tabel 4.5 mengalami

perubahan setelah masuknya beberapa variabel independen pada model penelitian, akibatnya nilai -2 LL akhir pada step 5 menunjukkan nilai 33.675.

lxiii kualitas audit, opini audit tahun sebelumnya dan pertumbuhan perusahaan dalam model penelitian akan memperbaiki model fit dalam penelitian ini.

4.2.4. Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan denganmenggunakan goodness of fitness test yang diukur dengan nilai chi

square pada bagian bawah uji hosmer and lemeshow. Jika nilai Hosmer

andLemeshow‟s Goodness of Fit Test ≤ 0,05, maka berarti terdapat perbedaansignifikan antara model dengan nilai observasinya sehingga

goodness fit model tidak baik karena model tidak dapat memprediksi nilai

observasinya (Ghozali, 2006).

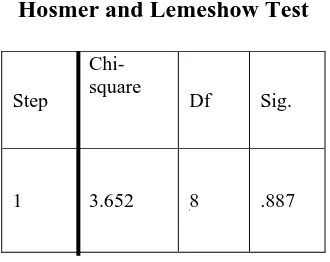

Tabel 4.6

Hosmer and Lemeshow Test

Sumber : Hasil Pengolahan SPSS

Tabel 4.6 menunjukkan nilai Hosmer and Lemeshow‟s Goodness

ofFit sebesar 3.652 dengan signifikan 0.887. Nilai signifikansi yang

diperolehlebih besar dari 0,05 maka Ho tidak dapat ditolak (diterima). Hal ini berarti model regresi layak untuk digunakan dalam analisis selanjutnya,

Step

Chi-square

Df Sig.

lxiv karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati.

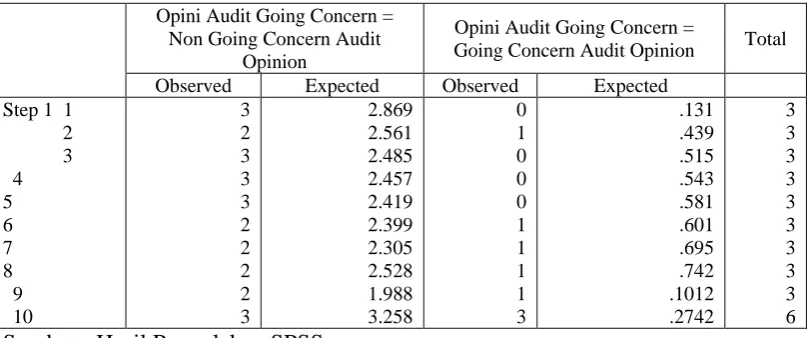

Tabel 4.7

Contingency Table for Hosmer and Lemeshow Test

Opini Audit Going Concern = Non Going Concern Audit

Opinion

Opini Audit Going Concern =

Going Concern Audit Opinion Total

Observed Expected Observed Expected Step 1 1

Sumber : Hasil Pengolahan SPSS

Dari tabel kontijensi untuk uji hosmer and lemeshow, dapat dilihat bahwa dari sepuluh langkah pengamatan untuk penerimaan opini audit going concern yang baik (1) maupun yang tidak baik (0), nilai yang diamatimaupun nilai yang diprediksi, tidak mempunyai perbedaan yang terlaluekstrim. Ini menunjukkan bahwa model regresi logistik yang digunakan dalam penelitian ini mampu memprediksi nilai observasinya.

4.3. Hasil Pengujian Hipotesis

lxv terdiri dari 8 perusahaan yang menerima opini audit unqualified dengan going

concern atau going concern audit report (CAGR)ditandai dengan angka 1 dan

25 perusahaan yang menerima opini audit unqualified dengan non going

concern atau non going concern audit report(NCAGR) ditandai dengan angka

0. Pemberian tanda tersebut dinamakan dengan variabel dummy.

Tabel 4.8

Ikhtisar Pengolahan Data Case Processing Summary

Unweighted Casesa N Percent

Selected Cases Included in Analysis

a. If weight is in effect, see classification table for the total number of cases. Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.8 di atas dapat diambil analisis sebagai berikut :

a. Jumlah sampel pengamatan sebanyak 33 sampel, dan seluruh sampel telah diperhitungkan ke dalam pengujian hipotesis.

b. Tidak ada variabel dependen yang dikeluarkan dengan nilai

dummyvariabel. Variabel dependen bernilai 1 untuk unqualified dengan

going concern atau going concern audit report (CAGR) dan bernilai

0untuk opini audit unqualified dengan non going concern atau nongoing

lxvi c. Metode yang digunakan untuk memasukkan data adalah metode enter

dimana apabila menggunakan metode ini seluruh variabel bebas (independen) disertakan dalam pengolahan analisis data untuk mengetahui variabel mana yang berpengaruh terhadap variabel dependen.

4.3.1. Uji Signifikansi Pengaruh Parsial ( Uji Wald)

Dalam regresi linear, baik sederhana maupun berganda, uji t digunakan untuk menguji signifikansi dari pengaruh parsial.Pada regresi logistik, uji signifikansi pengaruh parsial dapat diuji dengan uji Wald.Dalam uji Wald, statistik yang diuji adalah statistik wald (Wald Statistic).Dalam uji hipotesis dengan regresi logistik cukup denganmelihat Variables in the Equation, pada kolom Significant dibandingkan dengan tingkat kealphaan 0,05 (5%). Apabila tingkat signifikansi < 0,05, maka Hipotesis diterima.

Tabel 4.9 Hasil Uji t Parsial Variables in the Equation

95% C.I.for EXP(B)

B S.E. Wald Df Sig. Exp(B) Lower Upper

lxvii

95% C.I.for EXP(B)

B S.E. Wald Df Sig. Exp(B) Lower Upper

X2 1.146 .870 1.735 1 .188 3.146 .572 17.309

X3 -.962 1.163 .684 1 .408 .382 .039 3.736

Constant -1.058 .781 1.838 1 .175 .347

a. Variable(s) entered on step 1: X1, X2, X3. Sumber : Hasil Pengolahan SPSS

Persamaan regresi dapat dilihat dari kolom B pada tabel 4.9. Tanda matematika dalam persamaan yang akan dibentuk mengikuti angka dalam kolom B. Persamaan regresi logistik yang terbentuk dapat dinyatakan sebagai berikut :

Y = α + β1 X1+ β2 X2+ β3 X3+ ε

Y = (- 1.058) – 0.304 X1 + 1.146X2 - 0.962X3+ ε

Keterangan:

Y = Opini audit going concern (variabel dummy α = Konstanta X1 = kualitas audit

X2 = opini audit tahun sebelumnya

X3 = Pertumbuhan perusahaan

lxviii Konstanta sebesar -1.058 menyatakan bahwa jika tidak diperhitungkan kualitas audit, opini audit tahun sebelumnya dan pertumbuhan perusahaan, maka kemungkinan penerimaan opini goingconcern adalah sebesar -1.058.

Model di atas dapat diinterpretasikan sebagai berikut:

a. Variabel X1 (kualitas audit) menunjukkan nilai koefisien sebesar– 0.304 dengan tingkat signifikansi 0,761 lebih besar dari 0.05 (5%) artinya dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien negatif dan tidak signifikan terhadap penerimaan opini going

concern.

b. Variabel X2 (opini audit tahun sebelumnya) menunjukkan nilai koefisien sebesar 1.146 dengan tingkat signifikansi 0,188 lebih besar dari 0,05 (5%) artinya dapat disimpulkan bahwa variabel ini memiliki pengaruh koefisien positif dan tidak signifikan terhadap penerimaan opini going concern.

c. Variabel X3 (pertumbuhan perusahaan) menunjukkan nilai koefisien sebesar -0.962 dengan tingkat signifikansi 0,408 lebih kecil dari 0,05 (5%) artinya dapat disimpilkan bahwa variabel ini berpengaruh negatif dan tidak signifikan terhadap penerimaan opini going concern.

4.3.2. Uji Omnibus ( Uji G)

lxix Uji hipotesisnya dengan tingkat kealpaan 0,05 maka kesimpulan yang dapat diambil adalah :

1. Jika p-value dalam hal ini adalah sig -2 tailed> 0,05 maka Ho diterima dan Ha ditolak, berarti variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

2. Jika p-value dalam hal ini adalah sig -2 tailed< 0,05 maka Ho ditolak dan Ha diterima. Berarti variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

Tabel 4.10

Uji Omnibus (simultan)

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.10 dapat dilihat bahwa tingkat signifikan sebesar 0,411 > 0,05 maka variabel kualitas audit, opini audit tahun sebelumnya dan

pertumbuhan perusahaan secara bersama-sama tidak berpengaruh terhadappenerimaan opini audit going concern.

4.3.3. Koefisien Determinasi

lxx digunakan adalah Nagelkerke’s R Square (Ghozali,2005). Penghitungan menggunakan SPSS, jika semakin tinggi hasil presentase yang dihasilkan maka semakin bagus model tersebut dalam memprediksi keputusan investasi.

Tabel 4.11 Koefisien Determinasi

Model Summary

Cox & Snell R Nagelkerke R Step -2 Log likelihood Square Square

1 33.675a .084 .125

a

.Estimation terminated at iteration number 6 because parameter estimateschanged by less than ,001

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.11 di atas, maka dapat dilihat bahwa hasil analisis regresi logistik secara keseluruhan menunjukkan nilai Cox & SnellR Square sebesar 0,084. Cox & Snell R Square merupakan ukuran yangmencoba meniru ukuran R Square pada multiple regression yang didasarkan pada teknik estimasi

likelihood dengan nilai maksimum kurang dari satu, sehingga sulit untuk

diinterpretasikan.

lxxi RSquare pada multiple regression. Dilihat dari hasil output pengolahan data nilai

Nagelerke‟sR Square adalah sebesar 0,125 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 12,5%, dan sisanya sebesar 87.5% dijelaskan oleh variabel-variabel lain di luar variabel penelitian.

4.3.4. Matrik Klasifikasi

Matriks klasifikasi akan menunjukkan kekuatan prediksi dari modelregresi

untuk memprediksi kemungkinan keterjadian variable terkait(dependen) pada perusahaan dilihat melalui classification table.

Tabel 4.12 Matrik Klasifikasi Classification Tablea,b

Predicted

Opini Audit Going Concern

Percentage

Observed 0 1 Correct

Step 0 Opini Audit Going Concern 0 25 0 100.0

1 8 0 .0

Overall Percentage 75.8

a. Constant is included in the model.

b. The cut value is ,500

lxxii Tabel 4.12 menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern sebesar 100%. Hal ini berarti bahwa dengan menggunakan model regresi yang digunakan ada 8 perusahaan yang diprediksi akan opini audit going concern dari 33 perusahaan. Dan kekuatan prediksi model untuk opini auditunqualified dengan non going

concern adalah sebesar 0%. Hal ini berartibahwa dengan menggunakan model

regresi yang digunakan ada 25 perusahaan yang diprediksi akan opini audit

unqualified dengan non goingconcern.

4.4. Pembahasan Hasil Penelitian

Berdasarkan hasil analisis data, diketahui bahwa dari semua variabel independen hanya variabel opini audit tahun sebelumnya yang berpengaruh positif namun tidak signifikan terhadap opini audit going concern. Sedangkan variabel kualitas audit dan pertumbuhan perusahaan berpengaruh negatif dan tidak signifikan terhadap opini audit going concern pada perusahaan pertambangan yang terdaftar di BEI.

1. Hubungan Kualitas Audit (X1) Terhadap Penerimaan Opini

GoingConcern (Y)

lxxiii

concern. Hal ini disebabkan oleh adanya outlier dalam model yang tidak

dihilangkan karena masih merupakan fenomena subjek penelitian.

Hasil penelitian ini konsisten dengan penelitan yang dilakukan oleh Ompusunggu (2014), Setyarno (2006) dan Demak (2012) yang menyatakan bahwa kualitas audit yang diproksikan pada KAP big four dan KAP non big

four tidak berpengaruh signifikan terhadap penerimaan opini audit going

concern.

Namun hasil ini tidak konsisten dengan penelitian Doris (2010) yang diproksikan dengan ukuran KAP yang membuktikan bahwa kualitas audit berpengaruh positif tidak signifikan terhadap penerimaan opini audit going

concern.

2. Hubungan Opini Audit Tahun Sebelumnya (X2) Terhadap Penerimaan Opini Going Concern (Y)

Variabel independen opini audit tahun sebelumnya memiliki nilai koefisienpositif sebesar 1.146 dengan tingkat signifikan 0.88 > 0.05 artinyavariabel kualitas audit tidak berpengaruh secara signifikan dengan arah negative terhadap penerimaan opini going concern.

lxxiv sebelumnya berpengaruh positif dansignifikan terhadap penerimaan opini audit tahun sebelumnya.

3. Hubungan Pertumbuhan Perusahaan (X3) terhadap Penerimaan OpiniGoing Concern (Y)

Variabel independen pertumbuhan perusahaan yang diproksikan pada tingkat penjualan memiliki nilai koefisien negatif sebesar 0.962 dengan tingkat signifikan 0.408 < 0,05 artinya bahwa variabel opini audit berpengaruh secara negatif dan tidak signifikan terhadap penerimaan opini audit tahun sebelumnya.

lxxv BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini merupakan studi yang menganalisis tentang faktor keuangan dan non keuangan terhadap opini audit going concern. Dalam penelitian ini terdapat 1 variabel dependen yaitu opini audit going concerndan 3 variabel independen yaitu terdiri dari kualitas audit ,opini audit tahun sebelumnya, pertumbuhan perusahaan. Berdasarkan hasil uji analisis data serta pembahasan yang telah dilakukan maka dapat ditarik kesimpulan yaitu :

Pada pengujian pengaruh Simultan diketahui kemampuan seluruh variabel bebas secara bersama-sama berdasarkan hasil pengujian secara simultan dengan

uji Omnibus Test of Model Coefficients, disimpulkan bahwa seluruh variabel

bebas secara simultan berpengaruh terhadap penerimaan opini audit going

concern dengan nilai probabilitas (Sig) 0,411 yakni lebih besar dari

lxxvi Variabel X2 (opini audit tahun sebelumnya) berpengaruh pada opini audit going

concernperusahaan pertambangan yang terdaftar di Bursa Efek Indonesia,dengan

nilai koefisien sebesar 1.146 dengan tingkat signifikansi 0,188 lebih besar dari 0,05 (5%), Variabel X3 (pertumbuhan perusahaan) berdasarkan hasil pengujian menggunakan aplikasi SPSS, disimpulkan bahwa Variabel X3 (pertumbuhan perusahaan) berpengaruh terhadap opini auditgoing concern perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, dengan nilai koefisien sebesar -0.962 dengan tingkat signifikansi 0,408 lebih kecil dari 0,05 (5%)

5.2 Keterbatasan Penelitian

Keterbatasan yang dihadapi dalam penelitian ini adalah :

1. Sampel penelitian terbatas pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia, sehingga tidak dapat menggambarkan secara umum semua jenis perusahaan di Indonesia. 2. Periode penelitian hanya tiga tahun, sehingga belum cukup lama untuk

menentukan tren penerimaan opini going concern dalam jangka panjang.

3. Penelitian ini hanya menggunakan tiga variabel yaitu : kualitas audit, opini audit tahun sebelumnya dan pertumbuhan perusahaan.

5.3 Saran

lxxvii 1. Penelitian ini hanya memasukkan tiga variabel bebas saja. Sebaiknya, peneliti yang akan menggunakan pendekatan yang sama menambahkan variabel bebasnya dengan variabel yang juga diperkirakan dapatmempengaruhi penerimaan opini going concern seperti opinion

shopping,debt default, dll.

2. Sebaiknya tahun penelitian ditambah untuk memperluas observasi sehingga hasil yang diperoleh lebih tepat.

3. Hasil penelitian menunjukkan hubungan negatif antara kualitas audit dengan penerimaan opini going concern. Hal ini membuka kemungkinan bagi KAP non-Big Four untuk bersaing dengan KAP

Big Four dalam memberikan opini audit going concern yang baik.

Oleh karena itu, disarankan bagi pihak manajemen bahwa sebenarnya profesionalitas KAP non Big Four dalam memberikan opini audit

going concern tidak perludiragukan.

xviii BAB II

TINJAUAN PUSTAKA

2.4 Tinjauan Pustaka

2.1.1 Teori Keagenan (Agency Theory)

Menurut Jensen dan Meckling (1996:87) ”mendefinisikan teori agensi merupakan hubungan keagenan suatu kontrak antara pemilik (principal) dengan manajer (agent). Agar hubungan kontraktual ini dapat berjalan dengan baik, maka principal akan mendelegasikan otoritas pembuatan keputusan kepada agent”.

Tujuan dari teori agensi adalah sebagai berikut :

1. Meningkatkan kemampuan individu (baik prinsipal maupun agen) dalam mengevaluasi lingkungan dimana keputusan harus diambil (The

beliefrevision role).

2. Mengevaluasi hasil dari keputusan yang telah diambil guna mempermudah pengalokasian hasil antara prinsipal dan agen sesuai dengan kontrak kerja (Theperformance evaluation role), Hubungan inilah disebut dengan teori keagenan.

xix

agent sama–sama berusaha memaksimumkan kesejahteraannya

masing-masing.

Secara garis besar teori agensi dikelompokkan menjadi dua yaitu

positiveagency research dan principal agent research. Positive agent research

memfokuskan pada identifikasi situasi dimana agen dan prinsipal mempunyai tujuan yang bertentangan dan mekanisme pengendalian yang terbatas hanya menjaga perilaku self serving agen. Principal agent research mengungkapkan bahwa hubungan agent - principal dapat diaplikasikan secara lebih luas, misalnya untuk menggambarkan hubungan pekerja dan pemberi kerja, lawyer dengan kliennya, auditor dengan auditee.

Menurut Scott (2000:56) ada dua jenis asymmetric information yaitu “adverseselection dan moral hazard”. Adverse selection adalah suatu tipe informasiasimetri (asymmetric information) dimana satu orang atau lebih pelaku-pelaku bisnis atau transaksi-transaksi potensial yang dapat mengamati kegiatan-kegiatan mereka secara penuh dibandingkan dengan pihak lain, sedangkan moral hazard ini terjadi karena pihak-pihak diluar perusahaan (investor)mendelegasikan

xx 2.1.2 Teori Sinyal (Signaling Theory).

Menurut Mamduh (2004:314) menyatakan bahwa ”perusahaan dapat meningkatkan nilai perusahaan, dengan mengurangi informasi asimetri”. Salah satu cara untuk mengurangi informasi asimetri adalah dengan memberikan sinyal pada pihak luar termasuk investor.

Teori sinyal (signaling theory) adalah teori yang menjelaskan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau informasi lain yang menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain. Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi.

Auditing dapat mengurangi asimetri informasi antara manajemen dan

stakeholders perusahaan, karena memungkinkan pihak diluar perusahaan

untukmemverifikasi validitas laporan keuangan dengan memberikan opini audit.

2.1.3 Auditing

Pengertian Auditing menurut Alvin dan Randal (1996: 203)” Auditing

is the accumulation and evaluation of evidence about information to determine

and report on the degree of correspondence between the information and

established criteria. Auditing should be done by a competent, independent

xxi Dari pengertian diatas, dapat diketahui bahwa auditing terdiri dari beberapa kegiatan, yaitu; akumulasi dan evaluasi bukti yang berkaitan dengan laporan keuangan perusahaan untuk menentukan apakah laporan keuangan yang telah disajikan memang telah sesuai dengan ketentuan yang diterima umum dan telah dapat dipercaya. Untuk meningkatkan keakuratan informasi ini, dibutuhkan seorang auditor yang handal, dan dapat dipercaya, tidak memihak kepada siapapun yang berkepentingan dengan informasi yang disajikan dalam laporan keuangan.

Pengertian auditing menurut tokoh lain, dalam hal ini penulis kutip dari Mulyadi (2002:70).

Auditing merupakan suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antar pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan serta menyampaikan hasil-hasilnya kepada pihak-pihak yang berkepentingan.

Sedangkan pengertian auditing menurut Konrath (2002:5). mendefinisikan auditing sebagai:

xxii hasilnya kepada pihak-pihak yang berkepentingan.

Beberapa poin penting yang dapat penulis rangkum dari ketiga pengertian auditing diatas, yaitu auditing merupakan :

a. Suatu proses akumulasi yang sistematis

Auditing merupakan proses pengumpulan informasi-informasi keuangan yang disajikan oleh auditee secara terstuktur, terorganisir, danmemiliki tujuan yang jelas.

b. Mengevaluasi bukti yang dikumpulkan secara objektif

Salah satu bagian dari proses yang sistematis sebagaimana yang telah disebutkan diatas adalah pengumpulan bukti sebagai dasar untuk pernyataan(asersi) yang dibuat oleh individu atau badan usaha yang membuat asersi tersebut, tanpa memihak atau berprasangka terhadap bukti yang telah dikumpulkan.

c. Menilai dan membandingkan kesesuaian antara informasi yang disajikan dengan apa yang terjadi pada kenyataannya

Bukti yang terkumpul dibandingkan dengan melihat nilai riil dari yang terdapat pada bukti tersebut. Hal ini dapat dilakukan sesuai dengan program audit yang telah direncanakan oleh auditor. Standar yang dipakai sebagaidasar untuk menilai pernyataan tersebut adalah : peraturan yang ditetapkan oleh suatu badan tertentu; anggaran atau ukuran prestasi pemilik satuan usaha; standar Akuntansi Keuangan (SAK)

xxiii didapat disampaikan kepada pihak perusahaan yang kemudian akanditetapkan apakah sesuai atau tidaknya laporan perusahaan. Hal tersebut disampaikan dalam bentuk laporan audit (audit report). Laporanaudit baku terdiri dari tiga paragraf yaitu paragraf pangantar (introductoryparagraph), paragraf lingkup (scope paragraph), dan paragraf pendapat (opinion paragraph). Tujuan dari penyampaian ini adalah untuk memberikan informasai dan membantu pihak eksternal perusahaan yang memiliki kepentingan terhadap perusahaan untuk memberikan keputusan yang berkaitan dengan laporan keuangan perusahaan.

e. Seseorang yang melakukan audit (auditor) bersifat independen Auditor haruslah bersifat independen, artinya tidak memihak pada

kepentingan pihak internal maupun ekternal perusahaan. Tujuannya adalahuntuk meningkatkan keakuratan dari informasi audit yang disampaikan.

2.1.4 Opini Audit

xxiv laporan keuangan yang disajikan perusahaan.

Dalam melakukan suatu proses audit, auditor melakukan pemeriksaan dan penelusuran terhadap dokumen pendukung yang berkaitan dengan informasi akuntansi yang disajikan dalam laporan keuangan untuk memperoleh keyakinan atas kewajaran penyajian laporan keuangan tersebut. Setelah melakukan serangkaian tahapan dalam suatu penugasan audit, barulah auditor dapat menentukan pendapat atas laporan keuangan perusahaan yang telah disajikan yang dinyatakan dalam laporan auditor independen. Laporan auditor independen memuat suatu pernyataan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan suatu entitas, hasil usaha, dan arus kas sesuai dengan standar akuntansi keuangan di Indonesia. (SPAP, 2011:508.2).

Berdasarkan Standar Profesional Akuntan Publik – PSA 29 SA Seksi 508 (2011), terdapat lima jenis opini auditor, yaitu:

1. Pendapat wajar tanpa pengecualian (unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan auditor bentuk baku (unqualified opinionwith

explanatory language)

xxv mengharuskan auditor untuk menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan auditor bentuk baku. Keadaan tersebut meliputi:

a. Pendapatan auditor sebagian didasarkan atas laporan auditor independen lain.

b. Untuk mencegah agar laporan keuangan tidak menyesatkan karena keadaan-keadaan yang luar biasa, laporan keuangan disajikan menyimpang dari suatu prinsip akuntansi yang dikeluarkan oleh Institut Akuntan Publik Indonesia.

c. Jika terdapat kondisi dan peristiwa yang semula menyebabkan auditor yakin tentang adanya kesangsian mengenai kelangsungan hidup entitas, namun setelah mempertimbangkan rencana manajemen, auditor berkesimpulan bahwa rencana manajemen tersebut dapat secara efektif dilaksanakan dan pengungkapan mengenai hal itu telah memadai.

d. Di antara periode akuntansi terdapat suatu perubahan material dalam penggunaan prinsip akuntansi atau dalam metode penerapannya.

e. Keadaan tertentu yang berhubungan dengan laporan auditor atas laporan keuangan komparatif.

f. Data keuangan kuartalan tertentu yang diharuskan oleh Badan Pengawas Pasar Modal (Bapepam) namun tidak disajikan atau tidak di-review. g. Informasi tambahan yang diharuskan oleh Institut Akuntan Publik

xxvi Dewan tersebut, dan auditor tidak dapat melengkapi prosedur audit yang berkaitan dengan informasi tersebut, atau auditor tidak dapat menghilangkan keragu-raguan yang besar apakah informasi tambahan tersebut sesuai dengan panduan yang dikeluarkan oleh Dewan tersebut. h. Informasi lain dalam suatu dokumen yang berisi laporan keuangan

auditan secara material tidak konsisten dengan informasi yang disajikan dalam laporan keuangan.

Selain itu, auditor dapat menambahkan paragraf penjelasan untuk menekankan suatu hal tentang laporan keuangan.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Auditor menyatakan bahwa laporan keuangan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan.

Pendapat ini dinyatakan bilamana:

a. Ketiadaan bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian

(unqualified opinion) dan ia berkesimpulan tidak menyatakan

tidakmemberikan pendapat (disclaimer opinion).

xxvii pendapat tidak wajar (adverse opinion).

4. Pendapat tidak wajar (adverse opinion)

Auditor menyatakan bahwa laporan keuangan tidak menyajikan secara

wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia. Pendapat ini dinyatakan bila, menurut pertimbangan auditor, laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan standar akuntansi keuangan di Indonesia.

5. Pernyataan tidak memberikan pendapat (disclaimer opinion)

Auditor tidak memberikan pendapat atas suatu laporan keuangan perusahaan. Auditor dapat tidak menyatakan suatu pendapat bilamana ia tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan standar akuntansi keuangan. Jika auditor menyatakan tidak memberikan pendapat, laporan auditor harus memberikan semua alasan substantif yang mendukung pernyataannya tersebut.

2.1.5 Opini Audit Going Concern

Going concern adalah kemampuan perusahaan dalam menjalankan

aktivitas operasional usahanya dalam kurun waktu yang lama pada masa yang

akan datang. Kosasih (1985: 33) menyatakan bahwa istilah ini diartikansebagai

xxviii Carmichael dalam The Auditor‟s Reporting Obligation menyatakan bahwa going

concern dipengaruhi oleh ketidakpastian yang sangat material yang mengancam

kelangsungan hidup suatu entitas atau perusahaan.

Menurut Altman dan McGough (1974:65) masalah going concern terbagi dua, yaitu masalah keuangan yang meliputi kekurangan (defisiensi) likuiditas, defisiensi ekuitas, penunggakan utang, kesulitan memperoleh dana, serta masalah operasi yang meliputi kerugian operasi yang terus-menerus, prospek pendapatan yang meragukan, kemampuan operasi terancam, dan pengendalian yang lemah atas operasi.

Opini audit going concern adalah opini yang dikeluarkan oleh

auditoruntuk mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya (SA Seksi 341). Dalam melaksanakan prosedur audit, auditor bertanggung jawab untuk mengevaluasi adanya kondisi yang dapat menimbulkan kesangsian besar terhadap kemampuan perusahaan untuk mempertahankan hidupnya (SA Seksi 341, paragraf 02).

xxix Berikut ini beberapa contoh peristiwa yang menjadi pertimbangan auditor dalam memberikan opini audit goingconcern − dalam hal ini tidak hanya terbatas pada pristiwa berikut−diantaranya :

1. Trend negatif, misalnya kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan perusahaan, dan rasio keuangan penting yang menunjukkan nilai dibawah standar perusahaan.

2. Kesulitan keuangan, misalnya kegagalan melunasi kewajiban yang telah jatuh tempo, penunggakan pembayaran deviden, dan restrukturisasi utang. 3. Masalah intern, misalnya adanya karyawan yang melakukan mogok kerja,

ketergantungan besar atas sukses proyek tertentu, komitmen yang panjang yang tidak ekonomis, dan kebutuhan untuk secara signifikian memperbaiki operasi.

4. Masalah luar, misalnya masalah gugatan pengadilan baik yang dilakukan oleh pemasok, maupun pelanggan yang merasa tidak puas dengan pelayanan perusahaan, kehilangan pelanggan dan pemasok utama, kerugian akibat bencana besar, keluarnya undang-undang yang mengancam keberadaan perusahaan, kehilangan franchise, lisensi atau paten yang penting, dan bencana yang tidak diasuransikan.

xxx 1. Rencana untuk menjual aktiva.

2. Rencana penarikan utang atau restrukturisasi.

3. Rencana untuk mengurangi atau menunda pengeluaran. 4. Rencana untuk menaikkan modal pemilik.

Perusahaan yang mendapat opini wajar tanpa pengecualian bukan berarti telah bebas dari kebangkrutan. Oleh karena itu auditor mengevaluasi tingkat kekuatan kelangsungan hidup perusahaan klien. Berikut beberapa pedoman yang diberikan oleh Ikatan Akuntan Indonesia mengenai dampak dari pengaruh kelangsungan hidup perusahaan terhadap opini yang dikeluarkan oleh auditor, yaitu :

1. Tanggungjawab auditor

Seorang auditor bertanggungjawab dalam mengevaluasi kelangsungan hidup perusahaan klien. Jika auditor menemukan adanya tanda-tanda yang menunjukkan gangguan operasional perusahaan, maka auditor harus :

a. Berkordinasi dengan pihak manajemen dan memastikan apa rencana manajemen dalam meminimalisir atau menghilangkan dampak yang akan mungkin terjadi pada masa yang akan datang dari temuan auditor.

b. Memastikan rencana tersebut efektif dan aman jika direalisasikan, dan memastikan pada manajemen bahwa mereka akan melaksanakan rencana tersebut.

2. Prosedur audit

xxxi Auditor cukup membuat suatu prosedur yang dapat menggambarkan kondisi klien yang sesungguhnya dimana dalam prosedur tersebut dapat dilihat kemungkinan-kemungkinan yang akan terjadi pada masa yang akan datang yang dapat merugikan iinternal maupun eksternal perusahaan. Menurut Mulyadi (2002) Berikut contoh prosedur audit yang dapat dibuat oleh auditor, yaitu :

a. Prosedur ananalitik,

b. Review terhadap peristiwa kemudian,

c. Review terhadap kepatuhan atas syarat-syarat utang,

d. Pembacaan notulen rapat pemegang saham, dewan komisaris, dan komite penting yang dibentuk,

e. Permintaan keterangan kepada penasehat hokum entitas dan pendapatnya, f. Konfirmasi dengan pihak-pihak yang mepunyai hubungan istimewa. 3. Pertimbangan atas kondisi peristiwa

Auditor dapat mempertimbangkan suatu peristiwa yang terjadi pada perusahaan klien dalam memberikan opini going concern. Mengidentifikasi kejadian tersebut, apakah berdampak merugikan atau tidak terhadap pihak- pihak yang berkaitan dengan perusahaan klien kemudian menentukan seberapa tingkat pengaruh kejadian tersebut terhadap operasional perusahaan.

4. Pertimbangan atas manajemen

Rencana manajemen perusahaan klien juga perlu dipertimbangkan dalam hal pemberian opini going concern. Hal ini apat dilihat pada contoh berikut : a. Apabila manajemen tidak memiliki rencana dalam hal pengurangan resiko

buruk suatu peristiwa untuk mempertahankan kelangsung hidup suatu perusahaan, maka auditor harus mempertimbangkan untuk menyatakan tidak memberikan pendapat (disclaimer opinion).

xxxii terjadi pada perusahaan, maka auditor memiliki dua pilihan, diantaranya :

a) Jika menurut auditor rencana yang dibuat manajemen perusahaan tidak efektif, maka auditor mempertimbangkan untuk menyatakan tidak memberikan opini (disclaimer opnion).

b) Jika menurut auditor rencana yang dibuat manajemen perusahaan efektif dan mampu mempertahankan kelangsungan hidup perusahaan, serta manajemen mengungkapkan rencana tersebut dalam catatan atas laporan keuangan, maka auditor dapat mempertimbangkan untuk memberikan pendapat wajar tanpa pengecualian (unqualified opinion).

c) Jika menurut auditor rencana manajemen tersebut efektif, namun tidak diungkapkan dalam catatan atas laporan keuangan, maka auditor dapat mempertimbangkan untuk memberikan pendapatwajar dengan pengecualian (qualified opinion) atau pendapat tidakwajar (adverse

opinion).

5. Pertimbangan Dampak Informasi Kelangsungan Hidup Entitas Terhadap Laporan Auditor Setelah auditor mempertimbangkan rencana manajemen, maka apabila auditor mendapat kesangsian akan kemampuan perusahaan dalam mempertahankan kelangsungan hidup dalam jangka waktu pantas, auditor harus mempertimbangkan dampak yang kemungkinan timbul atas laporan keuangan dan cukup atau tidaknya pengungkapannya. Berikut beberapa informasi yang dapat diungkapkan, yaitu :

xxxiii dalam waktu pantas.

b. Dampak yang mungkin ditimbulkan oleh kondisi atau peristiwa tersebut. c. Evaluasi manajemen terhadap signifikan atau tidaknya kondisi atau peristiwa

dan factor-faktor yang melemahkan dampak negatifnya. d. Kemungkinan diberhentikan operasi satuan waktu.

e. Rencana manajemen (termasuk informasi keuangan prospektif yang relevan). f. Informasi mengenai kemungkinan pulihnya kembali keadaan satuan usaha

atau klasifikasi aktiva yang dicatat atau klasifikasi utang. 2.1.6 Kualitas Audit

De Angelo (1981:78) mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Hasil penelitiannya menunjukkan bahwa KAP yang besar akan berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan dengan KAP yang kecil.

Berdasarkan pengertian yang dikemukakan diatas, dapat dipahami bahwa kualitas audit berkaitan dengan kemampuan auditor dalam menemukan, mengidentifikasi, dan melaporkan pelanggaran yang dilakukan oleh klien diserta dengan bukti-bukti yang ditemukan. Semakin besar KAP-nya, semakin tinggi kualitas auditnya.

Dalam penelitian yang lain yang dilakukan oleh Deis dan Giroux (2000:90), dikatakan bahwa beberapa hal yang mempengaruhi kualitas audit yaitu:

xxxiv audit pada klien yang sama maka kualitas audit yang dihasilkan akan semakin rendah.

2. Jumlah klien, semakin banyak jumlah klien maka kualitas audit akan semakin baik karena auditor dengan jumlah klien yang banyak akan berusaha menjaga reputasinya.

3. Kesehatan keuangan klien, semakin sehat kondisi keuangan klien maka akan ada kecenderungan klien tersebut untuk menekan auditor agar tidak mengikuti standar.

4. Review oleh pihak ketiga, kualitas audit akan meningkat jika auditor tersebut mengetahui bahwa hasil pekerjaannya akan direview oleh pihak ketiga.

Dari berbagai faktor diatas, dalam penelitian ini lebih menekankan pada ukuran Kantor Akuntan Publik sebagai tolok ukur kualitas audit. Adapun ukuran perusahaan tersebut diproksikan pada big four dan non big four. Berikut nama-nama perusahaan yang tergolong dalam KAP big four, yaitu :

1. Price Water House Coopers (PWC), yang bekerjasama dengan KAP Haryanto Sahari dan rekan.

2. Deloitte Touche Tohmatsu, yang bekerjasama dengan KAP Osman Bing Satrio dan rekan.

3. Klynveld Peat Marwick Goerdeler (KPMG) International, yang bekerjasama dengan KAP Siddharta dan Widjaja.

4. Ernst and Young (E&Y), yang bekerjasama dengan KAP Purwantoro, Sarwoko, dan Sandjaja. Suherman & Surja.

2.1.7 Pertumbuhan Perusahaan

xxxv pertumbuhan perusahaan diproksikan pada tingkat rasio penjualan. Hal ini disebabkan karena penjualan merupakan aktivitas utama dan merupakan pemasukan terbesar suatu perusahaan, termasuk perusahaan pertambangan. Pada penelitian Solikah (2007:38)”mengatakan bahwa ―rasio penjualan mengukur seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan”, Sedangkan menurut Fabozzi (2000;90)“pertumbuhan penjualan merupakan perubahan penjualan pada laporan keuangan pertahun. Dengan demikian, pertumbuhan perusahaanjuga menjadi salah satu poin penting bagi auditor dalam memberikan opini audit”.

Semakin tinggi rasio penjualan perusahaan, berarti semakin tinggi pertumbuhan perusahaannya dan semakin kecil kemungkinan untuk mendapat opini audit going conern, dan semakin meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Sebaliknya, semakin kecil rasio penjualan perusahaannya, semakin besar kemungkinan untuk mendapat opini going concern, dan semakin kecil pula kepercayaan investor menanamkan modalnya pada perusahaan tersebut. Perusahaan dengan rasiopertumbuhan penjualan negatif berpotensi besar mengalami penurunan laba sehingga apabila manajemen tidak segera mengambil tindakan perbaikan, perusahaan dimungkinkan tidak akan dapat mempertahankan kelangsungan hidupnya.

2.2 Penelitian Terdahulu