commit to user

TAX AVOIDANCE

(STUDI PADA PERUSAHAAN TERDAFTAR DI BEI TAHUN 2008)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi

Universitas Sebelas Maret

Oleh:

NURALIFMIDA AYU ANNISA NIM.F0307108

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

Skripsi dengan judul:

PENGARUH

CORPORATE GOVERNANCE

TERHADAP

TAX AVOIDANCE

(STUDI PADA PERUSAHAAN TERDAFTAR DI BEI TAHUN 2008)

Surakarta, 25 Februari 2011 Disetujui dan diterima oleh Pembimbing

commit to user

iii

Telah disetujui dan diterima baik oleh tim penguji Skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Surakarta, 29 Maret 2011

Tim Penguji Skripsi

1. Drs. Yacob Suparno, M.Si., Ak. ( ... ) NIP. 19521011 198003 1 002 Ketua

2. Lulus Kurniasih, S.E., M.Si., Ak. ( ... ) NIP. 19800530 200501 2 016 Pembimbing

commit to user

iv

Dan tidak ada alasan bagiku untuk tidak menyembah (Allah) yang telah menciptakanku

dan hanya kepada-Nyalah kamu akan dikembalikan (Yasin : 22).

Dan barang siapa menaati Allah dan Rasul (Muhammad), maka mereka itu akan bersama-sama dengan orang yang diberikan nikmat oleh Allah, (yaitu) para nabi, para pecinta kebenaran, orang-orang yang mati syahid

dan orang-orang saleh. Maka itulah teman yang sebaik-baiknya. (An-Nisa : 69)

"Kebanyakan dari kita tidak mensyukuri apa yang kita miliki,

tetapi selalu menyesali apa yang belum kita capai"

(Schopenhauer)

Kita sering berpura-pura menemui kesulitan dalam mencapai cita-cita.

Padahal sebenarnya, sangat suit menghindar dari kesempatan yang

datang silih berganti. (Julia Cameron)

Seberapa lamapun aku hidup, tidak akan pernah ada masa yang membosankan. (Harriet Doerr)

commit to user

v

Aku persembahkan karya kecilku ini untuk:

^^

Allah SWT atas limpahan rahmat-Nya--

^^

Papa , Mama, dan keluargaku--

^^My LitSist Sheila--

^^

My Boo Looneeto”--

^^

All My Friends --

^^

commit to user

vi

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul PENGARUH CORPORATE GOVERNANCE TERHADAP TAX AVOIDANCE.

Adapun skripsi ini disusun untuk memenuhi persyaratan dalam mencapai Gelar Sarjana Ekonomi pada Program S1 Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret. Penulis menyadari bahwa skripsi ini tidak akan selesai tanpa adanya bantuan dari berbagai pihak, untuk itu dengan segala kerendahan dan ketulusan hati penulis ingin menyampaikan rasa terima kasih kepada:

1. Bapak Prof. Dr. Bambang Sutopo, M.Com., Ak. selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret.

2. Bapak Drs. Jaka Winarna, M.Si., Ak. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

3. Ibu Lulus Kurniasih, M.Si, Ak. selaku dosen pembimbing akademik sekaligus pembimbing skripsi yang telah berkenan meluangkan waktu, tenaga, dan pikiran untuk mengarahkan dalam penulisan skripsi ini.

4. Bapak Drs. Yacob Suparno, M.Si., Ak. dan Bapak Sri Suranta, S.E., M.Si., Ak. selaku tim penguji skripsi.

5. Papa dan Mama tercinta, terima kasih buat doa dan kepercayaan yang telah diberikan, Ayu akan berusaha melakukan yang terbaik untuk membahagiakan

commit to user

vii

bisa jadi manusia yang soleha dan bertakwa kepada Allah SWT..

7. Adikku tercinta, Sheila terima kasih karena selalu menemani berkeluh kesah,

jalan-jalan, nonton film korea, belanja buat refreshing biar gak jenuh

menjalani rutinitas.

8. Someone Spc, Tomi, terima kasih atas pengertian, perhatian dan curahan kasih sayang hingga aku bisa seperti sekarang -18.07.06- .

9. Dewi, Wulan, Nia, Katrin, Lidya, dll sahabatku dimasa sekolah, yang telah

membantu menghilangkan penatku dan segalanya sehingga aku bisa selesai

kuliah sampai saat ini..

10. Irla, Nhani, dan Anis sahabatku semoga kita sukses bersama, terima kasih buat bantuannya selama ini, tanpa ada kalian bertiga, mungkin aku ga akan

bisa seperti ini..

11. Peka, Angga, Adhi, Rudi, dan Handoko (KTB-ers) terima kasih atas canda tawa dan kebersamaannya..

12. Kakak-kakakuu Cece Putcy, Coco Denny, dll yang udah minjemin buku, share

data dan gak bosen aku tanyain, terima kasih atas bantuan kalian dan semoga

sukses menggapai masa depan..

13. Teman-teman jauhku Achie dan Maria yang selalu nemenin ngobrol saat menunggu lama untuk men-download data.

14. Teman-teman Accounting Society Agen 007 yang tak pernah bisa kulupakan,

tetap semangat dan jangan lupakan slogan kita semua “Who is the Best?”

15. Semua sobat-sobatku yang selalu bersedia meluangkan waktu, tenaga, pikiran

commit to user

viii

Penulis menyadari bahwa skripsi ini jauh dari sempurna, untuk itu kritik dan saran yang membangun sangat penulis harapkan. Semoga skripsi ini bermanfaat bagi pembaca.

Surakarta, Februari 2011

commit to user

ix HALAMAN

JUDUL ... i

PERSETUJUAN ... ii

PENGESAHAN ... iii

MOTTO ... iv

PERSEMBAHAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN……….. xiv

BAB I. PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Motivasi Penelitian ... 8

E. Manfaat Penelitian…... 9

F. Sistematika Penulisan………. 10

commit to user

x

C. Pengukuran Corporate Governance... 20

1. Kepemilikan Institusional... 21

2. Struktur Dewan Komisaris... 23

3. Komite Audit... 25

4. Kualitas Audit... 27

D. Pengukuran Tax Avoidance... 30

1. Book Tax Gap... 30

2. Akuntansi Pajak Penghasilan di Indonesia dan PSAK No. 46.. 31

E. Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis... 32

III. METODE PENELITIAN A. Ruang Lingkup Penelitian... 41

B. Populasi, Sampel dan Teknik Pengumpulan Data... 41

C. Jenis dan Sumber Data... ... 43

D. Definisi Variabel dan Pengukurannya... 44

1. Variabel Independen... 44

a. Kepemilikan Institusional... 44

b. Struktur Dewan Komisaris... 45

c. Komite Audit... 45

d. Kualitas Audit... 46

2. Variabel Dependen... 46

E. Metode Analisis Data ... 47

1. Statistik Deskriptif... 47

commit to user

xi

b) Pengujian Multikolinearitas ... 47

c) Pengujian Autokorelasi ... 48

d) Pengujian Heteroskedastisitas ... 49

3. Uji Hipotesis... 50

IV. ANALISA DATA DAN PEMBAHASAN A. Deskripsi Data……….. ... 51

1. Seleksi Sampel... 51

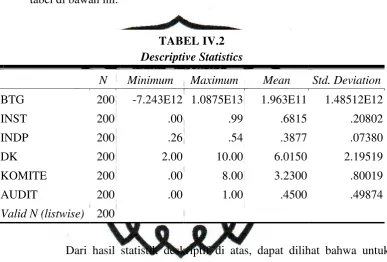

2. Statistik Deskriptif... 53

B. Uji Asusmsi Klasik ... 55

1) Uji Normalitas ... 55

2) Uji Multikolinearitas ………...…. 57

3) Uji Autokorelasi ……….……… 57

4) Uji Heteroskedastisitas ……… 59

C. Uji Hipotesis ... 59

1) Uji Ketepatan Perkiraan (R2)... 59

2) Uji Koefisien Regresi Simultan (Uji F) ... 60

3) Uji Signifikansi Parameter Individual (Uji t ) …………..….. 61

V. PENUTUP A. Kesimpulan ... 67

B. Keterbatasan ... 68

C. Rekomendasi... 69

commit to user

xii

Tabel Halaman

IV.1 Seleksi Pemilihan Sampel ... 52

IV.2 Statistik Deskriptif ... 53

IV.3 Hasil Uji Normalitas Data ... 56

IV.4 Hasil Uji Multikolinearitas ... 57

IV.5 Hasil Uji Autokorelasi... 58

IV.6 Hasil Ketepatan Perkiraan (Uji R2)... 60

IV.7 Hasil Uji Signifikansi-F ... 61

commit to user

xiii

Gambar Halaman

commit to user

xiv

commit to user

ABSTRAK

NURALIFMIDA AYU ANNISA

NIM. F0307108

PENGARUH CORPORATE GOVERNANCE TERHADAP TAX

AVOIDANCE

(STUDI PADA PERUSAHAAN TERDAFTAR DI BEI TAHUN 2008)

Penelitian ini bertujuan ingin mengetahui bagaimana pengaruh dari

corporate governance terhadap aktivitas tax avoidance pada perusahaan yang terdaftar di BEI tahun 2008. Sampel penelitian ini adalah perusahaan go public

yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008 sebanyak 200 perusahaan. Penelitian ini menggunakan analisis data dan analisis regresi dari elemen-elemen corporate governance dan tax avoidance.

Hasil penelitian ini memperlihatkan bahwa elemen corporate governance

yang terdiri dari kualitas audit dan komite audit berpengaruh secara signifikan terhadap aktivitas tax avoidance yang diproksikan dengan book tax gap. Hasil penelitian ini juga menunjukkan bahwa aktivitas tax avoidance tidak dipengaruhi secara signifikan oleh kepemilikan institusional dan dewan komisaris. Keterbatasan penelitian ini adalah tidak mengunakan variabel jenis industri sebagai variabel control sehingga tidak dapat mengidentifikasi pengaruh langsung jenis industri terhadap tax avoidance. Keterbatasan lain dari penelitian ini adalah penggunaan proksi corporate governance secara terpisah sehingga tidak dapat menangkap pengaruh corporate governance secara utuh.

commit to user

ABSTRACT

NURALIFMIDA AYU ANNISA

NIM. F0307108

THE INFLUENCE OF CORPORATE GOVERNANCE ON TAX

AVOIDANCE

(STUDIES ON COMPANIES LISTED ON THE INDONESIA STOCK EXCHANGE IN 2008)

This study aims to find out how the influence of the corporate governance of tax avoidance activity in companies listed on Indonesia Stock Exchange in 2008. The samples are publicly traded company listed on the Indonesia Stock Exchange in 2008 as many as 200 companies. This study uses data analysis and regression analysis of the elements of corporate governance and tax avoidance.

The results of this study show that the elements of corporate governance that consist of audit quality and audit committee significantly influence the activity of tax avoidance as measured using proxy book tax gap. Other results show that the tax avoidance activity as measured with proxy book tax gap are not affected significantly by institutional ownership and board of commissioners. Limitation of this study is not to use each type of industries as control variable so can’t identify the direct effect from type of industry on tax avoidance. Another limitation of this study is use corporate governance’s proxy separately, so it can’t capture the full effect of corporate governance.

Key words : corporate governance, tax avoidance, book tax gap

commit to user BAB I

PENDAHULUAN

A. Latar Belakang

Semua sektor mengalami perubahan yang signifikan di era globalisasi sekarang ini terutama adalah sektor ekonomi dan bisnis. Beberapa perubahan yang terjadi menuntut perusahaan-perusahaan berusaha untuk memperbaiki dan meningkatan kinerjanya. Sulistyanto & Lidyah (2002) dalam artikelnya memaparkan bahwa dalam rangka economy recovery, pemerintah Indonesia dan International Monetary Fund (IMF) memperkenalkan konsep good corporate governance (GCG) sebagai tata cara kelola perusahaan yang sehat.

Corporate governance merupakan tata kelola perusahaan yang menjelaskan hubungan antara berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan (Haruman, 2008). Isu mengenai

corporate governance mulai mengemuka, khususnya di Indonesia pada tahun 1998 ketika Indonesia mengalami krisis yang berkepanjangan. Banyak pihak yang mengatakan lamanya proses perbaikan di Indonesia disebabkan oleh sangat lemahnya corporate governance yang diterapkan dalam perusahaan di Indonesia. Sejak saat itu, baik pemerintah maupun investor mulai memberikan perhatian yang cukup signifikan dalam praktek corporate governance.

commit to user

mengindikasikan bahwa semakin baik mekanisme corporate governance

yang dilakukan perusahaan maka nilai tambahnya semakin besar. Indonesia mulai menerapkan corporate governance setelah menandatangani Letter of Intent (LOI) dengan IMF, yang salah satu bagian pentingnya adalah pencatuman jadwal perbaikan pengelolaan perusahaan-perusahaan di Indonesia (YPPMI & SC, 2002). Sejalan dengan hal tersebut, Komite Nasional Kebijakan Corporate Governance (KNKCG) berpendapat bahwa perusahaan-perusahaan di Indonesia mempunyai tanggung jawab untuk menerapkan standar GCG yang telah diterapkan di tingkat internasional.

Sebuah perusahaan merupakan Wajib Pajak sehingga kenyataannya bahwa suatu aturan struktur corporate governance mempengaruhi cara sebuah perusahaan dalam memenuhi kewajiban pajaknya, tetapi di sisi lain perencanaan pajak tergantung pada dinamika corporate governance dalam suatu perusahaan (Friese, Link dan Mayer, 2006).

commit to user

Perpajakan, perbedan ini terkenal dengan sebutan book tax gap (Desai dan Dharmaphala, 2007).

Menurut prinsip-prinsip Organization for Economic Cooperation and Development atau OECD (2004) 31, IC Annotations state

“Corporate governance requirements and practices are typically influenced by an array of legal domains, such as company law, securities regulation, accounting and auditing standards, insolvency law, contract law, labor law and tax law. Under these circum-stances, there is a risk that the variety of legal influences may cause unintentional overlaps and even conflicts, which may frustrate the ability to pursue key corporate governance objectives. It is important that policy-makers are aware of this risk and take measures to limit it."

Menurut kutipan diatas maka Friese, Link dan Mayer (2006) menjelaskan bahwa betapa pentingnya untuk menganalisis interaksi antara corporate governance dengan sistem pajak. Secara spesifik, yang ingin diketahui antara lain pengaruh corporate governance terhadap strategi perpajakan yang dilakukan oleh perusahaan.

Aktivitas tax avoidance yang dilakukan oleh manajemen suatu perusahaan dalam upaya semata-mata untuk meminimalisasi kewajiban pajak perusahaan (Khurana dan Moser, 2009). Tax avoidance merupakan suatu strategi pajak yang agresif yang dilakukan oleh perusahaan dalam memimalkan beban pajak, sehingga kegiatan ini memunculkan resiko bagi perusahaan antara lain denda dan buruknya reputasi perusahaan dimata publik. Dilakukannya tax avoidance

commit to user

terjadi di dunia nyata, kemerosotan etika bisnis, hilangnya independensi auditor dan interferensi dengan suatu sistem kendali.

Kegiatan tax avoidance ini akhir-akhir ini diperkirakan akan menjadi hal penting yang harus diperhatikan oleh perusahaan. Menurut Desai dan Dharmapala (2007) pertanyaan terkait kegiatan tax avoidance kini antara lain apakah kegiatan ini menarik minat para pemegang saham atau tidak, jika aktivitas tax avoidance ini meningkatkan biaya, maka pertanyaan yang relevan adalah apakah ada transfer nilai dari perusahaan ke pemegang saham. Hal ini memunculkan anggapan luasnya literatur terkait dengan efek corporate governance terkait penghindaran pajak ini terhadap pengambilan keputusan keuangan.

Corporate governance memiliki karakteristik meliputi beberapa disiplin ilmu antara lain : ilmu keuangan, ekonomi, akuntansi dan manajemen. Dalam beberapa analisanya corporate governance dibagi menjadi dua yaitu corporate governance internal dan eksternal (Sartori, 2010). Internal corporate governance mengacu pada interaksi dari perusahaan dengan para dewan direksi, manajemen senior dan auditor eksternal. Eksternal corporate governance berkaitan dengan hubungan antara perusahaan dengan para pemegang saham.

Penelitian terhadap hubungan langsung antara corporate governance

commit to user

yang dilaporkan pada laporan keuangan khususnya laporan arus kas belum mencerminkan keadaan yang sebenarnya, karena laporan arus kas untuk pembayaran pajak bercampur dengan pajak-pajak yang lain yang menjadi kewajiban perusahaan seperti pajak pertambahan nilai, pajak bumi dan bangunan, denda dan sangsi pajak (Pohan, 2008). Dalam tulisan ini penulis berusaha menginvestigasi sejauh mana aktivitas corporate governance

mempengaruhi perilaku perusahaan dalam menentukan strategi perpajakannya melalui kegiatan tax avoidance dengan sampel perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008.

Penelitian Desai dan Dharmapala (2007) menjelaskan bahwa dari segi tradisional, mekanisme tax avoidance harus meningkatkan nilai pemegang saham dan sebuah perspektif agency menyatakan bahwa tax avoidance

menyediakan prediksi yang berbeda. Secara spesifik corporate governance

menjadi determinan yang penting dari penilaian yang dimaksudkan untuk penghematan pajak. Penelitian yang dilakukan oleh Sartori (2010) terkait pengaruh strategi perpajakan terhadap corporate governance menjelaskan bahwa apabila suatu perusahaan memiliki suatu mekanisme corporate governance yang terstruktur dengan baik maka akan berbanding lurus dengan kepatuhan perusahaan dalam memenuhi kewajiban perpajakannya.

commit to user

terutama pengaruh pendekatan perusahaan terkait perencanaan pajak dan kepatuhan terhadap pajak (Sartori, 2010).

Dilihat perspektif ekonomi makro menurut Friese, Link dan Mayer (2006) menginginkan agen ekonomi melakukan segala sesuatunya sesuai dengan hukum, jika tidak sesuai dengan hukum, maka pemerintah tidak mampu memberikan dasar yang stabil bagi pasar untuk dapat beroperasi sebagaimana mestinya. Adanya celah dari suatu hukum pajak yang dianggap ambigu membuat perusahaan secara tidak langsung memanfaatkan celah yang dihasilkan oleh ambiguitas tersebut, terlepas dari paham atau tidaknya Wajib Pajak yang telah melakukan pelanggaran hukum dengan menggunakan celah dari peraturan perpajakan untuk meminimalkan beban pajaknya.

commit to user

otoritas pajak yang menentukan sudut pandang perilaku pajak yang dapat diterima. Otoritas pajak mendasarkan definisi tersebut pada interpretasi mereka terhadap hukum pajak yang ada. Menggunakan cara ini otoritas pajak mengambil alih kompetensi pengadilan yang menentukan interperetasi otoritatif dari hukum pajak yang dapat menghalangi Wajib Pajak dari penyimpangan interpretasi dari otoritas pajak.

Penelitian ini merupakan modifikasi dari penelitian terkait dengan pengaruh corporate governance terhadap tax avoidance. Menggunakan referensi penelitian yang dilakukan oleh peneliti-peneliti sebelumnya. Hal ini dilakukan mengingat minimnya penelitian terkait dengan corporate governance dan tax avoidance yang dilakukan oleh peneliti di Indonesia.

B. Perumusan Masalah

Atas dasar latar belakang penelitian yang dilakukan oleh beberapa peneliti yang ada di luar negeri dan di dalam negeri yaitu di Indonesia maka masalah yang hendak dijawab melalui penelitian ini antara lain :

1. Bagaimana pengaruh corporate governance yang diproksikan dengan kepemilikan institusional terhadap tindakan tax avoidance?

2. Bagaimana pengaruh corporate governance yang diproksikan dengan

prosentase dewan komisaris independen terhadap tindakan tax avoidance?

3. Bagaimana pengaruh corporate governance yang diproksikan dengan

commit to user

4. Bagaimana pengaruh corporate governance yang diproksikan dengan komite audit terhadap tindakan tax avoidance?

5. Bagaimana pengaruh corporate governance yang diproksikan dengan

kualitas audit terhadap tindakan tax avoidance?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dipaparkan di atas, maka tujuan yang hendak dicapai dari penelitian ini adalah ingin mengetahui bagaimana pengaruh dari corporate governance terhadap aktivitas tax avoidance pada perusahaan yang terdaftar di BEI tahun 2008.

D. Motivasi Penelitian

Penelitian ini dilakukan dengan motivasi karena beberapa penelitian mengenai pengaruh dari corporate governance terhadap kegiatan tax avoidance masih minim dilakukan di Indonesia. Saat ini isu mengenai

commit to user

interpretasi oleh otoritas pajak merupakan tindakan penghindaran pajak atau penggelapan pajak. Resiko yang ditimbulkan dapat merugikan dari segi

financial karena besarnya denda bisa lebih besar dari besarnya beban pajak yang seharusnya dibayarkan dan membuat citra buruk perusahaan di mata khalayak apabila dipublikasikan.

Motivasi lain dalam melaksanakan penelitian ini adalah memberikan suatu gambaran baru terkait pengaruh corporate governance terhadap tax avoidance

di Indonesia. Mengingat sulit diperolehnya referensi terkait pengaruh

corporate governance terhadap tax avoidance, menunjukkan masih sedikit pengkajian yang dilakukan oleh peneliti yang ada di Indonesia terkait pengaruh corporate governance terhadap aktivitas tax avoidance.

E. Manfaat Penelitian

Hasil dari penelitian mengenai corporate governance dan tax avoidance ini diharapkan dapat memberikan manfaat, antara lain :

1. Dapat menjadi tambahan referensi dan bahan pengembangan penelitian

selanjutnya terkait pengaruh corporate governance terhadap tax avoidance

di Indonesia.

2. Bagi manajemen perusahaan di Indonesia dapat menjadi masukan dan

commit to user

lingkar ambiguitas yang terdapat dalam peraturan perpajakan antara kegiatan yang legal maupun ilegal dalam perencanaan pajaknya. Hal ini dapat meminimalkan resiko yang diterima oleh perusahaan terkait hal tersebut, jadi manajemen dapat merancang suatu mekanisme corporate governance yang sesuai dengan perusahaannya dan dapat terhindar dari penyimpangan hukum pajak dalam kegiatan menetukan besarnya pajak yang harus dibayarkan pada negara.

3. Bagi investor di Indonesia dapat menjadi bahan pertimbangan dalam

menilai bagaimana kecenderungan tax avoidance dilihat dari sisi

corporate governance dari suatu perusahaan.

F. Sistematika Penulisan

Penulisan skripsi ini disusun secara teratur dalam bab per bab yang mana masing-masing bab telah terbagi menjadi beberapa subbab, tujuannya untuk mempermudah pembahasan dan pembaca dalam memahami garis besar penelitian ini. Isi dan pembahasan ini disajikan dalam bentuk sistematika sebagai berikut :

BAB I PENDAHULUAN

Bab ini penulis menjelaskan tentang latar belakang masalah, perumusan masalah, tujuan, motivasi dan manfaat penelitian.

commit to user

Bab ini menguraikan kerangka teori yang digunakan sebagai landasan untuk memecahkan masalah yang dibahas dan perumusan hipotesis dalam penyusunan skripsi ini.

BAB III METODE PENELITIAN

Bab ini merupakan landasan metodologi penelitian, yang merupakan acuan analisis ilmiah dalam mewujudkan hasil penelitian yang mencakup pemilihan sampel, sumber data, variabel penelitian, metode analisis data dan pengujian hipotesis.

BAB IV ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini penulis menganalisis pengaruh corporate governance

terhadap tax avoidance berdasarkan data-data yang telah dikumpulkan dan pembahasan hasil penelitian.

BAB V PENUTUP

commit to user BAB II

TELAAH LITERATUR

A. Pengertian Corporate Governance

Good corporate governance (GCG) menurut Komite Nasional Kebijakan Governance (KNKG) adalah salah satu pilar dari sistem ekonomi pasar. Corporate governance berkaitan erat dengan kepercayaan baik terhadap perusahaan yang melaksanakannya maupun terhadap iklim usaha di suatu negara. Penerapan GCG mendorong terciptanya persaingan yang sehat dan iklim usaha yang kondusif (Sulistyanto dan Lidyah, 2002). Oleh karena itu diterapkannya GCG oleh perusahaan-perusahaan di Indonesia sangat penting untuk menunjang pertumbuhan dan stabilitas ekonomi yang berkesinambungan. Saat ini Pemerintah sedang berupaya untuk menerapkan

good corporate governance dalam birokrasinya dalam rangka menciptakan pemerintah yang bersih dan berwibawa (Sulistyanto dan Lidyah, 2002).

Dalam arikelnya Sartori (2010) meringkas prinsip-prinsip corporate governance yang baik adalah sebagai berikut :

1. Kerangka corporate governance harus menggambarkan pasar yang

commit to user

2. Kerangka corporate governance harus melindungi dan memfasilitasi pelaksanaan hak-hak pemegang saham;

3. Kerangka corporate governance harus menjamin perlakuan yang sama

dari semua pemegang saham, termasuk pemegang saham minoritas dan asing. Semua pemegang saham harus memiliki kesempatan untuk mendapatkan ganti rugi yang sesuai atas pelanggaran hak-hak mereka; 4. Kerangka corporate governance harus mengakui hak-hak stockholder

yang ditetapkan oleh hukum atau melalui kesepakatan bersama dan mendorong kerjasama aktif antara perusahaan dan stockholder dalam menciptakan kekayaan, lapangan kerja dan kelanjutan keuangan perusahaan;

5. Kerangka corporate governance harus memastikan bahwa pengungkapan tepat waktu dan akurat dibuat tentang semua hal menyangkut korporasi, termasuk situasi keuangan, kinerja, kepemilikan dan tata kelola perusahaan;

6. Kerangka corporate governance harus memastikan pedoman strategis perusahaan, pemantauan yang efektif terhadap manajemen oleh dewan dan akuntabilitas dewan terhadap perusahaan serta para pemegang saham.

commit to user

responsibility. Keempat komponen tersebut penting karena penerapan prinsip

good corporate governance secara konsisten terbukti dapat meningkatkan kualitas laporan keuangan (Beasly, 1996 dalam Sulistyanto dan Wibisono, 2003).

Dengan adanya penerapan corporate governance yang baik dalam suatu perusahaan menghasilkan suatu manfaat yang diperoleh, yaitu :

1. Meningkatkan kinerja perusahaan;

2. Mempermudah diperolehnya dana pembiayaan sehingga meningkatkan

nilai perusahaan;

3. Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia;

4. Pemegang saham akan merasa puas dengan kinerja perusahaan.

Kehadiran suatu corporate governance yang baik bagi suatu perusahaan akan menunjang aktivitas operasional perusahaan (Haruman, 2008), selain itu mekanisme pelaksanaan corporate governance suatu perusahaan harus menjadi perhatian utama perusahaan demi kelancaran kegiatan dalam perusahaan. Mekanisme corporate governance yang baik memiliki keterkaitan dengan kemakmuran perusahaan dan para pemegang saham, sehingga penerapannya diharapkan memberikan kontribusi positif bagi perusahaan secara keseluruhan.

Dalam penelitian ini yang akan dikaji terkait corporate governance

commit to user

mana akan dikaji sejauh mana keberadaannya berpengaruh terhadap kebijakan perpajakan yang dilakukan oleh perusahaan.

B. Pengertian Tax Avoidance (TA)

Dalam bukunya Hukum Pajak (2007), Illyas dan Burton menyebutkan definisi pajak dari berbagai sumber. Pajak menurut Prof. Dr. M.J.H. Smeets adalah prestasi kepada pihak pemerintah yang terhutang melaui norma-norma umum dan yang dapat dipaksakannya, tanpa adanya kontra-prestasi yang dapat ditunjukkan dalam hal yang individual; maksudnya adalah untuk membiayai pengeluaran pemerintah. Menurut Prof. Dr. Rochmat Soemitro, S.H. pajak merupakan iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa (kontra-prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Berdasarkan pengertian pajak di atas maka Illyas dan Burton menyimpulkan bahwa ada lima unsur yang melekat dalam pengertian pajak, yaitu :

1. Pembayaran pajak harus berdasarkan undang-undang; 2. Sifatnya dapat dipaksakan;

3. Tidak ada kontra-prestasi (imbalan) yang langsung dapat dirasakan oleh

pembayar pajak;

commit to user

5. Pajak digunakan untuk membiayai pengeluaran-pengeluaran pemerintah (rutin dan pembangunan) bagi kepentingan masyarakat umum.

Meminimalisasi beban pajak dapat dilakukan dengan berbagai cara, mulai dari yang masih berada dalam bingkai peraturan perpajakan sampai dengan yang melanggar peraturan perpajakan. Upaya meminimalkan pajak secara eufimisme sering disebut dengan perencanaan pajak (tax planning). Umumnya perencanaan pajak merujuk pada proses merekayasa usaha dan transaksi Wajib Pajak (WP) supaya utang pajak berada dalam jumlah minimal tetapi masih dalam bingkai peraturan perpajakan (Suandy, 2008).

Dalam bukunya Perencanaan Pajak (2008) Suandy memaparkan beberapa faktor yang memotivasi Wajib Pajak untuk melakukan penghematan pajak dengan ilegal, antara lain :

1. Jumlah pajak yang harus dibayar. Besarnya jumlah pajak yang harus

dibayar oleh Wajib Pajak, semakin besar pajak yang harus dibayar, semakin besar pula kecenderungan Wajib Pajak untuk melakukan pelanggaran;

2. Biaya untuk menyuap fiskus. Semakin kecil biaya untuk menyuap fiskus, semakin besar kecenderungan Wajib Pajak untuk melakukan pelanggaran; 3. Kemungkinan untuk terdeteksi, semakin kecil kemungkinan suatu

commit to user

4. Besar sanksi, semakin ringan sanksi yang dikenakan terhadap pelanggaran, maka semakin besar kecenderungan Wajib Pajak untuk melakukan pelanggaran.

Dalam melakukan penghematan pajak secara legal dapat dilakukan melalui manajemen pajak. Meminimumkan kewajiban pajak dapat dilakukan dengan berbagai cara, baik yang masih memenuhi ketentuan perpajakan maupun yang melanggar peraturan perpajakan. Istilah yang sering digunakan adalah tax evasion dan tax avoidance. Sophar Lumbantoruan dalam bukunya akuntansi pajak ( 1996: 489 ) memaparkan definisi terkait dua istilah tersebut.

Tax evasion (penggelapan pajak) adalah penghindaran pajak dengan melanggar ketentuan peraturan perpajakan. Tax avoidance (penghindaran pajak) adalah penghindaran pajak dengan menuruti peraturan yang ada.

commit to user

atau menghilangkan beban pajak dengan memperhatikan ada atau tidaknya akibat-akibat yang ditimbulkan, oleh karena itu penghindaran pajak tidak merupakan pelanggaran atas perundang-undangan perpajakan atau secara etik tidak dianggap salah dalam rangka usaha Wajib Pajak untuk mengurangi, menghindari, meminimkan atau meringankan beban pajak dengan cara–cara yang dimungkinkan oleh undang-undang pajak (Pohan, 2008).

Penghindaran pajak merupakan rekayasa tax affairs yang masih berada dalam bingkai ketentuan perpajakan. Penghindaran pajak dapat terjadi di dalam bunyi ketentuan atau tertulis di undang-undang dan berada dalam jiwa dari undang atau dapat juga terjadi dalam bunyi ketentuan undang-undang tetapi berlawanan dengan jiwa undang-undang-undang-undang (Suandy, 2008).

commit to user

tersebut kepada pemegang saham dan juga adanya respons negatif dari para investor terkait kebijakan pajak tersebut.

Komite urusan fiskal dari Organization for Economic Cooperation and Development (OECD) menyebutkan tiga karakter penghindaran pajak :

1. Adanya unsur artifisial di mana berbagai pengaturan seolah-olah terdapat

di dalamnya padahal tidak, dan ini dilakukan karena ketiadaan faktor pajak;

2. Skema semacam ini sering memanfaatkan loopholes dari undang-undang

atau menerapkan ketentuan-ketentuan legal untuk berbagai tujuan, padahal bukan itu yang sebetulnya dimaksudkan oleh pembuat undang-undang; 3. Kerahasiaan juga sebagai bentuk dari skema ini di mana umumnya para

konsultan menunjukan alat atau cara untuk melakukan penghindaran pajak dengan syarat Wajib Pajak menjaga serahasia mungkin (Council of Executive Secretaries of Tax Organization, 1991).

Pertumbuhan aktivitas tax avoidance diharapkan melahirkan dua perspektif alternatif mengenai motivasi dan efek dari aktivitas ini, beberapa studi perusahaan tentang tax avoidance sebagai perluasan dari kegiatan penghematan pajak (Graham dan Tucker, 2006 dalam Desai dan Dharmapala, 2007). Dalam penelitiannya Friese, Link dan Mayer (2006) meyebutkan beberapa resiko yan ditimbulkan oleh kegiatan tax avoidance antara lain : denda, publisitas dan reputasi.

commit to user

(Sartori, 2010), oleh karena itu aktivitas tax avoidance dapat menciptakan suatu alternatif pilihan dalam perencanaan pajak yang bisa menghemat besarnya pajak yang dibayarkan oleh perusahaan. Sekat yang membatasi legal dan ilegalnya suatu tindakan penghematan pajak dalam upaya tax planning

masih sulit untuk dibedakan (Bovi, 2005), sehingga diharapkan perusahaan lebih baik mematuhi peraturan perpajakan dan tidak memanfaatkan ambiguitas dari peraturan perpajakan untuk kebaikan perusahaan di masa yang akan datang, karena dengan pajak yang dibayarkan oleh perusahaan kepada negara akan digunakan untuk memfasilitasi masyarakat sehingga dapat menaikan derajat kehidupan masyarakat Indonesia.

C. Pengukuran Corporate Governace

Di Indonesia Corporate Governance Index telah dikembangkan oleh

Indonesian Institute for Corporate Governance (IICG). Pemeringkatan

commit to user

komisaris independen, jumlah komite audit, sedangkan untuk transparansi informasi adalah kualitas audit (Mayangsari, 2003).

1. Kepemilikan Institusional

Beberapa praktisi, akademisi dan regulator menyaksikan peningkatan dramatis selama 20 tahun terakhir terkait perbedaan antara laba komersial dengan laba kena pajak yang dilaporkan kepada pemerintah (Khurana dan Moser, 2009). Hal ini membuktikan adanya peningkatan agresifitas terhadap strategi perpajakan perusahaan.

Penelitian yang dilakukan Shleifer dan Vishney (1986) menyatakan bahwa pemilik institusional memainkan peran penting dalam memantau, mendisiplinkan dan mempengaruhi manajer. Mereka berpendapat bahwa seharusnya pemilik institusional berdasarkan besar dan hak suara yang dimiliki, dapat memaksa manajer untuk berfokus pada kinerja ekonomi dan menghindari peluang untuk perilaku mementingkan diri sendiri. Adanya tanggung jawab perusahaan kepada fidusia, maka pemilik institusional memiliki insentif untuk memastikan bahwa manajemen perusahaan membuat keputusan yang akan memaksimalkan kesejahteraan pemegang saham.

commit to user

mengeluarkan, meramalkan dan memperkirakan sesuatu lebih spesifik, akurat dan optimis (Ajinkya 2005 dalam Khurana dan Moser, 2009)

Hasil penelitian yang dilakukan oleh Khurana dan Moser ( 2009) adalah besar kecilnya konsentrasi kepemilikan institusional maka akan mempengaruhi kebijakan pajak agresif oleh perusahaan, dan semakin besarnya konsentrasi short-term shareholder institusional akan meningkatkan kebijakan pajak agresif, tetapi semakin besar konsentrasi kepemilikan long-term shareholder maka akan semakin mengurangi tindakan kebijakan pajak yang agresif.

Durnev dan Kim (2003) dalam Darmawati (2006) menyatakan bahwa dengan besarnya kepemilikan yang dimiliki oleh pemegang saham pengendali, maka hal tersebut akan meningkatkan kualitas corporate governance. Darmawati (2006) dalam jurnalnya juga menjelaskan bahwa, Drobetz dkk. (2004) menyatakan terdapat dua dampak utama dari besarnya saham yang dimiliki oleh pihak tertentu. Pertama, dengan meningkatnya hak atas aliran kas dari pemegang saham terbesar, maka akan menimbulkan dampak positif, dengan memiliki pemeringkatan

commit to user

pertama, jadi semakin terkonsentrasinya kepemilikan perusahaan, maka pemegang saham mayoritas akan semakin menguasai perusahaan dan semakin dapat mempengaruhi pengambilan keputusan.

2. Struktur Dewan Komisaris

Komisaris independen didefinisikan sebagai seorang yang tidak terafiliasi dalam segala hal dengan pemegang saham pengendali, tidak memiliki hubungan afiliasi dengan direksi atau dewan komisaris serta tidak menjabat sebagai direktur pada suatu perusahaan yang terkait dengan perusahaan pemilik menurut peraturan yang dikelurkan oleh BEI, jumlah komisaris independen proporsional dengan jumlah saham yang dimiliki oleh pemegang saham yang tidak berperan sebagai pengendali dengan ketentuan jumlah komisaris independen sekurang-kurangnya tiga puluh persen (30%) dari seluruh anggota komisaris, disamping hal itu komisaris independen memahami undang-undang dan peraturan tentang pasar modal serta diusulkan oleh pemegang saham yang bukan merupakan pemegang saham pengendali dalam Rapat Umum Pemegang Saham (Pohan, 2008).

commit to user

lebih baik dijumpai pada beberapa perusahaan yang memiliki jumlah anggota dewan komisaris yang jumlahnya sedikit.

Di Indonesia, penelitian yang menggunakan struktur dewan sebagai cermin mekanisme corporate governance diantaranya dilakukan oleh Setyaningrum (2005) dalam Kurniasih dan Siregar (2007). Dalam penelitiannya, struktur dewan diproksikan dengan jumlah dewan komisaris dan presentase komisaris independen. Hasil penelitian ditemukan bahwa jumlah dewan komisaris dan proporsi komisaris independen tidak memiliki pengaruh yang signifikan terhadap peringkat surat utang.

Proksi lain yang digunakan adalah prosentase dewan komisaris independen. Komisaris independen bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait. Dengan demikian keberadaan komite audit dan komisaris independen pada suatu perusahaan diharapkan dapat meningkatkan integritas laporan keuangan (Mayangsari, 2003).

commit to user

Siallagan dan Machfoedz menggunakan proksi komposisi dewan komisaris untuk mengukur corporate governance.

3. Komite Audit

Daniri (2006) dalam Pohan (2008) menyebutkan sejak direkomendasikan GCG di Bursa Efek Indonesia tahun 2000, komite audit telah menjadi komponen umum dalam struktur corporate governance

perusahaan publik. Pada umumnya, komite ini berfungsi sebagai pengawas proses pembuatan laporan keuangan dan pengawasan internal, karena BEI mengharuskan semua emiten untuk untuk membentuk dan memiliki komite audit yang diketuai oleh komisaris independen.

Mayangsari (2003) menjelaskan bahwa komite audit berfungsi untuk memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern. Tujuan pembentukan komite audit adalah:

a. Memastikan laporan keuangan yang dikeluarkan tidak menyesatkan dan sesuai dengan praktik akuntansi yang berlaku umum;

b. Memastikan bahwa kontrol internalnya memadai;

c. Tindak lanjut terhadap dugaan adanya penyimpangan yang material

dibidang keuangan dan implikasi hukumnya; d. Merekomendasikan seleksi auditor eksternal.

commit to user

bertanggung jawab kepada dewan komisaris. Komite audit yang beranggotakan sedikit, cenderung dapat bertindak lebih efisien, namun juga memililki kelemahan, yakni minimnya ragam pengalaman anggota, sehingga anggota komite audit seharusnya memiliki pemahaman memadai tentang pembuatan laporan keuangan dan prinsip-prinsip pengawasan internal. Kualifikasi terpenting dari anggota komite audit terletak pada common sense, kecerdasan dan suatu pandangan yang independen.

Siallagan dan Machfoez (2006) menjelaskan komite audit meningkatkan integritas dan kredibilitas pelaporan keuangan melalui:

a. Pengawasan atas proses pelaporan termasuk sistem pengendalian

internal;

b. Penggunaan prinsip akuntansi berterima umum; dan c. Mengawasi proses audit secara keseluruhan.

Hasilnya mengindikasikan bahwa adanya komite audit memiliki konsekuensi pada laporan keuangan yaitu:

a. Berkurangnya pengukuran akuntansi yang tidak tepat; b. Berkurangnya pengungkapan akuntansi yang tidak tepat; dan c. Berkurangnya tindakan kecurangan manajemen dan tindakan

commit to user 4. Kualitas Audit

Salah satu elemen penting dalam corporate governance adalah transparansi. Transparansi mensyaratkan adanya pengungkapan yang akurat. Salah satu bentuk monitoring yang dapat menurunkan biaya agensi adalah audit (Jensen dan Meckling, 1976 dalam Kurniasih dan Siregar, 2007). Transparansi terhadap pemegang saham dapat dicapai dengan melaporkan hal-hal terkait perpajakan pada pasar modal dan pertemuan para pemegang saham. Peningkatan transparansi terhadap pemegang saham dalam hal pajak semakin dituntut oleh otoritas publik (Sartori, 2010). Alasannya adalah adanya asumsi bahwa implikasi dari perilaku pajak yang agresif, pemegang saham tidak ingin perusahaan mereka mengambil posisi agresif dalam hal pajak dan akan mencegah tindakan tersebut jika mereka tahu sebelumnya.

Deis dan Giroux (2002) dalam Suartana (2007) memaparkan hal-hal yang berhubungan dengan kualitas audit antara lain :

a. Lamanya auditor / umur audit, semakin lama maka semakin rendah kualitas auditnya.

b. Jumlah klien, semakin banyak maka semakin baik kualitas

auditnya.

c. Kesehatan keuangan klien, makin sehat ada kecenderungan kien

menekan auditor untuk mengikuti standar yang berlaku.

commit to user

Kualitas audit juga dapat diukur dengan menggunakan proksi ukuran Kantor Akuntan Publik (KAP), apakah KAP tersebut masuk dalam KAP The Big Four atau tidak (Susiana dan Herawaty, 2007). Craswell (1995) dalam Praptitorini dan Januarti (2007) menggunakan spesialisasi industri untuk mengukur kualitas audit yaitu dengan prosentase jumlah perusahaan yang diaudit oleh sebuah KAP dalam satu jenis industri. Penelitian yang sama juga dilakukan oleh Mayangsari (2003) dan hasilnya tidak berpengaruh signifikan terhadap integritas laporan keuangan.

Salah satu prinsip utama yang disarankan oleh OECD untuk pembuat kebijakan corporate governance adalah didasarkan pada keterbukaan dan transparansi. Beberapa literatur telah membuktikan bahwa tingkat pajak yang tinggi akan diikuti dengan meningkatnya tingkat penghindaran dan penggelapan pajak. Seperti telah diungkapkan bahwa strategi penghematan pajak mendorong manajer untuk mengaburkan beberapa transaksi atau keperluan dari beberapa transaksi tersebut (Chai dan Liu, 2010). Dalam artikelnya Sartori (2010) mengungkapkan bahwa tindakan manajemen tersebut berdampak buruk pada keakuratan pengungkapan, karena para manajer dipaksa untuk memanipulasi hasil keuangan dan operasional dalam rangka untuk mengaburkan transaksi tertentu, selain itu strategi penghematan pajak yang agresif menimbulkan resiko yang tidak dapat diungkapkan (Khurana dan Moser, 2009).

commit to user

pelanggaran (Watts dan Zimmerman, 1986 dalam Kurniasih dan Siregar, 2007), sehingga mengindikasikan bahwa kualitas audit meningkat dengan ukuran KAP.

Selama bertahun-tahun penelitian-penelitian yang ingin menguji apakah kualitas audit berhubungan dengan variabel dependen tertentu, para peneliti menggunakan ukuran walau bukan satu-satunya, yaitu ukuran dari kantor akuntan publik sebagai proksi dari variabel kualitas audit (Widiastuty dan Febrianto, 2010).

Laporan keuangan yang diaudit oleh auditor KAP The Big Four

menurut beberapa referensi dipercaya lebih berkualitas sehingga menampilkan nilai perusahaan yang sebenarnya, oleh karena itu diduga perusahaan yang diaudit oleh KAP The Big Four (PriceWaterhouseCooper - PWC, Deloitte Touche Tohmatsu, KPMG, Ernst & Young-E&Y) memiliki tingkat kecurangan yang lebih rendah dibandingkan dengan perusahaan yang diaudit oleh KAP non The Big Four.

KAP The Big Four adalah oligopoly industry akuntansi dan jasa profesional karena mereka menguasai sebagian besar pasar, yaitu perusahaan go public (terdaftar di pasar modal) di seluruh dunia, dan perusahaan privat besar lainnya.

D. Pengukuran Tax Avoidance

commit to user

Peneitian terkait tax avoidance sebelumnya telah dilakukan oleh Desai dan Dharmapala (2007); Sartori (2010); Friese, Link dan Mayer (2006); Chen dan Chu (2010); Bovi (2005); Chai dan Liu (2010); Kim, Li dan Li* (2010); Crocker dan Slemrod (2003); dll. Pengukuran terkait tax avoidance dilakukan dengan menggunakan proksi book tax gap sebagai alat ukur. Book tax gap merupakan kesenjangan atau perbedaan antara laba komersial yang dilaporkan dalam laporan laba rugi menurut peraturan akuntansi dengan laba fiskal atau laba yang dilaporkan dalam laporan laba rugi untuk kepentingan perpajakan yang disusun berdasarkan peraturan perpajakan negara yang bersangkutan Bovi (2005).

Metode pengukuran ini menarik minat para peneliti untuk mendalaminya dan telah menjadi proksi untuk mengukur tax avoidance

karena pajak yang dibayar ke pemerintah tidak dapat diketahui secara langsung maka diperlukan suatu taksiran dengan pendekatan “grossup” (Manzon dan Plesko, 2002) yang juga dilakukan oleh Desai dan Dharmapala (2007), metode ini mengrossup beban pajak (tax expense) atau utang pajak (tax liability) dengan memakai tarif pajak. Selanjutnya untuk mencari estimasi book tax gap, dilakukan dengan cara mengurangkan penghasilan kena pajak (taxable income) dari laba sebelum pajak yang di laporkan di laporan laba rugi (pretax financial income).

commit to user

keleluasaan bagi manajemen dalam menentukan prinsip dan asumsi akuntansi dibandingkan yang diperbolehkan menurut peraturan pajak. 2. Akuntansi Pajak Penghasilan di Indonesia dan PSAK No. 46

Dikutip dari penelitian Pohan (2008), di Indonesia dengan dikeluarkannya PSAK No.46 mengenai Akuntansi Pajak Penghasilan yang mulai berlaku 1 Januari 1999 telah membawa perubahan yang berarti tentang tata cara penyajian pajak pada laporan keuangan. Pada tahun-tahun sebelumnya pajak yang dilaporkan adalah pajak yang dibayar dimuka sampai dikeluarkan SKP Rampung oleh Kantor Pelayanan Pajak, oleh karena itu laba sebelum pajak selalu menjadi bottom line laporan laba rugi. Harnanto (2003) dalam Pohan (2008), menyatakan perubahan sistem pemungutan pajak dari sistem MPS-MPO menjadi self assessment pada tahun 1984, mendorong praktek pelaporan keuangan untuk mulai menyajikan beban PPh dalam laporan laba rugi tetapi dengan jumlah yang ditaksir, diikuti dengan pelaporan taksiran utang PPh di neraca. Praktik pelaporan Pajak Penghasilan tersebut terus dilakukan hingga PSAK No.16 diterbitkan (khususnya paragraf 77). PSAK No.16 paragraf 77 memberikan kebebasan perusahaan untuk melaporkan beban pajak penghasilan dalam laporan laba rugi : (a) sebesar jumlah yang dihitung berdasarkan laba fiskal (tanpa alokasi pajak antar periode), atau (b) sebesar jumlah yang dihitung berdasarkan laba akuntansi (Pohan 2008).

commit to user

pajak tangguhan yang harus dilaporkan di neraca. Konsekuensi pajak di masa mendatang atas efek kumulatif perbedaan temporer pengakuan penghasilan dan beban untuk tujuan akuntansi dan tujuan fiskal adalah dengan pengakuan aktiva dan kewajiban pajak tangguhan. Efek perubahan perubahan temporer yang terefleksi pada kenaikan atau penurunan aktiva dan kewajiban pajak tangguhan harus diperlakukan sebagai beban pajak tangguhan (deferred tax expenses) atau penghasilan pajak tangguhan (deferred tax income) dan dilaporkan dalam laporan laba-rugi tahun berjalan bersama-sama beban pajak kini (current tax expenses), dengan penyajian secara terpisah (Pohan, 2008). Berdasarkan PSAK No.46, Pajak Penghasilan yang dilaporkan dalam laporan laba rugi akan menunjukkan :

a. Beban pajak kini ditambah beban pajak tangguhan, atau b. Beban pajak kini dikurangi penghasilan pajak tangguhan.

E. Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis

commit to user

dan tax avoidance adalah positif jika dan hanya jika diikuti dengan rendahnya biaya agensi dan biaya transaksi (Sartori, 2010). Sejumlah penelitian yang dilakukan di luar negeri telah menunjukkan bahwa dampak corporate governance yang efektif negatif pada aktivitas tax avoidance.

Tindakan penghematan pajak yang dilakukan oleh sejumlah perusahaan di Indonesia dimaksudkan bukan untuk menggelapkan pajak, tapi lebih pada tujuan penghematan besarnya beban pajak yang dibayar oleh perusahaan dengan cara memanfaatkan celah pada peraturan perpajakan yang ada di Indonesia (Suandy 2008). Beberapa negara termasuk Indonesia, celah antara legal dan ilegalnya suatu tindakan penghematan pajak ini masih ambigu, sehingga tidak disarankan bagi Wajib Pajak untuk menarik kesimpulan sendiri terkait dengan undang-undang perpajakan. Lebih baik jika Wajib Pajak melakukan crossceck terkait pemahaman undang-undang dengan otoritas perpajakan (Khurana dan Moser, 2009). Sehingga meminimalkan kemungkinan Wajib Pajak terjerumus dalam lingkaran ambiguitas yang merugikan di masa yang akan datang.

Corporate governance secara komperhensif (bersama-sama) biasanya diukur menggunakan proksi Corporate GovernanceIndeks (CGI) seperti yang dilakukan oleh Arifin (2003) dan Khomsiyah (2003). Menurut Shen dkk (2006) dalam Kurniasih dan Siregar (2007) menyebutkan bahwa corporate governance dibagi dalam tiga area, yaitu : struktur kepemilikan, transparansi informasi dan struktur dewan. Banyak penelitian terkait corporate governance

commit to user

(2006), variabel yang digunakan sebagai proksi corporate governance secara

partial (terpisah) untuk struktur kepemilikan yaitu kepemilikan institusional dan kepemilikan manajerial untuk struktur dewan digunakan jumlah dewan komisaris. Fala, (2007) juga menggunakan proksi yang sama terkait struktur dewan. Jumlah komite audit juga digunakan sebagai proksi corporate governance mengacu pada penelitian yang dilakukan Mayangsari (2003). Transparansi informasi dapat diukur dengan kualitas audit. Dalam penelitiannya Mayangsari (2003) mengungkapkan bahwa pengukuran kualitas audit dapat dilakukan dengan menggunakan proksi spesialisasi industri dan ukuran KAP. Tax avoidance diukur dengan menyimpulkan perbedaan terkait laba yang dilaporkan ke pasar modal atau laba komersial dengan laba yang dilaporkan dalam otoritas perpajakan atau laba fiskal atau book tax gap

(Desai dan Dharmapala, 2007; Bovi 2005; Chai dan Liu, 2010; Kim, Li dan Li*, 2010).

Pengukuran ini menjadi hal yang sulit ketika data-data terkait proksi

commit to user

report) perusahaan yang terdaftar di BEI tahun 2008 yang dapat di download

melalui website resmi BEI (www.idx.co.id) atau website resmi perusahaan terkait, jika keduanya tidak menyajikan data tersebut maka dapat mencari data tersebut di Indonesian Captial Market Directory (ICMD) untuk tahun 2008.

commit to user

tersebut. Sehingga peneliti merasa tertarik untuk mengkaji interaksi antara kedua variabel tersebut melalui penelitian ini.

Penelitian terkait corporate governance dan tax avoidance telah banyak dilakukan di luar negeri. Penelitian yang dilakukan oleh Sartori (2010) tentang

Effects of Strategic Tax Behaviors on Corporate Governance menunjukkan hasil yang signifikan bahwa strategi pajak strategis memiliki dampak yang negatif terhadap corporate governance, karena cenderung meningkatkan biaya agensi, biaya transaksi dan memiliki dampak negatif terhadap transparansi, oleh karena itu tindakan anti tax avoidance memiliki dampak yang positif terhadap corporate governance itu sendiri. Penelitian lain dilakukan oleh Friese, Link dan Mayer (2006) mengenai Taxation and Corporate Governace. Dalam penelitiannya menjelaskan bahwa corporate governance berinteraksi dengan perpajakan melalui bebagai cara. Hukum perpajakan mempengaruhi struktur corporate governance suatu perusahaan dengan menawarkan hak istimewa atas pajak. Di sisi lain struktur corporate governance memiliki dampak pada cara suatu perusahaan mengelola urusan pajak mereka (Khurana dan Moser, 2009). Hingga saat ini tidak ada analisis yang komprehensif dilakukan terkait hal ini. Hasil dari penelitian ini yaitu peraturan pajak cenderung untuk mendorong kompleksitas dan mengurangi transparansi.

Penelitian di Indonesia terkait pengaruh corporate governance terhadap

tax avoidance dilakukan oleh Pohan (2008). Dalam penelitiannya, variabel

commit to user

terhadap tax avoidance secara partial (terpisah) dan komperhensif (bersama-sama).

Penelitian terkait tax avoidance masih sangat minim dilakukan di Indonesia. Di luar negeri beberapa penelitian terkait tax avoidance adalah terkait dengan etika tax avoidance dari sisi hukum, agama, ataupun akuntansinya telah dilakukan. Penelitian terkait tax avoidance yang dilakukan di luar negeri antara lain dilakukan Mc. Gee (2006 dan 2009). Dalam beberapa jurnalnya Mc. Gee memaparkan tentang etika tax avoidance dari beberapa sudut pandang, misalnya praktisi, perusahaan, mahasiswa hukum dan ekonomi. Penelitian terkait pengaruh tax avoidance terhadap nilai perusahaan dilakukan oleh Desai dan Dharmapala (2007). Dalam penelitiannya mereka mengkaji sejauh mana pengaruh tax avoidance mempengaruhi tidakan dan nilai dari investor dan pemegang saham. Hasilnya menunjukkan tidak ditemukannya transfer nilai dari kegiatan tersebut terhadap para pemegang saham. Hal ini menunjukkan bahwa tidak ada respons yang baik dari para pemegang saham terkait dengan kegiatan tersebut, sehingga dapat ditarik kesimpulan bahwa tindakan tax avoidance tersebut tidak disukai oleh para pemegang saham.

Sebagaimana telah dipaparkan sebelumnya bahwa corporate governance

commit to user

muncul terkait apakah pemegang saham hanya harus menjadi patokan utama dalam melakukan usaha atau apakah kepentingan stockholder harus diperhitungkan juga.

Sebuah aspek khusus dari pertanyaan adalah apakah Wajib Pajak ini tahu bahwa telah melanggar hukum pajak adalah salah satu pendapat yang sering dikemukakan oleh para profesional pajak (Sartori, 2010). Chen dan Chu (2010) juga menjelaskan bahwa tindakan tax avoidance akan membawa resiko tersendiri bagi perusahaan yang mengakibatkan manajer harus bertanggung jawab terhadap resiko tersebut, sehingga untuk meminimalkan resiko yang ditimbukan oleh ketidaktahuan Wajib Pajak terkait tindakan tax avoidance

yang dilakukan maka analisis ini dilakukan. Menganalisis mekanisme struktur

corporate governance terkait tax avoidance dilakukan untuk meminimalisasi ketidaktahuan tersebut, yaitu dengan menerapkan prinsip-prinsip corporate governance yang sesuai. Secara khusus, corporate governance menjadi faktor denominator penting dalam penilaian yang mengharapkan adanya penghematan pajak (Desai dan Dharmapala, 2007).

commit to user

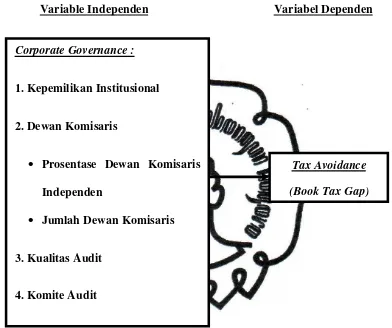

Gambar II. 1 Kerangka Teoritis Hubungan antar Variabel

Variable Independen Variabel Dependen

Berdasarkan kerangka teoritis hubungan antar variabel di atas, maka hipotesis yang akan diuji dalam penelitian ini adalah :

H1 : Terdapat pengaruh yang signifikan dari konsentrasi kepemilikan institusional terhadap aktivitas tax avoidance;

H2 : Terdapat pengaruh yang signifikan dari prosentase dewan komisaris independen terhadap tax avoidance;

Corporate Governance :

1. Kepemilikan Institusional

2. Dewan Komisaris

· Prosentase Dewan Komisaris Independen

· Jumlah Dewan Komisaris

3. Kualitas Audit

4. Komite Audit

Tax Avoidance

commit to user

H3 : Terdapat pengaruh yang signifikan dari jumlah dewan komisaris terhadap tax avoidance;

H4 : Terdapat pengaruh yang signifikan dari jumlah komite audit terhadap tax avoidance;

H5 : Terdapat pengaruh yang signifikan dari kualitas audit terhadap aktivitas tax avoidance.

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini merupakan pengujian hipotesis (hypothesis testing study)

commit to user

perbedaan antara dua faktor independen atau lebih dalam sebuah situasi (Sekaran, 2006). Pengujian ini mencoba menjelaskan pengaruh corporate governance yang diproksikan dengan kepemilikan institusional, komite audit, kualitas audit dan dewan komisaris terhadap tax avoidance yang diproksikan dengan book tax gap yaitu beda antara laba komersial yang dilaporkan dalam laporan laba rugi komersial terhadap laba fiskal yaitu laba yang dilaporkan dalam laporan laba rugi untuk tujuan perpajakan.

B. Populasi, Sampel, dan Teknik Pengumpulan Data

Populasi mengacu pada keseluruhan kelompok orang, kejadian atau hal minat yang ingin diinvestigasi oleh peneliti (Sekaran, 2006). Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008. Seluruh data yang digunakan dalam penelitian merupakan data sekunder dan diambil dari laporan keuangan (financial report), dan laporan tahunan (annual report) perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2008.

Sampel adalah sebagian dari populasi (Mustafa, 2000), artinya tidak akan ada sampel jika tidak ada populasi. Ukuran sampel yang digunakan dalam penelitian ini ditentukan berdasarkan pendapat Slovin dalam hal jumlah sampel (Suliyanto, 2006).

Pengambilan sampel dalam penelitian ini menggunakan teknik

commit to user

signifikan pada pencapaian tujuan penelitian, maka peneliti dapat mengambil sampel dengan stratified random sampling (Mustafa, 2000). Disproportionate stratified random sampling merupakan teknik yang digunakan jika populasi memiliki strata, tetapi anggota setiap strata memiliki jumlah yang tidak proporsional (Suliyanto, 2006), oleh karena itu perwakilan setiap strata dalam sampel secara proporsional akan mengakibatkan strata dengan jumlah yang terlalu kecil tidak dapat terwakili.

Penelitian ini menggunakan data semua jenis perusahaan untuk tahun 2008 karena alasan agar penelitian ini dapat mewakili semua karakteristik industri pada hasil penelitiannya, selain itu semua jenis perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pasti melakukan kegiatan perpajakan, sehingga memungkinkan dapat diperoleh jumlah sampel yang representative

dan hasil penelitian yang baik dalam aspek statistiknya. Penelitian ini menggunakan variabel independen corporate governance dan variabel dependennya adalah tax avoidance, oleh karena itu 2008 dipilih sebagai tahun yang digunakan dalam penelitian ini karena melihat kelengkapan data yang tersedia dalam website masing-masing perusahaan maupun website resmi Bursa Efek Indonesia atau BEI (www.idx.co.id).

C. Jenis dan Sumber Data

commit to user

ataupun wawancara. Data sekunder adalah data yang diperoleh secara tidak langsung dari responden yaitu berdasarkan informasi yang tersedia. Data yang digunakan dalam penelitian ini adalah data sekunder dengan cara mencatat data yang tersedia dalam laporan-laporan, catatan dan arsip yang diperoleh dari beberapa sumber seperti perpustakaan FE UNS, internet dan sumber-sumber lain yang berkaitan. Data yang digunakan adalah sebagai berikut :

1. Data perusahaan yang terdaftar dalam Bursa Efek Indonesia (BEI) pada tahun 2008. Data berupa laporan tahunan (annual report) dan laporan keuangan (financial report) diperoleh dari website resmi BEI yaitu www.idx.co.id dan dari website resmi masing-masing perusahaan apabila data tidak tersedia di website resmi BEI.

2. Data non-keuangan terkait dengan corporate governance diperoleh dari

annual report yang diperoleh dari hasil download pada website resmi Bursa Efek Indonesia atau BEI (www.idx.co.id) dan website resmi masing-masing perusahaan. Data keuangan untuk keperluan penghitungan

book tax gap diperoleh dari laporan keuangan (financial report)

perusahaan yang di download dari website resmi Bursa Efek Indonesia atau BEI (www.idx.co.id) dan website resmi masing-masing perusahaan.

D. Definisi Variabel dan Pengukurannya

commit to user 1. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini adalah

corporate governance. Pengukuran corporate governance menggunakan proksi antara lain kepemilikan institusional, komite audit, kualitas audit dan dewan komisaris. Pengukuran terhadap corporate governace dalam penelitian ini dijelaskan sebagai berikut :

a. Kepemilikan Institusional

Besar kecilnya pengaruh variabel kepemilikan institusional sebagai proksi corporate governance dalam penelitian ini akan diukur menggunakan prosentase kepemilikan institusional terhadap perusahaan secara keseluruhan. Menurut Khurana dan Moser (2009) besar kecilnya kepemilikan institusional maka akan mempengaruhi kebijakan agresif yang dilakukan oleh perusahaan. Dalam penelitian ini kepemilikan institusional diukur menggunakan prosentase kepemilikan institusional dan akan dilambangkan dengan INSTit.

b. Struktur Dewan Komisaris

commit to user

Bursa Efek Indonesia atau BEI (www.idx.co.id) dan website resmi masing-masing perusahaan. Dalam penelitian ini jumlah dewan komisaris dilambangkan dengan DKit.

Dalam penelitian ini variabel struktur dewan komisaris juga diproksikan dengan prosentase keberadaan dewan komisaris independen dalam suatu perusahaan terhadap jumlah total dewan komisaris sebagai proksi corporate governance (Mayangsari, 2003). Dalam penelitian ini variabel dewan komisaris independen dilambangkan dengan INDPit.

c. Komite Audit

Kehadiran komite audit diharapkan dapat memberikan pandangan mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan, akuntansi dan pengendalian intern (Mayangsari, 2003). Dalam penelitian ini digunakan jumlah komite audit dalam suatu perusahaan sebagai alat ukur dan dilambangkan dengan KOMITEit.

d. Kualitas Audit

commit to user

melaporkan adanya pelanggaran (Watts dan Zimmerman, 1986 dalam Kurniasih dan Siregar, 2007).

Untuk penelitian ini perusahaan yang diaudit oleh Kantor Akuntan Publik (KAP) The Big Four yaitu PriceWaterhouseCooper-PWC, Deloitte Touche Tohmatsu, KPMG, Ernst & Young-E&Y akan diberi nilai 1, dan apabila tidak diaudit oleh keempat Kantor Akuntan Publik (KAP) di bawah lisensi KAP The Big Four akan diberi nilai 0. Dalam penelitian ini kualitas audit dilambangkan dengan AUDITit.

2. Variabel Dependen

Variabel dependen yang digunakan penelitian ini adalah tax avoidance. Pengukuran aktivitas tax avoidance diukur dengan menggunakan proksi kesenjangan atau beda dari laba akuntansi dan laba fiskal (book tax gap). Dalam menghitung book tax gap digunakan perhitungan matematis sederhana dari laba sebelum pajak dalam laporan laba rugi komersial terhadap laba fiskal perusahaan. BTGit digunakan

dalam penelitian ini untuk melambangkan proksi book tax gap. Book Tax Gap = EBIT – Laba Kena Pajak

E. Metode Analisis Data

1. Statistik Deskriptif

Pengujian statistik deskriptif dilakukan untuk mengetahui nilai

commit to user 2. Uji Asumsi Klasik

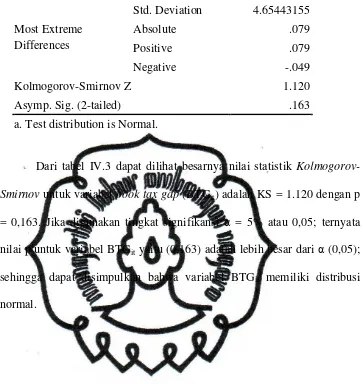

a. Normalitas Data

Tujuan dari uji normalitas data adalah untuk menguji kenormalan distribusi data dalam model regresi pada variabel penganggu atau variabel residual (Ghozali, 2009). Pengujian ini bertujuan menguji apakah dalam model regresi, variabel dependen dan independen memiliki distribusi normal.

Pengujian terhadap normalitas data menggunakan uji Kolmogrov Smirnov, dengan membandingkan nilai p value dengan tingkat signifikansi 5%. Jika p value > 5% maka data berdistribusi normal.

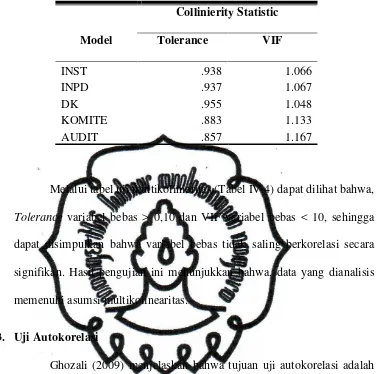

b. Multikolinieritas

Multikolinieritas merupakan uji yang digunakan dengan tujuan menguji apakah model regresi terdapat korelasi antar variabel independen (Ghozali, 2009). Tidak adanya korelasi antar variabel independen menunjukkan model regresi yang baik. Problem multikolinieritas terjadi ketika ada hubungan korelasi antar variabel independen.