Analisis Faktor-Faktor yang Mempengaruhi Price Earning Ratio pada Perusahaan Yang Terdaftar di Jakarta Islamic Index

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian menunjukkan bahwa secara parsial, Total Assets dan Debt to Equity berpengaruh signifikan terhadap Price Earning Ratio pada saham yang terdaftar di

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar kemampuan model penelitian dalam menerangkan variasi variabel dependen. Kelemahan penggunaan R square adalah

Hasil penelitian menunjukkan bahwa secara parsial, Total Assets dan Debt to Equity berpengaruh signifikan terhadap Price Earning Ratio pada saham yang terdaftar di Jakarta

Hasil penelitian menunjukkan bahwa secara parsial, Total Assets dan Debt to Equity berpengaruh signifikan terhadap Price Earning Ratio pada saham yang terdaftar di Jakarta

Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index. Untuk mengetahui dan menganalisis pengaruh debt to equity ratio

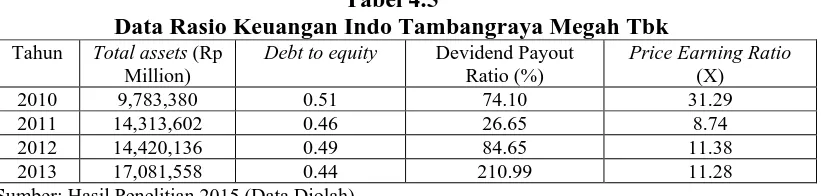

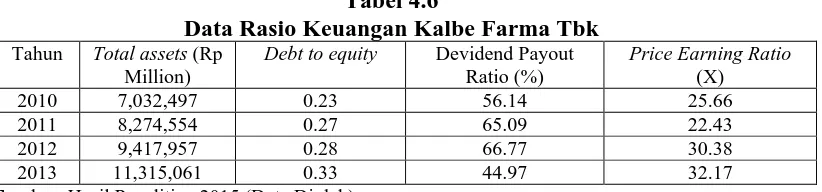

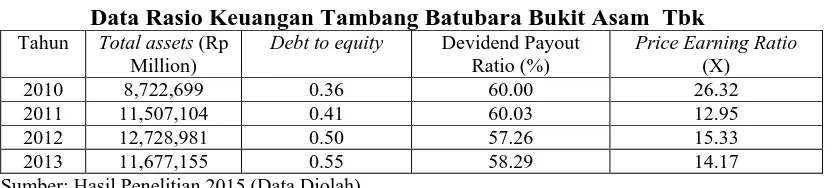

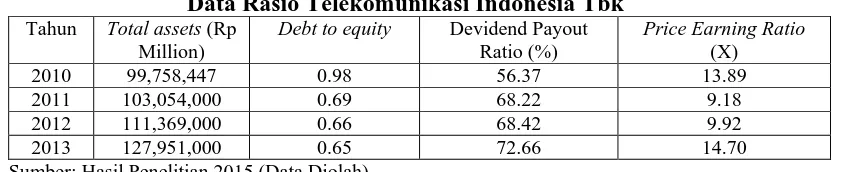

Semakin besar Price earning ratio suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya.. Perusahaan dengan peluang tingkat

Predictors: (Constant), total_asset,

4.2.5.2 Koefisien Determinasi Koefisien determinasi R2 digunakan untuk menguji seberapa jauh kemampuan model atau variabel bebas untuk menerangkan variasi variabel terikat.Nilai