SKRIPSI

ANALISIS FAKTOR FAKTOR YANG MEMPENGARUHI PRICE EARNING RATIO PADA SAHAM PERUSAHAAN YANG

TERDAFTAR DI JAKARTA ISLAMIC INDEX

OLEH

JESSI ARSITHA 120521061

PROGRAM STUDI STRATA-1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Analisis Faktor-faktor Yang Mempengaruhi Price Earning Ratio Pada Saham Perusahaan Yang Terdaftar Di Jakarta Islamic Index.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor-faktor yang mempengaruhi price earning ratio pada saham yang terdaftar di Jakarta Islamic Index. Penelitian ini merupakan penelitian causal research, yaitu penelitian kausalitas dengan cara mendasarkan pada pengamatan terhadap akibat yang terjadi dan mencari faktor-faktor yang mungkin menjadi penyebabnya, melalui data tertentu. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan 48 observasi sebagai sampel penelitian yang didapatkan berdasarkan kriteria tertentu. Hipotesis diuji dengan Uji F (Uji Simultan), Uji t (Uji Parsial). Hasil penelitian menunjukkan bahwa secara parsial, Total Assets dan Debt to Equity berpengaruh signifikan terhadap Price Earning Ratio pada saham yang terdaftar di Jakarta Islamic Index. Sedangkan Dividend Payout Ratio tidak berpengaruh terhadap Price Earning Ratio pada saham yang terdaftar di Jakarta Islamic Index.

Kata Kunci: Total Assets, Debt to Equity, Dividend Payout Ratio, Price Earning Ratio, Jakarta Islamic Index

ABSTRACT

Analysis of Factors Affecting the Price Earning Ratio In Stock Company Registered In Jakarta Islamic Index.

This study aims to identify and analyze the influence of factors that affect the price earnings ratio on stocks listed on the Jakarta Islamic Index. This research is causal research, namely the research of causality by basing on the observation of the effect occurs and look for factors that may be the cause, through specific data. The data used is secondary data. This study used a sample of 48 observations were obtained based on certain criteria. The hypothesis was tested by F test (Simultaneous Test), Test T (Partial Test. The results showed that the partially, Total Assets and Debt to Equity significant effect on the price earning ratio on stocks listed on the Jakarta Islamic Index. Dividend Payout Ratio whereas no effect on the price earning ratio on stocks listed on the Jakarta Islamic Index.

Keyword : Total Assets, Debt to Equity, Dividend Payout Ratio, Price Earning Ratio, Jakarta Islamic Index

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Kuasa atas

berkat dan rahmat Nya peneliti dapat menyelesaikan penulisan skripsi ini.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam

penyusunan skripsi ini peneliti menyadari akan kekurangan dan kelemahan karena

keterbatasan dan kemampuan yang dimiliki peneliti, untuk itu peneliti dengan hati

terbuka menerima saran dan kritik yang membangun dari pihak-pihak yang

membaca skripsi ini.

Skripsi ini berjudul “Analisis Faktor-Faktor yang Mempengaruhi Price Earning Ratio pada Perusahaan Yang Terdaftar di Jakarta Islamic Index”.

Penulis telah banyak menerima bimbingan, saran, semangat, motivasi dan doa

dari orang-orang yang penulis sayangi selama penulisan skripsi ini. Penulis ingin

mengucapkan terima kasih yang sebesarnya kepada ibunda tervinta yaitu

R.Sianturi dan Ayahanda tercinta O.Sinaga, yang tidak pernah berlelah memberikan doa dan dukungan kepada penulis. Tak lupa penulis ingin

mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan

dan bimbingannya dalam penyelesaian skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum M.Ec Selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE. ME, Selaku Ketua Departemen Manajemen

Marhayanie, M.Si, selaku Sekretaris Departemen Manajemen Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE. MSi, dan Ibu Dra Friska Sipayung MS,

selaku Ketua dan Sekertaris program Studi Manajemen Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara

4. Bapak Dr. Muslich Lufti, MBA, selaku Dosen Pembimbing peneliti yang telah

bersedia dan sabar mengajari dan membimbing dalam penyusunan skripsi ini.

5. Bapak Drs. Syahyunan, MSi, selaku Dosen Pembaca Penilai peneliti yang telah

bersedia memberikan saran dan pendapat guna kesempurnaan penulisan skripsi

peneliti.

6. Kepada seluruh keluarga, saudara, dan terkhusus kepada yang peneliti sayangi

Ramat Hutabarat, yang telah memberikan dorongan dan motivasi.

7. Kepada Sahabat Peneliti Devi Pelawi, Ghiera Ginting dan teman-teman

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara terkhusus

Konsentrasi Manajemen Keuangan yang telah memberikan motivasi dalam

perkuliahan.

Akhir kata, peneliti mengucapkan terima kasih untuk semuanya.

Medan, Maret 2015

Peneliti

DAFTAR TABEL

No Judul Tabel Halaman

1.1. Data Kinerja Saham di Jakarta Islamic Index ... 4

1.2. Rata-rata Kinerja Saham di Jakarta Islamic Index ... 5

3.1. Hasil Penentuan Sampel ... 26

3.2. Daftar Nama Perusahaan Sampel ... 27

4.1. Data Rasio Keuangan Astra Agro Lestari Tbk ... 39

4.2. Data Rasio Keuangan Astra Internasional Tbk ... 40

4.3. Data Rasio Keuangan Charoen Pokphand Indonesia Tbk ... 40

4.4. Data Rasio Keuangan Indocement Tunggal Prakaras Tbk ... 41

4.5. Data Rasio Keuangan Indo Tambangraya Megah Tbk ... 41

4.6. Data Rasio Keuangan Kalbe Farma Tbk ... 42

4.7. Data Rasio Keuangan PP London Sumatra Indonesia ... 43

4.8. Data Rasio Keuangan Tambang Batubara Bukit Asam ... 43

4.9. Data Rasio Keuangan Semen Indonesia ... 44

4.10. Data Rasio Keuangan Telekomunikasi Indonesia Tbk ... 44

4.11. Data Rasio Keuangan United Tractors Tbk ... 45

4.12. Data Rasio Keuangan Unilever Indonesia Tbk ... 46

4.13. Statistik Deskriptif ... 46

4.14. Uji Kolmogorov - Smirnov ... 50

4.15. Uji Multikolinieritas ... 51

4.16. Uji Glejser Transformasi Logaritma ... 53

4.17. Pengambilan Keputusan Ada Tidaknya Autokorelasi ... 54

4.18. Uji Autokorelasi ... 55

4.19. Hasil Analisis Regreasi ... 56

4.20. ANOVA ... 57

4.21. Uji Signifikansi t ... 58

DAFTAR GAMBAR

No Judul Gambar Halaman

ABSTRAK

Analisis Faktor-faktor Yang Mempengaruhi Price Earning Ratio Pada Saham Perusahaan Yang Terdaftar Di Jakarta Islamic Index.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh faktor-faktor yang mempengaruhi price earning ratio pada saham yang terdaftar di Jakarta Islamic Index. Penelitian ini merupakan penelitian causal research, yaitu penelitian kausalitas dengan cara mendasarkan pada pengamatan terhadap akibat yang terjadi dan mencari faktor-faktor yang mungkin menjadi penyebabnya, melalui data tertentu. Data yang digunakan adalah data sekunder. Penelitian ini menggunakan 48 observasi sebagai sampel penelitian yang didapatkan berdasarkan kriteria tertentu. Hipotesis diuji dengan Uji F (Uji Simultan), Uji t (Uji Parsial). Hasil penelitian menunjukkan bahwa secara parsial, Total Assets dan Debt to Equity berpengaruh signifikan terhadap Price Earning Ratio pada saham yang terdaftar di Jakarta Islamic Index. Sedangkan Dividend Payout Ratio tidak berpengaruh terhadap Price Earning Ratio pada saham yang terdaftar di Jakarta Islamic Index.

Kata Kunci: Total Assets, Debt to Equity, Dividend Payout Ratio, Price Earning Ratio, Jakarta Islamic Index

ABSTRACT

Analysis of Factors Affecting the Price Earning Ratio In Stock Company Registered In Jakarta Islamic Index.

This study aims to identify and analyze the influence of factors that affect the price earnings ratio on stocks listed on the Jakarta Islamic Index. This research is causal research, namely the research of causality by basing on the observation of the effect occurs and look for factors that may be the cause, through specific data. The data used is secondary data. This study used a sample of 48 observations were obtained based on certain criteria. The hypothesis was tested by F test (Simultaneous Test), Test T (Partial Test. The results showed that the partially, Total Assets and Debt to Equity significant effect on the price earning ratio on stocks listed on the Jakarta Islamic Index. Dividend Payout Ratio whereas no effect on the price earning ratio on stocks listed on the Jakarta Islamic Index.

Keyword : Total Assets, Debt to Equity, Dividend Payout Ratio, Price Earning Ratio, Jakarta Islamic Index

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal memiliki peranan penting dalam menunjang perekonomian

suatu negara. Menurut Undang-undang tentang Pasar Modal (1995), “Pasar Modal

adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan

efek, perusahaan publik yang berkaitan dengan efek yang diterbitkan, serta

lembaga profesi yang berkaitan dengan efek”. Salah satu instrumen keuangan

yang diburu investor di pasar modal adalah saham. Pemain saham atau investor

perlu memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham

agar bisa mengambil keputusan tentang saham perusahaan yang layak untuk

dipilih.

Penilaian saham secara akurat bisa meminimalkan risiko sekaligus

membantu investor mendapatkan keuntungan wajar, mengingat investasi saham

dipasar modal merupakan jenis investasi yang cukup berisiko tinggi, meskipun

menjanjikan keuntungan relatif besar. Berbagai model dan pendekatan dapat

digunakan dalam menilai kewajaran harga saham. Salah satu analisis

fundamental yang digunakan adalah Price Earning Ratio.

Price Earning Ratio merupakan salah satu pendekatan dalam analisis

fundamental yang berdasarkan perhitungan atas rasio harga saham per lembar

dengan earnings tiap lembar sahamnya dan memberikan indikasi tentang jangka

waktu yang diperlukan untuk mengembalikan dana pada tingkat harga saham dan

merupakan suatu bentuk apresiasi pasar terhadap kinerja perusahaan atau prospek

perusahaan di masa depan. Investor yakin bahwa perusahaan akan memiliki

prospek yang bagus di masa depan maka nilai Price Earning Ratio perusahaan

cenderung tinggi yang tercermin dari peningkatan harga saham di pasar.

Price Earning Ratio atau earning multiplier merupakan salah satu

pendekatan yang sering digunakan analisis sekuritas dalam menilai suatu saham.

Pendekatan ini berdasarkan perhitungan atas resiko harga saham per lembar

dengan earnings tiap lembar sahamnya. Dengan kata lain, PER menggambarkan

rasio atau perbandingan antara harga saham terhadap earnings perusahaan. PER

ini juga akan memberikan informasi berapa rupiah harga yang harus dibayar

investor untuk memperoleh setiap rupiah earnings perusahaan. Dan pendekatan

ini diharapkan akan membantu investor menentukan keputusan yang tepat dalam

membeli, menahan, ataupun menjual saham.

Setiap pergerakan harga saham akan mengakibatkan perubahan Price

Earning dari suatu perusahaan. Price Earning rendah akan memberikan kontribusi

tersendiri bagi pihak investor karena selain dapat membeli saham dengan harga

yang relatif murah, kemungkinan untuk mendapatkan capital gain juga semakin

besar sehingga investor dapat memiliki banyak saham dari berbagai perusahaan

yang go public. Sebaliknya, emiten menginginkan Price Earning yang tinggi

untuk menunjukkan bahwa kinerja perusahaan cukup baik dengan harapan agar

harga saham akan tinggi.

Analisis untuk mendapatkan informasi yang aktual mengenai Price Earning

harga saham mengingat bahwa para investor harus menganalisis apakah

harga-harga saham yang terjadi cukup layak untuk dibeli. Penelitian ini mengambil tiga

variabel yang mempengaruhi Price Earning Ratio, yakni: Total Assets, Debt to

Equity Ratio, dan Dividend Payout Ratio sebagai variabel independen (bebas).

Total Assets merupakan indikasi mengenai ukuran besarnya sebuah

perusahaan. Perusahaan dengan skala besar dianggap lebih mempunyai akses ke

pasar modal. Kemudahan ini membuat perusahaan berskala besar memiliki resiko

yang tinggi dan menghasilkan laba yang besar pula sehingga nilai Price Earning

Ratio akan tinggi dibandingkan dengan perusahaan berskala kecil.

Debt to Equity Ratio merupakan rasio yang menggambarkan perbandingan

antara total hutang dan total ekuitas perusahaan yang digunakan sebagai

pendanaan usaha. Peningkatan hutang akan meningkatkan nilai perusahaan (Price

Earning Ratio) yang tercermin dari peningkatan harga saham, dengan asumsi

penambahan hutang mampu menghasilkan return yang lebih tinggi dari biaya

hutangnya. Peningkatan hutang tersebut berpengaruh positif terhadap prospek

pertumbuhan earnings mendatang sehingga rasio ini akan mempengaruhi harapan

investor terhadap kemampuan perusahaan dalam menghasilkan earnings masa

datang.

Faktor berikutnya adalah Dividend Payout Ratio. Dividend Payout Ratio

yaitu persentase dari setiap rupiah yang dihasilkan dibagikan kepada pemilik

dalam bentuk tunai, dihitung dengan membagi dividen kas per saham dengan laba

per saham. Faktor ini mempunyai pengaruh yang positif terhadap Price Earning

akan diterima oleh pemilik saham. Dividen yang besar secara positif dapat

mempengaruhi harga suatu saham terutama pada pasar modal yang didominasi

oleh investor yang berorientasi pada pendapatan dividen. Nilai saham perusahaan

akan meningkat yang tercermin dari peningkatan harga saham di bursa.

Jakarta Islamic Index merupakan indeks yang dikeluarkan oleh Bursa Efek

Indonesia. Indeks ini terdiri dari 30 saham yang dievaluasi tiap 6 bulan sekali.

Kelompok saham ini adalah saham yang memiliki bidang usaha yang sesuai

syarat islam. Karena indeks ini merupakan kumpulan saham-saham yang halal.

Maka penulis tertarik untuk melakukan penelitian di Jakarta Islamic Index.

Berikut ini data kinerja saham perusahaan yang terdaftar di Jakarta Islamic Index.

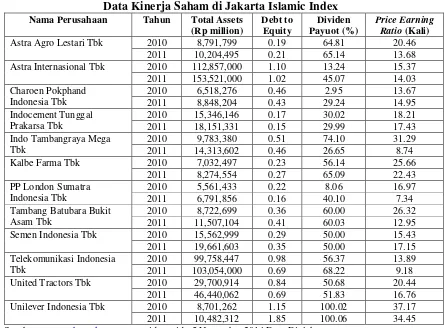

Tabel 1.1

Data Kinerja Saham di Jakarta Islamic Index Nama Perusahaan Tahun Total Assets

(Rp million)

Astra Internasional Tbk 2010 112,857,000 1.10 13.24 15.37

Tabel 1.2

Rata-rata Kinerja Saham di Jakarta Islamic Index

Tahun Total Assets Debt to Equity Dividen Payuot Price Earning Ratio

2010 27,361,404 1 47 21

2011 34,270,844 1 53 16

Sumber: Hasil Penelitian, 2014 (Data Diolah)

Pada Tabel 1.2 di atas, rata-rata kinerja saham di Jakarta Islamic Index

tahun 2011 terjadi peningkatan dan penurunan. Peningkatan terjadi pada Total

Assets dan Devidend Payout Ratio, Debt to Equity tetap, sedangkan Price Earning

Ratio mengalami penurunan. Berdasarkan hasil Tabel 1.2 terjadi ketidaksesuaian

antara Total Assets dan Devidend Payout Ratio dengan Price Earning Ratio.

Dimana penurunan dari Price Earning Ratio seharusnya merupakan akibat dari

penurunan Total Assets dan Devidend Payout Ratio.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan

penelitian dalam sebuah skripsi dengan judul “Analisis Faktor-Faktor yang

Mempengaruhi Price Earning Ratio pada Perusahaan Yang Terdaftar di Jakarta

Islamic Index.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka penulis

merumuskan permasalah sebagai berikut:

1. Apakah Total Assets berpengaruh terhadap Price Earning Ratio pada saham

perusahaan yang terdaftar di Jakarta Islamic Index?

2. Apakah debt to equity ratio berpengaruh terhadap Price Earning Ratio pada

3. Apakah dividend payout ratio berpengaruh terhadap Price Earning Ratio pada

saham perusahaan perusahaan yang terdaftar di Jakarta Islamic Index?

4. Apakah Total Assets, debt to equity ratio, dan dividend payout ratio secara

simultan berpengaruh terhadap Price Earning Ratio pada saham perusahaan

yang terdaftar di Jakarta Islamic Index?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah, maka tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh Total Assets terhadap Price

Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index.

2. Untuk mengetahui dan menganalisis pengaruh debt to equity ratio terhadap

Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic

Index.

3. Untuk mengetahui dan menganalisis pengaruh dividend payout ratio terhadap

Price Earning Ratio pada perusahaan yang terdaftar di Jakarta Islamic Index.

4. Untuk mengetahui dan menganalisis pengaruh Total Assets, debt to equity

ratio, dividend payout ratio secara simultan terhadap Price Earning Ratio pada

perusahaan yang terdaftar di Jakarta Islamic Index.

1.4. Manfaat Penelitian

1. Bagi para investor dan calon investor

Diharapkan dapat memberikan gambaran dan pertimbangan dengan

mengetahui faktor -faktor fundamental yang mempengaruhi Price Earning

sehingga investor dan masyarakat dapat memberikan keputusan investasi

yang tepat.

2. Bagi penulis

Mengetahui, menganalisis serta memperluas wawasan dan pengetahuan

mengenai konsep Price Earning Ratio dan faktor-faktor fundamental yang

mempengaruhi Price Earning Ratio.

3. Bagi peneliti selanjutnya

Penelitian ini dapat memberikan informasi dan referensi tambahan bagi

kalangan akademisi dalam melakukan penelitian berikutnya pada ruang

BAB II

TIMJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Pasar Modal

Secara umum, pasar modal adalah tempat atau sarana bertemunya antara

permintaan dan penawaran arus instrumen keuangan jangka panjang, umumnya

lebih dari 1 tahun. UU Pasar Modal No.8 tahun 1995 mendefinisikan pasar modal

sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan

efek perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek (Samsul, 2006: 43).

2.1.1.1 Saham

Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut

juga sebagai pemegang saham. Bukti bahwa seseorang atau suatu pihak dapat

dianggap sebagai pemegang saham adalah apabila mereka sudah tercatat sebagai

pemegang saham dalam buku yang disebut Daftar Pemegang Saham (DPS).

Wujud saham terbagi atas dua jenis, yaitu :

1. Saham Preferen (preferred stock)

Saham preferen dalah jenis saham yang memiliki hak terlebih dahulu untuk

menerima laba dan memiliki hak laba kumulatif. Hak kumulatif adalah hak

untuk mendapatkan laba yang tidak dibagikan pada suatu tahun yang

mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami

istimewa ini diberikan kepada pemegang saham preferen karena merekalah

yang memasok dana ke perusahaan sewaktu mengalami kesulitan keuangan.

2. Saham biasa (common stock)

Saham biasa dalah jenis saham yang akan menerima laba setelah laba bagian

saham preferen dibayarkan. Apabila perusahaan bangkrut, maka pemegang

saham biasa yang menderita terlebih dahulu. Penghitungan indeks harga

saham didasarkan pada harga saham biasa. Hanya pemegang saham biasa

yang mempunyai suara dalam Rapat Umum Pemegang Saham (RUPS).

2.1.1.2 Analisis dan Penilaian Saham

Beberapa nilai yang berhubungan dengan saham yaitu nilai buku (book

value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku

merupakan nilai saham menurut pembukuan perusahaan emiten. Nilai pasar

merupakan nilai saham di pasar saham dan nilai intrinsik merupakan nilai

sebenarnya dari saham. Memahami ketiga konsep nilai merupakan hal yang perlu

dan berguna, karena dapat digunakan untuk mengetahui saham-saham mana yang

bertumbuh (growth) dan yang murah (undervalued). Dengan mengetahui nilai

buku dan nilai pasar, pertumbuhan perusahaan dapat diketahui. Perusahaan yang

bertumbuh mempunyai rasio lebih besar dari nilai satu yang berarti pasar percaya

bahwa nilai pasar perusahaan tersebut lebih besar dari nilai bukunya.

Mengetahui nilai pasar dan nilai intrinsik dapat digunakan untuk

mengetahui saham-saham mana yang murah, tepat nilainya atau yang mahal. Nilai

intrinsik merupakan nilai sebenarnya dari perusahaan. Nilai pasar yang lebih kecil

yang murah (undervalued), karena investor membayar saham tersebut lebih kecil

dari yang seharusnya dia bayar. Sebaliknya nilai pasar yang lebih besar dari nilai

intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang mahal

(overvalued) (Jogiyanto, 2003: 88).

Dua macam analisis yang banyak digunakan untuk menentukan nilai

sebenarnya dari saham adalah analisis sekuritas fundamental atau analisis

perusahaan dan analisis teknikal. Analisis fundamental menggunakan data

fundamental, yaitu data yang berasal dari keuangan perusahaan (misalnya laba,

deviden yang dibayar, penjualan dan lain sebagainya), sedang analisis teknis

menggunakan data pasar dari saham (misalnya harga dan volume transaksi saham)

untuk menentukan nilai dari saham. Analisis teknis banyak digunakan oleh

praktisi dalam menentukan harga saham sedangkan analisis fundamental banyak

digunakan oleh akademisi.

Analisis fundamental mencoba menghitung nilai intrinsik dari suatu saham

dengan menggunakan data keuangan perusahaan sehingga disebut juga dengan

analisis perusahaan (Jogiyanto, 2003: 89). Berdasarkan analisis fundamental, ada

dua pendekatan untuk menghitung nilai intrinsik saham, yaitu dengan pendekatan

nilai sekarang (present value approach) dan pendekatan Price Earning Ratio.

2.1.2. Price earning ratio

Price Earning Ratio merupakan bagian dari rasio penilaian untuk

mengevaluasi laporan keuangan. Menurut Jogiyanto (2003: 89), Price earning

ratio menunjukkan rasio dari harga saham terhadap earnings. Ratio ini

dari earnings. Menurut Tandelilin (2001 : 243), informasi P/E mengindikasikan

besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah

earning perusahaan. Dengan kata lain, P/E menunjukkan besarnya harga setiap

satu rupiah earning perusahaan.

Price Earning Ratio atau Earning Multiplier menghitung berapa kali

(multiplier) nilai earning yang tercermin dalam harga suatu saham. P/E didapat

dari perbandingan antara harga saham terhadap earning perusahaan. Misalnya,

jika P/E suatu saham sebanyak 3 kali berarti harga saham tersebut sama dengan 3

kali nilai earning perusahaan tersebut. P/E ini juga akan memberikan informasi

berapa rupiah harga yang harus dibayar investor untuk memperoleh setiap Rp1,00

earning perusahaan (Tandelilin, 2001 : 191).

Price Earning Ratio sangat efektif digunakan untuk mengestimasi suatu

saham apakah harga saham tersebut terlalu tinggi (overvalued) atau terlalu rendah

(undervalued). Jika harga pasar saham lebih tinggi dari nilai intrinsiknya, maka

saham tersebut tergolong sebagai saham yang overvalued dan layak dijual.

Sebaliknya, jika nilai pasarnya lebih rendah dari nilai intrinsiknya, maka saham

disebut sebagai saham yang undervalued dan layak dibeli. Bagi pemodal, semakin

kecil P/E suatu saham semakin bagus karena saham tersebut termasuk murah dan

kemungkinan untuk mendapatkan capital gain juga semakin besar sehingga

investor dapat memiliki banyak saham dari berbagai perusahaan yang go public

2.1.2.1 Kegunaan Price earning ratio

Menurut Prastowo (2002:52), Price earning ratio merupakan salah satu

metode evaluasi. Angka rasio ini biasanya digunakan investor untuk memprediksi

kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang

terhadap harga saham.

Semakin besar Price earning ratio suatu saham maka harga saham tersebut

akan semakin mahal terhadap pendapatan bersih per sahamnya. Perusahaan

dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai Price earning

ratio yang tinggi pula, dan hal ini menunjukkan bahwa pasar mengharapkan

pertumbuhan laba di masa mendatang.

Price earning ratio dapat digunakan untuk:

1. Menentukan nilai pasar saham yang diharapkan.

2. Menentukan nilai pasar saham yang akan datang.

3. Menentukan tingkat kapitalisasi saham.

Indikator Price earning ratio berfungsi untuk mengevaluasi apakah saham

overvalued atau undervalued. Suatu saham dapat dikatakan overvalued jika

harga pasarnya lebih besar dari harga sebenarnya. Jika suatu saham dikatakan

overvalued, maka para investor sebaiknya segera menjual saham yang

dimilikinya. Sebaliknya jika suatu saham dikatakan undervalued berarti nilai

sebenarnya lebih besar dari nilai pasarnya. Dalam keadaan undervalued,

sebaiknya para investor segera membeli saham tersebut karena harga yang

2.1.3. Total Assets

Total assets merupakan keseluruhan dari aset-aset yang dimiliki oleh

perusahaan baik aset tangible ataupun aset intangible yang digunakan dalam

operasional perusahaan. Aset yang ada dalam perusahaan juga bisa dibagi menjadi

dua bagian besar yang tidak dapat dilepaskan dari karakteristik aset yang dimiliki

suatu perusahaan, yaitu aktiva tetap dan aktiva lancar. Aktiva tetap merupakan

aktiva berwujud yang digunakan dalam operasi perusahaan yang tidak

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan. Aktiva

semacam ini biasanya memiliki masa pemakaian yang lama dan diharapkan dapat

memberikan manfaat pada perusahaan selama bertahun-tahun. Manfaat yang

diberikan aktiva tetap umumnya semakin lama semakin menurun, kecuali manfaat

yang diberikan oleh tanah.

Total Assets merupakan ukuran sebuah perusahaan yang kemudian

dihubungkan dengan peluang memiliki akses ke pasar modal dan mendapatkan

bantuan dana dari pihak ketiga. Dengan adanya kemampuan perusahaan dalam

memperoleh pinjaman dalam waktu singkat, perusahaan dapat dikatakan memiliki

fleksibilitas keuangan yang relatif baik dan memiliki jaminan berupa aset bernilai

lebih besar dibandingkan perusahaan kecil (Van Horne, 2005: 503).

Menurut Sartono (2001 : 249), perusahaan besar yang sudah

well-established akan lebih mudah memperoleh modal di pasar modal dengan

perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar

2.1.4 Debt to Equity Ratio

Perusahaan memerlukan sumber dana untuk memenuhi kebutuhan

modalnya. Sumber dana perusahaan dapat dibedakan atas sumber dana internal

dan sumber dana eksternal. Sumber dana internal berasal dari modal yang disetor

oleh pemilik perusahaan dan laba ditahan. Sedangkan sumber dana eksternal

merupakan sumber dana yang berasal dari luar perusahaan, misalnya sumber dana

melalui utang. Debt to Equity merupakan perbandingan antara total hutang dengan

modal sendiri. Rasio ini menunjukkan berapa rupiah modal sendiri yang

disediakan untuk membayar hutang (Halim, 2007 : 57).

Financial leverage menunjukkan proporsi atas penggunaan hutang untuk

membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti

menggunakan modal sendiri 100%. Penggunaan hutang itu sendiri bagi

perusahaan mengandung tiga dimensi (1) pemberi kredit akan menitikberatkan

pada besarnya jaminan atas kredit yang diberikan, (2) dengan menggunakan

hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari

beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat dan (3)

dengan menggunakan hutang maka pemilik memperoleh dana dan tidak

kehilangan pengendalian perusahaan (Sartono, 2001: 121).

Debt to Equity Ratio mencerminkan kemampuan suatu perusahaan untuk

membayar semua hutang-hutangnya atau menunjukkan solvabilitas suatu

perusahaan. Suatu perusahaan yang solvabel berarti perusahaan tersebut

mempunyai aktiva atau kekayaan yang cukup untuk membayar semua

Debt to Equity ratio merupakan salah satu rasio leverage. Leverage adalah

rasio yang digunakan untuk mengukur kemampuan perusahaan di dalam

mengelola aktiva perusahaan dibiayai dari hutang. Semakin besar leverage

menunjukkan bahwa dana yang disediakan oleh pemilik dalam membiaya

investasi perusahaan semakin kecil atau tingkat penggunaan hutang yang

dilakukan perusahaan semakin besar.

Hal ini juga akan memperbesar tingkat ketidakpastian perusahaan dalam

memperoleh return yang berarti akan meningkatkan risiko yang dihadapi

perusahaan. Risiko yang dimaksud terkait dengan kemampuan perusahaan untuk

membayar beban tetap yang timbul dari leverage tersebut. Hutang meningkatkan

baik laba maupun risiko.

2.1.5 Dividen Payout Ratio

2.1.5.1. Pengertian Dividen dan Dividend Payout Ratio

Diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia

untuk pemegang saham umum (Jogiyanto, 2003:280). Devidend payout ratio

(rasio pembayaran dividen) menentukan jumlah laba yang dapat ditahan sebagai

sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang

dialokasikan untuk pembayaran dividen (Van Horne, 2005: 496).

Dividen merupakan aliran kas yang dibayarkan kepada para pemegang

saham ”equity investors”, sedangkan laba ditahan merupakan salah satu dari

sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan.

Setiap perusahaan selalu ingin adanya pertumbuhan bagi perusahaan tersebut di

lain pihak, tetapi tujuan tersebut selalu bertentangan. Sebab kalau semakin tinggi

tingkat dividen yang dibayarkan, berarti semakin sedikit laba yang dapat ditahan,

dan sebagai akibatnya ialah menghambat tingkat pertumbuhan (rate of growth)

dalam pendapatan dan harga sahamnya. Kalau perusahaan ingin menahan

sebagian besar dari pendapatannya tetap di dalam perusahaan, berarti bahwa

bagian dari pendapatan yang tersedia untuk pembayaran dividen makin kecil.

Persentase dari pendapatan yang akan dibayarkan kepada para pemegang saham

sebagai ”cash dividend” disebut dividend payout ratio.

Pembagian dividen dalam teori signaling memberikan sinyal positif kepada

para investor akan prospek saham karena mengindikasikan kemampuan

perusahaan untuk menghasilkan keuntungan. Sebab perusahaan yang memiliki

kinerja bagus berupaya untuk memberitahukannya kepada masyarakat namun

tidak ingin ditiru oleh perusahaan yang berkinerja buruk. Pemberian dividen yang

besar memang akan mengurangi jumlah capital expenditure sehingga

pertumbuhan perusahaan mungkin akan terganggu namun karena kinerja

perusahaan bagus, dia tetap dapat menghasilkan laba bahkan masih tetap tumbuh.

Namun tidak demikian halnya dengan perusahaan yang kualitasnya buruk,

membayar dividen yang tinggi secara terus-menerus akan menghilangkan

kesempatan mereka untuk melakukan investasi sehingga pertumbuhan perusahaan

akan terhenti. Karena investor paham akan hal ini maka dia akan memberi nilai

yang lebih tinggi pada perusahaan yang membayar dividen besar dan memberi

2.2 Penelitian Terdahulu

Kasilingam dan Ramasundaram (2011) melakukan penelitian dengan judul

penelitian “Price Earning Multiples: Actual Determinants (case study of

Domestic Market in India). Variabel independen dalam penelitian ini adalah

Earning Growth, Dividend Payout Ratio, Return on Equity sedangkan variabel

dependennya adalah Price Earning Ratio. Objek penelitian ini difokuskan pada

pasar domestik di India. Hasil penelitian menunjukkan hanya Earning Growth

yang mempengaruhi Price earning ratio secara parsial. Sedangkan secara

simultan, Earning Growth, Dividend Payout Ratio dan Return on Equity tidak

berpengaruh pada Price Earning Ratio.

Faezinia (2012) melakukan penelitian dangan judul “The Quantitative Study

of Effective Factors on Price earning ratio in Capital Market of IRAN”. Variable

independennya adalah interest rate, inflation, growth rate, systematic risk,

company size, return on equity, dividend yield, and Debt to Equity ratio. Hasil

penelitian menunjukkan interest rate, Inflation, dividend yield berpengaruh

negative terhadap PER sedangkan variable growth rate, systematic risk, company

size, return on equity, and Debt to Equity ratio berpengaruh positif.

Premkanth (2013) melakukan penelitian dengan judul “Determinant of price

earning multiple in Sir Lankan listed companies”. Variabel independen dalam

penelitian ini adalah return on Equity, Dividend Payout Ratio, Market

Capitalization, Retention Ratio, sedangkan dependennya adalah Price Earning

Multiple. Objek peneltian ini difokuskan pada perusahaan yang terdaftar di sri

Earning Multiple, sedangkan Dividend Payout Ratio berpengaruh positif terhadap

Price Earning Multiple. Market Capitalization, Retention Ratio tidak berpengaruh

terhadap Price Earning Multiple.

Marthinova (2007) melakukan penelitian dengan judul “ Analisis

faktor-faktor yang mempengaruhi Price earning ratio perusahaan manufaktur Tbk pada

Bursa Efek Jakarta. Variable independennya adalah DER, DPR, SIZE, G, CR,

CRISK. Hasil penelitian menunjukkan secara parsial hanya DPR, SIZE,G yang

mempengaruhi Price Earning Ratio.

Hasanah (2009) melakukan penelitian dengan judul “Faktor-Faktor

Fundamental yang Mempengaruhi Price earning ratio pada Perusahaan yang

terdaftar di Jakarta Islamic Index (JII)”. Variabel independen yang digunakan

dalam penelitan adalah Debt to Equity Ratio, Dividend Payout Ratio, Return On

Assets, Size. Sedangkan variabel dependennya adalah Price Earning Ratio.

Objek penelitian ini difokuskan pada Jakarta Islamic Index (JII). Hasil penelitian

menunjukkan, hanya Return On Assets yang mempengaruhi Price earning ratio

secara parsial. Dan secara simultan, Debt to Equity Ratio, Dividend Payout Ratio

Return On Assets, Size tidak berpengaruh pada Price Earning Ratio.

Tjendra (2010) dengan judul ” Analisis pengaruh Debt to Equity, Total

Assets, Return on Investment dan Devidend Payout Terhadap PER Pada

Perusahaan yang terdaftar di Jakarta Islamic Index (JII) Tahun 2005-2007”. Hasil

penelitian menunjukkan,secara parsial, Return on Investment dan Devidend

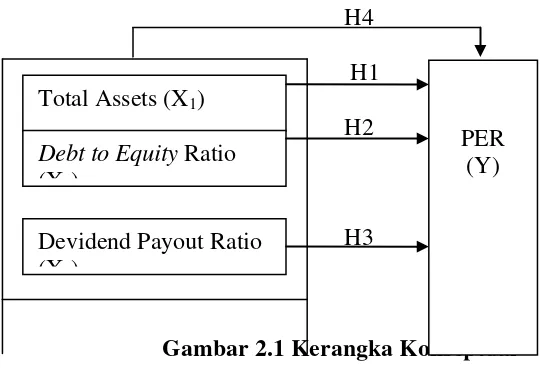

2.3. Kerangka Konseptual

Tujuan utama setiap investor dalam berinvestasi adalah untuk mendapatkan

sejumlah keuntungan untuk meningkatkan kesejahteraan hidupnya pada saat ini

maupun pada masa yang akan datang. Perusahaan memiliki kemampuan dalam

menghasilkan keuntungan bagi para pemegang saham menyebabkan munculnya

ketertarikan investor pada saham perusahaan tersebut. Hal ini menyebabkan

permintaan terhadap saham perusahaan meningkat sehingga akan menaikkan

harga saham.

Price Earning Ratio (P/E) merupakan pendekatan yang paling populer

dipakai di kalangan analis saham dan para praktisi untuk menilai saham. P/E

digunakan oleh investor untuk menghitung berapa kali nilai earning yang

tercermin dalam harga suatu saham. P/E menggambarkan rasio atau perbandingan

antara harga saham terhadap earning perusahaan. Perubahan pada nilai harga

saham dan earning akan mengakibatkan perubahan pada nilai Price Earning

perusahaan (Tandelilin, 2001: 191).

Menurut Samsul (2006 :201), secara fundamental harga suatu jenis saham

dipengaruhi oleh kinerja perusahaan dan kemungkinan resiko yang dihadapi

perusahaan. Investor dapat mengetahui bagaimana kinerja perusahaan melalui

laporan keuangan yang diterbitkan oleh emiten. Baik buruknya kinerja perusahaan

tercermin dari rasio-rasio keuangan yang secara rutin diterbitkan oleh emiten.

Total Assets menunjukkan kemampuan perusahaan meningkatkan penjualan

dan earnings. Semakin besar dan kuat perusahaan maka semakin baik jalan masuk

penjualannya atau dapat menaikkan ekspor dan mendapat keuntungan yang lebih

besar dari biaya operasionalnya sehingga investor tertarik berinvestasi pada

perusahaan tersebut. Hal ini akan dapat meningkatkan nilai harga saham

perusahaan sehingga Price earning ratio perusahaan akan meningkat.

Keputusan manajer untuk mengambil dana dari eksternal seperti dijelaskan

oleh Leland dan Pyle dalam teori signaling merupakan sinyal bahwa perusahaan

berkinerja baik. Perusahaan berani mengambil dana eksternal untuk membiayai

suatu proyek merupakan sinyal bahwa proyek tersebut memiliki nilai intrinsik

yang tinggi. Penambahan hutang baru juga dapat menjadi sinyal karena hanya

perusahaan yang prospek pendapatannya relatif stabil yang berani menambah

hutang (Arifin, 2005: 12). Dengan demikian hutang memiliki pengaruh terhadap

investor untuk menanamkan dananya ke perusahaan tersebut, dengan banyaknya

permintaan akan saham maka harga saham akan naik dan nilai P/E juga akan naik.

Devidend payout merupakan ukuran sebagai dividen yang dibayarkan dibagi

dengan laba yang tersedia untuk pemegang saham umum (Jogiyanto, 2003: 280).

Sesuai dengan teori sinyal bahwa devidend payout berhubungan erat dengan

profitabilitas perusahaan dan pasar merespon dengan harga yang meningkat

signifikan pada saat peningkatan deviden serta menurun dalam jumlah besar saat

ada pemotongan dividen (Arifin, 2005: 122). Kenaikan dan penurunan pada harga

saham akan mempengaruhi nilai Price Earning perusahaan. Pengaruh Total

Assets, Debt To Equity, dan Devidend Payout terhadap Price earning ratio dapat

H4

2.4 Hipotesis Penelitian

Menurut Sugiyono (2007: 42) hipotesis penelitian adalah: “penelitian yang

menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan

hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya

hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan

kuantitatif”. Sesuai dengan pernyataan tersebut, dapat disimpulkan bahwa

hipotesis penelitian merupakan jawaban yang bersifat sementara terhadap

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji

secara empiris.

Bedasarkan kerangka konseptual, maka penulis mencoba merumuskan

hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut:

H0: Tidak terdapat pengaruh Total Assets, Debt to Equity Ratio, dan Dividend

Payout Ratio secara bersama terhadap Price Earning Ratio.

H1: Total Assets berpengaruh signifikan terhadap Price Earning Ratio pada saham

perusahaan yang terdaftar di Jakarta Islamic Index.

H2: Debt to Equity Ratio berpengaruh signifikan terhadap Price Earning Ratio

pada saham perusahaan yang terdaftar di Jakarta Islamic Index.

H3: Dividend Payout Ratio berpengaruh signifikan terhadap Price Earning Ratio

pada saham perusahaan yang terdaftar di Jakarta Islamic Index.

H4: Total Assets, Debt to Equity Ratio, dan Dividend Payout Ratio berpengaruh

signifikan secara simultan terhadap Price Earning Ratio pada saham perusahaan

BAB 3

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian kausal (causal research) yang dilakukan

untuk menganalisis pengaruh Total Assets, Debt to Equity Ratio, dan Dividend

Payout Ratio terhadap Price Earning Ratio pada saham perusahaan yang terdaftar

di Jakarta Islamic Index.

3.2 Tempat dan Waktu Penelitian 3.2.1 Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia dengan menggunakan situs

.

3.2.2 Waktu Penelitian

Waktu penelitian ini dilaksanakan sejak bulan Desember 2014 sampai

dengan Maret 2015.

3.3 Batasan Operasional

Untuk menghindari kesimpangsiuran dalam pembahasan penelitian, maka

luas penelitian dibatasi dan hanya menyangkut faktor-faktor yang mempengaruhi

Price Earning Ratio (P/E) pada saham perusahaan yang terdaftar di Jakarta

Islamic Index (JII) pada tahun 2010-2013.

Definisi operasional suatu variabel adalah suatu definisi yang diberikan

pada suatu variabel dengan cara membenarkan arti atau membenarkan suatu

operasional yang diperlukan untuk mengukur variabel tersebut. Definisi

operasional variabel penelitian ini adalah:

1. Price Earning Ratio (Y)

Variabel terikat dalam penelitian ini adalah Price Earning Ratio merupakan hasil

pembagian dari harga saham dengan laba per lembar saham (Earning per Share).

Harga saham yang digunakan adalah harga saham perusahaan saat penutupan

(closing Price). Price Earning Ratio merupakan cerminan rupiah yang berani

dibayar investor untuk setiap rupiah laba. Rumus yang digunakan dalam

menghitung Price Earning Ratio adalah sebagai berikut (Tandelilin, 2001:192):

2. Total Assets(X1)

Total Assets menunjukkan jumlah seluruh aset yang dimiliki oleh sebuah

perusahaan yang digunakan dalam kegiatan operasional perusahaan. Besarnya

Total Assets dapat dilihat pada laporan keuangan perusahaan yaitu pada laporan

Neraca di bagian aktiva.

3. Debt to Equity Ratio (X2)

Debt to Equity Ratio merupakan rasio yang digunakan untuk menilai hutang

dengan ekuitas. Rasio ini menunjukkan berapa rupiah modal sendiri yang

disediakan untuk membayar hutang. Rasio ini dicari dengan membandingkan

yang digunakan dalam menghitung Debt to Equity Ratio adalah sebagai berikut

(Sartono, 2001: 121):

������������ =��������� (�����������)

������ (�������)

4. Dividend Payout Ratio (X3)

Dividend Payout Ratio merupakan bagian dari laba bersih perusahaan yang

dibagikan sebagai dividen. Kebijakan dividen diukur dengan perbandingan antara

dividen yang dibayarkan dengan laba bersih yang didapat. Adapun perumusan

Dividend Payout Ratio adalah sebagai berikut (Jogiyanto, 2003: 280):

��������������= ������������ℎ���

�����������ℎ���

3.5. Populasi dan Sampel 3.5.1 Populasi

Populasi penelitian adalah sekelompok entitas yang lengkap yang dapat

berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang

berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu untuk dijadikan

objek penelitian (Erlina, 2011:80). Adapun populasi yang digunakan dalam

penelitian ini adalah seluruh perusahaan yang terdaftar di Jakarta Islamic Index

(JII) pada tahun 2010-2013 dengan jumlah populasi penelitian adalah sebesar 49

perusahaan.

Pengambilan sampel dilakukan berdasarkan pada kriteria-kriteria tertentu.

Kriteria yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Saham perusahaan yang listing atau terdaftar di Jakarta Islamic Index (JII)

sejak 6 Desember 2010 sampai Desember 2013.

2. Perusahaan harus terdaftar berturut-turut selama periode 6 Desember 2010

sampai Desember 2013 di Jakarta Islamic Index (JII).

3. Perusahaan telah menerbitkan laporan keuangan selama 4 (empat) tahun,

yaitu tahun 2010 sampai dengan 2013.

4. Perusahaan mempunyai data pembayaran deviden selama periode penelitian

yaitu 2010 sampai 2013.

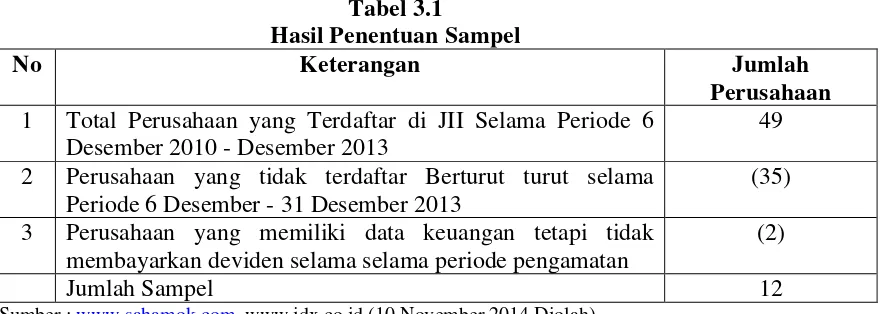

Bahwa dari 49 perusahaan yang terdaftar di JII tahun 2010-2013, hanya

terdapat 12 perusahaan yang memenuhi karakteristik penyampelan yang telah

ditentukan terdapat dalam Tabel 3.1 dibawah ini.

Tabel 3.1

Hasil Penentuan Sampel

No Keterangan Jumlah

Perusahaan

1 Total Perusahaan yang Terdaftar di JII Selama Periode 6 Desember 2010 - Desember 2013

49

2 Perusahaan yang tidak terdaftar Berturut turut selama Periode 6 Desember - 31 Desember 2013

(35)

3 Perusahaan yang memiliki data keuangan tetapi tidak membayarkan deviden selama selama periode pengamatan

(2)

Jumlah Sampel 12

Sumber : (10 November 2014 Diolah)

Tabel 3.2

Daftar Nama Perusahaan Sampel

No Nama Perusahaan Kode

1

Astra Agio Lestari Tbk AALI

2

Astra Internasional Tbk ASII

3

Charoen Pokphand Indonesia Tbk CPIN

4

Indocement Tunggal Prakarsa Tbk INTP

5

Indo Tambangraya Megah Tbk ITMG

6

PP London Sumatra Indonesia Tbk LSIP

7

Tambang Batu Bara Bukit Asam (Persero) Tbk PTBA

8

Semen Indonesia (Persero) Tbk SMGR

9

Telekomunikasi Indonesia (Persero) Tbk TLKM

10

United Tractors Tbk UNTR

11

Unilever Indonesia Tbk UNVR

12

Kalbe Farma Tbk KLBF

Sumber: (10 November 2014 Diolah)

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah jenis data kuantitatif

dan berdasarkan sumber data, penelitian ini menggunakan data sekunder yaitu

data yang telah tersedia oleh pihak lain atau telah dikumpulkan oleh pihak lain

sehingga tidak perlu lagi dikumpulkan secara langsung oleh peneliti (sinulingga

2011:151).

Teknik pengumpulan data dalam penelitian ini dilakukan melalui studi

dokumentasi dan laporan-laporan yang dipublikasikan untuk mendapat gambaran

masalah yang akan diteliti serta melalui data sekunder berupa laporan keuangan

yang dipublikasikan oleh media internet.

3.8. Metode Analisis Data

Seluruh data penelitian yang telah dikumpulkan, kemudian diolah dan

dianalisis untuk memperoleh jawaban atas permasalahan yang timbul dalam

penelitian ini. Dalam menganalsis data, peneliti menggunakan program SPSS.

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis

statistik. Metode dan teknik analisis dilakukan dengan tahapan sebagai berikut :

3.8.1. Analisis Statistik Deskriptif

Penelitian ini menggunakan metode analisis data statistik deskriptif.

Statistik deskriptif memberikan gambaran dari fenomena atau karakteristik dari

data. Karakteristik data yang digambarkan adalah karakteristik distribusinya.

Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan standar deviasi.

3.8.2. Analisis Regresi Berganda

Teknik analisis data yang digunakan didalam penelitian ini dilakukan

dengan menggunakan analisis regresi berganda. Analisis regresi berganda adalah

teknik statistik melalui koefisien parameter untuk mengetahui besarnya pengaruh

variabel independen terhadap dependen. Pengujian hipotesis baik secara parsial

bebas dari pelanggaran asumsi klasik. Tujuannya adalah agar hasil penelitian

dapat diinterpretasikan secara tepat dan efisien. Persamaan regresi tersebut adalah

sebagai berikut:

Y = a + b1 X1 + b2 X2 + b3 X3 +

ɛ

Dimana:

Y = Variabel dependen (terikat) yaitu PER

a = Konstanta

b1, b2, b3 = Koefisien regresi

X1 = Total Assets

X2 = Debt to Equity

X3 = Devidend Payout Ratio

ɛ

= Error3.9 Uji Asumsi Klasik

Pengujian data dalam penelitian ini menggunakan uji asumsi klasik dengan

menggunakan SPSS, sedangkan pengujian model dan pengujian hipotesis

menggunakan regresi linier berganda. Regresi linier berganda bertujuan

menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu

variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau

lebih variabel bebas.

Uji normalitas bertujuan untuk menguji apakah dalam metode regresi,

variabel pengganggu atau residual memiliki distribusi normal (Ghozali 2012:160).

Model regresi yang baik adalah yang mendekati normal atau yang normal. Untuk

menguji apakah distribusi data normal atau tidak, salah satu cara termudah untuk

melihat normalitas adalah melihat histogram yang membandingkan antara

observasi data dengan distribusi yang mendekati distribusi normal. Selain itu alat

uji yang bisa digunakan adalah metode uji Kolmogorov-Sminov. Uji

Kolmogorov-Sminov adalah metode yang umum digunakan untuk menguji normalitas data. Jika

nilai Kolmogorov-Sminov diatas signifikasi 0,05 maka semua data terdistribusi

secara normal.

Namum demikian dengan melihat histogram saja hal ini bisa menyesatkan

khususnya untuk sample yang kecil. Metode yang lebih handal adalah dengan

melihat Normal Probability Plot yang membandingkan distribusi kumulatif dari

data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi

normal akan membentuk satu garis lurus diagonal dan ploting data akan

membandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka

garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya

(Ghozali, 2012:161).

3.9.2 Uji Multikolinieritas

Multikolinieritas adalah adanya suatu hubungan antara beberapa atau semua

variabel independen. Uji Multikolinieritas bertujuan untuk menguji apakah model

regresi ditemukan adanya korelasi antar variabel bebas dan model regresi yang

Pada program SPSS, ada beberapa metode yang sering digunakan untuk

mendeteksi adanya multikolinieritas. Salah satunya adalah dengan cara

mengamati nilai Variance Inflation Faktor(VIF) dan Tolerance.

Batas dari VIF adalah 10 dan nilai dari Tolerance adalah 0,1. Jika nilai VIF

dari 0,1 maka terjadi multikollinieritas. Bila ada variabel independen yang terkena

multikolinieritas terdapat beberapa cara penanggulangan yang dapat dilakukan.

Multikolinieritas dapat ditanggulangi dengan mengeluarkan satu variabel

independen yang mempunyai korelasi tinggi dari model regresi, transformasi

variabel dalam bentuk logaritma natural dan menggabungkan data crossection dan

time series (Ghozali, 2012:110).

3.9.3 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain (Ghozali, 2012:139). Jika varian dari residiual satu

pegamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan

jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang

Homoskedastisitas atau tidak terjadi Heteroskedastisitas.

Terdapat beberapa cara untuk mendeteksi ada atau tidaknya

Heteroskedastisitas. Heteroskedastisitas dapat dideteksi dengan melihat grafik plot

antara nilai prediksi variabel terikat (dependen) yaitu Price Earning Ratio. Pada

output yang dihasilkan, jika titik membentuk suatu pola tertentu, maka hal ini

grafik scatterplot menyebar diatas dan dibawah angka 0. Maka hal ini

mengidentifikasi tidak terjadi Heteroskedastisitas.

Heteroskedastisitas juga dapat dideteksi dengan cara uji park yang

mengemukakan metode bahwa variance (s2) merupakan fungsi dari

variabel-variabel independen yang dinyatakan dengan persamaan linier yang dibentuk

dalam persamaan logaritma. Apabila koefisien parameter beta dari persamaan

regresi linier signifikan secara statistik, hal ini menunjukkan bahwa dalam data

model empiris yang diestimasi terdapat Heteroskedastisitas dan bila tidak maka

model regresi tersebut tidak mengalami Heteroskedastisitas. Heteroskedastisitas

dapat ditanggulangi dengan melakukan transformasi variabel (Ghozali, 2012:

143).

3.9.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui apakah dalam suatu model

regresi linier terdapat korelasi antara pengganggu pada periode t dengan kesalahan

pada periode t-1 atau periode sebelumnya (Ghozali, 2012:110). Jika terjadi

korelasi maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena

observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Terdapat beberapa cara yang dapat digunakan untuk mendeteksi ada atau

tidaknya autokorelasi. Autokorelasi dapat dideteksi dengan melakukan uji

Durbin-Watson (DW test). Uji Durbin-Durbin-Watson (DW test) hanya digunakan untuk

autokorelasi tingkat satu dan mensyaratkan adanya intercept (konstanta) dalam

Pengambillan keputusan ada tidaknya autokorelasi dapat dilihat pada table

berikut.

Tabel 3.4

Pengambilan Keputusan Ada Tidaknya Autokorelasi

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi

Untuk menguji pengaruh variabel-variabel independen terhadap variabel

dependen baik secara parsial dan simultan, maka dilakukan uji signifikasi

simultan (uji-F) dan uji signifikansi parsial (uji-t).

3.10.1 Uji Signifikansi Simultan (Uji F) dan R2

F-test untuk menguji apabila variabel independen secara bersama-sama

mempunyai pengaruh yang signifikan atau tidak signifikan dengan variabel

dependen (Y), langkah-langkahnya sebagai berikut:

a. Membuat formula hipotesis

1) H0: b1 = b2 = b3 = 0 (Total Assets, Debt to Equity, dan Devidend Payout

Ratio secara simultan berpengaruh tidak signifikan terhadap Price Earning

2) Ha: b1 ≠ b2 ≠ b3 ≠ 0 (Total Assets, Debt to Equity, dan Devidend Payout

Ratio secara simultan berpengaruh signifikan terhadap Price Earning

Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index).

b. Menentukan tingkat signifikasi tertentu (α =5%) dengan degree of freedom

(df) yaitu (n-k-1), dimana:

n = Jumlah sampel

k = jumlah variabel independen

c. Menghitung F dengan rumus:

F =

R2 = Koefisien determinasi k = Jumlah variabel

n = jumlah sampel

d. Pengambilan keputusan

1) Apabila tingkat nilai probabilitas signifikansi dari F hitung lebih kecil

daripada tingkat signifikansi yang diharapkan (α=5%), maka H0 ditolak

dan Ha diterima. Hal ini berarti bahwa variabel independen yang terdiri

dari Total Assets, Debt to Equity, Dividend Payout secara bersama-sama

berpengaruh signifikansi terhadap variabel dependen Price Earning Ratio.

2) Apabila tingkat nilai probabilitas signifikansi dari F hitung lebih besar

daripada tingkat signifikansi (α=5%), maka H0 diterima dan Ha ditolak.

Debt to Equity, Dividend Payout secara bersama-sama tidak berpengaruh

signifikan terhadap variabel dependen Price Earning Ratio.

Koefisien determinasi (R2) pada dasarnya bertujuan mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai

koefisien determinasi adalah anatar nol dan satu. Nilai R2 yang kecil menunjukkan kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel

dependen sangat terbatas. Dalam penelitian ini menggunakan nilai koefisien

Adjusted R2 dimaksudkan untuk mengetahui besarnya persentase pengaruh dari variabel independen secara bersama-sama terhadap variabel dependen. Nilai

Adjusted R2 merupakan koefisien determinasi yan disesuaikan, yang berarti besarnya pengaruh variabel independen telah dibebaskan dari pengaruh error

terms secara bersama-sama terhadap variabel dependen. Formula yang digunakan

untuk melihat besarnya Adjusted R2 adalah sebagai berikut:

�2 = 1−(−�2)� −1

� − �

3.10.2 Uji Signifikansi Parsial (Uji-t)

Uji t dalam penelitian ini bertujuan untuk mengetahui pengaruh secara

parsial dari variabel independen Total Assets, Debt to Equity, Dividend Payout

terhadap Price Earning Ratio. Prosedur yang digunakan untuk melakukan uji t

adalah:

1) H0 : bi = 0 (Total Assets, Debt to Equity, dan Devidend Payout Ratio

secara parsial berpengaruh tidak signifikan terhadap Price Earning Ratio

pada saham perusahaan yang terdaftar di Jakarta Islamic Index).

2) Ha : bi ≠ 0 ( Total Assets, Debt to Equity, dan Devidend Payout Ratio

secara parsial berpengaruh signifikan terhadap Price Earning Ratio pada

saham perusahaan yang terdaftar di Jakarta Islamic Index) .

b. Menentukan tingkat signifikansi tertentu (α = 5%) dan Degrees of Freedom

(df) (n-k-1), dimana:

n = Jumlah sampel

k = jumlah variabel independen

c. Menghitung t hitung dengan persamaan sebagai berikut:

T h = ryn−k−1 (1−(ry)2)

Keterangan:

Th = t tahun

ry = koefisien korelasi parsial

ry2= koefisien determinan independen

k = jumlah variabel independen

n = jumlah sampel

d. Pengambilan keputusan

1) Apabila tingkat nilai probabilitas signifikansi dari t hitung lebih kecil

daripada tingkat signifikansi (α = 5%), maka H0 ditolak dan Ha diterima

Equity, Dividend Payout Ratio secara parsial berpengaruh signifikan

terhadap variabel dependen Price Earning Ratio.

2) Apabila tingkat nilai probabilitas signifikansi dari t hitung lebih besar

daripada tingkat signifikansi (α=5%), maka H0 diterima dan Ha ditolak

yang artinya variabel independen yang terdiri dari Total Assets, Debt to

Equity, Dividend Payout secara parsial tidak berpengaruh signifikan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Jakarta Islamic Index (JII)

Sejarah pasar modal syariah di indonesia dimulai dengan diterbitkannya

reksa dana syariah oleh PT. Danareksa Investment Management pada 3 Juli 1997.

Selanjutnya, Bursa Efek Indonesia (Bursa Efek Jakarta) berkerjasama dengan PT.

Danareksa Investment Management meluncurkan Jakarta Islamic Index pada

tanggal 3 Juli 2000 yang bertujuan untuk memandu investor yang ingin

menginvestasikan dananya secara syariah. Dengan hadirnya indeks tersebut, maka

para pemodal telah disediakan saham-saham yang dapat dijadikan sarana

berinvestasi sesuai dengan prinsip syariah.

Jakarta Islamic Index terdiri dari 30 saham yang dipilih dari saham-saham

yang sesuai dengan syariah islam. Pada awal peluncurannya, pemilihan saham

yang masuk dalam criteria syariah melibatkan pihak Dewan Pengawas Syariah PT

Danareksa Investment Management. Akan tetapi seiring perkembangan pasar,

tugas pemilihan saham-saham tersebut dilakukan oleh Bapepam-LK, bekerja

sama dengan Dewan Syariah Nasional. Hal ini tertuang dalam peraturan

Bapepam-LK Nomor II.K.1 tentang criteria dan penerbitan Daftar Efek Syariah.

4.2 Profil Perusahaan Yang Sahamnya Masuk Dalam Jakarta Islamic Index Dan Memenuhi Kriteria Untuk Dijadikan Sampel

Adapun pprofil perusahaan yang masuk dan konsisten dalam Jakarta

1. Astra Agro Lestari Tbk

Astra Agro Lestari Tbk didirikan dengan nama PT Suryaraya Cakrawala

tanggal 3 Oktober 1988, yang kemudian berubah menjadi PT Astra Agro Niaga

tanggal 4 Agustus 1989. Perusahaan mulai beroperasi komersial pada tahun 1995.

Kantor pusat AALI dan entitas anak berlokasi di Jalan Pulo Ayang Raya Blok OR

no. 1, Kawasan Industri Pulogadung, Jakarta. Perkebunan kelapa sawit AALI saat

ini berlokasi di Kalimantan Selatan dan pabrik minyak goreng berlokasi di

Sumatra Utara. Perkebunan dan pabrik pengolahan entitas anak berlokasi di pulau

Jawa, Sumatra, Kalimantan, dan Sulawesi.

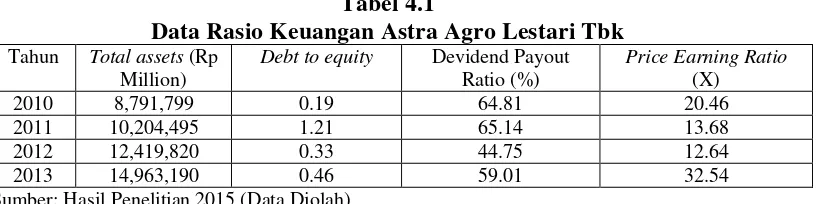

Tabel 4.1

Data Rasio Keuangan Astra Agro Lestari Tbk

Tahun Total assets (Rp Million)

Debt to equity Devidend Payout Ratio (%)

Sumber: Hasil Penelitian,2015 (Data Diolah)

2. Astra Internasional Tbk

Astra International Tbk didirikan pada tanggal 20 Februari 1957 dengan

nama PT Astra International Incorporated. Kantor pusat ASII berdomosili di Jl.

Gaya Motor Raya No. 8, Sunter II, Jakarta. Berdasarkan Anggaran Dasar

Perusahaan, ASII bergerak di bidang perdagangan umum, perindustrian, jasa

pertambangan, pengangkutan, pertanian, pembangunan dan jasa konsultasi. Ruang

lingkup kegiatan utama entitas anak meliputi perakitan dan penyaluran mobil

(Toyota, Daihatsu, Izusu, UD Trucks, Peugeot dan BMW), sepeda motor (Honda)

jasa terkait, pengembangan perkebunan, jasa keuangan, infrastruktur dan

teknologi informasi.

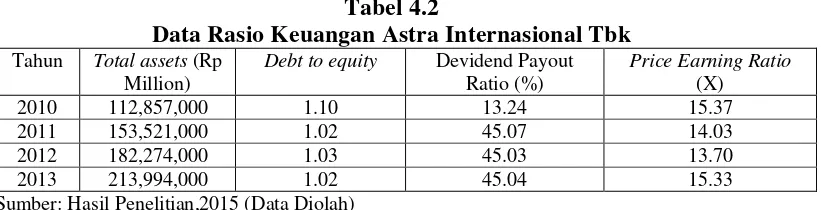

Tabel 4.2

Data Rasio Keuangan Astra Internasional Tbk

Tahun Total assets (Rp Million)

Debt to equity Devidend Payout Ratio (%)

Sumber: Hasil Penelitian,2015 (Data Diolah)

3. Charoen Pokphand Indonesia Tbk

PT Charoen Pokphand Indonesia T

dalam rangka Penanaman Modal Asing dan beroperasi secara komersial mulai

tahun 1972. Kantor pusat CPIN terletak di Jl. Ancol VIII No. 1, Jakarta dengan

kantor cabang di Sidoarjo, Medan, Tangerang, Balaraja, Serang, Lampung,

Denpasar, Surabaya, Semarang, Makasar, Salahtiga dan Cirebon. Ruang lingkup

kegiatan CPIN terutama meliputi industri makanan ternak, pembibitan dan

budidaya ayam ras serta pengolahannya, industri pengolahan makanan,

pengawetan daging ayam dan sapi termasuk unit-unit cold storage, menjual

makanan ternak, makanan, daging ayam dan sapi, bahan-bahan asal hewan di

wilayah Indonesia, maupun ke luar negeri.

Tabel 4.3

Data Rasio Keuangan Charoen Pokphand Indonesia Tbk

Tahun Total assets (Rp Million)

Debt to equity Devidend Payout Ratio (%)

4. Indocement Tunggal Prakarsa Tbk

PT Indocement Tunggal Prakarsa Tbk didirikan tanggal 16 Januari 1985 dan

memulai kegiatan usaha komersialnya pada tahun 1985. Kantor pusat INTP

berlokasi di Wisma Indocement Lantai 8, Jl. Jend. Sudirman Kav. 70-71, Jakarta

sedangkan pabrik berlokasi di Citeureup–Jawa Barat, Palimanan–Jawa Barat, dan

Tarjun–Kalimantan Selatan. ruang lingkup kegiatan INTP antara lain pabrikasi

semen dan bahan-bahan bangunan, pertambangan, konstruksi dan perdagangan.

Tabel 4.4

Data Rasio Keuangan Indocement Tunggal Prakarsa Tbk

Tahun Total assets (Rp Million)

Debt to equity Devidend Payout Ratio (%)

Sumber: Hasil Penelitian,2015 (Data Diolah)

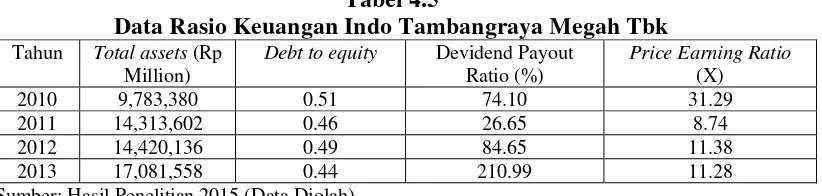

5. Indo Tambangraya Megah Tbk

Indo Tambangraya Megah T

1987 dan memulai kegiatan usaha komersialnya pada tahun 1988. Kantor pusat

ITMG berlokasi di Pondok Indah Office Tower III, Lantai 3, Jln. Sultan Iskandar

Muda, Pondok Indah Kav. V-TA,Jakarta Selatan 12310. Ruang lingkup kegiatan

ITMG adalah berusaha dalam bidang pertambangan, pembangunan,

pengangkutan, perbengkelan, perdagangan, perindustrian dan jasa.

Tabel 4.5

Data Rasio Keuangan Indo Tambangraya Megah Tbk

Tahun Total assets (Rp Million)

Debt to equity Devidend Payout Ratio (%)

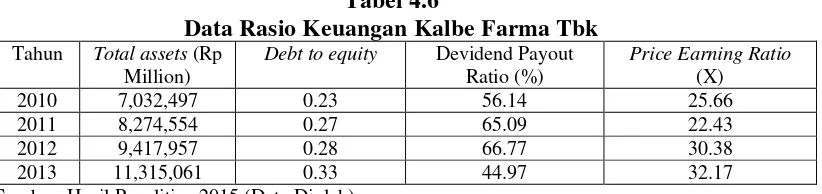

6. Kalbe Farma Tbk

Kalbe Farma Tbk

memulai kegiatan usaha komersialnya pada tahun 1966. Kantor pusat KLBF

berdomisili di Gedung KALBE, Jl. Let. Jend. Suprapto Kav. 4, Cempaka Putih,

Jakarta 10510 sedangkan fasilitas pabriknya berlokasi di Kawasan Industri Delta

Silicon, Jl. M.H. Thamrin, Blok A3-1, Lippo Cikarang, Bekasi, Jawa Barat.

Ruang lingkup kegiatan KLBF meliputi, antara lain usaha dalam bidang farmasi,

perdagangan dan perwakilan.

Tabel 4.6

Data Rasio Keuangan Kalbe Farma Tbk

Tahun Total assets (Rp Million)

Debt to equity Devidend Payout Ratio (%)

Sumber: Hasil Penelitian,2015 (Data Diolah)

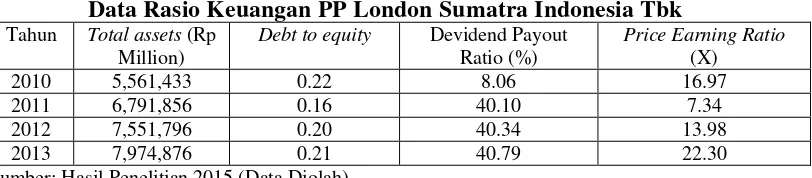

7. PP London Sumatra Indonesia Tbk

PT Perusahaan Perkebunan London Sumatra Indonesia T

didirikan tanggal 18 Desember 1962 dan mulai beroperasi secara komersial pada

tahun 1962. Kantor pusat LSIP terletak di Prudential Tower Lantai 15, Jl. Jend.

Sudirman Kav. 79, Setiabudi, Jakarta Selatan, sedangkan kantor cabang

operasional berlokasi di Medan, Palembang, Makassar, Surabaya dan Samarinda.

Ruang lingkup kegiatan LSIP bergerak di bidang usaha perkebunan yang

berlokasi di Sumatera Utara, Sumatera Selatan, Jawa, Kalimantan Timur,

Tabel 4.7

Data Rasio Keuangan PP London Sumatra Indonesia Tbk

Tahun Total assets (Rp Million)

Debt to equity Devidend Payout Ratio (%)

Sumber: Hasil Penelitian,2015 (Data Diolah)

8. Tambang Batubara Bukit Asam Tbk

PT Batubara Bukit Asam (Persero) Tbk

1981. Kantor pusat PTBA terletak di Menara Kadin Indonesia Lt. 9 & 15. Jln.

H.R. Rasuna Said X-5, Kav. 2-3, Jakarta 12950. Ruang lingkup kegiatan PTBA

adalah bergerak dalam bidang industri tambang batubara, meliputi kegiatan

penyelidikan umum, eksplorasi, eksploitasi, pengolahan, pemurnian,

pengangkutan dan perdagangan, pemeliharaan fasilitas dermaga khusus batubara

baik untuk keperluan sendiri maupun pihak lain, pengoperasian pembangkit listrik

tenaga uap baik untuk keperluan sendiri ataupun pihak lain dan memberikan

jasa-jasa konsultasi dan rekayasa dalam bidang yang ada hubungannya dengan industri

pertambangan batubara beserta hasil olahannya.

Tabel 4.8

Data Rasio Keuangan Tambang Batubara Bukit Asam Tbk

Tahun Total assets (Rp Million)

Debt to equity Devidend Payout Ratio (%)

Sumber: Hasil Penelitian,2015 (Data Diolah)

9. Semen Indonesia Tbk

Semen Indonesia (Persero) Tbk (dahulu bernama PT Semen Gresik