BAB II

TIMJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1 Pasar Modal

Secara umum, pasar modal adalah tempat atau sarana bertemunya antara permintaan dan penawaran arus instrumen keuangan jangka panjang, umumnya lebih dari 1 tahun. UU Pasar Modal No.8 tahun 1995 mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek (Samsul, 2006: 43).

2.1.1.1 Saham

Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut juga sebagai pemegang saham. Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai pemegang saham adalah apabila mereka sudah tercatat sebagai pemegang saham dalam buku yang disebut Daftar Pemegang Saham (DPS). Wujud saham terbagi atas dua jenis, yaitu :

1. Saham Preferen (preferred stock)

istimewa ini diberikan kepada pemegang saham preferen karena merekalah yang memasok dana ke perusahaan sewaktu mengalami kesulitan keuangan. 2. Saham biasa (common stock)

Saham biasa dalah jenis saham yang akan menerima laba setelah laba bagian saham preferen dibayarkan. Apabila perusahaan bangkrut, maka pemegang saham biasa yang menderita terlebih dahulu. Penghitungan indeks harga saham didasarkan pada harga saham biasa. Hanya pemegang saham biasa yang mempunyai suara dalam Rapat Umum Pemegang Saham (RUPS).

2.1.1.2 Analisis dan Penilaian Saham

Beberapa nilai yang berhubungan dengan saham yaitu nilai buku (book

value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Nilai buku

merupakan nilai saham menurut pembukuan perusahaan emiten. Nilai pasar merupakan nilai saham di pasar saham dan nilai intrinsik merupakan nilai sebenarnya dari saham. Memahami ketiga konsep nilai merupakan hal yang perlu dan berguna, karena dapat digunakan untuk mengetahui saham-saham mana yang bertumbuh (growth) dan yang murah (undervalued). Dengan mengetahui nilai buku dan nilai pasar, pertumbuhan perusahaan dapat diketahui. Perusahaan yang bertumbuh mempunyai rasio lebih besar dari nilai satu yang berarti pasar percaya bahwa nilai pasar perusahaan tersebut lebih besar dari nilai bukunya.

yang murah (undervalued), karena investor membayar saham tersebut lebih kecil dari yang seharusnya dia bayar. Sebaliknya nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa saham tersebut dijual dengan harga yang mahal (overvalued) (Jogiyanto, 2003: 88).

Dua macam analisis yang banyak digunakan untuk menentukan nilai sebenarnya dari saham adalah analisis sekuritas fundamental atau analisis perusahaan dan analisis teknikal. Analisis fundamental menggunakan data fundamental, yaitu data yang berasal dari keuangan perusahaan (misalnya laba, deviden yang dibayar, penjualan dan lain sebagainya), sedang analisis teknis menggunakan data pasar dari saham (misalnya harga dan volume transaksi saham) untuk menentukan nilai dari saham. Analisis teknis banyak digunakan oleh praktisi dalam menentukan harga saham sedangkan analisis fundamental banyak digunakan oleh akademisi.

Analisis fundamental mencoba menghitung nilai intrinsik dari suatu saham dengan menggunakan data keuangan perusahaan sehingga disebut juga dengan analisis perusahaan (Jogiyanto, 2003: 89). Berdasarkan analisis fundamental, ada dua pendekatan untuk menghitung nilai intrinsik saham, yaitu dengan pendekatan nilai sekarang (present value approach) dan pendekatan Price Earning Ratio.

2.1.2. Price earning ratio

Price Earning Ratio merupakan bagian dari rasio penilaian untuk

mengevaluasi laporan keuangan. Menurut Jogiyanto (2003: 89), Price earning

ratio menunjukkan rasio dari harga saham terhadap earnings. Ratio ini

dari earnings. Menurut Tandelilin (2001 : 243), informasi P/E mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk memperoleh satu rupiah

earning perusahaan. Dengan kata lain, P/E menunjukkan besarnya harga setiap

satu rupiah earning perusahaan.

Price Earning Ratio atau Earning Multiplier menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham. P/E didapat dari perbandingan antara harga saham terhadap earning perusahaan. Misalnya, jika P/E suatu saham sebanyak 3 kali berarti harga saham tersebut sama dengan 3 kali nilai earning perusahaan tersebut. P/E ini juga akan memberikan informasi berapa rupiah harga yang harus dibayar investor untuk memperoleh setiap Rp1,00

earning perusahaan (Tandelilin, 2001 : 191).

Price Earning Ratio sangat efektif digunakan untuk mengestimasi suatu

2.1.2.1 Kegunaan Price earning ratio

Menurut Prastowo (2002:52), Price earning ratio merupakan salah satu metode evaluasi. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang terhadap harga saham.

Semakin besar Price earning ratio suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai Price earning

ratio yang tinggi pula, dan hal ini menunjukkan bahwa pasar mengharapkan

pertumbuhan laba di masa mendatang.

Price earning ratio dapat digunakan untuk:

1. Menentukan nilai pasar saham yang diharapkan. 2. Menentukan nilai pasar saham yang akan datang. 3. Menentukan tingkat kapitalisasi saham.

Indikator Price earning ratio berfungsi untuk mengevaluasi apakah saham

overvalued atau undervalued. Suatu saham dapat dikatakan overvalued jika

harga pasarnya lebih besar dari harga sebenarnya. Jika suatu saham dikatakan

overvalued, maka para investor sebaiknya segera menjual saham yang

2.1.3. Total Assets

Total assets merupakan keseluruhan dari aset-aset yang dimiliki oleh

perusahaan baik aset tangible ataupun aset intangible yang digunakan dalam operasional perusahaan. Aset yang ada dalam perusahaan juga bisa dibagi menjadi dua bagian besar yang tidak dapat dilepaskan dari karakteristik aset yang dimiliki suatu perusahaan, yaitu aktiva tetap dan aktiva lancar. Aktiva tetap merupakan aktiva berwujud yang digunakan dalam operasi perusahaan yang tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan. Aktiva semacam ini biasanya memiliki masa pemakaian yang lama dan diharapkan dapat memberikan manfaat pada perusahaan selama bertahun-tahun. Manfaat yang diberikan aktiva tetap umumnya semakin lama semakin menurun, kecuali manfaat yang diberikan oleh tanah.

Total Assets merupakan ukuran sebuah perusahaan yang kemudian

dihubungkan dengan peluang memiliki akses ke pasar modal dan mendapatkan bantuan dana dari pihak ketiga. Dengan adanya kemampuan perusahaan dalam memperoleh pinjaman dalam waktu singkat, perusahaan dapat dikatakan memiliki fleksibilitas keuangan yang relatif baik dan memiliki jaminan berupa aset bernilai lebih besar dibandingkan perusahaan kecil (Van Horne, 2005: 503).

Menurut Sartono (2001 : 249), perusahaan besar yang sudah

well-established akan lebih mudah memperoleh modal di pasar modal dengan

2.1.4 Debt to Equity Ratio

Perusahaan memerlukan sumber dana untuk memenuhi kebutuhan modalnya. Sumber dana perusahaan dapat dibedakan atas sumber dana internal dan sumber dana eksternal. Sumber dana internal berasal dari modal yang disetor oleh pemilik perusahaan dan laba ditahan. Sedangkan sumber dana eksternal merupakan sumber dana yang berasal dari luar perusahaan, misalnya sumber dana melalui utang. Debt to Equity merupakan perbandingan antara total hutang dengan modal sendiri. Rasio ini menunjukkan berapa rupiah modal sendiri yang disediakan untuk membayar hutang (Halim, 2007 : 57).

Financial leverage menunjukkan proporsi atas penggunaan hutang untuk

membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100%. Penggunaan hutang itu sendiri bagi perusahaan mengandung tiga dimensi (1) pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit yang diberikan, (2) dengan menggunakan hutang maka apabila perusahaan mendapatkan keuntungan yang lebih besar dari beban tetapnya maka pemilik perusahaan keuntungannya akan meningkat dan (3) dengan menggunakan hutang maka pemilik memperoleh dana dan tidak kehilangan pengendalian perusahaan (Sartono, 2001: 121).

Debt to Equity Ratio mencerminkan kemampuan suatu perusahaan untuk

Debt to Equity ratio merupakan salah satu rasio leverage. Leverage adalah

rasio yang digunakan untuk mengukur kemampuan perusahaan di dalam mengelola aktiva perusahaan dibiayai dari hutang. Semakin besar leverage menunjukkan bahwa dana yang disediakan oleh pemilik dalam membiaya investasi perusahaan semakin kecil atau tingkat penggunaan hutang yang dilakukan perusahaan semakin besar.

Hal ini juga akan memperbesar tingkat ketidakpastian perusahaan dalam memperoleh return yang berarti akan meningkatkan risiko yang dihadapi perusahaan. Risiko yang dimaksud terkait dengan kemampuan perusahaan untuk membayar beban tetap yang timbul dari leverage tersebut. Hutang meningkatkan baik laba maupun risiko.

2.1.5 Dividen Payout Ratio

2.1.5.1. Pengertian Dividen dan Dividend Payout Ratio

Diukur sebagai dividen yang dibayarkan dibagi dengan laba yang tersedia untuk pemegang saham umum (Jogiyanto, 2003:280). Devidend payout ratio (rasio pembayaran dividen) menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan untuk pembayaran dividen (Van Horne, 2005: 496).

lain pihak, tetapi tujuan tersebut selalu bertentangan. Sebab kalau semakin tinggi tingkat dividen yang dibayarkan, berarti semakin sedikit laba yang dapat ditahan, dan sebagai akibatnya ialah menghambat tingkat pertumbuhan (rate of growth) dalam pendapatan dan harga sahamnya. Kalau perusahaan ingin menahan sebagian besar dari pendapatannya tetap di dalam perusahaan, berarti bahwa bagian dari pendapatan yang tersedia untuk pembayaran dividen makin kecil. Persentase dari pendapatan yang akan dibayarkan kepada para pemegang saham sebagai ”cash dividend” disebut dividend payout ratio.

2.2 Penelitian Terdahulu

Kasilingam dan Ramasundaram (2011) melakukan penelitian dengan judul penelitian “Price Earning Multiples: Actual Determinants (case study of

Domestic Market in India). Variabel independen dalam penelitian ini adalah

Earning Growth, Dividend Payout Ratio, Return on Equity sedangkan variabel

dependennya adalah Price Earning Ratio. Objek penelitian ini difokuskan pada pasar domestik di India. Hasil penelitian menunjukkan hanya Earning Growth yang mempengaruhi Price earning ratio secara parsial. Sedangkan secara simultan, Earning Growth, Dividend Payout Ratio dan Return on Equity tidak berpengaruh pada Price Earning Ratio.

Faezinia (2012) melakukan penelitian dangan judul “The Quantitative Study

of Effective Factors on Price earning ratio in Capital Market of IRAN”. Variable

independennya adalah interest rate, inflation, growth rate, systematic risk,

company size, return on equity, dividend yield, and Debt to Equity ratio. Hasil

penelitian menunjukkan interest rate, Inflation, dividend yield berpengaruh negative terhadap PER sedangkan variable growth rate, systematic risk, company

size, return on equity, and Debt to Equity ratio berpengaruh positif.

Premkanth (2013) melakukan penelitian dengan judul “Determinant of price

earning multiple in Sir Lankan listed companies”. Variabel independen dalam

penelitian ini adalah return on Equity, Dividend Payout Ratio, Market

Capitalization, Retention Ratio, sedangkan dependennya adalah Price Earning

Multiple. Objek peneltian ini difokuskan pada perusahaan yang terdaftar di sri

Earning Multiple, sedangkan Dividend Payout Ratio berpengaruh positif terhadap

Price Earning Multiple. Market Capitalization, Retention Ratio tidak berpengaruh

terhadap Price Earning Multiple.

Marthinova (2007) melakukan penelitian dengan judul “ Analisis faktor-faktor yang mempengaruhi Price earning ratio perusahaan manufaktur Tbk pada Bursa Efek Jakarta. Variable independennya adalah DER, DPR, SIZE, G, CR, CRISK. Hasil penelitian menunjukkan secara parsial hanya DPR, SIZE,G yang mempengaruhi Price Earning Ratio.

Hasanah (2009) melakukan penelitian dengan judul “Faktor-Faktor Fundamental yang Mempengaruhi Price earning ratio pada Perusahaan yang terdaftar di Jakarta Islamic Index (JII)”. Variabel independen yang digunakan dalam penelitan adalah Debt to Equity Ratio, Dividend Payout Ratio, Return On

Assets, Size. Sedangkan variabel dependennya adalah Price Earning Ratio.

Objek penelitian ini difokuskan pada Jakarta Islamic Index (JII). Hasil penelitian menunjukkan, hanya Return On Assets yang mempengaruhi Price earning ratio secara parsial. Dan secara simultan, Debt to Equity Ratio, Dividend Payout Ratio

Return On Assets, Size tidak berpengaruh pada Price Earning Ratio.

Tjendra (2010) dengan judul ” Analisis pengaruh Debt to Equity, Total

Assets, Return on Investment dan Devidend Payout Terhadap PER Pada

Perusahaan yang terdaftar di Jakarta Islamic Index (JII) Tahun 2005-2007”. Hasil penelitian menunjukkan,secara parsial, Return on Investment dan Devidend

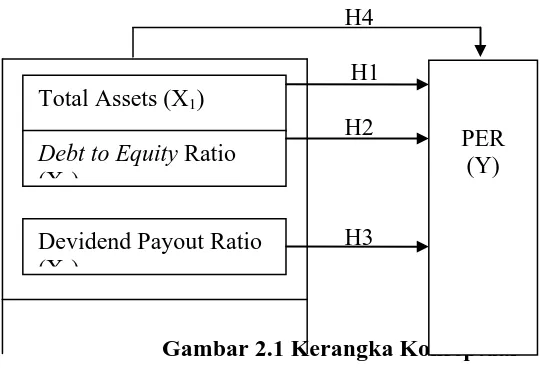

2.3. Kerangka Konseptual

Tujuan utama setiap investor dalam berinvestasi adalah untuk mendapatkan sejumlah keuntungan untuk meningkatkan kesejahteraan hidupnya pada saat ini maupun pada masa yang akan datang. Perusahaan memiliki kemampuan dalam menghasilkan keuntungan bagi para pemegang saham menyebabkan munculnya ketertarikan investor pada saham perusahaan tersebut. Hal ini menyebabkan permintaan terhadap saham perusahaan meningkat sehingga akan menaikkan harga saham.

Price Earning Ratio (P/E) merupakan pendekatan yang paling populer dipakai di kalangan analis saham dan para praktisi untuk menilai saham. P/E digunakan oleh investor untuk menghitung berapa kali nilai earning yang tercermin dalam harga suatu saham. P/E menggambarkan rasio atau perbandingan antara harga saham terhadap earning perusahaan. Perubahan pada nilai harga saham dan earning akan mengakibatkan perubahan pada nilai Price Earning perusahaan (Tandelilin, 2001: 191).

Menurut Samsul (2006 :201), secara fundamental harga suatu jenis saham dipengaruhi oleh kinerja perusahaan dan kemungkinan resiko yang dihadapi perusahaan. Investor dapat mengetahui bagaimana kinerja perusahaan melalui laporan keuangan yang diterbitkan oleh emiten. Baik buruknya kinerja perusahaan tercermin dari rasio-rasio keuangan yang secara rutin diterbitkan oleh emiten.

Total Assets menunjukkan kemampuan perusahaan meningkatkan penjualan

penjualannya atau dapat menaikkan ekspor dan mendapat keuntungan yang lebih besar dari biaya operasionalnya sehingga investor tertarik berinvestasi pada perusahaan tersebut. Hal ini akan dapat meningkatkan nilai harga saham perusahaan sehingga Price earning ratio perusahaan akan meningkat.

Keputusan manajer untuk mengambil dana dari eksternal seperti dijelaskan oleh Leland dan Pyle dalam teori signaling merupakan sinyal bahwa perusahaan berkinerja baik. Perusahaan berani mengambil dana eksternal untuk membiayai suatu proyek merupakan sinyal bahwa proyek tersebut memiliki nilai intrinsik yang tinggi. Penambahan hutang baru juga dapat menjadi sinyal karena hanya perusahaan yang prospek pendapatannya relatif stabil yang berani menambah hutang (Arifin, 2005: 12). Dengan demikian hutang memiliki pengaruh terhadap investor untuk menanamkan dananya ke perusahaan tersebut, dengan banyaknya permintaan akan saham maka harga saham akan naik dan nilai P/E juga akan naik.

Devidend payout merupakan ukuran sebagai dividen yang dibayarkan dibagi

dengan laba yang tersedia untuk pemegang saham umum (Jogiyanto, 2003: 280). Sesuai dengan teori sinyal bahwa devidend payout berhubungan erat dengan profitabilitas perusahaan dan pasar merespon dengan harga yang meningkat signifikan pada saat peningkatan deviden serta menurun dalam jumlah besar saat ada pemotongan dividen (Arifin, 2005: 122). Kenaikan dan penurunan pada harga saham akan mempengaruhi nilai Price Earning perusahaan. Pengaruh Total

Assets, Debt To Equity, dan Devidend Payout terhadap Price earning ratio dapat

H4

2.4 Hipotesis Penelitian

Menurut Sugiyono (2007: 42) hipotesis penelitian adalah: “penelitian yang menggunakan pendekatan kuantitatif. Pada penelitian kualitatif, tidak dirumuskan hipotesis, tetapi justru diharapkan dapat ditemukan hipotesis. Selanjutnya hipotesis tersebut akan diuji oleh peneliti dengan menggunakan pendekatan kuantitatif”. Sesuai dengan pernyataan tersebut, dapat disimpulkan bahwa hipotesis penelitian merupakan jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris.

Bedasarkan kerangka konseptual, maka penulis mencoba merumuskan hipotesis yang merupakan kesimpulan sementara dari penelitian sebagai berikut: H0: Tidak terdapat pengaruh Total Assets, Debt to Equity Ratio, dan Dividend

Payout Ratio secara bersama terhadap Price Earning Ratio.

H1: Total Assets berpengaruh signifikan terhadap Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index.

H2: Debt to Equity Ratio berpengaruh signifikan terhadap Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index.

H3: Dividend Payout Ratio berpengaruh signifikan terhadap Price Earning Ratio pada saham perusahaan yang terdaftar di Jakarta Islamic Index.