LAMPIRAN

Lampiran 1

Hasil Regression Model GLS fixed effect model (FEM)

Sum squared resid 1.40E+11 Schwarz criterion 24.91491 Log likelihood -1558.935 Hannan-Quinn criter. 24.46114

F-statistic 52.10154 Durbin-Watson stat 2.155698

Prob(F-statistic) 0.000000

Lampiran 2

Hasil Regression Model GLS random effect model (REM)

Dependent Variable: BM?

Method: Pooled EGLS (Cross-section random effects) Date: 11/14/15 Time: 16:10

Sample: 2010 2013 Included observations: 4 Cross-sections included: 33

Total pool (balanced) observations: 132

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

Cross-section random 32137.44 0.4171

R-squared 0.808925 Mean dependent var 81702.25 Adjusted R-squared 0.805962 S.D. dependent var 99754.10 S.E. of regression 43941.40 Sum squared resid 2.49E+11 F-statistic 273.0631 Durbin-Watson stat 1.374287 Prob(F-statistic) 0.000000

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 45.534169 2 0.0000

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

DAU? 0.478099 0.275999 0.001088 0.0000

PAD? 0.466491 0.462383 0.000826 0.8864

Lampiran 4

Lampiran 5

Lampiran 6

Lampiran 7

Data Rasio Pendapatan Asli Daerah (PAD) terhadap APBD Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(%)

Kabupaten/Kota

RASIO 2010 RASIO 2011 RASIO 2012 RASIO 2013

RASIO RATA-RATA

Kab. Asahan 0,0514115 0,068588465 0,045550798 0,140340826 0,076472898 Kab. Dairi 0,0198325 0,03738285 0,02929598 0,096929351 0,045860171 Kab. Deli Serdang 0,25254593 0,773546386 0,542914306 1,207633482 0,694160025 Kab. Tanah Karo 0,057754 0,080284068 0,066891879 0,125089452 0,082504849 Kab. Labuhan Batu 0,07771343 0,126084674 0,071425736 0,172851418 0,112018814 Kab. Langkat 0,07070243 0,099579481 0,084682511 0,179123353 0,108521944 Kab. Mandailing Natal 0,0271591 0,064433441 0,064283163 0,122061879 0,069484395 Kab. Nias 0,01710826 0,026009243 0,034296493 0,079295526 0,03917738 Kab. Simalungun 0,08447586 0,150621258 0,161557698 0,165532773 0,140546897 Kab. Tapanuli Selatan 0,07283291 0,098262928 0,080401235 0,16643738 0,104483612 Kab. Tapanuli Tengah 0,03487034 0,043064735 0,037141383 0,069237163 0,046078405 Kab. Tapanuli Utara 0,02042172 0,034867424 0,020431596 0,093853519 0,042393566 Kab. Toba Samosir 0,03237078 0,031009526 0,027018108 0,049361221 0,034939907 Kota Binjai 0,0506873 0,08516328 0,050254005 0,119827436 0,076483006 Kota Medan 1,06098711 2,138658177 2,023104226 4,567679738 2,447607312 Kota Pematang Siantar 0,05249536 0,112496539 0,08575601 0,185979497 0,109181851 Kota Sibolga 0,03628471 0,045980771 0,030142305 0,079435755 0,047960886 Kota Tanjung Balai 0,03846634 0,057077747 0,045505822 0,083196857 0,056061692 Kota Tebing Tinggi 0,03844878 0,072141605 0,041340288 0,094202995 0,061533417 Kota Padang Sidempuan 0,03530622 0,050914105 0,03308239 0,109545082 0,057211949 Kab. Pakpak Barat 0,00954299 0,013001923 0,00895768 0,024244204 0,0139367 Kab. Nias Selatan 0,03067429 0,025773376 0,021438435 0,196185118 0,068517805 Kab.Humbang

Hasundutan 0,03095303 0,047021508 0,015349666 0,039508317 0,03320813 Kab. Serdang Bedagai 0,0575745 0,092036727 0,058524951 0,139682717 0,086954724 Kab. Samosir 0,04575497 0,053012641 0,020089152 0,051962282 0,042704762 Kab. Batu Bara 0,03930601 0,0420526 0,025126957 0,091838432 0,049580999 Kab. Padang Lawas 0,02834657 0,04673944 0,040251864 0,067276637 0,045653628 Kab. Padang Lawas

Utara 0,01974781 0,038874629 0,020966004 0,04024846 0,029959226 Kab. Labuhanbatu

Selatan 0,01136615 0,025909212 0,026749652 0,338366335 0,100597837 Kab. Labuhanbatu Utara 0,01119558 0,020125914 0,018662905 0,060271143 0,027563884 Kab. Nias Utara 0,00355553 0,005154675 0,007142574 0,032463266 0,012079012 Kab. Nias Barat 0,00218021 0,005154675 0,008571088 0,021295902 0,009300469 Kota Gunung Sitoli 0,00544849 0,010309351 0,011268351 0,053181514 0,020051926

Lampiran 8

Data Rasio Belanja Modal (BM) terhadap APBD Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

Kab. Asahan 0,16597368 0,37070923 0,25550058 0,39583535 0,29700471 Kab. Dairi 0,09402214 0,17500971 0,13273365 0,36909001 0,19271388

Kab. Deli Serdang 0,49517469 0,89097371 0,59306069 1,37351523 0,83818108 Kab. Tanah Karo 0,10617665 0,35177025 0,25550348 0,51101081 0,3061153 Kab. Labuhan Batu 0,18073396 0,33131387 0,25515659 0,51298951 0,32004848

Kab. Langkat 0,25402238 0,50958989 0,37669035 0,9499373 0,52255998 Kab. Mandailing Natal 0,12854355 0,2092096 0,11405156 0,29682731 0,187158 Kab. Nias 0,27994476 0,38882574 0,25764904 0,52470789 0,36278186

Kab. Simalungun 0,34086682 0,42344427 0,47915423 0,37266162 0,40403174 Kab. Tapanuli Selatan 0,28312179 0,33637996 0,28512389 0,7675068 0,41803311

Kab. Tapanuli Tengah 0,14990386 0,32979526 0,167968 0,76668629 0,35358835 Kab. Tapanuli Utara 0,06368706 0,29331817 0,24043936 0,44697568 0,26110507 Kab. Toba Samosir 0,19445957 0,16792882 0,15699358 0,40121132 0,23014832

Kota Binjai 0,14310856 0,21879464 0,21944302 0,51081087 0,27303927 Kota Medan 0,837121 1,38805207 1,24734453 3,1208031 1,64833018 Kota Pematang Siantar 0,15077172 0,27965871 0,14161242 0,4131559 0,24629969

Kota Sibolga 0,09758503 0,27355218 0,09558249 0,31626025 0,19574499 Kota Tanjung Balai 0,17149668 0,20763153 0,16832843 0,48282719 0,25757096

Kota Tebing Tinggi 0,08659679 0,18643242 0,02919041 0,27095625 0,14329397 Kota Padang Sidempuan 0,04955717 0,13573592 0,0742629 0,37061702 0,15754325 Kab. Pakpak Barat 0,09326856 0,16958006 0,10570422 0,33745409 0,17650173

Kab. Nias Selatan 0,27859767 0,31044787 0,27073204 0,94516667 0,45123606 Kab.Humbang Hasundutan 0,14694625 0,26011927 0,19666078 0,54583126 0,28738939 Kab. Serdang Bedagai 0,3155976 0,33560834 0,1921091 0,65767027 0,37524633

Kab. Samosir 0,09772243 0,24512918 0,14238757 0,48536852 0,24265192 Kab. Batu Bara 0,21844767 0,40378172 0,26513326 0,61948664 0,37671232

Kab. Padang Lawas 0,29683948 0,41861587 0,24313621 0,44826864 0,35171505 Kab. Padang Lawas Utara 0,20081171 0,35027095 0,32811736 0,71686667 0,39901667 Kab. Labuhanbatu Selatan 0,17038142 0,36156701 0,19302101 0,84265701 0,39190661

Kab. Labuhanbatu Utara 0,20867666 0,27199894 0,15657576 0,38463112 0,25547062 Kab. Nias Utara 0,0889972 0,3633317 0,14823244 0,44243092 0,26074806

Kab. Nias Barat 0,1311009 0,39885314 0,22419797 0,44242296 0,29914374 Kota Gunung Sitoli 0,04851556 0,3664925 0,2182654 0,39365234 0,25673145

Daftar Pustaka

Abdullah, Syukriy & Abdul Halim, 2003. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten / Kota di Jawa dan Bali, Simposium Nasional Akuntansi VI, Surabaya,16-17 Oktober, 2003.

Afrizawati, 2012. ―Analisis Flypaper Effect Pada Belanja Daerah Kabupaten/Kota Di Sumatera Selatan‖, Jurnal Ekonomi dan Informasi Akuntansi Vol 2 No.1.

Amalia, Fitri. ―Analisis Flypaper Effect Pada Belanja Daerah Kabupaten dan Kota di Provinsi Banten‖, UIN Syarif Hidayatullah, Jakarta.

Arsyad, Lincolin. 2005. Pengantar perencanaan pembangunan ekonomi daerah, BPFE. Yogyakarta.

Darwanto & Yulia Yustikasari. 2007. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alikasi Umum Terhadap Pengalokasian Anggaran Belanja Modal : Studi Kasus Kabupaten/Kota Di Jawa Dan Bali, Simposium Nasional Akuntansi X. 26-28 Juli 2007.

DJPK, Direktorat Jenderal Perimbangan Keuangan, Kementerian Keuangan Republik Indonesia.

Ghozali, Imam.2001. Aplikasi Analisis Multivariate dengan Program SPSS.

Halim, Abdul & Muhammad Syam, 2012. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah, Edisi 4, Jakarta: Salemba Empat.

Halim, Abdul. 2002. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah, Jakarta: Salemba Empat.

Kusumadewi & Rahman., 2007. ‖Flypaper effect pada Dana Alokasi Umum (DAU) Dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah pada Kabupaten/Kota di Indonesia‖, JAAI.

Maimunah, Mutiara,. 2006. Flypaper Effect Pada Dana Alokasi Umum (DAU Dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah Pada Kabupaten/Kota Di Pulau Sumatra, Simposium Nasional Akuntansi 9, Universitas Andalas Padang, K-ASPP 04.

Oates, Wallace E. 1999. An Essay on Fiscal Federalism, Journal of Economic Literature Vol. XXXVII (September 1999) pp. 1120–1149.

Prakosa, Kesit Bambang. 2004. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah (Studi Empirik di wilayah Provinsi Jawa Tengah dan DIY), JAAI Vol. 8 No. 2.

Saragih, Juli Panglima. 2013. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi, Penerbit Ghalia Indonesia. Jakarta

Siagian, Pramela Augustina. 2009. ―Flypaper Effect Pada Pendapatan Asli Daerah Dan Dana Alokasi Umu Terhadap Belanja Daerah Pada Pemerintahan Kabupaten/Kota Di Propinsi Sumatera Utara‖. Skripsi. Universitas Sumatera Utara.

Sinulingga, Sukaria, 2014. ―Metode Penelitian, edisi ketiga‖, USUpres.

Sri. 2010. Pengaruh Pendapatan Asli Daerah (PAD) Dan Dana Alokasi Umum (DAU) Terhadap Belanja Modal Studi Kasus Pada Pemerintah Kota Tasikmalaya, Universitas Siliwangi.

Undang-Undang Nomor 32 Tahun 2004, tentang Pemerintahan Daerah.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian deskriptif kuantitatif yang mana

data yang diperoleh dari seluruh populasi penelitian dianalisis sesuai dengan

metode statistik yang digunakan kemudian diinterpretasikan.

3.2 Batasan Penelitian

1. Batasan aspek dalam penelitian ini adalah hanya terhadap Laporan APBD saja,

berkaitan dengan nilai realisasi DAU, PAD dibandingkan dengan Belanja

Modal.

2. Batasan lokasi dalam penelitian ini adalah pada Kabupaten/Kota yang terdapat

di Provinsi Sumatera Utara.

3. Batasan waktu penelitian ini adalah hanya meliputi tahun 2010-2013.

3.3 Variabel Penelitian

Variabel adalah segala sesuatu yang dapat diberi berbagai macam nilai.

Variabel yang digunakan penelitian ini adalah yaitu Dana Alokasi Umum (DAU)

dan Pendapatan Asli Daerah (PAD) sebagai variabel bebas (independent variable)

dan Belanja Modal (BM) sebagai variabel terikat (dependent variable).

3.4 Definisi Operasional

1. Dana Alokasi Umum (DAU) adalah dana yang diterima dari pemerintah

pusat pada tahun anggaran 2010-2013 yang dinyatakan dalam rupiah.

2. Pendapatan Asli Daerah (PAD) adalah penerimaan daerah pada tahun

3. Belanja Modal dalam penelitian ini adalah angka realisasi belanja modal

Pemerintah Daerah pada tahun anggaran 2010-2013 yang dinyatakan

dalam rupiah.

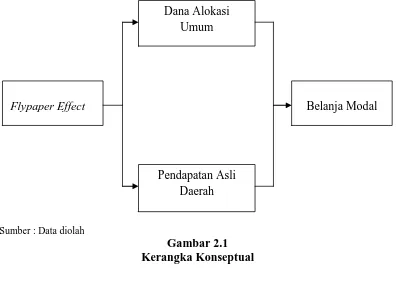

Untuk flypaper effect tidak dijabarkan definisi operasionalnya. Hal ini

dikarenakan flypaper effect merupakan situasi yang dihasilkan oleh ketiga

variabel di atas. Dimana ketika koefisien DAU lebih berpengaruh signifikan

terhadp BM daripada PAD maka, situasi ini disebut flypaper effect.

3.5 Populasi dan Sampel Penelitian

Adapun populasi yang diambil dalam penelitian ini adalah seluruh

kabupaten/kota Provinsi se-Sumatera Utara yang terdiri dari 25 Kabupaten dan 8

Kota. Dalam penelitian ini, sampelnya adalah populasi tersebut, jadi populasi ini

merupakan sampel penelitian. Data yang dianalisis dalam penulisan ini adalah

data sekunder yang bersumber dari dokumen Laporan Realisasi APBD

Kabupaten/Kota di Provinsi Sumatera Utara yang diperoleh dari Situs Dirjen

Perimbangan Keuangan Pemerintah Daerah di internet (www.djpk.depkeu.go.id).

Dari Laporan Realisasi APBD ini diperoleh data mengenai jumlah realisasi

Belanja Modal, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU)

tahun 2010-2013.

3.6 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data panel yaitu

gabungan antara data time series dan cross section yang bersumber dari

Departemen Keuangan Republik Indonesia Direktoral Jenderal Perimbangan

Kab/Kota di Sumatera Utara. Data diperoleh dari laporan APBD Pemerintah

Daerah Kabupaten/Kota di Provinsi Sumatera Utara, yakni data PAD, DAU dan

Total Belanja Modal.

3.7 Pengolahan Data

Penulis menggunakan program komputer E-views 7 untuk mengolah data

dalam penelitian ini.

3.8 Model Analisis

Model analisis ekonometrik yang digunakan sebagai berikut:

BMit = α + β1DAUit+ β2PADit + eit

Dimana :

BM = Belanja Modal (BM) α = Konstanta

β1, β2 = Koefisien Regresi DAU = Dana Alokasi Umum PAD = Pendapatan Asli Daerah e = Variabel Gangguan (error term) i = Kabupaten/Kota

t = Tahun

3.9 Metode Analisis

Metode dalam penelitian ini yaitu metode Generalized Least Square (GLS)

dengan menggunakan data panel, yang artinya adalah gabungan antara data silang

(cross section) dengan data runtut waktu (time series). Data panel dapat berguna

bagi peneliti untuk melihat dampak ekonomis yang tidak bisa terpisahkan antar

setiap individu dalam beberapa periode. Hal ini tidak bisa didapatkan dari

penggunaan data cross section atau data time series secara terpisah. Terdapat

1. Mengingat penggunaan data panel juga meliputi data cross section dalam

rentang waktu tertentu, maka data set akan rentan dari heterogenitas.

Penggunaan teknik dan estimasi data panel akan memperhitungkan secara

eksplisit heterogenitas tersebut.

2. Dengan pengkombinasian, data akan memberikan informasi yang lebih,

tingkat kolinearitas yang lebih kecil antar variabel dan lebih efisien.

3. Penggunaan data panel mampu meminimasi bias yang dihasilkan jika kita

mengagregasikan data individu ke dalam agregasi yang luas.

Adapun model-model yang dapat digunakan untuk menafsirkan data panel yaitu:

1) Fixed Effect Model (FEM)

2) Random Effect Model (REM) , (Baltagi, 2005)

3.9.1 Fixed Effect Model (FEM)

Metode ini memiliki beberapa kemungkinan asumsi yang bisa digunakan

peneliti berdasarkan kepercayaannya dalam memilih data, seperti:

a. Intersep dan koefisien slope konstan dari setiap cross section di sepanjang

waktu. Error term diasumsikan mampu mengatasi perubahan sepanjang

waktu dan individu. Asumsi ini mengikuti asumsi dalam metode OLS.

b. Koefisien slope konstan namun intersepnya bervariasi di setiap cross

section.

c. Seluruh koefisien baik slope maupun intersep bervariasi setiap individu.

Pendekatan ini memasukan variabel boneka (dummy variable) untuk

Pendekatan dengan memasukan variabel boneka ini dekenal dengan sebutan

model efek tetap (fixed effect). Persamaan model ini dalah sebagai berikut:

Yit =

+

+

∑

i

D

i

+

Keterangan :

Yit = variabel terikat di waktu t untuk unit cross section i = intersep yang berubah – ubah antar unit cross section = variabel bebas ke-j diwaktu t untuk unit cross section i

= parameter untuk variabel bebas ke-j

= komponen error di waktu t untuk unit cross section i

Keputusan memasukkan variabel boneka (Di) pada pendekatan fixed effect

tidak dapat dipungkiri akan mengurangi jumlah degree of freedom yang pada

akhirnya akan mempengaruhi efisiensi dari parameter yang diestimasi.

3.9.2 Random Effect Model

Kelemahan dari pendekatan LSDV adalah penambahan variabel boneka

ternyata dapat mengurangi derajat kebebasan (degree of freedom) yang pada

akhirnya mengurangi efisiensi dari parameter yang diestimasi. Kelemahan ini

kemudian diatasi dengan pendekatan ketiga yaitu pendekatan efek acak (random

effect). Asumsi dasar pada pendekatan efek acak adalah perbedaan nilai intersep

antar unit cross section dimasukan ke dalam error. Karena hal ini pendekatan efek

acak sering disebut model variance components. Persamaan model variance

components sebagai berikut:

Yit =

+

+

,

i = 1,…N dan t = 1,..,KKeterangan :

N (0, = komponen error kombinasi

Pendekatan efek acak dapat menghemat pemakaian derajat kebebasan dan

tidak mengurangi jumlahnnya seperti yang dilakukan pada pendekatan efek tetap.

Hal ini berimplikasi parameter hasil estimasi akan menjadi semakin efisien.

3.9.3 Pemilihan Model

Sebelum dilakukan pembahasan hasil model regresi panel data, akan

dilakukan pemilihan model terbaik yang akan digunakan sebagai dasar melakukan

analisis. Dalam pemilihan model dilakukan dengan menggunakan Uji Hausman

digunakan untuk memilih fixed effect atau random effect.

3.9.3.1 Uji Hausman Test

Uji hausman digunakan untuk memilih model fixed effect atau random

effect. Hipotesa pengujian ini sebagai berikut : H0: random effect model

H1: fixed effect model

Perhitungan hausman test menggunakan program eviews. Jika nilai

hausman test hasil pengujian lebih besar dari Tabel, maka hipotesa nol ditolak

sehingga model yang kita gunakan adalah fixed effect model dan sebaliknya.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Perkembangan Dana Alokasi Umum (DAU) pada Kabupaten/Kota di

Provinsi Sumatera Utara

Salah satu fungsi dana alokasi umum (DAU) yaitu untuk menutup celah yang

terjadi karena kebutuhan daerah melebihi dari potensi penerimaan daerah yang

ada, sehingga distribusi dana alokasi umum (DAU) kepada daerah-daerah yang

memiliki kemampuan relatif besar akan lebih kecil dan sebaliknya daerah-daerah

yang mempunyai kemampuan keuangan relatif kecil akan memperoleh DAU yang

relatif besar.

Tabel 4.1

Perkembangan Dana Alokasi Umum (DAU) pada Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(dalam milliar rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Kab. Asahan 479,299 523,902 628,975 733,672

Kab. Dairi 327,835 374,324 451,176 512,477

Kab. Deli Serdang 793,142 889,010 1,100,014 1,260,755

Kab. Tanah Karo 393,390 441,831 546,295 625,822

Kab. Labuhan Batu 315,309 370,861 461,644 520,458

Kab. Langkat 597,473 716,054 847,503 982,658

Kab. Mandailing Natal 398,482 455,687 541,107 625,543

Kab. Nias 151,147 250,936 289,608 319,070

Kab. Simalungun 634,428 696,561 865,406 977,809

Kab. Tapanuli Selatan 334,738 376,200 454,322 517,000 Kab. Tapanuli Tengah 313,958 343,959 422,612 491,011 Kab. Tapanuli Utara 369,275 408,809 487,346 552,463

Kab. Toba Samosir 280,440 310,465 387,623 423,292

Kota Binjai 293,537 336,976 416,965 477,554

Kota Medan 828,705 967,533 1,153,789 1,270,245

Kota Pematang Siantar 313,942 352,723 429,632 492,115

Kota Sibolga 220,077 265,540 292,873 338,507

Kota Tebing Tinggi 228,058 262,131 262,131 368,587 Kota Padang Sidempuan 270,129 308,201 364,923 423,251

Kab. Pakpak Barat 167,780 198,405 232,990 273,599

Kab. Nias Selatan 277,887 319,189 378,606 422,368

Kab.Humbang Hasundutan 279,893 313,663 376,847 440,920 Kab. Serdang Bedagai 404,836 458,450 554,245 628,900

Kab. Samosir 243,042 283,202 331,413 384,761

Kab. Batu Bara 337,600 386,180 452,227 517,734

Kab. Padang Lawas 241,107 249,724 331,754 371,650

Kab. Padang Lawas Utara 243,566 262,768 348,056 387,955 Kab. Labuhanbatu Selatan 253,282 267,177 334,512 400,567 Kab. Labuhanbatu Utara 303,658 346,964 400,602 457,715

Kab. Nias Utara 108,563 231,858 267,283 294,072

Kab. Nias Barat 63,068 193,665 227,861 251,632

Kota Gunung Sitoli 95,768 251,781 305,725 356,043

Sumber : Data diolah

Perkembangan DAU pada kabupaten/kota di Provinsi Sumatera Utara pada tahun

2010-2013 mengalami peningkatan setiap tahunnya. Berdasarkan tabel 4.1

perkembangan DAU tertinggi terjadi pada Kota Medan. Hal ini berarti Kota

Medan memiliki kebutuhan daerah melebihi dari potensi penerimaan daerah yang

ada, sehingga distribusi dana alokasi umum (DAU) kepada Kota Medan relatif

besar. Sedangkan perkembangan DAU terendah terjadi pada Kabupaten Nias

Barat. Semakin banyak Dana Alokasi Umum yang diterima maka berarti daerah

tersebut masih tergantung terhadap pemerintah pusat dalam memenuhi

belanjanya, ini menandakan bahwa daerah tersebut belumlah mandiri, dan begitu

juga sebaliknya.

4.2 Perkembangan Pendapatan Asli Daerah (PAD) pada Kabupaten/Kota

di Provinsi Sumatera Utara

Pendapatan asli daerah adalah suatu pendapatan yang menunjukkan kemampuan

suatu daerah untuk menghimpun sumber-sumber dana untuk membiayai kegiatan

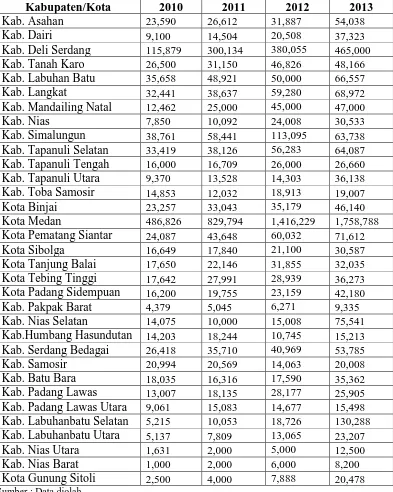

Tabel 4.2

Perkembangan Pendapatan Asli Daerah (PAD) pada Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(dalam milliar rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Kab. Asahan 23,590 26,612 31,887 54,038

Kab. Dairi 9,100 14,504 20,508 37,323

Kab. Deli Serdang 115,879 300,134 380,055 465,000

Kab. Tanah Karo 26,500 31,150 46,826 48,166

Kab. Labuhan Batu 35,658 48,921 50,000 66,557

Kab. Langkat 32,441 38,637 59,280 68,972

Kab. Mandailing Natal 12,462 25,000 45,000 47,000

Kab. Nias 7,850 10,092 24,008 30,533

Kab. Simalungun 38,761 58,441 113,095 63,738

Kab. Tapanuli Selatan 33,419 38,126 56,283 64,087

Kab. Tapanuli Tengah 16,000 16,709 26,000 26,660

Kab. Tapanuli Utara 9,370 13,528 14,303 36,138

Kab. Toba Samosir 14,853 12,032 18,913 19,007

Kota Binjai 23,257 33,043 35,179 46,140

Kota Medan 486,826 829,794 1,416,229 1,758,788

Kota Pematang Siantar 24,087 43,648 60,032 71,612

Kota Sibolga 16,649 17,840 21,100 30,587

Kota Tanjung Balai 17,650 22,146 31,855 32,035

Kota Tebing Tinggi 17,642 27,991 28,939 36,273

Kota Padang Sidempuan 16,200 19,755 23,159 42,180

Kab. Pakpak Barat 4,379 5,045 6,271 9,335

Kab. Nias Selatan 14,075 10,000 15,008 75,541

Kab.Humbang Hasundutan 14,203 18,244 10,745 15,213

Kab. Serdang Bedagai 26,418 35,710 40,969 53,785

Kab. Samosir 20,994 20,569 14,063 20,008

Kab. Batu Bara 18,035 16,316 17,590 35,362

Kab. Padang Lawas 13,007 18,135 28,177 25,905

Kab. Padang Lawas Utara 9,061 15,083 14,677 15,498 Kab. Labuhanbatu Selatan 5,215 10,053 18,726 130,288

Kab. Labuhanbatu Utara 5,137 7,809 13,065 23,207

Kab. Nias Utara 1,631 2,000 5,000 12,500

Kab. Nias Barat 1,000 2,000 6,000 8,200

Kota Gunung Sitoli 2,500 4,000 7,888 20,478

Sumber : Data diolah

Perkembangan PAD pada Kabupaten/Kota di Provinsi Sumatera Utara pada tahun

Toba Samosir, Kabupaten Nias Selatan, Kabupaten Samosir, Kabupaten Batubara

mengalami penurunan pada tahun 2011. Kabupaten Humbang Hasundutan dan

Kabupaten Lawas Utara mengalami penurunan PAD pada tahun 2012 serta

Kabupaten Simalungun mengalami penurunan pada tahun 2013. Peningkatan

PAD terbesar terjadi pada Kota Medan, hal ini berarti bahwa Kota Medan

memiliki sumber pendapatan asli daerah yang lebih tinggi dibandingkan daerah

lainnya. Salah satu sumber pendapatan asli daerah banyak didapat dari pajak

daerah. Sedangkan peningkatan PAD terendah terjadi pada Kabupaten Nias Barat.

4.2.1 Rasio PAD (Share) Terhadap APBD

Desentralisasi fiskal (dalam otonomi daerah) ditujukan untuk menciptakan

kemandirian daerah. Sidik (2002) menyatakan bahwa dalam era otonomi daerah,

pemerintah daerah diharapkan mampu menggali dan mengoptimalkan potensi

daerahnya (keuangan lokal), khususnya sumber-sumber pendapatan asli daerah

(PAD). Dengan demikian pemerintah daerah diharapkan mampu mengurangi

ketergantungannya terhadap pemerintah pusat.

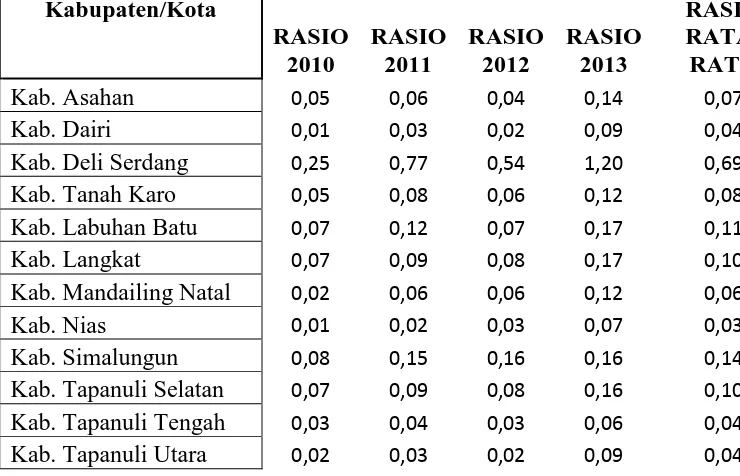

Dari Tabel 4.3 di bawah memberikan gambaran bahwa secara keseluruhan

kabupaten/kota di Provinsi Sumatera Utara belum mampu untuk membiayai

sendiri seluruh kebutuhan belanjanya dari PAD. Hal ini dapat dilihat dari relatif

rendahnya peranan (share) PAD terhadap APBD kabupaten/kota di Provinsi

Sumatera Utara, dimana secara rata-rata memiliki rasio 0,15 %. Ini

menggambarkan bahwa kemampuan masing-masing kabupaten/kota di Provinsi

Sumatera Utara hanya mampu membiayai kegiatan belanja rutin dan belanja

dan sisanya lebih banyak dari subsidi pemerintah pusat berupa dana perimbangan

(Dana Bagi Hasil, DAU, DAK).

Hasil temuan ini sejalan dengan penelitian Insukrindro, dkk (1994) dimana

sumbangan PAD terhadap total penerimaan anggaran pendapatan dan belanja

daerah (APBD) masih relatif rendah. Sedangkan studi Mulyono (2005)

menunjukkan kabupaten/kota di Provinsi Sumatera Utara masih memperlihatkan

ketergantungannya dengan trasnfer pemerintah pusat, dimana derajat otonomi

fiskalnya masih dibawah 10 %. Begitupun studi yang dilakukan Hidayat dan

Sirozujilam (2006) yang menemukan bahwa peranan PAD kota Medan masih

dibawah 30 % terhadap APBD. Hal ini menunjukkan bahwa peranan transfer dana

yang berasal dari pemerintah pusat masih mendominasi dalam struktur APBD

kota Medan.

Tabel 4.3

Kab. Toba Samosir 0,03 0,03 0,02 0,04 0,03

4.3 Perkembangan Belanja Modal (BM) pada Kabupaten/Kota di

Provinsi Sumatera Utara

Belanja modal digunakan untuk membiayai pengeluaran daerah berupa

penambahan asset tetap yang manfaatnya lebih dari satu tahun anggaran.

Penggunaan anggaran belanja modal diperuntukkan untuk pembangunan dan

pengembangan di sektor-sektor produktif, seperti pendidikan, kesehatan,

transportasi, dan infrastruktur dalam upaya peningkatan pelayanan publik dan

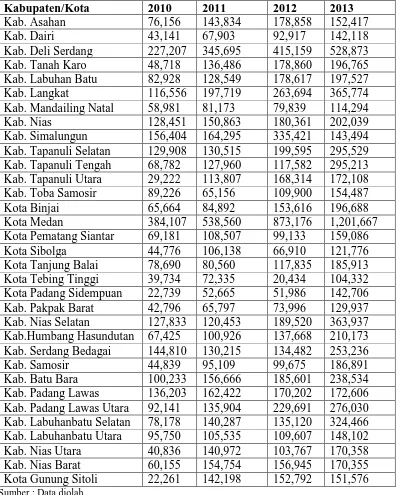

Tabel 4.4

Perkembangan Belanja Modal (BM) pada Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(dalam milliar rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Kab. Asahan 76,156 143,834 178,858 152,417

Kab. Dairi 43,141 67,903 92,917 142,118

Kab. Deli Serdang 227,207 345,695 415,159 528,873

Kab. Tanah Karo 48,718 136,486 178,860 196,765

Kab. Labuhan Batu 82,928 128,549 178,617 197,527

Kab. Langkat 116,556 197,719 263,694 365,774

Kab. Mandailing Natal 58,981 81,173 79,839 114,294

Kab. Nias 128,451 150,863 180,361 202,039

Kab. Simalungun 156,404 164,295 335,421 143,494

Kab. Tapanuli Selatan 129,908 130,515 199,595 295,529 Kab. Tapanuli Tengah 68,782 127,960 117,582 295,213 Kab. Tapanuli Utara 29,222 113,807 168,314 172,108

Kab. Toba Samosir 89,226 65,156 109,900 154,487

Kota Binjai 65,664 84,892 153,616 196,688

Kota Medan 384,107 538,560 873,176 1,201,667

Kota Pematang Siantar 69,181 108,507 99,133 159,086

Kota Sibolga 44,776 106,138 66,910 121,776

Kota Tanjung Balai 78,690 80,560 117,835 185,913

Kota Tebing Tinggi 39,734 72,335 20,434 104,332

Kota Padang Sidempuan 22,739 52,665 51,986 142,706

Kab. Pakpak Barat 42,796 65,797 73,996 129,937

Kab. Nias Selatan 127,833 120,453 189,520 363,937 Kab.Humbang Hasundutan 67,425 100,926 137,668 210,173 Kab. Serdang Bedagai 144,810 130,215 134,482 253,236

Kab. Samosir 44,839 95,109 99,675 186,891

Kab. Batu Bara 100,233 156,666 185,601 238,534

Kab. Padang Lawas 136,203 162,422 170,202 172,606 Kab. Padang Lawas Utara 92,141 135,904 229,691 276,030 Kab. Labuhanbatu Selatan 78,178 140,287 135,120 324,466 Kab. Labuhanbatu Utara 95,750 105,535 109,607 148,102

Kab. Nias Utara 40,836 140,972 103,767 170,358

Kab. Nias Barat 60,155 154,754 156,945 170,355

Kota Gunung Sitoli 22,261 142,198 152,792 151,576 Sumber : Data diolah

Perkembangan belanja modal pada Kabupaten/Kota di Provinsi Sumatera

pada Kabupaten Toba Samosir dan Kabupaten Serdang Bedagai mengalami

penurunan belanja modal pada tahun 2011. Kabupaten Nias Selatan, Kabupaten

Nias Utara, Kabupaten Labuhanbatu Selatan, Kabupaten Tapanuli Tengah, Kota

Sibolga, Kota Pematangsiantar dan Kota Tebing Tinggi mengalami penurunan

belanja modal pada tahun 2012. Sedangkan Kabupaten Asahan, Kabupaten

Simalungun, dan Kota Gunung Sitoli mengalami penurunan belanja modal pada

tahun 2013.

Perkembangan belanja modal tertinggi terjadi pada Kota Medan,

sedangkan perkembangan belanja modal terendah terjadi pada Kota Tebing

Tinggi.

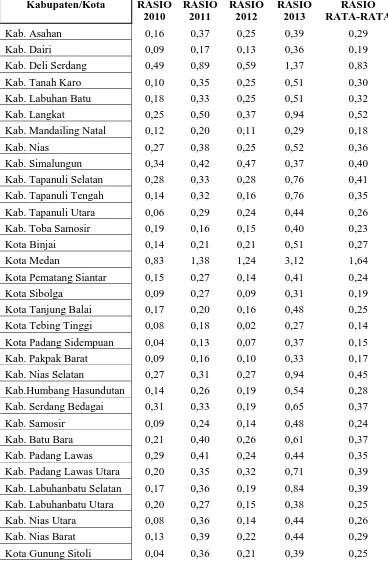

4.3.1 Rasio Belanja Modal (Share) Terhadap APBD

Porsi belanja modal dalam APBD merupakan komponen belanja yang sangat

penting karena realisasi belanja modal akan memiliki multiplier effect dalam

menggerakkan roda perekonomian daerah. Oleh karena itu, semakin tinggi angka

rasionya, diharapkan akan semakin baik pengaruhnya terhadap pertumbuhan

ekonomi. Sebaliknya, semakin rendah angkanya,semakin berkurang pengaruhnya

terhadap pertumbuhan ekonomi.

Alokasi Belanja Modal terhadap Total APBD mencerminkan porsi penerimaan

yang dibelanjakan untuk membiayai Belanja Modal. Belanja Modal ditambah

Belanja Barang dan Jasa merupakan belanja pemerintah daerah yang mempunyai

pengaruh signifikan terhadap pertumbuhan ekonomi suatu daerah, di samping

Dari Tabel 4.5 di bawah memberikan gambaran bahwa secara keseluruhan

kabupaten/kota di Provinsi Sumatera Utara total APBD yang digunakan dalam

membelanjai kebutuhan belanja modal masih tergolong rendah. Hal ini dapat

dilihat dari relatif rendahnya rasio belanja modal terhadap APBD kabupaten/kota

di Provinsi Sumatera Utara, dimana secara rata-rata memiliki rasio 0,35 %. Dari

33 kabupaten/kota di Provinsi Sumatera Utara, sebanyak 20 provinsi masih

memiliki rasio belanja modal di bawah rata-rata, sedangkan 13 provinsi lainnya

berada di atas rata-rata. Dari keseluruhan Kabupaten/Kota di Provinsi Sumatera

Utara, yang memiliki rasio terendah adalah Kota Tebing Tinggi, yaitu sebesar

0,14 %, sedangkan Kota Medan memiliki rasio tertinggi, yaitu sebesar 1,64 %.

Kondisi ini menunjukkan bahwa sebagian besar Kabupaten/Kota di Provinsi

Sumatera Utara masih menganggarkan belanja modal dengan porsi yang kecil,

sisanya digunakan untuk belanja lainnya seperti Belanja Pegawai, Belanja Bunga,

Belanja Subsidi, Belanja Hibah, Belanja Bantuan Sosial, Belanja Bagi hasil

kepada Provinsi/Kabupaten/Kota dan Pemerintah desa, Belanja Bantuan keuangan

kepada Provinsi/Kabupaten/Kota dan Pemerintah desa, Belanja Tidak Terduga,

Tabel 4.5

Rata-rata 0,35

Sumber : Data diolah

4.4 Estimasi dengan Generalized least square (GLS)

Dalam penelitian ini, untuk mengetahui fenomena Flypaper effect pada DAU dan

PAD terhadap Belanja Modal pada kabupaten/kota di Provinsi Sumatera Utara

diestimasi dan dianalisis dengan metode Generalized Least Square (GLS) seperti

yang disarankan oleh Gujarati (2003).

Gujarati (2003) mengatakan bahwa metode GLS terbukti metode ini lebih baik

dan konsisten. Hal ini dikarenakan metode GLS dapat diestimasi dengan fixed

effects models (FEM) dan random effects model (REM), sehingga dapat diketahui mana model yang terbaik. Berikut hasil estimasi dari kedua model tersebut dengan

metode GLS seperti berikut ini.

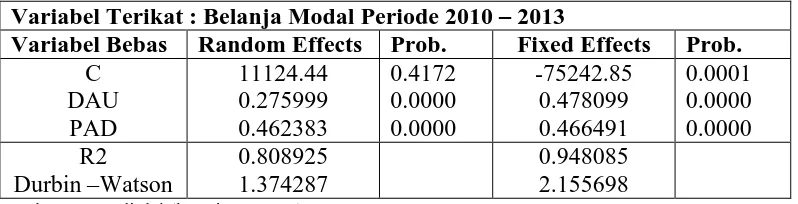

Tabel 4.6

Hasil Estimasi Metode GLS (FEM dan REM)

Variabel Terikat : Belanja Modal Periode 2010 – 2013

Variabel Bebas Random Effects Prob. Fixed Effects Prob. C Sumber : Data diolah(lampiran 1 & 2)

Berdasarkan hasil estimasi diatas model fixed effects models (FEM)

menunjukkan hasil yang lebih baik dibandingkan random effects model (REM).

Hal ini bisa dilihat dari nilai R-square(R2) dan nilai Durbin –Watson yang lebih

baik pada fixed effects models (FEM) dibandingkan random effects models

Setelah dilakukan estimasi diatas, maka langkah selanjutnya yaitu

pemilihan model terbaik dengan Hausman test, 1978 (Gujarati,2003). Untuk

penelitian ini, Hausman test diestimasi dengan program Eviews 7 sehingga

diperoleh nilai chi-squarenya. Ketentuan dari Hausman test adalah apabila null

hypothesis (Ho) diterima, maka model yang digunakan adalah random effect model (REM) dan sebaliknya apabila null hypothesis (Ho) ditolak, maka model yang akan digunakan adalah fixed effect model (FEM).

4.4.1 Uji Hausman Test

Uji ini dilakukan untuk memilih model terbaik antara fixed effect model (FEM)

dan random effect model (REM) dalam metode Generalized Least Square (GLS)

dan diperoleh hasil estimasi seperti pada tabel 4.2 berikut ini :

Tabel 4.7

Hasil Uji Hausman untuk Fixed Effect dan Random Effect

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 45.534169 2 0.0000

Sumber : Data diolah(lampiran 3)

Berdasarkan hasil estimasi diatas diperoleh nilai Chi-squarenya sebesar

45.534169 dengan prob.value sebesar 0.0000. Sedangkan Chi-square table

dengan df sebesar 2 pada α = 10%, α = 5% dan α = 1% masing-masing sebesar

4.60, 5.99 dan 9.21. Sehingga nilai Chi-square > Chi-square table maka null

nilai prob.value yang signifikan, berarti peneliti dapat menggunakan model Fixed

Effect Model.

4.4.1.1 Fixed Effect Model (FEM)

Sebagaimana hasil estimasi dari Hausman test diperoleh model untuk penelitian

ini yaitu Fixed Effect Model (FEM).

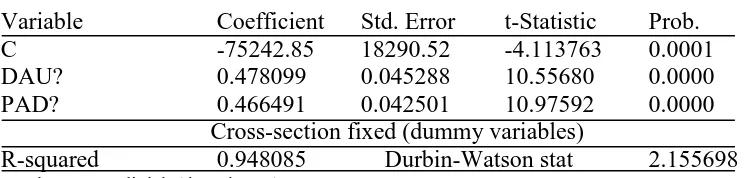

Tabel 4.8

Hasil estimasi dengan Fixed Effect Model (FEM)

Variable Coefficient Std. Error t-Statistic Prob.

C -75242.85 18290.52 -4.113763 0.0001

DAU? 0.478099 0.045288 10.55680 0.0000

PAD? 0.466491 0.042501 10.97592 0.0000

Cross-section fixed (dummy variables)

R-squared 0.948085 Durbin-Watson stat 2.155698 Sumber : Data diolah ( lampiran 1)

Berdasarkan hasil estimasi pada Tabel 4.8 dengan menggunakan pendekatan

Fixed Effect Model (FEM) diperoleh hasil persamaan sebagai berikut :

BM = -75242.85 + 0.47DAU + 0.46PAD

Berdasarkan hasil estimasi dengan menggunakan Fixed Effect Model

(FEM) memperlihatkan bahwa nilai koefisien determinasi (R2) sebesar 0.948085. Hal ini berarti bahwa secara bersama-sama variabel dana alokasi umum (DAU)

dan pendapatan asli daerah (PAD) mampu memberikan penjelasan terhadap

belanja modal (BM) sebesar 94,80 persen. Sisanya sebesar 5,20 persen dijelaskan

oleh variabel lain yang tidak disertakan dalam penelitian ini.

Dari hasil estimasi diatas menujukan bahwa variabel DAU memiliki pengaruh

positif terhadap belanja modal pada kabupaten/kota di Provinsi Sumatera Utara.

Dengan nilai koefisien sebesar 0.47 artinya apabila dana alokasi umum (DAU)

maka akan meningkatkan belanja modal pada kabupaten/kota di Provinsi

Sumatera Utara naik sebesar 0.47%. Hasil regresi diatas juga menujukan bahwa

DAU memiliki pengaruh yang signifikan terhadap belanja modal pada α = 1%. Ini

menunjukan bahwa DAU berpengaruh signifikan positif belanja modal pada

kabupaten/kota di Provinsi Sumatera Utara. Pengaruh positif DAU terhadap

anggaran belanja modal disebabkan oleh porsi DAU yang ditransfer kepada

pemerintah kabupaten/kota di Provinsi Sumatera Utara terus meningkat setiap

tahunnya dari tahun 2010-2013. Semakin tinggi nilai DAU menyebabkan belanja

modal semakin besar pula. Hal tersebut dikarenakan Dana Alokasi Umum (DAU)

merupakan transfer dari Pemerintah Pusat kepada Pemerintah Daerah yang

bersifat umum dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Variabel PAD memiliki pengaruh positif terhadap belanja modal pada

kabupaten/kota di provinsi Sumatera Utara. Dengan nilai koefisien sebesar 0.46

artinya apabila pendapatan asli daerah pada kabupaten/kota di Provinsi Sumatera

Utara naik sebesar 1% cateris paribus maka akan meningkatkan belanja modal

pada kabupaten/kota di Provinsi Sumatera Utara sebesar 0.46%. Hasil regresi

diatas juga menujukan bahwa PAD memiliki pengaruh yang signifikan terhadap

belanja modal pada α = 1%. Ini berarti bahwa PAD berpengaruh signifikan positif

terhadap belanja modal pada kabupaten/kota di Provinsi Sumatera Utara. Hal ini

menegaskan bahwa pendapatan asli daerah (PAD) merupakan salah satu

kontributor penyumbang dana dalam belanja modal. Semakin besar kontribusi

baik dan semakin mandiri dalam hal keuangan daerahnya karena daerah tersebut

dapat membiayai penyelenggaraan pemerintahannya sendiri tanpa mengharapkan

pemberian dari Pemerintah Pusat.

Hasil ini sejalan dengan peneltian terdahulu yang dilakukan Sumarmi (2010)

bahwa pendapatan asli daerah (PAD) merupakan salah satu sumber pembelanjaan

daerah yang digunakan untuk membiayai penyelenggaraan pemerintahan dan

pembangunan daerah. Pendapatan asli daerah (PAD) juga merupakan salah satu

sumber pembelanjaan daerah, sehingga jika PAD meningkat maka dana yang

dimiliki Pemerintah Daerah akan lebih dan tingkat kemandirian daerah akan

meningkat pula.

4.5 Identifikasi Flypaper Effect

Asumsi penentuan terjadinya flypaper effect pada penelitian ini fokus pada

perbandingan pengaruh PAD dan DAU terhadap belanja modal. Melo (2002) dan

Venter (2007) menyatakan bahwa flypaper effect terjadi apabila:

1. Pengaruh/ nilai koefisien DAU terhadap Belanja Modal lebih besar dari

pada pengaruh PAD terhadap terhadap Belanja Modal, dan nilai keduanya

signifikan.

2. Hasil estimasi menunjukkan bahwa pengaruh/ respon PAD terhadap Belanja Modal tidak signifikan, maka dapat disimpulkan terjadi flypaper

effect.

Hasil pengujian menunjukkan pengaruh DAU terhadap Belanja Modal lebih besar

dibandingkan pengaruh PAD terhadap Belanja Modal. Nilai koefisien DAU

signifikan. Yang berarti bahwa telah terjadi flypaper effect pada Kabupaten/Kota

di Provinsi Sumatera Utara Tahun 2010-2013 karena sesuai dengan syarat

pertama. Hal ini menunjukkan bahwa Pemerintah Kabupaten/kota di Provinsi

Sumatera Utara cenderung menunggu saja dana transfer (grants) dari pemerintah

pusat, tetapi mereka belum berusaha secara optimal untuk mengelola

sumber-sumber kekayaan alam yang bertujuan untuk meningkatkan pendapatan asli

daerah.

4.5.1 Implikasi Flypaper Effect

Flypaper effect membawa implikasi dimana salah satunya akan meningkatkan

belanja pemerintah daerah lebih besar dari pada penerimaan transfer itu sendiri

(Turnbull,1998:18) serta kecenderungan untuk menanti bantuan dari pusat di

banding mengelola sumber daya daerah sendiri. Secara implisit terdapat beberapa

implikasi dari terjadinya flypaper effect pada belanja modal kabupaten/kota

seperti:

1. Menyebabkan celah kepincangan fiskal (fiscal gap) akan tetap ada. Fiscal

gap merupakan kerangka kebijakan Pemerintah Pusat dalam memberikan

DAU kepada daerah, maka jika terjadi flypaper effect artinya pencapaian

pemberian dana transfer kurang optimal. Ini terlihat pada analisis

perkembangan DAU dan belanja modal.

2. Menimbulkan ketidakmaksimalan dalam pemanfaatan sumber-sumber

penghasil pertumbuhan PAD, seperti peningkatan penerimaan pajak

variabel DAU dan PAD, dimana koefisien DAU lebih besar di bandingkan

dengan PAD terhadap belanja modal.

3. Menyebabkan unsur ketergantungan daerah kepada Pemerintah Pusat tetap

ada, karena secara langsung pemberian DAU kepada daerah yang berarti

Pemerintah Pusat mensubsidi pengeluaran daerah untuk mengurangi beban

pembiayaan, sehingga akan melemahkan kemampuan daerah dalam

membiayai kebutuhannya sendiri.

4. Adanya respon yang berlebihan dalam pemanfaatan dana transfer dimana

seharusnya Pemerintah Pusat membuat kinerja monitoring dan evaluasi

pada Pemerintah Daerah dalam rangka memonitor, mengkontrol dan

mengevaluasi penggunaan dana DAU, hal ini di perlukan untuk mencegah

respon yang berlebihan dalam menyingkapi penerimaan DAU di daerah.

5. Mengakibatkan kurangnya kemampuan kemandirian keuangan daerah

pada kabupaten/kota yang bersangkutan (Walidi, 2009: 35).

Implikasi yang penting dari Flypaper Effect ini adalah Pemerintah daerah

memperlihatkan perilaku yang tidak seperti biasanya, sehingga adanya cenderung

melakukan manipulasi pengeluaran pemerintah setinggi mungkin dengan tidak

mengupayakan maksimalisasi PAD agar nantinya dapat dapat memperoleh

bantuan berupa transfer dari Pemerintah Pusat sehingga Pemerintah Daerah

merasa lebih mudah untuk memaksimalkan belanjanya daripada menempuh cara

untuk memaksimalkan PAD, seharusnya Pemerintah Daerah mulai untuk

mengupayakan dan mencari cara memaksimalkan potensi daerahnya yang akan

mungkin selamanya Pemerintah Daerah akan selalu bergantung pada transfer

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis di atas, maka dapat disimpulkan beberapa hal

sebagai berikut:

1. Perkembangan Dana Alokasi Umum (DAU) pada Kabupaten/Kota di

Provinsi Sumatera Utara meningkat setiap tahunnya dari tahun 2010-2013.

2. Perkembangan Pendapatan Asli Daerah (PAD) dan Belanja Modal pada

Kabupaten/Kota di Provinsi Sumatera Utara tidak megalami peningkatan

setiap tahunnya dari tahun 2010-2013.

3. Hasil estimasi menujukan bahwa variabel Dana Alokasi Umum (DAU)

dan variabel Pendapatan Asli Daerah (PAD) pada kabupaten/kota di

Provinsi Sumatera Utara memiliki pengaruh yang positif dan signifikan

terhadap Belanja Modal (BM) pada tingkat kepercayaan 99 persen.

4. Hasil estimasi menujukan bahwa pengaruh Dana Alokasi Umum (DAU)

lebih besar daripada pengaruh Pendapatan Asli Daerah (PAD) terhadap

Belanja Modal (BM) pada kabupaten/kota di Provinsi Sumatera Utara

tahun 2010-2013.

5. Terjadi Flypaper Effect pada Kabupaten/Kota di Provinsi Sumatera Utara

Tahun 2010-2013.

5.2 Saran

Berdasarkan analisis dari hasil serta kesimpulan yang telah dirumuskan

usaha untuk memecahkan permasalahan yang ditentukan dalam analisis serta

diharapkan dapat berguna sebagai masukan-masukan bagi pihak-pihak yang

terkait. Adapun saran-saran tersebut adalah sebagai berikut:

1. Bagi pemerintah di Provinsi Sumatera Utara sebaiknya melakukan

perencanaan yang lebih tepat lagi di periode yang akan datang dalam

menyusun anggaran belanja modalnya agar lebih meningkatkan

pendapatan asli daerah.

2. Perlu upaya untuk mengoptimalkan sumber – sumber penerimaan daerah

dan semua pendapatan yang diperoleh pemerintah daerah baik yang

berasal dari transfer pemerintah pusat ataupun pendapatan asli daerah

harus dapat digunakan dengan tepat sasaran sehingga dapat menjamin

kesejahteraan masyarakatnya.

3. Bagi peneliti selanjutnya disarankan agar lebih banyak menggunakan

variabel independen dalam penelitian dan mengambil jangka waktu yang

BAB II

TINJAUAN PUSTAKA

2.1 Otonomi Daerah

Otonomi daerah adalah kemampuan untuk mengurus dirinya

sendiri terutama berkaitan dengan pemerintahan umum maupun pembangunan,

yang sebelumnya diurus pemerintahan pusat. Untuk itu, selain diperlukan

kemampuan keuangan diperlukan juga adanya sumber daya manusia berkualitas,

sumber daya alam, modal, dan teknologi (Rudini dalam Silalahi, dkk, 1995).

Silalahi, dkk, (1995) menyatakan bahwa tujuan otonomi daerah adalah

meningkatkan sumber daya manusia yang dibutuhkan dalam rangka mewujudkan

otonomi daerah. Sumber daya manusia yang dibutuhkan tersebut antara lain

adalah :

Mempunyai wadah, perilaku, kualitas, tujuan, dan kegiatan yang dilandasi

dengan keahlian dan ketrampilan tertentu.

Kreatif dalam arti mempunyai jiwa inovatif, serta mampu

mengantisipasi tantangan maupun perkembangan, termasuk di

dalamnya mempunyai etos kerja yang tinggi.

Mampu sebagai penggerak swadaya masyarakat yang mempunyai rasa

solidaritas sosial yang tinggi, peka terhadap dinamika masyarakat, mampu

kerjasama dan mempunyai orientasi berpikir people centered orientation.

Mempunyai disiplin yang tinggi dalam arti berpikir konsisten terhadap

program operasional pemerintah daerah sesuai dengan

rambu-rambu pengertian program urusan yang ditetapkan.

2.2 Desentralisasi Fiskal

Menurut UU No 32 Tahun 2004 tentang Pemerintah Daerah Pasal 1 ayat 7

dan UU No 33 tentang Perimbangan Keuangan Antara Pusat dan Pemerintahan

Daerah Pasal 1 ayat 8, ―Desentralisasi adalah penyerahan wewenang

pemerintahan oleh Pemerintah kepada daerah otonom untuk mengatur dan

mengurus urusan pemerintahan dalam system Negara Kesatuan Republik

Indonesia.‖ Defenisi desentralisasi sendiri menurut Yustika (2008:28)

menyangkut berbagai bentuk dan dimensi yang beragam, terutama berkaitan

dengan aspek fiskal, politik, administrasi dan sistem pemerintahan serta

pembangunan sosial dan ekonomi.

Desentralisasi fiskal merupakan komponen utama dari desentralisasi yang

artinya desentralisasi tidak dapat dilepaskan dari isu kapasitas keuangan daerah,

dimana kemandirian daerah diukur berdasarkan kemampuan menggali dan

mengelola keuangannya, Yustika (2008). Menurut Saragih (2003) pada

Kusumadewi dan Rahman (2007) desentralisasi fiskal secara singkat dapat

diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang

lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi

atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya

kewenangan bidang pemerintahan yang dilimpahkan.

Anggaran daerah atau Anggaran Pendapatan dan Belanja Daerah (APBD)

kebijakan fiskal yang utama bagi pemerintah daerah dan juga menunjukkan

kapasitas dan kemampuan daerah. Menurut Oates (1999), ada dua bentuk

instrumen fiskal yang penting pada sistem federal yaitu (1) Pajak, (2) Hibah antar

pemerintah (Intergovernmental Grants) dan Bagi Hasil Pendapatan (Revenue

Sharing).

2.3 Flypaper Effect

Istilah flypaper effect muncul karena adanya penyimpangan dalam teori

bantuan pemerintah tak bersyarat bahwa transfer pemerintah pusat memang

meningkatkan pengeluaran konsumsi barang publik, tetapi ternyata tidak menjadi

substitut bagi pajak daerah. Fenomena tersebut yang kemudian dalam banyak

literatur disebut dengan flypaper effect. Sedangkan istilah flypaper effect sendiri

timbul dari pemikiran Okun (1930) pada Kusumadewi dan Rahman (2007) yang

menyatakan “money sticks where it hits”. Sejauh ini, belum ada padanan kata

―flypaper effect‖ dalam bahasa Indonesia sehingga kata ini dituliskan

sebagaimana adanya tanpa diterjemahkan. Oates (1999) menyatakan ketika respon

Pemerintah Daerah lebih besar untuk transfer dibanding Pendapatan Asli Daerah

(PAD) daerahnya sendiri maka disebut dengan flypaper effect.

Menurut Sagbas dan Saruc (2008) ada dua teori utama dari beberapa

penelitian tentang sumber munculnya flypaper effect yang sering digunakan

yaitu Fiscal illusion dan The bureaucratic model. Teori Fiscal illusion sebagai

sumber flypaper effect mengemukakan bahwa flypaper effect terjadi dikarenakan

ketidaktahuan atau ketidakpedulian voters atau penduduk daerah mengenai

kesalahan persepsi tersebut (Schwallie, 1986) dalam Sagbas dan Saruc (2008)

Yang mana inti dari flypaper effect diringkas oleh Schwallie (1986) dalam Sagbas

dan Saruc (2008) yaitu ―Dalam model efek fiscal illusion pada transfer, pemerintah sebenarnya menghasilkan output yang diminta oleh (voters) pemilih,

tetapi permintaan pemilih untuk barang publik didasarkan pada kesalahan persepsi

tentang bagaimana pembiayaan barang publik dan pembagian biaya yang oleh

ditanggung pemilih. Pemilih tidak diasumsikan salah dalam melihat output yang

sebenarnya atau manfaat yang diperoleh‖. Pemilih atau penduduk daerah memang

melihat hasil ouput yang sebenarnya dari belanja pemerintah terhadap barang

publik dan manfaat yang diperoleh namun mempunyai persepsi yang salah

tentang sumber dari pembiayaan belanja tersebut yang berasal dari transfer

pemerintah pusat yang seharusnya biaya tersebut juga ditanggung oleh mereka

seperti melalui pajak daerah hingga menaikkan pendapatan asli daerah yang ada

juga.

Pada model The bureaucratic, flypaper effect adalah hasil dari perilaku

memaksimalkan anggaran oleh para birokrat (atau politisi lokal), yang lebih

mudah menghabiskan transfer/hibah daripada meminta kenaikan pajak, Sagbas

dan Saruc (2008). Dan pada model ini flypaper effect dapat terjadi karena

kekuasaan dan pengetahuan birokrat atau pemerintah daerah akan anggaran dan

tranfer pemerintah. Dan menurut Niskanen Jr (1968) pada Kang dan Setyawan

(2012) birokrat memiliki posisi yang kuat dalam pengambilan keputusan publik.

Dia menduga bahwa birokrat akan berperilaku untuk memaksimalkan anggaran

ini mendukung flypaper effect sebagai konsekuensi dari perilaku birokrat

yang bebas menghabiskan transfer (hibah) daripada menaikkan pajak,

dikarenakan kenaikan pajak dianggap program yang tidak populer di mata para

pemilih atau penduduk daerah.

2.4 Identifikasi Flypaper Effect

Asumsi penentuan terjadinya flypaper effect pada penelitian ini fokus pada

perbandingan pengaruh PAD dan DAU terhadap Belanja Modal. Melo (2002) dan

Venter (2007) menyatakan bahwa flypaper effect terjadi apabila:

1. Pengaruh/ nilai koefisien DAU terhadap Belanja Modal lebih besar

dari pada pengaruh PAD terhadap terhadap Belanja Modal, dan nilai

keduanya signifikan.

2. Hasil analisis menunjukkan bahwa pengaruh/ respon PAD terhadap

Belanja Modal tidak signifikan, maka dapat disimpulkan terjadi

flypaper effect.

2.5 Dana Alokasi Umum (DAU)

Dana alokasi umum adalah dana yang bersumber dari pendapatan APBN

yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah

untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi (UU No.33

Tahun 2004). Pembagian dana untuk daerah melalui bagi hasil berdasarkan daerah

penghasil cenderung menimbulkan ketimpangan antar daerah dengan

mempertimbangkan kebutuhan dan potensi daerah. Alokasi dana alokasi umum

bagi daerah yang potensi fiskalnya besar namun kebutuhan fiskalnya kecil akan

yang memiliki potensi fiskalnya kecil namun kebutuhan fiskalnya besar akan

memperoleh alokasi Dana alokasi umum relatif besar. Dengan maksud melihat

kemampuan APBD dalam membiayai kebutuhan-kebutuhan daerah dalam rangka

pembangunan daerah yang dicerminkan dari penerimaan umum APBD dikurangi

dengan belanja pegawai (Halim, 2009).

Halim (2009) mengatakan bahwa ketimpangan ekonomi anatara satu

Provinsi dengan Provinsi lain tidak dapat dihindari dengan adanya desentralisasi

fiskal. Disebabkan oleh minimnya sumber pajak dan sumber daya alam yang

kurang dapat digali oleh Pemerintah Daerah. Untuk menanggulangi ketimpangan

tersebut, Pemerintah pusat berinisiatif untuk memberikan subsidi berupa DAU

kepada daerah. Bagi daerah yang tingkat kemiskinannya lebih tinggi, akan

diberikan DAU lebih besar dibanding daerah yang kaya dan begitu juga

sebaliknya. Selain itu untuk mengurangi ketimpangan dalam kebutuhan

pembiayaan dan penugasan pajak antara pusat dan daerah telah diatasi dengan

adanya kebijakan bagi hasil dan Dana Alokasi Umum minimal sebesar 26 % dari

Penerimaan dalam negeri. Dana Alokasi Umum akan memberikan kepastian bagi

daerah dalam memperoleh sumber pembiayaan untuk membiayai kebutuhan

pengeluaran yang menjadi tanggung jawab masing-masing daerah.

Adapun cara menghitung DAU menurut ketentuan adalah sebagai berikut

(Halim, 2009):

a. DAU ditetapkan sekurang-kurangnya 26 % dari penerimaan dalam

b. DAU untuk daerah Provinsi dan Kabupaten/Kota ditetapkan

masing-masing 10% dan 90% dari Dana Alokasi Umum sebagaimana

ditetapkan diatas.

c. DAU untuk suatu Kabupaten/Kota tertentu ditetapkan berdasarkan

perkalian jumlah Dana Alokasi Umum untuk Kabupaten/Kota yang

ditetapkan APBN dengan porsi Kabupaten/Kota yang bersangkutan.

d. Porsi Kabupaten/Kota sebagaimana dimaksud di atas merupakan

proporsi bobot Kabupaten/Kota di seluruh Indonesia (Bambang

Prakosa, 2004).

Dalam UU No.32 Tahun 2004 disebutkan bahwa untuk pelaksanaan

kewenangan Pemerintah daerah, Pemerintah pusat akan mentransfer Dana

Perimbangan yang terdiri dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus

(DAK), dan Dana Bagi Hasil yang terdiri dari pajak dan sumber daya alam.

Disamping Dana Perimbangan tersebut, Pemerintah daerah memiliki sumber

pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), pembiayaan, dan lain-

lain pendapatan yang sah. Kebijakan penggunaan semua dana tersebut diserahkan

kepada Pemerintah Daerah. Dana transfer dari Pemerintah pusat diharapkan

digunakan secara efektif dan efisien oleh Pemerintah daerah untuk meningkatkan

pelayanannya kepada masyarakat. Menurut UU No.33 Tahun 2004 tentang

Perimbangan Keuangan Pemerintah Pusat dan Daerah bahwa kebutuhan DAU

oleh suatu daerah (Provinsi, Kabupaten, dan Kota) ditentukan dengan

menggunakan pendekatan Fiscal Gap, dimana kebutuhan DAU suatu daerah

digunakan untuk menutup celah yang terjadi karena kebutuhan daerah melebihi

dari potensi penerimaan daerah yang ada.

2.6 Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah diartikan sebagai pendapatan daerah yang

tergantung keadaan perekonomian pada umumnya dan potensi dari

sumber-sumber pendapatan asli daerah itu sendiri. Pendapatan asli daerah adalah

suatu pendapatan yang menunjukkan kemampuan suatu daerah untuk

menghimpun sumber-sumber dana untuk membiayai kegiatan daerah (Sutrisno,

1984). Menurut Undang-undang No.33 Tahun 2004 Pasal 1 ayat 18, Pendapatan

asli daerah selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah

yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan

perundang-undangan. Jadi pengertian pendapatan asli daerah dapat dikatakan sebagai

pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan

potensi-potensi sumber-sumber keuangan untuk membiayai tugas-tugas dan

tanggung jawabnya.

Menurut Pasal 6 Undang-undang No.33 Tahun 2004 pendapatan asli

daerah berasal dari:

1. Hasil Pajak Daerah

Pajak merupakan iuran yang dapat dipaksakan kepada wajib pajak oleh

pemerintah dengan balas jasa yang tidak langsung dapat ditunjuk. Pada

pokoknya pajak memiliki dua peranan utama yaitu sebagai sumber

penerimaan negara (fungsi budget) dan sebagai alat untuk mengatur (fungsi

mendefenisikan pajak daerah adalah pajak yang dipungut daerah berdasarkan

peraturan pajak yang ditetapkan oleh daerah untuk kepentingan pembiayaan

rumah tangga daerah tersebut.

Menurut Undang-undang No.34 tahun 2000 pajak daerah yang selanjutnya

disebut pajak yaitu iuran wajib yang dilakukan oleh orang pribadi atau badan

kepala daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku yang digunakan

untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan

daerah.

Terdapat banyak batasan tentang pajak yang dikemukakan para ahli, tetapi

pada dasarnya isinya hampir sama yaitu pajak adalah pembayaran iuran oleh

rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa imbalan jasa

secara langsung (Suparmoko, 2002). Dari batasan atau definisi di atas dapat

ditarik kesimpulan bahwa unsur-unsur pajak adalah:

a. Iuran masyarakat kepada negara

b. Berdasarkan undang-undang

c. Tanpa balas jasa secara langsung

d. Untuk membiayai pengeluaran pemerintah

Berdasarkan kewenangan memungutnya pajak digolongkan menjadi dua

yaitu pajak negara dan pajak daerah. Pengertian pajak daerah adalah sama

dengan pajak negara, perbedaannya terletak pada :

a. Pajak negara ditetapkan dan dikelola oleh pemerintah pusat (dalam

b. Pajak daerah adalah pajak yang ditetapkan dengan peraturan daerah

atau pajak negara yang pengelolaan dan penggunaannya diserahkan

kepada daerah (Sutrisno, 1984).

Berdasarkan pendapat tersebut dapat disimpulkan bahwa pajak daerah

adalah pajak negara yang diserahkan kepada daerah untuk dipungut

berdasarkan peraturan perundangan yang dipergunakan untuk membiayai

pengeluaran daerah sebagai badan hukum publik.

2. Retribusi Daerah

Retribusi daerah adalah pungutan yang dilakukan oleh pemerintah pusat

karena seseorang atau badan hukum menggunakan jasa dan barang

pemerintah yang langsung dapat ditunjuk (Sutrisno, 1984). Peraturan

pemerintah No. 66 tahun 2002 tentang retribusi daerah pasal 1 menyebutkan

bahwa retribusi dalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian ijin tertentu yang khusus disediakan oleh pemerintah daerah

dengan menganut prinsip komersial karena pada dasarnya dapat pula

disediakan oleh sektor swasta. Menurut Undang- undang No. 34 tahun

2000 retribusi daerah yang selanjutnya disebut retribusi yaitu pungutan

daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang

khusus disediakan dan atau diberikan oleh pemerintah daerah untuk

kepentingan pribadi atau badan.

Pada dasarnya retribusi adalah pajak, tetapi merupakan jenis pajak khusus,

karena ciri-ciri dan atau syarat-syarat tertentu masih dapat dipenuhi (Sutrisno,

atau peraturan yang sederajat harus disetor ke kas negara atau daerah dan

tidak dapat dipaksakan. Batasan pengertian retribusi ini sendiri merupakan

pungutan yang dilakukan pemerintah karena seseorang dan atau badan hukum

menggunakan barang dan jasa pemerintah yang langsung dapat ditunjuk. Dari

definisi di atas terlihat bahwa ciri-ciri mendasar dari retribusi daerah adalah:

a. Retribusi dipungut oleh daerah.

b. Dalam pungutan retribusi terdapat prestasi yang diberikan daerah

yang langsung dapat ditunjuk.

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan

barang atau jasa yang disediakan oleh daerah.

Lapangan retribusi daerah adalah seluruh lapangan pungutan yang diadakan

untuk keperluan keuangan daerah sebagai pengganti jasa yang diberikan oleh

daerah.

3. Bagian Laba Perusahaan Daerah

Perusahaan daerah merupakan salah satu komponen yang diharapkan dalam

memeberikan kontribusinya bagi pendapatan daerah, tapi sifat utama dari

perusahaan daerah bukanlah berorientasi pada keuntungan, akan tetapi

justru dalam memberikan jasa dan menyelenggarakan kemanfaatan umum,

atau dengan perkataan lain perusahaan daerah menjalankan fungsi ganda yang

harus terjamin keseimbangannya yaitu fungsi ekonomi (Kaho, 1998).

Pemerintah daerah mendirikan perusahaan daerah atas dasar berbagai

pertimbangan yaitu menjalankan ideologi yang dianutnya bahwa sarana

alami, seperti angkutan umum atau telepon; dalam rangka mengambil alih

perusahaan asing; untuk menciptakan lapangan kerja atau mendorong

pembangunan ekonomi daerah; dianggap cara yang efisien untuk

menyediakan layanan masyarakat, dan/atau menebus biaya, serta untuk

menghasilkan penerimaan untuk pemerintah daerah (Devas, 1989).

Sumber pendapatan asli daerah yang ketiga yaitu adalah laba dari perusahaan

daerah. Karena berbentuk perusahaan maka prinsip pengelolaannya

berdasarkan atas asas-asas ekonomi perusahaan. Dengan demikian,

perusahaan harus mencari keuntungan dan selanjutnya sebagian dari

keuntungan tersebut diserahkan ke kas daerah. Fungsi pokok dari

perusahaan daerah adalah :

a. Sebagai dinamisator perekonomian daerah, yang berarti perusahaan

daerah harus mampu memberikan rangsangan bagi berkembangnya

perekonomian daerah.

b. Sebagai penghasil pendapatan daerah yang berarti harus mampu

memberikan manfaat ekonomis sehingga terjadi keuntungan yang

dapat diserahkan ke kas daerah.

Berdasarkan uraian di atas, maka perusahaan daerah merupakan salah satu

komponen yang diharapkan mampu memberikan kontribusinya bagi

pendapatan daerah. Sifat umum perusahaan daerah berorientasi pada

keuntungan yang dapat memberikan jasa dan menyelenggarakan kemanfaatan

umum atau dengan kata lain perusahaan daerah menjalankan fungsi ganda

ekonomi. Artinya pemenuhan fungsi sosial perusahaan daerah dapat berjalan

seiring dengan pemenuhan fungsi ekonomi sebagai badan hukum yang

bertujuan mendapatkan laba. Sedangkan, lapangan hasil perusahaan daerah

adalah sebagian perusahaan daerah yang bergerak di bidang produksi

jasa dan perdagangan sesuai dengan peraturan perundangan yang berlaku.

4. Penerimaan Dinas-dinas dan Pendapatan Lain-lain yang disahkan

Penerimaan dinas-dinas merupakan penerimaan yang berasal dari usaha

dinas-dinas daerah yang bersangkutan yang bukan merupakan penerimaan

pajak, retribusi ataupun laba perusahaan daerah. Fungsi pokok dari

penerimaan dinas-dinas daerah (kecuali dinas pendapatan daerah) pada

umumnya adalah bukan mencari pendapatan daerah, tetapi melaksanakan

sebagian urusan pemerintah daerah yang bersifat pembinaan atau bimbingan

kepada masyarakat. Penerimaan lain-lain, dilain pihak adalah penerimaan

pemerintah daerah diluar penerimaan-penerimaan dinas, pajak, retribusi dan

bagian laba perusahaan daerah. Penerimaan ini antara lain berasal dari sewa

rumah dinas milik daerah, hasil penjualan barang-barang (bekas) milik

daerah, penerimaan sewa kios milik daerah dan penerimaan uang langganan

majalah daerah (Hirawan, 1987).

Fungsi utama dari dinas-dinas daerah adalah memberikan pelayanan umum

kepada masyarakat tanpa terlalu memperhitungkan untung dan ruginya, tetapi

dalam batas-batas tertentu dapat didayagunakan untuk bertindak sebagai

organisasi ekonomi yang memberikan pelayanan dengan imbalan jasa.

untuk melakukan berbagai kegiatan yang menghasilkan baik yang berupa

materi dalam hal kegiatan bersifat bisnis, maupun non materi dalam hal

kegiatan tersebut untuk menyediakan, melapangkan atau memantapkan suatu

kebiajakan pemerintah daerah dalam suatu bidang tertentu.

Jadi di satu pihak dapat menghimpun dana sebagai salah satu sumber

penerimaan daerah dan tidak bertentangan dengan ketentuan peraturan

perundang-undangan yang berlaku, di lain pihak lebih mengarah

kepada public service dan bersifat penyuluhan yaitu tidak mengambil

keuntungan, melainkan hanya sekedar untuk menutup resiko biaya

administrasi yang dikeluarkan.

2.7 Belanja Modal

Salah satu dari belanja langsung adalah belanja modal, menurut Abdul

Halim (2002:72) ―Belanja modal merupakan pengeluaran pemerintah daerah yang

manfaatnya melebihi satu tahun anggaran dan akan menanambah aset atau

kekayaan daerah, dan selanjutnya akan menambah belanja yang bersifat rutin,

seperi biaya operasi dan biaya pemeliharaan‖.

Belanja modal adalah belanja yang dilakukan pemerintah yang

menghasilkan aktiva tetap tertentu (Nordiawan, 2006). Belanja modal

dimaksudkan untuk mendapatkan aset tetap pemerintah daerah, yakni peralatan,

bangunan, infrastruktur, dan harta tetap lainnya. Secara teoritis ada tiga cara untuk

memperoleh aset tetap tersebut, yakni dengan membangun sendiri, menukarkan