PENGARUH KOMITMEN ORGANISASI, GAY A KEPEMIMPINAN, MOTIVASI DAN PERILAKU ETIS SEBAGAI VARIABEL MODERATING

TERIIADAP HUBUNGAN ANTARA PARTISIPASI PENYUSUNAN ANGGARAN DAN KINERJA MANAJERIAL

••••

111

Disusun Oleh:

Nama

: Maulana Yusuf

NIM

: 104082002618

<la<i :

··g:·ci ... : ...

_:::····bCQT0

Tgl. : ... 0 ...0. ..

((i:S"C:;"•""S--

l l

No. lnduk : ...

a.L.lV. ... ::-...

セN@

kinsifikasi : ... "JURUSAN AKUNTANSI

FAKULTAS EKONOMI DANILMU SOSIAL

PENGARUH KOMITMEN ORGANISASI, GAY A KEPEMIMPINAN, MOTIV ASI DAN PERILAKU ETIS SEBAGAI VARIABEL MODERATING

TERHADAP HUBUNGAN ANTARA PARTISIPASl I'ENYUSUNAN ANGGARAN DAN KINERJA MANA.JERI AL

イᄋMセMMᄋMMMᄋBBBBG⦅LLNLNNL@

\

. PERPUSTAY.J\AN UTAMA

SKRIPSI UIN SYAHID JAKARTA

Diaj ukan Kepada Fakultas Ekonomi clan Ilmu Sosial Sebagai Persyaratan Guna Mencapai Gelar Saijana Ekonorni

Pernbirnbing I

Prof. Dr. Abdul Hamid, MS. NIP:

131 474 891

Olch: Maulana Yusuf

104082002618

Dibawah Bimbingan

\

JURUSAN AKUNTANSI

Z_・ュ「ゥQョ「ゥュセ@ .

.

11Rahmawati, SE., MM

NIP: ISO 337 441

FAKULTAS EKONOMI DAN ILMU SOSIAL

Hari ini Kamis Tanggal Dua Puluh Lima Bulan Juni Tahun Dua Ribu Scmbilan

telah dilakukan Ujian Skripsi atas nama Maulana Yusuf NIM 104082002618

dengan judul skripsi: "PENGARUH KOMITMEN ORGANISASl, GA YA

KEPEMIMPINAN, MOTIVASI DAN PERILAKU ETIS SEBAGAI

VARIABEL MODERATING TEl:!HADAP HUBUNGAN ANTARA

PARTIS II> AST PENYUSUNAN ANGGARAN DAN KINER.YA

MANAJERIAL". Memperhatikan penampilan mahasiswa tersebut selama ujian

berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

clan llmu Sosial Universitas Islam Negeri (UIN) SyarifHidayatullah .Jakarta.

Jakarta, 25 Juni 2009

Tim Penguji Ujian Skripsi

(

Prof. Dr. Abdul Hamid, MS.

r。ィュZョセQエゥL@

SE., MM.Penguji I Pcnguji II

Hari ini Selasa Tanggal Tiga Bulan Maret Tahun Dua Ribu Sembilan telah

dilakukan Ujian Komprehensif atas nama Maulana Yusuf NIM I 04082002618

dengan judul skripsi: "PENGARUH KOMITMEN ORGANISASI, GAY A

KEPEMIMPINAN, MOTIVASI DAN PERILAKU ETIS SEBAGAI

VARIABEL MODERATING TERHADAP HUBUNGAN ANTARA

PARTISIPASI PENYUSUNAN ANGGARAN DAN KINERJA

MANAJEIUAL". Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk

memperoleh gelar Saijana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan

Ilmu Sosial Universitas Islam Negeri (UIN) Syarifl-Iidayatullah Jakarta.

Jakarta, 3 Maret 2009

Tim Penguji Ujian Komprehensif

OセN|@

\

•...\ セN@

/ . . I ( I ) MセZ@ ·.· .•

Amilfo, SE, Ak, M.Si. M.Si.

Ketua

Nama

Tempat Tanggal Lahir

Jenis Kelamin

Agama

Alam at

Telepon/HP

Riwayat Pendidikan

DAFT AR RIWA VAT HID UP

Maulana Yusuf

Bogor, 14 Februari 1986

Laki-laki

Islam

JI. Raya babakan Madang Ds Cltaringgu: Rt 03/03 No. 37 Kecamatan Babakan Madang

Kabupaten Bogor 1681 0

021-8050146 / 021-9940865 l

j uragan vusu f@yahoo.co m

(1992-1998) SD Negeri Il Citaringgul

(1998-2001) MTs Al Hidayah Citaringgul

(2001-2004) SMU PGRI 4 Bogor

THE INFLUENCE OF ORGANIZATION COMMITMENT, LEADERSHIP STYLE, MOTIVATION END ETHICAL BEHAVIOR ON THE HELATIONSHIP BETWEEN BUDGETARY PARTllCIPATION AND

MANAGERIAL PERFORMANCE

By : Maulaua Yusuf

ABSTRACT

7he pw7;oses of this research are lo get evidences influence budge/my

parlicipation to managerial performance and i11f/11ence organizational

commitment, leader, motivation and ethical behavior on the relationship between budgetary participation and managerial performance. Primary dala used in this research is obtained .fiwn perception managers of manuji1cturing companies in Jakarta and Bogar. Data were collected questioners. Sampllng methodv was using convenience sampling.

Queslioners in this research were dislribured and co/leered jiwn 30

October 2008 to 21 November 2008. 40 questioners were distributed; !oral

questioners that return is 34 queslioners (85%) and 33 questioners (82.5%) could

be proceed Analyzing methods were consisting エセヲ@ test quality data, descripth•e

statistic, classic assumption test, and hypothesis test with simple linier regression and interaction test.

The result of this research showed, there were not if!fl11e11"'' of Bzulgetwy Partic1jxmt lo ward Managerial Pe1jbrmance and so with Org11nb111011al Commilmenl, Leadership Style and Ethical Behavior as modernting variah!e 1l1cr« were not il?fluence of Budgetary Participant and Managerial l'e1:fim11a11ce. IJ111

Motivation as variable moderating have sign/ficanl ゥャセOOオ・ョ」・@ 1f Bi:dgetwy

Participant and to ward managerial Pe1jbrmance.

PENGARUH KOMITMEN ORGANISASI, GAYA KEPEMIMPINAN, MOTIVASI DAN PERILAKU ETIS SEBAGAI VARIABEL

MODERATING TERHADAP HUBUNGAN ANTARA

I' ARTISIP ASI l'ENYUSUNAN ANGGARAN

DAN ICTNERJA MANAJERIAL

Oleh: Maulana Yusuf

ABSTRAK

Tujuan penelitian ini adalah untuk menemukan bukti empiris tcntang pengaruh partisipasi anggaran terhadap kinerja mani\jerial dan pengaruh komitmen organisasi, gaya kepemimpinan, motivasi dan perilaku etis tcrhadap hubungan antara pmiisipasi anggaran dan kine1ja manajerial. Data yang digunakan dalam penelitian ini diperoleh dari persepsi para manajer perusahaan manufaktur di Jakarta dan Bogor. Pengumpulan data dilakukan mclalui kuesioncr. Mctode penentuan SaI11pel yang digunakan adalah purposive sampling.

Penyebaran dan pengumpulan kuesioner dilakukm1 tanggal 30 Oktobcr

2008 sampai dengan tanggal 21 November 2008. Dari 40 kuesioner yang clisebarkan, jumlah kuesioner yang kembali adalah 34 kuesioner (85%) dan yang dapat cliolah sebanyak 33 kuesioner (82,5%). Metocle analisis data yang digunakan terdiri clm·i uji kualitas data, statistik cleskriptif, uji asumsi klasik, uji hipotesis clcngan regresi linier sederhm1a clan uji interabi.

Hasil dari penelitian ini menunjukkan bahwa partisipasi anggaran tidak berpengaruh secara signifikm1 terhadap kineija manajerial, clan begitu pula dengan komitmen organisasi, gaya kepemimpinan clan perilaku etis sebagai variabel moderating tidak berpengaruh yang signifikan terhadap penyusunann anggaran clan kine1ja manajerial. Tetapi motivasi sebagai variabel moderating mempunyai pengaruh yang signifikan terhadap kinerja manajerial.

KATA PENGANTAR

Assalamu 'alaikum Warahmatullahi Wabaraakatuhu

Syukur alhamdulillah senantiasa peneliti panjatkan kchadirat Allah SWT

yang telah melimpahkan rahmat dan kamnia-Nya, schingga pcnditi dapal

menyelesaikan skripsi ini guna memperoleh gelar Sarjmrn Ekonomi di Fakultas

Ekonomi dan Ilnm Sosial, Universitas Islam Negeri (UIN) Syarif Hidayatullah,

dengan judul: "Pengaruh Komitmen Organisasi, Gaya Kepemimpinan,

Motivasi dan Perilaku Etis Sebagai Variabel Moderating Tcrhadap

Hnbungan Antara Partisipasi Penyusunan Anggaran dan Eincrja

Manajerial". Salawat beriring salam semoga tetap tercurahkan kcpada Rasulullah

saw yang telah memberikan cahaya benderang dalam pcrkcmbangan ishun.

Peneliti menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari bantuan banyak pihak yang dengan tutus mcmbcrikan doa, saran dan kritik

schingga skripsi ini dapat terselesaikan. Dalam kescmpatan ini dcngan segala

kercndahan hati peneliti ingin menyampaikan terima kasih kepada:

I. Orang tua yang telah memberikan dorongan moril dan materi serta doa,

nasehat dan kasih sayangnya dengan segalajerih payah tanpa mengcnal lelah.

2. Bapak Prof. Dr. Abdul Hmnid, MS, sclaku dosen pembimbing I yang telah

berkenan meluangkan waktu untuk membaca, ュ」ョァォッイᄋセォウゥ@ dan mengarahkan selama proses penulisan skripsi.

3. !bu Rahmawati, SE, MM selaku dosen pembimbing II yang tel ah berkenan

meluangkan waktu l\Iltuk membaca, mengkoreksi dan mengarahkan selama

proses penulisan skripsi.

4. Bapak. Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dm1 llmu

Sosial.

5. Bapak. Ors. Abdul Hiunid Cebba, Ak, MBA, sclaku Kellia Jurusan Akuntansi.

6. Bapak. Amilin, SE, Ak, M.Si, selaku Sekretaris Jumsan Akuntansi.

7. Scluruh Doscn Fakultas Ekonomi dan llmu Sosial yang tclah mcmbcrikan

8. Seluruh Staf dan Karyawan Fakultas Ekonomi dan llmu Sosial, khususnya

bagian akademik yang telah membantu dalam kegiatan administrasi penulis.

9. Kakak dan adik-adikku tersayang, terimakasih atas semangat dan doa yang

telah diberikan.

I 0. Sahabat terbaikku "Uswatun Amanah", Ananda Alitia, Numiayunita, Senator

Rio, dan Mohammad Taufik yang telah meluangkan waktu, tcnaga, dan doa

sclama proses penyebaran kuesioner dan penulisan skripsi schingga skripsi ini

dapat terselesaikan.

11. Ternan-teman terbaik: Eli, Silki, Alfian, Irvan, Bang Habib, Altaf, Rozak, dan Yahya, yang telah memberikan semangat sehingga penulisan skripsi ini dapat

terselesaikan.

12. Kawan-kawan seperjuangan belajar kompre: !ta, Tia, Mustika, Ncneng, dan

Urn. Makasi tas kebersamaannya .... ! ! !

13. Seluruh rekan-rekan di Fakultas Ekonomi khususnya kdas A angkatan 2004,

tcrimakasih atas semua bantuan dan persahabatan yang tclah エ」セェ。ャゥョ@ selama

!111.

Peneliti menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan, karena keterbatasan dan kemampuan. Olch karena itu, saran dan

kritik yang rnernbangun demi penyempumaan skripsi ini selalu tcrbuka. Akhimya

penc:liti berharap sernoga skripsi ini dapat mernbcrikan manfaa1 bagi

perkernbangan dunia pendidikan khususnya bidang pene!itian di Indonesia.

Wassalamu 'alaikum Wr. Wb.

Jakarta, Maret 2009

DAFTARISI

LEMBAR PENGESAHAN ... i

... ii

... iii

LEMBAR UJIAN KOMPREHENSIF LEMBAR UJIAN SKRIPSI DAFTAR RIW A Y AT HID UP . ABSTRACT ... iv

... v

... vi

... vii

... ix

ABSTRAK KATA PENGANTAR DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFT AR LAMPIRAN ... XII ... xiii

... xiv

baセャ@ I PENDAHULUAN A Latar Belakang Penelitian ... 1

B Perumusan Masalah Penelitian ...

8

C Tujuan Penelitian ... 9

D Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA A Komitmcn Organisasi ... 11

I Definlsi Komitmen Organisasi ... 11

2 Jenis-Jenis Komitmen Organisasi ... 14

3 Hubungan Partisipasi Anggaran, Komitmen Organisusi dan Kinerja Manajerial ... 16

B Gay a Kcpcmimpinan ... 17

1 Definisi Gaya Kepemimpinan ... 17

2 Hubungan Motivasi, Paitisipasi Anggaran dan

K. merJa . M anaJena ... ... -. . I 21

D Pcrilaku Etis ... 22

l Definisi Perilaku Etis ... 18

E Partisipasi Pcnyusunan Anggaran ... 25

Definisi Paitisipasi Penyusunan Anggaran ... 25

2 Fungsi dan Manfaat Anggaran ... 27

3 Keunggulan dan Kelemahan Partisipasi Angganm ... 27

F Kincrja Manajcrial ... 30

Definisi Kinerja Manajerial ... 30

2 Klasifikasi Tingkatan Manajer ... 32

3 Hubungan Paitisipasi Angganm dan Kinerja Mmiajcrial .... 33

G Pcndckatan Kontijcnsi ... 34

H Model Penelitian ... 35

I Pcrumusan Hipotcsis ... 3 7 BAB III METODELOGI PENELITIAN A Rmmg Lingkup Penelitian ... 38

B Mctodc Penentuan Sampel ... 38

Populasi ... 3 8 2 Teknik Penentuan SaJ11pel ... 39

C Mctodc Penguumpulan Data ... 39

D Mctodc Analisis ... 40

, Uji Kualitas Data ... 40

a. Pengujian Validitas Data ... 40

b. Pengujian Reliabilitas Data ... 41

2 Uji Asumsi Klasik ... 42

a. Pengtijim1 Normalitas Data ... 42

b. Uji Multikolonieritas ... 42

3 Pengujian Hipotesis ... 44

a. UjiR2 (Koefisien Detenninasi) ... 46

b. Uji Signifikansi Simultan (Uji Statistik F) ... 47

e. Uji Signifikansi Parameter Individual ( Uji Statistik t) .. 47

E Operasional dan Pengukuran Variabcl ... 47

1 Variabel Moderating ... 4 7 a. Komitmen Organisasi ... 4 7 b. Ga ya Kepemimpinan ... 48

c. Motivasi ... 48

d. Perilaku Etis ... 49

2 Variabel lndependen ... 49

a. Partisipasi Penyusunan Anggaran ... 49

3 V ariabel Depend en ... 50

a. Kine1ja Manajerial ... 50

BAB IV PENEMUAN DAN PEMBAHASAN A. Sekilas Garnbaran Urnurn Objek Penelitinn ... 54

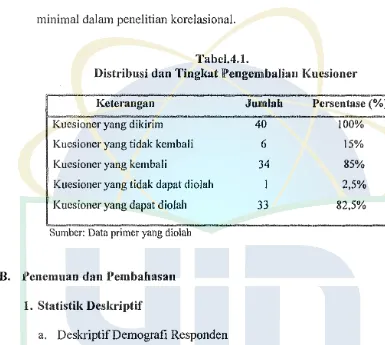

1. Tempat dan Waktu Penelitian ... 54

2. Tingkat Pengembalian Kuesioner ... 54

B. Pcnernuan dan Pernbahasan ... 56

1. Statistik Deskriptif Variabel ... 56

2 ..

Basil Uji Kualitas Data ...58

3. Basil Uj i Asumsi Klasik ... 61

4. Basil Analisis Regresi ... 73

BABY KESIMPULAN DAN SARAN A. Kesimpulan ... 94

B. lrnplikasi ... 96

DAFTARTABEL

No. Keterangan Hal.

3.1 Overasional Variabel Penelitian Komitmen Organisasi ... 42

3.2 Overasional Variabel Penelitian Gaya Kepemimpimm ... 43

3.3 Overasional Variabel Penelitian Motivm;i ... 43

3 .4 Overasional V ariabel Penelitian Perilaku Etis ... 44

3.5 Overasional Variabel Penelitian Penyusunan Anggaran ... 44

3.6 Overasional Variabel Penelitian Kinerja Manajerial ... 45

4.1 Distribusi dan Tingkat Pengembalian Kuesioner ... 55

4.2 Distribusi Demografi Responden ... 56

4.3 Hasil Uji Validitas ... 58

4.4 Hasil Uji Reabilitas ... 59

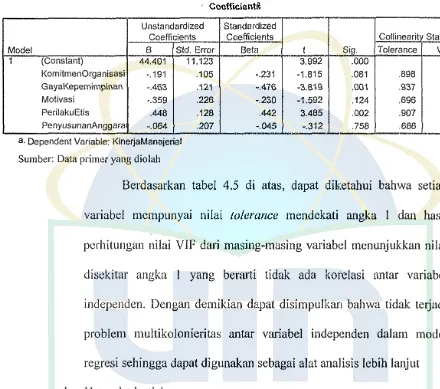

4.5 Hasil Uji Multikolonieritas ... 6 l 4.6 Basil Uji Koefisien Determinasi Hipotesis 2 ... 72

4. 7 Hasil Uji t Hipotesis 1 ... 73

4.8 Hasil Uji Koefisien Determinasi Hipotesis 2 ... 75

4.9 Hasil Uji F Hipotesis 2 ... 76

4.10 Hasil Uji t Hipotesis 2 ... 77

4.11 Hasil Uji Koefisien Dete1minasi Hipotesis 3 ... 80

4.12 Hasil Uji F Hipotesis 3 ... 81

4.13 Hasil Uji t Hipotesis 3 ... 83

4.14 Hasil Uji Koefisien Determinasi Hipotesis 4 ... 85

4.15 Hasil Uji F Hipotesis 4 ... 86

4.16 Hasil Uji t Hipotesis 4 ... 86

4.17 Hasil Uji Koefisien Determinasi Hipotesis S ... 89

4.18 Hasil Uji F Hipotesis 5 ... 90

DAFT AR GAMBAR

No. Keterangan Hal.

4.1 Hasil Uji Heterokedasitas Partisipasi Penyusunan Anggaran dan

Kinerja Manajerial ... 62

4.2 Hasil Uji Heterokedasitas Komitmen Organisasi Terhadap

Pmiisipasi Penyusunan Anggaran dan Kine1ja Manajerial ... 63

4.3 Hasil Uji Heterokedasitas Gaya Kepemimpinan Terhadap

Partisipasi Penyusunan Anggaran dan Kine1ja Manajerial ... 64

4.4 Hasil Uji Heterokedastis Motivasi Terhadap Partisipasi

Penyusunan Anggaran dan Kinerja Manajerial.. ... 65

4.5 Hasil Uji Heterokedastis Perilaku Etis Terhadap Partisipasi

Penyusunan Anggaran dan Kinerja Manajerial ... 66

4.6 Hasil Uji Normalitas Partisipasi Penyusunan Anggaran dan

Kinerja Manajerial ... 67

4.7 Hasil Uji Normalitas Komitmen Organisasi Terhadap

Partisipasi Penyusunan Anggaran dan Kinerja Mmuuerial ... 68

4.8 Hasil Uji Normalitas Gaya Kepemimpinm1 Terhadap

Partisipasi Penyusunan Anggaran dan Kinerja Mam\ierial ... 69

4.9 Hasil Uji Normalitas Motivasi Terhadap Partisipasi

Penyusunan Anggaran dan Kinerja Mmiajerial. ... 70

4.10 Hasil Uji Normalitas Perilaku Etis Terhadap Partisipasi

Nomor

2 3

DAFTAR LAMPIRAN

Kctcrangan

BABI

PENDAHULUAN

A. Latar Belakang Penelitian

Salah satu komponen penting dalam perencanaan kcuangan yaitu

masalah penganggaran. Penganggaran merupakan proses pembuatan rcncana

ke1ja dalam jangka waktu satu tahun yang dinyatakan dalam satuan monetcr

dan satuan kuantitatif lain (Siregar, 2008: I). Penyusunan anggaran menjadi

bagian pe;nting dari siklus perencanaan, tindakan dan pcngendalian

manajemen.

Dahulu penganggaran dilakukan dengan sistem top-down dm1

botlom-up. Dalam proses pendekatan top-down atau sering disebut dengan

penganggaran otorisasi, dimana rencana dan jumlah anggaran telah ditetapkan

oleh atasan atau pemegang kuasa anggaran sehingga bawahan atau pelaksana

anggaran hanya melakukan apa yang telah disusun. Penerapan sistem ini

mengakibatkan kinerja bawahan atau pelaksana anggaran menjadi tidak

efektif karena target yang diberikan terlalu menuntu1 namun sumber daya

yang diberikan tidak mencukupi (overloaded). Sedangkan dalam pendekatan

bo!lom-up, anggaran disusun dengan melibatkan ュ。ョセェ・イ@ bawah. Proses

peyusunan m1ggaran dengan sistem bottom-up memungkinkan ュ。ョセェ」イ@

puncak memahami masalah yang dihadapi manajer bawah, namun jika tidak

dikendalikan dengan baik pendekatan ini dapat mengarah pada adanya

publik mulai menerapkan sistem penganggaran yang dapat mcnanggulangi

masalah cliatas, yakni anggaran partisipasi (participalrJ1y budgeling), yaitu

clengan menggabungkan pendekatan top-down clan bottom-up (Anthony dan

Govindarajan, 2005:87). Melalui sistem ini, bawahan atau pelaksana

anggaran dilibatkan dalam penyusunan anggaran yang mcnyangkut sub

bagiannya sehingga tercapai kesepakatan antara atasan atau pcmcgang kuasa

anggaran clan bawahan atau pelaksana anggaran mcngcnai anggaran terscbut,

dalam ha! ini penyusunan anggaran secara partisipatif clapat mcnccgah adanya

perilaku disfungsional karena adanya keterlibatru1 bawahan dalrun proses

penyusunan anggaran (Agyris, 1995 dalam Nor Wahyudin, 2007:5). Perilaku

dislimgsional merupakan perilaku individual yang pacla dasarnya

bertentangan clengan tujuan organisasi (Hansen clilll Mowen, 2004:376)

Banyak penelitian bidang akuntansi manajcmen yang menaruh

perhatian pada masalah partisipasi ru1ggaran (Brownell, 1981 dalam Sumarno

2005:586). Hal ini karena fillggarru1 partisipatif dinilai mempunyai

konsekuensi terhadap sikap dan perilaku anggota organisasi (Murray,1990

clalam Sumarno, 2005:586). Pengaruh anggaran partisipatif pada kincrja

manajcrial merupakan tema yang menarik dalam penclitian akuntansi

manajemen (Lukka,1988 dalam Sumarno, 2005:586). Brownell, I 982b)

clalam Sumamo, 2005:586) menyebutkan dua alasan, yaitu (a) partisipasi

dinilai sebagai pendekatan manajerial yfillg dapat meningkatkan kine1ja

Salah satu bagian dari literatur akuntansi keperilakuan (behavioral

accounting) adalah bagian yang membahas hubungan antara partisipasi

penyusunan anggaran dengan kinerja manajerial. Pmiisipasi penyusunan

anggaran merupakan pendekatan yang secara umum dapat mcningkatkan

ォゥョ・セェ。@ yang pada akhimya dapat meningkatkan efoktivitas organisasi.

(Argyris, 1964 clalam Nor Wahyudin, 2007:5) menyatakan partisipasi sebagai

alat untuk mencapai tujuan, partisipasi juga ウGセ「。ァ。ゥ@ alat untuk

mengintegrasikan kebutuhan incli viclu clan organisasi. Sehingga partisipasi

cl'ipat cliartikan sebagai berbagi pengaruh, penclelegasim1 proseclur-proseclur,

keterlibatan clalam pengambilan keputusan clan suatu pemberdayaan.

Partisipasi yang baik membawa beberapa keuntungan sebagai bcrikut: (1)

memberi pengaruh yang sehat terhadap aclanya inisiatit: moralisme clan

antusiasme; (2) memberikan suatu hasil yang lebih baik dari sebuah rencana

karena aclanya kombinasi pengetahuan dari beberapa individu; (3) dapat

meningkatkan kerjasmna m1tara depertemen; dan ( 4) para karyawan dapat

lebih menyadari situasi di masa yang akan datang yang berkaitan dengan

sasaran dan pertimbm1gan lain (Irvine, 1978 dalmn No:r Mahyudin 2007:5).

Sampai saat 'ini, hasil penelitian mengenai partisipasi a11ggarm1

terhadap kinerja manajerial masih menunjukkan pertcnta11gan. Hasil

penelitian yang bertentangan tersebut mendorong para pencliti untuk

memeriksa variabel-variabel yang terlibat, dengan tujuan mcrnpe1jclas

diperoleh dari penelitian mereka menunjukan bahwa hubungan diantara

keduanya tidak dapat disimpulkan secara konklusif.

Hasil penelitian yang dilakukan oleh Brownell (1982b), Brownell

dan Mc Innes (1986), Frucot Shearon (1991) dan lndriantoro (1993) dalam

(Sukardi, 2004:83) menemukan hubungan yang posf.tif antara parlisipasi

anggaran dan kinerja manajerial. Hal ini berarti semakin tinggi tingkat

partisipasi dalam penyusunan anggaran maka akan meningkatkan kine1ja

manajerial. Berbeda dengan penelitian yang dilakukan oleh Riyanto (l 996)

dan Bambang Supomo ( 1998) dalam Poerwati (2002:737), dimana mereka

menemukan hasil yang tidak signifikan antara partisipasi anggaran dcngan

kinei:ja mam\jerial.

Govindarajan (1986a) dalam Riyadi (2000:137) mengemukakan

bahwa untuk menyelesaikan perbedaaan dari berbagai basil penelitian

tersebut, biasa dilakukan dengan menggunakan pcndekatan kontigcnsi

(contigency approach). Pendekatan ini secara sistematis mengevaluasi

berbagai kondisi atau variabel yang dapat mempengaruhi hubungan antara

parlisipasi penyusunan anggaran dengan kinerja manajerial. Pcndekatan ini

memberikan gagasaJ1 bahwa sifat hubungan yang ada dalum partisipasi

anggaran dengan kinerja mungkin berbeda dari satu situasi dcngan situasi

lain. Pendekatan kontijensi memungkinkan adanya variabel-variabcl lain

yang dapat bertindak sebagai faktor moderating atau intervening yang

marntjerial (Brownell, J 982a; Murray, 1990; Shield dan Young. 1993 dalam

Poerwati, 2002:739).

Dalam penelitian ini, pendekatan teori konti.gcnsi akan diadopsi

kcmbali untuk mengevaluasi keefektifan partisipasi anggaran tcrhadap kinc1ja

manajerial clengan menggunakan komitmen organisasi, gaya kepemimpinan,

rnotivasi ke1ja clan perilaku etis sebagai variabel moderating. lstilah variabel

moderating digunakan dalam pengertian bahwa komitmen organisasi, gaya

kepemimpinan, motivasi clan perilaku etis mempengaruhi hubungan antara

partisipasi penyusunan anggaran dan kinerja manajerial. Partisipasi anggaran

merupakan penclekatan manajerial yang umumnya clinilai dapat ff,cningki1tkan

efektivitas organisasi melalui peningkatan ォゥョ・セェ。@ sctiap anggota organisasi

secara individual atau kine1ja manajerial (Sukarcli, 2004:83 ). Kincrja

manajerial yang climaksud clalam penelitian nu aclalah kincrja manajcrial

dalam kegiatan-kegiatan manajerial seperti: perencanaan, invcstigasi,

koordinasi, supervisi, pengaturan staff, negosiasi, dan n:prcscntasi (Mahoney

dkk, 1963 dalam Sumarno, 2005:591).

Komitmen organisasi menu1tjukkan hubungan kcyakinan dun

dukungan terhadap nilai dan sasaran (goal) yang i.ngin dicapai organisasi

(Mowday et al., 1979 clalam Latuheru, 2005:118). lndividu yang mcmpunyui

komitmen organisasi yang kuat akan berusaha untuk mencapai tujuan

organisasi dan mengutamakan kepentingan organisasi daripuda kepentingan

di luar organisasi. Komitmen organisasi yang tinggi akan mcningkatkun

Dengan adanya komitmen organisasi maka diharapkan dalam

partisipasi penyusunan anggaran lebih mengutamakan kepentingan organisasi

daripada kepentingan pribadi sehingga kinerja dari maniijcr pun dapat terlihat,

ha! ini telah menjadi wacana umum bahwa tidak scdikit pihak-pihak yang ikut

berpartisipasi dalam penyusunan anggaran bertindak "sewcnang-wenang"

dalam memberikan rnasukan di dalam penyusunan anggaran. Atasan

cendenmg "menekan" bawahan walaupun bawahan telah bcrusaha sebaik

mungkin dalam memberikan masukan dalam penyusunan anggaran atau

scbaliknya.

Keberhasilan dalam mengelola suatu org<misasi tidak lcpas duri

faktor kepcmimpinan dan sikap bawahan dalam mclaksanakan tugas

mencapai tujuan organisasi. Gaya kepcmimpinan dari seorang atasan sering

menjadi sorotan publik dalam ha! partisipasi penyusunan anggaran. Atasan

yang cenderung kurang

concern

dalam berpartisipasi pada pcnyusunananggaran akan memberikan kepereayaan lebih kepada bawahannya dalam

membuat anggaran ha! ini akan sangat merugikan pcrusahaan jika

bawahannya ternyata orang yang lebih suka memanfaatkan kcadaan untuk

kepenlingi:m pribadi; dengan melebih-lebihkan jurnlah anggaran, dcngan

melakukan mark up pada asset yang dibeli dan atasan hanya bcrsikap biasa

s1ija maim perusahaan lambat laun akan mengalami krisis tcrutama dalam

krisis moral para pegawainya. Begitu pula jika atasan dan bawahan

bcrsama-sama mcm buat

fraud

dalam menyusun anggaran, ha! terscbut akan sangatpcnting dalam partisipasi penyusunan anggaran schingga terlihat kinerja

manajcr sebagai atasan, dan terlihat kolaborasi antara atasan dun bawahan

demi kepentingan perusahaan.

l'v!otivasi kei:ia dimasukkan dalam penelitian ini karcna dengan

adanya motivasi kerja maka terlihat keseriusan antara atasan dan bawahan

dalam menyusun suatu anggaran yang akan menenlukan nasib perusahaan

dalam periode yang akan datang. Motivasi didefinisikan scbagai derajat

sampai dimana seseorang individu ingin dan berusaha untuk melaksanakan

suatu tugas atau pekc1jaan dcngan baik (Mitchell, 1982 dalam Riyadi

(2000: 13 8) .

Pcncrapan perilaku etis dalam pcnyusunan anggaran mcrupakan ha!

yang sangat penting karena dengan adanya perilaku etis maka scscorang tclah

bertindak sesuai dengan aturan yang berlaku. Menurnt Grillin dan Ebert

(1998) dalam Maryani dan Supomo (2001) perilaku etis merupakan sikap dan

perilaku yang sesuai dengan norma-nonna sosial yang dlitcrima sccara umum

schubungan dengan tindakan-tindakan yang bermanfaat dan yang

membahayakan.

Berdasarkrui penelitian yang telah dilakukan olch bcbcrapa pcneliti

dapat disimpulkan bahwa hasil pcnelitiru1 mcngenai pengaruh komitmcn

organisasi dan gaya kcpemimpinan terhadap penyusunan anggaran dan

kine1:ia manajerial masih menunjukkan hasil yang tidak konsisten. Olch

"Pengaruh Komitmen Organisasi, Gaya Kepemimpinan, Motivasi dan Pcrilakn Etis Scbagai Variabel Moderating Terhadap Hnbungan Antara Partisipasi Penyusunan Anggaran dan Kinerja M:majerial".

Penelitian ini merupakan replikasi dari penelitian yang dilakllkan

oleh Sumarno (2005) Penelitian sebelumnya hanya menganalisa Pengaruh

Komitmen Organisasi dan Gaya Kepemimpinan Terhaclap Hubungan Antara

Partisipasi Penyusunan Anggaran dan Kinerja Manajerial (Studi Empiris pada

Kantor Cabang Perbankan Indonesia di Jakarta). Dalam penelitian ini, peneliti

mencoba memperluas pembahasan dengan menamba.hkan dua variable yaitu:

motivasi clan perilaku etis yang berfungsi sebagai variabcl moderating.

Dcngan melakukan penelitian pada perusahaan yang bcrgenlk clibiclang

rnanufaktur di wilayah Jakarta dan Bogor.

B. Pcrumusan Masalah Penelitian

Masalah yang cliteliti selanjutnya dapat dirurnuskan sebagai berikut:

I. Apakah pmiisipasi penyusunan m1ggaran clapat mempengaruhi kinerja

rnanajerial?

2. Apakah komitmen organ1sas1 yang berfungsi sebagai variabel

moderating mempengaruhi hubungan m1tara partisipa>i pcnyusunan

anggaran dengan kinerja manajerial?

3. Apakah gaya kepernimpinan manajemen yang berlimgsi sebagai variabel

4. Apakah motivasi yang berfungsi sebagai variabcl ュッ、セイ。エゥョァ@

mempengaruhi hubungan antara partisipasi penyusunan anggaran dcngan

kine1ja manajerial?

5. Apakah perilaku etis yang berfungsi sebagai variabcl moderating

mempengaruhi hubungan antara partisipasi penyusunan anggaran dengan

kine1ja manajerial?

C. Tujuan Pcnelitian

Sesuai dengan rumusan masalah, penelitian ini bcrtujuan untuk:

I. Unluk melihat sejauh mana partisipasi penyusunan anggaran daput

mempengaruhi ォゥョ・セェ。@ manajerial.

2. Untuk melihat sejauh mana komitmen organisasi yang bcrfungsi scbagai

variabcl moderating mempengaruhi hubungan antara partisipasi

penyusunan anggaran dengan kine1ja manajerial.

3. Untuk melihat sejauh mana gaya kepemimpinan mimaJcmen yang

berii.mgsi sebagai variabel moderating mempengaruhi hubungan antara

partisipasi pcnyusunan anggaran dengan kinerja manajcrial.

4. Untuk melihat sejauh mana motivasi yang berfungsi scbagai 'ariabcl

moderating mempengaruhi hubungan antara partisipasi pcnyusunan

anggaran dengan kinerja manajerial.

5. Untuk melihat sejauh mana perilaku etis yang berfungsi scbagai variabcl

moderating mempengaruhi hubungan an tarn partisi pasi pcnyusunan

D. Manfaat Pcnelitian

I. Diharapkan dapat menambah wawasan dan pengetahuan pcnulis scrta

dapat memberikan gambaran yang lebih jelas mengcnai pengaruh

komitmen organisasi, gaya kepemimpinan, motivasi clan pcrilaku ctis

terhaclap partisipasi penyusunan anggaran dan kincrja yang dilakukan

manajerial.

2. Memenuhi persyaratan dalam memperoleh gelar Sarjana Ekonomi pacla

Jurusan Akuntansi, Fakultas Ekonomi clan Ilmu Sosial, Univcrsitas Islam

Ncgeri Syarif Hiclayatullah Jakarta.

3. Untuk memperkuat penelitian sebelumnya berkcnaan clcngan aclanya

hubungan antara partisipasi penyusunan anggaran dcngan kincrja

manajerial.

4. Untuk memperjelas beberapa ヲ。ォセッイ@ kontigensi ym1g mcmpcngaruhi

hubungan antara partisipasi penyusunan anggaran dcngan kincrja

manajerial.

5. Diharapkan penelitian 1111 dapat dijadikan bahan kcpustakaan,

sumbangan pemikiran, dan dijaclikan bahan pcmbclajaran scrla

BABU

TIN.JAlJAN PlJSTAKA

A. Komitmen Organisasi

1. Definisi Komitmen Organisasi

Mowday, Porter dan Steers (1982) dalam Aji dan Saheni

(2003:974) mendefinisikan komitmen organisasi sebagai bcrikut:

"Komitmen organisasi merupakan keinginan yang kuat untuk tetap menjadi anggota suatu organisasi, kemauan untuk berusaha dengan semangat yang tinggi (kerja keras) demi organisasi, dan kcpercayaan, penerimaan terhadap nilai-nilai dan tujuan organisasi".

Wiener (1982) dalam Coryanata (2004) memberikan dcfinisi

komitmen organisasi, yaitu:

"Komitmen organisasi sebagai dorongan dari dalan1 diri individu untuk berbuat sesuatu agar dapat memmjang keberhasilan organisasi sesuai dengan tujuan dan lebih mengutamakan kepentingan organisusi dibandingkan dengan kepentingannya sendiri".

Berdasarkan definisi tersebut, maka dapat disimpulkan bahwa

komitmen organisasi merupakan suatu konstruk psikologis mengenai

keinginan atau dorongan yang kual dari dalam diri individu terhadap

organisasinya mencakup tiga hal yaitu kepercayaan terhadap nilai-nilai

organisasi, keterlibatan dengan berusaha sebaik mungkin demi

kepentingan organisasi dan loyalitas terhadap orga:nisasi.

Komitmen merupakan suatu konsistensi dari wujud kctcrkaitan

sesorang untuk bekerja lebih baik atau malah sebaliknya menyebabkan

sescorang meninggalkan pekerjaannya, akibat suatu tuntutan komitmcn

lainnya. Komitmen yang tepat akan memberikan motivasi yang tinggi dan

memberikan dampak yang positif terhadap kinerja suatu pekerjaan

(Trisnaningsih, 2007:22).

Komitmen organisasi adalah ikatan keterkaitan individu dengan

organisasi sehingga individu tersebut "merasa rnemiliki" organisasinya

(Mathieu dan Zajac (1990) dalam Wongso (2007; I 0). Suwandi dan

lndriantoro (1990) dalam Wongso (2007:9) menyatakan bahwa komitmcn

organisasi mengacu pada respon emosional oleh aspck khusus dari

peke1:jaan.

Alllen dan Meyer (1990) dalam Nurhayati (2005: I 0)

mengemukakan terdiri dari tiga komponen, yaitu ajfeclive comr1it11w111

(AC), co:1tinuance commilment (CC) dan normative commilmenl (NC).

Affective commilmenl yaitu komponen afektif yang didctinisikan scbagai

tingkal seberapa jauh seseorang secara emosional tcrikat, mcngcnal dan

terlibat dalam sebuah organisasi. Continuance commilment yaitu

komponen berkelanjutan yang didasari oleh penilaian terhadap biaya yang

terkait jika ia meninggalkan organisasi. Normaliw; commitmenl yaitu

komponen normatif yang merujuk kcpada tingkat scbcrapa jauh sescorang

secara psikologis merasakan adanya kewajiban uuntuk tetap tinggal dalam

suatu organisasi te1tentu. Dari uraian terscbut dikctahui bahwa komitmcn

oleh alasan yang berbeda-beda yaitu ingin tetap beke1ja di perusahi.an itu

(affective commitment), kaiena dia harus tetap tinggal di sana (continuance

commitment) dan kaiena ia sehaiusnya tetap bekerja disana ( normative

commitment).

Komitmen organisasi menunjukkan hubungan keyakinan dan

dukungan tcrhadap nilai dan sasaran (goal) yang ingin dicapai organisasi

(Mowday et al., 1979 dalam Latuheru, 2005:118). Sclain itu Mowday,

Steers dan Porter (1979) dalam Sumarno (2005:588) berpendapat bahwa

komitmen organisasi, pada umumnya dapat diartikan scbagai suatu

keterkaitan afoktif karyawan dengan sebuah ッイァ。ョゥウ。セゥ@ dan mcrupakan

suatu keinginan dari karyawan untuk berusaha atas nama organisasi

tersebut.

Steers (1985) dalam Yanti (2003:16) mendifinisikan komitmcn

organisasi sebagai rasa identifikasi (kepcrcayaan terhadap nilai-nilai

organisasi), keterlibatan (kesediaan untuk berusaha sebaik mungkin demi

kepentingan organisasi) dan loyalitas (keinginan untuk tetap menjadi

anggota organisasi yang bersangkutan) yang dinyatakan oleh seseorang

pegawai terhada'p organisasinya. Sementarn Robbins (1998: 178)

menyatakan bahwa komitmen organisasi sebagai suatu kcadaan dimana

seseorang karyawan memihak pada suatu organisasi tcrtcntu dan

2 . .Jcnis-Jenis Komitmen Organisasi

Komitmen organisasi menumt pendapat Mowday, Porter dan

Steers (1982) dan komitmen menurut Allen dan Meyer (1997) dalam

Satria (2005:122).

a. Mowday, Porter dan Steers (1982)

Komitmen organisasi dari Mowday, Porter dan Steers lebih

dikenal sebagai pendckatan sikap terhadap organisasi. Komitmen

organisasi ini memiliki dua komponen yaitu sikap dan kchcndak untuk

bertingkah laku.

I. Komponen sikap, mencakup:

a) ldentifikasi dengan organisasi yaitu penenmaan tujuan

organisasi, dimana penerimaan ini merupakan dasar komitm1:n

organisasi.

b) Keterlibatan sesuai peran 、セNョ@ tanggunitiawab pekcrjaan di

organisasi tersebut.

c) Kehangatan, afeksi dan loyalitas terhadap organisasi

merupakan evaluasi terhadap komitrnen, serta adanya ikatan

emosional dan keterikatan antara organis.asi dengan pegawai.

Pegawai dengan komitmen tinggi mernsakan adanya loyalitas

dan rasa memiliki terhadap organisasi.

2) Komponen kehendak bertingkah laku, mencakup:

b) Keinginan lrnat untuk tetap menjadi anggota organisasi

terse but.

c) Kepercayaan akan dan penenmaan yang kt:at tcrhadap

nilai-nilai dan tujuan-tujuan organisasi.

b. Allen dan Meyer ( 1997)

Allen dan Meyer membagi komitmen organisasi mcr,jadi 3 katcgori

yaitu

I) Affective commitment (komitmen afektif)

Berkaitan dengan ikatan emosional seseorang dalam scbuah

organisasi yang memperkuat proses identifikasi individu, pelibatan

diri dan keinginan untuk bertahan menjadi anggota dalam

organisasi tersebut.

2) Continuance commitment (komitmen bcrkclanjutan)

Berkaitan dengan kecenderungan individu untuk mengikatkan diri

terhadap kegiatan berdasarkan kesadaran yang dirasakan apabi la

bcrhenti melakukan kegiatan tcrsebut (didasari oleh pcnilaian

terhadap biaya terkait jika individu meninggalkan organisasi

tersebut). Kerugian yang diperoleh jika individu tidak melanjutkan

kegiatan terkait dengan gaJi, jabatan, rekan ォ・セェ。L@ uang pensiun dun

lain-lain.

3) Normative commitment (komitmen nonnatif)

k.eadaan dan perasaan bahwa mereka sudah ウセィ。イオウョケ。@ melakukan

itu untuk memberikan balasan atas apa yang tclah diterimanya dari

organisasi. Komitmen nomatif lebih didasarkan pada suntu

kcyakinan untuk tetap tinggal dalam organisasi terscbut.

3. Hubu111gan Partisipasi Anggaran, Komitmen Organisasi dan Kincrju

Manajcrial

Menurut Wiener ( 1982) dalam Coryanatw (2004 ), komitmcn

organisasi merupakan keinginan yang kuat dari dalam diri individu untuk

tetap menjadi bagian suatu organisasi dan memberikan hasil yang terbaik

demi organisasi. fndividu yang memiliki komitmcn organisasi ケ。ョZセ@ tinggi

akan berdompak pada peningkatan kinerja individu terscbut.

Coryanata (2004) menyatakan bahwa partisipasi anggaran tcrhadap

kinerja manajcrial akan berpengaruh positif ketika individu mempunyai

komitmen organisasi yang tinggi. Bawahanlpclaksana anggaran yang

memiliki komitmen organisasi yang tinggi akan membcrikan inforrnasi

mengenai kondisi yang ada dalam unit organisasi dan jumlah anggaran

yang dibutuhkarr dalam mendakung pelaksanaan aktivitasnya guna

mencapai tujuan organisasi.

Penclitian yang dilakukan oleh Sumamo (2005) m<mcmukan

bahwa komitmen organisasi yang tinggi dari individu yang tcrlibat dalam

bertentangan. Hasil pcnelitiannya mcnyatakan bahwa internksi partisipasi

anggaran dengan komitmen organisasi tidak berpe:ngaruh terhadap kine1ja

manajerial.

B. Gaya Kcpcmimpinan

1. Dcfinisi Gaya Kcpcmimpinan (Leaders/tip Style)

Gaya kepemimpinan (Leadership Style) mernpakan cara pimpinan

untuk mempengaruhi orang lain/bawahannya sedemikian rupa sehingga

orang tersebut mau melakukan kehendak pemimpin untuk mencapai tujuan

organisasi meskipun secara pribadi ha! tersebut mungkin tidak disenangi

(Luthans, 2002:575).

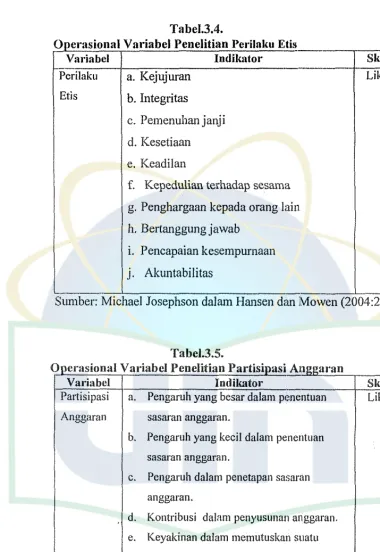

Teori model kontingensi keefektifan kepemimpinan dari Fiedler

dan Yuki (1967) dalan1 Sumamo (2005:589) dikembangkan menjadi

leader match concept (konsep kecocokan pemimpin) oleh Fiedler dan

Chemers (1984). Teori leadership match ditentukan oleh dua faktor, yaitu:

a. Gaya kepemimpinan, menurnt Fiedler & Che:mers adalah 、・セェ。エ@

hubungan antara sescorang dan teman seke1janya, dengan siapa ia

paling tidak ingin bekerja atau least preferred coworker (Lf'C) yang

diukur dengan instrumen tes yang disebut leasr preferred coworker

scale (LPCS) atau skala teman sekerja paling kurang disukai

b. Situasi kepemimpinan, ada tiga komponen yang mcnentukan kontrol

pengikut (leadermember re/a/ions), (2) struktur tugas (/ask struclure),

dan (3) kekuasaan posisional (leader's position power).

C. Motivasi

I. Dcfinisi Motivasi

(Mitchell, 1982) dalam Riyadi (2000: 14 I). Motivasi didefinisikan

sebagai derajat sampai dimana seseorang individu ingin dan bcrusaha

untuk melaksanakan suatu tugas atau pekerjaan dengan baik

Teori cognitive dissonance yang dikemukakan oleh Fcstinger

(1957) dalam Riyadi (2000: 138) menyatakan bahwa karyawan yang

memiliki motivasi yang lebih baik (tinggi) akan mernperbaiki kesalahan

atau merasa khawatir, jika kinerja mereka dibawah tingkat

pengharapannya (rendal1). Untuk mengurangi ke:salahan dan rasa

khawatiran tersebut, mereka secara sukarela mencoba memperbaiki ォゥョ・セェ。@

mereka.

Istilah motivasi kerja menurut Gibson (1997) dalam Mariana

(2003) adalah konsep yang menjelaskan kekuatan yang berpengaruh pada

atau di dalam diri seseorang yang menimbulkan dan mengarahkan

perilaku.

Beberapa teori mengenai motivasi kerja yar1g dijelaskan dalan1

buku perilaku organisasi karya Robbins (1998:191) diantaranya adalah

tcori harapan. Berikut ini adalah penjelasan dari teori-teori yang berkcnaan

dengan rnotivasi, yaitu:

a. Tcori Kebutuhan

Teori kebutuhan yang paling terkcnal dikcrnukakan olch

Abraham Maslow dalam Robbins (1998: 167). Ia mcnghipotcsiskan

bahwa di dalam diri setiap manusia ada lima jenjang kebutuhan

kebutuhan diantaranya:

I) Faali (fisiologis)

Antara lain rasa lapar, Imus, perlindungan (pakaian dan perumahan),

seks dan kebutuhan ragawi lainnya.

2) Keamanan

Antara lainkeselamatan dan perlindungan terhadap kerugian fisik

dan emosional.

3) Sosial

Mencakup kasih sayang, rasa dimiliki, diterima baik dan

persahabatan.

4) Penghargaan

Meneakup faktor rasa hormat internal seperti barga diri, otonomi

dan prestasi serta faktor hormat eksternal sepe11i misalnya status,

pengakuan, dan perhatian.

5) Aktualisasi diri

b. Teori penetapan tujuan

Locke (1960) dalam Robbins (200I:177) mengemukakan bahwa maksud-maksud untuk bekerja ke arah suatu tujuan mernpakan

sumber utama dari motivasi kerja. Artinya, tujuan mcmberitahu

karyawan apa yang perlu dikerjakan dan betapa bm1yak upaya akan

dihabiskan. Teori ini berporos pada tujuan unluk mcmotivasi karyawan

yang menghantar kc kinerja yang lebih tinggi. Ada bcbcrapa faktor di

dalam teori ini yang akan mempengaruhi hubungan エオェオ。ョMォゥョ」セェ。@

yaitu:

I) Um pan balik

Orm1g akan melakukan dengan lebih baik bi la mcrcka mcmpcrolch

umpan balik mengenai betapa mercka maju kc arah tujuan karcna

umpan balik membantu mengidentifikasi pcnyimpangan antara apa

yang telah mereka kerjakan dan apa yang ingin mcrcka ォ・セェ。ォ。ョN@

2) Komitmen Tujuan

Bertekad untuk tidak menurunkan atau mcningga.lkan tujuan.

3) Keefektifan-diri

Merujuk pada keyakinm1 seorang individu bahwa m mmnpu

menyelesaikan suatu tugas.

4) Buday a Nasional

Teori ini disesuaikan dengan budaya dari ncgara-ncgara tempat

diterapkannya tcori ini. Misalnya budaya pada suatu ncgara yang

wewenang, bawahan akan merasa lebih diperhatikan oleh adanya

penerapan sistem ini. Jarak kekuasaan yang tidak tcrlalu tinggi

rnembuat karyawan dapat lebih merasa dekat dengan atasannya.

c. Teori penguatan

Dalam teori penguatan, kita mempunyai suatu pendckatan

perilaku (behavioristic), yang berargurnen bahwa '"penguatanlah" yang

mengkondisikan perilaku. Lcbih lanjut 、ゥェ・ィlセォ。ョ@ bahwa faktor

lingkungan yang mempengaruhi pcrila!m.

d. Teori keadilan

Teori keadilan mengakui bahwa individu-individu tidak hanyi. pcduli

akan jumlah mutlak ganjaran untuk upaya yang mereka lakukan tetapi

juga peduli akan hubungan jumlah ini dengan apa yang diterima onmg

lain.

e. Teori Harapan

Kuatnya kecenderungan untuk bertindak dalam suatu cara tcrtentu

bergantunga pada kekuatan pengharapan bahwa tindakan itu akan

diikuti oleh suatu kcluaran tertcntu dan pada daya tarik dari kcluaran

tersebut bagi individu.

I) Hubungan upaya-kinerja

Profitabilitas yimg dipersepsikan oleh individu yang mengeluarkan

2) Hubungan kinerja-ganjaran

Derajat sejauh mana individu itu meyakini bahwa berkincrja pada

suatu tingkat tertentu akan mendorong tercapainya suatu keluaran

yang diinginkan.

2. Hubungan Motivasi, Partisipasi Anggaran dan Kincrja Manajcrial

Bahwa motivasi mempunyai pengamh terhadap hubungan antara

partisipasi penyusunan anggaran dan kine1ja manajerial. P('ngaruh

partisipasi penyusunan anggaran terhadap kinerja mamtjcrial akan tinggi

apabila motivasi kerja yang dimiliki manajcr tinggi dan pengaruh

parti;ipasi penyusunan anggaran terhadap kincrja rnanajcrial akan rcndah

apabila motivasi yang dimiliki manajcr rcndah (Riyadi, 2000: I 38).

D. Perilalm Etis

I. Dcfinisi Pcrilakn Etis

Menurut Griffin dan Ebert (1998) dalam Marani Yohanes dan

Supomo Bambang (2001) sikap dan perilaku ctis mcrupakan sikap dan perilaku yang sesuai dengan norma-nonna sosial yang diterima secarn

umum sehubungan dengan tindakan-tindakan yang bemmnfaat dan yang

mernbahayakan. Faktor yang penting dalam rncnilai perilaku etis adalah

adanya kesadaran para individu bahwa mereka adalah agen moral.

yang mana pengembangan etika adalah hal penting bagi kesuksesan

individu sebagai pemimpin suatu organisasi.

Sedangkan James W. Brackner (1992) dalam Hansen dan Mowen

(2004:20) berpendapat bahwa tingkah laku kita mungkin benar atau salah;

layak atau tidak layak; dan keputusan yang kita buat d.apat adil atau beral

sebelah. Meskipun orang sering berbeda pandangan tcrhadap arti siti !ah

etis, tetapi tampaknya terdapat suatu prinsip umum yang mendasari scmua

sistem etika. Prinsip ini diekspresikan oleh keyakinan bahwa sctiap

anggota kelompok mempw1yai tanggung jawab untuk kebaikan anggota

lainnya. Keinginan untuk berkorban demi kcbaikan kclompoknya

rnerupakan inti dari tindakan yang etis.

Pemikiran mengenai pengorbanan kepentingan seseorang untuk

kebaikan orang lain menghasilkan beberapa nilai inti, yaitu nilai-nilai

menjelaskan arti dari benar dan salah secara lebih konkret. Menurut

Michael Josephson dalam Hansen dan Mowen (2004:20) tcrdapat sepuluh

nilai inti yang dapat menghasilkan prinsip-prinsip yang mclukiskan bcnar

dan salah dalarn istilah um um yai tu:

a. Kejujuran

b. Integritas

c. Pemenuhan janji

d. Kesetiaan

g. Penghargaan kepada orang lain

h. Bertanggungjawab

i. Fencapaian kesempurnaan

.J. Akuntabilitas

Meskipun tarnpak berlawanan, namun pcngorbanan kcpcntingan

seseorang untuk kepentingan bersama tidak hanya benar dan rnernberi

suatu nilai bagi individu tetapi juga untuk bisnis. Pernsahaan dengan kode

etik yang kuat dapat menciptakan loyalitas yang tinggi bagi konsumen dan

pekerjanya. Meskipun kebohongan dan kecurangan kadang dapat

menghasilkan kemenangan, namun kemenangan tersebut hanya bersifat

sementara. Perusahaan yang mampu bertahan dalam jangka panjang

menemukan bahwa ada manfaat dari memperlakukan segala sesuatunya

dengan jujur dan loyal.

Douggal dalam Nurhayati (1998) menyimpulkan, faktor-faktor

yang mempengaruhi perilaku seseorang meliputi:

a. Faktor personal, yaitu faktor yang berasal dari dalam individu yang

meliputi:

I) Faktor bi'ologis manusm, meliputi: genetika, sistem syaraf dun

sistem hormonal.

2) Faktor sosiopsiologis, meliputi: komponen afektif (cmosional),

kogniti f (intelektual), dan konatif (kebiasaan dan kcmauan).

b. Faktor situasional, yaitu factor yang berasal dali luar diri manusia sehingga dapat mengakibatkan seseorang cenderung berperilaku sesuai karakteristik kelompok atau organissasi dimana ia ikut didalamnya. Faktor ini meliputi:

I) Aspek objektif lingkungan (misal: kondisi geografis, iklim, struktur kelompok).

2) Lingkungan psikologis yang dipersepsi oleh seseorang (misal: iklim organisasi dan kelompok, etos kerja, ikHm instistusional dan budaya).

3) Stimulus yang mendorong dan mempertegub perilaku seseorang (misal: orang lain dan situasi pendorong perilaku).

c. Faktor stimulasi yang mendorong dan meneguhkan perilaku seseorang.

E. Partisipasi Pcnyusunan Anggaran

1. Dcfinisi Partisipasi Pcnyusunan Anggaran

periode tertentu pada masa yang akan datang (Sukardi, 2004). Mia (1988)

dalam Marani Yohanes dan Supomo Bambang (2003:49) menyimpulkan

bahwa sistem anggaran (partisipatif atau non-partisipatif) yang scsuai

dengan sikap dan motivasi yang dimiliki anggota organisasi menentukan

baik buruknya suatu organisasi.

Komitmen tujuan anggaran telah didefinisikan oleh Locke dkk

(1981) dalam Sumarno (2005) sebagai keinginan yang kuat untuk berusaha

mencapai tujuan anggaran clan ketekunan dalam mclakukan pencapaian

tujuan anggaran tersebut. Proses penyusunan anggaran merupakan

kegiatan yang penting dan kompleks. Hal ini dikarenakan, anggaran

berkemungkinan dapat memberikan dampak fi.mgsional dan disfungsional

terhadap s;.kap dan perihlu anggota organisasi (Milani, 1975 dalam

Marani Yohanes dan Supomo Bambang, 2003:47).

Partisipasi penyusunan anggaran dinilai mernpunyai konsekuensi

terhadap sikap dan perilaku anggota organisasi (Murray, 1990 dalam

Sumarno, 2005). Partisipasi dalam proses penganggaran ュセイオー。ォ。ョ@

pendekatan yang efektif untuk meningkatkan motivasi manajcr. Dcngan

tingkat partipasi yang tinggi cenderung mendorong manajer untuk lcbih

aktif didalam memahami anggaran dan manajcr akan memiliki

pemahaman yang baik dalam menghadapi kesulitim pada saat pelaksanaru1

anggaran. Anggaran yang efektif dru1 berhasil jika melibatkan bawahan

anggaran (Anthony dan Govinda;-ajan, I 995 dalam Marani Yohanes dan

Supomo Bambang (2003:49)

Partisipasi penyusunan anggaran sebagai suatu mekanisme dalam

pertukaran informasi memungkinkan karyawan untuk mcmpcroleh

pengertian yang lebih jelas tentang pekerjaan mcrcka, sclain itu juga clapat

membantu mcreka untuk memperbaiki kesalahannya, yang pacla akhimya

bisa meningkatkan kinerja mereka.

2. Fungsi dan Manfaat Anggaran

Menurut Schiff clan Lewin (1970) dalan1 Marani Yohanes clan

Supomo Bambang (2003:49), anggaran memiliki dua peranan. Pertama,

sebagai perencanaan, yaitu bal1wa anggaran tersebut berisi tentang

ringkasan rencana-rencana keuangan organisasi dimasa1 yang akan clatang.

Kedua, seb'.lgai !criteria. kinerja, yaitu anggaran dipakai sebagai sistem

pengendalian untuk mengukur kine1ja manajerial. Seiring clengan pcrnnan

anggaran tersebut, Argyris (1952) clalam Slamet Riyadi (2000), juga

menyatakan bahwa kunci clari kinerja yang efektif adalah apabila tujuan

clari anggaran tercapai clan partisipasi clari bawahan juga memcgang

peranan penting dalam pencapaian tujuan tersebut.

Menurut K.cnis (1979) clalam Sukarcli (2004:84) anggaran ticlak

hanya berfungsi sebagai alat percncanaan kcuangan yang mcnctapkan

I

perpusセaセセn@

ut[セ[M|@

LUIN SYAHID Jl\KARTA

-bagi manaJ;::r tingkat atas untuk mengcndalikan, mcngkoordinasikan,

mengkomunikasikan, mengevaluasi kinerja dan memotivasi bawahannya.

Manfaat dari penyusunan anggaran bagi suatu organisasi menurut

Prasetyaningtiyas (2007:20) diantaranya:

a. Anggaran merupakan alat komunikasi bagi rcncana manajcmcn mclalui

rencana organisasi.

b. Anggaran memaksa manajer untuk memikirkan dan mercncanakan

masa depan.

c. Proses penganggaran merupakan alat alokasi sumber daya pada

berbagai bagian dari organisasi agar dapat digunakan seefektif

mungkin.

d. Proses penganggaran dapat mengungkapkan adanya potcnsi masalah

sebelum terjadinya.

e. Anggaran mengkoordinasikan aktivitas seluruh organisasi dengan cara

mengintegrasikan rencana dari berbagai bagian penganggaran untuk

ikul memastikan agar setiap orang dalan1 organisasi mengarah pada

sasaran yang sama.

C Anggaran menentukan tujuan dan sasaran yang berlaku sebagai tolak

ukur (benchmark) untuk mengevaluasi kinerja pada waktu bcrikutnya.

3. Kcunggulan dan Kclcmahan Partisipasi Anggaran

a. Memacu peningkatan moral dan inisiatif untuk rncngcmbangkan idc

dan informasi pada seluruh tingkatan manajemcn.

b. Terbentuknya group internalization, yaitu penyatuan tujuan individu

dan organisasi.

c. Menghindari tekanm1 dan kebingungan dalmn melaksanakan

pekerjaan.

d. Manajer puncak menjadi tanggap terhadap rnasalah-masalah sub-unit

tertentu serta memiliki pemahaman yang lebih baik tentm1g

ketergantungm1 m1tar sub-unit.

Welsch, Hilton dan Gordon (2000:82) menyatakan bahwa proses

partisipasi anggaran memberikan dua manfaat diantaranya:

a. Proses partisipasi mengurangi adanya asimetri infonnasi dalam

organisasi. Dengan demikian memungkinkan manajcmen atas

mendapatkan pengertian mengenai masalah lingkungm1 dan teknologi

dari manajer bawah yang mempunyai pengetahuan khusus.

b. Proses partisipasi dapat mcnghasilkan komilmcn yang besar dari

manajemen tingkat bawah untuk melaksmmkan rcncana anggaran dan

memenuhi m1ggaran.

Selain memiliki beberapa keunggulan, partisipasi anggaran juga

memiliki kelemahan. Hansen dan Mowen (2005:377) mcnyatakan bahwa

terdapat tiga masalah yang timbul yang menjadi kelcmahan dalarn

a. Penetapan standar yang terlalu tinggi atau rcndah scjak yang

dianggarkan menjadi tujuan bawahan.

b. Kelonggaran dalam anggaran (budge/my slack) yang disebabkan oleh

adanya kemungkinan bawahan dalam memperkirakan pendapatan

yang renclah atau menaikkan biaya sehingga clapat mcnurunkan resiko

yang dihadapi guna pencapaian target anggaran

c. Pseudoparticipation atau partisipasi semu, yaitu organisasi

menggmmkan partisipasi penganggaran, tetapi kenyataannya hanya

menerapkan partisipasi palsu. Atasan hanya mendapatkan persetujuan

formal dari bawahan, dan bukan untuk mencari input yang

sebenarnya.

F. Kincrja Manajcrial

l. Dcfinisi Kincrja Manajcrial

Kinerja merupakan salah satu faktor penting yang digunakan dalam

mengukur efektivitas dan efisiensi suatu organisasi. Dalam pcnclitian ini,

kine1ja manajerial mengacu pacla definisi kinerja yang diungkapkan olch

Mahoney, et al (1963) dalan1 Sumarno (2005:591) yaitu kincrja para

inclividu anggota organisasi pacla fongsi-fungsi manajcmcn mcliputi

perencanaan, invcstigasi, kooordinasi, supervisi, pcngaturan staff,

ncgosiasi dan rcprescntasi

a. Perencanaan

Perencanaan meliputi kemampuan untuk menentukan tujuan,

kebijakan dan tindakan/pelaksanaan, penjadwalan kerja,

penganggaran, merancang prosedur, dan pemrograman. Dalam

kaitannya dengan fungsi perencanaan, anggaran merupakan tujuan

yang ditetapkan organisasi untuk dicapai dalam periode tertentu.

b. Investigasi

Kemampuan dalam mengumpulkan dan menyampaikan infomiasi

untuk catatan, laporan, dan rekening, mengukur hasil, menentukan

persediaan dan analisis pekerjaan.

c. Pengkoordinasian

Kemampuan melakukan tukar menukar informasi dcngan oranf, lain di

bagian organisasi yang lain untuk mengkaitkan dan menyesuaikan

program, memberitahu bagian lain, dan hubungan dcngan ·nanajcr

lain.

d. Evaluasi

Kemampuan untuk menilai dan mengukur proposal, kincrja yang

diamati atau ·dilaporkan, penilaian pegawai, penilaian catatan hasil,

penilaian laporan keuangan, pemeriksaan produk.

e. Pengawasan (supervisi)

Kemampuan untuk mengarahkan, memimpin dan mcngcmbangkan

f. Pengaturan staff (staffing)

Kemampuan untuk mempertahankan angkatan ォ・セェ。@ dibagian anda,

merekrut, mewawancarai dan memilih pegawai baru, menempatkan,

mempromosikan dan mutasi pegawai.

g. Negosiasi

Kemampuan dalam melakukan pembelian, penjualan atau melakukan

kontrak untuk barang dan jasa, menghubungi pemasok, tawar menawar

dengan wakil penjual, tawar-menawar secara kelompok.

h. Perwakilan (representatif)

Kemampuan dalam menghadiri ー・イエ・ュオ。ョMーQセイエ・ュオ。ョ@ dengan

organisasi lain, pertemuan perkumpulan bisnis, pidato untuk

acarn-acara kemasyarakatan, pendekatan kemasyarakatan, mempromosikan

tt(juan umum organisasi.

2. Klasifikasi Tingkatan Manajer

Draft (2007:19) mengklasifikasikan tingkatan manajcr dalam suatu

organisasi terdiri dari:

a. Man'ljer atas (Top Manager)

Manajer tingkat atas bcrada pada puncak hierarki. dan bertanggung

jawab atas keselurnhan organisasi meliputi pcncntuan tujuan

lingkungan eksternal serta mengambil keputusan yang mempengaruhi

organisasi secara keseluruhan.

b. Manajer menengah (Middle Manager)

Manajer tingkat menengah adalah manajer yang bertanggung ェセキ。「@

untuk menetapkan tujuan sejalan dengan sasaran dan rencana dari

manajer puncak serta menerapkan strategi sub-unit untuk mencapai

tujuan oraganisasi.

c. Manajer lini pertama (First Line Manager)

Manajer lini pertama merupakan manajer tingkat bawah yaitu nanajcr

yang rnelatih dan mengawasai kinerja dari karyawan non-manajcrial

scrla berlanggungjawab atas kegialan operasional organisasi.

d. Karyawan non-rnanajer

3. Hubungan Partisipasi Anggaran dan Kincrja Mirnajcrial

Schiff dan Lewin (1970) da!am Marani Yohancs dan Supomo

Barn bang (2003 :49) menyatakan bahwa anggaran selain bcrfungsi scbagai

alat perencanaan juga dapat berfungsi sebagai alat kritcria kincrja, yaitu

anggaran dipakai · sebagai suatu sistern pengendalian untuk rnengukur

kinerja rnanajerial.

Partisipasi anggaran merupakan pendckatan manajcrial yang

umumnya dinilai dapat meningkatkan kinerja manajcrial (Pocrwati,

ini dikarenakan, inclividu yang terlibat dalam penyusunan anggaran akan

meningkatkan tanggung jawabnya untuk mencapai target anggaran yang

telah ditetapkan (Anthony dan Govindarajan, 2005:376--377).

G. Pcndckatan Kontijcnsi

Ketidakkonsistenan penelitian mengenai hubungan antara ー。イエゥウゥー\lセゥ@

anggaran dan kinerja manajerial mengharuskan adanya sualu pcndekatan lain

untuk melihat hubungan kedua variabel tersebut yaitu dcngan mcnggunakan

pendekatan kontijensi. Pendekatan kontijensi bertujuan untuk mengevaluasi

bcrbagai faktor kondisional yang berkemungkinan dapat mcmpcngaruhi

hubungan antara partisipasi anggaran clan kincrja manajcrial (Govindarajan,

l 982a dalarn Poerwati, 2002:738).

Brownell (l 982a) dalam Sukardi (2004:82) mcngkatcgorikan

faktor-faktor kondisional menjadi empat kelompok variabcl yaitu: kultur,

organisasional, interpsonal dan individual. Penelitian yang bcrkaitan dcngan

individu dan interpesonal seperti locus of control, motivasi, sikap tcrhadap

pekerjaan dan perusahaan. Sedangkan menurut Nouri clan Parker ( 1995)

dalam Sumarno (2005:588) menyatakan bahwa faktor kontekstual

organisasional yaitu komitmen organisasi diperkirnkan dapat mcmbuktikan

kcefektifan partisipasi anggaran.

Dalam penelitian ini pendekatan kontijensi akan diadopsi kcmbali

manajerial. Faktor kontijensi yang dipilih adalah komitmen organisasi, gaya

kepemimpinan, motivasi dan perilaku etis sebagai variabel moderating.

B. Model Pcnclitian

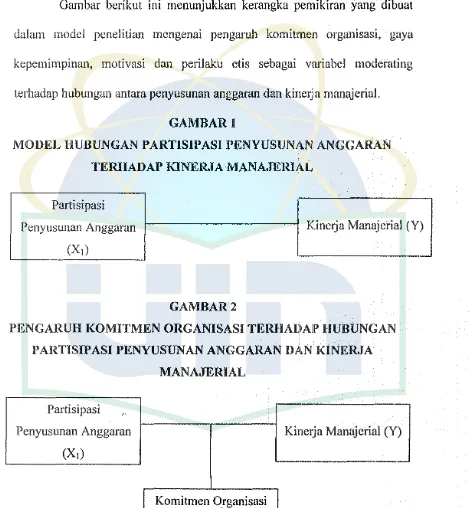

Gambar berikut ini menunjukkan kerangka pemikiran yang dibuat

dalam model penelitian mengenai pengaruh komitmen organisasi, gayu

kepemimpinan, motivasi dan perilaku etis sebagai variabcl moderating

terhadap hubungan antara penyusunan anggaran dan kinerja manajerial.

GAMBARl

MODEL HUBUNGAN PARTISIPASI PENYUSUNAN ANGGARAN

TERHADAP KINERJA MANAJERIAL

Partisipasi

Penyusunan Anggaran

GAMBAR2

PENGARUH KOMITMEN ORGANISASI TERHADAlf' HUBUNGAN

P ARTISIP ASI PENYUSUNAN ANGGARAN DAN KINER.TA

MANAJERIAL

Partisipasi ,,

Penyusunan Anggaran

(X1)

Komitmen Organisasi

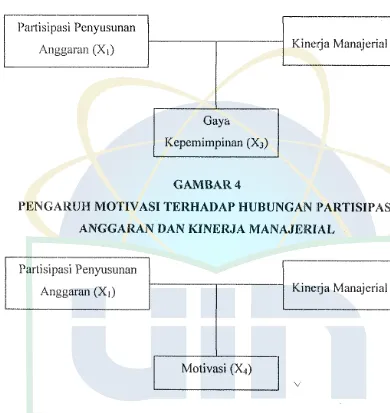

[image:50.595.81.550.176.684.2]GAMBAR3

PEN GAR UH GAY A KEPEMIMPINAN TERHADAP HUBUNGAN

PARTlSIPASI ANGGARAN DAN KINERJA MANAJEIUAI

-Partisipasi Pcnyusunan

Anggaran (X 1) Ki nerja Manajerial (Y)

'

-Ga ya

Kepemimpinan (X3)

GAMBAR4

PENGARUH MOTIVASI TERHADAP HUBUNGAN ll'ARTISIPASI

ANGGARAN DAN KINERJA MANAJERIAL

Partisipasi Penyusunan

Anggaran (X1)

Motivasi (X1)

GAMBARS

PENGARUH PERILAKU ETIS TERI-IADAP HUBUNGAN PARTISIPASI

ANGGARAN DAN KINERJA MANA.JEIUAL

C

artisipasi Penyusunanセ@

j

· nggaran 1

[image:51.595.76.466.152.565.2]C. Pcrumusan Hipotcsis

Berdasarkan pemikiran diatas maka hipotesis yang diajukan dalam

penditian ini adalah sebagai berikut:

Ha1 : Partisipasi penyusunan anggaran berpengaruh sccara positif dan

signifikan terhadap kinerja manajerial.

Ha2 : Komitmen organisasi berpengaruh positif dan signi fikan !erhadap

hubungan paiiisipasi penyusunan anggarai1 dan kincrja manajcrial.

1-la3 : Gaya kepemimpinan manajemen bcrpengaruh positif dan signifikan

terhadap hubungan partisipasi penyusunan anggaran dan kinerja

manajerial.

Ha4 : Motivasi berpengaruh positif dan signifikan tcrhadap hubungan

partisipasi penyusunan anggaran dan kim:rja manajerial.

Has : Perilaku etis berpengaruh positif dan signifikan tcrhadap hubungan

BAB III

METODOLOGI l'ENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini membahas tentang seberapa besar pengaruh partisipasi

anggaran terhadap kinerja manajerial serta pengaruh komitmen organisasi,

gaya kepemimpinan, motivasi dan perilaku etis terhadap hubungan antara

partisipasi anggaran dan kinerja manajerial. Dalan1 penelilian ini mengambil

objek para manajer yang berada dalam pernsahaan manufaktur yang terdapat

di wilayah Jakruta dan Bogor. Dengan kriteria responden yaitu manajer atau

kcpala unit organisasi I (satu) sampai dcngan 3 (tiga) tingkat dibawah manajcr

utama atau pimpinan puncak pada organisasi sampcl. I !al ini dilakukan

dcngan pertimbangan bahwa manajcr atau kcpala unit organisasi memiliki

persepsi yang berbeda sesuai dengan jabatannya, sehingga persepsi dari

masing-masing manajer atau kepala unit organisasi lebih bcrvariasi (Gui, 1995

dalam Wahyudin Nor, 2007:9).

B. Mctodc Pcncntuan Sampcl

l. Populasi

Dalrun penelitilli1 ini mengambil obyek para manajer yang berada

dahtm perusahalli1 manufaktur yang terdapat di wiilayah Jakarta dan

organisasi I (satu) sampai dcngan 3 (tiga) tingkat dibawah rnanajcr

utarna atau pimpinan puncak pada organisasi sampcl.

2. Telrnik Penentuan Sampel

Pemilihan sampel dilakukan dengan metodc purposive sampling.

Untuk menjamin efcktivitas pengumpulan data, organisasi sampcl yang

bcrada di sekitar tempat tinggal pencliti, pendistiribusian kuesioncr

dilakukan dengan cara mengantar sendiri. Sedangkan kucsioncr yang

lainnya pendistribusiannya dilakukan dengan menggunakan jasa pos

(mail survey) yang disertai dengan perangko balasan. Pcneliti juga

mcnghubungi kcmbali organisasi sampcl mclalui tclcpon untuk

rnemastikan bahwa kuesioner telah ditcrima dun distribusikan kcpada

responden dimaksud.

C. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan tehnik kucsioncr kcpada

manajer/kepala unit organisasi I (satu) sampai dengan 3 (tiga) tingkat

dibawah manajer utama atau pimpinan puncak pada organisasi sampel. Jenis

data yang digunakan adalah data primer yang dikumpulkan melalui metode

survey (.rnrvey method). Untuk menjamin efektivitas pengumpulan data,

organisasi sampel yang berada di sekitar tempat tinggal peneliti,

mcngirim secara langsung serta dititipkan kepada teman atau kerabat. Untuk

mempermudah respon balik, maka ha! ini dapal dilakukan dcngan

menghubungi responden lewat telepon untuk memproses Ie:bih lanjut.

D. Mctode Analisis

Setelah semua data-data dalam penelitian 1111 tcrkumpul, maka

selanjutnya dilakukan analisis data yang terdiri dari:

1. Uji Kualitas Data

Untuk melakukan uji kualitas data atas data sckundcr, peneliti

rnelakukan uji validitas dan uji realibilitas.

a. Pcngu,jian Validitas Data

Pengujian validitas dilakukan untuk mcngukur sah atau valid

tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid apabila

pertanyaan pada kuesioner rnampu untuk mcngungkapkan suatu yang

akan diukur oleh kuesioner tersebut.

Uji validitas yang dilakukan dengan analisa faktor

dimaksudkan untuk memastikan bahwa masing-rnasing pertanyaan

akan terklarifikasi pada variabel-variabel yang telah ditentukan

(construct validity). Pengujian validitas dapat dilakukan dengan

menggunakan Pearson Correlations yaitu dengan menghitung Lorelasi

antara skor masing-masing butir pe11anyaan dengan total skor

Kriteria valid atau tidak valid adalah jika korclasi antara skor

masing-masing butir pertanyaan dengan total skor mcmpunyai tingkat

signifikansi dibawah 0,05 dan 0,0 I maka butir pcrtanyaan d