KINERJA KEUANGAN PERUSAHAAN PAPER & ALLIED PRODUCTS YANG TERDAFTAR DI BURSA EFEK INDONESIA

Skripsi

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Siti Choiriyah 201110160311122

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

KINERJA KEUANGAN PERUSAHAAN PAPER & ALLIED PRODUCTS YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai Derajad Sarjana Ekonomi

Oleh: Siti Choiriyah 201110160311122

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalamualaikum wr.wb

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa Allah SWT yang

telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga saya dapat menyelesaikan laporan skipsiyang berjudul Analisis Kinerja Keuangan Perusahaan Terhadap Perkembangan Usaha Pada Perusahaan Paper & Allied

Products Di Bursa Efek Indonesia dapat terselesaikan tepat waktu. Skipsi ini

ditulis dalam rangka melengkapi syarat untuk memperoleh gelar sarjana ekonomi

universitas muhammmadiyah malang dan juga sebagai bentuk aplikasi penerapan teori-teori yang didapat selama perkuliahan.

Pada kesempatan ini,sayamenyadari bahwa dalam proses penulisan skripsi ini

banyak mengalami kendala, namun berkat bantuan, bimbingan dan berkah dari Allah SWT sehingga kendala-kendala tersebut dapat diatasi. Oleh sebab itu saya

ingin mengungkapkan rasa terima kasih kepada :

1. Dr. Nazarudin Malik. M.Si selaku dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

2. Dr. Marsudi, M.M selaku Ketua Jurusan Prodi Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang

3. Drs. M.Jihadi, M.Si dan Bapak Drs. Wiyono, M.M selaku dosen pembimbing yang telah dengan sabar, tekun, tulus dan iklas meluangkan

4. Dr. Fien Zulfikarijah, M.M selaku dosen wali yang telah memberikan dukungan serta motivasi selama ini.

5. Kedua orang tua saya yang banyak memberikan bantuan moril, material, arahan dan selalu mendoakan keberhasilan dan keselamatan selama

menempuh pendidikan.

6. Semua pihak yang tidak dapat penulis sebut satu persatu yang telah membantu dalam penyelesaian skripsi ini.

Saya menyadari bahwa laporan yang saya buat belum sempurna, seperti kata pepatah tak ada gading yang tak retak begitu pula dalam penulisan ini, oleh sebab

itu saya mengharapkan kritik dan saran yang membangun guna kesempurnaan laporan ini kedepan.

Malang, 4 Mei 2015

DAFTAR ISI

Abstrak ... i

Abstraksi ... ii

Kata Pengantar ... iii

Daftar Isi... iv

Daftar Tabel ... vii

Daftar Gambar ... viii

Daftar Lampiran ... ix

BAB I. Pendahuluan A. LatarBelakang Masalah ... 1

B. Perumusan Masalah... 5

C. Pembatasan Masalah ... 5

D. Tujuan dan Kegunaan Penelitian ... 6

BAB II. Tinjauan Pustaka A. TinjauanPenelitianTerdahulu ... 7

B. Tinjauan Teori ... 8

1. Kinerja Keuangan... 8

2. Pengukuran Kinerja ... 10

3. Economic Value Added(EVA) ... 11

4. Struktur Modal ... 17

5. Biaya Modal ... 18

BAB III. Metode Penelitian

A. Jenis Penelitian ... 24

B. Difinisi Operasional Variabel ... 24

C. Populasi dan Sampel ... 26

D. Jenis dan Sumber Data ... 27

E. Teknik Pengumpulan Data ... 28

F. Teknik Analisis Data ... 28

BAB IV Hasil Penelitian dan Pembahasan A. Gambaran Obyek Penelitian... 31

B. Analisis Data ... 34

C. Pembahasan ... 42

BAB V Keimpulan dan Saran A. Kesimpulan ... 45

B. Saran ... 46

Daftar Pustaka ... 48

Daftar Tabel

Tabel 4.1 Populasi ke Sampel ... 31

Tabel 4.2 Data Penjualan ... 32

Tabel 4.3 Suku Bunga SBI ... 33

Tabel 4.4 Struktur Modal ... 34

Tabel 4.5Invested Capital ... 35

Tabel 4.6 Pajak ... 36

Tabel 4.7Cost Of Debt... 37

Tabel 4.8 Cost of Equity ... 38

Tabel 4.9 WACC ... 39

Tabel 4.10 NOPAT ... 40

Tabel 4.11Capital Charges ... 40

Daftar Gambar

Daftar Lampiran

Lampiran 1 = Ringkasan Laporan Posisi Keuangan Lampiran 2= Suku Bunga Serikat Bank Indonesia

Lampiran 3= Perhitungan Struktur Modal Lampiran 4 = Perhitungan Invested Capital Lampiran 5 = Perhiyungan Pajak

Lampiran 6 = Perhitungan Cost Of Debt Lampiran 7 = Perhitungan Cost Of Equity

Lampiran 8 = Perhitungan WACC Lampiran 9 = Perhitungan NOPAT

Lampiran 10 = Perhitungan Capital Charge

DAFATAR PUSTAKA

Abdullah, M. Faisal. 2003. Manajemen Perbankan (Teknik Analisis Kinerja Keuangan Bank), Malang: Umpress.

Ambarwati, Sri Dwi Ari. 2010. Manajemen Keuangan Lanjut: Edisi Pertama, Graha Ilmu. Yogyakarta.

Ari estu nugroho. 2005. Analisis perbandingan antara return on investement ROI dengan economic value added EVA sebagai pengukuran kinerja keuangan perusahaan:

Brigham, Eugene F. Dan Joel F. Houston. 2001. Manajemen Keuangan: Edisi 8, Erlangga, Jakarta.

Gitman,L.J. 2009. Principles Of Managerial Finance. Twelfth Edition. Person Prentice Hall:USA

Hikmawan. 2007. analisis kinerja keuangan perusahaan sebelum dan sesudah Go Publik yang terdaftar di bursa efek Jakarta:

http://economy.okezone.com/read/2012/01/12/320/555991/konsumsi-kertas-dan-Kurniasari. 2012 pengaruh analisa rasio keuangan terhadap kinerjakeuangan pada peusahaan jasa asuransi yang terdaftardi bursa efek Indonesia (BEI):

Munawir, S. 2010. Analisis Laporan Keuangan: Edisi 2. Liberty. Yogyakarta.

Ribo Agustinus. 2013. Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Perusahaan Telekomunikasi Yang Terdaftar Di Bursa Efek Indonesia (Studi Pada Pt Telekomunikasi Indonesia Tbk):

Riyanto, Bambang. 2003. Dasar-dasar Pembelanjaan Perusahaan. Gajah Mada University Press. Yogyakarta.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Alfabeta. Bandung

Sundajaja, Ridwan dan Inge Barlian. 2003. Manajemen Keuangan 2: Edisi Keempat. BPFE Yogyakarta.

Tandelilin, Eduardus. 2001. Analisis Investasi dan Manajemen Portofoli: Edisi Pertama. BPFE. Yogyakarta

Warsono. 2004. Manajemen Keuangan Perusahaan. Buku I: Edisi Ketiga. Penerbit Bayu Media, Malang.

www. bi.go.id.Februari,20,2015

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan Negara yang berkembang, hal ini dipengaruhi oleh perkembangan perekonomian dan teknologi yang sanggat pesat. Persaingan perekonomian di Indonesia sangat tajam, terbukti dengan

banyaknya perusahaan yang meningkatkan produksinya. Perusahaan dihadapkan pada permintaan pasar yang sangat kompleks sehingga dalam

menjalankan menjalankan operasinya, perusahaan tidak hanya bertujuan untuk meningkatkan kesejahteraan perusahaan saja namun juga berbagai pihak yang berkepentingan dengan perusahaan.

Bidang keuangan merupakan bidang yang sangat penting dalam perusahaan. Banyak perusahaan yang berskala besar atau kecil, akan tetapi

mempunyai perhatian besar di bidang keuangan, terutama dalam perkembangan dunia usaha yang semakin maju, persaingan antara satu perusahaan dengan perusahaan lainnya semakin ketat, belum lagi kondisi

perekonomian yang tidak menentu.

Media yang dapat digunakan untuk menilai kinerja perusahaan adalah

laporan keuangan. Laporan keuangan merupakan hasil pengumpulan dan pengolahan data keuangan yang disajikan dalam bentuk laporan keuangan

2

keputusan yang tepat. Laporan keuangan digunakan oleh manajer untuk meningkatkan kinerja.

Pertumbuhan industri Paper & Allied Products juga didorong oleh kondisi perekonomian dan daya beli masyarakat. Sementara, 40-50 persen

dari produksi pulp dan kertas Indonesia telah diekspor ke sejumlah negara, terutama Asia, Afrika, dan Timur Tengah. Asosiasi Paper & Allied Products Indonesia (APKI) mencatat, konsumsi kertas nasional per kapita saat ini

adalah 30 kilogram (kg) per tahun. Jumlah itu lebih rendah apabila dibandingkan dengan Malaysia yang sebesar 100 kg per kapita per tahun dan

negara-negara ASEAN yang sebesar 50-60 kg per kapita per tahun.

Globalisasi ekonomi juga berdampak pada perusahaan Paper & Allied Products. Perusahaan Paper & Allied Products merupakan perusahaan bubur

kertas dan kertas terbesar dan salah satu pelaku usaha yang sangat penting di pasar asia. Perkembangan dunia usaha saat ini menuntut para pengusaha

untuk lebih tanggap terhadap sistem perubahan yang terjadi. Perusahaan pulp and peper memiliki komitmen untuk menerapakan prinsip usaha

berkelanjutan disetiap kegiatan operasionalnya.

Kondisi perekonomian Indonesia yang tidak stabil, memaksa perusahaan agar dapat beradaptasi dengan cara meningkatkan nilai tambah

dan kinerja perusahaan dengan cepat. Manajer keuangan perusahaan diharapkan mampu membuat dan menerapkan berbagai keputusan yang

3

Analisis kinerja keuangan digunakan untuk mengetahui sejauh mana efektifitas kinerja operasional perusahaan dalam mencapai tujuan. Selain

digunakan untuk menilai keberhasilan perusahaan dimasa lalu, pengukuran kinerja juga dapat digunakan sebagai dasar untuk menentukan kinerja

perusahaan dimasa yang akan datang. Analisis kinerja keuangan dilakukan dengan menggunakan analisa laporan keuangan berupa neraca dan laporan laba rugi.

Perusahaan yang profitable belum tentu memiliki kas yang cukup untuk melunasi kewajibannya, hal ini dapat dikarenakan oleh struktur atau

urutan keuangan yang tidak sehat. Perusahaan yang sehat adalah perusahaan yang menghasilkan laba serta mampu mempengaruhi kewajiban jangka panjang, sehingga perusahaan dapat melihat gambaran operasi perusahaan

dengan rinci dan komponen laporan keuangan perusahaan. Evalusi kinerja keuangan digunakan untuk membantu menyelesaikan permasalahan

perusahaan.

Perusahaan Paper & Allied Products merupakan salah satu perusahaan bubur kertas dan kertas terbesar di dunia yang terintegrasi secara

vertical, salah satu pelaku usaha penting di pasar asia, perusahaan memiliki komitmen untuk menerapkan prinsip usaha berkelanjutan (sustainability) di

setiap kegiatan operasionalnya. Perusahaan Paper & Allied Products memiliki tujuan menjadi produsen bubur kertas pulp dan kertas nomor satu di

4

terbaik bagi pelanggan, pemegang saham, karyawan, masyarakat dan pihak lain yang membutuhkan.

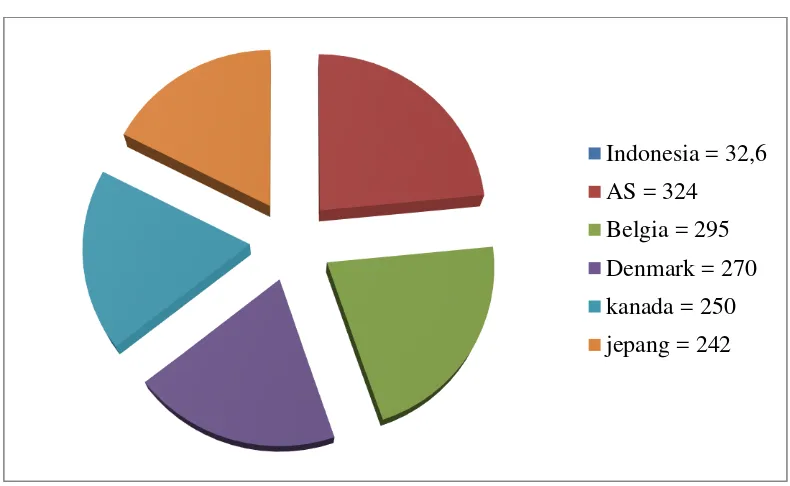

Berdasarkan data Kementerian Perindustrian, konsumsi kertas di Indonesia saat ini sekitar 32,6 kg per kapita. Sebagai perbandingan, konsumsi

kertas per kapita di AS sekitar 324 kg, Belgia 295 kg, Denmark 270 kg, Kanada 250 kg, dan Jepang 242kg.Panggah mengatakan, produksi riil industri bubur kertas di Indonesia saat ini sekitar 6,9 juta ton per tahun. Adapun

produksi riil industri kertas 11,8 juta ton per tahun, hal ini tertuang pada gambar1.1.

http://kemenperin.go.id/artikel/7793/Pasar-Kertas-Domestik-Terbuka Gambar 1.1 Tingkat Konsumsi Kertas Per Kapita

Ekspor bubur kertas pada tahun 2012 tercatat 3,196 juta ton senilai 1,546 juta dollar AS. Adapun ekspor kertas 4,229 juta ton senilai 3,972 juta

dollar AS.Saat ini, kebutuhan kertas dunia sekitar 394 juta ton. Pertumbuhan Indonesia = 32,6 AS = 324

5

kebutuhan kertas dunia diperkirakan tumbuh rata-rata 2,1 persen per tahun sehingga kebutuhan kertas dunia pada tahun 2020 mendatang diperkirakan

mencapai 490 juta ton. Berdasarkan hal tersebut maka Kementerian Perindustrian pada 2013 juga menyusun peraturan tentang tata cara

pemberian rekomendasi ekspor produk industri bubur kertas dan kertas berbahan baku non kayu dan kertas bekas.

Berdasarkan latar belakang diatas, maka penulis mengambil judul

Kinerja Keuangan Perusahaan Paper & Allied Products yang terdaftar di Bursa Efek Indonesia (studi pada perusahaan Paper & Allied Products).

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis merumuskan masalah

yang dikaji dalam penelitian ini adalah bagaimana kinerja keuangan perusahaan Paper & Allied Products diukur berdasarkan analisis laporan

keuangan menggunakan metode economic value added (EVA) selama periode 2010-2013?

C. Batasan Penelitian

Batasan masalah dalam penelitian ini yaitu hanya menggunakan

analisis economic value added (EVA). Penelitian ini hanya membatasi pada laporan keuangan pada perusahaan Paper & Allied Products periode 4 tahun

6

D. Tujuan dan Kegunaan Penelitian

Penelitian ini bertujuan untuk mengetahui kinerja keuangan

perusahaan Paper & Allied Products yang tercatat di bursa efek Indonesia FEB-UMM. Peneliti berharap supaya penilitian ini dapat memberikan

manfaat serta kegunaan bagi:

1. Manajemen perusahaan Paper & Allied Products

Penelitian diharapkan dapat memberikan informasi, sehingga

perusahaan dapat mengevaluasi sebagai bahan pertimbangan dalam pengambilan keputusan keuangan perusahaan.

2. Peneliti selanjutnya

Memberikan gambaran atau pengetahuan laporan keuangan dengan mengukur kinerja keuangan serta digunakan sebagai

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Menurut Ari (2005) pengukuran kinerja keuangan menggunakan metode economic value added (EVA) menunjukkan peningkatan dari tahun ke tahun secara stabil, artinya secara umum perusahaan telah mampu

menciptakan nilai tambah bagi perusahaan dan manajemen mampu menyelaraskan kepentingan antara investor dan manajemen terhadap resiko

dan imbalan. Penurunan EVA yang terjadi lebih disebabkan karena adanya penurunan pada nilai NOPAT yang cukup tinggi yang di ikuti dengan peningkatan nilai capital serta semakin tingginya biaya modal yang harus

ditanggung oleh perusahaan.

Moses (2010), hasil penelitiannya adalah pada 3 tahun dan 4 perusahaan

berhasil mencapai nilai EVA yang positif, menunjukkan bahwa pihak manajemen perusahaan mempunyai kemampuan untuk menciptakan peningkatan nilai perusahaan. Artinya perusahaan telah menghasilkan return

yang melebihi biaya modal yang harus ditanggung perusahaan. Disamping karena NOPAT yang dihasilkan tinggi, juga suku bunga pinjaman relatif

rendah dan suku bunga SBI relatif tidak tinggi, sehingga biaya modalnya menjadi rendah.

8

baik, dimana EVA>0, yakni mampu memperoleh nilai tambah ekonomi. Kemudian pada tahun 2009 kinerja PT Telekomunikasi Indonesia Tbk adalah

kurang baik, dimana EVA<0. Sama halnya pada tahun 2010 kinerja PT Telekomunikasi Indonesia Tbk juga kurang baik, dimana EVA<0. Sedangkan

kinerja PT Telekomunikasi Indonesia Tbk pada tahun 2011 adalah baik, dimana EVA>0, yakni pada periodeini perusahaan mampumenciptakan nilai tambah ekonomi.

Berdasarkan ketiga penelitian yang dilakukan sebelumnya, maka dapat disimpulkan bahwa analisis kinerja keuangan perusahaan sanggat

diperlukan untuk mengetahui tingkat kesehatan perusahaan serta dapat membantu kepada berbagai pihak yang membutuhkan analisis kinerja keuangan. Analisis kinerja keuangan dapat digunakan sebagai bahan evaluasi

dalam pengambil keputusan perusahaan kedepannya.

B. Tinjauan Teori

Pengukuran kinerja keuangan perusahaan ukuran yang digunakan selama ini bermacam-macam dan bisa berbeda antara perusahaan satu dengan

perusahaan lainnya. Seorang manajer harus dapat membuat keputusan untuk menggunakan alat analisis yang tepat dalam rangka mengukur kinerja

keuangan perusahaan. 1. Kinerja keuangan

9

berdasarkan analisa terhadap rasio keuangan perusahaan. Pihak yang berkepentingan sangat memerlukan hasil dari pengukuran kinerja

keuangan perusahaan untuk dapat melihat kondisi perusahaan dan tingkat keberhasilan perusahaan dalam menjalankan kegiatan operasionalnya

(Munawir 2010:30)

Kinerja merupakan pencapaian dari tujuan suatu perusahaan. Tingkat pencapaian misi perusahaan, tingkat pencapaian danpelaksanaan

tugas secara aktual. Kinerja juga dapat diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan

tingkat kesehatan perusahaan tersebut (G.Sugianto dan F.Winarni 2005:111).

Pengukuran terhadap kinerja keuangan perusahaan, informasi yang

dibutuhkan adalah laporan keuangan. Menurut Warsono (2003:23) “Salah satu cara untuk mengetahui kinerja keuangan suatu perusahaan

dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya”. Laporan keuangan yang diterbitkan oleh perusahaan

dapat memberikan informasi mengenai posisi kinerja serta perubahan

posisi keuangan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Hasil dari analisis terhadap laporan keuangan ini,

pihak yang terkait dengan perusahaan (stakeholders) dapat melakukan penilaian sejauhmana keberhasilan pihak manajemen dalam menjalankan

10

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa kinerja keuangan merupakan prestasi suatu perusahaan dibidang keuangan

dalam suatu periode tertentu yang mencerminkan kesehatan keuangan perusahaan selama periode tertentu dengan menggunakan beberapa

perhitungan keuangan dan digunakan sebagai alat pengambilan keputusan bagi pihak yang membutuhkan.

2. Pengukuran kinerja

Salah satu faktor yang penting dapat menjamin implementasi strategis perusahaan adalah pengukuran kinerja. Pengukuran kinerja

adalah proses untuk menentukan seberapa baik aktivitas-aktivitas bisnis dilaksanakan untuk mencapai tujuan strategis, mengeliminasi pemborosan, dan menyajikan informasi tepat waktu untuk melaksanakan

penyempurnaan secara berkesinambungan.

Menurut Munawir (2010:31), pengukuran kinerja keuangan perusahaan

mempunyai beberapa tujuan diantaranya :

a. Untuk mengetahui tingkat likuiditas, yaitu kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi

pada saat ditagih.

b. Untuk mengetahui tingkat solvabilitas, yaitu kemampuan perusahaan

dalam memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi.

11

tertentu yang dibandingkan dengan penggunaan aset atau ekuitas secara produktif.

d. Untuk mengetahui tingkat aktivitas usaha, yaitu kemampuan perusahaan dalam menjalankan dan mempertahankan usahanya agar

tetap stabil, yang diukur dari kemampuan perusahaan dalam membayar pokok utang dan beban bunga tepat waktu, serta pembayaran dividen secara teratur kepada para pemegang saham

tanpa mengalami kesulitan atau krisis keuangan. 3. Economic Value Added (EVA)

Salah satu teknik untuk mengukur kinerja keuangan perusahaan adalah Economic Value Added (EVA). EVA merupakan salah satu konsep ukuran kinerja keuangan yang dipopulerkan pertama kali oleh analis

keuangan, Stewart dan Stern (2001) dalam usahanya untuk memperoleh jawaban terhadap metode penilaian yang lebih baik. Metode ini

digunakan terutama disebabkan terdapat beberapa kelemahan-kelemahan dan ketidakpastian dalam pengukuran kinerja tradisional, sehingga para praktisi dan akademisi mencoba untuk mengembangkan konsep baru

dalam pengukuran kinerja.

EVA merupakan suatu perangkat finansial untuk mengukur

keuntungan nyata operasi perusahaan. Fenomena yang membuat EVA berbeda dengan penghitungan konvensional lain adalah digunakannya

12

penghitungan konvensional. Kondisi EVA yang positif mencerminkan tingkat pengembalian yang lebih tinggi dari pada tingkat biaya modal.

EVA yang positif menunjukkan kemampuan manajemen dalam menciptakan peningkatan nilai kekayaan perusahaan atau pemilik modal,

dan sebaliknya, EVA negatif menyiratkan adanya penurunan nilai kekayaan. Perusahaan mempunyai kinerja yang semakin bagus bila mampu menghasilkan nilai EVA yang semakin positif. Hal ini

menunjukkan bahwa manajemen telah menjalankan tugasnya dengan baik.

Suatu perusahaan publik yang menghasilkan nilai EVA negatif meskipun mampu membukukan laba bersih yang tinggi sekalipun, berarti perusahaan ini belum mampu menghasilkan tingkat pengembalian modal

yang sepadan untuk menutup resiko dan biaya investasi yang ditanamkan pemilik modal (investor). Atau secara lebih sederhana jika dana pemilik

modal tersebut ditanam pada investasi bebas resiko seperti SBI (Sertifikat Bank Indonesia) atau deposito, hasilnya justru akan lebih besar tanpa keluar keringat dan ketakutan terkena resiko fluktuasi di tengah kondisi

yang tidak menentu.

a. economic value added (EVA)

Economic Value Added (EVA) adalah suatu sistem

manajemen keuangan untuk mengukur laba ekonomi dalam suatu

13

(operating cost) dan biaya modal (cost of capital). Sedangkan menurut Warsono (2004:46), EVA adalah perbedaan antara laba

operasi setelah pajak dengan biaya modalnya. EVA merupakan suatu estimasi laba ekonomis yang benar atas suatu bisnis selama tahun

tertentu.

Tandelilin (2001:195) mengatakan bahwa EVA adalah ukuran keberhasilan manajemen perusahaan dalam meningkatkan nilai

tambah (value added) bagi perusahaan. Asumsinya adalah bahwa jika kinerja manajemen baik atau efektif (dilihat dari besarnya nilai

tambah yang diberikan), maka akan tercermin pada peningkatan harga saham perusahaan.

Berdasarkan pendapat-pendapat tersebut diatas, maka dapat

ditarik kesimpulan bahwa Economic Value Added (EVA) merupakan keuntungan operasional setelah pajak, dikurangi biaya modal yang

digunakan untuk menilai kinerja perusahaan dengan memperhatikan secara adil harapan-harapan para pemegang saham dan kreditur. Dari hasil perhitungan economic value added akan diketahui kondisi

keuangan perusahaan. b. Langkah menentukan EVA

Economic Value Added EVA berangkat dari konsep biaya

modal, yakni resiko yang dihadapi perusahaan dalam melakukan

14

model Return on Invesment (ROI) atau Return on Equity (ROE) berhenti pada laba (return) yang diraih, EVA mengurangi laba

dengan biaya modal sehingga manajemen perusahaan dituntut untuk mampu memilih investasi dengan tingkat kembalian optimum dan

dengan tingkat resiko minimum Secara sederhana, angka EVA diperoleh dari laba usaha dikurangi biaya-biaya (charges) atas kapital yang diinvestasi (invested capital).

EVA = Laba Operasi Setelah Pajak – Total Biaya Modal

Apabila perusahaan memiliki nilai EVA positif, maka dapat

dikatakan bahwa manajemen perusahaan tersebut mampu menciptakan nilai tambah bagi perusahaannya. Sebaliknya apabila EVA negatif, maka perusahaan mengalami distructing atau

destroying value. Manajemen dapat menciptakan nilai tambah bagi

perusahaan dengan melakukan satu dari tiga hal berikut:

1) Meningkatkan laba operasi tanpa adanya tambahan modal. 2) Menginvestasikan modal baru ke dalam proyek yang mendapat

return lebih besar dari biaya modal yang ada.

3) Menarik modal dari aktivitas-aktivitas usaha yang tidak menguntungkan.

c. Keunggulan dan Kelemahan Economic Value Added (EVA)

Keunggulan yang dimiliki model EVA menurut Abdullah

15

1) EVA merupakan alat ukur yang dapat berdiri sendiri, tidak memerlukan adanya suatu perbandingan dengan perusahaan

sejenis dalam industri dan tidak perlu pula membuat suatu analisis kecenderungan dengan tahun-tahun sebelumnya.

2) EVA adalah alat pengukur kinerja perusahaan yang melihat segi ekonomis dalam pengukurannya, yaitu dengan memperhatikan harapan-harapan pada pemilik modal (kreditur dan pemegang

saham) secara adil. Derajat keadilan EVA dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman

pada nilai pasar, bukan nilai buku.

3) Model EVA dapat dipakai sebagai tolak ukur dalam pemberian bonus kepada karyawan. EVA merupakan tolak ukur yang tepat

untuk menjalankan stakeholders atisfaction concept, yakni memperhatikan karyawan, pelanggan, dan pemilik modal.

d. Adapun kelemahan dari model EVA menurut Abdullah (2003:143) sebagai berikut:

1) Secara konseptual EVA lebih unggul daripada pengukur

tradisional akuntansi, namun secara praktis belum tentu dapat diterapkan dengan mudah. Penentuan biaya modal saham cukup

16

2) EVA adalah alat ukur semata dan tidak bisa berfungsi sebagai cara untuk mencapai sasaran perusahaan sehingga diperlukan suatu

cara bisnis tertentu untuk mancapai sasaran perusahaan.

3) Masih mengandung unsur keberuntungan (tinggi rendahnya EVA

dapat dipengaruhi oleh gejolak pasar modal).

4) EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu.

5) EVA mendorong pengalokasian dana perusahaan untuk investasi dengan biaya modal yang rendah. Investasi yang demikian

umumnya memiliki risiko yang kecil sehingga secara tidak langsung EVA mendorong perusahaan untuk menghindari resiko. Padahal sebagian besar inovasi-inovasi dalam bisnis memiliki

risiko yang sangat tinggi terutama dalam era pasar bebas yang penuh dengan ketidakpastian.

e. Manfaat Economic Value Added (EVA)

Manfaat yang diperoleh dari penerapan model EVA di dalam suatu perusahaan menurut Abdullah (2003:142) meliputi:

1) Penerapan model EVA sangat bermanfaat untuk digunakan sebagai pengukur kinerja perusahaan di mana fokus penilaian kinerja

adalah penciptaan nilai (value creation).

2) Penilaian kinerja keuangan dengan menggunakan pendekatan EVA

17

berpikir dan bertindak seperti halnya pemegang saham, yaitu memilih investasi yang memaksimalkan tingkat pengembalian dan

meminimalkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimalkan.

3) EVA mendorong perusahaan untuk lebih memperhatikan kebijaksanaan struktur modalnya.

4) EVA dapat digunakan untuk mengidentifikasi proyek atau kegiatan

yang memberikan pengembalian yang lebih tinggi daripada biaya modalnya.

Kegiatan atau proyek yang memberikan nilai sekarang dari total EVA yang positif menunjukkan adanya penciptaan nilai dari proyek tersebut dan dengan demikian sebaiknya diambil, begitu pula

sebaliknya. Selain itu, manfaat utama EVA menurut Warsono (2003:47) adalah mengatasi kesulitan dalam pengukuran kinerja

eksekutif perusahaan. Hasil analisis EVA ini dapat digunakan

sebagai dasar untuk memberikan kompensasi bagi eksekutif dalam bentuk insentif.

4. Struktur modal

Menurut Brigham dan Houston (2001:608), struktur modal

merupakan kombinasi atau bauran seluruh sumber pembiayaan jangka panjang dan merupakan bagian dari struktur keuangan yang tercermin

18

modal adalah pembelanjaan permanen yang mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri.

Struktur modal adalah bagian dari struktur keuangan yang merupakan sumber pembiayaan permanen perusahaan yang terdiri dari

hutang jangka panjang dan modal pemegang saham. Struktur modal merupakan unsur yang sangat penting dalam pengambilan keputusan sumber pembelanjaan perusahaan.

5. Biaya modal

EVA merupakan pengukuran kinerja yang bermula dari konsep

yang telah lama ada yaitu biaya modal, ini merupakan metode untuk mengetahui seberapa besar biaya yang dikeluarkan oleh perusahaan sebagai akibat dari penggunaan dana. Ditinjau dari segi pemilik modal,

biaya ini merupakan suatu pendapatan yang diharapkan sebagai imbalan atas dana yang telah diinvestasikan pada tingkat risiko tertentu. Menurut

Yusgiantoro (2004:155) pemahaman mengenai biaya modal ini sangat penting, karena :

a. Manajemen perusahaan kemudian mampu memahami secara rinci

masalah biaya modal, terutama rincian pembahasan biaya modal sendiri dan biaya pinjaman, untuk kemudian mencapai optimasi

struktur modal yang diinginkan.

b. Sangat menentukan keputusan investasi jangka panjang. Dengan

19

keuntungan maksimal, maka investasi dapat dipertanggung jawabkan

c. Pemakaian yang luas dari konsep ini, tidak hanya sebatas untuk pengambilan keputusan jangka panjang.

“Biaya modal (cost of capital), pada dasarnya merupakan rata-rata tertimbang dari biaya modal utang (debt capital) perusahaan (terutama pinjaman bank dan obligasi) dan modal ekuitas (equity

capital) yang berupa saham biasa, saham preferen, dan saldo laba.

Biaya modal merupaka tolok ukur yang dipakai oleh organisasi untuk

mengevaluasi usulan investasi.

Biaya modal menunjukkan jumlah dan biaya utang dan ekuitas dalam struktur keuangan organisasi, dan persepsi pasar uang terhadap

risiko keuangan aktivitas organisasi. Biaya modal seringkali disebut dengan tarif rintangan (hurdle rate), tarif pisah batas (cutoff rate), atau

tingkat imbalan yang disarankan (required rate of return).”

Pengukuran kinerja keuangan perusahaan dengan menggunakan konsep EVA melibatkan WACC (Weight Average Cost of Capital).

WACC adalah rata-rata tertimbang komponen biaya hutang, saham preferen, dan ekuitas saham biasa (Brigham dan Houston, 2001:418).

20

Total biaya modal menunjukkan besarnya pengembalian yang dituntut oleh investor atas modal yang diinvestasikan di perusahaan.

Besarnya pengembalian tergantung pada tingkat resiko perusahaan yang bersangkutan, dengan asumsi bahwa investor tidak suka dengan resiko

(risk averse), semakin tinggi tingkat resiko, semakin tinggi pula tingkat pengembalian yang dituntut investor.

Biaya modal = Tingkat biaya modal x Total modal yang diinvestasikan

Menurut Riyanto (2010:246), biaya modal rata-rata biasanya digunakan sebagai ukuran untuk menentukan diterima atau ditolaknya suatu usulan investasi, yaitu dengan membandingkan “rate of return”

dari usulan investasi tersebut dengan “cost of capital”nya. Perhitungan

WACC ini penting karena keputusan investasi suatu perusahaan tidak

terlepas dari besarnya kompensasi atas dana yang digunakan untuk membiayai investasi itu sendiri.

WACC adalah biaya modal yang merupakan perimbangan setiap komponen modal dalam struktur modal secara keseluruhan, maka biaya modal individual masing-masing sumber dana tersebut perlu dihitung

secara rata-rata. Persamaan untuk menghitung biaya modal rata-rata tertimbang yang didasarkan pada struktur modal dan biasanya

dinyatakan dalam presentase.

Modal berasal dari dua sumber dana yaitu hutang dan ekuitas.

21

ditentukan berdasarkan rata-rata tertimbang dari tingkat bunga setelah pajak dan tingkat biaya modal atas ekuitas, sesuai dengan proporsi

hutang dan ekuitas pada struktur modal perusahaan. Dengan kata lain, perhitungan WACC adalah dengan melihat proporsi struktur modal

perusahaan yang terdiri dari Modal Utang (debt) dan modal saham (equity) Rumus perhitungan WACC dapat dituliskan sebagai berikut :

WACC = (m1 × kd after tax) + (m2 × ke)

dimana : m1 = Proporsi modal utang m2 = Proporsi modal ekuitas

kd = Biaya Hutang (setelah pajak) = Cost of Debt ke = Biaya terhadap Equity = Cost of Equity

Biaya hutang adalah tingkat bunga sebelum pajak yang dibayar

perusahaan kepada pemberi pinjamannya. Biaya hutang dihitung dari besarnya beban bunga yang dibayarkan oleh perusahaan tersebut dalam

periode 1 tahun dibagi dengan jumlah pinjaman yang menghasilkan bunga tersebut.

kd = besar pinjaman ×beban bunga %

Selanjutnya karena pembayaran utang ini mengurangi besar

22

t = pendapatan sebelum pajak − pendapatan setelah pajakpendapatan sebelum pajak

besarnya cost of debt setelah pajak dapat dihitung sebagai berikut :

Kd after tax =kdx X (1 - t)

dimana : Kd after tax = Biaya utang setelah pajak t = tingkat pajak

kd = Biaya bunga sebelum pajak

Dalam menghitung Cost of Equity, digunakan prinsip bahwa tingkat kembalian yang diharapkan dari suatu investasi beresiko sama dengan tingkat kembalian investasi bebas resiko (risk free)

ditambah suatu risk premium (menggunakan prinsip model CAPM).

Cost of Equity =laba bersih setelah pajaktotal ekuitas

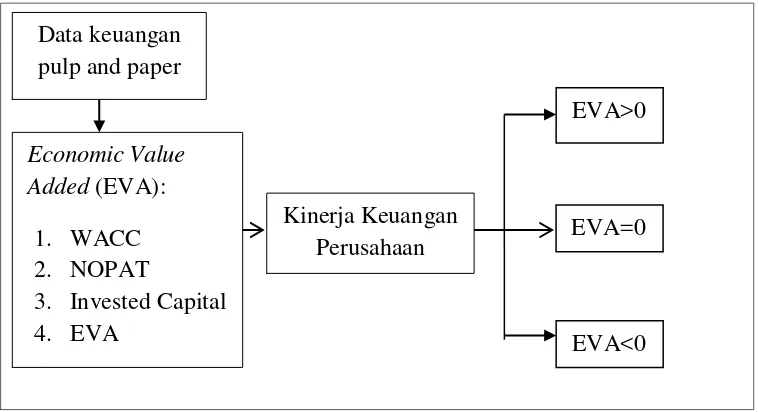

C. Kerangka Pikir

Laporan keuangan yang digunakan adalah Neraca dan Laporan Laba Rugi. Pada penelitian ini analisis yang dipakai adalah analisis economic value added. Berdasarkan kerangka pikir dibawa, maka dapat diketahui bagaimana

langkah dalam analisis laporan keuangan perusahaan. Metode analisis vertikal

adalah metode analisis yang dilakukan dengan cara menganalisis laporan keuangan pada tahun (periode) tertentu, yaitu dengan membandingkan antara

23

(periode) yang sama dengan mengunakan metode Economic Value Added (EVA). Hal ini tertuang pada gambar 2.1

Gambar 2.1 Kerangka Pikir

Economic Value Added (EVA):

1. WACC 2. NOPAT

3. Invested Capital 4. EVA

Kinerja Keuangan Perusahaan Data keuangan

pulp and paper

EVA>0

EVA=0