(Survey On Small Taxpayers Office West Java 1 City)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Ujian Sidang

Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

Nama : Yupi Apriliyanti NIM : 21108014

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

v ABSTRAK

Pajak merupakan komponen penerimaan negara yang utama dalam APBN. Pajak adalah sarana yang digunakan pemerintah untuk memperoleh dana dari rakyat, hasil penerimaan pajak tersebut di gunakan untuk mengisi anggaran negara sekaligus membiayai keperluan belanja negara (belanja rutin dan belanja pembangunan), dan hal yang dapat mempengaruhi keoptimalan penerimaan pajak adalah perencanaan pajak dan kebijakan pajak. Penelitian ini dilakukan di Kantor Pelayanan Pajak Kantor Wilayah Jawa Barat 1. Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh perencanaan pajak dan kebijakan pajak terhadap penerimaan pajak pada KPP Kanwil Jabar 1.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif yang digunakan untuk mengetahui gambaran variabel perencanaan pajak, kebijakan pajak, dan penerimaan pajak. Sedangkan verifikatif dengan analisis jalur digunakan untuk mengetahui hubungan antara Perencanaan Pajak dan Kebijakan Pajak terhadap Penerimaan Pajak. Setelah itu pengujian statistik yang digunakan untuk meneliti pengaruh perencanaan pajak dan kebijakan pajak terhadap penerimaan pajak tersebut adalah menggunakan anlisis liner berganda.

Hasil penelitian ini menunjukan secara parsial bahwa perencanaan pajak berpengaruh signifikan terhadap Penerimaan Pajak. Sedangkan Kebijakan Pajak berpengaruh signifikan terhadap Penerimaan Pajak. Selain itu hasil pengujian hipotesis menunjukkan bahwa Perencanaan Pajak dan Kebijakan Pajak secara bersama-sama (simultan) memiliki pengaruh yang signifikan terhadap Penerimaan pajak pada Kantor Pelayanan Pajak Kanwil Jabar 1.

iv

used by the government to obtain funds from the people, the tax revenue is used to fill the state budget as well as finance the expenditure needs (routine and development expenditures), and things that can affect keoptimalan tax revenue is tax planning and tax policy. The research was conducted at the Tax Office in West Java Regional Office 1. The purpose of this study was to determine how much effect tax planning and tax policies on tax income in the KPP Regional Office of West Java 1.

The method used in this research is descriptive method and verifikatif. Descriptive methods are used to determine the variable overview of tax planning, tax policy and tax revenue. While verifikatif with path analysis used to determine the relationship between Tax Planning and Tax Policy on Tax Revenue. After the statistical tests used to evaluate the effects of tax planning and tax policy to tax revenue is used anlisis double liner.

The results of this study indicate that partial tax planning significant effect on tax revenue. While significant effect on the Tax Policy Tax Receipts. Also, results of hypothesis testing indicate that the Tax Planning and Tax Policy jointly (simultaneously) to have a significant effect on tax revenue in the tax office in West Java Regional Office 1.

vi Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan usulan penelitian dengan judul “Perencanaan Pajak dan Kebijakan Pajak berpengaruh terhadap Penerimaan Pajak Survey Pada KPP Pratama Kanwil Jabar 1”.

Mengingat keterbatasan, pengetahuan, kemampuan, pengalaman dan waktu dari penulis, maka penulis sadari bahwa masih banyak kekurangan dalam penulisan laporan ini. Oleh karena itu penulis sangat mengharapkan saran dan kritik yang dapat membangun untuk perbaikan serta penambahan pengetahuan bagi penulis khususnya, dan untuk pihak lain yang membutuhkan pada umumnya.

vii Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, S.E., M.Si., Selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia.

4. Lilis Pusitawati, S.E., M.Si., Ak. Selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia dan selaku penguji.

5. Inta Budi Setyanusa, S.E., M.Si selaku penguji.

6. Surtikanti, SE., M.Si. Selaku Dosen Wali yang selalu memberikan arahan dalam pembelajaran.

7. Staff kesekretariatan Program Studi Akuntansi ( Teh Dona dan Teh Senny) terima kasih banyak untuk pelayanan dan informasinya.

8. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan pengetahuan.

9. Kedua orang tua tercinta yang tak pernah bosan memberikan do’a, dorongan semangat dan limpahan kasih saying selama ini.

10.Kedua kakak , dan kaka ipar yang telah memberikan do’a dan dukungan yang tiada ternilai.

11.Sahabat-sahabat terdekat ( Dewinta, Melin, Senny, Rahmat ) yang selalu memberikan dorongan dan juga teman-teman AK1 2008 yang tidak dapat dituiskan satu per satu.

viii

secara langsung maupun tidak langsung terlibat dalam penyelesaian laporan ini yang tidak dapat penulis sebutkan satu persatu. Semoga usaulan penelitian ini dapat memberikan manfaat yang optimal bagi penulis khususnya dan kita semua pada umumnya.

Terima kasih.

Wassalamu’alaikum Wr. Wb.

ix

DAFTAR ISI

LEMBAR PENGESAHAN

SURAT PERNYATAAN KEASLIAN MOTO DAN PERSEMBAHAN

ABSTRACT……… ... iv

ABSTRAK……… v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR GAMBAR...……… xiv

DAFTAR TABEL…...……....……… xv

DAFTAR LAMPIRAN………. xvi

BAB I : PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 10

1.2.1 Identifikasi Masalah……….…... 10

1.2.2 Rumusan Masalah……… 10

1.3 Maksud dan Tujuan Penelitian……….. ... 11

1.3.1 Maksud Penelitian……….... 11

1.3.2 Tujuan Penlitian……… 11

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Praktis………. 11

x

1.5 Lokasi dan Waktu Kerja Penelitian………... 12

BAB II : KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1 Kajian Pustaka ... 15

2.1.1 Perencanaan Pajak……... 15

2.1.1.1 Pengertian Perencanaan Pajak………. 15

2.1.1.2 Jenis-jenis Perencanaan Pajak……… ... 16

2.1.1.3 Motivasi Dilakukannya Perencanaan Pajak…. ... 17

2.1.1.4 Tahapan Dalam Membuat Perencanaan Pajak…. 19

2.1.1.5 Aspek Formal dan Administratif Perencanaan Pajak……….. . 21

2.1.1.6 Aspek Material dalam Perencanaan Pajak……… 21

2.1.1.7 Dimensi dan Indikator Perencanaan Pajak…….. 22

2.1.2 Kebijakan Pajak……… 24

2.1.2.1 Pengertian Kebijakan Pajak………. 24

2.1.2.2 Jenis Pajak yang akan dipungut………... 25

2.1.2.3 Subjek Pajak………. 26

2.1.2.4 Objek Pajak……….. 26

2.1.2.5 Tarif Pajak……… 27

2.1.2.6 Dimensi dan Indikator Kebijakan Pajak… ... 27

2.1.3 Penerimaan Pajak……… ... 29

2.1.3.1 Pengertian Penerimaan Pajak ………… ... 29

xi

2.1.4 Hasil Penelitian Sebelumnya……… ... 30

2.2 Kerangka Pemikiran ... 33

2.2.1 Hubungan Perancanaan Pajak terhadap Penerimaan Pajak……… ... 37

2.2.2 Hubungan Kebijakan Pajak terhadap Penerimaan Pajak………. ... 38

2.2.3 Perencanaan Pajak dan Kebijakan Pajak berpengaruh terhadap Penerimaan Pajak…… ... 39

2.3 Hipotesis ... 41

BAB III : OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 42

3.2 Metode Penelitian... 42

3.2.1 Desain Penelitian……….… ... 44

3.2.2 Operasional Variabel……… 46

3.2.3 Sumber dan Teknik Penentuan Data…… ... 50

3.2.3.1 Sumber Data ... 50

3.2.3.2 Teknik Penentuan Data……… ... 52

3.2.4 Teknik Pengumpulan Data……… .. 55

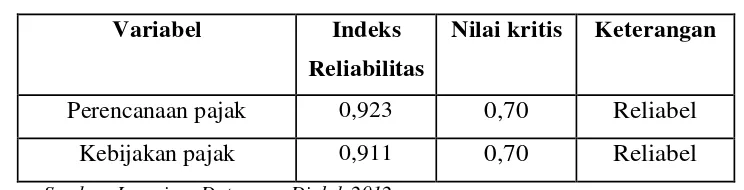

3.4.2.1 Uji Validitas………. 57

3.4.2.2 Uji Reliabilitas………. 60

3.4.2.3 Uji MSI……… 61

3.2.5 Rancangan Analisis dan Pengujian Hipotesis…………. 63

xii

3.2.5.2 Pengujian Hipotesis……….. 71

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan……….. 75

4.1.1 Sejarah Umum Perusahaan……….. 75

4.1.2 Struktur Organisasi Perusahaan……… 79

4.1.3 Uraian Tugas………. .. 81

4.1.4 Aktivitas Kegiatan Perusahaan……… 84

4.2 Karakteristik Responden……….. 86

4.3 Analisis Deskriptif……… 89

4.3.1 Analisis Deskriptif Perencanaan Pajak……… 90

4.3.2 Analisis Deskriptif Kebijakan Pajak……… 103

4.3.3 Analisis Deskriptif Penerimaan Pajak……….. 113

4.4 Analisis Verfikatif……… 116 4.4.1 Analisi Regresi Linier Berganda……..……….. 116

4.4.2 Pengaruh Perencanaan Pajak terhadap Penerimaan Pajak Secara Parsial………. 124

4.4.4Pengaruh Kebijakan Pajak terhadap Penerimaan Pajak Secara Parsial……….……....… 129

xiii BAB V SIMPULAN DAN SARAN

5.1 Simpulan………. 135

5.2 Saran………... 136

DAFTAR PUSTAKA………... 138

KUESIONER………...………. 141

1 1.1 Latar Belakang Penelitian

Pajak merupakan komponen penerimaan negara yang utama dalam APBN. Lebih dari 70% dari total penerimaan dalam APBN, merupakan penerimaan dari sektor pajak. Negara dalam menjaga eksistensi dan fungsinya tentulah memerlukan dana. Dana tersebut antara lain berasal dari pajak, sumber daya alam, bagian laba BUMN, hibah dan lain sebagainya. Pemerintah menjadikan pajak sebagai tulang punggung dan pilar utama penerimaan negara. Pada hakekatnya pemungutan pajak oleh Negara merupakan wujud rasa pengabdian, kewajiban dan partisipasi rakyat, yang dalam hal ini sebagai wajib pajak untuk secara langsung dan bersama-sama melaksanakan kewajiban perpajakannya guna membiayai pengeluaran negara dan pembangunan nasional. Oleh karena itu, pemerintah berusaha untuk menggali potensi sumber penerimaan pajak (Waluyo, 2008).

perubahan yang terjadi dalam kehidupan sosial maupun ekonomi di masyarakat (Budi Harsono, 2006).

Upaya yang dilakukan Direktorat Jenderal Pajak dalam mengamankan penerimaan pajak 2011, yang berdasar APBN Perubahan 2011 ditetapkan sebesar Rp763,67 triliun, meliputi pengawasan yang lebih intensif terhadap Wajib Pajak Bendahara, meliputi pengawasan penyerapan pagu Daftar Isian Pelaksanaan Anggaran dan pengawasan pemotongan/pemungutan dan penyetoran pajak yang dilakukan bendahara, serta pemerintah tetap melakukan penagihan terhadap Wajib Pajak yang memiliki tunggakan pajak (Dedi Rudaedi, 2011).

Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983, dan sejak saat itulah Indonesia menganut sistem self assesment (Zain, 2005).

Negara sebagai salah satu bentuk kontribusi dan bentuk kepatuhan Wajib Pajak untuk membayar pajak. (Zain, 2005)

Penerimaan Pajak pada tahun 2011 tidak sesuai dengan target yang dicapai, ditjen pajak mengakui penerimaan pajak pada semester pertama 2011 tidak mencapai target yang ditetapkan, target yang ditetapkan tersebut merupakan target yang dibuat oleh DJP, Masalah ini di akibatkan ada kecenderungan penerimaan pajak sering meleset, namun DJP optimistis dengan adanya Survey Pajak Nasional (SPN) akan memicu penerimaan pajak yang lebih besar, karena 75 persen penerimaan negara berasal dari sektor pajak . (Fuad Rahmany, 2011)

Total penerimaan pajak yang tidak sesuai target, yaitu realisasi penerimaan pajak pada tahun 2011 tidak mencapai sasaran target pemerintah Rp Rp 878,7 triliun. Realisasi mencapai Rp 872,6 triliun atau 99,3% dari target, kurang 'tipis' Rp 6 triliun. Walaupun kurang tipis, tapi tetap saja disayangkan karena tidak sesuai dengan target yang diharapkan (Agus Martowardojo, 2012).

Salah satu faktor yang menyebabkan penerimaan pajak tidak sesuai target yaitu biaya kepatuhan, itu dibuktikan dengan banyaknya wajib pajak yang pembayaran pajaknya undertax (dibawah pembayaran yang wajar). Dengan kondisi tersebut maka rasio penerimaan pajak untuk tahun 2011 akan sulit tercapai. (Sri Mulyani, 2011)

bank bagi wajib pajak individu dan perusahaan yang membandel, langkah ini dilakukan hingga akhir tahun 2011 sebagai upaya mencapai target penerimaan pajak. (Dedi Rudaedi, 2011)

Dari segi ekonomi, pajak merupakan pemindahan sumber daya dari sektor privat (perusahaan) ke sektor publik. Pemindahan sumber daya tersebut akan mempengaruhi daya beli (purchasing power) atau kemampuan belanja (spending power) dari sektor privat. Agar tidak terjadi gangguan yang serius terhadap jalannya perusahaan, maka pemenuhan kewajiban perpajakan harus dikelola dengan baik (Erly Suandy 2011). Bagi negara, pajak adalah salah satu sumber penerimaan negara, dan itu telah menjadi kesepakatan bersama. Bahkan pajak saat ini menjadi satu-satunya sumber penerimaan terbesar pembangunan bangsa, untuk kesejahteraan bangsa. Sebaliknya bagi perusahaan, pajak merupakan yang akan mengurangi laba bersih. (Richard Burton, 2011)

lengkap, benar, dan tepat waktu sehingga dapat menghindari pemborosan sumber daya. ( Erly Suandy, 2011)

Hampir semua orang, baik di negara yang sudah maju maupun di Negara yang belum berkembang, baik secara pribadi maupun kelompok (badan) berusaha untuk mengatur jumlah pajak yang harus dibayar. Jangankan wajib pajak, pihak aparat pajakpun mengetahui dan menyadari ada suatu kecenderungan dari wajib pajak orang pribadi maupun badan untuk meminimalkan jumlah pajak yang harus dibayar, dengan melakukan tax planning atau perencanaan pajak, baik secara legal (tax avoidance) maupun ilegal (tax evasion). Dalam tax avoidance wajib pajak memanfaatkan peluang-peluang yang ada dalam undang-undang perpajakan, sehingga dapat membayar pajak yang lebih rendah. Akibat dari tax avoidance penyetoran dana pajak ke kas negara berkurang, atau bahkan tidak ada dana pajak yang masuk ke kas negara. Perencanaan pajak (tax planning) merupakan bagian dari tax avoidance

(Nurmantu, 2003).

penghindaran pajak (tax avoidance), bukan penyelundupan pajak (tax evasion). (Muhammad Zain, 2009)

Penyelundupan pajak (Tax Evasion) berarti usaha yang dilakukan oleh wajib pajak apakah berhasil atau tidak untuk mengurangi atau sama sekali menghapus utang pajak yang berdasarkan ketentuan yang berlaku sebagai pelanggaran terhadap perundang-undangan perpajakan. Penyelundupan Pajak juga merupakan usaha yang tidak dapat dibenarkan berkenaan dengan kegiatan wajib pajak untuk lari atau menghindar dari pengenaan pajak. sehingga Penyelundupan pajak (Tax Evasion)

dapat diartikan sebagai manipulasi secara ilegal atas penghasilannya untuk memperkecil jumlah pajak yang terutang, sehingga penyelundupan yang dimaksud disini adalah penyelundupan pajak yang melanggar undang-undang. (Moh. Zain, 2009)

memindahkan subjek pajak dan objek pajak (transfer of tax subject and of tax object). (Paulus Merks, 2007)

Dalam hal membayar pajak, tidak semua orang rela mengeluarkan uangnya untuk dibayarkan pajak, karena menganggap pajak itu sebagai beban, dan mengurangi penghasilan mereka. Seperti contoh di salah satu KPP masih terbilang banyak WP badan/orang pribadi yang belum mamatuhi pearaturan untuk membayar pajak (Ade, 2012). Hal ini menyebabkan timbulnya keinginan wajib pajak untuk mengurangi pajak tersebut, sama halnya keinginan untuk mengurangi beban-beban yang lain. Atas dasar inilah banyak wajib pajak badan melakukan usaha-usaha untuk meminimalkan jumlah pajak yang harus dibayar dengan melakukan perencanaan pajak (tax planning). Langkah-langkah dalam penyusunan perencanaan pajak yang merupakan komponen sistem manajemen pajak yaitu menetapkan sasaran atau tujuan manajemen pajak, situasi sekarang dan identifikasi pendukung dan penghambat tujuan, dan pengembangan rencana atau perangkat tindakan untuk mencapai tujuan. (Zain, 2005)

Salah satu motivasi yang mendasari perencanaan pajak umumnya bersumber dari tiga unsur, salah satunya yaitu kebijakan perpajakan. Kebijakan perpajakan (tax policy) merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak, diantaranya jenis pajak yang akan dipungut, subjek pajak, objek pajak, tarif pajak, prosedur pembayaran pajak. (Erly Suandy, 2011)

Kebijakan perpajakan memiliki dua fungsi yakni fungsi budgeter

(menghimpun penerimaan sebesar-besarnya untuk mendanai jalannya pemerintahan) dan fungsi regulasi (mengatur). Kedua fungsi itu saling bertolak belakang. Jika fungsi regulasi yang diutamakan, maka artinya ada ongkos yang harus ditanggung Pemerintah, karena ada sebagian pendapatan perpajakan yang dikorbankan. Sebagai contoh, jika Pemerintah ingin mendorong pertumbuhan sektor industri, maka ada insentif yang diberikan, biasanya dalam bentuk keringanan pajak. Langkah ini diharapkan akan mendorong kesehatan keuangan korporasi, namun penerimaan negara akan terpangkas. Namun sebaliknya, tarif pajak juga bisa dinaikkan dalam hal pemerintah daerah berniat mengurai kemacetan di kotanya. (Tjiptardjo, 2012)

kalau tidak ada kepastian. Maka itu, yang kita tuju adalah target pencapaian pajak yang optimal. Meskipun kebijakan pajak merupakan domain dari Dirjen Pajak, administrasi dan pengaturan yang dilakukan harus jelas. Kebijakan ekonomi yang diterapkan oleh pemerintah untuk pembangunan adalah pro terhadap lapangan pekerjaan, pertumbuhan ekonomi, memberantas kemiskinan, dan prolingkungan. Untuk itu, perpajakan diharapkan bisa tumbuh semakin produktif dan bisa memberikan intensif untuk penciptaan lapangan pekerjaan.

Pemerintah menargetkan penerimaan perpajakan di 2012 sebesar Rp 1.019,3 triliun. Target tersebut memang bisa dibilang cukup realistis jika dilihat dari masih banyaknya masyarakat wajib pajak yang belum membayar pajak. Tetapi dalam beberapa tahun terakhir Direktorat Jenderal Pajak (Ditjen Pajak) selalu gagal mencapai target dalam APBN. Oleh sebab itu jika pemerintah ingin mengejar target tersebut, selain pembenahan di Ditjen Pajak maka pemerintah juga harus membuat terobosan yang benar-benar efektif, bukan terobosan yang berupa konsep. (Herdaru Purnomo, 2011)

Seperti kasus lain yang terjadi di KPP, dengan diadakannya kebijakan

perpajakan dari pemerintah sehingga membuat penerimaan menurun. Salah satunya

terjadi pada satu perusahaan kelapa sawit, sejak dahulu terhutang PPn atas

penjualannya sedangkan pada saat ini tidak terkena PPn dikarenankan adanya suatu

aturan. Sehingga hal ini menyebabkan penurunan penerimaan pajak khususnya dalam

Berdasarkan fenomena yang telah dipaparkan sebelumnya maka penulis tertarik untuk melakukan penelitian dengan mengambil judul “Perencanaan pajak dan Kebjakan Pajak berpengaruh terhadap Penerimaan Pajak”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka identifikasi masalah pada penelitian ini adalah :

1. Perencanaan pajak yang melanggar undang-undang perpajakan 2. Kebijakan pajak bertolak belakang dengan tujuan perpajakan 3. Penerimaan pajak pada tahun 2011 belum mencapai target 1.2.2 Rumusan Masalah

Dari latar belakang yang telah penulis uraikan sebelumnya diatas, penulis merumuskan beberapa permasalahan, sebagai berikut :

1. Bagaimana pelaksanaan perencanaan pajakpada KPP Kanwil Jabar 1 2. Bagaimana pelaksanaan kebijakan pajak pada KPP Kanwil Jabar 1 3. Bagaimana pelaksanaan penerimaan pajak pada KPP Kanwil Jabar 1

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Penelitian ini dimaksudkan untuk mengkaji kembali dan memahami lebih mendalam teori-teori dan asumsi-asumsi dalam data dan informasi yang diperoleh. Selain itu untuk mengetahui perencanaan pajak dan kebijakan pajak terhadap penerimaan pajakpada Kantor Pelayanan Pajak di Wilayah Kota Bandung.

1.3.2 Tujuan Penelitian

Dari paparan masalah yang telah disebut di atas. Penulis mempunyai tujuan, antara lain :

1. Untuk mengetahui pengaruh perencanaan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Kanwil Jabar 1

2. Untuk mengetahui pengaruh kebijakan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Kanwil Jabar 1

3. Untuk mengetahui besarnya pengaruh perencanaan pajak dan kebijakan pajak terhadap penerimaan pajakpada Kantor Pelayanan Pajak Kanwil Jabar

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Praktis

1.4.2 Kegunaan Akademis

1. Bagi pengembangan Ilmu Akuntansi

Diharapkan dapat memberikan informasi serta dapat dijadikan referensi mengenai Perencanaan Pajak dan Kebijakan Pajak berpengaruh terhadap Penerimaan Pajak.

2. Bagi Peneliti

Memberikan informasi yang berguna untuk pengembangan penelitian perpajakan terutama dalam hal peranan Perencanaan Pajak dan Kebijakan Pajak berpengaruh terhadap Penerimaan Pajak .

3. Bagi Peneliti Lain

Hasil penelitian diharapkan dapat memberikan tambahan pengetahuan, umunya mengenai perpajakan, khususnya mengenai Perencanaan Pajak dan Kebijakan pajak berpengaruh terhadap Penerimaan Pajak serta sebagai bahan referensi untuk penelitian dalam bidang yang sama.

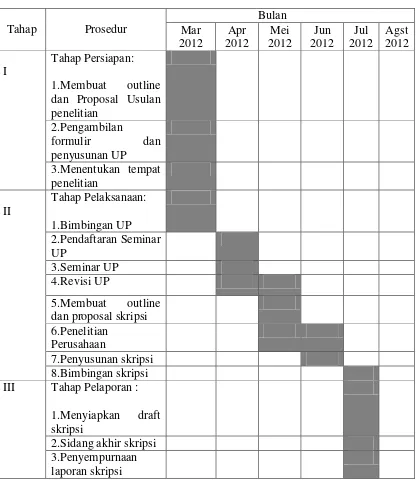

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Tabel 1.1

KPP Kanwil Jawa Barat 1

1.5.2 Waktu Penelitian

Penelitian dimulai pada bulan Mei sampai dengan Agustus 2012. Adapun tahapan-tahapan yang dilaksanakan dijelaskan dalam tabel dibawah ini:

Kantor Pajak Wilayah Kota Bandung 1 Kantor Pelayanan Pajak Tegalega

15 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Perencanaan Pajak (Tax Planning) 2.1.1.1 Pengertian Perencanaan Pajak

Perencanaan pajak merupakan langkah awal dalam manajemen pajak.

Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan

perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan

dilakukan. Pada umumnya penekanan perencanaan pajak (tax planning) adalah

untuk meminimumkan kewajiban pajak.

Perencanaan Pajak (Tax Planning) menurut Mohammad Zain (2005:43), adalah sebagai berikut:

“Perencanaan Pajak (Tax Planning) adalah proses mengorganisasi usaha wajib pajak atau sekelompok wajib pajak sedemikian rupa sehingga utang pajaknya, baik pajak penghasilan maupun pajak-pajak lainnya, berada dalam posisi yang paling minimal, sepanjang hal ini dimungkinkan baik oleh ketentuan peraturan perundang-undangan perpajakan maupun secara komersial”.

Adapun pengertian Perencanaan Pajak (Tax Planning) menurut Erly Suandy (2006:7), adalah sebagai berikut:

“Pajak tidak berarti sebagai upaya menghindari pajak, karena bila demikian jelas bertentangan dengan undang-undang perpajakan yang berlaku”

“Perencanaan pajak adalah analisis sistematis dari berbagai

pemilihan pajak yang berbeda, yang bertujuan meminimalkan kewajiban dalam tahun berjalan untuk periode yang akan datang”. Berdasarkan definisi tentang tax planning dari kedua pengertian di atas dapat disimpulkan bahwa tax planning adalah upaya untuk mengatur pembayaran pajak atau meminimalkan kewajiban pajak dengan tidak melanggar

perundang-undangan yang berlaku, agar pajak yang dibayar tidak lebih dari jumlah yang

seharusnya.

Jika tujuan dari perencanaan pajak adalah untuk membuat agar beban pajak yang harus dibayar dapat ditekan serendah mungkin dengan memanfaatkan peraturan perpajakan yang ada. Akan tetapi menurut pembuat Undang-undang perencanaan pajak disini sama dengan penghindaran pajak (tax avoidance), karena secara hakikat ekonomis kedua-duanya adalah untuk memaksimalkan penghasilan setelah pajak, karena pajak merupakan unsur pengurang laba.

2.1.1.2 Jenis-jenis Perencanaan Pajak

Perencanaan pajak tidak hanya dilakukan di Indonesia saja, karena kadang-kadang perusahaan juga harus berhubungan dengan negara di luar Indonesia untuk menjalankan kegiatan perusahaanya. Untuk itu sebelum melakukan perencanaan pajak seorang perencana pajak harus mengetahui jenis-jenis perencanaan pajak terlebih dahulu.

Menurut Erly Suandy (2011:27), jenis-jenis perencanaan pajak dapat dibagi menjadi dua, yaitu:

2. Perencanaan pajak internasional (international tax planning)

Dari kedua jenis perencanaan pajak tersebut terdapat perbedaan yang melekat antara perencanaan pajak nasional dengan perencanaan pajak internasional, yaitu terletak pada peraturan pajak yang akan digunakan. Dalam perencanaan pajak nasional hanya memperhatikan undang-undang domestik, sedangkan perencanaan pajak internasional disamping undang-undang domestic juga harus memperhatikan perjanjian pajak dan undang-undang dari negara-negara yang terlibat.

2.1.1.3 Motivasi Dilakukannya Perencanaan Pajak

Sebelum perencanaan pajak dilakukan, tentunya ada beberapa hal yang memotivasi perusahaan untuk melakukan perencanaan pajak.

Menurut Erly Suandy (2011:11), motivasi yang mendasari dilakukannya suatu perencanaan pajak umumnya bersumber dari tiga unsur perpajakan, yaitu:

1.Kebijakan perpajakan (tax policy) 2.Undang-undang perpajakan (tax law)

3.Administrasi perpajakan (tax administration) Untuk lebih jelasnya dapat dilihat uraian dibawah ini:

1. Kebijakan Perpajakan (tax policy)

2. Undang-undang Perpajakan (tax law)

Kenyataan menunjukan bahwa dimana pun tidak ada undang-undang yang mengatur setiap permasalahan secara sempurna. Oleh karena itu, dalam pelaksanaanya selalu diikuti oleh ketentuan-ketentuan lain (Peraturan Pemerintah, Keputusan Presiden, Keputusan Menteri Keuangan, dan Keputusan Direktur Jenderal Pajak). Tidak jarang ketentuan pelaksanaan tersebut bertentangan dengan undang-undang itu sendiri karena disesuaikan dengan kepentingan pembuat kebijakan dalam mencapai tujuan lain yang ingin dicapainya. Akibatnya terbuka celah

(loopholes) bagi wajib pajak untuk menganalisis kesempatan tersebut dengan cermat untuk perencanaan pajak yang baik.

3. Administrasi Perpajakan (tax administration)

Secara umum motivasi dilakukannya perencanaan pajak adalah untuk memaksimalkan laba setelah pajak (after tax return) karena pajak ikut mempengaruhi pengambilan keputusan atas suatu tindakan dalam operasi perusahaan untuk melakukan investasi melalui analisis yang cermat dan pemanfaatan peluang atau kesempatan yang ada dalam ketentuan peraturan yang sengaja dibuat oleh pemerintah untuk memberikan perlakuan yang berbeda atas objek yang secara ekonomi hakikatnya sama (karena pemerintah mempunyai tujuan lain tertentu) dengan memanfaatkan:

Perbedaan perlakuan atas objek pajak sebagai dasar pengenaan

pajak (tax base)

Loopholes,shelters, dan havens

2.1.1.4 Tahapan Dalam Membuat Perencanaan Pajak

Untuk melakukan perencanaan pajak tentunya tidak bisa dilakukan dengan sembarangan, tetapi harus melalui tahapan-tahapan yang terperinci agar perencanaan pajak yang dilakukan dapat berhasil sesuai dengan yang diharapkan.

Adapun tahapan-tahapan dalam membuat perencanaan pajak menurut Erly Suandy (2011:13), adalah sebagai berikut:

1. Menganalisis informasi (basis data) yang ada.

2. Membuat satu model atau lebih rencana kemungkinan besarnya pajak.

3. Mengevaluasi pelaksanaan perencanaan pajak.

4. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak.

5. Memutakhirkan rencana pajak.

Untuk lebih jelasnya dapat dilihat uraian berikut ini: 1. Menganalisis informasi (basis data) yang ada

Tahap pertama dari proses pembuatan perencanaan pajak adalah menganalisis komponen yang berbeda atas pajak yang terlibat dalam suatu proyek dan menghitung seakurat mungkin beban pajak yang harus ditanggung.

a. Pemilihan bentuk transaksi yang akan dilakukan oleh perusahaan atau hubungan internasional.

b. Pemilihan negara asing sebagai tempat melakukan investasi atau menjadi residen dari negara tersebut.

c. Penggunaan satu atau lebih negara tambahan. 3. Mengevaluasi pelaksanaan perencanaan pajak

Perencanaan pajak sebagai suatu perencanaan yang merupakan bagian kecil dari seluruh perencanaan strategis perusahaan, oleh karena itu perlu dilakukan evaluasi untuk melihat sejauh mana hasil pelaksanaan suatu perencanaan pajak terhadap beban pajak yang harus dibayar oleh perusahaan. Beban pajak tersebut akan dihitung dengan menggunakan hipotesis sebagai berikut:

a. Bagaimana jika perencanaan pajak tidak dilaksanakan b. Bagaimana jika perencanaan pajak tersebut dilaksanakan

dan berhasil dengan baik

c. Bagaimana jika perencanaan pajak tersebut dilaksanakan tetapi gagal.

4. Mencari kelemahan dan kemudian memperbaiki kembali rencana pajak

5. Memutakhirkan rencana pajak

Dengan membiarkan perhatian terhadap perkembangan yang akan datang maupun situasi yang terjadi saat ini, seorang manajer akan mampu mengurangi akibat yang merugikan dari adanya perubahan, dan pada saat yang bersamaan mampu mengambil kesempatan untuk memperoleh manfaat yang potensial.

2.1.1.5 Aspek Formal dan Administratif Perencanaan Pajak

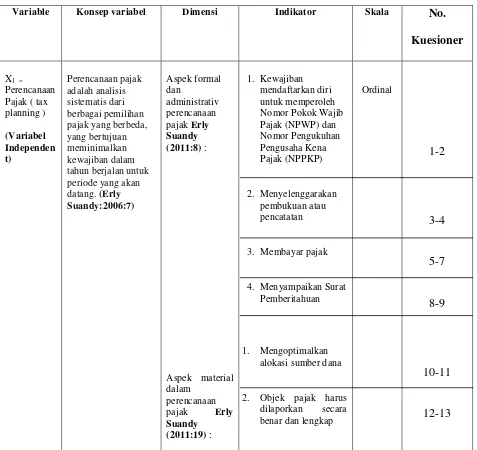

Menurut Erly Suandy (2011:8), aspek administratif dari kewajiban perpajakan meliputi kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dan Nomor Pengukuhan Pengusaha Kena Pajak (PKP), menyelenggarakan pembukuan atau pencatatan, membayar pajak, menyampaikan Surat Pemberitahuan (SPT), di samping memotong atau memungut pajak.

2.1.1.6 Aspek Material dalam Perencanaan Pajak

2.1.1.7 Dimensi dan Indikator Perencanaan Pajak

Aspek formal perencanaan pajak Erly Suandy (2011:8) :

1. Kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) dan Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP)

2. Menyelenggarakan pembukuan atau pencatatan

3. Mebayar pajak

4. Menyampaikan Surat Pemberitahuan

Untuk lebih jelasnya dapat dilihat uraian dibawah ini:

1. Kewajiban mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak (NPWP) atau Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP)

dikenakan pajak pertambahan nilai yang menyerahkan barang kena pajak / jasa kena pajak omsetnya di atas 1.800.000.000

2. Menyelenggarakan pembukuan atau pencatatan

Dalam dunia bisnis, setiap perusahaan membutuhkan system pencatatan yang mencatat dan merekam semua aktivitas perusahaan secara rapid dan teratur. Seperti halnya dunia bisnis, dunia pajak juga mengharuskan beberapa beberapa wajib pajak untuk melakukan system pencatatan suatu aktivitas bisnis. Dalam pajak pencatatan tersebut lebih dikenal dengan nama pembukuan. Pembukuan yang dicatat secara rapih dan teratur dapat menghasilkan informasi mengenai pajak yang terutang atas jumlah seluruh objek pajak pajak yang terutang atas jumlah seluruh objek pajak yang diterima, diperoleh, diserahkan dan dilakukan selama masa pajak (bulanan / tahunan) tertentu.

3. Membayar Pajak

Setelah Wajib Pajak memiliki NPWP, kewajiban yang harus dilaksanakan selanjutnya adalah membayar pajak sehubungan dengan Pajak Penghasilan (PPh), Pajak Pertambahan Nilai / Pajak Penjualan Atas Barang Mewah (PPN &PPnBM). Bagi Negara, pajak adalah salah satu sumber penerimaan penting yang akan digunakan untuk membiayai pengeluaran Negara, baik pengeluaran rutin maupun pengeluaran pembangunan.

Pengertian SPT dalam pasal 1 butir 11 UU KUP, Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan pembayaran pajak, obyek dan/ atau bukan obyek pajak, dan/ atau harta dan kewajiban sesuai dengan harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Aspek material dalam perencanaan pajak Erly Suandy (2011:19) : 1. Mengoptimalkan alokasi sumber dana

2. Objek pajak harus dilaporkan secara benar dan lengkap

2.1.2 Kebijakan Pajak (Tax Policy) 2.1.2.1 Pengertian Kebijakan Pajak

Kebijakan Pajak (Tax Policy) menurut Erly Suandy (2011:11), adalah sebagai berikut:

“Kebijakan pajak (Tax Policy) merupakan alternatif dari berbagai sasaran yang hendak dituju dalam sistem perpajakan. Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak”.

Adapun pengertian kebijakan Pajak (Tax Policy) menurut Siti Kurnia Rahayu (2010:90), adalah sebagai berikut:

“Kebijakan perpajakan adalah bagian yang tidak dapat dilepaskan dari kebijakan ekonomi atau kebijakan pendapatan Negara (fiscal policy). Kebijakan pajak merupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi”.

alternatif dari berbagai sasaran yang hendak dituju dalam bidang sosial dan ekonomi . Dari berbagai aspek kebijakan pajak, terdapat faktor-faktor yang mendorong dilakukannya suatu perencanaan pajak, diantaranya: jenis pajak yang akan dipungut, subjek pajak, objek pajak, tarif pajak, prosedur pembayaran pajak. Menurut Siti Kurnia Rahayu (2010:89), secara ilmiah kebijakan dapat diintisarikan bahwa kebijakan pajak terdiri dari unsur-unsur esensil yaitu, tujuan (goal), proposal (plans), program, keputusan, dan efek.

2.1.2.2Jenis Pajak yang Akan Dipungut

Menurut Erly Suandy (20011:11), sistem perpajakan modern ada

berbagai tipe pajak yang harus menjadi pertimbangan utama baik berupa pajak

langsung dan pajak tidak langsung dan cukai seperti :

a. Pajak Penghasilan Badan dan Orang Pribadi

b. Pajak atas keuntungan modal (capital gains)

c. Withholding tax atas gaji, dividen, sewa, bunga, royalti, dan lain-lain

d. Pajak atas impor, ekspor, serta bea masuk

e. Pajak atas undian/hadiah

f. Bea materai

g. Capital transfer taxes/transfer duites

h. Lisensi usaha dan pajak perdagangan lainnya

Terdapat berbagai kewajiban jenis pajak yang harus dibayar dimana

masing-masing jenis pajak tersebut mempunyai sifat perlakuan pajak

2.1.2.3Subjek Pajak

Menurut Erly Suandy (2011:11),Indonesia merupakan salah satu Negara

yang menganut sistem klasik di mana ada pemisahan antara badan usaha dengan

pribadi pemiliknya (pemegang saham) yang akan menimbulkan pajak ganda.

Adanya perbedaan perlakuan perpajakan atas pembayaran dividen badan

usaha kepada pemegang saham perorangan dan kepada pemegang saham

berbentuk badan usaha menyebabkan timbulnya usaha untuk merencanakan pajak

dengan baik agar beban pajak rendah sehingga sumber daya perusahaan bias

dimanfaatkan untuk tujuan yang lain. Pertimbangan untuk menunda pembayaran

dividen dengan cara meningkatkan jumlah laba yang ditahan (retained earnings)

bagi perusahaan yang juga akan menimbulkan penundaan pembayaran pajak.

2.1.2.4Objek Pajak

Menurut Erly Suandy (2011:12), adanya perlakuan perpajakan yang berbeda atas objek pajak yang secara ekonomis hakikatnya sama akan

menimbulkan usaha perencanaan pajak agar beban pajaknya rendah.

Karena objek pajak merupakan basis perhitungan (tax bases) besarnya

pajak, maka untuk optimalisasi alokasi sumber dana, manajemen akan

merencanakan pajak yang tidak lebih (karena bias mengurangi optimalisasi

alokasi sumber daya) dan tidak kurang (agar tidak harus membayar sanksi yang

2.1.2.5Tarif Pajak

Adanya penerapan scheduler taxation yang diterapkan di Indonesia

mengakibatkan seorang perencana pajak berusaha sedapat mungkin agar

dikenakan tarif yang paling rendah (low bracket).

Menurut Barry Bracewell dan Milnes (19980) yang dikutip dari Erly Suandy (2011 : 12), mengatakan:

“The heavier the burden, the stronger the motive, and the wider the

scope for tax avoidance, since the tax payer may avoid the higher rates

of tax while still remaining liable to the lower”.

Terjemahannya:

Semakin besar beban pajak, semakin kuat motif, dan semakin luas ruang

lingkup terjadinya pengihindaran pajak, karena Wajib Pajak dapat

menghindari tarif pajak yang lebih tinggi namun tetap terutang tarif pajak

yang lebih rendah.

2.1.2.6Dimensi dan Indikator Kebijakan Pajak

Menurut Siti Kurnia Rahayu (2010:8), indikator dari kebijakan pajak adalah:

1. tujuan (goal), 2. proposal (Plans), 3. program,

Untuk lebih jelasnya dapat dilihat uraian dibawah ini: 1. Tujuan (goal)

Menurut Moeheriono (2012:24), definisi dari tujuan adalah:

“Tujuan adalah sasaran yang lebih nyata daripada pernyataan

pelaksanaan misi”.

2. Proposal (Plans)

Menurut Fredrick Choi dan Gary K. Meek (2010:154) definisi proposal adalah:

“Proposal adalah mengidentifikasikan faktor-faktor yang relevan untuk masa depan”.

3. Program

Menurut Juni Pranoto dan Adam Ibrahim Indrawijaya (2011:16) definisi program adalah:

“Program merupakan bentuk nyata dan tindakan-tindakan tertentu yang

berkaitan langsung dengan pelaksanaan fungsi-fungsi lembaga yang dapat menghasilkan output lembaga”.

4. Keputusan

Menurut Ralph C. Davis (Hasan, 2004) definisi keputusan adalah: “Keputusan sebagai hasil pemecahan masalah yang dihadapinya dengan

tegas”.

5. Efek

“Efek adalah dampak saat produk disebarkan dan dipakai oleh

pengguna”.

2.1.3 Penerimaan Pajak (Tax Revenue)

2.1.3.1 Pengertian Penerimaan Pajak

Pembangunan yang sedang dilaksanakan oleh negara kita tidak terlepas dari peran aktif dari pajak, karena sektor pajak telah menjadi penerimaan bagi negara yang cukup kompeten. Penerimaan atau pendapatan adalah suatu hasil yang ingin dicapai oleh setiap perusahaan secara optimal.

Menurut Moh. Zain (2005) definisi Penerimaan pajak adalah sebagai berikut:

“Penerimaan pajak merupakan gambaran partisispasi masyarakat dalam pembiayaan penyelenggaraan pemerintah dan pembangunan Negara .apabila kontribusi penerimaan pajak semakin besar terhadap pembangunan, hal tersebut berarti bahwa pajak yang telah dipungut dari masyarakat akan dikembalikan secara tidak langsung kepada masyarakat dalam bentuk penyediaan sarana dan prasaran publik, menyediakan lapangan kerja, memberikan rasa aman dan nyaman”. Sedangkan menurut Suryadi (2006:105), mengatakan:

“Penerimaan pajak merupakan sumber pembiayaan negara yang

dominan baik untuk belanja rutin maupun pembangunan.”

Dari pengertian diatas dapat disimpulkan bahwa penerimaan dapat menjadi sumber pembiayaan pembangunan untuk menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien.

2.1.3.2 Indikator Penerimaan Pajak

1. Pajak Penghasilan 2. Pajak Pertambahan Nilai 3. Pajak Bumi dan Bangunan

Untuk lebih jelasnya dapat dilihat uraian berikut ini:

1. Pajak Penghasilan (PPh) adalah pajak yang dikenakan terhadap Subyek Pajak atas Penghasilan yang diterima atau diperolehnya dalam tahun pajak.

2. Pajak Pertambahan Nilai (PPN) adalah pajak yang dikenakan atas setiap pertambahan nilai dari barang atau jasa dalam peredarannya dari produsen ke konsumen.

3. Pajak bumi dan bangunan (PBB) adalah pajak yang dipungut atas tanah dan bangunan karena adanya keuntungan dan/atau kedudukan sosial ekonomi yang lebih baik bagi orang atau badan yang mempunyai suatu hak atasnya atau memperoleh manfaat dari padanya.

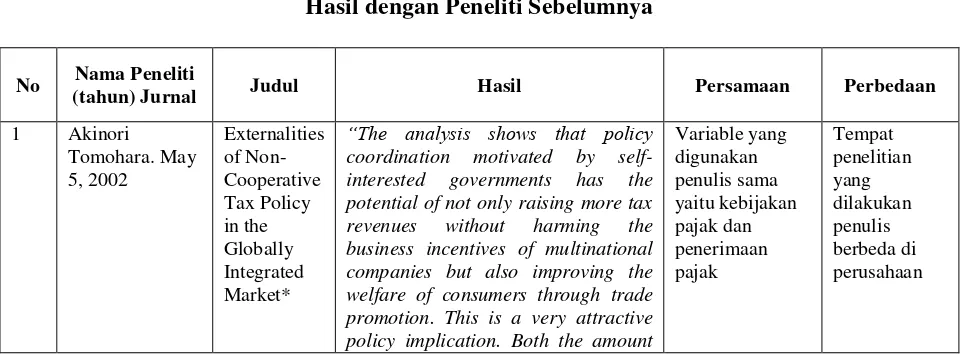

2.1.4 Hasil Penelitian Sebelumnya

Tabel 2.1

Hasil dengan Peneliti Sebelumnya

No Nama Peneliti

(tahun) Jurnal Judul Hasil Persamaan Perbedaan

1 Akinori

coordination motivated by self-interested governments has the potential of not only raising more tax revenues without harming the business incentives of multinational companies but also improving the welfare of consumers through trade promotion. This is a very attractive policy implication. Both the amount

of tax revenue and the volume of trade are often the main concerns of governments. I show that cooperative tax policy with self-interested governments has the potential for increasing not only the levels of tax revenues and corporate profits but also the volume of trade through a more efficient allocation of tax

burden”.

(Dapat disimpulkan bahwa kebijakan pajak memiliki potensi untuk meningkatkan tidak hanya tingkat penerimaan pajak dan keuntungan perusahaan tetapi juga volume perdagangan melalui alokasi yang lebih efisien dari beban pajak)

2 S. O. designing certain selected major taxes, This paper will cover the theory of fiscal responsibilities underwhich the government uses its revenue and expenditure programs to produce desirable effects on national income, production and practice of public finance. In most of the emerging or developing countries one of the factors lacking the economic growth is lacking of revenue to finance the economic development. Highlighting tax revenue profile and composition; and discussing major problems that could prevent by implementing an effective tax polices

in those countries”.

arecestimated using a simultaneous equation model and a twelve-year panel for U.S. states. The results confirm that the advent and growth of LLCs have been important causes of thecdecline in corporate tax revenues. In addition, changes in the federal corporate tax base,cthe propensity of states to grant tax incentives, and the failure of states to require combined reporting have been significant factors in falling corporate tax differences significantly diminishes state corporate income tax bases in

These findings could provide suggestions to tax authorities to undertake tax auditing and investigation to trace illegal tax planning activities. Since this study found that the sampled companies were involved in aggressive tax planning, thus future research should investigate the tax planning strategies undertake by companies , as well as the

relationship between ETRs and corporate governance. performance of corporate income taxes and ways to restructure them. It is interesting that corporate taxes receive so much attention in state capitols, industry location decisions and the media given the relatively

In most of the emerging or developing countries one of the factors lacking the economic growth is lacking of revenue to finance the economic development. Highlighting tax revenue profile and composition; and discussing major problems that could prevent by implementing an effective tax polices in those countries.

ty: A Study Of East And West African States

(Dapat disimpulkan sebagian besar muncul atau berkembang negara salah satu faktor yang tidak memiliki pertumbuhan ekonomi yang kurang dari pendapatan untuk membiayai ekonomi

pembangunan. pajak pendapatan membahas masalah utama yang bisa mencegah dengan menerapkan kebijakan pajak yang berlaku di

dinaikkannya tingkat pajak ekspor 5% hingga 15%

pajak merupakan salah satu unsur penting dalam menunjang keberhasilan

pembangunan suatu Negara. Oleh karena itu hal yang paling utama untuk

meningkatkan kesejahteraan dan kemakmuran seluruh rakyat Inodensia adalah

dengan adanya patisipasi rakyat dalam membayar pajak.

Menurut Prof. Dr. H. Rochmat Soemitro SH (2005: 10), bahwa:

Untuk Negara pajak adalah saah satu penerimaan penting yang berfungsi

untuk membiayai pengeluaran-pengeluaran Negara. Sedangkan bagi perusahaan,

umunya pengusaha mengidentikan pembayaran pajak sebagai beban sehingga

akan berusaha meminimalkan beban tersebut guna mengoptimalkan laba. Dalam

rangka meningkatkan efisiensi dan daya saing perusahaan harus menekan biaya

seoptimal mungkin.

Untuk meminimalkan kewajiban pajak dapat dilakukan dengan berbagai

cara, baik yang masih memenuhi ketentuan perpajakan (lawful) maupun yang

melanggar peraturan perpajakan (unlawful). Upaya dalam melakukan

penghematan pajak secara legal dapat dilakukan melalui perencanaan pajak.

Menurut Nur Hidayat (2005:1) mendefinisikan bahwa:

“Perencanaan Pajak adalah upaya menekan jumlah kewajiban pajak

dengan cara legal.”

Perencanaan pajak merupakan langkah awal dalam manajemen pajak.

Pada tahap ini dilakukan pengumpulan dan penelitian terhadap peraturan

perpajakan agar dapat diseleksi jenis tindakan penghematan pajak yang akan

dilakukan. Upaya dalam melakukan penghematan pajak secara legal dapat

dilakukan melalui manajemen pajak. Namun perlu diingat bahwa legalitas

manajemen pajak tergantung dari instrument yg dipakai. Legalitas baru dapat

Menurut Sophar Lumbantoruan, 1996 yang dikutip dari Erly Suandy, 2011 dalam bukunya Perencanaan Pajak, mendefinisikan:

“Manajemen pajak adalah saran untuk memenuhi kewajiban perpajakan dengan benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk memperoleh laba dan likuiditas yang diharapkan”.

Menurut Erly Suandy (2011:6), menyatakan tujuan dari manajemen pajak adalah untuk menerapkan peraturan perpajakan secara benar, dan usaha efisiensi

untuk mencapai laba dan likuiditas yang seharusnya. Tujuan manajemen paja

dapat dicapai melalui fungsi-fungsi manajemen pajak terdiri atas perencanaan

pajak (tax planning), pelaksanaan kewajiban perpajakn (tax implementation), dan

pengendalian pajak (tax control).

Motivasi yang mendasari dilakukannya perencanaan pajak umumnya

bersumber dari tiga unsur, yaitu:

1. Kebijakan perpajakan (tax policy)

2. Undang-undang perpajakan (tax law)

3. Administrasi perpajakan (tax administration)

Menurut Mansyuri (1999: 1), menyatakan:

Kebijakan fiskal merupakan salah satu instrument yang dapat digunakan

oleh pemerintah untuk mempengaruhi perekonomian suatu Negara melalui aspek

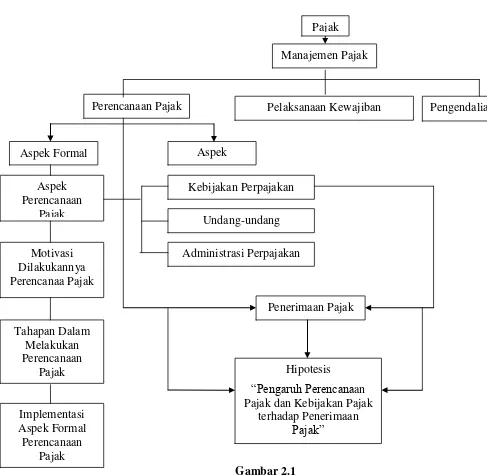

Gambar 2.1 Skema Kerangka Pemikiran

2.2.1 Hubungan Perencanaan Pajak terhadap Penerimaan Pajak

Umunya perencanaan pajak merujuk pada proses merekayasa usaha dan transaksi Wajib Pajak supaya utang pajak berada dalam jumlah yang minimal tetapi masih dalam bingkai peraturan perpajakan. Perencanaan pajak juga dapat berkonotasi positif sebagai perencanaan pemenuhan kewajiban perpajakan secara

Manajemen Pajak

Perencanaan Pajak Pelaksanaan Kewajiban Pengendalian Pajak

Aspek Formal Aspek

Aspek Perencanaan

Pajak

Motivasi Dilakukannya Perencanaa Pajak

Tahapan Dalam Melakukan Perencanaan

Pajak

Implementasi Aspek Formal

Perencanaan Pajak

Kebijakan Perpajakan

Undang-undang

Administrasi Perpajakan

Penerimaan Pajak

Hipotesis

“Pengaruh Perencanaan Pajak dan Kebijakan Pajak

terhadap Penerimaan Pajak”

lengkap, benar, dan tepat waktu sehingga dapat menghindari pemborosan sumber daya, sedangkan berkonotasi negativ dalam perencanaan pajak salah satunya akan menyebabkan penerimaan pajak negara akan menurun. ( Erly Suandy, 2011)

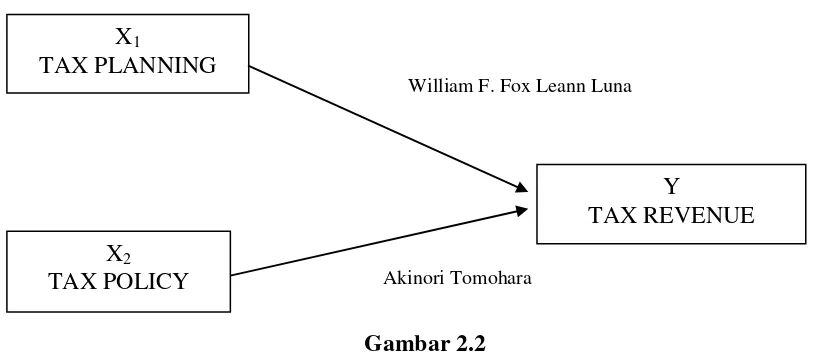

Berdasarkan penelitian William F. Fox Leann Luna, menyatakan bahwa: “The effects arecestimated using a simultaneous equation model and a twelve-year panel for U.S. states. The results confirm that the advent and growth of LLCs have been important causes of thecdecline in corporate tax revenues. In addition, changes in the federal corporate tax base,cthe propensity of states to grant tax incentives, and the failure of states to require combined reporting have been significant factors in falling corporate tax revenues”.

Berdasarkan pernyataan diatas dapat disimpulkan dengan dilakukannya perencanaan pajak maka akan mempengaruhi tingkat penerimaan pajak menurun, karena perencanaan pajak proses merekayasa untuk meminimumkan kewajiban pajak.

2.2.2 Hubungan Kebijakan Pajak terhadap Penerimaan Pajak

Pajak juga bersifat dinamik dan mengikuti perekembangan kehidupan

sosial dan ekonomi negara serta masyarakat. Tuntutan akan peningkatan

penerimaan, perbaikan-perbaikan dan perubahan mendasar dalam segala aspek

perpajakan menjadi alasan dilakukannya reformasi perpajakan dari waktu ke

waktu, yang berupa penyempurnaan terhadap kebijakan perpajakan, agar basis

pajak dapat semakin diperluas, sehingga potensi penerimaan pajak tersedia dapat

dipungut secara optimal dengan menjunjung asas keadilan sosial dan memberikan

pelayanan prima kepada Wajib Pajak.

Menurut Timbul H. Simanjuntak dan Imam Mukhlis (2012:48),

“Kebijakan fiskal merupakan salah satu instrument yang dapat digunakan oleh pemerintah untuk mempengaruhi perekonomian suatu Negara melalui aspek penerimaan dan pengeluaran dalam anggaran Negara”.

Berdasarkan penelitian Akinori Tomohara, menyatakan bahwa:

“The analysis shows that policy coordination motivated by self-interested governments has the potential of not only raising more tax revenues without harming the business incentives of multinational companies but also improving the welfare of consumers through trade promotion. This is a very attractive policy implication. Both the amount of tax revenue and the volume of trade are often the main concerns of governments. I show that cooperative tax policy with self-interested governments has the potential for increasing not only the levels of tax revenues and corporate profits but also the volume of trade through a more efficient allocation

of tax burden”.

Berdasarkan pernyataan diatas dapat disimpulkan bahwa dengan adanya kebijakan pajak dapat mempengaruhi tingkat penerimaan pajak meningkat, jika tepat pada sasaran.

2.2.3 Perencanaan Pajak dan Kebijakan Perpajakan berpengaruh terhadap Penerimaan Pajak

Berdasarkan penelitian William F. Fox Leann Luna, menyatakan bahwa:

“The effective state corporate tax rate fell significantly during the past fifteen years despite the very robust growth in corporate book profits. This article examines the causes of the decline with a focus on the effects of the relatively new option of forming limited liability companies (LLCs), state tax policy, and changes in the federal base. The effects arecestimated using a simultaneous equation model and a twelve-year panel for U.S. states. The results confirm that the advent and growth of LLCs have been important causes of thecdecline in corporate tax revenues. In addition, changes in the federal corporate tax base,cthe propensity of states to grant tax incentives, and the failure of states to require combined reporting have been significant factors in falling corporate tax revenues.”.

“The analysis shows that policy coordination motivated by self-interested governments has the potential of not only raising more tax revenues without harming the business incentives of multinational companies but also improving the welfare of consumers through trade promotion. This is a very attractive policy implication. Both the amount of tax revenue and the volume of trade are often the main concerns of governments. I show that cooperative tax policy with self-interested governments has the potential for increasing not only the levels of tax revenues and corporate profits but also the volume of trade through a more efficient allocation

of tax burden”.

Dari pernyataan kedua peneliti tersebut dapat disimpulkan bahwa

penerimaan pajak dapat dipengaruhi oleh perencanaan pajak dan kebijakan pajak.

Umunya perencanaan pajak merujuk pada proses merekayasa usaha dan transaksi Wajib Pajak supaya utang pajak berada dalam jumlah yang minimal tetapi masih dalam bingkai peraturan perpajakan. Namun perencanaan pajak juga dapat berkonotasi positif sebagai perencanaan pemenuhan kewajiban perpajakan secara lengkap, benar, dan tepat waktu sehingga dapat menghindari pemborosan sumber daya. ( Erly Suandy, 2011)

Gambar 2.2 Paradigma Penelitian X1

TAX PLANNING

William F. Fox Leann Luna

Akinori Tomohara X2

TAX POLICY

Y

2.3 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, di mana rumusan masalah penelitian telah dinyatakan dalam bentuk

kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan batu

didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data.

Menurut Jonathan Sarwono (2006:26), pengertian hipotesis adalah:

“Hipotesis merupakan jawaban sementara dari perolehan yang kita

teliti.”

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa hipotesis

penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap

masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji

secara empiris.

Berdasarkan kerangka pemikiran tersebut diatas, maka peneliti

mengajukan hipotesis yang akan diuji kebenarannya melalui penelitian ini adalah

“Perencanaan Pajak dan Kebijakan Pajak berpengaruh terhadap

42 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapakan suatu data sesuai dengan pengertian objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati (2010:29) menerangkan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu”.

Dari penjelesan diatas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu. Objek penelitian yang akan diteliti dalam penelitian ini adalah adalah Perencanaan Pajak dan Kebijakan Pajak berpengaruh terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak di Kanwil Jabar 1.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Pengertian dari Metode Penelitian adalah sebagai berikut:

“Metode penelitian adalah suatu metode yang digunakan untuk mengambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk memberikan kesimpulan yang kuat”.

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu (Umi Narimawati, 2010:29). Metode penelitian yang akan digunakan oleh penulis adalah metode deskriptif dan metode verivikatif.

Menurut Sugiyono (2005:21), menyatakan:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.

Sedangkan metode verifikatif menurut Mashuri (2008:45), menyatakan bahwa: “ Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

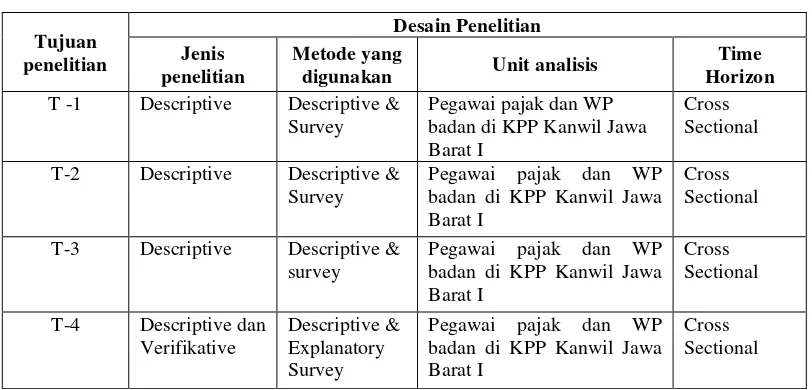

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perancangan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis. Desain penelitian menurut Sugiyono (2009:50) menjelaskan proses penelitian dapat disimpulkan seperti teori sebagai berikut:

“Proses penelitian meliputi:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian

7. Kesimpulan.”

Dari definisi di atas maka dapat dikatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

X2) sebagai variabel bebas terhadap Penerimaan Pajak (variabel Y) sebagai variabel terikat.

2. Perumusan Masalah.

a. Bagaimana pelaksanaan perencanaan pajak di KPP Kanwil Jabar 1 ? b. Bagaimana pelaksanaan kebijakan pajak pada KPP Kanwil Jabar 1 ? c. Bagaimana pelaksanaan penerimaan pajak pada KPP Kanwil Jabar 1 ? d. Seberapa besar pengaruh pengaruh perencanaan pajak dan kebijakan pajak

terhadap penerimaan pajak pada KPP Kanwil Jabar 1 ?

3. Memilih prosedur dan teknik yang digunakan. 4. Menyusun alat serta teknik pengumpulan data-data.

Tabel 3.1

digunakan Unit analisis

Time Horizon

T -1 Descriptive Descriptive & Survey

Pegawai pajak dan WP badan di KPP Kanwil Jawa Barat I

Cross Sectional T-2 Descriptive Descriptive &

Survey T-3 Descriptive Descriptive &

survey T-4 Descriptive dan

Verifikative

Sebelum mengadakan penilaian dalam penelitian, penulis harus menentukan operasional variabel, hal ini dimaksudkan agar dapat mempermudah dalam melakukan penelitian.

Umi Narimawati (2007:61) menyatakan bahwa operasionalisasi variabel adalah proses penguraian variabel penelitian kedalam sub variabel, dimensi, indikator sub variabel dan pengukuran. Adapun syarat penguraian operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing variabel sudah jelas, apabila belum jelas secara konseptual maka perlu dilakukan analisis faktor.

Seperti yang telah diuraikan diatas, terdapat tiga variabel yang akan dijadikan bahan penelitian yaitu:

Variabel independen adalah variabel yang tidak terikat oleh faktor-faktor lain, tetapi mempunyai peranan terhadap variabel lain. Terdapat dua variabel

independent yang diteliti dalam penelitian ini yang pertama (X1) adalah Perencanaan Pajak dan kedua (X2) adalah Kebijakan Pajak. Varibel ini akan diukur melalui observasi langsung menggunakan kuesioner atau daftar pertanyaan terstruktur yang disebarkan kepada bagian yang terkait. Sedangkan pengukuran variabel idependen dilakukan dengan menilai semua syarat pelaksanaan pengawasan pajak yang memadai sebagai indikatornya.

2. Variabel Dependen (Dependent Variable)

Variabel dependen adalah variabel yang tidak bebas yang artinya variabel tersebut merupakan sesuatu yang dipengaruhi atau yang dihasilkan oleh variabel independen. Variabel dependent dari penelitian ini adalah Penerimaan Pajak (Y).

Jenis skala pengukuran yang digunakan yaitu ordinal, dimana oleh Riduwan (2010 : 31) dikemukakan bahwa :

”Skala Ordinal adalah skala yang didasarkan pada rangking, diurutkan

dari jenjang yang lebih tinggi sampai jenjang yang terendah atau sebaliknya”.

Dalam operasionalisasi variabel ini dua variabel diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe skala likert. Skala likert menurut Sugiyono (2006:86) adalah sebagai berikut :

“Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial”.

Skala dimulai dari angka 1 sampai dengan 5, yang menunjukkan tingkat sikap dan pendapat responden. Angka 1 menunjukkan nilai ukur sebesar 1, dan selanjutnya sampai dengan angka 5 menunjukkan nilai ukur sebesar 5.

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah sumber data primer dan sumber data sekunder.

1. Data primer

mengetahui tanggapan tentang penelitian yang akan diteliti. Selain itu data primer juga meliputi dokumen-dokumen perusahaan berupa sejarah perkembangan perusahaan, struktur organisasi, dan data-data statistik mengenai jumlah pegawai dan lain-lain yang berhubungan dengan penelitian ini. Seperti yang diungkapkan oleh Sugiyono (2009:137) berikut ini :

“Sumber primer adalah sumber data yang langsung memberikan

data kepada pengumpul data.”

Data primer dalam penelitian ini yaitu berupa kuesioner yang akan dibagikan kepada WP badan dan pegawai KPP, untuk menjawab 2 variabel yaitu perencanaan pajak dan kebijakan pajak.

2. Data sekunder

Data sekunder adalah data yang diperlukan untuk mendukung hasil penelitian yang berasal dari literatur, artikel, dan berbagai sumber lain yang berhubungan dengan masalah penelitian. Menurut Sugiyono (2009:137) sumber sekunder yaitu :

3.2.3.2 Teknik Penentuan Data

Adapun teknik penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri adalah sebagai berikut:

1. Populasi

Menurut Sugiyono (2010:80), mengemukakan mengenai populasi yaitu: “Populasi adalah wilayah generalisasi yang terdiri atas objek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian di tarik kesimpulan”. Berdasarkan pengertian diatas, populasi merupakan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian, maka yang menjadi populasi sasaran dalam penelitian ini adalah 10 KPP yang terdaftar di Kanwil Jabar 1. Dibawah ini peneliti jelaskan jumlah unit analisis berupa jumlah responden:

NO 1 KPP Pratama Bandung

Tegalega

10 10 1 thn

2 KPP Pratama Bandung Majalaya

10 10 1 thn

3 KPP Pratama Bandung Karees

10 10 1 thn

4 KPP Pratama Bandung Cicadas

5 KPP Pratama Bandung Sumedang

10 10 1 thn

6 KPP Pratama Bandung Soreang

10 10 1 thn

7 KPP Pratama Bandung Cibeunying

10 10 1 thn

8 KPP Pratama Bandung Bojonegara

10 10 1 thn

9 KPP Pratama Bandung Cimahi

10 10 1 thn

10 KPP Madya Bandung 10 10 1 thn

N = 100 100 10 thn

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Sugiyono (2008:115) menyatakan bahwa sampel yaitu:

“Bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

N

e : Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel dalam penelitian ini di ambil nilai e = 0.1 (10%)

N = 100

Berdasarkan perhitungan diatas maka penulis menetapkan anggota sampel yang digunakan dalam metode penelitian ini adalah 50 sampel.