1

PERENCANAAN BISNIS PENGOLAHAN LIMBAH

BAGLOG

MENJADI PUPUK ORGANIK DI UD RAGHEED PANGESTU

MUSHROOM CULTIVATION

KABUPATEN BOGOR

IKRAR BEY KHUBAIB

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

3

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Perncanaan Bisnis Pengolahan Limbah Baglog Menjadi Pupuk Organik di UD Ragheed Pangestu

Mushroom Cultivation Kabupaten Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Januari 2016

Ikrar Bey Khubaib

5

ABSTRAK

IKRAR BEY KHUBAIB. Perencanaan Bisnis Pengolahan Limbah Baglog Menjadi Pupuk Organik di UD Ragheed Pangestu Mushroom Cultivation Kabupaten Bogor. Dibimbing oleh LUKMAN M. BAGA.

Saat ini belum ada penanganan khusus yang dilakukan oleh UD Ragheed Pangestu Mushroom Cultivation Kabupaten Bogor terhadap limbah baglog yang dihasilkan. Limbah baglog yang dihasilkan hanya dibiarkan menumpuk tanpa ada pengolahan lebih lanjut. Oleh karena itu, penelitian ini bertujuan untuk mengkaji perencanaan bisnis pengolahan limbah baglog jamur tiram putih menjadi pupuk organik. Metode analisis yang digunakan dalam penelitian ini adalah cashflow, analisis laporan laba rugi, dan analisis kriteria investasi. Hasil penelitian menunjukkan bisnis ini prospektif karena dilihat dari aspek non finansial berupa rencana pemasaran, rencana produksi, dan rencana manajemen. Selain itu dapat dilihat pada aspek finansial dan kriteria investasi meliputi nilai NPV, IRR, Net B/C, dan payback periode yangmenunjukkan layak.

Kata kunci: cashflow, limbah baglog, perencanaan bisnis

ABSTRACT

IKRAR BEY KHUBAIB business plan of Baglog waste processing into an organic fertilizer in the business unit Ragheed Pangestu Mushroom Cultivation Bogor Regency. Supervised by LUKMAN M. BAGA

Currently there is no a special handling that carried out by the Business Unit Ragheed Pangestu Mushroom Cultivation Bogor Regency about baglog that they produce. Baglog as produced only left pile up without any further processing. Therefore, this research has a purpose to investigate baglog business plan into an organic fertilizer. Analysis method that used in these research is cashflow, income report analysis, and analysis of investment criteria. Based on the research result of this business plan is refer to be prospective as seen from the non-financial aspects such as marketing plans, production plans, and management plans. Moreover can be seen from the financial aspects and investment criteria including the value of NPV, IRR, Net B/C, and payback period that stated feasible.

7

PERENCANAAN BISNIS PENGOLAHAN LIMBAH

BAGLOG

MENJADI PUPUK ORGANIK DI UD RAGHEED PANGESTU

MUSHROOM CULTIVATION

KABUPATEN BOGOR

IKRAR BEY KHUBAIB

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

11

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga penulis dapat menyelesaikan karya ilmiah ini dengan baik. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni 2015 sampai dengan bulan Agustus 2015 adalah rencana bisnis yang berjudul “Perencanaan Bisnis Pengolahan Limbah Baglog Menjadi Pupuk Organik di UD Ragheed Pangestu

Mushroom Cultivation”.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Lukman M. Baga, MAEc selaku dosen pembimbing dan Bapak Aep dari UD Ragheed Pangestu Mushroom Cultivation sebagai manajer umum. Penghargaan juga penulis sampaikan kepada Bapak Bambang Murtejo serta seluruh karyawan perusahaan, dan masyarakat Desa Jambuluwuk yang telah membantu selama pengumpulan data. Ungkapan terima kasih penulis sampaikan kepada ayah, ibu, dan adik-adik tercinta yang telah memberikan doa dan dukungannya serta Ferdiansyah Dwi Sastra yang telah banyak membantu dalam penyusunan karya ilmiah ini.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, Januari 2016

i

DAFTAR ISI

DAFTAR GAMBAR iii

DAFTAR LAMPIRAN iii

PENDAHULUAN 1

Latar belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Perencanaan Bisnis 3

TINJAUAN PUSTAKA 3

Limbah baglog jamur tiram putih 3

Pupuk Organik 4

Penelitian Terdahulu 7

Kerangka Pemikiran Teoritis 7

Kerangka Pemikiran Operasional 14

METODE PENELITIAN 15

Lokasi dan Waktu Penelitian 15

Jenis dan Sumber Data 15

Metode Pengumpulan Data 16

Analisis Data 16

GAMBARAN UMUM PRUSAHAAN 19

Sejarah dan Perkembangan Perusahaan 19

Organisasi dan Manajemen Perusahaan 19

RENCANA BISNIS 21

Rencana Produk 21

Strategi dan Rencana Pemasaran 22

Strategi Pemasaran 23

Rencana Operasional (Produksi) 23

Rencana Manajemen 30

Rencana Keuangan 32

Prospek Rencana Bisnis Pupuk Organik 42

SIMPULAN DAN SARAN 43

Simpulan 43

Saran 43

DAFTAR PUSTAKA 43

ii

DAFTAR TABEL

Tabel 1 Potensi kebutuhan pupuk di Jawa Barat tahun 2011 2 Tabel 2 Sumber bahan dan bentuk pupuk organik yang umum digunakan di

Indonesia 4

Tabel 3 Keunggulan pupuk organik dengan pupuk anorganik 5 Tabel 4 Kandungan rata rata hara pupuk organik (pupuk kompos) 6 Tabel 5 Kandungan unsur hara, tingkat keasaman dan rasio C/N dari limbah

baglog jamur tiram putih setelah pengomposan. 6 Tabel 6 Komposisi bahan baku dalam 30 kilogram pupuk organik 21 Tabel 7 Limbah baglog yang dihasilkan oleh perusahaan dan 22 mitra

setiap dua minggu 24

Tabel 8 Jumlah limbah baglog murni dari perusahaan dan 22 mitra yang telah

disortir setiap dua minggu 25

Tabel 9 Rincian input dan output satu siklus produksi pupuk organik pada UD Ragheed Pangestu Mushroom Cultivation 25 Tabel 10 Rencana produksi pupuk organik selama lima tahun 26 Tabel 11 Jumlah limbah plastik dari limbah baglog 29

Tabel 12 Jumlah limbah plastik dari botol EM-4 30

Tabel 13 Rincian rencana biaya investasi unit bisnis pengolahan limbah baglog

menjadi pupuk organik pada UD Ragheed Pangestu Mushroom

Cultivation 33

Tabel 14 Rincian rencana biaya tetap unit bisnis pengolahan limbah baglog

menjadi pupuk organik tahun pertama pada UD Ragheed Pangestu

Mushroom Cultivation 35

Tabel 15 Rincian rencana biaya tetap unit bisnis pengolahan limbah baglog

menjadi pupuk organik tahun kedua sampai kelima UD Ragheed

Pangestu Mushroom Cultivation 36

Tabel 16 Rincian rencana biaya variabel unit bisnis pengolahan limbah baglog

menjadi pupuk organik tahun pertama pada UD Ragheed Pangestu

Mushroom Cultivation 36

Tabel 17 Rincian rencana biaya variabel unit bisnis pengolahan limbah baglog

menjadi pupuk organik tahun kedua sampai kelima UD Ragheed

Pangestu Mushroom Cultivation 37

Tabel 18 Rencana penerimaan pupuk organik selama lima tahun pada UD

Ragheed Pangestu Mushroom Cultivation 38

Tabel 19 Rencana penerimaan penjualan limbah plastik dari limbah baglog pada

UD Ragheed Pangestu Mushroom Cultivation 38

Tabel 20 Rencana penerimaan penjualan limbah plastik dari botol EM-4 pada UD

Ragheed Pangestu Mushroom Cultivation 39

Tabel 21 Rincian arus kas masuk pengolahan limbah baglog menjadi pupuk organik pada UD Ragheed Pangestu Mushroom Cultivation 39

Tabel 22 Modal awal usaha 40

Tabel 23 Hasil analisis kriteria investasi pada UD Ragheed Pangestu Mushroom

iii

DAFTAR GAMBAR

Gambar 1 Alur pemikiran kerangka operasional 15

Gambar 2 Struktur organisasi UD Ragheed Pangestu Mushroom

Cultivation 2015 20

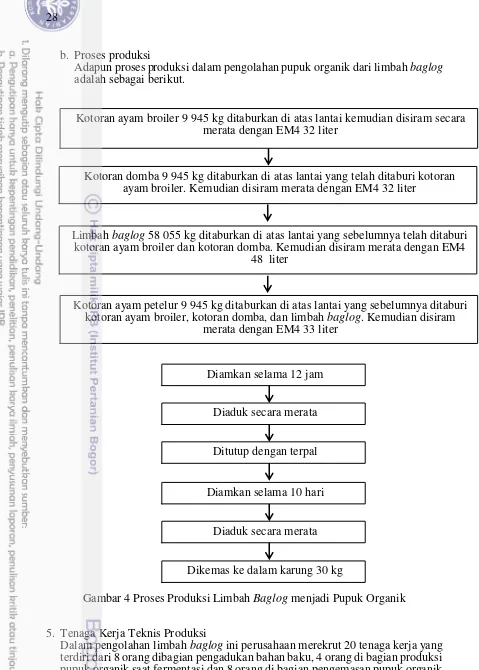

Gambar 3 Desain layout dan tata letak tempat produksi pupuk organik 27 Gambar 4 Proses Produksi Limbah Baglog menjadi Pupuk Organik 28 Gambar 5 Struktur organisasi perusahaan dalam memproduksi pupuk organik 31

DAFTAR LAMPIRAN

1 Analisis Laba Rugi 46

2 Cashflow 47

3 Siklus produksi 48

4 Dokumentasi 49

1

PENDAHULUAN

Latar belakang

Dinamika pemikiran pembangunan terbaru yang sekarang ini sedang berkembang dengan berorientasi pada tiga pilar terintegrasi yaitu ekosistem, ekonomi dan sosial merupakan konsep blue economy. Konsep blue economy telah diangkat dalam berbagai kerjasama internasional, seperti pada pertemuan tingkat Senior Officials Meeting (SOM) for the Asia Pacific Economic Cooperation (APEC). Konsep tersebut adalah konsep pengembangan sumber daya yang bertujuan pada tiga hal yaitu pertumbuhan, kesejahteraan masyarakat dan perbaikan lingkungan. Konsep

blue economy berlandaskan pada pengembangan ekonomi rakyat secara komprehensif guna mencapai pembangunan nasional secara berkelanjutan. Pembangunan berkelanjutan adalah pembangunan yang memenuhi kebutuhan masa kini tanpa mengurangi kemampuan generasi mendatang dalam memenuhi kebutuhan sendiri. Konsep pembangunan berkelanjutan dirancang agar tidak merusak sistem alam, seperti; atmosfer, air, tanah, dan makhluk hidup. Selain itu, mengurangi pencemaran dan kerusakan lingkungan, mengendalikan eksploitasi sumber daya alam, dan berkeadilan.

Konsep blue economy dapat memberikan manfaat lain seperti melipat gandakan pendapatan masyarakat dan perluasan lapangan kerja. Konsep blue economy akan mendorong pembangunan berkelanjutan dengan mengefisienkan sumber daya alam untuk menciptakan produk lain dengan konsep nir limbah (Zero Waste). Penanganan limbah biasanya membutuhkan biaya yang besar sehingga industri kecil maupun perusahaan terkadang mengabaikan bahayanya. Jumlah dan intensitas limbah yang muncul dapat ditanggulangi dengan menerapkan konsep nir limbah (Zero Waste) melalui optimalisasi pemanfaatan limbah yang dihasilkan pada saat proses produksi. Sulaeman (2008) menjelaskan bahwa penerapan konsep zero waste akan memberikan keuntungan bagi perusahaan dan mengurangi aktivitas penanganan limbah. Limbah dapat dijadikan sebagai bahan baku untuk produk lain, sehingga dapat dihasilkan lebih banyak produk dan menambah pendapatan.

Indonesia merupakan negara beriklim tropis yang memiliki peluang besar dalam pemanfaatan sumber daya alam yang melimpah untuk memajukan sektor pertanian. Sektor pertanian di Indonesia dalam arti luas dapat dibagi menjadi beberapa bagian seperti tanaman, peternakan, dan perikanan. Setiap sektor pertanian pasti melakukan kegiatan produksi yang akan menghasilkan limbah dengan jumlah besar dan instensitas yang tinggi. Limbah hasil produksi tersebut tentunya dapat ditaggulangi dengan konsep nir limbah (Zero Waste) seperti yang telah dijelaskan sebelumnya. Limbah dari sektor pertanian dapat dimanfaatkan untuk menjadi bahan baku berbagai produk lain salah satunya adalah pupuk.

2

Tabel 1 Potensi kebutuhan pupuk di Jawa Barat tahun 2011

Komoditas Kebutuhan

Sumber: Kementerian Perindustrian (2011) (diolah)

Tabel 1 menunjukkan kebutuhan pupuk di Jawa Barat pada tahun 2011. Kebutuhan pupuk organik yaitu sebesar 50.367 ton/tahun. Sementara pasokan yang dapat dipenuhi sebesar 10.570 ton/tahun. Maka kebutuhan yang belum terpenuhi sebesar 39.797 ton/tahun. Hal ini merupakan peluang bisnis bagi pengusaha atau perusahaan yang bergerak dalam bidang pertanian dan menghasilkan limbah pertanian juga. Hal ini disebabkan pupuk organik merupakan pupuk yang berasal dari sisa tanaman, hewan atau manusia seperti pupuk kandang, pupuk hijau, dan kompos yang berbentuk cair maupun padat.

Perumusan Masalah

Limbah baglog merupakan salah satu jenis limbah pertanian yang dihasilkan dari media tanam jamur tiram yang sudah tidak produktif.Limbah baglog ini banyak ditemui di daerah sentra produksi jamur tiram putih di Jawa Barat khususnya di Kabupaten Bogor. Salah satu perusahaan di Kabupaten Bogor yang bergerak dalam budidaya jamur tiram putih adalah UD Ragheed Pangestu Mushroom Cultivation. Perusahaan ini merupakan salah satu produsen jamur tiram putih terbesar di Kabupaten Bogor. Perusahaan ini menguasai teknik pembuatan PDA, bibit F0, F1, F2 dan baglog dengan kualitas baik. Setiap hari perusahaan ini memproduksi baglog

untuk memenuhi kebutuhan baglog 22 mitra yang bekerja sama. Selain itu baglog

yang diproduksi oleh perusahaan juga digunakan untuk memenuhi kebutuhan kumbung budi daya milik perusahaan. Masa produktif baglog tersebut adalah empat bulan, setelah empat bulan baglog tersebut menjadi limbah yang jika biarkan akan merusak dan mengotori lingkungan.

Saat ini belum ada penanganan khusus yang dilakukan oleh perusahaan terhadap limbah baglog yang dihasilkan. Limbah baglog yang dihasilkan hanya dibiarkan menumpuk tanpa ada pengolahan lebih lanjut. Oleh karena itu perlu adanya penanggulangan terhadap limbah baglog tersebut menjadi produk yang memiliki nilai jual, salah satunya mengolah limbah baglog tersebut menjadi pupuk organik. Untuk mengolah limbah baglog menjadi pupuk organik perlu mempersiapkan investasi yang cukup besar dari perusahaan.

Untuk membuka minat investasi yang lebih besar pada bisnis ini, dibutuhkan suatu rancangan bisnis yang dapat memberikan informasi tentang perencanaan bisnis pengolahan limbah baglog menjadi pupuk organik di UD Ragheed Pangestu

Mushroom Cultivation dan dapat memudahkan calon investor atau perusahan sendiri untuk menentukan perencanaan bisnis yang baik. Selain itu rancangan bisnis diharapkan dapat membantu pengambilan keputusan rencana bisnis yang cepat, tepat dan efisien.

Berdasarkan penjelasan di atas, masalah utama yang akan diteliti dalam penelitian ini adalah sebagai berikut:

3

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah ditentukan, adapun tujuan dari penelitian ini adalah:

1. Mengkaji perencanaan bisnis pengolahan limbah baglog jamur tiram putih menjadi pupuk organik pada UD Ragheed Pangestu Mushroom Cultivation.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak yang berkepentingan, seperti:

1. Bagi perusahaan, sebagai bahan petimbangan dalam merealisasikan pendirian unit bisnis baru.

2. Bagi penulis, untuk mengaplikasikan ilmu yang telah dipelajari serta sebagai sarana pembuatan rencana bisnis dalam pengembangan unit bisnis pengolahan limbah baglog menjadi pupuk organik

3. Bagi akademisi, sebagai informasi dan bahan pembanding untuk penelitian selanjutnya.

4. Bagi investor, sebagai acuan dalam proses pengembilan keputusan investasi untuk alokasi modal yang akan ditanamkan.

5. Lembaga keuangan dapat memanfaatkannya sebagai salah satu pertimbangan dalam meminjamkan dana bagi usaha

Ruang Lingkup Perencanaan Bisnis

Penelitian ini akan membahas mengenai rancangan bisnis pupuk organik dari limbah baglog jamur tiram putih pada UD Ragheed Pangestu Mushroom Cultivation. Perencanaan bisnis yang akan dilakukan berupa pengumpulan limbah baglog, pencampuran dengan bahan organik lain, pengomposan, dan pengemasan. Bentuk usaha yang dipilih pada perencanaan bisnis ini adalah unit bisnis baru yang nantinya dikelola secara professional oleh manajemen dari UD Ragheed Pangestu Mushroom Cultivation. Aspek perencanaan bisnis yang dianalisis terdiri dari aspek finansial dan aspek non finansial. Aspek finansial menganalisis tentang kriteria investasi dan proyeksi laba rugi. Sementara aspek non finansial terdiri dari pasar dan pemasaran, teknik dan teknologi, organisasi manajemen, dan sosial lingkungan.

TINJAUAN PUSTAKA

Limbah baglog jamur tiram putih

Baglog adalah istilah lain dari media tanam jamur putih. Ada dua macam

baglog yang berpotensi menjadi limbah, yaitu baglog tua dan baglog terkontaminasi.

Baglog tua berasal dari baglog yang sudah tidak produktif lagi atau sudah tidak dapat menghasilkan jamur. Sedangkan Baglog tua biasanya baglog yang telah berumur lebih dari empat bulan. Baglog terkontaminasi disebabkan sebelum baglog

ditumbuhi jamur tiram putih baglog telah ditumbuhi jamur lain, baglog mengalami masa inkubasi, yaitu masa penumbuhan mycellium hingga baglog full grown. Pada masa inkubasi terdapat baglog yang terkontaminasi jamur lain atau gagal tumbuh.

4

Pupuk Organik

Pupuk organik adalah nama kolektif untuk semua jenis bahan organik asal tanaman dan hewan yang dapat diubah menjadi hara bagi tanaman. Dalam Permentan No.2/Pert/Hk.060/2/2006, tentang pupuk organik dan pembenah tanah, dikemukakan bahwa pupuk organik adalah pupuk yang sebagian besar atau seluruhnya terdiri atas bahan organik yang berasal dari tanaman dan atau hewan yang telah melalui proses rekayasa, dapat berbentuk padat atau cair yang digunakan menyuplai bahan organik untuk memperbaiki sifat fisik, kimia, dan biologi tanah.

Pupuk organik dapat dibuat dari berbagai jenis bahan, antara lain sisa panen (jerami, brangkasan, tongkol jagung, bagas tebu, dan sabut kelapa), serbuk gergaji, kotoran hewan, limbah media jamur, limbah pasar, rumah tangga, dan pabrik, serta pupuk hijau. Oleh karena bahan dasar pembuatan pupuk organik sangat bervariasi, kualitas pupuk yang dihasilkannya beragam sesuai dengan kualitas bahan asal. Saat ini telah beredar berbagai jenis pupuk baru hasil rekayasa teknologi yang mutu dan kualitasnya sangat beragam dan belum teruji keefektifannya. Oleh karena itu pengguna perlu teliti dan hati-hati dalam memilih jenis pupuk yang akan dipakai sesuai dengan komoditas yang akan ditanam. Adapun sumber bahan dan bentuk pupuk organik yang umum digunakan di Indonesia seperti ditunjukkan pada Tabel 2. Tabel 2 Sumber bahan dan bentuk pupuk organik yang umum digunakan di

Indonesia

Sumber Asal bahan Bentuk

Pertanian Pangkasan tanaman legume Sisa hasil panen tanaman Non pertanian Limbah organik kota

Limbah penggilingan padi

Komposisi hara dalam pupuk organik sangat tergantung dari sumbernya yaitu pupuk organik dapat diidentifikasi berasal dari pertanian dan non pertanian. Dari pertanian dapat berupa sisa panen dan kotoran ternak. Sementara dari non pertanian dapat berasal dari sampah organik kota, limbah industri, dan sebagainya. Pembagian sumber bahan dasar kompos secara lebih detail disajikan dalam Tabel 2. Bahan organik dari berbagai sumber ini sering dikomposkan terlebih dahulu untuk meningkatkan mutu gizi.

5

akan semakin meningkat dari tahun ke tahun maka sangat diperlukan regulasi atau peraturan mengenai persyaratan yang harus dipenuhi oleh pupuk organik agar memberikan manfaat maksimal bagi pertumbuhan tanaman dan di sisi lain tetap menjaga kelestarian lingkungan. Komposisi hara dalam sisa tanaman sangat spesifik dan bervariasi, tergantung dari jenis tanaman. Pada umumnya rasio C/N sisa tanaman bervariasi dari 80:1 pada jerami, gandum hingga 20:1 pada tanaman legum.

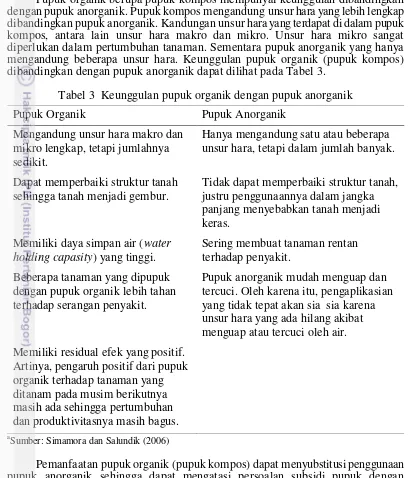

Pupuk organik berupa pupuk kompos mempunyai keunggulan dibandingkan dengan pupuk anorganik. Pupuk kompos mengandung unsur hara yang lebih lengkap dibandingkan pupuk anorganik. Kandungan unsur hara yang terdapat di dalam pupuk kompos, antara lain unsur hara makro dan mikro. Unsur hara mikro sangat diperlukan dalam pertumbuhan tanaman. Sementara pupuk anorganik yang hanya mengandung beberapa unsur hara. Keunggulan pupuk organik (pupuk kompos) dibandingkan dengan pupuk anorganik dapat dilihat pada Tabel 3.

Tabel 3 Keunggulan pupuk organik dengan pupuk anorganik

Pupuk Organik Pupuk Anorganik

Mengandung unsur hara makro dan mikro lengkap, tetapi jumlahnya sedikit.

Hanya mengandung satu atau beberapa unsur hara, tetapi dalam jumlah banyak. Dapat memperbaiki struktur tanah

sehingga tanah menjadi gembur.

Tidak dapat memperbaiki struktur tanah, justru penggunaannya dalam jangka panjang menyebabkan tanah menjadi keras.

Memiliki daya simpan air (water holding capasity) yang tinggi.

Sering membuat tanaman rentan terhadap penyakit.

Beberapa tanaman yang dipupuk dengan pupuk organik lebih tahan terhadap serangan penyakit.

Pupuk anorganik mudah menguap dan tercuci. Oleh karena itu, pengaplikasian yang tidak tepat akan sia sia karena unsur hara yang ada hilang akibat menguap atau tercuci oleh air. Memiliki residual efek yang positif.

Artinya, pengaruh positif dari pupuk organik terhadap tanaman yang

6

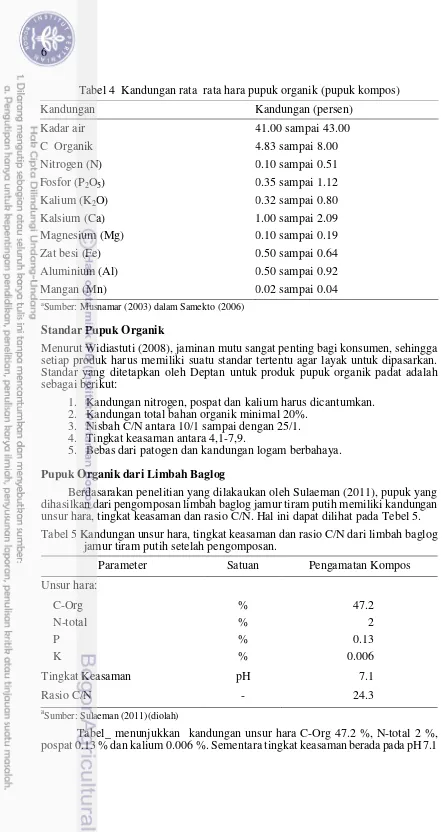

Tabel 4 Kandungan rata rata hara pupuk organik (pupuk kompos)

Kandungan Kandungan (persen)

Kadar air 41.00 sampai 43.00

C Organik 4.83 sampai 8.00

Nitrogen (N) 0.10 sampai 0.51

Fosfor (P2O5) 0.35 sampai 1.12

Kalium (K2O) 0.32 sampai 0.80

Kalsium (Ca) 1.00 sampai 2.09

Magnesium (Mg) 0.10 sampai 0.19

Zat besi (Fe) 0.50 sampai 0.64

Aluminium (Al) 0.50 sampai 0.92

Mangan (Mn) 0.02 sampai 0.04

a

Sumber: Musnamar (2003) dalam Samekto (2006)

Standar Pupuk Organik

Menurut Widiastuti (2008), jaminan mutu sangat penting bagi konsumen, sehingga setiap produk harus memiliki suatu standar tertentu agar layak untuk dipasarkan. Standar yang ditetapkan oleh Deptan untuk produk pupuk organik padat adalah sebagai berikut:

1. Kandungan nitrogen, pospat dan kalium harus dicantumkan. 2. Kandungan total bahan organik minimal 20%.

3. Nisbah C/N antara 10/1 sampai dengan 25/1. 4. Tingkat keasaman antara 4,1-7,9.

5. Bebas dari patogen dan kandungan logam berbahaya. Pupuk Organik dari Limbah Baglog

Berdasarakan penelitian yang dilakaukan oleh Sulaeman (2011), pupuk yang dihasilkan dari pengomposan limbah baglog jamur tiram putih memiliki kandungan unsur hara, tingkat keasaman dan rasio C/N. Hal ini dapat dilihat pada Tebel 5. Tabel 5 Kandungan unsur hara, tingkat keasaman dan rasio C/N dari limbah baglog

jamur tiram putih setelah pengomposan.

Parameter Satuan Pengamatan Kompos

Unsur hara:

7

dan rasio C/N sebesar 24.3/1. Dari Tabel tersebut, pupuk yang dihasilkan dari pengomposan limbah baglog jamur tiram putih dapat dikategorikan sebagai pupuk organik karena sudah sesuai dengan standar pupuk organik padat yang telah di tetapkan oleh Deptan.

Penelitian Terdahulu

Penelitian terdahulu berfungsi sebagai pendukung dalam melakukan penelitian. Penelitian-penelitian sebelumnya telah mengkaji tentang rancangan bisnis atau

Business Plan dan beberapa penelitian lain yang masih memiliki kaitan dengan penelitian ini. Sebagai bahan pertimbangan dalam penelitian ini akan dicantumkan hasil penelitian terdahulu oleh peneliti yang pernah penulis baca. Penelitian yang dilakukan oleh Wibowo (2011) yang berjudul “Rencana Bisnis Indutri Manisan Stroberi”, pada penelitian tersebut dijelaskan tentang rencana bisnis dan analisis kriteria investasi pada industri pangan stroberi. Pada penelitian tersebut penulis mempelajari proses pendirian suatu industri bisnis tetapi tidak terfokus pada komoditas penelitiannya. Untuk mengetahui standar pupuk organik, penulis

membaca penelitian yang dilakukan oleh Widiastuti (2008) yang berjudul “Studi Kelayakan Usaha Pupuk Organik Cair (Kasus PT Mulyo Tani Salatiga-Jawa Tengah) yang menjelaskan tentang standar pupuk organik berdasarkan kandungan unsur hara, tingkat keasaman dan rasio C/N. Sedangkan untuk megetahui kandungan tersebut, penulis membaca penelitian yang dilakukan oleh Sulaeman (2011) yang berjudul

“Efek Kompos Limbah Baglog Jamur Tiram Putih (Pleurotus Ostreatus Jacquin) Terhadap Sifat Fisik Tanah serta Pertumbuhan Bibit Markisa Kuning (Passiflora Edulis var. Flavicarpa Degner)”, pada penelitian tersebut menjelaskan tentang kandungan unsur hara, tingkat keasaman dan rasio C/N pada hasil pengomposan dari limbah baglog jamur tiram putih yang akan penulis gunakan sebagai data pendukung. Selain itu penulis juga membaca dan mempelajari proses perencanaan bisnis dari beberapa penelitian terdahulu lainnya yaitu penelitian yang dilakukan oleh Arviani (2014) yang berjudul “Rencana Pengembangan Usaha Selai Belimbing Melalui Pendekatan Wirakoperasi Pada Kub Harapan Sejahtera Abadi di Kota Depok”, Khairina (2014) yang berjudul “Rencana Bisnis Produk Temulawak Bubuk Berorientasi Ekspor Melalui Pendekatan Coperative Entrepreneur di Bogor”, dan Putra (2014) yang berjudul “Analisis Rencana Bisnis Pendirian Perusahaan Pengemasan Teh Rosella”

Kerangka Pemikiran Teoritis Rencana bisnis

8

Suatu rencana bisnis harus memiliki tujuan. Tujuan ini harus dicapai agar rencana tersebut menjadi suatu bentuk usaha yang nyata. Menurut Pinson (2003), ada tiga tujuan utama menulis rencana bisnis, antara lain:

1. Sebagai panduan

Alasan utama menulis rencana bisnis yaitu mengembangkan suatu panduan yang dapat diikuti sepanjang usia bisnis. Rencana bisnis adalah cetak biru bisnis dan akan dilengkapi dengan alat untuk menganalisis dan menerapkan perubahan-perubahan agar usaha lebih menguntungkan. Rencana bisnis akan memberi informasi yang lebih rinci atas seluruh aspek operasi perusahaan di masa lalu dan masa sekarang, maupun proyeksi beberapa tahun ke depan. Bisnis baru belum memiliki sejarah, informasi yang ada dalam rencana hanya berdasarkan proyeksi. Rencana yang diberikan ke pemberi pinjaman harus dijilid, sedangkan untuk arsip sebaiknya menggunakan loose-leaf binder. Ini akan mempermudah bila perlu menambah data terbaru, seperti daftar harga, laporan keuangan, informasi pemasaran, dan lainnya.

2. Sebagai dokumentasi pendanaan

Apabila mencari dana, rencana bisnis akan merinci bagaimana dana tersebut dapat memajukan tujuan perusahaan dan meningkatkan laba. Pemberi pinjaman ingin mengetahui cara pengusaha mengatur arus kas (cash flow) dan membayar pinjaman dan bunganya tepat waktu. Sementara investor ingin mengetahui apakah investasinya dapat meningkatkan kekayaan bersih (net worth) serta memperoleh laba atas investasi (return on invesetment, ROI) yang diharapkan. Pengusaha harus merinci bagaimana uang tersebut akan digunakan dan menggunakan angka-angka tersebut dengan informasi yang solid, seperti estimasi, norma industri, daftar harga, dan lainnya. Proyeksi tersebut harus beralasan, karena pemberi pinjaman dan investor sangat mungkin memiliki akses atas angka-angka statistik industri.

Rangkuti (2005) menjelaskan perencanaan bisnis mencakup uraian tentang gambaran umum rencana, kondisi perusahaan, produk/jasa yang akan diberikan oleh perusahaan, kondisi pasar, kondisi manajemen, kondisi keuangan, kondisi operasional, strategi untuk pengembangan di masa yang akan datang, informasi keuangan yang dibutuhkan, dan lampiran-lampiran. Perencanaan bisnis dapat digunakan sebagai alat untuk mencari pinjaman dari pihak ketiga, seperti pihak perbankan, investor, lembaga keuangan, dan sebagainya.

Rencana Produk

Produk merupakan segala seuatu yang dapat ditawarkan produsen untuk diperhatikan, diminta, dicari, dibeli, digunakan atau di konsumsi pasar sebagai pemenuhan kebutuhan atau keinginan pasar yang bersangkutan. Secara konseptual produk adalah pemahaman subjektif dari produsen atas sesuatu yang bisa ditawarkan sebagai usaha untuk mencapai menacapai tujuan organisasi melalui pemenuhan kebutuhan dan keinginan konsumen, sesuai dengan kompetensi dan kapasitas organisasi dan daya beli pasar (Tjiptono 1997).

Perencanaan produk adalah proses penciptaan suatu produk hingga produk tersebut diperkenalkan di pasar. Proses perencanaan produk diawali dengan pengenalan terhadap kebutuhan pasar. Produk yang dijual dapat berupa fresh product, intermediate product, atau final product (Khairina 2014).

Rencana Pemasaran

9

(usaha tani/usahaternak) sampai ke konsumen akhir. Pemasaran menjembatani jarak antara petani produsen dengan konsumen akhir (Asmarantaka 2012).

Konsep-konsep utama yang digunakan dalam pemasaran adalah segmentation, targeting, positioning, kebutuhan, keinginan, permintaan, penawaran, brand, nilai, kepuasan, pertukaran, transaksi, hubungan/jejaring, jalur pemasaran, rantai distribusi (supply chain), persaingan, lingkungan pemasaran, dan program pemasaran. Sementara proses-proses utama dalam pemasaran adalah mengindentifikasi peluang, mengembangkan produk baru, menarik pelanggan atau pembeli potensial, mempertahankan dan membangun loyalitas pelanggan, dan memenuhi pesanan (Kotler 2006).

Pasar yang berubah dengan sangat cepat, selera konsumen yang mudah berubah, dan keinginan konsumen untuk mencoba produk baru menjadikan loyalitas konsumen sangat labil. Oleh karena itu, hal ini yang menjadi tantangan bagi kegiatan pemasaran, mencari, memelihara konsumen yang sudah ada. Strategi pemasaran harus menjawab tantangan ini dengan berbagai taktik. Setelah mengetahui keseluruhan kondisi pasar dari industri tersebut, hal yang harus dilakukan selanjutnya ialah menentukan usaha-usaha atau strategi pemasarannya (Khairina 2014). Semua strategi pemasaran dibuat berdasarkan STP (Segmenting, Targeting, Positioning) dan kemudian disesuaikan dengan bauran pemasaran (Product, Price, Place, Promotion)

1. Segmenting

Segmenting adalah proses mengelompokkan pasar yang luas dan heterogen menjadi kelompok yang homogen dan memiliki kesamaan dalam hal kebutuhan, keinginan, prilaku, dan respons terhadap program-program pemasaran spesifik. Program-program pemasaran yang sesuai dengan segmentasi pasar akan meningkatkan jumlah penjualan pada perusahaan.

Segmentasi pasar harus dapat diidentifikasi dan diukur terlebih dahulu sehingga akan memudah untuk menentukan strategi yang efektif pada segmen tersebut. Segmen pasar harus dapat terukur dengan baik tidak hanya berdasarkan besar pasar potensial, tetapi juga prilaku membeli konsumen (Zehle 2004).

2. Targeting

Targeting adalah proses memilih target pasar produk yang dituju dari setiap segmen-segmen pasar yang telah ditentukan. Segmen pasar yang memberikan keuntungan menjadi target potensial bisnis. Sebuah bisnis dapat berkonsentrasi pada satu, beberapa, atau seluruh target. Salah satu hal penting dalam target pasar adalah komunikasi pasar, yaitu menempatkan produk sesuai dengan posisi produk tersebut (Zehle 2004).

3. Positioning

Positioning adalah proses menempatkan produk pada suatu posisi khusus sehingga konsumen dapat dengan mudah membedakan produk kita dengan produk perusahaan pesaing. Positioning penting dilakukan untuk menciptakan suatu citra produk pada konsumen.

Bauran pemasaran ialah suatu kombinasi yang memberikan hasil maksimal dari unsur-unsur product, price, place, promotion, people, physical evidence, dan

process. Keempat P pertama disebut 4 P tradisional dan 3 P terakhir dikatakan unsur bauran pemasaran untuk pemasaran produk jasa (Alma 2010). Bauran pemasaran digunakan sebagai suatu strategi agar proses pemasaran dapat memberikan hasil yang maksimal.

1. Product (Produk)

10

2. Price (Harga)

Aspek ini menjelaskan tentang harga yang diberlakukan kepada konsumen untuk setiap jenis produk yang ditawarkan.

3. Place (Tempat)

Aspek ini mengkaji hal-hal yang berkaitan dengan lokasi penjualan produk maupun pendistribusian produk, serta ketersediaan fasilitas yang dapat memberikan nilai tambah bagi konsumen dari suatu tempat.

4. Promotion (Promosi)

Aspek ini mencakup strategi-strategi promosi yang dilakukan perusahaan untuk memasarkan produknya. Dalam aspek ini akan dikaji mengenai pemilihan media promosi serta strategi penjualan.

Rencana Operasional (Produksi)

Rencana produksi menjelaskan antara lain proses produksi, bagaimana perusahaan menjaga kualitas produk, bagaimana perusahaan memperoleh pasokan bahan baku, pertimbangan pemilihan lokasi pabrik, anggaran produksi. Analisis rencana produksi bertujuan untuk menentukan bentuk teknologi yang akan dipakai dengan desain produk yang akan dipasarkan, kebutuhan investasi yang terdiri dari mesin, lokasi, kendaraan maupun yang lainnya (Solihin 2007).

1. Perencanaan produk

Produk merupakan sesuatu yang dijual oleh perusahaan kepada pembeli. Desain barang dan jasa selain akan menentukan proses produksi yang dibutuhkan untuk menghasilkan barang/jasa tersebut, juga akan sangat menentukan besarnya biaya produksi, bahan baku yang digunakan, sumber daya manusia yang dibutuhkan, dan kualitas barang yang dihasilkan (Arviani 2014).

2. Perencanaan kapasitas

Proses produksi yang akan dipilih perusahaan untuk mentransformasikan input menjadi output akan menentukan jenis teknologi produksi yang akan digunakan oleh perusahaan dalam kegiatan produksi. Selain itu, jenis teknologi yang digunakan berupa mesin dan peralatan akan sangat menentukan kapasitas produksi yang dapat dihasilkan perusahaan. Proses produksi juga akan sangat dipengaruhi oleh jenis produk yang dihasilkan perusahaan. Pemilihan mesin dan peralatan untuk proses produksi juga akan sangat menentukan besarnya investasi awal yang harus dipersiapkan perusahaan untuk memulai kegiatan usaha (Solihin 2007).

Kapasitas merupakan kemampuan produksi dari fasilitas yang biasanya dinyatakan dalam volume output per satuan waktu. Tujuan perencanaan kapasitas adalah usaha perusahaan untuk mengatasi fluktuasi permintaan (demand). Perencanaan kapasitas yang dilakukan dengan baik maka diharapkan perusahaan akan menghasilkan produknya sesuai dengan jumlah kebutuhan konsumen (Bagodenta 2013).

3. Penentuan Lokasi dan Layout

Penentuan lokasi merupakan hal yang sangat penting, karena akan mempengaruhi kedudukan perusahaan dalam persaingan dan menentukan kelangsungan hidup perusahaan tersebut (Bagodenta 2013). Selanjutnya, penentuan lokasi dapat dipertimbangkan dengan baik dan mendalam dengan memperhatikan sumber daya yang mau dipakai baik sumber daya bahan baku, sumber daya manusia, transportasi, dampak terhadap lingkungan sekitar. Tata letak (layout) urutan-urutan proses produksi, mulai dari proses bahan baku menjadi barang jadi. Rencana Manajemen

1. Struktur organisasi

11

sama lain. Dalam struktur organisasi lini garis kewenangan hanya satu, sederhana dan jelas serta bergerak dari manajemen puncak ke setiap personel di bawahnya pada organisasi. Organisasi berdasarkan fungsi menyatukan dalam suatu departemen orang-orang yang menjalankan pekerjaan yang sama atau saling berhubungan.

Manajemen kemudian mengembangkan strukur organisasi dengan menggariskan berbagai tanggung jawab, wewenang, pelaporan karyawan, yang bertugas membantu mengembangkan dan melaksanakan berbagai rencana untuk mencapai tujuan bisnis. Tanggung jawab adalah kewajiban (obligation) untuk mengawasi penyelesaian tugas, diatur menurut perjanjian (bersifat mengikat). Wewenang adalah hak untuk memerintah atau memaksa orang lain melakukan sesuatu, memungkinkan pemberian perintah kepada orang lain agar dilaksanakan secara eksplisit. Wewenang diperoleh dari sumber akhir tanggung jawab. Pelaporan (accountability) bersangkut-paut dengan keadaan seseorang di mana dia bisa diminta “pelaporan” sehubungan dengan prestasi kerjanya, berkaitan dengan imbalan bagi perilaku yang baik atau hukuman bagi perilaku yang merugikan (Sukaryo 2014).

2. Uraian dan spesifikasi kerja

Perekrutan karyawan berupa wewenang untuk mengisi suatu posisi dengan mengembangkan suatu kumpulan pelamar, menggunakan perekrutan internal dan menggunakan iklan pencari kerja. Penyeleksian karyawan berarti mengurangi sedikit demi sedikit kumpulan pelamar dengan menggunakan alat penyaring, termasuk tes, pusat penilaian, dan pemeriksaan latar belakang serta rujukan (Sukaryo 2014).

3. Upah dan Gaji

Gaji dan upah merupakan imbalan atas jasa yang telah dilakukan oleh seluruh tenaga kerja maupun pengurus perusahaan. Gaji merupakan imbalan yang diberikan dengan jumlah yang tetap setiap bulannya, sedangkan upah merupakan imbalan yang diberikan per jam kerja sehingga besaran upah tergantung kepada banyaknya jam kerja. Besarnya pemberian gaji dan upah berbeda-beda sesuai dengan besar tanggung jawab yang dibebankan. Pemberian upah dipengaruhi oleh masalah persaingan di pasar tenaga kerja, pendidikan, keterampilan, perilaku karyawan, dan pengalamannya. Penetapan upah tidak dapat ditentukan oleh satu formula karena penetapan besarnya upah juga melihat kepada tingkat produktivitas, biaya hidup, dan laba yang diperoleh pengusaha (Kharina 2014). 4. Manajemen Risiko

Jalannya sebuah bisnis tidak akan terlepas dari sebuah risiko. Menurut Siahaan (2007) risiko adalah kombinasi probabilitas suatu kejadian dengan konsekuensi atau akibatnya. Darmawi (2007) mendefinisikan risiko adalah penyebaran hasil aktual dari hasil yang diharapkan. Menurut Muslich (2007) risiko adalah seluruh hal yang dapat mengakibatkan kerugian. Secara umum risiko dapat didefinisikan sebagai penyimpangan hasil aktual dari hasil yang diharapkan yang dapat menimbulkan suatu kerugian.

Risiko dapat dikategorikan dari sudut pandang penyebab timbulnya risiko, akibat yang dilakukan, dan aktivitas yang dilakukan (Kountur 2008).

a. Risiko dari Sudut Pandang Penyebab Timbulnya Risiko

12

b. Risiko dari Sudut Pandang Akibat

Risiko dari sudut pandang akibat dibagi menjadi risiko murni dan risiko spekulatif. Risiko murni terjadi apabila suatu ketidakpastian yang terjadi menghasilkan kerugian. Tidak ada kemungkinan menghasilkan keuntungan. Contoh dari risiko ini yaitu adanya barang yang hilang karena kemalingan, kehancuran gedung, dan kebakaran gedung. Sebaliknya, risiko spekulatif yaitu risiko di mana kita mengharapkan terjadinya kerugian dan juga keuntungan (Hanafi 2006).

c. Risiko dari Sudut Pandang Aktivitas

Jenis risiko pada kategori ini timbul dari aktivitas yang dilakukan. Aktivitas yang dapat menimbulkan risiko ada berbagai macam, misalnya risiko kredit timbul akibat adanya aktivitas pemberian kredit dan risiko produksi timbul akibat adanya aktivitas produksi. Banyaknya risiko dari sudut pandang aktivitas ini sebanyak jumlah aktivitas yang ada (Kharina 2014).

Rencana Keuangan

Aspek keuangan merupakan aspek yang sangat penting dalam membuat rencana usaha mengingat aspek inilah yang akhirnya akan menggambarkan kelayakan suatu usaha. Perencanaan keuangan yang baik akan membantu melihat gambaran yang lebih jelas tentang bisnis. Rencana keuangan ini meliputi arus kas (Cash flow), proyeksi laba/rugi, perhitungan titik impas (BEP), kriteria investasi meliputi Net Present Value (NPV), Gross Benefit-Cost Ratio (Gross B/C), Net Benefit-Cost Ratio (Net B/C), Internal Rate Of Return (IRR), Payback Period (PP) (Arviani 2014).

1. Arus kas (Cash flow)

Aliran kas (cash flow) yaitu aktivitas keuangan yang memengaruhi posisi/kondisi kas pada suatu periode tertentu. Cash flow menjadi bagian terpenting yang harus diperhatikan oleh pihak manajemen, investor, konsultan, dan stakeholder yang lain untuk memperhitungkan kelayakan berdasarkan kriteria kelayakan investasi yang ada.

Arus kas atau cashflow terdiri dari beberapa unsur yang nilainya disusun berdasarkan nilai tahapan bisnis. Unsur-unsur tersebut terdiri dari komponen

inflow (arus penerimaan), outflow (arus pengeluaran), net benefit (manfaat bersih), dan incremental net benefit (manfaat bersih tambahan). Komponen inflow

meliputi nilai produksi total, penerimaan pinjaman, grants (bantuan), nilai sewa, dan salvage value (nilai sisa). Komponen outflow terdiri dari biaya investasi, biaya operasional/produksi, pajak dan pembayaran bunga serta modal pinjaman (debt service) (Nurmalina et al. 2010).

2. Proyeksi laba/rugi

Analisis laba/rugi merupakan suatu analisis untuk mengetahui keberhasilan operasional perusahaan, keadaan usaha, kemampuan memperoleh laba. Proyeksi laba/rugi merupakan suatu laporan yang sistematis tentang penghasilan, biaya, dan laba/rugi yang diperoleh oleh suatu perusahaan selama periode tertentu (Bagodenta 2013). Laporan laba/rugi akan memudahkan untuk menentukan besarnya aliran kas tahunan yang diperoleh suatu perusahaan. Selain itu dapat juga digunakan untuk menghitung berapa penjualan minimum baik dari kuantitas ataupun nilai uang dari suatu aktivitas bisnis, nilai produksi atau penjualan minimum tersebut merupakan titik impas (break even point) (Nurmalina et al.

2010).

3. Perhitungan Titik Impas (BEP)

13

nol. Perusahaan dalam operasinya menggunakan biaya tetap dan volume penjualan hanya cukup untuk menutupi biaya tetap dan biaya variabel (Arviani, 2014).

Penjualan yang hanya cukup untuk menutupi biaya variabel dan sebagian biaya tetap, maka perusahaan mengalami kerugian. Sebaliknya, perusahaan akan memperoleh keuntungan, bila penjualan melebihi biaya variabel dan biaya tetap yang harus dikeluarkan oleh perusahaan. Manfaat dari analisis BEP yaitu seorang pengusaha yang sedang menyusun proposal penawaran kepada pihak-pihak terkait, wajib membuat BEP dalam analisis anggarannya. Analisis BEP secara umum dapat memberikan informasi bagaimana pola hubungan antara volume penjualan, cost/biaya, dan tingkat keuntungan yang akan diperoleh pada level penjualan tertentu (Bagodenta 2013).

4. Kriteria Investasi

Kriteria investasi digunakan untuk mengukur manfaat yang diperoleh dan biaya yang dikeluarkan dari suatu usaha. Untuk mengukur manfaat proyek dapat dilakukan dengan dua cara yaitu menggunakan perhitungan berdiskonto dan tidak berdiskonto. Perhitungan diskonto merupakan suatu teknik yang dapat

“menurunkan” manfaat yang diperoleh pada masa yang akan datang dan arus biaya menjadi nilai biaya pada masa sekarang, sedangkan perhitungan tidak berdiskonto memiliki kelemahan umum, yaitu ukuran-ukuran tersebut belum mempertimbangkan secara lengkap mengenai lamanya arus manfaat yang diterima (Gittinger 1986).

Tingkat suku bunga ditentukan melalui Opportunity Cost of Capital (OCC) karena sumber modal yang diperoleh merupakan kombinasi antara modal sendiri dan modal pinjaman. Kriteria investasi yang digunakan untuk menentukan layak atau tidaknya suatu usaha diantaranya net present value (NPV), gross benefit-cost ratio (Gross B/C) net benefit-cost ratio (Net B/C), internal rate of return (IRR) dan payback period (PP). Net present value atau NPV adalah selisih antara

present value dari investasi dengan nilai sekarang dari penerimaan-penerimaan kas bersih di masa yang akan datang. Payback period atau PP adalah periode ketika jumlah total pengeluaran sama dengan total pemasukan (Arviani 2014). a. Net Present Value (NPV)

Suatu bisnis dapat dinyatakan layak jika jumlah seluruh manfaat yang diterimanya melebihi biaya yang dikeluarkan. Selisih antara manfaat dan biaya disebut dengan manfaat bersih atau arus kas bersih. Suatu bisnis dinyatakan layak jika NPV lebih besar dari 0 (NPV>0) yang artinya bisnis menguntungkan atau memberikan manfaat. Dengan demikian jika suatu bisnis mempunyai NPV lebih kecil dari 0, bisnis tersebut tidak layak untuk dijalankan (Nurmalina, Sarianti, Karyadi 2010). NPV menunjukkan manfaat bersih yang diterima dari suatu usaha selama umur usaha tersebut pada tingkat discount rate tertentu (Arviani 2014).

Kriteria perhitungan NPV menurut Bagodenta (2013) sebagai berikut: 1. NPV > 0 (nol) maka usaha/proyek layak (feasible) untuk dilaksanakan. 2. NPV < 0 (nol) maka usaha/proyek tidak layak (no feasible) untuk

dilaksanakan.

3. NPV = 0 maka usaha/proyek berada dalam keadaan break even point (BEP) di mana TR = TC dalam bentuk present value.

b. Gross Benefit-Cost Ratio (Gross B/C)

Gross B/C ratio merupakan kriteria kelayakan lain yang biasa digunakan dalam analisis bisnis. Baik manfaat maupun biaya adalah nilai kotor (gross). Dengan menggunakan kriteria ini akan lebih menggambarkan pengaruh dari adanya tambahan biaya terhadap tambahan manfaat yang diterima (Nurmalina

14

c. Net Benefit-Cost Ratio (Net B/C)

Net B/C ratio adalah rasio antara manfaat bersih yang bernilai positif dengan manfaat bersih yang bernilai negatif. Dengan kata lain, manfaat bersih yang menguntungkan bisnis yang dihasilkan terhadap setiap satu satuan kerugian dari bisnis tersebut (Nurmalina et al. 2010).

d. Internal Rate of Return (IRR)

IRR adalah tingkat discount rate (DR) yang menghasilkan NPV sama dengan 0. Besaran yang dihasilkan dari perhitungan ini adalah dalam satuan persentase (%). Sebuah bisnis dikatakan layak apabila IRR-nya lebih besar dari

opportunity cost of capital-nya (Nurmalina et al. 2010). e. Payback Period (PP)

Metode ini mencoba mengukur seberapa cepat investasi bisa kembali. Bisnis yang PP-nya singkat atau cepat pengembaliannya termasuk kemungkinan besar akan dipilih. Masalah utama dari metode ini adalah sulitnya menentukan PP maksimum yang disyaratkan untuk dipergunakan sebagai angka pembanding. Secara normatif, tidak ada pedoman yang bisa dipakai untuk menentukan

payback maksimum ini. Dalam praktik biasanya, dipergunakan payback yang umumnya terjadi dari perusahaan yang sejenis (Nurmalina et al. 2010).

Kerangka Pemikiran Operasional

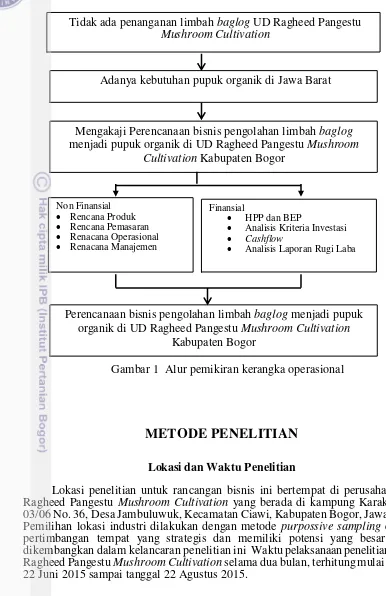

Kerangka pemikiran operasional digunakan sebagai landasan yang berkaitan dengan langkah-langkah yang harus dilakukan dalam penelitian. Kerangka pemikiran operasional penelitian ini dimulai dari menganalisis masalah yang ada pada UD Ragheed Pangestu Mushroom Cultivation dalam penanganan limbah. Limbah yang paling banyak dihasilkan adalah limbah baglog hasil budi daya jamur tiram putih. Saat ini belum ada penanganan khusus yang dilakukan oleh perusahaan terhadap limbah baglog yang dihasilkan. Limbah baglog yang dihasilkan hanya dibiarkan menumpuk tanpa ada pengolahan lebih lanjut. Oleh karena itu, perlu adanya penanggulangan terhadap limbah baglog tersebut menjadi produk yang memiliki nilai jual, salah satunya mengolah limbah baglog tersebut menjadi pupuk organik. Untuk mengolah limbah baglog menjadi pupuk organik perlu mempersiapkan investasi yang cukup besar dari perusahaan.

15

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Lokasi penelitian untuk rancangan bisnis ini bertempat di perusahaan UD Ragheed Pangestu Mushroom Cultivation yang berada di kampung Karakal, RT 03/06 No. 36, Desa Jambuluwuk, Kecamatan Ciawi, Kabupaten Bogor, Jawa Barat. Pemilihan lokasi industri dilakukan dengan metode purpossive sampling dengan pertimbangan tempat yang strategis dan memiliki potensi yang besar untuk dikembangkan dalam kelancaran penelitian ini Waktu pelaksanaan penelitian di UD Ragheed Pangestu Mushroom Cultivation selama dua bulan, terhitung mulai tanggal 22 Juni 2015 sampai tanggal 22 Agustus 2015.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini bersifat kualitatif dan kuantitatif. Data yang bersifat kualitatif diperoleh dari manajer umum perusahaan mengenai keterangan kegiatan usaha yang dilakukan oleh UD Ragheed Pangestu

Mushroom Cultivation dengan 22 mitranya serta keterangan mengenai potensi jumlah produksi pupuk organik. Data yang bersifat kuantitatif diperoleh dari hasil

Gambar 1 Alur pemikiran kerangka operasional Tidak ada penanganan limbah baglog UD Ragheed Pangestu

Mushroom Cultivation

Adanya kebutuhan pupuk organik di Jawa Barat

Non Finansial

Rencana Produk

Rencana Pemasaran

Renacana Operasional

Renacana Manajemen

Finansial

HPP dan BEP

Analisis Kriteria Investasi

Cashflow

Analisis Laporan Rugi Laba

Perencanaan bisnis pengolahan limbah baglog menjadi pupuk organik di UD Ragheed Pangestu Mushroom Cultivation

Kabupaten Bogor

Mengakaji Perencanaan bisnis pengolahan limbah baglog

16

jumlah produksi, jumlah penjualan, harga produk, dan data lain yg berkaitan dengan penelitian.

Data yang diperoleh dalam perencanaan bisnis ini berupa data primer dan data sekunder. Data primer adalah data yang diperoleh dari hasil wawancara dan diskusi yang dilakukan dengan pihak terkait di perusahaan dan pengamatan dan praktik langsung di lapangan. Data sekunder merupakan data pelengkap dari data primer yang diperoleh dari studi literatur yang didapatkan dari sumber buku-buku yang mendukung, dokumen perusahaan, referensi dari internet, Badan Pusat Statistik (BPS), dan instansi pemerintah seperti dinas pertanian yang terkait.

Metode Pengumpulan Data

Metode pengumpulan data primer pada penelitian ini dilakukan dengan cara melakukan observasi, wawancara, dan diskusi kepada manajer umum UD Ragheed Pangestu Mushroom Cultivation. Wawancara dilakukan untuk mengetahui informasi mengenai potensi jumlah produksi, harga bahan baku, serta proses produksi yang akan dilakukan. Pengumpulan data sekunder dilakukan dengan cara studi literatur melalui buku atau melalui penelusuran internet serta mengumpulkan informasi dari Lembaga Terkait yang memiliki data statistik tentang kebutuhan pupuk di Indonesia.

Analisis Data

Metode analisis data yang digunakan dalam penelitian ini terdiri dari dua analisis yaitu analisis non finansial dan analisis finansial. Analisis non finansial terdiri dari rencana pemasaran, rencana produksi (operasi), rencana manajemen. Sementara analisis finansial akan disajikan dalam bentuk laporan arus kas (cash flow), proyeksi laporan laba/rugi, break even point (BEP), kriteria investasi yang meliputi net present value (NPV), gross B/C, net B/C, internal rate of return (IRR) dan payback period (PP). Analisis finansial diolah dengan menggunakan kalkulator dan microsoft excel.

Aspek Non Finansial

Rencana pengembangan usaha akan mengkaji analisis non finansial seperti rencana pemasaran, rencana produksi, dan rencana manajemen.

1. Rencana pemasaran terdiri dari analisis pasar yang meliputi segmentasi,

targeting, positioning serta analisis bauran pemasaran (marketing mix analysis) yang terdiri atas product (produk), price (harga), place (tempat), dan

promotion (promosi).

2. Rencana produksi merupakan keseluruhan kegiatan operasional yang akan dilakukan pada usaha yang akan memengaruhi kebutuhan biaya. Rencana produksi terdiri dari perencanaan produk, jumlah produksi, kapasitas produksi, proses produksi, serta penentuan lokasi dan layout tempat produksi.

3. Rencana manajemen dan sumber daya manusia terdiri dari aspek legal yang meliputi pembentukan badan usaha dan membuat ijin usaha, kebutuhan tenaga kerja, struktur organisasi, deskripsi masing-masing jabatan, serta sistem upah dan gaji.

Aspek Finansial

17

suatu usaha meliputi net present value (NPV), gross benefit-cost ratio (Gross B/C),

net benefit-cost ratio (Net B/C), internal rate of return (IRR) dan payback period

(PP).

1. Perhitungan Titik Impas (BEP)

BEP merupakan suatu titik atau keadaan di mana perusahaan di dalam operasinya tidak memperoleh keuntungan dan tidak mengalami kerugian atau dengan kata lain keuntungan atau kerugian sama dengan nol. Pada rencana bisnis pupuk organik ini dilakukan perhitungan BEP karena secara umum dapat memberikan informasi bagaimana pola hubungan antara volume penjualan, biaya dan tingkat keuntungan yang akan diperoleh. Berikut ini adalah rumus break even point

(BEP):

BEP (Unit) =

BEP (Rp) =

2. Net Present Value (NPV)

Menurut Nurmalina et al. (2010), NPV adalah selisih antara total present value

manfaat dengan total present value biaya.

Keterangan:

Bt : Manfaat pada tahun t Ct : Biaya pada tahun t n : Umur proyek

t : Tahun kegiatan bisnis (t=0,12,3,……….., n), tahun awal bisa tahun 0 atau tahun 1 tergantung karakteristik bisnisnya.

I : tingkat DR (%)

Kriteria kelayakan penilaian NPV:

1. NPV > 0, proyek atau usaha dapat dikatakan menguntungkan dan dapat dilaksanakan.

2. NPV = 0, proyek atau usaha tidak mengalami kerugian serta mengalami keuntungan, tetapi seimbang. Untuk keputusan diserahkan kepada pihak pengambil keputusan yaitu pada pihak manajemen perusahaan.

3. NPV < 0, proyek atau usaha mengalami kerugian karena nilai keuntungan lebih kecil dibandingkan nilai yang dikeluarkan oleh perusahaan.

3. Net Benefit Cost Ratio (Net B/C)

18

Keterangan:

Bt : Manfaat (Benefit) pada tahun ke-t Ct : Biaya (Cost) pada tahun ke-t i : Discount Rate (DR) (%) t : Periode (0,1,2,3,…)

n : Umur proyek atau bisnis (tahun) Kriteria penilaian Net B/C :

1. Net B/C> 1 maka proyek atau usaha tersebut dapat dikatakan menguntungkan dan layak untuk dilaksanakan.

2. Net B/C< 1 maka proyek atau usaha tersebut tidak menguntungkan untuk dilaksanakan.

4. Internal Rate Of Return (IRR)

Menurut Nurmalina et al. (2010), IRR adalah tingkat discount rate yang menghasilkan NPV sama dengan nol. Besaran yang dihasilkan dari perhitungan ini adalah dalam bentuk persentase. Sebuah bisnis layak jika IRR lebih besar dari

discount rate (DR).

Keterangan:

: Discount Rate yang menghasilkan NPV positif : Discount Rate yang menghasilkan NPV negatif

: NPV positif : NPV negative

5. Payback Periode (PP)

Payback Period (PP) merupakan teknik penilaian terhadap jangka waktu (periode) pengembalian investasi suatu proyek atau usaha. Perhitungan ini dapat dilihat dari perhitungan kas bersih (proceed) yang diperoleh setiap tahun. Nilai kas bersih merupakan penjumlahan laba setelah pajak ditambah dengan penyusutan (dengan catatan jika investasinya menggunakan modal sendiri) (Kasmir dan Jakfar 2010). Rumus metode ini dapat dinyatakan sebagai berikut.

Keterangan:

I : Besarnya biaya investasi yang diperlukan

19

GAMBARAN UMUM PRUSAHAAN

Sejarah dan Perkembangan Perusahaan

UD Ragheed Pangestu Mushroom Cultivation adalah perusahaan yang bergerak pada usaha pembibitan, pembuatan baglog, dan budidaya jamur tiram putih. Pada awalnya usaha yang didirikan pada tahun 1992 oleh pak Bambang Murtejo ini adalah usaha peternakan ayam broiler. Namun karena adanya isu flu burung pada tahun 2000 usaha ini mengalami penurunan dan pak Bambang Murtejo mulai beralih ke budi daya jamur tiram putih. Usaha budi daya jamur tiram ini didaftarkan pada bulan April 2007 dengan nama UD Ragheed Pangestu Mushroom Cultivation. Nama Ragheed Pangestu merupakan nama putra bungsu dari pak Bambang Murtejo dan ibu Elya Abdullah. Pemberian nama usaha jamur tiram putih ini cukup menarik karena ide awal pemberian nama terjadi pada saat peminjaman modal dan pendaftaran nama perusahaan berdekatan dengan lahirnya anak bungsu pemilik yang masih berumur lima hari. Pada tahun pertama usaha budi daya jamur tiram putih ini terdiri dari dua kumbung yang merupakan hasil modifikasi dari kandang ayam broiler terdahulu. Dua kumbung tersebut terdiri dari satu kumbung besar dan satu kumbung kecil. Dengan perkembangan usaha jamur tiram putih yang terus meningkat, sekarang perusahaan ini telah memiliki enam kumbung besar sebagai tempat budi daya jamur tiram putih. Modal awal usaha ini adalah sebesar Rp.200.000.000. Modal tersebut digunakan untuk memodifikasi dua kandang ayam broiler menjadi kumbung budi daya jamur tiram putih.

Organisasi dan Manajemen Perusahaan

20

Gambar 2 Struktur organisasi UD Ragheed Pangestu Mushroom Cultivation 2015

Dalam menjalankan struktur organisasi UD Ragheed Pangestu Mushroom Cultivation melaksanakan kegiatan sesuai dengan posisi dan jabatan. Adapun deskripsi dari masing-masing bagian adalah sebagai berikut.

a. Pemilik Perusahaan

Pemimpin perusahan dipegang sendiri oleh pemilik UD Ragheed Pangetu

Mushroom Cultivation yaitu Bapak Bambang Murtejo bertugas memantau dan memberikan arahan serta bertanggung jawab pada kegiatan yang ada pada perusahaan secara keseluruhan

b. Bagian Administrasi

Bagian administrasi dipegang langsung oleh istri pemilik perusahaan yaitu Ibu Elya Abdullah. Bertugas melakukan pencatatan dan mengontrol dana yang ada pada setiap transaksi serta mengatur pembagian gaji karyawan.

c. Manajer Umum

Manajer Umum perusahaan dipegang oleh Bapak Aep, di mana bertugas mengorganisir manajemen, melaksanakan serta mengawasi kegiatan yang ada pada UD Ragheed Pangetu Mushroom Cultivation sesuai dengan rencana dan tepat pada tujuan perusahaan.

d. Bagian Pembibitan

Bagian produksi bibit bertugas untuk mengatur jalannya proses produksi bibit mulai dari pembuatan bibit master F0 sampai pembuatan baglog. Bapak Aep sebagai manager produksi bibit di UD Ragheed Pangetu Mushroom Cultivation

dibantu dengan 17 karyawan. e. Bagian Produksi

Bagian produksi bertugas untuk mengontrol tenaga kerja dalam pemprosesan pembuatan bahan baku baglog dan ketersediaan bahan baku. Bapak Jaenal sebagai manager bidang produksi di UD Ragheed Pangetu Mushroom Cultivation

dibantu dengan 29 karyawan. f. Bagian Budi Daya

Bagian budi daya bertugas untuk pemeliharaan ruang budi daya mulai dari perawatan, penyiraman, panen, dan pasca panen. Ibu Lilis sebagai manager di UD Ragheed Pangetu Mushroom Cultivation dibantu dengan empat orang karyawan.

Pemilik UD Ragheed Pangestu Mushroom Cultivation

21

RENCANA BISNIS

Rencana bisnis ini merupakan suatu kegiatan yang dilakukan dalam mengembangkan suatu unit bisnis dengan harapan perusahaan dapat menghasilkan keuntungan (profit) tambahan dengan mengolah limbah baglog yang dihasilkan dari budi daya jamur tiram putih. Sementara yang dimaksud dari perencanaan sendiri adalah perumusan dari tindakan-tindakan yang dianggap perlu untuk mencapai hasil yang diinginkan sesuai dengan tujuan perusahaan. Perencanaan bisnis yang dilakukan juga harus sesuai dengan kondisi perusahaan yang menunjang terwujudnya pengembangan bisnis yang dilakukan dan dapat berjalan secara efektif dan efisien.

Rencana Produk

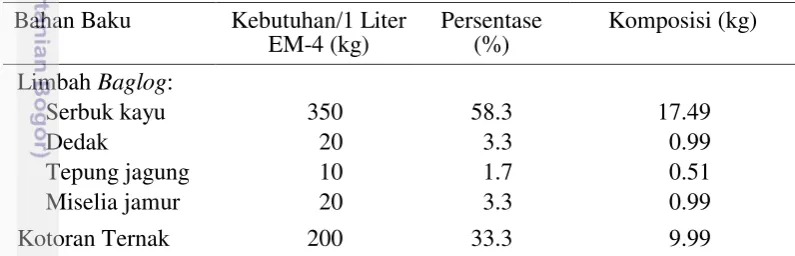

Produk yang dikembangkan oleh perusahaan adalah pupuk organik hasil pengolahan dari limbah baglog jamur tiram putih. Pupuk organik merupakan pupuk dengan bahan dasar dari alam dengan kandungan unsur hara alamiah. Bahan dasar pupuk organik dalam pengembangan bisnis ini berasal dari limbah baglog perusahaan UD Ragheed Pangestu Mushroom Cultivation dan 22 mitra perusahaan. Limbah baglog diolah dengan cara dicampur dengan kotoran ternak, dan EM4 (Effective Microorganisme-4). Kemudian didiamkan selama 10 hari. Setelah 10 hari pupuk organik kemudian dikemas berkapasitas 30 kilogram. Indikator dalam pembuatan pupuk organik setiap karung dilihat dari kebutuhan EM-4 dalam satu liter. Rencana produksi yang akan dihasilkan adalah pupuk organik dengan berat 30 kg/ karung. Adapun komposisi bahan baku dalam setiap satu karung pupuk organik pada Tabel 6.

Tabel 6 Komposisi bahan baku dalam 30 kilogram pupuk organik Bahan Baku Kebutuhan/1 Liter

EM-4 (kg)

Sumber: UD Ragheed Pangestu Mushroom Cultivation 2015 (diolah)

22

menggunakan sebanyak 0.0016 liter EM-4. Hingga diperoleh kebutuhan setiap 30 kg pupuk organik, sebanyak 0.048 liter EM-4.

Strategi dan Rencana Pemasaran

Pemasaran adalah usaha untuk menyediakan dan menyampaikan barang dan jasa yang tepat kepada orang-orang yang tepat pada tempat dan waktu serta harga yang tepat dengan promosi dan komunikasi yang tepat. Untuk merencanakan aspek pemasaran yang akan dilakukan perusahaan digunakan strategi bauran pemasaran atau lebih dikenal dengan 4P (Product, Price, Place, dan Promotion).

1. Produk (Product)

Produk yang dihasilkan oleh perusahaan adalah pupuk organik. Pupuk organik diolah dari limbah baglog yang dihasilkan oleh perusahaan dan 22 mitra perusahaan. Perusahaan akan memproduksi semua limbah baglog yang diperoleh dari mitra dan perusahaan menjadi pupuk organik. Limbah baglog diolah dengan dicampur berbagai bahan pendukung, kemudian difermentasi selama sepuluh hari sebelum dikemas dan dipasarkan. Pupuk organik yang diproduksi dijual kepada petani-petani tanaman organik yang berada di daerah Ciawi Bogor.

Pupuk organik dari limbah baglog ini bermanfaat untuk menambah unsur hara dalam tanah. Pupuk organik dari limbah baglog ini mengandung miselia jamur, dedak, dan tepung jagung. Kandungan tersebut tidak dimiliki oleh pupuk organik dari bahan lain. Pemberian pupuk organik ini juga berpengaruh positif terhadap tanaman. Dengan bantuan jasad renik dalam tanah maka bahan organik akan berubah menjadi humus. Humus merupakan perekat bagi butir-butir tanah saat membentuk gumpalan. Akibatnya susunan tanah akan menjadi lebih baik terhadap gaya-gaya perusak dari luar, seperti hanyutan air (erosi). Selain itu, pemberian pupuk organik akan menambah unsur hara sekalipun dalam jumlah kecil. 2. Harga (Price)

Harga merupakan besaran di mana jumlah uang yang harus dikeluarkan pelanggan untuk mendapatkan suatu barang. Penetapan harga pupuk organik berdasarkan biaya operasional produksi dan jumlah produk yang dihasilkan. Adapun perhitungan harga jual produk pupuk organik sebagai berikut.

Biaya Operasional :

Biaya Tetap 1 tahun = Rp203 160 000 Biaya Variabel 1 tahun = Rp737 885 880

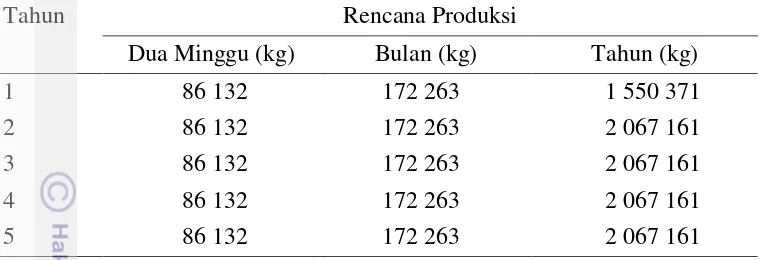

Total = Rp941 045 880

Jumlah produksi 1 tahun : 2 067 161 kilogram pupuk organik Harga Pokok Produksi (HPP) = Total Biaya Operasional

Jumlah Produksi

Harga yang ditetapkan oleh UD Ragheed Pangestu Mushroom Cultivation

meliputi harga pupuk organik yang diproduksi adalah sebesar Rp600 per kilogram. Penetapan harga jual tersebut sudah memperhitungkan tingkat mark up yang diinginkan yaitu 31.8 persen dari Harga Pokok Produksi (HPP) yaitu Rp455 per kilogram sehingga mark up yang diperoleh sebesar Rp145. Nilai mark up

23

Harga pasaran pupuk organik adalah Rp700 per kilogram. Dengan mark up

sebesar 31.8 persen maka harga jual produk pupuk organik yang dihasilkan oleh UD Ragheed Pangestu Mushroom Cultivation sebesar Rp600 per kilogram, harga ini akan berada di bawah harga pasaran sehingga lebih murah yaitu sebesar Rp700 per kilogram.

3. Distribusi (Place)

Distribusi adalah usaha melalui saluran pemasaran yang dilakukan untuk menyampaikan produk dari produsen ke tangan konsumen. Dalam memasarkan produknya, perusahaan memiliki strategi distribusi yang sederhana untuk memasarkan produk yang dihasilkan. Adapun distribusi produk yang akan dilakukan dengan cara mengirimkan langsung kepada konsumen sekitar Jawa Barat .

4. Promosi (Promotion)

Kegiatan promosi perlu dilakukan oleh sebuah perusahaan yang baru saja berjalan dan ingin berkembang. Namun dalam menjalankan unit bisnis ini, UD Ragheed Pangestu Mushroom Cultivation tidak melakukan promosi besar kepada pasar yang dituju. Namun promosi yang dilakukan hanya melalui pemberian informasi secara lisan dan menggunakan brosur. Hal ini karena perusahaan sudah dikenal baik oleh masyarakat sekitar lokasi usaha dan di industri jamur dan petani-petani sayur dan buah organik di sekitar daerah Ciawi atau sekitar wilayah Jawa Barat, sehingga produk pupuk organik dapat dipasarkan secara maksimal.

Strategi Pemasaran 1. Segmenting

Pengelompokan segmen pasar untuk pupuk organik ini didasarkan pada aspek tingkat penggunaan. Berdasarkan aspek tingkat penggunaan segmen pasar untuk produk ini mencakup bisnis tanaman organik seperti sayur dan buah.

2. Targeting

Target pasar yang dipilih dari segmen pasar yang telah ditentukan adalah pengusaha bisnis tanaman organik yang membutuhkan pupuk organik untuk meningkatkan unsur hara tanah pada lahan pertanian organik. Daerah utama yang di pilih sebagai target pemasaran pupuk organik ini adalah daerah Ciawi, Bogor. Pemilihan daerah ini di karenakan pertanian organik banyak di temukan di daerah tersebut.

3. Positioning

Usaha pengolahan pupuk organik ini akan menawarkan sebuah produk yang diolah dari limbah baglog dengan kualitas yang baik. Pupuk organik dari limbah

baglog ini sangat bermanfaat untuk menambah unsur hara dalam tanah. Pupuk organik dari limbah baglog ini mengandung miselia jamur, dedak, dan tepung jagung. Kandungan tersebut tidak dimiliki oleh pupuk organik dari bahan lain. Pemberian pupuk organik ini juga berpengaruh positif terhadap tanaman.

Rencana Operasional (Produksi) 1. Rencana Jumlah Produksi

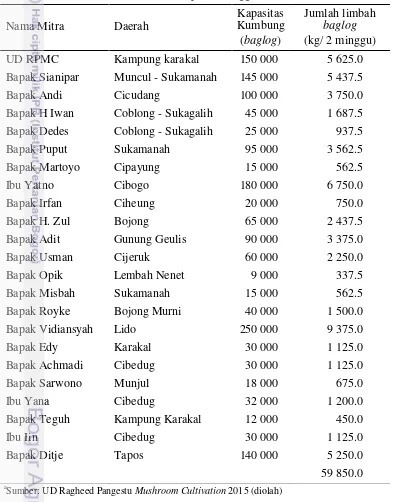

Perencanaan yang dikembangkan adalah mengolah semua limbah baglog yang dihasilkan perusahaan dan 22 mitra perusahaan setiap dua minggu. Untuk menjaga ketersediaan input limbah baglog, harus ada Memorandum of Understanding (MOU) antara perusahaan dan mitra. Hal ini bertujuan agar mitra tidak menjual limbah baglog kepada perusahaan lain selain UD Ragheed Pangestu

Mushroom Cultivation. Memorandum of Understanding (MOU) dalam pengembangan bisnis ini dapat dilihat pada Lampiran 5.

24

Tabel 7 menunjukkan limbah baglog yang dihasilkan perusahaan dan 22 mitra perusahaan. Setiap dua minggu perusahaan dan 22 mitra perusahaan menghasilkan sebanyak 59 850 kg limbah baglog. Limbah baglog ini akan di angkut menggunakan truk yang telah direncanakan pada biaya investasi kemudian akan disortir untuk memisahkan limbah plastik dan limbah baglog murni. Setiap satu kilogram limbah baglog akan menghasilkan 0.03 kg limbah plastik. Dari hasil penyortiran akan diperoleh jumlah limbah baglog murni yang akan diolah menjadi pupuk organik setelah dipisahkan dari limbah plastik. Adapun perhitungannya pada Tabel 8.

Tabel 7 Limbah baglog yang dihasilkan oleh UD Ragheed Pangestu Mushroom Cultivation dan 22 mitra setiap dua minggu

Nama Mitra Daerah

Bapak Sianipar Muncul - Sukamanah 145 000 5 437.5

Bapak Andi Cicudang 100 000 3 750.0

Bapak Teguh Kampung Karakal 12 000 450.0

Ibu Iin Cibedug 30 000 1 125.0

Bapak Ditje Tapos 140 000 5 250.0

59 850.0

25

Tabel 8 Jumlah limbah baglog murni dari UD Ragheed Pangestu Mushroom Cultivation dan 22 mitra yang telah disortir setiap dua minggu

Limbah Baglog

Tabel 8 menunjukkan jumlah limbah baglog murni yang diperoleh dari hasil penyortiran adalah 58 055 kg. Hasil tersebut diperoleh dari limbah baglog

perusahaan dan 22 mitra sebanyak 59 850 kg dikurangi dengan jumlah limbah plastik yang diperoleh dari hasil sortir sebesar 1 796 kg. Limbah plastik yang dihasilkan setiap satu kilogram limbah baglog adalah sebesar 0.03 kg. Maka setiap 59 850 kg limbah baglog akan menghasilkan limbah plastik sebanyak 1 796 kg. Berdasarkan Tabel 7 diketahui limbah baglog yang diolah menjadi pupuk organik sebanyak 58 055 kg. Jumlah tersebut dicampur dengan 29 835 kg kotoran ternak dan cairan EM-4. Dari berbagai input tersebut menghasilkan output yaitu pupuk organik. Rincian penggunaan input dan jumlah output dihasilkan dapat dilihat pada Tabel 9.

Tabel 9 Rincian input dan output satu siklus produksi pupuk organik pada UD Ragheed Pangestu Mushroom Cultivation

Input Satuan Kebutuhan (2 minggu)

Limbah baglog murni Kg 58 055

Jumlah yang dihasilkan (kg/2 minggu) 87 890 Tingkat Kegagalan produksi 2% (kg/2 minggu) 1 758 Jumlah produksi setelah dikurangi kegagalan

produksi (kg/2 minggu) 86 132