SKRIPSI

ANALISIS PERANAN LEMBAGA PENJAMIN SIMPANAN (LPS)

TERHADAP PERKEMBANGAN DANA PIHAK KETIGA (DPK) PADA

BANK BUMN

OLEH

Satya Wardhana

110501082

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PERANAN LEMBAGA PENJAMIN SIMPANAN (LPS) TERHADAP PERKEMBANGAN DANA PIHAK KETIGA PADA BANK

BUMN

Penelitian ini bertujuan untuk menganalisis peranan Lembaga Penjamin Simpanan (LPS) terhadap perkembangan Dana Pihak Ketiga (DPK) bank BUMN. Kemudian di dalam rumusan masalah dapat dibagi dua yaitu bagaimana perkembangan Dana Pihak Ketiga (DPK) bank BUMN sebelum dan sesudah adanya Lembaga Penjamin Simpanan (LPS) dan Bagaimana pengaruh tingkat bunga penjaminan Lembaga Penjaminan Simpanan (LPS) terhadap Dana Pihak Ketiga (DPK) pada bank BUMN. Penelitian ini menggunakan data time series, yaitu data bulanan dari Januari 2002 samapai Desember 2013, dan cross section yaitu keempat Bank BUMN.

Pengolahan dan analisis data menggunakan metode analisis angka indeks dan regresi data panel dengan program Eviews. Pada analisis angka indeks metode yang digunakan adalah analisis angka indeks sederhana. Pada analisis regresi data panel, metode yang digunakan adalah metode Fixed Effect Model (FEM) dengan melakukan Uji Hausman terlebih dahulu.

Hasil penelitian menunjukkan bahwa terdapat pengaruh positif pendirian LPS terhadap perkembangan DPK Bank-bank BUMN. Hasil Penelitian pengaruh tingkat bunga penjaminan ber LPS berpengaruh terhadap total dana pihak ketiga (DPK) Bank-bank BUMN, Kemudian tingkat bunga penjaminan LPS berpengaruh negatif dan signifikan terhadap total DPK Bank-bank BUMN.

ABSTRACT

ROLE ANALYSIS OF INDONESIA DEPOSIT INSURANCE CORPORATION (LPS) TOWARD THIRD PARTY FUND EXPANSION ON

STATE-OWNED ENTERPRISE BANK

This research aims to analyze the role of Indonesia Deposit Insurance Corporation (LPS). Afterwards, in case of formulation could be divided into two these are how the state enterprise bank’s third party fund expansed prior to and thereafter of Indonesia Deposit Insurance Corporation exists. And the secondary case is how the Indonesia Deposit Insurance Corporation’s rate affect the expansion of state enterprise bank’s third party fund. This research uses time series and cross sectional data monthly which is obtained from January 2002 to December 2013.

The analyis and processing of data uses index numeral and panel regression by using Eviews. In case of numeral index, the researcher used the simple numeral index method while panel data regression used fix effect model (FEM) method which used Hausman test formerly.

The result of study shows there is a positive effect of Indonesia Deposit Insurance Corporate existence toward state enterprise bank’s third party fund. For the secondary result also shows the Indonesia Deposit Insurance Corporate’s rate has an effect to state enterprise bank’s third party fund total amount and then has a negative effect to third party fund significantly.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT, yang atas kasih dan rahmat-Nya penulis dapat menyelesaikan penelitian dan penulisan skripsi berjudul “Analisis Pengaruh Lembaga Penjamin Simpanan (LPS) Terhadap Perkembangan Dana Pihak Ketiga (DPK) Pada Bank BUMN”.

Penelitian ini disusun sebagai salah satu syarat menyelesaikan studi di departemen Ekonomi Pembangunan Universitas Sumatera Utara dan untuk memperoleh gelar Sarjana Ekonomi. Tentunya dalam penulisan skripsi ini masih terdapat banyak kekurangan, maka penulis dengan terbuka mengharapkan masukan dari berbagai pihak.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terima kasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, terutama kepada :

1. Bapak Prof. Dr Azhar Maksum SE,MSc,Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Irsyad Lubis, Ph.D, selaku Ketua Program Studi Ekonomi Pembangunan, Fakultas Ekonomi Universitas Sumatera Utara

5. Bapak Haroni Doli Hamoraon Ritonga, S.E, M.Si selaku dosen penguji yang telah bersedia meluangkan waktunya dan memberikan saran dan kritik dalam skripsi ini

6. Bapak Kasyful Mahalli, S.E M.Si selaku dosen penguji saya yang telah banyak memberikan dukungan dan masukan berupa saran dan kritik

7. Seluruh staf pengajar dan staf pegawai Fakultas Ekonomi Universitas Sumatera Utara, terutama Departemen Ekonomi Pembangunan

8. Buat kedua orangtua tercinta Yahnizar dan Usmiati atas kasih dan sayangnya dan seluruh dukungan baik doa, dana maupun semangat

9. Buat keluarga tersayang Andrian Surya, S.Si dan Ria Pristiwati, Am.Keb dan seluruh keluarga besar penulis yang telah banyak memberikan semangat dan dukungannya

10. Kepada semua rekan-rekan seperjuangan penulis, E.P 2011, khususnya teman-teman sepermainan penulis yang telah banyak mewarnai kehidupan penulis, yakinlah suatu saat nanti kita akan merasakan manisnya buah perjuangan kita selama ini.

Akhir kata, penulis berharap semoga hasil penelitian skripsi ini dapat bermanfaat bagi banyak pihak, termasuk bagi penulis sendiri.

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Lembaga Penjamin Simpanan... 9

2.1.1.1 Fungsi, Tugas, dan Wewenang ……….. 10

2.1.1.2 Skema Penjaminan Simpanan ……… 11

2.1.1.3 Ketentuan tingkat Bunga Penjaminan ………… 13

2.1.1.4 Pedoman dari IADI ……… 15

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 27

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Bank-bank BUMN ……… 33

4.2 Perkembangan DPK Bank-bank BUMN ……… 36

4.3 Gambaran Umum Lembaga Penjamin Simpanan (LPS) ……… 38

4.3.2 Status dan Landasan Hukum ……… 39 4.3.3 Gambaran Tingkat Bunga Penjaminnan LPS …………... 39 4.4 Hasil Analisis dan Pembahasan ……… 41

4.4.1 Hasil Perhitungan Indeks Perkembangan Giro Sebelum

Dan Sesudah Adanya LPS………. 31 4.4.2 Hasil Perhitungan Indeks Perkembangan Tabungan

Sebelum Dan Sesudah Adanya LPS ……… 46 4.4.3 Hasil Perhitungan Indeks Perkembangan Simpanan

Berjangka Sebelum Dan Sesudah Adanya LPS ……….. 51 4.4.4 Analisis Regresi Data Panel ……… 56 4.4.5 Uji Hausman ………... 56 4.4.6 Hasil Estimasi Fixed Effect Model (FEM) ……….. 58 BAB V KESIMPULAN DAN SARAN

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Share DPK Bank BUMN terhadap total

DPK Bank Umum ……….. 7 4.1 Hasil Perhitungan indeks perkembangan

giro periode sebelum adanya LPS ……….. 41 4.2 Hasil Perhitungan indeks perkembangan giro

Periode sesudah adanya LPS ………... 42 4.3 Hasil Perhitungan indeks perkembangan tabungan

periode sebelum adanya LPS ………. 46 4.4 Hasil Perhitungan indeks perkembangan tabungan

periode sesudah adanya LPS ……….. 47 4.5 Hasil Perhitungan indeks perkembangan simpanan

berjangka sebelum adanya LPS ………. 41 4.6 Hasil Perhitungan indeks perkembangan simpanan

berjangka sesudah adanya LPS ……….. 52 4.7 Hasil Uji Hausman ………. 56 4.8 Hasil Estimasi Fixed Effect Model ………. 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual …... 26 4.1 Grafik Perkembangan Dana Pihak Ketiga…... 36 4.2 Grafik Perkembangan Total Dana Pihak

Ketiga ………. 37

4.3 Grafik Pergerakan Tingkat Bunga

ABSTRAK

ANALISIS PERANAN LEMBAGA PENJAMIN SIMPANAN (LPS) TERHADAP PERKEMBANGAN DANA PIHAK KETIGA PADA BANK

BUMN

Penelitian ini bertujuan untuk menganalisis peranan Lembaga Penjamin Simpanan (LPS) terhadap perkembangan Dana Pihak Ketiga (DPK) bank BUMN. Kemudian di dalam rumusan masalah dapat dibagi dua yaitu bagaimana perkembangan Dana Pihak Ketiga (DPK) bank BUMN sebelum dan sesudah adanya Lembaga Penjamin Simpanan (LPS) dan Bagaimana pengaruh tingkat bunga penjaminan Lembaga Penjaminan Simpanan (LPS) terhadap Dana Pihak Ketiga (DPK) pada bank BUMN. Penelitian ini menggunakan data time series, yaitu data bulanan dari Januari 2002 samapai Desember 2013, dan cross section yaitu keempat Bank BUMN.

Pengolahan dan analisis data menggunakan metode analisis angka indeks dan regresi data panel dengan program Eviews. Pada analisis angka indeks metode yang digunakan adalah analisis angka indeks sederhana. Pada analisis regresi data panel, metode yang digunakan adalah metode Fixed Effect Model (FEM) dengan melakukan Uji Hausman terlebih dahulu.

Hasil penelitian menunjukkan bahwa terdapat pengaruh positif pendirian LPS terhadap perkembangan DPK Bank-bank BUMN. Hasil Penelitian pengaruh tingkat bunga penjaminan ber LPS berpengaruh terhadap total dana pihak ketiga (DPK) Bank-bank BUMN, Kemudian tingkat bunga penjaminan LPS berpengaruh negatif dan signifikan terhadap total DPK Bank-bank BUMN.

ABSTRACT

ROLE ANALYSIS OF INDONESIA DEPOSIT INSURANCE CORPORATION (LPS) TOWARD THIRD PARTY FUND EXPANSION ON

STATE-OWNED ENTERPRISE BANK

This research aims to analyze the role of Indonesia Deposit Insurance Corporation (LPS). Afterwards, in case of formulation could be divided into two these are how the state enterprise bank’s third party fund expansed prior to and thereafter of Indonesia Deposit Insurance Corporation exists. And the secondary case is how the Indonesia Deposit Insurance Corporation’s rate affect the expansion of state enterprise bank’s third party fund. This research uses time series and cross sectional data monthly which is obtained from January 2002 to December 2013.

The analyis and processing of data uses index numeral and panel regression by using Eviews. In case of numeral index, the researcher used the simple numeral index method while panel data regression used fix effect model (FEM) method which used Hausman test formerly.

The result of study shows there is a positive effect of Indonesia Deposit Insurance Corporate existence toward state enterprise bank’s third party fund. For the secondary result also shows the Indonesia Deposit Insurance Corporate’s rate has an effect to state enterprise bank’s third party fund total amount and then has a negative effect to third party fund significantly.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagai penggerak pembangunan dan menjaga stabilitas perekonomian suatu negara, peranan bank sangatlah penting. Pembangunan ekonomi di suatu negara sangat bergantung kepada dinamika perkembangan dan kontribusi nyata dari sektor perbankan. Begitu pentingnya bank, bahwa saat ini hampir semua sektor yang berkaitan dengan kegiatan keuangan membutuhkan jasa bank.

Begitu pentingnya industri perbankan yang baik, dikarenakan oleh fungsi bank itu sendiri yang sangat strategis, yaitu fungsi bank terbagi menjadi tiga yaitu,

agent of trust agen of development, dan agent of services. Agent of trust berarti

terdapatnya kepercayaan masyarakat yang mau menitipkan dananya di bank, dan dari pihak bank juga terdapat kepercayaan meminjakan uanganya kepada masyarakat. Agen of development, berarti kegiatan bank memungkinkan masyarakat melakukan kegiatan-kegiatan ekonomi seperti investasi, distribusi, dan konsumsi yang tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat. Agen of services berarti bank memberikan penawaran jasa perbankan lain kepada masyarakat antara lain dapat berupa jasa pengiriman uang, penitipan barang, dan penyelesaian tagihan. (Sigit Triandaru dan Totok Budisantoso, 2008)

utama bank sebagai perantara keuangan (financial intermediary). Perbankan mempunyai fungsi intermediasi, yaitu penghimpunan dana dari masyarakat dan menyalurkannya secara efektif dan efisien pada sektor-sektor riil untuk menggerakkan pembangunan dan menjaga stabilitas perekonomian suatu negara.

Sebagai bentuk terdapatnya kepercayaan masyarakat terhadap perbankan yaitu terlihat dari ikut berpartisipasinya masyarakat dalam industri perbankan. Salah satu bentuk partisipasi masyarakat ialah masyarakat mau menempatkan dananya di bank dalam bentuk tabungan, giro, dan deposito yang lebih dikenal dengan sebutan Dana Pihak Ketiga (DPK). Untuk menjaga kepercayaan masyarakat kepada bank maka diperlukan skim penjaminan simpanan. Lembaga Penjamin Simpanan (LPS) didirikan selain agar masyarakat mau menempatkan dananya di bank karena dilandasi rasa aman, juga karena agar pengalaman pada tahun 1997-1998 tidak lagi terjadi dimana jutaan nasabah serentak menarik dana simpanannya secara besar-besaran dari bank karena kepercayaan (trust) publik terhadap perbankan pada waktu itu berada pada titik nadir.

kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. (Kasmir, 2008)

Sumber dana dari pihak ketiga ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinnya dari sumber dana ini. Pencarian dana dari sumber ini relatif paling mudah jika dibandingkan dengan sumber lainnya dan pencarian dana dari sumber ini tidak terlalu sulit. Akan tetapi, pencarian sumber dana dari sumber ini relatife lebih mahal jika dibandingkankan dari dana sendiri.

Begitu pentingnya dana pihak ketiga sebagai sumber dana terpenting bagi kegiatan operasi bank, maka untuk memulihkan kepercayaan masyarakat terhadap sektor perbankan, diperlukan kebijakan untuk memberikan jaminan atas seluruh kewajiban pembayaran pada bank (blanket guarantee) agar masyarakat tetap percaya dan mau menyimpan dananya di bank sehingga nantinya bank dapat menyalurkan dana tersebut untuk menggerakkan perekonomian bangsa.

Di Indonesia, lembaga yang berfungsi sebagai pemberi jaminan atas seluruh kewajiban pembayaran bank (blanket guarantee) adalah yang berdasarkan Undang-Undang nomor 24 tahun 2004 yang menyatakan bahwa Lembaga Penjamin Simpanan (LPS) sebagai suatu lembaga independen yang berfungsi menjamin simpanan nasabah penyimpan. Jadi, LPS menjamin simpanan nasabah bank yang berbentuk tabungan, deposito, giro, sertifikat deposito, dan bentuk lain yang dipersamakan dengan itu, dengan syarat suku bunga simpanan nasabah pada bank tersebut tidak melebihi tingkat bunga penjaminan LPS, dan juga jumlah simpanan nasabah tersebut tidak melebihi batas yang dijamin oleh LPS.

Begitu pentingnya peran LPS sehingga berdasarkan keputusan bersama Menteri Keuangan, Gubernur Bank Indonesia, dan ketua Dewan Komisioner Lembaga Penjamin Simpanan membentuk suatu forum stabilitas sistem keuangan (FSSK) yang mana LPS merupakan salah satu lembaga yang memegang peran penting sebagai satu dari tiga anggota FSSK, dimana FSSK beranggotakan Bank Indonesia, Departemen Keuangan, dan Lembaga Penjamin Simpanan. Forum ini memberikan informasi dan rekomendasi terhadap masalah-masalah terkait stabilitas sistem keuangan.

JPSK tersebut, LPS memainkan peran strategis dalam pilar ketiga dan keempat. Pilar ketiga, peranan LPS sebagai otoritas dalam program penjaminan simpanan, dan pada pilar keempat, bersama-sama dengan Departemen Keuangan dan Bank Indonesia sebagai pengambil kebijakan dalam penanganan krisis. (Julius R. Latumaerissa, 2011)

Salah satu contoh kasus masalah kepercayaan di dunia perbankan tanah air adalah mengenai Bank Century. Berawal dari permasalahan terkait surat-surat berharga dan perkreditan yang berpotensi memicu kesulitan keuangan serta membahayakan kelangsungan usaha bank, telah mendorong BI untuk melakukan pengawasan intensif atas Bank Century sejak tanggal 29 Desember 2005. Karena kondisi Bank Century makin kritis, maka pada tanggal 6 November 2008, BI menetapkan Bank Century sebagai bank dalam Pengawasan Khusus.

LPS dalam perannya selama ini sampai dengan Maret 2014 sudah sebanyak 56 bank yang dilikuidasi. terdiri dari 1 bank umum dan sisanya BPR, serta 1 bank diselamatkan, yakni Bank Century. Penyebab bank-bank tersebut dilikuidasi karena beberapa alasan diantaranya karena menurunnya permodalan, kualitas asset yang buruk, pengelolaan yang buruk, bank mengalami kesulitan yang membahayakan usahanya, bank yang tidak mampu memenuhi kewajiban kepada pihak lain dan keadaannya yang dapat membahayakan sistem perbankan. Begitu juga apabila kondisi tersebut terjadi pada bank BUMN, maka LPS akan mengambil tindakan yang sama, yang apabila tidak diambil tindakan oleh LPS, akan dapat membahayakan sistem perbankan. Sampai sekarang sebanyak 41 bank sudah selesai proses likuidasinya dan 16 bank yang sedang dalam proses likuidasi.Sampai akhir Desember 2013 LPS sudah membayarkan klaim penjaminan yang layak sebesar Rp.753 Milyar.(www.lps.go.id), diakses pada tanggal 28 Juni 2014 pukul 19.05 WIB)

memiliki asset paling banyak senilai Rp 674,74 triliun, kemudian BRI senilai , BNI senilai Rp 388,01 triliun dan BTN Rp 135,62 triliun. ( Statistik Perbankan Indonesia )

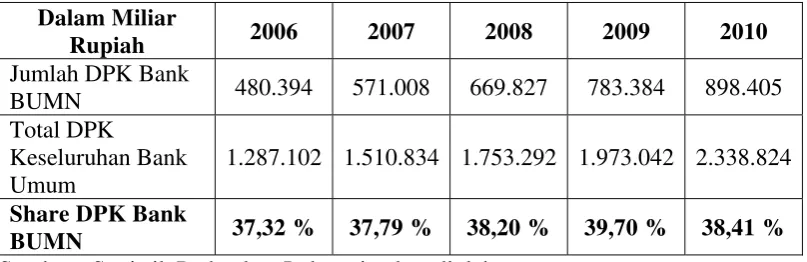

Berikut ini data share Dana Pihak Ketiga (DPK) Bank BUMN terhadap total Dana Pihak Ketiga bank umum secara keseluruhan periode 2006-2010.

Tabel 1.1

Share jumlah dana pihak ketiga bank BUMN terhadap total dana pihak ketiga bank umum secara keseluruhan periode 2006-2010

Dalam Miliar

Rupiah 2006 2007 2008 2009 2010

Jumlah DPK Bank

BUMN 480.394 571.008 669.827 783.384 898.405 Total DPK

Keseluruhan Bank Umum

1.287.102 1.510.834 1.753.292 1.973.042 2.338.824 Share DPK Bank

BUMN 37,32 % 37,79 % 38,20 % 39,70 % 38,41 %

Sumber : Statistik Perbankan Indonesia, data diolah

Berdasarkan tabel diatas terlihat bahwa Share jumlah dana pihak ketiga dari tahun 2006 sampai 2009 tampak terus meningkat dikarenakan pada tahun 2006 sebagai tahun pertama setelah pendirian LPS. Dengan hanya beranggotakan empat bank, keempat bank BUMN tersebut menjadi penyumbang DPK dengan rata-rata 38,28 % pada periode 2006-2010 terhadap total DPK Bank Umum secara keseluruhan. Maka dari itu penulis tertarik mengambil objek penelitian bank BUMN dikarenakan sebagian besar dana masyarakat di tabung pada Bank BUMN.

maka LPS diharapkan perannya disini. Dengan dijaminnya Dana Pihak Ketiga (DPK), maka masyarakat tidak akan ragu-ragu dalam menempatkan dananya pada bank bahkan diharapkan akan semakin meningkatkat simpanan mereka. Apabila kondisi ini terus terpelihara maka cita-cita bank sebagai penggerak pembangunan akan terwujud.

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian dalam bentuk penulisan skripsi dengan judul “ Analisis Peranan Lembaga Penjamin Simpanan (LPS) terhadap Perkembangan Dana Pihak Ketiga (DPK) pada Bank BUMN “.

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan di teliti oleh penulis adalah sebagai berikut :

1. Bagaimana perkembangan Dana Pihak Ketiga (DPK) bank BUMN sebelum dan sesudah adanya Lembaga Penjamin Simpanan (LPS).

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Berdasarkan rumusan di atas, tujuan penelitian adalah :

1. Untuk mengetahui bagaimana perkembangan Dana Pihak Ketiga (DPK) bank BUMN sebelum dan sesudah adanya Lembaga Penjamin Simpanan (LPS) 2. Untuk mengetahui seberapa besar pengaruh tingkat bunga penjaminan

Lembaga Penjamin Simpanan (LPS) terhadap Dana Pihak Ketiga (DPK) bank BUMN.

1.3.2 Manfaat Penelitian

1. Untuk menambah pengetahuan dan wawasan masyarakat mengenai simpanan yang dijamin oleh LPS.

2. Sebagai bahan masukan bagi otoritas moneter dalam menjaga kestabilan sistem perbankan agar krisis keuangan pada tahun 1997 tidak lagi terjadi. 3. Sebagai tambahan informasi dan tambahan literatur bagi masyarakat dan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Lembaga Penjamin Simpanan (LPS)

Menurut Undang-undang Nomor 24 Tahun 2004 tentang Lembaga Penjaminan simpanan, Lembaga Penjamin Simpanan (LPS) merupakan lembaga yang independen, transparan, dan akuntabel dalam melaksanakan tugas dan wewenangnya berupa menjamin simpanan nasabah penyimpan dan turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangannya.

Di dalam Undang-undang ini ditetapkan penjaminan simpanan nasabah bank yang diharapkan dapat memelihara kepercayaan masyarakat terhadap industri perbankan dan dpat meminimumkan risiko yang membebani anggaran negara atau resiko yang menimbulkan moral hazard. Penjamin simpanan nasabah bank tersebut berdasarkan UU diselenggarakan oleh Lembaga Penjamin Simpanan (LPS). LPS pada dasarnya memiliki dua fungsi, yaitu menjamin simpanan nasabah bank dan melakukan penyelesaian atau penanganan bank gagal sebagai bagian dari pemeliharaan stabilitas sistem perbankan. (Siamat, 2005)

bank tersebut sampai jumlah tertentu. Adapun simpanan yang tidak dijamin akan diselesaikan melalui proses likuidasi bank. Likuidasi ini merupakan tindak lanjut penyelesaian bank yang mengalami kesulitan keuangan. LPS melakukan tindakan penyelesaian atau penanganan bank yang mengalami kesulitan keuangan dalam kerangka mekanisme kerja yang terpadu, efisien, dan efektif untuk menciptakan ketahanan sektor keuangan Indonesia atau disebut Indonesia Financial Safety Net (IFSN). (Siamat, 2005)

2.1.1.1 Fungsi, Tugas dan Wewenang

Lembaga Penjamin Simpanan mempunyai fungsi, tugas dan wewenangnya sebagaimana di atur dalam Undang-undang No. 24 Tahun 2004.

Fungsi Lembaga Penjamin Simpanan (LPS): 1. Menjamin simpanan nasabah penyimpan.

2. Turut aktif dalam memelihara stabilitas sistem perbankan sesuai dengan kewenangannnya.

Tugas Lembaga Penjamin Simpanan (LPS):

1. Merumuskan dan menetapkan kebijakan pelaksanaan penjaminan simpanan. 2. Melaksanakan penjaminan simpanan.

3. Merumuskan dan menetapkan kebijakan dalam rangka turut aktif memelihara stabilitas sistem perbankan.

4. Merumuskan, menetapkan, dan melaksanakan kebijakan penyelesaian Bank Gagal yang tidak berdampak sistemik.

Wewenang Lembaga Penjamin Simpanan (LPS): 1. Menetapkan dan memungut premi penjaminan.

2. Menetapkan dan memungut kontribusi pada saat bank pertama kali menjadi peserta.

3. Melakukan pengelolaan kekayaan dan kewajiban LPS.

4. Mendapatkan data simpanan nasabah, data kesehatan bank, laporan keuangan bank, dan laporan hasil pemeriksaan bank sepanjang tidak melanggar kerahasiaan bank.

5. Melakukan rekonsiliasi, verifikasi, dan/atau konfirmasi atas data tersebut pada angka 4.

6. Menetapkan syarat, tata cara, dan ketentuan pembayaran klaim.

7. Menunjuk, menguasakan, dan/atau menugaskan pihak lain untuk bertindak bagi kepentingan dan/atau atas nama LPS, guna melaksanakan sebagian tugas tertentu.

8. Melakukan penyuluhan kepada bank dan masyarakat tentang penjaminan simpanan.

9. Menjatuhkan sanksi administratif.

2.1.1.2 Skema Penjaminan Simpanan (Deposit Insurance scheme)

Menurut Siamat, 2005, dalam hal pelaksanaan penjaminan simpanan terdapat skema penjaminan simpanan sebagai berikut:

1. Kepesertaan

mengikuti skema penjaminan berlaku pula bagi kantor cabang dari bank yang berkedudukan di luar negeri yang melakukan kegiatan perbankan dalam wilayah Republik Indonesia. Sedangkan kantor cabang dari bank yang berkedudukan di Indonesia yang melakukan kegiatan perbankan di luar wilayah Republik Indonesia tidak termasuk dalam skema penjaminan.

2. Jenis dan Jumlah Simpanan yang dijamin

Jenis simpanan yang dijamin oleh Lembaga Penjamin Simpanan adalah sebagai berikut:

a. Giro b. Deposito

c. Sertifikat Deposito

d. Tabungan, dan/atau yang dipersamakan dengan itu

Nilai simpanan yang dijamin LPS menurut ketentuan dalam skema penjaminan ini adalah sebagai berikut:

a. Nilai simpanan yang dijamin setiap nasabah pada satu bank maksimal Rp.2.000.000.000

b. Nilai simpanan yang dijamin dapat diubah apabila dipenuhi salah satu atau lebih kriteria sebagai berikut:

1. terjadi penarikan dana perbankan dalam jumlah besar-besaran 2. terjadi inflasi yang cukup besar dalam beberapa tahun

3. Premi Penjaminan dan Pembayaran Klaim

Bank-bank yang menjamin peserta skema penjaminan diwajibkan membeyar premi penjaminan untuk setiap periode tertentu sebesar 0,1% (satu basis point) dari rata-rata saldo bulanan total simpanan dalam setiap periode. Perhitungan jumlah premi dilakukan sendiri oleh bank. Namun dapat diverifikasi oleh LPS melalui pemerikasaan dokumen, pemanggilan pejabat bank yang bersangkutan, dan atau pemeriksaan langsung pada bank. Pemeriksaan langsung tersebut dilakukan oleh otoritas Lembaga Pengawas Perbankan (LPP) atas permintaan LPS.

2.1.1.3 Ketentuan Tingkat Bunga Penjaminan

Penetapan maksimum tingkat bunga penjaminan oleh LPS mempunyai beberapa latar belakang antara lain:

1. Membatasi exposure yang menjadi beban LPS mengingat penjaminan meliputi pokok dan bunga.

2. Mencegah moral hazard pengelola bank untuk menggunakan bunga yang tinggi sebagai insentif pengerahan dana masyarakat

3. Mendorong masyarakat bersikap hati-hati dalam penempatan dananya.

penjaminan tersebut hanya diberlakukan untuk simpanan yang mempunyai komponen bunga, dan tidak diberlakukan untuk simpanan di bank syariah yang tidak mempunyai komponen bunga.

LPS tidak menetapkan maksimum bagi hasil yang diterima nasabah penyimpan di bank syariah, mengingat besarnya bagi hasil tidak tentu, bersifat fluktuatif dan tidak diperjanjikan di muka. Oleh karena itu, meskipun realisasi bagi hasil simpanan di bank syariah apabila diekuivalenkan dengan tingkat bunga (equivalent return) melebihi maksimum tingkat bunga penjaminan, simpanan di bank syariah tersebut tetap dijamin oleh LPS.

2.1.1.4Pedoman Dari International Association of Deposit Insurers (IADI)

IADI merupakan sebuah organisasi lembaga penjamin dunia dengan tujuan meningkatkan efektivitas dari sistem penjamin simpanan dengan terus mengembangkan pedoman sistem penjamin simpanan antar institusi lembaga penjamin simpanan dari berbagai negara.

Ada beberapa hal yang bisa dipedomani dari IADI yaitu: 1. Kepesertaan

program penjaminan. Penjamin simpanan akan mengambil langkah itu, apabila bank peserta tidak memenuhi syarat dan kondisi tertentu.

2. Pendanaan

Ada dua model kontribusi yang diterapkan. Pertama, kontribusi dari bank peserta dilakukan sebelum muncul bank yang dicabut izin usahanya (ex ante) dengan melalui premi dan penerimaan lainnya yang diakumulasikan sebagai cadangan penjaminan. Kedua, kontribusi dari bank peserta penjaminan dilakukan setelah adanya bank yang dicabut izin usahanya (ex post) dengan cara meminta semua bank memberi kontribusi atas biaya kegagalan suatu bank dengan proporsi tertentu.

3. Premi

Dalam prakteknya, ada dua metode dominan yang digunakan untuk menghitung premi. Pertama, premi ditetapkan dengan persentase yang sama untuk semua bank (flat rate premium). Kedua, premi ditetapkan dengan persentase yang berbeda sesuai dengan tingkat risiko kegagalan masing-masing bank (risk based/differentiated premium).

4. Kepedulian Masyarakat

2.1.2 Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga (DPK) yang dijelaskan dalam UU Nomor 10 tahun 1998 tentang perbankan adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dalam dana dalam bentuk giro, deposito, sertifikat deposito, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

Menurut Kasmir, 2008, Dana Pihak ketiga (DPK) adalah dana yang berasal dari masyarakat luas yang merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Pencarian dana dari sumber ini relatif paling mudah jika dibandingkan dengan sumber lainnya dan pencarian dana dari sumber dana ini paling dominan, asal dapat memberikan bunga dan fasilitas menarik lainnya. Menarik dana dari sumber ini tidak terlalu sulit, akan tetapi, pencarian sumber dana dari sumber ini relatif mahal jika dibandingkan dari dana sendiri.

Adapun sumber Dana Pihak Ketiga atau sumber dana yang berasal dari masyarakat luas dapat dilakukan dalam:

1. Simpanan giro (demand deposit) 2. Simpanan tabungan (saving deposit) 3. Simpanan deposito (time deposit) 2.1.2.2 Simpanan Giro (Demand Deposit)

setiap saat dengan menggunakan cek, bilyet giro, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.

Menurut Latumaerissa, 2011, giro adalah bentuk simpanan nasabah baik perorangan ataupun perusahaan, lembaga, atau institusi pada bank yang penarikannya dapat dilakukan setiap saat oleh giran atau pemilik dengan menggunakan cek dan giro bilyet atau surat perintah pemindahbukuan lainnya. Rekening giro ini memiliki beberapa manfaat bagi nasabah antara lain sebagai salah satu bentuk penempatan dana (placement fund) dan sekaligus alat pembayaran secara giral dan sangat praktis dalam penarikannya karena menggunakan cek atau bilyet giro. Selain itu lebih aman jika dibandingkan dengan membawa tunai dimana pembayaran degan cek atau bilyet giro, dapat meminimalkan kelebihan pembayaran yang mungkin terjadi seperti tidak ada uang kembalian. Pemegang rekening dapat mengetahui saldo uangnya setiap saat dengan menghubungi bank yang bersangkutan dan mempunyai peluang untuk menggunakan jasa-jasa yang dikaitkan dengan rekening giro pada umumnya, seperti pembayaran listrik, telepon, pajak, dan air minum.

Menurut Kasmir, 2008, jenis-jenis sarana penarikan untuk menarik dana yang tertanam di rekening giro adalah sebagai berikut:

1. Cek (Cheque)

yang memelihara rekening nasabah untuk diuangkan sesuai dengan persyaratan yang telah ditetapkan baik secara tunai atau secara pemindahbukuan. Selain itu ada beberapa jenis cek yang umum dikenal dalam praktik perbankan:

2. Bilyet Giro (BG)

Bilyet Giro merupakan surat perintah dari nasabah kepada bank yang

memelihara rekening giro nasabah tersebut untuk memindahbukuan sejumlah uang dari rekening yang bersangkutan kepada pihak penerima yang disebutkan namanya pada bank yang sama atau bank lainnya.

3. Alat Pembayaran Lainnya

Yaitu surat perintah kepada bank yang dibuat secara tertulis pada kertas yang ditandatangani oleh pemegang rekening atau kuasanya untuk membayar sejumlah uang tertentu kepada pihak lain pada bank yang sama atau bank lain.

Setiap penyimpan yang menyimpan dananya di rekening giro akan memperoleh balas jasa berupa bunga. Bunga atau jasa giro ini dihitung dengan berbagai metode sebagai berikut.

1. Penghitungan bunga dengan menggunakan saldo terendah

%

2. Perhitungan bunga dengan menggunakan saldo rata-rata %

1. Simpanan Tabungan (Saving Deposit)

tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan atau alat lainnya yang dipersamakan dengan itu.

Syarat-syarat penarikan tertentu maksudnya adalah sesuai dengan perjanjian yang telah dibuat antara bank dengan si penabung. Sebagai contoh dalam hal frekuensi penarikan, apakah dua kali seminggu atau setiap hari atau mungkin setiap saat. Yang jelas haruslah sesuai dengan perjanjian sebelumnya. Kemudian dalam hal sarana atau hal penarikan juga tergantung dengan perjanjian antara keduanya yaitu bank dengan penabung.

Mengenai penghitungan bunga tabungan dapat pula dihitung dengan beberapa meode tergantung dari beberapa bank yang bersangkutan.Berikut rumus perhitungan bunga tabungan:

1. Perhitungan tabungan dengan saldo terendah %

2. Perhitungan tabungan dengan saldo harian

Bunga % jumlah hari

2. Simpanan Deposito (Time Deposit)

Artinya jika nasabah deposan menyimpan uangnya untuk jangka waktu tiga bulan, maka uang tersebut baru dapat dicairkan setelah jangka waktu tersebut berakhir dan sering disebut tanggal jatuh tempo.

Adapun jenis-jenis deposito yang ada di Indonesia dewasa ini: 1. Deposito Berjangka

Deposito berjangka adalah simpanan pihak ketiga di bank yang penarikannya hanya dapat dilakukan setelah jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank teknis yang bersangkutan (Latumaerissa, 2011). Rumus yang digunakan untuk menghitung bunga deposito berjangka adalah

Bunga = × Pajak deposito

2. Sertifikat Deposito

Secara sederhana sertifikat deposito dapat didefenisikan sebagai suatu bentuk simpanan berjangka yang diterbitkan oleh bank yang dapat diperjualbelikan atau dapat dipindah tangankan kepada pihak tertentu dimana sertifikat deposito sendiri diterbitkan atas unjuk dalam bentuk sertifikat.( Latumaerissa, 2011). Rumus yang digunakan untuk menghitung bunga sertifikat deposito:

Bunga = pajak

3. Deposito on Call

yang besar misalnya 50 juta rupiah (tergantung bank yang bersangkutan). Pencarian bunga dilakukan pada saat pencairan deposito on call. Sebelum deposito on call dicairkan terlebih dahulu tiga hari sebelumnya nasabah sudah memberitahukan bank penertbit. Rumus yang digunakan untuk menghitung deposito on call adalah sebagai berikut:

Bunga = % × pajak

2.1.3 Defenisi Bank

Bank didefenisikan oleh Undang-undang Nomor 10 Tahun 1998 tentang Perubahan Atas UU Nomor 7 Tahun 1992 tentang Perbankan yang menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Subagio, dkk, (dalam Julius R. Latumaerissa), bank adalah suatu badan usaha yang kegiatan utamanya menerima simpanan dari masyarakat dan/atau pihak lainnya, kemudian mengalokasikannya kembali untuk memperoleh keuntungan serta menyediakan jasa-jasa dalam lalu lintas pembayaran.

pembayaran dan setoran seperti listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya.

1. Fungsi Bank

Secara umum, fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarkat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik, menurut Sigit Triandaru dan Totok Budisantoso, 2008, bank dapat berfungsi sebagai agent of trust, agen of development, dan agent of services.

a. Agen of trust

b. Agent of development.

Kegiatan perekonomian masyarakat di sektor moneter dan di sektor riil tidak dapat dipisahkan. Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Kegiatan bank berupa penghimpunan dan penyaluran dana sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian suatu masyarakat.

c. Agent of services

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman, uang,penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

2.2 Penelitian Terdahulu

di Indonesia sebelum dan sesudah adanya LPS. Jumlah tabungan, deposito, dan giro memiliki tanda positif lebih banyak pada data sesudah adanya LPS dibandingkan sebelum adanya LPS. Ini menunjukkan bahwa LPS berpengaruh positif terhadap jumlah Dana Pihak Ketiga pada bank Umum di Indonesia.

Penelitian Latifatul Khoiriyah (2009) berjudul “ Analisis tingkat likuiditas sebelum, saat dan setelah adanya Lembaga Penjamin Simpanan (LPS) periode 2002-2008 (Studi pada PT.Bank Muamalat Indonesia (BMI),Tbk)”.Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada CR baik sebelum maupun setelah adanya LPS. Begitu juga dengan variabel LDR dan NCM to CA.

Penelitian Kresna Dhuta Wijaya (2012) berjudul “ Analisis Pengaruh Nilai Maksimum Penjaminan Simpanan di LPS Terhadap Risiko Morald Hazard Kredit BPR”. Hasil Penelitian menunjukkan bahwa besarnya nilai simpanan yang dijamin oleh Lembaga Penjamin Simpanan (LPS) dinilai sudah tidak tepat lagi untuk diterapkan. Penentuan besar nilai simpanan yang dijamin sebesar Rp.2 Miliar sebaiknya dapat disesuaikan dengan cakupan yang disyaratkan oleh IADI untuk menjadi lebih rendah yaitu sebesar Rp.500 juta.

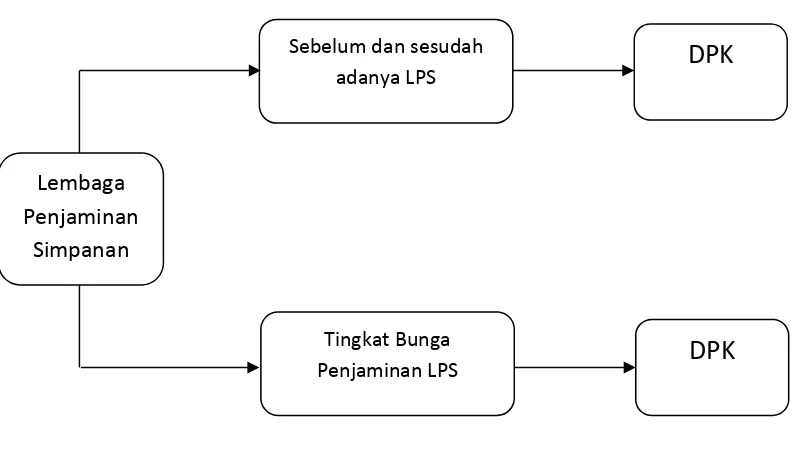

2.3 Kerangka Konseptual

Gambar 2.1

Skema Kerangka Konseptual

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan perumusan masalah yang ada, maka penulis membuat hipotesis sebagai berikut:

1. Pendirian LPS berpengaruh positif terhadap Perkembangan Dana Pihak Ketiga (DPK) Bank BUMN.

2. Tingkat Bunga Penjaminan LPS berpengaruh negatif dan signifikan terhadap Dana Pihak Ketiga (DPK)

Tabel 4.7 Hasil Uji Hausman

Correlated Random Effects - Hausman Test

Pool: POOL1

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 0.000000 1 1.0000

Sumber: Pengolahan data dengan Eviews 7.0

4.4.6 Hasil Estimasi Fixed Effect Model (FEM)

Tabel 4.8

Hasil Estimsi Fixed Effect Model (FEM)

Variable Coefficient Std. Error t-Statistic Prob.

C 4.01E+08 11389207 35.20920 0.0000

I? -26853428 1411019. -19.03123 0.0000

Fixed Effects (Cross)

_BTN--C -1.48E+08 _MANDIRI--C 1.03E+08 _BRI--C 59052950 _BNI--C -13589292

Effects Specification

Cross-section fixed (dummy variables)

R-squared 0.807499 Mean dependent var 1.91E+08

Adjusted R-squared 0.805467 S.D. dependent var 1.21E+08 S.E. of regression 53245904 Akaike info criterion 38.43168 Sum squared resid 1.07E+18 Schwarz criterion 38.48312

Log likelihood -7373.882 F-statistic 397.4556

Durbin-Watson stat 0.048714 Prob(F-statistic) 0.000000

Sumber: Pengolahan data dengan Eviews 5.0

Berdasarkan estimasi dengan menggunakan metode Fixed Effect Model (FEM), maka diperoleh nilai Koefisien Determinasi (R-Squared) sebesar 0,8074 yang berarti bahwa variabel bebas yang ada di dalam persamaan yaitu tingkat bunga penjaminan LPS cukup mampu menjelaskan Dana Pihak Ketiga Bank-bank BUMN selama kurun waktu Januari 2006 sampai Desember 2013 sebesar 80,74% dan sisanya sebesar 19,26 % dijelaskan oleh variabel lain yang tidak terdapat dalam persamaan.

Dana Pihak Ketiga (DPK) Bank-bank BUMN. Hal ini menunjukkan apabila tingkat bunga penjaminan LPS mengalami penurunan sebesar 1 %, cateris

paribus, maka akan terjadi kenaikan total Dana Pihak Ketiga (DPK) Bank-bank

BUMN sebesar Rp 26,85 triliun.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan penelitian yang telah dilakukan, maka diperoleh kesimpulan sebagai berikut:

1. Berdasarkan hasil perhitungan angka indeks untuk mengetahui perbedaan perkembangan total Dana Pihak Ketiga (DPK) Bank-bank BUMN sebelum dan sesudah adanya Lembaga Penjamin Simpanan (LPS) selama periode Januari 2002 sampai Desember 2013 menunjukkan bahwa terdapat pengaruh positif pendirian LPS terhadap perkembangan total Dana Pihak Ketiga (DPK) Bank-bank BUMN. Hal ini terlihat dari rata-rata perkembangan DPK setelah adanya LPS pada periode Januari 2006 sampai Desember 2013 memiliki rata-rata persentase perkembangan yang lebih tinggi daripada periode sebelum adanya LPS yang pada periode Januari 2002 smpai Desember 2005.

2. Kesimpulan Pengaruh tingkat bunga penjaminan ( i ) terhadap total perkembangan Dana Pihak Ketiga (DPK) total Bank-bank BUMN dengan menggunakan Fixed Effect Model (FEM) didapat kesimpulan sebagai berikut:

oleh variabel lain yang tidak terdapat dalam persamaan. Hal ini berarti ada pengaruh yang signifikan tingkat bunga penjaminan LPS terhadap total Dana Pihak Ketiga Bank-bank BUMN. Juga mengenai

b. Dari hasil estimasi regresi data panel menunjukkan bahwa variabel koefisien tingkat bunga penjaminan ( i ) bertanda negatif sebesar -26853428 terhadap total Dana Pihak Ketiga (DPK) Bank-bank BUMN. Hal ini menunjukkan apabila tingkat bunga penjaminan LPS mengalami penurunan sebesar 1 %, cateris paribus, maka akan terjadi kenaikan total Dana Pihak Ketiga (DPK) Bank-bank BUMN sebesar Rp 26,85 triliun.

5.2 Saran

Berdasarkan hasil penelitian dan kesimpulan yang telah dikemukakan, penulis mencoba untuk memberikan saran sebagai berikut:

1. Bagi pemerintah agar tetap mempertahankan dan memperkuat kedudukan Lembaga Penjamin Simpanan (LPS) sebagai lembaga penjamin yang indenden karena pendirian LPS berpengaruh positif terhadap kondisi perbankan. Hal ini terlihat dari rata-rata perkembangan DPK setelah adanya LPS pada periode Januari 2006 sampai Desember 2013 memiliki rata-rata persentase perkembangan yang lebih tinggi daripada periode sebelum adanya LPS yang pada periode Januari 2002 smpai Desember 2005.

DAFTAR PUSTAKA

Bank Indonesia. 2014. Laporan Keuangan Publikasi Bank Umum Konvensional.

http://www.bi.go.id/id/publikasi/laporan-keuangan/bank/umum-konvensional/Default.aspx (18 Juni 2014)

Dhuta Wijaya, Kresna, 2012. Analisis Pengaruh Nilai Maksimum Penjaminan

Simpanan di LPS Terhadap Risiko Morald Hazard Kredit BPR. Tesis.

Magister Manajemen Universitas Indonesia. Jakarta

F.M, Melisa, 2013. Analisis Perbedaan Jumlah Dana Pihak Ketiga Pada Bank Umum di Indonesia Sebelum dan Sesudah Adanya Lembaga Penjaminan

Simpanan.Skripsi.Jurusan Ekonomi Pembangunan Universitas Sumatera

Utara.Medan

International Association of Deposit Insurers. 2014. Historis and Milestones. http://www.iadi.org/aboutIADI.aspx?id=45 (15 Juli 2014)

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya, Jakarta: Rajawali Pers. Khoiriyah, Latifatul, 2009. Analisis tingkat likuiditas sebelum, saat dan setelah

adanya Lembaga Penjamin Simpanan (LPS) periode 2002-2008 (Studi

pada PT.Bank Muamalat Indonesia (BMI),Tbk). Skripsi. Jurusan

Manajemen Universitas Islam Negeri Maulana Malik Ibrahim. Malang Latumaerissa, Julius R, 2011. Bank dan Lembaga Keuangan Lain, Jakarta:

Salemba Empat

Lembaga Penjamin Simpanan. 2014 .Tingkat bunga penjaminan. http://www.lps.go.id/web/guest/home;jsessionid (20 Juni 2014)

Pratomo, Wahyu Ario dan Paidi Hidayat. Pedoman Praktis Penggunaan Eviews

dalam Ekonometrika , Medan: USU Press

Rudjito dkk, 2011. 5 Tahun LPS Menjamin Simpanan Nasabah dan Menjaga

Stabilitas Sistem Perbankan. Jakarta : LPS

R. Ajija, Shochrul. 2011. Cara Cerdas Menguasai Eviews. Jakarta: Salemba Empat

Silaen, Sakti, 2010. Statistika Untuk Bisnis dan Ekonomi. Jakarta: Mitra Wacana Media

Suharyadi dan Purwanto SK, 2009. Statistika untuk Ekonomi dan Keuangan

Modern. Jakarta: Rajawali Press

Triandaru, Sigit dan Totok Budisantoso, 2006. Bank dan Lembaga Keuangan

Lain, Jakarta: Salemba Empat

LAMPIRAN 1

BANK BTN

tahun giro tabungan simpanan berjangka

2002

Januari 892.753 3.457.748 14.850.155

Februari 927.726 3.392.734 15.794.521

Maret 946.394 3.373.253 15.127.586

April 959.941 3.366.689 15.129.276

Mei 972.491 3.291.560 14.598.510

Juni 1.069.730 3.216.291 14.253.399

Juli 1.023.516 3.253.396 14.399.370

Agustus 1.011.214 3.214.227 14.590.175

September 1.032.077 3.328.959 14.832.018

Oktober 989.72 3.323.026 14.785.571

Nopember 1.103.733 3.328.878 14.727.144

Desember 1.175.626 3.496.790 15.241.096

2003

Januari 1.020.216 3.476.333 15.289.872

Februari 1.135.350 3.475.669 14.902.863

Maret 1.013.523 3.550.627 14.933.913

April 998.458 3.604.148 14.568.856

Mei 991.276 3.754.055 14.189.895

Juni 1.008.668 4.089.806 13.818.626

Juli 1.026.598 4.336.704 13.785.687

Agustus 1.173.877 4.607.124 13.517.706

September 1.109.610 4.669.477 13.594.189

Oktober 1.100.065 4.836.070 13.192.864

Nopember 1.117.499 4.910.167 13.301.600

Desember 1.186.200 5.150.957 12.789.156

2004

Januari 1.119.065 5.195.848 12.158.768

Februari 1.210.501 5.180.588 11.667.958

Maret 1.108.643 5.191.374 11.851.332

April 1.119.901 5.249.922 11.694.163

Mei 1.159.199 5.499.297 11.522.144

Juni 1.223.014 5.529.452 11.212.841

Juli 1.228.285 5.650.468 11.987.361

Agustus 1.329.879 5.692.786 11.529.458

September 1.364.851 5.743.624 11.426.327

Oktober 1.372.296 5.805.824 11.216.996

Desember 1.488.009 6.035.808 11.048.445

2005

Januari 1.115.194 5.964.322 10.727.922

Februari 1.248.299 5.955.799 10.369.114

Maret 1.182.165 5.883.555 10.182.625

April 1.168.107 5.830.611 10.165.880

Mei 1.126.880 5.854.855 10.364.214

Juni 1.189.831 5.738.852 10.539.672

Juli 1.155.886 5.739.959 11.101.781

Agustus 1.283.529 5.749.566 11.097.905

September 1.190.288 5.725.326 11.233.463

Oktober 1.043.285 5.604.367 11.278.671

Nopember 1.086.883 5.507.322 11.841.601

Desember 1.244.080 5.513.290 12.711.411

2006

Januari 1.135.383 5.410.332 12.498.192

Februari 1.314.983 5.339.549 12.783.397

Maret 1.212.385 5.320.154 13.356.641

April 1.173.436 5.304.623 14.115.846

Mei 1.095.518 5.325.215 13.964.633

Juni 1.066.911 5.269.105 14.113.959

Juli 1.179.744 5.392.825 13.817.276

Agustus 1.467.952 5.400.712 13.747.202

September 1.319.272 5.387.185 13.999.424

Oktober 1.316.280 5.451.305 14.323.537

Nopember 1.423.954 5.614.978 14.147.262

Desember 1.638.259 6.056.996 13.899.957

2007

Januari 1.590.232 6.115.641 13.775.443

Februari 1.657.095 6.121.427 13.606.809

Maret 1.662.703 5.950.749 14.039.284

April 1.564.595 5.921.867 14.166.283

Mei 1.605.198 5.955.333 14.229.978

Juni 1.786.635 5.940.909 14.078.509

Juli 1.854.534 6.188.111 13.757.417

Agustus 2.112.428 6.223.661 13.536.702

September 2.291.516 6.292.374 13.668.657

Oktober 2.255.948 6.479.953 13.733.452

Nopember 2.190.870 6.590.571 14.221.669

Desember 2.245.192 7.156.134 14.785.769

2008 Januari 2.206.935 7.169.304 14.959.715

Maret 2.503.280 6.922.887 15.038.283

April 2.662.329 7.026.150 15.695.651

Mei 2.954.553 7.118.549 16.087.730

Juni 3.096.587 7.670.032 15.558.138

Juli 3.200.544 7.830.227 15.920.315

Agustus 3.525.271 7.500.291 16.037.756

September 3.193.374 7.422.606 17.381.157

Oktober 3.054.893 7.260.950 18.269.049

Nopember 3.128.901 7.243.832 18.998.100

Desember 2.853.248 7.375.199 21.278.993

2009

Januari 2.414.523 7.328.456 23.334.048

Februari 2.543.794 7.322.763 22.660.504

Maret 2.546.379 7.217.240 23.145.055

April 2.662.655 7.368.842 23.913.522

Mei 2.705.088 7.333.000 24.104.555

Juni 2.931.281 7.358.180 23.928.427

Juli 2.868.674 7.525.213 23.091.895

Agustus 4.183.346 7.443.890 22.691.116

September 3.808.450 7.527.712 22.381.412

Oktober 3.242.473 7.716.185 24.219.620

Nopember 3.937.088 7.866.912 23.630.902

Desember 7.364.281 8.940.964 23.910.826

2010

Januari 7.219.919 8.634.083 23.525.353

Februari 3.599.795 8.361.397 23.432.957

Maret 3.607.070 8.146.646 24.656.799

April 3.910.002 8.306.711 24.864.414

Mei 3.497.206 8.372.723 23.971.805

Juni 3.866.896 8.679.325 25.907.188

Juli 4.115.140 9.040.976 27.394.047

Agustus 4.732.501 9.082.203 26.871.528

September 4.755.801 9.336.854 27.317.710

Oktober 6.474.604 9.757.598 27.309.177

Nopember 6.247.835 9.684.237 27.644.639

Desember 5.137.241 10.677.073 29.518.336

2011

Januari 4.707.090 9.976.815 31.504.454

Februari 5.026.024 9.691.472 29.862.514

Maret 4.958.905 9.517.922 31.642.926

April 4.918.935 9.613.939 31.820.119

Juni 5.828.245 10.049.012 32.379.815

Juli 6.161.847 10.414.640 33.893.414

Agustus 6.059.328 10.947.672 32.782.939

September 7.929.450 11.001.376 31.393.345

Oktober 7.784.294 11.361.400 34.096.046

Nopember 7.865.022 12.236.372 31.453.467

Desember 13.070.124 14.547.926 31.031.554

2012

Januari 12.140.874 14.182.816 31.168.676

Februari 8.755.379 14.137.502 31.711.670

Maret 9.427.043 14.554.211 36.725.961

April 9.183.358 15.053.070 38.757.091

Mei 9.365.896 15.841.714 38.192.576

Juni 10.032.636 16.832.500 35.537.616

Juli 10.163.864 17.084.813 35.818.425

Agustus 10.714.604 17.208.363 35.301.786

September 11.404.779 17.585.744 36.564.255

Oktober 11.548.626 18.000.772 39.176.504

Nopember 11.790.398 18.858.237 39.429.697

Desember 13.139.690 21.101.387 41.541.453

2013

Januari 13.135.092 19.803.239 40.275.154

Februari 13.709.020 20.404.224 43.573.775

Maret 14.443.083 20.965.400 45.337.401

April 14.887.413 21.114.708 44.540.096

Mei 15.158.445 20.863.029 41.147.243

Juni 16.377.184 21.291.510 38.823.087

Juli 17.319.548 21.937.538 38.769.080

Agustus 17.524.751 22.029.868 40.125.510

September 17.826.990 22.428.339 42.585.898

Oktober 17.727.631 22.560.388 42.470.228

Nopember 17.876.389 22.613.922 43.167.291

Bank Mandiri

tahun giro tabungan simpanan berjangka

2002

Januari 34.049.317 21.832.103 134.027.748

Februari 35.515.285 22.030.940 130.004.680

Maret 35.000.327 22.274.987 129.076.276

April 34.186.482 22.785.538 126.228.993

Mei 33.695.709 23.394.123 129.705.311

Juni 34.481.731 24.401.357 123.956.709

Juli 32.948.315 25.115.927 121.533.091

Agustus 32.212.663 24.509.966 124.720.098

September 33.726.237 25.138.386 124.778.530

Oktober 34.190.075 26.051.449 121.870.009

Nopember 34.090.113 26.931.395 120.848.460

Desember 32.512.906 29.589.743 121.330.747

2003

Januari 30.925.352 28.760.275 121.964.241

Februari 31.244.980 28.745.676 122.841.872

Maret 32.834.988 28.934.991 124.532.120

April 33.212.652 29.680.043 123.571.262

Mei 35.974.356 30.450.805 116.209.259

Juni 35.846.092 31.939.697 115.249.653

Juli 36.293.618 32.188.566 112.135.670

Agustus 37.830.570 32.734.016 107.348.913

September 40.308.857 33.445.772 103.903.769

Oktober 39.323.433 33.994.038 105.214.734

Nopember 38.747.195 35.337.902 99.627.868

Desember 38.154.146 40.527.460 98.571.124

2004

Januari 36.907.741 39.516.086 94.129.667

Februari 42.107.452 39.704.973 90.563.953

Maret 41.423.438 40.448.471 86.973.178

April 39.097.437 40.716.530 87.262.150

Mei 43.126.053 41.587.405 83.369.034

Juni 42.774.905 42.258.495 82.160.022

Juli 43.111.004 42.598.764 77.615.374

Agustus 42.714.822 43.045.240 77.930.871

September 42.364.778 44.637.844 75.969.311

Oktober 40.483.905 45.282.275 76.912.832

Nopember 41.824.285 46.665.189 75.547.891

Desember 39.938.438 51.997.125 78.058.825

Februari 40.013.477 48.909.602 75.965.690

Maret 39.381.972 49.458.229 76.095.012

April 39.537.777 49.013.027 79.995.697

Mei 38.734.317 47.202.104 80.032.083

Juni 43.044.213 47.784.629 85.653.099

Juli 42.563.896 46.783.175 85.256.008

Agustus 42.063.287 46.057.776 87.714.904

September 39.914.968 44.198.536 96.155.468

Oktober 39.928.370 43.463.727 99.748.433

Nopember 40.702.047 42.867.149 101.206.232

Desember 45.016.132 45.164.702 108.856.263

2006

Januari 42.830.654 43.690.232 108.791.194

Februari 40.356.965 42.662.287 108.962.844

Maret 42.524.083 41.776.917 106.642.441

April 39.940.595 41.331.570 107.317.185

Mei 41.309.031 42.718.659 106.045.312

Juni 40.594.777 44.734.511 104.166.402

Juli 41.366.245 44.572.370 101.460.823

Agustus 41.520.520 44.814.961 99.033.421

September 41.116.267 46.571.503 99.112.376

Oktober 42.357.262 48.085.229 100.736.276

Nopember 43.917.361 50.328.008 100.352.552

Desember 46.796.396 57.613.602 93.028.263

2007

Januari 45.915.042 54.797.475 89.279.174

Februari 46.464.244 54.600.715 85.465.357

Maret 45.351.617 57.219.537 86.797.905

April 45.263.179 56.197.109 85.350.628

Mei 45.261.601 57.490.399 84.668.771

Juni 52.571.141 62.529.679 82.072.348

Juli 51.470.982 60.202.637 83.976.983

Agustus 51.441.005 61.018.637 81.601.408

September 51.277.456 65.733.561 82.808.488

Oktober 52.861.449 64.956.179 83.508.915

Nopember 52.114.290 67.012.396 86.423.664

Desember 64.909.506 81.534.700 89.358.187

2008

Januari 52.577.678 78.011.515 86.406.238

Februari 48.463.783 78.479.485 87.027.208

Maret 48.273.325 81.650.210 81.416.028

Mei 49.592.210 81.781.163 78.297.215

Juni 54.830.129 88.522.078 78.026.097

Juli 54.375.738 82.966.572 83.979.239

Agustus 52.983.850 80.877.039 83.387.364

September 54.453.088 82.162.417 94.235.862

Oktober 59.291.227 82.389.805 106.074.170

Nopember 61.539.662 82.669.122 113.329.873

Desember 66.907.749 89.610.718 117.047.354

2009

Januari 67.108.022 84.780.047 111.666.318

Februari 63.446.695 84.643.176 111.843.395

Maret 62.497.580 85.391.348 108.100.498

April 64.868.283 85.021.911 109.264.250

Mei 59.785.629 84.699.798 116.744.365

Juni 62.881.857 91.111.987 116.048.603

Juli 62.085.775 89.186.209 117.224.069

Agustus 66.664.802 90.642.711 120.118.760

September 63.965.311 95.948.929 118.072.055

Oktober 60.568.912 93.787.201 119.924.713

Nopember 64.490.904 95.783.216 118.758.871

Desember 69.862.562 106.449.859 123.409.519

2010

Januari 71.635.455 99.356.525 123.814.674

Februari 66.467.282 97.423.604 123.367.096

Maret 66.966.072 99.381.695 124.928.642

April 65.695.726 99.137.000 124.575.143

Mei 62.225.188 100.107.538 129.673.753

Juni 67.052.969 105.499.432 129.552.397

Juli 60.579.930 104.793.105 127.696.641

Agustus 60.774.193 107.838.222 125.529.082

September 59.384.716 111.586.360 124.903.567

Oktober 60.362.520 110.036.502 126.736.213

Nopember 61.101.389 113.194.397 130.611.908

Desember 64.519.886 123.497.868 144.710.102

2011

Januari 61.423.323 120.476.117 137.827.870

Februari 64.368.994 119.205.623 133.756.589

Maret 66.598.436 121.487.218 136.074.082

April 62.720.908 120.513.253 137.590.465

Mei 63.363.043 122.637.270 135.351.164

Juni 66.765.742 127.382.640 134.254.847

Agustus 65.464.449 132.076.644 136.077.551

September 69.793.082 134.657.575 133.623.079

Oktober 72.264.104 133.612.717 137.876.281

Nopember 78.338.708 137.974.219 139.563.802

Desember 89.152.870 149.088.472 141.994.836

2012

Januari 82.194.229 145.662.993 138.982.257

Februari 75.940.062 147.293.465 138.968.977

Maret 76.196.408 148.442.313 136.092.549

April 75.360.143 148.693.344 133.395.141

Mei 83.839.689 150.843.524 134.838.004

Juni 82.837.515 156.675.853 135.530.085

Juli 84.840.420 156.152.654 136.797.272

Agustus 83.398.997 160.844.044 136.121.988

September 86.396.143 162.196.970 137.741.495

Oktober 82.237.623 163.731.781 143.526.861

Nopember 105.997.554 167.561.107 147.247.474

Desember 107.829.706 182.784.459 144.844.747

2013

Januari 98.804.085 174.399.110 145.978.739

Februari 91.423.248 174.983.062 146.924.845

Maret 89.801.160 175.687.729 153.190.102

April 91.552.786 178.002.050 156.774.562

Mei 101.900.031 181.531.728 153.327.620

Juni 107.219.012 185.996.087 158.059.985

Juli 102.422.353 189.310.086 156.676.888

Agustus 108.534.003 187.313.119 161.501.112

September 107.313.005 196.273.476 156.354.254

Oktober 104.036.046 191.477.661 158.460.113

Nopember 120.587.476 195.563.164 152.749.473

Bank BRI

tahun giro tabungan Simpanan berjangka

2002

Januari 7.166.329 26.333.008 24.979.290

Februari 6.763.515 25.105.605 25.113.962

Maret 6.964.201 26.647.996 24.878.039

April 7.329.414 27.104.441 26.537.467

Mei 7.177.143 27.430.574 27.026.169

Juni 7.405.901 27.548.617 25.753.478

Juli 7.802.859 27.958.390 25.498.004

Agustus 7.971.651 26.780.303 27.782.523

September 8.612.381 27.132.429 27.907.612

Oktober 8.422.411 27.203.406 28.341.511

Nopember 11.008.051 26.908.440 29.047.189

Desember 11.458.735 28.673.037 29.494.884

2003

Januari 9.212.866 28.672.000 30.683.406

Februari 10.329.064 28.633.072 31.222.736

Maret 9.780.514 29.178.637 30.428.711

April 10.253.392 29.800.701 31.103.439

Mei 11.101.208 30.299.415 30.893.047

Juni 12.474.498 31.095.662 31.424.914

Juli 11.431.539 30.504.449 30.773.409

Agustus 12.180.188 31.130.617 29.887.201

September 11.907.576 31.916.766 29.773.182

Oktober 12.937.980 32.467.782 28.469.389

Nopember 12.054.460 32.767.565 28.517.557

Desember 14.111.809 35.803.367 26.401.242

2004

Januari 13.534.829 35.707.629 26.218.476

Februari 12.040.721 36.111.881 24.620.350

Maret 13.357.707 37.940.026 24.409.572

April 14.526.010 38.727.632 24.757.149

Mei 14.871.852 39.400.027 23.864.910

Juni 14.634.702 39.866.328 25.148.294

Juli 15.290.416 40.104.377 24.472.838

Agustus 13.838.586 40.472.838 25.169.843

September 12.975.443 41.142.461 24.450.084

Oktober 14.063.822 41.277.637 24.298.788

Nopember 13.572.507 42.051.325 24.359.962

Desember 13.363.672 44.569.139 24.467.249

Februari 14.555.353 43.194.164 24.483.618

Maret 14.636.198 43.417.262 24.766.097

April 14.156.048 43.501.865 24.407.497

Mei 13.887.951 44.040.816 24.574.564

Juni 20.189.846 44.411.938 24.878.855

Juli 15.745.587 44.777.616 26.797.292

Agustus 15.648.495 45.531.875 26.063.033

September 16.742.255 46.287.227 27.171.606

Oktober 16.947.030 46.288.548 26.158.323

Nopember 18.287.846 46.382.840 26.762.081

Desember 17.383.641 49.372.027 30.290.365

2006

Januari 18.468.085 48.134.805 30.189.431

Februari 17.269.868 47.784.684 32.927.838

Maret 16.567.421 48.114.413 33.040.876

April 17.073.020 48.454.474 32.126.123

Mei 20.757.739 49.463.280 35.460.000

Juni 20.967.128 50.240.252 36.662.671

Juli 18.143.710 51.231.466 37.317.780

Agustus 24.224.627 51.423.145 37.734.620

September 20.689.153 51.819.870 39.658.951

Oktober 19.901.814 52.238.498 40.696.564

Nopember 20.888.867 54.054.096 42.861.185

Desember 27.864.092 58.307.624 38.296.623

2007

Januari 26.793.481 58.465.032 38.935.656

Februari 25.167.013 57.634.737 38.569.049

Maret 25.451.075 57.443.359 39.003.989

April 23.912.560 57.967.377 40.964.986

Mei 23.054.152 58.863.265 45.588.036

Juni 25.986.869 60.636.947 49.186.211

Juli 25.790.812 62.759.315 51.248.385

Agustus 27.445.708 62.870.085 52.142.835

September 26.159.019 63.479.668 53.237.719

Oktober 25.226.109 65.103.739 54.751.053

Nopember 25.281.708 66.890.793 55.789.388

Desember 37.145.735 72.268.811 56.060.710

2008

Januari 28.238.957 71.882.034 56.282.126

Februari 27.372.238 71.506.032 59.282.997

Maret 26.913.275 71.250.998 61.478.625

Mei 31.811.015 73.958.395 60.214.689

Juni 34.525.409 76.472.889 65.534.955

Juli 29.336.767 78.060.773 54.629.452

Agustus 26.614.550 76.733.605 54.851.073

September 33.835.333 78.260.016 63.298.191

Oktober 34.576.295 79.181.007 65.323.239

Nopember 35.508.683 81.589.555 64.003.605

Desember 39.912.228 88.063.237 73.519.757

2009

Januari 35.462.643 85.068.060 73.854.070

Februari 35.991.994 83.795.294 74.846.810

Maret 35.194.211 84.070.601 83.842.842

April 38.475.081 85.109.358 81.437.562

Mei 35.233.058 85.187.970 84.196.112

Juni 36.462.755 88.596.337 91.286.755

Juli 36.793.624 88.529.405 89.851.967

Agustus 40.248.678 87.639.382 91.271.185

September 38.701.687 89.087.628 92.291.971

Oktober 38.694.373 91.284.899 92.440.240

Nopember 39.876.130 95.331.368 95.162.270

Desember 50.009.013 104.118.731 100.040.869

2010

Januari 42.533.857 100.479.766 98.709.151

Februari 36.035.473 97.925.932 97.597.235

Maret 36.548.287 97.289.764 107.658.845

April 37.427.352 97.498.237 107.528.154

Mei 35.378.694 98.538.764 107.752.801

Juni 45.226.156 102.230.625 108.597.265

Juli 43.329.555 103.871.140 99.937.224

Agustus 42.574.175 103.369.409 99.831.164

September 42.488.895 106.617.605 107.910.454

Oktober 39.393.566 108.767.442 112.437.824

Nopember 38.821.275 111.807.656 115.948.040

Desember 77.051.519 125.197.489 126.529.810

2011

Januari 62.913.252 121.030.226 117.920.559

Februari 41.980.665 118.609.003 118.993.719

Maret 44.257.335 117.795.187 128.507.587

April 44.120.782 118.939.461 121.019.000

Mei 48.215.269 121.240.408 119.990.005

Juni 45.342.558 123.757.329 125.524.697

Agustus 44.088.305 130.260.211 118.287.781

September 54.433.081 130.057.878 125.210.208

Oktober 53.771.074 132.262.206 131.099.901

Nopember 55.258.803 136.713.954 130.433.452

Desember 75.573.729 152.474.078 144.035.929

2012

Januari 63.968.033 145.908.030 139.281.210

Februari 50.532.481 143.483.869 137.507.337

Maret 50.532.481 143.483.869 137.507.337

April 54.624.813 146.764.959 140.963.518

Mei 71.310.595 149.889.660 142.185.968

Juni 74.509.597 155.721.197 140.895.710

Juli 72.680.495 155.875.419 138.586.037

Agustus 70.479.255 157.839.348 140.806.663

September 68.104.074 158.633.461 146.382.553

Oktober 70.228.895 163.894.006 150.314.808

Nopember 63.614.960 167.561.654 156.945.066

Desember 79.096.230 182.291.081 174.697.107

2013

Januari 77.810.927 176.710.860 167.170.230

Februari 67.520.445 174.271.681 170.508.864

Maret 58.343.074 172.071.530 172.657.414

April 74.302.903 174.809.818 177.652.719

Mei 77.050.213 176.370.492 186.788.660

Juni 81.325.630 176.167.416 181.473.057

Juli 73.581.732 181.660.024 183.679.144

Agustus 76.799.574 181.271.506 184.795.278

September 75.787.056 186.574.586 192.368.485

Oktober 85.464.126 192.242.368 190.206.816

Nopember 86.203.500 196.000.552 180.022.487

Bank BNI

tahun giro tabungan simpanan berjangka

2002

Januari 16.097.281 26.223.288 49.197.382

Februari 15.085.846 26.105.980 48.132.930

Maret 14.174.288 25.968.734 49.293.434

April 18.248.133 26.146.287 48.014.246

Mei 17.827.090 26.236.825 54.189.276

Juni 18.588.274 27.121.716 51.120.662

Juli 16.852.876 27.279.807 51.289.693

Agustus 16.910.627 26.419.508 49.499.330

September 19.575.738 26.594.763 49.196.279

Oktober 23.258.406 26.966.102 47.604.697

Nopember 22.432.460 27.385.489 46.261.950

Desember 21.916.804 29.125.184 47.397.265

2003

Januari 19.444.184 28.503.679 46.426.356

Februari 18.456.131 28.328.498 46.595.841

Maret 19.364.671 28.291.013 45.103.134

April 19.780.382 29.272.134 46.289.830

Mei 19.862.553 29.809.902 47.591.111

Juni 21.674.280 30.808.467 45.592.245

Juli 21.487.028 30.343.525 47.804.597

Agustus 24.302.395 30.915.423 47.141.166

September 26.425.062 31.114.634 46.248.543

Oktober 26.989.665 31.548.186 44.486.816

Nopember 26.253.027 32.409.656 42.501.147

Desember 28.155.328 34.198.290 42.359.381

2004

Januari 25.166.516 34.427.958 41.408.535

Februari 23.930.243 34.015.246 39.693.517

Maret 24.854.255 34.368.188 38.312.727

April 24.657.398 35.047.293 37.044.886

Mei 25.517.520 35.277.283 36.687.651

Juni 27.580.428 35.753.736 37.137.773

Juli 26.321.103 35.905.218 36.851.536

Agustus 27.990.789 35.849.775 35.935.066

September 30.112.749 36.084.157 36.910.692

Oktober 30.147.344 36.722.583 36.355.803

Nopember 29.537.966 37.164.470 36.304.774

Desember 28.579.047 38.989.046 37.966.451

2005

Januari 28.925.874 37.389.280 37.068.553

Februari 28.949.984 36.817.201 36.277.415