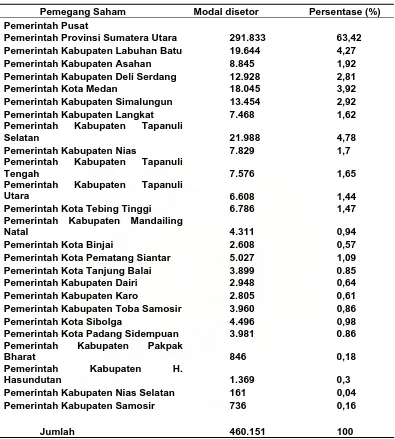

Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 Atas Aktiva Tetap Pada PT. Bank Sumut Pusat

Teks penuh

Gambar

Dokumen terkait

Dari uraian diatas, Sistem pengawasan Internal atas Aktiva Tetap pada PT Bank Sumut Cabang Medan Iskandar Muda sudah dapat menghitung sendiri besarnya penyusutan dari aktiva

Elis Imelda Panjaitan: Penerapan standar akuntansi keuangan tentang aktiva tetap pada..., 2004... Elis Imelda Panjaitan: Penerapan standar akuntansi keuangan tentang aktiva

Berdasarkan hasil penelitian dan analisa yang dilakukan tentang perlakuan akuntansi aktiva tetap pada CV.Widitama Mandiri maka penulis menyimpulkan bahwa pada saat perolehan

Hasil penelitian ini mengatakan bahwa perlakuan akuntansi aktiva tetap khususnya mengenai Harga Perolehan aktiva tetap PT Haka Utama Sejahtera Sampang tidak sesuai

Dalam penelitian yang dilakukan, penulis menggunakan metode analisis deskriptif kualitatif yaitu memberikan gambaran-gambaran perlakuan akuntansi aset tetap serta

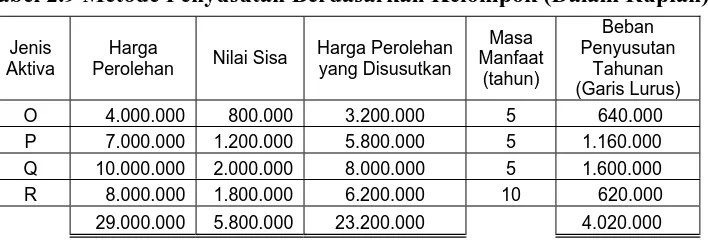

Ikatan Akuntan Indonesia (2011 : 16.8) paragraf 62 dalam Pernyataan Standar Akuntansi (PSAK) menyebutkan bahwa metode penyusutan yang digunakan untuk aktiva harus di-

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP BERDASARKAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN PSAK NOMOR 16 TENTANG ASET TETAP PADA PT PERKEBUNAN NUSANTARA I PERSERO LANGSA Inge

Selain itu aktiva tersebut baik dipergunakan maupun tidak dipergunakan tetap disusutkan selama umur ekonomisnya dan pengungkapan penyusutan Aktiva tetap pada PT PLN Persero Unit Induk