TUGAS AKHIR

PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO. 16 ATAS AKTIVA TETAP

PADA PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN

Oleh:

NURUL HIDAYAH 112102238

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUAMTERA UTARA

KATA PENGANTAR

Puji dan syukur atas kehadirat ALLAH SWT, yang telah melimpahkan rahmat serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan tugas akhir ini. Serta salawat beriring salam kepada Nabi Besar Muhammad SAW yang telah membawa umatnya dari alam jahiliyah ke alam yang penuh dengan ilmu pengetahuan.

Penulisan tugas akhir ini merupakan salah satu syarat akhir perkuliahan dalam bidang akuntansi yang selama ini kami terima. Walaupun demikian penulis menyadari bahwasanya masih banyak kekurangan yang ada pada penulisan tugas akhir ini. Oleh karena itu, penulis menerima saran dan kritik yang bersifat membangun guna menyempurnakan tugas akhir ini di masa mendatang.

Pembuatan serta penulisan tugas akhir ini tidak akan terlaksana dengan baik tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan banyak terimakasih yang sedalam-dalamnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, Msi, Ak, CA selaku ketua Program Studi D3 Akuntansi 3. Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Pembimbing penulis, yang telah

4. Bapak Danang Indrawanto selaku Kepala Cabang PT. Bank Mandiri (Persero), Tbk yang telah memberikan ijin kepada penulis untuk melakukan riset kepada penulis untuk melakukan penelitian di PT. Bank Mandiri (Persero), Tbk.

5. Teristimewa untuk kedua orangtua tercinta. Ayahanda Kusmandani dan Ibunda drg. Sri Nurhayati yang telah menjadi motivasi bagi penulis. Khususnya untuk Ibunda yang telah mengorbankan segalanya untuk pendidikan dan keberhasilan penulis yang tidak dapat penulis balas dengan apapun.

6. Untuk abang dan adik-adik penulis, terimakasih untuk dukungan kalian kepada penulis, semoga kita bisa membanggakan orangtua kita dan berguna bagi orang lain

7. Khusus untuk Muhammad Rizal Lubis, S.Sos yang telah membantu dan memberikan semangat serta doanya kepada penulis. Terimakasih untuk semua perhatian yang telah diberikan kepada penulis.

8. Untuk Amalia Umami, Riny Fitriani, R N Rahmadini, R N Rahmadita, Indah Rahma Sari Lubis, Amanda Yurike Putri Nasution, terimakasih selalu ada disetiap suka dan duka penulis. Terimakasih untuk persahabatan kita.

9. Rekan sekaligus teman seperjuangan Gina Radiana yang telah memberi semangat, motivasi, inspirasi dan perhatian dalam membantu penulis menyelesaikan tugas akhir ini. Terimakasih tetap bersama-sama penulis dari semester 1 (satu) sampai dengan semester 6 (enam) ini.

Dengan segala kerendahan hati penulis memohon maaf atas segala kesalahan dan hal-hal yang kurang berkenan di hati pembaca khususbya. Demikianlah pengantar yang penulis sampaikan. Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri khususnya.

Medan, Agustus 2014 Penulis

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... . 1

B.Rumusan Masalah ... 4

C.Tujuan dan Manfaat ... 5

D.Rencana Penulisan ... 6

1. Jadwal Penelitian ... 6

2. Rencana Isi ... 6

BAB II PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN A.Sejarah Ringkas ... 9

B.Struktur Organisasi ... 11

C.Job Description ... 13

D.Jaringan Usaha... ... 16

E. Kinerja Terkini ... 18

BAB III PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO.16 ATAS AKTIVA TETAP PADA PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN

A.Akuntansi Aktiva Tetap Pada PT. Bank Mandiri (Persero)

Tbk, cabang Medan Zainul Arifin ... 22

1. Pengertian Aktiva Tetap ... 22

2. Penggolongan Aktiva Tetap ... 24

3. Perolehan Aktiva Tetap ... 28

4. Penyusutan Aktiva Tetap ... 37

5. Pengeluaran setelah Perolehan Aktiva Tetap ... 48

6. Pengukuran setelah Pengakuan Awal Aktiva Tetap…. ... 53

7. Penghentian dan Pelepasan Aktiva Tetap………. ... 54

8. Pengungkapan Aktiva Tetap………. ... 60

B.Analisa dan Evaluasi 1. Penggolongan Aktiva Tetap………. ... 61

2. Perolehan Aktiva Tetap……… ... 62

3. Penyusutan Aktiva Tetap……….. ... 63

4. Pengeluaran Setelah Perolehan Aktiva Tetap………... ... 63

5. Penggukuran setelah Pengakuan Awal Aktiva Tetap... ... 64

6. Penghentian dan Pelepasan Aktiva Tetap………. ... 64

BAB IV KESIMPULAN DAN SARAN

A.Kesimpulan………. ... 67 B.Saran………... ... 69

DAFTAR TABEL

Tabel I. 1………... 6

Tabel III. 1……… 36

Tabel III. 2……… 41

Tabel III. 3……… 43

Tabel III. 4……… 44

Tabel III. 5……… 46

Tabel III. 6……… 48

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Aktiva tetap memiliki peranan yang sangat penting bagi setiap perusahaan.

Jumlah dana untuk perolehannya juga cukup besar, dan pembuatannya membutuhkan waktu yang relatif lama. Untuk itu, diperlukan suatu perencanaan dan pengawasan yang baik dari manajemen yang harus menentukan kebijakan yang tepat, seperti penentuan cara perolehan aktiva tetap, metode penyusutan, dan pengeluaran-pengeluaran pada saat pemakaian aktiva tetap tersebut.

Aktiva tetap merupakan harta yang dimiliki perusahaan untuk menjalankan operasinya yang bersifat tangible yang tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan masa pemakaiannya mempunyai umur ekonomis lebih dari satu tahun. Karena dana yang diinvestasikan pada aktiva tetap cukup besar, diperlukan suatu kebijakan akuntansi yang sesuai dengan standar akuntansi keuangan. Perolehan aktiva tetap dapat dilakukan dengan berbagai cara, yaitu dengan membeli secara tunai, secara kredit atau angsuran, dengan pertukaran, penerbitan sekuritas, dibangun sendiri, sumbangan atau donasi.

keusangan, hal ini menyebabkan harga perolehan aktiva tetap harus dipindahkan keperkiraan beban secara teratur selama umur ekonomis yang diharapkan. Untuk tetap beroperasi secara layak, aktiva tetap mempunyai batas waktu tertentu, hal ini menyebabkan aktiva tetap membutuhkan perbaikan dan pemeliharaan yang menggunakan dana relatif besar. Untuk itu manajemen perlu menetapkan pengeluaran-pengeluaran yang berhubungan dengan aktiva tersebut, baik yang merupakan pengeluaran modal (capital expenditure) maupun pengeluaran pendapatan (revenue expenditure). Diperlukan pengendalian intern yang baik agar suatu aktiva tetap dapat meningkatkan kinerja dan tidak mengganggu kelancaran operasi perusahaan yang bertujuan untuk menghindari terjadinya biaya yang terlalu besar atau terlalu kecil dalam satu periode akuntansi pada laporan keuangan.

Karena dana yang diinvestasikan pada aktiva tetap cukup besar, diperlukan suatu kebijakan akuntansi yang sesuai dengan standar akuntansi keuangan. Perolehan aktiva tetap dapat dilakukan dengan berbagai cara, yaitu dengan membeli secara tunai, secara kredit atau angsuran, dengan pertukaran, penerbitan sekuritas, dibangun sendiri, sumbangan atau donasi. Cara perolehan aktiva tetap tersebut akan mempengaruhi catatan harga perolehan. Dengan berjalannya waktu, aktiva tetap selain tanah akan mengalami penyusutan yang disebabkan oleh faktor fisik yaitu terjadinya kerusakan dan keusangan, hal ini menyebabkan harga perolehan aktiva tetap harus dipindahkan keperkiraan beban secara teratur selama umur ekonomis yang diharapkan.

Dengan adanya sistem akuntansi yang konsisten ini, maka kelancaran operasional perusahaan dapat tercapai.

PT. Bank Mandiri (PERSERO) Tbk adalah bank yang berkantor pusat di

Jakarta danmerupakan bank terbesar di Indonesia dalam aset pinjaman dan

deposit. Selain itu, Bank Mandiri juga diharapkan dapat memberikan dukungan bagi pertumbuhan ekonomi di Sumatera Utara. Bank ini harus berusaha memenuhi tuntutan ini walaupun menghadapi persaingan yang sangat ketat yang ditunjukkan dari banyaknya bank yang beroperasi di Sumatera Utara. Dalam usaha melancarkan kegiatan operasionalnya dan untuk memenuhi tuntutan yang diberikan, Bank Mandiri memiliki aktiva tetap yang berupa tanah, bangunan, peralatan, maupun kendaraan.

Berdasarkan uraian di atas, penulis merasa perlu untuk membahas bagaimana pelaksanaan akuntansi aktiva tetap berdasarkan Standar Akuntansi Keuangan (PSAK) dalam praktek yang diterapkan oleh PT. Bank Mandiridengan memilih judul : “PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO.16 ATAS AKTIVA TETAP PADA PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN”.

B. Rumusan Masalah

Zainul Arifin telah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 ?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian ini adalah:

Tujuan yang ingin dicapai oleh penulis dari penelitian ini adalah untuk mengetahui apakah penerapan akuntansi aktiva tetap pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin telah sesuai dengan Persyaratan Standar Akuntansi Keuangan (PSAK) No. 16.

2. Manfaat dari penelitian: a. Bagi Penulis

Untuk mengetahui perbandingan antara penerapan/praktek yang dilakukan PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin dengan perkembangan ilmu pengetahuan yang berkaitan dengan aktiva tetap. b. Bagi PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin

Dapat digunakan sebagai bahan masukan dalam memperbaiki penerapan/praktek akuntansi aktiva tetap dan sebagai pertimbangan dalam menentukan kebijakan pengambilan keputusan di masa yang akan datang. c. Bagi Pembaca

D. Rencana Penulisan 1. Jadwal Penelitian

Penelitian dilaksanakan di PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin.

Tabel I.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

No KEGIATAN

JUNI 2014

JULI 2014

AGUSTUS 2014 I II I II I II 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

BAB I : PENDAHULUAN

A. Latar Belakang Masalah B.Rumusan Masalah C.Tujuan dan Manfaat D.Rencana Penulisan

1. Jadwal Penelitian 2. Rencana Isi

BAB II : PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN

A. Sejarah Ringkas B. Struktur Organisasi C. Job Description

D. Jaringan Usaha E. Kinerja Terkini F. Rencana Usaha

BAB III : PENERAPAN PERNYATAAN STANDAR AKUNTANSI

KEUANGAN (PSAK) NO.16 ATAS AKTIVA TETAP PADA PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN

A. Akuntansi Aktiva Tetap PT. Bank Mandiri (Persero) Tbk, cabang Medan Zainul Arifin

2. Penggolongan Aktiva Tetap 3. Perolehan Aktiva Tetap 4. Penyusutan Aktiva Tetap

5. Pengeluaran setelah Perolehan Aktiva Tetap 6. Pengukuran setelah Pengakuan Awal Aktiva Tetap 7. Penghentian dan Pelepasan Aktiva Tetap

8. Pengungkapan Aktiva Tetap B. Analisa dan Evaluasi

1. Penggolongan Aktiva Tetap 2. Perolehan Aktiva Tetap 3. Penyusutan Aktiva Tetap

4. Pengeluaran setelah Perolehan Aktiva Tetap 5. Pengukuran setelah Pengakuan Awal Aktiva Tetap 6. Penghentian dan Pelepasan Aktiva Tetap

7. Pengungkapan Aktiva Tetap BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. BANK MANDIRI (PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN

A.Sejarah Berdirinya Perusahaan

PT. Bank Mandiri (Persero) Tbk, adalah bank yang berkantor pusat di

Jakarta danmerupakan Bank terbesar di Indonesia dalam aset pinjaman dan

deposit. Bank yang berdiri pada tanggal 2 Oktober 1998 ini merupakan bank

program restrukturisasi perbankan yang dilaksanakan Pemerintah Indonesia pada

bulan Juli 1999. Bank Mandiri merupakan gabungan dari ke-4 Bank yang ada di

Indonesia yaitu, Bank BBD (Bank Bumi Daya), Bank BDN (Bank Dagang

Negara), Bank Exim (Bank Ekspor Impor Indonesia), dan Bank Bapindo (Bank

Pembangunan Indonesia). Pada Maret 2005, PT. Bank Mandiri (Persero) Tbk,

telah mempunyai 825 cabang yang tersebar di seluruh Indonesia dan enam cabang

di luar Negeri. Selain itu pula, PT. Bank Mandiri (Persero) Tbk, mempunyai

sekitar 2.500 ATM dan tiga anak perusahaan utama yaitu Bank Syariah Mandiri,

Bank Mandiri Sekuritas, dan AXA Mandiri.

Oleh karena itu semua, PT. Bank Mandiri (Persero) Tbk, mendapat julukan

“Bank Mandiri Bank Terbaik di Indonesia”. Seperti kebanyakan masyarakat

ketahui bahwa Bank di kenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan giro, tabungan, deposito, selain itu bank juga di kenal sebagai

tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkanya,

macam bentuk pembayaran dan setoran seperti pembayaran listrik, air, pajak

dan pembayaran lainya.

Sampai dengan hari ini, PT. Bank Mandiri (Persero) Tbk, meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

a. Visi dan Misi

Visi

a) Menjadi Lembaga Keuangan Indonesia yang paling di kagumi dan selalu progresif.

b) Menjadi Bank terpercaya dan terpilih serta menguasai pangsa pasar semua segmen bisnis yang menguntungkan di Indonesia.

c) Menjadi Bank yang dikenal secara luas sebagai perusahaan publik terkemuka (Blue Chip Company) di Asia Tenggara (Regional Champion Bank).

Misi

a) Berorientasi pada pemenuhan kebutuhan pasar.

b) Mengembangkan sumber daya manusia professional.

c) Memberi keuntungan yang maksimal bagi stakeholder.

d) Melaksanakan manajemen terbuka.

Gambar 2.1 Logo dan makna

PT. Bank Mandiri (Persero) Tbk, dengan menggandeng The Brand Union memperkenalkan logo baru berupa gelombang emas cair yang menyimbolkan kemakmuran finansial di Asia. Lengkungan emas juga mewakili sifat progresif pandangan ke depan, fleksibilitas serta ketangguhan atas segala kemungkinan yang akan datang. Sementara bentuk logo dengan huruf kecil melambangkan sikap ramah dan rendah hati.

B. Struktur Organisasi

Struktur organisasi adalah suatu susunan dan hubungan antara setiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankankegiatan operasional untuk mencapai tujuan. Biasanya, struktur organisasi perusahaan akan dibuat dalam struktur fungsional, yaitu dimana masing- masing posisi memiliki fungsi yang jelas, termasuk dalam menentukan kewenangan serta garis komandi dalam sistem tersebut. Meski demikian, penggambaran struktur organisasi perusahaan ini tidak bisa diberlakukan secara mutlak untuk semua perusahaan. Masing-masing perusahaan memiliki hak untuk membuat struktur organisasi perusahaan mereka, sesuai dengan gaya dan kebutuhan perusahaan tersebut.

Tujuan adanya Struktur Organisasi adalah pencapaian kerja ataupun pendelegasian dalam organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab. Untuk lebih jelas dapat dilihat dalam bagan berikut ini:

Ada empat hal dasar yang dapat dilihat pada struktur organisasi yaitu :

1. Struktur organisasi memberikan gambaran mengenai pembagian tugas serta tanggung jawab kepada individu maupun bagian-bagian pada suatu organisasi.

3. Struktur organisasi menetapkan pengelompokkan individu menjadi bagian organisasi dan pengelompokkan bagian-bagian organisasi menjadi suatu organisasi yang utuh.

4. Struktur organisasi menetapkan sistem hubungan dalam organisasi yang memungkinkan tercapainya komunikasi, koordinasi, dan pengintegrasian segenap kegiatan organisasi baik secara vertikal maupu horizontal.

Tiga komponen pertama merupakan elemen-elemen yang bersifat statis, yang sesungguhnya tampak pada struktur diimplementasikan karena merupakan elemen yang sifatnya dinamis.Untuk melihat tugas dan tanggung jawab jabatan umumnya deskripsinya ditulis dalam daftar deskripsi jabatan.Struktur organisasi menunjukkan kerangka dan susunan perwujudan hubungan diantara fungsi bagian-bagian atau posisi orang yang menunjukkan kedudukan, tugas, wewenang dan tanggung jawab yang berbeda.

C. Job Description

Masing-masing bagian dalam struktur organisasi diatas memiliki fungsi dan tugas yang berbeda-beda diantaranya adalah:

1. Branch Manager

a. Memimpin, mengelola dan mengembangkan kegiatan kantor cabang.

b. Mengkoordinasikan, mengarahkan membina, dan mengawasi seluruh karyawan kantor cabang.

c. Mengimplementasika strategi yang telah ditetapkan oleh kantor pusat. d. Menetapkan, mengembangkan dan memonitor target tahunan di cabang. e. Menyusun, memonitor dan menganalisis kinerja jaringan usaha kantor

cabang.

f. Melaksanakan penilaian atas kinerja karyawan kantor cabang.

g. Memelihara dan mengembangkan citra perusahaan di wilayah kantor cabang.

2. Customer Service Officer

PT. Bank Mandiri (Persero) Tbk, cabang Medan Zainul Arifin memiliki 2 (dua) orang Customer Service Officer yang bertugas:

a) Melayani nasabah prima yang merupakan nasabah Bank Mandiri Prioritas.

b) Mengkoordinasikan dan mengrahkan pegawai dalam melaksanakan target target yang telah ditetapkan.

c) Mengawasi kegiatan-kegiatan dan kinerja pegawai dibagian front office dan back office.

3. Head Teller

Bertugas mengotorisasi transaksi-transaksi yang melebihi limit, mengotorisasi transaksi valas, menangani transaksi-transaksi dan nasabah bermasalah, memonitorkas teller, mengawasi kegiatan-kegiatan yang dilakukan oleh para teller dan memberikan penilaian atas kinerja para teller.

4. Customer Service Representative

PT. Bank Mandiri (Persero) Tbk, cabang Medan Zainul Arifin memiliki 2 (dua) orang Customer Service Representative yang bertugas untuk melayani aplikasi pembukaan tabungan/giro/deposito, melayani pencairan deposito, memberikan informasi saldo melakukan pembuatan cek dan bilyet giro, maintainance nasabah, memberikan layanan atas produk-produk investasi dan bank assurance, melakukan konfirmasi pajak, memberikan surat keterangan bank melayani pembuatan Mandiri Card (kartu ATM dan kredit), dan menangani keluhan nasabah.

5. Customer Service Administrative

Customer Service Administrative bertugas untuk menjalankan kegiatan

6. Teller

Bank Mandiri Cabang Medan Zainul Arifin memiliki 9 (sembilan) orang Teller bertugas untuk melayani transaksi setoran tunai, tarik tunai, pemindah

bukuan, setoran kliring, setoran RTGS keluar, penukaran uang dan melayani kegiatan-kegiatan yang berkaitan dengan Payment Point diantaranya adalah pembayaran listrik, telepon dan pajak.

7. Verificator

PT. Bank Mandiri (Persero) Tbk, cabang Medan Zainul Arifin memiliki 1 (satu) orang verificator yang bertugas melakukan pengecekan atas dokumen-dokumen yang dibuat oleh Teller dan Customer Service Representative.

8. Security

PT. Bank Mandiri (Persero) Tbk, cabang Medan Zainul Arifin meiliki 3 (tiga) orang security yang bertugas untuk menjaga keamanan kantor cabang.

D. Jaringan Usaha

peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Konsolidasi dan Integrasi

di Indonesia dapat diterjemahkan ke dalam langkah-langkah khusus dengan menumbuhkan pangsa pasar dominan di segmen yang difokuskan. Selain itu, Bank Mandiri juga memiliki visi untuk menjadi bank terdepan di Indonesia. Sebagai bank publik, visi Bank Mandiri untuk menjadi bank blue chip publik di Asia Tenggara ini akan diukur berdasarkan kapitalisasi pasar.

E. Kinerja Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja. Pastinya untuk mendorong dan mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat.

pihak ke tiga sebesar Rp 422,3 Triliun. Bank Mandiri juga telah berhasil mempertahankan kualitas aset yang kuat, dibuktikan dengan nilai Gross dan Net NPL Ratio yang masing-masing sebesar 2,21% dan 0,52%. Salah satu momen penting dalam proses transformasi tahap 2 ini adalah suksesnya rights issue pada Februari 2011 untuk memperkuat permodalan bank. Dengan ini, modal Bank Mandiri telah mencapai Rp 62,7 Triliun, meningkat dari 48,9% tahun ke tahun dan menjadi bank pertama di Indonesia yang meraih gelar Bank Internasional, sesuai dengan Banking Architecture atau Arsitektur Perbankan Indonesia (API).

F. Rencana Usaha

PT. Bank Mandiri (persero), Tbk Cabang Medan Zainul Arifin adalah bank komersial yang memberikan berbagai jasa perbankan termasuk pemberian kredit, kartu kredit, kegiatan nilai tukar, pelayanan perdagangan, kegiatan investasi, asuransi, dan simpanan. Strategi pengembangan produk Bank Mandiri ditujukan untuk terus memenuhi kebutuhan finansial nasabah.Kartu kredit, deposito berjangka dan tabungan adalah tetap merupakan penawaran utama Bank Mandiri. Bank Mandiri terus menawarkan produk turunan dari deposit yang dikaitkan dengan perubahan tingkat suku bunga dan nilai tukar. Strategi pengembangan produk Bank Mandiri adalah sebagai berikut :

a. Sektor Korporasi

Sektor Korporasi akan terus membangun dan menciptakan produk-produk baru yang akan di tawarkan kepada nasabah korporasi bank mandiri. Pengembangan tersebut akan dititik beratkan pada produk “ Fixed Income Sales and Distribution”, “ e-bussiness”, dan “ corporate finance”.

b. Sektor Retail

BAB III

PENERAPAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) NO.16 ATAS AKTIVA TETAP PADA PT. BANKMANDIRI

(PERSERO) TBK CABANG MEDAN ZAINUL ARIFIN

A. Akuntansi Aktiva Tetap PT. Bank Mandiri (Persero) Tbk, Cabang Medan Zainul Arifin

1. Pengertian Aktiva Tetap

Sebelum membahas lebih lanjut mengenai aktiva tetap, terlebih dahulu perlu dijelaskan pengertian aktiva, karena aktiva tetap merupakan bagian dari aktiva. Ikatan Akuntan Indonesia (2007: 11) mendefenisikan aktiva sebagai berikut:

“Aktiva adalah sumber dana yang dikuasai oleh perusahaan sebagai akibat dari peristiwa di masa lalu dimana manfaat ekonomi di masa lalu dimana manfaat ekonomi di masa depan akan diperoleh perusahaan”.

Aktiva tetap memiliki nama-nama deskriptif lain yaitu aktiva pabrik atau properti pabrik, dan peralatan. Untuk perusahaan jasa biasanya memakai istilah yang lain, misalnya untuk bank memakai istilah “premises equipment”.

Ikatan Akuntan Indonesia (2007:16.2) mendefenisikan aktiva tetap sebagai berikut:

kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan lebih dari satu periode”

Menurut Sumarso (2003: 20), mengungkapkan bahwa:

“Aktiva tetap adalah aktiva berwujud yang: (1) Masa manfaatnya lebih dari satu tahun; (2) digunakan dalam kegiatan perusahaan; (3) dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan serta; (4) nilainya cukup besar”.

Pada hakekatnya defenisi di atas mempunyai pengertian yang sama, dimana suatu aktiva tetap dapat digolongkan aktiva yang mempunyai ciri-ciri sebagai berikut:

a. Mempunyai wujud

b. Digunakan dalam operasi perusahaan c. Tidak dimaksudkan untuk dijual

d. Mempunyai masa manfaat lebih dari satu tahun

Ke-empat kriteria aktiva tetap tersebut saling berhubungan dan terkait satu sama lain. Dengan demikian, bila salah satu dari kriteria tidak dipenuhi, maka aktiva itu tidak dapat dikelompokkan ke dalam aktiva tetap.

Tujuan PSAK atas aktiva tetap adalah mengatur perlakuan akuntansi untuk aktiva tetap. Masalah utama dalam akuntansi aktiva tetap adalah saat pengakuan aktiva tetap, penentuan jumlah tercatat, dan perbedaan penyusutan, serta penentuan dan perlakuan akuntansi atas penurunan nilai tersebut.

2. Penggolongan Aktiva Tetap

Setiap perusahaan memiliki jenis aktiva tetap yang berbeda karena kegiatan persional yang dilakukan perusahaan juga berbeda-beda.

Aktiva tetap dapat digolongkan berdasarkan berbagai sudut pandang antara lain: a. Dari sudut pandang substansinya, aktiva tetap terdiri dari:

1) Aktiva berwujud seperti lahan, gedung, mesin, dan lain-lain

2) Aktiva tak berwujud, yaitu aktiva secara fisik tidak dapat dinyatakan, seperti hak cipta, hak merk, good will, dan lain-lain.

b. Dari sudut pandang penyusutan, aktiva tetap terdiri dari:

1) Aktiva tetap yang disusutkan yaitu aktiva yang umur atau masa penggunaannya terbatas dan dapat diganti dengan aktiva yang sejenis apabila masa penggunaannya telah berakhir.

2) Aktiva tetap yang tidak disusutkan yaitu aktiva tetap yang umur atau masa penggunaannya tidak terbatas.

Jenis-jenis aktiva tetap antara lain:

a. Lahan

b. Gedung

Gedung adalah bangunan yang berdiri di atas bumi baik yang di atas lahan atau air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi itu.

c. Mesin

Mesin adalah aktiva perusahaan yang digunakan untuk menjalankan proses produksi atau untuk melancarkan kegiatan operasional perusahaan.

d. Kendaraan

Kendaraan yang dimaksud adalah kendaraan milik perusahaan yang digunakan sebagai alat pengangkut untuk melancarkan kegiatan operasional perusahaan.

e. Perabot

Perabot jenis ini termasuk perabot kantor, perabot laboratorium, dan perabot pabrik yang merupakan isi dari suatu bangunan.

f. Inventaris dan Peralatan

Inventaris adalah peralatan yang dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris laboratorium, inventaris gudang, dan lain-lain.

Pada PT. Bank Mandiri (Persero) Tbk Cabang Medan Zainul Arifin, aktiva tetap digolongkan berdasarkan jenis sebagai berikut:

1. Tanah

a. Tanah untuk kantor

2. Bangunan

a. Gedung kantor b. Gudang

c. Poll kendaraan Barang Inventaris 3. Inventaris Kendaraan

a. Mobil sedan b. Minibus c. Sepeda motor 4. Inventaris Komputer

a. Hardware

• Personal Komputer

• UPS

• Printer

• Passbook

• Notebook

• HUB

• Modem b. Software

5. Inventaris Peralatan Komunikasi a. Faximile

6. Inventaris Mesin a. Mesin Genset

b. Mesin Hitung Uang Kertas c. Mesin Encorder

d. Mesin Fotocopy

e. Mesin Hitung Kalkulator 7. Inventaris AC

a. AC sentral b. AC unit/split

Barang Inventaris Lainnya: 8. Inventaris Lainnya Gol. I

a. Meja

b. Lemari Kayu c. Rak Kayu

9. Inventaris Lainnya Gol. II a. Brankas

b. Filling Cabinet c. Lemari arsip d. Cash box e. Camera/Tustel f. CCTV

3. Perolehan Aktiva Tetap

Proses perolehan aktiva tetap dimulai sejak pembelian, pengangkutan, pemasangan sampai aktiva itu siap untuk digunakan dalam kegiatan perusahaan. Biaya yang terjadi untuk memperolah suatu aktiva tetap sampai tiba di tempat dalam siap digunakan harus dimasukkan sebagai bagian dari harga perolehan (cost) aktiva yang bersangkutan. Dengan demikian harga perolehan suatu aktiva

tetap tidak terbatas pada harga belinya saja, tetapi juga termasuk bea impor dan PPN Masukan Tak Boleh Restitusi (non-refundable), dan setiap biaya yang dapat didistribusikan secara langsung dalam membawa aktiva tersebut ke kondisi yang membuat aktiva tersebut dapat bekerja untuk penggunaan yang dimaksudkan.

Menurut Harahap (2002: 25) ada beberapa cara perolehan aktiva tetap, antara lain:

a. Pembelian tunai

b. Pembelian secara kredit jangka panjang c. Pembelian dengan surat berharga d. Diterima dari sumbangan

e. Dibangun sendiri f. Pertukaran

Berikut ini akan diuraikan lebih lanjut tentang cara perolehan aktiva tetap, yaitu:

a. Pembelian Tunai

960.000, dan komisi makelar Rp. 500.000, maka harga perolehan tanah tersebut adalah Rp. 49.940.000.

Ayat jutnal yang perlu dibuat apabila perolehan dilakukan dengan tunai adalah:

(D) Tanah Rp. 49.940.000

(K) Kas Rp. 49.940.000

Apabila beberapa aktiva tetap dibeli secara bersamaan dan tiap-tiap aktiva tidak disebutkan harganya, maka total harga yang dibebankan harus dialokasikan ke masing-masing aktiva yang bersangkutan, misalnya dibeli gedung beserta tanah dimana gedung itu berdiri dengan harga Rp. 70.000.000, jumlah ini sudah termasuk biaya bea balik nama, biaya notaris, komisi, dan lain-lain. Berdasarkan taksiran harga pasar yang berlaku, tanah bernilai Rp. 20.000.000 dan gedung ditaksir Rp. 80.000.000. Alokasi harga perolehan untuk tanah dan gedung adalah sebagai berikut:

Harga Taksiran Alokasi Harga Perolehan

Tanah Rp.20.000.000 20/100 x Rp. 70.000.000 = Rp. 14.000.000 Gedung Rp. 80.000.000 80/100 x Rp. 70.000.000 =

Rp.100.000.000 Rp. 70.000.000

Rp. 56.000.000

Ayat jurnal yang perlu dibuat apabila pembelian dilakukan dengan tunai adalah:

(D) Tanah Rp. 14.000.000

(D) Gedung Rp. 56.000.000

(K) Kas Rp.70.000.000

b. Pembelian secara kredit jangka panjang

Dalam pembelian aktiva tetap secara kredit jangka panjang, kontrak pembelian dapat menyebutkan bahwa pembayaran akan dilakukan dalam sekian kali angsuran dan terhadap saldo yang belum dibayar akan dikenakan bunga. Sebagai contoh dibeli mobil dengan harga Rp. 75.000.000, jumlah ini akan dibayar dalam 25 kali angsuran bulanan dan terhadap saldo yang belum dibayar, perusahaan dibebani bunga sebesar 20% setahun.

Ayat jurnal yang diperlukan perusahaan pada waktu pembelian dilakukan adalah:

(D) Mobil Rp. 75.000.000

(K) Utang angsuran Rp. 75.000.000

Pada saat membayar angsuran pertama, jumlah yang harus dibayar adalah sebagai berikut:

Angsuran bulanan = Rp. 75.000.000 : 25 Rp. 3.000.000 Bunga selama sebulan untuk saldo yang belum

dibayar = 1/12 x 12% x Rp. 75.000.000 jumlah yang harus dibayar

750.000

Ayat jurnal yang diperlukan perusahaan untuk mencatat pembayaran ini adalah:

Rp. 3.750.000

(D) Utang angsuran Rp. 3.000.000

(D) Beban bunga 750.000

(K) Kas Rp. 3.750.000

sebesar Rp. 3.000.000. Bunga yang dibebankan selama bulan ini adalah 1/12 x 12% x Rp. 72.000.000 = Rp. 720.000. Jumlah yang perlu dibuat untuk pembayaran ini adalah:

(D) Utang angsuran Rp. 3.000.000

(D) Beban bunga 720.000

(K) Kas Rp. 3.720.000

Sumber : Harahap (2005)

Proses perhitungan, pembayaran, dan pencatatan angsuran seperti ini akan berlang setiap bulan sampai semua utang angsuran telah dibayar.

c. Pembelian dengan surat berharga

Perolehan aktiva tetap dengan penerbitan surat berharga adalah pengeluaran obligasi atau saham milik perusahaan untuk ditukar dengan aktiva tetap. Aktiva tetap tersebut harus dicatat sebesar harga pasar obligasi atau saham pada saat pembelian. Jika harga pasar lebih besar dari nilai nominalnya, maka selisih catat sebagai agio, dan jika harga pasar lebih kecil dari nominalnya, maka dicatat sebagai disagio.

Sebagai contoh, PT. X membeli tanah dengan mengeluarkan 10.000 lembar saham dengan nilai nominal Rp. 8.000, harga kurs pada saat pembelian adalah sebesar 95 dan 110. Ayat jurnal untuk mencatat transaksi ini adalah:

(D) Tanah Rp. 88.000.000

(K) Modal Saham Rp. 80.000.000

(K) Agio Saham Rp. 8.000.000

Sumber : Harahap (2005)

d. Diterima dari sumbangan

Aktiva tetap yang diterima dari sumbangan biasanya disebut donasi. Dalam hal ini, perusahaan mendebit aktiva pada nilai wajarnya dan mengkredit akun pendapatan, misalnya, PT. X mendapatkan sumbangan dari pemerintah berupa tanah senilai Rp. 80.000.000. Ayat jurnal yang perlu dibuat adalah:

(D) Tanah Rp. 80.000.000

(K) pendapatan dari tanah sumbangan Rp. 80.000.000

Sumber : Harahap (2005)

e. Dibangun Sendiri

1. Biaya Overhead yang Dapat Dibebankan ke Konstruksi Sendiri

Semua biaya yang dapat dikaitkan dengan konstruksi sebaiknya dibebankan ke aktiva dalam penyelesaian tersebut. Overhead harus dibebankan ke konstruksi sama seperti pembebanan pada operasi normal. Dalam hal ini berarti tidak hanya kenaikan overhead yang diakibatkan oleh aktivitas konstruksi, melainkan juga bagian pro rata dari overhead tetap perusahaan dimasukkan.

2. Penghematan atau Kerugian dari Aktiva yang Dibangun Sendiri

Apabila biaya dari suatu ativa yang dibangun atau dibuat sendiri lebih rendah dibandingkan dengan harga perolehan bila membeli atau memesan aktiva tersebut dari pihak luar, maka selisihnya dalam akuntansi tidak dianggap sebagai laba melainkan penghematan. Penghematan akan muncul sebagai penambahan dalam laba bersih selama umur aktiva yang bersangkutan ketika biaya penyusutan yang lebih rendah dibebankan ke pendapatan periodik, tetapi jika ada indikasi bahwa biaya suatu aktiva yang dibangun sendiri jauh lebih tinggi dibandingkan dengan harga perolehan bila membeli aktiva tersebut karena adanya inefesiensi atau kegagalan dalam kontruksi, maka kelebihan tersebut akan diakui sebagai kerugian.

Pembangunan perusahaan yang mengikuti tender akan menimbulkan pembebanan bunga yang akan terjadi atas dana yang dipinjam untuk mendanai konstruksi. Biaya bunga tersebut akan dianggap sebagai bagian yang tidak dapat dipisahkan dari biaya konstruksi, sama halnya seperti bahan baku, tenaga kerja, serta biaya sewa peralatan. Dengan cara yang sama, ketika suatu perusahaan membangun suatu aktiva untuk digunakannya sendiri, praktik akuntansi yang telah berlaku adalah mengkapitalisasi biaya bunga yang terjadi untuk mendanai konstruksi.

f. Pertukaran

1. Pertukaran Aktiva Tetap yang tidak Sejenis

Suatu aktiva tetap dapat diperoleh dalam pertuaran atas suatu aktiva nonmoneter lain yang ada. Aktiva yang baru harus dinilai pada nilai pasar wajarnya atau pada nilai pasar wajar dari aktiva yang diserahkan, mana yang dapat ditentukan dengan lebih jelas. Jika aktiva nonmeter tersebut adalah peralatan yang sudah terpakai, maka nilai pasar wajar dari aktiva baru umumnya dapat dengan lebih mudah ditentukan, karena nilai tersebut digunakan untuk mencatat pertukaran tersebut. Jika aktiva nonmeter yang diserahkan untuk memperoleh aktiva baru adalah properti atau peralatan, maka penjualan suatu properti terjadi bersamaan dengan perolehan tersebut.

yang sama. Bagian kas dari transaksi tersebut menyesuaikan nilai pasar dari aktiva yang diterima dengan nilai dari aktiva yang diserahkan.

2. Pertukaran Aktiva Tetap yang Sejenis

a. Tanpa penyerahan kas

Pada pertukaran ini, ada dua perusahaan melakukan pertukaran aktiva yang sejenis dalam penggunaannya dan memiliki nilai pasar yang sama. Dalam pembukuan pertukaran ini, tidak ada keuntungan yang diakui meskipun ada keuntungan yang diindikasikan karena nilai pasar aktiva yang diterima lebih tinggi dari nilai buku aktiva yang diberikan. Apabila dalam pertukaran ada kerugian yang diindikasikan karena nilai pasar aktiva yang ditukar lebih kecil daripada nilai bukunya, maka kerugian tersebut harus diakui dan pencatatannya dicatat menurut nilai pasarnya.

b. Dengan penyerahan kas

(i) Penyerahan kas kurang dari 25% nilai wajar pertukaran

pihak sama-sama bukan pedagang mesin. Dengan demikian laba yang diindikasikan ditangguhkan tidak diakui. Mesin baru dicatat sebesar nilai buku aktiva yang diserahkan dalam pertukaran.

Apabila nilai buku mesin PT. Y kurang dari nilai pasarnya, yang mengindikasikan laba. Karena PT. Y menerima kas sebagai bagian dari transaksi, maka laba harus diakui karena telah direalisasi.

Sumber : Harahap (2005)

(ii) Penyerahan kas lebih besar 25% dari nilai pertukaran

[image:44.595.111.513.519.740.2]Apabila dalam pertukaran melibatkan kas sebesar 25% atau lebih dari nilai transaksi dan transaksi dianggap sebagai transaksi tunai, semua keuntungan atau kerugian akan diakui dan aktiva dicatat menurut nilai pasarnya.

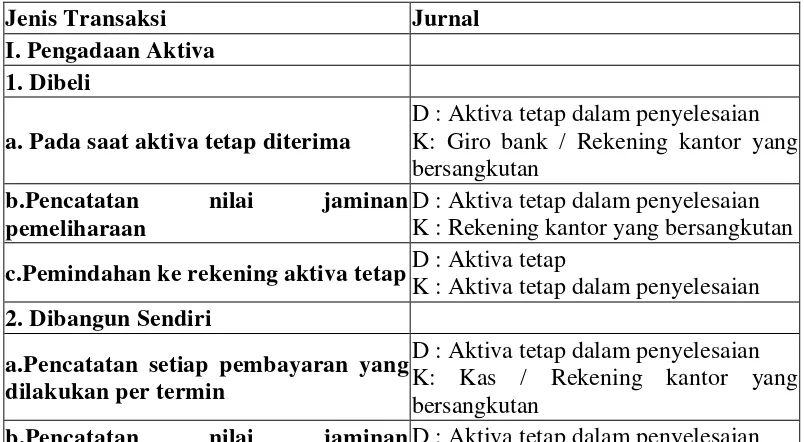

Tabel III.1

Jurnal Pembukuan Transaksi Perolehan Aktiva Tetap PT. Bank Mandiri

Jenis Transaksi Jurnal

I. Pengadaan Aktiva 1. Dibeli

a. Pada saat aktiva tetap diterima

D : Aktiva tetap dalam penyelesaian K: Giro bank / Rekening kantor yang bersangkutan

b.Pencatatan nilai jaminan

pemeliharaan

D : Aktiva tetap dalam penyelesaian K : Rekening kantor yang bersangkutan c.Pemindahan ke rekening aktiva tetap D : Aktiva tetap

K : Aktiva tetap dalam penyelesaian 2. Dibangun Sendiri

a.Pencatatan setiap pembayaran yang dilakukan per termin

D : Aktiva tetap dalam penyelesaian K: Kas / Rekening kantor yang bersangkutan

pemeliharaan K : Rekening kantor yang bersangkutan c.Pemindahan ke rekening aktiva tetap D : Aktiva Tetap

K : Aktiva tetap dalam penyelesaian 3. Menerima Donasi (Hibah) D : Aktiva tetap

K: Modal donasi / penberimaan lainnya II. Pertukaran Aktiva Tetap

1. Aktiva Tetap Belum Disusutkan Seluruhnya (Ada Nilai Buku)

a. Pelepasan aktiva tetap lama D : Akumulasi penyusutan K : Aktiva tetap (lama) b. Pencatatan aktiva tetap baru D : Aktiva tetap (baru)

K : Aktiva tetap (lama) 2. Aktiva Tetap Sudah Disusutkan

Seluruhnya (Nilai Buku Nihil) a. Pelepasan aktiva tetap lama

D : Akumulasi penyusutan (aktiva tetap lama)

K : Aktiva tetap (lama) b. Pencatatan aktiva tetap baru D: Aktivatetap(baru)

K : Kas / Aktiva (lainnya) Sumber : PT. Bank Mandiri (2006)

4. Penyusutan Aktiva Tetap

dilakukan bulanan akan lebih dapat mencerminkan posisi keuangan dan hasil usaha perusahaan dalam bulan yang bersangkutan.

Ikatan Akuntan Indonesia (2007: 16.2) mendefinisikan penyusutan sebagai berikut:

“Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya”.

Istilah penyusutan yang digunakan dalam akuntansi sering kali menyesatkan, karena istilah yang sama juga digunakan dalam bisnis untuk menjelaskan penurunan nilai pasar dari suatu aktiva. Namun, biaya aktiva tetap yang belum menjadi beban seperti yang dilaporan di neraca biasanya tidak sama dengan jumlah yang bisa dihasilkan dari penjualan akitva tetap tersebut. Aktiva tetap ditujukan untuk digunakan dalam bisnis, bukan untuk dijual. Perusahaan diasumsikan terus melangsungkan usahanya (going-concern). Keputusan untuk melepas aktiva tetap sangat didasarkan pada pemanfaatan aktiva tersebut bagi perusahaan, bukan karena nilai pasarnya.

Dasar penyusutan yang umum digunakan adalah harga perolehan, termasuk pengeluaran lain yang dikapitalisasikan ke perkiraan aktiva tetap; masa manfaat; dan nilai sisa (salvage value) aktiva tetap.

ii. jumlah produksi atau unit serupa yang diharapkan akan diperoleh dari aset tersebut oleh entitas.

Kebijakan manajemen suatu perusahaan mempengaruhi jumlah

penyusutan aktiva setelah suatu waktu yang ditentukan atau setelah konsumsi dari propasi tertentu atas manfaat keekonomian yang diwujudkan dalam aktiva. Oleh karena itu, masa manfaat suatu aktiva tetap dapat lebih pendek dari usia keekonomiannya.

Jumlah yang dapat disusutkan dari aktiva tetap ditentukan setelah mengurangi nilai sisa aktiva. Nilai sisa adalah nilai kas yang diharapkan dari aktiva tetap pada akhir masa manfaatnya. Dalam penyusutan, nilai sisa tidak dimasukkan dalam nilai aktiva tetap yang disusutkan, karena nilai sisa tersebut diharapkan akan didapat oleh perusahaan melalui hasil penjualan aktiva tetap setelah masa manfaat akitva tetap tersebut.

Beberapa istilah khusus di dalam akuntansi sesuai dengan pengkategorian aktiva terkait dengan pengalokasian biaya perolehan aktiva tetap, antara lain: (a) Depresiasi

Depresiasi adalah istilah yang digunakan pada proses alokasi harga perolehan untuk aktiva tetap berwujud yang dibebankan ke penghasilan secara periodik dalam kegiatan operasional.

(b) Deplesi

(c) Amortisasi

Amortisasi adalah istilah yang dipakai sebagai penyusutan aktiva tidak berwujud dan untuk beban yang ditangguhkan, misalnya hak paten, goodwill.

Jumlah yang dapat disusutkan dialokasikan ke setiap periode akuntansi selama masa manfaat aktiva dengan berbagai metode secara sistematis. Metode penyusutan apapun yang dipilih oleh perusahaan, penggunaannya harus dilakukan secara konsistensi, tanpa memandang tingkat profitabilitas perusahaan dan pertimbangan perpajakan, agar dapat menyediakan daya banding hasil operasi perusahaan dari periode yang satu ke periode yang lainnya.

Menurut Stice (2005: 107) penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria berikut:

(a) Berdasarkan faktor waktu:

(i)Metode garis lurus (straight line method) (ii)Metodeyang dipercepat:

1. Metode jumlah angka tahun 2. Metode saldo menurun (b) Berdasarkan faktor penggunaan:

(iii)Metode jamjasa(servicehoursmethod)

(iv) Metode jumlah unit produksi (productive-output method) (c) Berdasarkan kelompok dan gabungan

Berikut ini akan diuraikan lebih lanjut masing-masing metode penyusutan aktiva tetap, yaitu:

(a) Metode Penyusutan Berdasarkan Faktor Waktu

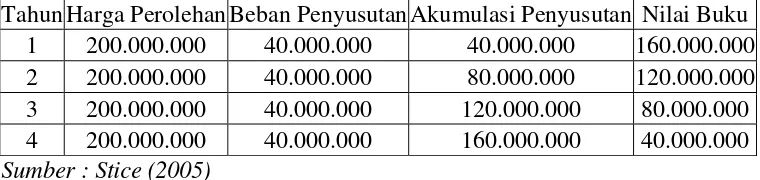

(i) Metode penyusutan garis lurus (straight-linedepreciation)

didapat dengan membagi harga perolehan yang disusutkan dengan masa manfaat dari aktiva tetap tersebut. Beban penyusutan dihitung dengan rumus:

Beban Penyusutan = Tarif Penyusutan x Dasar Penyusutan Dasar Penyusutan = Harga Perolehan – Nilai Sisa

Tarif penyusutan dalam metode ini dapat dengan mudah dihitung sebagai 100% dibagi dengan estimasi masa manfaat. Sebagai contoh: asumsikan harga perolehan sebuah mobil yang dibeli pada tanggal 2 Januari adalah Rp. 200.000.000, nilai sisa diperkirakan Rp. 40.000.000, estimasi masa manfaat 4 tahun.

Tarif Penyusutan = 100% : 4 = 25%

Beban Penyusutan = 25% x (Rp. 200.000.000 – Rp. 40.000.000) = Rp. 40.000.000

Ayat jurnal untuk mencatat penyusutan setiap tahun adalah:

(D) Beban Penyusutan Rp. 40.000.000

(K) Akumulasi Penyusutan Rp. 40.000.000

[image:49.595.113.493.612.702.2]Sumber : Stice (2005)

Tabel III.2

Penyusutan Berdasarkan Metode Garis Lurus (Dalam Rupiah) Tahun Harga Perolehan Beban Penyusutan Akumulasi Penyusutan Nilai Buku

(ii) Metode yang dipercepat

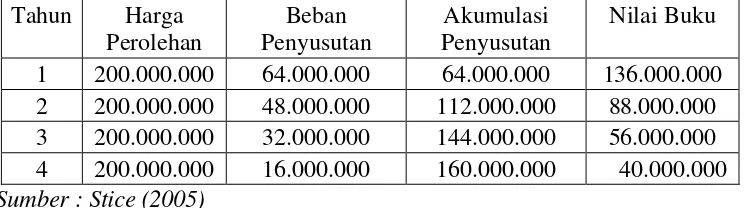

1. Metode penyusutan jumlah-angka-tahun (sum-of-the-years-digit depreciation)

Dalam metode ini, beban penyusutan akan semakin menurun dari tahun ke tahun. Beban penyusutan dapat dihitung dengan rumus:

Beban Penyusutan = Tarif Penyusutan x Dasar Penyusutan Dasar

Penyusutan = Harga Perolehan – Nilai Sisa

Tarif penyusutan dalam metode ini adalah suatu bilangan pecahan yang semakin lama semakin kecil. Pembilang dalam pecahan adalah angka-angka tahun yang ada selama masa manfaat aktiva tetap.Jadi, dari contoh sebelumnya, apabila suatu aktiva tetap ditaksir berumur empat tahun, maka angka-angka tahun yang ada adalah 1, 2, 3, dan 4. Pembilang untuk tahun yang pertama adalah tahun yang terakhir, yaitu 4. Pembilang untuk tahun ke dua adalah 3, demikian seterusnya sehingga pembilang pada tahun ke empat adalah angka tahun pertama, yaitu 1.Sebagai penyebut dalam pecahan adalah jumlah angka-angka tahun yang ada, yaitu 1 + 2 + 3 + 4 = 10. Dengan asumsi contoh di atas, maka beban penyusutan pada akhir tahun pertama adalah:

Beban Penyusutan = Tarif Penyusutan x (Harga Perolehan–Nilai Sisa) = 4/10 x (Rp.200.000.000 – Rp. 40.000.0000) = Rp. 64.000.000

Beban penyusutan untuk tahun kedua adalah:

Sumber : Stice (2005)

Tabel III.3

Penyusutan Berdasarkan Metode Jumlah Angka Tahun (Dalam Rupiah) Tahun Harga

Perolehan

Beban Penyusutan

Akumulasi Penyusutan

Nilai Buku 1 200.000.000 64.000.000 64.000.000 136.000.000 2 200.000.000 48.000.000 112.000.000 88.000.000 3 200.000.000 32.000.000 144.000.000 56.000.000 4 200.000.000 16.000.000 160.000.000 40.000.000 Sumber : Stice (2005)

Dalam menghitung jumlah angka tahun, sebagai jalan pintas, dapat digunakan rumus:

2 [n(n + 1)]

dimana: n = perkiraan masa manfaat dalam satuan tahun, jam kerja, atau jumlah hasil produksi

2. Metode penyusutan saldo menurun (declining-balance depreciation) Sama seperti dalam metode jumlah angka tahun, dimana biaya penyusutan menurut metode ini juga semakin lama akan semakin menurun. Pembebanan yang semakin menurun, didasarkan pada anggapan bahwa semakin tua, kapasitas aktiva tetap dalam memberikan jasanya juga akan menurun. Dalam metode saldo

menurun, beban penyusutan dihitung dengan rumus:

Dasar Penyusutan = Nilai Buku Awal Periode

Dalam metode ini, tarif penyusutan yang digunakan adalah dua kali tarif metode garis lurus, yang disebut dengan penyusutan saldo menurun ganda, misalnya, sesuai dengan contoh sebelumnya, mobil ditaksir mempunyai masa manfaat empat tahun, maka tarif penyusutannya adalah 50%, yaitu dua kali tarif metode garis lurus sebesar 25%. Dengan asumsi contoh di atas, maka beban penyusutan pada tahun pertama akan dihitung sebagai berikut:

Beban Penyusutan = 50% x (Rp 200.000.000–0) = Rp100.000.000 Penyusutan tahun pertama dicatat sebagai berikut :

(D) Beban penyusutan Rp 100.000.000

(K)Akumulasi penyusutan Rp 100.000.000

Nilai buku pada awal tahun pertama adalah sama dengan harga perolehannya, yaitu Rp 200.000.000. Pada akhir tahun ke dua, beban penyusutannya dihitung sebagai berikut:

Beban Penyusutan = 50% x (Rp 200.000.000 – Rp 100.000.000) = Rp 50.000.000

Nilai buku pada awal tahun kedua sama dengan harga perolehan dikurangi dengan akumulasi penyusutan, yaitu Rp 100.000.000. Penyusutan tahun kedua ini dicatat sebagai berikut:

(D) Beban penyusutan Rp 50.000.000

(K) Akumulasi penyusutan Rp 50.000.000

Sumber : Stice (2005)

Tabel III.4

Tahun Harga Perolehan

Beban Penyusutan

Akumulasi Penyusutan

Nilai Buku 1 200.000.000 100.000.000 100.000.000 100.000.000 2 200.000.000 50.000.000 150.000.000 50.000.000 3 200.000.000 25.000.000 175.000.000 25.000.000 4 200.000.000 12.500.000 187.500.000 12.500.000 Sumber : Stice (2005)

(b) Metode Penyusutan Berdasarkan Faktor Penggunaan (i) Metode penyusutan jam jasa

Dalam metode ini, besarnya biaya penyusutan untuk setiap periode tergantung pada jumlah jam-jasa (jumlah waktu penggunaan) aktiva tetap dalam kegiatan operasional perusahaan, sehingga biaya penyusutan untuk setiap periode berbeda. Besarnya beban penyusutan menurut metode ini adalah mengalikan jam-jasa aktiva tetap dengan akumulasi penyusutan per jam. Perhitungan besarnya beban penyusutan per jam adalah dengan rumus:

Jumlah jam kerja Penyusutan = Harga perolehan – Nilai sisa

Sebagai contoh, dibeli mesin seharga Rp 20.000.000, dengan nilai sisa sebesar Rp 1.500.000. Jumlah jam kerja mesin tersebut diestimasi sebesar 250.000 jam. Maka beban penyusutan mesin per jam adalah:

Beban Penyusutan = Rp 20.000.000 – Rp 1.500.000 250.000 jam

= Rp 74 per jam

Jika dalam tahun pertama mesin tersebut telah bekerja selama 50.000 jam, maka beban penyusutan untuk tahun tesebut adalah 50.000 jam x Rp 74 per jam = Rp 3.700.000.

Tabel III.5

Penyusutan Berdasarkan Metode Jam-Jasa (Dalam Rupiah) Tahun Jam

Kerja

Beban Penyusutan Akumulasi Penyusutan

Nilai Buku 1 50.000 50.000 x 74 = Rp. 3.700.000 3.700.000 16.300.000 2 75.000 75.000 x 74 = Rp. 5.550.000 9.250.000 10.750.000 3 65.000 65.000 x 74 = Rp. 4.810.000 14.060.000 5.940.000 4 60.000 60.000 x 74 = Rp. 4.440.000 18.500.000 1.500.000

250.000 Sumber : Stice (2005)

(ii) Metode penyusutan jumlah unit produksi (productive output depreciation) Perhitungan masa manfaat menurut metode ini dinyatakan dalam kapasitas produksi yang dapat dihasilkan. Kapasitas produksi dapat dinyatakan dalam bentuk unit produksi, jam pemakaian, kilometer pamakaian, atau unit-unit kegiatan yang lain. Beban penyusutan dihitung dengan rumus:

Beban Penyusutan = Tarif Penyusutan x Dasar Penyusutan Tarif Penyusutan = Produksi Aktual : Kapasitas Produksi Dasar Penyusutan = Harga Perolehan – Nilai Sisa

Sebagai sontoh, pada tanggal 2 Januari 2006, PT. X membeli mesin seharga Rp 5.500.000, nilai sisa sebesar Rp 500.000. Mesin tersebut diperkirakan dapat menghasilkan 1.000.000 barang. Dalam tahun 2006 diproduksi 250.000 unit. Beban penyusutan tahun 2006 dihitung sebagai berikut:

Tarif Penyusutan = 250.000 : 1.000.000 = 0,25 = 25% Beban Penyusutan = 25% x (Rp 5.500.000 – Rp 500.000)

= Rp 1.250.000 Sumber : Stice (2005)

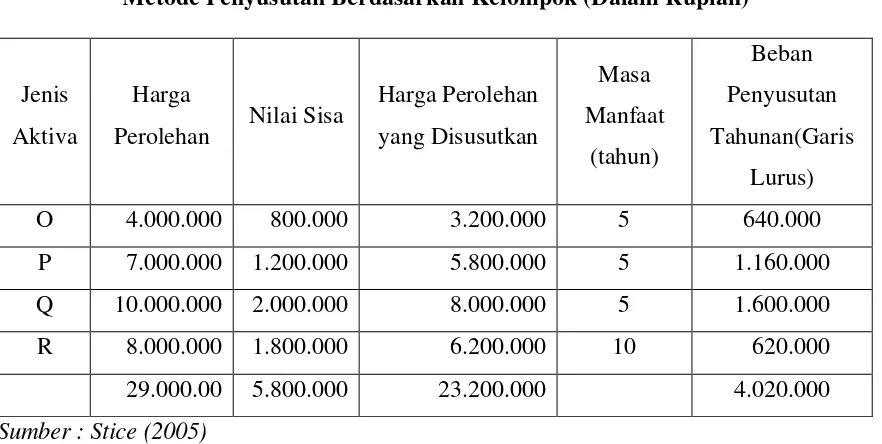

(c) Metode Penyusutan Berdasarkan Kelompok dan Gabungan

Dalam metode ini aktiva tetap yang sejenis dikelompokkan sebagai suatu kelompok dan mempunyai masa manfaat yang sama, hal ini disebut dengan penyusutan kelompok dan jika aktiva-aktiva dalam kelompok tersebut berbeda- beda, disebut dengan penyusutan gabungan. Prosedur penyusutan kelompok memperlakukan sekumpulan aktiva sebagai satu kelompok tunggal. Penyusutan diakumulasikan dalam satu akun, dan tarif penyusutan didasarkan pada masa manfaat rata-rata dari aktiva-aktiva dalam kelompok tersebut. Penyusutan kelompok biasanya dihitung sebagai adaptasi dari metode garis lurus. Tarif penyusutan kelompok ditentukan dengan menganalisis berbagai aktiva atau kelompok aktiva yang digunakan dan menghitung penyusutan sebagai rata-rata dari penyusutan garis lurus tahunan.

Tabel III. 6

Metode Penyusutan Berdasarkan Kelompok (Dalam Rupiah)

Jenis Aktiva

Harga

Perolehan Nilai Sisa

Harga Perolehan yang Disusutkan

Masa Manfaat

(tahun)

Beban Penyusutan Tahunan(Garis

Lurus)

O 4.000.000 800.000 3.200.000 5 640.000

P 7.000.000 1.200.000 5.800.000 5 1.160.000

Q 10.000.000 2.000.000 8.000.000 5 1.600.000

R 8.000.000 1.800.000 6.200.000 10 620.000

29.000.00 5.800.000 23.200.000 4.020.000

Sumber : Stice (2005)

Umur rata-rata aktiva tetap = total biaya penyusutan : total harga perolehan = 23.2000.000 : 4.020.000 = 5,8 tahun

Tarif penyusutan = penyusutan per tahun : harga perolehan = 4.020.000 : 29.000.000 = 13,86% Sumber : Stice (2005)

Karena akun akumulasi penyusutan pada prosedur kelompok diterapkan atas seluruh aktiva dalam kelompok tersebut, maka kaun itu tidak mengacu pada aktiva tertentu. Dengan demikian, tidak ada nilai buku yang dapat dihitung untuk suatu aktiva tertentu, dan tidak ada aktiva yang disusutkan secara penuh.

masa manfaatnya. Masa manfaat aktiva tetap pada PT. Bank Mandiri (Persero) Tbk cabang Medan Zainul Arifin ditetapkan dengan pedoman:

a. Gedung dan bangunan mempunyai masa manfaat 20 tahun.

b. Aktiva tetap lainnya mempunyai masa manfaat antara 4-8 tahun. Ayat jurnal untuk mencatat penyusutan adalah sebagai berikut:

(D) Biaya penyusutan aktiva tetap xxx

(K) Akumulasi penyusutan aktiva tetap xxx

5. Pengeluaran Setelah PerolehanAktiva Tetap

Selama aktiva tetap dioperasikan, perusahaan tidak dapat menghindari pengeluaran-pengeluaran yang disebabkan oleh kerusakan yang terjadi terhadap aktiva tersebut seperti biaya untuk pemeliharaan, biaya untuk perbaikan, dan biaya untuk penambahan dan penyempurnaan lainnya. Dalam hal ini dilakukan agar aktiva tetap tersebut dapat memberikan manfaat, sehingga aktiva tetap tersebut dapat bertahan selama masa pemakaiannya.

Ada dua perlakuan untuk pengeluaran selama masa penggunaan aktiva tetap,yaitu:

a. Pengeluaran modal (capital expenditure)

Pengeluaran modal adalah pengeluaran-pengeluaran untuk memperoleh suatu manfaat yang akan dirasakan lebih dari satu periode akuntansi. Pengeluaran- pengeluaran seperti itu dicatat dalam rekening aktiva (dikapitalisasikan).

Pengeluaran-pengeluaran untuk penambahan dan penggantian, pada umumnya, dicatat dalam akun aktiva. Pengeluaran untuk perbaikan besar-besaran yang akan memperpanjang umur aktiva dicatat sebagai debit pada akun akumulasi penyusutan.

Sebagai contoh, pada tanggal 1 Januari 2000 dibeli mobil dengan harga perolehan Rp 100.000.000, setelah dipakai selama 4,5 tahun telah dilakukan turun mesin dengan biaya Rp 15.000.000. Dengan adanya turun mesin ini, masa manfaat mesin ini dapat diperpanjang, dari semula 5 tahun menjadi 8 tahun. Ayat jurnal yang perlu dibuat adalah:

(D) Akumulasi penyusutan Rp 15.000.000

(K) Kas Rp 15.000.000

Untuk menggambarkan pencatatan pengeluaran modal dalam akun aktiva, anggaplah bahwa penambahan teras terhadap gedung perusahaan menghabiskan biaya sebesar Rp 32.000.000. Ayat jurnal yang perlu dibuat untuk penambahan ini adalah:

(D) Gedung Rp 32.000.000

(K) Kas Rp 32.000.000

Penambahan tersebut akan disusutkan selama sisa masa manfaat dari bangunan yangbersangkutan.

Sumber : PT. Bank Mandiri (2006)

b. Pengeluaran pendapatan (revenue expenditure)

aktiva tetap agar tetap dapat digunakan dalam operasi perusahaan. Pengeluaran ini disebut dengan pengeluaran pendapatan karena pengeluaran ini dipadukan dengan pendapatan.

Contoh dari pengeluaran ini adalah pengeluaran untuk pemeliharaan dan perbaikan rutin. Beban pemeliharaan terjadi agar aktiva tetap selalu berada dalam kondisi baik, seperti pengecatan gedung, penggantian oli, dan lain-lain. Beban perbaikan adalah beban-beban untuk mengembalikan aktiva tetap dalam keadaan baik. Pengeluaran pendapatan ini akan dicatat sebagai beban perusahan pada periode yang bersangkutan.

Ikatan Akuntan Indonesia (2007: 16.4) mengungkapkan bahwa:

“Agar aset tetap dapat beroperasi secara berkelanjutan, perlu dilakukan inspeksi teratur terlepas apakah ada komponen yang diganti. Dalam setiap inspeksi yang signifikan, biaya inspeksi diakui dalam jumlah tercatat aset tetap sebagai suatu penggantian apabila memenuhi kriteria pengakuan. Sisa jumlah tercatat biaya inspeksi yang terdahulu, jika ada (yang dibedakan dari komponen fisiknya), dihentikan pengakuannya. Dalam hal ini terjadi terlepas apakah biaya inspeksi terdahulu teridentifikasi dalam transaksi perolehan atau konstruksi aset tetap tersebut. Jika diperlukan, estimasi biaya inspeksi sejenis yang akan dilakukan dimasa depan dapat digunakan sebagai indikasi biaya inspeksi saat aset tersebut diperoleh atau dibangun”.

Pengeluaran setelah perolehan aktiva tetap pada PT. Bank Mandiri (Persero) Tbk cabang Medan Zainul Arifin diakui sebagai penambahan nilai buku aktiva tetap adalah pengeluaran yang memperpanjang umur ekonomis aktiva tetap atau yang meningkatkan kapasitas. Pengeluaran setelah perolehan aktiva tetap dilakukan melalui kegiatan pemeliharaan/perawatan.

pengurusan, penyelenggaraan, dan pengaturan agar semua aktiva tetap dan barang inventaris selalu dalam keadaan baik dan siap untuk dipakai secara berdaya guna dan berhasil guna. Pemeliharaan dilakukan terhadap aktiva tetap dan barang inventaris khusunya barang inventaris yang sedang dalam pemakaian dan mengakibatkan pembebanan pada anggaran Bank tanpa merubah, menambah atau mengurangi bentuk maupun konstruksi asli, sehingga dapat dicapai pendayagunaan barang yang memenuhi persyaratan baik dari segi pemakaian maupun dari segi keindahan.

Penyelenggaraan pemeliharaan/perawatan aktiva tetap dan barang inventaris pada PT. Bank Mandiri (Persero) Tbk cabang Medan Zainul Arifin berupa:

a) Pemeliharaan/perawatan yang bersifat pencegahan dan dilakukan sehari-hari oleh pemakai/pengurus barang;

b) Pemeliharaan/perawatan ringan yang dilakukan secara berkala meliputi perbaikan, penyetelan, dan penggantian suku cadang;

c) Pemeliharaan/perawatan berat yang dilakukan secara insindentil yang bersifat perbaikan berat.

Khusus untuk barang yang bersifat elektronik atau berkaitan dengan mesin, cara perawatan dapat dibedakan/diklasifikasikan dalam beberapa tingkatan sebagai berikut:

a. Perawatan Tingkat I

b. Perawatan Tingkat II

Perawatan tingkat II berupa pengecekan (chek up) c. Perawatan Tingkat III

Perawatan tingkat III bersifat perbaikan/penggantian (repair/replacement) d. Perawatan Tingkat IV

Perwatan tingkat IV bersifat revisi/perbaikan berat (revised) e. Perawatan Tingkat V

Perawatan tingkat V bersifat bongkar pasang secara menyeluruh

Penyelenggaraan pemeliharaan/perawatan dapat juga berupa pencegahan terhadap bahaya kerusakan oleh berbagai sebab, yakni:

a. Biologis;

b. Cuaca, suhu, dan sinar; c. Air dan kelembaban;

d. Fisik yang meliputi proses penuaan, pengotoran debu, sifat barang yang bersangkutan dan sifat barang lain, benturan, getaran dan tekanan;

e. Lain-lainnya yang dapat mengakibatkan perubahan kualitas dan sifat-sifat lainnya yang mengurangi kegunaan barang.

6. Pengukuran setelah Pengakuan Awal Aktiva Tetap Ikatan Akuntan Indonesia (2207: 16.6) mengungkapkan:

jumlah yang ditentukan dengan menggunakan nilai wajar pada tanggal neraca”.

Frekuensi revaluasi tergantung perubahan nilai wajar dari suatu aktiva tetap yang direvaluasi. Jika nilai wajar dari suatu aktiva yang direvaluasi berbeda secara material dari jumlah tercatatnya, maka revaluasi lanjutan perlu dilakukan. Beberapa akitva tetap mengalami perubahan nilai wajar secara signifikan dan fluktuatif, sehingga perlu direvaluasi secara tahunan. Revaluasi tahunan seperti itu tidak perlu dilakukan apabila perubahan nilai wajar tidak signifikan. Namun demikian, aktiva tersebut mungkin perlu direvaluasi setiap tiga atau lima tahun sekali.

Keuntungan atau kerugian yang timbul dari revaluasi aktiva tetap dicatat dalam rekening Hasil Revaluasi Aktiva Tetap sebesar selisih antara nilai buku dengan nilai wajarnya. Ayat jurnalnya sebagai berikut:

D/K : Aktiva tetap

K/D : Hasil Revaluasi aktiva tetap

Dalam hal nilai buku altiva tetap tertentu lebih besar secara signifikan dibandingkan nilai wajarnya, maka dilakukan penurunan nilai buku menjadi sebesar nilai wajar. Penurunan nilai tersebut dibebankan sebagai pengeluaran tahun berjalan. Ayat jurnal untuk mencatat penurunan nilai aktiva tetap adalah:

(D) Pengeluaran xxx

(K) Aktiva tetap xxx

No. KEP-732/WPJ.01/KP.0505/2000. Kenaikan bersih dari revaluasi ini sebesar Rp 104.331.218.622 yang telah dikredit dan disajikan dalam laporan keuangan sebagai cadangan revaluasi aktiva tetap, di bawah akun modal saham dan tambahan modal disetor.

Pada tahun 2005, PT. Bank Mandiri (Persero) Tbk cabang Medan Zainul Arifin memindahkan sebagian nilai selisih revaluasi aktiva tetap ke akun laba ditahan sebesar Rp 62.307.640.586 yang merupakan akumulasi penyusutan atas aktiva yang sudah habis masa manfaatnya dan selisih akumulasi penyusutan setelah revaluasi dengan akumulasi penyusutan sebelum revaluasi atas aktiva yang masih mempunyai masa manfaat.

7. Penghentian dan Pelepasan Aktiva Tetap

Bila suatu aktiva tetap sudah tidak digunakan lagi, maka perusahaan dapat melakukan pelepasan aktiva tetap tersebut. Namun bila perusahaan tersebut karena alasan-alasan tertentu masih menggunakan aktiva tetap tersebut, maka nilaiaktiva tetap tersebut bersama dengan akumulasi penyusutannya tetap berada pada akun di buku besar perusahaan, walaupun aktiva tetap tersebut tidak disusutkan lagi oleh perusahaan. Jika nilai buku aktiva dihapuskan dari buku besar, tidak akan ada lagi bukti mengenai keberadaan aktiva. Selain itu, data biaya dan akumulasi penyusutan aktiva biasanya dibutuhkan untuk pelaporan pajak properti dan pajak penghasilan.

penyusutan aktiva sebesar saldonya pada tanggal pelepasan dan mengkredit akun aktiva sebesar biaya atau harga perolehannya.

a. Pembuangan aktiva tetap

Apabila suatu aktiva tetap tidak bermanfaat lagi bagi perusahaan, serta tidak memiliki nilai sisa atau nilai pasar, maka aktiva tersebut akan dibuang. Sebagai contoh, asumsikan suatu jenis peralatan yang diperoleh seharga Rp 250.000 telah disusutkan secara penuh pada tanggal 31 Desember, akhir tahun fiskal sebelumnya.Pada tanggal 1 Maret, peralatan tersebut dibuang. Ayat jurnal untuk mencatat pembuangan aktiva tetap ini adalah:

(D) Akumulasi penyusutan-peralatan Rp 250.000

(K) Peralatan Rp 250.000

Apabila suatu aktiva yang akan dibuang belum disusutkan sepenuhnya, maka penyusutan harus terlebih dahulu dicatat sebelum aktiva dibuang dan dihapus dari catatan akuntansi. Sebagai contoh, suatu peralatan seharga Rp 600.000 telah disusutkan dengan tarif garis lurus sebesar 10% per tahun.Pada tanggal 31 Desember tahun fiskal sebelumnya, saldo akumulasi penyusutan adalah Rp 475.000. Peralatan tersebut dikeluarkan dari pemakaian pada tanggal 26 Maret tahun berjalan.

Ayat jurnal untuk mencatat penyusutan untuk tiga bulan dalam periode berjalan sebelum dikeluarkannya peralatan dari pemakaian adalah:

(D) Beban penyusutan-peralatan Rp 15.000

(K) Akumulasi penyusutan-peralatan Rp 15.000

Ayat jurnal untuk mencatat pembuangan peralatan adalah:

(D) Akumulasi penyusutan-peralatan Rp. 490.000

(K) Peralatan Rp. 600.000

Kerugian sebesar Rp 110.000 dicatat karena saldo akun akumulasi penyusutan (Rp 490.000) lebih kecil daripada saldo akun peralatan (Rp 600.000). Kerugian dari pembuangan aktiva tetap merupakan pos non operasi dan biasanya dilaporkan dalam bagian beban lainnya pada laporan laba rugi.

Sumber :kieso (2002)

b. Penjualan aktiva tetap

Apabila suatu aktiva tetap dijual, niali bukunya dihitung sampai dengan tanggal penjualan.Nilai buku ini, kemudian dibandingkan dengan hasil penjualan yang diterima.Selisih yang diperoleh merupakan keuntungan atau kerugian karena penjualan aktiva tetap. Sebagai contoh, mobil dinas yang dibeli pada tanggal 2 Januari 2002, dijual pada tanggal 1 Juli 2005 dengan harga Rp 40.000.000. Harga perolehan mobil adalah Rp 100.000.000. Penyusutan dilakukan dengan metode garis lurus atas dasar masa manfaat lima tahun. Nilai sisa dianggap sama dengan nol. Nilai buku pada saat penjualan dihitung sebagai berikut:

Harga perolehan Rp. 100.000.000

Akumulasi penyusutan:

Penyusutan tahun 2002 Rp. 20.000.000 Penyusutan tahun 2003 20.000.000 Penyusutan tahun 2004 20.000.000 Penyusutan tahun 2005 10.000.000

Nilai buku 1 juli 2005 Rp. 30.000.000

(70.000.000)

(D) Kas Rp. 40.000.000

(D) Akumulasi penyusutan Rp. 70.000.000

(K) Mobil Rp. 100.000.000

(K) Keuntungan penjualan aktiva tetap Rp 10.000.000

Sumber : PT. Bank Mandiri (2006)

Ada kemungkinan harga jual sama dengan nilai bukunya, sehingga tidak terdapat keuntungan ataupun kerugian karena penjualan aktiva tetap. Keuntungan atau kerugian yang berasal dari penjualan aktiva tetap, desajikan sebagai suatu pendapatan atau beban lain-lain dalam laporan laba rugi.

Barikut ini akan diuraikan lebih lanjut mengenai pelepasan aktiva tetap pada PT. Bank Mandiri (Persero) Tbk cabang Medan Zainul Arifin.

a. Dijual

Dijual secara lelang

Pelepasan aktiva tetap pada PT. Bank Mandiri (Persero) Tbk cabang Medan Zainul Arifin yang dijual, dilakukan dengan cara penjualan secara lelang dengan pertimbangan untuk memperoleh harga yang menguntungkanPT. Bank Mandiri (Persero) Tbk cabang Medan Zainul Arifin. Dijual secara lelang dilakukan kepada pihak lain (termasuk pegawai) yang berminat sesuai dengan harga pasar.

b. Tukar menukar (ruiltslag)

bersangkutan yang mengatur materi tukar-menukar maupun ketentuan pelaksanaanya antara lain:

- Identitas ke dua belah pihak;

- Hak dan kewajiban ke dua belah pihak

- Besarnya nilai tukar tanah dan atau bangunan dari masing-masing pihak; - Sanksi-sanksi yang dipandang perlu;

- Ketentuan bahwa surat perjanjian hanya berlaku dan mengikat ke dua belah pihak;

- Lain-lain yang dipandang perlu.

Surat perjanjian untuk pelepasan tanah dan atau bangunan dengan cara tukar-menukar harus dibuat di depan PPAT.

c. Hibah

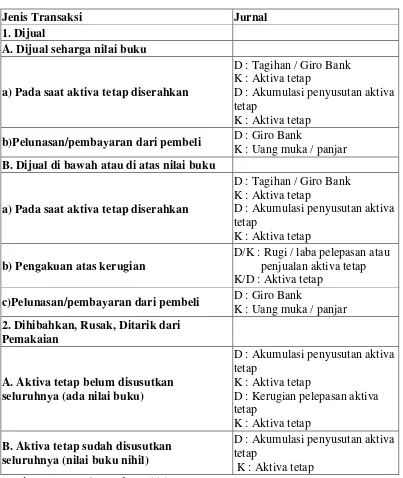

Tabel III.7

Jurnal Pembukuan Transaksi Pelepasan Aktiva Tetap PT. Bank Mandiri

Jenis Transaksi Jurnal

1. Dijual

A. Dijual seharga nilai buku

a) Pada saat aktiva tetap diserahkan

D : Tagihan / Giro Bank K : Aktiva tetap

D : Akumulasi penyusutan aktiva tetap

K : Aktiva tetap b)Pelunasan/pembayaran dari pembeli D : Giro Bank

K : Uang muka / panjar B. Dijual di bawah atau di atas nilai buku

a) Pada saat aktiva tetap diserahkan

D : Tagihan / Giro Bank K : Aktiva tetap

D : Akumulasi penyusutan aktiva tetap

K : Aktiva tetap b) Pengakuan atas kerugian

D/K : Rugi / laba pelepasan atau penjualan aktiva tetap K/D : Aktiva tetap

c)Pelunasan/pembayaran dari pembeli D : Giro Bank

K : Uang muka / panjar 2. Dihibahkan, Rusak, Ditarik dari

Pemakaian

A. Aktiva tetap belum disusutkan seluruhnya (ada nilai buku)

D : Akumulasi penyusutan aktiva tetap

K : Aktiva tetap

D : Kerugian pelepasan aktiva tetap

K : Aktiva tetap B. Aktiva tetap sudah disusutkan

seluruhnya (nilai buku nihil)

D : Akumulasi penyusutan aktiva tetap

8. Pengungkapan Aktiva Tetap

Menurut Ikatan Akuntan Indonesia (2007: 16.12) laporan keuangan mengungkapkan untuk setiap kelompok aktiva tetap:

a. dasar pengukuran yang digunakan dalam menentukan jumlah tercatat bruto; b. metode penyusutan yang digunakan;

c. unsur manfaat atau tarif penyusutan yang digunakan;

d. jumlah tercatat bruto dan akumulasi penyusutan (dijumlahkan dengan akumulasi rugi penurunan nilai) pada awal dan akhir periode; dan

e. rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan: (i) Penambahan;

(ii) Aset yang diklasifikasi sebagai tersedia untuk dijual atau termasuk dalam kelompok yang akan dilepaskan yang diklasifikasikan sebagai tersedia untuk dijual atau pelepasan lainnya;

(iii) Akuisisi melalui penggabungan usaha;

(iv) Peningkatan atau penurunan akibat dari revaluasi serta dari rugi penurunan nilai yang diakui atau dijurnal balik secara langsung pada ekuitas;

(v) Rugi penurunan nilai yang diakui dalam laporan laba rugi;

(vi) Rugi penurunan nilai yang dijurnal balik dalam laporan laba rugi; (vii) penyusutan;

(viii) Selisih nilai tukar neto yang timbul dalam penjabaran laporan keuangan dari mata uang fungsional menjadi mata uang pelaporan yang berbeda, termasuk penjabaran dari kegiatan usaha luar negeri menjadi mata uang pelaporan dari entitas pelapor; dan

(ix) Perubahan lain.

Dalam laporan keuangan, aktiva tetap dirinci menurut jenisnya, seperti mesin-mesin, gedung, kendaraan, peralatan, dan lain-lain. Akumulasi penyusutan disajikan sebagai pengurang terhadap aktiva tetap, baik menurut jenisnya atau secara keseluruhan. Apabila di neraca akumulasi penyusutan dikurangkan secara keseluruhan, maka dalam catatan atas laporan keuangan perlu dibuatkan rincian harga perolehan dan akumulasi penyusutan masing-masing jenis aktiva tetap.

Aktiva tetap:

Gedung Rp. xxx

Tanah xxx

Kendaraan

Rp. xxx xxx Akumulasi penyusutan

Total aktiva tetap, neto

(xxx)

Alternatif lain untuk penyajian aktiva tetap di neraca adalah sebagai berikut: Rp. xxx

Aktiva tetap:

Gedung Rp xxx

Akumulasi penyusutan gedung

Tanah Rp xxx

(xxx) Rp xxx

Kendaraan Rp xxx

Akumulasi penyusutan