UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PENERAPAN PSAK NO. 16 TERHADAP AKUNTANSI AKTIVA TETAP PADA PTPN II (PERSERO) TANJUNG MORAWA

OLEH:

NAMA : PRAWESTY ANGGRIA

NIM : 080522114

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Penerapan PSAK No. 16 Tentang Akuntansi Aktiva Tetap Pada PTPN II (Persero) Tanjung Morawa.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 2010

Yang membuat pernyataan,

KATA PENGANTAR

Assalamualaikukum Wr.Wb.

Tiada senandung kata yang terindah di qalbu, selain ungkapan kehadirat

Allah SWT, yang dengan taufik dan hidayah-Nya serta Shalawat beriring salam

atas junjungan Nabi besar Muhammad SAW sehingga penulis dapat

menyelesaikan skripsi ini. Adapun Skripsi ini berjudul :”Penerapan PSAK No. 16

Terhadap Akuntansi Aktiva Tetap pada PTPN II (Persero) Tanjung Morawa.

Selama proses penyusunan skripsi ini penulis banyak memperoleh

bimbingan, dorongan semangat, nasehat dan bantuan lain baik secara moril

maupun materil dari berbagai pihak. Pada kesempatan ini penulisi mengucapkan

terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, Mec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara;

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara;

3. Bapak Syahrul Rambe, SE, MM.AK selaku dosen pembimbing yang telah

banyak memberikan bimbingan, pengarahan dan bantuan dalam penyusunan

skripsi;

4. Ibu Narumondang Bulan Siregar, MM, AK selaku Dosen Penguji I yang

memberikan pengarahan kepada penulis selama penyusunan skripsi;

5. Ibu Risanty, Msi,AK selaku Dosen Penguji II yang memberikan pengarahan

6. Seluruh pegawai PTPN II (Persero) Tanjung Morawa yang telah

memberikan kesempatan kepada penulis untuk melakukan riset dalam

rangka penulisan skripsi ini;

7. Kedua orang tua penulis, Bapak (Khairul Bakti) dan Ibu (Suharwati), yang

memberi kasih sayang, dorongan semangat dan doa kepada penulis;

8. Adik-aadik penulis: Angga Permana dan Pandu Prayuda yang selalu

memberi semangat, kasih sayang dan mendoakan penulis;

9. Arief Firmansyah yang selalu ada bagi penulis baik suka maupun duka

terima kasih atas semangat, dukungan dan bantuannya,

10.Sahabat-sahabat sejatiku (fitri, rizkha, sarah, dina, rina, chica, ichad, diko,

ojek, ridho) yang selalu menemani, menyemangati dan berbagi bagi penulis,

11.Teman-teman di Fakultas Ekonomi Universitas Sumatera Utara dan semua

yang memberi semangat dan bantuan, yang tidak dapat penulis sebutkan satu

persatu.

Penulis menyadari masih terdapat banyak kekurangan dalam penyusunan

skripsi ini baik dalam tata bahasa maupun ruang lingkup pembahasannya. Untuk

itu penulis menerima saran dan kritik yang membangun dari berbagai pihak demi

penyempurnaan skripsi ini. Akhirnya, semoga skripsi ini bermanfaat bagi semua

pihak yang memerlukannya

Wassalamualaikum Wr.Wb.

Medan, 2010

ABSTRAK

Tujuan dilakukannya penelitian terhadap PTPN II (Persero) Tanjung Morawa adalah untuk mengetahui bagaimana kebijakan akuntansi aktiva tetap dan penyusutan aktiva tetap yang diterapkan perusahaan terhadap aktiva tetapnya dan membandingkannya dengan PSAK No. 16.

Metode penelitian yang digunakan adalah metode analisis deskriptif yang dilakukan dengan cara memahami kenyataan yang ada dan membandingkan dengan teori yang dipelajari penulis sehingga dapat diambil kesimpulan.

Dari hasil analisa yang dilakukan penulis, dapat diketahui bahwa perusahaan menerapkan PSAK No.16, diantaranya perusahaan belum menerapkan kebijakan penggolongan pengeluaran modal dan pendapatan, tidak melakukan telaah umur manfaat aktiva.

ABSTRACT

The objective of the research held at PTPN II (Persero) Tanjung Morawa is to recognize fixed assets and its depreciation accounting policy of the company and to compare it to PSAK No. 16.

The methode used for this research is descriptive analysis methode, which is proceeded through studying the existing facts and comparing it to the theory studied to get a conclusion.

According to the writer’s analysis, can be concluded that the company applied PSAK No. 16, such as, coompany hasn;t applied capital and revenue expenditure classification policy, not reviewing assets’ useful life.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 4

C. Tujuan dan Manfaat Penelitian ... 4

D. Kerangka Konseptual ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 7

1. Pengertian Aktiva Tetap ... 7

2. Penggolongan Aktiva Tetap ... 8

3. Perolehan Aktiva Tetap ... 9

4. Pengeluaran Modal dan Pengeluaran Pendapatan ... 16

5. Penyusutan Aktiva Tetap ... 18

7. Penghentian dan Pelepasan Aktiva Tetap ... 33

8. Penyajian Aktiva Tetap di Neraca ... 36

B. Tinjauan Penelitian Terdahulu ... 37

BAB III METODE PENELITIAN A. Jenis Penelitian ... 39

B. Jenis Data ... 39

C. Teknik Pengumpulan Data ... 39

D. Defenisi Operasional dan Pengukuran Variabel ... 40

E. Metode Analisis Data ... 42

F. Lokasi dan Jadwal Penelitian ... 43

BAB IV HASIL PENELITIAN A. Data Penelitian ... 44

1. Gambaran Umum Perusahaan ... 44

A. Sejarah Perusahaan ... 44

B. Struktur Organisasi ... 45

2. Akuntansi Aktiva Tetap pada PT PN II (Persero) Tanjung Morawa 51 a. Penggolongan Aktiva Tetap ... 51

b. Perolehan aktiva Tetap ... 53

c. Pengeluaran Modal dan Pengeluaran Pendapatan ... 55

d. Penyusutan Aktiva Tetap ... 57

f. Penghentian dan Pelepasan Aktiva Tetap ... 59

g. Penyajian Aktiva Tetap di Neraca ... 60

A. Analisis Hasil Penelitian ... 61

1. Penggolongan Aktiva Tetap ... 61

2. Perolehan aktiva Tetap ... 62

3. Pengeluaran Modal dan Pengeluaran Pendapatan ... 62

4. Penyusutan Aktiva Tetap ... 63

5. Revaluasi Aktiva Tetap... 64

6. Penghentian dan Pelepasan Aktiva Tetap ... 64

7. Penyajian Aktiva Tetap di Neraca ... 65

8. Analisis Hasil Observasi ... 65

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 69

B. Saran ... 70

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Tabel 2.1 Jurnal Pembelian Tunai ... 10

Tabel 2.2 Jurnal Pembelian Angsuran ... 11

Tabel 2.3 Jurnal Pembelian dengan Surat Berharga ... 12

Tabel 2.4 Jurnal Pemberian / Sumbangan ... 14

Tabel 2.5 Jurnal Penyesuaian berdasarkan Metode Garis Lurus... 21

Tabel 2.6 Jurnal Penyesuaian berdasarkan Metode Jumlah Angka Tahun ... 22

Tabel 2.7 Jurnal Penyesuaian berdasarkan Saldo Menurun ... 24

Tabel 2.8 Jurnal Penyesuaian berdasarkan Saldo Menurun Ganda ... 25

Tabel 2.9 Jurnal Penyesuaian berdasarkan Jam Kerja ... 26

Tabel 2.10 Jurnal Penyesuaian berdasarkan Metode Jumlah Unit Produksi ... 27

Tabel 2.11 Jurnal Penyesuaian berdasarkan Metode Penyusutan Kelompok ... 28

Tabel 2.12 Jurnal Penyesuaian berdasarkan Metode Anuitas ... 30

Tabel 2.13 Penyajian Aktiva Tetap di Neraca... 37

Tabel 2.14 Penelitian Terdahulu... 38

DAFTAR LAMPIRAN

No Judul

Lampiran 1

Daftar Aktiva Tetap PTPN II (Persero) Tanjung Morawa

Lampiran 2 Struktur Organisasi PTPN II (Persero) Tanjung Morawa

ABSTRAK

Tujuan dilakukannya penelitian terhadap PTPN II (Persero) Tanjung Morawa adalah untuk mengetahui bagaimana kebijakan akuntansi aktiva tetap dan penyusutan aktiva tetap yang diterapkan perusahaan terhadap aktiva tetapnya dan membandingkannya dengan PSAK No. 16.

Metode penelitian yang digunakan adalah metode analisis deskriptif yang dilakukan dengan cara memahami kenyataan yang ada dan membandingkan dengan teori yang dipelajari penulis sehingga dapat diambil kesimpulan.

Dari hasil analisa yang dilakukan penulis, dapat diketahui bahwa perusahaan menerapkan PSAK No.16, diantaranya perusahaan belum menerapkan kebijakan penggolongan pengeluaran modal dan pendapatan, tidak melakukan telaah umur manfaat aktiva.

ABSTRACT

The objective of the research held at PTPN II (Persero) Tanjung Morawa is to recognize fixed assets and its depreciation accounting policy of the company and to compare it to PSAK No. 16.

The methode used for this research is descriptive analysis methode, which is proceeded through studying the existing facts and comparing it to the theory studied to get a conclusion.

According to the writer’s analysis, can be concluded that the company applied PSAK No. 16, such as, coompany hasn;t applied capital and revenue expenditure classification policy, not reviewing assets’ useful life.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan mempunyai tujuan yang hendak dicapai, diantaranya

laba yang optimal, kelangsungan hidup yang terus menerus dan pertumbuhan

yang semakin baik. Dalam mencapai tujuan ini, perusahaan memerlukan

pengelolaan faktor-faktor produksi yang baik sebagai sarana untuk

memfasilitasi dan mendukung kelancaran aktivitas perusahaan dalam

menghasilkan produk baik barang maupun jasa. Salah satu di antara

faktor-faktor produksi tersebut adalah faktor-faktor modal berupa aktiva tetap.

Di dalam laporan keuangan perusahaan, perkiraan aktiva tetap biasanya

nilainya cukup material, sehingga sangat mempengaruhi besar kecilnya

jumlah aktiva yang tercantum di neraca yang selanjutnya juga akan

mempengaruhi para pemakai laporan keuangan dalam mengambil keputusan.

Perusahaan perlu menerapkan kebijakan akuntansi aktiva tetap dan

penyusutannya yang berpedoman pada standar akuntansi yang berlaku, dalam

hal ini PSAK No. 16 agar diperoleh laporan keuangan yang wajar, sesuai

dengan standar akuntansi yang berlaku dan dapat dipertanggungjawabkan.

Hal yang terkait dengan aktiva tetap, mulai dari penggolongan aktiva

tetap, perolehan aktiva tetap, pengeluaran modal dan pengeluaran pendapatan,

penyusutan aktiva tetap, revaluasi aktiva tetap, penghentian dan pelepasan

dalam laporan keuangan perusahaan. Aktiva tetap yang diperoleh dengan cara

membeli, membangun sendiri, ataupun merupakan sumbangan dari pihak lain

harus dinilai untuk dicatat dalam laporan keuangan, yang selanjutnya harus

disusutkan setiap periodenya menurut metode penyusutan yang dipilih oleh

perusahaan untuk mengalokasikan biaya perolehan aktiva tetap tersebut ke

dalam periode-periode dimana perusahaan menerima manfaat dari aktiva tetap

tersebut. Penyusutan ini dicatat sebagai beban penyusutan, yang merupakan

salah satu beban dalam perhitungan laba-rugi perusahaan.

PTPN II (Persero) Tanjung Morawa adalah perusahaan yang bergerak

dibidang perkebunan. Yang berkantor pusat di Tanjung Morawa, kabupaten

Deli Serdang, Propinsi Suamtera Utara. Dalam kegiatan produksinya

perusahaan ini mengelolah kebun kelapa sawit, tembakau, tebu dan kakao serta

kegiatan rumah sakit.

PTPN II (Persero) Tanjung Morawa memiliki aktiva tetap berupa

bangunan, tanah , mesin, peralatan, kendaraan dan lain-lain sebagainya yang

mendukung kegiatan operasional perusahaan. Selain itu ada perkiraan lain yang

digolongkan kedalam aktiva tetap yaitu tanaman menghasilkan, inilah salah

satu perkiraan yang khas pada PTPN II (Persero) Tanjung Morawa karena

aktiva tetap ini merupakan aktiva yang paling mahal jika dijual oleh

perusahaan.

Aktiva tetap menghasilkan pada PTPN II (Persero) Tanjung Morawa

dalam kegiatan usahanya yang terdiri dari pembibitan, penanaman,

pemeliharaan, pengamatan hasil, pengolahan, serta pemasaran.

Namun dalam prariset, penulis mengamati bahwa PTPN II (Persero)

Tanjung Morawa belum sepenuhnya menerapkan kebijakan akuntansi aktiva

tetap dan penyusutannya yang sesuai dengan PSAK No. 16. Diantaranya,

perusahaan masih memasukkan suatu aktiva tetap yang rusak kedalam aktiva

tetap sebagai prasaran penunjang operasi normal perusahaan. Sehingga aktiva

tetap tidak menunjukkan nilai yang sebenarnya didalam laporan keuangan.

Menetapkan kebijakan bahwa semua aktiva tetap termasuk mesin-mesin dan

kendaraan disusutkan dengan menggunakan metode garis lurus. Dimana

seharusnya penyusutan mesin-mesin akan lebih baik jika menggunakan metode

penyusutan jumlah unit produksi , karena aktiva ini digunakan secara terus

menerus sehingga akan lebih cepat mengalami depresiasi, hal ini memberikan

gambaran bahwa ada penentuan metode penyusutan aktiva tetap perusahaan

belum benar-benar mempertimbangkan kondisi dan keadaan yang

mempengaruhi aktiva tetap tersebut.

Berdasarkan uraian di atas, penulis ingin memahami lebih jauh

mengenai kebijakan akuntansi aktiva tetap dan penyusutannya yang

diterapkan perusahaan dan membandingkannya dengan teori yang dipelajari,

dalam hal ini PSAK No. 16. Maka dari itu, penulis memilih judul

B. Perumusan Masalah

Berdasarkan uraian mengenai latar belakang masalah yang telah

dikemukakan di atas, maka penulis mencoba untuk merumuskan masalah

yaitu Apakah penerapan akuntansi aktiva tetap pada PTPN II (Persero)

Tanjung Morawa telah sesuai dengan PSAK No. 16?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan penulis ini adalah untuk mengetahui apakah

penerapan akuntansi aktiva tetap pada PTPN II (Persero) Tanjung Morawa

telah sesuai dengan PSAK No.16.

2. Manfaat Penelitian

a. Bagi penulis, untuk memperluas wawasan mengenai aktiva tetap baik

secara teoritis maupun aplikatif.

b. Bagi perusahaan, sebagai bahan masukan mengenai kelebihan dan

kelemahan kebijakan akuntansi aktiva tetap yang diaplikasikan serta

diharapkan dapat membantu perusahaan dalam menghadapi

permasalahan aktiva tetap nantinya.

c. Bagi akademisi, sebagai bahan referensi bagi yang ingin melakukan

D. Kerangka Konseptual

Menurut Erlina (2007:28) kerangka konseptual adalah suatu model yang

menerangkan bagaimana hubungan suatu teori denagan faktor-faktor yang

penting yang telah diketahui dalam masalah tertentu.

Berdasarkan latar belakang, perumusan masalah yang telah

dikemukakan sebelumnya serta tinjauan teoritis yang membangun konsep

variabel penelitian ini, maka dapat digambarkan kerangka konseptual sebagai

berikut :

PTPN II (Persero) Tanjung Morawa adalah perusahaan perkebunan yang

memiliki sejumlah aktiva yang digunakan dalam rangka mendukung kegiatan

operasional perusahaan. Aktiva tetap yang dimiliki oleh PTPN II (Persero) PTPN II (PERSERO)

TANJUNG MORAWA

LAPORAN KEUANGAN AKUNTANSI AKTIVA

TETAP

adalah tanaman menghasilkan, tanha, gedung, mesin, peralatan, kendaraan dan

lain sebagainya.

Dalam penggunaan aktiva tetap PTPN II (Persero) Tanjung Morawa

berpedoman pada kebijakan akuntansi aktiva tetap yang berlaku. Mulai dari

penggolongan, perolehan, pengeluaran modal dan pengeluaran pendapatan,

penyusutan, revaluasi, penghentian dan pelepasan, serta penyajian aktiva tetap

di neraca.

Kemudian penerapan akuntansi aktiva tetap pada PTPN II (Persero)

Tanjung Morawa dibandingkan dengan penerapan PSAK no. 16. Untuk

menjawab rumusan masalah yang merupakan tujuan penelitian. Apakah

penerapan akuntansi aktiva tetap pada PTPN II (Persero) telah sesuai dengan

PSAK No. 16.

Hasil analisis ini kemudian dirangkum sehingga menghasilkan suatu

laporan keuangan yang baik dan akurat sesuai dengan ketentuan Standar

Akuntansi Keuangan. Sehingga dapat diketahui apakah PTPN II (Persero)

telah sesuai menjalankan PSAK No. 16. Agar diperoleh laporan keuangan

yang wajar, sesuai dengan standar akuntansi yang berlaku dan dapat

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Aktiva Tetap

Aktiva tetap merupakan aktiva operasional yang digunakan oleh

perusahaan dalam menjalankan kegiatan operasinya yang menjadi hak

milik perusahaan dan dipergunakan secara terus-menerus dalam kegiatan

normal perusahaan untuk menghasilkan barang dan jasa.

Banyak defenisi aktiva tetap yang telah diberikan oleh para ahli akuntansi,

namun dari keseluruhan defenisi yang diberikan mempunyai tujuan yang

sama.

PSAK No. 16 paragraf 06 (Revisi 2007) , Aktiva tetap adalah Aktiva berwujud yang :

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif

b. Diharapkan untuk digunkan selama lebih dari satu periode.

Mulyadi (2001:591) mengemukakan ”Aktiva tetap adalah kekayaan

perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih

dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan

perusahaan, bukan untuk dijual kembali.

Menurut Soemarso (2003 hal.20) aktiva tetap adalah “aktiva

berwujud (tangible asset) yang (1) Masa manfaatnya lebih dari satu tahun;

kembali dalam kegiatan normal perusahaan serta; (4) Nilainya cukup

besar”.

Warren (2005:492) mengemukakan bahwa, “aktiva tetap (fixed

asset) merupakan Aktiva jangka panjang atau aktiva yang relatif

permanen”.

Dari penjelasan dan defenisi yang dikemukakan diatas, aktiva tetap

mempunyai karakteristik sebagai berikut :

a. Mempunyai bentuk fisik

b. Digunakan secara aktif dalam kegiatan normal perusahaan

c. Dimiliki tidak sebagai investasi dan tidak untuk dijual

d. Memiliki masa manfaat relatif permanen (lebih dari satu periode

akuntansi / lebih dari satu tahun)

e. Memberi manfaat dimasa yang akan datang.

2. Penggolongan Aktiva Tetap

Aktiva tetap dapat dikelompokan ataupun digolongkan berdasarkan

berbagai sudut pandang antara lain :

a. Dari sudut pandang substansinya aktiva tetap dapat dibagi :

1) Aktiva Berwujud (Tangible Assets)

Aktiva berwujud adalah aktiva yang dimiliki oleh perusahaan yang

berwujud, atau ada secara fisikserta tidak dimaksudkan untuk

dijual sebagai bagian dari operasi normal.

Tanah, bangunan, kendaraan, mesin, peralatan, inventaris dan lain

sebagainya.

2) Aktiva Tidak Berwujud (Intangible Assets)

Aktiva Tidak Berwujud merupakan aktiva jangka panjang yang

tidak eksis secara fisik yang bermanfaat bagi perusahaan dan tidak

untuk dijual. Aktiva tidak berwujud terdiri dari :

Hak paten, hak cipta dan merek dagang, goodwill, dan lain

sebagainya.

b. Dari sudut pandang disusutkan atau tidak disusutkan :

1) Depreciated plant assets yaitu aktiva tetap yang disusutkan seperti

bangunan, peralatan, mesin, inventaris fan lain-lain

2) Undepreciated plant assets, aktiva yang tidak disusutkan seperti

tanah.

3. Perolehan Aktiva Tetap

Beberapa cara yang dilakukan oleh perusahaan dalam memperoleh

aktiva tetap. Cara perolehan aktiva tetap akan mempengaruhi akuntansi

dari aktiva tetap khususnya mengenai masalah harga perolehannya yang

merupakan dasar pencatatan suatu aktiva tetap. Harga perolehan tersebut

mencakup seluruh biaya-biaya dalam rangka perolehan aktiva tetap sampai

Aktiva tetap dapat diperoleh dengan berbagai cara, dimana

masing-masing cara perolehan akan mempengaruhi penentuan harga perolehan.

Berikut ini akan dibicarakan masing-masing perolehan. Menurut Zaki

(2004:274) aktiva tetap diperoleh dengan cara :

a. Pembelian tunai

b. Pembelian secara angsuran/kredit c. Pembelian dengan surat berharga d. Pertukaran atau tukar tambah e. Sumbangan pihak lain

f. Dibangun sendiri

Ad. Pembelian dengan tunai

Aktiva tetap yang diperoleh dengan cara membeli tunai dicatat

sebesar jumlah uang yang dikeluarkan yang mencakup semua

pengeluaran utnuk pembelian dan penyiapan hingga dapat dipakai

sebagaimana dimaksudkan. Apabila ada potongan harga, maka

langsung dipotong harga faktur.

Contoh :

Pada tanggal 01 Januari 2009, dibeli mesin dengan tunai sebesar

Rp.5.000.000,- biaya pengangkutan Rp.200.000,- dan biaya

pemasangan Rp.300.000,- maka akan dijurnal sebagai berikut :

Tabel 2.1 Jurnal Pembelian Tunai

Tanggal Uraian Ref. Debit Kredit

Apabila aktiva tetap diperoleh dari pembelian angsuran, maka

dalam harga perolehan aktiva tetap tidak boleh termasuk bunga. Bunga

selama masa angsuran baik jelas-jelas dinyatakan tersendiri, harus

dikeluarkan dari harga perolehan dan dibebankan sebagai biaya bunga.

Contoh:

PT. X membeli mesin seharga Rp. 5.000.000,- pada tanggal 1Feb

2009. Pembayaran pertama Rp. 2.000.000,- dan sisanya diangsur tiap

tanggal 31 Des selama 3 tahun dengan bunga 12 % per tahun.

Tabel 2.2 Jurnal Pembelian Angsuran

1/Feb/

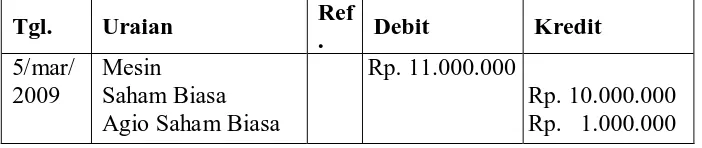

Ad. Pembelian dengan surat berharga

Dalam memperoleh aktiva tetap dapat dilakukan dengan cara

menerbitkan surat-surat berharga yaitu berupa obligasi atau saham

sendiri. Dalam hal ini aktiva tetap tersebut dicatat sebesar harga pasar

saham atau obligasi pada saat pengeluarannya. Jika obligasi atau

saham dijual dengan harga lebih tinggi atau lebih rendah dari nilai pari

atau nominal, hutang obligasi atau saham harus dikredit sebesar jumlah

pari dan selisihnya dicatat sebagai agio atau disagio.

Contoh :

PT.X menukar sebuah mesin dengan 1.000 lembar saham biasa

sebesar Rp.11.000,- per lembar. Pertukaran mesin dengan saham.

maka jurnalnya adalah sebagai berikut :

Tabel 2.3 Jurnal Pembelian dengan surat berharga

Tgl. Uraian Ref

. Debit Kredit

5/mar/ 2009

Mesin Saham Biasa Agio Saham Biasa

Rp. 11.000.000

Rp. 10.000.000 Rp. 1.000.000

Apabila dalam pertukaran ini perusahaan menambah dengan

uang maka harga perolehan mesin adalah jumlah uang yang

dibayarkan ditambah dengan harga pasar surat berharga yang dijadikan

penukar. Yang dimaksudkan dengan harga pasar surat berharga adalah

harga yang terjadi bursa surat-surat berharga atau dalam transaksi

dengan pihak lain yang bebas.

Ad. Pertukaran/Tukar tambah

Laba atau rugi pertukaran dihitung dari selisih nilai buku aktiva

tetap lama dengan harga pasar aktiva tetap lama. Nilai buku aktiva

tetap lama diperoleh dari pengurangan antara harga perolehan aktiva

lama dengan akumulasi penyusutannya. Kas yang dibayarkan untuk

pembelian itu dihitung dari pengurangan antara harga pasar aktiva baru

dengan harga pasar aktiva lama.

Pada pertukaran aktiva tetap yang sejenis, aktiva lama ditukar

dengan aktiva baru yang mempunyai sifat dan fungsi yang sama.

Jika dalam pertukaran diperoleh laba, maka laba tersebut tidak

diakui (dicatat), tetapi mengurangi harga atau nilai aktiva tetap

yang baru itu, sesuai yang dinyatakan Warren (2005:509) bahwa

:“Keuntungan atas pertukaran aktiva tetap sejenis tidak diakui

untuk tujuan pelaporan keuangan. Hal ini didasarkan teori bahwa

pendapatan berasal dari produksi dan penjualan barang yang dibuat

dengan memanfaatkan aktiva tetap, bukan dari pertukaran aktiva

tetap yang sejenis”.

Tetapi jika dalam pertukaran timbul kerugian, maka kerugian itu

akan diakui dalam perkiraan rugi pertukaran aktiva tetap.

Contoh:

Tanggal 1 Juli 2009 perusahaan memperoleh peralatan baru yang

harganya Rp. 75.000.000,- dengan cara ditukar dengan peralatan

lama yang dibeli tanggal 1 Jan 2007 dengan harga perolehan Rp.

55.000.000, masa manfaat 5 tahun dengan nilai sisa Rp.

5.000.000,- dan disusutkan dengan metode garis lurus. Pada saat

pertukaran, nilai pasar aktiva lama sebesar Rp. 35.000.000,- dan

kekurangannya dibayar dengan kas. Jurnal untuk mencatat

penyusutan dari 1 Januari 2009 sampai dengan 1 Juli 2009 yaitu:

Tgl Uraian Ref Debet Kredit

Maka jurnal untuk mencatat pertukaran aktiva tersebut:

Tgl Uraian Ref Debet Kredit

1/Jul/ 2009

Peralatan (baru

Akum. Penyusutan Peralata (lama)

Peralatan (lama)

Harga perolehan peralatan (lama) Rp. 55.000.000,-

Akum. Penyusutan (1 Jan 07 – 1 Jul 09)

Nilai buku peralatan (lama) Rp. 30.000.000,- (Rp. 25.000.000,-)

Nilai pasar peralatan (lama)

Laba pertukaran Rp. 5.000.000,- (Rp. 35.000.000,-)

*) Laba pertukaran Rp. 5.000.000,- akan langsung menguranginilai

peralatan yang baru menjadi Rp. 70.000.000,- (Rp. 75.000.000 –

Pada pertukaran aktiva yang tidak sejenis, aktiva lama ditukar

dengan aktiva baru yang tidak sama sifat dan fungsinya. Laba atau

rugi pada pertukaran ini harus diakui.

Ad. Sumbangan dari pihak lain

Jika aktiva tetap diperoleh sebagai sumbangan atau pemberian

maka tidak ada harga perolehan sebagai basis penilaiannya, atau aktiva

tetap dicatat dengan harga pasarnya yang wajar. Kendatipun

pengeluaran tertentu mungkin dilakukan atas pemberian aktiva tetap

tersebut.

Dalam PSAK (2007) mengemukakan tentang pencatatan aktiva

tetap yang berasal dari sumbangan sebagai berikut “Aktiva tetap yang

diperoleh dari sumbangan harus dicatat sebesar harga taksiran atau

harga pasar yang layak dengan mengkreditkan akun modal donasi”.

Contoh :

Pada tanggal 09 April 2009, diperoleh Tanah dan Bangunan dari

sumbangan dengan nilai Rp.100.000.000,- dan Rp.50.000.000,- maka

ayat jurnalnya adalah :

Tabel 2.5 Jurnal Pemberian/sumbangan

Tgl. Uraian Ref. Debit Kredit

09/Apr/ 2009

Tanah Bangunan Modal Donasi

Rp. 100.000.00 Rp. 50.000.000

Rp. 150.000.000

Ada beberapa faktor yang mempengaruhi perusahaan dalam

memenuhi kebutuhan aktiva tetap dengan membuatnya sendiri antara

laen :

1) Memanfaatkan fasilitas yang menganggur

2) Menekan biaya

3) Keinginan untuk mendapatkan mutu yang lebih baik

4) Pihak yang tidak sanggup memenuhi pada saat diperlukan

Harga perolehan aktiva tetap yang dibangun sendiri meliputi

seluruh biaya yang terjadi berkenaan dengan pembangunan aktiva

tetap tersebut hingga siap dipergunakan.

Dalam persoalan aktiva yang dibangun sendiri ini ada tiga

permasalahan :

a. Biaya overhead yang dibebankan suatu produk terdiri dari :

- Bahan langsung

- Upah langsung

- Biaya tidak langsung

Penetuan jumlah biaya langsung dan upah langsung relative mudah

karena perhitungannya mudah dan sejenis.sedangkan untuk

menetukan biaya overhead akan timbul kesulitan karena biasanya

ada biaya-biaya yang sama-sama dibayar atau dibebankan untuk

Untuk menetapkan besarnya biaya overhead yang akan dibebankan

terhadap produk yang dibangun sendiri itu ada dua cara yaitu :

1) Metode Incremental cost

Dalam hal ini biaya operhead yang dibebankan adalah kenaikan

(tambahan) biaya overhead akibat adanya pembangunan aktiva

tersebut.

2) Metode Proportional

Dalam metode ini biaya yang dibebankan bukan saja kenaikan

overhead itu tetapi juga dibebankan biaya overhead tetap secara

pro-rata untuk kegiatan biasa maupun untuk kegiatan

pembangunan sendiri.

b. Laba rugi dalam pembangunan

Jika biaya pembangunan lebih rendah dari biaya apabila

bangunan itu diborongkan maka pembebanan itu seolah-olah laba

tetapi tidak boleh dianggap sebagai laba. Sedangkan jika

sebaliknya maka harus dicatat sebagai rugi. Harga pokok dicatat

sebesar berapa biaya yang dikeluarkan untuk pembangunan

tersebut sesuai dengan metode diatas.

c. Biaya bunga dalam masa pembangunan

Bila aktiva tetap dibangun dengan menggunakan dana atau

pinjaman dari luar perusahaan seperti Bank atau Lembaga

bunga. Bunga dihitung dari penggunaan modal sendiri atau imput

interest tidak boleh dicatat sebagai unsur harga pokok aktiva tetap.

4. Pengeluaran Modal dan Pengeluaran Pendapatan

Aktiva tetap yang dimiliki perusahaan dan digunakan dalam

perusahaan akan memerlukan pengeluaran-pengeluaran yang tujuannya

adalah agar aktiva tetap tersebut tetap dapat digunakan sebagaimana

mestinya.

Zaki (2004:272) mengemukakan bahwa pengeluaran-pengeluaran yang

berhubungan dengaan penggunaan aktiva tetap dapat dibagi dua:

a. Pengeluaran modal (Capital Expenditure) adalah pengeluaran-pengeluaran untuk meningkatkan manfaat aktiva untuk masa mendatang. Pengeluaran-pengeluaran seperti ini dicatat dalam rekening aktiva (dikapitalisasi).

b. Pengeluaran Penghasilan (Revenue Expenditure) adalah pengeluaran untuk memperoleh suatu manfaat yang hanya dirasakan dalam periode akuntansi yang bersangkutan dan dicatat dalam rekening biaya.

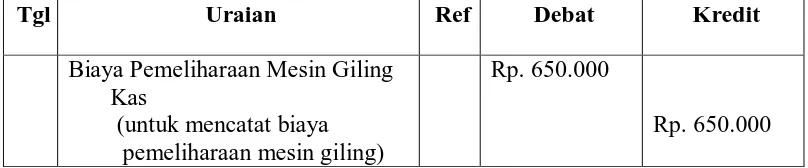

Contoh:

Mesin giling dengan harga perolehan sebesar Rp. 408.500.000,00. Mesin

giling tersebut memiliki masa manfaat 25 tahun dengan penyusutan

pertahun sebesar Rp. 16.340.000,00. Perusahaan setiap bulannya

mengeluarkan sejumlah biaya seperti biaya pergantian oli terhadap mesin

giling tersebut sebesar Rp. 650.000,-. Pengeluaran ini masih merupakan

pengeluaran penghasilan (revenue expenditure), karena jumlah biayanya

relatif kecil dan merupakan pengeluaran rutin serta tidak menambah umur

Tabel 2.17 Jurnal Pengeluaran Modal dan Pendapatan

Tgl Uraian Ref Debat Kredit

Biaya Pemeliharaan Mesin Giling Kas

(untuk mencatat biaya pemeliharaan mesin giling)

Rp. 650.000

Rp. 650.000

Dengan adanya pemisahan kedua jenis pengeluaran itu menimbulkan

masalah untuk menggolongkan pengeluaran mana yang dianggap sebagai

pengeluaran penghasilan dan mana yang diaanggap sebagai pengeluaran

modal.

Selama suatu aktiva tetap dipergunakan dalam operasi perusahaan,

maka pengeluaran yang dilakukan adalah sebagai berikut :

a. Pemeliharaan

Pemeliharaan adalah pengeluaran untuk memelihara agar aktiva tetap

yang bersangkutan tidak cepat rusak atau usang dan tetap dalam

kondisi yang baik agar dapat melaksanakan fungsinya dalam operasi

perusahaan.

b. Penambahan

Penambahan adalah pengeluaran yang dilakukan untuk menambah,

memperluas atau memperbesar kuantiti dari aktiva tetap.

c. Perbaikan

Perbaikan adalah pengeluaran yang dilakukan untuk mengembalikan

kondisi suatu aktiva tetap yang rusak agar aktiva tetap tersebut dapat

d. Penggantian

Penggantian adalah pengeluaran yang dilakukan untuk mengganti

bagian yang rusak dari aktiva tetap. Biaya dari penggantian ini dapat

dibebankan ke expenses atau dikapitalisasikan ke perkiraan aktiva

tetap.

e. Penambahan nilai

Penambahan nilai adalah pengeluaran yang dilakukan untuk

memperbaiki aktiva tetap (kemungkinan aktiva tersebut tidak dalam

keadaan rusak) dengan maksud tidak hanya sekedar agar aktiva tetap

tersebut dapat menjalankan fungsinya, melainkan juga untuk

menambah nilai atau memperpanjang umur ekonomis dari aktiva tetap

tersebut.

5. Penyusutan Aktiva Tetap

Aktiva tetap yang digunakan oleh perusahaan akan semakin

berkurang kemapuannya untuk memberikan jasa dengan berjalannya

waktu. Berbagai faktor dapat menyebabkan menurunnya kemempuan

aktiva tetap misalnya kerusakan, keausan, perubahan teknologi, kapasitas

aktiva tetap tidak sesuai lagi dengan berkembangnya perusahaan dan

sebagainya. Ikatan Akuntansi Indonesia paragraf 06 (2007) menyatakan

”Penyusutan adalah alokasi sistematis jumlah yang dapat disusutkan dari

suatu aset selama umur manfaatnya”.

Aktiva tetap yang digunakan oleh perusahaan didalam menjalankan

operasinya akan mengalami penurunan produktivitas, kecuali tanah.

Penurunan produktivitas ini disebabkan oleh dua faktor yaitu :

a. Faktor fisik

Faktor fisik terjadi karena kerusakan dan keausan ketika digunakan

dan karena cuaca.

b. Faktor fungsional

Faktor fungsional terjadi karena :

1) Ketidakmampuan untuk memenuhi kebutuhan produksi

2) Perubahan permintaan terhadap barang dan jasa yang dihasilkan

5) Kemajuan tegnologi sehingga aktiva tetap tersebut tidak ekonomis

lagi.

Adapun tujuan dari penyusutan aktiva tetap menurut Hongren (2002

: 509) yaitu : “tujuan utama dari akuntasi penyusutan adalah untuk

menentukan berapa keuntungan yang diperoleh perusahaan, sedangkan

kegunaan lainnya adalah untuk memperhitungkan penurunan kegunaan

aktiva tetap karena pemakaiannya”

Tiga faktor yang harus dipertimbangkan dalam menentukan jumlah

beban penyusutan yang diakui setiap periode menurut Warren (2005:497)

yaitu: “(a) biaya awal aktiva tetap, (b) umur manfaat yang diperkirakan,

Ada beberapa metode yang dapat digunakan untuk menghitung

beban penyusutan. Untuk dapat memilih salah satu metode hendaknya

dipertimbangkan keadaan-keadaan yang mempengaruhi aktiva tetap

tersebut. Metode-metode tersebut sebagai berikut :

a. Berdasarkan waktu

1) Metode garis lurus (straight-line-depreciation)

2) Metode pembebanan menurun (decreasingt-charge-depreciation): (a) Metode-jumlah-angka Tahun (sum-of-the-year-digit method) (b) Metode-saldo-menurun/Saldo-menurun-ganda

(declining/double declining-balance-method)

b. Berdasarkan penggunaan :

1) Metode-jam-jasa (service-hour-method)

2) Metode-jumlah-unit-produksi (productive-output-method) c. Berdasarkan kriteria lainnya :

1) Metode-berdasarkan jenis dan kelompok

(group-and-composite-method)

2) Metode-anuitas (annuity-method) 3) Sistem-persediaan (inventory-system)

a. Berdasarkan waktu

1) Metode garis lurus (straight-line-depreciation)

Metode ini adalah metode yang paling sering digunakan

karena sangat sederhana dalam penggunaanya. Dalam metode ini

aktiva tetap dianggap sama penggunaanya sepanjang waktu artinya

mempertimbangkan penyusutan sebagai fungsi waktu, bukan

fungsi dari penggunaan. Beban penyusutan besarnya sama setiap

periode (kecuali ada penyesuaian-penyesuaian). Kelemahan

metode ini adalah kapasitas produksi aktiva tetap semakinlama

periode ke periode berikut akan semakin besar, seiring dengan

semakin tuanya umur aktiva tetap tersebut.

Untuk menentukan besarnya penyusutan dihitung dengan

menggunakan rumus sebagai berikut :

Tahun

PT X membeli sebuah mesin dengan harga perolehan Rp.

20.000.000-. Taksiran nilai sisa Rp. 2.000.000,- dengan taksiran

umur mesin 5 tahun, maka biaya penyusutan dapat dihitung

sebagai berikut :

Tahun

Tabel 2.7 Penyesuaian berdasarkan Metode Garis Lurus

Thn. Harga PerolehanBeban Penyusutan

Akumulasi

Metode ini lebih sesuai jika dipergunakan oleh perusahaan

yang produksinya dari tahun ke tahun tidak banyak berfluktuasi.

Bila produksi dari tahun ke tahun sangat bervariasi, penggunaan

metode ini kurang tepat, karena penghapusan selalu sama setiap

tahunnya. Pada periode dimana produksinya rendah, beban

penyusutan per unit bisa menjadi lebih besar, demikian sebaliknya.

2) Metode pembebanan menurun (decreasingt-charge-depreciation)

(a) Metode-jumlah-angka Tahun (sum-of-the-year-digit method)

Dalam metode ini beban penyusutan akan menurun secara

tetap, karena angka pecahan dikalikan setiap tahunnya dengan

harga perolehan dan dikurangi dengan nilai sisa jika ada.

Pecahan dihitung dalam periode umur aktiva tersebut.

Pembilangnya adalah angka-angka tahun yang ikut menurun,

sedangkan penyebutnya adalah hasil penjumlahan angka-angka

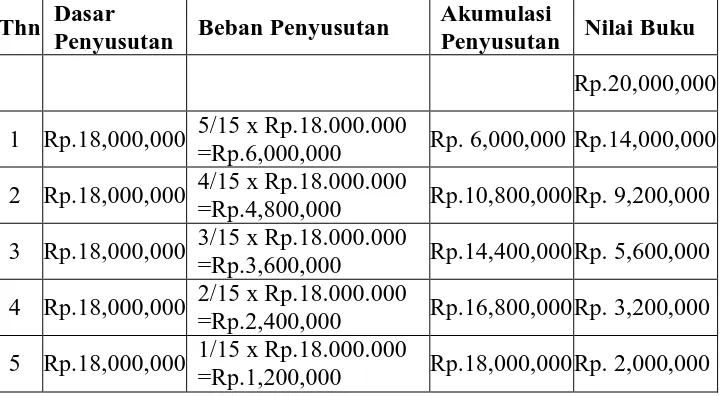

itu. Jika suatu aktiva taksiran umurnya 5 tahun, maka penyebut

pecahan penyusutan dapat dihitung dengan rumus sebagai

berikut :

15 2

1) (n 2

1) (n

atau dapat dihitung dengan cara lain yaitu : 5 + 4 + 3 + 2 + 1 =

15

Contoh :

PT X membeli peralatan seharga Rp.20.000.000,- dengan

taksiran umur ekonomis 5 tahun dan nilai residunya ditaksir

sebesar Rp.2.000.000,-

Harga Perolehan : Rp.20.000.000,-

Nilai Sisa

Nilai Buku : Rp.18.000.000,- : (Rp. 2.000.000,-)

Tabel 2.8 Penyesuaian berdasarkan Metode Jumlah Angka Tahun

Thn Dasar

Penyusutan Beban Penyusutan

Akumulasi

Penyusutan Nilai Buku Rp.20,000,000

1 Rp.18,000,000 5/15 x Rp.18.000.000

=Rp.6,000,000 Rp. 6,000,000 Rp.14,000,000

2 Rp.18,000,000 4/15 x Rp.18.000.000

=Rp.4,800,000 Rp.10,800,000 Rp. 9,200,000

3 Rp.18,000,000 3/15 x Rp.18.000.000

=Rp.3,600,000 Rp.14,400,000 Rp. 5,600,000

4 Rp.18,000,000 2/15 x Rp.18.000.000

=Rp.2,400,000 Rp.16,800,000 Rp. 3,200,000

5 Rp.18,000,000 1/15 x Rp.18.000.000

(b)Metode-saldo-menurun / Saldo-menurun-ganda (declining / double declining – balance – method)

Metode saldo menurun adalah perhitungan beban penyusutab dalam suatu periode dengan mengalikan suatu persentase

tertentu yang tetap terhadap nilai buku aktiva tetap, dengan

menggunakan rumus :

n c s -1 r =

Keterangan :

r = persentase per tahun

s = nilai sisa

n = taksiran umur prmakaian

c = harga perolehan

Contoh :

PT X membeli sebuah mesin dengan harga Rp.20.000.000,-

nilai sisa Rp.2.000.000,- taksiran umur pemakaian 5 tahun

dengan penyusutan saldo menurun, dapat dihitung sebagai

5

Thn Beban Penyusutan Akum.

Penyusutan Nilai Buku Rp.20,000,000 1 37% x Rp.20.000.000 = Rp.7.400.00 Rp.7.400.000 Rp.12.600.000 2 37% x Rp.12.600.000 = Rp.4.662.000 Rp.12.062.000 Rp.7.938.000 3 37% x Rp.7.938.000 = Rp.2.937.060 Rp..14.999.060 Rp.5.000.940 4 37% x Rp.5.000.940 = Rp.1.850.347,8 Rp..16.849.407,8 Rp.3.150.592,2 5 37% x Rp.3.150.592,2= Rp.1.165.719,11 Rp..6,431,175 Rp.1.984.873,08

Beban penyusutan yang dihitung dengan metode ini tiap

periode akan semakin kecil dibandingkan dengan periode

sebelumnya. Metode ini tidak dapat digunakan apabila aktiva

yang dihitung tersebut tidak memiliki nilai sisa.

Metode saldo menurun ganda

Hampir sama dengan metode saldo menurun.

Perbedaanya hanya terletak pada penentuan persentase tarif

penyusutan. Untuk menentukan persentase tarif penyusutan

dalam periode ini dengan mengalikan dua persentase tarif

penyusutan yang digunakan dalam menghitung penyusutan

peralatan dengan taksiran umur 5 tahun maka tarif berganda

adalah 2(100%/5) = 40%.

Contoh :

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,-

nilai sisa Rp.2.000.000,- taksiran umur pemakaian 5 tahun dan

penyusutan dapat dihitung sebagai berikut :

Tabel 2.10 Penyesuaian berdasarkan Saldo Menurun Ganda

Thn

Penyusutan Nilai Buku Rp.20,000,000

b. Berdasarkan penggunaan

1) Metode-jam-jasa (service-hour-method)

Metode ini didasarkan atas asumsi bahwa penurunan umur

manfaat aktiva tetap dihubungkan langsung dengan jumlah waktu

penggunaan aktiva. Sehingga di dalam mengestimasi umur aktiva

tersebut diperlukan taksiran usia dalam ukuran jasa jam produksi.

besarnya beban penyusutan menurut metode ini adalah mengalikan

jam jasa aktiva tetap dengan tingkat penyusutan per jam.

Kerja

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai

sisa Rp.1.500.000,- Jumlah jam kerja mesin tersebut diestimasi

sebesar 500.000 jam. Beban penyusutan mesin per jam dapat

dihitung sebagai berikut :

Jam

Jika dalam tahun pertama mesin tersebut telah bekerja selama

100.000 jam kerja maka beban penyusutan untuk tahun tersebut

adalah : 100.000 jam x 37 jam = Rp.3.700.000,-

Tabel 2.11 Penyesuaian berdasarkan Jam Jasa

Penyusutan Nilai Buku Rp. 20,000,000

2) Metode-jumlah-unit-produksi (productive-output-method)

Pada dasarnya sama dengan metode jam jasa. Jika pada

metode sebelumnya menggunakan jam kerja sebagai dasar

kerja tersebut digambarkan sebagai output atau produksi dalam

unit. Rumus untuk mencari besarnya penyusutan per unit adalah :

Output

Untuk mencari besarnya beban penyusutan per tahun adalah Total

produksi tahun berjalan x besarnya penyusutan per unit.

Contoh :

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai

sisa Rp.1.500.000,- Taksiran produksi aktiva tersebut sebesar

1.000.000 unit, maka beban penyusutan mesin per unit dapat

dihitung sebagai berikut :

/ Unit

Jika pada hari pertama diproduksi 120.000 unit, maka

besarnya beban penusutan untuk tahun tersebut adalah : 120.000

unit x Rp.18,5/unit

= Rp.2.220.000,-

Tabel 2.12 Penyesuaian berdasarkan Metode Jumlah Unit Produksi

Thn Unit Beban Penyusutan

Akumulasi

c. Berdasarkan Kriteria Lainnya

1) Metode-berdasarkan jenis dan kelompok (group-and-composite-method)

Metode ini menyusutkan aktiva tetap tidak secara per

unitnya, melainkan secara bersama. Metode kelompok

menyusutkan sekelompok aktiva yang sejenis, sedangkan metode

jenis digunakan untuk menyusutkan sekelompok aktiva yang tidak

sejenis.

Contoh

penyusutan dengan metode kelompok:

Dibeli 50 mesin seharga Rp. 100.000.000,- dengan umur rata-rata 5

tahun. Dari kelompok ini 20 mesin dihentikan pada akhir tahun

keempat, 10 mesin pada tahun akhir tahun kelima dan sisanya pada

akhir tahun keenam, maka:

Penyusutan per tahun = Rp. 100.000.000

5

: 50

= Rp. 400.000 per mesin

Tabel 2.13 Penyusutan Menurut Metode Kelompok

(

a ) Penyusutan Menurut Metode Kelompok

(Rp) Thn Penyus

utan

Biaya Perolehan Akumulasi Penyusutan Nilai buku 20% Debet Kredit Saldo Debet Kredit Saldo

100.000 100.000 100.000

1 20.000 - - 100.000 - 20.000 20.000 80.000

Contoh penyusutan dengan metode jenis:

Tabel 2.14 Daftar Aktiva Menurut Metode

Penyusutan Jenis

42.500.000 4.000.000 38.500.000 4.600.000 Penyusutan per tahun = Rp. 4.600.000Rp. 42.500.000

x 100% = 10.82%

Bila terjadi penjualan aktiva, maka akan dicatat debet kas dan

dibebankan pada akumulasi penyusutan. Jadi, tidak ada pengakuan

laba rugi penjualan aktiva.

2) Metode-anuitas (annuity-method)

Dalam metode ini aktiva tetap dianggap sebagai aktiva yang

akan memberikan kontribusi selama umur teknisnya. Harga

perolehan dari aktiva tersebut dianggap sebagai present value yang

akan didiskontokanatau jasa yang akan diberikannya secara merata

selama umur teknisnya. Menurut metode ini penyusutan

merupakan angka bunga yang diperhitungkan atas harga perolehan

aktiva yang belum disusutkan ditambah akumulasi penyusutan.

beban penyusutannya dihitung berdasarkan rumus berikut :

i

PT.X membeli sebuah mesin dengan harga Rp.1.600.000,- nilai

sisa Rp.134.776,- dengan tingkat bunga 10%. Taksiran umur aktiva

tersebut adalah 10 tahun, maka beban penyusutan mesin dapat

dihitung sebagai berikut

000 . 00 Rp.4 =

Melalui perhitungan diatas diketahiu bearnya beban

penyusutan adalah sebesar Rp.400.000,- per tahun yang akan

didistribusikan sebagai angka Implicit Interest Revenue dan

penyusutan. Interest revenue dihitung 10% dari nilai buku. Iktisar

beban penyusutan, interest revenue, dan akumulasi penyusutan

dapat dilihat pada tabel berikut.

Tabel 2.15 Penyesuaian berdasarkan Metode Anuitas

3) Sistem-Persediaan (inventory-system)

periode akuntansi pada kondisinya yang sekarang, melalui

persentase keusangan dari aktiva yang digunakan atau melalui

penilaian pihak luar. Metode ini dinilai tidak sistematis dan

rasional karena tidak ada seperangkat formula yang dipakai dan

juga sulit untuk menentukan nilai sesungguhnya aktiva tetap pada

akhir periode.

Contoh :

Pembelian aktiva tetap pada awal tahun 2000 adalah sebesar Rp.

1.200.000,- dan taksiran nilai aktiva tetap itu pada akhir tahun

adalah Rp. 750.000,- maka penyusutannya adalah sebesar Rp.

450.000,- dan dijurnal:

6. Revaluasi aktiva Tetap

Adakalanya aktiva tetap yang dimiliki perusahaan tidak lagi

menunjukkan nilai yang layak yaitu terlalu rendah atau terlalu tingginya

nilai aktiva tetap dalam laporan keuangan perusahaan dibandingkan

dengan nilai aktiva tersebut di pasaran yang disebabkan perkembangan

moneter atau alasan lainnya, sehingga perlu dilakukan penilaian kembali

aktiva tetap (revaluasi). Revaluasi ini dimaksudkan agar perusahaan dapat

melakukan penghitungan penghasilan dan biaya lebih wajar sehingga

mencerminkan kemampuan dan nilai perusahaan yang sebenarnya.

Revaluasi aktiva tetap pada umumnya tidak diperkenankan oleh

PSAK karena akuntansi menganut sistem pencatatan nilai historis. Namun

paragraf 08 (IAI:2007) menjelaskan tentang penilaian kembali atau

revaluasi aktiva tetap sebagai berikut:

Penilaian kembali atau revaluasi aktiva tetap pada umumnya tidak diperkenaankan karena Standar Akuntansi Keuangan menganut penilaian aktiva berdasarkan harga perolehan atau harga pertukaran. Penyimpangan dari ketentuan ini mungkin dilakukan berdasarkan ketentuan pemerintah. Dalam hal ini laporan keuangan harus menjelaskan mengenai penyimpangan dari konsep harga perolehan di dalam penyajian aktiva tetap serta pengaruh daripada penyimpangan tersebut terhadap gambaran keuangan perusahaan. Selisih antara nilai revaluasi dengan nilai buku aktiva tetap dibukukan dalam akun modal dengan nama Selisih Penilaian

Kembali Aktiva Tetap.

Menurut PSAK No. 16 paragraf 13 (IAI:2007), untuk aktiva tetap

yang dinilai kembali harus mengungkapkan:

a. dasar yang digunakan untuk menilai kembali aktiva; b. tanggal efektif penilaian kembali;

c. nama penilai independen, bila ada;

d. hakikat setiap petunjuk yang digunakan untuk menentukan biaya pengganti;

e. jumlah tercatat setiap jenis aktiva tetap; f. surplus penilaian kembali aktiva tetap.

Contoh 1:

Perusahaan mempunyai sebidang tanah dengan harga perolehan Rp.

23.000.000,-, dinilai kembali berdasarkan nilai sekarang sebesar Rp.

40.000.000,-, maka dijurnal:

Keterangan Debet Kredit

Tanah Rp. 17.000.000

(untuk mencatat penilaian kembali

tanah)

bila tanah dijual dengan harga Rp. 35.000.000,-, maka dijurnal:

Keterangan Debet Kredit

Kas Rp. 35.000.000

Modal-Penilaian Kembali Rp. 17.000.000

Tanah Rp. 40.000.000

Laba Penjualan Tanah Rp. 12.000.000

(untuk mencatat penjualan tanah

yang telah dinilai kembali)

Contoh 2:

Peralatan yang harga perolehannya sebesar Rp. 10.000.000,-, umur

ekonomis 8 tahun, sudah disusutkan 4 tahun, kemudian diturunkan

nilainya menjadi Rp.3.000.000,-. Penyusutan tahunan untuk peralatan itu

sebelum penurunan nilai adalah Rp. 1.250.000,- dihitung sebagai berikut:

Penyusutan per tahun = Rp. 10.000.000 8

= Rp. 1.250.000

Kerugian atas penurunan nilai peralatan adalah Rp. 2.000.000,- dihitung

sebagai berikut:

Harga perolehan peralatan Rp. 10.000.000

Akumulasi penyusutan peralatan (Rp. 5.000.000)

Nilai buku peralatan Rp. 5.000.000

Nilai buku peralatan setelah penurunan (

Kerugian penurunan nilai Rp. 2.000.000 Rp. 3.000.000)

Kerugian penurunan nilai peralatan ini dijurnal sebagai berikut:

Keterangan D K

Akumulasi Penyusutan-Peralatan Rp. 5.000.000

Kerugian Penurunan Nilai Rp. 2.000.000

Peralatan Rp. 7.000.000*)

(untuk mencatat kerugian akibat

penurunan nilai aktiva tetap)

*) Harga perolehan peralatan setelah penurunan nilai yaitu sebesar

Rp. 7.000.000 (Rp.10.000.000 – Rp. 3.000.000)

7. Penghentian dan Pelepasan Aktiva Tetap

Aktiva tetap perusahaan dapat dihentikan operasinya oleh

perusahaan baik secara normal maupun secara terpaksa. Aktiva tetap yang

dihentikan dan dilepaskan penggunaannya dapat disebabkan karena aktiva

tetap tersebut sudah berakhir masa taksiran masa manfaatnya, aktiva tetap

telah rusak dan tidak dapat dipergunakan lagi.

. Akibat yang timbul dari penghentian ataupun pelepasan aktiva tetap

(IAI:2007) menyatakan, jumlah tercatat saat aktiva tetap dihentikan

penggunaannya pada saat :

a. Dilepaskan, atau

b. Tidak ada manfaat ekonomis masa depan yang diharapkan dari

penggunaan atau pelepasannya. Sementara keuntungan dan kerugian

yang timbul akibat pelepasan aktiva itu diakui dalam laporan laba rugi.

Cara penghentian aktiva tetap diuraikan sebagai berikut :

a. Penjualan

1) Penjualan sebelum habis masa manfaatnya, dalam hal ini ada tiga

kemungkinan yang terjadi :

- Harga jual sama dengan nilai buku

- Harga jual lebih besar dari nilai buku, maka selisi adalah

keuntungan

- Harga jual lebih kecil dari nilai buku, maka selisihnya adalah

kerugian

2) Penjualan dilakukan setelah masa manfaatnya habis, dalam hal ini

berapapun

harga jual aktiva tetap perusahaan mendapat keuntungan karena

nilai aktiva

Uraian Debet Kredit

Kas

Akum. Penyusutan Aktiva Tetap

Aktiva Tetap

Xxx

xxx

Laba Atas Penjualan xxx

b. Diinvestasikan oleh perusahan

Aktiva tetap dihentikan dari operasi perusahaan untuk diinvestasikan,

aktiva tetap tersebut digolongkan pada investas

Uraian Debet Kredit

Investasi

Akum. Penyusutan Aktiva

Aktiva Tetap

Xxx

xxx

xxx

c. Dinonaktifkan oleh perusahaan

Aktiva tetap dihentikan pemakaiannya oleh perusahaan tetapi ditahan

saja di perusahaan, dan aktiva ini digolongkan dalam aktiva lain-lain.

Menghentikan pemakaian aktiva tetap yang semakin menurun.

Uraian Debet Kredit

Aktiva lain-lain

Akum. Penyusutan Aktiva Tetap

Aktiva Tetap

Xxx

xxx

Xxx

Dalam penghentian pemakaian aktiva tetapnya perusahaan dapat

membuang aktiva tetapnya yang dianggap tidak memberikan manfaat

lagi bagi perusahaan. Dalam hal ini perkiraan aktiva tetap dan

akumulasi penyusutan pada saat pembuangannya harus dilepaskan

dengan mengkreditkan perkiraan aktiva tetap yang bersangkutan dan

mendebet akumulasi penyusutan. Jika ternyata ada selisih maka dicatat

sebagai rugi.

Uraian Debet Kredit

Akum. Penyusutan Aktiva Tetaap

Rugi Atas Pelepasan Aktiva Tetap

Aktiva Teta

xxx

xxx

xxx

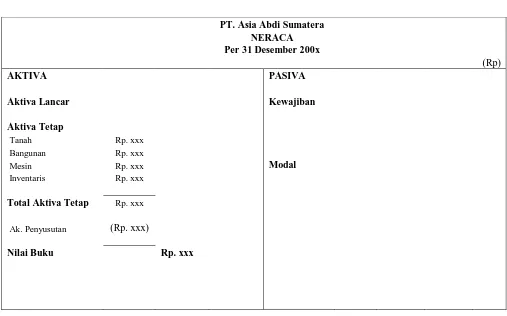

8. Penyajian Aktiva Tetap di Neraca

Tujuan dari laporan keuangan adalah menyajikan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan

suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi. Laporan keuangan terdiri dari laporan

laba rugi, laporan perubahan modal, laporan arus kas, neraca dan catatan

atas laporan keuangan. Aktiva tetap perusahaan disajikan dalam neraca

perusahaan pada sisi sebelah debet dan dinyatakan sebesar nilai buku,

yaitu harga perolehan aktiva tetap dikurangi dengan akumulasi

Aktiva tetap perusahaan disajikan dalam laporan keuangan pada

komponen neraca dan berada pada sisi debit neraca. Menurut Harahap

(2002 : 123), bentuk penyajian aktiva tetap di dalam neraca yang

umumnya sering digunkanan oleh perusahaan adalah :

1) “ Di neraca yang hanya mencantumkan nilai buku saja atau nilai cost aktiva tetap masing-masing dan kemudian dikurangi akumulasi Penyusutan secara global:

2) Informasi yang lebih lanjut dapat dibuat dalam catatan atas laporan keuangn. Di sini dapat dibuat nilai cost masing-masing dan Akumulasi Penyusutan masing-masing;

3) Informasi yang lebih lanjut lengkap dapat dilihat melalui lampiran daftar aktiva tetap.”

Biaya penyusutan merupakan perkiraan biaya yang pada akhir tahun

akan ditutup keperkiraan sisa laba bersama-sama dengan perkiraan

sementara lain. Perkiraan akumulasi penyusutan merupakan perkiraan

tetap dan merupakan perkiraan kontrak dalam mencatat penyusutan

dimaksudkan agar harga perolehan aktiva yang bersangkutan masih dapat

disajikan apa adanya.

Ayat jurnal yang dibuat untuk mencatat adalah :

Biya penyusutan xxx

Akum. Penyusutan xxx

Aktiva tetap perusahaan disajikan dalam neraca perusahaan pada sisi

sebelah debet dan dinyatakan sebesar nilai buku, yaitu harga perolehan

Nilai Buku = Harga perolehan aktiva tetap - Akum. Penyusutan

Berikut ini penulis akan mencoba membuat suatu contoh penyajian

aktiva tetap dalam laporan keuangan.

Tabel 2.19

Penyajian Aktiva Tetap di Neraca

PT. Asia Abdi Sumatera

B. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan replikasi dari hasil beberapa penelitian

terdahulu. Namun penelitian ini berbeda dengan penelitian-penelitian

terdahulu . perbedaan tersebut terdapat pada metode analisis deskriptif, hasil

pada penelitian ini digunakan metode analisis statistik deskriptif dimana hasil

yang diperoleh menjadi lebih jelas dan teratur

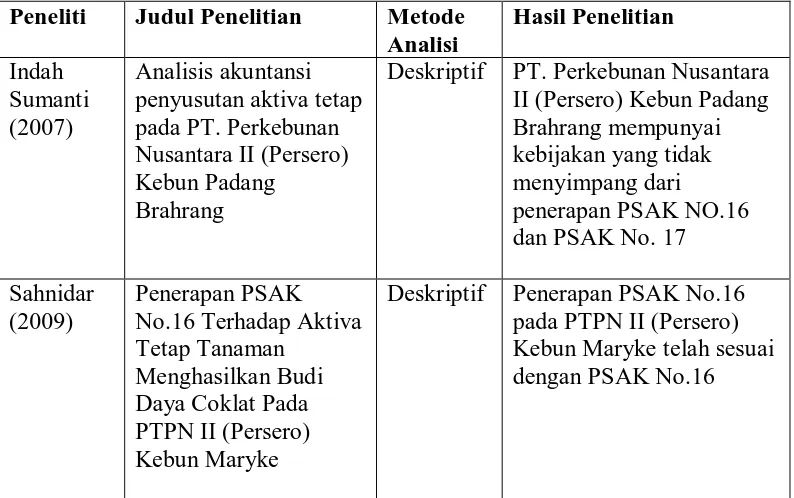

Tabel 2.20 Penelitian Terdahulu

Peneliti Judul Penelitian Metode Analisi penyusutan aktiva tetap pada PT. Perkebunan Nusantara II (Persero) Kebun Padang

Brahrang

Deskriptif PT. Perkebunan Nusantara II (Persero) Kebun Padang Brahrang mempunyai kebijakan yang tidak menyimpang dari

penerapan PSAK NO.16 dan PSAK No. 17

Sahnidar (2009)

Penerapan PSAK No.16 Terhadap Aktiva Tetap Tanaman

Menghasilkan Budi Daya Coklat Pada PTPN II (Persero) Kebun Maryke

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian yang bersifat deskriptif

statistik, yaitu metode yang digunakan dengan cara menentukan,

mengumpulkan, mengklasifikasikan, kemudian dianalisa untuk kemudian

diinterprestasikan hingga akhirnya dapat diperoleh gambaran yang jelas

mengenai faktor yang terdapat pada objek penelitian dialapangan. Tujuannya

adalah mengumpulkan fakta dan menguraikannya secara menyeluruh dan teliti

sesuai dengan persoalan yang akan dipecahkan.

B. Jenis Data

Data yang digunakan dalam penelitian ini yaitu:

1. Data Primer, yaitu data yang belum diolah yang diperoleh langsung dari

responden selaku objek penelitian. Dalam hal ini data yang digunakan

merupakan data dari hasil wawancara langsung dengan staf akuntansi dan

keuangan, misalnya kebijakan perusahaan tentang penyusutan aktiva tetap,

pengeluarannya, dan lain-lain.

2. Data Sekunder, yaitu data yang telah diolah yang diperoleh dari sumber

yang sudah terdokumentasi di perusahaan seperti sejarah singkat

perusahaan, struktur organisasi perusahaan, serta data kepustakaan.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini terdiri

1. Teknik Observasi, yaitu dilakukan dengan mengamati langsung terhadap

objek penelitian, yaitu PTPN II (Persero) Tanjung Morawa.

2. Teknik wawancara, yaitu teknik pengumpulan data primer dengan

mengajukan pertanyaan-pertanyaan kepada staf akuntansi dan keuangan

PTPN II (Persero) Tanjung Morawa

3. Teknik Dokumentasi, yaitu pengumpulan data yang diperoleh dari

dokumen-dokumen internal perusahaan yang berkaitan dengan lingkup

penelitian.

C. Defenisi Operasional dan Pengukuran Variabel

Defenisi operasional merupakan penjelasan-penjelasan variable yang

telah dipilih. Aktiva tetap adalah kekayaan perusahaan yang memiliki wujud,

mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan

untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali.

Kekayaan ini mempunyai wujud, seringkali aktiva tetap disebut dengan aktiva

tetap berwujud (tangible fixed assets).

Mengingat banyaknya jenis dan bentuk aktiva tetap yang dimiliki

perusahaan, maka dilakukan penggolongan-penggolongan untuk menghindari

terjadinya kesalahan dalam menilai dan menghitung beban penyusutan aktiva

tetap tersebut.

Perolehan suatu aktiva tetap tidak hanya dilakukan dengan satu cara

perolehan saja, melainkan dapat dilakukan dengan beberapa cara tergantung

perolehan aktiva tetap tersebut, dengan kata lain masing-masing cara

perolehan aktiva tetap akan mempengaruhi penetuan harga perolehan aktiva

tetap tersebut.

Dalam perhitungan beban penyusutan aktiva tetap dikenal beberapa

metode penyusutan, metode penyusutan merupakan cara yang digunakan

untuk menghitung jumlah yang dapat disusutkan dari harga perolehan aktiva

tetap tersebut dengan memperhatikan masa manfaat aktiva, nilai sisa aktiva,

kelompok aktiva, dan tarif penyusutan.

Selama penggunaan aktiva tetap ada biaya-biaya yang harus dikeluarkan.

Biaya tersebut adalah biaya perbaikan, biaya pemeliharaan, biaya reperasi,

biaya penambahan, biaya penggantian. Biaya-biaya tersebut dikeluarkan oleh

perusahaan agar aktiva tetap yang digunakan dalam operasi perusahaan tetap

dapat berfungsi dengan baik sesuai yang diharapkan.

Untuk mengukur variable penelitian yang digunakan dalam penelitian ini

adalah lembar observasi yang terdiri dari empat jawaban yang merentang dari

“sangat sesuai” sampai “tidak sesuai” dimana setiap pilihan jawaban diberikan

bobot nilai pernyataan sebagai berikut :

Sangat sesuai = 4

Sesuai = 3

Kurang sesuai = 2

Tidak sesuai = 1

Aktiva tetap adalah kekayaan perusahaan yang memiliki wujud,

untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali. Karena

kekayaan ini mempunyai wujud, sering aktiva tetap berwujud (tangible fixed

assets)

Dalam perhitungan beban penyusutan aktiva tetap dikenal beberapa

metode penyusutan, metode penyusutan merupakan cara yang digunakan untuk

menghitung jumlah yang dapat disusutkan dari harga perolehan aktiva tetap

tersebutvdengan memperhatikan masa manfaat aktiva tetap, nilai sisa aktiva,

kelompok aktiva, dan tarif penyusutan. Jadi variable dalam penelitian ini adalah

aktiva tetap dan penyusutan aktiva tetap berdasarkan PSAK no. 16.

Kisi-kisi instrument lembar observasi tentang penerapan PSAK No. 16. Pada

perusahaan dapat dilihat dalam tabel berikut ini :

Variabel Komponen yang Diukur No. Instrumen

Penerapan PSAK No.

16

1. Penggolongan Aktiva Tetap

2. Perolehan Aktiva Tetap

3. Penggunaan Aktiva Tetap

4. Penyusutan Aktiva Tetap

5. PengeluaranAkiva Tetap

6. Penghentian Aktiva Tetap

7. Penilain Aktiva Tetap

8. Penyajian Aktiva Tetap

D. Metode Analisis Data

Metode yang digunakan dalam menganalisis data adalah Metode

Analisis Statistik Deskriptif , yaitu metode yang digunakan dengan cara

menentukan, mengumpulkan, mengklasifikasikan, kemudian dianalisa untuk

kemudian diinterprestasikan hingga akhirnya dapat diperoleh gambaran

yang jelas mengenai faktor yang terdapat pada objek penelitian di lapangan.

Menurut Supomo (2000:170) “Statistik deskriptif merupakan proses

transformasi data penelitian dalam bentuk tabulasi sehingga mudah

dipahami dan mudah diinterfrestasikan”. Dalam penelitian ini perlu dihitung

rata-rata (X) terlebih dahulu, untuk menghitung rata-rata (X) digunakan

rumus :

∑xi X =

N Dimana :

X : Rata-rata hasil observasi

∑xi : Jumlah Aljabar X(total nilai hasil observasi)

N : Jumlah unsur observasi

Ketentuan hasil observasi :

Kriteria Keputusan Rata - rata

Sangat Sesuai 3,26 – 4

Sesuai 2,51 – 3,25

Kurang Sesuai 1,76 – 2,50

E.

Lokasi Penelitian

Penelitian ini akan dilaksanakan di PTPN II (Persero) Tanjung

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan a. Sejarah Ringkas Perusahaan

PT. Perkebunan Nusantara II (Persero) didirikan pada tanggal 11

Maret 1996 berasarkan Akta Notaris Harun Kamil, SH No.35. Akta

pendirian ini disahkan oleh Menteri Kehakiman dengan surat

keputusan No. C2-8330.HT.01.01. Pendirian perusahaan merupakan

hasil peleburan PT.Perkebunan II (Persero) dan PT. Perkebunan IX

(Persero) berdasarkan peraturan Pemerintah Republik Indonesia No. 7

tahun 1996, kemudian diperbaharui dengan Akte Notaris Sri Rahayu

Prasetyo, SH. No. 7 tanggal 08 Oktober 2002.

Perusahaan berkantor pusat di Tanjung Morawa, Kabupaten

DeliSerdang,Provinsi Sumatera Utara. PT. Perkebunan Nusantara II

(Persero) memiliki 32 unit kebun yang mengelola budidaya Kelapa

Sawit, Karet, Kakao, Tembakau dan Tebu, termasuk didalamnya 8 unit

Pabrik Kelapa Sawit (PKS), 2 unit Pabrik Gula (PG), 1 unit Pabrik

Fraksionasi (PFS), 1 unit Pabrik Lateks Pekat, 2 unit Pabrik Crumb

Rubber, 3 unit Pabrik RSS, 4 unit Pabrik Kakao, 4 unit Rumah Sakit

(RS), 1 unit Bengkel Pusat (BP), 1 unit BAlai Penelitian Tembakau

Semua Kebun / Unit Usaha tersebut dikelompokkan menjadi 6

(enam) Distrik Unit Usaha (DUU) dan 1 (satu) unit Kebun

Pengembangan, adapun pengelompokkan Distrik Unit Usaha (DUU)

adalah sebagai berikut: Distrik Tanaman Tahunan Rayon Utara,

Distrik Tanaman Tahunan Rayon Tengah, Distrik Tanaman Tahunan

Rayon Selatan, Distrik Tanaman Tebu, Distrik tanaman Tembakau dan

Distrik Rumah Sakit. Sedangkan pengelompokkan Kebun

Pengembangan adalah : Kebun Arso dan Prafi didaerah Papua.

Masing-masing Distrik Unit Usaha (DUU) dipimpin oleh 1 (satu)

orang Manajer sementara Kebun Pengembangan dipimpin oleh

masing-masing Manejer Kebun.

Perseroan ini bertujuan untuk melaksanakan dan menunjang

kebijaksanaan dan program pemerintah dibidang ekonomi dan

pembanguna nasioanal umumnya, khususnya di sector pertanian dalam

arti seluas-luasnya.

b. Struktur Organisasi

Sesuai dengan surat keputusan Menteri Pendayagunaan BUMN RI

No.KEP-057/M-PBUMN/1998 tanggal 28 September 1998, susunan

direksi dapat dilihat sebagai berikut:

1. Direktur Utama

Direktur Utama bertanggung jawab kepada Rapat Umum Pemegang

2. Direktur Produksi

Direktur Produksi bertanggung jawab kepada Diektur Utama,

kepada Rapat Umum Pemegang Saham dan Dewan Komisarus,

yang mengeloala bidang tanaman, produksi, teknik dan teknologo,

pengelolaan dan sarana lainnya yang berkaitan dengan fungsinya.

3. Direktur Keuangan

Direktur Keuangan bertanggung jawab kepada Direktur Utama,

kepada Rapat Umum Pemegang Saham dan Dewan Komisaris yang

mengelola bidang akuntansi dan keuangan.

4. Direktur Pemasaran

Direktur Pemasaran bertanggung jawab kepada Direktur Utama,

kepda Rapat Umum Pemegang Saham dan Dewan Komisaris yang

mengeloala bidang pemasaran dan pengadaan.

5. Direktur Sumber Daya Manusia / Umum

Direktur Sumber Daya MAnusia / Umum bertanggung jawab

kepada Direktur Utama, kepada Rapat Umum Pemegang Saham dan

Dewan Komisaris, yang mengelola bidang personalia,

pengembangan sumber daya manusia, bidang umum, secretariat dan

rumah sakit, masalah hubungan antar kerja, sosial umum, keamanan

dan kesehatan. Sesuai dengan surat Keputusan Direksi PTPN II

No.II.0/Kpts/R.02/1998 tanggal 9 juni 1998 dan diperbaharui

dengan surat No.II.0/Kpts/r/05/2001 tanggal 2 Juli 2001 ditetapkan

a. Bagian Sekretariat

Bagian Sekretariat berfungsi sebagai pambantu Direksi dibidang

yang berhubungan pengelolaan keskretariatan perusahaan

hubungan masyarakat, rumah tangga kantor direksi,

bertanggung jawab kepada Direktur SDM/Umum.

b. Bagian Satuan Pengawasan Intern

Bagian Satuan Pengawasan Intern bertugas membantu direksi

melaksanakan dan bertanggung jawab atas kelancaran tugas

pekerjaan dibidang pengawasan intern berdasarkan norma

pemerikasaan dan pedoman pemeriksaan umum, keuanagn

operasional serts kebijakan pengawasan, bertanggung jawab

kepada Direktur Utama.

c. Bagian Pengkajian dan Pengembangan

Bagian Pengakajian dan Pengembangan berfungsi me,mbantu

direksi dalam melaksanakan tugas dn kebijakan yang telah

digariskan oleh direksi. Melaksanakan perncanaan,

pengorganisasian, pengendalian, pengawasan serta melakukan

pengkajian dan pengembangan seluruh sumber daya perusahaan,

bertanggung jawab kepada SDm/Umum.

d. Bagian Tanaman Tahunan

Bagian Tanaman Tahunan berfungsi membantu direksi dalam

melaksanakan fungsi perncanaan, pengorganisasian,