KOPERASI SYARI’AH

(Studi Deskriptif Mengenai Proses Pertukaran

di Koperasi Syari’ah)

SKRIPSI

Oleh:

IBNU TAWAKKAL

(040905006)DEPARTEMEN ANTROPOLOGI

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

Skripsi ini disetujui untuk dipertahankan oleh:

NAMA : IBNU TAWAKKAL

NIM : 040905006

DEPARTEMEN : ANTROPOLOGI

JUDUL : KOPERASI SYARI’AH (Studi Deskriptif

Mengenai Proses Pertukaran di Koperasi Syari’ah)

PEMBIMBING SKRIPSI KETUA DEPARTEMEN

Drs. Irfan Simatupang, M.Si Drs. Zulkifli Lubis, MA NIP : 19641104 1991 03 1002 NIP : 19640123 1990 03 1001

DEKAN FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

KATA PENGANTAR

Segala puji hanya milik Allah Ta’ala yang telah memberikan nikmat Iman dan Islam, serta nikmat kesehatan bagi penulis sehingga penulis dapat menyelesaikan tugas penyusunan skripsi ini. Tidak lupa shalawat dan salam kepada Rasulullah Muhammad Shallallahu'alaihi wasallam, para sahabatnya dan juga keluarganya.

Skripsi ini merupakan salah satu syarat yang diajukan untuk memperoleh gelar sarjana pada bidang Antropologi Sosial Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Dengan Judul "Koperasi Syari’ah (Studi Deskriptif Mengenai Proses Pertukaran di Koperasi Syari’ah" yang mengambil lokasi penelitian di kota Medan tepatnya di Koperasi Syari’ah Berkah Mandiri.

Tentu saja dalam proses penyusunan dan penyelesaian skripsi ini tidak lepas dari bantuan dan kerjasama yang diberikan oleh banyak pihak baik secara langsung ataupun tidak langsung. Untuk itu penulis merasa perlu mengucapkan terima kasih kepada pihak-pihak yang telah membantu penulis dalam menyusun dan menyelesaikan skripsi ini, yang antara lain adalah sebagai berikut :

1. Kedua orang tua penulis, ummi dan buya yang selalu memberikan kasih sayangnya kepada penulis. Serta kedua orang adik penulis yaitu Abdillah dan Suci Maulida.

2. Bapak Prof. DR. M. Arif Nasution, MA, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

4. Ibu Dra. Sri Emiyanti, M.Si, selaku dosen penasehat akademik penulis yang telah membimbing penulis selama menjadi mahasiswa di Antropologi FISIP USU.

5. Bapak Drs. Irfan Simatupang, M.Si, selaku dosen pembimbing skripsi yang telah banyak membantu penulis dalam proses penulisan skripsi ini dari awal hingga akhir.

6. Bapak Drs. Agustrisno, M.SP, yang selalu memberi dorongan dan motivasi kepada penulis untuk segera menyelesaikan skripsi ini.

7. Bapak dan Ibu staf pengajar di Departemen Antropologi FISIP USU yang tidak mungkin penulis sebutkan namanya semua, yang telah membimbing dan mendidik serta memberikan ilmunya kepada penulis. 8. Kepada para informan yang telah memberikan informasinya kepada

penulis.

9. Kepada Teman Penulis; Abadi Putra, Edi Iwan, Iqbal, Prilmon, Sakti, Windra, dan seluruh teman-teman penulis di stambuk 2004 yang tidak bisa penulis sebutkan satu persatu.

11.Teman-teman penulis di Unit Kegiatan Mahasiswa Islam (UKMI As-Siyasah FISIP USU) , diantaranya : Syaiful Arifin, Rais Zulwardan, bang Buyamin. Serta seluruh pengurus UKMI As-Siyasah FISIP USU yang tidak mungkin penulis sebutkan satu persatu.

12.Teman-teman penulis di Musholla FISIP USU; Pak Koto (Hendra Koto), Pak Zul (Zulkarnain Bancin), Andika, Dedek, Jaka, Mirza, Rizki, Tyas, Irwanto, Burhan, Ali, terima kasih atas diskusi, nasehat-nasehat serta perhatian yang telah kalian berikan.

13.Bang Supriyadi, bang Hedo, bang Herlian, terimakasih atas kebaikannya kepada penulis selama ini.

14.Teman-teman penulis di Pemuda Muhammadiyah cabang Kampung Dadap Medan; bang Arif, bang Mukhlis, bang Nasir, yang selalu memberikan dorongan dan motivasi kepada penulis untuk menyelesaikan skripsi ini.

15.Teman-teman di Koperasi Syari’ah Berkah Mandiri; Suyadi, Sahlel, bang Ariansyah, serta kepada semua pengurus dan juga pendiri Koperasi Syari’ah Berkah Mandiri.

16.Teman-teman penulis di Dharmawangsa 2004; Rizka Dwi Tama, Eddy Pinem, Roni, Lelo.

Sebagai Makhluk Allah Ta’ala yang lemah, tentu saja dalam pembuatan dan penulisan skripsi ini masih terdapat kekurangan sehingga masih banyak yang mungkin dikoreksi dan dikritisi. Untuk itu penulis mengharapkan masukan yang baik dari berbagai pihak yang sifatnya membangun agar skripsi ini semakin baik nantinya, dan sekali lagi penulis ucapkan terima kasih.

Medan, Maret 2010

ABSTRAKSI

Tema utama skripsi ini mengenai proses pertukaran yang berlangsung di salah satu lembaga keuangan syari’ah non-bank yaitu koperasi syari’ah. Penelitian ini dilakukan di salah satu koperasi syari’ah yang ada di kota Medan, yaitu Koperasi Syari’ah Berkah Mandiri. Koperasi ini merupakan satu-satunya koperasi di Sumatera Utara yang didirikan oleh para mahasiswa. Dengan penelitian yang bersifat deskriptif, penulis menggambarkan proses pertukaran yang berlangsung di Koperasi Syari’ah Berkah. Data diambil penulis dari hasil wawancara mendalam dengan beberapa informan, selain itu data juga diperoleh melalui studi kepustakaan.

Sebelum menggambarkan proses pertukaran, terlebih dahulu penulis menjelaskan sejarah perkembangan ekonomi syari’ah, dan juga aturan-aturan yang ada pada ekonomi syari’ah, setelah itu penulis menggambarkan proses pertukaran yang berlangsung dari beberapa akad (perjanjian) yang ada di koperasi syari’ah Berkah Mandiri, yaitu pada akad (perjanjian) mudharabah, murabahah, musyarakah, dan juga qardh. Kemudian penulis menggambarkan mengenai permasalahan-permasalahan utama yang muncul di koperasi ini dan juga ada sedikit ulasan mengenai afiliasi antara koperasi ini dengan partai politik tertentu.

DAFTAR ISI

KATA PENGANTAR... i

ABSTRAKSI... v

DAFTAR ISI... vi

DAFTAR TABEL... viii

BAB I PENDAHULUAN... 1 BAB IV PROSES TUKAR MENUKAR di KOPERASI... 58

IV.1. Pertukaran di Koperasi Syari’ah... 58

IV.2. Pertukaran di Koperasi Syari’ah Pada Mekanisme Pasar... 59

IV.2.1. Pertukaran Pada Akad Pembiayaan Mudharabah... 59

IV.2.3. Pertukaran Pada Akad Pembiayaan Murabahah... 68

IV.3. Pertukaran di Koperasi Syari’ah Pada Mekanisme Non-Pasar.. 72

IV.3.1. Pertukaran Pada Akad Qardh... 72

IV.3.2. Pertukaran Pada Akad Qardhul Hasan... 74

IV.4. Contoh Penerapan Sistem Pertukaran di Koperasi Syari’ah... 75

IV.4.1. Kasus Pertukaran Pada Perjanjian Mudharabah... 75

IV.4.2. Kasus Pertukaran Pada Perjanjian Musyarakah... 80

IV.4.3. Kasus Pertukaran Pada Perjanjian Murabahah... 83

IV.4.4. Kasus Pertukaran Pada Perjanjian Qardh... 85

IV.5. Apa Yang Sebenarnya Dipertukarkan di Koperasi Syari’ah... 88

IV.6. Serba-Serbi Koperasi Syari’ah... 89

IV.6.1. Sisa Hasil Usaha... 89

IV.6.2. Gaji Karyawan... 90

IV.6.3. Permasalahan Yang Muncul di Koperasi Syari’ah…… 91

IV.6.4. Satu-satunya Koperasi di Sumatera Utara Yang Didirikan Oleh Mahasiswa... 93

IV.6.5. Afiliasi Kepada Partai Politik... 95

BAB V KESIMPULAN DAN SARAN... 98

V.1. Kesimpulan... 98

V.2. Saran... 101 DAFTAR PUSTAKA

LAMPIRAN

Daftar Nama Informan Daftar Istilah

DAFTAR TABEL

1. Tabel 1. Jumlah Anggota Koperasi Syari’ah Berkah Mandiri... 32

2. Tabel 2. Jumlah Anggota Berdasarkan Jenis Kelamin... 33

3. Tabel 3. Jumlah Anggota Berdasarkan Usia... 33

4. Tabel 4. Jumlah Anggota Berdasarkan Tingkat Pendidikan... 34

5. Tabel 5. Jumlah Anggota Berdasarkan Jenis Pekerjaan... 34

6. Tabel 6. Cara Bagi Hasil Perjanjian Mudharabah………... 61

7. Tabel 7. Cara Bagi Hasil Perjanjian Musyarakah………... 67

8. Tabel 8. Cara Bagi Hasil Perjanjian Murabahah………. 70

ABSTRAKSI

Tema utama skripsi ini mengenai proses pertukaran yang berlangsung di salah satu lembaga keuangan syari’ah non-bank yaitu koperasi syari’ah. Penelitian ini dilakukan di salah satu koperasi syari’ah yang ada di kota Medan, yaitu Koperasi Syari’ah Berkah Mandiri. Koperasi ini merupakan satu-satunya koperasi di Sumatera Utara yang didirikan oleh para mahasiswa. Dengan penelitian yang bersifat deskriptif, penulis menggambarkan proses pertukaran yang berlangsung di Koperasi Syari’ah Berkah. Data diambil penulis dari hasil wawancara mendalam dengan beberapa informan, selain itu data juga diperoleh melalui studi kepustakaan.

Sebelum menggambarkan proses pertukaran, terlebih dahulu penulis menjelaskan sejarah perkembangan ekonomi syari’ah, dan juga aturan-aturan yang ada pada ekonomi syari’ah, setelah itu penulis menggambarkan proses pertukaran yang berlangsung dari beberapa akad (perjanjian) yang ada di koperasi syari’ah Berkah Mandiri, yaitu pada akad (perjanjian) mudharabah, murabahah, musyarakah, dan juga qardh. Kemudian penulis menggambarkan mengenai permasalahan-permasalahan utama yang muncul di koperasi ini dan juga ada sedikit ulasan mengenai afiliasi antara koperasi ini dengan partai politik tertentu.

BAB I

PENDAHULUAN

I.1. Latar Belakang Masalah

Ilmu ekonomi dan antropologi ekonomi adalah dua disiplin ilmu yang berbeda dalam mempelajari gejala pertukaran. Ilmu ekonomi mengkaji dan mempelajari pertukaran apabila pertukaran itu menggunakan mekanisme uang, sedangkan antropologi ekonomi pada masa awal perkembangannya lebih banyak berurusan dengan gejala pertukaran tradisional yang tidak menggunakan mekanisme uang. Pertukaran yang tidak menggunakan uang tersebut banyak terdapat pada masyarakat tradisional, misalnya pertukaran hadiah (gift exchange), perdagangan kula, dan potlatch. Kurangnya perhatian ahli antropologi terhadap gejala pertukaran yang menggunakan mekanisme uang dipengaruhi oleh kondisi awal perkembangan antropologi ekonomi itu sendiri, dimana antropologi pada saat itu menaruh perhatian kepada masyarakat tradisional dan pedesaan dengan sistem perekonomian subsisten1 mereka.

Studi antropologi ekonomi, melihat pertukaran sebagai gejala kebudayaan yang keberadaannya berdimensi luas, tidak sekedar berdimensi ekonomi, tetapi juga agama, teknologi, ekologi, politik dan organisasi sosial (Dalton dalam Sairin,2001;39).

mekanisme uang atau sistem ekonomi pasar. Kondisi tersebut saat ini mulai berubah, para ahli antropologi ekonomi mulai menaruh perhatian kepada permasalahan atau gejala pertukaran yang menggunakan mekanisme uang (pasar). Perhatian ini dirasa perlu sejalan dengan kenyataan bahwa transformasi ekonomi tradisional menuju sistem ekonomi modern sedang melanda di berbagai tempat.

Masuknya antropologi ekonomi ke dalam penelitian yang berorientasi pasar bukanlah berarti antropologi mengurusi permasalahan-permasalahan ekonomi pasar sepenuhnya. Antropologi tetap pada tugasnya yaitu menganalisa dimensi-dimensi sosial budaya yang muncul pada proses ekonomi pasar tersebut. Hal ini dilakukan karena ilmu ekonomi cendrung mengabaikan variabel-variabel sosial budaya dalam menganalisis permasalahan ekonomi (Dalton dalam Sairin,2001;40).

Beranjak dari pernyataan tersebut kemudian penulis merasa tertarik untuk melihat dan membahas lebih jauh gejala-gejala sosial budaya terutama gejala pertukaran yang ada di salah satu lembaga ekonomi yang menggunakan mekanisme uang (pasar), yaitu lembaga ekonomi syari’ah.

Ada hal menarik dalam sistem ekonomi syari’ah yang di praktikkan oleh lembaga ekonomi syari’ah, pada dasarnya sistem ekonomi syari’ah tersebut memiliki tujuan yang sama yaitu pemerataan distribusi kekayaan. Islam memang tidak mengharuskan persamaan dalam kepemilikan kekayaan, namun Islam juga tidak membiarkan buruknya distribusi kekayaan. Sebab Islam memandang individu sebagai manusia yang harus dipenuhi kebutuhan-kebutuhan primernya secara menyeluruh.

Sebagai buktinya, banyak ayat al-Quran dan al-Hadits yang memerintahkan manusia untuk menginfakkan harta dan memberi makan orang-orang fakir, miskin, dan kekurangan, seperti dalam QS al-Hajj (22): 28; al-Baqarah (2): 177, 184, 215; al-Insan (76): 8, al-Fajr (90):13-14; dan al-Maidah (5): 89. Al-Quran menyatakan bahwa dalam setiap harta terdapat hak bagi orang miskin. Allah Swt. berfirman:

Pada harta-harta mereka ada hak untuk orang miskin yang meminta-minta dan orang miskin yang tidak mendapat bagian (QS adz-Dzariyat (51): 19).

Islam juga mencegah berputarnya harta kekayaan hanya di kalangan orang-orang kaya, sementara kelompok lainnya (miskin) tidak memperoleh bagian. Allah Swt. berfirman:

Supaya harta itu jangan hanya beredar di kalangan orang-orang kaya saja di antara kalian. (QS al-Hasyr [59]: 7).

mekanisme ini adalah firman Allah Swt.:

Hai orang-orang yang beriman, janganlah kalian saling memakan harta sesama kalian dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kalian (QS al-Nisa’ [4]: 29).

Tidak sekadar diizinkan Islam juga menggariskan berbagai hukum yang mengatur mekanisme ini, antara lain adanya larangan berbagai praktik yang merusak mekanisme pasar. Islam melarang praktik penimbunan barang ( al-ihtikâr); sebuah praktik curang yang dapat menggelembungkan harga akibat langkanya barang di pasaran. Kelangkaan bukan karena fakta sesungguhnya, namun karena rekayasa pemilik barang. Demikian pula penimbunan emas dan perak, hal ini sesuai dengan dalil yang ada pada Al-Qur’an, dimana Allah berfirman : “Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkannya pada jalan Allah, maka beritahukanlah kepada mereka, (bahwa

mereka akan mendapat) siksa yang pedih” (Q.S.9:34). Kedua logam mulia itu dalam mekanisme pasar berfungsi sebagai alat tukar (medium of exchange), oleh karenanya sebagai alat tukar (emas dan perak) memiliki kedudukan sangat strategis. Akibatnya, jika emas dan perak ditarik dari pasar akan berakibat pada sulitnya pertukaran barang dan jasa atau bahkan terhentinya kegiatan perekonomian.

umumnya seseorang bersedia melakukan pertukaran barang dan jasa karena ada unsur kesetaraan. Itulah sebabnya, harga barang ditentukan oleh kualitas barang, namun akibat praktik at-tadlîs yakni menutupi keburukan atau cacat pada komoditas serta menampakkannya seolah-olah baik barang yang seharusnya berharga murah itu melonjak harganya. Demikian pula al-ghabn al-fâhisy

(penipuan harga), pembeli atau penjual memanfatkan ketidaktahuan lawan transaksinya terhadap harga yang berkembang di pasar. Hal ini menyebabkan, penjual atau pembeli mau melakukan transaksi dengan harga yang terlalu murah atau terlalu mahal. Semua praktik tersebut jelas dapat mengakibatkan harga yang tidak stabil.

Apabila berbagai hukum (baik itu larangan dan perintah) itu dipraktikkan, akan tercipta pasar yang benar-benar bersih dan baik. Produsen yang menginginkan barangnya berharga mahal akan kreatif memproduksi barang yang benar-benar berkualitas, bukan dengan jalan menimbun dan menipu yang akhirnya merugikan pihak lain.

Itulah sebabnya untuk menjawab pertanyaan tadi Islam memberikan solusi, di samping mekanisme pasar Islam juga menyediakan mekanisme kedua: yaitu mekanisme nonpasar, yakni sebuah mekanisme yang tidak dihasilkan dari transaksi pertukaran barang dan jasa satu pihak kepada pihak lain tanpa meminta timbal balik. Mekanisme ini diterapkan kepada orang-orang lemah, miskin, dan kekurangan. Hadirnya mekanisme tersebut, diharapkan akan membantu mereka yang kurang mampu dalam hal pemenuhan kebutuhan hidupnya. Lebih dari itu, mereka diharapkan dapat bangkit untuk kembali berkompetisi dalam mekanisme pasar dengan modal dari mekanisme nonpasar itu.

Aliran barang dan jasa yang tidak melalui mekanisme pasar cukup banyak dalam Islam, contohnya adalah zakat, dan pinjaman (qardh), dan qardhul hasan. Islam mewajibkan orang kaya membayar zakat, zakat itu kemudian disalurkan kepada orang yang berhak dimana sebahagian besarnya adalah orang-orang miskin dan membutuhkan pertolongan. Selain zakat, ada juga infak dan sedekah yang disunnahkan. Semua jenis pemberian itu dilakukan tanpa mengharap pengembalian (imbalan). Demikian pula hibah, hadiah, dan wasiat termasuk pula

pembagian harta waris. Adanya

Mengingat banyaknya lembaga syari’ah yang ada, maka penelitian ini nantinya akan difokuskan pada salah satu lembaga syari’ah dan lembaga syari’ah yang menjadi pilihan penulis adalah lembaga koperasi syari’ah. Dipilihnya koperasi syari’ah sebagai fokus penelitian bukanlah tanpa alasan, alasan yang pertama koperasi merupakan salah satu lembaga yang paling cocok dengan semangat Undang-undang dasar 1945, alasan kedua yang melatarbelakanginya adalah koperasi khususnya syari’ah di kota Medan mulai menunjukkan perkembangan yang berarti, alasan ketiga adalah sistem yang dipakai di setiap lembaga ekonomi syari’ah adalah sama yaitu sistem ekonomi Islam yang sumbernya Al-Qur’an dan As-Sunnah.

I.2. Rumusan Masalah

Dari Uraian yang ada pada latar belakang masalah tersebut maka penelitian ini akan memfokuskan penelitian mengenai gejala pertukaran di lembaga koperasi syari’ah yaitu pada saat koperasi syari’ah melaksanakan kegiatan operasionalnya, karena pada saat kegiatan operasional inilah dijumpai mekanisme pasar dan non-pasar.

I.3. Tujuan Penelitian

satu-satunya koperasi di Sumatera Utara yang didirikan dan dikelola oleh I.4. Manfaat Penelitian

Manfaat yang ingin dicapai dari penelitian ini adalah memberikan sumbangan pengetahuan bagi semua pihak, kemudian diharapkan hasil dari penelitian ini menjadi referensi bagi dunia antropologi dalam memahami koperasi syari’ah dan perekonomian serta hubungannya dengan antropologi ekonomi. Penelitian ini juga diharapkan menjadi bahan analisis bagi pemerintah untuk menata dan mengembangkan konsep ekonomi syari’ah yang berbasis masyarakat.

I.5. Ruang Lingkup dan Lokasi Penelitian

Penelitian ini dibatasi hanya pada proses pertukaran yang berlangsung di koperasi syari’ah. Proses pertukaran tersebut akan penulis lihat pada kegiatan operasional yang dilaksanakan di koperasi syari’ah, dan penulis akan menghubungkannya dengan beberapa teori pertukaran yang ada pada tinjauan pustaka.

I.6. Tinjauan Pustaka

Perhatian para ahli antropologi terhadap berbagai macam sistem mata pencarian atau sistem ekonomi hanya terbatas kepada sistem-sistem yang bersifat tradisional saja, terutama dalam rangka perhatian mereka terhadap kebudayaan suatu suku bangsa secara holistik. Berbagai sistem tersebut adalah : (i) berburu dan meramu; (ii) beternak; (iii) bercocok tanam di ladang; (iv) menangkap ikan; dan (v) bercocok tanam menetap dengan irigasi (Koentjaraningrat,2000;358).

Ilmu ekononomi dan antropologi ekonomi merupakan dua hal yang berbeda. Ilmu ekonomi hanya berurusan dengan pertukaran yang menggunakan mekanisme uang. Antropologi ekonomi pada masa awal perkembangannya, lebih banyak berurusan dengan gejala pertukaran tradisional yang tidak menggunakan mekanisme uang (Sairin,2001:38).

Studi antropologi ekonomi melihat pertukaran sebagai gejala kebudayaan yang keberadaannya berdimensi luas, tidak sekedar berdimensi ekonomi, tetapi juga agama, teknologi, ekologi, politik dan organisasi sosial (Dalton dalam Sairin,2001;39).

Hal ini senada dengan apa yang diungkapkan oleh Marcell Mauss (1992), menurutnya sistem tukar menukar merupakan suatu sistem yang menyeluruh (total system) dimana setiap unsur dari kedudukan atau harta milik terlibat di dalamnya dan berlaku bagi setiap anggota masyarakat yang bersangkutan. Setiap pemberian dalam tukar menuukar tersebut harus dikembalikan dalam suatu cara khusus yang menghasilkan suatu lingkaran kegiatan yang tidak ada habis-habisnya dari satu generasi ke generasi berikutnya. Nilai dari pengembalian barang yang telah diterima harus dapat mengimbangi nilai barang yang telah diterima karena bersamaan dengan pemberian tersebut adalah nilai kehormatan dari kelompok yang bersangkutan, apa yang saling dipertukarkan dilihat oleh Mauss sebagai sebuah prestasi.

diterima tetapi pada waktu yang berbeda sesuai dengan adat kebiasaan yang berlaku; kalau pemberian imbalan diberikan pada saat yang sama, maka namanya barter, 2. pengembalian pemberian hadiah yang diterima tidak berupa barang yang sama dengan yang diterima tetapi dengan benda yang berbeda yang mempunyai nilai sedikit lebih tinggi dari hadiah yang diterima atau setidak-tidaknya nilainya sama, 3. benda-benda pemberian yang diterima tidak dilihat sebagai benda dalam nilai harfiahnya, tetapi sebagai mana atau prestasi (Mauss dalam Suparlan,1992;xx).

Homans dalam bukunya “Elementary forms of Social Behavior,1974 mengeluarkan beberapa proposisi dan salah satunya berbunyi :”Semua tindakan yang dilakukan oleh seseorang, makin sering satu bentuk tindakan tertentu

memperoleh imbalan, makin cendrung orang tersebut menampilkan tindakan

tertentu tadi”. Proposisi ini secara eksplisit menjelaskan bahwa satu tindakan tertentu akan berulang jika disertai dengan imbalan

Proposisi lain yang juga memperkuat proposisi tersebut berbunyi : “Makin tinggi nilai hasil suatu perbuatan bagi seseorang, makin besar pula kemungkinan

perbuatan tersebut diulanginya kembali”. Bagi Homans, prinsip dasar pertukaran sosial adalah “distibutive justice” – aturan yang mengatakan bahwa sebuah imbalan harus sebanding dengan investasi. Proposisi yang terkenal sehubungan dengan prinsip tersebut berbunyi “seseorang dalam hubungan pertukaran dengan orang lain akan mengharapkan imbalan yang diterima oleh setiap pihak

pengorbanan, makin tinggi imbalannya – dan keuntungan yang diterima oleh

setiap pihak harus sebanding dengan investasinya – makin tinggi investasi, makin

tinggi keuntungan

10/08/2009 10:52).

Masih seputar proses pertukaran, dalam kajian ilmu antropologi ekonomi berbagai pertukaran yang terdapat dalam masyarakat tradisional yang tidak menggunakan uang tersebut sering diungkapkan dengan istilah resiprositas dan redistribusi (Sairin,2001;39).

Menurut Sahlins (Dalam Sairin,2001), ada tiga macam resiprositas, yaitu : resiprositas umum (generalized resiprocity), resiprositas sebanding (balanced resiprocity), dan resiprositas negatif (negative reciprocity). Resiprositas yang terakhir ini, yaitu resiprositas negatif sebenarnya kata lain dari sistem pertukaran pasar atau jual beli. Berikut penjelasan ringkas mengenai tiga macam resiprositas tersebut.

1. Resiprositas Umum

Resiprositas umum ini berarti individu atau kelompok memberikan barang dan jasa kepada individu atau kelompok lain tanpa menentukan batas waktu pengembalian. Resiprositas umum ini tidak mengenal hukum-hukum yang dengan ketat mengontrol seseorang untuk memberikan atau mengembalikan. Moral saja yang mengontrol dan mendorong pribadi-pribadi untuk menerima resiprositas umum sebagai kebenaran dan tidak boleh dilanggar.

Sistem ini biasanya berlaku di lapangan orang-orang yang mempunyai hubungan kerabat yang dekat (Swartz dan Jordan dalam Sairin,2001;50).

Resiprositas umum pada masyarakat industri tetap berlaku dikalangan orang yang sekerabat, namun resiprositas yang cocok untuk masyarakat tersebut adalah resiprositas simbolik. Resiprositas simbolik merupakan suatu adat kebiasaan memberi atau menerima sebagai sarana untuk menjalin hubungan persahabatan semata, tanpa mempunyai makna yang dekat dengan usaha memenuhi kebutuhan ekonomi.

Resiprositas umum pada masyarakat sederhana cenderung memusat di kalangan orang yang mempunyai hubungan kerabat dekat, pada masyarakat agraris resiprositas umum antarkerabat sangat penting sebab mereka terikat oleh harta warisan yang merupakan sumber mata pecaharian hidup mereka.

Dalam koperasi syari’ah hal ini dapat kita lihat nantinya pada proses

mudharabah (sistem bagi hasil).

2. Resiprositas Sebanding

membina solidaritas sosial dan menjamin kebutuhan ekonomi sekaligus mengurangi resiko kehilangan yang dipertukarkan. Resiprositas sebanding ini dapat kita lihat nantinya di koperasi syari’ah pada saat terjadinya transaksi

murabahah (jual beli) dan musyarakah (kerjasama dalam hal modal).

3. Resiprositas Negatif

Dalam sejarah ekonomi, resiprositas merupakan bentuk pertukaran yang muncul sebelum pertukaran pasar. Lambat laun resiprositas tersebut lenyap dan kehilangan fungsi-fungsinya sebagai akibat masuknya sistem ekonomi uang (Nash, 1966), contohnya disini adalah hilangnya budaya gotong royong yang diganti dengan sistem uang (Sairin,2001;49-63). Resiprositas sering dinilai sebagai bentuk pertukaran yang manusiawi jika dibandingkan dengan pertukaran pasar, prinsip kekeluargaan dan kesetiakawanan merupakan bukti dari hal tersebut. Wajah resiprositas yang bersifat manusiawi itu, dilain pihak sering dipakai para politisi untuk memobilisasi sumber daya dalam masyarakat. Masuknya sistem ekonomi uang inilah yang dimaksudkan dengan resiprositas negatif, atau dengan kata lain resiprositas negatif adalah resiprositas yang sudah terpengaruh oleh sistem ekonomi uang atau pasar.

atau jasa tanpa ada maksud apa-apa di balik penyaluran barang dan jasa tersebut sedangkan resiprositas masih ada unsur balas jasa dalam hal pelaksanaannya.

Contoh lain dalam sistem pertukaran ini adalah seperti apa yang pernah digambarkan oleh Malinowsky, ketika meneliti sistem perdagangan kula pada masyarakat Trobriand. Sistem kula terebut pada dasarnya adalah sistem barter atau pertukaran, yang memperebutkan Sulava (kalung-kalung kerang yang beredar ke satu arah mengikuti arah jarum jam) dan Mwali (gelang-gelang kerang yang beredar berlawanan dengan arah jarum jam), yaitu dua buah benda yang sangat tinggi nilainya di mata penduduk Trobriand (Koentjaraningrat,1987 ;164-165).

Sistem pertukaran lain yang sempat populer dan menjadi bahan penelitian antropologi adalah potlatch. Dalam kamus istilah antropologi potlatch adalah pesta adat orang Indian di daerah barat laut Amerika Utara dimana dipamerkan harta kekayaan sebagai tanda gengsi yang kemudian dibagi-bagikan atau dirusak (Koentjaraningrat,dkk,2005;194-195). Perkataan potlatch dalam bahasa Inggris-Amerika dapat dihubungkan dengan pesta atau berdagang, di mana dalam pengertian terakhir tercakup juga pengertian jual dengan harga, tetapi dalam arti teknis antropologi perkataan tersebut menunjukkan suatu pranata yang kompleks dari pengumpulan dan penyebaran kekayaan barang-barang upacara yang diketemukan dalam berbagai bentuk diantara kelompok-kelompok budaya yang berada di Pantai Barat laut Amerika Utara (Cyril S. Belshaw,1981;26-27).

syari’ah didapatkan karena adanya proses penyebaran kekayaan atau lebih tepatnya pendistribusian kekayaan.

Koperasi berasal dari kata cooperation (Inggris), secara sederhana koperasi berarti kerja sama. Kata koperasi mempunyai padanan makna dengan kata syirkah

dalam bahasa arab. Syirkah ini merupakan wadah kemitraan, kerja sama, kekeluargaan, baik dan halal yang sangat terpuji dalam Islam. Menurut Bahasa koperasi didefinisikan sebagai wadah perkumpulan (asosiasi) sekelompok orang untuk tujuan kerjasama dalam bidang bisnis yang saling menguntungkan di antara anggota perkumpulan (Muhammad,2007;93).

Bibit koperasi di Indonesia tumbuh di Purwokerto pada tahun 1896 yang dipelopori oleh seorang pamong praja bernama R.Aria Wiria Atmaja yang mendirikan sebuah bank yang diberi nama “Hulph-en Spaar Bank” (Bank Pertolongan dan Simpanan). Bank itu dimaksudkan untuk menolong para priyayi (pegawai negeri) yang terjerat hutang pada lintah darat. Fungsi utama dari bank itu adalah meminjamkan dana kepada para pegawai negeri atau usaha ini semacam koperasi simpan pinjam pada saat itu (Anoraga dalam Atozisochi Daeli,2002:10-11).

Syari’ah sendiri mengandung arti ajaran atau tuntunan hukum agama (Muhammad Ali,1994;388).

Oleh karena itu secara garis besar koperasi syari’ah memiliki aturan yang sama dengan koperasi umum, namun yang membedakannya adalah produk-produk yang ada di koperasi umum diganti dan disesuaikan nama dan sistemnya dengan tuntunan dan ajaran agama Islam. Sebagai contoh produk jual beli dalam koperasi umum diganti namanya dengan istilah murabahah, produk simpan pinjam dalam koperasi umum diganti namanya dengan mudharabah (Modul Pelatihan Koperasi,2005;68). Tidak hanya perubahan nama, sistem operasional yang digunakan juga berubah, dari sistem konvesional (biasa) ke sistem syari’ah yang sesuai dengan aturan Islam.

Ada tiga Landasan koperasi syari’ah yaitu: koperasi syari’ah berlandaskan Pancasila dan Undang-Undang Dasar 1945, koperasi syari’ah berazaskan kekeluargaan, koperasi syari’ah berlandaskan syari’ah Islam yaitu Al-Qur’an dan As-Sunnah dengan saling tolong menolong dan saling menguatkan

Ada dua prinsip dasar pada koperasi syari’ah, yaitu:

A. Koperasi syari’ah menegakkan prinsip-prinsip ekonomi Islam, sebagai berikut:

1. Kekayaan adalah amanah Allah SWT yang tidak dapat dimiliki oleh siapapun secara mutlak;

3. Manusia merupakan wakil Allah dan pemakmur di bumi;

4. menjunjung tinggi keadilan serta menolak setiap bentuk ribawi dan pemusatan sumber dana ekonomi pada segelintir orang atau sekelompok orang saja.

B. Koperasi syari’ah dalam melaksanakan kegiatannya berdasarkan pada prinsip-prinsip syari’ah Islam sebagai berikut:

1. Keanggaotaan bersifat sukarela dan terbuka;

2. Keputusan ditetapkan secara musyawarah dan dilaksanakan secara konsisten dan konsekuen;

3. Pengelolaan dilakukan secara transparan dan profesional;

4. Pembagian sisa hasil usaha dilakukan secara adil, sesuai dengan besarnya jasa usaha masing-masing anggota;

5. Pemberian balas jasa modal dilakukan secara terbatas dan profesional menurut sistem bagi hasil;

6. Jujur, amanah, dan mandiri;

7. Mengembangkan sumber daya manusia, sumber daya ekonomi dan sumber daya informasi secara optimal;

8. Menjalin dan menguatkan kerjasama diantara anggota, antar koperasi dan atau lembaga lainnya.

memakai sistem bagi hasil. Untuk lebih jelasnya mengenai perbedaan sistem bunga dan bagi hasil ini akan diterangkan pada bab selanjutnya.

Saat ini koperasi syari’ah di Indonesia berdiri semakin kokoh, hal ini dilandasi oleh keluarnya keputusan menteri (Kepmen) Koperasi dan UKM Republik Indonesia Nomor 91/Kep/M.KUKM/IX/2004 tanggal 10 September 2004 Tentang Petunjuk Pelaksanaan Kegiatan Usaha Koperasi Jasa Keuangan Syariah. Harapan dikeluarkannya keputusan ini adalah untuk memacu semangat pertumbuhan koperasi yang berbasis syari’ah sehingga dapat membantu pertumbuhan ekonomi negara ini.

I.7. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kualitatif yang nantinya bersifat deskriptif. Adapun teknik pengumpulan data yang digunakan di lapangan antara lain :

I.7.1. Teknik Observasi

menjelaskan kondisi umum yang terjadi di koperasi pada saat terjadinya interaksi antara para pegawai koperasi dengan para mitra atau nasabahnya.

I.7.2. Teknik Wawancara

Teknik wawancara digunakan untuk memperoleh keterangan dari anggota mengenai pengalaman mereka selama bergabung di koperasi, sehingga nantinya akan membantu penulis dalam mengungkapkan dan menggambarkan proses pertukaran pada koperasi syari’ah. Penulis juga ingin mengetahui sejauhmana sebenarnya manfaat yang sudah dirasakan para anggota terhadap berdirinya koperasi tersebut, apakah sebanding atau sama balasan dari koperasi atas pengorbanan yang dilakukan anggota untuk kemajuan koperasi begitu juga sebaliknya apakah yang telah diberikan koperasi untuk anggota juga sudah menjadikan para anggota tersebut loyal kepada koperasi, dan apakah dengan adanya koperasi tersebut dapat menjadi solusi bagi pembangunan perekonomian para nasabah (anggotanya).

I.7.3. Studi Kepustakaan

Studi kepustakaan diperlukan penulis untuk mengetahui beberapa konsep dasar yang berkenaan dengan koperasi syari’ah, dan konsep dasar inilah yang akan dipergunakan dalam melakukan penelitian ke lapangan. Fungsi lainnya studi kepustakaan ini akan digunakan sebagai bahan tambahan dalam melengkapi laporan hasil penelitian di lapangan.

I.7.4. Analisa Data

BAB II

GAMBARAN UMUM

II.1. Sejarah Koperasi Syari’ah di Indonesia

Membicarakan sejarah koperasi syari’ah di Indonesia tentunya tidak bisa kita lepaskan dari sejarah koperasi konvensioanal di Indonesia, dimana dikatakan bahwa lahirnya koperasi di Indonesia dilatarbelakangi oleh permasalahan yang sama yaitu menentang individualisme dan kapitalisme secara fundamental (Zulkarnain,2008;8). Pada Tahun 1908 Budi Utomo menganjurkan berdirinya koperasi untuk keperluan rumah tangga, kemudian untuk menggiatkan pertumbuhan koperasi pada akhir tahun 1930 didirikan jawatan koperasi yang tugasnya mnerangkan serta menjelaskan seluk beluk mengenai perkoperasian (Zulkarnain,2008;10).

Pada tanggal 15 sampai 17 Juli 1953 dilangsungkan kongres koperasi Indonesia ke-2 di Bandung. Kongres ini menghasilkan keputusan antara lain merubah SOKRI menjadi DKI (Dewan Koperasi Indonesia), dan mewajibkan DKI membentuk lembaga pendidikan koperasi dan sekolah menengah koperasi di daerah, serta kongres ini juga mengangkat Bung Hatta sebagai Bapak Koperasi Indonesia (Zulkarnain,2008;13).

Selanjutnya pada tanggal 1 sampai 5 September 1956 diselenggarakan kongres koperasi yang ke-3 di Jakarta, keputusan kongres membahas mengenai hubungan Dewan Koperasi Indonesia dengan International Cooperative Alliance (ICA) dan sejak 9 Februari 1970, setelah beberapa kali berganti nama, Dewan Koperasi Indonesia yang disingkat Dekopin dinyatakan sebagai organisasi gerakan koperasi Indonesia yang berbadan hukum dan mempunyai tingkatan organisasi di tingkat nasional, wilayah, dan tingkat kabupaten /kota (Zulkarnain,2008;13-14).

Pada masa awal orde baru, pembangunan perkoperasian menitikberatkan pada investasi pengetahuan dan keterampilan, untuk itu pemerintah membangun Pusat-Pusat Pendidikan Koperasi (PUSDIKOP) di tingkat pusat dan juga tingkat propinsi, saat ini PUSDIKOP sudah berubah nama menjadi Pusat Latihan dan Penataran Perkoperasian (PUSLATPENKOP) di tingkat pusat dan Balai Latihan Perkoperasian (BALATKOP) di tingkat daerah (Zulkarnain,2008;16).

koperasi berada di titik nadir. Bulan November 2001 jumlah koperasi di Indonesia mencapai 103.000 unit, dengan keanggotaan sebanyak 26.000.000 orang. Jumlah koperasi aktif per November 2001 sebanyak 96.180 unit (Zulkarnain,2008;18).

Sedangkan untuk koperasi syari’ah tidak diketahui secara pasti, kapan mulai berkembang di Indonesia, namun secara historis model koperasi yang berbasis nilai Islam di Indonesia telah diprakarsai oleh paguyuban dagang yang dikenal dengan SDI (Sarikat Dagang Islam) oleh Haji Samanhudi di Solo Jawa Tengah yang menghimpun para anggotanya dari pedagang batik yang beragama Islam (Muhammad,2007;97). Keberadaan Sarikat dagang Islam tidak bertahan lama, karena pada perkembangan selanjutnya Sarikat Dagang Islam berubah menjadi Sarikat Islam yang haluan pergerakannya cendrung bernuansa politik (Sri Edi Swasono dalam Muhammad,2007;97).

Menteri ini memafasilitas berdirinya koperasi syariah menjadi koperasi jasa keuangan syariah (KJKS) atau unit jasa keuangan syariah (UJKS), dengan adanya sistem ini membantu koperasi serba usaha di Indonesia memiliki unit jasa keuangan syariah.

Dengan demikian dalam rangka mempercepat pertumbuhan dan perkembangan koperasi syari’ah di Indonesia, ke depannya mutlak diperlukan adanya Undang-Undang Koperasi Syariah tersendiri yang mampu mengakomodir percepatan dari Koperasi Syariah itu sendiri

II.2. Sejarah Berdirinya Koperasi Syari’ah Berkah Mandiri

Koperasi Syari’ah Berkah Mandiri merupakan salah satu lembaga keuangan syari’ah yang berdiri pada tanggal 31 Maret 2006. Ide awal pendirian Koperasi Syari’ah Berkah Mandiri muncul dari pengurus departemen ekonomi Kesatuan Aksi Mahasiswa Muslim Indonesia (KAMMI) Komisariat Universitas Sumatera Utara periode kepengurusan 2005-2006.

tidak sia-sia dengan adanya posko tersebut tidak hanya mempermudah para pengurus tetapi juga mempermudah para anggota koperasi untuk mengumpulkan uang simpanan.

Legalitas koperasi ini Dikeluarkan oleh pihak dinas pada bulan Desember 2007, dengan nomor badan hukum : 518.503/110/BH/II/KUK/2007. Pasca legalitas tepatnya pada tanggal 17 Februari 2008 Koperasi Syari’ah Berkah Mandiri mulai membuka kios di Pajak USU nomor 17. Berdirinya kios ini berdampak positif bagi perkembangan koperasi syari’ah, karena hal ini mempermudah kegiatan pengumpulan dan penyaluran dana oleh koperasi. Secara tidak langsung kios inilah yang menjadi kantor sementara sekaligus tempat usaha dari koperasi Syari’ah Berkah Mandiri. Inilah sejarah awal terbentuknya Koperasi Syari’ah Berkah Mandiri dari mulai terbentuknya sampai akhirnya mendapatkan izin (legalitas) dari pihak Dinas Koperasi dan Usaha Kecil Menengah Sumatera Utara.

II.3. Lokasi

Koperasi syariah Berkah Mandiri (KSBM) terletak di jln Setia No. 9, kelurahan tanjung rejo, kecamatan Medan Sunggal, Medan, dan tempat usaha koperasi yang berupa kios terletak di "Pajak USU" Nomor 17 Medan.

II.4. Visi dan Misi Serta Tujuan Koperasi Syari’ah Berkah Mandiri

Berkah Mandiri, dalam menjaga keberlangsungan dan mendukung keberhasilan usahanya koperasi telah mempersiapkan visi, misi dan juga tujuan yang ingin dicapai.

II.4.1.Visi Koperasi Syari’ah Berkah Mandiri

Menjadi salah satu wadah perekonomian bagi anggota khususnya dan Umat Islam umumnya yang secara profesional dan amanah dengan semangat Ukhuwah Islamiyah dan berlandaskan Syariat Islam.

II.4.2. Misi Koperasi Syari’ah Berkah Mandiri

1. Meningkatkan taraf hidup anggota KSBM pada khususnya dan Umat Islam pada umumnya, baik dibidang ekonomi, pendidikan dan keagamaan.

2. Menjalin rasa persaudaraan dan persahabatan antar anggota KSBM dengan semangat Ukhuwah Islamiyah.

3. Senantiasa memperbaruhi diri, selaras dengan aspirasi Umat Islam, teknologi serta administrasi dibidang perekonomian sesuai Syariat Islam.

II.5. Keanggotaan Koperasi Syari’ah Berkah Mandiri

biasa. Anggota biasa merupakan orang-orang yang sudah melunasi simpanan pokok dan telah terdaftar di koperasi, calon anggota adalah mereka-mereka yang belum melunasi simpanan pokok di koperasi namun sudah mendaftar atau mengajukan diri menjadi anggota koperasi. Sedangkan anggota luar biasa adalah mereka yang berstatus sebagai Warga Negara Asing (WNA) atau Warga Negara Indonesia (WNI) bermaksud menjadi anggota dan memiliki kepentingan kebutuhan dan kegiatan ekonomi yang diusahakan oleh koperasi namun tidak memenuhi semua persyaratan sebagai anggota.

Sedangkan persyaratan yang harus dipenuhi untuk diterima menjadi anggota koperasi adalah sebagai berikut:

1. Persyaratan Administrasi

- Mengisi Formulir, Foto Copy KTP dan Pas Photo 2. Persyaratan Material

- Telah melunasi simpanan pokok dan simpanan wajib - Simpanan pokok Rp. 200.000,-

- Simpanan Wajib Rp. 20.000 / bulan 3. Persyaratan Kegiatan

II.5.1. Hak dan Kewajiban Anggota Koperasi Setiap anggota berhak:

1. Memperoleh pelayanan dari koperasi;

2. Menghadiri dan berbicara dalam rapat anggota; 3. Memiliki hak suara yang sama;

4. Mengajukan usul, saran dan pendapat untuk kebaikan dan kemajuan koperasi;

5. memperoleh bagian sisa hasil usaha (SHU). Setiap anggota mempunyai kewajiban:

1. membayar simpanan wajib sesuai ketentuan yang ditetapkan dalam anggaran rumah tangga atau keputusan dalam rapat anggota;

2. Berpartisipasi dalam kegiatan usaha koperasi;

3. Mentaati ketentuan anggaran dasar, anggaran rumah tangga, keputusan rapat anggota dan ketentuan lainnya yang berlaku dalam koperasi;

4. Memelihara serta menjaga nama baik dan kebersamaan dalam koperasi.

Untuk calon anggota hak dan kewajibannya hampir sama dengan anggota koperasi, namun ada beberapa hal yang berbeda. Hak dari calon anggota adalah:

1. Memperoleh pelayan dari koperasi

2. Menghadiri dan berbicara dalam rapat anggota;

Kewajiban calon anggota adalah:

1. Membayar simpanan pokok, simpanan wajib dan sukarela sesuai ketentuan yang diputuskan dalam rapat anggota;

2. Berpartisipasi dalam kegiatan usaha koperasi;

3. Mentaati ketentuan anggaran dasar, anggaran rumah tangga, keputusan rapat anggota dan ketentuan lainnya yang berlaku dalam koperasi;

4. Memelihara serta menjaga nama baik dan kebersamaan dalam koperasi.

Sedangkan bagi anggota luar biasa, hak dan kewajibannya adalah sebagai berikut:

Hak anggota luar biasa adalah:

1. Memperoleh pelayanan koperasi;

2. Menghadiri dan berbicara dalam rapat anggota;

3. Mengajukan pendapat, saran dan usul untuk kebaikan dan kemajuan koperasi.

Kewajiban anggota luar biasa:

1. Membayar simpanan pokok sesuai ketentuan di dalam anggaran dasar dan membayar simpanan wajib sesuai dengan keputusan rapat anggota;

3. Mentaati ketentuan anggaran dasar, anggaran rumah tangga. Keputusan rapat anggota dan ketentuan lainnya yang berlaku dalam koperasi;

4. Memilihara dan menjaga nama baik dan kebersamaan dalam koperasi.

II.5.2. Berakhirnya masa keanggotaan

Keanggotaan seseorang berakhir di koperasi apabila: 1. Anggota tersebut meninggal dunia;

2. Koperasi membubarkan diri atau dibubarkan oleh pemerintah; 3. Berhenti atas permintaan sendiri

4. Diberhentikan oleh pengurus karena tidak lagi memenuhi persyaratan keanggotaan dan atau melanggar ketentuan anggaran dasar/anggran rumah tangga dan ketentuan lain yang berlaku dalam koperasi.

II.5.3. Karakteristik Anggota Koperasi Syari’ah Berkah Mandiri

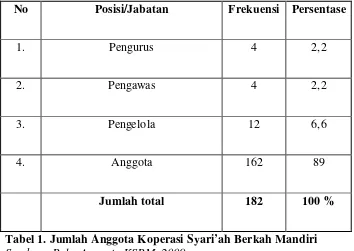

No Posisi/Jabatan Frekuensi Persentase

1. Pengurus 4 2,2

2. Pengawas 4 2,2

3. Pengelola 12 6,6

4. Anggota 162 89

Jumlah total 182 100 %

Tabel 1. Jumlah Anggota Koperasi Syari’ah Berkah Mandiri

Sumber : Buku Anggota KSBM, 2009

Tabel di atas menggambarkan jumlah anggota KSBM, yang berjumlah 182 orang dengan jumlah pengurus sebanyak 4 orang, pengawas 4 orang, pengelola 12 orang dan anggota sebanyak 162 orang. Dari tabel tersebut terlihat bahwa anggota yang bergabung dengan koperasi sebagai anggota biasa (tidak turut dalam struktur kepengurusan) lebih banyak dengan persentase 89 % dari pada anggota yang turut dalam struktur kepengurusan (pengurus,pengawas,pengelola) yakni 11 %.

Kemudian kita akan melihat jumlah anggota Koperasi berdasarkan jenis kelamin, adapun datanya adalah sebagai berikut:

No Jenis Kelamin Frekuensi Persentase

1. Laji – Laki 85 46,7

2. Perempuan 97 53,3

Jumlah Total 182 100 %

Tabel 2. Jumlah Anggota Berdasarkan Jenis Kelamin

Sumber : Buku Anggota KSBM, 2009

Dari tabel 2 di atas menggambarkan jumlah anggota KSBM berdasarkan jenis kelamin, yakni jumlah anggota laki – laki 85 orang (46,7 %) sedangkan yang perempuan berjumlah 97 orang (53,3 %).

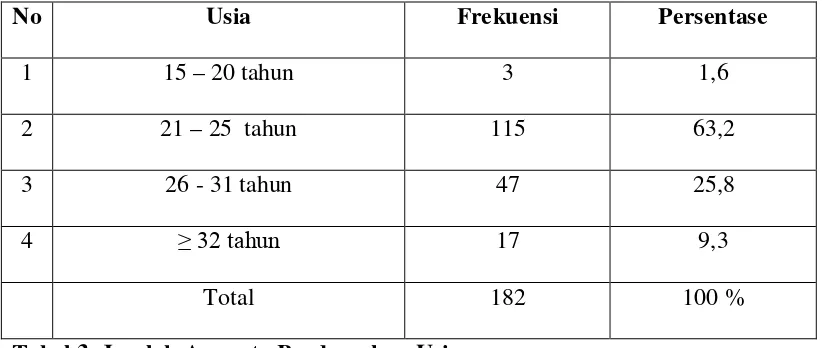

Setelah itu kita akan kita lihat klasifikasi anggota Koperasi Syari’ah Berkah Mandiri berdasarkan usia. Adapun pembagianya adalah sebagai berikut:

No Usia Frekuensi Persentase

1 15 – 20 tahun 3 1,6

2 21 – 25 tahun 115 63,2

3 26 - 31 tahun 47 25,8

4 ≥ 32 tahun 17 9,3

Total 182 100 %

Tabel 3. Jumlah Anggota Berdasarkan Usia

Sumber : Buku Anggota KSBM, 2009

Sumber : Buku Anggota KSBM, 2009

Sedangkan berdasarkan tingkat pendidikan pembagiannya adalah sebagai berikut:

No Tingkat Pendidikan Frekuensi Persentase

1. SLTA 3 1,6

2. Mahasiswa 105 57,7

3. Perguruan Tinggi 74 40,7

Jumlah Total 182 100 %

Tabel 4. Jumlah Anggota Berdasarkan Tingkat Pendidikan

Sumber : Buku Anggota KSBM, 2009

Anggota Koperasi berdasarkan tingkat pendidikannya terlihat pada tabel 4 yaitu, dari 182 orang yang telah tamat dari perguruan tinggi adalah sebanyak 74 orang, SLTA sebanyak 3 orang dan yang sedang mengikuti pendidikan di perguruan tinggi (mahasiswa) adalah sebanyak 105 orang.

Untuk pembagian jumlah anggota koperasi berdasarkan jenis pekerjaan dapat kita lihat pada tabel di bawah ini:

No Pekerjaan Jumlah (orang ) Persentase

1 Pegawai Negeri Sipil (PNS) 11 6

2 Pegawai Swasta 35 19,2

3 Wiraswasta 80 44

4 Tidak / Belum Bekerja 56 30,8

Jumlah Anggota 182 100 %

Adapun karakteristik anggota KSBM berdasarkan jenis pekerjaan adalah Pegawai Negeri Sipil (PNS), pegawai swasta, wiraswasta, dan ada yang belum bekerja. Anggota yang berwiraswasta merupakan anggota yang jumlahnya paling banyak yaitu 80 orang (44 %). Diikuti oleh anggota yang belum / tidak bekerja yaitu sebanyak 56 orang (30,8 %). Hal ini menunjukkan mata pencaharian yang paling banyak dijalani anggota KSBM adalah wiraswasta.

II.6. Struktur Organisasi Koperasi

Adapun struktur organisasi Koperasi Syari’ah Berkah Mandiri adalah sebagai berikut:

1. Rapat Anggota

anggaran dasar dan rumah tangga, memilih, mengangkat dan memberhentikan pengurus dan pengawas, menentukan kebijakan umum di bidang organisasi, manajemenusaha serta permodalan koperasi. Selain itu rapat anggota juga berfungsi untuk menetapkan rencana kerja, rencana anggaran dan pendapata belanja koperasi, serta pengesahan laporan keuangan. Mengesahkan laporan pertanggungjawaban pengurus, pembagian sisa hasil usaha, dan penggabungan, peleburan, ataupun pembubaran koperasi.

2. Pengurus

Pengurus dipilih dari dan oleh anggota dalam rapat anggota, dan masa jabatannya adalah tiga tahun. Pengurus koperasi biasanya berjumlah ganjil, hal ini untuk mempermudah pengambilan keputusan pada saat musyawarah. Pada Koperasi Syari’ah Berkah Mandiri pengurus berjumlah tiga orang yang terdiri dari ketua, sekretaris dan bendahara. Tugas para pengurus secara umum adalah mengendalikan dan menyelenggarakan usaha koperasi.

3. Pengawas

yang bertentangan dengan aturan agama Islam atau tidak. Sedangkan pengawas biasa mengawasi kebijakan pada permasalahan yang umum. 4. Pengelola Koperasi

Pengelola koperasi merupakan bagian penting di koperasi, karena pengelola koperasi membantu para pengurus dalam hal menjalankan usaha yang ada di koperasi. Pengelola koperasi diangkat dan diberhentkan oleh pengurus koperasi oleh karenanya pertanggungjawabannya juga kepada pengurus koperasi bukan kepada rapat anggota. Pada Koperasi Syari’ah Berkah Mandiri pengelola dibagi kepada lima bidang, diantaranya bidang simpan pinjam, perdagangan, private les, cattering service.

II.7. Susunan kepengurusan Koperasi Syari’ah Berkah Mandiri (2008-2010) Pengurus

Ketua : Suyadi

Sekretaris : Desel Vianti, S.E. Bendahara : Liza Rickiyani, A.Md. Administrasi dan Keuangan

Dina Fitri Junightifa, S.Km. Dewan Pengawas

Ketua : Achmad Syahputra, S.T.

Sekretaris : Triana Lily Rahayu Tanjung, S.S. Anggota : Rajab Polpoke, S.Sos

Pengelola

Marketing : - Aqmalia Santika - Yelmis Fetri Levi - Zahrina, A.Md - Dwi Karina Ariadni - Ivana Widya Sari

Perdagangan : - Dina Fitri Junightifa, S.Km. Privat Les : - Diki Altrika

- Mukhtata, A.Md

Catering : - Anggi Anggriani, S.E. Rental Mobil : - Ismail, A.Md

II.8. Bidang Usaha Yang Dijalankan Koperasi

Sampai saat ini Koperasi Syari’ah Berkah Mandiri sudah melakukan berbagai macam kegiatan usaha. Namun secara umum dibagi menjadi dua kategori, kategori yang pertama adalah bidang jasa keuangan syari’ah dan yang kedua adalah bidang perdagangan. untuk bidang jasa keuangan syari’ah kegiatan usahanya adalah sebagai berikut:

A. Produk penghimpunan dana:

•Investasi mudharabah umum / tabungan

•Investasi SPP mahasiswa dan pelajar

•Investasi berjangka mudharabah

B. Produk penyaluran dana/usaha

•Mudharabah

•Musyarakah

•Murabahah (jual beli)

•Ijarah (sewa)

•Qardh (pinjaman)

•Usaha perdagangan (Penjualan Pulsa, Buku, Majalah, dan parfum)

BAB III

EKONOMI SYARI’AH

III.1. Sejarah Perkembangan

Masa pertumbuhan perekonomian syari’ah terjadi pada awal berdirinya negara Islam di Madinah, meskipun belum dikatakan sempurna sebagai sebuah sistem ekonomi tapi masa itu merupakan benih bagi tonggak-tonggak timbulnya dasar ekonomi Islam. Secara perbuatan segala dasar dan praktek ekonomi syari’ah sebagai sebuah sistem telah dipraktekkan pada masa itu, tentunya dengan kondisi yang amat sederhana sesuai dengan masanya. Lembaga keuangan seperti bank dan perusahan besar (PT) tentunya pada saat itu belum ditemukan. Namun demikian lembaga moneter di tingkat pemerintahan telah ada, yaitu berupa Baitul Mal (rumah harta). Fungsinya untuk tempat menyimpan harta negara yang diperoleh

dari sodaqoh dan zakat masyarakat

Setelah terjadi beberapa perkembangan dalam kegiatan ekonomi, pada abad ke 2 Hijriyah para ulama mulai meletakkan kaidah-kaidah bagi dibangunnya sistem ekonomi syari’ah di sebuah negara atau pemerintahan. Kaidah-kaidah ini mencakup cara-cara bertransaksi (akad), pengharaman riba, penentuan harga, hukum syarikah (PT), pengaturan pasar dan lain sebagainya. Namun kaidah-kaidah yang telah disusun ini masih berupa pasal-pasal yang tercecer dalam buku-buku fiqih dan belum menjadi sebuah buku-buku dengan judul ekonomi Islam

Beberapa karya fiqih yang mengetengahkan persoalan ekonomi, yaitu fiqih Mazdhab Maliki: Al-Mudawwanah al-Kubro karya Imam Malik (93-179 H), Bidayatul Mujtahid karya Ibnu Rusyd (wafat 595 H), Al-Jami’ Li Ahkam al-Quran karya Imam al-Qurthubi (wafat 671 H), Al-Syarhu al-Kabir karya Imam Ahmad al-Dardir (wafat 1201 H). Fiqih Mazdhab Hanafi: Ahkam al-Quran karya Imam Abu Bakar Al-Jassos (wafat 370 H), Al-Mabsut karya Imam Syamsuddin Syarkhsi (wafat 483 H), Tuhfah Fuqoha karya Imam Alauddin al-Samarqandu (wafat 540 H), Bada’i al-Sona’i karya Imam Alauddin Al-Kasani

(wafat 587 H)

01/02/2009 10:38).

Fiqih Mazdhab Syafi’I: Umm karya Imam Syafi’I (150-204 H), Al-Ahkam al-Sulthoniyah karya Al-Mawardi (wafat 450 H), Al-Majmu’ karya Imam An-Nawawi (wafat 657 H), Al-Asybah Wa al-Nadzoir karya Jalaluddin al-Suyuthi (wafat 911 H), Nihayah al-Muhtaj karya Syamsuddin al-Romli (wafat 1004 H). Fiqih Mazdhab Hambali: Al-Ahkam al-Sulthoniyah karya Qodhi Abu Ya’la (wafat 458 H), Al-Mughni karya Ibnu Qudamah (wafat 620 H), Al-Fatawa al-Kubro karya Ibnu Taimiyah (wafat 728 H), A’lamul Muwaqi’in karya Ibnu qoyyim al-Jauziyah (wafat 751 H), dan kitab Al-Muhalla karya Ibnu Hazm

memberi penjelasan tentang kewajiban negara menjamin kesejahteraan minimal bagi setiap warga negara. Konsep ini telah melampaui pemikiran ahli ekonomi saat ini. Demikian pula halnya dengan karya-karya fiqih lain, ia telah meletakkan konsep-konsep ekonomi syari’ah, seperti prinsip kebebasan dan batasan berekonomi, seberapa jauh intervensi negara dalam kegiatan roda ekonomi, konsep pemilikan swasta (pribadi) dan pemilikan umum

Meskipun permasalahan ekonomi telah dibahas secara acak pada buku-buku fiqih, namun pada fase ini terdapat juga karya-karya tentang ekonomi Islam yang membahas secara khusus tentang ekonomi. Karya-karya ini tentunya telah mendahului karya-karya ahli ekonomi Barat saat ini, sebab karya-karya kaum muslimin dalam bidang ini telah ada sejak abad ke 7 M. Karya-karya tersebut antara lain: Kitab Al-Khoroj karya Abu Yusuf (wafat 182 H/762 M) Abu Yusuf adalah seorang qadli (hakim) pada masa pemerintahan Harun Al-Rasyid. Pada saat itu Harun al-Rasyid meminta beliau menulis tentang pendapatan negara dalam bentuk khoroj (sejenis pajak), zakat, jizyah dan lainnya untuk dijadikan pegangan hukum negara (semacam KUHP sekarang)

Al-Iktisab Fi al-Rizqi karya Imam Muhammad al-syaibani (wafat 334 H/815 M), dan karya-karya lainnya seperti karya Ibnu Kholdun, Al-Maqrizi, Al-Aini dan lain-lain Di penghujung abad 14 dan 15 M merupakan titik awal bagi adanya aliran keilmiahan dalam bidang ekonomi modern. Bahkan Syaikh Mahmud Syabanah, mantan wakil rektor Al-Azhar menyatakan bahwa kitab “Mukaddimah” karya Ibnu Kholdun yang terbit pada tahun 784 H atau sekitar abad 13 hingga 14 M adalah bentuk karya yang mirip dengan karya Adam Smith, dalam karyanya ibnu Kholdun juga menulis tentang asas-asas dan berkembangnya peradaban, produktifitas sumber-sumber penghasilan, bentu-bentuk kegiatan ekonomi, teori harga, migrasi penduduk dan lain-lain. Sehingga isi kedua karya ini hampir sama perbedaannya hanya terletak pada kondisi dan lingkungan

Masa kemunduran ekonomi Islam terjadi pada saat ditutupnya pintu ijtihad dalam berbagai perubahan di bidang sosial kemasyarakatan oleh para ulama, hal ini disebabkan karena para ulama seakan tidak siap dan berani untuk langsung menelaah kembali sumber asli tasyri’ dalam menjawab perubahan-perubahan tersebut. Mereka lebih suka merujuk pada pendapat imam-imam mazdhab terdahulu dalam mengambil suatu hukum, sehingga ilmu-ilmu keislaman lebih bersifat pengulangan dari pada bersifat penemuan. Tradisi taklid ini menimbulkan kemacetan dalam menggali ilmu-ilmu baru, khususnya dalam menjawab hajat manusia di bidang ekonomi. Padahal ijtihad adalah sumber kedua Islam setelah al-Quran dan as-Sunnah dan pukulan telak terhadap Islam adalah ketika ditutupnya

Sejak ditutupnya pintu ijtihad pada abad 19 M, hubungan antara sebagian masyarakat dengan penerapan syariat Islam yang sahih menjadi renggang. Sebagaimana juga telah terhentinya studi-studi tentang ekonomi Islam, hingga sebagian orang telah lupa sama sekali bahkan ada sebagian pihak yang mengingkari istilah “ekonomi syari’ah”. Ajaran Islam akhirnya terpojok pada hal-hal ibadah dan persoalan perdata saja, lebih ironis lagi sebagian hal-hal itu pun masih jauh dari ajaran Islam yang benar. Meskipun studi ilmiah modern dalam bidang ekonomi masih sangat terbatas usaha-usaha telah dilakukan, antara lain: Pertama, studi ekonomi mikro. Dalam hal ini studi terfokus pada masalah-masalah yang terpisah, seperti pembahasan tentang riba, monopoli, penentuan harga, perbankan, asuransi kebebasan dan intervensi pemerintah pada kegiatan ekonomi dan lain-lain. Langkah ini terlihat dari diadakannya beberapa seminar dan muktamar, antara lain: Muktamar Internasional tentang fiqih Islam pertama yang diadakan di Paris tahun 1951 dibahas masalah-masalah yang berhubungan dengan ekonomi,

riba dan konsep pemilikan

pemilikan dan status sosial menurut Islam. Muktamar Fiqih Islam sedunia, diadakan di Riyadh yang diorganisir oleh Universitas Imam Muhammad bin Saud pada tanggal 23 Oktober hingga Nopemebr 1976, membahas tentang perbankan Islam antara teori dan praktek dan pengaruh penerapan ekonomi Islam di tengah-tengah masyarakat. Muktamar Lembaga Riset Islam di Kairo dalam hal ini sedikitnya telah delapan kali mengadakan muktamar yang membahas tentang

ekonomi Isla

01/02/2009 10:38).

Muktamar Ekonomi Islam Internasional, antara lain: Muktamar Ekonomi Islam Sedunia pertama , diadakan di Makkah pada tanggal 21-26 Pebruari 1976 dan Muktamar ekonomi Islam, diadakan di London pada bulan Juli 1977. Hingga saat ini buku-buku tentang ekonomi Islam, baik dalam bahasa Arab dan bahasa Inggris serta bahasa lainnya dapat kita temukan di toko-toko buku. Buah dari semaraknya studi-studi ekonomi Islam ini ditandai dengan berdirinya bank-bank Islam, baik dalam skala nasional maupun internasional. Dalam skala internasional misalnya, telah berdiri Islamic Development Bank (IDB/Bank Pembangunan Islam) yang kantornya berkedudukan di Jeddah Saudi Arabia. Dalam agreemen establishing the islamic Development Bank (anggaran dasar IDB) pada article 2 disebutkan bahwa salah satu fungsi dan kekuatan IDB pada ayat (xi) adalah melaksanakan penelitian untuk kegiatan ekonomi, keuangan dan perbankan di negara-negara muslim dapat sejalan dengan syari’ah

IDB juga telah memberikan bantuan teknis, baik dalam bentuk mensponsori penyelenggaraan seminar-seminar ekonomi dan perbankan Islam di seluruh dunia maupun dalam bentuk pembiayaan untuk tenaga perbankan yang belajar di bank Islam serta tenaga ahli bank yang ditempatkan di bank Islam yang baru berdiri. Bukti lain maraknya pelaksanaan ekonomi Islam adalah laporan dari data yang diambil dari Directory Of Islamic Financial Institutions tahun 1988 terbitan IRTI/IDB bahwa sedikitnya telah ada 32 bank Islam berdiri (sebelum Bank Muamalat Indonesia berdiri) di seluruh dunia, termasuk di Eropa. Bila di Indoneisa banyak bank konvensional beralih bentuk ke bank syari’ah, berarti pertumbuhan bank syari’ah semakin cepat dan diminati oleh kalangan usahawan, belum lagi pertumbuhan bank syari’ah di negara lain dalam dekade ini, seperti di

Malaysia dan negara-negara Islam lainnya

III.2. Perbedaan Ekonomi Syari’ah dan Ekonomi Konvensional

penganut aliran ini adalah meraup keuntungan sebesar-besarnya walaupun kadang mengabaikan etika dan moral yang ada (Modul Pelatihan Koperasi,2005;29).

Berbeda dengan ekonomi konvensional, ekonomi syari’ah selain memperhatikan faktor permintaan dan penawaran juga sangat dipengaruhi oleh peraturan dan prinsip serta kerangka nilai yang bersumber dari Qur’an dan

Hadist, sehingga dalam proses pelaksanaannya disamping berpikir keuntungan secara ekonomi juga memperhatikan faktor-faktor tertentu boleh dan tidak yang mana pedoman boleh dan tidak tersebut adalah Qur’an dan Hadist.

Faktor lain yang membedakannya adalah pada aspek penerapan bunga, yang menjadi alat utama dalam operasional pemenuhan kebutuhan manusia pada proses ekonomi, sedangkan dalam Islam tidak dikenal yang namanya sistem bunga. Sistem ini diganti menjadi sistem bagi hasil.

Perbedaan antara sistem bunga dan bagi hasil adalah sebagai berikut (Modul Pelatihan Koperasi,2005;48):

a. Penentuan bunga dibuat pada waktu akad tanpa dengan asumsi selalu untung, sedangkan bagi hasil penentuan besarnya rasio nisbah bagi hasil dibuat pada waktu akad dengan berdasar pada kemungkinan untung rugi.

c. Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan untung atau rugi, sedangkan bagi hasil bergantung pada keuntungan proyek yang dijalankan, bila usaha rugi akan ditanggung bersama.

d. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat, sedangkan bagi hasil jumlah pembagian laba meningkat sesuai dengan peningkatan pendapatan.

e. Eksistensi bunga diragukan (dikecam) oleh banyak kalangan, sedangkan bagi hasil tidak ada yang meragukan keabsahannya. Dilarangnya sistem bunga dalam Islam karena bunga termasuk kepada salah satu jenis riba. Riba sendiri artinya pertambahan, baik pertambahan itu pada dzat suatu benda atau pada pertukaran, seperti satu dirham diganti dengan dua dirham. Dalam islam riba tidak sekaligus dilarang, melainkan hal itu dilakukan oleh Allah SWT dalam Qur’an melalui beberapa tahapan (Modul Pelatihan Koperasi,2005;41). Tahapan tersebut adalah:

a) Tahap pertama

ayat 39 ini tidaklah menyatakan larangan dengan belum mengharamkannyya. Penggalan arti dari ayat tersebut adalah sebagai berikut:

Dan sesuatu riba (tambahan) yang kamu berikan agar dia bertambah pada harta manusia, maka riba itu tidak menambah pada sisi Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk mencapai keridhaan Allah, maka (yang berbuat demikian) itulah orang-orang yang melipat gandakan (pahalanya) (QS Ar-Rum (30): 39).

b) Tahap kedua

Pada tahap kedua, Allah menurunkan surat An-Nisaa’ ayat 160-161. riba digambarkan sebagai sesuatu pekerjaan yang zalim dan batil. Dalam ayat ini Allah menceritakan balasan siksa bagi kaum Yahudi yang melakukannya. Ayat ini juga menggambarkan Allah lebih tegas lagi tentang riba melalui riwayat orang Yahudi walaupun tidak terus terang menyatakan larangan riba bagi umat Islam, akan tetapi ayat ini membangkitkan perhatian dan kesiapan untuk pelarangan riba bagi umat Islam. Ayat ini menegaskan bahwa pelarangan riba sudah pernah ada pada orang Yahudi. Ini memberikan isyarat bahwa akan turun ayat berikutnya yang akan menyatakan pengharaman riba bagi umat Islam. Penggalan arti dari ayat tersebut adalah sebagai berikut:

c) Tahap Ketiga

Pada tahap ketiga Allah mencantumkan pelarangan ini pada surat Ali – Imran ayat 130, namun pada ayat ini Allah tidak mengharamkannya secara tuntas tetapi melarang dalam bentuk berlipat ganda. Hal ini menggambarkan kebijaksanaan Allah yang melarang sesuatu yang telah mengakar sejak zaman jahiliyyah dahulu secara sedikit demi sedikit, sehingga perasaan mereka yang telah biasa melakukan riba siap menerimanya. Penggalan arti dari ayat tersebut adalah sebagai berikut:

Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan. (QS Ali-Imran (3): 130).

d) Tahap Keempat

Tahap ini Allah melarang riba secara tegas, ini tercantum pada surat Al-Baqarah ayat 275-279. Ayat ini secara jelas, pasti dan tuntas mengharamkan riba secara mutlak dalam berbagai bentuknya dan tidak dibedakan besar dan kecilnya.

Penggalan arti dari ayat tersebut adalah sebagai berikut:

zakat, mereka mendapat pahala di sisi Tuhannya. Tidak ada kekhawatiran terhadap mereka dan tidak (pula) mereka bersedih hati. Hai orang-orang yang beriman, bertakwalah kepada Allah dan tinggalkan sisa riba (yang belum dipungut) jika kamu orang-orang yang beriman. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. Dan jika kamu bertaubat (dari pengambilan riba), maka bagimu pokok hartamu; kamu tidak menganiaya dan tidak (pula) dianiaya. (QS Al-Baqarah (1): 275-279).

Adapun riba sendiri menurut ulama dibagi menjadi beberapa bagian (Abdul Azhim,2008;25), yaitu:

a) Riba Al-Fadhli, yaitu menukarkan dua benda atau barang yang sejenis dengan nilai tidak sama atau dengan takaran yang berbeda.

b) Riba Al-Qardhi, yaitu meminjam dengan syarat ada keuntungan bagi yang memberi pinjaman.

c) Riba An-Nasii’ah, yaitu menukarkan dua jenis benda jika terlambat maka kelebihannya atau kelebihan yang diambil waktu jatuh tempo oleh orang yang memberi pinjaman sebagai imbalan.

d) Riba Al-Jahiliyyah, yaitu hutang dibayar lebih dari pokoknya dikarenakan si peminjam tidak mampu membayar hutangnya di saat waktu yang ditetapkan.

III.3. Larangan yang Harus Dihindari dalam Ekonomi Syari’ah

Ada 7 larangan yang harus dihindari dalam bisnis. Dan ini harus dipegang sebagai pantangan moral bisnis (moral hazard) dalam ekonomi syari’ah:

1. Maysir yaitu segala bentuk spekulasi judi yang mematikan sektor riil dan tidak produktif.

2. Asusila yaitu praktik usaha yang melanggar kesusilaan dan norma sosial. 3. Goror yaitu segala transaksi yang tidak transparan dan tidak jelas sehingga

berpotensi merugikan salah satu pihak.

4. Haram yaitu objek transaksi dan proyek usaha yang diharamkan syariah. 5. Riba yaitu segala bentuk distorsi mata uang menjadi komoditas dengan

mengenakan tambahan (bunga) pada transaksi kredit atau pinjaman dan pertukaran/barter lebih antar barang ribawi sejenis. Pelarangan riba ini mendorong usaha yang berbasis kemitraan dan kenormalan bisnis, disamping menghindari praktik pemerasan, eksploitasi dan pendzaliman oleh pihak yang memiliki posisi tawar tinggi terhadap pihak yang berposisi tawar rendah.

6. Ihtikar yaitu penimbunan dan monopoli barang dan jasa untuk tujuan permainan harga.

III.4. Penerapan Sistem Syari’ah pada Operasional Koperasi Syari’ah

Koperasi syari’ah dalam kegiatan operasionalnya menerapkan sistem syari’ah yang sesuai dengan Qur’an dan Hadist. Dalam praktek operasionalnya kegiatan di koperasi syari’ah dapat digolongkan kepada dua kelompok besar yaitu simpanan dan pembiayaan (Modul Pelatihan Koperasi,2005;51).

a) Simpanan

Simpanan menurut PP No.9 tahun 1995, PP No.254 tahun 1992, tentang pelaksanaan kegiatan Koperasi Simpan Pinjam oleh Koperasi, bahwa yang dimaksud dengan simpanan adalah: Dana yang dipercayakan oleh anggota, calon anggota koperasi-koperasi lain dan atau anggotanya kepada koperasi dalam bentuk tabungan dan simpanan koperasi berjangka. Menurut peristilahan lazim di koperasi syari’ah yang dimaksud dengan simpanan adalah dana yang dipercayakan oleh anggota, calon anggota koperasi lain dan atau anggotanya kepada koperasi dalam bentuk simpanan bersyarat, simpanan sukarela dan sukarela berjangka dengan akad yang telah disepakati oleh kedua belah pihak dan pihak penyimpan akan mendapat keuntungan yang dihitung dari keuntungan koperasi syari’ah.

anggota koperasi. Adapun produk simpanan yang disediakan oleh Koperasi Syari’ah Berkah Mandiri adalah:

1. Tabungan Mudharabah, pada produk ini mitra (nasabah) koperasi diwajibkan memberikan setoran awal sebesar Rp.50.000,- setoran selanjutnya minimal Rp.5.000,- sedangkan bagi hasilnya adalah 25% untuk mitra.

2. Investasi SPP Mahasiswa dan Pelajar, setoran awal untuk investasi ini minimal Rp.100.000,- sedangkan bagi hasilnya 30% untuk mitra.

3. Investasi nikah, setoran awal minimal Rp.100.000,- besarnya bagi hasil adalah 30% untuk mitra.

4. Investasi haji, setoran awal minimal Rp.100.000,- untuk bagi hasil besarnya adalah 30% untuk mitra.

5. Investasi berjangka mudharabah, setoran awal minimal Rp.500.000,-. Nisbah bagi hasil untuk mitra adalah 35% (apabila investor mengivestasikan dananya selama 6 bulan), 40% (apabila investor menginvestasikan dananya selama 9 bulan) dan 45% (apabila investor menginvestasikan dananya selama 12 bulan).

b) Pembiayaan

koperasi, karena dari sinilah koperasi mendapatkan keuntungan yang nantinya akan digunakan untuk pemenuhan biaya operasional koperasi. Karenanya pembiayaan harus dikelola dengan baik dan profesional. Dana untuk pembiayaan berasal dari simpanan para mitra, yang akan disalurkan untuk usaha produktif dengan memperhatikan kaidah aman, lancar dan menghasilkan keuntungan serta prinsip kehat-hatian.

Dalam PP No.9 tahun 1995 No. 25 tahun 1992 tentang pelaksanaan usaha simpan pinjam oleh koperasi, pengertian pinjaman adalah: penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara koperasi dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu disertai dengan jumlah imbalan.

Adapun produk pembiayaan/pinjaman yang disediakan oleh Koperasi Syari’ah Berkah Mandiri adalah:

2. Pembiayaan yang menggunakan akad Musyarakah. Konsep ini diterapkan pada model partnership (perkongsian). Keuntungan yang diraih akan dibagi dalam rasio yang disepakati sementara kerugian akan dibagi berdasarkan rasio ekuitas yang dimiliki masing-masing pihak. Perbedaan mendasar dengan mudharabah ialah dalam konsep musyarakah ini ada campur tangan pengelolaan manajemennya sedangkan mudharabah tidak ada campur tangan.

3. Pembiayaan yang menggunakan akad murabahah (jual beli). yakni penyaluran dana dalam bentuk jual beli. Koperasi akan membelikan barang yang dibutuhkan pengguna jasa kemudian menjualnya kembali ke pengguna jasa dengan harga yang dinaikkan sesuai margin keuntungan yang ditetapkan koperasi, dan pengguna jasa dapat mengangsur barang tersebut. Besarnya angsuran flat sesuai akad diawal dan besarnya angsuran sama dengan harga pokok ditambah margin yang disepakati. Contoh:harga rumah, 500 juta, margin bank/keuntungan bank 100 jt, maka yang dibayar nasabah peminjam ialah 600 juta dan diangsur selama waktu yang disepakati diawal antara koperasi dan Nasabah.

5. Pembiayaan dengan menggunakan akad qardh dan qardhul hasan. Yakni pembiayaan yang diberikan kepada anggota yang tidak mampu atau dalam kesusahan untuk membiayai usahanya yang dinilai produktif dimana anggota tidak dituntut untuk atas bagi hasil maupun margin keuntungan, akan tetapi anggota hanya berkewajiban untuk mengembalikan pokoknya saja sebesar dana yang dipinjamkan. Pengembalian dana qardh ini bisa jatuh tempo atau dicicil sesuai dengan kesepakatan. Pembiayaan ini biasa disebut dengan pinjaman kebajikan atau pinjaman satu banding satu. Beda antar qardh dan qardhul hasan adalah dari sumber dananya, qardh