ANALISIS FAKTOR

−

FAKTOR KOMPETENSI APARATUR

INSPEKTORAT DAN PENGARUHNYA TERHADAP

KINERJA INSPEKTORAT KABUPATEN

DELI SERDANG

TESIS

Oleh

AGUS MULYONO

077017025/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR

−

FAKTOR KOMPETENSI APARATUR

INSPEKTORAT DAN PENGARUHNYA TERHADAP

KINERJA INSPEKTORAT KABUPATEN

DELI SERDANG

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

AGUS MULYONO

077017025/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis

:

ANALISIS FAKTOR−FAKTOR KOMPETENSI APARATUR INSPEKTORAT DAN PENGARUHNYA TERHADAP KINERJA INSPEKTORAT KABUPATEN DELI SERDANGNama Mahasiswa : Agus Mulyono Nomor Pokok : 077017025 Program Studi : Akuntansi

Menyetujui Komisi Pembimbing

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Direktur

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,Ak) (Prof.Dr.Ir.T.Chairun Nisa B.,M.Sc)

Telah diuji pada

Tanggal : 24 Maret 2009

PANITIA PENGUJI TESIS

Ketua : 1. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Anggota : 2. Drs. Zainul Bahri Torong, M.Si, Ak

3. Drs. Lian Dalimunthe, MBA, Ak 4. Drs. Rasdianto, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul :

Analisis Faktor-Faktor Kompetensi Aparatur Inspektorat Dan Pengaruhnya

Terhadap Kinerja Inspektorat Kabupaten Deli Serdang.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan infomasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Maret 2009 Yang membuat pernyataan

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor kompetensi aparatur inspektorat dan pengaruhnya terhadap kinerja inspektorat Kabupaten Deli Serdang. Kompetensi aparatur inspektorat merupakan variabel independen berupa latar belakang pendidikan pemeriksa, kompetensi teknis dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan.

Sampel dalam penelitian ini adalah seluruh aparatur inspektorat Kabupaten Deli Serdang yang berjumlah 41 (empat puluh satu) Orang. Untuk menguji pengaruh faktor kompetensi terhadap latar belakang pendidikan pemeriksa, kompetensi teknik, sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan secara simultan menggunakan uji F dan secara parsial menggunakan uji t .

Hasil penelitian ini membuktikan bahwa secara simultan faktor latar belakang pendidikan pemeriksa, kompetensi teknik, sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan berpengaruh secara signifikan terhadap kinerja inspektorat. Secara parsial faktor kompetensi teknik lebih dominan mempengaruhi kinerja inspektorat. Hasil penelitian ini membuktikan bahwa 83,8 % fariabel independen yaitu faktor latar belakang pendidikan pemeriksa, kompetensi teknik, sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan, sedangkan sisanya sebesar 16,2 % dipengaruhi oleh fariabel independen lain diluar model.

Kata-kata Kunci : Kompetensi aparatur inspektorat : Latar belakang pendidikan pemeriksa, kompetensi teknis dan sertifikasi jabatan dan

ABSTRACT

The objectif of this research is to analyse the competent factors that influence to inspectorate performance in sub-province Deli Serdang. The competent factor of inspectorate a background education of auditor, technical competent, and jobs certificate , and continues educations.

Sampel of the riset are all of the inspectorate in sub-province Deli Serdang. The amount are 41 ( fourty one). Ef thes is used to eximinaent the simultan news effect of background education of auditor, technical competent, and jobs certificate , and continues educations. The t test is used parcial effects of independent fariable to the dependent fariable.

The riset all show that 83,8 % variaciant of independent variable are background education of auditor, technical competent, and jobs certificate , and continues educations, whell 16,2 % is influened by and another variable exluded of dis models.

KATA PENGANTAR

Segala pujian atas kebenaran, kebaikan dan keindahan hanya untuk Allah semata. Alhamdulillah, puji syukur tiada henti kita panjatkan kepada Allah swt atas karuniaNya di dunia ini. Terutama karunia berupa selesainya tesis dengan judul “Analisis Faktor-Faktor Kompetensi Aparatur Inspektorat dan Pengaruhnya Terhadap Kinerja Inspektorat Kabupaten Deli Serdang”. Semoga dengan ini akan menambah kebaikan bagi pengembangan ilmu pengetahuan.

Selanjutnya, penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu dan mendorong penulis untuk menyelesaikan pendidikan ini, khususnya kepada;

1. Bapak Prof. dr. Chairuddin, P. Lubis, DTM&H, Sp.A(k), selaku Rektor Universitas Sumatera Utara.

2. Prof. Dr. Ir. T. Chairun Nisa B, M.Sc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Prof. Dr. Ade Fatma Lubis, MAFIS., MBA., Ak selaku Ketua Program Studi Ilmu Akuntansi Sekolah Pascasarjana sekaligus sebagai pembimbing yang senantiasa mendorong dan membantu agar pendidikan ini dapat segera diselesaikan.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku panitia penguji dan juga telah banyak memberikan masukan dan bimbingan demi penyempurnaan tesis ini.

6. Bapak Drs. Rasdianto, MA, Ak dan Bapak Drs.M. Lian Dalimunthe, M.Ec, Ac selaku panitia penguji yang telah banyak memberikan masukan demi

penyempurnaan tesis ini.

7. Yang tercinta Ibunda Sri Mulyati dan Ayahanda S.W. Suparno atas

bimbingannya, juga kepada saudara penulis Rini Hapsari, SE dan Adi Anjar Paranto, Amd yang selalu setia membantu dan senantiasa

mendorongku untuk menjadi lebih baik.

8. Khususnya kepada ananda Yudha Pratama dan istri penulis Sri Astuti, terima kasih atas pengertian, energi dan spirit kebahagian yang selalu kalian berikan. 9. Semua sahabat-sahabat penulis yang berada di Inspektorat Kabupaten Deli

Serdang yang selalu setia membantu penulis.

Akhirnya hanya Allah saja yang mampu membalas semua jasa orang-orang yang telah membantu, mendorong dan membimbing penulis. Semoga ridho dan berkah Allah atas mereka semuanya. Semoga tesis ini bermanfaat bagi kita semua.

Medan, Maret 2009 Penulis

RIWAYAT HIDUP

NAMA LENGKAP : AGUS MULYONO

TEMPAT/TGL LAHIR : SOLO/ 14 AGUSTUS 1969

ALAMAT RUMAH : JLN. KUTALIMBARU NO. 33

KOMP. PEMDA LUBUK PAKAM

KAB. DELI SERDANG - SUMUT

AGAMA : ISLAM

JENIS KELAMIN : LAKI-LAKI

PENDIDIKAN :

1. SDN 1 BIREUEN ACEH UTARA, LULUS TAHUN 1983.

2. SMPS SETIA BUDI PERBAUNGAN DELI SERDANG, LULUS TAHUN 1986

3. SMA NEGERI 2 PEMATANG SIANTAR, LULUS TAHUN 1989.

4. FAKULTAS HUKUM UNIVERSITAS SUMATERA UTARA, LULUS TAHUN 1996.

PENGALAMAN PEKERJAAN : 1. KEPALA SUB BIDANG KESEHATAN, PENDIDIKAN

DAN KEPENDUDUKAN BADAN PENGAWAS KAB.

DELI SERDANG 2001. 2.

SEKRETARIS PANWASLU LEGISLATIF DAN

PILPRES KAB. DELI SERDANG 2004. 3.

SEKRETARIS PANWASLU PILGUBSU KAB.DELI

SERDANG 2008. 4.

SEKRETARIS PANWASLU PILKADA KAB. DELI

SERDANG 2008. 5.

INSPEKTUR PEMBANTU WILAYAH IV

INSPEKTORAT KABUPATEN DELI SERDANG 2008 6.

KEPALA SEKRETARIAT PANWASLU LEGISLATIF

DAN PILPRES KAB. DELI SERDANG 2009.

MEDAN, MARET 2009 HORMAT SAYA,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Batasan Penelitian ... 6

1.6. Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ... 8

2.1. Tinjauan Teori ... 8

2.1.1. Latar belakang Pendidikan Pemeriksa ... 8

2.1.2. Kompetensi Tehnis ... 10

2.1.4. Kinerja Inspektorat ... 11

2.2. Tinjauan Penelitian Terdahulu ... 14

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 17

3.1. Kerangka Konseptual ... 17

3.2. Hipotesis Penelitian ... 18

BAB IV METODOLOGI PENELITIAN ... 19

4.1. Jenis Penelitian ... 19

4.2. Lokasi dan Waktu Penelitian ... 19

4.3. Populasi dan Sampel ... 20

4.4. Teknik Pengumpulan Data ... 21

4.5. Definisi Operasional dan Pengukuran Variabel ... 22

4.6. Model dan Teknik Analisis Data ... 25

4.6.1. Model Analisis Data ... 25

4.6.2. Teknik Analisis Data ... 26

4.6.2.1. Uji Kualitas Data ... 26

4.6.2.2. Uji Asumsi Klasik ... 28

4.6.2.3. Statistik Deskriptif ... 30

4.6.2.4. Uji Hipotesis ... 31

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 34

5.1. Deskripsi Data………. 34

5.1.1. Deskripsi Lokasi……… 34

5.1.1.1. Gambaran Umum Kantor Inspektorat Kabupaten Deli Serdang………. 34

5.1.2. Karakteristrik Penelitian……… 37

5.2.1. Uji Kualitas Data……… 38

5.2.1.1. Uji Validitas……….. 39

5.2.1.2. Uji Reabilitas………. 41

5.2.2. Uji Asumsi Klasik..……….. 42

5.2.2.1. Normalitas Data……… 42

5.2.2.2. Uji Multikolinieritas……… 43

5.2.2.3. Uji Heterokedastisitas……….. 44

5.3. Hasil Analisis Data.………. 45

5.3.1. Variabel Latar Belakang Pendidikan Pemeriksa (X1)…… 45

5.3.2. Variabel Kompetensi Teknik (X2)………. 46

5.3.3. Variabel Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan(X3)………. 47

5.3.4. Variabel Kinerja Inspektorat (Y)……… 49

5.3.5. Pengujian Hipotesis………... 51

5.3.5.1. Pengujian Hipotesis dengan Uji f……… 51

5.3.5.2. Pengujian Hipotesis dengan Uji t……… 52

5.3.6. Hasil Persamaan Regresi………... 54

5.3.7. Analisis Koefisien Determinasi (R2)……… 55

5.3.8. Pembahasan Hasil Penelitian………... 56

5.3.8.1. Pengaruh Latar Belakang Pendidikan Pemeriksa Terhadap Kinerja Inspektorat……… 58

5.3.8.2. Pengaruh Kompetensi Teknik Terhadap Kinerja Inspektorat……….. 59

BAB VI KESIMPULAN DAN SARAN………. 62

6.1. Kesimpulan………. 62

6.2. Keterbatasan Penelitian ………. 63

6.3. Saran……… 64

DAFTAR TABEL

No Judul Halaman

2.1. Tinjauan Atas Penelitian Terdahulu ... 15

4.1. Defenisi Operasional Variabel ... 24

5.1. Pengumpulan Data………... 37

5.2 Karakteristik Responden Berdasarkan Jenis Kelamin….. 38

5.3 Karakteristik Responden Berdasarkan Masa Kerja…….. 38

5.4 Uji Validitas Variabel Penelitian……… 39

5.5 Uji Reliabilitas Variabel Penelitian……….. 41

5.6 Uji Multikolinieritas……… 43

5.7. Deskripsi Variabel Latar Belakang Pendidikan Pemeriksa (X1) ……….. 45

5.8. Deskripsi Variabel Kompetensi Teknik (X2) ………. 46

5.9. Deskripsi Variabel Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan(X3) ………...……..…. 48

5.10. Deskripsi Variabel Kinerja Inspektorat (Y) ……..……… 49

5.11. Hasil Uji F ………..…………. 51

5.12. Nilai t hitung ………..………. 53

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No Judul Halaman 1. Daftar Kuisioner ………. 67 2. Data Kuesioner Responden Pada Inspektorat

Kabupaten Deli Serdang ….……… 72 3. Analisis Regresi………... 75

4. Deskriptif Data ……….. 80 5. Uji Validitas dan Reabilitas ……….. 87 6. Tabel of F – Statistic P = 0.05 ……… 93

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Semua organisasi Inspektorat bertanggung jawab untuk memastikan bahwa setiap tugas yang dilaksanakan oleh aparatur inspektorat yang secara kolektif memiliki tujuan untuk meningkatkan kinerja akan keberhasilan dalam melaksanakan tugasnya. Oleh karena itu, organisasi inspektorat harus memiliki prosedur rekrutmen, pengangkatan, pengembangan berkelanjutan, dan evaluasi atas tugas untuk membantu organisasi inspektorat dalam mempertahankan aparatur inspektorat yang memiliki kompetensi yang memadai. Sifat, luas dan formalitas dari proses tersebut akan tergantung pada berbagai faktor seperti jenis tugas, struktur dan besarnya organisasi inspektorat.

Kinerja merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik.

terbatas pada fungsi audit tapi juga unsur pembinaan terhadap pengelolaan keuangan negara. Pengawasan intern dilingkungan Pemerintah Propinsi/Kabupaten/Kota dilaksanakan oleh Inspektorat Propinsi/Kabupaten/Kota untuk kepentingan Gubernur/Bupati/Walikota dalam melaksanakan pemantauan terhadap kinerja unit organisasi yang ada dalam kepemimpinannya. Sedangkan Badan Pengawasan Keuangan dan Pembangunan (BPKP) yang berada dibawah Presiden melaksanakan tugas pemerintahan dibidang pengawasan keuangan dan pembangunan sesuai dengan ketentuan peraturan perundang-undangan.

Keberadaan beberapa unsur Aparat Pengawasan Intern Pemerintah (APIP) seperti disebutkan diatas perlu didukung dengan pedoman dan peraturan perundang-undangan tentang pengawasan intern pemerintah yang merumuskan ketentuan-ketentuan pokok dalam bidang pengawasan intern pemerintah dalam rangka menjamin terlaksananya pengawasan intern pemerintah yang efektif dan efisien.

Mengingat sampai saat ini belum seluruh APIP mempunyai standar yang seragam, untuk itu dalam membawas penelitian ini menggunakan Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

tentang keahlian, secara garis besar menyatakan bahwa keahlian pemeriksa harus mempunyai latar belakang pendidikan, kompetensi tehnis, sertifikasi jabatan dan pendidikan dan pelatihan.

Latar belakang pendidikan adalah Auditor APIP mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau yang setara. Hal itu agar tercipta kinerja audit yang baik maka APIP harus mempunyai kriteria tertentu dari auditor yang diperlukan untuk merencanakan audit,mengidentifikasi kebutuhan profesional auditor dan untuk mengembangkan teknik dan metodologi audit agar sesuai dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP. APIP juga harus mengidentifikasi keahlian yang belum tersedia dan mengusulkannya sebagai bagian dari proses rekrutmen. Aturan tentang tingkatan pendidikan formal minimal dan pelatihan yang diperlukan untuk dievaluasi secara periodik guna menyesuaikan dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP.

Kompetensi teknis adalah kompetensi teknis yang harus dimiliki oleh pemeriksa yang mempunyai pendidikan auditing, akuntansi, administrasi pemerintahan dan komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktek-praktek audit, auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP.

professional education). Untuk itu pemeriksa wajib mengikuti pendidikan dan pelatihan sertifikasi jabatan fungsional auditor yang sesuai dengan jenjangnya.

Sesuai dengan Peraturan Daerah Kabupaten Deli Serdang Nomor 5 Tahun 2007 tanggal 14 November 2007 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Deli Serdang, pasal 130 menyebutkan “Inspektorat mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan urusan Pemerintahan Daerah, pelaksanaan pembinaan atas penyelenggaraan Pemerintahan Desa dan pelaksanaan urusan Pemerintahan Desa”. Untuk itu Anggota Inspektorat dituntut keahlian/ kompetensinya dalam pelaksanaan pengawasan, agar terselenggara pelaksanaan urusan pemerintahan daerah dan pemerintahan desa yang baik dan efektif.

Inspektorat Kabupaten Deli Serdang dengan jumlah pegawai 41 (empat puluh satu) Orang yang berkaitan dengan pekerjaan pemeriksaan. Organisasi pemeriksa dan pemeriksa tak jarang dipengaruhi oleh keahlian/kompetensi auditor yang dapat mempengaruhi kinerjanya dalam melakukan tugas pemeriksaan. Sehingga tak jarang pula hasil pemeriksaan Inspektorat Kabupaten Deli Serdang sebagai Pemeriksa Internal Pemerintah Kabupaten Deli Serdang, belum bisa diharapkan hasil kinerjanya yang berkualitas.

penting, kemampuan dan pengalaman dan dalam melakukan pelayanan pemeriksaan internal yang sesuai dengan standar internasional untuk praktek profesional dari pemeriksaan internal serta terus menerus memperbaiki keahlian mereka dan keefektifan dan kualitas dari pelayanan mereka ( The IIA Board of Directors, 17 Juni 2000).

Dari hal tersebut mendorong dan memotifasi untuk melakukan penelitian lebih lanjut terhadap peningkatan kinerja Inspektorat Kabupaten Deli Serdang yang perlu didukung dengan faktor – faktor kompetensi yang memadai, oleh sebab itu penulis merasa tertarik untuk mengangkat permasalahan tersebut dengan topik Analisis Faktor – faktor Kompetensi Aparatur Inspektorat dan Pengaruhnya Terhadap Kinerja Inspektorat Kabupaten Deli Serdang.

1.2. Perumusan Masalah

Apakah latar belakang pendidikan, kompetensi tehnis, sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan berpengaruh terhadap kinerja Inspektorat Kabupaten Deli Serdang secara simultan dan parsial.

1.3. Tujuan Penelitian

1.4. Manfaat penelitian

Penelitian ini dilaksanakan dengan harapan memberi manfaat sebagai berikut: a. Bagi peneliti untuk menambah wawasan dan pengalaman mengenai

faktor–faktor kompetensi berpengaruh terhadap kinerja inspektorat Kabupaten Deli Serdang.

b. Bagi Inspektorat dan perangkat daerah Kabupaten Deli Serdang untuk mengetahui faktor – faktor kompetensi aparatur inspektorat dan pengaruhnya terhadap kinerja inspektorat Kabupaten Deli Serdang guna pengambilan kebijakan.

c. Bagi Akademisi khususnya calon peneliti sebagai referensi untuk penelitian yang sejenis untuk mengetahui faktor – faktor kompetensi aparatur inspektorat dan pengaruhnya terhadap kinerja inspektorat Kabupaten Deli Serdang.

1.5. Batasan Penelitian

Dalam hal melakukan penelitian Peneliti mempunyai keterbatasan antara lain : Batasan Aspek.

1.6. Originalitas Penelitian

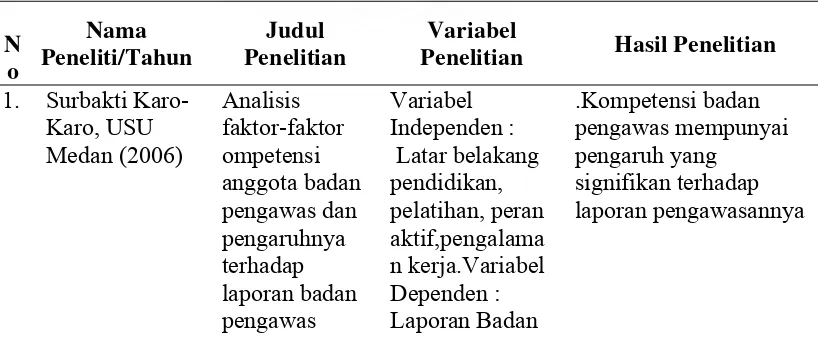

Judul Penelitian ini merupakan replikasi dari penelitian Surbakti Karo-Karo, Analisis Faktor – Faktor Kompetensi Anggota Badan Pengawas dan Pengaruhnya Terhadap Laporan Badan Pengawas Koperasi Pegawai Republik Indonesia (KP-RI) Di Kota Medan, penulis merubah kompetensi badan pengawas menjadi kompetensi aparatur Inspektorat dan merubah pengaruhnya terhadap laporan badan pengawas koperasi pegawai Republik Indonesia (KP-RI) menjadi kinerja Inspektorat Kabupaten Deli Serdang, sedangkan pembahasan Independen Variabel dan Dependen Variabel serta kuesioner penelitian ini merupakan aplikasi dari Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah,

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teori

2.1.1. Latar belakang pendidikan pemeriksa

Sering orang menyebut pemeriksa (pengawas, auditor) dalam penelitian ini mempunyai arti yang sama yaitu : pegawai negeri sipil (PNS) yang mempunyai jabatan fungsional auditor dan/atau pihak lain yang diberi tugas, wewenang, tanggung jawab dan hak secara penuh oleh pejabat yang berwenang melaksanakan pengawasan pada instansi pemerintah untuk dan atas nama APIP.

Latar belakang pendidikan yang dimiliki staf Inspektorat Kabupaten Deli Serdang terdiri dari beranekaragam jurusan. Inspektorat Kabupaten Deli Serdang merupakan bagian dari Satuan Kerja Perangkat Daerah (SKPD) yang berada di Pemerintah Daerah Kabupaten Deli Serdang. Proses mutasi pada Inspektorat Kabupaten Deli Serdang juga menjadi penyebab beraneka ragamnya latar belakang pendidikan yang ada. Latar belakang pendidikan yang dimiliki oleh Inspektorat Kabupaten Deli Serdang terdiri dari dari latar belakang pendidikan Ekonomi, Hukum, Sosial dan Politik. Latar belakang pendidikan mempunyai peran yang sangat penting. SKPD yang berada di Pemerintah Daerah Kabupaten Deli Serdang terdiri dari berbagai bidang. Untuk itu keaneka ragaman latar belakang pendidikan sangat berguna dalam proses pemeriksaan oleh staf Inspektorat Kabupaten Deli Serdang.

2.1.2. Kompetensi Tehnis

Kompetensi profesional, menurut Mulyadi (2002) dapat dibagi atas dua fase : 1. Pencapaian kompetensi profesional, yaitu pada awalnya memerlukan

standar pendidikan umum yang tinggi, diikuti pendidikan khusus, pelatihan dalam subyek-subyek yang relevan, dan pengalaman kerja. 1. Pemeliharaan kompetensi profesional yang meliputi :

a. Kompetensi harus dipelihara dan dijaga melalui komitmen untuk belajar dan melakukan peningkatan profesional secara berkesinambungan.

b. Pemeliharaan kompetensi profesional memerlukan kesadaran untuk terus mengikuti perkembangan profesi akuntan, termasuk diantaranya pernyataan-pernyataan akuntansi, auditing dan peraturan lainnya, baik nasional maupun internasional yang relevan.

Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, Kompetensi teknis, antara lain sebagai berikut : Pemeriksa harus memiliki pengetahuan dan pelatihan auditing, Pemeriksa harus memiliki pengetahuan dan pelatihan akuntansi, Pemeriksa harus memiliki pengetahuan dan pelatihan administrasi pemerintahan, Pemeriksa harus memiliki pengetahuan dan pelatihan komunikasi.

2.1.3. Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan

Menurut Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

Sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan, antara lain sebagai berikut : Pemeriksa harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA), Pemeriksa harus mengikuti pendidikan dan pelatihan berkelanjutan, dan Pemeriksa wajib memiliki pengetahuan dan akses atas informasi teraktual dalam standar, metodologi, prosedur, dan teknik pemeriksaan.

2.1.4. Kinerja Inspektorat

Kinerja Inspektorat Kabupaten Deli Serdang tergantung kepada kompetensinya. Adapun faktor-faktor pembentuk kinerja Inspektorat dalam penelitian ini dilihat dari sudut pandang pemeriksa yang berada pada Inspektorat Kabupaten Deli Serdang.

Pengertian Kinerja dalam organisasi merupakan jawaban dari berhasil atau tidaknya tujuan organisasi yang telah ditetapkan. Para atasan atau manajer sering tidak memperhatikan kecuali sudah amat buruk atau segala sesuatu jadi serba salah.

Simamora (1995) mengemukakan prestasi kerja atau kinerja sebagai berikut ”kinerja karyawan adalah tingkat terhadap mana para karyawan mencapai persyaratan-persyaratan pekerjaan. Penilaian kinerja pada umumnya mencakup baik aspek kualitatif maupun kuantitatif dari pelaksanaan pekerjaan ”.

Mangkunegara (2000) menyatakan ”Faktor-faktor yang mempengaruhi pencapaian kinerja adalah factor kemampuan (ability) dan faktor motivasi (motivation)”.

Berdasarkaan pengertian di atas, penulis menarik kesimpulan bahwa kinerja merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik.

Penilaian kinerja ( performance appraisal ) pada dasarnya merupakan faktor kunci guna mengembangkan suatu organisasi secara efektif dan efisien, karena adanya kebijakan atau program yang lebih baik atas sumber daya manusia yang ada dalam organisasi. Penilaian kinerja individu sangat bermanfaat bagi dinamika pertumbuhan organisasi secara keseluruhan, melalui penilaian tersebut maka dapat diketahui kondisi sebenarnya tentang bagaimana kinerja karyawan.

4.Pengambilan keputusan dalam hal penempatan promosi, mutasi, pemecatan, pemberhentian dan perencanaan tenaga kerja. 5.Untuk kepentingan penelitian pegawai 6.Membantu diaknosis terhadap kesalahan desain pegawai.

Kinerja Inspektorat menurut Pedoman Operasional Pemeriksaan adalah berdasarkan:

a. Dalam melaksanakan tugas pengawasan tahunan berdasarkan Program Kerja Pengawasan Tahunan (PKPT).

b. Setiap melakukan tugas pengawasan setiap tim membuat Program Kerja Pemeriksaan (PKP).

c. Dalam melaksanakan penugasan setiap tim membuat Program Pemeriksaan Tim (P2T).

d. Dalam setiap penugasan diperintahkan oleh Inspektur dengan Surat Perintah Tugas (SPT).

e. Dalam setiap tugas kewajiban seorang pemeriksa membuat Kertas Kerja Pemeriksaan (KKP).

f. Dalam penugasan kepada Audite Tim membuat Naskah Hasil Pemeriksaan (NHP).

2.2. Tinjauan Penelitian Terdahulu

Dalam hal ini peneliti menuliskan beberapa peneliti terdahulu antara lain dari nama peneliti terdahulu, berasal dari tahun, masalah yang diteliti, variabel yang diamati, metode yang digunakan, hasil penelitian :

b. Sri Trisna-ningsih (2007), Independensi Auditor dan Komitmen Organisasi Sebagai Mediasi Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan dan Budaya Organisasi Terhadap Kinerja Auditor. Variabel Independen : Pemahaman Good Governance, Gaya Kepemimpinan, Budaya Organisasi. Variabel Dependen : Kinerja Auditor. Variabel Moderating : Independensi Auditor, Komitmen Organisasi. Pemahaman good governance tidak berpengaruh terhadap kinerja auditor, melainkan berpengaruh tidak langsung melalui independensi auditor. Gaya kepemimpinan berpenaruh langsung terhadap kinerja auditor, tetapi komitmen organisasi bukan merupakan intervening variabel dalam hubungan antara gaya kepemimpinan terhadap kinerja auditor. Budaya organisasi tidak berpengaruh langsung terhadap kinerja auditor, namun secara tidak langsung komitmen organisasi memediasi hubungan antara budaya organisasi terhadap kinerja auditor.

Tabel 2.1. Tinjauan Atas Penelitian Terdahulu

N o

Nama Peneliti/Tahun

Judul Penelitian

Variabel

Penelitian Hasil Penelitian 1. Surbakti

Karo-Karo, USU Medan (2006)

Analisis faktor-faktor ompetensi anggota badan pengawas dan pengaruhnya terhadap laporan badan pengawas

Variabel Independen :

Latar belakang pendidikan, pelatihan, peran aktif,pengalama n kerja.Variabel Dependen : Laporan Badan

.Kompetensi badan pengawas mempunyai pengaruh yang

Lanjutan Tabel 2.1

koperasi republik Indonesia (KP-RI)Dikota Medan

pengawas.

2. Sri Trisna-ningsih (2007)

Independensi Auditor dan Komitmen Organisasi Sebagai Mediasi Pengaruh Pemahaman Good

Governance, Gaya

Kepemimpina n dan Budaya Organisasi Terhadap Kinerja Auditor.

Variabel Independen : Pemahaman Good

Governance, Gaya

Kepemimpinan, Budaya

Organisasi. Variabel Dependen :

Kinerja Auditor. Variabel

Moderating : Independensi Auditor, Komitmen Organisasi.

Pemahaman good governance tidak berpengaruh terhadap

kinerja auditor,

melainkan berpengaruh tidak langsung

melalui independensi auditor.

Gaya kepemimpinan berpengaruh

langsung terhadap kinerja auditor, tetapi komitmen organisasi bukan merupakan intervening variabel dalam

hubungan antara gaya kepemimpinan terhadap kinerja auditor.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

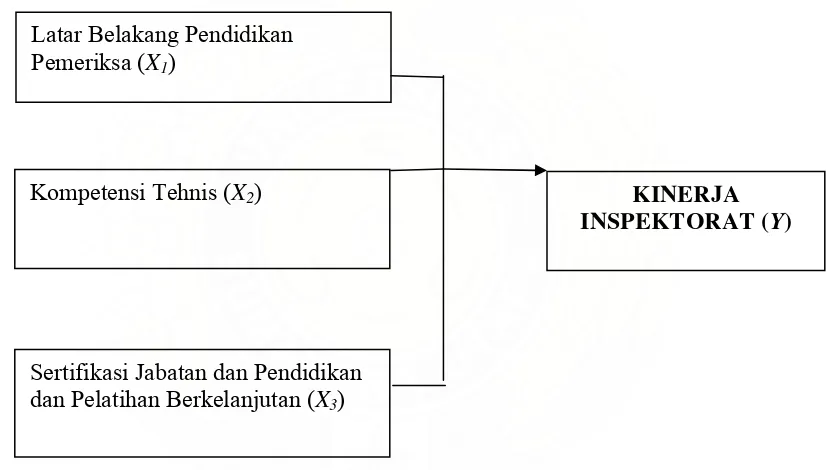

INDEPENDENT VARIABLE DEPENDENT VARIABLE FAKTOR-FAKTOR KOMPETENSI APARATUR INSPEKTORAT (X)

Latar Belakang Pendidikan Pemeriksa (X1)

Kompetensi Tehnis (X2) KINERJA

INSPEKTORAT (Y)

Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan (X3)

Latar belakang pendidikan pemeriksa (X1) secara parsial mempengaruhi kinerja

inspektorat (Y).

Kompetensi Tehnis (X2) secara parsial mempengaruhi kinerja inspektorat (Y).

Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan (X3) secara parsial

mempengaruhi kinerja inspektorat (Y).

Latar belakang pendidikan (X1) , Kompetensi Tehnis (X2), Sertifikasi Jabatan dan

Pendidikan dan Pelatihan Berkelanjutan (X3) secara simultan/ bersama-sama mempengaruhi kinerja inspektorat (Y).

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, Standar Umum Audit Kinerja dan Audit inverstigatif meliputi standar-standar yang terkait dengan karakteristik organisasi dan individu-individu yang melakukan kegiatan audit.

Standar Umum 2200 mengatur tentang keahlian, secara garis besar menyatakan bahwa keahlian auditor harus mempunyai latar belakang pendidikan, kompetensi tehnis, sertifikasi jabatan dan pendidikan dan pelatihan.

3.2. Hipotesis Penelitian

BAB IV

METODOLOGI PENELITIAN

4.1. Jenis Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal (causal), Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga berguna pada penelitian yang bersifat eksperimen dimana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung.

Peneliti menggunakan desain penelitian ini untuk memberikan bukti empiris dan menganalisis latar belakang pendidikan, kompetensi teknis dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan sebagai variabel independen terhadap kinerja inspektorat sebagai variabel dependen pada Inspektorat Kabupaten Deli Serdang.

4.2. Lokasi dan Waktu Penelitian

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh staf Inspektorat Kabupaten Deli Serdang yang berjumlah 41 (empat puluh satu) Orang, sesuai dengan Peraturan Daerah Kabupaten Deli Serdang Nomor 5 Tahun 2007 tanggal 14 November 2007 tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Deli Serdang, terdiri dari :

1. Inspektur 1 Orang

2. Sekretaris 1 Orang

3. Inspektur Pembantu Wilayah 4 Orang

4. Kepala Seksi 12 Orang

5. Kepala Sub Bagian 3 Orang

6. Staf Pemeriksa 20 Orang

4.4. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dengan menggunakan kuesioner, seperti yang dikemukakan oleh Sugiyono (1999), kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawabnya. Dalam penelitian ini yang akan diberikan kuesioner adalah seluruh staf Inspektorat Kabupaten Deli Serdang yang berjumlah 41 (empat puluh satu) orang.

Tahapan dalam penyebaran dan pengumpulan kuesioner dibagi dalam dua tahap, yaitu tahap pertama adalah melakukan penyebaran kuesioner kepada seluruh staf Inspektorat Kabupaten Deli Serdang, kemudian menunggu pengisian kuesioner tersebut. Tahap yang kedua adalah pengambilan kuesioner yang telah diisi oleh staf Inspektorat Kabupaten Deli Serdang untuk dilakukan pengolahan data.

Jenis data dalam penelitian ini adalah data subyek, menurut Indriantoro dan Supomo (1999) data subyek adalah jenis data yang berupa opini, sikap, pengalaman atau karakteristik dari seseorang atau sekelompok orang yang menjadi subyek penelitian (responden). Dengan demikian data subyek merupakan data yang dilaporkan sendiri oleh responden secara individual.

(tidak melalui media perantara). Sumber data dalam penelitian ini berasal dari responden yaitu seluruh staf Inspektorat Kabupaten Deli Serdang.

Instrumen dalam penelitian ini adalah kuesioner yang dirancang dan disusun berdasarkan aplikasi Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, seperti yang dikemukakan Sugiyono (1999), bahwa peneliti-peneliti dalam bidang sosial instrumen penelitian yang digunakan sering disusun sendiri termasuk menguji validitas dan realibilitasnya.

Sebelum kuesioner disebar ke responden terlebih dahulu dilakukan uji pratest (uji coba sebelum penelitian yang sebenarnya dilakukan). Menurut Kuncoro (2003) setelah instrumen disusun dalam bentuk draft maka uji pratest sebaiknya dilakukan pada sejumlah responden yang sama dengan responden penelitian yang sebenarnya.

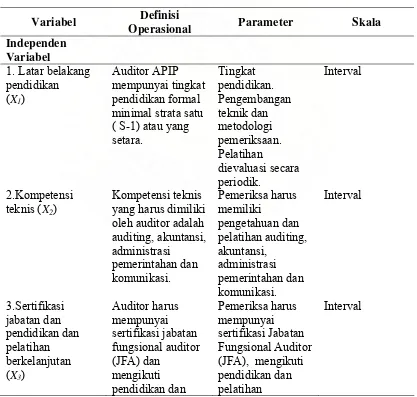

4.5. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menggunakan tiga variabel independen yaitu latar belakang pendidikan (X1), kompetensi teknis (X2) dan sertifikasi jabatan dan pendidikan

dan pelatihan berkelanjutan (X3) yang merupakan faktor-faktor dari kompetensi

ER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah, antara lain adalah :

Latar belakang pendidikan (X1) adalah Auditor APIP harus mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau yang setara. Aturan tentang tingkatan pendidikan formal minimal dan pelatihan yang diperlukan harus dievaluasi secara periodik guna menyesuaikan dengan situasi dan kondisi yang dihadapi unit yang dilayani oleh APIP. Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran interval, seperti yang dikemukakan Erlina dan Mulyani (2007 : 53) skala interval adalah skala pengukuran yang menyatakan kategori, peringkat dan jarak konstruk yang diukur tetapi tidak menggunakan angka nol sebagai titik awal perhitungan dan bukan angka absolute.

Kompetensi teknis (X2) adalah Kompetensi teknis yang harus dimiliki oleh auditor adalah auditing, akuntansi, administrasi pemerintahan dan komunikasi. Disamping wajib memiliki keahlian tentang standar audit, kebijakan, prosedur dan praktek-praktek audit, auditor harus memiliki keahlian yang memadai tentang lingkungan pemerintahan sesuai dengan tugas pokok dan fungsi unit yang dilayani oleh APIP. Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran ordinal.

Sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan (X3) adalah

fungsional auditor yang sesuai dengan jenjangnya. Pengukuran variabel dalam penelitian ini dengan menggunakan skala pengukuran ordinal.

Kinerja Inspektorat (Y) adalah merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik.

Tabel 4.1. Definisi Operasional Variabel

Variabel Definisi

Operasional Parameter Skala

Independen Variabel

1. Latar belakang pendidikan (X1)

Auditor APIP mempunyai tingkat pendidikan formal minimal strata satu ( S-1) atau yang setara.

Tingkat pendidikan. Pengembangan teknik dan metodologi pemeriksaan. Pelatihan

dievaluasi secara periodik.

Interval

2.Kompetensi teknis (X2)

Kompetensi teknis yang harus dimiliki oleh auditor adalah auditing, akuntansi, administrasi

pemerintahan dan komunikasi.

Pemeriksa harus memiliki

pengetahuan dan pelatihan auditing, akuntansi,

administrasi pemerintahan dan komunikasi.

Interval

3.Sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan (X3)

Auditor harus mempunyai sertifikasi jabatan fungsional auditor (JFA) dan

mengikuti pendidikan dan

Pemeriksa harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA), mengikuti pendidikan dan pelatihan

Lanjutan tabel 4.1

pelatihan profesional berkelanjutan (continuing professional education).

berkelanjutan, memiliki

pengetahuan dan akses atas

informasi teraktual dalam standar, metodologi, prosedur, dan teknik

pemeriksaan. Dependen

Variabel

Kinerja Inspektorat (Y)

Merupakan kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau

kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasilebih baik

Kesesuaian dengan: PKPT,

adanya PKP, dibuatnya P2T, diperintahkan oleh Inspektur dengan SPT, dibuatnya KKP oleh pemeriksa, adanya NHP dan dibuanya LHP .

Interval

4.6. Model dan Teknik Analisis Data 4.6.1. Model Analisis data

Model yang digunakan dalam penelitian ini menggunakan model regresi linier berganda yang dijabarkan dibawah ini :

1 1 2 2 3 3

Dimana :

Y = Kinerja Inspektorat Kabupaten Deli Serdang

X1 = Latar belakang pendidikan X2 = Kompetensi teknis

X3 = Sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan β = Koefisien Regresi.

e = Galat dari data hasil pengamatan

4.6.2. Teknik Analisa Data

Teknik analisis data pada penelitian ini adalah dengan menggunakan model regresi. Dalam suatu penelitian, kemungkinan munculnya masalah dalam analisis regresi cukup sering dalam mencocokan model prediksi ke dalam sebuah model yang dimasukan kedalam serangkaian data. Penelitian diuji dengan beberapa uji statistik yang terdiri dari uji kualitas data, pengujian asumsi klasik, statistik deskriptif, dan uji statistik untuk pengujian hipotesis.

4.6.2.1. Uji Kualitas Data

tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrumen.

Dalam penelitian ini untuk mengukur kualitas data digunakan antara lain : 1. Uji Reliabilitas.

Pengujian reliabilitas dilakukan untuk menguji konsistensi jawaban responden atas seluruh butir pertanyaan atau pertanyaan yang digunakan, untuk keperluan pengujian tersebut. Pengujian reliabilitas berguna untuk mengetahui apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama (Umar, 2008). Teknik statistik yang digunakan untuk pengujian tersebut dengan koefisien

cronbach’s alpha setelah dilakukan pengukuran dengan menggunakan software SPSS. Cronbach’s Alpha merupakan uji reliabilitas untuk alternatif jawaban lebih dari dua. Menurut Supramono dan Utami (2004) secara umum suatu instrumen dikatakan bagus jika memiliki koefisien cronbach’s alpha > 0,6.

2. Uji Validitas.

mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda (Ghozali dan Ikhsan, 2006). Uji validitas dihitung dengan menggunakan korelasi person dan setelah dilakukan pengukuran dengan SPSS akan dilihat tingkat signifikan atas semua pertanyaan.

4.6.2.2. Uji Asumsi Klasik

Untuk dapat melakukan analisis regresi berganda perlu pengujian asumsi klasik sebagai persyaratan dalam analisis agar datanya dapat bermakna dan bermanfaat. Menurut Lubis et.al (2007) dalam membuat uji asumsi klasik kita harus menggunakan data yang akan digunakan dalam uji regresi. Uji Asumsi klasik meliputi uji normalitas, uji multikolinearitas, dan uji heterokesdastisitas.

1. Uji Normalitas.

2. Uji Multikolinieritas.

Uji multikolinieritas berguna untuk mengetahui apakah pada model regresi yang diajukan telah ditemukan korelasi kuat antar variabel independen. Jika terjadi korelasi kuat, terdapat masalah multikolinieritas yang harus diatasi. Menurut Santoso (2000) model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Ketentuan untuk mendeteksi ada tidaknya multikolinieritas yaitu :

a. Jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10, dan nilai

Tolerance tidak kurang dari 0,1 maka model dapat dikatakan terbebas dari multikolinieritas VIF = 1/Tolerance, jika VIF = 0 maka Tolerance = 1/10 atau 0,1. Semakin tinggi VIF maka semakin rendah Tolerance.

b. Jika nilai antar koefisien korelasi antar masing-masing variabel independen kurang dari 0,70 maka model dapat dikatakan bebas dari asumsi klasik multikonieritas. Jika lebih dari 0,7 maka diasumsikan terjadi korelasi yang sangat kuat antar variabel independen, sehingga terjadi multikonieritas (Lubis et.al, 2007).

3. Uji Heteroskedastisitas.

yang berbeda disebut heterokedastisitas. Menurut Umar (2008) model regresi yang baik adalah model yang heterokedatisitas.

Cara memprediksinya adalah :

a. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0. b. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja. c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang

melebar kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data sebaiknya tidak berpola (Lubis et.al, 2007).

4.6.2.3. Statistik Deskriptif

Statistik deskriptif dalam penelitian pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi, sehingga mudah dipahami dan diinterprestasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel numerik. Statistik deskriptif umumnya digunakan peneliti untuk memberikan informasi mengenai karakteristik variabel penelitian yang paling utama dan data demografi responden. (Ghazali dan Ikhsan, 2006).

4.6.2.4. Uji Hipotesis

Untuk menguji hipotesis yang diajukan dilakukan dengan melihat rata-rata nilai variabel yang dipakai. Kuesioner diarahkan untuk jawaban positif atau negatif. Interval jawaban terdiri dari 1 sampai dengan 5, dan jawaban point 4 dan point 5 merupakan jawaban positif karena jawaban point 4 adalah setuju dan point 5 adalah sangat setuju. Untuk menguji hipotesis mengenai pengaruh Latar belakang pendidikan, kompetensi teknis dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan berpengaruh terhadap kinerja inspektorat secara simultan dan parsial digunakan pengujian hipotesis secara simultan dengan uji F dan secara parsial dengan uji t :

1. Uji F.

Uji F menguji pengaruh simultan antara variabel independen terhadap variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk uji F adalah sebagai berikut :

Ho : β= 0, Latar belakang pendidikan, kompetensi teknis dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan tidak berpengaruh

Pada tabel ANOVA didapat uji F yang menguji semua sub variabel bebas yang akan mempengaruhi persamaan regresi. Dengan menggunakan derajat keyakinan 95 % atau taraf nyata 5 % serta derajat kebebasan df1 dan df2 untuk mencari nilai F tabel. Nilai F tabel dapat dilihat dengan menggunakan F tabel. Dasar pengambilan keputusan adalah :

a. Jika F hitung > F tabel, maka Ha diterima dan Ho ditolak. b. Jika F hitung < F tabel, maka Ha ditolak dan Ho diterima.

Keputusan statistik hitung dan statistik tabel dapat juga diambil keputusan berdasarkan probabilitas, dengan dasar pengambilan keputusan :

a. Jika probabilitas > tingkat signifikan, maka Ha ditolak dan Ho diterima.

b. Jika probabilitas < tingkat signifikan, maka Ha diterima dan Ho ditolak.

2. Uji t.

Pengujian hipotesis secara parsial dilakukan dengan uji t, yaitu menguji pengaruh parsial antara variabel independen terhadap variabel dependen, dengan asumsi bahwa variabel lain dianggap konstan. Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah sebagai berikut : Ho : β= 0

pendidikan dan pelatihan berkelanjutan tidak berpengaruh secara parsial terhadap kinerja inspektorat kabupaten Deli Serdang.

Ha : β≠ 0 Latar belakang pendidikan, kompetensi teknis dan sertifikasi jabatan dan pendidikan dan pelatihan berkelanjutan berpengaruh secara parsial terhadap kinerja inspektorat kabupaten Deli Serdang.

Untuk mencari t tabel dengan df = N-2, taraf nyata 5 % dapat dengan menggunakan tabel statistik. Nilai t tabel dapat dilihat dengan menggunakan tabel t. Dasar pengambilan keputusan adalah :

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data 5.1.1. Deskripsi Lokasi

Kantor Inspektorat Kabupaten Deli Serdang beralamat di Jln. Mawar No. 6 Lubuk Pakam Kabupaten Deli Serdang. Inspektorat Kabupaten Deli Serdang berdasarkan Peraturan Daerah Kabupaten Deli Serdang Nomor 5 Tahun 2007 Tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten, dipimpin oleh Inspektur Kabupaten Deli Serdang.

5.1.1.1Gambaran Umum Kantor Inspektorat Kabupaten Deli Serdang

Berdasarkan peraturan Daerah Kabupaten Deli Serdang Nomor 5 Tahun 2007 Tentang Pembentukan Organisasi dan Tata Kerja Perangkat Daerah Kabupaten Deli Serdang, Inspektorat Kabupaten Deli Serdang mempunyai :

Tugas Pokok Inspektorat Kabupaten Deli Serdang: Inspektorat mempunyai tugas pokok melakukan pengawasan terhadap pelaksanaan urusan pemerintahan daerah, pelaksanaan pembinaan atas penyelenggaraan pemerintahan desa dan pelaksanaan urusan pemerintahan desa.

Fungsi Inspektorat Kabupaten Deli Serdang: Dalam melaksanakan tugas pokok tersebut, Inspektorat mempunyai fungsi :

a. Perencanaan program pengawasan

b. Perumusan kebijakan dan fasilitasi pengawasan

c. Pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan

d. Pelaksanaan tugas lain yang diberikan oleh Bupati sesuai dengan tugas dan fungsi dibidang Pengawasan

e. Pengelolaan administrasi umum yang meliputi kesekretariatan, program, kepegawaian, keuangan, perlengkapan dan organisasi bidang Inspektorat

Susunan Organisasi Inspektorat Kabupaten Deli Serdang : 1. Susunan Organisasi Inspektorat terdiri dari :

a. Inspektur b. Sekretaris

2. Sekretariat terdiri dari : a. Sub Bagian Umum b. Sub Bagian Program

c. Sub Bagian Evaluasi dan Pelaporan 3. Inspektur Pembantu Wilayah I terdiri dari :

a. Seksi Pengawas Pemerintah Bidang Pembangunan b. Seksi Pengawas Pemerintah Bidang Pemerintahan c. Seksi Pengawas Pemerintah Bidang Kemasyarakatan 4. Inspektur Pembantu Wilayah II terdiri dari :

a. Seksi Pengawas Pemerintah Bidang Pembangunan b. Seksi Pengawas Pemerintah Bidang Pemerintahan c. Seksi Pengawas Pemerintah Bidang Kemasyarakatan 5. Inspektur Pembantu Wilayah III terdiri dari :

a. Seksi Pengawas Pemerintah Bidang Pembangunan b. Seksi Pengawas Pemerintah Bidang Pemerintahan c. Seksi Pengawas Pemerintah Bidang Kemasyarakatan 6. Inspektur Pembantu Wilayah IV terdiri dari :

Tugas Pokok, Fungsi dan Rincian Tugas Jabatan diatur lebih lanjut oleh Peraturan Bupati Deli Serdang Nomor : 886 Tahun 2008 Tentang Tugas Pokok, Fungsi dan Rincian Tugas Jabatan Perangkat Daerah Kabupaten Deli Serdang.

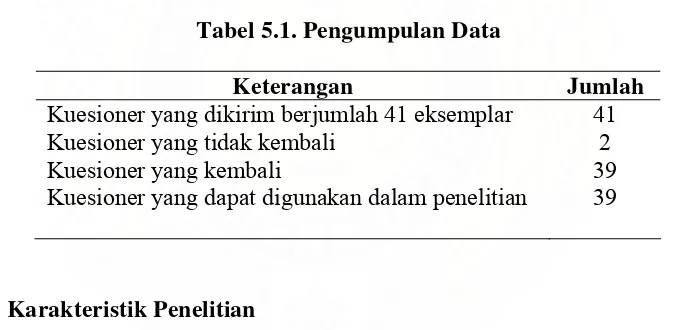

Populasi dalam penelitian ini adalah seluruh staf Inspektorat Kabupaten Deli Serdang yang berjumlah 41 (empat puluh satu) orang. Dalam penelitian ini peneliti menyebarkan kuesioner pada 41 orang staf Inspektorat Kabupaten Deli Serdang. Namun, dari 41 eksemplar yang dibagikan yang kembali berjumlah 39 eksemplar. Adapun 2 eksemplar lagi yang tidak kembali karena alasan melaksanakan ibadah haji, dan sakit. Seluruh kuesioner yang kembali, dijadikan sampel dalam penelitian ini.

Tabel 5.1. Pengumpulan Data

Keterangan Jumlah Kuesioner yang dikirim berjumlah 41 eksemplar

Kuesioner yang tidak kembali Kuesioner yang kembali

Kuesioner yang dapat digunakan dalam penelitian

41 2 39 39

5.1.2 Karakteristik Penelitian

Tabel 5.2. Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persen

Pria 31 79,5

Wanita 8 20,5

Total 39 100,0

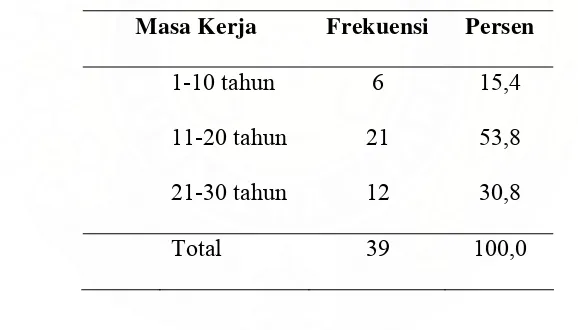

Hasil penelitian berdasarkan masa kerja (Tabel 5.3.) menunjukkan bahwa staf Inspektorat Kabupaten Deli Serdang mempunyai masa kerja paling banyak 11-20 tahun sebanyak 53,8%, lalu 230 tahun sebanyak 30,8% dan yang paling sedikit 1-10 tahun sebanyak 15,4%.

Tabel 5.3. Karakteristik Responden Berdasarkan Masa Kerja Masa Kerja Frekuensi Persen

1-10 tahun 6 15,4

11-20 tahun 21 53,8

21-30 tahun 12 30,8

Total 39 100,0

5.2 Analisis Data 5.2.1. Uji Kualitas Data

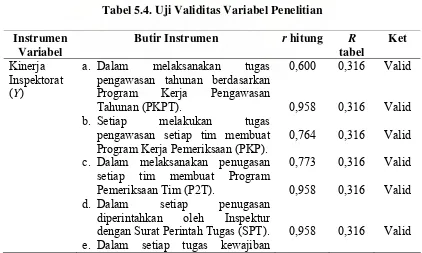

5.2.1.1Uji Validitas

Pengujian validitas instrumen dengan bantuan perangkat lunak SPSS, nilai validitas dapat dilihat pada kolom Corrected Item-Total Correlation. Jika angka korelasi yang diperoleh lebih besar dari pada angka kritik (r hitung >

r tabel) maka instrumen tersebut dikatakan valid. Angka kritik pada penelitian ini adalah N-2=392=37dengan taraf signifikan 5% maka angka kritik untuk uji validitas pada penelitian adalah 0,316. Berdasarkan pengujian validitas instrumen, nilai corrected item-total correlation bernilai positif dan di atas nilai r tabel 0,316 yang artinya semua butir pertanyaan dapat dikatakan valid. Hasil uji validitas variabel kinerja inspektorat (Y), latar belakang pendidikan pemeriksa (X1), kompetensi teknik (X2) dan sertifikasi jabatan dan Pendidikan

dan Pelatihan Berkelanjutan (X3) adalah sebagai berikut: Tabel 5.4. Uji Validitas Variabel Penelitian Instrumen

Variabel

Butir Instrumen r hitung R

tabel

Ket Kinerja

Inspektorat (Y)

a. Dalam melaksanakan tugas pengawasan tahunan berdasarkan Program Kerja Pengawasan Tahunan (PKPT).

b. Setiap melakukan tugas pengawasan setiap tim membuat Program Kerja Pemeriksaan (PKP). c. Dalam melaksanakan penugasan

setiap tim membuat Program Pemeriksaan Tim (P2T).

d. Dalam setiap penugasan diperintahkan oleh Inspektur dengan Surat Perintah Tugas (SPT). e. Dalam setiap tugas kewajiban

0,600

0,958 0,764 0,773 0,958

0,958

0,316

0,316 0,316 0,316 0,316

0,316

Valid

Valid Valid Valid Valid

Lanjutan Tabel 5.4

seorang pemeriksa membuat Kertas Kerja Pemeriksaan (KKP).

f. Dalam penugasan kepada Audite Tim membuat Naskah Hasil Pemeriksaan (NHP).

g. Setiap melaksanakan tugas wajib dibuat Laporan Hasil Pemeriksaan (LHP).

0,677 0,316 Valid

Latar Belakang Pendidikan Pemeriksa (X1)

a. Pemeriksa harus mempunyai tingkat pendidikan formal minimal Strata Satu (S-1) atau yang setara. b. Pengembangan teknik dan

metodologi pemeriksaan melalui pelatihan.

c. Pelatihan yang diperlukan harus dievaluasi secara periodik

0,726

0,641 0,725

0,316

0,316 0,316

Valid

Valid Valid

Kompetensi Teknik (X2)

a. Pemeriksa harus memiliki pengetahuan dan pelatihan auditing.

b. Pemeriksa harus memiliki pengetahuan dan pelatihan akuntansi.

c. Pemeriksa harus memiliki pengetahuan dan pelatihan administrasi pemerintahan.

d. Pemeriksa harus memiliki pengetahuan dan pelatihan komunikasi.

0,729 0,765 0,658 0,658

0,316 0,316 0,316 0,316

Valid Valid Valid Valid

Sertifikasi Jabatan dan Pendidikan dan

Pelatihan Berkelanjuta n (X3)

a. Pemeriksa harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA).

b. Pemeriksa harus mengikuti pendidikan dan pelatihan berkelanjutan.

c. Pemeriksa wajib memiliki pengetahuan dan akses atas informasi teraktual dalam standar, metodologi, prosedur, dan teknik pemeriksaan.

0,636 0,643 0,427

0,316 0,316 0,316

Valid Valid Valid

5.2.1.2Uji Reliabilitas

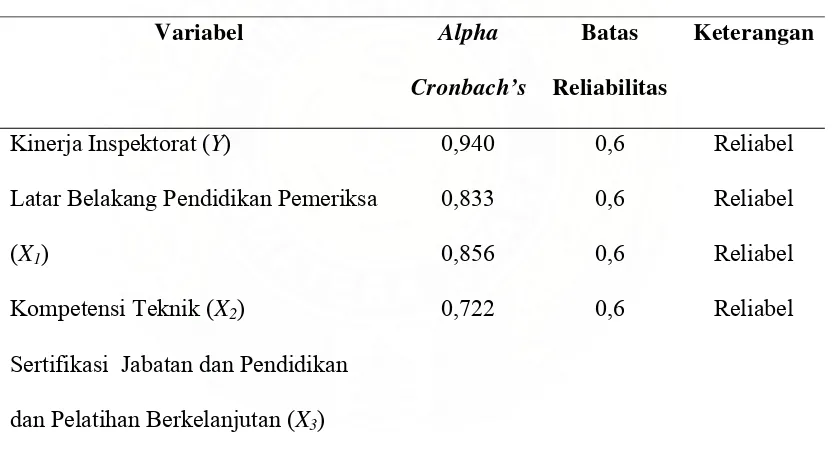

Untuk mengetahui apakah kuesioner tersebut telah reliabel, maka dilakukanlah pengujian reliabilitas kuesioner dengan bantuan komputer program SPSS. Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukur dapat dipercaya. Secara umum suatu instrumen dikatakan bagus jika memiliki koefisien Cronbach’s alpha > 0,6 (Supramono dan Utami, 2004).

Tabel 5.5. Uji Reliabilitas Variabel Penelitian

Variabel Alpha

Cronbach’s

Batas Reliabilitas

Keterangan

Kinerja Inspektorat (Y)

Latar Belakang Pendidikan Pemeriksa (X1)

Kompetensi Teknik (X2)

Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan (X3)

0,940 0,833 0,856 0,722

0,6 0,6 0,6 0,6

Reliabel Reliabel Reliabel Reliabel

Sumber: Hasil penelitian tahun 2009 (data diolah)

5.2.2 Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan pengujian asumsi klasik, pengujian ini dilakukan untuk mendeteksi terpenuhinya asumsi-asumsi dalam model regresi berganda dan untuk menginterpretasikan data agar lebih relevan dalam menganalisis. Pengujian asumsi klasik ini meliputi:

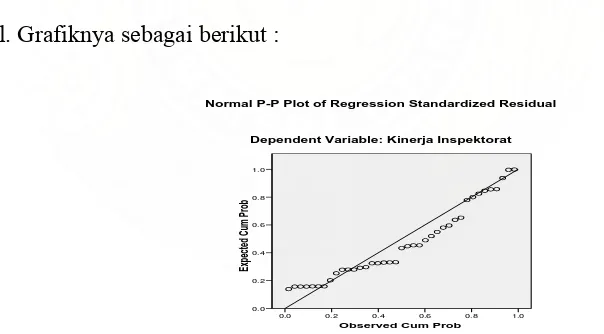

5.2.2.1Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah model regresi antara variabel dependen (terikat) dan variabel independen (bebas) keduanya memiliki distribusi normal atau tidak yang dapat dilihat dengan menggunakan normal p_plot. Data dalam keadaan normal apabila distribusi data menyebar di sekitar garis diagonal. Grafiknya sebagai berikut :

Observed Cum Prob

1.0 0.8 0.6 0.4 0.2 0.0

Exp

ected

C

um Pr

ob

1.0 0.8 0.6 0.4 0.2 0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Kinerja Inspektorat

Dari gambar di atas dapat disimpulkan data terdistribusi dengan normal, dimana data terlihat menyebar mengikuti garis diagonal sehingga dapat dikatakan data berdistribusi normal.

5.2.2.2Uji Multikolinieritas

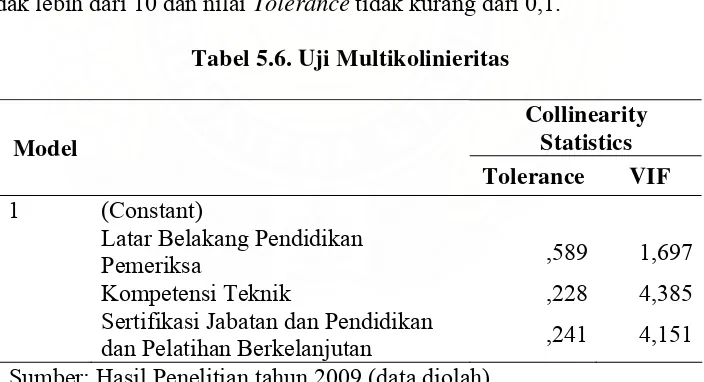

Multikolinieritas adalah suatu keadaan dimana variabel lain (independen) saling berkorelasi satu dengan lainnya. Persamaan regresi berganda yang baik adalah persamaan yang bebas dari adanya multikolinieritas antara variabel independen. Alat ukur yang sering digunakan untuk mengukur ada tidaknya variabel yang berkorelasi, maka digunakan alat uji atau deteksi Variance Inflation Factor (VIF). Dimana nilai VIF tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1.

Tabel 5.6. Uji Multikolinieritas

Collinearity Statistics Model

Tolerance VIF 1 (Constant)

Latar Belakang Pendidikan

Pemeriksa ,589 1,697

Kompetensi Teknik ,228 4,385

Sertifikasi Jabatan dan Pendidikan

dan Pelatihan Berkelanjutan ,241 4,151 Sumber: Hasil Penelitian tahun 2009 (data diolah)

5.2.2.3Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varian dari residual dari satu pengamatan ke pengamatan yang lain. Jika varian dari residual dari suatu pengamatan ke pengamatan yang lain tetap maka disebut homokedastisitas, dan jika varian berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Untuk melihat ada tidaknya heterokedastisitas dapat dilakukan dengan melihat gambar seperti berikut ini:

Regression Studentized Residual

4 3

2 1

0 -1

-2

Re

gr

es

si

on

St

an

da

rd

ize

d

Pr

ed

ic

ted

Val

ue

3

2

1

0

-1

-2

Scatterplot

Dependent Variable: Kinerja Inspektorat

Gambar 5.2. Grafik Uji Heterokedastisitas

Dengan menggunakan metode grafik di atas dapat diambil keputusan dengan kriteria sebagai berikut:

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas.

Dari grafik 5.2. di atas menunjukkan tidak ada pola yang jelas dan menandakan bahwa tidak terjadi heterokedastisitas untuk variabel penelitian, dengan demikian asumsi dasar bahwa variasi residual sama untuk semua pengamatan terpenuhi.

5.3 Hasil Analisis Data

5.3.1 Variabel Latar Belakang Pendidikan Pemeriksa (X1)

Dari data yang diperoleh untuk Variabel Latar Belakang Pendidikan Pemeriksa (X1) dapat dilihat pada tabel 5.7 berikut ini:

Tabel 5.7. Deskripsi Variabel Latar Belakang Pendidikan Pemeriksa (X1)

Deskripsi Mean Mode

Std. Deviatio

n

Variance Min Max Latar Belakang

Pendidikan Pemeriksa -1 4,23 4 ,810 ,656 2 5 Latar Belakang

Pendidikan Pemeriksa -2 4,33 4 ,478 ,228 4 5 Latar Belakang

Pendidikan Pemeriksa -3 4,15 4 ,366 ,134 4 5 Sumber: Hasil penelitian tahun 2009 (data diolah)

Dari tabel di atas dapat ditarik kesimpulan:

2. Pengembangan teknik dan metodologi pemeriksaan melalui pelatihan: jawaban responden maksimum 5 dan minimum 4, dengan rata-rata 4,33 dan standar deviasi 0,478.

3. Pelatihan yang diperlukan harus dievaluasi secara periodik: jawaban responden maksimum 5 dan minimum 4, dengan rata-rata 4,15 dan standar deviasi 0,366.

5.3.2 Variabel Kompetensi Teknik (X2)

Dari data yang diperoleh untuk Variabel Kompetensi Teknik (X2) dapat dilihat

pada tabel 5.8 berikut ini:

Tabel 5.8. Deskripsi Variabel Kompetensi Teknik (X2)

Deskripsi Mean Mode

Std. Deviation

Varianc

e Min Max

Kompetensi

Teknik-1 4,31 4 ,521 ,271 3 5

Kompetensi

Teknik-2 4,23 4 ,485 ,235 3 5

Kompetensi

Teknik-3 4,21 4 ,522 ,273 3 5

Kompetensi

Teknik-4 4,23 4 ,427 ,182 4 5

Dari tabel di atas dapat ditarik kesimpulan:

1. Pemeriksa harus memiliki pengetahuan dan pelatihan auditing: jawaban responden maksimum 5 minimum 3, dengan rata-rata 4,31 dan standar deviasi 0,521.

2. Pemeriksa harus memiliki pengetahuan dan pelatihan akuntansi: jawaban responden maksimum 5 minimum 3, dengan rata-rata 4,23 dan standar deviasi 0,485.

3. Pemeriksa harus memiliki pengetahuan dan pelatihan administrasi pemerintahan: jawaban responden maksimum 5 minimum 3, dengan rata-rata 4,21 dan standar deviasi 0,522.

4. Pemeriksa harus memiliki pengetahuan dan pelatihan komunikasi: jawaban responden maksimum 5 minimum 3, dengan rata-rata 4,23 dan standar deviasi 0,427.

5.3.3 Variabel Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan (X3)

Tabel 5.9. Deskripsi Variabel Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan (X3)

Deskripsi Mean Mode

Std. Deviation

Varianc

e Min Max

Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan -1

4,33 4 ,577 ,333 3 5

Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan -2

4,33 4 ,478 ,228 4 5

Sertifikasi Jabatan dan Pendidikan dan Pelatihan Berkelanjutan -3

4,18 4 ,389 ,151 4 5

Sumber: Hasil penelitian tahun 2009 (data diolah) Dari tabel di atas dapat ditarik kesimpulan:

1. Pemeriksa harus mempunyai sertifikasi Jabatan Fungsional Auditor (JFA): jawaban responden maksimum 5 dan minimum 3, dengan rata-rata 4,33 dan standar deviasi 0,577.

3. Pemeriksa wajib memiliki pengetahuan dan akses atas informasi teraktual dalam standar, metodologi, prosedur, dan teknik pemeriksaan: jawaban responden maksimum 5 minimum 4 dengan rata-rata 4,18 dan standar deviasi 0,389.

5.3.4 Variabel Kinerja Inspektorat (Y)

Dari data yang diperoleh untuk Variabel Kinerja Inspektorat (Y) dapat dilihat pada tabel 5.10 berikut ini:

Tabel 5.10. Deskripsi Variabel Kinerja Inspektorat (Y)

Deskripsi Mean Mode

Std. Deviation

Varianc

e Min Max Kinerja

Inspektorat-1 4,67 5 ,530 ,281 3 5

Kinerja

Inspektorat-2 4,33 4 ,478 ,228 4 5

Kinerja

Inspektorat-3 4,26 4 ,442 ,196 4 5

Kinerja

Inspektorat-4 4,31 4 ,468 ,219 4 5

Kinerja

Inspektorat-5 4,33 4 ,478 ,228 4 5

Kinerja

Inspektorat-6 4,36 4 ,486 ,236 4 5

Kinerja

Inspektorat-7 4,67 5 ,478 ,228 4 5

Dari tabel di atas dapat ditarik kesimpulan:

1. Dalam melaksanakan tugas pengawasan tahunan berdasarkan Program Kerja Pengawasan Tahunan (PKPT): jawaban responden maksimum 5 minimum 3, dengan rata-rata 4,67 dan standar deviasi 0,530.

2. Setiap melakukan tugas pengawasan setiap tim membuat Program Kerja Pemeriksaan (PKP): jawaban responden maksimum 5 minimum 4, dengan rata-rata 4,33 dan standar deviasi 0,478.

3. Dalam melaksanakan penugasan setiap tim membuat Program Pemeriksaan Tim (P2T): jawaban responden maksimum 5 minimum 4, dengan rata-rata 4,26 dan standar deviasi 0,442.

4. Dalam setiap penugasan diperintahkan oleh Inspektur dengan Surat Perintah Tugas (SPT): jawaban responden maksimum 5 minimum 4, dengan rata-rata 4,31 dan standar deviasi 0,468.

5. Dalam setiap tugas kewajiban seorang pemeriksa membuat Kertas Kerja Pemeriksaan (KKP): jawaban respoden maksimum 5 minimum 4, dengan rata-rata 4,33 dan standar deviasi 0,478.

6. Dalam penugasan kepada Audite Tim membuat Naskah Hasil Pemeriksaan (NHP): jawaban respoden maksimum 5 minimum 4, dengan rata-rata 4,36 dan standar deviasi 0,486.

5.3.5. Pengujian Hipotesis

Untuk menguji hipotesis bahwa latar belakang pendidikan auditor, kompetensi teknik dan sertifikasi jabatan dan Pendidikan dan Pelatihan Berkelanjutan berpengaruh terhadap kinerja inspektorat secara simultan dengan uji F dan uji parsial dengan uji t.

5.3.5.1.Pengujian Hipotesis dengan Uji F

Pengaruh variabel independen secara simultan terhadap variabel dependen dianalisis dengan menggunakan uji F, yaitu dengan memperhatikan signifikansi nilai F pada output perhitungan dengan tingkat alpha 5%. Jika nilai signifikansi uji F lebih kecil dari 5% maka terdapat pengaruh antara semua variabel independen terhadap variabel dependen. Hasil pengujian uji F pada penelitian ini dapat dilihat pada tabel 5.12. di bawah ini:

Tabel 5.11. Hasil Uji F

Model

Sum of

Squares df

Mean

Square F Sig. 1 Regression 4,735 3 1,578 60,413 ,000(a)

Residual ,914 35 ,026

Total 5,650 38

Pada hasil uji regresi dalam penelitian ini, diketahui nilai uji F sebesar 60,413 dengan signifikansi 0,000. Dimana disyaratkan nilai signifikansi F lebih kecil dari 5%. Dengan demikian dapat disimpulkan bahwa semua variabel independen dalam penelitian ini secara bersama-sama (simultan) berpengaruh terhadap kinerja inspektorat (Y). Hal tersebut berarti jika latar belakang pendidikan pemeriksa (X1), kompetensi teknik (X2) dan sertifikasi jabatan dan Pendidikan dan Pelatihan

Berkelanjutan (X3) secara bersama-sama mengalami kenaikan maka akan berdampak pada kenaikan kinerja inspektorat (Y), sebaliknya jika latar belakang pendidikan auditor (X1), kompetensi teknik (X2) dan sertifikasi jabatan dan Pendidikan dan

Pelatihan Berkelanjutan (X3) secara bersama-sama mengalami penurunan maka akan berdampak pada penurunan kinerja inspektorat (Y).

5.3.5.2.Pengujian Hipotesis dengan Uji t

Setelah dilakukan pengujian asumsi klasik, pembahasan akan dilanjutkan dengan pengujian hipotesis, dengan memperhatikan nilai t hitung dari hasil regresi tersebut untuk mengetahui pengaruh variabel independen secara parsial terhadap variabel dependen dengan tingkat kepercayaan 95% atau pada alpha 5%. Dengan syarat apabila nilai variabel independen signifikan terhadap variabel dependen maka terdapat pengaruh antara variabel independen terhadap variabel dependen, sedangkan apabila tidak signifikan maka tidak terdapat pengaruh antara variabel independen

hipotesis yang diajukan dalam penelitian ini diterima atau tidak dengan mengetahui apakah variabel independen secara individual mempengaruhi variabel dependen.

Adapun metode dalam penentuan t tabel menggunakan ketentuan tingkat signifikan 5%, dengan df=n-k-1 (pada penelitian ini df=39-4-1=34), sehingga didapat nilai t tabel sebesar 2,03 disajikan dalam tabel 5.11. sebagai berikut:

Tabel 5.12. Nilai t hitung

Variabel t hitung t tabel Signifikansi Keputusan Latar Belakang

Pendidikan Pemeriksa (X1)

2,481 2,03 0,018 Hipotesis

Terbukti

Kompetensi Teknik (X2) 2,923 2,03 0,006 Hipotesis Terbukti Sertifikasi Jabatan dan

Pendidikan dan Pelatihan Berkelanjutan (X3)

2,665 2,03 0,012 Hipotesis

Terbukti

Sumber: Hasil Penelitian tahun 2009 (data diolah)

Dari tabel 5.11 di atas, diketahui nilai t hitung dari masing-masing variabel independen. Dari nilai tersebut yang kemudian dibandingkan dengan nilai t tabel. Karena t hitung dalam penelitian ini lebih besar dari t tabel, maka Ho ditolak, dengan